В условиях рыночной экономики процесс планирования деятельности предприятия претерпел коренные изменения. Методы планирования, принятые в условиях централизованной экономики, не оправдали себя, и это было признано одной из главных причин, приведших к сложной экономической ситуации. Старая система планирования также не соответствовала новым послеприватизационным условиям. Работать же без планирования, как оказалось, не в состоянии ни одно предприятие. Таким образом, возникла необходимость разработки новой системы, отвечающей целям и задачам предприятия в условиях рыночной экономики, помогающей осуществлять эффективную управленческую деятельность.

За рубежом такая система уже давно разработана и эффективно действует, а вот в России процесс адаптации западной управленческой модели бюджетирования проходит с трудом. Опыт работы Центра международного бизнеса и регионального развития Академии народного хозяйства при Правительстве Российской Федерации с рядом предприятий России показал, что 90% финансовых проблем на наших предприятиях связана с неграмотностью высшего руководства в вопросах управления финансами. Эта ситуация объясняется отсутствием у руководителей своевременной полной и точной информации не только о будущем, но и о настоящем финансовом состоянии предприятия.

Во всем мире финансовое управление в конечном счете описывается в формате двух основных точек отсчета, которые определяют собой систему координат для оценки финансовых результатов деятельности предприятия. Первая точка характеризует текущее состояние предприятия, а вторая – целевое желаемое состояние в конце планового периода. Бюджетирование, собственно, и представляет собой метод проектирования будущих значений финансовых отчетов, при котором каждая их статья находит ответственное лицо за достижение запланированного результата. Переход из одной точки в другую означает изменения прибыльности, платежеспособности и экономического потенциала предприятия. Поэтому оно должно четко позиционировать и «видеть себя» в этих финансовых координатах, планируя свои перемещения в будущем и их последствия, находя приемлемые соотношения.

В Российских же компаниях бюджетирование носит сугубо фрагментарный характер. И это никак не позволяет эффективно управлять финансами, прежде всего движением денежных средств, принимать точные и взвешенные в финансовом отношении управленческие решения. Этим объясняется актуальность изучения теоретических аспектов коммерческого бюджетирования и постановки системы внутрифирменного бюджетирования на российских предприятиях.

Планирование финансовой деятельности предприятия

... литературы. совершенствование финансовое планирование бюджетирование Глава 1. Теоретические основы планирования финансовой деятельности предприятия 1.1 Сущность финансового планирования Эффективное управление финансами предприятия возможно лишь при планировании всех финансовых потоков, процессов и отношений хозяйствующего субъекта. Рыночная экономика, как более ...

Исходя из этого, целью дипломной работы является формирование системы бюджетирования в коммерческой организации.

Для достижения поставленной цели в данной работе были поставлены следующие задачи:

- изучение теоретической базы коммерческого бюджетирования;

- анализ финансового состояния предприятия;

- анализ существующей системы бюджетирования ООО «Дальфинансгруп»

- разработка рекомендаций по совершенствованию системы бюджетирования ООО «Дальфинансгруп»

В качестве предмета проводимого исследования выбрано формирование системы бюджетирования предприятия, позволяющей повысить эффективность управления финансовой деятельности этого предприятия.

Объектом исследования в данной работе является конкретная организация – ООО «Дальфинансгруп», занимающаяся оптовой торговлей.

Методической основой работы послужили научно-практические публикации в области коммерческого, внутрифирменного бюджетирования и финансового менеджмента. В процессе исследования применялись общие методы исследования: наблюдение, формализация, абстрагирование; методы анализа финансовой отчетности; метод сравнения и другие.

1.1 Понятие, цели и задачи бюджетирования

Совершенствование систем управления предприятием предполагает проведение комплекса мер, способствующих повышению конкурентоспособности бизнеса. Добиться эффективного использования собственных и привлеченных ресурсов возможно при условии разработки детального плана действия организации. Экономически эффективная деятельность организации возможна только в том случае, если она имеет четко заданные, достаточно напряженные, но реальные для выполнения стоимостные параметры доходов и расходов.

Бюджетирование представляет собой информационную систему внутрипроизводственного управления, использующую определенные финансовые инструменты, называемые бюджетами [5, стр. 45].

Разработка регулярных производственных и финансовых планов (бюджетов) является важнейшей составляющей планово-аналитической работы компаний всех без исключения отраслей экономики. Бюджетирование способствует уменьшению нерационального использования средств предприятия благодаря своевременному планированию хозяйственных операций, товарно-материальных и финансовых потоков и контролю за их реальным осуществлением. Бюджетное планирование до сих пор остается слабым местом управления бизнесом российских предприятий промышленности, торговли, банковской сферы, страхования. Сводный бюджет фирмы в рыночной экономике так же отличается от техпромфинплана государственного предприятия административно-командной системы, как небо от земли. На сегодняшний день в большинстве российских компаний отсутствуют базовые элементы сквозного управленческого планирования (бюджетирования), притом, что технология бюджетного процесса весьма существенно варьируется с учетом отраслевой специфики предприятия [12, стр. 128].

Таким образом, теоретические основы бюджетирования очень важны для их последующего практического применения на предприятии. В данной главе рассматриваются понятие и цели бюджетирования, виды и содержание бюджетов предприятия, а также роль бюджетирования в принятии управленческих решений. Перечисленные вопросы крайне важны для понимания необходимости введения бюджетирования на предприятии.

Бюджетирование как основа организации

... финансовой состоятельности, укрепления финансовой дисциплины и подчинения интересов отдельных структурных подразделений интересам организации в целом. Цель курсовой работы - проанализировать и предложить пути совершенствования системы бюджетирования предприятия. Исходя из поставленной цели, основными задачами курсовой работы ...

При этом бюджетирование на предприятии может преследовать различные цели и задачи, которые все же можно объединить в некоторую совокупность.

Главный смысл бюджетирования сводится к повышению финансово-экономической эффективности и финансовой устойчивости предприятия путем координации усилий всех подразделений на достижение конечного, количественно определенного результата.

Для избежания дальнейших неясностей, сразу же обозначим разницу между такими понятиями, как «предприятие», «фирма», «организация», «компания».

Так, предприятие — самостоятельный хозяйствующий субъект с правами юридического лица, который производит и реализует продукцию, выполняет работы, оказывает услуги для удовлетворения потребителей и получения прибыли. Предприятие имеет право заниматься любой хозяйственной деятельностью, не запрещенной законодательством и отвечающей целям, зафиксированным в уставе предприятия. Предприятие имеет право юридического лица, самостоятельный баланс, расчетный и иные счета в банках, печать со своим наименованием. Предприятие может быть индивидуальным, коллективным, муниципальным, государственным. Этот термин, как правило, применяют в отношении юридических лиц, непосредственно занимающихся производством, особенно в промышленности. В то же время из приведенного определения следует, что допускается применение данного термина в отношении любого юридического лица, занимающегося любым видом хозяйственной деятельности [21, стр. 98].

Фирма – социально-экономический субъект рыночного хозяйства. Это синоним термина «компания».

В свою очередь компания – это объединение юридических и физических лиц, предпринимателей для осуществления совместной производственной, торговой, финансовой либо другой экономической деятельности. Компания в обязательном порядке должна иметь статус юридического лица и действовать на основе договора между двумя или несколькими физическими лицами, каждое из которых несет полную личную ответственность за долги компании Участники компании с ограниченной ответственностью имеют ограниченную ответственность за долг и компании в пределах своего пая (вложенного капитала).

Компания может существовать в виде объединения, товарищества, хозяйственных обществ, фирмы, корпорации и т.д.

Есть достаточно много определений понятия «организация». Это слово произошло от латинского organizo — придаю стройный вид. В данной работе нас интересует следующее определение организации. Организация – форма объединения физических или юридических лиц для их совместной коммерческой или общественной деятельности [3, стр. 42].

Таким образом, несмотря на некоторые различия в определениях, в целом эти четыре понятия могут быть использованы в качестве синонимов.

Вернемся к непосредственной теме нашей работы – бюджетированию.

При рассмотрении бюджетирования как процесса необходимо выделить три его основных элемента [11, стр. 46]:

- организационное обеспечение – касается вопросов внутрифирменной организации подразделений и служб предприятия, которые несут ответственность за обеспечение и поддержание самого процесса бюджетирования, а также предусматривает выбор лица, отвечающего за правильное и своевременное выполнение процесса;

- процесс бюджетирования, который разбивается на отдельные процедуры: планирование, исполнение бюджетов, сбор и анализ фактических данных и т.д.

При этом должен быть разработан и утвержден регламент, с помощью которого контролируется выполнение всех указанных процедур;

Экономическая и финансовая деятельность ОАО «Уфимское Моторостроительное ...

... «Прочие оборотные активы» (на 0,46%). Это говорит об отвлечении финансовых средств из основной деятельности предприятия и ухудшении его финансового состояния. А на конец 2014г. доля внеоборотных активов выросла ... специальных показателей - коэффициентов ликвидности в таблице 2.5. Таблица 2.5 - Показатели ликвидности ОАО «УМПО» за 2012-2014гг. Показатель Методика расчета На конец 2012г. На конец 2013г. ...

— технология бюджетирования – включает в себя формирование и консолидацию бюджетов предприятия. Для этого разрабатывается финансовая структура предприятия, представляющая собой совокупность центров ответственности. Для каждого из них отдельно формируются соответвующие бюджеты.

Методы, используемые в бюджетировании, подразделяются на планирующие, учетные, контролирующие, аналитические. При бюджетном планировании широко используются прогностические и статистические методы, бюджетные метод; при бюджетном контроле, анализе и учете – метод финансового и управленческого учета затрат, метод стандарт-кост и нормативные метод, математические методы экономического анализа. Бюджетные метод является совокупностью специфических методик бюджетного планирования, позволяющих смоделироватиь деятельность предприятия через особый экономический инструмент – бюджеты.

В качестве основных принципов бюджетного планирования можно привести следующие [34, стр. 201]:

- унификация всех бюджетных форм, бюджетных периодов и процедур разработки для компании и всех структурных подразделений независимо от специфики их хозяйственной деятельности;

- совместимость бюджетных форм, форматов с установленными формами государственной отчетности;

- совместимость вспомогательных бюджетных документов с основными бюджетными формами;

- обеспечение возможности составления сводного бюджета;

- стабильность, неизменность процедур бюджетирования и установленных целевых нормативов на протяжении всего бюджетного периода;

- разделение накладных расходов на затраты структурных подразделений и компаний в целом по формуле, единой для всех подразделений;

- непрерывность процедуры составления бюджетов, что предусматривает регулярный пересмотр и корректировку ранее сделанных прогнозов на новый период, не ожидая завершения действующего;

- заблаговременная формулировка финансовых целей всех подразделений в виде заданий определенных норм рентабельности;

- учет доходов и расходов, поступлений и списаний денежных средств в сопоставимых единицах учета;

- детальный учет наиболее важных статей расходов, чья доля в чистых продажах достаточно велика.

Система бюджетирования предполагает многовариантный анализ финансовых последствий реализации намеченных планов, предусматривает анализ различных сценариев изменения финансового состояния предприятия, оценку финансовой устойчивости в изменяющихся условиях внешней хозяйственной среды.

Бюджетирование на предприятии выполняет три основные функции: планирования, прогноза и анализа [19, стр. 142].

Функция планирования является самой важной, бюджетирование – это основа для внутрифирменного планирования. Исходя из стратегических целей предприятия, бюджеты решают задачи распределения финансовых ресурсов, находящихся в распоряжении предприятия. Разработка бюджетов придает количественную определенность выбранным перспективам деятельности предприятия, все затраты и результаты приобретают денежное выражение. Бюджетирование способствует правильному и четкому целеполаганию на предприятии, разработке стратегии бизнеса.

Деятельность финансового отдела ООО ‘Теплосфера’

... время прохождения практики в финансовом отделе ООО "Теплосфера" решались следующие задачи: осуществлялось знакомство с деятельностью финансового отдела ООО "Теплосфера"; проанализированы методологические аспекты финансовой политики ООО "Теплосфера"; изучена организационная структура финансового отдела ООО "Теплосфера"; ...

Функция прогноза состоит в расчете прогнозных показателей по выполнению плановых заданий на основе соответствующего учета, прежде всего бухгалтерского.

Функция анализа предполагает сопоставление фактических данных с плановыми показателями на любом этапе, выявление отклонений в деятельности предприятия от того, что предполагалось бюджетом, и последующую корректировку действий.

Бюджетирование – это, с одной стороны, процесс составления финансовых планов и смет, а с другой – управленческая технология, предназначенная для выработки и повышения финансовой обоснованности принимаемых управленческий решений.

Основным объектом бюджетирования является бизнес. Не предприятие или фирма, а именно бизнес как вид или сфера хозяйственной деятельности. В качестве объекта финансового планирования могут выступать производство и сбыт продуктов одного или нескольких видов, обособленные территориально, технологически или по сегментам рынка. В одной компании одновременно может существовать несколько видов бизнеса, переплетающихся и взаимосвязанных друг с другом технологически, организационно, финансово. Бюджетирование позволяет управлять финансами как отдельного бизнеса, так и предприятия в целом, определяя набор видов бизнеса, сроки и направления реструктуризации и т. п [24, стр. 142].

Бюджетирование – это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые показатели.

Бюджет – это финансовый план, охватывающий все стороны деятельности организации, позволяющий сопоставлять все понесенные затраты и полученные результаты в финансовых терминах на предстоящий период времени в целом и по отдельным подпериодам. Отчасти уже поэтому в высокоразвитых странах бюджет (финансовый план) – основа внутрифирменного управления. Соответственно бюджетирования – это технология составления, корректировки, контроля и оценки исполнения финансовых планов, а потому бюджетирование превращается в основу основ всех технологий внутрифирменного управления [30, стр. 136].

Бюджет – это утвержденный руководителем организации прогноз финансового состояния, в котором определены основные лимиты расходов и затрат, нормативы финансовых результатов, различные целевые финансовые показатели. Бюджет включает в себя запланированные финансовые сметы, прогнозируемые объемы привлечения внешних финансовых ресурсов (кредитов и инвестиций), условия их получения и т. д.

Таким образом, бюджет предприятия – это финансовый план или выраженное в цифрах запланированное на будущее финансовое состояние предприятия или фирмы, финансовое, количественно определенное выражение результатов маркетинговых исследований и производственных планов, необходимых для достижения поставленных целей. Соответственно бюджетирование – это процесс разработки, исполнения, контроля и анализа финансового плана, охватывающего все стороны деятельности организации, позволяющий сопоставить все понесенные затраты и полученные результаты в финансовых терминах на предстоящий период в целом и по отдельным подпериодам.

Важно также представлять себе сферы применения бюджетирования. Как процесс составления финансовых планов и смет бюджетирование применимо ко множеству объектов: компании или предприятию в целом, отдельному структурному подразделению (бюджет отдела, цеха, участка и т. д.), программе работ или функции управления (бюджет коммерческих расходов, бюджет продаж и т. п.), отдельному контракту или проекту, специально выделенным центрам учета (центры прибыли, центры затрат, венчур центры и т. п.).

Анализ и совершенствование системы бюджетирования на предприятии ...

... 2013-2015 годы). Практическая значимость бакалаврской работы состоит в разработанных рекомендациях по совершенствованию процесса бюджетирования на предприятии. 1 Теоритические основы бюджетирования деятельности предприятия 1.1 Экономическая сущность, цель, задачи бюджетирования деятельности предприятия Любой хозяйствующий субъект обладает ...

При постановке бюджетирования как процесса важно выбрать объект бюджетирования. Для бюджетирования как управленческой технологии важно также определить уровни составления и консолидации (составления сводных бюджетов) бюджетов, соответствующие уровням управленческой иерархии (бюджеты дочерних компаний, центров финансовой ответственности) [28, стр. 91].

Внедрение системы бюджетирования позволяет предприятию:

- составлять реальные прогнозы финансово-хозяйственной деятельности;

- вовремя обнаруживать наиболее узкие места в управлении предприятием, используя инструменты многовариантного анализа;

- быстро подсчитать экономические последствия при возможных отклонениях от намеченного плана при помощи финансовых моделей и принять эффективное управленческое решение;

- скоординировать работу структурных подразделений и служб на достижение поставленной цели;

- повысить управляемость компании за счет оперативного отслеживания отклонений факта от плана и своевременного принятия решений.

Ожидаемые результаты после внедрения бюджетирования [12, стр. 134]:

- внедрение процедур регулярного финансового планирования и контроля над исполнением бюджета;

- обучение специалистов финансовых служб методикам финансового планирования и анализа;

- составление годового бюджета предприятия;

- улучшение управляемости компании за счет наделения полномочиями, установления ответственности менеджеров компании и совершенствования организационной структуры;

- улучшения финансовых показателей работы компании за счет совершенствования системы финансового планирования и контроля.

Заметим, что в широком смысле бюджетирование понимается как система тотального планирования и контроля целей, потенциала, мероприятий и ресурсов, необходимых для их достижения. Как средство бюджетирование является инструментом достижения более высоких результатов деятельности организации посредством повышения эффективности процессов управления. С помощью этого инструмента, можно описывать будущие и фактически произошедшие события во взаимосвязи с процессами происходящими на предприятии и подразделениях, что дает возможность определить, каким образом получился именно такой результат, а не другой, а также помогает определить, что и как нужно сделать для того, чтобы получить желаемый результат. Очевидно, что для этого требуется качественное понимание и количественное описание целей, потенциала, воздействий и реакций на эти воздействия.

В самом общем виде назначение бюджетирования в компании заключается в том, что это основа [4, стр. 214]:

- планирования и принятия управленческих решений в компании;

- оценки всех аспектов финансовой состоятельности компании;

- укрепления финансовой дисциплины и подчинения интересов отдельных структурных подразделений интересам компании в целом и собственникам ее капитала.

При этом в каждой компании может быть свое назначение бюджетирования в зависимости как от объекта финансового планирования, так и от системы финансовых и нефинансовых целей. Поэтому, говоря о назначении бюджетирования, необходимо помнить, что в каждой компании в качестве управленческой технологии оно может преследовать свои собственные цели и использовать свои собственные средства, свой собственный инструментарий.

Прежде всего бюджеты (финансовые планы) разрабатываются для компании в целом и для отдельных структурных подразделений с целью прогнозирования финансовых результатов, установления целевых показателей финансовой эффективности и рентабельности, лимитов наиболее важных (критических) расходов, обоснования финансовой состоятельности деятельности компании или реализуемых ею инвестиционных проектов.

Бюджеты направлены дать руководителям компании возможность провести сравнительный анализ финансовой эффективности работы различных структурных подразделений, определить наиболее предпочтительные для дальнейшего развития сферы хозяйственной деятельности, направления структурной перестройки деятельности компании (свертывания одних и развития других видов бизнеса) и т. п [15, стр. 138].

Бюджеты являются основой для принятия решений об уровнях финансирования различных видов деятельности организации из внутренних (за счет реинвестирования прибыли) и внешних (кредитов, инвестиций) источников. Бюджеты призваны обеспечивать постоянный контроль за финансовым состоянием компании, снабжать ее руководителей всей необходимой информацией, позволяющей судить о правильности решений, принимаемых руководителями структурных единиц, разрабатывать мероприятия по оперативной и стратегической корректировке их деятельности.

Одной из главных функций бюджетирования является прогнозирование (финансового состояния, ресурсов, доходов и затрат).

Именно этим бюджетирование и ценно для принятия управленческих решений.

Итак, в цели внутрифирменного бюджетирования входит [26, стр. 142]:

- разработка «системы координат» деятельности, базы исходных данных для финансового анализа и финансового менеджмента;

- перевод системы планирования с натуральных и физических единиц измерения на финансовые показатели;

- повышение финансовой обоснованности принимаемых управленческих решений на всех уровнях управления;

- рост эффективности использования имеющихся в распоряжении компании и ее отдельных структурных подразделений ресурсов, активов (материальных и нематериальных) и ответственности руководителей различного уровня управления за предоставленные в их распоряжение ресурсы и активы (за превышение лимитов товарных запасов, за просрочку оплаты товарных кредитов и т. п.);

- создание возможности для оценки инвестиционной привлекательности отдельных сфер хозяйственно деятельности, в которой работает или планирует работать предприятие;

- повышение обоснованности выделения финансовых (прежде всего инвестиций и кредитов) и нефинансовых ресурсов (товарных кредитов) по отдельным направлениям хозяйственной деятельности и видам бизнеса компании;

- более точное определение направлений инвестиционной политики, направлений реструктуризации предприятия;

- повышение «финансовой прозрачности» для собственников, акционеров и других заинтересованных лиц;

- укрепление финансовой дисциплины и сочетание стимулирования более эффективной работы структурных подразделений в интересах всей организации;

- проведение постоянного мониторинга финансовой эффективности отдельных видов хозяйственной деятельности и структурных подразделений;

- контроль за изменением финансовой ситуации в компании; повышение финансовой устойчивости и улучшение финансового состояния компании в целом, отдельных структурных подразделений и видов бизнеса.

Правильно поставленное, полноценное бюджетирование позволит также решить проблемы оптимизации финансовых потоков, сбалансированности источников поступления денежных средств и их использования, определить объемы и формы, условия и сроки внешнего финансирования и многие другие управленческие задачи [14, стр. 201].

Мировая практика выявила в системе бюджетирования положительные и отрицательные стороны. Достоинств бюджетирования заключаются в том, что оно:

- оказывает положительное воздействие на мотивацию и настрой коллектива;

- позволяет координировать работу предприятия в целом;

- позволяет своевременно вносить корректирующие изменения;

- позволяет учиться на опыте составления бюджетов прошлых периодов;

- позволяет усовершенствовать процесс распределения ресурсов;

- служит инструментом сравнения достигнутых и желаемых показателей;

- К недостаткам бюджетирования относятся [8, стр. 164]:

- сложность и дороговизна системы бюджетирования;

- бюджеты, не доведенные до сведения каждого сотрудника, не оказывают практически никакого влияния на мотивацию и результаты работы, а вместо этого воспринимаются исключительно как средство для оценки деятельности работников и отслеживания ошибок;

- в бюджетировании заложено противоречие между достижимостью целей и их стимулирующим эффектом: если достичь поставленных целей слишком быстро, то бюджет не имеет стимулирующего эффекта для повышения производительности, если достичь целей слишком сложно, — стимулирующий эффект пропадает, поскольку никто не верит в возможность достижения целей;

- малейшие изменения требований к системе бюджетирования в части детализации плановых и отчетных данных или организационные изменения в компаниях приводят к необходимости начинать работу по внедрению заново.

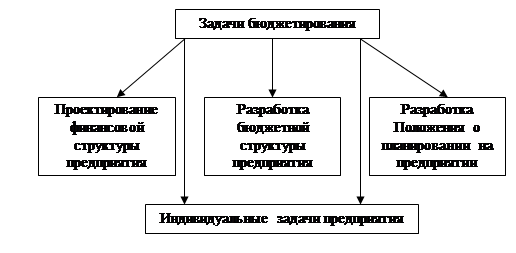

В процессе бюджетирования выполняются следующие задачи (рисунок 1.1):

- оценка эффективности работы предприятия за счет сравнения достигнутых результатов с плановыми;

- установление перспективных целей и их выполнение в текущих планах развития предприятия на основе долгосрочного прогнозирования;

- контроль и анализ деятельности отдельных подразделений предприятия на основе показателей, устанавливаемых для каждого подразделения

- контроль и анализ деятельности всего предприятия в целом на основе общефирменных целевых показателей;

- планирований и контроль денежных потоков предприятия.

Рисунок 1.1 – Задачи бюджетирования

Итак, кроме указанных общих задач бюджетирование может преследовать и ряд индивидуальных задач для каждого конкретного предприятия.

Таким образом, бюджетирование играет важную роль в системе управления предприятием любой отрасли. Внедрение бюджетирования на предприятии позволяет планировать и контролировать финансы предприятия, упрощает систему координации и контроля за деятельностью отдельных подразделений и предприятия в целом.

1.2 Виды и содержание бюджетов

Бюджет может иметь бесконечное количество видов и форм. В отличие от формализованного отчета и прибылях и убытках или бухгалтерского баланса, бюджет не имеет стандартной формы, которая должна строго соблюдаться. Структура бюджета зависит от того, что является предметом бюджета, каков размер организации и степень интеграции процесса составления бюджета в финансовую структуру предприятия, какова квалификация и опыт разработчиков [14, стр. 152].

В зависимости от периода на который составляется бюджет различают оперативные, текущие и перспективные (или стратегические) бюджеты. Очень широко применяются непрерывные бюджеты. Их сущность заключается в том, что по мере окончания месяца или квартала планируется бюджет на новый месяц, что обеспечивает постоянное годовое планирование. Кроме того, часто используется так называемый скользящий вариант, когда бюджет, составленный, например, на год или квартал, корректируется каждый месяц.

По широте номенклатуры затрат бюджеты бывают функциональными и комплексными. Функциональный бюджет разрабатывается по одной (или двум) статьям затрат – например, бюджет производственного участка, бюджет административно-управленческих расходов и т.п.

По методам разработки различают фиксированный и гибкий бюджеты. Фиксированный не изменяется в зависимости от изменения объемов деятельности предприятия – например, бюджет расходов по обеспечению охраны предприятия [26, стр. 251].

Выделяют следующие разновидности фиксированных бюджетов:

- бюджеты «от достигнутого» — составляются на основании статистики прошлых периодов с учетом возможного изменения условий деятельности предприятия (поэтому их иногда называют приростными);

— бюджеты с проработкой дополнительных вариантов – отличаются от обычных приростных бюджетов анализом различных вариантов. Например, такой бюджет может содержать варианты при которых сумма затрат сокращается или увеличивается на 5, 10, 20%, Этот подход является промежуточным между бюджетом «от достигнутого» и бюджетом «с нуля».

- бюджеты «с нуля» — разрабатываются исходя из предположений о том, что данного центра ответственности бюджет составляется впервые.

Гибкий бюджет предусматривает установление планируемых текущих или капитальных затрат не в твердо фиксируемых суммах, а виде норматива расходов, «привязанных» к соответствующим объемным показателям деятельности. В этом случае расходы в целом планируются по следующему алгоритму:

![]() (1)

(1)

где ОЗ о – общий объем текущих затрат по конкретному подразделению операционной сферы деятельности предприятия

Ипост – запланированный объем постоянных статей бюджета

ОР – объем выпуска или реализации продукции

Ипер – установленный норматив переменных затрат бюджета на единицу продукции [25, стр. 114].

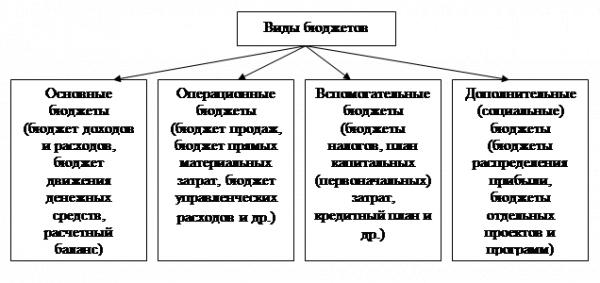

Рассматривая теоретические основы коммерческого бюджетирования проанализируем виды и содержание бюджетов. Применяемые в финансовом планировании виды бюджетов можно разделить на четыре основные группы (рисунок 1.2).

Рисунок 1.2 – Виды бюджетов

Рисунок 1.2 – Виды бюджетов

Все указанные бюджеты нужны для составления так называемого сводного производственного или основного бюджета.

При этом мастер-бюджет может быть разработан как для предприятия в целом, так и для отдельной сферы деятельности, выделяемой, например, в центр финансовой ответственности.

Мастер-бюджет (сводный производственный или основной бюджет) – это совокупность взаимосвязанных между собой трех основных бюджетов компании плюс набор операционных и вспомогательных бюджетов, необходимых для их составления.

Если мастер-бюджет составляется для предприятия или компании в целом, то расчет доходов и расходов ведется для всех продуктов (изделий и услуг), всех видов бизнеса для выделения бюджетной (финансовой и инвестиционной) составляющей каждого из них. Мастер-бюджет (по аналогии и по сходной технологии с таким же бюджетом для компании в целом) может быть составлен и для отдельной составляющей компании (структурного подразделения, бизнеса, контракта, группы продуктов) с последующей консолидацией в сводные мастер-бюджеты уже для всей организации. Очевидно, что получаемая в результате составления мастер-бюджета информация во втором случае будет ценнее, чем в первом, сточки зрения выработки и принятия управленческих решений [17, стр. 91].

Основные бюджеты предназначены для управления финансами предприятий, оценки финансового состояния бизнеса для выполнения всех тех управленческих задач, о которых шла речь выше. Основные бюджеты позволяют руководителям иметь всю необходимую информацию для оценки финансового положения компании контроля за его изменением, для оценки финансовой состоятельности бизнеса и инвестиционной привлекательности проекта. Поэтому для полноценного бюджетирования необходимо обязательное составление всех трех основных бюджетов.

Операционные и вспомогательные бюджеты нужны прежде всего для «увязки» натуральных показателей планирования со стоимостными, для более точного составления основных бюджетов, определения наиболее важных пропорций, ограничений и допущений, которые стоит учитывать при составлении основных бюджетов. Если набор основных бюджетов является обязательным (для серьезной постановки не только финансового планирования, но в целом финансового менеджмента компании), то состав операционных и вспомогательных бюджетов может определяться руководителями предприятия или фирмы прежде всего исходя из характера стоящих перед ним целей и задач, специфики бизнеса, а также уровня квалификации работников финансовых и планово-экономических служб, степени методической, организационной и технической готовности предприятия или фирмы [25, стр. 201].

Специальные бюджеты (вспомогательные и дополнительные) необходимы для более точного определения целевых показателей и нормативов финансового планирования, более точного учета особенностей местного (регионального) налогообложения. Набор специальных бюджетов, как и операционных, может определяться самостоятельно руководителями предприятия или фирмы в зависимости от специфики хозяйственной деятельности.

Однако правила и принципы составления тех операционных, вспомогательных и специальных бюджетов, которые выбрали для себя руководители предприятия, должны соответствовать общим положениям теории финансового менеджмента.

Типология внутрифирменных бюджетов приведена в таблице 1.1.

Все эти виды бюджетов необходимы как для составления прогнозов финансового состояния предприятия, отдельного проекта, так и для проведения так называемого «план-факт анализа».

«План-факт анализ» представляет собой периодическое сопоставление запланированных в бюджетах показателей (составленных и утвержденных прогнозов на бюджетный период) с фактическими показателями (данными отчетов об исполнении бюджетов за истекшие периоды), оценку и анализ выявленных отклонений (в абсолютном выражении или процентах).

Рассмотрим в общих чертах логику и смысловое содержание каждого из бюджетов.

Бюджет продаж. Цель данного бюджета — рассчитать прогноз объема продаж в целом. Исходя из стратегии развития предприятия, его производственных мощностей и, главное, прогнозов в отношении емкости рынка сбыта определяется количество потенциально реализуемой продукции в натуральных единицах. Прогнозные отпускные цены используются для оценки объема продаж в стоимостном выражении. Расчеты ведутся в разрезе основных видов продукции [36, стр. 142].

Таблица 1.1 – Типология внутрифирменных бюджетов

| Составные элемента мастер-бюджета |

|

1. Основные бюджеты: 1.1. бюджет доходов и расходов; 1.2. бюджет движения денежных средств; 1.3. расчетный баланс; 2. Операционные бюджеты: 2.1. бюджет продаж; 2.2. бюджет запасов готовой продукции; 2.3. производственный бюджет: 2.3.1. бюджет производства; 2.3.2. бюджет прямых материальных затрат (бюджет закупки и использования материалов); 2.3.3. бюджет прямых трудовых затрат; 2.3.4. бюджет прямых операционных и производственных затрат; 2.3.5. бюджет накладных (общепроизводственных) расходов; 2.4. бюджет управленческих расходов; 2.5. бюджет расходов по продаже (коммерческих расходов); 3. Вспомогательные бюджеты: 3.1. план капитальных (первоначальных) затрат; 3.2. кредитный и инвестиционный план. |

| Специальные бюджеты |

|

1. Бюджет балансовой прибыли. 2. Бюджет чистой прибыли. 3. Бюджет НИОКР. 4. Бюджет технической реконструкции производства. 5. Налоговый бюджет. |

Бюджет производства. Цель данного бюджета — рассчитать прогноз объема производства товарной продукции исходя из результатов расчета предыдущего бюджета и целевого остатка произведенной, но нереализованной продукции (запасов продукции).

Формула расчета для каждого вида продукции выглядит следующим образом:

![]() (2)

(2)

где Qп — продукция, предназначенная к выпуску в планируемом периоде;

- Впр — прогноз объема продаж;

- Ок — целевой остаток готовой продукции на конец планируемого периода;

- Он — остаток продукции на начало планируемого периода.

Бюджет прямых затрат сырья и материалов. На основе данных предыдущего бюджета об объемах производства, а также нормативах затрат сырья на единицу производимой продукции, целевых запасах сырья на начало и конец периода и ценах на сырье и материалы определяются потребности в сырье и материалах, объемы закупок и общая величина расходов на приобретение. Данные формируются как в натуральных единицах, так и в денежном выражении [27, стр. 142].

Бюджет прямых затрат труда. Цель данного бюджета — рассчитать общие затраты на привлечение трудовых ресурсов, занятых непосредственно в производстве (в стоимостном выражении).

Исходными данными блока являются результаты расчета об объемах производства в бюджете производства. Алгоритм расчета зависит от многих факторов, в том числе от систем нормирования труда и оплаты работников. В частности, если установлены нормативы в часах на производство той или иной продукции или ее компонента, а также тарифная ставка за час работы, можно рассчитать прямые затраты труда.

Бюджет переменных накладных расходов. Расчет ведется по статьям накладных расходов (амортизация, электроэнергия, страховка, прочие общецеховые расходы и т.п.) в зависимости от принятого в компании базового показателя (объем производства, прямые затраты труда в часах и др.).

Бюджет запасов сырья, готовой продукции. Исходными данными для расчета служат: целевые остатки запасов готовой продукции в натуральных единицах, сырья и материалов (бюджет производства и бюджет прямых затрат сырья и материалов), данные о ценах за единицу сырья и материалов, а также данные о себестоимости готовой продукции.

Бюджет управленческих и коммерческих расходов. Здесь исчисляется прогнозная оценка общезаводских (постоянных) накладных расходов. Постатейный состав расходов определяется различными факторами, в том числе и спецификой деятельности компании [30, стр. 142].

Бюджет себестоимости реализованной продукции. Расчет ведется на основании данных предыдущих бюджетов с использованием алгоритмов, определяемых принятой методикой исчисления себестоимости.

Формируемые в рамках каждого бюджета количественные оценки не только используются по своему предназначению как плановые и контрольные ориентиры, но и как исходные данные для построения финансового бюджета, под которым в данном случае понимается прогнозная финансовая отчетность в укрупненной номенклатуре статей [16, стр. 135].

Прогнозный отчет о прибылях и убытках. Рассчитывают прогнозные значения: объема продаж, себестоимости реализованной продукции, коммерческих и управленческих расходов, расходов финансового характера (проценты к выплате по ссудам и займам), налогов к уплате и др. Большая часть исходных данных формируется в ходе построения операционных бюджетов. Величину налоговых и прочих обязательных платежей можно рассчитать по среднему проценту.

Инвестиционный бюджет на основе выбранного критерия эффективности инвестиций определяет, какие долгосрочные активы необходимо приобрести или построить. Влияет на бюджет денежных средств прогнозный баланс.

Бюджет движения денежных средств является важнейшим документом по управлению текущим денежным оборотом предприятия. Он разрабатывается на предстоящий год с разбивкой по кварталам и месяцам. С помощью этого документа обеспечивается оперативное финансирование всех хозяйственных операций предприятия. На основе бюджета движения денежных средств предприятие прогнозирует выполнение своих расчетных обязательств перед государством, кредиторами и партнерами, фиксирует происходящие изменения в платежеспособности. Данный документ позволяет планировать поступление собственных средств, а также оценивать потребность в привлечении заемного капитала.

Изменение денежных средств за период определяется денежными потоками, представляющими собой, с одной стороны, поступления от покупателей и заказчиков, прочие поступления и, с другой стороны, платежи поставщикам, работникам, бюджету, органам социального страхования и обеспечения и т.д. В целом между поступлениями денежных средств, объемом реализации и изменением остатков дебиторской задолженности существуют следующие зависимости:

Приток денежных средств = Выручка от продаж + Дебиторская задолженность на начало периода — Остатки дебиторской задолженности на конец планового периода.

Для того чтобы установить сумму денежных поступлений, необходимо определить величину дебиторской задолженности по состоянию на конец прогнозируемого периода. Если ожидается, что в предстоящем периоде характер расчетов с покупателями не изменится, можно использовать средние остатки дебиторской задолженности в прогнозируемом периоде.

Существует способ планирования денежных поступлений, основанный на составлении графика погашения задолженностей покупателей. Так, если по результатам анализа состава дебиторской задолженности и характера ее движения известно, что в среднем 40% задолженности погашается в квартале ее возникновения, 30% — в следующем квартале, 20% — в третьем квартале, а 10% обязательств остаются неоплаченными, можно составить график ожидаемых поступлений. Прогнозирование прочих поступлений, как правило, бывает затруднено вследствие их эпизодического характера (штрафы, пени, неустойки к получению и т.д.) [38, стр. 124].

К числу статей, по которым наблюдается наибольший отток денежных средств, относятся расчеты с поставщиками:

Отток денежных средств = Начальное сальдо + Увеличение кредиторской задолженности — Конечное сальдо.

Увеличение кредиторской задолженности определяется объемом поступлений материальных ценностей, следовательно:

Увеличение кредиторской задолженности = Фактическая себестоимость материалов + НДС по приобретенным ценностям.

Для определения необходимого объема закупок можно воспользоваться следующей зависимостью:

Поступление материальных ценностей = Потребление + Запасы на конец периода — Начальные запасы.

Составление бюджета движения денежных средств позволяет определить объем прибыли, необходимый для обеспечения платежеспособности предприятия. В бюджет движения денежных средств на плановый период целесообразно включать следующие показатели, раскрывающие динамику высоколиквидных средств предприятия:

- поступления средств на счет предприятия в текущем периоде за отгруженные товары и оказанные услуги в прошлом периоде;

- поступления оплаты за отгруженные товары и оказанные услуги в текущем периоде;

- динамику доходов от финансовой деятельности (управление фондовым портфелем, доходы от эмиссии ценных бумаг и др.);

- расходование выручки от продаж по основным направлениям: закупка сырья и материалов, оплата труда, постоянные расходы и другие текущие потребности предприятия;

- выплату процентов по кредитам;

- выплату дивидендов;

- инвестиционные расходы;

- величину собственных оборотных средств предприятия (или величину их дефицита).

Прогнозный баланс. Необходимо спрогнозировать остатки по основным статьям бухгалтерского баланса: внеоборотные активы, запасы и затраты, дебиторская задолженность, денежные средства, долгосрочные пассивы, кредиторская задолженность и др. Каждая укрупненная балансовая статья оценивается по стандартному алгоритму для статей активов и пассивов соответственно:

![]() (3)

(3)

![]() (4)

(4)

где А — расчетная величина активов (конечное сальдо);

- П — расчетная величина пассивов (конечное сальдо);

- Сн — начальное сальдо (из отчетности);

- Ок — оборот по кредиту (прогнозная оценка);

- Од — оборот по дебету (прогнозная оценка).

В частности, для любой статьи дебиторской задолженности оборот по дебету представляет собой прогнозную оценку продажи товаров по безналичному расчету с отсрочкой платежа; оборот по кредиту — прогноз поступлений от погашения дебиторской задолженности.

Таким образом, в финансовой системе предприятия финансовые планы выступают в качестве путеводителя, который позволяет ориентироваться в его финансовых возможностях и выбрать наиболее эффективные с точки зрения конечных результатов действия. Построение прогнозной отчетности в рамках бюджетного планирования текущей деятельности или на более длительную перспективу является неотъемлемой функцией финансовой службы любого предприятия. Эта отчетность может использоваться для различных целей: как ориентир для контроля текущей деятельности, при прогнозировании степени удовлетворительности структуры баланса и т.п. При этом успешное выполнение оптимальных финансовых планов обеспечивает устойчивое финансовое положение предприятия, которое является залогом его эффективного функционирования [9, стр. 155].

Бюджет доходов и расходов (или бюджет прибыли и убытков), план финансовых результатов, является наиболее распространенным в практике и наиболее привычным для понимании руководителям любого уровня управления. Назначение данного бюджета – показать соотношение всех доходов (выручки) от реализации (по фактически отгруженной или поставленной потребителям продукции либо по оказанным услугам) в плановый период со всеми видами расходов, которые предполагает понести в этот же период предприятие или фирма, связанными с получением доходов и с выделением наиболее важных (критических) статей расходов.

Основной смысл бюджета доходов и расходов – показать руководителям компании эффективность ее хозяйственной деятельности в предстоящий период, то есть насколько доходы будут превышать расходы компании. Бюджет доходов и расходов позволяет также установить лимиты (нормативы) основных видов расходов, целевые показатели (нормативы) прибыли, проанализировать и определить резервы формирования и увеличения прибыли, оптимизации налоговых и других отчислений в бюджет, возможности возврата заемных средств, формирования фондов накопления и потребления и т.п. [22, стр. 136]. Проблема состоит в том, что в этом документе не отражается движение реальных денежных средств. Являясь частью бюджетной системы предприятия, данный документ по существу денежных отношений не отражает. Прогноз доходов и расходов отражает стоимостные, но не денежные обязательства или намерения потенциальных потребителей в отношении продукции предприятия, а также те затраты, которые понесет бизнес на организацию производства и сбыта своих изделий или услуг (в расчете на запланированный объем производства и (или) сбыта).

Финансовой составляющей здесь являются только единицы измерения.

В сущности бюджет доходов и расходов – это прогнозирование структуры себестоимости выпускаемой компанией продукции (точнее, ее стоимости в отпускных ценах) на предстоящий период с выделением переменных и условно-постоянных затрат, валовой, операционной, балансовой и чистой прибыли. Бюджет доходов и расходов (финансовых результатов) до некоторой степени соответствует форме №2 «Отчет о прибылях и убытках» бухгалтерской отчетности, установленной в России, и показывает структуру доходов и расходов. Но в бюджетировании в отличие от формы №2 бюджет доходов и расходов составляется не только для предприятия, но и для отдельных проектов, центров финансовой ответственности.

Бюджет доходов и расходов составляется и утверждается на весь бюджетный период (обычно это один календарный год), принятый в компании, в соответствии с ее бюджетным регламентом. Индикативно, то есть без утверждения в качестве системы целевых показателей и нормативов, обязательных к исполнению, некоторые показатели бюджета доходов и расходов (например, объем продаж, сумма или норма прямых затрат, масса или норма чистой прибыли и т. п.) могут устанавливаться на период до двух-пяти лет. Важно также, что внутри бюджетного периода бюджет доходов и расходов должен иметь достаточно подробную (опять же в том виде, как это установлено бюджетным регламентом данной конкретной компании) разбивку на подпериоды. Эта разбивка зависит от степени технической и организационной подготовленности компании к постановке бюджетирования. Как минимум разбивка бюджета доходов и расходов осуществляется помесячно (бухгалтерская отчетность, как известно, ведется поквартально).

Во многих случаях, когда руководителям предприятия или фирмы необходима более оперативная информация о состоянии финансов, в разрезе отдельных видов деятельности, бюджет доходов и расходов может иметь подекадную или, лучше, понедельную разбивку бюджетного периода по крайней мере на первые два квартала этого периода. При составлении индикативных бюджетов доходов и расходов достаточна помесячная разбивка на периоды более одного года [25, стр. 136].

Поскольку бюджет доходов и расходов отражает структуру себестоимости продукции конкретного вида бизнеса, проекта или структурного подразделения (предприятия или фирмы в целом в случае сводного бюджета), по нему можно судить о рентабельности производства (норме прибыли), массе прибыли и возможностях погашения кредита. С его помощью можно рассчитать точку безубыточности, определить лимиты основных видов затрат, сумм перечислений вышестоящим органам управления (отчисления от прибыли, погашение общеорганизационных расходов и т. п.) по результатам хозяйственной деятельности на бюджетный период.

Бюджет движения денежных средств – это в сущности план движения расчетного счета и наличных денежных средств в кассе предприятия, отражающих все прогнозируемые поступления и списания денежных средств в результате хозяйственной деятельности. Он показывает возможные (предполагаемые исходя из условий договоров или контрактов) поступления авансов и предоплаты за поставляемую продукцию, наличных денежных средств, а также задержки поступлений за продукцию, отгруженную ранее (дебиторская задолженность).

Важность этого документа все время возрастает. Хотя не только в России, но и за рубежом еще совсем недавно должного внимания ему в управлении не уделялось. И сегодня именно бюджет движения денежных средств является главным документом в системе внутрифирменных бюджетов [33, стр. 149].

Составление бюджета движения денежных средств призвано обеспечить безусловную сбалансированность поступлений и использования денежных средств предприятия или фирмы на предстоящий период. Если в бюджете доходов и расходов в какие-то периоды могут быть запланированы убытки (в сущности, они неизбежны, если речь идет о становлении нового бизнеса или крупной технической реконструкции производства) в расчете на то, что будущая прибыль перекроет убытки прошлых лет, то в бюджете движения денежных средств все поступления денежных средств в любое время должны превышать их использование в тот же период. Так называемое конечное сальдо бюджета движения денежных средств должно быть обязательно положительным. Неденежный поток должен быть положительным, а именно конечное сальдо.

Бюджет движения денежных средств составляется на весь бюджетный период (обычно на один календарный год) с максимально возможной детализацией внутри него. Составлять данный вид бюджета индикативно на срок более одного года возможно и целесообразно лишь в определенных случаях, когда требуется более жесткий контроль за ликвидностью операций. Внутри бюджетного периода бюджет движения денежных средств в принципе должен иметь более детальную разбивку на подпериоды, чем бюджет доходов и расходов, поскольку его главная задача – обеспечить планирование бизнеса и контроль за его ликвидностью, разрыв которой (то есть образование отрицательного конечного сальдо) нежелателен даже на один день.

Поэтому, если бюджет доходов и расходов составляется с помесячной разбивкой, то бюджет движения денежных средств также должен иметь как минимум помесячную разбивку, а лучше – более детальную (например, подекадную, понедельную, а лучше – по банковским дням, хотя бы на первые один-шесть месяцев бюджетного периода) [40, стр. 138].

В доходной части бюджета движения денежных средств (поступления) отражаются все источники денежных поступлений, то есть те денежные средства, которые реально могут поступить на расчетный счет компании в данный бюджетный период. Если по условиям договора или контракта предполагается предоплата или реализация в кредит (передача товара на консигнацию), то неизбежно образуется разрыв между реализацией (отгрузкой) товара и связанными с ними расходами и притоком части денежных средств (части выручки от реализации) на счет компании. И стоимость отгруженных товаров (например, чистая выручка ли продажи за данный бюджетный период в бюджете доходов и расходов) не будет совпадать (может оказаться меньше) с объемом по ступивших денежных средств за тот же бюджетный период. Для контроля за этим явлением необходимо составить так называемый график погашения дебиторской задолженности, то есть установить ожидаемый порядок возврата потребителями тех сумм, которые они задолжали предприятию за ранее поставленную продукцию или оказанные услуги.

Вместе с тем все расходы (согласно бюджету доходов и расходов в данный бюджетный период), связанные с выпуском товарной продукции и получением чистой выручки от реализации, предприятие понесет и должно будет их оплачивать (списывать со своего счета), но уже в порядке, предусмотренном не потребителями, а поставщиками (комплектующих, материалов, работ и т .п.).

И если окажется, что остатки денежных средств на начало бюджетного периода (вступительное сальдо) и все деньги, полученные из всех источников за определенное время (бюджетный подпериод – месяц, декада, неделя и т. д.)., будут недостаточны для покрытия расходов, запланированных согласно бюджету доходов и расходов, а также другие виды затрат в соответствующий бюджетный период( например, на капитальные вложения в связи с технической реконструкцией предприятия), то руководители организации будут вынуждены предпринимать шаги по поиску дополнительных источников денежных средств на соответствующий бюджетный период (взять кредит в банке или найти иную форму привлечения внешних финансовых средств, эмитировать акции, зачеты, использовать способы снижения дебиторской задолженности и т. п.).

Расчетный баланс или, точнее, прогноз по балансовому листу – это прогноз соотношения активов и пассивов. Этот прогноз обычно делается в соответствии со сложившейся (фактической) структурой активов и задолженностей и ее наиболее вероятным изменением в процессе предстоящей реализации других основных бюджетов. Расчетный баланс состоит из двух основных разделов: активов и пассивов, которые должны быть равны между собой.

Среди операционных бюджетов обычно принято выделять следующие [29, стр. 125]:

- бюджет продаж, который показывает помесячный и поквартальный объемы продаж по видам продукции и в целом по компании в натуральных и стоимостных показателях на протяжении бюджетного периода;

- производственный бюджет, который показывает помесячный и поквартальный объемы производства (выпуска) по видам продукции и в целом по компании в натуральных показателях с учетом запасов готовой продукции на начало и на конец бюджетного периода;

- бюджет запасов готовой продукции, который содержит информацию о запасах по видам продукции, по организации в целом и по отдельным бизнес-единицам в натуральных и стоимостных показателях;

- бюджет прямых материальных затрат (основных материалов и запасов товарно-материальных ценностей — ТМЦ), который содержит информацию о затратах сырья и материалов, покупных изделий и комплектующих в расчете на единицу готовой продукции по видам продукции и в целом по компании в натуральных и стоимостных показателях, а также информацию о запасах основных материалов в стоимостных показателях на начало бюджетного периода;

- бюджет прямых затрат труда, который отражает затраты на заработную плату основного производственного персонала на протяжении бюджетного периода в расчете на единицу готовой продукции по видам продукции и в целом по компании в натуральных и стоимостных показателях, то есть с учетом рабочего времени в человеко-часах и тарифных ставок;

- бюджет прямых производственных (операционных) затрат, который может составляться тогда, когда требуется более точный учет тех производственных (операционных – для торговых фирм и предприятий сферы услуг) расходов, которые могут быть отнесены к категории прямых (переменных) затрат;

- бюджет общепроизводственных (общецеховых) накладных расходов, который показывает расходы на заработную плату административно-управленческого, инженерно-технического и вспомогательного персонала, непосредственно занятого в цехе, структурном подразделении;

- арендные платежи, коммунальные и командировочные расходы, затраты на текущий ремонт, стоимость малоценного и быстроизнашивающегося инструмента и другие затраты (главным образом общецеховые расходы), связанные с функционированием данного бизнеса на протяже6нии бюджетного периода;

- бюджет управленческих расходов, который содержит информацию о расходах на заработную плату административно-управленческого, инженерно-технического и вспомогательного персонала в аппарате управления предприятия, арендные платежи, коммунальные и командировочные расходы, затраты на текущий ремонт, стоимость малоценного и быстроизнашивающегося инструмента и другие (главным образом общеорганизационные) расходы на протяжении бюджетного периода;

- бюджет коммерческих расходов, который отражает расходы на рекламу, комиссионные сбытовым посредникам, транспортные услуги и прочие расходы по реализации продукции предприятия или фирмы;

- бюджет накладных расходов, который содержит информацию о прочих расходах предприятия, например, амортизации, уплаты процентов за кредит и другие общезаводские расходы на протяжении бюджетного периода.

Определение набора операционных бюджетов – это сугубо внутреннее дело организации, занимающейся бюджетированием. Главный смысл операционных бюджетов – более тщательная подготовка исходных данных для всех основных бюджетов, прежде всего для БДиР и БДДС, а также перевод планируемых показателей из натуральных единиц измерения в стоимостные показатели. Важной особенностью составления операционных бюджетов является отражение затрат различного вида в расчете на единицу стоимости готовой продукции. Это позволяет уже в основных бюджетах (конкретно в бюджете доходов и расходов) произвести разделение затрат на переменные (прямые) и постоянные (условно-постоянные) [37, стр. 165].

Таким образом, на каждом предприятии выделяются различные бюджеты, которые создаются с различными целями и в различных ситуациях. В то же время рациональная система бюджетирования предполагает прогнозировать все вышеуказанные бюджеты в их совокупности. Только при этом условии можно добиться значительных результатов.

1.3 Роль бюджетирования в управлении организацией

Практика показывает, что большинство российских предприятий все еще не владеют философией бюджетирования и относятся скептически к полезности такого подхода к управлению. Основная проблема российских предприятий состоит в том, что вопросам стратегического планирования и бюджетирования уделяется второстепенное внимание. Ввиду сложного финансового состояния многие предприятия пытаются найти выгодную рыночную нишу в оперативном порядке: без должной проработки долгосрочных целей они меняют свои приоритеты в развитии продукции и услуг, выходят на многообещающие сегменты рынка, а затем бросают их.

Обеспечение стратегического управления компанией выдвинулось в число наиболее важных проблем успешного развития отечественного бизнеса. Реализация стратегии раскрывается в бюджетах в виде решения среднесрочных и текущих задач, развивающих и конкретизирующих положение стратегического плана. Ключевую роль при этом играет то, насколько организационная структура и система управления предприятия приспособлены к реализации поставленных стратегических целей и задач [32, стр. 51].

В условиях рынка именно бюджетирование становится основой планирования – важнейшей функции управления. Вся система внутрифирменного планирования должна строиться на основе бюджетирования, то есть все затраты и результаты должны иметь строго финансовое, лучше – денежное выражение. Однако дело не только в этом. Если само по себе планирование бизнеса необходимо для того, чтобы четко представлять, где, когда, что и для кого предприятие будет производить и продавать, чтобы понимать, какие ресурсы и в каком объеме для этого понадобятся, то бюджетирование как основа планирования – это максимально точное выражение всех планируемых показателей и ресурсов в финансовых терминах.

Одной из главных функций бюджетирования является прогнозирование (финансового состояния, ресурсов, доходов и затрат).

Именно этим бюджетирование и ценно для принятия управленческих решений. Конечно, утвержденные формы бухгалтерской отчетности не теряют своей значимости. И любое действие, будь то оценка финансового состояния предприятия или фирмы, аудиторская проверка, деятельность оценщиков бизнеса, непременно буде базироваться на этих данных. Недостаток сведений бухгалтерской отчетности заключается в том, что это данные прошлых периодов, и они могут быть мало полезны руководителям предприятия [15, стр. 135].

Кроме того, любой финансовый анализ, детально разработанный инструментарий финансового менеджмента применимы лишь тогда, когда есть необходимые исходные данные, то есть сведения об ожидаемом, будущем, а не прошлом финансовом состоянии предприятия. Если таких исходных, первичных данных нет, то сценарный анализ, расчет и оценка вариантов даже на ближайшую перспективу (по принципу «что, если…») уже невозможны.

Роль системы управленческого учета и бюджетирования в принятии управленческих решений заключаются в том, чтобы представить всю финансовую информацию, показать движение денежных средств, финансовых ресурсов, счетов и активов предприятия в максимально удобной форме для менеджера, представить соответствующие показатели хозяйственной деятельности в наиболее приемлемом для принятия эффективных управленческих решений виде.

Для того чтобы принимать решения, делать это осознанно и своевременно, нужна определенная система координат, нужен некий прогноз, по которому можно оценивать все возможные проблемы или вероятные трудности и выработать систему мер для их исправления. Без такой системы координат у руководителя предприятия не буде даже возможности оценить, куда двигается компания. Система бюджетов позволяет заблаговременно оценивать последствия текущего положения дел на предприятии и реализуемой стратегии для финансового состояния этого предприятия (путем расчета и анализа финансовых коэффициентов или применения других инструментов финансового анализа).

Таким образом, бюджетирование позволяет заранее оценивать финансовую состоятельность отдельных бизнес-единиц и продуктов, обеспечивая финансовую устойчивость всего предприятия [36, стр. 286].

Для определения любых мер по повышению конкурентоспособности (будь то улучшение качества или увеличение производительности труда) необходимо формирование системы координат, в которой можно будет отслеживать происходящие изменения. Бюджетирование помогает установить лимиты затрат ресурсов и нормативы рентабельности или эффективности по отдельным видам товаров и услуг, видам деятельности и структурным подразделениям предприятия. Превышение установленных лимитов – сигнал к корректировке текущей политики управления компанией. Все показатели качества и производительности труда, мониторинг процессов их повышения так или иначе связаны системой бюджетов.

Бюджетирование – это основа финансовой дисциплины на предприятии, прежде всего повышения ответственности руководителей различного уровня управления за финансовые результаты, достигнутые возглавляемыми ими структурами. Бюджетирование предполагает стимулирование не за единовременный финансовый результат (который чаще всего может обернуться большими потерями в будущем), а за вклад в повышение финансовой устойчивости всей компании. Причем премирование чаще всего вообще не связано с бюджетированием, а базируется лишь на достигнутых показателях качества продукции и работы. Куда важнее роль бюджетирования в обеспечении контроля за всеми видами затрат, за которые может нести ответственность конкретный руководитель, в установлении так называемого контроля снизу. Все необходимые ограничения отслеживаются и обеспечиваются самим исполнителями, которые в случае необходимости должны «найти внутренние резервы», чтобы конечный результат соответствовал установленным лимитам и нормативам затрат.

В условиях глобального дефицита инвестиционных ресурсов не менее важно определить, куда нужно вкладывать деньги в первую очередь. Бюджетирование помогает выбрать наиболее перспективные сферы приложения инвестиций [16, стр. 261].

Кроме того, бюджетирование позволяет сделать предприятие «финансово прозрачным», а потому более привлекательным для внешних инвесторов. В Российской Федерации для подавляющего большинства предприятий острой проблемой является обилие приватизированной собственности и неумение эффективно управлять ей. Бюджетирование позволяет определить неэффективные активы, от которых предприятию необходимо избавиться. Наследство старой системы хозяйствования таково, что многие производственные процессы, технологии, оборудование, здания и сооружения, без которых хозяйственная деятельность в прошлом была немыслима, сегодня выступают в качестве фактора неконкурентоспособности. Поэтому бюджетирование является основой для осмысленного принятия управленческих решений по вопросам реструктуризации предприятия, оптимизации его структуры капитала (активов).

Правильно поставленное, полноценное бюджетирование позволяет решить проблемы оптимизации финансовых потоков, сбалансированности источников поступления денежных средств и их использования, определить объемы и формы, условия и сроки внешнего финансирования и многие другие управленческие задачи [29, стр. 125].

При постановке бюджетирования важно не просто понимать общее назначение финансового планирования для принятия управленческих решений, но и то, какие задачи в условиях конкретного предприятия призвано обеспечить бюджетирование. Прежде всего имеются в виду задачи, соответствующие главным целям компании. Назначение бюджетирования при принятии управленческих решений во взаимосвязи с некоторыми главными целями предприятия показано в таблице 1.2.

Таблица 1.2 – Назначение бюджетирования во взаимосвязи с главными целями фирмы

| Главные финансовые цели | Наиболее вероятные значения показателей | Некоторые задачи бюджетирования в компании |

| Быстрорастущий бизнес | Рост объемов продаж в сопоставимых ценах более чем на 20% в год |

Контроль за дебиторской задолженностью. Определение обоснованности размеров и условий привлекаемых краткосрочных кредитов. Контроль за состоянием ликвидности компании. |

| Высокорентабельный бизнес | Обеспечение нормы чистой прибыли в размере 25% |

Сравнительный анализ рентабельности (по норме чистой прибыли) отдельных видов бизнесов (продуктов, проектов).

Установление лимитов затрат и норм расходов с целью их последующего сокращения. Определение оптимального соотношения «цена – объем продаж». |

| Быстрорастущая стоимость компании | Увеличение стоимости акционерного капитала на 100% в год |

Контроль за доходностью общих активов компании. Сравнительный анализ динамики массы нераспределенной прибыли по видам деятельности. |

Итак, внедрение системы бюджетирования на предприятии позволит руководству:

- получить возможность прогнозирования состояния предприятия, организовать регулярный контроль над процессами;

- повысить уровень информированности – аналитичность, оперативность, полноту, точность;

- усилить связь стратегии развития компании и ее годовых планов;

- ввести в практику регулярный контроль и анализ выполнения плановых показателей, анализ причин отклонения факта от плана;

- увеличить глубину координации служб Управления и структурных подразделений предприятия;

- документально регламентировать процесс разработки планов, контроля их исполнения;

- повысить финансовую прозрачность предприятия;

- повысить инвестиционную привлекательность предприятия.

Таким образом, бюджетирование играет важную роль в системе принятия управленческих решений. Причем эта роль зависит от различных особенностей предприятия. К особенностям можно отнести отраслевую принадлежность, размер компании и т.п.

В то же время, несмотря на имеющиеся отраслевые и иные особенности, бюджетирование крайне важно для системы управления предприятием любой отрасли.

В целом, в результате изучения теоретических вопросов бюджетирования можно сделать ряд выводов.

Во-первых, бюджет — это финансовый документ, созданный до того, как предполагаемые действия выполняются.

Соответственно, бюджетирование – это процесс разработки сводного и частичных бюджетов предприятия и контроля за их исполнением. это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые показатели.

Во-вторых, внедрение бюджетирования на предприятии приводит к упрощению системы управления, планирования и контроля за деятельностью всех организации и ее отдельных подразделений.

При этом на каждом предприятии выделяются различные виды бюджетов. Некоторые из них составляются регулярно, другие лишь в отдельных ситуациях. Но наиболее результативной системы бюджетирования можно добиться, лишь разрабатывая все бюджеты в их совокупности.

2.1 Краткая характеристика ООО «Дальфинансгруп»

Объектом исследования дипломной работы является общество с ограниченной ответственностью «Дальфинансгруп». Оно было создано в 2005 году, учредителем является физическое лицо, которому принадлежит 100% уставного капитала в размере 108 тыс. руб. ООО «Дальфинансгруп» находится по адресу г. Хабаровск, ул. Радищева, 6. Согласно уставу ООО «Дальфинансгруп» вправе заниматься разнообразными видами деятельности, однако в действительности основными видами деятельности являются:

- приобретение, сбор, переработка, реализация лома черного и цветного металлов и сплавов;

- оптовая торговля металлами в первичных формах;

- оптовая торговля черными металлами в первичных формах;

- оптовая торговля цветными металлами в первичных формах, кроме драгоценных.

Проанализируем финансово-экономическое состояние ООО «Дальфинансгруп» за 2006-2008 годы.

В таблице 1 представлен анализ баланса ООО «Дальфинансгруп». В 2006 году произошло увеличение активов организации на 31,8%. Это произошло за счет роста дебиторской задолженности в несколько раз, роста краткосрочных финансовых вложений. В 2008 году общая стоимость имущество организации сократилась по сравнению с 2007 годам на 12,7%. Однако при этом сокращении можно отметить и положительные стороны, такие как: рост стоимости основных средств, запасов, краткосрочных финансовых вложений, денежных средств, при одновременном снижении суммы дебиторской задолженности почти в 2 раза.

Таблица 1 – Анализ баланса ООО «Дальфинангруп»

| Наименование показателя | 2006 год | В % к итогу | 2007 год | В % к итогу | 2008 год | В % к итогу | 2007/2006 | 2007/2008 |

| Внеоборотные активы | 1940 | 2,4% | 1086 | 1,0% | 1386 | 1,5% | 56,0% | 127,6% |

| Основные средства | 1940 | 2,4% | 1086 | 1,0% | 1386 | 1,5% | 56,0% | 127,6% |

| Оборотные активы | 80184 | 97,6% | 107180 | 99,0% | 93108 | 98,5% | 133,7% | 86,9% |

| Запасы | 49777 | 60,6% | 28843 | 26,6% | 35203 | 37,3% | 57,9% | 122,1% |

| Дебиторская задолженность | 23237 | 28,3% | 75524 | 69,8% | 48599 | 51,4% | 325,0% | 64,3% |

| Краткосрочные финансовые вложения | 1063 | 1,3% | 1700 | 1,6% | 8064 | 8,5% | 159,9% | 474,4% |

| Денежные средства | 6107 | 7,4% | 1113 | 1,0% | 1242 | 1,3% | 18,2% | 111,6% |

| Баланс | 82124 | 100,0% | 108266 | 100,0% | 94494 | 100,0% | 131,8% | 87,3% |

| Капитал и резервы | -3486 | -4,2% | 3156 | 2,9% | 3463 | 3,7% | — | 109,7% |

| Уставный капитал | 108 | 0,1% | 108 | 0,1% | 108 | 0,1% | 100,0% | 100,0% |

| Нераспределенная прибыль | -3594 | -4,4% | 3048 | 2,8% | 3355 | 3,6% | — | 110,1% |

| Краткосрочные обязательства | 85610 | 104,2% | 105110 | 97,1% | 91031 | 96,3% | 122,8% | 86,6% |

| Займы и кредиты | 750 | 0,9% | 787 | 0,7% | 622 | 0,7% | 104,9% | 79,0% |

| Кредиторская задолженность | 84860 | 103,3% | 104323 | 96,4% | 90409 | 95,7% | 122,9% | 86,7% |

| Баланс | 82124 | 100,0% | 108266 | 100,0% | 94494 | 100,0% | 131,8% | 87,3% |

Как видно, структура активов и пассивов за рассматриваемый период практически не изменилась. Наибольшую долю занимают оборотные средства – 98-99%, среди которых в свою очередь выделяются запасы. Это связано с отраслевой особенностью рассматриваемой организации, а именно – оптовой торговлей. Структура пассивов появилась за счет появления в 2007 году прибыли. Наибольшую долю среди пассивов занимает в 2006-2008 годах кредиторская задолженность, что является негативным моментов.

Финансовая устойчивость предприятия — это характеристика его относительной независимости от кредиторов, оценивается на основе его способности покрыть все свои обязательства. Показатели финансовой устойчивости предприятия приведены в таблице 3.

Таблица 2 — Показатели финансовой устойчивости

| Показатели | 2006 год | 2007 год | 2008 год |

2007/ 2006 |

2008/ 2007 |

| Собственный капитал | -3486 | 3156 | 3463 | — | 109,7% |

| Заемный капитал | 85610 | 105110 | 91031 | 122,8% | 86,6% |

| Коэффициент автономии | -0,04 | 0,03 | 0,04 | — | 125,7% |

| Коэффициент обеспеченности собственными оборотными средствами | -0,07 | 0,02 | 0,02 | — | 115,5% |

| Коэффициент обеспеченности запасов и затрат собственными оборотными средствами | -0,11 | 0,07 | 0,06 | — | 82,2% |

| Коэффициент маневренности | 1,56 | 0,66 | 0,60 | 42,1% | 91,4% |

Расчет указанных коэффициентов проводится по формулам:

Коэффициент автономии.

К а = ![]() (3)

(3)

Ка 2006. = (-3486-1940)/82124 = -0,04

Ка 2007 = (3156-1086)/108266 = 0,03

Ка 2008 = (3463-1386)/94494 = 0,04

Коэффициент автономии показывает долю средств собственника, вложенных в общую стоимость имущества предприятия. Как видно, значение этого коэффициента меняется на протяжении рассматриваемого периода от -0,04 до 0,04. В 2006 году ООО «Дальфинансгруп» финансировалось полностью за счет заемных средств. В 2008 году значение коэффициента автономии стабилизировалось на уровне 0,04, то есть лишь 4% стоимости имущества предприятия – это доля средств учредителей, остальная часть финансируется за счет заемных средств. Этот коэффициент важен для кредиторов предприятия, так как определяет степень их риска на вложенный в предприятие капитал. Оптимальное значение коэффициента на уровне 0,5, у нас же значение гораздо ниже, то есть предприятие зависимо от кредиторов.

Коэффициент обеспеченности собственными оборотными средствами

![]() (4)

(4)

Кос 2006. = (-3486-1940)/80184 = -0,07

Кос 2007 = (3156-1086)/107180 = 0,02

Кос 2008 = (3463-1386)/93108 = 0,02

Коэффициент обеспеченности текущей деятельности предприятия собственными оборотными средствами показывает, какая часть оборотных активов финансируется за счет собственных средств предприятия. На начало периода этот коэффициент имеет отрицательное значение, так как собственных оборотных средств предприятие не имело и вся деятельность финансировалась за счет средств заемных. Далее значение коэффициента установилось около 0,02, то есть 2% оборотных активов финансируется за счет собственных оборотных средств.

Коэффициент обеспеченности запасов и затрат собственными оборотными средствами

![]() ( 5)

( 5)

Коз 2006 = (-3486-1940)/80184 = -0,11

Коз 2007 = (3156-1086)/107180 = 0,06

Коз 2008 = (3463-1386)/93108 = 0,07

Коэффициент обеспеченности запасов и затрат собственными оборотными средствами показывает наличие собственным оборотных средств, необходимых для обеспечения финансовой устойчивости предприятия. Величина этого коэффициента должна быть больше или равна 0,1. На рассматриваемом предприятии значение этого коэффициента находится в пределах нормы, хотя в начале рассматриваемого периода его значение было отрицательным по причине отсутствия собственных оборотных средств. В 2006 году значение коэффициента сократилось на 17,8%, так как темпы роста запасов превысили темпы роста собственных оборотных средств.

![]() (6)

(6)

Км 2006 = (-3486-1940)/-3486 = 1,56

Км 2007 = (3156-1086)/3156 = 0,66

Км 2008 = (3463-1386)/3463 = 0,60

Коэффициент маневренности показывает, какая часть собственных средств предприятия вложена в наиболее мобильные активы. В 2006 году значение коэффициента недостоверно, поскольку собственного капитала предприятие не имело. В 2008 году значение коэффициента сократилось незначительно, что свидетельствует о наличии возможностей у предприятия маневрировать собственными средствами.

В целом можно сделать вывод о недостаточной финансовой устойчивости предприятия и о высокой степени зависимости от заемных средств.

Ликвидность баланса предприятия отражает способность предприятия вовремя погашать свои текущие обязательства. Баланс считается ликвидным, если структура активов фирмы соответствует структуре обязательств, как по суммам, так и по временным параметрам.

Таблица 3 — Показатели ликвидности

| Показатели | 2006 год | 2007 год | 2008 год | 2006/2007 | 2008/2007 |

| Коэффициент текущей ликвидности | 0,94 | 1,02 | 1,02 | 108,9% | 100,3% |

| Коэффициент быстрой ликвидности | 0,36 | 0,75 | 0,64 | 209,8% | 85,4% |

| Коэффициент абсолютной ликвидности | 0,08 | 0,03 | 0,10 | 32,0% | 382,0% |

Расчет коэффициентов ликвидности проводится по следующим формулам:

![]() (7)

(7)

Ктл 2006 = 80184/85610 = 0,94

Ктл 2007 = 107180/105110 = 1,02

Ктл 2008 = 93108/91031 = 1,02

Коэффициент текущей ликвидности показывает, в какой степени текущие обязательства предприятия покрываются ее текущими активами. Для российских предприятий оптимальное значение этого коэффициента установлено не ниже 2. В 2006 году текущие активы предприятия не смогут покрыть текущие обязательства. В 2007-2008 году коэффициент больше единицы, то есть покрыть текущие обязательства возможно, однако рекомендуемого уровня коэффициент все же не достигает, что по установленным критериям может свидетельствовать о возможности банкротства

![]() (8)

(8)

Кбл 2006 = (80184-49777)/85610 = 0,36

Кбл 2007 = (107180-28843)/105110 = 0,75

Кбл 2008 = (93108-35203)/91031 = 0,64