Актуальность темы дипломной работы обусловлена тем, что в современных условиях ведения бизнеса для любого предприятия крайне необходимо и важно уделять вопросу финансовой стабильности особое внимание. Эффективное управление финансами предприятия невозможно без проведения систематического и качественного финансового анализа, целью которого является всестороннее и комплексное изучение финансового состояния предприятия и влияющих на него факторов. Такой анализ дает возможность не только прогнозировать уровень доходности капитала, но и выявлять возможности повышения эффективности его функционирования.

В постоянно изменяющейся внутренней и внешней предпринимательской среде в условиях рыночной экономики именно способность предприятия успешно функционировать и развиваться, сохранять платежеспособность и финансовую устойчивость свидетельствует о его стабильном финансовом положении и реальной перспективе дальнейшего функционирования.

Финансовый анализ необходим для оценки ретроспективного и перспективного финансового состояния предприятия, который проводится на основе изучения зависимости и динамики экономических показателей, полученных из данных финансовой информации. Именно экономический анализ финансового состояния способен исследовать в комплексе и оценить все аспекты и результаты осуществления хозяйственных операций, а также возможную финансовую устойчивость предприятия.

Экономический анализ хозяйственной деятельности является одним из существенных элементов менеджмента любого предприятия, поскольку служит реальным средством не только для выявления резервов и обоснования бизнес-планов, но и для результативного контроля за их выполнением с ориентированием на конечную цель бизнеса – получение прибыли. В результатах экономического анализа заинтересованы как внутренние пользователи (для выработки рациональных управленческих решений), так и внешние (для принятия решений инвестирования, кредитования, сотрудничества).

В условиях глобализации и интеграции экономики существенно возрастает роль достоверности, оперативности и объективности финансовой информации, которая позволяют всем участникам хозяйственного оборота представить и понять финансовое состояние и финансовые результаты хозяйственной деятельности конкретного предприятия.

На базе результатов качественного экономического анализа финансовой информации конкретного предприятия субъекты предпринимательской деятельности и другие заинтересованные пользователи имеют возможность адекватно оценивать как экономические перспективы, так и связанные с ними финансовые риски и принимать оптимальные управленческие решения.

Биржевая и финансовая информация

... системы связи, каналов, времени приема-передачи информации и т.д. Третье условие стандартизации финансовой информации -срочность. Биржевая и финансовая информация по своему содержанию является текущей, ... позволяет добиться совместимости при оценке и анализе информации Вторым условием стандартизации является унификация процесса обращения информации. Унификация обращения заключается в определении ...

Эффективность принятия управленческих решений определяется качеством аналитических исследований финансово-экономического состояния хозяйствующего субъекта. Финансово-экономическое состояние является важнейшим критерием деловой активности и надежности предприятия, определяющим его конкурентоспособность и эффективность реализации экономических интересов всех участников хозяйственной деятельности.

Исходя из этого, можно сказать, что вопрос качественного экономического анализа предприятия подлежит всестороннему рассмотрению, поскольку решение этого вопроса ведет к стабильной экономике, улучшению социально — экономического состояния экономической системы страны. Практическое значение не менее весомо, поскольку решение основных проблем, связанных с достоверной оценкой платежеспособности и финансовой устойчивости предприятия на практике, позволяет поддерживать стабильность и нормальное функционирование экономической системы страны.

Актуальность и недостаточная изученность данной проблемы, необходимость разработки мероприятий по улучшению финансового состояния предприятий , позволяют определить цель, задачи и содержание дипломного исследования.

Степень разработанности проблемы. Научные исследования в области теории и практики экономического анализа финансового состояния предприятий нашли отражение в трудах таких российских ученых, как О. В. Грищенко Г.В. Савицкая, И.А. Бланк, Е.В. Быкова, A.B. Грачев, B.C. Золотарев, В.В. Ковалев, М.Н. Крейнина, Е.С. Стоянова, М.А. Федотова, Э.А. Уткин и других.

Проблемы анализа финансового состояния предприятий рассматриваются в работах таких отечественных ученых-экономистов, как В.В. Ковалев, Н.П. Кондраков, Э.А. Маркарьян, Е.В. Негашев, Г.В. Савицкая, P.C. Сайфулин, А.Д. Шеремет и других.

Опыт зарубежных специалистов в области финансового менеджмента, их приемы и методы применения финансового менеджмента на коммерческих предприятиях представлены в работах Р. Брейли, Е. Бригхема, Дж. К. Ван Хорна, JT. Гапенски, Ф. Ченг Ли, С. Майерса, Э. Хелферта и других.

Теоретическая значимость результатов дипломной работы обусловлена универсальностью применяемого методического подхода к повышению инвестиционной привлекательности предприятий, работающих на рынке строительных материалов, которая направлена на снижение уровня рисков и повышению нормы доходности на инвестированный капитал.

Практическая значимость работы заключается в том, что проведенный экономический анализ и оценка финансового состояния ОАО «Стройдеталь» позволит создать организационно – экономические предпосылки для привлечения инвестиций в целях расширения производства и воспроизводства основных фондов и, следовательно, для повышения эффективности деятельности производственно — торговых предприятий.

Информационной базой и юридически-правовой основой при разработке дипломной работы, послужили законодательные акты и нормативно-правовые документов РФ, регламентирующие основные аспекты финансово –хозяйственной деятельности российских предприятий, научные труды отечественных и зарубежных авторов, посвященные проблемам оценки платежеспособности и финансовой устойчивости коммерческих предприятий, данные бухгалтерской и финансовой отчетности ОАО «Стройдеталь» за 2012 -2014 годы, его статистические и другие данные

Диагностика финансово-экономического состояния кризисного предприятия

... Цель данной работы – провести диагностику финансово-экономического состояния кризисного предприятия. В работе поставлены следующие задачи: Дать краткую характеристику исследуемому предприятию; Провести коэффициентный анализ и диагностику финансового положения предприятия; Провести анализ 1. Общая характеристика (паспорт) ...

Объектом исследования являются финансово — экономические аспекты производственно — торговой деятельности ОАО «Стройдеталь».

Предметом исследования являются методы и приёмы экономико – финансового анализа результатов хозяйственной деятельности ОАО «Стройдеталь» и организационно – экономические отношения, возникающие в процессе применения этих методов для определения платежеспособности и финансовой устойчивости предприятия.

Цель работы – анализ финансового состояния ОАО «Стройдеталь» и разработка рекомендаций по его оптимизации.

Цель исследования обусловила постановку и решение следующих конкретных задач:

- изучить теоретические основы финансового анализа предприятия

- провести анализ финансового состояния предприятия на основе данных бухгалтерской отчетности ОАО «Стройдеталь»

- выявить проблемы и предложить мероприятия по улучшению финансового состояния ОАО «Стройдеталь»

- провести оценку результатов предложенных мероприятий и их последствия для ОАО «Стройдеталь»

Методологическая и теоретическая основа исследования. В ходе исследования были использованы абстрактно-логический, аналитический, статистический, типологический и другие методы познания, применялись также общенаучные методы познания: диалектический, исторический, системный, формально-юридический, сравнительно-правовой, формально-логический, системно – структурный и др. Работа построена на критическом анализе теоретического материала и подчинена логике правоприменительного процесса.

Дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы и двух приложений.

В первой главе рассмотрены теоретические основы финансового анализа предприятия. Определены цели, задачи и этапы экономического анализа финансового состояния предприятия. Даны определение и краткая характеристика экономических показателей, определяющих финансовое состояние предприятия, и приведена методика их расчета.

Во второй главе дана краткая организационно – экономическая характеристика ОАО «Стройдеталь» и проведен экономический анализ его финансового состояния

В третьей главе рассмотрены возможные мероприятия и пути улучшения финансового состояния ОАО «Стройдеталь» а также проведена оценка результатов предложенных мероприятий и их экономические последствия для его перспективной хозяйственной деятельности.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВОГО АНАЛИЗА ПРЕДПРИЯТИЯ

1.1 Бухгалтерская отчетность, как источник информации для проведения анализа финансового состоянии предприятия

Анализ финансовой отчетности – это процесс, при помощи которого оценивают прошлое и текущее финансовое положение и результаты деятельности предприятия.

Для определения финансового положения предприятия используется ряд характеристик, которые наиболее полно и точно показывают ее состояние.

Формирование финансовых результатов хозяйственной деятельности ...

... убытке и прочем совокупном доходе, когда такое представление уместно для понимания финансовых результатов финансово-хозяйственной деятельности организации. МСФО (IAS) 1 содержит минимальный перечень статей доходов и расходов, подлежащий отражению в отчёте о совокупном доходе. Предприятие должно ...

Экономический анализ финансового состояния предприятия, как правило, проводят при помощи инструментов финансового анализа, таких, как анализ структуры баланса, расчет коэффициентов ликвидности, рентабельности, деловой активности, финансовой устойчивости, вероятности банкротства.

Анализ финансового состояния предприятия преследует несколько целей:

- определение финансового положения предприятия

- выявление изменений в финансовом состоянии в пространственно-временном разрезе

- выявление основных факторов, вызывающих изменения в финансовом состоянии

- прогноз основных тенденций финансового состояния организации.

Все показатели необходимо рассчитывать в совокупности за ряд периодов и анализировать в динамике.

Основным источником информации для проведения финансового состояния предприятия является его бухгалтерская отчетность, которая представляет собой отчетные формы, показатели и пояснительные материалы к ним и в которых отражаются результаты хозяйственной деятельности предприятия. Бухгалтерская отчетность составляется на основе документально подтвержденных и выверенных записей на счетах бухгалтерского учета предприятия. Для сравнения в бухгалтерской отчетности приводятся показатели предыдущего периода функционирования предприятия.

Бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности.

В настоящее время отчетность составляется на основе данных бухгалтерского учета по установленным формам, утвержденным Приказом Минфина России от 02.07.2010 № 66н.

В общем случае годовая бухгалтерская отчетность коммерческих предприятий (кроме страховых и кредитных) включает:

- форму № 1 «Бухгалтерский баланс» (форма ОКУД 0710001)

- форму № 2 «Отчет о финансовых результатах» (форма ОКУД 0710002)

- форму № 3 «Отчет об изменениях капитала» (форма ОКУД 0710003)

- форму № 4 «Отчет о движении денежных средств» (форма ОКУД 0710004)

- пояснительную записку

Системность и комплексность сведений, содержащихся в бухгалтерской отчетности, — это следствие выполнения таких требований, как:

- полнота отражения в учете за отчетный год всех хозяйственных операций, осуществляемых в текущем году

- правильность отнесения доходов к отчетному периоду в соответствии с Планом счетов бухгалтерского учета и Положением о бухгалтерском учете и отчетности в РФ

- тождественность данных аналитического учета оборотам и остаткам по счетам синтетического учета на дату проведения годовой инвентаризации

- соблюдение в течение отчетного года принятой учетной политики.

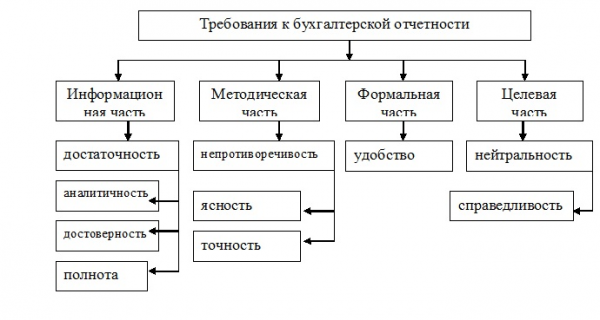

Основные требования, которым должна удовлетворять бухгалтерская отчетность, представлены на рисунке 1.

Бухгалтерская отчетность должна давать достоверное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Информация о финансовом положении формируется главным образом в виде Бухгалтерского баланса, информация о финансовых результатах деятельности организации – в виде Отчета о финансовых результатах, информация об изменениях в финансовом положении организации – в виде Отчета о движении денежных средств.

Финансы предприятия — составляющая финансовую системы

... предприятий или с совместной деятельностью; отношения между предприятием и его подразделениями, союзами и ассоциациями, членами которых они являются при выполнении взаимных финансовых обязательств; отношения между предприятиями и отдельными работниками по ...

Для обеспечения достоверности данных бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Перед составлением годовой бухгалтерской отчетности проведение инвентаризации является обязательным (кроме имущества, инвентаризация которого производилась не ранее 1 октября отчетного года).

Информация считается полезной, если она уместна, надежна, сравнима и своевременна.

Информация уместна, если наличие или отсутствие ее оказывает или способно оказать влияние на решения (включая управленческие) пользователей отчетности, помогая им оценить прошлые, настоящие или будущие события, подтверждая или изменяя ранее сделанные оценки.

Информация надежна, если она не содержит существенных ошибок. Чтобы быть надежной, информация должна объективно отражать факты хозяйственной деятельности, к которым она фактически или предположительно относится.

Сравнимость информации означает возможность для пользователей отчетности сравнивать показатели деятельности за разные периоды времени, чтобы определить тенденции в финансовом положении организации и финансовых результатах ее деятельности.

Пользователи должны также иметь возможность сопоставлять информацию о разных организациях, чтобы сравнить их финансовое положение, финансовые результаты деятельности и изменения в финансовом положении.

Информация своевременна, если она способна наилучшим образом удовлетворить потребности пользователей, связанные с принятием решений, т.е. если достигнут баланс между ее уместностью и надежностью.

Полнота обеспечивается единством указанных выше отчетов, а также соответствующими дополнительными данными.

Существенность. В бухгалтерскую отчетность должны включаться существенные показатели. Показатель считается существенным, если его не раскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации.

Решение организацией вопроса, является ли данный показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения. То есть существенность показателя при формировании бухгалтерской отчетности определяется совокупностью качественных и количественных факторов.

При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

Организация должна при составлении отчетности придерживаться принятых ею содержания и форм отчетности последовательно от одного отчетного периода к другому. Изменение принятых содержания и формы Бухгалтерского баланса, Отчета о прибылях и убытках и Пояснений к ним допускается в исключительных случаях, например при изменении вида деятельности.

Влияние инфляции на результаты деятельности предприятия, его ...

... более высокими темпами инфляции ситуация еще более усугубляется. Влияние инфляции на результаты деятельности предприятия, его финансовое состояние и финансовые результаты. Основными последствиями инфляции являются: 1) ... на добавочный капитал организации или ее финансовые результаты. Переоценка основных средств позволяет более точно определить их реальную стоимость на дату составления отчетности, ...

При условии соблюдения всех требований, предъявляемых к бухгалтерской отчетности, она имеет достаточно широкие аналитические возможности.

По данным Бухгалтерского баланса можно осуществить следующие аналитические процедуры:

- проанализировать состав, структуру и динамику активов (имущества) и источников их формирования (собственных и заемных);

- путем сопоставления отдельных статей актива и пассива Баланса оценить ликвидность баланса и платежеспособность организации;

- на основе изучения соотношения величины собственного и заемного капитала оценить финансовую устойчивость предприятия;

- оценить вероятность банкротства.

По данным Отчета о финансовых результатах можно оценить и проанализировать:

- состав, структуру и динамику финансовых результатов

- выявить влияния факторов на показатели прибыли (от продаж, до налогообложения, чистой)

- систему показателей рентабельности;

- динамику показателей деловой активности.

По данным Отчета об изменениях капитала проводится:

- анализ динамики всех основных составляющих собственного капитала (уставного, добавочного, резервного капитала, нераспределенной прибыли)

- оценка изменения резервов, создаваемых организацией

- оценка чистых активов и средств, полученных из бюджета и внебюджетных фондов на финансирование расходов по обычным видам деятельности и вложений во внеоборотные активы.

Отчет о движении денежных средств позволяет изучить денежные потоки организации в виде поступлений (притоков) и расходования (оттоков) денежных средств в разрезе текущей (обычной), инвестиционной и финансовой деятельности за ряд периодов.

Данные Пояснения к Бухгалтерскому балансу и Отчета о финансовых результатах дают возможность проанализировать изменение величины:

- амортизируемого имущества (нематериальных активов, основных средств)

- доходных вложений в материальные ценности

- отдельных видов финансовых вложений

- дебиторской и кредиторской задолженности

- структуру и динамику расходов по обычным видам деятельности

- расходов на НИОКР и освоение природных ресурсов

- выданных и полученных обеспечений, а также средств целевого финансирования и бюджетных кредитов.

Пользователь финансовой отчётности – юридическое (физическое) лицо, заинтересованное в информации об организации (ПБУ 4/2009).

Перечень вопросов, исследуемых в процессе анализа финансовой отчетности, зависит от сферы экономических интересов основных групп пользователей информации о различных аспектах деятельности организации.

Исходя из интересов информационных потребностей пользователей бухгалтерской отчётности можно на две категории: внешние и внутренние.

- внутренние (управленческий персонал, менеджеры, руководители и специалисты подразделений, учредители, участники, собственники)

- внешние: непосредственно заинтересованные (государство, в лице налоговых органов, существующие и потенциальные кредиторы, поставщики и покупатели, собственники средств и др.);

- косвенно заинтересованные (аудиторские службы, биржи ценных бумаг, консультанты по финансовым вопросам, законодательные органы, юристы, банки, инвесторы, пресса и СМИ, государственные органы статистики, профсоюзы).

9 стр., 4083 слов

Финансовые средства предприятия

... характер и показывать способности ее автора к экономической деятельности. Большинство ВКР выполняется на кафедре под руководством ... 1.1.2. Тема ВКР должна быть актуальной, соответствовать современному состоянию экономической науки и техники, а так же ... и нанесении новых надписей. Допускается применение специальных корректирующих средств (типа "Штрих", "Редактор" и т.д.). Вписывать отдельные ...

Бухгалтерская отчетность предприятия служит основным источником информации о ее деятельности. Тщательное изучение бухгалтерских отчетов раскрывает причины достигнутых успехов, а также недостатков в работе предприятия, помогает наметить пути совершенствования его деятельности.

1.2. Понятие, экономическая сущность и значение финансового анализа предприятия

Неотъемлемой частью финансовой работы на предприятии является финансовый анализ и оценка его финансового состояния

Финансовое состояние — состояние финансов предприятия характеризуемое совокупностью показателей, отражающих процесс формирования и использования его финансовых средств.

Финансовое состояние предприятия — это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к погашению долговых обязательств и саморазвитию на фиксированный момент времени.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность

Под финансовым состоянием предприятия понимают:

- его экономическое состояние, характеризующееся системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия, необходимых для его хозяйственной деятельности

- как одну из важнейших характеристик его деятельности, которая определяет конкурентоспособность, потенциал бизнеса, оценивает степень гарантии экономических интересов предприятия и его партнеров

— как один из главных критериев для банков при решении вопроса о целесообразности и условиях выдачи кредита. На финансовое состояние предприятия влияют все компоненты менеджмента, которые условно можно разделить на управление финансами, персоналом, производством, маркетингом, НИОКР, логистикой.

Будучи результатом взаимодействия всех элементов системы финансовых отношений предприятия, его финансовое состояние определяется всей совокупностью производственно-хозяйственных факторов.

Сущность финансового анализа заключается в оценке и прогнозировании финансового состояния предприятия по данным бухгалтерского учета и отчетности.

Основными задачами финансового анализа являются:

- оценка финансового состояния предприятия

- своевременное выявление и устранение недостатков в финансовой деятельности и поиск резервов улучшения финансового состояния предприятия и его платежеспособности

- определение влияния факторов на выявленные отклонения по показателям

— прогнозирование финансового состояния предприятия и возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов

- обоснование и подготовка управленческих решений по улучшению финансового состояния

- разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Главная цель анализа — своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Финансовая деятельность предприятия

... экономические отношения, возникающие у исследуемого предприятия по поводу управления финансами. Методологической основой выпускной квалификационной работы послужили труды ведущих ученых в области финансовой деятельности и анализа. Среди них особо можно ...

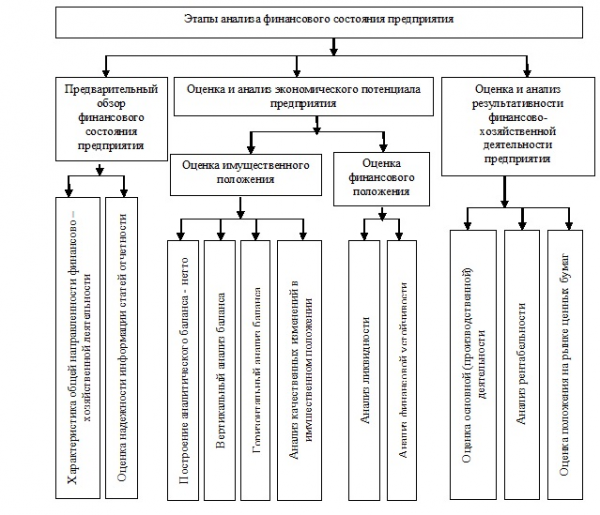

Экономический анализ финансового состояния организации предполагает несколько этапов (Рисунок 2).

На предварительном этапе проводится обзор экономического и финансового положения субъекта хозяйствования. Такой обзор предполагает изучение характеристики общей направленности финансово-хозяйственной деятельности и оценку надежности информации статей финансовой отчетности предприятия. В ходе предварительного обзора рассматриваются следующие вопросы:

- имущественное положение предприятия на начало и конец отчетного периода

- условия работы предприятия в отчетном периоде

- результаты, достигнутые предприятием в отчетном периоде

- перспективы финансово-хозяйственной деятельности предприятия

Данные для оценки состояния имущественного положения предприятия на начало и конец отчетного периода берутся из финансовой отчетности, а именно – из баланса предприятия.

Сравнивая динамику итогов разделов актива баланса, выясняются тенденции изменения имущественного положения. Информация об изменении в организационной структуре управления, открытии новых видов деятельности предприятия, особенностях работы с контрагентами и др., как правило, содержится в пояснительной записке к годовой бухгалтерской отчетности.

Результативность и перспективность деятельности предприятия обобщенно оцениваются по данным анализа динамики прибыли, а также сравнительного анализа элементов роста средств предприятия, объемов его производственной деятельности и прибыли. Информация о недостатках в работе предприятия может непосредственно присутствовать в балансе в явном или завуалированном виде. Например, статья «Убытки» — явно свидетельствует о неудовлетворительной работе предприятия. В балансах вполне рентабельных предприятий могут присутствовать также в скрытом, завуалированном виде статьи, свидетельствующие об определенных недостатках в работе. Это может быть результатом не только фальсификаций со стороны предприятия, но и принятой методикой составления отчетности, согласно которой в балансовых статьях содержится комплексная информация, требующая конкретизации и расшифровки (например, статьи «Прочие дебиторы», «Прочие кредиторы»).

Характеристика общей направленности финансовой деятельности определяется рядом экономических показателей, таких как:

- доля активной части основных фондов

- коэффициент обновления

- коэффициент фондоотдачи

- величина собственных оборотных средств

- коэффициент ликвидности.

На следующем этапе проводится оценка и анализ потенциала предприятия, которые предполагают оценку имущественного и финансового состояния предприятия, поскольку обе эти стороны финансово-хозяйственной деятельности взаимосвязаны. Нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения и наоборот.

Диагностика финансового состояния предприятия

... меры по улучшению финансового состояния ТОО «Восток-Молоко». 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ДИАГНОСТИКИ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ 1.1 Сущность и значение диагностики финансового состояния предприятия Под финансовым состоянием предприятия понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для ...

Для качественного анализа целесообразно использовать так называемый аналитический баланс-нетто, который формируется путем устранения влияния на итог баланса (валюту) и его структуру регулирующих статей. Кроме того, в статьях баланса необходимо использовать развернутое сальдо по активно – пассивным бухгалтерским счетам.

3 4