Минувшие 2005 и 2006гг. были успешными для развития экономики России. При достаточно высоких темпах роста ВВП (6,8%), росте инвестиций до 14% запланированный темп инфляции был впервые выполнен, что способствовало устойчивому росту как доходов населения, так и бюджетов всех уровней. Высокие мировые цены на нефть создали за этот период условия для формирования устойчивого первичного профицита бюджета, существенного увеличения налоговых поступлений, что позволило увеличить непроцентные расходы федерального бюджета с 14,9% ВВП в 2004г. до 17% ВВП в 2007г. Тем не менее конкурентоспособность отечественной промышленности пока не увеличилась. Меры, принимаемые для развития малого и среднего бизнеса, оказались явно недостаточными. Не произошло существенного прорыва и в развитии инновационного сектора экономики. Более эффективное регулирование государством этих процессов потребовало и будет требовать в дальнейшем серьезных изменений в сфере налогообложения, особенно в области инновационных процессов.

Проведение реформы бюджетного процесса и вступление в силу с 1 января 2006г. решений о разграничении расходных и доходных полномочий между федеральным центром, субъектами Российской Федерации и муниципалитетами при наличии серьезных бюджетных ограничений, связанных с крупными дополнительными расходами в 2005-2006гг., должны сопровождаться надежным ростом поступлений доходов по всем уровням бюджетной системы.

Все это требует более «тонкой настройки» финансовой сферы и , в частности, такого ее важнейшего инструмента, как налогообложение, к постоянно изменяющимся внутренним и внешним факторам экономического развития России. Налоговая реформа (2001-2006гг.) в основном завершена. Летом 2006г. Федеральным законом №137-ФЗ от 27.07.2006г. «О внесении изменений и дополнений в части первую и вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования» и Федеральным законом № 144-ФЗ от 27.07.2006г. «О внесении изменений в часть вторую Налогового кодекса Российской Федерации в части создания благоприятных условий налогообложения для налогоплательщиков, осуществляющих деятельность в области информационных технологий, а также внесении других изменений, направленных на повышение эффективности налоговой системы» были внесены существенные изменения в Налоговый кодекс РФ, основная часть которых вступила в силу с 1 января 2007г.

С 1 января 2007г. произошло окончательное законодательное оформление структуры налоговой системы России, т.е. наступает наконец период некоторой налоговой стабилизации, исключающей резкие изменения в виде введения или отмены новых налогов. Тем не менее предусмотрена дальнейшая «доводка» системы налогообложения. Определенное отставание теоретических разработок в области налогообложения применительно к условиям современной России вызывает очевидные практические трудности как у непосредственных разработчиков налогового законодательства, депутатов Государственной думы, так и у хозяйствующих субъектов, финансовых служб, занимающихся территориальным планированием контингентов налоговых поступлений, налоговых и других органов.

Особенности российской модели налогового федерализма

... российской модели налогового федерализма в России требует кардинального пересмотра подходов к разграничению не только налоговых ... налогообложения и мотивации активности налоговых органов. Важную роль в трансформации налоговых ресурсов в налоговые доходы бюджета играет налоговое ... собственной налоговой базы является изменение пропорций налоговых ... субъектов Федерации; 3. Распределять налоговые поступления ...

В недалеком прошлом проблемы налогообложения интересовали сравнительно узкий круг профессионалов. Сегодня эти вопросы являются насущными практически для всех: руководителей предприятий и главных бухгалтеров, администраций каждого территориального образования, многочисленной армии налогоплательщиков, специалистов финансовой и налоговой систем. Государству необходимо соединить несоединимое: обеспечить надежную финансовую базу для выполнения им своих функций; создать налоговый режим, обеспечивающий стабильный экономический рост; убедить население в необходимости полной и своевременной уплаты налогов; обеспечить эффективный налоговый контроль.

Актуальность темы дипломной работы. Заметный объем расчетных операций коммерческой фирмы приходится на ее взаимодействие с бюджетом по перечислению налогов, сборов и других платежей, обеспечивающих деятельность различных элементов финансовой системы государства. Вопросы, связанные с учетом расчетов с бюджетом в организации являются актуальными для многих предприятий.

Объект исследования – ООО «Престиж-Ремонт»,

Предмет исследования — расчеты предприятия с бюджетом.

Учитывая роль и значение, организацию налогообложения в современных условиях определена тема дипломной работы.

Цель работы – изучить особенности учета расчетов с бюджетом в организации.

На основании поставленной цели выделим задачи дипломной работы:

- рассмотреть особенности налоговой системы РФ, ее структуру и принципы построения, виды налогов и сборов;

- изучить особенности налоговой ответственности, виды ответственности за налоговые правонарушения;

- проанализировать задачи учета и анализа расчетов с бюджетом;

- дать организационно-экономическую характеристику предприятия;

- провести синтетический и аналитический учет расчетов с бюджетом;

- рассмотреть порядок организации налогового учета и виды налоговой отчетности;

- провести анализ налоговых платежей;

- предложить пути оптимизации налогообложения организации.

Информационной базой написания работы явились труды таких авторов как Бакаев А., Брызгалин А.В., Камышанов П.Н., Кожинов В.Я., Кондраков Н.П., Вещунова Н.Л.

1.1 Налоговая система РФ, ее структура и принципы построения, виды налогов и сборов

В условиях рыночной экономики налоги становятся все более активным инструментом государственной политики.

Налоги формируют необходимую финансовую базу для операций государства в экономической сфере. Сама структура, масштабы и методы налоговых изъятий создают возможность целенаправленного государственного воздействия на темпы и пропорции накопления общественного капитала, позволяют контролировать практически весь совокупный спрос.

Бюджет государства и его роль в реализации социальной политики

... основные направления использования денежных средств государства. Цель написания курсовой работы – рассмотреть государственный бюджет и его участие в социальной политики. Поставленная цель требует решения ряда ... для финансового обеспечения задач и функций государства и местного самоуправления. В этом случае бюджет интерпретируется со стороны источников его формирования и тех конкретных форм, в ...

Налоги являются наиболее древним экономическим инструментом. Они крепко впаяны в ткань общественной жизни, нерасторжимо связаны с государством. Государственная власть опирается на материальную основу, которую воплощают, прежде всего, налоги. На налогах лежит и центр тяжести современного финансового хозяйства. Ныне в большинстве развитых капиталистических стран налоги составляют 40-60% валового национального продукта. В налогах переплетаются проблемы экономической мощи государства, его бюджетной политики, а также вопросы социальной справедливости и уровня жизни народа.

Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Этим денежные отношения объективно обусловлены и имеют специфическое общественное назначение – мобилизацию денежных средств в распоряжение государства. Поэтому налог может рассматриваться в качестве экономической категории с присущими ей двумя функциями – фискальной и экономической. С помощью первой формируется бюджетный фонд; реализуя вторую, государство влияет на воспроизводство, стимулируя

или сдерживая его развитие, усиливая или ослабляя накопление капитала,

расширяя или уменьшая платежеспособный спрос населения.

Конкретными формами проявления категории налога являются виды налоговых платежей, устанавливаемых законодательными органами власти. С организационно правовой стороны налог – обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и в установленные сроки.

Совокупность разных видов налогов, в построении и методах, исчисления которых реализуются определенные принципы, образуют налоговую систему страны.

Налоги, их перечисление и расчет являются важным участком работы бухгалтерии. Главный бухгалтер несет личную ответственность за правильность исчисления и своевременность внесения налогов в бюджет и внебюджетные фонды.

Для учета расчетов предприятия с бюджетом по налогам, как уплачиваемым самим предприятием, так и удержанным с персонала этого предприятия, открывается синтетический счет 68. «Расчеты с бюджетом», аналитический учет которого ведется по видам налогов.

Что же касается методики учета расчетов предприятия по налогам, то она зависит от механизма действия конкретного налога, и в первую очередь от объекта налогообложения и источника налога, поэтому ее необходимо рассматривать применительно к особенностям каждого конкретного налога.

Налоги – это необходимое звено экономических отношений в обществе с момента возникновения государства. Появление налогов было связано с самыми первыми общественными потребностями. В современном обществе налоги служат основной формой доходов государства. Так что же такое налоги?

Средневековый философ и богослов Фома Аквинский называл их «дозволенной формой грабежа». В конце 17 века классик английской политэкономии Адам Смит говорил о том, что налоги для тех, кто их выплачивает, признак не рабства, а свободы. Ш. Монтескье с полным основанием полагал, что ничто не требует столько мудрости и ума, как определение той части, которую у подданных забирают, и той которую оставляют им. В 1789 году американский политический деятель и ученый Б. Франклин сказал, что «В этом мире ни в чем нельзя быть твердо уверенным за исключением, смерти и налогов».

Денежная политика государства с по гг

... политики государства, представляющая собой совокупность бюджетно-налоговых, иных финансовых инструментов и институтов государственной финансовой власти, обладающих в соответствии с законодательством полномочиями по формированию и использованию финансовых ресурсов государства ... 6,c 90] Денежно-кредитная – под кредитно-денежной политикой понимают обеспечение устойчивости денежного обращения через ...

Налоги в РФ регулируются Налоговым Кодексом частью первой, которая была принята Государственной Думой РФ 16 июля 1998 года и одобрена Советом Федерации 17 июля 1998 года, и частью второй Налогового Кодекса принятой Государственной Думой 19 июля 2000 года и одобренной Советом Федерации 26 июля 2000 года. В части первой статьи 8 Налогового Кодекса дается следующее определение налога: «под налогом понимается обязательно индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Окунева И.П. в своей статье так определила общественное содержание налогов. «Они … участвуют частью единого процесса воспроизводства, специфической формой производственных отношений и, тем самым дают возможность проникнуть в их глубинную сущность, раскрыть внутреннюю природу и эволюцию». Кроме того, налоги имеют «материальную основу, то есть представляют собой реальную сумму денежных средств общества мобилизуемую государством.

Государству, собираемые средства, нужны для выполнения принятых на себя функций, и требовать уничтожения налогов значило бы уничтожения самого общества.

«Государство, или, точнее сказать, правительство ничего не может делать для граждан, если граждане ничего не делают для государства …», – отмечал основоположник российской финансовой науки М.И. Тургенев в книге «Опыт теории налогов (1818 г.).

Но каковы пределы налогового бремени, который можно было бы считать справедливым и предпринимателю и гражданину. М.И. Тургенев увязывал этот вопрос с образованностью народа: «Успехи образованности, по мере их благодетельного влияния на нравы и обычаи народов, действовали и на усовершенствование системы налогов … налоги начали быть распределяемые, и собираемы с большей справедливостью и платимы с большей готовностью».

Фролов В.М. утверждает: «налоги – только один из блоков сложнейшего хозяйственного механизма. Безотносительно к его общей конструкции». О них говорить столь же бессмысленно, как, например, о маятнике часов, не учитывая, что он связан с прочими деталями.

Если экономика «перегрета» и нужно затормозить ее развитие – повышается ставка рефинансирования, становятся более дорогими банковские кредиты. Это способствует изъятию инвестиционных ресурсов из сферы производства товаров и услуг.

У России был и сейчас еще есть альтернативный путь реформ. Главным инструментом перевода экономики на рельсы эффективного развития должна стать разумная налоговая система – с оптимальным процентом налоговых изъятий (не более 45% дохода), с НДС в пределах 13-15%. Кроме того, все налоговые механизмы д. б. настроены на стимулирование деловой активности.

Ныне действующая налоговая система делает основным источником бюджетных поступлений НДС, налог на прибыль, подоходный налог, то есть условно переменные налоги. А доля фиксированных (условно – постоянных) составляет около 12% от общей суммы налоговых сборов. По расчетам, для того чтобы проявился стимулирующий характер налоговой системы, следует резко увеличить в доходах бюджета долю условно-постоянных налогов – как минимум в 3-4 раза (приблизительно до 35-40% общей суммы налогообложения).

Учет налогов и налоговых платежей

... Орска приватизированы. Объект исследования – налоговая система и налоговые платежи. Предмет исследования – налогообложение предприятия. Цель исследования – рассмотреть налогообложение конкретного предприятия. Выполним следующие задачи в курсовой работе: рассмотрим основные налоги, собираемые с предприятий; на ...

Величенко А.А. писал о принятии Налогового Кодекса: Более многострадального законопроекта в коридорах Государственной Думы не встречалось. Его первая редакция создавалась еще в 1994 г., а с 1995 г. она «гуляла» по думским кабинетам. Но документ удалось упростить, сделать его понятным и для налогоплательщиков, и для налоговых инспекторов, вписать в существующую среду гражданских правоотношений и не создавать обособленное налогово-юридическое пространство.

Починок А. говорит, что «Снижение ставок налога на доходы должно рассматриваться комплексно с введением минимальной почасовой ставки оплаты труда и уменьшением отчислений с фонда оплаты труда в государственные внебюджетные фонды. Введение минимальной почасовой ставки оплаты труда, снижение подоходного налога и отчислений с ФОТ решают сразу две проблемы – возмещение потерь бюджета за счет расширения налоговой базы, поскольку «нелегальная» зарплата выходит на «свет», и увеличение покупательной способности граждан.

С 1 января 1999 года Госналогслужба России принимает налоговые платежи в бюджет только в рублях – об этом заявил ее руководитель Георгий Боос. Он отметил. Что разрешение платить налоги в валюте носит временный характер и связано с кризисом банковской системы.

Глинкин А.А. – комментирует бухгалтерский и налоговый учет. Он считает, что поскольку развитие законодательства в области бухучета и налогообложения осуществляется практически параллельно и недостаточно скоординировано друг с другом, что, безусловно сказывается на работе организаций и налоговых инспекций, они (работники налоговых служб) – руководствуются налоговым законодательством, которое является для них первичным, а другими нормативными документами – только в части, ему не противоречащей. Бухгалтерский учет ведется для получения полной информации о финансово-хозяйственной деятельности предприятий является инструментом для экономистов. А налоговое законодательство лишь определяет долю изъятия валового внутреннего продукта в бюджет. Мы согласны с мнением автора, что нужно выработать концепцию своего отношения ко всем происходящим изменениям. Изучить все нормативные документы и целенаправленно ограничиться лишь теми, которые сейчас непосредственно связаны с деятельностью предприятия.

Крюкова О.В. пишет, что последствия недостатков налоговой системы проявляются в бюджетных проблемах регионов. Такое исключение налоговых обязательств приводит к кризису бюджетов, в результате чего возникают проблемы с выполнением социальных обязательств. Налоговые службы так определяют основные причины уклонения предприятий от налогообложения:

- тяжелое налоговое бремя;

- сложное финансовое состояние предприятий;

- недостаточное знание налогового законодательства;

- преступный умысел предпринимателей, нежелание выполнять свои обязанности перед государством, причем последнее отнесено к области российского менталитета, подлежащему долгому и трудному изменению.

Данный список включает практически все те же причины, которые заставляют предприятия задерживать сроки уплаты налогов.

Налоговые правонарушения и ответственность за их совершение

... предусмотренную в законе ответственность за совершение налогового правонарушения. Обстоятельством, смягчающим ответственность за нарушение налогового правонарушения, является, в частности, совершение правонарушений вследствие стечения тяжелых ... налогов, а также в ходе налогового процесса, в том числе при осуществлении мероприятий налогового контроля. 1. Общая характеристика налоговых правонарушений ...

В настоящей реформе налоговой системы заинтересованы и власти, и предприниматели. Если ориентироваться на мнения, высказанные руководителями, то предложения и надежды сводятся к следующим:

- снизить общее бремя налогов и привести систему штрафов к состоянию, учитывающему реалии нынешней экономической ситуации;

- сделать налоговую систему стабильной. Налогооблагаемая база должна быть неизменной в течение года;

— важнейшей задачей является пересмотр подзаконных актов, в частности, положения по отнесению различных расходов на себестоимость. Необходимо разрешить относить на себестоимость те затраты. Которые обеспечивают устойчивость производства не только сегодня, но и ориентированы на перспективу.

Налоги выполняют три важнейшие функции.

1. Обеспечение финансирования государственных расходов (фискальная функция).

Во всех государствах, при всех общественных формациях налоги, в первую очередь, выполняли фискальную функцию, т. е. обеспечивали финансирование общественных расходов, прежде всего, расходов государства.

2. Поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними (социальная функция);

3. Государственное регулирование экономики (регулирующая функция).

Регулирующая функция проявляется при проведении целенаправленной налоговой политики, построении самой налоговой системы, включающей в себя как определенные льготные режимы налогообложения, так и возможности снижения «обычных» ставок налогов.

Все налоги содержат следующие элементы:

объект налогообложения – имущество, доход, предмет, добавленная стоимость, отдельные виды деятельности и др., которые служат основанием для обложения налогом.

субъект налогообложения — это физическое либо юридическое лицо, на которое законом возложена обязанность по внесению оклада налога в бюджетный фонд. При определенных условиях субъект налога может переложить уплату налога на другого субъекта, который и будет действительным носителем налога, или фактическим конечным плательщиком;

- налоговый период — время, определяющее период исчисления оклада налога и сроки внесения в бюджетный фонд;

- ставка налога — размер налога, установленный на единицу налога.

Ставка может устанавливаться в абсолютных суммах (в рублях) либо в процентах. Различают: твердые (или равные), пропорциональные, прогрессивные, регрессивные ставки;

- налоговая льгота — снижение размера налогообложения. Могут применяться следующие льготы : введение налогооблагаемого минимума – освобождение от налога части объекта налога;

- установление налогового иммунитета – освобождение от налогов отдельных лиц или категорий плательщиков;

- понижение ставок налога;

- уменьшение оклада налога;

- предоставление налогового кредита (отсрочка внесения оклада налога) ;

- изъятие из налогообложения части объекта налога; освобождение от

отдельных видов налогов и ряд др.

Специальные налоговые режимы устанавливаются Налоговым Кодексом и применяются в случаях и порядке, которые предусмотрены Налоговым Кодексом и иными актами законодательства о налогах и сборах.

Налоговые правонарушения в России

... налоговое правонарушение». Исследовать причины уклонения от уплаты налогов, ведущие к нарушению налогового законодательства. Попытаться выявить тенденции в развитии налоговых правонарушений, а, следовательно, слабые места в налоговом законодательстве, и определить средства и методы снижения налоговых правонарушений. ... нормы и ответственность, в том числе и уголовная, за нарушения правил о питейном и ...

К специальным налоговым режимам относятся:

1) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

2) упрощенная система налогообложения;

3) система налогообложения в виде единого на вмененный доход для отдельных видов деятельности;

4) система налогообложения при выполнении соглашений о разделе продукции.

Классификация по механизму формирования

По механизму формирования налоги подразделяются на прямые и косвенные.

Прямые налоги — налоги на доходы и имущество: налог на прибыль корпораций (фирм) ; на социальное страхование, на фонд заработной платы и рабочую силу (так называемые социальные налоги, социальные взносы); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость; налог на перевод прибыли и капиталов за рубеж и другие. Они взимаются с конкретного физического или юридического лица.

Косвенные налоги — налоги на товары и услуги: налог на добавленную стоимость; акцизы (налоги, прямо включаемые в цену товара или услуги); на сделки с недвижимостью и ценными бумагами и другие. Они частично или полностью переносятся на цену товара или услуги.

Прямые налоги трудно перенести на потребителя. Из них легче всего дело обстоит с налогами на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену сельскохозяйственной продукции.

Косвенные налоги переносятся на конечного потребителя в

зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами.

Классификация по уровням налогообложения

В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

Федеральными налогами и сборами признаются налоги и сборы, которые установлены Налоговым Кодексом и обязательны к уплате на всей территории РФ. Они формируют основу доходной части федерального бюджета и, поскольку это наиболее доходные источники, за счет них поддерживается финансовая стабильность бюджетов субъектов Федерации и местных бюджетов. В Российской Федерации, как и в других странах, наиболее доходные источники сосредоточиваются в федеральном бюджете. В соответствии со ст. 13 Налогового Кодекса в Российской Федерации существуют следующие федеральные налоги:

налог на прибыль организаций,

акцизы на группы и виды товаров,

налог на добавленную стоимость,

водный налог,

налог на доходы физических лиц,

налог на добычу полезных ископаемых,

сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов,

единый социальный налог,

государственная пошлина.

Региональными налогами признаются налоги, которые установлены Налоговым Кодексом и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ. Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов РФ в соответствии с Налоговым Кодексом и законами субъектов РФ о налогах. Органы государственной власти субъектов Российской Федерации определяют

в порядке и в пределах предусмотренных Налоговым Кодексом следующие элементы налогообложения : налоговые ставки, порядок и сроки уплаты налогов.

Производство по делу о налоговом правонарушении

... ответственности за налоговые правонарушения способствует более рациональному ведению хозяйства государства и открытости финансовых потоков. Практическая значимость работы заключается в том, что знание механизма производства по делам о налоговых правонарушениях ... принадлежности ответственности за совершение налоговых правонарушений, предусмотренных Налоговым кодексом Российской Федерации. Существующие ...

К региональным налогам относятся:

- транспортный налог;

- налог на имущество организаций;

налог на игорный бизнес

Местными налогами признаются налоги, которые установлены Налоговым Кодексом и нормативными правовыми актами представительских органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований. Органы государственной власти субъектов Российской Федерации определяют в порядке и в пределах предусмотренных Налоговым кодексом следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов.

К местным налогам относятся:

- налог на имущество физических лиц;

- земельный налог;

Бюджетное устройство Российской Федерации, как и многих

европейских стран, предусматривает, что региональные и местные

налоги служат лишь добавкой в доходной части соответствующих

бюджетов. Главная часть при их формировании — это

отчисление от федеральных налогов.

Каждому органу управления трехуровневая система налогообложения дает возможность самостоятельно формировать доходную

часть бюджета исходя из собственных налогов, отчислений

от налогов, поступающих в вышестоящий бюджет (регулирующих налогов), неналоговых поступлений от различных видов хозяйственной

деятельности (арендная плата, продажа недвижимости,

внешнеэкономическая деятельность и пр.) и займов.

1.2 Налоговая ответственность, виды ответственности за налоговые правонарушения

Налоговая ответственность — самостоятельный вид юридической ответственности. Правовое регулирование ответственности в сфере налогообложения является составной частью налогового законодательства и представляет собой совокупность норм налогового и других отраслей права, возникающих в сфере взаимодействия налоговых органов и участников налоговых правоотношений при взимании налогов и затрагивающих имущественные интересы государства по обеспечению доходной части бюджета.

Налоговым правонарушением признается виновно совершенное противоправное деяние налогоплательщика , налогового агента и иных лиц, за которое законодательно Налоговым кодексом Российской Федерации установлена ответственность. Противоправность означает нарушение норм или правил, законодательно закрепленных нормативными документами; ранее этого признака было достаточно для признания факта налогового правонарушения и, значит, для привлечения к ответственности лица, его допустившего. Этот подход достаточно часто распространен в мировой практике, где уголовные преступления в сфере налогообложения и налоговые правонарушения жестко разделены и ведутся по совершенно различным правилам производства, доказывания и привлечения к ответственности.

Для классификации налогового правонарушения в Российской Федерации теперь кроме факта нарушения законодательства необходимо доказать виновность налогоплательщика в совершении противоправного деяния, которая может быть выражена как в действиях, так и в бездействии. Признание состава налогового правонарушения в действиях налогоплательщика или налогового агента недостаточно для привлечения его к ответственности, поскольку дополнительно должен быть соблюден целый ряд условий. Законодательство устанавливает, что за совершение налоговых правонарушений подлежат ответственности организации и физические лица в случаях, предусмотренных Налоговым кодексом. При этом физическое лицо может быть привлечено к налоговой ответственности лишь с шестнадцатилетнего возраста.

Взыскание налоговых санкций, давность их взыскания

... нарушителей налогового законодательства изобличенных в ходе налогового контроля налоговых санкций установлен ст.114 НК РФ. Налоговая санкция (англ. tax sanction) - по законодательству РФ о налогах и сборах мера ответственности за совершение налогового правонарушения (ст.114 НК РФ). Наложение налоговой санкции носит ...

Налоговым кодексом Российской Федерации установлены условия для привлечения к ответственности за совершение налогового правонарушения:

1. Никто не может быть привлечен к ответственности за совершение налогового правонарушения иначе, как по основаниям и в порядке, которые предусмотрены Налоговым кодексом Российской Федерации.

2. Никто не может быть привлечен повторно к ответственности за совершение одного и того же налогового правонарушения.

3. Предусмотренная налоговым кодексом ответственность за деяние, совершенное физическим лицом, наступает, если это деяние не содержит признаков состава преступления, предусмотренного уголовным законодательством Российской Федерации.

4. Привлечение организаций к ответственности за совершение налогового правонарушения не освобождает ее должностных лиц от административной, уголовной или иной ответственности, предусмотренной законами Российской Федерации.

5. Привлечение налогоплательщика к ответственности за совершение налогового правонарушения не освобождает его от обязанности уплатить причитающиеся суммы налога и пени.

6. Лицо считается невиновным в совершении налогового правонарушения , пока его виновность не будет доказана в предусмотренном федеральным законом порядке и установлена вступившем в законную силу решением суда. Лицо, привлекаемое к ответственности, не обязано доказывать свою невиновность в совершении налогового правонарушения. Обязанность по доказыванию обстоятельств, свидетельствующих о факте налогового правонарушения и виновности лица в его совершении, возлагается на налоговые органы. Неустранимые сомнения в виновности лица, привлекаемого к ответственности, толкуются в пользу этого лица (ст.108 НК РФ).

Установление законом презумпции налоговой невиновности налогоплательщика является важным фактором, затрудняющим привлечение налогоплательщика к ответственности. Кроме данной нормы законодательство Российской Федерации установило 4 обстоятельства, наличие хотя бы одного из которых освобождает лицо от ответственности за совершение налогового правонарушения: отсутствие события налогового правонарушения; отсутствие вины лица в совершении налогового правонарушения; совершение деяния, содержащего признаки налогового правонарушения, физическим лицом, не достигшим к моменту совершения деяния шестнадцатилетнего возраста; истечение сроков давности привлечения к ответственности за совершение налогового правонарушения (ст.109 НК РФ).

Согласно российскому законодательству, виновным в совершении налогового правонарушения признается лицо, совершившее противоправное деяние умышленно или по неосторожности. Налоговое правонарушение признается совершенным умышленно, если лицо, его совершившее, осознавало противоправный характер своих действий и желало либо сознательно допускало наступление вредных последствий таких действий. Налоговое правонарушение признается совершенным по неосторожности, если лицо, его совершившее, не осознавало противоправный характер своих действий либо вредный характер последствий, возникших вследствие этих действий.

Законодательство установило как ряд положений, исключающих привлечение к ответственности лица, виновного в совершении налогового правонарушения, и положений, смягчающих ответственность налогоплательщика, так и положения, отягощающие ответственность налогоплательщика за совершение налогового правонарушения. Обстоятельства смягчающие ответственность лица, совершившего налоговое правонарушение, признаются : совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств; совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости; тяжелого материального положения физического лица, привлекаемого к ответственности за совершение налогового правонарушения; иные обстоятельства, которые судом могут быть признаны смягчающими ответственность. Обстоятельством, отягчающим ответственность, признается совершение налогового правонарушения лицом, ранее привлекаемым к ответственности за аналогичное правонарушение. Лицо, с которого взыскана налоговая санкция, считается подвергнутым этой санкции в течении 12 месяцев с момента вступления в силу решения суда или налогового органа о применении налоговой санкции.

Обстоятельства, смягчающие или отягчающие ответственность за совершение налогового правонарушения, устанавливаются судом и учитываются им при наложении санкции за налоговые правонарушения. Налоговые органы не могут самостоятельно увеличивать или уменьшать размеры штрафных санкций, эти полномочия остались только у судов. Бремя доказывания в суде факта смягчающих ответственность обстоятельств ляжет на обвиняемое лицо, а отягчающих ответственность – на налоговые органы.

Мерой ответственности за совершение налогового правонарушения является налоговая санкция. Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных соответствующими статьями Налогового кодекса. При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше чем в 2 раза по сравнению с размером, установленным за совершение данного налогового правонарушения. При наличии обстоятельства, отягощающего вину налогоплательщика, размер штрафа увеличивается на 100%. При совершении одним лицом двух и более налоговых правонарушений налоговые санкции взыскиваются за каждое правонарушение в отдельности без поглощения менее строгой санкции более строгой.

Налоговый кодекс Российской Федерации ввел также понятия состава налоговых правонарушений и установил меры ответственности за их совершение. Нарушение срока подачи заявления на учет в налоговом органе при отсутствии признаков налогового правонарушения влечет за собой взыскание штрафа в размере 5 тысяч рублей. Это нарушение считается совершенным, если организация, даже состоявшая на налоговом учете по месту своего нахождения (для предпринимателей – по месту жительства), не встала на учет по месту нахождения всех своих обособленных подразделений и имущества, подлежащего налогообложению. Нарушение срока постановки на учет в налоговом органе влечет за собой взыскание штрафных санкций вне зависимости от умысла. В случае если налогоплательщик должен встать на учет в различных налоговых органах, штраф должен быть взыскан за каждое нарушение этой обязанности. Ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе влечет за собой взыскание штрафа в размере 10% от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 20 тысяч рублей, ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе более 90 календарных дней влечет за собой взыскание штрафа в размере 20% доходов, полученных в период деятельности без постановки на учет более 90 календарных дней, но не менее 40 тысяч рублей (ст.117 НК РФ).

Налогоплательщики обязаны сообщать налоговым органам об открытии и закрытии своих банковских счетов; аналогичную обязанность сообщать о вновь открытых счетах налогоплательщиков Налоговый кодекс Российской Федерации предусмотрел и для банков. Нарушение налогоплательщиком установленного срока представления в налоговый орган информации об открытии или закрытии им счета в каком-либо банке влечет за собой взыскание штрафа в размере 5 тысяч рублей к ответственности за такое правонарушение могут быть привлечены организации и предприниматели, но не физические лица, Налоговый кодекс освобождает их от обязанности сообщать в налоговые органы об открытии, наличии или закрытии банковских счетов.

Налоговый кодекс Российской Федерации регламентирует сущность правонарушения, выражающегося в непредставлении налоговой декларации, а также и ответственность за его совершение. Непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет за собой взыскание штрафа в размере 5% суммы налога, подлежащей уплате на основе этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 100 руб. непредставление налогоплательщиком налоговой декларации в налоговый орган в течении более 180 дней по истечении установленного законодательством о налогах срока представления такой декларации влечет за собой взыскание штрафа в размере 30% суммы налога, подлежащей уплате на основе этой декларации, и 10% суммы налога за каждый полный или неполный месяц начиная со 181-го дня.

Налоговый кодекс регламентирует сущность грубых нарушений правил учета доходов и расходов и объектов налогообложения и ответственность за данные нарушения. Грубое нарушение организацией правил учета доходов и/или расходов и/или объектов налогообложения, если эти деяния совершены в течение одного налогового периода, влечет за собой взыскание штрафа в размере 5 тыс.руб. Те же деяния, если они совершены в течении более одного налогового периода, влекут за собой взыскание штрафа в размере 15тыс.руб. Те же деяния, если они повлекли занижение налоговой базы, влекут взыскание штрафа в размере 10% от суммы неуплаченного налога, но не менее 15 тыс.руб.

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается отсутствие первичных документов, или счетов-фактур, или регистров бухгалтерского учета, систематическое (два раза и более в течении календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

Налоговый кодекс регламентирует сущность и санкции касательно нарушений, связанных с неуплатой или неполной уплатой сумм налога, и устанавливает, что неуплата или неполная уплата сумм налога в результате занижения налоговой базы , иного неправильного исчисления налога или других неправомерных действий влечет за собой взыскание штрафа в размере 20% от неуплаченных сумм налога, а те же деяния, совершенные умышленно, влекут взыскание штрафа в размере 40% от неуплаченной суммы налога.

Заметный объем расчетных операций коммерческой фирмы приходится на ее взаимодействие с бюджетом и внебюджетными фондами по перечислению налогов, сборов и других платежей, обеспечивающих деятельность различных элементов финансовой системы государства.

Отчисления предприятий в бюджет в виде налогов, сборов, пошлин и других подобных платежей оформляются в бухгалтерском учете как расчеты с использованием счета 68 «Расчеты по налогам и сборам».

Внебюджетные фонды — это фонды федеральных и местных органов власти, обеспечивающие финансирование различных сфер деятельности, не включенных в государственный бюджет. Они подразделяются на социальные и экономические фонды. Учет расчетов с внебюджетными фондами осуществляется на счете 69.

Можно выделить несколько задач, которые должны быть решены при учете расчетов по налогам и сборам:

- правильное исчисление суммы налоговых платежей: верное определение налогооблагаемой базы, ставки налога, правил расчета;

- правильное документальное оформление (контроль за правильностью оформления счетов-фактур, наличием договоров, всех первичных документов, являющихся основанием для расчета налогов, принятия расходов, вычета сумм НДС и т.д.);

- отражение в налоговой отчетности (декларациях) верно исчисленных сумм налога, соответствующих произведенным расчетам;

- своевременная уплата налогов, недопущение образования просроченной задолженности;

— организация достоверного учета о состоянии расчетов с бюджетом и внебюджетными фондами путем контроля за правильность отражения в учете сумм начисленных и уплаченных налогов, регулярной сверки с налоговыми органами, подтверждающей сальдо расчетов.

К социальным внебюджетным фондам причисляются: Фонд социального страхования (ФСС), Пенсионный фонд (ПФ) Российской Федерации, Фонд обязательного медицинского страхования (ФОМС).

До 1 января 2001 г. в их составе был Государственный фонд занятости населения (ФЗ).

В настоящее время его функции переданы бюджетам различных уровней. Расчеты с государственными внебюджетными социальными фондами в бухгалтерском учете фиксируются на соответствующих субсчетах счета 69 «Расчеты по социальному страхованию и обеспечению».

Фонд социального страхования предназначен для выплаты пособий: по временной нетрудоспособности граждан, по беременности и родам, при рождении ребенка и по уходу за ним до полуторагодичного возраста, в связи с несчастным случаем на производстве и профессиональным заболеванием, а также пособий на погребение усопших. Кроме того, ФСС финансирует расходы по санитарно-курортному обслуживанию работников предприятия и членов их семей, частичному содержанию спортивных детско-юношеских школ, оздоровлению детей, а также по выплате других постоянных и единовременных пособий. В начале каждого года принимается специальный закон о бюджете фонда, в котором подробно расписаны все основные статьи его доходов и расходов. Расчеты с фондом проводятся с применением субсчета 69-1 «Расчеты по социальному страхованию». При этом расчеты по пособиям, обусловленным несчастными случаями и профессиональными заболеваниями сотрудников, учитываются отдельно.

Пенсионный фонд обеспечивает выплаты трудовых пенсий; компенсационные выплаты неработающим трудоспособным лицам по уходу за нетрудоспособными гражданами, получающими пенсии; проводит выплаты пенсионерам социальных пособий на погребение. Он финансирует расходы на доставку и пересылку трудовых пенсий и пособий; перечисляет пенсии гражданам, выехавшим на постоянное жительство за пределы Российской Федерации; выплачивает досрочные пенсии гражданам, признанным безработными.

Расчеты с фондом осуществляются при помощи субсчета 69-2 «Расчеты по пенсионному обеспечению».

Фонд обязательного медицинского страхования образован для реализации целевых государственных и территориальных программ медицинского страхования населения, а также по охране материнства и детства. Учет расчетов по обязательному медицинскому страхованию производятся с использованием субсчета 69-3 «Расчеты по медицинскому страхованию».

Проводки по начислению налогов и сборов могут включать самые разнообразные счета, на которые списываются расходы, например:

Д 08, 20, 23, 25, 26, 44, 70, 76, 86, 90, 91, 97, 99 — К 68,

где счет 08 «Вложения во вне оборотные активы», счет 20 «Основное производство», счет 23 «Вспомогательные производства», счет 25 «Общепроизводственные расходы», счет 26 «Общехозяйственные расходы», счет 44 «Расходы на продажу», счет 68 «Расчеты по налогам и сборам», счет 70 «Расчеты с персоналом по оплате труда», счет 76 «Расчеты с разными дебиторами и кредиторами», счет 86 «Целевое финансирование», счет 90 «Продажи», счет 91 «Прочие доходы и расходы», счет 99 «Прибыли и убытки».

Перечисление начисленных сумм оформляется проводкой:

Д 68 «Расчеты с бюджетом» — К 51 «Расчетный счет».

Отчисления в фонды социального страхования и обеспечения до недавнего времени не относились к налоговым платежам. Отчасти это было оправдано, поскольку перечисленные суммы частично возвращались на предприятие в качестве социальных льгот. Однако для учредителей они были и остаются дополнительным финансовым бременем, не способствующим развитию хозяйственной деятельности. Сейчас отчисления в социальные фонды по экономическому смыслу переведены в налоговую систему и выступают в ней в качестве единого социального налога, в состав которого не включаются платежи по страхованию от несчастных случаев и профессиональных заболеваний. В отчетности, предоставляемой в фонд социального страхования, сведения по этому виду страхования входят, но в общей ставке взносов в данный фонд не учитываются.

Источниками платежей в социальные фонды являются многочисленные статьи расходов, связанные с капитальными затратами, издержками производства и обращения, целевым финансированием и т.п. Эти статьи расходов одинаковы для начисления во все три фонда. Начисление платежей в социальные фонды оформляются, например, следующими проводками:

Д 08, 20, 23, 25, 26, 44, 86, 90, 91, 97, 99 — К 69-1, 69-2, 69-3.

Перечисление платежей фиксируется в бухгалтерском учете следующим образом:

Д 69 «Расчеты с внебюджетными фондами» — К 51 «Расчетный счет».

В задачи анализа расчетов с бюджетом и внебюджетными фондами входит:

- определение уровня налоговой нагрузки;

- изучение отклонений в начислении налогов и сборов по видам и выявление факторов, повлекших такое отклонение;

- изучение структуры налоговых платежей.

Однако, основной целью проведения анализа налогов и сборов является получение информации о величине налоговых платежей с целью дальнейшего налогового планирования и снижения налогового бремени.

Управление налогами в организации представляет собой комплекс организационно-экономических мероприятий по исполнению налоговых обязательств при учете необходимости оптимизации налогообложения с использованием предоставляемых законом льгот и приемов сокращения налоговых обязательств.

Возможность управления налогами заложена в налоговом законодательстве, которое предусматривает те или иные налоговые режимы для разных ситуаций, допускает различные методы для исчисления налоговой базы и предлагает налогоплательщикам налоговые льготы. В практической сфере управление налогами можно подразделить на текущее исполнение налоговых обязательств и налоговое планирование.

Для текущего исполнения налоговых обязательств важное значение имеют:

- такое состояние бухгалтерского учета и отчетности, которое позволяет получать актуальную и достоверную информацию и для налоговых целей. При принятии управленческих решений финансовый специалист должен быть уверен, что обладает всей полнотой налоговой информации, а также в том, что используемая информация вполне надежна;

- налоговый календарь, необходимый для контроля правильности исчисления и соблюдения сроков уплаты налоговых платежей, а также представления отчетности, что снижает высокие риски, связанные с несвоевременной уплатой налогов. Нарушение установленных предельных сроков влечет за собой штрафные санкции в виде пени. Кроме того, необходимо учитывать и надежность банка. Если банк внушает опасения, от его услуг надо отказаться, а налоги следует платить заранее;

— своевременное исполнение обязательств, что позволяет избежать финансовых потерь в виде пеней и штрафных санкций за неуплату налогов. Налоговое планирование основано на признании за каждым налогоплательщиком права применять все допустимые законами средства, приемы и способы (в том числе и пробелы в законодательстве) для максимального сокращения своих налоговых обязательств. Налоговое планирование в организации является составной частью стратегического, финансового планирования предпринимательской деятельности и бизнес-плана. Его важнейшая цель — минимизация налоговых платежей путем использования всех особенностей налогового законодательства. Налоговое планирование включает:

- стратегию оптимального управления предприятием и план реализации этой стратегии. Наиболее эффективный способ увеличения прибыли — не механическое сокращение налогов, а построение такой системы управления и принятия решений, чтобы оптимальной (в том числе по налогам) оказалась вся структура бизнеса. Такой подход обеспечивает более высокое и устойчивое сокращение налоговых потерь на долгосрочную перспективу. В этой связи важное значение имеет выбор вида деятельности, поскольку ряд видов деятельности имеет существенные льготы по ряду налогов, и выбор организационно-правовой формы организации бизнеса. Например, функционирование бизнеса в форме ПБОЮЛ позволяет более легко использовать, упрошенную систему налогообложения с существенной экономией по ряду налогов, а в форме ООО предоставляет определенные преимущества в части выплаты долей участникам;

— учетную политику — выбранную предприятием совокупность способов веления бухгалтерского и налогового учета. Учетная политика охватывает методы группировки и оценки фактов хозяйственной деятельности, приемы организации документооборота, методы погашения стоимости активов, способы применения счетов бухгалтерского учета и обработки данных.

В рамках учетной политики предприятия возможности получения налоговой экономии достигаются за счет:

- применения ускоренной амортизации и повышающих амортизационных коэффициентов;

- включение в расходы амортизационной премии в размере не более 10%;

- сокращения срока полезного использования нематериальных активов;

- применение метода оценки стоимости материально-производственных запасов при отпуске в производстве ;

- создания резервов, что минимизирует текущие обязательства по налогу на прибыль;

- списания на финансовый результат положительных курсовых разниц единовременно в конце года;

С практической точки зрения управление налогами включает в себя три ступени:

1)организацию надежного налогового учета;

2)контроль за правильностью расчетов налогов;

3)минимизацию налогообложения в рамках действующего законодательства.

Работы на первых двух ступенях могут быть выполнены силами самого предприятия, тогда как оптимизация налогообложения может потребовать привлечения квалифицированных сторонних специалистов. Консультирование предпринимателей и руководителей достаточно крупных компаний по вопросам легального уклонения от налогов превратилось в последние годы в процветающую самостоятельную отрасль бизнеса, охватывающую сотни мелких юридических фирм и тысячи частнопрактикующих экспертов из числа экономистов или юристов.

Выделяют моральные, политические, экономические и технико-юридические причины налоговой минимизации. Под налоговой оптимизацией понимают уменьшение размера налоговых обязательств посредством целенаправленных действий налогоплательщика, включающих в себя полное использование всех предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов.

Оптимизация налогообложения — это реализация закрепленного в части первой Налогового кодекса Российской Федерации положения о том, что все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика, осуществляемая посредством специфических форм планирования деятельности, найма рабочей силы и размещения финансовых средств налогоплательщика для максимального снижения возникающих при этом налоговых обязательств.

Глава 2. Бухгалтерский учет и контроль за расчетами с бюджетом

Общество с ограниченной ответственностью «Престиж-Ремонт», в дальнейшем именуемое «общество» зарегистрировано регистрационной палатой администрации города Липецка, свидетельство № 3809 от 02.06.1999 года.

Общество имеет полное фирменное наименование на русском языке: Общество с ограниченной ответственностью «Престиж-Ремонт». Общество имеет сокращенное фирменное наименование на русском языке: ООО «Престиж-Ремонт».

Место нахождения общества определяется местом его государственной регистрации: город Липецк, ул. 9 мая, д. 14. оф. 64.

Целью общества является извлечение прибыли.

Общество имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами.

Общество осуществляет следующие основные виды деятельности:

- строительные, реконструкционные, строительно-монтажные, электромонтажные, электроремонтные, отделочные, пусконаладочные работы, ремонт зданий и сооружений;

- консультационные и информационные услуги по вопросам экономической и хозяйственной деятельности;

- осуществление купли-продажи и операций мены различных видов недвижимости и других товаров народного потребления и производственного значения;

- организация ремонта, эксплуатации, купли-продажи автомобильного транспорта, создание сети сервисных услуг;

- работа с ценными бумагами;

- прием всех видов платежей от населения, оказание услуг населению;

- посреднические, коммерческие и обменные операции, оптовая и розничная торговля, маркетинг;

- производство товаров народного потребления и продукции производственно-технического назначения;

- производство строительных материалов и изделий из железобетона, производство металлический конструкций;

- оказание туристических услуг, организация и ведение гостиничного хозяйства, оказание иных сервисных услуг, в том числе по визовому оформлению российским и зарубежным фирмам и гражданам;

- закупка у населения черного и цветного металла, его хранение и переработка;

- разработка и изготовление технологического оборудования;

- автоматизация и механизация производственных процессов;

- разработка и поставка программного продукта;

- организация и проведение выставок, выставок-продаж, ярмарок, торгов в РФ, так и за ее пределами, в том числе в иностранных государствах;

- транспортирование грузов, в том числе по международным перевозкам, оказание услуг складского хозяйства, фрахтовые операции с речным и морским транспортом;

- оказание содействия в подготовке правовой, экономической и иной документации, в проведении переговоров, заключении контрактов, как с российскими, так и с зарубежными партнерами;

- организация и проведение конференций, семинаров, симпозиумов, деловых встреч, бизнес туров, круизов, как в РФ, так и за ее пределами;

- оказание услуг предприятиям общественного питания, в том числе организация работы ресторанов, кафе, баров, столовых;

- проведение зрелищных, эстрадных, культурно-массовых мероприятий и досуговых программ, организация гастролей творческих коллективов и отдельных исполнителей в РФ и за ее пределами;

- организация игорного бизнеса;

- спортивно-оздоровительная деятельность;

- подготовка, переработка и реализация побочных продуктов, в том числе отходов производства;

- разработка и внедрение экологически чистых и ресурсосберегающих технологий;

- финансовые, инвестиционные, лизинговые и трастовые операции;

- Деятельность Общества не ограничивается оговоренной в Уставе. Общество имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных Федеральным законом

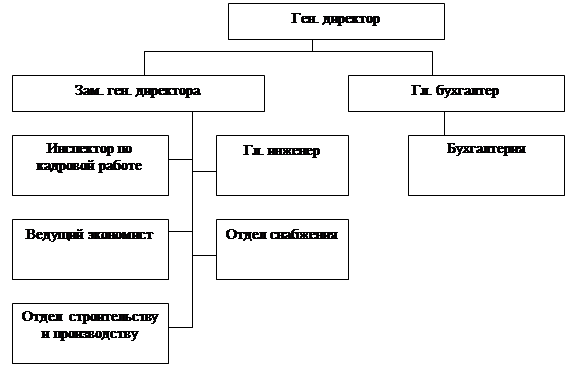

Организационная структура ООО «Престиж-Ремонт» приведена на рисунке 1.

Рис. 1. Организационная структура ООО «Престиж-Ремонт»

Рассмотрим экономическую характеристику предприятия

ООО «Престиж-Ремонт».

Таблица1

|

Наименование показателя |

Годы |

Откл. +;- |

Откл.% |

||

|

2005 |

2006 |

2007 |

|||

|

Объем продаж |

78045 |

122876 |

137383 |

14507 |

111,81 |

|

Себестоимость продаж |

62295 |

106506 |

105974 |

-532 |

99,50 |

|

Себестоимость в % к объему продаж |

79,82 |

86,68 |

77,14 |

-9,54 |

89,00 |

|

Прибыль от продаж |

15750 |

16370 |

21053 |

4683 |

128,61 |

|

Чистая прибыль |

5208 |

7594 |

21018 |

13424 |

276,77 |

|

Чистые активы |

11288 |

18971 |

38719 |

19748 |

204,10 |

|

Собственный капитал |

11288 |

25921 |

38719 |

1298 |

149,37 |

|

Кредиты и займы |

2945 |

6270 |

803 |

-5467 |

12,81 |

|

Средневзвешенная стоимость капитала |

11,90 |

12,10 |

14,70 |

2,60 |

121,49 |

|

Коэффициент автономии |

0,29 |

0,38 |

0,57 |

0,19 |

150,00 |

|

Коэффициент отношения заемных и собственных средств (финансовый рычаг) |

2,47 |

1,63 |

0,76 |

-0,87 |

46,63 |

|

Коэффициент кредиторской задолженности |

89,45 |

85,20 |

96,86 |

11,66 |

113,69 |

|

Коэффициент абсолютной ликвидности |

0,07 |

0,03 |

0,03 |

0 |

100,00 |

|

Коэффициент промежуточной (быстрой) ликвидности |

0,8 |

0,96 |

1,34 |

0,38 |

139,58 |

|

Коэффициент текущей ликвидности |

1,15 |

1,36 |

1,68 |

0,32 |

123,53 |

|

Отдача активов, дней |

180,82 |

157,45 |

178,69 |

21,24 |

113,49 |

|

Отдача основных средств (фондоотдача), дней |

16,54 |

30,21 |

43 |

12,79 |

142,34 |

|

Оборачиваемость оборотных активов, дней |

137,68 |

117,21 |

130,11 |

12,9 |

111,01 |

|

Общая рентабельность, % |

9,24 |

8,28 |

18,74 |

10,46 |

226,33 |

|

Рентабельность продаж, % |

20,18 |

13,32 |

15,32 |

2,00 |

1,15 |

Из таблицы 1 видно, что выручка от реализации компании по сравнению с базовым периодом увеличилась (с 122876,0 тыс.руб. на конец 2006 года до 137383,0 тыс.руб. на конец 2007 года).

За анализируемый период изменение объема продаж составило 14507,0 тыс.руб. Тем прироста составил 11,8%

Прибыль от продаж на конец 2006 года составляла 16370,0 тыс.руб. За анализируемый период она, также как и валовая прибыль, возросла на 4683,0 тыс.руб., и на конец 2007 года составила 21053,0 тыс.руб. На увеличение прибыли повлияло и то, что себестоимость продаж в 2007г на 532 тыс.руб. снизилась по отношению к 2006г. Удельный вес себестоимости в объеме продаж в 2007г составил 77,14% , а в 2006г 86,68%.

Как видно из таблицы 1 чистая прибыль за анализируемый период выросла на 13424,0 тыс.руб., и за 2007 составила 21018,0 тыс.руб. (темп прироста составил 176,8%).

Рассматривая показатели рентабельности, прежде всего, находясь в условиях рыночной экономики, следует отметить, что в начале анализируемого периода величина прибыли до налогообложения, деленная на выручку от реализации (показатель общей рентабельности) находится у ООО «Престиж-Ремонт» ниже среднеотраслевого значения, установившегося на уровне 10,0%. В 2005 году показатель общей рентабельности на предприятии составлял 8,3%, но уже на конец анализируемого периода — на конец 2007 она возросла и установилась выше среднего по отрасли значения и составляет 18,7% (изменение в абсолютном выражении за период — (10,5%)).

Эту тенденцию следует рассматривать как положительный момент.

Коэффициент автономии, за анализируемый период увеличился на 0,19 и на конец 2007 года составил 0,57. Это выше нормативного значения (0,5) при котором заемный капитал может быть компенсирован собственностью предприятия.

Коэффициент отношения заемных и собственных средств (финансовый рычаг), за анализируемый период снизился на -0,87 и на конец 2007 составил 0,76. Чем больше этот коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия, в первую очередь, скоростью оборота

оборотных средств. Поэтому дополнительно необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее оборотных средств, что означает довольно высокую интенсивность поступления на предприятие денежных средств, т.е. в итоге — увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может намного превышать 1.

Коэффициент абсолютной ликвидности и на начало и на конец анализируемого периода ( 2006 — 2007 г.г.) находится ниже нормативного значения (0,2), что говорит о том, что значение коэффициента слишком низко и предприятие не в полной мере обеспечено средствами для своевременного погашения наиболее срочных обязательств за счет наиболее ликвидных активов.

Коэффициент промежуточной (быстрой) ликвидности показывает, какая часть краткосрочной задолженности может быть погашена за счет наиболее ликвидных и быстро реализуемых активов. Нормативное значение показателя — 0,6-0,8, означающее, что текущие обязательства должны покрываться на 60-80% за счет быстрореализуемых активов. На начало анализируемого периода — на конец 2006 года значение показателя быстрой (промежуточной) ликвидности составило 0,96. На конец 2007 года значение показателя возросло, что можно рассматривать как положительную тенденцию и составило 1,34.

Коэффициент текущей ликвидности и на начало и на конец анализируемого периода ( 2006 — 2007 г.г.) находится ниже нормативного значения (2), что говорит о том, что предприятие не в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. Но в тоже время имеется тенденция к увеличению, так в 2006 году значение показателя текущей ликвидности составило 1,36. На конец анализируемого периода значение показателя возросло, и в 2007 году составило 1,68.

Как видно из таблицы 1 большинство показателей оборачиваемости, за анализируемый период выросло. Увеличение периода оборачиваемости может говорить об отрицательной тенденции. Однако следует отметить, что увеличение выручки, способствует ускорению оборачиваемости. За период с 2006 по 2007 г.г. выручка от реализации увеличилась на 11,8%.

Рассмотрим общие положения учетной политики общества для целей ведения бухгалтерского и налогового учета.

1. Порядок ведения учета на предприятии.

1.1 Бухгалтерский учет ведется на предприятии бухгалтерской службой, которая является самостоятельным структурным подразделением.

2. Учетные документы и регистры.

2.1 Хозяйственные операции в бухгалтерском учете оформляются типовыми (унифицированными) первичными документами, которые утверждены Госкомстатом России.

2.2 Учетные документы хранятся на предприятии на бумажных носителях в течение пяти лет.

2.3 Произведение наличных расчетов с юридическими, физическими лицами и частными предпринимателями осуществляется с применением контрольно-кассовой техники в соответствии с законом № 54-ФЗ от 22.05.2003г. Все операции с наличностью отражаются в журнале кассира-операциониста (форма № КМ-4) и кассовой книге (форма № КО-4).

Одновременно с кассовым чеком покупателю выписывается приходный кассовый ордер (как при оплате продукции, так и при получении аванса), при этом в конце дня итоговая дневная выручка по Z-отчету, отражаемая в кассовой книге уменьшается на сумму, отраженную в приходно-кассовых ордерах, выданных предприятием.

2.4 Предприятие использует следующие виды бланков строгой отчетности: трудовые книжки Их учет, хранение и движение осуществляется в соответствии с методическими указаниями, утвержденными приказом Минфина РФ от 26.12.2002г. № 135-н.

3. Порядок выдачи наличных денежных средств под отчет и их оформление.

3.1 Срок, на который выдаются суммы под отчет на хозяйственно-операционные расходы на предприятии составляет 25 дней. Перечень лиц, которым разрешается получать подотчетные суммы устанавливается приказом руководителя предприятия. При направлении в командировку работнику выплачиваются суточные, размер которых устанавливается приказом предприятия. Лица, получившие наличные деньги под отчет, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки, предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним (пункт 11 «Порядка ведения кассовых операций в РФ», утвержденный решением Совета Директоров Банка России от 22.09.1993г. № 40).

4. Перечень лиц, имеющих право подписи первичных документов, счетов-фактур.

4.1 Договоры, контракты, первичные документы подписывает только директор предприятия, а при его отсутствии технический директор. Право подписи счетов-фактур за руководителя и главного бухгалтера устанавливается приказом предприятия.

5. Состав и обязанности постоянно действующей комиссии.

5.1 На предприятии образовывается постоянно действующая комиссия по учету основных средств. Комиссия назначается приказом предприятия. В обязанности комиссии входит:

- определение сроков эксплуатации основных средств на основании сроков, утвержденных Постановления Правительства № 1 от 01.01.2002г.;

- для оформления актов приемки-передачи, списания основных средств;

- определение причины списания объектов основных средств;

- определение рыночной оценки объектов основных средств и т.д.

6. График и правила документооборота.

7. Правила проведения инвентаризации.

7.1. В соответствии с методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ от 13.06.1995г. № 49 инвентаризация имущества и обязательств производится следующим образом:

- по основным средствам (1 раз в 3 года по состоянию на 01.11);

- по материально-производственным запасам (ежегодно по состоянию на 01.10.);

- по денежным средствам в кассе (ежемесячно по состоянию на последний день месяца);

- по иному имуществу, расчетам и обязательствам (ежегодно по состоянию на 31.12.).

Рассмотрим учетную политику для целей налогообложения.

1. Для целей исчисления налога на добавленную стоимость.

1.1 Момент определения налоговой базы при реализации товаров (работ, услуг) является день отгрузки (передачи) товаров (работ, услуг),метод определения выручки «по отгрузке».

1.2 Налоговый период для исчисления НДС на основании п.1 ст. 163 НК РФ — календарный месяц. Налог на добавленную стоимость уплачивается в бюджет ежемесячно, декларация предоставляется в налоговые органы — по истечении налогового периода в сроки, установленные п. 5 ст. 174 НК РФ.

1.3 На основании требований п.3 ст. 168 НК РФ все операции по реализации продукции (товаров, работ, услуг) оформляются составлением счета-фактуры в двух экземплярах, по одному для каждой из сторон. Счет-фактура также оформляется при реализации продукции (товаров, работ, услуг) за наличный расчет непосредственно населению, хотя данное требование не установлено в НК РФ, в одном экземпляре — для отражения в книге продаж налогоплательщика.

1.4 Способ оформления книг покупок и продаж — с использованием компьютерной программы «1С: Предприятие» на основании данных бухгалтерского учета с ежемесячной распечаткой на бумажных носителях. Порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж организуется на предприятие на основании правил и требований, утвержденных Правительством РФ.

2. Для целей исчисления налога на прибыль.

2.1 Учет доходов и расходов вести методом начисления. Доходом признать ежемесячный объем произведенной продукции, выполненных работ, оказанных услуг. Учет незавершенного производства не ведется. Затраты на объем произведенной продукции и выполненных работ, оказанных услуг включается в расходы ежемесячно.

2.2 Для доходов от реализации, если иное не предусмотрено гл. 25 НК РФ, датой получения дохода признается дата реализации продукции (работ, услуг, имущественных прав), определяемой в соответствии с п.1 ст.39 НК РФ независимо от поступления денежных средств (иного имущества (работ, услуг) и (или) имущественных прав) в их оплату.

2.3 Для прочих доходов датой получения доходов признается:

1) дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ и услуг) для доходов:

- в виде безвозмездно полученного имущества (работ, услуг);

- по иным аналогичным доходам;

2) дата поступления денежных средств на расчетный счет (в кассу) предприятия для доходов:

- в виде дивидендов от долевого участия в деятельности других организаций;

- в виде безвозмездно полученных денежных средств;

- в виде иных аналогичных доходов;

3) последний день отчетного (налогового) периода для доходов:

- от сдачи имущества в аренду;

- в виде лицензионных платежей (включая роялти) за пользование объектами интеллектуальной собственности;

- в виде иных аналогичных доходов.

2.2 синтетический и аналитический учет расчетов с бюджетом

Все расчеты с бюджетом по налогам и сборам, которые уплачивает ООО «Престиж-Ремонт» учитываются на счете 68 «Расчеты по налогам и сборам». Каждый налог учитывается на отдельном субсчете. Так, к счету 68 ООО «Престиж-Ремонт» открыло следующие субсчета:

- «Расчеты по налогу на прибыль»;

- «Расчеты по налогу на добавленную стоимость»;

- «Налог на доходы физических лиц»;

- «Расчеты по налогу на имущество»;

- «транспортный налог».

В ООО «Престиж-Ремонт» применяется журнально-ордерная форма бухгалтерского учета. Синтетический учет расчетов состоит в заполнении журналов-ордеров и главной книги по счету 68, в которых обобщаются данные аналитического учета.

Рассмотрим особенности учета каждого налога в ООО «Престиж-Ремонт».

Для учета НДС в ООО «Престиж-Ремонт» открыт субсчет «Расчеты по налогу на добавленную стоимость».

Датой отгрузки (передачи) товаров (работ, услуг), имущественных прав признается дата первого по времени составления первичного документа, оформленного на их покупателя (заказчика), перевозчика (организацию связи).

Вместе с тем в случае, если товар не отгружается и не транспортируется, но происходит передача права собственности на этот товар, в соответствии с пунктом 3 статьи 167 НК РФ такая передача права собственности в целях применения главы 21 НК РФ приравнивается к его отгрузке. Датой отгрузки такого товара признается дата передачи права собственности, указанная в документе, подтверждающем передачу права собственности: оплатой, частичной оплатой в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав в целях применения подпункта 2 пункта 1 статьи 167 НК РФ признается получение денежных средств продавцом или прекращение обязательств иным способом, не противоречащим законодательству.

Согласно п. 14 ст. 167 НК РФ в случае, если моментом определения налоговой базы является день оплаты, частичной оплаты предстоящих поставок товаров (выполнения работ, оказания услуг), то на день отгрузки товаров (выполнения работ, оказания услуг) в счет поступившей ранее оплаты, частичной оплаты также возникает момент определения налоговой базы. При этом с 1 января 2006 года фактически сохраняется предусмотренное право на налоговый вычет по п. 8 ст. 171 НК РФ сумм налога, исчисленных налогоплательщиком с авансовой оплаты, в том числе частичной, полученной в счет предстоящих поставок товаров (работ, услуг).

Начиная с 1 января 2006 года, все налогоплательщики определяют налоговую базу по дате получения аванса, а также по дате отгрузки товаров (работ, услуг), то есть фактически «по отгрузке». Ранее предусмотренный метод определения налоговой базы «по оплате» с указанного срока не применяется.

В ООО «Престиж-Ремонт» определяют выручку для целей исчисления НДС методом «по отгрузке».

При продаже товаров (работ, услуг) ООО «Престиж-Ремонт» обязан предъявить к оплате покупателю точную сумму НДС, которая фиксируется в специальном документе, носящем наименование счета-фактуры. Этот документ учитывается ООО «Престиж-Ремонт» в книге продаж . а НДС при

покупке в ООО «Престиж-Ремонт» отражается в книге покупок и служит основанием для взаимодействия с налоговыми органами по учету НДС.

Рассмотрим пример учета НДС в ООО «Престиж-Ремонт».

ООО «Престиж-Ремонт» продало в октябре организации ООО «Автогон» товар на сумму 22362,68 руб. (в том числе НДС) согласно счет-фактуре № 3401.

Схема бухгалтерских проводок ООО «Престиж-Ремонт» выглядела следующим образом:

Дата отгрузки товара предшествовала дате оплаты этого товара:

- Д-т 62 — К-т 90 — 22362,68 руб.- отгружен товар, в том числе НДС;

- Д-т 90 — К-т 68 — 3411,26 руб.

— сумма НДС на отгруженный товар, подлежащая уплате в бюджет, указанная в счете-фактуре (ст. 169 НК РФ) по расчетной ставке, определяемой как отношение 18% к 118%.

Рассмотрим порядок бухгалтерского учета налоговых вычетов по НДС в ООО «Престиж-Ремонт».

Согласно налоговой декларации по НДС в ООО «Престиж-Ремонт» вычетам подлежали:

- суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории РФ – 15392,54 руб.;

- сумма налога, исчисленная с сумм оплаты, частичной оплаты, подлежащая вычету, с даты отгрузки соответствующих товаров – 11862,81 руб.

Отметим, что при введении механизма налоговых вычетов «по предъявлению» еще больше возрастает роль счетов-фактур как основных налоговых документов, необходимых для вычета налога. Именно поэтому данному вопросу следует уделять особое внимание, поскольку самые незначительные отклонения от установленного порядка оформления счетов-фактур будут являться основанием для отказа в налоговом вычете.

Схема бухгалтерских проводок в ООО «Престиж-Ремонт» следующая.

ООО «Престиж-Ремонт» приобрело в октябре материалы на сумму 151040 руб.(в том числе НДС) согласно счет-фактуре № 2892 .

При оприходовании материала бухгалтер ООО «Престиж-Ремонт» сделал проводки:

- Дебет 60 Кредит 51- 151040- оплачено поставщику за материалы;

- Дебет 10 Кредит 60- 128000- оприходованы материалы;

- Дебет 19 Кредит 60- 23040 руб. — учтен НДС по материалам.

Дебет 68 Кредит 19– 23040 руб. — произведен вычет предъявленного НДС согласно счету-фактуре поставщика по полученным материалам.

ООО «Престиж-Ремонт» приобрело в октябре у ООО «Форсаж» материалы на сумму 17694 руб.(в том числе НДС) согласно счет-фактуре № 3752 .

Бухгалтер ООО «Престиж-Ремонт» сделал проводки:

- Дебет 60 Кредит 51- 17694 руб. — оплачены материалы;

- Дебет 10 Кредит 60- 14994,92 руб. — оприходованы материалы на склад;

- Дебет 19 Кредит 60- 2699,08 руб. — учтен НДС по оприходованным материалам (на основании счета-фактуры поставщика).

Дебет 68 — Кредит 19 – 2699,08 руб. — произведен вычет предъявленного НДС согласно счету-фактуре поставщика по полученным материалам.

Общая сумма налога начисленная к уплате в бюджет согласно налоговой декларации составляет 691943 руб.

Оплата делается проводкой:

Дебет 68 — Кредит 51 – 691943 руб. — произведена оплата НДС согласно налоговой декларации.

Рассмотрим бухгалтерский учет по налогу на прибыль в ООО «Престиж-Ремонт».

Необходимо четко разграничить тот факт, что правила

формирования бухгалтерского учета (бухгалтерские проводки,

формирующие в результате балансовую прибыль или убыток) не совпадают с правилами формирования налоговой базы (прибыли или убытка) по налогу на прибыль (система двойной записи и иные инструменты фиксации хозяйственных операций бухгалтерского учета в налоговом учете не применяются).

Система налогового учета организуется налогоплательщиком самостоятельно. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета.

Основное правило определения прибыли и в бухгалтерском, и в налоговом учете едино: прибыль определяется как разница между суммой всех доходов и суммой всех расходов.

Согласно ст. 286 НК РФ все налогоплательщики, формирующие налогооблагаемую прибыль, обязаны в течение налогового периода уплачивать в бюджет ежемесячно или ежеквартально авансовые платежи налога. При этом сумма авансовых платежей, подлежащая уплате в бюджет за очередной отчетный период, а также сумма налога по итогам налогового периода определяются с учетом ранее начисленных сумм авансовых платежей.

В ООО «Престиж-Ремонт» уплачивать в бюджет ежеквартально авансовые платежи налога на прибыль.

Выручка от реализации для целей налогообложения прибыли в ООО «Престиж-Ремонт» согласно принятой учетной политики предприятия определяться методом начислений.

Предприятия, применяющие метод начислений при определении налоговой базы по налогу на прибыль, с большой долей достоверности могут в целях налогообложения прибыли использовать данные бухгалтерского учета о сумме выручки от реализации.

конечный финансовый результат деятельности ООО «Престиж-Ремонт» за отчетный период — чистая прибыль или чистый убыток — отражается на счете 99 «Прибыли и убытки».

Суммы, начисленные в бюджет согласно расчету (налоговой декларации) налога от фактической прибыли, отражаются в учете ООО «Престиж-Ремонт» так:

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль»- начислен налог на прибыль к уплате в бюджет.

ООО «Престиж-Ремонт» уплачивает налог на прибыль поквартально, такую проводку делает бухгалтер ООО «Престиж-Ремонт» в последний день каждого квартала, в котором получена прибыль.

После того, как налог будет перечислен в бюджет, бухгалтер ООО «Престиж-Ремонт» делает проводку:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 51- уплачена в бюджет сумма налога на прибыль.

31 декабря каждого года счет 99 «Прибыли и убытки» закрывается. Эта итоговая операция отчетного года называется реформацией бухгалтерского баланса. По состоянию на 1 января следующего года сальдо по счету 99 должно быть равно нулю.

Рассмотрим бухгалтерский учет по налогу на доходы физических лиц в ООО «Престиж-Ремонт».

Согласно п. 2 ст. 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Соответственно, обязанность налогового агента по исчислению налога с дохода в виде оплаты труда (включая авансовую оплату) возникает именно в этот момент.

При этом необходимо учитывать, что согласно п. 4 ст. 226 НК РФ налоговый агент вправе удержать исчисленную сумму налога непосредственно из доходов физических лиц за счет любых выплачиваемых им денежных средств (но не более 50% суммы выплаты).