В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая ответственность за результаты хозяйственной деятельности. Объективно возрастает значение финансового состояния хозяйствующих субъектов. Все это повышает роль бухгалтерского учета и контроля в оценке их производственной и коммерческой деятельности и прежде всего в наличии, размещении и использовании денежных средств. Результаты такого учета и контроля необходимы, прежде всего, менеджерам и руководителям организаций.

Денежные средства – это финансовые ресурсы организации, самые высоколиквидные активы, возможные обеспечить выполнение обязательств любого уровня и вида. От их наличия зависит своевременность погашения кредиторской задолженности предприятия. Между организациями большинство расчетов производится безналично. Безналичные расчеты ведутся путем перечисления денежных средств со счета плательщика на счет получателя с помощью различных банковских операций, замещающих наличные деньги в обороте. Поэтому большое значение имеет учет денежных средств и контроль за их обращением на расчетных и валютных счетах в банках. Наличными же средствами ведутся внутренние расчеты. Движение наличных денег совершается посредством кассовых операций. В условиях рыночной экономики следует исходить из принципа, что умелое использование денежных средств может приносить предприятию дополнительный доход, и следовательно, необходимо постоянно думать о рациональном вложении временно свободных денежных средств для получения дополнительной прибыли. Поэтому бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения, организации расчетов и кредитования.

На предприятиях России систематический учет и контроль движения денежных средств помогает обеспечить их устойчивость и платежеспособность в текущем и будущем периодах.

В качестве теоретической, методической и информационной основы исследования выступают работы российских ученых и специалистов, связанных с изучением теории и практики, анализируемых в работе проблем и возможных направлений их решений, законодательные и нормативные акты, данные бухгалтерского учета и отчетности, данные статистической отчетности.

Контроль за движением денежных средств и расчетами является одной из основных задач для предприятий. Обычно контроль осуществляется аудиторами. Если в составе организации нет аудиторской службы, то необходимо прибегнуть к помощи сторонней аудиторской фирмы.

Организация бухгалтерского учета в условиях конкурентоспособности ...

... организаций. На сегодняшний день Министерством финансов Республики Казахстан продолжается работа по эффективному внедрению международных стандартов финансовой отчетности. В 2007 году принят в новой редакции Закон РК «О бухгалтерском учете ... формированию бухгалтерской профессии. Целью курсовой работы является рассмотрение бухгалтерского учета основных средств. В соответствии с целью курсовой работы, ...

Актуальность

цель

задачи:

- изучить теоретические основы учета, сохранности и использования денежных средств;

- проанализировать состояние бухгалтерского учета денежных средств;

- рассмотреть организацию контроля за сохранностью и использованием денежных средств;

- выявить недостатки в организации учета и контроля денежных средств;

- разработать предложения по совершенствованию учета и контроля денежных средств.

- исследовать учет и аудит денежных средств;

- разработать рекомендации по совершенствованию учета и контроля денежных средств на объекте исследования.

Предметом

Объектом

В данной дипломной работе рассмотрены вопросы учета и аудита денежных средств в кассе, на расчетных счетах.

Глава 1. Денежные средства как объект учета.

1.1. Основы организации денежных средств.

Основными целями законодательства Российской Федерации о бухгалтерском учете являются:

- обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями;

- составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

Хозяйственные связи — необходимое условие деятельности предприятий, так как они обеспечивают бесперебойность снабжения, непрерывность процесса производства и своевременность отгрузки и реализации продукции. Оформляются и закрепляются хозяйственные связи договорами, согласно которым одно предприятие выступает поставщиком товарно-материальных ценностей, работ или услуг, а другое — их покупателем, потребителем, а значит, и плательщиком.

Денежные средства организации находятся в кассе в виде наличных денег и денежных документов, на счетах в банках, в выставленных аккредитивах и открытых особых счетах, чековых книжках и пр. Их приумножение, правильное использование, контроль за сохранностью – важнейшая задача бухгалтерии. От успешности ее решения во многом зависит платежеспособность организации, своевременность выплат заработной платы ее персоналу, расчетов с поставщиками и подрядчиками, платежей в бюджет и др.. Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения, расчетов и кредитования в народном хозяйстве, в укреплении платежной дисциплины, в эффективном использовании финансовых ресурсов.

В этих условиях важен контроль за соблюдением кассовой и расчетной дисциплины, правильностью и эффективностью использования денежных средств и кредитов, обеспечением сохранности денежной наличности и документов в кассе.

В условиях рыночной экономики следует исходить из принципа, что умелое использование денежных средств само по себе может приносить организации дополнительный доход. Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (в депозиты банков, государственные ценные бумаги, ценные бумаги других организаций, инвестиционные фонды и т.д.).

Исследования. 1 Учет денежных средств в организациях оптовой торговли

... настоящей темы дипломной работы. Цель дипломной работы - исследование нормативного регулирования и особенностей учета денежных средств в торговых организациях в современных условиях, проведение анализа денежных средств и определение путей совершенствования организации бухгалтерского учета и распределения потоков денежных средств. Для достижения ...

Система нормативного регулирования бухгалтерского учета в России состоит из документов четырех уровней.

К первой группе документов относятся: федеральные законы, указы Президента Российской Федерации и постановления Правительства Российской Федерации.

Ко второй группе документов, устанавливающих базовые правила ведения бухгалтерского учета по отдельным разделам, относятся положения (стандарты) бухгалтерского учета.

К третьей группе документов нормативного регулирования бухгалтерского учета относятся инструкции, рекомендации, методические указания и т.п.

Рабочие документы, формирующие учетную политику предприятия в методическом и организационном вопросах, составляют четвертую группу.

Основными нормативными документами по учету денежных средств и расчетов являются:

1. Гражданский кодекс Российской Федерации. Определят организационно-правовые формы организаций, особенности их функционирования и ведения основной деятельности, а также их права и обязанности.

2. Федеральный закон «О бухгалтерском учете». В нем закреплен ряд важных принципов и правил бухгалтерского учета, определены задачи бухгалтерского учета, основные требования к ведению бухгалтерского учета и составлению бухгалтерской отчетности.

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Это нормативный документ, который обобщает принципы и базовые правила ведения бухгалтерского учета, содержит основные понятия, относящиеся к отдельным участкам учета, возможные бухгалтерские приемы, а также требования к раскрытию информации бухгалтерской отчетности.

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и Инструкция по его применению. План счетов – это схема регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов и субсчетов. На его основе организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета.

5. Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации. В данном документе описан порядок составления бухгалтерской отчетности на основе данных бухгалтерского учета по установленным формам за отчетный период.

Учет денежных средств регулируется следующими нормативными документами:

1. Методические указания по инвентаризации имущества и финансовых обязательств. Здесь приведены общие правила проведения инвентаризации, а также порядок оформления актов и результатов инвентаризации.

2. Положение «О безналичных расчетах в Российской Федерации». Данное положение регулирует порядок ведения безналичных расчетов, их документального оформления, порядок взаимодействия организации с кредитными учреждениями. Положение о расчетах исходит из принципа свободы выбора предприятиями форм расчетов и закрепления их в договорах, а также невмешательства банка в договорные отношения предприятий.

3. «Порядок ведения кассовых операций в Российской Федерации». Инструкция Центробанка РФ. Эта инструкция раскрывает организацию работы кассы, документирование кассовых операций, порядок действий при оформлении кассовых документов, при приеме и выдаче наличных денег из кассы, особенности ведения кассовой книги, а также порядок проведения ревизии кассы.

4. «Положение о правилах организации наличного денежного обращения на территории РФ». Регулирует порядок составления и правильность оформления документации.

5. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации». Содержит требования к раскрытию информации о бухгалтерской отчетности, определяет состав бухгалтерской отчетности.

Нормативными документами, регулирующими учет расчетных операций, являются:

1. Методические указания по инвентаризации имущества и финансовых обязательств. Здесь приведены общие правила проведения инвентаризации, а также порядок оформления актов и результатов инвентаризации.

2. «Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами». В этом документе установлен лимит расчетов наличными деньгами между юридическими лицами.

Основная цель нормативно – правовых документов заключается в выработке единого содержания основных принципов и понятий бухгалтерского учета, в достижении единообразного содержания терминологии бухгалтерского учета, едином подходе к построению форм и толкованию показателей финансовой отчетности.

Большие и качественные изменения в организацию бухгалтерского учета, аудита и управления вносит использование современных ЭВМ и создаваемых на их основе автоматизированных систем управления производством. Применение ЭВМ позволяет значительно повысить контрольные функции, достоверность и оперативность бухгалтерского учета, использование его данных для управления производством, открывает широкие возможности для комплексной механизации и автоматизации всех планово- экономических расчетов.

Денежные средства — это финансовые ресурсы организации, самые высоколиквидные активы. Денежные средства являются составной частью оборотных активов. Они необходимы предприятию для осуществления расчетов с поставщиками и подрядчиками, для осуществления платежей в бюджет, расчетов с кредитными учреждениями, для выдачи работникам зарплаты, премий и для осуществления других видов выплат.

Денежные средства поступают на предприятие от покупателей и заказчиков за проданные товары и оказанные услуги, от банков в виде ссуд, от учреждений и организаций в порядке временной помощи и др.

В процессе хозяйственной деятельности предприятия вступают во взаимоотношения друг с другом, кредитными учреждениями, финансовыми органами, органами социального страхования и обеспечения и другими физическими и юридическими лицами. Эти взаимоотношения возникают в связи с реализацией продукции, приобретением материальных ценностей, выдачей заработной платы, осуществлением финансовых операций и т.д. Хозяйственные связи — необходимое условие деятельности предприятий, так как они обеспечивают бесперебойность снабжения, непрерывность процесса производства и своевременность отгрузки и реализации продукции. При этом каждое предприятие является, с одной стороны, покупателем, а, с другой стороны, – продавцом. Четкая организация расчетов между поставщиками и покупателями оказывает непосредственное влияние на ускорение оборачиваемости и своевременное поступление денежных средств.

Объектами изучения бухгалтерского учета являются средства, их движение в процессе производства, распространения и обращения, а также источники их образования и использования.

Объекты бухгалтерского учета можно разделить на две группы:

1 группа. Объекты, обеспечивающие хозяйственную деятельность предприятия:

- имущество организации – хозяйственные средства, функционирующий капитал;

- обязательства организации – источники формирования ее имущества;

2 группа. Объекты, составляющие хозяйственную деятельность предприятия:

- хозяйственные операции, вызывающие изменение имущества и источников их формирования.

Имущество организации по составу и функциональной роли (характеру использования) подразделяется на две основных группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал).

Внеоборотные активы (основной капитал) включают в себя:

- основные средства, оборудование к установке;

- нематериальные активы;

- незавершенные вложения во внеоборотные активы;

- долгосрочные финансовые вложения.

Оборотные активы (оборотный капитал) состоят из:

- материальных оборотных средств;

- денежных средств;

- краткосрочных финансовых вложений;

- средств в расчетах.

Расчеты между контрагентами могут осуществляться либо в форме безналичных платежей, либо наличными деньгами. В настоящее время на территории России действует положение ЦБ РФ «О правилах организации наличного денежного обращения на территории Российской Федерации, согласно которому все организации, предприятия и учреждения организуют наличные денежные расчеты.

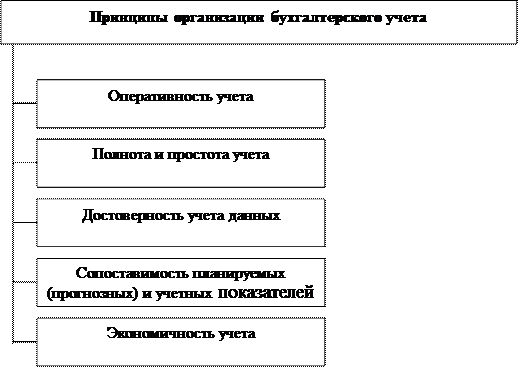

Схема 1.1

Принципы организации бухгалтерского учета.

|

Оперативность учета заключается в своевременном представлении учетных данных для управления производством и составления отчетности.

Полнота и простота учета состоят в представлении всей учетной информации, необходимой для управления производством и бизнесом при недопущении излишней информации, исключении дублирования и ненужных показателей.

Достоверность учетных данных обеспечивается документированием всех хозяйственных операций, соблюдением правил инвентаризации, денежной оценки, учета текущих затрат, калькулирования.

Сопоставимость планируемых (прогнозных) и учетных показателей необходима для контроля за нормами расхода ресурсов, контроля за выполнением планов, прогнозов, заказов, договоров и т.п. Однако в состав фактических затрат могут входить непланируемые расходы и потери от брака.

Экономичность учета характеризуется показателями: количество работников предприятия на одного специалиста по бухучету; уровнем компьютеризации труда работников бухгалтерии; уровнем затрат на учет.

Базой денежных средств предприятия являются хозяйственные взаимоотношения предприятия с различными организациями и учреждениями и хозяйственные взаимоотношения, связанные с реализацией работ, услуг и осуществлением других хозяйственных операций.

Денежные средства предприятия находятся в кассе в виде наличных денег, денежных документов, на счетах в банках, в выставленных аккредитивах, открытых особых счетах и др. Приумножение денежных средств, их правильное использование и контроль за сохранностью является одной из важнейших задач бухгалтерии предприятия и бухгалтерского учета. От успешности решения этой задачи зависит платежеспособность предприятия, своевременность расчетов с поставщиками и подрядчиками, своевременность платежей в бюджет и др.

Учет денежных средств имеет значение в укреплении платежной дисциплины и в эффективном использовании финансовых ресурсов предприятия. Поэтому очень важен контроль за соблюдением кассовой дисциплины, правильностью и эффективностью использования денежных средств, обеспечением сохранности денежных документов, находящихся в кассе предприятия. В условиях рыночной экономики следует исходить из принципа, что умелое использование денежных средств может приносить предприятию дополнительный доход, и следовательно, предприятие должно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.).

Между предприятиями, учреждениями и организациями, независимо от организационно-правовых форм, расчеты производятся безналично, ведутся путем перечисления (перевода) денежных средств со счета плательщика на счет получателя с помощью различных банковских операций (кредитных и расчетных), замещающих наличные деньги в обороте.

В условиях развитой экономики наиболее распространена именно безналичная форма расчетов, так как обеспечивает более надежную сохранность денежных средств и снижает расходы на денежное обращение.

Преобладание той или иной формы расчетов существенным образом зависит от характера хозяйственной деятельности предприятия. Например, несмотря на предпочтительность безналичных расчетов, предприятия, осуществляющие розничную торговлю различными товарами с населением, вынуждены вести расчеты наличными. Однако с распространением расчетов при помощи банковских пластиковых карточек даже на предприятиях розничной торговли доля безналичных расчетов неуклонно растет.

Задолженность предприятий друг другу достигает несколько сотен миллионов рублей. С целью нормализации положения намечены мероприятия по устранению недостатков действующего расчетного механизма. Основные из них:

- установление унифицированных сроков обработки платежных документов;

- ужесточение санкций за необоснованные задержки платежей;

- введение в расчетно-кассовых центрах режима ускоренной обработки платежных документов с суммой платежа, превышающей 1 миллионов рублей;

- введение в банках учета просроченных платежей за товары и услуги;

- введение календарно-целевой очередности платежей.

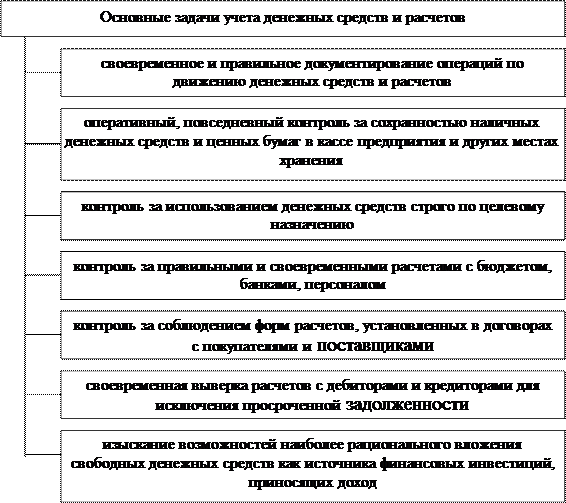

Задачами учета денежных средств являются:

- проверка правильности документального оформления и законности операций с денежными средствами, расчетных и кредитных операций, своевременное и полное отражение их в учете;

- обеспечение своевременности, полноты и правильности расчетов по всем видам платежей и поступлений, выявление дебиторской и кредиторской задолженности;

- своевременное выявление результатов инвентаризации денежных средств, денежных документов и расчетов, обеспечение изыскания дебиторской и погашение кредиторской задолженности и ссуд кредитных учреждений в установленные сроки;

- обеспечение сохранности денежных средств, денежных документов в кассе и других местах их хранения и выдачи, бесперебойное удовлетворение денежной наличностью неотложных нужд организации, где по условиям расчетов или исходя из характера деятельности она необходима;

- изыскание возможностей наиболее рационального вложения свободных денежных средств как источника финансовых инвестиций, приносящих доход.

Основные задачи учета денежных средств и расчетов представлены на схеме 1.2.

Схема 1.2

Основные задачи учета денежных средств и расчетов

|

Для обслуживания предприятий в настоящее время создана система коммерческих банков, которая производит расчеты через расчетно-кассовый центр ЦБР.

1.3 .

Основные положения о видах расчетов в Российской Федерации сформулированы Гражданским кодексом РФ, поскольку деньги являются объектом гражданского оборота (как вид имущества).

В то же время ст.75 Конституции РФ защита и обеспечение устойчивости российской денежной единицы возложены на Центральный банк РФ. Во исполнение названных функций последний устанавливает правила проведения денежных расчетов и порядок организации наличного денежного обращения на территории РФ.

Указанные вопросы регулируются Федеральным законом от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)», а также нормативными актами Банка России.

Статья 128 ГК РФ в числе объектов гражданских прав называет вещи, включая деньги и ценные бумаги, и иное имущество, в том числе имущественные права. Однако очевидно, что непосредственно вещью можно назвать только наличные деньги — банкноты и монеты (см. ст.29 Закона о Банке России), поскольку вещами обычно называют объекты материального мира, т.е. то, что доступно физическому восприятию.

Когда гражданин или предприятие хранит свои деньги в банке, мы обычно говорим о владении деньгами в безналичной форме. Но на самом деле наличные деньги, которые вносятся в банк на основании договора банковского счета, перестают реально принадлежать их владельцу. Взамен он приобретает права требования к банку (получить деньги обратно в соответствии с условиями заключенного договора, произвести оплату со счета, получать проценты и др.).

Таким образом, «безналичные деньги» по своей правовой природе стоят значительно ближе к имущественным правам, чем к вещам.

Согласно ст.140 ГК РФ платежи на территории РФ осуществляются путем наличных и безналичных расчетов.

Учитывая вышеприведенные положения, можно сделать вывод, что наличные расчеты — это расчеты, в которых реально участвуют наличные деньги.

Произведены они могут быть только в одной-единственной форме — путем передачи денежных банкнот и монет одним лицом другому лицу во исполнение какого-либо гражданско-правового обязательства.

А вот форм безналичных расчетов существует много. Основные из них названы в ст.862 ГК РФ:

- расчеты платежными поручениями;

- расчеты по аккредитиву;

- расчеты чеками;

- расчеты по инкассо.

Перечень этот не является исчерпывающим. Допускаются безналичные расчеты и в иных формах, предусмотренных законом, установленными в соответствии с законом банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

В частности, порядок осуществления расчетов с использованием банковских карт установлен Положением о порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием, утвержденным ЦБ РФ от 09.04.1998 N 23-П.

В любом случае форма безналичного расчета — это способ реализации клиентом (плательщиком) своего права требования к кредитной организации о перечислении денежных средств. Данные способы различаются видами расчетных документов, порядком документооборота, условиями предоставления средств в распоряжение получателя и т.д.

Безналичные расчеты производятся через банки и иные кредитные организации, в которых открыты соответствующие счета, если иное не вытекает из закона и не обусловлено используемой формой расчетов (п.3 ст.861 ГК РФ).

Так, например, безналичными расчетами признаются также переводы денежных средств по поручению физических лиц без открытия банковского счета (п.1.2 Положения о порядке осуществления безналичных расчетов физическими лицами в Российской Федерации, утвержденного ЦБ РФ от 01.04.2003 N 222-П).

Отметим, что данное Положение регулирует только безналичные расчеты физических лиц, не связанные с осуществлением последними предпринимательской деятельности.

Расчеты между организациями производятся, как правило, в безналичном порядке через банки.

В отдельных случаях, например для оплаты труда работников, закупки некоторого количества материалов, выдачи авансов на командировочные расходы, организации используют наличные деньги.

Если организация реализует товары населению, то она получает выручку от реализации в основном наличными деньгами.

Для нормального функционирования экономики в обращении должно быть определенное количество денег. Выпуск денег в обращение, изъятие их из обращения, порядок расчетов и другие вопросы денежно-кредитной политики в соответствии с Федеральным законом от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» возложены на Центральный банк РФ.

Среди таких функций ЦБ РФ и организация наличного денежного обращения, и установление порядка ведения кассовых операций, которые обязательны для всех юридических и физических лиц.

В силу своей компетенции ЦБ РФ обязывает все организации хранить свободные денежные средства в учреждениях банков.

Денежные средства организаций хранятся в банках на счетах, которые открываются на основании договора банковского счета. Порядок заключения такого договора, совершения операций по счету, оплаты расходов банка на их совершение и т.д. регулируется гл.45 Гражданского кодекса РФ.

В договоре банковского счета по общему правилу должны содержаться следующие основные условия:

- предмет договора;

- перечень осуществляемых банком операций;

- порядок удостоверения права распоряжения денежными средствами на счете организации;

- возможность использования для удостоверения прав распоряжения денежными средствами электронной подписи;

- порядок взимания и размеры платы за расчетно-кассовое обслуживание, других предусмотренных операций, например платы за пользование системой «клиент — банк»;

- размер процентов, уплачиваемых банком организации за пользование денежными средствами, находящимися на счете;

- сроки выполнения операций по счету;

- ответственность сторон за нарушение условий договора (в том числе за нарушение сроков проведения платежей по счету);

- случаи и порядок расторжения договора банковского счета.

Порядок работы с наличными деньгами в настоящее время регулируется Положением о правилах организации наличного денежного обращения на территории Российской Федерации от 05.01.1998 N 14-П и Порядком ведения кассовых операций в Российской Федерации, утвержденным Решением Совета директоров Банка России от 22.09.1993 N 40.

Так, согласно п.2.2 указанного Положения наличные деньги, принятые в кассу организации, подлежат сдаче в банк для последующего зачисления на счет организации. Сумма наличных денег, которую организация может оставить в кассе на конец рабочего дня, ограничена. Это ограничение называется лимитом остатка наличных денег в кассе.

Размер лимита остатка наличных денег в кассе (лимит кассы) ежегодно устанавливает банк, в котором у организации открыт счет.

Для этого организация представляет в банк, осуществляющий ее расчетно-кассовое обслуживание, Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу, по форме N 0408020. Эта форма приведена в Приложении 1 к Положению о правилах организации наличного денежного обращения на территории РФ. Бланки Расчета для заполнения обычно выдает обслуживающий организацию банк.

Установленный лимит кассы банк письменно сообщает организации.

Как правило, организация представляет в банк Расчет на установление лимита остатка кассы в двух экземплярах.

Банк, устанавливая лимит, на обоих экземплярах Расчета делает запись о его величине, указывает цели, на которые организация может расходовать наличную выручку, и заверяет подписью руководителя и своей печатью. Второй экземпляр Расчета возвращается организации и служит подтверждением установленного лимита остатка кассы.

Лимит остатка кассы может пересматриваться в течение года по обоснованной просьбе организации, например, при увеличении объемов наличной выручки или условий ее сдачи.

В общем виде наличные расчеты предприятия можно условно объединить в несколько групп:

1) расчеты предприятия со своими работниками и лицами, состоящими с ним в отношениях гражданско — правового характера (договора подряда);

2) расчеты с юридическими лицами.

3) расчеты с населением.

Статья 15 КЗоТ РФ предусматривает обязанность работодателя по выплате заработной платы работникам согласно заключенным с ними трудовым договорам. Взаимоотношения предприятия и лиц, выполняющих отдельные работы в рамках гражданско — правовых договоров, обусловлены нормами ГК РФ, в которых содержится право стороны, выполнившей определенную работу по заданию другой стороны, получить за эту работу оплату (ст.702 ГК РФ).

Процесс приобретения за наличный расчет материальных ценностей (работ, услуг) у предприятий — изготовителей, предприятий торговли и других предприятий — юридических лиц, как правило, включает в себя следующие этапы (в любой временной последовательности), каждый из которых оформляется соответствующим документом.

Заключение между юридическими лицами договоров, регламентирующих их отношения, а именно договоров купли — продажи, подряда, договоров на оказание услуг и т.п., оформляемых в соответствии с требованиями Гражданского кодекса РФ.

Если предприятие — поставщик получает наличные деньги по заключенным договорам в кассе предприятия — покупателя через подотчетное лицо, действующее на основании надлежащим образом оформленной доверенности на получение денежных средств, расходный кассовый ордер выписывается на имя гражданина, указанного в доверенности, при предъявлении этим гражданином документа, удостоверяющего его личность.

Следует заметить, что предприятие в случае приобретения им материальных ценностей или оплаты услуг через подотчетных лиц, действующих согласно выданным предприятием доверенностям, также несет ответственность при превышении лимита наличных расчетов, так как произведенная работником от имени и за счет предприятия оплата товара или услуг является сделкой между юридическими лицами (ст.ст.160, 185 ГК РФ).

Поэтому подотчетные лица при проведении наличных расчетов от лица предприятия обязаны придерживаться установленного лимита.

Предприятия независимо от организационно-правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждениях банков. Предприятия производят расчеты по своим обязательствам с другими предприятиями, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые Банком России в соответствии с законодательством Российской Федерации.

Кассовые операции в первую очередь зависят от состояния расчетного счета организации, поскольку получить денежную наличность возможно при наличии остатка на расчетном счете или оформив ссуду банка.

ГЛАВА 2. Учет движения денежных средств.

2.1. Документальное оформление кассовых операций.

Поступление денежных средств в кассу предприятия может иметь место в следующих случаях:

- с расчетного счета предприятия;

- от покупателей и заказчиков;

- возврат использованного аванса от подотчетных лиц;

- погашение долга по ссудам, выданным сотрудникам предприятия;

- получены займы (кредиты) по договорам с юридическими и физическими лицами и т.п.

Право на получение денежных средств наличными оформляется организацией посредством выписки денежного чека , который состоит из двух частей: корешок чека и собственно чек.

Чек — приказ предприятия банку о выдаче с расчетного счета предприятия указанной в нем суммы денег. Никакие исправления в чеках не допускаются. Прием и учет наличных денежных средств должен вестись в строгом соответствии с законодательными актами и нормативными документами, регламентирующими их поступление.

Поступление наличных денег в кассу предприятия оформляется приходным кассовым ордером (Форма № КО-1).

Приходный кассовый ордер по утвержденной форме применяется для оформления поступления денег в кассу. Выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира и регистрируется в журнале регистрации приходных и расходных кассовых документов (Форма № КО-3) и выдается на руки сдавшему деньги или прикладывается к выписке банка (при поступлении наличных по чеку)., а приходный кассовый ордер остается в кассе.

Схема 2.1

Схема документооборота денежных средств

в Невельском Райпо

Первичные документы

|

1.Договоры 2.Платежные требования 3Платежные поручения 5.Выписки банка |

6.Приходные кассовые ордера 7.Расходные кассовые ордера 8.Кассовая книга |

Вспомогательные документы Журнал-ордер № 1, 2

(Оборотно-сальдовые ведомости)

Главная книга

Бухгалтерская

отчетность

Квитанция также подписывается главным бухгалтером и кассиром, заверяется печатью. Содержание финансовой операции, указанной в приходном ордере, должно соответствовать наименованию операций в квитанции к приходному ордеру.

Выдача приходных кассовых ордеров на руки лицам, вносящим деньги, запрещается. Прием денег по приходным кассовым ордерам может производиться только в день их составления. Приходные кассовые ордера после получения по ним денег подписываются кассиром, а приложенные к ним документы погашаются штампом “ПОЛУЧЕНО” или “ОПЛАЧЕНО”.

Выдача наличных денег из кассы предприятия производится по расходным кассовым ордерам (Форма № КО-2).

Выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером или лицам, на это уполномоченным, и регистрируется в журнале регистрации приходных и расходных кассовых документов (Форма № КО-3).

В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и др.) имеется разрешительная надпись руководителя организации, подпись его на расходных кассовых ордерах необязательна.

В расходном кассовом ордере по строке “Основание” указывается содержание хозяйственной операции, а по строке “Приложение” перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления.

Оплата труда производится кассиром по платежным ведомостям без составления расходного кассового ордера на каждого получателя.

Могут оформляться и разовые выдачи денег на оплату труда (при уходе в отпуск, болезни), а также денег под отчет на расходы (хозяйственные расходы, командировочные расходы).

При выдаче денег по расходному кассовому ордеру отдельному лицу кассир требует предъявление паспорта или другого документа, удостоверяющего личность получателя, записывает наименование и номер документа кем и когда он выдан.

Расписка в получении денег может быть сделана получателем только собственноручно чернилами или шариковой ручкой с указанием полученной суммы: рублей — прописью, копеек — цифрами. При получении денег по платежной ведомости сумма прописью не указывается.

Выдачу денег кассир производит только лицу, указанному в расходном кассовом ордере или в заменяющем его документе. В случае предоставления доверенности, оформленной в установленном порядке, в тексте ордера после фамилии, имени, отчества получателя денег указывается фамилия, имя, отчество лица, которому доверено их получение.

Если выдача денег производится по ведомости, перед распиской в получении денег кассир делает надпись: “По доверенности”. Доверенность остается в документах дня как приложение к расходному кассовому ордеру или ведомости.

Расходные кассовые ордера и заменяющие их документы должны быть заполнены четко и ясно чернилами, шариковой ручкой. Подписки, помарки или исправления в этих документах не допускаются.

В расходных кассовых ордерах указывается основание для их составления. Выдача денег по кассовым ордерам может производиться только в день их составления.

Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира. Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход предприятия.

Заработная плата, пособия, премии выплачиваются по платежным (расчетно — платежным) ведомостям (формы N Т-49 и Т-53) без составления расходного кассового ордера на каждого получателя. На титульном листе платежной (расчетно — платежной) ведомости делается разрешительная надпись о выдаче денег за подписями руководителя и главного бухгалтера или лица, на это уполномоченного.

По истечении срока (не свыше трех рабочих дней; для предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях — до пяти рабочих дней, включая день получения денег в банке) оплаты труда, выплаты пособий по социальному страхованию и стипендий кассир должен:

- а) в платежной (расчетно — платежной) ведомости против фамилии лиц, которым не произведены указанные выплаты, поставить штамп или сделать отметку от руки: «Депонировано»;

- б) составить реестр депонированных сумм;

- в) в конце платежной (расчетно — платежной) ведомости сделать надпись о фактически выплаченных и подлежащих депонированию суммах, сверить их с общим итогом по платежной ведомости и поставить свою подпись.

Если деньги выдавались не кассиром, а другим лицом, то на ведомости дополнительно делается надпись: «Деньги по ведомости выдавал… (подпись) «. Выдача денег кассиром и раздатчиком по одной ведомости запрещается;

- г) записать фактически выплаченную сумму в кассовую книгу и поставить на ведомости штамп: «Расходный кассовый ордер N ___».

Бухгалтерия производит проверку отметок, сделанных кассиром в платежных (расчетно — платежных) ведомостях, и подсчет выданных и депонированных по ним сумм.

Депонированные суммы сдаются в банк, и на сданные суммы составляется один общий расходный кассовый ордер.

Учет расчетов с депонентами ведут в книге учета депонированной заработной платы (форма N РТ-11).

Книга открывается на год. Для каждого депонента в ней отводится отдельная строка, по которой указывают табельный номер, фамилию, имя, отчество, депонированную сумму и делают отметки о ее выдаче. Суммы, оставшиеся на конец года невыплаченными, переносят в новую книгу, открываемую также на год.

Депонированная заработная плата может быть востребована в течение трех лет (срок исковой давности согласно ст.196 ГК РФ).

По истечении указанного срока невостребованные суммы списываются согласно распоряжению руководителя предприятия и прибавляются к прибыли предприятия как внереализационный доход (п.78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. N 34н), что отражается в бухгалтерском учете следующей записью:

Наличные деньги могут выдаваться работникам предприятий под отчет также при направлении их в командировку или на хозяйственно — операционные расходы.

Правила выдачи наличных денежных средств под отчет регулируются Порядком ведения кассовых операций, утвержденными Решением Совета директоров ЦБ России от 22 сентября 1993 г. N 40. Этим документом предусмотрено, что подотчетные лица обязаны отчитаться об израсходовании полученных авансов или возвратить в кассу неизрасходованные суммы. По авансам, выданным на командировки, срок представления отчета — не позднее трех дней после возвращения к месту работы. Срок возврата авансов, выданных на другие цели (хозрасходы, закупка сельхозпродукции и т.п.), устанавливается руководителем предприятия при выдаче денег.

Подотчетные суммы, по которым в установленный срок не представлен отчет, а также не возвращенные в кассу (в тот же срок), считаются недостачей и относятся в дебет счета 84 (Инструкция по применению Плана счетов финансово — хозяйственной деятельности предприятий — счет 71 «Расчеты с подотчетными лицами»).

В дальнейшем эти недостачи могут быть удержаны из заработной платы без ограничения суммы (п.1 ст.124 КЗоТ РФ).

Таким образом, на 1-е число каждого месяца у подотчетных лиц допускается сальдо сумм, по которым к концу месяца не истекли сроки отчета или возврата, а также авансы, по которым не установлены сроки их расходования. Взыскание подоходного налога не означает списания дебиторской задолженности с подотчетного лица. Возврат неизрасходованного аванса, удержание из заработной платы или представление авансового отчета приводит к необходимости возврата подоходного налога в установленном порядке.

При проверке предприятий представители налоговых органов обращают внимание на наличие и правильное оформление следующих документов:

1) утвержденного руководством списка подотчетных лиц;

2) приказа о направлении работника в командировку;

3) оформленного командировочного удостоверения (подписи, печати, отметки о прибытии и выбытии и т.д.);

4) оформленных командировок, к которым относятся поездки длительностью в один день;

5) расчет суточных, в том числе по загранкомандировкам.

Ошибки, допускаемые при расчетах с подотчетными лицами:

- отсутствие или несвоевременное составление авансового отчета;

- неправильное оформление авансового отчета (отсутствие номера, даты, подписей, корреспондирующего счета, дат оплаты по документам);

- отсутствие или неправильное оформление первичных документов;

- неполный и несвоевременный возврат остатков неизрасходованных подотчетных средств;

- выдача под отчет сумм лицам, не отчитавшимся по ранее полученным авансам.

1) Передача полученных под отчет наличных денег одним работником другому не допускается.

Выдача новых авансов подотчетному лицу может быть произведена только при условии погашения ранее выданного аванса. Из этого следует, что оставшаяся в распоряжении подотчетного лица после выдачи нового аванса непогашенная сумма выданного ранее аванса является его доходом и подлежит налогообложению.

Реализация товаров оформляется накладной (иногда накладная с подписями и печатями обеих сторон выступает в качестве договора купли — продажи).

Реализация работ (услуг) оформляется актом сдачи — приемки, составляемым в дополнение к соответствующему договору.

2) Внесение наличных денег по заключенному договору в кассу предприятия — продавца оформляется приходным кассовым ордером по типовой форме N КО-1. Покупателю выдается квитанция к приходному кассовому ордеру, которая в соответствии с Порядком ведения кассовых операций оформляется печатью (штампом) предприятия — продавца.

Для осуществления расчетов наличными деньгами Невельское Райпо имеет кассу и ведет кассовую книгу по установленной форме, которая пронумерована, прошнурована и опечатана печатью . Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера данного предприятия.

Записи в кассовой книге ведутся в 2-х экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Подчистки и не оговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера предприятия или лица, его заменяющего.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня, кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге. На предприятиях при условии обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом. Нумерация листов кассовой книги в этих машинограммах осуществляется автоматически в порядке возрастания с начала года.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира. Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход предприятия.

Главный кассир перед началом рабочего дня выдает другим кассирам авансом необходимую для расходных операций сумму наличных денег под расписку в книге учета принятых и выданных кассиром денег.

Кассиры в конце рабочего дня обязаны отчитаться перед главным кассиром в полученном авансе и в деньгах, принятых по приходным документам, и сдать остаток наличных денег и кассовые документы по произведенным операциям главному кассиру под расписку в книге учета принятых и выданных кассиром денег.

По авансам, полученным для оплаты труда и выплаты стипендий, кассир обязан отчитаться в срок, указанный в платежной ведомости, для их выплаты. До истечения этого срока кассиры обязаны ежедневно сдавать в кассу остатки наличных денег, не выданных по платежным ведомостям. Эти деньги сдаются в опечатанных кассирами сумках, пакетах и других упаковках главному кассиру под расписку, с указанием объявленной суммы.

Руководители предприятий обязаны оборудовать кассу (изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег) и обеспечить сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк. В тех случаях, когда по вине руководителей предприятий не были созданы необходимые условия, обеспечивающие сохранность денежных средств при их хранении и транспортировке, они несут в установленном законодательством порядке ответственность.

Все наличные деньги и ценные бумаги на предприятиях хранятся в несгораемом металлическом шкафу, который по окончании рабочего дня закрываются ключом и опечатываются печатью кассира. Ключи от металлических шкафов и печати хранятся у кассиров, которым запрещается оставлять их в условленных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты. Учтенные дубликаты ключей в опечатанных кассирами пакетах, шкатулках и др. хранятся у руководителей предприятий. Не реже одного раза в квартал проводится их проверка комиссией, назначаемой руководителем предприятия, результаты ее фиксируются в акте. При обнаружении утраты ключа руководитель предприятия сообщает о происшествии в органы внутренних дел и принимает меры к немедленной замене замка металлического шкафа.

Хранение в кассе наличных денег и других ценностей, не принадлежащих данному предприятию, запрещается.

Перед открытием помещения кассы и металлических шкафов кассир осматривает сохранность замков, дверей, оконных решеток и печатей, убедиться в исправности охранной сигнализации. В случае повреждения или снятия печати, поломки замков, дверей или решеток кассир обязан немедленно доложить об этом руководителю предприятия, который сообщает о происшествии в органы внутренних дел и принимает меры к охране кассы до прибытия их сотрудников. В этом случае руководитель, главный бухгалтер или лица, их заменяющие, а также кассир предприятия после получения разрешения органов внутренних дел производят проверку наличия денежных средств и других ценностей, хранящихся в кассе. Эта проверка должна быть произведена до начала кассовых операций. О результатах проверки составляется акт в 4-х экземплярах, который подписывается всеми участвующими в проверке лицами. Первый экземпляр акта передается в органы внутренних дел, второй — отсылается в страховую компанию, третий — высылается в вышестоящую организацию (в случае ее наличия), а четвертый — остается у предприятия.

После издания приказа (решения, постановления) о назначении кассира на работу руководитель предприятия обязан под расписку ознакомить его с Порядком ведения кассовых операций в РФ, после чего с кассиром заключается договор о полной материальной ответственности. Кассир в соответствии с действующим законодательством о материальной ответственности рабочих и служащих несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный предприятию как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям. Кассиру запрещается передоверять выполнение порученной ему работы другим лицам. На предприятиях, имеющих одного кассира, в случае необходимости временной его замены, исполнение обязанностей кассира возлагается на другого работника по письменному приказу руководителя предприятия (решению, постановлению).

В случае внезапного оставления кассиром работы (болезнь и др.) находящиеся у него под отчетом ценности немедленно пересчитываются другим кассиром, которому они передаются, в присутствии руководителя и главного бухгалтера предприятия или в присутствии комиссии из лиц, назначенных руководителем предприятия. О результатах пересчета и передачи ценностей составляется акт за подписями указанных лиц.

На малых предприятиях, не имеющих в штате кассира, обязанности последнего могут выполняться главным бухгалтером или другим работником по письменному распоряжению руководителя предприятия при условии заключения с ним договора.

В сроки, установленные руководителем предприятия, а также при смене кассиров на каждом предприятии производится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге. Для производства ревизии кассы приказом руководителя предприятия назначается комиссия, которая составляет акт. При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения.

Аудиторы (аудиторские фирмы) в соответствии с заключенными договорами при производстве документальных ревизий и проверок на предприятиях производят ревизию кассы и проверяют соблюдение кассовой дисциплины, При этом особое внимание должно уделяться вопросу обеспечения сохранности денег и ценностей.

Ответственность за соблюдение Порядка ведения кассовых операций возлагается на руководителей предприятий, главных бухгалтеров и кассиров.

Лица, виновные в неоднократном нарушении кассовой дисциплины, привлекаются к ответственности в соответствии с законодательством Российской Федерации.

Банки систематически проверяют соблюдение предприятиями требований Порядка ведения кассовых операций. Органы внутренних дел в пределах своей компетенции проверяют техническую укрепленность касс и кассовых пунктов, обеспечение условий сохранности денег и ценностей на предприятиях.

Порядок оформления расчетных отношений предприятия с населением определяется в зависимости от того, кем является предприятие по отношению к гражданам — потребителем или производителем — поставщиком товаров (работ, услуг).

При приобретении товарно — материальных ценностей у населения наличные деньги выдаются по расходным кассовым ордерам.

Приобретение предприятиями имущества у физических лиц, не являющихся предпринимателями, оформляется договорами купли — продажи, соответствующими положениям ГК РФ и содержащими паспортные данные физического лица — продавца имущества.

Роскомторга от 10 июля 1996 г. N 1-794/32-5, установлены правила документального оформления этих операций. Согласно Методическим рекомендациям, закупка сельскохозяйственных продуктов должна оформляться с составлением закупочного акта.

Закупочный акт должен содержать следующие обязательные реквизиты:

- паспортные данные сдатчика продуктов;

- место его проживания;

- наименование сдаваемых продуктов, их количество, стоимость.

К акту должны быть приложены следующие документы:

- справка о принадлежности продукции сдатчику;

- заключение ветнадзора о доброкачественности продукции.

Физические лица не являются плательщиками налога на добавленную стоимость, поэтому все первичные документы при закупке товаров у физических лиц оформляются без указания налога на добавленную стоимость и данный налог расчетным путем не выделяется.

Статьей 23 ГК РФ установлено, что к предпринимательской деятельности граждан, осуществляемой без образования юридического лица, применяются правила ГК РФ, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями. Поэтому оформление покупок у частных предпринимателей за наличный расчет производится в таком же порядке, как и при оформлении покупок у юридических лиц.

Если предприятие ведет торговлю или оказывает услуги, то в большинстве случаев оно осуществляет денежные расчеты с населением, которые, согласно Закону РФ «О применении контрольно — кассовых машин при осуществлении расчетов с населением», производятся почти всеми организациями, предприятиями, учреждениями, их филиалами и другими обособленными подразделениями, а также физическими лицами, осуществляющими предпринимательскую деятельность без образования юридического лица, с обязательным применением контрольно — кассовых машин.

Предприятие может приобрести новые ККМ у специализированной организации, купить ранее использовавшиеся у любого юридического лица (предпринимателя) либо взять в аренду. При этом необходимо соблюдать следующие требования:

Безналичные расчеты в условиях развитой рыночной экономики осуществляются с помощью платежных поручений и других расчетных документов, а также векселей и чеков, заменяющих наличные деньги, путем перечислений по расчетным и текущим счетам клиентов в банках, посредством системы корреспондентских счетов между различными банками, а также клиринговых зачетов взаимных требований через расчетные палаты. В отличие от платежей наличными, когда деньги непосредственно передаются плательщиком их получателю, безналичные расчеты осуществляются большей частью с помощью различных банковских, кредитных и расчетных операций, заменяющих наличные деньги в обороте.

Отношения между банками и клиентами носят договорный характер и оформляются договорами. Клиенты самостоятельно выбирают банки для кредитно-расчетного обслуживания и могут производить все виды банковских операций в одном или нескольких банках. Кредитные отношения банков с предприятиями оформляются кредитными договорами.

Безналичные расчеты осуществляют посредством безналичных перечислений по расчетным, текущим и валютным счетам клиентов в банках, системы корреспондентских счетов между различными банками, клиринговых зачетов взаимных требований через расчетные палаты, а также с помощью векселей и чеков, заменяющих наличные деньги.

Безналичные расчеты осуществляются в основном через банковские, кредитные и расчетные операции. Их применение позволяет существенно снизить расходы на денежное обращение, сократить потребность в наличных денежных средствах, обеспечивает их более надежную сохранность. Безналичные расчеты осуществляют по товарным и нетоварным операциям. К товарным операциям относят куплю-продажу сырья, материалов, готовой продукции и т.п.

К нетоварным операциям относят расчеты с коммунальными учреждениями, научно-исследовательскими организациями, учебными заведениями и т.п. В зависимости от местонахождения поставщика и покупателя безналичные расчеты разделяют на иногородние и одногородние (местные).

Иногородними называют расчеты между организациями, обслуживаемыми учреждениями банка, которые находятся в разных населенных пунктах, а одногородними — расчеты между организациями, обслуживаемыми одним или двумя учреждениями банка, которые находятся в одном населенном пункте.

Формы безналичных расчетов определены ст. 862 ГК РФ и Положением Центрального банка РФ:

- а) расчеты платежными поручениями;

- б) расчеты по инкассо;

- в) расчеты по аккредитиву;

- г) расчеты чеками.

Платежное поручение представляет собой письменное распоряжение предприятия на списание денег с его расчетного счета и зачисление их на счет получателя. Расчеты платежными поручениями по договоренности сторон могут производиться в виде срочных, досрочных и отсроченных платежей.

Срочные платежи осуществляются в виде: авансовых платежей, т. е. до отгрузки продукции, выполнения работ и оказания услуг; прямого акцепта товаров (работ, услуг), то есть после отгрузки продукции (работ, услуг); частичного платежа при крупных операциях.

Досрочный и отсроченный платежи должны производиться таким образом, чтобы не нанести урон финансовому состоянию предприятия.

Если между предприятиями установились длительные отношения, то можно рассчитываться плановыми платежами. При этом перечисление денежных средств осуществляется периодически в определенные сроки и в установленном договором размерах.

Платежными поручениями пользуются как при одногородних, так и при иногородних расчетах.

Платежное требование-поручение – это требование поставщика к покупателю по оплате последним денежных сумм за полученные товары, выполненные работы (услуги).

Платежное требование-поручение вместе с отгрузочными документами направляется в трех экземплярах в банк покупателя. Плательщик в течение трех дней проверяет документы и принимает их к полной или частичной оплате либо отказывается от оплаты. Если дано согласие на полную или частичную оплату, то все экземпляры требования-поручения подписываются главным бухгалтером и руководителем предприятия, заверяются печатью предприятия и сдаются в обслуживающий банк. Если же произошел отказ, то требование-поручение с приложенными отгрузочными документами направляются непосредственно поставщику.

Заявление на открытие аккредитива выписывается плательщиком (аккредитиводателем) и представляется в банк. Банк плательщика производит по поручению клиента платеж поставщику или представляет полномочия банку поставщика производить соответствующие платежи.

Аккредитивы могут быть покрытые (депонированные) или непокрытые (гарантированные), отзывные и безотзывные.

Покрытый – это перечисленный аккредитив в банк поставщика.

Каждый аккредитив должен содержать указание, является он отзывным или безотзывным. Если такого указания нет, то аккредитив считается отзывным, то есть он может быть изменен или аннулирован банком-эмитентом без предварительного согласия поставщика.

Все первичные банковские документы записываются в лицевой счет предприятия ежедневно. Выписка из лицевого счета представляется клиенту.

В выписке банка отражаются: дата, номер документа, код операции, денежные суммы по дебету и кредиту счета, а также остатки денежных средств.

Главный бухгалтер, получив выписку банка, производит подбор к ней документов по поступлению и расходу денежных средств, а затем составляет разработочную ведомость. В разработочной ведомости записывается наименование организации, предприятия, учреждения, которым были произведены платежи или были получены от них денежные суммы, проставляется корреспонденция счетов, подсчитываются итоги по дебету и кредиту операций по расчетному счету.

При обработке выписки банка следует иметь в виду то, что дебет по выписке банка для хозяйства означает кредит, а кредит по выписке – для хозяйства дебет.

Чек состоит из чека и корешка. Заполняется чек и корешок одновременно. Защищены чеки водяными знаками. Подчистки и исправления в них не допускаются.

Чеки бывают именные и на предъявителя. В именном чеке после слова «Заплатите» указываются фамилия, имя, отчество получателя полностью, а на предъявителя – фамилия, имя, отчество не указываются.

На лицевой стороне также отражают дату выписки чека, сумму цифрами и прописью, ставится печать, подписи руководителя и главного бухгалтера предприятия. На обратной стороне указывают, для какой цели получают деньги и подтверждают целевые расходы подписями главного бухгалтера и руководителя предприятия. После получения денег лицо, их получающее, расписывается в чеке, также указывая при этом свои паспортные данные.

Заполняются чеки чернилами или шариковой ручкой. Сумму прописью начинают писать с заглавной буквы, а в клеточке, где указывается сумма цифрами, в свободных местах до и после написания цифр прочеркивают две линии.

Испорченные чеки и корешки к ним перечеркиваются и из чековой книжки не отрываются. Кроме того, на таких чеках пишут слово «Испорчено» и ставится подпись лица, в подотчете которого находится чековая книжка.

Корешки оплаченных чеков и испорченные чеки хранятся не менее трех лет. Если счет в банке закрывается, то оставшиеся чистые чеки возвращаются в банк.

На лицевой стороне, в правом верхнем углу чека, имеется контрольная марка. После того как банковский работник примет к исполнению чек у предприятия или физического лица, он отрывает эту контрамарку и отдает ее получателю денег. Получатель денег с данной контрамаркой отправляется в кассу, где и представляет ее кассиру банка. Кассир, сверив соответствие контрамарки с чеком, производит выдачу денег получателю.

Для осуществления расчетов с предприятиями посредством чеков хозяйству необходимо представить в банк заявление в одном экземпляре и платежное поручение по депонированию денежных средств на отдельном лицевом счете чекодержателя. Банк вместе с чеками выдает предприятию идентификационную карточку с указанием в ней: наименования банка и его адреса; наименования юридического или физического лица; номера счета чекодателя, его подписи (для физического лица и паспортных данных).

Банки сдают чеки в РКЦ с составленными реестрами в четырех экземплярах.

Списание средств со счета чекодателя происходит на основании поступивших из РКЦ реестров чеков. Сами чеки хранятся в РКЦ.

При принятии чека к оплате обязательно следует обращать внимание на соответствие его номера и подписей, номеру и подписям, поставленным в чековой книжке, а также не превысил ли платеж лимита денег, который проставляется на обратной стороне чека.

Если все чеки использованы, а сумма лимита осталась, то по заявлению предприятия банк может выдать дополнительно чеки, или предприятие представляет банку поручение о перечислении остатка денег по чекам на тот счет, откуда ранее была использована денежная сумма для открытия счета по расчетам чеками.

При потере чеков предприятие подает в банк заявление с перечнем номеров использованных чеков.

Формы безналичных расчетов избираются организациями самостоятельно и предусматриваются в договорах, заключаемых организациями с банками. В рамках безналичных расчетов в качестве участников расчетов рассматриваются плательщики и получатели средств (взыскатели), а также обслуживающие их банки и банки-корреспонденты.

Каждое предприятие вправе открывать в любом учреждении банка расчетный счет и другие счета для хранения денежных средств и осуществления всех видов расчетных, кредитных и кассовых операций. Расчетные счета открываются предприятиям, имеющим статус юридического лица и находящимся на самостоятельном балансе.

Порядок открытия расчетного счета регламентирован инструкцией Центрального банка Российской Федерации, в соответствии с которой, каждой организацией может быть открыт расчетный счет в одном или нескольких банках по его выбору. Клиенты вправе открывать необходимое им количество расчетных счетов. Для их открытия в банк предоставляются следующие документы:

1) заявление на открытие счета;

2) копии устава и учредительного договора, заверенные нотариально;

3) нотариально заверенная копия свидетельства о регистрации предприятия;

4) карточка с образцами подписей распорядителей кредитов (руководитель предприятия и главный бухгалтер), оттиском печати предприятия, заверенной нотариусом в двух экземплярах;

5) справки о постановке на учет (налоговой инспекции, пенсионного фонда, органов социального страхования и обеспечения).

После открытия расчетного счета банк присваивает ему определенный номер, который указывается во всех расчетно-платежных документах, передаваемых в банк. На расчетном счете сосредотачиваются денежные средства, зачисленные в форме выручки от реализации продукции, банковских кредитов и прочих поступлений. С расчетного счета производятся перечисления поставщикам за продукцию, финансовым органам, различным кредиторам, погашаются банковские кредиты, а также выдаются наличные для выдачи заработной платы и других расходов. Выдачу денег или безналичные перечисления с расчетного счета банк осуществляет с согласия владельца расчетного счета. Однако, в определенных случаях, законодательством предусмотрено списание денежных средств с расчетного счета в бесспорном порядке (взыскание просроченных платежей в бюджет, по исполнительным листам, приказом государственного арбитража), банк может списать проценты за пользование кредитом, проценты по просроченным ссудам, плату за расчетно-кассовое обслуживание.

Согласно Гражданскому кодексу РФ части 2 статьи 855 очередность списания денежных средств с расчетного счета осуществляется следующим образом. Так, при наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех платежей, списание этих средств происходит в порядке поступления распоряжений клиента и других документов на использование денег. При недостаточности денежных средств на расчетном счете они списываются в следующей очередности:

1) в первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

2) во вторую очередь производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений по авторскому договору;

3) в третью очередь производится списание по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), а также по отчислениям в Пенсионный фонд РФ, Фонд социального страхования РФ и Государственный фонд занятости населения РФ;

4) в четвертую очередь производится списание по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди;

5) в пятую очередь производится списание по исполнительным документам, предусматривающим удовлетворение других денежных требований;

6) в шестую очередь производится списание по другим платежным документам в порядке календарной очередности.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке их календарной очередности поступления.

Прием и выдачу наличных денег, безналичные платежи банк осуществляет на основании первичных документов установленной формы.

1. Объявление на взнос наличными является основанием на внесение наличных денежных средств на расчетный счет из кассы.

2. Чек (денежный) является основанием для получения денежных средств с расчетного счета.

3. Платежное поручение – это приказ банку о перечислении указанной суммы по соответствующему адресу.

4. Платежное требование-поручение – это требование поставщика покупателю оплатить стоимость отправленной по договору поставки продукции, работ, услуг.

Периодически банк выдает владельцу счета выписки с расчетного счета.

Выписка с расчетного счета — второй экземпляр лицевого счета организации, открытого ему банком. В ней показывается остаток на начало периода, движение за отчетный период с разбивкой по каждой операции и конечный остаток. Выписка с расчетного счета является регистром аналитического учета операций по расчетному счету. К ней прилагаются все документы, по которым производится зачисление и списание сумм. Полученные выписки с приложенными документами в бухгалтерии подвергаются тщательной проверке.

Безналичные расчеты осуществляются в основном через банковские, кредитные и расчетные операции. Их применение позволяет существенно снизить расходы на денежное обращение, сократить потребность в наличных денежных средствах, обеспечивает их более надежную сохранность.

2.3. Аналитический и синтетический учет наличных расчетов денежными средствами.

Для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме. Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге по форме КО-4. Записи в кассовой книге производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или заменяющему его документу. Каждое предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера данного предприятия. Записи в кассовой книге ведутся в 2 экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера предприятия или лица, его заменяющего. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге. Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира. Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход предприятия. Оформленный отчет кассира подлежит проверке бухгалтерами. Она заключается в тщательной проверке правильности оформления приходных и расходных документов, соответствия записей в отчете данным приложенных к ним документов, подсчетов итогов операций за день и остатков на начало и конец рабочего дня. Должны быть сверены и суммы полученных и сданных наличных денег в учреждения банка по расчетному и другим счетам. После проверки кассового отчета в специальной его графе проставляют номера корреспондирующих счетов.

Синтетический учет ведется на балансовом счете 50 «Касса».

Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 «Касса» могут быть открыты субсчета:

50-1 «Касса организации»;

50-2 «Операционная касса»;

50-3 «Денежные документы» и др.

Схема 2.2

Схема журнально-ордерной формы учета

|

Первичные документы |

Ведомости и карточки Накопительные и

(аналитический учет группировочные

по тем объектам, где ведомости по счетам

не удается совместить Кассовая книга синтетического учета

аналитический и

синтетический учет)

Журналы-ордера

(по кредитовому

признаку)

Оборотные ведомости Главная книга

по счетам аналити- (по дебетовому

ческого учета признаку)

Баланс и

отчеты

Условные обозначения:

Текущие записи

Сверка записей

На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 «Операционная касса» учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации.

Приход наличных денег в кассу отражаются в Райпо по дебету счета 50 на основании приходного кассового ордера.

Деньги, снятые с расчетного счета оприходуются проводкой:

Дебет 50 Кредит 51

- поступили с расчетного счета денежные средства в кассу организации.

Если организация за получение наличных денег с расчетного счета уплачивает банку определенный процент, делают такую запись:

Дебет 91-2 Кредит 51

- учтены расходы на оплату услуг банка.

Расход наличных из кассы отражается по кредиту счета 50 на основании расходного кассового ордера:

Дебет 70 (71) Кредит 50

- выдана работникам заработная плата (подотчетные суммы).

В кассе могут храниться не только наличные деньги, но и денежные документы, например почтовые марки, оплаченные авиабилеты, проездные билеты, оплаченные путевки, приобретенные за счет средств социального страхования.

Для учета денежных документов, которые хранятся в кассе, к счету 50 открыт отдельный субсчет 50-3 «Денежные документы».

Райпо приобрело в 2004 году 10 путевок для детей сотрудников в санаторный оздоровительный лагерь сроком на 24 дня. Стоимость одной путевки составляет 12 000 руб.

За счет средств Фонда социального страхования может быть оплачена стоимость путевок исходя из 400 руб. в день. Эта сумма составила:

400 руб. * 24 дня * 10 путевок = 96 000 руб.

Бухгалтер Райпо сделал проводки:

Дебет 76 Кредит 51

- 120 000 руб. (12 000 руб. * 10 шт.) — перечислены деньги санаторию в оплату путевок;

Дебет 50-3 Кредит 76

- 120 000 руб. — оприходованы путевки в кассу организации;

Дебет 73 Кредит 50-3

- 120 000 руб. (12 000 руб. * 10 шт.) — выданы путевки работникам организации;

Дебет 69-1-1 Кредит 73

- 96 000 руб. — стоимость путевок частично оплачена за счет средств Фонда социального страхования;

Дебет 50-1 Кредит 73

- 24 000 руб.(120 000 — 96 000) — работники погасили задолженность за путевки, внеся наличные в кассу организации.

Если путевки для своих сотрудников получены в отделении фонда

социального страхования, их стоимость отражена на забалансовом счете 006 «Бланки строгой отчетности».

2.4. Отчетность о движении денежных средств.

Бухгалтерская отчетность – единая система данных (показателей) об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам за отчетный период (месяц, квартал, год).

Бухгалтерская отчетность завершает учетный процесс. Рекомендуемые формы бухгалтерской отчетности и инструкции о порядке заполнения этих форм разрабатываются и утверждаются Минфином РФ. Состав бухгалтерской отчетности показан на схеме 2.3.

Схема 2.3

Состав бухгалтерской отчетности

В Невельском Райпо бухгалтерская отчетность включает в себя: бухгалтерский баланс; отчет о прибылях и убытках; отчет о движении капитала; отчет о движении денежных средств; приложение к бухгалтерскому балансу. А отсутствует в бухгалтерской отчетности: отчет о целевом использовании полученных средств, аудиторское заключение и пояснительная записка.

Вследствие того, что данная дипломная работа посвящена изучению вопросов учета денежных средств, то следует более подробно остановиться на рассмотрении формирования отчета о движении денежных средств.

Отчет о движении денежных средств (форма 4) – характеризует в отчетном периоде наличие, поступление и расходование денежных средств в организации.

Отчет о движении денежных средств должен характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности и содержать следующие числовые показатели (с учетом изложенного в пп. 6 и 11 ПБУ 4/99):

1) остаток денежных средств на начало отчетного периода;

2) поступило денежных средств — всего, в том числе:

- от продажи продукции, товаров, работ и услуг;

- от продажи основных средств и иного имущества;

- авансы, полученные от покупателей (заказчиков);

- бюджетные ассигнования и иное целевое финансирование;

- кредиты и займы полученные;

дивиденды, проценты по финансовым вложениям

прочие поступления.

3) направлено денежных средств – всего, в том числе:

- на оплату товаров, работ, услуг;

- на оплату труда;

- на отчисления в государственные внебюджетные фонды;

- на выдачу авансов;

- на финансовые вложения;

- на выплату дивидендов, процентов по ценным бумагам;

- на расчеты с бюджетом;

- на оплату процентов по полученным кредитам, займам;

- прочие выплаты перечисления.

остаток денежных средств на конец отчетного периода.

Отчет о движении денежных средств дает наиболее полное представление о прибывших и выбывших со счета организации денежных средствах.

Отчет о движении денежных средств содержит сведения о потоках денежных средств (поступление, направление денежных средств) с учетом остатков денежных средств на начало и конец отчетного периода в разрезе текущей деятельности, инвестиционной деятельности и финансовой деятельности.

Сведения о движении денежных средств организации, учитываемых на соответствующих счетах учета денежных средств, находящихся в кассе организации, на расчетных, валютных, специальных счетах, отражаются нарастающим итогом с начала года и представляются в валюте Российской Федерации.

Одной из важнейших потребностей заинтересованных пользователей, удовлетворяемых бухгалтерской отчетностью, является информация об изменениях в финансовом положении организации. В соответствии с Концепцией бухгалтерского учета в рыночной экономике России информация об изменениях в финансовом положении организации дает возможность оценить ее инвестиционную, финансовую и текущую (операционную) деятельность в отчетном периоде.

Потребность в информации об изменениях в финансовом положении организации обеспечивается главным образом отчетом о движении денежных средств.