Современное состояние банковской системы России достаточно сложное. Причинами этого являются как кризисное состояние экономики в целом, так и проблемы становления и развития банковской системы. Главная цель банка, как коммерческого предприятия — получение прибыли. В нормально работающей экономике, основной источник прибыли для банка — предоставление в ссуду своих кредитных ресурсов. Анализ прибылей коммерческих банков России свидетельствует о том, что наибольшую часть в их структуре составляют прибыли от валютной деятельности а также доходы и комиссионные за предоставленные услуги . В тоже время основные убытки банки терпят от непосредственно кредитной деятельности.

Цель работы — рассмотрение кредитной политики коммерческого банка и выработка направлений ее совершенствования.

Исходя из цели основные задачи дипломной работы следующие:

- изучить теоретические и методические положения по вопросам разработки кредитной политики коммерческого банка и решения основной ее задачи — выбора эффективного метода оценки кредитоспособности заемщика;

— провести комплексный анализ собранных в базовом коммерческом банке материалов по вопросам кредитования, выявить положительные и отрицательные аспекты деятельности банка и сформировать на их основе выводы и рекомендации по совершенствованию процесса кредитования.

Объектом исследования является коммерческий банк. Предметом исследования являются экономические отношения, возникающие между банком и другими субъектами хозяйственной деятельности по поводу предоставления в ссуду денежных средств на принципах платности, срочности и возвратности. кредитование коммерческий банк

Глава I. Теоретические основы кредитования в коммерческом банке

1.1 Структура банковской системы Российской Федерации

Современная банковская система Российской Федерации создана в результате реформирования государственной кредитной системы, сложившейся в период централизованной плановой экономики. Прежняя банковская система включала в себя Государственный банк СССР, Всесоюзный банк финансирования капитальных вложений (Стройбанк СССР) и Банк для внешней торговли (Внешторгбанк).

В настоящее время законодательную основу банковской системы России формируют следующие Федеральные законы:

Комплексная оценка кредитной деятельности коммерческого банка

... значимости банковского кредитования. Целью выпускной квалификационной работы является разработка предложений по совершенствованию комплексной оценки кредитной деятельности коммерческого банка. Для достижения поставленной цели в работе ... деятельность банковской системы Узбекистана как "стабильная". Особо хотел бы отметить, что если в 2011 году высокие рейтинговые оценки имели 13 коммерческих банков, ...

- от 03.02.1996 № 17-ФЗ «О банках и банковской деятельности»;

- от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»;

- от 25.02.1999 № 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций»;

- от 2:.

12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

В этих законах даны определения банковской системы, кредитных организаций и банков, установлены цели и задачи деятельности Банка России, банков и небанковских кредитных организаций, перечислены виды банковских операций и сделок, определен порядок создания, ликвидации и регулирования деятельности кредитных организаций, их финансового оздоровления и банкротства и т.п. В действующем законодательстве закреплены следующие основные принципы организации банковской системы России:

- принцип двухуровневой структуры;

- принцип универсальности деловых банков;

- принцип коммерческой направленности деятельности банков.

Принцип двухуровневой структуры реализуется путем законодательного разделения функций Банка России и всех остальных банков. Центральный банк Российской Федерации как верхний уровень банковской системы выполняет функции денежно-кредитного регулирования, банковского надзора и управления системой расчетов в стране. Он может проводить банковские операции, необходимые для выполнения данных функций, только с российскими и иностранными кредитными организациями, а также с Правительством Российской Федерации, представительными и исполнительными органами государственной власти, органами местного самоуправления, государственными внебюджетными фондами, воинскими частями. Центральный банк Российской Федерации не имеет права осуществлять банковские операции с юридическими лицами, не являющимися кредитными организациями, и с физическими лицами (кроме военнослужащих и служащих Банка России).

Коммерческие банки и другие кредитные организации образуют второй, нижний, уровень банковской системы. Они проводят операции, связанные с посредничеством в расчетах, кредитовании и инвестировании, но не принимают участия в разработке и реализации денежно-кредитной политики. Все банки второго уровня ориентируются в своей работе на установленные Банком России параметры денежной массы, процентных ставок, темпов инфляции и т.п. Они должны выполнять нормативы и требования Банка России по уровню капитала, созданию резервов и др.

Принцип универсальности деловых банков означает, что все действующие на территории Российской Федерации банки имеют универсальные функциональные возможности, т.е. имеют право осуществлять все предусмотренные действующим законодательством и банковскими лицензиями операции, как краткосрочные коммерческие, так и долгосрочные инвестиционные. Универсальный статус банков позволяет снижать риски за счет диверсификации услуг, обеспечивает комплексное обслуживание клиентов и максимальный учет специфики каждой группы клиентов при разработке новых банковских продуктов. Вместе с тем универсальный статус банков таит в себе опасность консервации неэффективной структуры банковского продуктового ряда, компенсируя низкую рентабельность одной группы услуг высокой доходностью других. Сочетание в рамках одного банка коммерческих и инвестиционных услуг обостряет так называемый конфликт интересов между банком и его клиентами, что повышает значение систем внутреннего контроля в банках универсального типа. Однако в настоящее время признано, что универсальный характер банков отвечает базовым потребностям российской экономики и обеспечивает благоприятные условия для развития банковской системы, адекватной потребностям экономического роста.

Небанковские кредитно-финансовые организации

... финансово-кредитных организаций; рассмотреть основные виды данных организаций; рассмотреть порядок организации деятельности и государственное регулирование небанковских финансово-кредитных организаций в Республике Беларусь. Кредитная система любого государства характеризуется не только банками, но и специализированными (небанковскими) кредитно-финансовыми организациями. ...

Принцип коммерческой направленности деятельности банков второго уровня выражается в том, что согласно действующему законодательству основной целью деятельности банков и кредитных организаций в Российской Федерации является получение прибыли. Во многих странах наряду с коммерческими существуют и некоммерческие кредитные организации, например кооперативные банки, которые не преследуют цели получения прибыли, а создаются для удовлетворения потребностей своих участников в финансовых услугах. Посредничество в кредите и инвестировании могут осуществлять и государственные банки, также не ставящие своей главной целью получение прибыли. В Российской Федерации Федеральный закон от 03.02.1996 № 17-ФЗ «О банках и банковской деятельности» допускает создание кредитных организаций и банков только как коммерческих организаций, работающих исключительно ради получения прибыли.

Современная банковская система России включает в себя Банк России, кредитные организации, филиалы и представительства иностранных банков.

Банк России — главный банк в Российской Федерации. Его уставный капитал (в размере 3 млрд руб.) и иное имущество являются федеральной собственностью. Банк России осуществляет полномочия по владению, пользованию и распоряжении имуществом Банка России. Он выполняет функции денежно-кредитного регулирования, банковского регулирования и надзора и одновременно является расчетным центром банковской системы.

Кредитная организация — это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Банка России имеет право осуществлять банковские операции, предусмотренные законодательством Российской Федерации. Все кредитные организации, имеющие лицензию Банка России, включаются в состав банковской системы. Согласно Федеральному закону от 03.02.1996 № 17-ФЗ «О банках и банковской деятельности» в Российской Федерации возможно создание кредитных организаций двух видов: небанковские кредитные организации и банки.

Небанковские кредитные организации, имеющие лицензию Банка России, подразделяются на три типа:

- расчетные;

- депозитно-кредитные;

- небанковские кредитные организации инкассации.

Российское законодательство узко трактует понятие кредитной организации, понимая под ней только такие организации, которые имеют лицензию Банка России. Фактически в настоящее время в Российской Федерации существует две группы кредитных организаций:

кредитные организации, входящие в банковскую систему и имеющие лицензию Банка России, которые, исходя из содержания их деятельности, можно назвать банками с ограниченным кругом операций, кредитные организации, не входящие в банковскую систему (кредитные кооперативы, кредитные союзы, ломбарды, а также компании потребительского кредитования, факторинговые, лизинговые фирмы и т.п.).

Вторую группу кредитных организаций иногда называют парабанковскими (околобанковскими, похожими на банковские) кредитными организациями.

Центральный банк России, его статус и функции

... Центральным банком России. Курсовая работа основывается на использовании отечественной литературы, использованы учебные пособия по банковскому делу и периодические издания. 1. Теоретические основы деятельности центрального банка 1 Сущность центрального банка, его место и роль в кредитно-банковской системе Центральный банк ...

Банк — это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции:

- привлечение во вклады денежных средств физических и юридических лиц;

- размещение этих средств от своего имени и за свой счет на условиях возвратности, платности и срочности;

- открытие и ведение банковских счетов физических и юридических лиц.

В соответствии с принципом универсальности все российские банки могут развиваться как универсальные. Универсальный статус не исключает возможности добровольной специализации банков на отдельных продуктах, операциях или видах деятельности.

Филиалы иностранных банков в настоящее время в банковской системе Российской Федерации не представлены, что связано с политикой Банка России, направленной на защиту интересов национальных банков. Иностранные банки могут присутствовать на российском банковском рынке только путем создания дочерних банковских структур, которые регистрируются по правилам, установленным российским законодательством, и становятся резидентами Российской Федерации. Представительства иностранных банков представляют их интересы на территории Российской Федерации, но не проводят банковских операций.

По принадлежности капитала все действующие в Российской Федерации банки можно разделить на три группы:

- банки, основанные на частной собственности (их собственниками являются негосударственные предприятия и частные лица);

- банки с государственным участием;

- банки с участием иностранного капитала.

В группе частных банков можно выделить банки, контролируемые одним собственником или группой связанных собственников, и банки с диверсифицированной структурой собственности.

Банки с государственным участием — это банки, в капитале которых участвуют организации, представляющие государство.

Банки с иностранным участием — это банки, в уставном капитале которых определенная доля принадлежит нерезидентам — юридическим и физическим лицам. В этой группе банков особо выделяют банки, контролируемые иностранным капиталом, т.е. банки, контрольный пакет акций которых принадлежит нерезидентам. Основными направлениями деятельности кредитных организаций, контролируемых иностранным капиталом, являются:

- кредитование внешней торговли и обслуживание внешнеторгового оборота между страной — местонахождением иностранного банка и Российской Федерацией;

- банковское обслуживание фирм страны происхождения банка и транснациональных корпораций, работающих на российское рынке;

- предоставление комплекса современных банковских услуг национальным предприятиям и организациям;

- финансовое посредничество между иностранными и российскими финансовыми рынками.

В последние годы активизировалась деятельность банков с участием иностранного капитала на рынке потребительского кредитования. Расширилась их деятельность на рынке ценных бумаг, доля вложений в ценные бумаги в активах этих банков составляет 15,7%- Почти 96% объема приобретенных ценных бумаг приходится на долговые обязательства государства, российских банков и корпораций.

Банки с превалирующим участием иностранного капитала, как правило, являются дочерними банками известных иностранных банков. Посредством учреждения дочерних банков иностранные банки сопровождают своих глобальных клиентов, приходящие на российский рынок. Дочерние банки наряду с остатками на расчетных и текущих счетах клиентов широко используют для формирования своих ресурсов кредиты материнских банков, в последнее время происходит увеличение доли депозитов физических лиц в структуре их пассивов. Они могут прибегать и к заимствованиям на международных финансовых рынках.

Контрольная работа: Денежно-кредитная политика государства

... практике с ее помощью приходится решать и более узкие, отвечающие насущным потребностям экономики страны задачи. В качестве проводника денежно-кредитной политики выступает Центральный эмиссионный банк государства. Без верной денежно-кредитной политики, проводимой Центральным банком, ...

Присутствие на российском банковском рынке банков, контролируемых иностранным капиталом, способствует привлечению прямых иностранных инвестиций в экономику страны, расширение их деятельности служит косвенным подтверждением улучшения инвестиционного климата. Иностранные банки приносят в Россию новые финансовые технологии, современные банковские продукты, новейшие информационные системы

Особенность современной банковской системы России заключается в преобладании в ней мелких и средних банков, в то время как в основных отраслях национальной экономики по-прежнему господствуют крупные предприятия, требующие больших объемов внешнего финансирования. Одним из возможных путей преодоления противоречия между структурой банковской системы и структурой реального сектора является создание банковских групп и банковских холдингов, что предусмотрено действующим банковским законодательством.

Банковская группа — это не являющееся юридическим лицом объединение кредитных организаций, в котором одна (головная) кредитная организация оказывает прямо или косвенно (через третье лицо) существенное влияние на решения, принимаемые органами управления других кредитных организаций.

Банковский холдинг — это не являющееся юридическим лицом объединение юридических лиц с участием кредитных организаций, в котором юридическое лицо — не кредитная организация (головная организация банковского холдинга) имеет возможность оказывать прямо или косвенно (через третье лицо) существенное влияние на решения, принимаемые органами управления кредитных организаций.

Кредитные организации, входящие в банковскую систему, могут создавать союзы и ассоциации, не предусматривающие цели извлечения прибыли. Цель их деятельности — защита интересов организаций-членов и координация их усилий по различным направлениям. Союзам и ассоциациям кредитных организаций запрещено осуществлять банковские операции. В Российской Федерации крупнейшей является Ассоциация российских банков (АРБ), которая объединяет 75% банков и филиалов банков России.

Второй крупной ассоциацией федерального уровня является Ассоциация региональных банков России (Ассоциация «Россия»), которая объединяет 350 членов.

Банки являются особым типом финансовых посредников, перераспределяющих капиталы между их поставщиками и потребителями. Они характеризуются следующими существенными признаками.

Осуществляя посредничество между заемщиками и кредиторами, банки сводят незнакомых, но имеющих взаимодополняющие потребности по отношению к финансовым ресурсам экономических агентов — в этом заключается брокерская (посредническая) функция банков. Особенность посреднической функции банков заключается в том, что она неотделима от других его функций, в силу чего накопление информации происходит постоянно, параллельно с выполнением этих функций.

Наряду с посреднической важнейшей функцией банков является качественная трансформация активов, содержание которой заключается в том, что банк изменяет параметры финансовых требований своих вкладчиков, предоставляя за счет привлеченных средств кредиты, имеющие отличные от депозитов характеристики.

Инвестиционные проекты региона/или денежно кредитная система региона России

... институт «поводырей» — кураторство инвестиционных проектов. Предоставление налоговых льгот проектам, соответствующим приоритетным направлениям развития региона. Срок предоставления налоговых льгот целесообразно ... республики — «Ва1», прогноз стабильный. Среди регионов Российской Федерации, имеющих кредитный рейтинг международного агентства «Standard&Poor`s», Республика Башкортостан уступает ...

Трансформационная функция является традиционной основой банковского бизнеса. Банки исторически возникли как определенный тип финансовых посредников, финансируемых главным образом за счет ликвидных депозитов и предоставляющих экономическим агентам неликвидные кредиты.

Специфической функцией банков, которая отражает исключительную роль банков в рыночной экономике, является функция эмиссии платежных средств и посредника в платежах. Банки открывают своим клиентам текущие счета, на которые зачисляют поступившие в их адрес денежные средства и с которых производят их перечисления по поручению клиентов.

В условиях развитой рыночной экономики преимущественной формой организации банковского посредничества стал коммерческий банк, деятельность которого базируется па определенных принципах, закрепленных в национальном банковском законодательстве.

Первый принцип — работа в пределах реально имеющихся ресурсов. Коммерческий банк может осуществлять безналичные платежи в пользу других банков, предоставлять другим банкам кредиты и получать деньги наличными в пределах остатка средств на своих корреспондентских счетах.

Вторым важнейшим принципом, на котором базируется деятельность коммерческих банков, является полная экономическая самостоятельность, подразумевающая безраздельную экономическую ответственность банка за результаты своей деятельности. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами, остающимися после уплаты налогов.

Третий принцип — взаимоотношения коммерческого банка со своими клиентами строятся как обычные рыночные отношения. Предоставляя ссуды, коммерческий банк исходит прежде всего из рыночных критериев прибыльности, риска и ликвидности.

Четвертый принцип работы коммерческого банка, органично вытекающий из всех предыдущих, заключается в том, что регулирование его деятельности может осуществляться только косвенными экономическими (а не административными) методами. Государство определяет «правила игры» для коммерческих банков, но не может давать им приказов и распоряжений относительно направлений и условий размещения и привлечения ресурсов.

1.2 Организация кредитного процесса в банке

Документом, направляющим и регулирующим деятельность банка на каждый год в области кредитования, является меморандум (положение) о кредитной политике. Он опирается на основные направления кредитной политики банка, на стратегический план его развития.

Сущность кредитной политики банка состоит в обеспечении безопасности, надежности и прибыльности кредитных операций, т.е. в умении свести к минимуму кредитный риск. Таким образом, кредитная политика — это определение того уровня риска, который может взять на себя банк, с целью достижения запланированного уровня рентабельности.

При формировании кредитной политики банку следует тщательно проанализировать следующие факторы:

- наличие собственного капитала (чем больше капитал, тем более длительные и рискованные кредиты может предоставить банк);

- точность оценки степени рискованности и прибыльности различных видов кредитов;

- стабильность депозитов (ее учет важен при непредсказуемых колебаниях спроса, в случае если все вкладчики захотят ликвидировать свои депозиты);

- состояние экономики страны в целом, так как экономические спады и подъемы способствуют более резким колебаниям общей массы кредитных ресурсов и процентных ставок по кредитам;

- денежно-кредитная и фискальная политика правительства, сокращающая или расширяющая кредитные возможности банков;

- квалификация и опыт банковского персонала (от него зависит разнообразие направлений и эффективность кредитной политики банка).

22 стр., 10642 слов

Залоговые операции банков как способ обеспечения возвратности ...

... операций как способ обеспечения возвратности кредита Залоговое обеспечение - традиционный способ минимизации рисков в кредитной сфере. Залог широко используется при кредитовании банками, ломбардами, лизинговыми компаниями, он ... тормозящий развитие банковского бизнеса. В какой-то мере залоговый механизм является следствием несовершенства экономических отношений» [14. с.32]. Под залогом в ГК ...

Меморандум о кредитной политике определяет:

- цель кредитной политики на текущий год — предоставление надежных и рентабельных для банка кредитов, стимулирующих позитивные процессы в деятельности предприятий определенных отраслей хозяйства или лиц;

- главные принципы формирования кредитного портфеля банка — выбор приоритетных отраслей хозяйства, представляющих зону интересов банка на данном этапе его развития, для первоочередного направления кредитных вложений;

- географический аспект кредитной экспансии банка;

- определение оптимальной структуры по каждой категории кредитов, по их срокам, по видам валют;

- планируемый уровень крупных кредитов, пролонгированных и просроченных в кредитном портфеле банка;

- приоритеты в объектах кредитования;

- организацию кредитования — планируемые к разработке, освоению и внедрению в практику новые виды кредита, формы и методы кредитования;

- порядок установления филиалам банка лимита кредитования;

- определение полномочий по принятию соответствующих решений по кредитным вопросам отдельными лицами банка и его руководящими органами;

- разработка процедуры утверждения предоставляемого кредита;

- стиль и методы работы с клиентами в процессе кредитно-расчетного обслуживания;

- процедура взыскания просроченной задолженности;

- обеспечение ликвидности кредитного портфеля и снижения кредитного риска — предпочтительные формы обеспечения (в том числе залогового) возвратности банковских ссуд;

- новые и усовершенствованные рейтинговые оценки финансового состояния потенциальных заемщиков различных категорий, методики по оценке кредитного риска, выявлению проблемных ссуд, списанию за баланс непогашенной, безнадежной ко взысканию ссудной задолженности;

- состав и полномочия кредитных комитетов разных уровней банковского управления;

- возможные варианты реструктуризации кредитного портфеля в кризисные периоды;

- процентную политику по ссудам — в зависимости от их вида, сроков, характера обеспечения, типа заемщика, его финансового состояния, стоимости привлеченных банком кредитных ресурсов.

Разработанная и утвержденная в соответствующем порядке «Кредитная политика банка» является документом к действию. Любые отклонения от нее не допускаются, расцениваются как нарушения, за исключением особых случаев, решения по которым должны приниматься Правлением банка или даже Наблюдательным советом.

Для реализации этого документа банки должны разрабатывать Регламент предоставления денежных средств клиентам банка, а также отдельные Положения: по кредитованию юридических и физических лиц (с учетом вида, формы кредита, его обеспечения), о порядке оценки финансового состояния заемщиков, о порядке начисления и уплаты процентов по ссудам, о порядке формирования и использования резерва под кредитный риск банка.

Сущность, значение, принципы и критерии бюджетного кредитования ...

... использовании, обслуживании и погашении бюджетного кредита. Бюджетные кредиты не предоставляются на цели участия в уставных капиталах юридических лиц, покрытие убытков хозяйственной деятельности заемщиков, оплату услуг поверенным (агентам). Субъекты бюджетного кредитования 1) Субъектами бюджетного кредитования ...

Регламент предоставления денежных средств клиентам банка должен содержать информацию:

- о перечне и содержании необходимых документов, предоставляемых потенциальными заемщиками для получения кредита, а также о предъявляемых к ним со стороны банка требованиях;

- порядке рассмотрения кредитных заявок;

- порядке расчета и утверждения лимита кредитования на одного заемщика;

- порядке подготовки и заключения кредитных договоров, санкционировании их пролонгации;

- порядке предоставления кредитов, обслуживании долга и погашении кредитов;

- об отражении в бухгалтерском учете ссудных операций.

Документы, характеризующие финансовое состояние заемщика:

- годовая бухгалтерская отчетность за последний финансовый год, заверенная Федеральной налоговой службой;

- аудиторское заключение по годовой бухгалтерской отчетности за последний финансовый год;

- ежеквартальные бухгалтерские балансы (с приложениями), заверенные Государственной налоговой инспекцией (ГНИ);

- расшифровка дебиторско-кредиторской задолженности по последнему балансу;

- выписки оборотов по расчетным (текущим) счетам предприятия за последние 3—6 месяцев;

- справки о кредитах, полученных предприятием в других банках, заверенные печатью и подписями первых должностных лиц этих банков (с указанием суммы кредитов, сроков их погашения, числа пролонгации, вида обеспечения по ним, наличия просроченной задолженности по основному долгу и (или) процентам по ссудам);

- документы, подтверждающие добросовестную кредитную историю предприятия-заемщика в течение последних трех месяцев с даты настоящего обращения в банк за получением ссуды (т.е. подтверждающие исполнение им всех условий кредитных договоров).

Документы, обосновывающие объем испрашиваемого кредита и сроки его возврата (погашения):

- технико-экономическое обоснование потребности в кредите;

- копии контрактов (договоров) на закупку товаров, продукции, услуг, работ, под которые испрашивается кредит;

- копии контрактов (договоров) на реализацию продукции, выполненных работ, услуг, товаров, подтверждающих поступление выручки на счета предприятия в определенные сроки;

- планы производства, реализации или товарооборота заемщика и т.п.;

- план-прогноз потоков денежных средств заемщика на период пользования кредитом;

- сведения о вложениях собственных средств заемщика в кредитную сделку;

- выписка из протокола заседания совета директоров ОАО о решении оформить кредит в банке (если объем кредитной сделки превышает 25% валюты баланса заемщика);

— выписка из протокола общего собрания акционеров ОАО о решении оформить кредит в банке (если объем кредитной сделки превышает 50% валюты баланса заемщика)Основным источником погашения кредитов должна выступать выручка от реализации продукции (работ, услуг).

Ипотечное кредитование: зарубежный опыт и российская практика

... работе сформулированы следующие задачи: рассмотреть правовую и экономическую сущность ипотеки, ипотечного кредитования, а также определить его место в совокупности банковских операций; проанализировать отечественный и зарубежный опыт ипотечного кредитования; исследовать проблемы участия банков ... предмет дипломной работы Объектом рассмотрения в дипломной работе является рынок ипотечного кредитования в ...

Документы, представляемые заемщиком в обеспечение исполнения обязательств по кредитному договору:

1)опись возможных предметов залога (по установленной форме);

2)документы, подтверждающие право собственности на предметы залога;

3)документы, подтверждающие реальную рыночную стоимость предметов залога;

4)договоры страхования закладываемого банку имущества;

5)выписка из протокола заседания совета директоров ОАО о решении предоставить имущество ОАО в залог по ссуде (в случае если его объем превышает 25% валюты баланса) или из протокола общего собрания акционеров (в случае если его объем превышает 50% валюты баланса);

6) бухгалтерская отчетность поручителя для оценки его платежеспособности;

7) другие документы (по требованию банка).Результатом всей проведенной банком работы на втором и третьем этапах кредитного процесса является заключение специалиста кредитного отдела банка на выдачу кредита, в котором дается развернутая полная характеристика самого заемщика (его статус, репутация в деловых кругах, наличие положительной кредитной истории); оценка его бизнеса, финансового положения, плана доходов и расходов и платежного календаря на период кредитования; самого объекта кредитования, способов обеспечения кредита и основных источников его погашения; реальности сроков возврата основного долга и процентов по ссуде, а также оценка кредитного риска банка по данной ссуде.

В заключении специалиста банка определяются возможные параметры ссуды заемщика по результатам проведенного кредитного анализа (объем, срок, процентная ставка), а также способ выдачи и погашения. Окончательное решение о выдаче кредита и его параметрах в зависимости от принятого в «Кредитной политике банка» порядка санкционирования ссуд выносят либо начальник кредитного отдела, либо кредитный комитет филиала банка (или головного банка), либо Правление банка.

С принятием окончательных решений о выдаче кредита заемщику и его обеспечении начинается четвертый этап кредитного процесса. Юридический отдел банка проводит правовую экспертизу текста заключаемого кредитного договора и договоров обеспечительного характера и визирует их.

Одно из условий, которое следует предусматривать при заключении кредитного договора, — право банка расторгнуть кредитный договор досрочно в случае нарушения клиентом-заемщиком предусмотренных договором обязательств. Как правило, банк требует досрочного погашения ссуды или взыскивает ее в бесспорном порядке в случаях:

- нецелевого использования кредита;

- несвоевременного представления в банк балансов и других форм отчетности или при полном отказе от их представления;

- выявления факта реализации заложенного имущества без согласия банка;

- выявления фактов, свидетельствующих о неудовлетворительном хранении заложенного имущества;

- несвоевременной уплате основного долга и процентов.

Обязательным приложением к кредитным договорам являются обеспечительные обязательства (договоры залога, поручительства, банковской гарантии).

1.3 Общее понятие кредитной политики

Основу организации работы банка по кредитованию составляют кредитная стратегия и кредитная политика.

Кредитная стратегия разрабатывается в рамках генеральной стратегии банка и означает конкретизацию миссии банка применительно к кредитному рынку и определяется советом директоров коммерческого банка.

Цель всех стратегических решений, принимаемых советом директоров, состоит в том, чтобы отобрать такие целевые рынки, виды кредитных продуктов, группы клиентов, отрасли промышленности и регионы страны, которые обеспечивали бы равновесие между уже освоенными банком сферами деятельности и новыми, сулящими дополнительные доходы, но связанными с рисками и необходимостью обеспечивать конкурентные преимущества перед другими банками. Кредитная стратегия включает так же формирование процедур, которыми банк будет пользоваться для организации кредитного процесса и управления кредитными рисками, методов внутреннего контроля и определения полномочий руководящих органов банка и кредитных менеджеров. Эти процедуры и методы вырабатывает управленческий персонал банка, а затем они утверждаются советом директоров.

Кредитная политика включает в себя конкретные цели и процедуры, которыми руководствуется кредитный комитет при выдаче кредитов и осуществлении контроля за кредитованием. Кредитная политика определяет тот уровень риска, который может взять на себя банк при запланированном уровне рентабельности.

При формировании кредитной политики банку следует тщательно проанализировать следующие факторы:

- достаточность собственного капитала – чем больше капитал, тем более длительные и рискованные кредиты может предоставить банк;

- качество систем оценки рискованности и прибыльности различных видов кредитов;

- стабильность депозитов;

- состояние экономики страны в целом, денежно-кредитную и фискальную политику правительства;

- квалификацию и опыт банковского персонала, от которого зависят разнообразие направлений и эффективность кредитной деятельности банка.

Кредитная политика банка базируется на выработанной стратегии кредитования и, как правило, оформляется в виде особого документа – меморандума о кредитной политике либо руководства по кредитной политике, который может включать ряд документов.

Подходы российских коммерческих банков к разработке и оформлению кредитной политики отличаются большим разнообразием как по содержанию, так и по форме. Во многих банках руководство по кредитной политике осуществляется на базе целого ряда документов, в которых подробно обосновываются цели кредитования, описывается организация кредитного процесса, и устанавливаются виды кредитов, формы обеспечения и т.п.

Меморандум о кредитной политике определяет:

- цели кредитной деятельности банка на текущий год по объемам кредитования, рентабельности и надежности кредитного портфеля, освоению новых рынков и совершенствованию кредитных продуктов.

- принципы формирования кредитного портфеля банка — выбор приоритетных отраслей хозяйства, представляющих зону интересов банка для первоочередного направления кредитных вложений; определение оптимальной структуры по каждой категории кредитов, их срокам, видам валют; планируемый уровень крупных кредитов, пролонгированных и просроченных в кредитном портфеле банка; приоритеты в объектах кредитования.

Принципы формирования кредитного портфеля конкретизируется путем установления лимитов кредитования. Они представляют собой ограничения, принимаемые советом директоров, в целях оптимального контроля за рисками, возникающими при предоставлении кредита, и соблюдения принятой на год структуры кредитного портфеля. Лимиты кредитования устанавливаются по регионам; отраслям экономики; срокам и обеспечению кредитов; валюте кредитования. Особое внимание банки уделяют расчетам лимитов кредитования одного заемщика, лимитов на выдачу крупных и долгосрочных кредитов, что продиктовано закрепленными Банком России нормативами, ограничивающими замер риска на одного заемщика или группу связанных между собой заемщиков, на заемщика-акционера и одного инсайдера, лимитов на совокупную величину крупных кредитных рисков, а также на размер кредитов со сроками погашения свыше одного года;

- организацию кредитования и управления кредитными операциями – устанавливается специализация подразделений, участвующих в кредитовании с учетом принятой сегментации кредитного рынка (кредитования малого бизнеса, организаций финансового сектора, крупный корпоративный клиентуры и т.п.);

- определяются объемы полномочий, делегируемых структурным подразделениям банка, и их контрольные функции, порядок установления филиалам банка лимита кредитования;

- процедуры утверждения предоставляемого кредита кредитными менеджерами разных уровней управления и его руководящими органами. Структура управления кредитными операциями зависит от размеров банка и принятого руководством принципа организации кредитной деятельности;

- централизация либо децентрализация;

— организацию и методику оценки кредитных заявок – проведение работниками кредитного отдела анализа заемщиков в целях определения их кредитоспособности и вероятности выполнения взятых на себя обязательств. Анализ кредитоспособности включает оценку предпринимательского (условия внешней рабочей среды, качество управления, конкурентоспособность продукции, кредитная история, окупаемость и эффективность кредитуемого проекта и т.п.) и финансового рисков (рентабельность, движение денежных потоков, соотношение собственных и заемных средств и т.п.) предприятия-заемщика.

- обеспечение ликвидности кредитного портфеля и снижения кредитного риска – предпочтительные формы обеспечения банковских ссуд, методики оценки кредитного риска, формирования и использования резервоа на возможные потери по ссудам.

В рамках кредитной политики банк должен определить не только основные виды обеспечения, которые они считают приемлемыми, но и подходы к определению суммы задолженности по договору, которая должна быть покрыта обеспечением. В качестве суммы для покрытия может приниматься максимальная величина фактической или планируемой задолженности от рассматриваемого момента до окончания договора, а также сумма начисленных, но не уплаченных процентов за весь период его действия. При выработке такого подхода банк должен учитывать, что недостаток обеспечения повышает его собственный риск, а чрезмерно высокие требования могут привести к невозможности для клиента предоставить запрашиваемое обеспечение. В связи с этим при решении данного вопроса необходимо учитывать специфику банковской клиентуры, а также выбранный метод кредитования. Должны быть разработаны и приняты подходы к оценке стоимости и ликвидности обеспечения. По каждому виду последнего определяются своего рода «процент доверия» (маржа безопасности) и рыночная стоимость с учетом степени риска, связанного с невозможностью реализовать обеспечение по цене оценки.

Для формирования обоснованного профессионально суждения о качестве выданных кредитов, размере кредитного риска и создания на этой основе резерва на возможные потери по ссудам в процессе разработки кредитной политики банк должен определить и закрепить во внутренних документах систему оценки кредитного риска, позволяющую классифицировать ссуды по категориям качества, и процедуры списания нереальной ко взысканию задолженности за счет созданных резервов;

— процентную политику по ссудам – подходы к установлению процентных ставок по видам кредита и его цены для конкретного заемщика. Последняя зависит от многих факторов (стоимости банковских ресурсов, усиления конкуренции, требований центрального банка, риска кредитной сделки и др.) и может определяться различными методами. Один из возможных подходов основан на установлении базовой ставки по кредитам. Базовую ставку определяет кредитный комитет, исходя из реальной стоимости ресурсов для кредитования в данном банке, его накладных расходов и необходимой нормы прибыли с учетом конкурентных позиций банка на рынке кредитных услуг. Размер базовой ставки периодически корректируется. В дополнение к базовой ставке разрабатываются системы надбавок в зависимости от фактической степени риска конкретного продукта и уровня кредитоспособности заемщика. Величина надбавки по каждой ссуде зависит от ее срока, размера, характера обеспечения, а также от цели кредита (наибольшие размеры надбавок устанавливаются по ссудам, выдаваемым для устранения финансовых затруднений, на осуществление высокорисковых инвестиционных проектов и др.).

Для реализации утвержденной кредитной политики банки должны разрабатывать регламент предоставления денежных средств своим клиентам, а также отдельные положения: по кредитованию разных групп клиентов (с учетом вида, формы кредита, его обеспечения), о порядке оценки финансового состояния заемщиков, порядке начисления и уплаты процентов по ссудам, порядке формирования и использования резерва на возможные потери по ссудам.

Внутрибанковские положения по оценке финансового состояния заемщиков должны содержать описание методов, правил и процедур, применяемых при его изучении, перечень основных используемых источников информации по данному вопросу, круг сведений, необходимых для этого, а также полномочия работников банка, участвующих в проведении оценки. Перечень показателей, используемых для анализа финансового положения заемщика, и порядок их расчета определяются банком самостоятельно в зависимости от отрасли и сферы деятельности заемщика, задач анализа, а также с учетом всей имеющейся информации как на отчетные, так и на внутримесячные (внутриквартальные) даты.

Положение о порядке формирования и использования резерва на возможные потери по ссудам должно включать:

- порядок оценки ссуд, в том числе его критерии, порядок документального оформления и подтверждения оценки ссуд;

- процедуры принятия и исполнения решений по формированию резерва;

- процедуры принятия и исполнения решений по списанию с баланса банка нереальных для взыскания ссуд;

- порядок и периодичность определения справедливой стоимости залога;

- порядок и переодичность оценки ликвидности залога, а также порядок определения размера резерва с учетом обеспечения по ссуде;

- порядок оценки кредитного риска по портфелю однородных ссуд;

— порядок и периодичность формирования (регулирования) резерва и иные существенные положения.

Глава II. Организационно-экономическая характеристика в коммерческом банке «Ренессанс Капитал» (ООО)

2.1. Краткая характеристика коммерческого банка «Ренессанс Капитал» (ООО)

КБ «Ренессанс Капитал» (ООО) имеет лицензии Банка России №3354 от 30.03.2004года на осуществление банковских операций, которые позволяют оказывать банковские услуги как в рублях, так и в иностранной валюте, юридическим и физическим лицам.

Банк является Принципиальным членом платежных систем Eurocard MasterCard (с февраля 2004 года) и VISA (с февраля 2006 года)

Банк является участником системы обязательного страхования вкладов: с 23 декабря 2004 года за номером 355 Банк включен в реестр банков – участников системы обязательного страхования вкладов.

Банк имеет лицензии профессионального участника рынка ценных бумаг на:

- осуществление брокерской деятельности № 077-10969-100000 от 29 января 2008года;

- осуществление дилерской деятельности № 077-10971-010000 от 29 января 2008года;

- осуществление депозитарной деятельности № 077-10978-000100 от 29 января 2008 года;

- осуществление деятельности по управлению ценными бумагами 3 077-10123-001000 от 24 апреля 2007года.

2003 год

Основан КБ «Ренессанс Капитал» (ООО).

Сформировалась команда, началась выработка стратегии.

2004 год

Получена лицензия Банка России на осуществление банковских операций №3354. Выдан первый кредит в России. Получена полноправная лицензия Mastercard. Линейка продуктов расширяется и включает целевые займы и кредитные карты.

2005 год

Банк расширил продуктовую линейку и начал выдавать нецелевые и авто кредиты. Банк начал продажу страховки. КБ «Ренессанс Капитал» входит в топ-30 потребительских банков России.

2006 год

Банк заключает партнерское соглашение с ИКЕА и начинает выдавать кредиты в этой сети супермаркетов. Группа компаний выходит на Украинский рынок и оказывает там услуги под торговой маркой «Банк Ренессанс Капитал». В России выдан миллионный потребительский кредит. К концу года темпы развития группы значительно опережают рост российского и украинского рынков потребительского кредитования.

2007 год

В КБ «Ренессанс Капитал» пришла новая управляющая команда профессионалов, обладающих международным опытом развития бизнеса. Банк вышел на устойчивый уровень прибыльности. КБ «Ренессанс Капитал» уверенно входит в топ-10 финансовых организаций России в области потребительского кредитования. Дальнейшее расширение филиальной сети, более 10500 точек продаж. Рейтинги S&P и Fitch: И-/Стабильный. Группа компаний в России начинает работать под торговой маркой «Ренессанс Кредит». «Ренессанс Кредит» впервые за всю историю показал положительную прибыль по международным стандартам отчетности. Банк увеличил долю на рынке потребительского кредитования с 0,8% до 1,8%. Эксперты рынка включили «Ренессанс Кредит» в тройку наиболее динамично растущих банков России. По объему кредитов, предоставленных физическим лицам, удалось подняться с 23-го на 14-е место, при этом доля проблемных кредитов в совокупном портфеле банка на конец года составила 3.24%.

2008 год

28 августа был представлен общественности новый визуальный образ «Ренессанс Кредит»

«Ренессанс Кредит» существенно расширил партнерскую сеть и начал сотрудничество с крупнейшими сетями салонов связи «Евросеть» и «Связной», а также с одной из крупнейших сетей бытовой техники и электроники в России DOMO. Общее количество регионов в России и Украине, где представлена Группа «Ренессанс Капитал Потребительское Кредитование», достигло 93. Чистая прибыль банка по итогам первого полугодия (по МСФО) составила 592 млн. рублей или 24.7 млн. долларов США. В рейтинге самых потребительских банков России «Ренессанс Капитал» занял 14 место.Запущен просветительский проект «Азбука Кредита». В его рамках «Ренессанс Кредит» выпустил книгу с одноименным названием и организовал в городах России серию круглых столов на тему финансовой грамотности населения. Участниками дискуссий были представители Министерства финансов РФ, Государственной Думы, Ассоциаций российских и региональных банков, Национального бюро кредитных историй, а также топ-менеджеры крупнейших банков, работающих в сфере потребительского кредитования.

В настоящее время Банк выступает под новым брендом – Ренессанс Кредит. Новый бренд Ренессанс Кредит более точно отражает продукты и стратегию компании в целом: быть ближе и понятнее клиентам, предоставлять лучший сервис на рынке, сделав процедуру получения кредита, более простой, быстрой и доступной.

Ключевые факты о банке:

- Уставной капитал Банка – 501 млн. рублей

- В настоящее время, Банк предоставляет услуги кредитования более чем в 63 регионах России

- Банк предоставляет кредиты в режиме реального времени в 11 часовых поясах

- Банк сотрудничает с большинством ведущих розничных сетей в стране, такими, как: ИКЕА, М.Видео, Эльдорадо, Техносила, Касторама, Реал, Метро, Медиа Маркт, Диксис, Связной, Евросеть и многими другими.

Только с начала 2007 года Банк открыл более 1500 точек по обработке и сбору информации по кредитам в магазинах своих партнеров. Всего же, на территории России находится более 11 000 точек, где можно получить помощь в оформлении и передать в Банк документы для получения кредита.

В настоящее время открыто 16 офисов и представительств Банка на Территории РФ: 7 — в Москве, 1 — в Санкт-Петербурге, 1 – в Ростове-на-Дону, 1 – в Краснодаре, 1 – в Перми, 1 – в Самаре, 1 – в Саратове, 1 – в Казани, 1 – в Рязани, 1 – в Уфе.

На сегодняшний день Банк обслуживает более 2 000 000 клиентов.

В настоящее время в банке работает более 9000 сотрудников.

2.2 Уставной капитал и фонды банка. Вклады в имущества банка

Уставной капитал Банка сформирован в сумме 501 000 000 (пятьсот один миллион) рублей и состоит из номинальной стоимости долей его участников. Номинальная стоимость доли, дающая право участнику на один голос, составляет 5 010 (пять тысяч десять) рублей.

Сто процентов долей в уставном капитале Банка принадлежит Обществу с ограниченной ответственностью «Казначей – Финансинвест» (зарегистрировано 16.11.1993г. с наименованием Общество с ограниченной ответственностью «АВТО-2»; наименование изменено на ООО «Казначей – Финансинвест» решением Общего собрания участников ООО «АВТО-2» от 15.06.2002г.).

Номинальная стоимость принадлежащих ООО «Казначей-Финансинвест» долей составляет 501 000 000 рублей.

Увеличение уставного капитала Банка.

Увеличение уставного капитала Банка допускается только после его полной оплаты.

Увеличение уставного капитала Банка может осуществляться за счет:

- имущества Банка, и/или

- дополнительных вкладов участников Банка, и/или

- вклад третьих лиц, принимаемых в число участников Банка

Вкладом в уставный капитал Банка могут быть денежные средства и иное имущество и случаях и порядке, установленных законодательством РФ и нормативными актами Банка России. Предельный размер уставного капитала Банка, сформированный неденежными средствами, не может превышать лимит, установленный законодательством РФ и нормативными актами Банка России. Денежная оценка неденежных вкладов в уставной капитал Банка, вносимых участниками и принимаемыми в Банк третьими лицами, утверждается решением Общего собрания участников Банка, принимаемым всеми участниками единогласно, либо в случае, предусмотренным законодательством РФ – независимым оценщиком.

Каждый участник Банка должен полностью внести свой вклад в уставный капитал Банка в течении срока, который определен настоящим уставом и решением Общего собрания участников Банка. Не допускается освобождение участников Банка от обязанностей внесение вклада в уставный капитал Банка, в том числе путем зачета его требований к Банку.

Юридическое и (или) физическое лицо, либо группа юридических и (или) физических лиц, обязано(ы) согласовать (уведомить) приобретение и/или получение доверительное управление долей в уставном капитале Банка и установленных законодательством РФ случаях.

Порядок и форма принятия Общим собранием участников Банка решением об увеличением уставного капитала Банка и внесение в устав Банка соответствующих изменений определяются законодательными и нормативными актами РФ и настоящим уставом.

Изменение вносимое в устав Банка в связи с увеличением уставного капитала Банка, подлежат государственной регистрации Банка в порядке, установленном законодательными и нормативными актами РФ.

Банк формирует резервный фонд в соответствии с законодательством Российской Федерации, настоящим уставом и внутренним документом Банка. Размер резервного фонда Банка составляет 15 процентов от размера уставного капитала Банка. Для этого Банк не реже одного раза в год отчисляет не менее 5 процентов от чистой прибыли до достижения установленного размера резервного фонда.

Резервный фонд Банка предназначен для покрытия убытков Банка, для погашения облигаций Банка и приобретения долей в уставном капитале Банка в случае отсутствия иных средств. Резервный фонд Банка может быть использован также для иных целей. Банк формирует иные фонды, размер каждого из которых не может превышать 15 процентов от размера уставного капитала Банка. Для формирования таких фондов Банк не реже одного раза в два года отчисляет в каждый фонд часть чистой прибыли до достижения размера фонда.

Порядок формирования и использования резервного фонда и иных фондов определяется внутренними документами Банка, утверждаемыми Общим собранием участников Банка.

Вклады в имущество Банка.

Участники Банка обязаны по решению Общего собрания участников вносить вклады в имущество Банка. Решение о внесении вкладов в имущество Банка принимается большинством не менее двух третей голосов от общего числа голосов участников Банка.

Решением должны быть определены размер вкладов и срок их внесения. Вклады в имущество Банка вносятся всеми участниками пропорционально их долям в уставном капитале Банка. Максимальный размер вклада в имущество Банка не ограничен. Вклады в имущество Банка вносятся деньгами, если иное не будет предусмотрено решением Общего собрания участников Банка.

Вклады в имущество Банка не изменяют размеры и номинальную стоимость долей участников Банка в уставном капитале Банка.

Информация, созданная, приобретенная и накопленная в процессе деятельности Банка, а также другая информация, находящаяся в Банке на бумажных, магнитных и других видах ее носителей и отнесённая к коммерческой тайне Банка, не подлежит копированию, размножению, передаче, продаже, обмену и другому распространению в печатной, письменной и любой другой форме без согласия Банка.

Увеличение уставного капитала Банка за счет его имущества осуществляется по решению Общего собрания участников Банка, принятому большинством не менее двух третей голосов от общего числа голосов участников Банка.

Решение об увеличении уставного капитала Банка за счет имущества Банка может быть принято только на основании данных бухгалтерской отчетности Банка за год, предшествующий году, в течение которого принято такое решение.

Сумма на которую увеличивается уставный капитал Банка за счет имущества Банка, не может превышать разницу между стоимостью чистых активов Банка и суммой уставного капитала и резервного фонда Банка.

При увеличении уставного капитала Банка за счет его имущества пропорционально увеличивается номинальная стоимость долей всех участников Банка без изменения размеров их долей. Увеличение уставного капитала Банка за счет дополнительных вкладов всех его участников.

Решение об увеличении уставного капитала Банка за счет внесения дополнительных вкладов участниками Банка принимает Общее собрание участников Банка большинством не менее двух третей голосов от общего числа голосов участников Банка.

Решение должно содержать общую стоимость дополнительных вкладов и единое для всех участников Банка соотношение между стоимостью дополнительного вклада участника Банка и суммой, на которую увеличивается номинальная стоимость его доли.

Дополнительные вклады должны быть внесены участниками Банка в течение двух месяцев со дня принятия Общим собранием участников Банка соответствующего решения, если решением не установлен иной срок.

Не позднее месяца со дня окончания срока внесения дополнительных вкладов Общее собрание участников Банка принимает решение об утверждении итогов внесения дополнительных вкладов участниками Банка и о внесении в учредительные документы Банка изменений, связанных с увеличением размера уставного капитала Банка и увеличением номинальной стоимости долей участников Банка, внесших дополнительные вклады, а в случае необходимости также изменений, связанных с изменением размеров долей участников Банка.

Изменения, внесенные в устав Банка в связи с увеличением уставного капитала, должны быть в установленные законодательством сроки представлены на государственную регистрацию. Такие изменения приобретают силу для участников Банка и третьих лиц со дня их государственной регистрации органом, осуществляющим государственную регистрацию юридических лиц.

В случае несоблюдения сроков, предусмотренных в уставе, увеличение уставного капитала Банка признается несостоявшимся.

Вклады, внесенные участниками Банка, возвращаются Банком участникам в течение:

- 3 месяцев с даты проведения Общего собрания участников об утверждении итогов, а если такое Общее собрание не состоялось, то

- 4 месяцев с даты, установленной в порядке, предусмотренном настоящим уставом.

Увеличение уставного капитала Банка за счет дополнительных вкладов его отдельных участников и вкладов третьих лиц, принимаемых в число участников Банка.

Увеличение уставного капитала Банка за счет дополнительных вкладов его отдельных участников и вкладов третьих лиц, принимаемых в число участников Банка, осуществляется на основании заявления участника или третьего лица и решения Общего собрания участников Банка.

В заявлении участник Банка или третье лицо должны указать размер и состав вклада, порядок и срок его внесения, а также размер доли, которую участник Банка или третье лицо хотели бы иметь в уставном капитале Банка. В заявлении могут быть указаны и иные условия внесения вкладов и вступления в Банк.

Решение об увеличении уставного капитала Банка на основании заявления участника Банка (заявлений участников Банка) о внесении дополнительного вклада и (или) заявления третьего лица (заявлений третьих лиц) о принятии его (их) в Банк и внесении вклада принимается всеми участниками Банка единогласно.

Решение Общего собрания должно содержать срок для внесения дополнительных вкладов, решение о внесении в учредительные документы Банка изменений, связанных с увеличением уставного капитала Банка, а также:

— в случае внесения дополнительного вклада участником (участниками) — решение о внесении в учредительные документы Банка изменений, связанных с увеличением номинальной стоимости доли такого участника Банка (участников Банка), а в случае необходимости также изменений, связанных с изменением размеров долей участников Банка.

— в случае увеличения уставного капитала на основании заявления третьего лица (заявлений третьих лиц) о принятии его (их) в Банк и внесении вклада — решение о внесении в учредительные документы Банка изменений, связанных с принятием третьего лица (третьих лиц) в Банк, определением номинальной стоимости и размера его доли (их долей) и изменением размеров долей участников Банка.

Документы для государственной регистрации соответствующих изменений в учредительных документах Банка должны быть представлены органу, осуществляющему государственную регистрацию юридических лиц, в течение месяца со дня внесения в полном размере дополнительных вкладов всеми участниками Банка и вкладов третьими лицами, подавшими заявления, но не позднее шести месяцев со дня принятия решений Общего собрания участников Банка.

Указанные изменения в учредительных документах приобретают силу для участников Банка и третьих лиц со дня их государственной регистрации органом, осуществляющим государственную регистрацию юридических лиц.

В случае несоблюдения сроков, увеличение уставного капитала Банка признается несостоявшимся.

Вклады, внесенные участниками Банка, возвращаются Банком участникам не позднее 3 месяцев со дня, когда соответствующие изменения в устав Банка должны были быть представлены на государственную регистрацию.

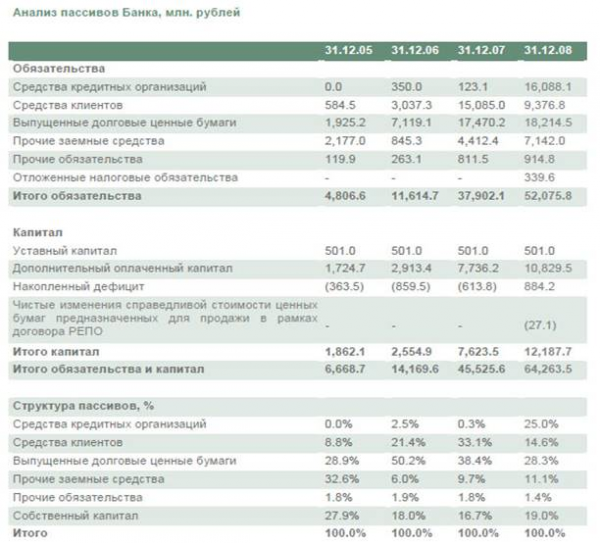

Основными статьями пассивов Банка по состоянию на 31.12.2008 года являются собственный капитал (25%), средства клиентов (20% валюты баланса) и выпущенные долговые ценные бумаги (38%).

Средства клиентов представлены срочными депозитами (65%) и текущими счетами (34%).

3 млрд.рублей или 29% приходится на средства клиентов – частных лиц. Порядка 30% всех средств клиентов по состоянию на конец 2008 года (2,9 млрд. рублей в абсолютном выражении) было

обеспечено компаниями, являющимися связанными сторонами Банка.

Заемные средства, привлеченные Банком на рынке долгового капитала, составляли по состоянию на 31.12.2008 года 18,2 млрд. рублей. На тот момент в обращении находились 3 выпуска рублевых облигаций номинальным объемом 8,5 млрд. рублей, выпуск еврооблигаций объемом

204 млн. долл., три выпуска кредитных нот LPN, один — номинированный в рублях объемом 1 млрд. руб. и два — в долларах США, каждый объемом 10 млн. долл.

Присутствие на рынках долгового капитала

В первом полугодии 2008 года Банк являлся активным заемщиком как на внутреннем, так и на внешнем долговых рынках:

Март, 2008 года — кредитная линия на сумму 30 млн. долл. по ставке 12% годовых.

Апрель, 2008 года — кредит на сумму 58 млн. долл. со ставкой 12% годовых и погашением в 2009 году и размещение рублевых облигаций серии 02 объемом 3 млрд. рублей со ставкой купона 11,66% годовых, с полуторагодовой офертой.

Май, 2008 года – Банк получил синдицированный кредит, организованный Стандарт Банк, Альфа-банк и Райффайзенбанк в размере 25 млн. долл. и 1127 млн. рублей с датой погашения в 2009году.

Июнь, 2008 года — размещение рублевых облигаций серии 03 общим объемом 4 млрд. рублей со ставкой купона 13,75% годовых, с полуторагодовой офертой.

Июль, 2008 года — Банк получил кредит в размере 1 млрд. рублей, который был рефинансирован за счет выпуска нот участия в кредите (LPN), номинированных в рублях, со ставкой 14,5% годовых и погашением в октябре 2009 года. Кроме того, были размещены два выпуска обеспеченных

капиталом облигаций, привязанных к индексу ММВБ общим объемом 95 млн. рублей и 57 млн. рублей со ставкой 14,763% годовых и сроком погашения в 2010 году.

Средства, полученные от размещений, направлены на финансирование основной деятельности Банка, рефинансирование существующей задолженности. Существенный объем заимствований позволил Банку проводить политику обширной региональной экспансии и быстро наращивать кредитный портфель.

Во втором полугодии 2008 года мировой финансовый кризис внес свои коррективы в деятельность Банка — объем заимствований снизился.

Бухгалтерский учет в Банке осуществляется в соответствии с правилами, установленными Центральным банком Российской Федерации.

Банк ведет статистическую и иную отчетность в порядке, установленном законодательством Российской Федерации.

Ответственность за организацию бухгалтерского учета в Банке, своевременное представление ежегодного отчета и другой финансовой отчетности в соответствующие органы, а также сведений о деятельности Банка, представляемых участникам, кредиторам и в средства массовой информации, несет единоличный исполнительный орган Банка в соответствии с законодательством Российской Федерации и настоящим уставом. Итоги деятельности Банка отражаются в ежемесячных, квартальных и годовых бухгалтерских балансах, в отчете о прибылях и убытках, а также в годовом отчете, представляемых в Центральный банк Российской Федерации в установленные им сроки, а также в иных отчетах Банка. Достоверность данных, содержащихся в годовом отчете Банка, годовой бухгалтерской отчетности, должна быть подтверждена ревизионной комиссией (ревизором) Банка. Годовой бухгалтерский баланс и отчет о прибылях и убытках Банка подлежат публикации в печати.

Перед опубликованием Банком указанных в настоящем пункте документов, Банк обязан привлечь для ежегодной проверки и подтверждения годовой финансовой отчетности аудитора, не связанного имущественными интересами с Банком или его участниками.

Годовой отчет Банка подлежит предварительному рассмотрению Советом директоров Банка до проведения годового Общего собрания участников.

Банк предоставляет государственным органам информацию, необходимую для налогообложения и ведения общегосударственной системы сбора и обработки экономической информации.

Банк публикует информацию, относящуюся к эмитируемым им ценным бумагам, в объеме, в сроки и в порядке, определенные действующим законодательством и соответствующими указаниями Банка России.

Банк ведет учет своих аффилированных лиц и представляет отчетность о них в соответствии с требованиями законодательства Российской Федерации.

Финансовый год Банка начинается 1 января и заканчивается 31 декабря.

Банк в целях реализации государственной социальной, экономической и налоговой политики обеспечивает сохранность, приведение в надлежащий порядок, длительное хранение и использование (выдачу справок по запросам юридических и физических лиц) документов по личному составу, а также иных документов по деятельности Банка. В порядке, предусмотренном Государственной архивной службой Российской Федерации, такие документы Банка передаются на государственное хранение.

Состав документов и сроки их хранения определяются в соответствии с согласованным с Росархивом в установленном им порядке перечнем (номенклатурой дел).

Уничтожение документов допускается только после проведения проверки истечения нормативных сроков их хранения и на основании надлежащим образом составленных и согласованных актов списания.

Кредитная политика КБ «Ренессанс Капитал» (ООО).

Основными принципами кредитной политики Банка являются:

Предоставление Кредитных продуктов Клиенту осуществляется только на основании письменного решения Кредитного комитета с указанием условий предоставления. Исключение из этого правила составляют только типовые кредитные продукты, по схеме установления которых принято решение Кредитного комитета.

Банк предоставляет кредиты на условиях возвратности, срочности, платности.

Система установления кредитных рисков на Клиента предусматривается тщательный анализ кредитоспособности на базе всех показателей бизнеса Клиента: финансовой отчетности, целевого использования, документарной, финансовой и товарной схемы взаимоотношений, конкурентной позиции на рынке. Положительное решение об установлении лимита должно быть обусловлено наличием комплекса факторов, положительно характеризующих Клиента, при одновременном отсутствии значительных негативных моментов.

Банк стремится к максимальной доле обеспеченных кредитов в кредитном портфеле.

Заемщики банка уплачивают проценты в размере и сроки, установленные в Кредитных соглашениях.

Целью Банка является создание стабильного кредитного портфеля на базе достаточного количества устоявшихся Клиентов. Банк стремится не допускать концентрации значительной доли кредитного портфеля (более 50%) на небольшом количестве Заемщиков (менее пяти).

Банк стремится, чтобы Заемщиками были Клиенты, использующие другие банковские продукты, помимо кредитных. Кредитование Заемщиков, еще не являющихся Клиентами Банка, считается исключительным фактом и требует взвешенного принятия решения.

Банк обязуется не нарушать принципов конфидициальности информации Клиентов и банковской тайны, если соблюдение этих принципов не идет в разрез с существующим законодательством.

Банк не предоставляет кредиты Клиентам, если у него есть основания подозревать, что выделение кредитных ресурсов будет способствовать незаконной деятельности Клиента.

Банк стремится содействовать государственным правоохранительным и контролирующим органам в выявлении и пересечении деятельности, которая признана незаконной.

С целью формирования единообразного похода при оценке кредитного риска Банк руководствуется методологической нормативной базой по оценке кредитных рисков, принятой в Банке.

Кредитные продукты

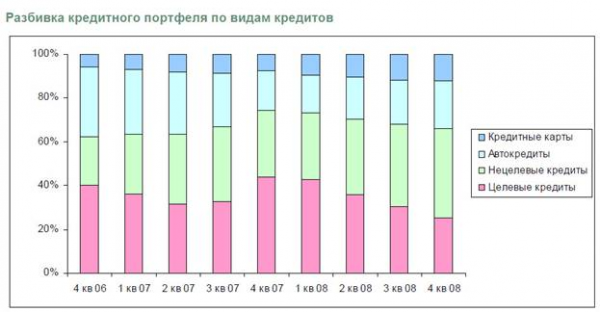

Сегодня Банк предлагает четыре основных кредитных продукта: нецелевые кредиты, целевые кредиты, автокредиты, и кредитные карты.

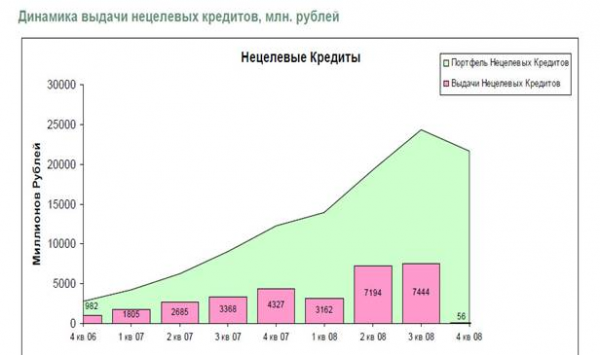

Нецелевые кредиты

Банк начал выдавать нецелевые кредиты в конце 2004 года. Принятие решений о предоставлении нецелевого кредита автоматизировано, и заемщику не обязательно быть уже существующим клиентом банка. Однако большинство продаж нецелевых кредитов осуществляется с использованием технологии перекрестных продаж, когда существующему заемщику, как правило, предварительно получившему и выплатившему целевой кредит, предлагается еще и нецелевой кредит с предустановленным лимитом.

В 2008 году Банк предлагал шесть основных кредитных продуктов. Это четыре кредитных продукта под марками «Стандарт», «Премиум», «Кредит без комиссий» и «Простое решение» – для тех, кто уже является клиентами Банка, и два кредитных продукта под марками «Кредит на все» и

«Прайм» – для тех, кто ранее не являлся клиентом Банка. Кредиты отличаются ставками, сроками, размером и формой выдачи.

По итогам 2008 года нецелевые кредиты стали самым значимым продуктом в портфеле Банка, их доля в кредитном портфеле на конец 2008 г. составила 41%. Средняя сумма нецелевого кредита в 2008 г. составила 92,8 тыс. рублей, средний срок – 32 месяца.

Целевые кредиты

Целевые кредиты были первыми кредитными продуктами Банка (Банк начал предоставлять их в марте 2004 года) и до сегодняшнего дня остаются одним из наиболее значимых продуктов: их доля в кредитном портфеле Банка по состоянию на конец 2008 года составляет 25%, то есть на сегодняшний день они являются вторым по значимости кредитным продуктом Банка.

Целевые кредиты выдаются в розничных магазинах бытовой техники и электроники и в мебельных магазинах. Принятие решение о предоставлении кредита, как и в случае с целевыми кредитами, автоматизировано и принимается Банком непосредственно в магазине в течение 15-20 минут на основании заявления и паспорта заемщика. Целевые кредиты выдаются на срок от 3-х до 48-х месяцев в объеме от 3 000 до 150 000 рублей.

Основными партнерами Банка по выдаче целевых кредитов являются крупные розничные сети. В 2008 году «Ренессанс Кредит» существенно расширил партнерскую сеть и начал сотрудничество с крупнейшими сетями салонов связи «Евросеть»и «Связной», а также с одной из крупнейших сетей бытовой техники и электроники в России DOMO.

Автокредиты

Банк начал предоставлять автокредиты в конце 2004 года. На конец 2008 года их доля в портфеле Банка составляет 22%. Средняя сумма выданного в 2008 г. автокредита равна 266 тыс. рублей, средний срок – 46 месяцев, средний первоначальный взнос – 15%. Все кредиты обеспечиваются залогом приобретаемого автомобиля.

Банк предлагает два вида кредитов на покупку автомобиля (как новых, так и подержанных): экспресс-кредит и стандартный кредит, которые оформляются непосредственно в салонах –партнерах Банка.

Автокредиты выдаются физическим лицам старше 21 года, являющимися резидентами региона, вкотором выдается кредит.

Для получения экспресс-кредита необходимы паспорт и водительское удостоверение. Решение о выдаче кредита принимается в течение часа, максимальная сумма кредита – 750 тыс. рублей.

Для оформления стандартного кредита помимо паспорта и водительского удостоверения требуются копия трудовой книжки и справка о доходах. Решение о выдаче кредита принимается в течение одного дня с момента предоставления полного пакета документов, максимальная сумма кредита – 1,5 млн. рублей.

Приобретаемый автомобиль оформляется в залог в обеспечение исполнения заемщиком обязательств по кредиту и страхуется в страховой компании. Договор страхования заключается на 1 год с обязательством дальнейшей пролонгации до момента погашения кредита.

Выгодоприобретателем по рискам «Угон/хищение» и «Полная гибель» транспортного средства является Банк.

Максимальный срок, на который предоставляется кредит, составляет 60 месяцев как для стандартного, так и для экспресс-кредита. Данное направление деятельности представлено во всех регионах присутствия, а в число основных партнеров Банка в предоставлении автокредитов входят крупнейшие автодилеры.

Кредитные карты

С ноября 2005 года Банк предлагает своим клиентам кредитные карты Master Card и Visa.

Банк активно практикует два основных подхода к массовой эмиссии:

- продажа карт моментального выпуска, а так же классических и золотых карт в отделениях банка новым клиентам;

— перекрестная продажа кредитных карт всех типов существующим клиентам, у которых уже есть частично выплаченные потребительские кредиты банка. Перекрестные продажи предполагают использование двух подходов: повышение уровня продукта (предоставление карты с лучшими

условиями) и массовые перекрестные продажи (кредитные карт предлагаются получателям потребительских кредитов, соблюдающим условия погашения этих кредитов).

На конец 2008 года средний кредитный лимит по эмитированным кредитным картам составляет 31,5 тыс. рублей. Средний размер задолженности составляет 18,7 тыс. рублей.

По состоянию на конец 2008 года, Банком эмитировано около 2,893 тысяч кредитных карт.

По кредитной карте Банком предоставляется револьверный (возобновляемый) кредит. Максимальный размер кредитной линии составляет 175,000 — 200,000 рублей по картам моментального выпуска, 300,000 рублей по стандартным и классическим картам, а так же 500,000 рублей по золотым картам.

Моментальная кредитная карта (MasterCard Standard Unembossed или VISA Classic Unembossed) выдается в точках продаж Банка, в присутствии клиента, в течение 15-20 минут; данная карта не является именной; средний первоначальный лимит по карте в среднем составляет 25,000 рублей, который впоследствии может быть увеличен до 175,000 — 200,000 рублей.

Стандартные (MasterCard Standard Unembossed) и классические кредитные карты (MasterCard Standard) выдаются, в основном, существующим клиентам Банка, которые имеют ранее выданный потребительский кредит, и зарекомендовали себя добросовестными заемщиками.

Премиальная кредитная карта (MasterCard Gold) предоставляется клиентам с уровнем дохода выше среднего. В последнее время Банк значительно увеличил долю этих карт в своем портфеле.

У подавляющего большинства всех типов выдаваемых кредитных карт льготный период кредитования составляет 50 дней, отсутствуют ежемесячная комиссия за обслуживание счета и комиссия за годовое обслуживание, комиссия за снятие наличных составляет 3,9% от суммы операции, но не менее 200 рублей. Некоторые карты, преимущественно эмитированные Банком до августа 2007 года, имеют ежемесячную комиссию за обслуживание счета в размере 1,99%.

Карты, распространяемые в отделениях Банка, могут иметь комиссию за годовое обслуживание, которая для разных типов карт составляет от 300 до 3 600 рублей. Наиболее широко применяемыми процентными ставками по кредиту, на сегодняшний день являются: ставка в 26% годовых на операции в предприятиях торговли и сервиса и ставка в 39% годовых на снятие наличных.

Помимо кредитных продуктов Банк предлагает своим клиентам различные виды страховых продуктов, разработанных страховыми компаниями – партнерами Банка. Клиенты Банка могут подключиться к программе страхования жизни и здоровья при оформлении целевых, нецелевых, автокредитов и кредитных карт. Страховые полисы КАСКО предлагаются клиентам совместно с автокредитами. Вместе с кредитными картами клиентам предлагается подключиться к программе защиты от мошеннических операций, которые могут быть вызваны утратой карты в случае ее утери или кражи.

Совокупный комиссионный доход от предложения клиентам страховых продуктов партнеров Банка составил в 2008 году 2 788 млн.руб.

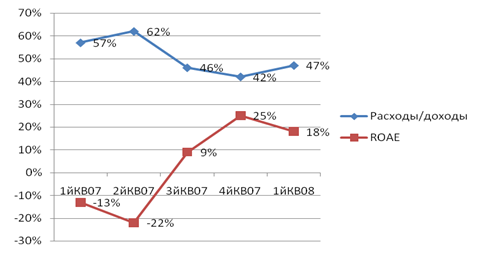

Чистая прибыль банка в I квартале 2008г. составила 14,3 млн.долл. против убытка в 3,6 млн. долл. в I квартале 2007г.

Была существенно повышена эффективность, что стало возможным благодаря внедрению системы контроля затрат (отдел снабжения, тендерные комитет и т.д.).

Это позволило снизить за год отношение затрат к доходам с 57% до 47%.

Несмотря на уверенный рост, качество кредитного портфеля остается стабильным. Доля проблемных кредитов не превышает 3,9%.

Ключевые показатели:

- Совокупный портфель свыше 1.9 млрд.долл.;

- Свыше 5 млн. кредитов выдано с начала;

- Свыше 1.6 млн. активных клиентов;

- 63 региона, 72 отделения и 12,600 точек.

Объем выданных кредитов в I кв. 2008 вырос за год на 152% до 603 млн. долл. Кредиты выданные в I кв. 2008 включали:

- целевые кредиты 49%

- нецелевые кредиты 24%

- кредитные карты 15%

- автокредиты 12%

Банк присутствует в большинстве регионов России и продолжает развивать сеть точек продаж в покрываемых регионах. На конец первого квартала сеть насчитывала 12,602 точки.

Активы.

В I кв. 2008 активы выросли на 13% до 2.1 млрд. долл.

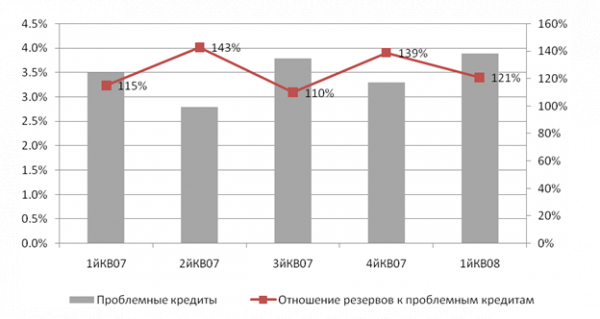

В I кв. 2008 кредитный портфель вырос на 20%. Предложение новых кредитных продуктов (например, кредиты на покупку мобильных телефонов) привело к ожидаемому увеличению отношения резервов под возможные потери к совокупному портфелю — с 4.3% до 4.6%.

В I кв. 2008 структура кредитного портфеля практически не изменилась:

- целевые кредиты 43%

- нецелевые кредиты 30%

- автокредиты 18%

— кредитные карты 9%

| Млн. долл. США | 2007г. | I кв. 2008г. | Изм. |

| Всего активов | 1855 | 2090 | +13% |

| Денежные средства и активы | 200 | 104 | -48% |

| Обязательные резервы в ЦБ | 20 | 39 | +96% |

| Портфель за вычетом резервов | 1.565 | 1.877 | +20% |

| Совокупный портфель | 1.639 | 1.968 | +20% |

| Целевые кредиты | 716 | 839 | +17% |

| Нецелевые кредиты | 498 | 592 | +19% |

| Кредитные карты | 123 | 183 | +49% |

| автокредиты | 294 | 346 | +18% |

| Резервы под обесценение | 70 | 91 | +23% |

| Основные и нематер. активы | 52 | 55 | +6% |

| Резервы/совокупный портфель | 4,3% | 4,6% | |

| Совокупный портфель/активы | 88,4% | 94,2% |

Прибыльность.

В конце 2007 года Банк впервые достиг прибыльности и продолжил наращивать ее по всем основным показателям в I кв. 2008 .

Операционный доход увеличился более чем вчетверо по сравнению с I кв. 2007, достигнув 75.6 млн. долл. Это стало возможным в основном благодаря росту чистого процентного дохода и чистого комиссионного дохода, каждый из которых увеличился более чем на 20 млн. долл. по сравнению с I кв. 2007.

Внедрение системы контроля затрат, отдела снабжения и тендерного комитета значительно улучшило эффективность деятельности, что, в свою очередь, позволило снизить отношение затрат к доходам с 57% в I кв. 2007 до 47% в I кв. 2008. Планируемый уровень на конец 2008 — 40%.

Показатели поквартально

Проблемные кредиты

Фондирование

Рост кредитного портфеля отразился и на обязательствах, которые в I кв. 2008 увеличились на 13%, достигнув 1,751 млн. долл.

В I кв. 2008 Банк использовал альтернативные источники фондирования, включая привлечение средств на счета и депозиты корпоративных клиентов.

В I кв. 2008 показатель достаточности капитала снизился с 17.2% до 15.8%. Принимая во внимание прибыльность Банка и поддержку акционеров, значение этого показателя до конца 2008 года будет оставаться в пределах 14-16%.

Структура обязательств и капитала

Глава III. Направление совершенствования кредитной политики коммерческого банка

3.1 Развитие кредитной политики коммерческого банка «Ренессанс Капитал» (ООО)

Стратегия развития Банка нацелена на сохранение команды и технологий в условиях финансового кризиса в России:

- Поддержание одной из лучших систем управления рисками в отрасли, основанной на постоянном мониторинге портфеля и позволяющей динамично изменять процедуры управления рисками;

- Поддержание одной из лучших на рынке IT-платформ с легко масштабируемой инфраструктурой;

- Эффективное управление ликвидностью и своевременное погашение обязательств перед инвесторами;

- Развитие услуг, основанных на получении непроцентного дохода, в условиях затрудненного доступа к рынкам капитала;

- Поддержание качества портфеля на высоком уровне за счет инициатив по реструктуризации кредитов и за счет совершенствования системы риск-менеджмента;

- Сохранение собственного капитала и дальнейшая диверсификация источников финансирования;

- Поддержание на высоком уровне и дальнейшее улучшение системы финансового контроля, аудита и корпоративного управления;

- Увеличение прозрачности и открытости для клиентов и инвесторов.

Ренессанс Капитал, несмотря на сложные условия и существенно возросшую нагрузку на Банк, его сотрудников и инфраструктуру, продолжает свою деятельность в полном объеме, предоставляя все виды услуг постоянным и новым клиентам, физическим и юридическим лицам, работающим во всех отраслях экономики.

Сложные экономические условия вызывают необходимость изменения кредитной политики Банка. Эти условия характеризуются следующими факторами: