бухгалтерский учет смета доход

В настоящее время, когда ресурсы государства в связи с кризисом в экономике сильно ограничены и оно с трудом выполняет взятые на себя обязательства, необходимо оптимизировать порядок предоставления средств из бюджета, добиваясь, чтобы они использовались с наибольшим эффектом. Для этого следует улучшить систему распределения средств, методику планирования расходов бюджета, а также искоренить хищения бюджетных средств и минимизировать их нецелевое использование. Данные мероприятия невозможны без модернизации системы бюджетного финансирования, от которой зависит бесперебойное финансовое обеспечение государственных задач.

Бюджетное финансирование — это предоставление денежных средств из бюджета на указанные в бюджете цели, а не их расходование. В основу понятия заложен завершающий этап распределения денежных средств, а не техническое оформление перечисления средств из бюджета [с.16, с.18].

Расходование бюджетных средств производится в строгом соответствии с утвержденными сметами доходов и расходов. Бюджетные учреждения не имеют права перерасходовать выделенные бюджетные средства и выходить за рамки выделенных ассигнований по каждому элементу экономической классификации расходов бюджетов.

Все активы, поступающие в распоряжение бюджетных учреждений, делятся на активы, приобретенные за счет бюджетных средств, и активы, приобретенные за счет внебюджетных средств. Естественно, что из находящихся в распоряжении бюджетных организаций средств, большая часть — это бюджетные ассигнования, затем следуют средства целевого назначения, безвозмездные поступления и средства, полученные от предпринимательской деятельности [25, с.15].

Целью данной работы является раскрытие особенностей бухгалтерского учета в бюджетных организациях, исполнения сметы доходов и расходов по бюджетным средствам и внебюджетным источникам бюджетными организациями, а также разработка и предложение мероприятий по совершенствованию бухгалтерского учета и учетного процесса на примере ЦРБ г. Нефтекамска

Задачами данной работы являются:

1) раскрыть теоретические основы организации бухгалтерского учета в бюджетных организациях;

2) дать общую характеристику управления;

3) показать особенности бухгалтерского учета в ЦРБ г. Нефтекамска

4) проанализировать исполнение сметы доход и расходов за три последних года по ЦРБ г. Нефтекамска;

5) раскрыть пути совершенствования организации бухгалтерского учета в бюджетных организациях а также исполнения смет доходов и расходов бюджетных организаций;

Бухгалтерский учет, анализ и контроль кассовых операций

... налоговые обязательства Цель дипломной работы состоит в изучении теоретических и практических аспектов бухгалтерского учета, анализа и контроля денежных средств в кассе бюджетного учреждения. Таким образом, предметом исследования работы выступают кассовые операции с денежными средствами. Объектом исследования является ...

6) рассчитать экономический эффект от разработанных мероприятий по совершенствованию бухгалтерского учета и учетного процесса.

Работа состоит из: введения, трех глав, заключения и списка использованной литературы.

Первая глава раскрывает теоретические основы организации бухгалтерского учета в бюджетных организациях. Здесь также рассмотрено нормативное регулирование бухгалтерского учета в бюджетных организациях.

Во второй главе раскрыты особенности бухгалтерского учета в ЦРБ г. Нефтекамска. Дана краткая характеристика управления, его организационная структура. Рассмотрен процесс учета и контроля средств целевого финансирования, а также внебюджетных средств. Рассмотрен процесс составления, утверждения смет доходов и расходов по бюджетным средствам и внебюджетным источникам.

В третьей главе даны предложения по совершенствованию бухгалтерского учета и учетного процесса в ЦРБ г.Нефтекамска, исполнению смет доходов и расходов по бюджетным средствам и внебюджетным источникам, а также по укреплению доходной части по внебюджетным источникам. Кроме того рассчитан экономический эффект на основе предложенных мероприятий.

В заключении подводятся итоги по проделанной работе, а также приведен общий эффект от разработанных мероприятий по совершенствованию бухгалтерского учета в ЦРБ г.Нефтекамска.

1. Теоретические основы организации бухгалтерского учета в бюджетных организациях

1 Нормативное регулирование бухгалтерского учета в бюджетных организациях

Основными нормативными правовыми документами, регулирующими бухгалтерский учет в Российской Федерации являются:

1. Гражданский Кодекс РФ ч.ч. 1 и 2

2. Налоговый кодекс РФ ч.ч.1 и 2.

- Закон РФ «О бухгалтерском учете» № 129-ФЗ от 21.11.96г.

- Приказ Минфина РФ от 06.07.99 № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99).

- Приказ Минфина РФ от 25.05.99 № 38н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации»

- Приказ Минфина РФ от 10.06.99 № 39н «О форме 4-ДВС «Отчет о движении внебюджетных средств»

— Приказ Минфина РФ от 02.02.99 № 9н «Об утверждении Правил оформления и выдачи в 1999 году разрешений на открытие счетов организаций, финансируемых из федерального бюджета, по учету средств, полученных от предпринимательской и иной приносящей доход деятельности»

- Приказ Минфина РФ от 10.03.99 № 20н и Министерства РФ по налогам и сборам от 10.03.99 № ГБ-3-04/39 «Об утверждении Положения о порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке»

- Письмо Минфина РФ от 26.04.99 № 03-15-17/187 «О правомочности органов исполнительной власти разрешать своим подведомственным учреждениям перераспределять полученные ассигнования с одного кода экономической классификации на другой»

Закон о бухгалтерском учете устанавливает единые правовые методологические основы бухгалтерского учета и отчетности на территории России для всех организаций, являющихся юридическими лицами, определяет сущность бухгалтерского учета и его задачи, основные понятия, используемые в учете, основные правила его ведения, оценки имущества и обязательств, порядок регулирования, организации и ведения бухгалтерского учета и представления бухгалтерской отчетности, состав бухгалтерской отчетности, порядок и сроки ее представления, а также взаимоотношения по этим вопросам организаций с внутренними и внешними потребителями информации, включая органы государственного управления.

Система подготовки бухгалтеров в Российской Федерации

... с этим. Какова же система подготовки бухгалтерских кадров в Российской Федерации. 1. Профессия бухгалтер сегодня и система подготовки бухгалтеров В годы перестройки многие ... предприятия. Развитие бухгалтерского учета и отчетности невозможно без совершенствования бухгалтерского образования. Бухгалтерское образование требуется в финансово-кредитных учреждениях, компаниях, налогово-бюджетных и ...

В Инструкции по бухгалтерскому учету в бюджетных учреждениях содержатся указания по организации бухгалтерского учета в бюджетных организациях, приведены План счетов для них и указания по порядку учета на счетах. В приложениях к Инструкции приведены формы первичных документов и учетных регистров, корреспонденции субсчетов по основным бухгалтерским операциям и перечень изменений и дополнений, вносимых в нормативные правовые акты Минфина Российской Федерации.

Указанная Инструкция распространяется на все бюджетные учреждения — организации, созданные органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических и иных функций некоммерческого характера, деятельность которой финансируется из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы доходов и расходов.

Порядок ведения бухгалтерского учета в бюджетных учреждениях, установленный Инструкцией, распространяется на централизованные бухгалтерии, созданные при органах государственной власти Российской Федерации, органах государственной власти субъектов Российской Федерации, органах местного самоуправления и бюджетных учреждениях, а также на учреждения и организации, создаваемые российскими академиями наук, имеющими государственный статус [15, с.3].

Бюджетные учреждения могут выступать в качестве получателей средств бюджета, распорядителей и главных распорядителей средств. Министерства, иные федеральные органы исполнительной власти вправе выделять ассигнования по распорядителям и получателям средств бюджета, находящимся в его ведении, и на собственное содержание, являясь, таким образом, одновременно главными распорядителями средств и получателями. Распорядители средств бюджета получают ассигнования от главного распорядителя для их распределения между получателями средств бюджета, находящимися в их ведении.

Инструкция является документом, формирующим учетную политику каждого бюджетного учреждения, комплексно решающим вопросы бюджетного бухгалтерского учета в бюджетных учреждениях.

В соответствии с положениями гражданского и бюджетного законодательства бюджетные учреждения вправе согласно целям своей деятельности получать доходы от предпринимательской деятельности, в том числе доходы от оказания платных услуг, доходы от использования имущества, закрепленного за бюджетными учреждениями на праве оперативного управления и иные доходы.

Инструкция в соответствии со статьей 298 ГК РФ предусматривает раздельный учет бюджетных и внебюджетных средств. Согласно п.6 Инструкции, помимо единого баланса по средствам, полученным из внебюджетных источников, составляется отдельный баланс.

Планирование и исполнение сметы доходов и расходов по средствам из внебюджетных источников должно осуществляться по предметным статьям экономической классификации расходов бюджетов Российской Федерации.

Контроль за исполнением бюджета в Российской Федерации

... приемов, средств или способов, применяемых при осуществлении контрольных функций. 1.2. Нормативно-правовые документы, регулирующие контроль за исполнением бюджета Финансово-бюджетный контроль осуществляется ... улучшению качества работы проверяемых организаций. Одна из форм финансового контроля — контроль рублем, свойственный сфере коммерческих отношений. Это контроль за хозяйственной деятельностью ...

В процессе разработки Инструкции проведена инвентаризация форм первичных документов и регистров учета, которой упорядочивается применение форм первичных документов и регистров учета в бюджетных учреждениях, которые в полном объеме по всем участкам приведены в Приложении №1 к Инструкции.

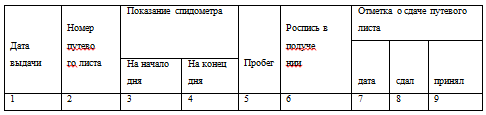

В формы документов, приведенные в Приложении №1 к Инструкции, были внесены изменения с учетом особенностей бюджетного учета в современных условиях и в увязке с унифицированными формами первичной документации, утвержденными Госкомстатом России, Минфином России и Минэкономики России в соответствии с постановлением Правительства Российской Федерации №835 от 08.07.97г. «О первичных документах». Отдельные документы из унифицированных форм первичной документации полностью подходят для бюджетных учреждений и в тексте Инструкции отмечены как типовые межотраслевые формы, без их воспроизведения в приложении №1 к Инструкции, например, путевой лист, товарно-транспортная накладная и так далее [32, с.4].

Правильная организация бухгалтерского учета — основа составления достоверного и документально обоснованного отчета об исполнении бюджета соответствующего уровня, обеспечивающего открытость бюджетного процесса, особенно на стадии исполнения бюджетов.

В целях правового урегулирования такой важной сферы отношений в области государственных финансов, как учет исполнения бюджетов, Главным управлением федерального казначейства была разработана Инструкция по бухгалтерскому учету исполнения бюджетов, утвержденная приказом Минфина РФ №15н от 17.02.99г. и зарегистрированная Минюстом России от 22.04.99г. (регистрационный номер 1765).

Более чем полугодовая работа специалистов Минфина России, территориальных органов федерального казначейства и финансовых органов субъектов Российской Федерации дала свои положительные результаты.

Инструкция по бухгалтерскому учету исполнения бюджетов — это обобщение существовавшего опыта бухгалтерского учета исполнения как государственного бюджета СССР, так и бюджетов всех уровней в Российской Федерации. В ней определены концептуальные положения и общие принципы ведения бухгалтерского учета применительно к казначейской системе исполнения бюджета.

Исходя из того, что финансовая система России является единой, в Инструкции урегулированы вопросы учета исполнения бюджетов всех уровней. При этом значение Инструкции состоит еще в том, что она должна стать надежной базой для совершенствования процедур исполнения бюджетов субъектов Российской Федерации и местных бюджетов, обеспечивая при этом реальное единство методологической базы исполнения бюджетов всех уровней.

Можно отметить, что Инструкция по бухгалтерскому учету исполнения бюджетов, предусмотренные в ней счета объективно способствуют переходу субъектов Российской Федерации и местных бюджетов на казначейскую систему исполнения бюджетов.

Основными задачами бухгалтерского учета исполнения бюджетов всех уровней, сформулированными в Инструкции, являются (исходя из социальной значимости этой работы) формирование полной и достоверной отчетности об исполнении бюджетов, контроль за соблюдением бюджетного законодательства, обеспечение формирования информации для исполнительных и представительных органов власти, иных внутренних и внешних пользователей. Возможность получения достоверной информации об исполнении бюджета должны иметь не только государственные органы, но и кредиторы-владельцы государственных ценных бумаг.

Организация и опыт работы органов федерального казначейства по ...

... который осуществляет обработку платежей, ведет бухгалтерский учет соответствующего бюджета, составляет бюджетную отчетность и осуществляет финансовое управление средствами бюджета. Когда речь идет о казначейском исполнении бюджета или о казначействе вообще, то нередко возникают ...

Для выполнения декларируемых задач в качестве объектов учета исполнения бюджетов выступают составные части бюджета, проявляющиеся на всех стадиях его исполнения: доходы, расходы бюджета, средства от предпринимательской и иной деятельности, бюджетные ассигнования, лимиты бюджетных обязательств, подтвержденные бюджетные обязательства, источники финансирования дефицита бюджета, бюджетные ссуды (кредиты), государственный долг, обязательства заемщиков средств бюджета по уплате процентов за пользование бюджетными ссудами, расчеты, возникающие в ходе исполнения бюджетов, результаты исполнения бюджета [9, п.6].

Инструкция не ограничивается перечислением типовых бухгалтерских записей и характеристикой бухгалтерских счетов, но и определяет документы и регистры бухгалтерского учета, порядок совершения в них записей.

Одной из особенностей Инструкции является применение, наряду с кассовым методом, учет исполнения бюджета по методу начислений. Так, учету подлежат начисленные проценты, причитающиеся к получению и выплате по средствам на возвратной основе. В дальнейшем такой подход позволит обеспечить учет на балансовых счетах обязательств федерального бюджета перед кредиторами казны, задолженности по заработной плате.

В отличие от ранее действовавших инструкций по учету исполнения бюджетов в настоящее время объектом учета стали бюджетные ссуды (кредиты), а также государственный долг, что позволит составить баланс исполнения бюджета с отражением всех денежных активов и пассивов Российской Федерации, образовавшихся в ходе исполнения бюджетов всех уровней.

В Инструкции предусмотрены балансовые счета для учета средств, получаемых от предпринимательской и иной деятельности, подлежащие применению при обслуживании учреждений через соответствующие лицевые счета, открытые в органах федерального казначейства. Для субъектов Российской федерации и муниципальных образований учет средств от предпринимательской и иной деятельности учреждений является дальнейшим шагом на пути реализации принципа полноты исполнения бюджета в условиях казначейской системы.

Особое место в Инструкции занимают вопросы межбюджетных отношений — взаимные расчеты между бюджетами, учитывающие федеративное устройство Российской Федерации.

С принятием Инструкции по бухгалтерскому учету исполнения бюджетов в состав отчетности по исполнению бюджетов подлежит включению не только отчет об исполнении, составляемый в соответствии с кодами бюджетной классификации Российской Федерации, но и баланс исполнения бюджета, отражающий все активы и пассивы, возникающие при исполнении бюджета текущего года и прошлых лет. Баланс исполнения бюджета, характеризующий дефицит (профицит) исполнения бюджета, состояние расчетов с кредиторами (объем государственного (муниципального) долга) и заемщиками средств бюджета, заключает в себе необходимую для пользователей информацию о состоянии государственных финансов [26, с.16].

2 Организация бухгалтерского учета в бюджетных организациях

Финансирование бюджетных учреждений на расходы в соответствии с утвержденными сметами может осуществляться за счет федерального, республиканского и местных бюджетов.

Основы бухгалтерского учета в бюджетном учреждении (Администрация ...

... и основ ведения бухгалтерского учета в бюджетных учреждениях; рассмотрение бухгалтерского учета в бюджетных учреждениях на примере Администрации Серпуховского муниципального района; формулировка предложений по совершенствованию бухгалтерского учета в бюджетных учреждениях. Объект исследования дипломной работы - система бухгалтерского учета в бюджетных учреждениях. Теоретическую и методологическую ...

Основным принципом бюджетного финансирования является предоставление государством средств безвозвратно, так как бюджетные учреждения не имеют своих доходов для возвратности указанных средств.

Второй принцип бюджетного финансирования заключается в том, что бюджетные учреждения получают средства не под план, а по мере фактического выполнения заданий плана с учетом правильности освоения и использования ранее выделенных средств.

Третий принцип — строго целевое использование бюджетных средств для финансирования определенных затрат, предусмотренных планом деятельности учреждения. Целевое использование бюджетных средств позволяет осуществлять систематический контроль за деятельностью бюджетных учреждений со стороны вышестоящих организаций и финансовых органов.

При финансировании бюджетных учреждений соблюдается строгий режим экономии в расходовании государственных средств.

Руководители учреждений, которым предоставлено право распоряжаться бюджетными средствами по целевому назначению в пределах утвержденной сметы, являются распорядителями кредитов [13, с.34].

Одной из главных задач бухгалтерского учета в бюджетных организациях является точный учет и контроль расходов, осуществляемых организациями и учреждениями. Бухгалтерский учет бюджетных структур — это прежде всего учет исполнения сметы расходов. Расходы по бюджету в учреждениях и организациях учитывают в соответствии со структурой бюджетной классификации Российской Федерации. Производимые расходы считаются действительными при наличии подтверждающих и других правильно оформленных документов.

Расходы, производимые учреждениями на мероприятия, предусмотренные по сметам доходов и расходов, финансируемым из федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов, а также осуществляемым за счет средств, полученных от предпринимательской деятельности, целевых средств и безвозмездных поступлений, являются фактическими расходами учреждения, включая расходы по неоплаченным счетам кредиторов, обязательствам перед бюджетом, государственными внебюджетными фондами, начисленной заработной плате и др. [15, с.107].

Бюджетные учреждения осуществляют учет исполнения смет доходов и расходов по бюджетным средствам и средствам, полученным за счет внебюджетных источников, в соответствии с Федеральным законом

«О бухгалтерском учете» и Инструкцией по бухгалтерскому учету в бюджетных организациях.

Настоящая Инструкция предусматривает:

1) план счетов бухгалтерского учета в учреждениях;

2) мемориально-ордерную форму ведения бухгалтерского учета;

3) способ применения субсчетов плана счетов бухгалтерского учета расходов как бюджетных средств для отражения операций по исполнению сметы доходов и, так и средств, полученных за счет внебюджетных источников;

4) формы первичных учетных документов и регистров бухгалтерского учета;

5) методы оценки активов и обязательств;

6) корреспонденцию субсчетов по основным бухгалтерским операциям;

7) другие вопросы организации бухгалтерского учета.

Бухгалтерский учет исполнения сметы доходов и расходов по бюджетным средствам и средствам, полученным за счет внебюджетных источников, ведется по плану счетов, предусмотренному настоящей Инструкцией, с составлением единого баланса по указанным средствам, и отдельного баланса по средствам, полученным за счет внебюджетных источников.

Учет денежных средств на расчетных и специальных счетах в банках

... является организация учета денежных средств на расчетных и специальных счетах в банках. Цель работы – изучить учет денежных средств на расчетном и специальных счетах в банках. На основании цели поставлены Раскрыть сущность расчетного счета; Проанализировать основные требования к ведению бухгалтерского учета по расчетному счету и специальным счетам в банках; Определить ...

Бухгалтерский учет в учреждениях ведется в валюте Российской Федерации — в рублях и копейках.

Ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке.

Руководители учреждений несут ответственность за организацию бухгалтерского учета в учреждениях, соблюдение действующего законодательства при выполнении финансово-хозяйственных операций и хранение бухгалтерской документации.

При централизации бухгалтерского учета за руководителями обслуживаемых учреждений сохраняются права получателей (в частности, в пределах ассигнований, предусмотренных в утвержденной распорядителем сметой доходов и расходов: получать в установленном порядке авансы на хозяйственные и другие нужды; разрешать выдачу авансов и заработной платы работникам учреждения; расходовать в соответствии с установленными нормами материалы, продукты питания и другие материальные ценности на нужды учреждения; утверждать авансовые отчеты подотчетных лиц, документы по инвентаризации, акты о списании пришедших в ветхость и негодность основных средств и других материальных ценностей в соответствии с действующим законодательством; решать другие вопросы, относящиеся к финансово-хозяйственной деятельности учреждения).

Учреждения расходуют бюджетные средства и средства, полученные за счет внебюджетных источников, по целевому назначению в соответствии с действующим законодательством и в меру выполнения мероприятий, предусмотренных сметами доходов и расходов, строго соблюдая финансово-бюджетную дисциплину и обеспечивая экономию материальных ценностей и денежных средств.

Бухгалтерский учет исполнения сметы доходов и расходов учреждения в зависимости от объема учетной работы ведется самостоятельным структурным подразделением (централизованной бухгалтерией), возглавляемым главным бухгалтером, или главным бухгалтером (бухгалтером) в случаях отсутствия самостоятельного структурного подразделения [14, с.65].

Главный бухгалтер подчиняется непосредственно руководителю учреждения, несет ответственность за ведение бухгалтерского учета, а также своевременное представление полной и достоверной бухгалтерской отчетности.

Главный бухгалтер утверждает должностные инструкции для работников бухгалтерии. Распределение служебных обязанностей в бухгалтериях производится по функциональному признаку, т.е. за каждой группой работников или отдельным работником, в зависимости от объема работ, закрепляется определенный участок.

Все структурные подразделения, входящие в состав учреждения, а также учреждения, обслуживаемые централизованными бухгалтериями, обязаны своевременно передавать в бухгалтерию необходимые для бухгалтерского учета и контроля документы (копии выписок из приказов и распоряжений, относящиеся непосредственно к исполнению сметы доходов и расходов, а также всякого рода договоры, акты выполненных работ и др.).

Значение и классификация бухгалтерских документов

... первичной учетной документации; система финансовой, первичной и отчетной бухгалтерской документации бюджетных учреждений и организаций; система расчетно-денежной документации; система организационно-распорядительной документации. Весь процесс документирования бухгалтерского учета и отчетности подробно расписан в нормативных документах, ...

Требования главного бухгалтера в части порядка оформления и представления в бухгалтерию необходимых документов и сведений являются обязательными для всех работников учреждения, а при централизации учета — для всех обслуживаемых учреждений.

Бухгалтерский учет в учреждении должен обеспечивать систематический контроль за ходом исполнения смет доходов и расходов, состоянием расчетов с юридическими и физическими лицами, сохранностью денежных средств и материальных ценностей.

В обязанности бухгалтерских служб входит:

1) ведение бухгалтерского учета в соответствии с требованиями действующего законодательства Российской Федерации, настоящей Инструкции и других нормативных правовых актов;

2) осуществление предварительного контроля за соответствием заключаемых договоров объемам ассигнований, предусмотренных сметой доходов и расходов или лимитам бюджетных обязательств при казначейском обслуживании получателей через лицевые счета; своевременным и правильным оформлением первичных учетных документов и законностью совершаемых операций;

3) контроль за правильным и экономным расходованием средств в соответствии с целевым назначением по утвержденным сметам доходов и расходов по бюджетным средствам и средствам, полученным за счет внебюджетных источников, с учетом внесенных в них в установленном порядке изменений, а также за сохранностью денежных средств и материальных ценностей в местах их хранения и эксплуатации;

4) финансирование учреждений, ведущих учет самостоятельно, а также контроль за исполнением ими смет доходов и расходов и правильной постановкой бухгалтерского учета;

5) начисление и выплата в установленные сроки заработной платы работникам, стипендий учащимся, студентам, аспирантам учебных заведений;

6) своевременное проведение расчетов, возникающих в процессе исполнения в пределах санкционированных расходов сметы доходов и расходов, с организациями и отдельными физическими лицами;

7) ведение учета доходов и расходов по средствам, полученным за счет внебюджетных источников;

8) контроль за использованием выданных доверенностей на получение имущественно-материальных и других ценностей;

9) участие в проведении инвентаризации имущества и финансовых обязательств, своевременное и правильное определение результатов инвентаризации и отражение их в учете;

10)проведение инструктажа материально ответственных лиц по вопросам учета и сохранности ценностей, находящихся на их ответственном хранении;

11)широкое применение современных средств автоматизации при выполнении учетно-вычислительных работ;

12)составление и представление в установленном порядке и в предусмотренные сроки бухгалтерской отчетности;

13)составление для утверждения руководителем учреждения смет доходов и расходов и расчетов (при отсутствии планового отдела или другого аналогичного структурного подразделения);

14)ведение массива нормативных и других документов по вопросам учета и отчетности, относящихся к компетенции бухгалтерских служб;

15)хранение документов (первичных учетных документов, регистров бухгалтерского учета, отчетности, а также смет доходов и расходов и расчетов к ним и т.п., как на бумажных, так и на машинных носителях информации) в соответствии с правилами организации государственного архивного дела.

Учет денежных документов

... -3 «Денежные документы» по фактическим затратам на их приобретение. Приход и расход их осуществляется в том же порядке, что и для наличных денег – выписывается приходный кассовый ордер на поступившие денежные документы и расходный кассовый ...

Представление первичных учетных документов в бухгалтерию регламентируется графиком документооборота, составленным главным бухгалтером и утвержденным руководителем учреждения. В централизованной бухгалтерии указанный график утверждается руководителем учреждения, при котором создана эта бухгалтерия. Материально ответственным и другим должностным лицам вручаются выписки из графика документооборота.

В учреждении все бухгалтерские документы, связанные с исполнением смет доходов и расходов по бюджетным средствам и средствам, полученным за счет внебюджетных источников, подписываются руководителем учреждения и главным бухгалтером или уполномоченными ими на то лицами. В централизованных бухгалтериях указанные бухгалтерские документы подписываются руководителем и главным бухгалтером учреждения, при котором создана централизованная бухгалтерия или уполномоченными ими на то лицами.

В случае разногласий между руководителем учреждения и главным бухгалтером по осуществлению отдельных хозяйственных операций первичные учетные документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя учреждения, который несет всю полноту ответственности за последствия осуществления таких операций и включения данных о них в бухгалтерский учет и бухгалтерскую отчетность.

Для ведения бухгалтерского учета в учреждении применяются разработанные с учетом специфики их деятельности формы класса 05 «Унифицированная система финансовой, учетной и отчетной бухгалтерской документации бюджетных учреждений и организаций» Общероссийского классификатора управленческой документации (ОКУД), согласно приложению №1 к Инструкции по бухгалтерскому учету в бюджетных учреждениях, и отдельные формы первичных учетных документов класса 03 ОКУД «Унифицированная система первичной учетной документации», утвержденные постановлением Государственного комитета Российской Федерации по статистике от 30 октября 1997 г. N71а (в соответствии с письмом Министерства юстиции Российской Федерации от 24 апреля 1999 г. N2879-ПК указанному постановлению государственная регистрация не требуется).

Все хозяйственные операции, проводимые учреждением, должны оформляться оправдательными документами. Оправдательные документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания.

Поступившие в бухгалтерию первичные учетные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных учетных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей).

В зависимости от технологии обработки учетной информации в первичные учетные документы могут быть включены дополнительные реквизиты (коды, контрольные отметки и т.п.), не нарушающие требований нормативных правовых актов и методических документов по бухгалтерскому учету.

За достоверность содержащихся в документах данных, а также за своевременное и надлежащее составление первичных учетных документов несут ответственность лица, создавшие и подписавшие эти документы.

В документах на приобретение материальных ценностей должна быть расписка материально ответственного лица в получении этих ценностей, а в документах, подтверждающих факт выполнения работы, — подписи о принятии результата работы ответственными (уполномоченными) лицами.

Документы, служащие основанием для записей в регистрах бухгалтерского учета, должны представляться в бухгалтерию в сроки, установленные графиком документооборота.

С лицами, предусмотренными действующим законодательством, ответственными за хранение денежных средств и товарно-материальных ценностей, заключаются в установленном порядке письменные договоры о полной индивидуальной материальной ответственности (ф. 523).

Получение материальных ценностей осуществляется лицом, полномочия которого подтверждаются доверенностью, оформленной по установленным формам (ф.М-2 (0315001) или ф.М-2а (0315002).

Материально ответственные лица представляют первичные учетные документы по приходу и расходу товарно-материальных ценностей при реестре сдачи документов ф.442 (по приходным и расходным документам).

После проведенной в присутствии материально ответственного лица проверки правильности оформления представленных первичных учетных документов реестр с подписью работника бухгалтерии возвращается материально ответственному лицу.

Аналитический учет ведется в регистрах бухгалтерского учета (на карточках, накопительных ведомостях, книгах, в том числе с применением пакетов прикладных программ ведения бухгалтерского учета и т.п.).

Порядок записей в регистрах бухгалтерского учета определен настоящей Инструкцией.

Карточки (кроме карточек по основным средствам) регистрируются в реестре карточек ф.279, который ведется для каждого счета отдельно. Карточки для учета основных средств регистрируются в описи инвентарных карточек по учету основных средств ф.ОС-10.

Карточки учета материалов, малоценных предметов и т.п. сдаются в архив в подшитом виде вместе с реестром карточек, регистрами бухгалтерского учета и другими бухгалтерскими документами ежегодно или один раз в два года. В такие же сроки сдаются в архив карточки учета основных средств, выбывших в течение года.

Опись инвентарных карточек по учету основных средств ф.ОС-10 сдается в архив, когда в ней имеются отметки о списании инвентаря по последней инвентарной карточке ф.ф.ОС-6 бюдж., ОС-8, ОС-9. Сдача инвентарных карточек в архив без описи осуществляется по реестру сдачи документов ф.442, в котором указываются номер карточки и название списанного инвентаря, а в централизованных бухгалтериях, кроме того, и наименование обслуживаемого учреждения.

В бухгалтерских книгах до начала записей номеруются все страницы (листы).

На последней странице листа за подписью главного бухгалтера делается надпись: «В настоящей книге всего пронумеровано (количество) страниц (листов)».

На каждой книге надписывается: наименование учреждения и год, на который книга открыта. В книге должно быть оглавление открытых в ней субсчетов. При переносе записей на другую страницу книги в оглавлении по данному субсчету делается отметка о переносе записи с указанием номеров новых страниц.

Книги бухгалтерского учета при наличии в них по истечении года свободных листов могут быть использованы для записи операций следующего года. В этих случаях книги сдаются в архив один раз в два года.

По окончании каждого месяца в регистрах бухгалтерского учета подсчитываются итоги оборотов и выводятся остатки по субсчетам.

Регистры бухгалтерского учета по синтетическим и аналитическим счетам открываются записями сумм остатков на начало года в соответствии с заключительным балансом и регистрами бухгалтерского учета за истекший год.

Если вышестоящей организацией при утверждении годового отчета сделаны исправления в заключительном балансе, то на основании соответствующего письменного распоряжения эти исправления вносятся как в регистры бухгалтерского учета прошлого года (путем исправительной бухгалтерской записи), так и в регистры бухгалтерского учета текущего года (путем изменения входящих остатков).

Для контроля за правильностью бухгалтерских записей по счетам синтетического и аналитического учета составляются оборотные ведомости: ф.285 (оборотная ведомость по счету (номер), ф.М-44 (оборотная ведомость по материальным запасам) и ф.326 (оборотная ведомость по основным средствам) по каждой группе аналитических счетов и материально ответственным лицам, объединяемых соответствующим синтетическим счетом. Оборотные ведомости составляются ежемесячно, кроме основных средств и малоценных предметов, по которым оборотные ведомости составляются ежеквартально. Итоги оборотов и остатки по каждому субсчету оборотных ведомостей сверяются с итогами оборотов и остатками этих субсчетов книги «Журнал — главная» ф.308. Записи в оборотных ведомостях могут производиться при необходимости в течение нескольких лет.

Бухгалтерский учет в учреждениях осуществляется по мемориально-ордерной форме бухгалтерского учета в соответствии с Инструкцией по бухгалтерскому учету в бюджетных учреждениях.

В отдельных случаях Министерство финансов Российской Федерации может разрешать федеральным органам исполнительной власти вести в учреждениях, находящихся в их ведении, бухгалтерский учет по журнально-ордерной форме бухгалтерского учета при наличии разработанных методических документов.

Проверенные и принятые к учету первичные учетные документы систематизируются по датам совершения операций (в хронологическом порядке) и оформляются раздельными мемориальными ордерами — накопительными ведомостями по операциям за счет бюджетных средств и средств, полученных за счет внебюджетных источников, которым присваиваются следующие постоянные номера:

1) мемориальный ордер 1 (накопительная ведомость по кассовым операциям) ф.381;

2) мемориальный ордер 2 (накопительная ведомость по движению бюджетных средств на субсчетах 090, 091, 097, 100, 101, 102) ф.381;

3) мемориальный ордер 3 (накопительная ведомость по движению средств, полученных за счет внебюджетных источников, на субсчетах 110, 111, 114, 115, 118) ф.381;

4) мемориальный ордер 4 (накопительная ведомость по расчетам чеками из лимитированных книжек) ф.323;

5) мемориальный ордер 5 (свод расчетных ведомостей по заработной плате и стипендиям) ф.405;

6) мемориальный ордер 6 (накопительная ведомость по расчетам

7) мемориальный ордер 8 (накопительная ведомость по расчетам с подотчетными лицами) ф.386

8) мемориальный ордер 9 (накопительная ведомость по выбытию и перемещению основных средств) ф.438;

9) мемориальный ордер 10 (накопительная ведомость по выбытию и перемещению малоценных предметов) ф.438;

10)мемориальный ордер 11 (свод накопительных ведомостей по приходу продуктов питания) ф.398;

11)мемориальный ордер 12 (свод накопительных ведомостей по расходу продуктов питания) ф.411;

12)мемориальный ордер 13 (накопительная ведомость по расходу материалов) ф.396;

13)мемориальный ордер 14 (накопительная ведомость по доходам, прибылям (убыткам) ф.409;

14)мемориальный ордер 15 (свод ведомостей по расчетам с родителями за содержание детей в детских учреждениях) ф.406.

По остальным операциям и по операциям «сторно» составляются отдельные мемориальные ордера ф.274, которые нумеруются, начиная с номера 16 за каждый месяц.

Записи в мемориальные ордера осуществляются по мере совершения операций, но не позднее следующего дня (по получении первичного учетного документа), как на основании отдельных документов, так и на основании группы однородных документов. Корреспонденция субсчетов в мемориальном ордере записывается в зависимости от характера операций по дебету одного субсчета и кредиту другого субсчета или дебету одного субсчета и кредиту нескольких субсчетов (кредиту одного субсчета и дебету нескольких субсчетов).

Для отражения фактических расходов по кодам экономической классификации расходов бюджетов Российской Федерации применяется расшифровка к мемориальному ордеру ф.803.

Мемориальные ордера подписываются главным бухгалтером или его заместителем и исполнителем, а при централизации учета, кроме того, и руководителем группы учета.

Книга «Журнал — главная» ф.308 открывается записями сумм остатков на начало года в соответствии с заключительным балансом за истекший год. Учет в книге «Журнал — главная» ведется по субсчетам, определенным планом счетов настоящей Инструкции для ведения операций по бюджетным средствам и средствам, полученным за счет внебюджетных источников.

Для обеспечения раздельного учета операций по бюджетным средствам и средствам, полученным за счет внебюджетных источников (материальные ценности, средства в расчетах и другие), субсчету присваивается отличительный признак в виде номера (по бюджетным средствам — 1, по средствам, полученным за счет внебюджетных источников: 2 — по предпринимательской деятельности, 3 — по целевым средствам и безвозмездным поступлениям).

Записи в ф.308 производятся по мере составления мемориальных ордеров, а при составлении мемориальных ордеров-накопительных ведомостей, один раз за месяц. Сумма мемориального ордера записывается сначала в графу «Сумма по ордеру», а затем в дебет и кредит соответствующих субсчетов. Сумма оборотов за месяц по всем субсчетам как по дебету, так и по кредиту должна быть равна итогу графы «Сумма по ордеру». Второй строкой после оборотов за месяц выводится остаток на начало следующего месяца по каждому субсчету.

По истечении каждого отчетного месяца все мемориальные ордера, мемориальные ордера — накопительные ведомости вместе с относящимися к ним документами должны быть подобраны в хронологическом порядке и сброшюрованы. При незначительном количестве документов брошюровку можно производить за два-три месяца и более в одну папку. На обложке надписываются: наименование учреждения; название и порядковый номер папки, дела; отчетный период — год и месяц; начальный и последний номера мемориальных ордеров; количество листов в деле.

Учреждения обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, установленных в соответствии с правилами организации государственного архивного дела. По истечении сроков хранения дела в установленном порядке сдаются в соответствующий государственный архив. Документы, удостоверяющие сдачу дел в архив, хранятся постоянно в бухгалтерии.

Первичные учетные документы брошюруются в бухгалтерии по участкам учета в хронологическом порядке по номерам пачек за месяц. Выходные формы документов хранятся отдельно по каждому разделу учета и соответствующему субсчету.

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерские отчеты и балансы до передачи их в архив должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах.

Ответственность за организацию хранения первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель учреждения.

Изъятие первичных учетных документов может производиться только органами дознания, предварительного следствия, прокуратуры и судами, налоговыми инспекциями и налоговой полицией на основании постановлений в соответствии с действующим законодательством. Изъятие оформляется протоколом, копия которого вручается под расписку соответствующему должностному лицу учреждения.

С разрешения и в присутствии представителей органов, производящих изъятие, соответствующие должностные лица учреждения могут снять копии с изымаемых документов с указанием оснований и даты их изъятия.

Если изымаются недооформленные тома документов (неподшитые, непронумерованные и т.д.), то с разрешения и в присутствии представителей органов, производящих изъятие, соответствующие должностные лица учреждений могут дооформить эти тома (сделать опись, пронумеровать листы, прошнуровать, опечатать, заверить своей подписью, печатью).

В случае пропажи или уничтожения первичных учетных документов руководитель учреждения назначает приказом комиссию по расследованию причин их пропажи или уничтожения.

В необходимых случаях для участия в работе комиссии приглашаются представители следственных органов, охраны и государственного пожарного надзора.

Результаты работы комиссии оформляются актом, который утверждается руководителем учреждения. Копия акта направляется в вышестоящую организацию.

Для обеспечения контроля за сохранностью бюджетных средств и средств, полученных за счет внебюджетных источников, и достоверности данных бухгалтерского учета учреждения проводят инвентаризацию имущества и финансовых обязательств в соответствии с нормативными правовыми актами Министерства финансов Российской Федерации.

Порядок проведения инвентаризации (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, и т.д.) определяется руководителем учреждения, за исключением случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

1) при передаче имущества в аренду, выкупе, продаже;

2) перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года).

Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет. В учреждениях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

3) при смене материально ответственных лиц;

4) при выявлении фактов хищения, злоупотребления или порчи имущества;

5) в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

6) при реорганизации или ликвидации учреждения;

7) в других случаях, предусмотренных действующим законодательством.

Для проведения инвентаризации имущества и финансовых обязательств приказом руководителя учреждения назначается инвентаризационная комиссия.

Результаты инвентаризации оформляются:

1) инвентаризационной описью (сличительной ведомостью) ф.401 по объектам основных средств, предметам малоценного инвентаря, материальным запасам, готовой продукции;

2) актом инвентаризации наличных денежных средств (ф.0309014) по наличным денежным средствам;

3) инвентаризационной описью ценных бумаг и бланков документов строгой отчетности (ф.0309015) — по ценным бумагам и бланкам документов строгой отчетности;

4) актом инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф.0309016) — по расчетам;

5) актом о результатах инвентаризации (ф.835) с прилагаемой к нему ведомостью расхождений по результатам инвентаризации (ф.836).

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на соответствующих субсчетах, предусмотренных настоящей Инструкцией:

1) излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации и соответствующая сумма относится на увеличение: целевых средств на содержание учреждения и другие мероприятия (субсчет 270) — по бюджетной деятельности, а также целевым средствам и безвозмездным поступлениям; доходов отчетного периода (субсчет 400) — по предпринимательской деятельности.

Формирование текущей рыночной стоимости производится на основе цены, действующей на дату оприходования имущества, на данный или аналогичный вид имущества. Данные о действующей цене имущества должны быть подтверждены документально или экспертным путем;

2) недостача материальных запасов в пределах норм естественной убыли относится по балансовой стоимости по дебету субсчетов 140, 141, 220, 241, 270 и кредиту субсчетов счетов 04, 05, 06, 08;

3) недостача имущества и его порча сверх норм естественной убыли относится на виновных лиц по рыночной стоимости по дебету субсчета 170 и кредиту субсчетов: 040, 041, 043, 044, 050, 060 — 067, 069 (по материальным запасам), 120 (по денежным средствам), 173 (по основным средствам, нематериальным активам и малоценным предметам, приобретенным за счет бюджетных средств), 270 (по основным средствам, нематериальным активам и малоценным предметам, приобретенным за счет целевых средств и безвозмездных поступлений), 401 (по основным средствам, нематериальным активам и малоценным предметам, приобретенным за счет средств от предпринимательской деятельности).

В случае неустановления виновных лиц или отказа судом во взыскании убытка с виновных лиц, производятся записи по кредиту субсчета 170 и дебету субсчетов 140, 141, 173, 270, 401 [11].

Учреждения обязаны составлять и представлять бухгалтерскую периодическую и годовую отчетность в порядке, установленном Министерством финансов Российской Федерации.

День представления учреждением бухгалтерской отчетности определяется по дате ее почтового отправления или дате фактической передачи по принадлежности.

Бухгалтерская отчетность, содержащая показатели, отнесенные к государственной тайне по действующему законодательству, представляется с учетом требований этого законодательства.

Автоматизация бухгалтерского учета основывается на едином взаимосвязанном технологическом процессе обработки документации по всем разделам учета с составлением баланса в соответствии с планом счетов, предусмотренным настоящей Инструкцией, и типовыми проектными решениями по комплексной автоматизации бухгалтерского учета.

В условиях комплексной автоматизации бухгалтерского учета исполнения сметы доходов и расходов учреждения данные синтетического и аналитического учета формируются в базах данных используемого программного комплекса и ежемесячно выводятся на бумажные носители — выходные формы документов (мемориальные ордера, карточки, ведомости, главная книга, отчет и т.п.).

При этом содержание показателей в выходных формах документов должно соответствовать требованиям, предусмотренным настоящей Инструкцией для регистров бухгалтерского учета.

При обнаружении в выходных формах документов ошибок бухгалтерия осуществляет диагностику ошибочных данных, внесение исправлений в соответствующие базы данных и получение выходных форм документов с учетом исправлений.

Внесение исправлений осуществляется датой обнаружения ошибочных данных путем обязательного оформления измененных документов, сторнирующих проводок.

Без оформления документального подтверждения любые исправления непосредственно в электронных базах данных не допускаются [8, с.7].

Годовая бухгалтерская отчетность составляется учреждениями и организациями по состоянию на 1 января года, следующего за отчетным, квартальная — на 1 июля и 1 октября текущего года, месячная — на первое число месяца, следующего за отчетным и представляется как на бумажных, так и на электронных носителях информации.

Учреждения и организации составляют бухгалтерскую отчетность нарастающим итогом с начала года в рублях и представляют ее своему вышестоящему распорядителю бюджетных средств в установленные сроки.

При непредставлении главными распорядителями, распорядителями и получателями бюджетных средств бухгалтерских отчетов об исполнении смет доходов и расходов в установленные сроки органы, ответственные за исполнение бюджетов, могут приостанавливать финансирование из соответствующего бюджета с уведомлением об этом руководителей указанных органов исполнительной власти.

В состав годовой бухгалтерской отчетности бюджетных учреждений включаются

1) баланс исполнения сметы доходов и расходов — ф. 1 (код 0503001), см. приложение 2;

2) баланс исполнения сметы доходов и расходов по внебюджетным источникам — ф. 1-1 (код 0503003), см. приложение 3;

3) отчет об исполнении сметы доходов и расходов по бюджетным средствам — ф. 2 (код 0503004), см. приложение 4;

4) отчет об исполнении сметы доходов и расходов по внебюджетным источникам — ф. 4 (код 0503055), см. приложение 7;

5) отчет о движении основных средств — ф.5 (код 0503051), см. приложение 9;

6) отчет о движении материальных запасов — ф. 6 (код 0503053), см. приложение 10;

7) отчет о недостачах и хищениях денежных средств и материальных ценностей в бюджетных учреждениях — ф.15 (код 0503078).

В состав квартальной бухгалтерской отчетности учреждения включаются

1) баланс исполнения сметы доходов и расходов — ф.1 (код 0503001);

2) баланс исполнения сметы доходов и расходов по внебюджетным источникам — ф.1-1 (код 0503003);

3) отчет об исполнении сметы доходов и расходов по бюджетным средствам — ф.2 (код 0503004);

4) отчет о доходах и расходах целевого бюджетного фонда — ф. 2-4 (код 0503008);

5) отчет об исполнении сметы доходов и расходов по внебюджетным источникам — ф. 4 (код 0503055).

В состав годовой и квартальной бухгалтерской отчетности учреждений и организаций включается объяснительная записка об исполнении сметы доходов и расходов (приложение 16).

В объяснительной записке приводятся основные факторы, оказавшие влияние на исполнение смет доходов и расходов по бюджетным средствам и средствам, полученным за счет внебюджетных источников, суммы недоиспользованных бюджетных средств, данные о результатах инвентаризации, состояние расчетных статей баланса (с расшифровкой дебиторской и кредиторской задолженности с указанием даты возникновения и причины образования; с расшифровкой денежных средств по источникам финансирования по балансовым субсчетам 091 «Средства федерального бюджета на расходы учреждения», 101 «Средства на расходы учреждения», 118 «Средства в иностранной валюте», 133 «Средства в пути»).

При этом в объяснительной записке не следует приводить таблицы с данными, имеющимися в формах годовой и квартальной бухгалтерской отчетности.

Годовая и квартальная бухгалтерская отчетность представляется в сброшюрованном виде с оглавлением и сопроводительным письмом. Страницы отчетов нумеруются.

В состав месячной бухгалтерской отчетности учреждения и организации включаются следующие формы:

1) для учреждений и организаций, получающих финансирование из федерального бюджета и не переведенных на обслуживание через лицевые счета в органах федерального казначейства Министерства финансов Российской Федерации, применяются формы: Отчет об исполнении сметы доходов и расходов по бюджетным средствам — форма 2 (код 0503004) и Отчет об исполнении сметы доходов и расходов по бюджетным средствам в иностранной валюте — форма 2-в (код 0503018);

2) для учреждений и организаций, состоящих на бюджетах субъектов Российской Федерации и местных бюджетах, — «Отчет об исполнении сметы доходов и расходов учреждений и организаций, финансируемых из бюджетов субъектов Российской Федерации и местных бюджетов» — ф.1-мм (код 0503010).

Главные распорядители средств бюджета могут вводить по согласованию с Министерством финансов Российской Федерации специализированные формы годовой и квартальной бухгалтерской отчетности, отражающие специфику деятельности учреждений.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером главного распорядителя, распорядителя или получателя средств, а при наличии в штате финансово-экономических служб подписывается руководителями этих служб [10, с.3].

2. Особенности бухгалтерского учета в централизованной бухгалтерии центральной районной больницы г. Нефтекамска

2.1 Краткая экономическая характеристика Центральной районной больницы г.Нефтекамска

Центральная районная больница г.Нефтекамска (далее ЦРБ г.Нефтекамска) является самостоятельным структурным подразделением администрации г.Нефтекамска и наделена правами юридического лица, обладает обособленным имуществом на праве оперативного управления, финансируется из городского бюджета, из внебюджетного фонда РФОМС (республиканского фонда медицинского страхования) на основе сметы доходов и расходов.

Устав ЦРБ г.Нефтекамска зарегистрирован в соответствии с Постановлением главы администрации № 202 от 14.03.1997г.

По всем вопросам своей деятельности ЦРБ г.Нефтекамска подчиняется Министерству здравоохранения РБ, главе администрации г.Нефтекамска.

Руководство деятельностью ЦРБ г.Нефтекамска и Краснокамского района осуществляется главным врачом, назначенным на должность главой администрации по согласованию министром здравоохранения РБ.

Нефтекамская ЦРБ — основное лечебно-профилактическое учреждение, находящиеся на 2 этапе специализированной лечебно-профилактической для населения.

Медицинская помощь в условиях стационара, оказывается, по 24 специальностям, в амбулаторно-поликлинических учреждениях по 34 специальностям. 4 отделения, 2 диспансера являются межрайонными и оказывают плановую, экстренную медицинскую и организационную методическую помощь прикрепленным районам.

В системе здравоохранения г.Нефтекамска и Краснокамского района развернуто 15 лечебно-профилактических учреждений общей мощностью 3670 посещений в смену и коечной сетью в 1125 коек, а также 36 фельдшерско-акушерских пунктов (ФАП) и 21 фельдшерских здравпункта.

В ЦРБ г.Нефтекамска развернуто 810 круглосуточных коек, 225 коек стационара дневного пребывания. Амбулаторно-поликлинические учреждения ЦРБ общей мощностью 3060 посещений в смену.

В г.Нефтекамске действуют 4 межрайонных диспансера: психоневрологический, наркологический, дерматовенерологический, врачебно-физкультурный. Кроме того в составе ЦРБ находится детский противотуберкулезный санаторий «Сосновый бор» на 100 коек, станция переливания крови, которая обеспечивает кровью и кровезаменителями кроме г.Нефтекамска близлежащие районы и города северо-западного региона. Для организации обеспечения медико-профилактической помощи населению в городе функционирует Центр медицинской профилактики.

Сеть и кадры. беспеченность населения медицинскими кадрами, койками круглосуточного пребывания г.Нефтекамска и Краснокамского района за 2001-2003г.г.

Таблица 1

|

Показатели |

Город |

Район |

РБ |

||||

|

2001 |

2002 |

2003 |

2001 |

2002 |

2003 |

2003 |

|

|

Число врачей всех специальн. |

361 |

363 |

369 |

49 |

47 |

46 |

15 202 |

|

то же 10 000 населения |

29,3 |

29,7 |

30,2 |

16,3 |

17,4 |

17,1 |

37,3 |

|

Число среднего мед.персон. |

1153 |

1154 |

1138 |

195 |

194 |

190 |

42 388 |

|

то же 10 000 населения |

93,6 |

94,4 |

93,2 |

72,4 |

71,7 |

70,5 |

103,9 |

|

Число больничных коек |

1143 |

993 |

915 |

265 |

210 |

210 |

39608 |

|

то же 10 000 населения |

92,8 |

81,2 |

75,0 |

98,4 |

77,6 |

77,9 |

97,1 |

В здравоохранении города и района работает 415 врачей и 1328 средних медработников.

Укомплектованность врачами составляет 98,2% (по РБ 91,8) и средними медработниками — 97,0 (по РБ 96,6).

Вследствие сокращения коечного фонда и реструктуризации коечной сети обеспеченность населения койками снизилась с 93,8 до 75,5 на 10 000 населения.

В связи с реструктуризацией коечного фонда в настоящее время уделяется внимание развитию стационарозамещающих технологий, открытие дневных стационаров при поликлиниках, на дому и развитию амбулаторно-поликлинической службы.

С 2001 по 2003г.г. согласно Программы Государственных Гарантий проведено поэтапное сокращение 356 круглосуточных коек и одновременное открытие дневных стационаров при амбулаторно-поликлинических учреждениях на 280 мест, в том числе в г.Нефтекамске — 225 коек..

Ежегодно Кабинетом Министров Республики Башкортостан Постановлением утверждается:

— Базовая программа медицинского страхования населения РБ и финансирование здравоохранения;

— Перечень учреждений здравоохранения, видов медицинской помощи и других мероприятий, финансируемых за счет средств государственной и муниципальной системы здравоохранения;

Перечень видов медицинской помощи, профилактических и лечебно-диагностических мероприятий, не входящих в Базовую программу обязательного медицинского страхования населения РБ и не подлежащих бюджетному финансированию (платные медицинские услуги).

На основе этого Постановления рассчитываются и планируются объемы финансирования здравоохранения.

Переход на экономические методы управления предполагает изменение традиционного подхода к планированию материально-технических, трудовых и финансовых средств.

Если раньше ведущую роль играли показатели нагрузки, то теперь на передний план выходят показатели результаты работы — количество пролеченных больных, законченных случаев, качество лечения и т.д.

ЦРБ г.Нефтекамска имеет самостоятельный баланс, расчетный и иные счета в учреждениях банков (в ОАО «УралСиб»).

Обеспечивается необходимым для его деятельности имуществом, организуется учет материальных и денежных средств, осуществляется контроль за их использованием.

Бухгалтерский учет в ЦРБ г.Нефтекамска осуществляется централизованной бухгалтерий, являющейся его самостоятельным структурным подразделением, возглавляемой главным бухгалтером.

Бухгалтерский учет в ЦРБ г.Нефтекамска ведется способом двойной записи в соответствии с Планом счетов бухгалтерского учета (приложение №1).

В соответствии с Положением о бухгалтерском учете и отчетности в РФ (приказ МФ РФ № 43Н от 06.07.99г. — далее ПБУ-4/99) бухгалтерский учет исполнения смет расходов осуществляется по мемориально-ордерной форме.

Приказом Минфина РФ от 30 декабря 1999 г. № 107Н утверждены -Инструкция по бухгалтерскому учету в бюджетных учреждениях и План счетов.

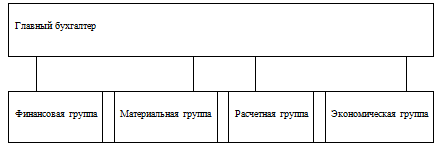

Централизованная бухгалтерия (ЦБ) ЦРБ г.Нефтекамска имеет 4 отдела:

— Финансовая группа.

— Материальная группа.

Расчетная группа.

Экономическая служба.

Почти каждое рабочее место бухгалтера оснащено персональным компьютером модификации Pentium 400 MHZ, которые подключены к единой локальной сети.

В штате централизованной бухгалтерии ЦРБ г.Нефтекамска числится 28 штатных единиц. Штатное расписание ЦБ ЦРБ г.Нефтекамска рассчитывается согласно приказа МЗ РФ № 165 от 22.05.2001г. По всем должностям бухгалтерской службы устанавливаются свои квалификационные требования, которые отражаются в должностных инструкциях.

Должностная инструкция разрабатывается главным бухгалтером под конкретную должность.

2.2 Организация бухгалтерского учета и контроля бюджетных средств

ЦБ ЦРБ г.Нефтекамска расходуют бюджетные и внебюджетные средства в соответствии с целевым назначением.

ЦБ в своей работе руководствуется следующими нормативными документами: Инструкцией по бухгалтерскому учету в бюджетных учреждениях, Бюджетной классификацией, методическими письмами и рекомендациями Минфина РФ, финансового управления администрации г.Нефтекамска, рабочим планом счетов.

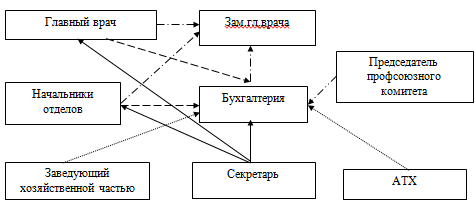

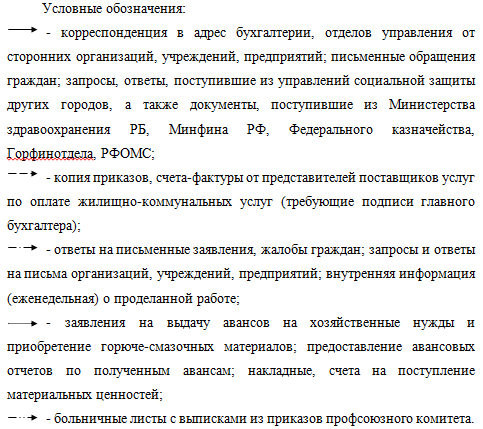

Структура бухгалтерского аппарата ЦБ ЦРБ г.Нефтекамска представлена на рисунке №1.

Рис. 1 Структура бухгалтерии

Главный бухгалтер подчиняется непосредственно главному врачу и обеспечивает контроль за отражением на счетах бухгалтерского учета всех осуществляемых хозяйственных операций, предоставление оперативной информации, составление в установленной форме бухгалтерской отчетности, осуществление экономического анализа финансово-хозяйственной деятельности по данным бухгалтерского учета и отчетности, в целях выявления и мобилизации внутрихозяйственных резервов, а также главный бухгалтер несет полную ответственность за целевым и правильным использованием средств, выделенных по смете расходов на содержание здравоохранения г.Нефтекамска.

Финансовая группа ЦБ ЦРБ г.Нефтекамска ведет аналитический учет расчетов по счетам:

— сч.100,101,110,111,145 — операции по банковским счетам;

— сч. 120,132 — по кассовым счетам;

сч. 160,178 — с подотчетными лицами, с поставщиками;

сч. 200,201,203,218,220,228 — по фактическим расходам;

сч. 230,232,270,274,400 — по счетам финансирования,

а также составляют месячные, квартальные и годовые отчеты.

Расчетная группа ведет аналитический учет расчетов по счетам 180,184-189,193,194,195,198, производят начисление заработной платы, согласно поданных табелей учета рабочего времени.

Материальная группа ведет аналитический учет по счетам:

— сч. 010-019 — основные средства;

— сч. 020 — износ основных средств;

сч. 060-069 — товарно-материальные ценности;

сч. 070- 073 — малоценные предметы;

250 — «фонд в основных средствах»

Принимают документы по приходу и расходу всех видов материальных ценностей, составляют соответствующие мемориальные ордера и ведомости по поступлению и выбытию основных средств, МБП, расходу материалов, также начисляют износ основных средств.

Периодически производят сверку расчетов данных аналитического учета с данными складского учета и материально ответственных лиц, осуществляют контроль за заключением договоров о полной материальной ответственности с материально ответственными лицами. Периодически осуществляют инвентаризацию товарно-материальных ценностей.

Экономическая служба Центральной районной больницы г.Нефтекамска составляет сметы доходов и расходов, исходя из контрольных цифр, спускаемых финансовым управлением, отделением РФОМС с учетом изменения затрат в текущем году.

Смета расходов на содержание здравоохранения рассчитываются согласно установленным нормативам РФ.

Утвержденные и согласованные сметы принимаются к исполнению в течение бюджетного года с разбивкой по кварталам.

В течение года может проводиться уточнение сметных назначений на суммы дополнительно выделенных ассигнований согласно справке-уведомлению с финансового управления администрации г.Нефтекамска (приложение №2).

Решение о выделении дополнительных ассигнований принимается на Президиуме городского Совета.

При ожидаемом перерасходе по определенной статье необходимо принять меры (ходатайство в финансовое управление) по передвижению средств (только в случае, если по одной статье перерасход ассигнований, а по другой- экономия).

Решение о передвижении средств также оформляется справкой — уведомлением.

Как при планировании смет, так и при составлении отчетов об исполнении сметы расходов применяется бюджетная классификация. Смета доходов и расходов является основным финансовым документом бюджетного учреждения.

В документах на финансирование указываются коды Бюджетной классификации, в соответствии с которыми бюджетное учреждение должно произвести кассовый расход поступивших денежных средств. Такое указание является необходимым элементом обеспечения целевого использования выделяемых из бюджета средств, служит задачам исполнения Закона о бюджете [24,с.43 ].

В расчетном отделе, экономической службе, отделе кадров установлена программа «Парус». (Версия 4.40 ДЗJPЛ-М11 реализация PR2002344 от 10.12.2002г. Система комплексной автоматизации финансово-хозяйственной деятельности. Лицензия оформлена на клиента : ЦРБ г.Нефтекамска. ИНН клиента:0264005932. Регистрационный номер: ПБ 0350. Лицензия №: ПБ0350 1).

В материальном отделе, финансовой группе установлена программа ЧП Долголева Г.Г. Все они объединены локальной сетью.

Также работает система «Клиент-банк».

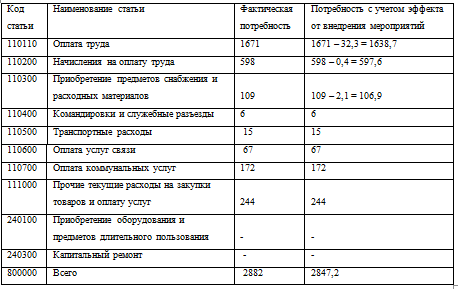

В бухгалтерии ЦБ ЦРБ г.Нефтекамска применяются экономические статьи и подстатьи Бюджетной классификации, представленные в таблице №2.

Таблица 2 Статьи, подстатьи бюджетной классификации, применяемые в работе

|

Статьи |

Подстатьи |

||

|

100000 |

Текущие расходы |

110110 110200 110300 110310 110320 110330 110340 110350 110400 110500 110600 110700 111000 130300 |

Оплата труда Начисления на фонд оплаты труда Приобретение предметов снабжения и расходных материалов медикаменты и перевязочные средства мягкий инвентарь продукты питания оплата горюче-смазочных материалов прочие расходные материалы и предметы снабжения Командировки и служебные разъезды Транспортные расходы Оплата услуг связи Оплата коммунальных услуг Прочие текущие расходы на закупки товаров и оплату услуг Трансферты населению |

|

200000 |

Капитальные расходы |

240000 240100 240300 |

Капитальные вложения в основные средства Приобретение оборудования и предметов длительного пользования Капитальный ремонт |

По коду 110110 «Оплата труда» включаются:

— расходы по оплате труда в соответствии с установленными должностными окладами;

— расходы по тарификационным ставкам Единой тарификационной сетки;

— расходы на выплату ежемесячных надбавок к должностному окладу;

расходы на единовременные выплаты;

другие расходы по оплате труда в соответствии с законодательством Российской Федерации.

Тарифная система оплаты труда включает в себя: тарифные ставки (оклады), тарифную сетку, тарифные коэффициенты.

Сложность выполняемых работ определяется на основе их тарификации.

Тарификация работ и присвоение тарифных разрядов работникам производятся с учетом Единого тарифно-квалификационного справочника работ и профессий рабочих, Единого квалификационного справочника должностей руководителей, специалистов и служащих. Указанные справочники и порядок их применения утверждаются в порядке, устанавливаемом Правительством Российской Федерации.

Тарифная система оплаты труда работников организаций, финансируемых из бюджетов всех уровней, устанавливается на основе Единой тарифной сетки по оплате труда работников бюджетной сферы, утверждаемой в порядке, установленным федеральным законом, и являющейся гарантией по оплате труда работников бюджетной сферы. Тарифная система оплаты труда работников других организаций может определяться коллективными договорами, соглашениями с учетом единых тарифно-квалификационных справочников и государственных гарантий по оплате труда.

С 1 октября 2003 г. Постановлением Правительства Российской Федерации от 2 октября 2003 г. № 609 тарифные коэффициенты и тарифные ставки (оклады) составляют:

Таблица 3

|

Разряд оплаты труда |

Тарифный коэффициент |

Тарифная ставка (оклад), руб. |

|

1 |

1,00 |

600 |

|

2 |

1,11 |

670 |

|

3 |

1,23 |

740 |

|

4 |

1,36 |

820 |

|

5 |

1,51 |

910 |

|

6 |

1,67 |

1010 |

|

7 |

1,84 |

1110 |

|

8 |

2,02 |

1220 |

|

9 |

2,22 |

1340 |

|

10 |

2,44 |

1470 |

|

11 |

2,68 |

1610 |

|

12 |

2,89 |

1740 |

|

13 |

3,12 |

1880 |

|

14 |

3,36 |

2020 |

|

15 |

3,62 |

2180 |

|

16 |

3,9 |

2340 |

|

17 |

4,2 |

2520 |

|

18 |

4,5 |

2700 |

Размер тарифной ставки (оклада) первого разряда устанавливается Правительством Российской Федерации. Ставки (оклады) работников остальных разрядов Единой тарифной сетки устанавливаются путем умножения тарифной ставки (оклада) первого разряда на соответствующий тарифный коэффициент.

Документами для начисления заработной платы являются приказы руководителя, штатное расписание, табель учета рабочего времени.

Код 110200 «Начисления на фонд оплаты труда (единый социальный налог), включая тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

На данную предметную статью относят расходы по уплате:

— единого социального налога, начисляемого работодателем в федеральный бюджет, бюджет Пенсионного фонда Российской Федерации, бюджет Фонда социального страхования Российской Федерации, бюджеты Федерального фонда обязательного медицинского страхования и территориальных фондов обязательного медицинского страхования в соответствии с законодательством Российской Федерации;

— взносов по страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Расходы, производимые бюджетными учреждениями и организациями за счет средств фонда социального страхования Российской Федерации на государственное социальное страхование своих работников (выплаты пособий по временной нетрудоспособности, по беременности и родам, единовременного пособия при рождении ребенка, социального пособия на погребение и т.д.)

Код 110300 Приобретение предметов снабжения и расходных материалов включает

— 110310 Медикаменты, перевязочные средства и прочие лечебные расходы;

— 110320 Мягкий инвентарь и обмундирование;

110330 Продукты питания;

110340 Оплата горюче-смазочных материалов;

110350 Прочие расходные материалы и предметы снабжения.

Код 110400 Командировки и служебные разъезды. На данную предметную статью относятся расходы на служебные командировки, при перемещении работников (оплата проезда, суточных, квартирных, подъемных), компенсационные выплаты работникам; подъемные пособия и суточные перемещения по службе.

Код 110600 Оплата услуг связи. На данную предметную статью относятся расходы учреждений и организаций, финансируемых по смете доходов и расходов, по оплате:

— за предоставление в пользование телефонных и телеграфных каналов связи, каналов передачи данных (информации).

Код 110700 Оплата коммунальных услуг. На данную предметную статью относятся расходы учреждений и организаций, финансируемых на основании смет доходов и расходов, по оплате всех видов коммунальных услуг и аренды помещений, земли и другого имущества согласно выставленным счетам, а также расходы на оплату электрической и тепловой энергии.

Предметная статья 110700 «Оплата коммунальных услуг» включает следующие подстатьи и элементы расходов:

— 110710 Оплата содержания помещений;

— 110720 Оплата потребления тепловой энергии;

110721 Оплата отопления и технологических нужд;

110722 Оплата потребления газа;

110723 Оплата котельно-печного топлива;

110730 Оплата потребления электрической энергии;

110740 Оплата водоснабжения помещений;

110750 Оплата аренды помещений, земли и другого имущества;

110760 Оплата льгот по коммунальным услугам;

110770 Прочие коммунальные услуги.

Код 111000 Прочие текущие расходы на закупки товаров и оплату услуг.

В данную предметную статью включаются следующие подстатьи :

— 111010 Оплата научно-исследовательских, опытно-конструкторских и технологических работ;

— 111020 Оплата текущего ремонта оборудования и инвентаря;

111030 Оплата текущего ремонта зданий;

111040 Прочие текущие расходы;

111050 Прочие специальные расходы;

111060 Прочие непредвиденные расходы федерального значения

Расчет и начисления на оплату труда ведется в мемориальном ордере №5 «Свод расчетных ведомостей по заработной плате».

Отражение операций по начислению заработной платы:

начисление Дт 200/1Кт 180/1

удержание Дт 180/1Кт 173/1

Кт 186-189/1

— начисление единого социального налога (ЕСН)

Дт 200/1 Кт 193/1 — соц.страхование

Кт 194/1 — РФОМС

Кт 198/1 — пенсионный фонд

перечисление зарплаты на Башкарт

Дт 180/1 Кт 100/1

перечисление ЕСН на соответствующие бюджеты

Дт 193/1Кт 100/1

Дт. 194/1

Дт 198/1

Расчеты с поставщиками, с разными дебиторами и кредиторами ведется в мемориальном ордере № 2 — кассовое исполнение и в мемориальном ордере № 6 — фактическое исполнение.

Отражение операций по кассовому и фактическому исполнению бюджетных средств:Дт 178Кт 100

Дт. 200Кт 178

2.3

Организация учета и контроля внебюджетных средств

ЦБ ЦРБ г.Нефтекамска также ведется учет и контроль по внебюджетным средствам:

— по базовой программе медицинского страхования населения РБ (далее средства РФОМС);

— перечень видов медицинской помощи, профилактических и лечебно-диагностических мероприятий, не входящих в Базовую программу РФОМС РБ и не подлежащих бюджетному финансированию (платные медицинские услуги).

Бухгалтерский учет так же ведется двойным способом, применяется бюджетные классификации.

Открыты в банке отдельные расчетные счета.

Внебюджетные средства полученные от РФОМС расходуются также на основании сметы расходов, утвержденных отделением РФОМС (как по бюджетному финансированию).

Платные медицинские услуги — это предпринимательская деятельность здравоохранения, эти средства рассматриваются как подлежащие налогооблажению.

Ограничение бюджетного финансирования здравоохранения в течение последних лет привело к тому, что для обеспечения лечебного процесса в учреждениях здравоохранения все чаще стали оказываться платные медицинские услуги. В целях координации работ по оказанию платных медицинских услуг создаются отделения платных услуг, в задачи которых входит организация медицинской помощи во всех подразделениях учреждения за счет внебюджетных средств. Внебюджетными источниками средств, привлекаемых отделениями платных услуг, могут быть:

— личные средства граждан;

— средства предприятий, заключивших договора на лечение своих работников;

средства страховых медицинских компаний, работающих в системе ДМС.

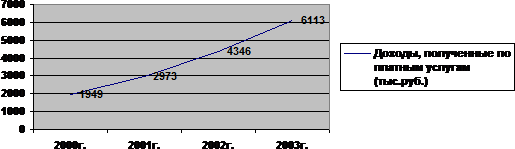

Совершенствование предоставления платных медицинских услуг стало одним из приоритетных направлений в работе ЦРБ. Повышенное внимание к рынку медицинских услуг объясняется рядом важных обстоятельств, прежде всего особой значимостью для граждан и его динамичным развитием. Несмотря на сложную экономическую, социальную обстановку и расслоение населения по уровню доходов, объем вложенных средств в здравоохранение за счет населения постоянно увеличивается.

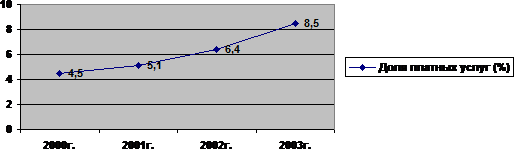

Рис. 2 Динамика роста доходов, получаемых по платным услугам по г.Нефтекамску за 2000-2003г.г.

Рис. 3 Доля платных услуг в консолидированном бюджете здравоохранения г.Нефтекамска

В ЦРБ г.Нефтекамска платные медицинские услуги оказываются в поликлиниках города, медицинские осмотры проводятся в поликлинике № 2, где создано хозрасчетное отделение по проведению профилактических осмотров.

Платные услуги оказываются по девяносто пяти наименованиям видов услуг. перечень платных медицинских услуг по лечебно-профилактическим учреждениям г.Нефтекамска утвержден Решением Президиума горсовета от 6 декабря 2001 года.

Ценообразование. Цена на осуществляемые платные услуги устанавливают двумя способами:

— по медико-экономическим стандартам (если данный вид услуг есть в МЭС);

— расчетным методом.

При расчетном методе стоимость платной услуги включает в себя следующие расходы:

— заработную плату;

— начисления на заработную плату;

расходы по медикаментам;

износ оборудования;

накладные расходы ( к накладным расходам относятся канцелярские, хозяйственные, расходы на командировки, кап.ремонт зданий и др. расходы, не учтенные в предыдущих пунктах).

Цены исчисленные в ЦРБ г.Нефтекамска по платным услугам рассматриваются в тарифной комиссии, созданной при администрации г.Нефтекамска и утверждаются на Президиуме городского Совета депутатов.

Цены на платные медицинские услуги не рассматриваются при индексации медико-экономических стандартов.

Рабочее время. Платные медицинские услуги осуществляют врачи, средний, младший и прочий медицинский персонал в свободное от основной работы время. На данный вид работ в общем порядке составляются графики рабочего времени и в конце месяца сдаются табеля, на основании которых производится начисление заработной платы.