Список использованной литературы

В современном мире многообразных и сложных экономических процессов и взаимоотношений между гражданами, предприятиями, финансовыми институтами, государствами на внутреннем и внешнем рынках острой проблемой является эффективное вложение капитала с целью его приумножения, или инвестирование. Экономическая природа инвестиций обусловлена закономерностями процесса расширенного воспроизводства и заключается в использовании части дополнительного общественного продукта для увеличения количества и качества всех элементов системы производительных сил общества. Источником инвестиций является фонд накопления, или сберегаемая часть национального дохода, направляемая на увеличение и развитие факторов производства, и фонд возмещения, используемый для обновления изношенных средств производства в виде амортизационных отчислений. Все инвестиционные составляющие формируют таким образом структуру средств, которая непосредственно влияет на эффективность инвестиционных процессов и темпы расширенного воспроизводства.

Процесс инвестирования принято реализовывать с помощью разработки и последующего выполнения инвестиционного проекта.

В данной дипломной работе мы хотим отразить наиболее важные моменты эффективности финансовых расчетов в инвестиционных проектах (бизнес-планировании), показать основные финансовые расчеты по конкретному предприятию, выдвинуть свои предложения по совершенствованию финансовых расчетов с целью эффективного вложения средств в данный инвестиционный проект.

Целью данной дипломной работы является полное изучение понятия инвестиционного проектирования, аспектов бизнес-планирования и осуществление расчетов в этой области, изучение данной проблемы на примере бизнес-плана инвестиционного проекта на ОАО «Промтрактор», указание на недостатки в финансовых расчетах, предложение решения по их совершенствованию, а также получение навыков по составлению бизнес-плана и осуществлению в нем финансовых расчетов.

Для достижения поставленной цели в работе решены следующие задачи:

- охарактеризованы теоретические положения инвестиционного проектирования, методы финансирования и оценки эффективности инвестиционных проектов;

- дана организационно-экономическая характеристика ТД «Риал»;

- разработан инвестиционный проект «производство тракторных гусениц широкой номенклатуры» и определена его экономическая эффективность.

В I главе рассмотрены теоретические вопросы основных положений инвестиционного проектирования, инвестиционных потребностей проекта и источников финансирования, приводятся основные критерии эффективности инвестиционного проекта и источники их финансирования.

Сущность и структура инвестиционного бизнес-плана

... -кредитную или финансово-инвестиционную среду должно принести максимальный доход разработчикам нового проекта. 2. Структура и составные части инвестиционного бизнес-плана Составные части бизнес-плана: Титульный ... этих потерь. 5. Бизнес-план, как правило, составляется на весь период реализации инвестиционного проекта (так называемого горизонта расчета). Горизонт расчета, таким образом, охватывает ...

Во II главе проведен анализ и дается краткий отчет об ТД «Риал», его характеристика и финансово-хозяйственная деятельность.

На основе составленного бизнес-плана инвестиционного проекта в III главе приводятся основные финансовые расчеты по данному проекту в прогнозе на период пять лет.

1.1 Сущность инвестиций, их основные классификации и структура

В современной экономической науке разработана система научно-практических знаний, связанная с проблемами инвестиций и инвестиционной политики, получившая название инвестиционный менеджмент.

Сущность инвестиционного менеджмента заключается в постановке грамотной работы с инвестициями, направленной на получение прибыли и расцвета компании.

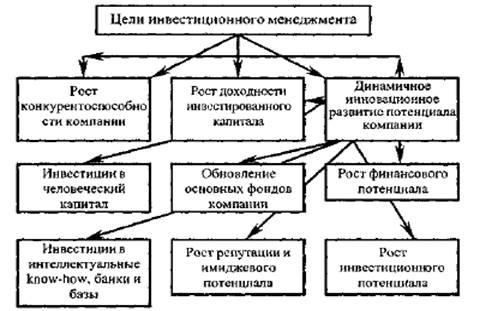

Основной целью инвестиционного менеджмента принято считать положительные желаемые конечные результаты, которых требуется достичь в процессе управления инвестициями компании в виде ряда промежуточных или конечных результатов ее деятельности.

Основные цели и задачи инвестиционного менеджмента приведены на рис. 1.1.

Рис. 1.1 – Цели и задачи инвестиционного менеджмента

Главными направлениями инвестирования компаний-лидеров являются:

- рост конкурентоспособности. Это главное направление инвестирования, потому что неконкурентоспособные компании становятся банкротами;

- рост доходности инвестируемого капитала;

- развитие производственного, кадрового и экономического потенциалов компании.

В российских условиях применяют упрощенные расчеты, которые приводят к выбору неэффективных вариантов из имеющихся немногочисленных альтернатив. Во многих организациях крупные инвестиции на покупку оборудования, реконструкцию часто реализуются вслепую, наугад, с расчетами по устаревшим методикам, которые дают ложный ответ о реальной отдаче и эффективности капиталовложений.

Инвестиции – вложения денежных средств в различного рода активы для дальнейшего получения доходов от них. Инвестициями называют покупку предприятиями нового оборудования, физическими лицами – ценных бумаг на фондовой бирже и прямые инвестиции в предприятия на конкретные производственные проекты.

В коммерческой практике принято различать три типа инвестиций с точки зрения объекта, на который они направлены:

Инвестиции в физические (реальные) активы (производственные здания, сооружения, любые виды машин и оборудования со сроком службы более одного года).

Инвестиции в нематериальные активы (ценности, получаемые фирмой в результате приобретения лицензий, разработки торговых знаков, переобучение или повышение квалификации персонала).

Инвестиционный рынок сущность, структура, участники

... оценка инвестиционной привлекательности отдельных инвестиционных проектов, сегментов инвестиционного рынка; разработка стратегии инвестиционной деятельности фирмы; формирование эффективного инвестиционного портфеля компании, включающего как реальные капитальные вложения, так и финансовые и инновационные инвестиции; управление инвестиционным портфелем фирмы ...

Инвестиции в денежные активы, или портфельные инвестиции (права на получение денежных сумм от других физических и юридических лиц в виде депозитов в банке, облигаций, акций или, другими словами, контракты, записанные на бумаге).

Инвестиции могут быть внешними и внутренними. Внутренние инвестиции предприятия – это инвестиции, осуществляемые за счет собственных источников, в частности нераспределенной прибыли. Внешние инвестиции привлекают извне посредством продажи акций и облигаций предприятия, получения банковских ссуд.

По срокам действия инвестиции разделяются на долгосрочные (более 12 месяцев) и краткосрочные (менее 12 месяцев).

Сегодня мощный инструмент инвестиционного планирования в России сведен к бизнес-планам, которые часто рассчитаны с ошибками, выполнены формально, для получения кредитов, а не для эффективного управления ими. Срок жизни среднего бизнес-плана не более 10 дней, но и устаревшие планы продолжают упорно использовать в практике управления компаниями месяцами и даже годами. В бизнес-план встроены десятки и сотни взаимозависимых показателей, которые быстро изменяются, но большая часть этих изменений чаще всего не учитывается.

Во многих компаниях руководители и многие менеджеры не могут проверить правильность и корректность сделанных расчетов, так как не владеют технологиями расчета основных показателей. Бизнес-планы многих российских компаний вместо инструмента планирования стали многостраничными, бюрократизированными и неуправляемыми документами. Часто ошибочный бизнес-план ведет к банкротству руководство, которое слышать не хочет о планировании затрат на науку и исследования, обучение своего персонала новым методам.

Существуют два основных теоретико-экономических подхода: нормативный (предписывающий инвестору, что и как делать) и позитивный (описывающий модели ценообразования и динамики рынков).

Самыми важными их представителями являются соответственно две работы (получившие каждая Нобелевскую премию по экономике) – подход Гарри Марковица к проблеме оптимального портфеля и модель оценки финансовых активов (Capital Asset Pricing Model, САРМ) Уильяма Шарпа.

В качестве основных понятий теории инвестиций выделяют инвестиционную среду и инвестиционный процесс, которые и определяют выбор инвесторов. Основными компонентами инвестиционной среды являются ценные бумаги, обращающиеся на финансовом рынке, условия их продажи и приобретения; структура финансовых рынков, а также финансовые посредники, функционирующие на этих рынках и связывающие покупателей и продавцов.

Инвестиционный процесс состоит из выбора инвестиционной политики, или стратегии инвестора, анализа рынка ценных бумаг; формирования портфеля ценных бумаг; оценки эффективности портфеля и его пересмотра. Инвестиционная политика подразумевает выбор инвестором цели, объема инвестируемых средств, приблизительной структуры портфеля. Инвестор планирует, какой тип бумаг он будет покупать, на какой срок, на каком рынке. Разные инвесторы ставят перед собой различные цели в зависимости от индивидуальных предпочтений. Коротко этапы инвестиционного процесса заключаются в следующем:

1. Выбор инвестиционной политики (ответ на вопрос «что есть» и «что нужно»).

2. Анализ рынка – фундаментальное и техническое прогнозирование рисков и доходностей на рынке.

Что такое инвестиции и инвестиционный цикл

... чем перейти к рассмотрению вопроса об инвестиционной деятельности, целесообразно остановиться на основных положениях инвестиционного цикла. Появление идеи, разработка инвестиционного проекта и претворение их в ... же прямые) и финансовые (они же портфельные)., Реальные инвестиции реальные инвестиции Финансовые инвестиции, Инвестиции можно разделить на следующие категории: 1. Материальные активы 2. ...

3. Формирование портфеля активов – распределение капитала между выбранными активами в определенной пропорции для достижения заданной цели.

4. Реструктурирование портфеля – изменение состава портфеля при изменении целей и внешних условий.

5. Оценка эффективности портфеля – сравнение качества управления портфелем с эталоном.

Инвестиционный портфель – это комбинация различных ценных бумаг, составленная инвестором в соответствии с его предпочтениями относительно риска и доходности.

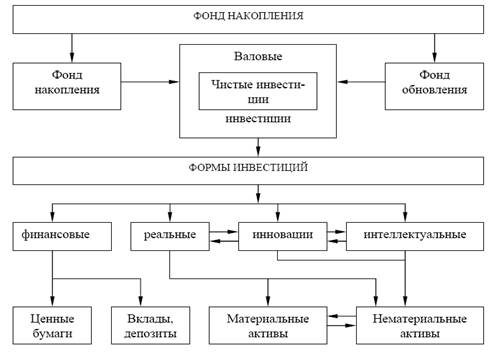

На рис. 1.2 приведена схема классификации инвестиций по формам. Фонд накопления как сберегаемая часть национального дохода является основным источником инвестиций. Условно он может быть подразделен на фонд возмещения и фонд обновления. За счет этих фондов осуществляются соответственно валовые и чистые (в их составе) инвестиции.

Рис. 1.2 – Классификация инвестиций

Финансовые инвестиции – это вложения средств в различные финансовые инструменты: фондовые (инвестиционные) ценные бумаги, специальные (целевые) банковские вклады, депозиты, паи и т.д.

Реальные инвестиции – это вложения в производственные фонды (основные и оборотные).

В основном, это вложения в материальные активы – здания, сооружения, оборудование и другие товароматериальные ценности, а также нематериальные активы (патенты, лицензии, «ноу-хау», техническая, научно-практическая, инструктивная, технологическая, проектно-сметная и другая документация).

Инновационная форма инвестиций (вложения в новшества) – это, в основном, вложения в нематериальные активы, обеспечивающие развитие НТП и успешное противодействие конкурентам на товарных рынках.

Инвестиционная деятельность – это последовательная совокупность действий ее субъектов (инвесторов и участников) по осуществлению инвестиций с целью получения дохода или прибыли. Каждое государство как субъект инвестиционной деятельности определяет правовые, экономические, социальные условия этой деятельности в своем законодательстве. В более узкой трактовке этого понятия употребляют термин «инвестиционный процесс». Это понятие обычно связывается с обоснованием и реализацией реальных инвестиций, т.е. с осуществлением реальных инвестиционных проектов.

В связи с тем что правовые нормы, регулирующие весь комплекс проблем, возникающих в процессе привлечения и использования инвестиций, выходят за рамки какой-либо одной отрасли права, все относящееся к регулированию инвестиционной деятельности национальное законодательство подразделяется на специальное и гражданское. Специальное законодательство составляют предметные (или рамочные) законодательные и подзаконные акты, специально ориентированные на регламентацию правового режима собственно инвестиционной деятельности или ее конкретных организационных и правовых форм, легализованных в Российской Федерации. К подобным актам относятся прежде всего Федеральные законы «Об инвестиционной деятельности в РСФСР», «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений», «Об иностранных инвестициях в РФ», «О рынке ценных бумаг», «О лизинге», «О соглашениях о разделе продукции», и некоторые другие законодательные акты, а также правовые акты Президента Российской Федерации, правовые акты Правительства Российской Федерации (например, Постановление «О комплексной программе стимулирования отечественных и иностранных инвестиций в экономику РФ» и др.) и отдельные ведомственные нормативные акты Министерства финансов, Федеральной налоговой службы, Государственного таможенного комитета и т.д. Перечисленные и многие другие нормативные акты содержат нормы различных отраслей права и регулируют различные по своему характеру правоотношения в инвестиционной сфере.

Контрольная работа: Инвестиционная деятельность в Российской Федерации

... реализации имущественных прав субъектов инвестиционной деятельности. 2. Экономическая сущность, виды инвестиций и их роль в развитии инвестиционной сферы Инвестиции - денежные средства, ценные бумаги и иные формы имущественных, информационных ценностей, вкладываемые в инвестиционный с целью получения прибыли ...

Гражданское законодательство составляют комплексные законодательные и подзаконные акты, носящие универсальный характер и устанавливающие основные принципы и общие положения правового регулирования деятельности на территории Российской Федерации отечественных и зарубежных инвесторов наряду с другими субъектами хозяйственной деятельности либо комплексно регулирующие правоотношения в отдельных сферах экономики и составляющие отдельные отрасли или подотрасли российского законодательства. К таким актам относятся прежде всего Гражданский кодекс Российской Федерации, законодательные акты в сфере приватизации, Федеральные законы «Об акционерных обществах», «Об обществах с ограниченной ответственностью», «Об основах государственного регулирования внешнеторговой деятельности», «О валютном регулировании и валютном контроле» и др., Таможенный кодекс РФ и иные акты таможенного законодательства, Налоговый кодекс РФ наряду с комплексом отраслевых актов, Указы Президента Российской Федерации (например, «О государственной программе приватизации государственных и муниципальных предприятий в Российской Федерации» и др.), правовые акты Правительства Российской Федерации (например, Постановления «О порядке лицензирования отдельных видов деятельности», «О ввозных таможенных тарифах» и т.д.), некоторые акты Центрального банка Российской Федерации и отдельные нормативные акты федеральных органов исполнительной власти. Гражданское законодательство опосредует взаимоотношения по поводу различного рода сделок, договоров, вещных прав, вопросов представительства, исковой давности.

Субъекты Федерации принимают собственные законодательные акты по отдельным вопросам инвестиционной деятельности. Например, в г. Москве действуют: Постановления Правительства Москвы от 12 декабря 2006 г. N 968-ПП «О мерах по совершенствованию подготовки и реализации инвестиционных градостроительных проектов в городе Москве», «О совершенствовании порядка организации проведения инвестиционных торгов», приложение к Постановлению Правительства Москвы от 28 декабря 2005 г. N 1089-ПП «Порядок оформления и учетной регистрации инвестиционных контрактов, заключенных между Правительством Москвы и инвесторами…», распоряжения Правительства Москвы от 12 января 2006 г. N 3-РП «О порядке финансового обеспечения реализации инвестиционных проектов на территории города Москвы», от 7 декабря 2004 г. N 2450-РП «О мерах по повышению эффективности системы координации и контроля за реализацией инвестиционных проектов на территории города Москвы» и др.

Проблемы иерархии национальных нормативных актов в нашем праве нет. Нормы специальных законов превалируют над общегражданскими. Обычно подобная оговорка содержится в самих специальных законах, например, в п. 4 ст. 1 Закона о соглашениях о разделе продукции: «В случае, если законодательными актами Российской Федерации установлены иные правила, чем те, которые предусмотрены настоящим Федеральным законом, в сфере регулирования отношений, указанных в пункте 1 настоящей статьи, применяются правила настоящего Федерального закона». Что же касается соотношения норм международных договоров, заключенных Российской Федерацией, и национального права, то оно также однозначно решено и закреплено в первую очередь в Конституции РФ. Так, ч. 4 ст. 15 Конституции РФ гласит: «Общепризнанные принципы и нормы международного права и международные договоры Российской Федерации являются составной частью ее правовой системы. Если международным договором Российской Федерации установлены иные правила, чем предусмотренные законом, то применяются правила международного договора».

Способы увеличения капитала предприятия

... и т.п. Юридическое же лицо как форма предпринимательской деятельности все же ценно в основном именно ограничением предпринимательского риска тех, кто его создает. Глава 2. Увеличение уставного капитала предприятия 2.1. Способы увеличения уставного капитала предприятия Увеличение уставного капитала ...

Аналогичный подход содержит ст. 7 ГК РФ: «1. Общепризнанные принципы и нормы международного права и международные договоры Российской Федерации являются, в соответствии с Конституцией Российской Федерации, составной частью правовой системы Российской Федерации».

Существует множество норм международных актов, содержащихся в многосторонних и двусторонних международных договорах, конвенциях, договорах, заключаемых в каждом конкретном случае, которые регулируют вопросы инвестиционных отношений, например, таких документах, как: Конвенция об учреждении Многостороннего агентства по гарантиям инвестиций (Сеул, 11 октября 1985 г.), Конвенция об урегулировании инвестиционных споров между государствами и физическими или юридическими лицами других государств (Вашингтон, 18 марта 1965 г.), Конвенция УНИДРУА о международном финансовом лизинге. Большую группу международных актов составляют соглашения о поощрении и взаимной защите капиталовложений между Россией и другими государствами.

К числу основных понятий, которыми оперируют действующее инвестиционное законодательство и отечественная наука, относятся «инвестиционная деятельность», «инвестирование», «инвестиционный процесс». С первого взгляда все они отражают одно явление — деятельность инвестора и тем самым являются синонимичными. С другой стороны, законодатель, возможно, хотел провести различие между ними и потому ввел их в оборот не случайно.

В юридической науке первые две категории обычно рассматриваются как синонимы и определяются как вложение объектов или действия инвестора по вложению объектов, т.е. как процесс. Это позволяет отграничить их от другой категории — инвестиции.

К примеру, В.А. Бублик предлагает следующую дефиницию. Инвестирование — это долгосрочное вложение любых видов имущественных и интеллектуальных ценностей в предпринимательскую деятельность с целью извлечения прибыли либо достижения экономического либо иного положительного социального эффекта. Ю.В. Потапова полагает, что инвестиционная деятельность — это вложение объектов гражданских прав, за исключением предусмотренных законодательством, в объекты предпринимательской и (или) иной не запрещенной законом деятельности и осуществление практических действий с целью получения прибыли и (или) достижения иного полезного эффекта. По мнению В.В. Бочарова, инвестиционная деятельность представляет собой совокупность практических действий юридических лиц, государства и граждан по реализации инвестиций.

А.А. Горягин определяет инвестиционную деятельность как коммерческую деятельность инвестиционных учреждений, направленную на получение прибыли путем систематического осуществления инвестиционных операций на основании лицензии Центрального банка Российской Федерации, полученной после государственной регистрации кредитной организации в соответствии с действующим федеральным законодательством. К последней дефиниции есть справедливый вопрос. Неясно, почему ее автор сужает инвестиционную деятельность до деятельности только инвестиционных учреждений — банков, которые имеют лицензию Центрального банка Российской Федерации на осуществление банковских операций. Осуществлять вложения инвестиций могут и иные лица, например застройщики (индивидуальные предприниматели и коммерческие организации).

Федеральный закон от 25 февраля 1999 г. N 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (далее — Закон о капитальных вложениях) в ст. 1 предусматривает, что инвестиционная деятельность — это вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта. Согласно п. 2 ст. 1 Закона РСФСР от 26 июня 1991 г. N 1488-1 «Об инвестиционной деятельности в РСФСР» инвестиционная деятельность также включает в себя, во-первых, вложение инвестиций, или инвестирование, а во-вторых, совокупность практических действий по реализации инвестиций.

Таким образом, в настоящее время в основном создана нормативная база деятельности инвесторов. Осуществление инвестиционной деятельности на территории Российской Федерации, полученный правоприменительный опыт выявили многочисленные недостатки, пробелы в инвестиционном законодательстве РФ. Несовершенство нормативной базы, отсутствие единого доктринального и законодательного подхода по вопросам инвестиционных правоотношений являются благодатной почвой для возникновения инвестиционных споров как между самими инвесторами, так и между государством и инвесторами. Поэтому, для того чтобы иметь правовые возможности для защиты прав и законных интересов инвесторов, необходим надлежащий механизм для решения возникающих споров. Для решения указанных задач исключительно важное значение имеет судебно-арбитражная практика. Согласно Конституции РФ только суд, а не какой-либо иной орган государственной власти или управления вправе принимать на себя функции и полномочия, находящиеся в компетенции судов, указанных в Конституции и федеральных конституционных законах.

В процессе инвестиционной деятельности инвестиционные ресурсы в своем движении на различных этапах развития производства проходят все стадии кругооборота капитала. В обращении все инвестиционные ресурсы (финансовые, производственные, человеческие, природные, информационные) функционируют как различные способы существования самой стоимости инвестиционного капитала. Однако финансовые ресурсы образуют исходный и заключительный этап любого процесса возрастания стоимости инвестиционного капитала. Поэтому целью инвестиционного капитала является обращение финансовых ресурсов, которое обеспечивает возрастание стоимости объекта вложения, а, соответственно, и всего инвестиционного капитала.

Ресурсное обеспечение инвестиционного проекта является необходимым условием ведения успешной инвестиционной деятельности. Именно наличие инвестиционных ресурсов, их организационное и техническое строение, качество определяют возможности формирования инвестиционного капитала на промышленных предприятиях. На первоначальном этапе формирования инвестиционного капитала необходимо определиться с источниками и объемами привлечения инвестиционных ресурсов, затем производится оценка эффективности определенного источника привлечения инвестиционных ресурсов, оптимизация форм привлечения, оценка риска, связанного с формированием капитала.

Механизм формирования инвестиционного капитала предприятия отражает систему экономических отношений по поводу финансирования воспроизводства инвестиционного капитала. Их субъектами являются непосредственно участники инвестиционной деятельности: предприятия различных форм собственности и организационно-правовых форм, нуждающиеся в финансовых средствах, и владельцы финансовых средств, готовые вложить их в инвестиционные объекты. Субъекты формирования инвестиционного капитала и отношения между ними представляют собой организационную структуру данного механизма. Основными формами проявления экономических отношений по поводу формирования инвестиционного капитала являются финансовые отношения между конкретным предприятием и субъектами кредитно-банковской сферой, юридическими и физическими лицами, различными хозяйствующими субъектами.

Механизма формирования инвестиционного капитала предприятия обеспечивается реализацией ряда принципов, основными из которых являются: принцип обусловленности – существует непосредственная связь между финансовыми решениями при формировании инвестиционного капитала предприятия и эффективностью его инвестиционной деятельности; принцип динамизма – быстрая адаптация политики формирования инвестиционным капиталом к изменениям факторов внешней и внутренней среды бизнеса; принцип вариантности – выбор формы и условий привлечения источников финансирования инвестиционного капитала предприятия в результате сопоставления альтернативных вариантов.

В основе процесса формирования инвестиционного капитала лежат противоречия, которые проявляются, с одной стороны, в существовании потребностей у предприятия в финансовых ресурсах для воспроизводства своего инвестиционного капитала, с другой стороны, в наличии свободных денежных средств у субъектов финансового рынка.

Реализуется механизм формирования инвестиционного капитала путем осуществления определенных функций: активизирующей – приводит в активное состояние инвестиционный потенциал предприятия; обеспечивающей – снабжает инвестиционную деятельность предприятия необходимыми финансовыми ресурсами (собственными, привлеченными, заемными); регулирующей – включает разработку мероприятий, направленных на повышение эффективности форм и условий реализации займовых операций предприятия и распределения собственных средств; стимулирующей – обеспечивает получение дохода от инвестиционной деятельности (прибыли, процентов, дивидендов и др.); координирующей – анализ потребности в заемных средствах, их структурирование по форме и условиям привлечения.

Эффективный механизм формирования инвестиционного капитала предприятия должен представлять собой отлаженную систему управления данным процессом, включающую в себя целевую, информационно-аналитическую, контроллинговую подсистемы.

Целевая подсистема направлена на решение задач выбора наиболее рациональных источников финансирования инвестиционного капитала с учетом неопределенностей факторов внешней среды. Реализация этих задач возможна при качественном выполнении всех вышеперечисленных функций данного механизма.

Информационно-аналитическая подсистема предназначена для сбора необходимой информации: маркетинговой, правовой, о финансовом состоянии предприятия, материалоемкости, фондоемкости, сроках окупаемости, рентабельности проекта и др. В ее рамках должна быть произведена оценка инвестиционной привлекательности проекта.

Контроллинговая подсистема призвана своевременно, полно, достоверно анализировать эффективность использования финансовых ресурсов инвестиционного капитала, устанавливать соответствие достигнутых показателей запланированным.

Среди источников финансирования инвестиционного капитала выделяют: 1) собственные – прибыль, амортизационные отчисления; внутренние резервы; средства, выплачиваемые страховыми организациями в виде возмещения разных потерь и др.; 2) заемные – кредиты, займы, средства от эмиссии облигаций; целевой государственный кредит; налоговый инвестиционный кредит; займы от иностранных партнеров и др.; 3) привлеченные – средства, полученные от размещения обыкновенных акций; взносы инвесторов в уставной капитал; безвозмездно переданные средства и др.

Исходя из финансовых источников формирования инвестиционного капитала, целесообразно различать инвестиционный капитал, сформированный из собственных источников предприятия, – собственный инвестиционный капитал предприятия, и из заемных источников – заемный инвестиционный капитал предприятия. При этом заметим, что все привлеченные средства в результате формируют собственный капитал предприятия, поэтому все привлеченные средства рассматриваются как источник формирования собственного инвестиционного капитала предприятия. В связи с этим в работе при анализе структуры источников финансирования инвестиционного капитала предприятия особое внимание уделялось анализу именно соотношения собственных и заемных средств, задействованных в его инвестиционной деятельности.

Вопросы выбора рациональной структуры источников финансирования инвестиционного капитала предприятия приобретают все большую актуальность в связи сокращением предложения кредитных ресурсов на рынке капиталов, а также дефицита собственных средств предприятия.

Эффективное управление структурой источников финансирования инвестиционного капитала предприятия является залогом его успешного функционирования и заключается в создании такого соотношения собственных и заемных средств, при котором достигается максимальная стоимость собственного инвестиционного капитала. Однако расчет стоимости собственного инвестиционного капитала методом дисконтирования денежных потоков представляет собой трудоемкий процесс и не дает возможности понять степень эффективности инвестиционного решения. Поэтому, с нашей точки зрения, основным критерием рациональной структуры инвестиционного капитала для отечественных предприятий должна стать максимизация прироста его экономической добавленной стоимости. Поиск рациональной структуры источников финансирования, согласно предложенному критерию, позволит учесть «избыточную» стоимость, созданную инвестициями, определить нормы возврата капитала, выделяя при этом денежный поток только от инвестиционной деятельности, учесть средневзвешенное значение цены различных видов финансовых инструментов, используемых для финансирования инвестиций.

Обращение инвестиционного капитала предприятия начинается с момента приобретения инвестиционных ресурсов и заканчивается продажей готовой продукции. Следовательно, инвестор авансирует финансовые ресурсы только с целью извлечения прибыли или дохода от реализации инвестиционного проекта, что отличает инвестиционный капитал от простого инвестиционного вложения (инвестиционные вложения отдельных видов имущества и/или ресурсов в своем целевом использовании не дают возможности получения дохода, а только косвенным образом создают условия для функционирования инвестиционного капитала и текущей деятельности производства продукции, работ и услуг. К подобным инвестиционным вложениям, как правило, относятся инфраструктурные объекты федерального и регионального назначения, такие, как мосты, дороги и другие объекты, которые в случае бесплатного использования являются затратными, но необходимыми для развития экономики).

Обратный приток финансовых ресурсов и возрастание стоимости объекта вложения обусловлены креативным характером инвестиционных затрат, направленным на удовлетворение потребностей экономической системы. Процесс обращения инвестиционного капитала имеет смысл только в случае приращения стоимости объекта вложения, что и образует доход инвестора. В результате инвестиционного процесса извлекается большее количество финансовых ресурсов, чем было авансировано. Заканчивая движение, финансовые ресурсы образуют начало нового кругооборота инвестиционного капитала.

Хозяйствующие субъекты не всегда могут осуществить финансирование своих инвестиционных проектов только за счет собственных средств, поэтому они вынуждены обращаться к различным финансово-инвестиционным посредникам. Однако отсутствие развитого фондового рынка приводит к объективным трудностям в выпуске корпоративных облигаций, сложно прогнозировать приток капитала и в случае дополнительной эмиссии акций. Поэтому наиболее распространенными вариантами привлечения финансовых ресурсов являются кредитование и вложение средств на условиях долевого участия в денежной выручке или в готовой продукции после реализации инвестиционного проекта. В настоящее время запуск инвестиционных проектов «в складчину» (на основе долевого участия в конечной продукции), как правило, широко применяется только в жилищном строительстве, когда желающим предлагают купить квартиру в строящемся (или в намеченном к строительству доме) по существенно более низкой цене при условии, что они заранее оплатят эту квартиру. Во всех остальных случаях для большинства отечественных предприятий, которым не выделяются бюджетные средства, традиционным остается участие организаций кредитно-банковской сферы в формировании инвестиционного капитала предприятий. Однако заметим, что в 2005 г. доля банков в кредитовании инвестиций составила 6,5% и снизилась на 1,4 п.п. по сравнению с предшествующим годом (табл. 1.1).

Таблица 1.1 — Структура инвестиций в основной капитал по источникам финансирования, (в процентах к итогу)

| 2003 г. | 2004 г. | 2005 г. | 2006 г. | 2007 г. | |

| Инвестиции в основной капитал, всего в том числе по источникам финансирования | 100 | 100 | 100 | 100 | 100 |

| собственные средства | 49,4 | 48,0 | 46,2 | 46,8 | 47,7 |

| привлеченные средства из них: | 50,6 | 52,0 | 53,8 | 52,6 | 52,3 |

| кредиты банков | 4,4 | 4,8 | 5,2 | 7,3 | 6,5 |

| заемные средства других организаций | 4,9 | 6,0 | 8,6 | 7,3 | 7,3 |

| бюджетные средства | 20,4 | 19,6 | 18,8 | 17,4 | 20,1 |

Таким образом, в настоящее время на фоне сдержанного поведения банковского сектора наблюдается тенденция повышения участия страховых и инвестиционных компаний, торговых предприятий в финансировании инвестиционной деятельности промышленных предприятий, при этом заметим, что последними, как правило, финансируется инвестиционная деятельность только при их участии в управлении объектами вложений, что, в свою очередь, является непринципиально важным для коммерческих банков. Данное обстоятельство выгодно отличает роль коммерческих банков от других организаций при формировании инвестиционного капитала предприятия, которое желает сохранить контроль и осуществлять инвестиционную деятельность.

В последнее время многие управленческие решения, касающиеся принятия каких-либо проектов, в большинстве своем основываются на результатах экономического анализа с использованием показателей оценки эффективности капитальных вложений. Предлагается следующая классификация показателей оценки эффективности инвестирования, которые являются наиболее популярными на практике и используются как российскими предприятиями, так и компаниями в странах с развитой рыночной экономикой (рис. 1.3).

Рис. 1.3 – Классификация показателей оценки инвестиционных проектов

Данная классификация допускает деление показателей эффективности капитальных вложений на три основные группы: неформализованные (качественные), статические (простые) и динамические (основанные на дисконтировании).

К качественным показателям относят критерии «срочности» (отбираются проекты, требующие немедленной реализации; их непринятие может привести к нежелательным финансовым и иным последствиям) и «вынужденности» (данный критерий может использоваться при необходимости осуществления инвестиций, например, в случае вмешательства государства в дела компании).

Использование неформализованных показателей не позволяет количественно оценить инвестиционные предложения, и поэтому вопрос относительно целесообразности осуществления проекта или выбора одного из нескольких приемлемых часто решается аналитиками на уровне интуиции.

К статическим показателям оценки инвестиционных проектов относится расчет простой (бухгалтерской) нормы прибыли и расчет периода окупаемости проекта.

Простая (бухгалтерская) норма прибыли проекта (Accounting Rate of Return, ARR) характеризует годовую рентабельность всего инвестированного капитала, выражается в процентах и рассчитывается по формуле (1.1):

(1.1)

(1.1)

где PRср – среднегодовая прибыль проекта; IC – капиталовложения (инвестиционные затраты); LV – ликвидационная стоимость основных средств.

В некоторых случаях формула расчета бухгалтерской нормы прибыли имеет следующий вид (1.1а):

![]() (1.1а)

(1.1а)

Это объясняется тем, что первый вариант расчета критерия бухгалтерской нормы прибыли учитывает постепенное и равномерное списание стоимости оборудования при линейной амортизации, поэтому в течение всего срока жизни проекта «инвестируется» с бухгалтерских позиций, в среднем, примерно половина общей суммы капиталовложений в зависимости от величины ликвидационной стоимости, которая остается «недоинвестированной». Но такая ситуация происходит, как правило, лишь в тех случаях, когда срок службы оборудования совпадает со сроком функционирования проекта и не со всей суммой инвестированного капитала. В основном это касается приобретения основных средств, поэтому часто используется и второй вариант формулы. Основным достоинством критерия бухгалтерская норма прибыли является его простота. В настоящее время этот критерий используется только для быстрой «отбраковки» проектов. К недостаткам бухгалтерской нормы прибыли можно отнести то, что этот критерий не учитывает распределение во времени инвестиционных издержек и доходов, а также сложность выбора «обычного» года, наиболее характерного для проекта.

Период или срок окупаемости капиталовложений (Payback Period, PB) является одним из простейших и наиболее часто используемых критериев оценки экономической эффективности проекта. По определению, период окупаемости – это минимальный интервал времени (от начала осуществления проекта), за пределами которого интегральный эффект от реализации проекта становится положительным и в дальнейшем не становится отрицательным.

Иными словами, это период, начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления. В том случае, если проект предусматривает ежегодное получение финансовых потоков, одинаковых по величине, период окупаемости можно рассчитать по формуле (1.2):

![]() (1.2)

(1.2)

где IC – общая стоимость капиталовложений в проект; CFср – среднегодовой финансовый поток от реализации проекта.

Преимущество периода окупаемости заключается в том, что с его помощью достаточно четко оценивается ликвидность проекта и уровень риска: при прочих равных условиях проект, окупаемый за 3 года, является менее рискованным по сравнению с тем, который имеет срок окупаемости 5 лет. Несмотря на то, что данный критерий является одним из самых распространенных, он обладает тремя главными недостатками:

Период окупаемости не учитывает денежные потоки, и следовательно отдачу от реализации проекта после наступления момента окупаемости капитальных вложений.

Период окупаемости не учитывает динамику изменения величины финансовых потоков для различных периодов в течение срока жизни проекта.

Период окупаемости касается первоначальных инвестиций в проект и не учитывает влияния на эффективность проекта дополнительных (промежуточных) капитальных вложений.

Для оценки эффективности капитальных вложений с учетом фактора времени на практике используется несколько критериев. К их числу относятся дисконтированный период окупаемости, чистый дисконтированный доход, дисконтированный индекс доходности, внутренняя норма доходности и некоторые другие. Для определения всех перечисленных критериев используются дисконтированные финансовые потоки, поэтому особое внимание при оценке инвестиций следует уделять определению прогнозных значений финансовых поступлений и выплат в течение всего срока жизни инвестиционного проекта. В современных условиях даже такой широко распространенный показатель, как период окупаемости капитальных вложений, рекомендуется определять с использованием дисконтирования.

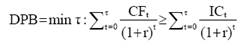

Дисконтированный период окупаемости (Discounted Payback Period, DPB) можно представить как минимальный временной интервал от начала реализации проекта, когда соответствующий интегральный эффект становится положительным и остается таковым до конца анализируемого периода (1.3):

(1.3)

(1.3)

где τ [0, T]; CFt – финансовый поток года t; ICt – капитальные вложения (инвестиционные затраты) в году t; T – период реализации проекта; r – ставка дисконтирования.

Дисконтированный период окупаемости – это период времени, в течение которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления, т.е. начиная с момента времени τ=DPB, данный проект уже не нуждается в каком-либо внешнем финансировании. Дисконтированный период окупаемости может служить критерием для принятия инвестиционного решения.

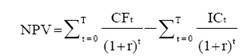

Основным критерием ценности инвестиционного проекта является критерий чистого дисконтированного дохода (Net Present Value, NPV).

Чистый дисконтированный доход определяется как сумма финансовых потоков, генерируемых инвестиционным проектом за весь расчетный период [t0, T], приведенная к начальному моменту t0 со ставкой дисконтирования, равной r (1.4):

(1.4)

(1.4)

где CFt – доход, достигнутый за период времени t (чистый финансовый поток года t); ICt – капиталовложения в году t; T – расчетный период оценки; r – ставка дисконтирования.

Одним из главных критериев инвестиционной предпочтительности того или иного проекта является максимизация прибыли. Однако для более эффективного анализа инвестиций также должны учитываться размер капитальных вложений и альтернативное использование средств. Как большинство авторов исследований по данной тематике, так и большинство практиков считают чистый дисконтированный доход наиболее подходящим критерием оценки привлекательности инвестиционного проекта, характеризующим доходный потенциал вложенных средств. Чистый дисконтированный доход показывает соотношение между будущими доходами от инвестиций и вложенными средствами. Данный критерий позволяет аналитику сделать вывод о предпочтительности чистого баланса между «текущими стоимостями» этих составляющих. Критерий NPV показывает, может ли реализация инвестиционного проекта дать возможность получить норму прибыли, применяемую в расчетах.

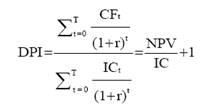

В настоящее время дисконтированный индекс доходности (Discounted Profitability Index, DPI) является одним из часто используемых измерителей относительной ценности инвестиционного проекта. В общем виде дисконтированный индекс доходности представляет собой отношение суммы дисконтированных (к начальному периоду времени t) финансовых потоков проекта к величине капиталовложений. Другими словами, дисконтированный индекс доходности является формальным способом выражения соотношения доходов и затрат инвестиционного проекта (1.5).

Согласно правилу DPI, чтобы принять решение о реализации проекта, минимально приемлемое значение критерия должно быть более 1,1 для устранения влияния возможных погрешностей. Если чистый дисконтированный доход положителен, то дисконтированный индекс доходности больше единицы, что является необходимым условием относительной эффективности инвестиционного проекта. Дисконтированный индекс доходности позволяет аналитику оценить инвестиционные альтернативы различных масштабов путем сопоставления доходности проектов.

(1.5)

(1.5)

где CFt – финансовый поток проекта в году t; ICt – сумма капитальных вложений в проект в году t; IC – сумма капиталовложений в проект за T лет реализации проекта.

Однако данный критерий обладает недостатком, заключающимся в том, что после его расчета нет возможности судить об абсолютном денежном эффекте, вызванном проектом.

Несмотря на достаточную объективность, отсутствие зависимости от абсолютных размеров инвестиций и богатый интерпретационный смысл, критерий внутренней нормы доходности имеет ряд недостатков:

- для проектов, не стандартных по структуре денежных потоков и распределению их во времени, может наблюдаться как множественность, так и отсутствие значения показателя IRR;

- очень трудно отдать предпочтение какому-либо из альтернативных проектов, различающихся между собой размером капитальных вложений и имеющих внутренние нормы доходности, обратно пропорциональные размеру инвестиций;

- на основе IRR невозможно установить срок окупаемости капитальных вложений.

Очевидно, что при оценке инвестиций необходимо использовать IRR, но только в совокупности с другими критериями.

Анализ безубыточности позволяет вычислить объем продаж, при котором доходы предприятия равны расходам. Продажи ниже точки безубыточности приносят убытки, соответственно, выше точки безубыточности – прибыль.

Для этого необходимо вначале выделить в сумме затрат на выпуск продукции постоянные и переменные издержки. Для дифференциации затрат воспользуемся методом наименьших квадратов. Линия общих затрат выражается уравнением: ![]() , где Зпост – уровень постоянных затрат; Зпер – уровень переменных затрат, ОП – объем продаж (тыс. шт.).

, где Зпост – уровень постоянных затрат; Зпер – уровень переменных затрат, ОП – объем продаж (тыс. шт.).

Важность этих расчетов заключается в том, что в процессе их проведения определяются разные уровни постоянных и переменных затрат, соответствующие разным стадиям развития предприятия.

В настоящее время все большее распространение в России получает управление проектам на основе анализа безубыточности.

Пройдя порог рентабельности, фирма имеет дополнительную суму валовой маржи на каждую очередную единицу товара. Естественно, наращивается и масса прибыли. Поэтому этот показатель можно использовать при планировании прибыли.

Зная порог рентабельности определим запас финансовой прочности предприятия. Разница между достигнутой фактической выручкой от реализации и порогом рентабельности и составляет запас финансовой прочности предприятия. Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств:

Можно сделать вывод о том, что именно использование метода управления инвестиционными проектами обеспечит предприятию возможность иметь информацию о ключевых индикаторах (операционный рычаг, порог рентабельности и запас финансовой прочности), которые могут быть использованы как в целях оценки результатов деятельности, так и в планировании, принятии различных управленческих решений.

2.1 Краткая экономико-организационная характеристика предприятия

Компания ТД «Риал», созданная в 1993 году как предприятие офисной торговли, сегодня является одной из наиболее крупных по объемам продаж розничных сетей Москвы.

ТД «Риал» – энергичная, динамично развивающаяся компания. Сотни партнеров в России оценили преимущества работы с компанией благодаря четко отработанной системе поставок, оптимальным ценам, гибким финансовым схемам, полноценной информационной поддержке, высококвалифицированной и доброжелательной работе ее сотрудников. Цель компании – развивать взаимовыгодный бизнес, поддерживаемый передовыми техническими инновациями и маркетинговыми инициативами, предлагая широкий спектр продуктов и услуг, наиболее полно удовлетворяющих нужды клиентов, смотреть вперед, постоянно быть в ритме будущего.

ТД «Риал» занимается реализацией компьютеров собственного производства, комплектующих и периферии ведущих производителей. В сферу стратегических интересов компании входит также оптовая торговля, работа с московскими и региональными партнерами. Одним из сильных направлений бизнеса компании сегодня является информационный ресурс в глобальной сети интернет.

Компания располагает собственными техническими службами с высококвалифицированным персоналом, способным оказать широкий спектр услуг в рамках гарантийного обслуживания проданной техники и её послегарантийного сопровождения.

Магазины «Ф-Центра» расположены в удобных для торговли местах.

Салон компьютерной техники и аксессуаров на Мантулинской улице позволяет компании работать в одном из крупнейших офисных центров Москвы. Посетители, приходящие в расположенный рядом современный выставочный комплекс на Красной Пресне, могут ознакомиться не только с достижения мировой науки, но и с техникой, уже поступившей в розничную торговлю.

Расположенный рядом со станцией метро «Бабушкинская» самый крупный магазин торговой сети «Ф-Центра» — «Волшебный мир компьютеров» — располагает большим демонстрационным залом, где представлен широкий ассортимент товара. Для удобства клиентов, совершающих небольшие покупки, предусмотрен отдельный зал аксессуаров и расходных материалов. Специализированный отдел компьютерной литературы — «Мир книги на Сухонской» осуществляет продажу всего спектра необходимых книг о компьютерном оборудовании, учебных пособий по работе с современными программами, программного обеспечения, разнообразных полезных приложений и интересных игр. Покупатель сможет не только купить компьютер или необходимое техническое оборудование в магазине, но и одновременно приобрести литературу по его использованию.

«Волшебный мир компьютеров» на Алтуфьевском шоссе организован в соответствии с корпоративной культурой и фирменным стилем компании ТД «Риал»: быстрое и качественное обслуживание, индивидуальный подход к каждому покупателю, современные модели техники в сочетании с конкурентоспособными ценами и гибкой системой скидок. Магазин располагает просторным торговым залом, оформленным множеством витрин с широким ассортиментом товара из прайс-листа компании, так же организованы отделы аксессуаров, отдел компьютерной мебели и отдел книг. Покупателям предлагается большой выбор услуг: от предпродажного технического консультирования специалистами-инженерами до гарантийного ремонта и послегарантийного сопровождения проданного товара в сервисном центре, а так же осуществляем производство компьютеров с учетом индивидуальных потребностей клиента.

Во всех магазинах компании ТД «Риал» работают высококвалифицированные технические консультанты, которые могут не только рассказать о тех или иных достоинствах выбранной техники, но и подобрать оборудование, максимально оптимизированное под задачи покупателя и его финансовые возможности. Все магазины оборудованы электронными терминалами, с помощью которых можно быстро найти в прайс-листе интересующий покупателя товар, узнать о его наличии на складе магазина и при желании выписать, не прибегая к помощи продавцов. Менеджеры по продажам расскажут о предложениях компании, скидках, розничных акциях и быстро оформят покупку. Прекрасный дизайн витрин и богатый ассортимент представленных в них товаров и хорошо себя зарекомендовавшая электронная система выдачи позволяют сделать покупку максимально удобной. Магазины «Ф-Центра» предлагают уникальную услугу — сборку компьютера на заказ без предварительной оплаты.

Для всех клиентов компании действует гибкая система скидок и такая удобная услуга, как продажа товара в кредит. В магазинах «Ф-Центра» постоянно проходят промоушн-акции совместно с ведущими мировыми производителями.

Магазины имеют удобный подъезд, пункты обмена валюты, автомобильные стоянки.

В 2003 году ТД «Риал» открыл Компьютерный сервис на ул. Молодцова. В просторном помещении созданы все условия для обеспечения максимального комфорта клиентам: удобное время работы, гарантия выполнения ремонта в короткие сроки, вежливые и компетентные специалисты-инженеры, диваны для посетителей. Центр также производит сервисное обслуживание комплектующих и оргтехники, проданных в любом из салонов-магазинов «Ф-Центра», установку и настройку лицензионного программного обеспечения, принадлежащего заказчику. Руководство компании считает грамотно организованный сервис залогом развития цивилизованного рынка в России.

В 2005 году открыт сервисный центр на Алтуфьевском шоссе, который так же предоставляет клиентам полный комплекс услуг по гарантийному и послегарантийному ремонту и подключению компьютерного оборудования. Сервисный центр находится в том же здании, что и розничный магазин на Алтуфьевском шоссе. В создании нового центра воплощено главное корпоративное правило — удобство клиента прежде всего: удобное время работы, хороший подъезд и автомобильная парковка, качественный ремонт в короткие сроки, широкий ассортимент услуг.

С 1999 года компания приступила к серийному производству персональных компьютеров, а с 2000 года — и серверов, под торговой маркой «МИР». С апреля 2005 года начато производство новой линейки персональных компьютеров и серверов под торговой маркой FLEXTRON®.

При производстве компьютеров специалисты компании применяют индивидуальный подход, производственный комплекс оснащен уникальным оборудованием. При разработке моделей были учтены последние достижения из мира компьютерных технологий. Обширный модельный ряд и высокое качество продукции способны удовлетворить запросы любого пользователя — от начинающего до профессионала, позволяет подобрать необходимую модель для любой сферы применения — от офисного компьютера до сервера масштаба предприятия. Контроль качества осуществляет отдел ОТК, где происходит контрольное тестирование, проверка внешнего вида и комплектации каждого системного блока, что обеспечивает долгую и безупречную работу компьютеров FLEXTRON®. Клиент, купивший компьютер FLEXTRON®, не будет разочарован отсутствием необходимых кабелей, документации или несоответствием заказанной и полученной конфигурации. Компьютеры FLEXTRON® имеют сертификаты соответствия Госстандарта России, санитарно-эпидемиологические заключения, а также сертификат на совместимость с программным обеспечением Microsoft.

В 2008 году компания ТД «Риал» получила сертификат соответствия системы менеджмента качества требованиям стандарта ГОСТ Р ИСО 9001-2001 (ИСО 9001-2000) в области производства и обслуживания средств вычислительной техники. Сертификат № РОСС RU.ИС72.К00054 выдан на основании детального аудита всех технологических и управленческих процессов компании. Получение сертификата ИСО 9001 обеспечивает потребителям ПК FLEXTRON принятый мировой уровень качества и надежности продукции, а также квалифицированную сервисную поддержку (см. Приложение № 2 ).

На компьютеры FLEXTRON® устанавливаются подлинные продукты семейства Microsoft® Windows®. Подтверждением подлинности приобретаемых вами продуктов Microsoft® является наличие сертификата подлинности (Certificate of Authenticity).

Компьютер FLEXTRON® Quattro имеет сертификат Design for Windows Vista.

Подразделение по работе с оптовыми клиентами взаимодействует со всеми регионами России. Сегодня сеть партнеров «Ф-Центра» охватывает 350 компаний. Товарный ассортимент составляет более 7 000 позиций, что позволяет удовлетворить потребности клиента любого уровня. Постоянно увеличивая товарное предложение, поддерживая безупречный уровень обслуживания и сервиса, компания постоянно расширяет свою сеть сбыта. Гибкая ценовая политика, усовершенствованная система скидок, постоянно действующие маркетинговые акции, продуманная логистика позволяют клиентам осуществлять закупки максимально выгодно и эффективно.

Стремясь увеличить количество и качество услуг для покупателей компьютерной техники, компания разработала информационный портал во всемирной сети интернет, который постоянно развивает и поддерживает. На сайте www.fcenter.ru пользователь персонального компьютера может найти самую свежую информацию об информационных технологиях, компьютерном оборудовании, комплектующих и периферии.

Для современных организаций актуально иметь развитую структуру территориально-распределенных сетей, единую почтовую систему, Internet-ресурсы. Наличие таких ресурсов необходимо для организации успешного бизнеса в промышленности, в крупных корпорациях, в офисах малых и средних компаний. Опираясь на современные промышленные стандарты, компания ТД «Риал» предлагает своим клиентам передовые технологии и последние достижения в области телекоммуникаций, построения локальных и глобальных вычислительных сетей, комплексные интегрированные решения для создания современной высокоэффективной информационной системы на предприятиях различного профиля:

- объединение офисов компании в единое информационное поле;

- создание высокопроизводительной локальной сети повышенной надежности;

- снижение расходов на междугородние переговоры между отделениями, находящимися в разных городах;

- использование проверенных лицензионных программных продуктов, отличающихся надежностью и технической поддержкой;

- комплексные поставки оборудования (компьютеры, серверы, компьютерное периферийное и офисное оборудование, расходные материалы, АТС);

- комплексная модернизация компьютерного парка или сети связи.

Эти и другие проблемы помогает решать отдел корпоративных решений компании ТД «Риал». Свои отношения с заказчиком отдел строит на индивидуальной основе. Сотрудники отдела имеют сертификаты ведущих фирм производителей оборудования. Поэтому практически исключена возможность принятия некомпетентных решений. В каждом конкретном проекте подбирается оптимальное решение с учетом всех требований клиента к системе, которое позволяет максимально учитывать характеристики и возможности уже существующего оборудования. Комплексное решение экономит время и деньги заказчика. Ведь известно, что работа с несколькими поставщиками значительно увеличивают общие расходы. Компания ТД «Риал» готова предоставить качественные и недорогие решения по созданию, модернизации и дальнейшему обслуживанию информационной системы предприятия. Компания гарантируют качество, оперативность, эффективность работ самым требовательным клиентам.

Клиентами компании ТД «Риал» являются коммерческие и некоммерческие фирмы, учреждения образования и здравоохранения, различные фонды, банки и заводы.

Пенсионные фонды:

Пенсионный фонд г. Мытищи

Пенсионный фонд г. Дубна

НИИ Российской академии наук:

Федеральное государственное унитарное предприятие «Научно-исследовательский институт точных приборов» РАН

Институт прикладной математики им. М. В. Келдыша РАН

Объединенный Институт Ядерных Исследований

Физический институт им. П.Н. Лебедева РАН (ФИАН)

Образовательные институты:

Московский государственный инженерно-физический институт (технический университет)

Московский государственный технический университет им. Н. Э. Баумана (часть факультетов)

Московский государственный авиационный институт (технический университет)

Московский энергетический институт (технический университет)

МГУ им. Ломоносова (часть факультетов)

Другие государственные и правительственные организации:

Технический центр Федеральной службы налоговой полиции России

Управление федеральной почтовой связи г. Москвы «Московский Почтамт» (Моспочтамт)

Московский городской/областной комитет государственной статистики

Государственные поликлиники

Государственный музей изобразительных искусств им. А. С. Пушкина

ТД «Риал» получил множество наград и благодарностей от клиентов и партнеров. Благодарственные письма пришли в компанию из Комитета по информационной политике и связи Федерального собрания РФ Государственной Думы РФ, Префектуры и ГУВД г. Москвы Северо-Восточного административного округа, Районной управы «Южное Медведково» (см. Приложение № 4) и других государственных учреждений, правоохранительных структур и коммерческих фирм. ТД «Риал» является лауреатом Первого Всероссийского конкурса «Трудовая слава России 2000».

Динамично развивающийся бизнес в сфере IT требует постоянного профессионального совершенствования, постоянного роста квалификации. Компания ТД «Риал» прилагает максимум усилий для поддержки самого высокого профессионального уровня своих специалистов. Персонал компании повышает свою квалификацию благодаря семинарам и тренингам, проводимым как фирмами-поставщиками оборудования, так и независимыми экспертами. В компании работают сертифицированные специалисты по технологиям Intel, HP, APC, D-Link и др.

Вся история компании ТД «Риал» — это история создания команды единомышленников, установления прочных взаимоотношений с партнерами, работы на общий успех, на долгосрочные стратегические цели. Поэтому большое значение в компании придают корпоративной культуре, внедрению нематериальных стимулов для персонала, использование социальных льгот. Комфортабельный конференц-зал, оборудованный самым современным презентационным, звуковым и видеооборудованием, дает возможность не только организовать семинары и тренинги, но и на высоком уровне проводить корпоративные мероприятия. Ежегодные встречи позволяют сотрудникам такой большой компании лучше узнать своих коллег, сплачивают трудовой коллектив.

Безупречная и эффективная работа компании на рынке информационных технологий на протяжении 15 лет привела к тому, что на данный момент в списке партнеров «Ф-Центра» такие всемирно известные производители компьютерной и оргтехники, программного обеспечения, как: 3Com, AMD, APC, ASUS, Canon, Epson, Fujitsu, IIYAMA, Intel, HP, LG, Microsoft, Mitsumi, Philips, Rover Computers, Samsung, Sony, ViewSonic, Xerox.

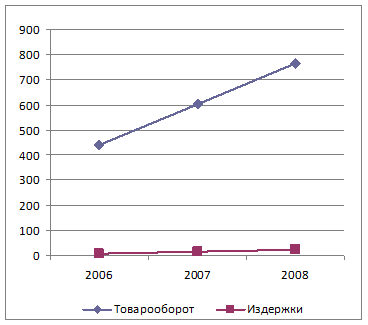

ООО ТД «Риал» – динамично развивающаяся коммерческая организация. Если проследить динамику изменения объемов продаж предприятия за несколько лет, то можно увидеть, что объемы его деятельности непрерывно увеличиваются (рис. 2.1).

За период 2006–2008 гг. розничный товарооборот компании увеличился на 323524 тыс.руб. (темп роста составил 173,3%).

Рис. 2.1 – Динамика розничного товарооборота ООО ТД «Риал»

Уровень издержек обращения, рассчитанный как процентное отношение суммы издержек к объему товарооборота, является одним из важнейших оценочных показателей результатов деятельности торгового предприятия. В таблице 2.1 приведен анализ издержек обращения компании.

Из табл. 2.1 видим, что уровень издержек обращения в 2007 году по сравнению с 2006 годом увеличился на 0,9 процента, а в 2008 году по сравнению с 2007 годом он увеличился на 0,12 процентов и составил 3,02 процентов. Это означает, что величина коммерческих расходов, приходящаяся на 1 руб. товарооборота, увеличилась с 2,9 копеек до 3,02 копеек. Данная тенденция является негативной, что требует дополнительного анализа коммерческих расходов.

Таблица 2.1 — Анализ издержек обращения ООО ТД «Риал»

| Показатель | Значение показателя по годам | Абсолютное отклонение 2008г. к 2006г. | Прирост 2008г. к 2006г., % | ||

| 2006 | 2007 | 2008 | |||

| Розничный товарооборот, тыс. руб. | 441256 | 603482 | 764780 | 323524 | 126,73 |

| Издержки обращения, тыс. руб. | 8815 | 17482 | 23090 | 14275 | 132,08 |

| Уровень издержек обращения, % | 2,00 | 2,90 | 3,02 | 1,02 | 104,22 |

В таблице 2.2 представлен анализ финансовых результатов ООО ТД «Риал».

Таблица 2.2 — Анализ динамики финансовых показателей функционирования ООО ТД «Риал» за 2007 -2008 гг., тыс. руб.

| Наименование показателя | 2007 г. | 2008 г. | Отклонение | |

| Тыс. руб. | % | |||

| Выручка (нетто) от реализации товаров, продукции, работ, услуг | 603482 | 764780 | 161298 | 126.73 |

| Себестоимость реализации товаров, продукции, работ и услуг | 571035 | 726405 | 155370 | 127.21 |

| Валовая прибыль | 32447 | 38375 | 5928 | 118.27 |

| Коммерческие расходы | 17482 | 23090 | 5608 | 132.08 |

| Прибыль от продаж | 14965 | 15285 | 320 | 102.14 |

| Операционные доходы | 3143 | 1356 | -1787 | 43.14 |

| Операционные расходы | 6213 | 5187 | -1026 | 83.49 |

| Внереализационные доходы | — | — | — | — |

| Внереализационные расходы | — | — | — | — |

| Прибыль до налогообложения | 11895 | 11454 | -441 | 96.29 |

| Текущий налог на прибыль | 3118 | 3269 | 151 | 104.84 |

| Чистая прибыль | 8777 | 8185 | -592 | 93.26 |

| Рентабельность от основной деятельности, % | 5,7 | 5,3 | 115,05 | |

Розничный товарооборот ООО ТД «Риал» увеличился на 26,73%. Себестоимость возросла пропорционально – на 27,21%. Однако издержки обращения имеют больший темп прироста, чем объем товарооборота и себестоимость проданных товаров. Темп роста издержек обращения составил 32,08%. Поэтому из-за увеличения издержек обращения на фоне роста объема розничного товарооборота прибыль от продаж организации в 2008 году остается примерно на уровне 2007 года. Рост этого показателя составил 102,14%, то есть он практически не изменился. Прибыль от продаж предприятия увеличилась на 320 тыс.руб. в 2008 году и составила 15285 тыс. руб..

Чистая прибыль предприятия уменьшилась на 592 тыс.руб. или 6,74%. Также наблюдается уменьшение рентабельности от основного вида деятельности на – с 5,7 до 5,3%. Рентабельность является совокупным показателем, оценивающим эффективность деятельности организации. Сравнительный анализ значения показателя рентабельности за 2007 и 2008 год, показал, что рентабельность деятельности уменьшилась на 7,0%. Это говорит об уменьшении эффективности деятельности компании.

В табл. 2.3 приведены показатели платежеспособности организации.

Таблица 2.3 — Показатели платежеспособности ООО ТД «Риал»

| Наименование показателя | 2007 год | 2008 год | Отклонение, % |

| Активы | |||

| А1.Наиболее ликвидные активы | 8510 | 436 | 5.1 |

| А2.Быстрореализуемые активы | 13845 | 24530 | 177.2 |

| А3.Медленнореализуемые активы | 33466 | 10758 | 32.1 |

| А4.Труднореализуемые активы | 38165 | 40709 | 106.7 |

| баланс | 93986 | 76433 | |

| Пассивы | |||

| П1.Наиболее срочные обязательства | 11435 | 4895 | 42.8 |

| П2.Краткосрочные пассивы | — | — | — |

| П3.Долгосрочные пассивы | 19192 | — | — |

| П4.Постоянные пассивы | 63360 | 71539 | 112.9 |

| баланс | 93987 | 76434 | |

| Коэффициент абсолютной ликвидности — Кабл | 0.7 | 0.1 | 12.0 |

| Коэффициент критической (промежуточной) ликвидности — Ккл | 1,9 | 4,8 | 253,7 |

| Коэффициент покрытия (текущей платежеспособности) — Кп | 4,5 | 6,9 | 151,3 |

Предприятие считается абсолютно ликвидным, если выполняются следующие соотношения:

Анализ ликвидности ООО ТД «Риал» показывает, что предприятие не является абсолютно ликвидным, так как наиболее ликвидные активы меньше чем наиболее срочные обязательства.

Коэффициент абсолютной ликвидности показывает степень обеспеченности краткосрочных обязательств. На его основе можно получить более точную оценку ликвидности, его значение признается достаточным, если оно достигает 0,2-0,25. В ООО ТД «Риал» за период 2007-2008гг. наблюдалось падение Кабл с 0,7 до 0,1, что предприятие в состоянии погасить за счет наиболее ликвидных активов лишь 10% краткосрочных обязательств.

Вместе с тем наблюдается тенденция увеличения остальных коэффициентов покрытия краткосрочных долгов. Коэффициент критической ликвидности (покрытия срочных обязательств) увеличился за рассматриваемый период на 2,9 (в 2,5 раза) и составил на конец года 4,8, что примерно в 6 раз выше оптимальной величины для данного показателя.

Коэффициент текущей ликвидности (полного покрытия текущих обязательств) увеличился на 2,4 (51,3%) и на конец года на 1 руб. краткосрочных обязательств приходилось 6,9 руб. текущих активов, в том числе 2,0 руб. текущих запасов. Это свидетельствует о том, что предприятие в состоянии погасить краткосрочные долги, но материальных ресурсов для обеспечения бесперебойной деятельности у предприятия недостаточно.

В условиях рыночной экономики весьма важное значение приобретает финансовая независимость предприятия от внешних заемных источников. Финансовая устойчивость оценивается по соотношению собственного и заемного капитала, по темпам накопления собственного капитала в результате текущей и финансовой деятельности, соотношению мобильных и иммобилизованных средств предприятия, по степени обеспеченности материальных оборотных средств собственным капиталом.

В таблице 2.4 представлены некоторые показатели финансовой устойчивости ООО ТД «Риал».

Таблица 2.4 — Показатели финансовой устойчивости ООО ТД «Риал»

| Наименование и условное обозначение показателя | 2007 г. | 2008 г. | Отклонение, % |