Каждый предприниматель, начиная свою деятельность, должен ясно представлять потребность на перспективу в финансовых, материальных, трудовых и интеллектуальных ресурсах, источниках их получения, а также уметь четко рассчитать эффективность использования ресурсов в процессе работы фирмы. Это объясняется тем, что в современной экономике именно фирма производят основную массу товаров и услуг, которые удовлетворяют потребности человека.

В рыночной экономике предприниматели не смогут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать и аккумулировать информацию как о состоянии целевых рынков, положении на них конкурентов, так и о собственных перспективах и возможностях [5, c.35].

В рамках настоящей работы мы рассмотрим теоретические основы и практическую деятельность лизинговой компании ООО «АФТ — Лизинг». Лизинг как особая форма предпринимательской деятельности, широко распространённая за рубежом, в настоящее время получает развитие в России. При активном внедрении лизинг, в силу присущих ему возможностей, может быть мощным импульсом технического перевооружения производства, структурной перестройки российской экономики, насыщения рынка высококачественными товарами. На сегодняшний день лизинговый бизнес — один из сложнейших видов предпринимательской деятельности. В нём задействованы арендные отношения, элементы кредитного финансирования под залог, расчеты по долговым обязательствам и другие финансовые механизмы. Лизинговую компанию отличает большое количество аналитических служб, сильное маркетинговое и юридическое обеспечение. Постоянное взаимодействие с банковскими учреждениями, страховыми компаниями и властными региональными структурами.

Актуальность развития лизинга в России, включая формирование лизингового рынка, обусловлена прежде всего неблагоприятным состоянием парка оборудования: значителен удельный вес морально устаревшего оборудования, низка эффективность его использования, нет обеспеченности запасными частями и т. д. Одним из вариантов решения этих проблем может быть лизинг, который объединяет все элементы кредитных и инвестиционных операций.

В настоящее время большинство российских предприятий испытывает недостаток оборотных средств. Они не могут обновлять свои основные фонды, внедрять достижения научно-технического прогресса и вынуждены брать кредиты. Существуют различные виды кредитования: ипотечное, под залог ценных бумаг, под залог партий товара, недвижимости [6, c.28]. Однако предприятию при необходимости обновления своих основных средств выгоднее брать оборудование в лизинг. При этом экономия средств предприятия по сравнению с обычным кредитом на приобретение основных средств доходит до 10% от стоимости оборудования за весь срок лизинга, который составляет, как правило, от одного года до пяти лет. Нынешняя экономическая ситуация в Росси, по мнению экспертов, благоприятствует лизингу. Форма лизинга примиряет противоречия между предприятием, у которого нет средств на модернизацию, и банком, который неохотно предоставит этому предприятию кредит, так как не имеет достаточных гарантий возврата инвестированных средств. Лизинговая операция выгодна всем участвующим: одна сторона получает кредит, который выплачивает поэтапно, и нужное оборудование; другая сторона – гарантию возврата кредита, так как объект лизинга является собственностью лизингодателя или банка, финансирующего лизинговую операцию, до поступления последнего платежа [13, c.135].

Договор международного финансового лизинга

... покупку) не является обязательным признаком договора международного финансового лизинга. В одних странах включение в договор финансового лизинга опциона на покупку оборудования необязательно (например, Франция), в ... оборудование, средства производства или иное оборудование на условиях, одобренных арендатором в той мере, в которой они затрагивают его интересы ; б) заключает договор (договор лизинга) ...

Выбранная тема дипломной работы весьма актуальна. Проблема поступления новых инвестиций в реальный сектор экономики на сегодняшний день стоит очень остро. Одним их выходов из создавшегося положения — в широком применении новых финансовых инструментов производственного инвестирования, является лизинг.

Целью данной работы является сравнительная оценка эффективности использования финансового лизинга и банковского кредита при приобретении основных фондов на примере одной лизинговой сделки ООО «АФТ-Лизинг».

Основными задачами, которые предполагается решить в процессе выполнения настоящей работы является следующие:

- изучение лизинга как источника финансирования предприятий и его значения для экономического развития;

- рассмотрение законодательных основ лизинга в России;

- выявление причин сдерживающих развитие лизинга в России и рассмотрение зарубежного опыта преодоления данных причин;

- ознакомление с налогообложением операций связанных с лизинговой деятельностью;

- изучение методики расчета лизинговых платежей, а также сравнительная оценка эффективности использования финансового лизинга и банковского кредита на примере одной лизинговой сделки ООО «АФТ-Лизинг».

Объектом исследования является лизинговая компания ООО «АФТ — Лизинг». Предметом исследования лизинга будут автотранспортные средства.

При написании данной работы были изучены: законодательные и нормативные документы, регулирующие лизинговые отношения в Российской Федерации; научные труды отечественных и зарубежных ученых по экономике, инвестиционному и финансовому менеджменту, методам расчетов лизинговых платежей; так же экономические печатные издания.

В работе рассчитываются дисконтированные затраты предприятия при приобретении основных средств посредством банковского кредита и по лизингу. Полученные суммы расчетных показателей сравниваются в качестве критерия выбора источника формирования пассивов.

В процессе подготовки дипломной работы использовались материалы бухгалтерской отчетности ООО «АФТ — Лизинг».

1. Теоретические основы лизинга

1.1 Лизинг-источник финансирования предприятий его значение для экономического развития

В социально-экономической ситуации, сложившейся в экономике страны, необходим поиск нетрадиционных методов обновления материальной базы и ускоренной модернизации основных фондов предприятий различных форм собственности, оживления инвестиционной сферы. Приведенное выше высказывание становится еще более актуальным на фоне снижения темпов экономического развития, когда остро встает необходимость крупных денежных вливаний в отечественную экономику. Особенно важным направлением сейчас становится развитие среднего и малого бизнеса, и, как следствие поиск методов финансирования этого развития. Одним из таких наиболее ярких методов является лизинг, получивший в последние десятилетия, особенно за рубежом, широкое распространение и признанный в странах Западной Европы и США как один из наиболее эффективных методов инвестирования средств в оборудование [25, c.110].

В русском языке нет точного аналога термина «лизинг». И его любое определение не является исчерпывающим и не может учесть всех форм проявления этого гибкого кредитного инструмента. В широком значении под лизингом следует понимать весь комплекс имущественных отношений, возникающих с передачей предмета лизинга во временное пользование на основе его приобретения и последующей сдачи в аренду.

Лизинг как своеобразная форма арендных отношений (финансовая аренда) — перспективный финансовый инструмент в деятельности предпринимательских структур. Для многих российских предпринимателей проблема перехода на выпуск конкурентоспособной на мировом рынке продукции может быть решена именно через лизинг.

Лизинг определяется как вид предпринимательской деятельности, направленной на инвестирование временно свободных средств в имущество, предоставляемое по договору физическим или юридическим лицам на определенный срок [2, c.9]

Лизингодатель — субъект лизинговой сделки, являющийся собственником имущества, предоставляемого в пользование на условиях лизингового соглашения.

Лизингополучатель — пользователь имущества, являющегося объектом лизингового соглашения.

Лизингодатель, предоставляя лизингополучателю элементы основного капитала на установленный договором срок и за определенную плату, по существу реализует принципы срочности, возвратности и платности, присущие кредитной сделке. Но, с другой стороны, и лизингодатель, и лизингополучатель оперируют с капиталом не в денежной, а в производственной форме, что сближает лизинг с инвестированием и резко поднимает его народнохозяйственную значимость.

Временным положением определено, что объектом лизинга может быть любое движимое и недвижимое имущество, относящееся по действующей классификации к основным средствам, кроме имущества, запрещенного к свободному обращению на рынке.

По своей юридической форме лизинговая сделка является своеобразным видом долгосрочной аренды инвестиционных ценностей.

Четкое определение лизинговой операции имеет важное практическое значение, так как при несоблюдении установленных законом правил ее оформления она не может быть признана лизинговой сделкой, что чревато для участников операции рядом неблагоприятных финансовых последствий.

Современный рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции. На российском рынке стали применяться различные виды лизинга. К регулируемым Федеральным законом от 29.10.98 № 164 ФЗ «О лизинге», вступившим в силу с 5 ноября 1998 года, основным видам лизинга относятся финансовый лизинг, возвратный лизинг и оперативный лизинг.

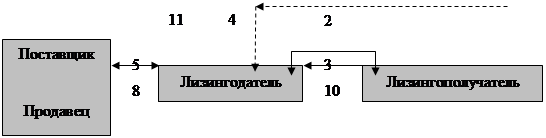

В соответствии со статьей 4 Федерального закона «О лизинге» от 29.10.98. N164 субъектами (участниками) классического лизинга являются три основных лица: лизингодатель, лизингополучатель и производитель (продавец) предмета лизинга, однако нередко в лизинговых сделках дополнительно участвуют — инвестор, страховая компания и гарант — поручитель в соответствии с рис. 1.

1 – предоставление гарантии кредитору (банку), лизингодателю;

2 – подписание лизингового договора;

3 – заявка на оборудование;

4 – банковская ссуда;

5 – договор купли – продажи предмета лизинга;

6 – постановка предмета лизинга;

7 – акт приёмки предмета лизинга;

8 – оплата поставки;

9 – договор о страховании предмета лизинга;

10- лизинговые платежи;

11- возврат ссуды и выплата процентов.

Рис.1. Организация классического лизинга

|

||||||||

| |

||||||||

|

||||||||

|

|

|

|

||||

__________ однозначные связи;

- вариантные связи.

Под финансовым лизингом понимается такой вид лизинга, при котором лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца и передать лизингополучателю данное имущество в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование. При этом срок, на который предмет лизинга передается лизингополучателю, соизмерим по продолжительности со сроком полной амортизации предмета лизинга или превышает его. Предмет лизинга переходит в собственность лизингополучателя по истечение срока действия договора лизинга или до его истечения при условии выплаты лизингополучателем полной суммы, предусмотренной договором лизинга, если иное не предусмотрено договором лизинга [21, c.98]. Исходя из этой формулировки, финансовый лизинг характеризуется следующими основными чертами:

- лизингодатель закупает имущество для последующей передачи его в лизинг не на свой страх и риск, а по указанию лизингополучателя;

- кроме лизингодателя и лизингополучателя в сделке участвует третья сторона- продавец объекта сделки;

- продолжительным периодом лизингового договора, соизмеримым со сроком амортизации или превышающим его;

- невозможность завершения договора и перехода права собственности до выплаты лизингополучателем полной суммы.

Из определения следует, что нельзя в договоре устанавливать срок лизинга, по продолжительности меньший периода амортизации, как это делается везде за рубежом, да и у нас в России. Например, в США для того, чтобы сделка удовлетворяла условиям финансового лизинга, в числе прочих предусматриваются два норматива: период лизинга не превышает 80 % срока службы оборудования, в конце срока лизинга оборудование должно иметь оценочную стоимость не менее 20 % от его первоначальной стоимости [10, c.81].

Расчеты показывают, что финансовый лизинг – более выгодный способ приобретения оборудования по сравнению с его покупкой за счет полученного кредита или собственных средств. Так, по оценке специалистов компании «Инкомлизинг», при сроке лизинга в 5 лет экономичность лизинговой схемы по сравнению с кредитной составляет 10,6%, а по сравнению с покупкой за счет собственных средств достигает 14%. В Промстройбанке России подсчитали, что лизинг выгоднее кредита со сроком свыше двух лет на 17% и более процентов. При обосновании экономической целесообразности создания компании «Рус Лизинг Связь» было установлено, что новая схема позволит снизить цену закупаемого оборудования на 15 % по сравнению с нынешней формой поставок в виде товарного кредита [31, c.78-80]. По расчетам компании «Интерлизинг», проводимые ими сделки обходятся клиентам на 7% дешевле по сравнению со схемами приобретения оборудования за счет кредита.

В консультационно-внедренческой компании «Гарантинвест» с помощью специально разработанной компьютерной экспертной системы «Лизинг и рассрочка» в ходе проектирования создания крупной лизинговой компании была определена выгодность лизинга автотранспортных средств по сравнению с их приобретением за счет кредита. Вариантные расчеты показали, что преимущество лизинга составило от 8 до 16%. Конечно, все эти показатели зависят от стоимости кредитных ресурсов, срока лизинга, периодичности платежей, величины аванса, размера остаточной стоимости, по которой будет выкупаться оборудование в конце срока лизинга.

Возвратный лизинг представляет собой разновидность финансового лизинга, при котором продавец (поставщик) предмета лизинга единовременно выступает и как лизингополучатель. Таким образом, возвратный лизинг предполагает наличие системы взаимосвязанных соглашений, при которой предприятие-собственник движимого или недвижимого имущества продает эту собственность лизинговой компании с одновременным оформлением договора о долгосрочной аренде бывшей своей собственности на условиях лизинга.

Возвратный лизинг выступает в данном случае, как альтернатива залоговой операции. Продавец собственности — лизингополучатель, немедленно получает в свое распоряжение от покупателя взаимно согласованную сумму сделки купли-продажи, а покупатель продолжает участвовать в этой операции, но уже в качестве лизингодателя.

В отечественной практике возвратный лизинг необходим, прежде всего, для тех хозяйствующих объектов, которым срочно требуются значительные объемы оборотных средств. Для предприятия, владевшего ранее этой собственностью, важно, став лизингополучателем, продолжать пользоваться своей прежней собственностью на годовых условиях лизинга. В финансовом отношении это напоминает заемную операцию, при которой расчеты производятся по согласованному графику лизинговых платежей. В случае же предоставления займа под залог финансовая компания рассчитывала бы на получение серии равновеликих платежей, достаточных как для погашения займа, так и для получения заимодавцем обусловленной ставки за инвестированную сумму.

Важным преимуществом возвратного лизинга является использование уже находящегося в эксплуатации оборудования в качестве источника финансирования строящихся новых объектов с вытекающей из этого возможностью использовать налоговые льготы, предоставляемые для участников лизинговых операций. Возвратный лизинг дает возможность рефинансировать капитальные вложения с меньшими затратами, чем при привлечении банковских ссуд, особенно, если платежеспособность предприятия ставится кредитующими организациями под сомнение из-за неблагоприятного соотношения величин его уставного капитала и заемных фондов. Вместе с тем при проектировании сделки возвратного лизинга необходимо учитывать, как отнесутся к ней кредиторы предприятия – продавца имущества.

Оперативный лизинг предполагает, что лизингодатель закупает на свой страх и риск имущество и передает его лизингополучателю в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование. Срок, на который передается в лизинг, устанавливается на основании договора лизинга. По истечение срока действия и при выполнении выплаты лизингополучателем полной суммы, предусмотренной договором, предмет лизинга возвращается лизингодателю, при этом лизингополучатель не имеет права требовать перехода права собственности на предмет лизинга. При оперативном лизинге некий предмет может быть передан неоднократно в течение полного срока его амортизации. Причем необходимо обратить внимание на то, лизингополучатель не имеет права требовать перехода права собственности на предмет лизинга.

При оперативном лизинге расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в лизинг объектов, не покрываются лизинговыми платежами в течение одного лизингового договора. Причем риск правильности приобретения имущества, риск порчи или утери объекта лежит в основном на лизингодателе. Ставка лизинговых платежей обычно выше, чем при финансовом лизинге, из-за отсутствия гарантии окупаемости затрат [14, c.101].

Ранее операции, связанные с оперативным лизингом, не имели тех преимуществ, которые предоставлялись участникам сделок по финансовому лизингу. На оперативный лизинг не распространялось действие «Временного положения о лизинге», утвержденное постановлением Правительства РФ от 29.06.95 г. № 633.

К основным формам лизинга относится внутренний и международный лизинг. При осуществление внутреннего лизинга лизингодатель, лизингополучатель и продавец (поставщик) не является резидентом, что очень часто встречается у нас на практике, то сделка не может быть отнесена к внутреннему лизингу. Тогда ее необходимо причислить к сделке по международному лизингу. Однако в Законе говорится, что «при осуществлении международного лизинга лизингодатель или лизингополучатель является нерезидентом Российской Федерации». Это означает, что поставщик (продавец) не рассматривается в Законе как субъект международного лизинга.

В Законе регулируются и отношения сублизинга, возникающие в связи с переуступкой прав пользования предметом лизинга третьему лицу. Как показывает опыт, девять из десяти руководителей производственных, строительных, транспортных организаций, представляя на рассмотрение инвестиционно-лизинговые проекты технического перевооружения, просят содействия в организации поставки оборудования по международному лизингу. Однако сделки по международному лизингу сопряжены с определенными сложностями таможенного прохождения, налогообложения, бухгалтерского учета и отчетности, документирования сделки, гарантийного обеспечения, администрирования, лицензирования и другими.

При международном сублизинге западные лизинговые компании на основе соответствующих соглашений сдают в лизинг оборудование российским лизинговым компаниям, которые в свою очередь передают его в сублизинг конечным потребителям — российским предприятиям. Западные лизинговые компании имеют доступ к недорогим, по российским меркам, заемным ресурсам, предоставляемым западными банками, страховыми и инвестиционными компаниями. Однако для того, чтобы установить эффективное взаимодействие между российскими и западными лизинговыми компаниями по поводу заключения договоров сублизинга, необходимо иметь ясность и четкое понимание по следующим вопросам:

- каковы экономические интересы лизингодателя, лизингополучателя, лизингополучателя при сублизинге,

- какими соглашениями, договорами оформляется сделка,

- на чьем балансе будет находиться сдаваемое в лизинг оборудование,

- каков порядок бухгалтерского учета и отчетности,

- каков состав и размер налогов у лизингодателя, лизингополучателя, лизингополучателя при сублизинге,

- как определить состав и размер лизинговых и сублизинговых платежей, направления денежных потоков,

- каков механизм амортизации при сублизинге,

- кто должен получать лицензию на право осуществления лизинговой деятельности при операциях сублизинга,

- как разработать схемы финансирования и предоставления гарантий при операциях сублизинга.

На ряд поставленных вопросов можно найти ответ в Законе. В нем разъяснена сама схема сублизинга. Отмечено, что «при сублизинге лицо, осуществляющее сублизинг, принимает предмет лизинга у лизингодателя по договору лизинга и передает его во временное пользование лизингополучателю по договору сублизинга».

Вместе с тем, если рассматривать схему сублизинга, то в Законе прямо не сказано, кому должен платить лизинговые платежи лизингополучатель. Под адресатом можно понимать и лизингодателя, и сублизитнгодателя. Не исключено, что много заинтересованные лица, и, прежде всего налоговые органы, могут понять под третьим лицом в этой сделке сублизингодателя. Однако лизингополучатель даже при всем желании не может направить лизингодателю лизинговые платежи, поскольку не заключал с ним соответствующего договора. Закон не требует заключения такого договора. Сказано только, что «в том случае, если осуществляется передача предмета лизинга в сублизинг, обязательным является согласие лизингодателя в письменной форме» [13, c.90].

Отличительной особенностью международного сублизинга, согласно Закону, является перемещение предмета лизинга через таможенную границу РФ только на срок действия договора сублизинга. Отмечено, что международный сублизинг является разновидностью международного лизинга, регулируемого Законом. Это означает, что при так называемом импортном сублизинге сублизингодатель должен быть нерезидентом. Такое требование резко сужает возможности применения операций сублизинга. Заинтересованность российских предприятий в схемах сублизинга чаще всего объяснялась возможностью российской лизинговой компании выступить в качестве судлизингодателя, а не резидента – в качестве лизингодателя. В таком случае сублизингодатель оплачивает все налоги, которые при обычной схеме лизинга могут лечь на лизингодателя (например, таможенные платежи, НДС, налог на имущество, если оно на балансе сублизингодателя, налог на доход).

В мировой практике достаточно давно используется так называемый лизинг с участием множества сторон, или левереж-лизинг. Он используется при финансировании сложных, крупно монтажных объектов, когда лизингодатель использует предмет лизинга в качестве залогового обеспечения для привлечения средств других участников лизинговой сделки. У нас в России эту форму лизинга только начинают применять. Среди перечисленных в Законе видов лизинга левереж-лизинг не упоминается. Вместе с тем предложенная выше норма позволяет лизингодателю использовать переданное в лизинг имущество в качестве залога и тем самым строить более сложные схемы финансирования и предоставления гарантий [20, c.340].

Общий объем средств граждан и предприятий, являющихся потенциальными клиентами обновленной банковской системы, уже сегодня составляет более ста миллиардов долларов. Вместе с тем для того, чтобы эти деньги заработали, необходимо прежде всего предоставить надежные гарантии банкам и вкладчикам. Даже если половина обесцененных банковских активов будет направлена в реальный сектор, причем треть из них через лизинговые схемы, что вполне реально, то за счет этого потока объемы нового лизингового бизнеса превысят 10 млрд. долл. США. Эта сумма может существенно увеличиться за счет западных лизинговых инвестиций. Все зависит от гарантий, от «культуры возвращать кредиты».

Интерес отечественных и западных банков определяется не только возможностью аккумулировать большие объемы денежных ресурсов и обеспечить их существенный прирост посредством продуктивной работы в реальном секторе. Эти банки могут выступать как надежная финансовая инфрастуктура для тех инвесторов, которые стратегически заинтересованы в долгосрочном и надежном бизнесе в нашей стране и которые не собираются пересматривать свои намерения из-за временной кризисной ситуации.

В результате и отечественным, и зарубежным банкам в ближайшее время потребуется задействовать такие финансовые механизмы, которые обеспечивают одновременно расширение инвестиций в производство и предоставление надежных гарантий инвесторам. Известны лизинговые проекты, например, в области телекоммуникаций, транспорта, различных видов технологического оборудования, по которым западные инвесторы уже сейчас готовы вложить в российскую экономику миллиарды долларов ради получения еще большей отдачи. Важно доверие и уважительное отношение к собственности.

До выхода Закона о лизинге запрещалось сдавать в лизинг имущество, ранее использованное при лизинговой операции. Теперь это ограничение снято. Так, в случае осуществления финансового или смешанного (симбиоз финансового и оперативного) лизинга в обязанность лизингодателя входит: «приобрести у определенного продавца (поставщика) в собственность определенное имущество для его передачи за определенную плату или передать ранее приобретенное имущество на определенный срок, на определенных условиях в качестве предмета лизинга лизингополучателю». Эта норма Закона значительно шире трактует особенности лизинговых операций по сравнению с ГК РФ и «Временным положением о лизинге». Так согласно ст.665 ГК РФ «по договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей».

В Гражданском кодексе и в Законе о лизинге говорится, о возможности использования предмета лизинга только для предпринимательских целей. В настоящее время следует проявлять осторожность в сделках по передаче в лизинг предприятий с правом их последующего выкупа, поскольку предварительно должна быть решена проблема с куплей – продажей земли, на которой они находятся. Предпочтение здесь может быть отдано оперативному лизингу, который не предполагает в конце срока договора выкупа имущества.

В соответствии с Гражданским кодексом предметом договора финансовой аренды могут быть любые не потребляемые вещи, используемые для предпринимательской деятельности, кроме земельных участков и других природных объектов.

Основные средства, представляющие совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере, являются средствами труда вне зависимости от того, кто является их собственником. И в лизинг передается то имущество, которое специально приобретено для передачи лизингодателю.

Процветающая компания — это кампания, получающая устойчивую прибыль от своей деятельности. Эта задача-максимум может быть реализована на стабильной основе только через осознание и наиболее полное удовлетворение общественных потребностей или, согласно получившей широкое распространение в международной теории и практике бизнеса концепций, через создание системы ценностей для трех общественных групп: владельцев (акционеров) предприятия, потребителей его продукции, поставщиков и персонала предприятия. Владельцы (акционеры) предприятия, заинтересованы в постоянном и все более возрастающем потоке доходов и таком использовании собственных и привлеченных средств, которое увеличивает ценность принадлежащей им собственности [26, c.110]. Персонал и поставщики заинтересованы в стабильности предприятия, в развитии с ним долгосрочных отношений, в благоприятной рабочей атмосфере. Для потребителей наивысшую ценность представляют товары и услуги, удовлетворяющие их по качеству и цене.

Создание лизинговой компании будет способствовать:

становлению и развитию лизинга в России,

содействовать на основе лизинга активизации инвестиционной деятельности в России и её регионах,

стимулировать процессы развития лизинга с учётом их долгосрочных перспектив и необходимости более широкой интеграции экономики России в мировое сообщество,

развивать международное сотрудничество в области лизинга,

поддерживать деятельность предприятий и организаций в сфере лизинга.

Лизинговые фирмы создаются в России либо при государственной поддержке (как в случае с «Росагроснабом») [31, c.78], либо при поддержке крупного банковского капитала, вполне понятно. Предмет лизинга — производственное оборудование — дорог, а значит, лизинговым компаниям необходим источник более или менее дешевых финансовых ресурсов. Иногда дуэт «банк — лизинговая компания» превращается в трио за счет присоединения к нему страховой фирмы.

По сравнению с вновь организуемыми лизинговыми компаниями такое участие банков дает им преимущество, поскольку они уже организационно оформлены и для осуществления ими лизинговых операций необходимо лишь создание в их структуре подразделения специалистов с определенным опытом банковской работы и знающих специфику лизингового процесса.

Учитывая обострение конкуренции банковских услуг в условиях рынка, наиболее целесообразным является проведение таких услуг коммерческими банками, поскольку это позволит наиболее эффективно расширить сферу банковского влияния.

Необходимо отметить, что в России лизинговые операции пока еще не стали традиционными для коммерческих банков, и естественно их масштабы несоизмеримы с имеющимися потенциальными возможностями.

В настоящее время в условиях известной ограниченности источников бюджетного финансирования, с одной стороны, и значительной потребности российских предприятий в средствах для финансирования инвестиционных программ и проектов, с другой, на коммерческие банки возлагаются особые надежды по поддержке инвестиционных проектов. В то же время сами российские коммерческие банки, будучи универсальными и достаточно молодыми кредитными учреждениями в ряде случаев встречаются с достаточно серьезными проблемами при принятии решения об участии в той или иной форме в финансировании инвестиционных проектов.

До середины 1998 г. отечественная лизинговая индустрия постепенно набирала обороты. После начала широкомасштабного финансового кризиса многие российские лизинговые компании временно не заключали новые лизинговые договоры. Это продолжалось в течение полутора-двух месяцев. Вместе с тем в отличие от банков в лизинговых компаниях не было массового сокращения персонала. Руководители ряда ведущих компаний правильно оценили ситуацию. Они сделали вывод, что в ближайшее время лизинг в России будет востребован в еще большей степени, чем до кризиса [16, c.140].

В России назрела необходимость в формировании хорошо налаженной общегосударственной комплексной системы статистической информации по лизингу. Она нужна для анализа сложившихся тенденций и для определения перспектив развития лизингового рынка, формирования его структуры, разработки нормативно-правовых актов и создания механизмов, повышающих заинтересованность в проведении лизинговых операций на внутреннем и международном рынках. Также для планирования широкомасштабных инвестиций на основе различных видов и форм лизинговой деятельности.

К сожалению, пока такой системы в России еще нет. До настоящего времени остаются малоизвестными не только количественные, но и качественные показатели, характеризующие отечественную лизинговую отрасль хозяйствования. Имеется в виду прежде всего статистика нарушения финансовых обязательств по лизинговым и сопряженным с ними банковским и страховым операциям внутри России и при международных сделках. Это нельзя признать верным ни в правовом, ни в экономическом, ни в политическом отношении.

Как и почти весь российский бизнес, лизинговые компании не очень то заинтересованы в рекламировании своей работы и не всегда стремятся сообщать о результатах своей деятельности. Поэтому информация о работе даже ассоциированных лизинговых компаний часто воспринимается с известной долей скепсиса.

Развитию лизинга в России препятствует ряд нормативных ограничений. Например, нельзя напрямую сдать в лизинг автомобиль гражданину – не предпринимателю. Это ограничение предусмотрено в Постановлении Правительства Российской Федерации от 29 июня 1995 г. № 633 «О развитии лизинга в инвестиционной деятельности» и во второй части Гражданского кодекса Российской Федерации, введенной с марта 1996 г., а также в Законе «О лизинге».

Если условия для развития лизинга в России не будут улучшаться (включая совершенствование лизингового законодательства и улучшение общеэкономической ситуации), то на её территории будет быстрее, чем отечественный лизинговый бизнес, развиваться международный лизинг, осуществляемый компаниями, зарегистрированными в тех странах, где действует более благоприятный климат. Это значит, что Российское государство утратит соответствующие источники налоговых поступлений, так как они по соглашениям об избежании двойного налогообложения будут платить налоги в странах их регистрации. Будут также упущены возможности регулирования этого сектора отечественной экономики, а это крайне нежелательный сценарий развития экономической ситуации. Уже сейчас сложилось такое положение, когда только лизинг может оздоровить некоторые отрасли экономики, например, парк самолетов в России уже стало практически невозможно обновить без применения такой формы финансово-промышленного сотрудничества с зарубежными компаниями как международный лизинг, позволяющий воспользоваться более дешевыми кредитами западных институтов, чем по другим видам международного сотрудничества.

Международный лизинг, представляющий собой товарный кредит с денежным погашением, является менее рискованной формой международного кредитования инвестиций по сравнению со всеми другими его видами. Обычно он пользуется поддержкой со стороны государства, где расположен получатель лизинга, выражающейся в налоговых льготах, преференциальном таможенном режиме и других формах стимулирования [20, c.90]. В условиях России принципиально важен и такой фактор: международный лизинг позволяет получить поддержку со стороны индустриально развитых стран через механизм экспортного кредитования и предоставления государственных гарантий экспортных кредитов.

Лизинг представляется одним из наиболее реальных экономических инструментов, с помощью которых можно оздоровить и перепрофилировать производство в России. Для эффективной работы лизинга в нашей стране необходимо реальное проведение множества законодательных и экономических изменений, с учетом как собственного, так и международного опыта правового регулирования лизинговой деятельности.

1.2 Законодательное обеспечение лизинга в России

Правовое регулирование лизинговых сделок в настоящее время регламентировано двумя основными документами: Гражданским кодексом РФ и Федеральным Законом РФ «О лизинге» от 29 октября 1998 г. № 164-ФЗ (с изменениями от 29.01.2002 г. № 10-ФЗ «О внесении изменений и дополнений в Федеральный закон «О лизинге»»).

Гражданским кодексом установлен приоритет действующего законодательства о лизинге над общими нормами об аренде. Понятие лизинга (финансовой аренды) определено в ст. 665 ГК РФ.

Лизинг рассматривается как сделка, при которой лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить такое имущество лизингополучателю за плату во временное владение и пользование для предпринимательских целей.

Это определение по смысловому значению совпадает с определением лизинга, содержащимся в Законе «О финансовой аренде (лизинге)», согласно которому лизинг — это совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга.

Большинство специалистов считают, что по своей сути лизинг схож с кредитными отношениями, поскольку и те и другие базируются на принципах срочности, платности и возвратности. Лизинг часто определяется как форма долгосрочного кредита в виде функционирующего капитала. В настоящее время лизинг часто используется как специфическая форма финансирования на приобретение стандартного или уникального оборудования для различных отраслей народного хозяйства, альтернативная банковскому кредиту.

Приведенные точки зрения на сущность лизинга позволяют выделить отличительные признаки договора лизинга по сравнению с договором аренды:

- в лизинговых сделках обычно участвуют три стороны;

- поставщик физическое или юридическое лицо, которое в соответствии с договором купли-продажи, заключенным с лизингодателем продает лизингодателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга;

- лизингодатель — физическое или юридическое лицо, которое за счет привлеченных или собственных средств приобретает в ходе реализации лизинговой сделки в собственность имущество.

И предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, в определенный срок, на определенных условиях во временное владение и пользование с переходом или без перехода к лизингополучателю прав собственности на предмет лизинга;

- лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование в соответствии с договором лизинга;

- при осуществлении лизинговых сделок стороны заключают как минимум два договора: договор купли-продажи и договор лизинга;

- имущество используется только в предпринимательских целях;

- имущество приобретается исключительно для передачи в лизинг.

Сравнивая лизинг и коммерческий кредит, необходимо отметить, что коммерческий кредит предоставляется в товарной форме, а погашается в денежной. Лизинговый кредит тоже предоставляется в товарной форме. Платой за пользование данным кредитом выступают лизинговые платежи. Коммерческий кредит, как правило, имеет краткосрочный характер. Лизинговые сделки чаще заключаются на длительный срок, хотя не исключены среднесрочные и краткосрочные договора. Лизингодатель может оказывать лизингополучателю услуги по техническому или иному обслуживанию предмета лизинга, не ограничивая себя лишь финансовыми функциями.

Признавая ведущую роль функции финансирования в лизинговых сделках, нельзя рассматривать лизинг исключительно как форму кредитования, поскольку он сочетает в себе и черты кредита, и черты арендных операций.

С финансовой точки зрения все лизинговые операции можно подразделить на два отличных друг от друга вида сделок:

- лизинг с неполной окупаемостью;

- лизинг с полной окупаемостью.

К первому, оперативному, лизингу относятся все сделки, при которых осуществляется переуступка имущества на срок меньший, чем период амортизации. Поэтому затраты лизингодателя, связанные с приобретением и содержанием сдаваемого в аренду имущества, не окупаются полностью в течение первоначального срока аренды. По истечение срока договора лизингополучатель вправе либо завершить арендные платежи и вернуть имущество лизингодателю, либо возобновить договор на новых условиях или закупить имущество по согласованной на момент заключения договора цене.

Лизинг с полной окупаемостью именуется обычно финансовый лизинг. К финансовому лизингу относятся соглашения, предполагающие выплату в течение твердо установленного срока лизинговых отчислений, сумма которых достаточна для полного возмещения всех расходов лизингодателя и обеспечения ему нормальной прибыли.

Финансовый лизинг в отличие от оперативного лизинга характеризуется следующими отличительными признаками:

- выбор имущества и его поставщика осуществляется не лизингодателем, а лизингополучателем;

- лизингодатель сохраняет право собственности на имущество;

- при надлежащем исполнении платежных и других условий договора о лизинге, лизингополучатель имеет исключительное право использовать имущество в течение всего срока действия договора лизинга;

- в рамках срока договора лизинга существует период, называемый основным, в течение которого стороны не вправе прекратить действие договора. Этот период устанавливается из расчета полного или частичного возмещения лизингодателем понесенных им затрат;

- издержки, связанные с устареванием оборудования, несет лизингополучатель.

Если рассматривать финансовый лизинг с точки зрения каждого из участников сделки, то толкование данного понятия будет далеко неоднозначным.

Для производителя или продавца финансовый лизинг представляет собой дополнительное средство сбыта машин и оборудования, какого-либо имущества, открывающее возможность существенного расширения продаж потребителям, не обладающим достаточной кредитоспособностью для оплаты товара.

Для лизингодателя — это выгодный способ вложения капитала, позволяющий ему достаточно эффективно размещать свободные денежные активы. При этом он надежно застрахован от риска неплатежеспособности лизингополучателя, поскольку для погашения обязательств можно вернуть имущество, передать его в лизинг другому лицу или продать.

К преимуществам для лизингодателя относят также следующее: когда имущество, переданное в лизинг, принято к учету, лизингодатель начисляет амортизацию с применением ускоренного метода, что позволяет «официально» уменьшить налогооблагаемую базу при исчислении налога на прибыль.

Для лизингополучателя финансовый лизинг является средством финансирования приобретения имущества для целей его использования, но не приобретения в собственность.

В соответствии со ст. 666 ГК РФ предметом лизинга могут быть не потребляемые вещи, используемые для предпринимательской деятельности, за исключением земельных участков и других объектов природопользования.

Лизинговая сделка оформляется договором лизинга. В лизинговом договоре оговариваются права и обязанности обеих сторон:

- имущество передается лизингодателем лизингополучателю во временное возмездное владение и пользование;

- собственником имущества в течение всего срока лизинга остается лизингодатель;

- лизингополучатель обязан эксплуатировать имущество в строгом соответствии с требованиями технической документации;

- имущество, передаваемое в лизинг, должно быть застраховано лизингодателем либо лизингополучателем за свой счет;

- лизингополучатель не имеет права производить улучшения полученного в лизинг имущества без письменного согласия лизингодателя;

- лизингополучатель обязан обеспечить надлежащее хранение имущества, полученного в лизинг, как во время эксплуатации, так и на протяжении всего срока действия договора;

- лизингополучатель не имеет права перемещать оборудование в другое место без согласия лизингодателя, предоставлять возможность в любое время инспектировать оборудование;

- в случае повреждения, в результате неправильной эксплуатации или пропажи какой-либо единицы оборудования лизингополучатель обязан за свой счет восстановить или приобрести аналогичную единицу оборудования либо оплатить полную его стоимость;

- лизингополучатель не имеет права передавать права по договору лизинга третьему лицу без письменного разрешения лизингодателя;

- лизингополучатель возмещает лизингодателю все расходы, связанные с транспортировкой машин и оборудования до места назначения, а также расходы по претензиям, действиям, обязательствам, возникающим в связи с доставкой машин и оборудования, их использованием или возвратом;

- лизингополучатель имеет право пользоваться гарантией на машины и оборудование, выданной производителем.

Помимо перечисленных положений в договоре лизинга предусматриваются статьи об арбитраже, форс-мажорных обстоятельствах, указываются юридические адреса сторон и т. д. Пример лизингового договора приведён в приложении 1.

Лизинговый договор должен предусматривать срок действия договора, который стороны, в соответствии со ст. 610 ГК РФ устанавливают самостоятельно. При этом срок действия договора лизинга должен быть соизмерим по продолжительности со сроком полной амортизации предмета лизинга или может превышать его. Если срок действия договора не определен, то договор считается заключенным на неопределенный срок, что дает возможность сторонам в любое время отказаться от сделки, поставив об этом в известность партнера не менее чем за месяц, а при лизинге недвижимого имущества — не менее чем за три месяца.

Одним из основных положений договора лизинга является величина, сроки и порядок уплаты лизинговых платежей. Размер лизинговых платежей, подлежащих уплате, устанавливается на весь срок действия договора и представляется в виде таблицы. Их величина может изменяться по соглашению сторон, но не чаще одного раза в три месяца. При нарушении сроков уплаты платежей в договоре может быть предусмотрено требование досрочного внесения платежей, не менее чем за два периода. При систематическом нарушении сроков уплаты платежей лизингодатель имеет право потребовать расторжения договора и возмещения понесенных убытков.

Договор лизинга должен содержать условия перехода права собственности на предмет лизинга. Как правило, право собственности на имущество, переданное в лизинг, переходит к лизингополучателю по истечении срока действия договора, либо при внесении лизингополучателем выкупной стоимости имущества.

Действие договора может быть прекращено по истечение срока, либо по решению суда. В ряде случаев договор, может быть, расторгнут досрочно по требованию каждой из сторон. Основания для досрочного расторжения предусмотрены ГК РФ. В частности, по требованию лизингодателя договор расторгается в случае, когда лизингополучатель:

- использует имущество с существенными нарушениями условий договора или назначения имущества;

- существенно ухудшает имущество;

- более двух раз подряд по истечении установленного договором срока не вносит лизинговый платеж;

- не производит капитального ремонта имущества в установленные сроки, а при их отсутствии в договоре — в разумные сроки, когда в соответствии с договором осуществление капитального ремонта возложено на лизингополучателя.

По требованию лизингополучателя договор расторгается в следующих случаях:

- лизингодатель не предоставляет имущество в пользование лизингополучателю, либо создает препятствия пользованию имуществом в соответствии с условиями договора или назначением имущества;

- имущество в силу обстоятельств, за которые лизингополучатель не отвечает, окажется в состоянии, не пригодном к использованию;

- лизингодатель не производит капитальный ремонт имущества;

- имущество должно было быть передано продавцом лизингополучателю, но не поставлено в установленный срок, по обстоятельствам, за которые отвечает лизингодатель.

Как для лизингодателя, так и для лизингополучателя договором могут быть предусмотрены иные основания досрочного расторжения договора лизинга. О своих намерениях стороны должны уведомить друг друга в письменной форме.

С 2002 г. изменился порядок правового регулирования лизинговых сделок, что обусловлено изменениями, внесенными в Закон «О лизинге».

Основные преобразования были обусловлены существующим несоответствием и несогласованностью многих положений действующих нормативно-правовых актов. В новой редакции Закона расширены источники средств, привлекаемых для лизинговой деятельности, в частности лизинговые компании, получили возможность использовать средства не только юридических, но и физических лиц.

По сравнению с предыдущей редакцией Закона нынешняя редакция выделяет лишь два вида лизинга: внутренний и международный. Очевидно, что предусмотренные ранее виды лизинга по-прежнему могут использоваться сторонами как не противоречащие Закону.

Закон предоставляет возможность предусматривать в договоре, на чьем балансе будет числиться имущество: лизингодателя или лизингополучателя. В предыдущей редакции документа при использовании, например, оперативного лизинга имущество учитывалось на балансе лизингодателя.

Из текста Закона исключен перечень дополнительных услуг, предоставляемых лизингодателем. Вместо этого дается их общее определение, в соответствии, с которым дополнительными услугами (работами) являются услуги (работы) любого рода, оказанные лизингодателем как до начала пользования, так и в процессе пользования предметом лизинга лизингополучателем и непосредственно связанные с реализацией договора лизинга.

Лизинговые платежи теперь рассматриваются как общая сумма платежей по договору лизинга за весь срок действия договора лизинга, состоящая из возмещения затрат лизингодателя и его дохода. В соответствии со ст. 28 Закона лизинговые платежи отнесены к расходам, связанным с производством и (или) реализацией.

Законом изменены обязанности сторон по техническому обслуживанию, текущему и капитальному ремонту предмета лизинга. Если иное не предусмотрено договором, то эта обязанность возлагается на лизингополучателя.

В новой редакции Закона усилена ответственность продавца по договору лизинга. Вне зависимости от вида лизинговой сделки лизингополучатель имеет право предъявить к нему любое требование по качеству, комплектности поставленного имущества.

Лизингодателю, предоставлено право, изъять предмет лизинга из владения и пользования лизингополучателя в случаях и в порядке, предусмотренных законодательством Российской Федерации и договором лизинга.

1.3 Налоговые составляющие лизинговой сделки

Стороны лизинговой сделки в настоящее время используют следующие налоговые преимущества по сравнению с приобретением оборудования посредством банковского кредитования:

- возможность выбора варианта учета лизингового имущества на балансе лизингодателя или на балансе лизингополучателя;

- отнесение лизингополучателем лизинговых платежей на расходы в полном объеме;

- применение специального коэффициента – до 3 к норме амортизационных отчислений.

Следует заметить, что некоторые изменения в налоговой системе привели к тому, что эффективность лизинга по сравнению с кредитом несколько снизилась. В частности, теперь в соответствии с новым налоговым законодательством, вне зависимости от целей привлечения заемных средств, проценты по ним относятся организацией на расходы. Это привело налоговую систему России в соответствие с положением, существующим в большинстве других стран, и, как ожидается, будет способствовать развитию кредитного рынка. Повлияло на снижение эффективности лизинга и уменьшение ставки налога на прибыль с 35 до 24%. Безусловно, прогрессивные изменения не приведут к сокращению рынка лизинговых услуг. Снижение ставки налога на прибыль должно стимулировать развитие бизнеса, и, как следствие, предприятия будут испытывать потребность в приобретении основных средств и финансировании.

В настоящее время суммарная ставка налога на прибыль составляет 24%. При этом сумма налога, исчисленная по ставке 7,5%, зачисляется в федеральный бюджет, поставке 14,5% зачисляется в бюджеты субъектов РФ и по ставке 2%– в местные бюджеты.

В целях исчисления налога на прибыль вне зависимости от метода учета имущества – на балансе лизингодателя или лизингополучателя – первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, доставку и доведение до состояния, в котором имущество пригодно для использования, т. е. при учете имущества на балансе лизингополучателя первоначальная стоимость в целях бухгалтерского учета и в целях налогового учета будет различна. Для бухгалтерского учета первоначальной стоимостью предмета лизинга в этом случае будет сумма лизинговых платежей.

Согласно п. 7 ст. 259 НК РФ, для основных средств, которые являются предметом договора финансовой аренды (лизинга), к основной норме амортизации налогоплательщик вправе применить специальный коэффициент, но не выше 3.

В целях налогообложения организация вправе выбрать один из двух возможных методов начисления амортизации, предлагаемых Налоговым кодексом РФ:

- линейный метод (сумма амортизации определяется ежемесячно как произведение первоначальной стоимости и нормы амортизации);

- нелинейный метод (сумма амортизации определяется ежемесячно как произведение остаточной стоимости и нормы амортизации).

При применении линейного метода ежемесячная норма амортизации (K) по каждому объекту определяется по формуле:

K = (1/n) х 100%, (1.1)

где

n – срок полезного использования в месяцах.

При нелинейном методе ежемесячная норма амортизации (K) по каждому объекту определяется по формуле:

K = (2/n) х 100% (1.2)

В случае применения нелинейной амортизации при достижении остаточной стоимостью величины в 20% первоначальной стоимости, данная величина списывается на амортизационные отчисления равномерно в течение количества месяцев, оставшихся до истечения срока полезного использования, т. е., согласно формулировке данной нормы в Налоговом кодексе РФ, в случае лизинга коэффициент ускорения до 3 при нелинейной амортизации может применяться не на всем сроке амортизации, а только до достижения остаточной стоимости 20% от первоначальной.

Подобная схема учета с применением метода линейной амортизации удорожает лизинговые проекты (при условии формирования одной лизинговой сделки) и тогда применение нелинейного метода становится очевидным [3, 25].

Стороны лизинговой сделки обычно являются плательщиками НДС. Лизинговые компании уплачивают налог по ставке 20% .

Сумма налога, подлежащая внесению в бюджет, определяется как разница между суммами налога, полученного от покупателей за реализованные товары (работы, услуги), и суммами налога, фактически уплаченными поставщикам за приобретенные товары (работы, услуги), т. е. в случае лизинговой деятельности сумма НДС, которая подлежит внесению в бюджет, определяется как разница между величиной налога, полученной от лизингополучателей в составе лизинговых платежей, и суммой налога, уплаченной при приобретении лизингового имущества.

Лизингополучатель, в случае если его выручка от реализации облагается НДС (по ставке 20, 10 или 0%), относит НДС, уплаченный в составе лизинговых платежей, к налоговым вычетам. В случае, если деятельность лизингополучателя освобождена от уплаты НДС (в соответствии со ст. 149 НК РФ), уплаченный НДС в составе лизинговых платежей относится на расходы, учитываемые в целях исчисления налога на прибыль.

Участники лизинговой сделки часто оказываются в ситуации, когда налоговые вычеты превышают сумму НДС, исчисленную от реализации. Чаще данная ситуация возникает у лизинговых компаний на начальных этапах деятельности, когда НДС, уплаченный при приобретении предмета лизинга, превышает налог, полученный в составе лизинговых платежей. В этом случае возникшая разница подлежит возмещению (зачету, возврату) налогоплательщику.

В соответствии со ст. 176 НК РФ в течение трех календарных месяцев указанная сумма направляется на исполнение обязанностей по уплате налогов или сборов, подлежащих зачислению в федеральный бюджет. Если по истечении трех месяцев организация все еще не полностью возместила уплаченный НДС, то бюджет должен вернуть эту разницу. При невыполнении бюджетом своих обязательств, на сумму, подлежащую возврату, начисляются проценты исходя из ставки рефинансирования ЦБ, равной 18% на сегодняшний день [3, 25].

Налог на имущество, являющееся предметом лизинга, уплачивает тот субъект сделки, на балансе которого находится лизинговое имущество. Размер ставки налога устанавливается законодательными органами субъектов РФ и не может превышать 2% от среднегодовой стоимости имущества, определяемой на основании данных бухгалтерского учета.

При учете лизингового имущества на балансе лизингодателя лизингополучатель экономит средства вследствие снижения налогооблагаемой базы налога на прибыль за счет того, что налог на имущество входит в состав лизингового платежа [3, 25, 29].

Главой 25 НК РФ предлагается метод отнесения на расходы процентов по кредитам, отличный от существовавшего до 2002 г.

В настоящее время вне зависимости от характера предоставленного кредита или займа, инвестиционного или текущего, проценты относятся организацией на расходы.

Ранее в случае приобретения основных средств и привлечения для данных целей кредита проценты относились на себестоимость только лизинговыми компаниями.

Следует отметить, что, согласно п. 1 ст. 269 НК РФ, расходом признаются проценты при условии, что их размер существенно не отклоняется (более чем на 20% в сторону повышения или в сторону понижения) от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же отчетном периоде на сопоставимых условиях [3, c 56].

1.4 Лизинговые платежи

Наиболее важным элементом в организации лизинговых сделок являются экономически обоснованные как состав, так и размер лизинговых платежей.

Как известно, плата за лизинг является формой экономических отношений собственника (лизингодателя) и лизингополучателя по распределению дохода, созданного в процессе использования лизингового имущества. При этом лизинговые платежи обеспечивают возмещение стоимости средств производства (имущества), накопления капитала и стимулирования предпринимательской деятельности. В общем виде лизинговые платежи можно отнести к одной из экономических форм реализации права собственности на имущество. При передаче имущества в лизинг лизингодатель рассчитывает на возврат его стоимости с прибавкой определенного процента на капитал.

Объективность лизинговой платы определяется стоимостью и состоянием имущества, сроком и нормой амортизации, ссудным процентом, налоговыми льготами и другими условиями. Само же содержание лизинговых платежей характеризуется: составом платежей по экономическим элементам; размером (способами) расчетов. Как известно, определяющим принципом лизинговых платежей является возвратность заимствованных средств с соответствующим приростом.

Лизингополучатель обязан своевременно вносить лизинговые платежи (ст. 614 ГК).

Порядок, условия и сроки оговариваются сторонами в договоре. Если же договором они не определены, считается, что установлены порядок, условия и сроки, обычно применяемые при лизинге аналогичного имущества при сравнимых обстоятельствах.

Кроме того, на размер лизинговых платежей влияют амортизационные отчисления. И одним из достоинств лизинговой сделки является возможность применения ускоренной амортизации. Однако ускоренная амортизация может применяться только по соглашению сторон, каковым и будет являться договор лизинга, если в нем предусмотрена такая возможность. Также договором лизинга должен быть определен размер коэффициента ускорения, не превышающий трех.

Размер лизинговых платежей может изменяться по соглашению сторон в сроки, предусмотренные договором, но не чаще одного раза в год. Решением этой проблемы может быть привязка лизинговых платежей и общей суммы договора либо к эквиваленту какой-либо конвертируемой валюты, либо к формуле расчета, которая позволит реагировать на инфляционные изменения, изменения налоговой политики и т.п.

В случае существенного нарушения сроков внесения платежей, лизингодатель имеет право потребовать досрочного внесения платежей, но не более чем за два срока подряд. Если же лизингополучатель более двух раз подряд не вносит в срок лизинговые платежи, то, по требованию лизингодателя, договор может быть расторгнут судом досрочно. При этом при расторжении договора лизингодатель вправе потребовать возмещения своих убытков (в том числе и упущенной выгоды).

Лизингодатель вправе требовать досрочного расторжения договора только после направления лизингополучателю письменного предупреждения о необходимости исполнения им обязательства в разумный срок.

Методологической основой определения размера лизинговых платежей является распределение валового дохода, созданного лизингополучателем, который обеспечивал бы взаимовыгодное сочетание своих интересов и интересов лизингодателя имущества при средней норме прибыли. Отсюда следует, что после внесения лизинговых платежей лизингополучатель должен не только возместить производственные затраты из выручки от реализации произведенной продукции, но и получить доход, необходимый для расширенного воспроизводства и личного потребления. При этом и лизингодатель (собственник имущества) должен иметь необходимые доходы, иначе нет смысла передавать имущество в лизинг.

Теоретически лизинговые платежи можно подразделить по уровням:

верхний определяется максимально возможным, при котором достижимо простое и расширенное воспроизводство при средней отраслевой норме прибыли у лизингополучателя,

нижний, минимально возможный, при котором достигается лишь простое воспроизводство имущества, сданного в лизинг.

Реальный размер лизинговых платежей находится между верхним и нижним уровнем и определяется путем договоренности свободно и осознанно действующих сторон, а при конкурсном отборе ‑ на основе спроса и предложений.

В состав лизинговых платежей согласно Методическим рекомендациям по расчету лизинговых платежей, утвержденным Министерством экономики Российской Федерации 16.04.96 г. и согласованным с Министерством финансов Российской Федерации, включаются;

- амортизационные отчисления, начисленные по лизинговому имуществу за весь срок действия договора лизинга;

- компенсация затрат лизингодателя на погашение процентов по кредитам, использованным им на приобретение лизингового имущества;

- комиссионное вознаграждение лизингодателя за основную услугу, то есть за предоставление имущества по договору лизинга;

- плату за дополнительные услуги лизингодателя, предусмотренные договором лизинга;

- налог на добавленную стоимость.

Кроме того, при некоторых условиях заключенного договора состав лизинговых платежей может дополнительно включаться:

- стоимость выкупаемого имущества — предмет договора, если выкуп этого имущества предусмотрен договором лизинга;

- налог на лизинговое имущество, если он уплачивается лизингодателем;

- страховые платежи по договору страхования лизингового имущества, если страхование осуществлялось лизингодателем.

Лизинговые платежи выплачиваются лизингополучателем в виде отдельных взносов.

В договоре лизинга стороны согласовывают: общую сумму лизинговых платежей, их форму, метод начисления, периодичность и способы их уплаты.

Различают следующие формы платежей: денежную, компенсационную, то есть продукцией или услугами лизингополучателя, и смешанную.

При компенсационной и смешанной форме платежей должны строго соблюдаться установленные законодательно правила определения цен на продукцию или услуги лизингополучателя.

Стороны договора могут избрать один из следующих методов начисления лизинговых платежей: метод с фиксированной общей суммой, метод с авансом.

Метод с фиксированной общей суммой означает, что общая сумма платежей начисляется равными долями в течение всего срока действия договора лизинга в соответствии с периодичностью, согласованной сторонами.

При методе начисления платежей с авансом стороны согласовывают величину аванса, уплачиваемого лизингополучателем при заключении договора, а остальная часть общей суммы лизинговых платежей (за минусом аванса) начисляется равными долями в течение всего срока договора.

В договоре лизинга должна быть согласована периодичность лизинговых взносов (ежемесячно, ежеквартально, раз в полугодие или ежегодно), а также точные даты уплаты взносов.

По способу уплаты лизинговых платежей различают следующие схемы их оплаты: по дегрессивной шкале, то есть равными долями, по прогрессивной шкале, когда размер платежа увеличивается в течение срока действия договора, и по регрессивной шкале, когда размер платежа изменяется от больших к меньшим. Стороны могут установить способ уплаты платежей с льготным периодом в начале срок действия договора, когда лизингополучатель освобождается от их уплаты. Естественно, что при любом выбранном сторонами способе оплаты платежей общая их сумма остается неизменной.

Маржа лизинговой компании будет определяться прежде всего соотношением уровней затрат возникающих у лизингополучателя при реализации сделки по отношению с другими источниками инвестиций: кредитными, заемными и собственными [4, 7,17].

1.5 Причины развития рынка лизинговых услуг за рубежом

За рубежом лизинг начал развиваться преимущественно после окончания второй Мировой войны. С начала 50-х годов на Западе наблюдался рост промышленного производства, связанный с восстановлением хозяйственных отраслей после войны и началом конъюнктурного роста мирового хозяйства. В этот период лизинг начал развиваться как вид предпринимательской деятельности, направленной на обеспечение предприятий, в основном мелкого и среднего бизнеса, промышленным оборудованием, сельскохозяйственной техникой, подвижными составами, транспортными средствами и т.п.

Для предприятий, не имеющим достаточно финансовых средств, но стоящих перед выбором: либо, используя морально и физически устаревшую технику продолжать производство до тех пор, пока более технологичные конкуренты полностью не разорят их, либо обратиться к лизинговым компаниям для решения проблем с перевооружением основных средств. Как следствие, уменьшить производственные затраты и увеличить производство конечной продукции.

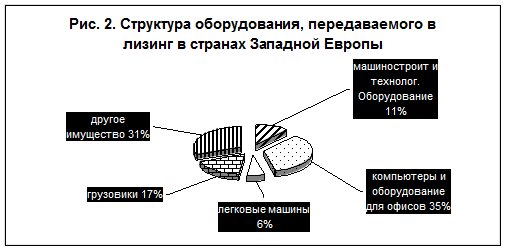

Лизинговые компании послужили связующей нитью между производителями оборудования, предприятиями, использующими эти основные средства в процессе производства, а также в результате синергетического эффекта произошло насыщение потребительского рынка товарами, государство получило налоговые отчисления. Структура оборудования, передаваемого в лизинг в странах Западной Европы представлена на рис.2 [23].

На Западе само понимание лизинга более осмысленное и сводится оно к тому, что лизинг имеет эффект своеобразного экономического мультипликатора, дающего импульс к развитию всех звеньев предпринимательской деятельности. Поставщик оборудования находит в лизинге, прежде всего, дополнительный канал сбыта машин и оборудования, позволяющий расширить объем продаж потребителям, не имеющим достаточно средств для их покупки. Для товаропроизводителя лизинг является средством финансирования необходимого имущества для ведения бизнеса. Для лизинговой компании — это способ вложения капитала, позволяющий эффективно использовать свои денежные активы.

Далее, глобальной причиной развития лизинга за рубежом является комплекс государственных интересов, который реализуется через механизм лизинга:

- привлечение инвестиций в экономику страны;

- переориентация кредитной деятельности на реальный сектор экономики;

- увеличение налоговых поступлений в бюджет за счет активизации предпринимательства;

- ускорение технического и технологического перевооружения производства;

- расширение производства и создание новых рабочих мест, повышение занятости;

- повышения уровня конкуренции между источниками финансирования и в сфере материального производства;

- международный валютный фонд не учитывает сумму лизинговых сделок в подсчете национальной задолженности, т.

е. существует возможность превысить лимиты кредитной задолженности, устанавливаемые Фондом по отдельным странам.

Таким образом, одной из причин развития лизинга за рубежом является государственная заинтересованность в его развитии. Для этого предпринимаются всевозможные меры для стимулирования данного вида предпринимательской деятельности. В США этими мерами являлись налоговые льготы: ускоренная амортизация и инвестиционная налоговая льгота (до 10% стоимости инвестиций вычиталось из суммы).

Лизинг является процессом инвестирования в результате приводящим к общему режиму налогообложения, ускоряя этот процесс.

Развитость кредитного рынка стран Запада не могла не сказаться на развитии лизинга. Как правило, предприятия сталкивались с проблемой отсутствия денежных средств на покупку оборудования, банки не замедлили воспользоваться этой ситуацией и стали сдавать в лизинг оборудования. Законодательством ряда стран запрещает банкам предоставлять кредиты одному заемщику в размере, превышающем 10% их уставного капитала, в то время как на лизинг подобные ограничения не распространяются.

Появляются специализированные лизинговые компании, которые выступают либо дочерними предприятиями банков и используют их ресурсы, либо независимые лизинговые компании, привлекающие финансовые ресурсы с рынка капитала, для проведения лизинговых операций. Часто привлекался свободный капитал производителей оборудования для финансирования лизинговой сделки.

Лизинговые компании могли появиться только в странах со сложившимися рыночными отношениями, поскольку лизингодатели объединяют профессионалов различных направлений. Это финансовые аналитики, способные составить эффективный бизнес план, юристы, обеспечивающие все правовые аспекты лизинговой сделки, это могут быть страховые агенты, определяющие возможные риски финансового и нефинансового характера. Причиной широкого распространения лизинга помимо указанных выше причин явился ряд его преимуществ перед обычной ссудой:

— Лизинг предполагает стопроцентное кредитование и не требует немедленного начала платежей. При использовании обычного кредита для покупки имущества предприятие должно было бы около 15% стоимости покупки оплачивать за счет собственных средств. При лизинге контракт заключается на полную стоимость имущества. Арендные платежи обычно начинаются после поставки имущества арендатору, либо позже.

— Гораздо проще получить контракт по лизингу, чем ссуду. Особенно это относится к мелким и средним предприятиям. Некоторые лизинговые компании даже не требуют от арендатора никаких дополнительных гарантий. Предполагается, что обеспечением сделки служит само оборудование. При невыполнении арендатором своих обязательств лизинговая компания сразу же забирает свое имущество.

— Лизинговое соглашение более гибко, чем ссуда. Ссуда всегда предлагает ограниченные сроки и размеры погашения. При лизинге арендатор может рассчитывать поступление своих доходов и выработать с арендодателем соответствующую, удобную для него схему финансирования. Платежи могут быть ежемесячными, ежеквартальными и т. д., суммы платежей могут отличаться друг от друга. Иногда погашение может осуществляться после получения выручки от реализации товаров, произведенных на оборудовании, взятом в лизинг. Ставка может быть фиксированной и плавающей.

- Риск старения оборудования целиком ложится на арендодателя. Арендатор имеет возможность постоянного обновления своего парка оборудования.

- В случае лизинга арендатор может использовать сразу гораздо больше производственных мощностей, чем при покупке. Временно высвобожденные благодаря лизингу деньги он может пустить на какие-либо другие цели.

— Лизинг не портит баланс лизингополучателя по экономический сущности являясь кредитом, но по юридической форме не отражаясь в балансе в качестве обязательств.

1.6 Положительные моменты и факторы, сдерживающие развитие лизинга в России

1.6.1 Положительные моменты

Лизинг интересен всем субъектам лизинговых отношений: потребителю оборудования; инвестору, представителем которого в данном случае является лизинговая компания; государству, которое может использовать лизинг для направления инвестиций в приоритетные отрасли экономики; банку, который в результате лизинга может рассчитывать на уверенную долгосрочную прибыль.

Основные преимущества лизинга, наиболее актуальные с учетом особенностей экономической ситуации, сложившейся в России на данном этапе, заключаются в следующем:

Для государства при сложившейся экономической ситуации и острой необходимости в оживлении инвестиционной активности проблема развития лизинга приобретает для государства особое значение.

- Этот финансовый инструмент способствует мобилизации финансовых средств для инвестиционной деятельности.

- Обеспечивает посредством своего механизма гарантированное использование инвестиционных ресурсов на цели переоснащения производства.

— Государство, поощряя лизинговую деятельность и используя для этого, например, налоговые льготы, может существенно уменьшить бюджетные ассигнования на финансирование инвестиций, содействовать развитию товарного производства и сферы услуг, повышению экспортного потенциала, сокращению оттока частного российского капитала на Запад, созданию дополнительных рабочих мест, особенно в сфере малого предпринимательства, решению других насущных социально-экономических проблем.

Для лизингополучателя при наличии рентабельного проекта потребитель имеет возможность получить оборудование и начать то или иное производство без крупных единовременных затрат. Это особенно актуально для начинающих мелких и средних предпринимателей.

- Уменьшение размеров налога на имущество предприятий, поскольку стоимость объектов лизинга, хотя это и не обязательно, но в большинстве случаев, отражается в активе баланса лизингодателя, (например, при оперативном лизинге).

- Согласно федеральному закону “О лизинге” ко всем видам движимого имущества, составляющего объект лизинга и относимого к активной части основных фондов разрешено применять механизм ускоренной амортизации с коэффициентом не выше 3.

- У лизингополучателя упрощается бухгалтерский учет, так как по основным средствам, начислению амортизации, выплате части налогов и управлению долгом учет осуществляет лизинговая компания.

- В договоре лизинга можно предусмотреть использование удобных, гибких схем погашения задолженности.

Для лизинговых компаний как инвесторов лизинг обеспечивает необходимую прибыль на вложенный капитал при более низком риске (по сравнению с обычным кредитованием) за счет действенной защиты от неплатежеспособности клиента.

- До завершающего платежа лизингодатель остается юридическим собственником оборудования, так что в случае срыва расчетов может востребовать это оборудование и реализовать его для погашения убытков.

- В случае банкротства лизингополучателя оборудование также в обязательном порядке возвращается лизинговой компании.

- Лизингодателем передаются лизингополучателю не денежные ресурсы, контроль над использованием которых не всегда возможен, а непосредственно средства производства.

- Освобождение от уплаты налога на прибыль, которая получена от реализации договоров финансового лизинга со сроком действия не менее трех лет.

- Лизингодатель частично освобождается от уплаты таможенных пошлин и налогов в отношении временно ввозимой на территорию РФ продукции, являющейся объектом международного лизинга.

В развитии лизинга заинтересованы не только лизингополучатели как потребители оборудования, но и действующие производства, поскольку за счет лизинга расширяется рынок сбыта производимого ими оборудования. Увеличивается доход от реализации запчастей к лизинговому оборудованию, осуществление его сервиса и модернизации.

Понятие лизинга вошло в официальную российскую финансовую лексику на рубеже 1989 — 1990 годов, когда в лицензиях коммерческих банков на право осуществления банковских операций был введен лизинг как вид банковской деятельности по предоставлению банковских услуг. Лизинг стал находить отражение и в некоторых нормативных документах, регулирующих банковскую деятельность. Банки оценили целесообразность использования в своей практике лизинговых операций по-разному.

На первом этапе для большинства банков были характерны попытки осуществления лизинговых сделок, в которых они непосредственно выступали в роли лизингополучателя. Это вносило изменения в структуру банков — выделялись самостоятельные подразделения, либо секторы лизинга в их инвестиционных департаментах и управлениях. Однако широкого развития на этом этапе лизинг не получил.

На сегодняшний день в России можно выделить шесть основных типов лизинговых компаний:

- лизинговые компании — дочерние компании крупных банков, либо сами являющиеся коммерческими банками;

- лизинговые компании, созданные по отраслевому или производственному признаку;

- полукоммерческие лизинговые компании;

- лизинговые компании, созданные торговыми компаниями;

- иностранные фирмы — поставщики оборудования;

— международные лизинговые компании. Сотрудничество с лизинговой компанией, относящейся к тому или иному типу, как правило, имеет особенности, которые необходимо учитывать при проведении переговоров, окончательном выборе лизингодателя и заключении с ним лизингового контракта.

1.6.2 Факторы, сдерживающие развитие лизинга в России

Основными препятствиями для развития лизинга в России являются:

— Высокие ставки и короткие сроки кредитования. При сохраняющейся в России банковской практике, когда краткосрочные кредиты выгоднее средне- и долгосрочных, получение ссуды на три-четыре года (оптимальный срок погашения кредита на закупку техники лизинговой компанией) весьма проблематично.

- Высокий уровень налогов.

- Отсутствие значительного стартового капитала для лизинговой компании, т.к., она приобретает оборудование за полную стоимость.

- Отсутствие системы информационного обеспечения о предложениях лизинговых услуг.

— За рубежом термином “ лизинг ” называются отношения финансовой аренды сроком от 3-х лет. В нашей же стране не создан пока еще благоприятный климат для долгосрочных инвестиций. Необходимо принятия налогового законодательства, предоставляющего льготы банкам, покрывающие их риски, связанные с долгосрочным кредитованием.

— Неразвитость инфраструктуры лизингового рынка. Инфраструктура, способствующая развитию лизинг в России должна включать в себя более широкую сеть лизинговых компаний, специализированных консалтинговых фирм и соответствующую систему информационного обеспечения о предложениях лизинговых услуг. Неразвитость инфраструктуры (сложившихся механизмов финансирования, расчетов, минимизация рисков, эффективных маркетинговых и сбытовых структур и т. п.) предъявляет нереально высокие требования к руководителям и служащим лизинговых компаний.

— Макроэкономическая и политическая неопределенность обстановки в стране. В настоящее время все правовые отношения, основанные на отсрочке платежа, тормозятся экономической нестабильностью, отсутствием надежной макроэкономической стабилизации и признаков устойчивого роста в экономике, что порождает у хозяйствующих субъектов определенное состояние неуверенности в завтрашнем дне. Между тем, основная идея лизинга состоит в возможности «растянуть» во времени выплату стоимости имущества при сохранении права на приобретения его в собственность по остаточной стоимости. При нынешней экономической ситуаций какая организация может позволить себе сегодня ждать возврата средств в течение 5-7 лет (обычный срок финансового лизинга).

Именно это обстоятельство в значительной степени сдерживает развитие лизинга в России.