Введение единой европейской валюты – евро – является одним из важнейших событий 20 века. Наиболее значимым последствием введения евро стало создание новых условий для функционирования международной валютно финансовой системы. Наметились предпосылки перехода от доллароцентристской модели к биполярной валютно – финансовой системе. Уникальность евро связана с тем, что впервые появилась региональная международная валюта, тогда как ранее в мировой валютной системе взаимодействовали только национальные валюты. Евро удалось потеснить рамки регионального объединения и выйти на международные рынки.

Региональная международная валюта возникла на базе европейской интеграции. Европейский Союз — единственная из региональных группировок мира, полностью закончившая формирование единого внутреннего рынка и создавшая экономический и валютный союз, являющийся закономерным этапом развития ее интеграции.

Появление евро не является исключительным внутренним вопросом Европейского союза, так как оказывает влияние на различные стороны развития мировой экономики. По экономическому потенциалу у доллара США появился серьезный конкурент. Роль и место каждой из двух валют в мировой валютной системе будет определяться соотношением сил ЕС и США.

Евро затрагивает и интересы России, так как ЕС является ее крупнейшим торговым партнером. Создание ЭВС и переход на единую европейскую валюту, которая значительно укрепила свои позиции по отношению к доллару, могут усилить европейскую ориентацию России. Поскольку Россия не в состоянии противопоставить свою валюту ни евро, ни доллару США, она должна приспосабливаться к существующей дуалистической системе.

Переориентация России на евро способна ощутимо усилить роль новой валюты на мировой арене. Использование евро охватывает ряд важнейших сфер внешнеэкономических отношений России. От успешности функционирования евро зависят возможности использование евро как второго по значимости после доллара США международного резервного актива, в том числе в целях диверсификации официальных валютных резервов, а также в качестве средств международных расчетов, валюты контракта и инструмента заимствования на международных валютных рынках.

В связи с этим большое значение имеет анализ опыта функционирования евро на валютном рынке.

Целью данной работы является исследование теоретических и практических аспектов функционирования евро на валютном рынке, а также возникающих проблем и разработка предложений.

Роль Евро как мировой валюты

... по странам еврозоны, а также обеспечивает функционирование платежных систем в еврозоне. Все члены Европейского союза ... странах знак евро располагают так же, как это было принято для национальных валют, предшествовавших евро. 2. ВВОД ... Евро был представлен мировым финансовым рынкам в качестве расчётной валюты в 1999 году, а 1 января 2002 года были введены в наличное обращение банкноты и монеты. Евро ...

Исходя из цели исследования, в работе были поставлены следующие задачи:

- исследовать сущность валютного рынка и его характеристика;

- рассмотреть историю евро;

- рассмотреть особенности европейского сегмента мирового валютного рынка;

- произвести оценку евро как мировой резервной влюты;

- исследовать динамику развитие валютных операций.

Объектом исследования является евро.

По структуре данная работа состоит из ведения, трех глав, заключения, списка использованной литературы и приложения.

В ведении обосновывается актуальность, цель и задачи работы, структура.

В первой главе рассматриваются теоретические основы функционирования евро на валютном рынке.

Во второй главе рассматривается место евро в деятельности коммерческого банка.

В третей главе рассматриваются предпосылки перехода евро на уровень международной резервной валюты.

В заключении сделаны выводы в целом по данной работе и сделаны основные предложения.

Основой для написания данной работы послужили труды следующих экономистов: Антановский Т.Р., Артемов Н.М., Баринов Э.А, Балабанов И.Т., Балахничева Л.Н., Белов А.Г. , Бункина М.К., Буторина О., Буфетова А.Г., Геворкян М.А, Геворкян М.А., Гегелидзе Д.Л., Гутник В., Девочкин С.О., Дурасова А.А., Захаров А., Киселевский Б., Котелевский И.И., Красавина Л.Н., Кузнецов О., Овчинников О.Г., Панфилов И.О., Пензин П.О., Пищик В.Я., Серебренников В., Терентьев Д.В., Шмелев В.В.

1. Теоретические основы функционирования евро на валютном рынке

1.1 Сущность валютного рынка и его характеристика

На определенном историческом этапе рост международных хозяйственных связей с неизбежностью привело к повышению роли валютно-финансовой сферы в мировом масштабе. Процесс международного движения товаров, услуг, капитала, производственное и научно-техническое сотрудничество, миграция рабочей силы, развитие туризма привели к возникновению общественных отношений, связанных с денежными требованиями и соответствующими обязательствами участников международных экономических отношений. Именно международный платежный оборот, связанный с оплатой денежных обязательств юридических и физических лиц разных стран, и обслуживается валютным рынком.

Валютный рынок в широком смысле слова – это сфера экономических отношений, проявляющихся при осуществлении операций по купле – продаже иностранной валюты и ценных бумаг в иностранной валюте, а также операции по инвестированию валютного капитала.

Валютные рынки – это, кроме того, официальные финансовые центры, в которых осуществляются операции по купле – продаже валют и валютных ценностей на основе спроса и предложения участников торговли.

С организационно — функциональной точки зрения (как результат реализации экономических функций) валютные рынки обеспечивают обслуживание международного оборота товаров, услуг, работ.

С организационно – институциональной точки зрения валютные рынки представляют собой совокупность уполномоченных банков, инвестиционных компаний, бирж, брокерских контор, иностранных банков, осуществляющих валютные операции.

С организационно-технической точки зрения валютный рынок представляет собой совокупность коммуникационных систем, связывающих между собой банки разных стран, осуществляющих международные расчеты и другие валютные операции.

Анализ валютных операций

... анализа валютных операций. В ходе работы ставили следующие задачи: 1. дать общую характеристику валютных операций; 2. рассмотреть содержание анализа валютных операций; 3. выявить задачи анализа валютных операций; 4. показать методику учета валютных операций. I. Общая характеристика валютных операций ... в ЕВРО, выпускаемые ... рынок, «деньги сбрасывают с себя национальные мундиры». Наговицин А.Г. Валютная ...

К основным характеристикам валютного рынка можно отнести: свободу передвижения капитала (операции совершаются не-прерывно в течение суток попеременно во всех частях света); отсутствие фиксированных квот на покупку или продажу валют; широкое развитие валютных операций с целью страхования валютных и других рисков; техника валютных операций унифицирована; отсутствие административных мер по регулированию кур-сов валют, а также курсы постоянно сообщаются всем участникам рынка (транспарентность рынка).

Структура валютного рынка состоит из:

- межбанковский и биржевой валютные рынки, на которых осуществляется торговля национальными валютами. Продажа или покупка валюты происходит в стране ее происхождения;

- еврорынок (рынок евровалют), на котором обращаются депозиты и кредиты в любой валюте, независимо от страны ее происхождения.

Основными инструментами валютного рынка являеться банковские переводы и акцепты, аккредитивы, чеки, векселя и депозитные сертификаты.

Объектом валютного рынка является комплекс общественных отношений (в основном в сфере экономики и ее регулирования государствами) по поводу обслуживания международного оборота товаров, услуг, работ; своевременного осуществления международных расчетов; стихийного определения валютных курсов путем балансирования спроса и предложения различных валют; предоставления механизмов защиты от валютных рисков; диверсификации валютных резервов банков, предприятий и государств; проведения валютных интервенций; использования рынка государства-ми для целей их денежно-кредитной и экономической политики; получения прибыли в виде разницы курсов валют и процентных ставок. Приведенный перечень мероприятий, реализуемых на открытом валютном рынке, конечно не закрыт.

Предметом, которым оперируют субъекты международного валютного рынка в процессе реализации общественных отношений, являющихся объектом, являются валюты разных стран, ценные бумаги, выраженные в иностранных валютах, а также валютные ценности (в некоторых странах, например в России).

На валютном рынке функционируют четыре основные категории участника рынка:

- банки и небанковские дилеры, торгующие иностранной валютой;

- индивидуумы и фирмы, выполняющие коммерческие и инвестиционные операции;

- участники, занимающиеся арбитражем, и спекулянты;

- центральные банки и казначейства.

Основные цели, которые преследует участники валютных рынков, можно подразделить на три группы:

- коммерческие (речь идет о спотовых рынках, срочных рынках, опционов, финансовых фьючерсах);

- спекулятивные (получение чистой прибыли);

- интервенция.

Движение валютных и финансовых потоков на валютных рынках осуществляется через:

- валютные операции;

- валютно – кредитное и расчетное обслуживание покупки и продажи товаров и услуг;

- зарубежные инвестиции;

- операции с ценными бумагами;

- перераспределение национальных доходов в виде помощи развивающимся странам и взносов в международные организации.

В зависимости от объема и характера валютных операций, количество используемых валют и уровня нормативно – правового регулирования валютные рынки различаются и делятся на мировые, региональные и национальные (местные).

Какие преимущества американской экономике дает то, что доллар ...

... доллар широко используется как актив международного резерва (международный резерв - денежные активы, которые используются для урегулирования дефицита платежного баланса между странами) и ключевая валюта на рынке европейских валют, ... экономика»: То, что доллар используется как мировая резервная валюта, создает для США не ... ближайшие годы будут потрачены на преодоление кризиса, составит не менее трех ...

Валютный курс определяет соотношение между двумя валютами, с помощью которого осуществляется операции взаимного обмена валютами при торговле, предоставлении кредитов, сравнении цен мирового рынка с национальным и т.д.

На основе курсов различных валют составляются их котировки.

Котировка, когда курс единиц инвалюты выражается в национальной валюте, называемой прямой.

Мировые валютные рынки обслуживают движение денежных потоков, опосредуя межстрановое движение товаров, услуг, перераспределения капиталов.

Основной для появления мировых центов являлись национальные валютные рынки и рынки золота.

Национальные валютные рынки обеспечивают движение денежных потоков внутри страны и обслуживают связь с мировыми валютными центрами.

Наряду с мировыми и национальными центрами валютной торговли существуют региональные валютные рынки, например европейские валютные рынки.

Валютные операции – это сделки по купле – продаже иностранной валюты.

К валютным операциям относятся операций, связанные:

- с переходом права собственности на валютные ценности;

- с использованием в качестве средства платежа валюты, а также рублей при осуществлении внешнеэкономической деятельности;

- с вывозом и пересылкой в Россию (и обратно) валютных ценностей;

- с осуществлением международных денежных переводов.

Операции с иностранной валютой и ценными бумагами в иностранной валюте подразделяются на текущие операции и операции, связанные с движением капитала.

К текущим операциям относятся переводы в Россию и обратно валюты для осуществления расчетов без отсрочки платежа по экспорту и импорту товаров, работ и услуг, а также переводы для осуществления расчетов, связанных с кредитованием внешнеторговых операций на срок не более 180 дней.

Текущие операции также включают получение и предоставление кредитов на срок не более 180 дней, переводы из России и в Россию процентов, дивидендов и других доходов по вкладам, инвестициям, кредитам и прочим операциям, связанным с движением капитала.

Переводы в Россию и из России неторгового характера, например заработная плата, пенсия, наследство, алименты и т. п., также относятся к текущим операциям.

Валютные операции, связанные с движением капитала, включают:

- прямые инвестиции, т. е. вложения в уставный капитал предприятия с целью извлечения доходов и получения прав на участие в управлении предприятием;

- портфельные инвестиции, т.е. приобретение ценных бумаг;

- предоставление и получение отсрочки платежа на срок более 180 дней по экспорту и импорту товаров, работ и услуг;

- предоставление и получение финансовых кредитов на срок более 180 дней;

- переводы и оплату права собственности на здания, сооружения и иное имущество, включая землю и ее недра, относимое по законодательству страны его местонахождения к недвижимому имуществу, а также иных прав на недвижимость;

- все иные валютные операции, не являющиеся текущими операциями.

Дадим определения основных видов валютных операций.

Кассовая сделка (сделка с немедленной поставкой) осуществляется на условиях спот. Курс спот отражает, насколько высоко оценивается национальная валюта за пределами данной страны в момент проведения операции. Кассовые сделки на условиях спот используются — не только для немедленного получения валюты, но и для страхования валютного риска, проведения спекулятивных операций.

Понятие валюты и валютных ценностей. Валютный курс, методы его регулирования

... установления курса одной валюты по отношению к другой и рассмотрение методов и режимов его регулирования. 1. Понятие валюты и валютных ценностей 1.1 Понятие валюты Валюта (англ. currency) - ... операциях центральных банков стран и этого фонда. Согласно валютному законодательству к валютным ценностям относятся также драгоценные металлы и природные драгоценные камни. Операции с данными ценностями ...

Сущность валютной операции спот заключается в купле-продаже валюты на условиях ее поставки банками-контрагентами на второй рабочий день со дня заключения сделки по курсу, зафиксированному в момент ее заключения. Срок поставки валюты называется «дата валютирования», т.е. это та дата, когда соответствующие средства фактически должны поступить в распоряжение сторон по сделке. Это позволяет своевременно документально оформить данные операции и фактически осуществить расчеты. Кассовые операции широко применяются на валютных рынках для того, чтобы немедленно получить валюту для внешнеторговых расчетов и составляют более 60% от общего объема межбанковского рынка. Кассовые сделки могут использоваться и для получения дополнительного дохода из-за колебания валютных курсов.

Срочная торговля в последние годы является важнейшим сегментом развития финансовых рынков. Быстрому развитию срочных рынков способствует существующее непосредственно и быстрая изменчивость цен товаров и финансовых инструментов.

Форвардный контракт – это соглашение между двумя сторонами о будущей поставке предмета контракта, которое заключено вне биржи. Срочные или форвардные сделки служат двуединой цели: извлечению прибыли в виде курсовой разницы и страхованию участников от валютных рисков.

Кроме форвардных операций распространены также фьючерсные сделки.

Одним из видов срочных сделок являются опционы.

Опцион — это двусторонний договор о передаче прав (для покупателя) и обязательство (для продавца) купить или продать определенный актив по фиксированному курсу в заранее согласованную дату или в теченне согласованного периода времени.

Валютный опцион — это контракт, дающий право (но не обязательство) одному из участников сделки купить или продать определенное количество иностранной валюты по фиксированной цене (называемой страйковой ценой или ценой исполнения опциона) в течение некоторого периода времени, в то время как другой участник за денежную премию обязуется при необходимости обеспечить реализацию этого права, будучи готовым продать или купить иностранную валюту по определенной договорной цене.

Наиболее часто заключаются опционы двух основных типов: опцион на покупку — опцион колл и опцион на продажу — опцион пут.

Сделка «своп» — это покупка или продажа валюты на условиях фиксированного курса, но с одновременным заключением обратной форвардной сделки, причем сроки расчетов, как правило, не совпадают. Своп — сделка применяется для покрытия валютного риска, а также получения возможной выгоды в дальнейшем. Форвардный курс продажи (т.е. процент надбавки к цене доллара) является предметом договора.

Для межбанковских отношений своп-сделки — это обмен обязательствами или требованиями, форма страхования от рисков, диверсифицификации и пополнения валютных резервов. Риск же связан с появлением, обычно краткосрочным, открытой позиции что некоторым иностранным валютам.

Под арбитражем в валютных операциях понимается операция по купле-продаже валюты с целью получения прибыли. Арбитражные операции путем продажи фондов по более высокой цене там, где они переоценены, с тем чтобы купить их по более низкой цене там, где они недооценены, приносят прибыль. В этом заключается важнейшее отличие арбитражных операций от спекуляции, цель которых состоит только в получении максимальной прибыли.

Конвертация валют, валютные курсы

... сущность мирового рынка валют; 2. показать какие факторы оказывают влияние на конвертируемость валют; 3. раскрыть этапы формирования валютной системы. Объектом работы является: валюта. Предметом: валютные отношения Глава 1 Мировой валютный рынок 1.1 Международные валютные отношения ...

К собственно валютному арбитражу относится покупка валюты с одновременной продажей ее с целью получения прибыли от разницы валютных курсов. Процентный арбитраж предполагает операции, связанные с перемещением ресурсов от одной валюты к другой ради улучшения ссудных условий или условий кредитования. Товарный арбитраж связан с куплей-продажей различных товаров как с целью получения прибыли, так и с целью страхования от риска изменения цен путем заключения форвардных сделок, включающих валютный элемент.

1.2 История ЕВРО

Прецедент валютного единения Европы, как ни парадоксально, старее, чем сам термин Европа в его сегодняшней геополитической трактовке. В античное время такое столь естественное сейчас понятие, как «Европа», было бессмысленно. Вместо этого существовал единый этно-социальный регион — Римский мир, объединявший средиземноморские прибрежные государства Африки, Ближнего Востока и Европы. При Цезаре западная часть этого обширного региона (в отличие от восточной) практически становится зоной хождения единой валюты — римского денария. Именно при Цезаре начинается регулярная чеканка золотых монет. Хождение единой монеты усиливает власть Рима над провинциями. Интегрирующая сила денег используется им для воплощения имперских амбиций.

Значительно позже деньги как интеграционный фактор применяются уже в рамках так называемых монетных конвенций и союзов — соглашений между государствами о стандартизации веса и пробы монет и их взаимном приеме. Подобные соглашения имели место еще в средневековье, а в ХVII-ХVIII веках они стали почти всеевропейской практикой: конвенции германских государств заключаются в 1753, 1836-1838 годах, Австро-германский монетный союз — в 1857 году. Скандинавский монетный союз функционирует с 1872 по 1924 год. В 1865 году по инициативе Франции создается Латинский монетный союз, объединяющий ее с Бельгией, Италией, Швейцарией, Болгарией и (с 1868 года) — с Грецией. Латинский союз преследовал цель унификации чеканки золотых и серебряных монет и поддержания устойчивого денежного обращения на базе биметаллизма. После Первой мировой войны с прекращением чеканки серебряных монет и переходом к бумажным деньгам союз теряет значение и в конце 1926 года распадается.

Однако артикулированная идея экономического объединения Европы начала захватывать умы с середины XIX века.

В 1926 году на первом панъевропейском конгрессе в Вене провозглашается создание Панъевропейского союза, но разразившийся мировой экономический кризис, а затем Вторая мировая война заставляют отложить реализацию этого замысла.

Две мировые войны приводят европейцев к глубокому осознанию необходимости доминанты общеевропейских интересов. Идеей интеграции как гарантии мира на континенте был пронизан план одного из «крестных отцов» послевоенной Европы французского дипломата Ж.Моне, выдвинутый в 1950 году.

Предтечей нынешнего Европейского Союза считается Европейское объединение угля и стали (ЕОУС), созданное в 1951 году шестью странами и положившее конец ожесточенной конкуренции на рынке этих промышленных товаров. Установив единые цены и соответствующие квоты для каждого участника, оградив себя таможенными барьерами от конкуренции извне, шестерка партнеров стала монопольным хозяином в этой области. Так был дан старт процессу интеграции. Вслед за этим появляется Европейское сообщество по атомной энергии.

Реферат денежные единицы стран мира

... волокна можно увидеть сверху. Все денежные единицы евро имеют вводные знаки, они формируются ... мира валюта, которая будет основана при помощи более значимых валют мира. История возникновения и развития Евро Одной из самых популярных валют в настоящем современном мире является евро. Эта валюта, которой пользуются во многих странах. ... Турции) примерно в 640 — 630 годах до нашей эры. Это были круглые ...

25 марта 1957 г. в Риме был подписан Договор об учреждении Европейского экономического сообщества («Римский договор»).

Он распространил многие принципы, реализованные в ЕОУС, на другие сегменты экономических отношений. Таким образом, в странах Западной Европы приступили к формированию полноценного общего рынка. Он должен был охватить все отрасли и сектора экономики.

В 1960 году в Европе начинает функционировать Европейская ассоциация свободной торговли (ЕАСТ).

С 1 января 1995 года, после вступления трех выше упомянутых стран в ЕС, в Ассоциации остаются Исландия, Лихтенштейн, Норвегия и Швейцария. Таким образом, в настоящее время все страны Западной Европы объединены в два экономических альянса — ЕС и ЕАСТ.

Впервые к вопросу введения единой денежной единицы европейцы вплотную подошли в конце 60-х годов. Для подготовки конкретного плана действий по созданию экономического и валютного союза была создана рабочая группа из числа высокопоставленных представителей государств-членов ЕЭС под руководством Пьера Вернера, премьер-министра Люксембурга.

В октябре 1970 года группа представила свои предложения. Предполагалось, что к 1980 году граждане шести стран Европы будут жить в условиях полного Экономического и валютного союза (ЭВС).

В марте 1971 года Совет министров экономики и финансов ЕЭС высказал свое принципиальное согласие с идеей движения к Экономическому и валютному союзу. Когда в августе 1971 года правительство США отменило золотой стандарт своей валюты, а в декабре того же года разрешенные МВФ пределы колебаний валют в отношении доллара были увеличены до 2,25%, это сразу же выбило почву из-под ног сторонников ЭВС. Волны нестабильности, обрушившиеся на валютные рынки, создали, в частности, сильное давление в пользу усиления западногерманской марки.

В 1978 году страны ЕЭС заключают соглашение о создании Европейской валютной системы (ЕВС), вступившее в действие в 1979 году и обеспечивающее скоординированное свободное колебание национальных валют по отношению к доллару. Одновременно создается расчетная общеевропейская валютная единица — ЭКЮ, своеобразная квазивалюта, предшественница евро. Так Западная Европа ответила на очевидную исчерпанность функций Бреттон-Вудской валютной системы, с 1945 года практиковавшей фиксированные обменные курсы. Четыре года спустя основывается Европейский фонд валютного сотрудничества, осуществляющий эмиссию экю и целевое кредитование стран фонда для поддержания их внутренних валют.

ЭКЮ (European Currency Unit — Европейская счетная единица) — центральный элемент Европейской валютной системы. Она была определена как корзина валют. Вес, приданный каждой валюте, отражает относительную долю различных государств-членов в валовом национальном продукте Европейского сообщества и в торговле внутри него, а также их вклад в механизмы краткосрочной валютной поддержки.

В 1985 году вступает в силу Акт о единой Европе, который предусматривает общеэкономическую интеграцию с объединением рынков товаров, труда и капитала. В 1988 году на саммите ЕЭС в Ганновере в отчете президента Еврокомиссии Ж. Делора было заявлено о планах создания центральной европейской банковской системы (типа ФРС США) и введения общей евровалюты. Год спустя на следующем евросаммите в Мадриде по докладу Делора принимается программа трехэтапной экономической интеграции с 1 июля 1990 года.

Первый этап перехода к единой валюте начался 1 июля 1990 года. Его целью стало отмена всех ограничений на движение капиталов между странами – членами ЕС и между странами – членами и третьими государствами.

В 1991 году в Маастрихте намечается стратегия конвертенции европейских национальных экономик и вырабатываются ее критерии, основанные на жестком соблюдении бюджетной и финансовой политики. Маастрихтский договор подписывается 7 февраля 1992 года и вступает в силу в следующем, 1993 году. Главные компоненты ЭВС — единая валюта, получившая наименование «евро», и единый Европейский центральный банк, которые неразрывно связаны друге другом. Подобно тому, как каждая национальная валюта всецело находится под юрисдикцией и контролем соответствующего государства в лице центрального банка, так единая, наднациональная валюта непременно требует наличия наднационального, международного органа, который осуществлял бы единую для всего региона денежно-кредитную политику.

Договор, предусматривающий поэтапное продвижение к Валютному союзу, подписан 12 странами в Маастрихте, в феврале 1992 г., ратифицирован и вступил в силу с 1 ноября 1993 года.

Второй этап экономической интеграции в рамках ЕС начался в 1994 году созданием Европейского валютного института и решительной реализацией мер по нивелировке финансово-бюджетных политик стран ЕС.

В декабре 1995 г. на заседании Европейского совета в Мадриде была принята программа введения евро, которая была развита и конкретизирована на заседании того же совета в Дублине в декабре 1996 года.

В 1998 году из 15 стран ЕС были определены первые 11 участниц будущего Экономического и валютного союза, прошедших маастрихтскую селекцию (тогда Греция была отсеяна по четырем базовым критерии, а Великобритания, Дания и Швеция воспользовались правом на отсрочку вступления в еврозону).

В 1999 году начинается последний этап движения к единому валютно-экономичскому пространству. Начиная с 1 января 1999 года начинает свою работу Европейский центральный банк и страны ЕС окончательно и безповоротно зафиксировли национальную валюту по отношению к евро. Тогда же европейская система центральных банков под руководством ЕЦБ начинает разработку и проведение единой денежной – кредитной политики применительно к евро. Начинается осуществление валютных операций с евро и выпуск новых государственных займов, доминированных в евро.

Процедура ввода евро в обращение разделена на три (четыре) этапа. В приложении 1 (рис. 1) показан переход к евро.

Основные принципы, связанные с переходом к единой валюте состояли в следующем:

Замещение национальных валют по фиксированным курсам начиналось с 1 января 1999 года.

С 1 января 1999 года все ссылки в юридических документах на ЭКЮ заменяются ссылками на евро по курсу 1:1.

Все ссылки в юридических документах на национальные денежные единицы останутся действительными точно так же, как если бы они относились к евро.

Принцип непрерывности контрактов, который заключается в том, что 1)введение евро не ведёт к изменению каких-либо условий, зафиксированных в юридических документах, и не может служить предлогом для одностороннего изменения или отмены этих документов; 2) любые платежные обязательства, выраженные в евро или в национальных денежных единицах данной страны-участницы, могут погашаться должником в этой стране либо в евро, либо в национальной валюте.

С 1 января 1999 гола по 31 декабря 2001 года принцип свободы выбора для участников сделок (национальная валюта или евро).

При этом по отношению к участникам недопустимо в данном случае ни принуждение, ни запрещение со стороны государств-членов новой валютной системы. Это означает, что в новых контрактах и во всех связанных с ними документах может использоваться (по договоренности сторон) любая деноминация.

Начиная с 1 января 1999 года, евро использовалась в безналичных расчетах наравне с национальными валютами стран-участниц ЭВС.

На первой стадии основные финансовые системы были снабжены функцией двойного пересчета. Это означало, что любая сумма вводится и обрабатывается одновременно в двух единицах: евро и национальной валюте.

После 31 декабря 2001 года все счета, которые до тех пор выражались в национальных валютах участвующих стран стали в обязательном порядке конвертироваться по официальным курсам в евро.

С 1 января 2002 года в течение срока, который каждая страна определила самостоятельно, в обращение вводятся банкноты семи номиналов — 5, 10, 30, 50, 100, 200 и 500 евро, и монеты восьми номиналов — 1 и 2 евро, а также 1, 2, 5, 10, 20 и 50 евроцентов, замещающие прежние банкноты и монеты в национальных денежных единицах. В течение определенного срока старые национальные банкноты и монеты могут обращаться наравне с евро. В отличии от банкнот, монеты имеют «страновые отличия». В то время, как дизайн лицевой стороны всех монет (аверса) одинаков, внешний вид обратной стороны (реверса) зависить от того, в какой стране отчеканена эта монета. Однако, кроме внешнего вида, евро отчеканенное, например, в Германии ничем не будет отличаться от евро отчеканенного в других странах ЭВС.

И, наконец, 1 июля 2002 года, прекратились все расчеты в национальных валютах стран-участниц ЭВС. Евро становится единственным законным платежным средством на территории европейского Экономического и валютного союза.

Неважное выступление единой европейской валюты на международном рынке во многом обусловлено целой чередой политических потрясений, обрушившихся на Старый Свет. Это и война на Балканах, и нервирующее инвесторов ухудшение отношений с Россией из-за Косово и Чечни. Негативно сказался на курсе евро и коррупционный скандал в Еврокомиссии, не говоря уже о громком скандале в Германии, связанном с «теневым» финансированием ХДС.

Но охватившая Европу политическая нестабильность — лишь одна из причин, предопределивших ослабление евровалюты в начале ее пути. Европейцы не учли все параметры архисложного финансового предприятия.

Несмотря на сохраняющуюся экономическую мощь Евросоюза, переход на единую валюту кардинально изменил отношение инвесторов к Старому Свету. По их мнению, риски вложения в Европу значительно выросли. Дело в том, что сегодня институциональные инвесторы рассматривают ЕС уже не как экономическую организацию, объединяющую суверенные государства, а скорее как единое государство, разделенное на пусть и сравнительно экономически самостоятельные, но все же не имеющие собственной валюты штаты, которые еще недавно были куда более независимыми. И хотя эта метаморфоза еще не до конца вошла в сознание как европейцев, так и их политических партнеров, инвесторы уже работают в новой реальности.

Отсюда и совершенно новое отношение к долгам европейских государств, пока еще сохраняющих политический суверенитет,— их обязательства перестают рассматриваться как долги суверенных заемщиков.

В совокупности все эти факторы достаточно долго играли против евро, особенно в сочетании с низкими по сравнению с США темпами экономического роста, которые Вашингтон в 1995-1999 гг. определял искусственной накачкой биржевых индексов. Однако с уверенностью можно сказать, что за год все же успел сформироваться рынок евро. Единая валюта полностью доказала свою жизнеспособность на мировых финансовых рынках, создавая постоянную конкуренцию американскому доллару.

1.3. Особенности европейского сегмента мирового валютного рынка

На протяжении почти двух лет на мировых валютных рынках наблюдалось снижение курса евро по отношению к доллару США. Во многом это связано с подъемом американской экономики, поддержанной бумом в отраслях высоких технологий, скромными темпами экономического роста государств еврозоны, более высокими процентными ставками по доллару США. Все это вызвало отток капиталов с европейских финансовых рынков на американский. Не последнюю роль сыграли военные действия НАТО против Югославии. На валютный курс повлияли также массированная игра валютных дилеров против евро, усиленные субъективными законами технического анализа и массовым разворачиванием открытых позиций после падения евро ниже паритета с долларом. При этом до конца 2001 г. Европейский Центральный банк был не в состоянии переломить тенденцию, проводя нерегулярные валютные интервенции по поддержанию евро.

В конце 2000 г. ситуация кардинально изменилась. Замедление темпов роста экономики США, и оптимистические прогнозы о состоянии экономики стран Евросоюза привели к смене курсовых ориентиров — по мнению большинства аналитиков, курс евро достиг дна и в ближайшие месяцы будет колебаться в диапазоне 0,85—0,95 долл. за евро с некоторой тенденцией к повышению.

Общая доля валют, вошедших в состав единой европейской валюты, в общем дневном обороте мирового валютного рынка в апреле 1998 г. составляла около 26%, против 43,5% у доллара США.

Появившаяся 1 января 1999 года, евро объединила 11 европейских наций в самый мощный экономический блок мира, на долю которого приходится почти пятая часть глобального выпуска товаров и услуг и мировой торговли. В состав евро-региона («Euro-area») входят Австрия, Бельгия, Германия, Ирландия, Испания, Италия, Люксембург, Нидерланды, Португалия, Финляндия и Франция, занимающие территорию 2365000 кв. км с населением 291 миллионов человек (для сравнения — в США 269 миллионов, в Японии — 126).

Датская крона и греческая драхма, являющиеся ближайшими кандидатами на присоединение к евро, регулируются с 1.01.99 механизмом ERM-2. Это означает, что определены центральные обменные курсы этих валют к евро: 7.46038 Danish crowns/euro и 353.109 Greek drachma/ euro, а границы допустимого диапазона изменения курса для кроны образуют коридор шириной 2,25% от центрального курса, и для драхмы ширина коридора 15%. В случае выхода валюты за пределы валютного коридора соответствующий национальный Центральный банк должен предпринять валютную интервенцию для корректировки курса. Европейский Центральный Банк имеет обязательство помогать центральным банкам Дании и Греции поддерживать курсы в пределах заданных диапазонов в случае спекулятивных атак против валют.

Создание единой европейской валюты является, безусловно, величайшим финансовым экспериментом в истории человечества. Ни одна из имевших ранее место попыток создания сколько-нибудь значительного финансового союза не увенчалась успехом. На евро сегодня многие также смотрят как на эксперимент, исходом которого не обязательно будет успех. Все первое полугодие 1999 года курс валюты неуклонно падал, в чем некоторые усматривают признаки недоверия к новой валюте, а другие видят эффективно проводимую единым Европейским Центральным банком денежную политику, так как низкий обменный курс играет на руку европейским экспортерам, существенно повышая конкурентоспособность их товаров на мировых рынках.

Путь европейских государств к объединению валютных систем был длительным и не простым, не все страны могли выдержать условия, сформулированные для объединения, менялся состав участников. Но в течение нескольких лет существовала и была признана в мире синтетическая валюта экю (ECU), составленная из европейских валют (ее курс на 31 декабря 1998 года и стал курсом евро); настойчивая работа лидеров ряда европейских государств, прежде всего Германии, Франции, Италии, привела, в конце концов, к старту новой валюты.

Созданный недавно как региональная валюта евро успел войти в золотовалютные резервы многих неевросоюзных стран, в том числе и России. И его доля в этих резервах растет.

Евросоюз сейчас является самым интегрированным экономическим пространством независимых наций в области торговли и финансов. И введение евро частично стало отражением тенденций растущей глобализации мировой и европейской экономик. Можно даже сказать, что монетарная интеграция Европы достигла своей кульминации с момента введения банкнот евро в январе 2002 года и изъятия более десятка национальных валют.

Все более очевидно, что евро оттеснил иену и стал второй общемировой валютой, которая теперь широко используется в торговле и финансовых операциях. Как известно, международный статус валюты определяют два фактора: низкий риск и размер. Первый из них относится к доверию, которое внушает валюта и ее центральный банк. А оно, в свою очередь, зависит от внутренней и внешней стабильности валюты, в том числе и от стабильности ее покупательной способности. Это основное требование для твердой валюты.

Причиной стабильности евро является эффективная политика ЕЦБ. Его управляющий совет изначально определил ценовую стабильность евро, согласно которой годовой согласованный рост индексов потребительских цен не должен превышать 2%. Ожидаемая инфляция держится с 1999 г., несмотря на многие неблагоприятные внешние факторы, действовавшие в последние годы, в том числе утроение цен на нефть.

Долгосрочный доход с облигаций в зоне евро постоянно отражал стабильность цен в течение долгого времени. Это было вызвано уверенностью инвесторов в политике ЕЦБ. К настоящему времени, несмотря на все первоначальные сомнения и неопределенность, доверие к новому европейскому учреждению, ответственному за монетарную политику, постоянно растет.

Второй фактор, который управляет международным статусом валюты, – размер. В него включают экономическую, финансовую и демографическую составляющие зоны, где выпускается валюта. Без определенной критической массы, без соотношения к степени ее стабильности валюта не может достигнуть международного статуса.

Экономика зоны евро является одной из трех крупнейших в мире. По объемам торговли она сопоставима с экономикой Соединенных Штатов. Валовый внутренний продукт Еврозоны составляет примерно 80% ВВП США и в 3 раза больше ВВП Японии. Объем капитализации фондового рынка, неоплаченные долги и ценные бумаги и банковские займы в США были на 70% выше, чем в зоне евро, где они, в свою очередь, были на 50% выше, чем в Японии.

Введение евро приносит выгоды для всех основ мировой экономики. Общеевропейская валюта гораздо более значима, чем сумма ее 12 частей (стран).

Благодаря ей увеличивается ликвидность и диверсификация для инвесторов, которые управляют финансовыми портфелями, и центральных банков, которые управляют финансовыми рынками.

Теперь о различиях между тремя сегментами рынка, касающимися международной роли евро: рынком капитала, рынком иностранной валюты и международной торговли товарами и услугами.

На международных финансовых рынках нерезиденты зоны евро нередко используют общеевропейскую валюту как в качестве инвестиционной, так и для наращивания фондов. То есть для финансовых активов.

Структура международного рынка облигаций говорит о том, что самые крупные инвестиционные компании, в том числе из США и Великобритании, стали также и важными эмитентами еврооблигаций. Очень большие выпуски, примерно на несколько миллиардов евро, стали обычными с течением времени, отражая создание очень крупными эмитентами очередных программ эмиссий.

Стоит отметить, что Лондонский Сити является важным промежуточным звеном на международном рынке еврооблигаций, хотя Великобритания не вошла в Еврозону.

Евро стал ведущей валютой и для многих других стран. Он унаследовал, так сказать, «зоны ответственности» прежних сильных европейских валют, в частности, ведущие позиции немецкой марки во многих восточноевропейских странах и французского франка в Африке.

Однако тенденция сильной валюты в отношении евро проявилась в наибольшей степени лишь в непосредственной близости от его зоны. Это касается некоторых стран на севере Африки, в частности, Марокко и Туниса, но в первую очередь – новых членов ЕС и стран-кандидатов. Латвия и другие страны Балтии в своей валютной корзине переключились с доллара на евро. О планах подобного перехода заявила Румыния. Причем решения принимать евро как базовую валюту правительства этих стран принимали без консультаций с ЕЦБ.

В других регионах мира роль евро ограничена из-за глобального влияния доллара. Тем не менее, даже в качестве ведущей региональной валюты евро стал активно использоваться в резервах разных стран. Сейчас его доля в мировых запасах составляет около 15%. Но крупнейшими держателями резервов являются центробанки ведущих стран Азии, где евро не играет никакой роли в качестве ведущей валюты. Там велика роль доллара, хотя эти страны формально не поддержали курс доллара после кризиса 1997 года.

Второй сегмент – евро на мировых валютных рынках FOREX. Ныне пара EUR/USD самая торгуемая в мире. На нее приходится до 30% мирового оборота валютного рынка. Что касается третьего сегмента, то евро в качестве международной валюты помогает решать, среди прочего, вопросы торговли в своем регионе.

Многие страны выбрали его для стабилизации внешних условий их экономик. Среди них Болгария, Эстония, Босния. Они доверяют ЕЦБ, который удерживает стабильные цены в зоне общеевропейской валюты. Расчеты в евро позволяют этим странам вести торговлю без особенных перепадов, тем более что основная часть их внешнего оборота приходится на Европу.

Европейский центробанк в последнее время активно анализирует международную роль евро, в том числе в рамках глобализации экономики. Она росла неравномерно в разных сегментах рынка и в разных регионах мира и характеризовалась сильным региональным фокусом. Общеевропейская валюта и сейчас является важным элементом экономических отношений, но в основном внутри Европы и в странах, соседствующих с зоной евро.

Если внутренняя роль валюты определяется внутренними институтами, то внешняя – рынком. Так что международная роль евро будет, как и прежде, определяться в первую очередь внешними условиями.

2. Место евро в деятельности коммерческого банка (на примере КБ ООО «Сибирское согласие»)

2.1. Свойство евро как мировой резервной валюты

Доллар в течение многих лет являлся доминирующей резервной валютой, в которой другие страны по всему свету предпочитали держать свои валютные резервы. В настоящее время наиболее реально начинает оспаривать статус доллара как главной мировой валюты единая европейская валюта. На конец 1997 г. 57% всех официальных резервов иностранной валюты в мире приходилось на доллар. Немецкая марка занимала лишь 12,8%, французский франк — 1,2%, а японская иена — 4,9%. Однако при этом центральные банки Евроленда имели валютных резервов на $ 300 млрд. После введения общей валюты они начнают сокращать свои резервы в иностранных валютах. Поскольку торговля внутри зоны стала производиться в евро, отпадет потребность поддерживать ее с помощью накопления резервов иностранных валют. Различные расчеты определяют объем «избыточных» резервов в странах ЭВС в диапазоне от $ 50 млрд. до $ 230 млрд. Рыночные оценки экспертов МВФ, которые базируются преимущественно на величине торговых потоков, указывают, что европейцами может быть продано до $ 50 млрд. Однако, величина и предполагаемая структура резервов в ЭВС будет определяться в большей степени направлением движения потоков капитала и политикой обменного курса ЕЦБ, чем торговыми потоками. Более того, если прежняя линия поведения основных центральных банков может служить ориентиром в этом вопросе, то ЕЦБ вряд ли будет продавать долларовые резервы в ближайшее время. Поскольку цифра «избыточных» резервов незначительна по сравнению с общим объемом международных активов и обязательств США, понижающее давление на обменный курс доллара к евро вследствие продажи долларовых резервов в любом случае будет слабым.

Рассмотрим роль евро в двух аспектах — внутреннем и внешнем.

Во внутреннем аспекте международная роль евро заключается в выполнении одного из основных этапов плана свободного передвижения капиталов, товаров, трудовых ресурсов в Европе. Внедрение единой европейской валюты обеспечивает стабильную денежно -кредитную политику, бюджетную дисциплину.

Еврозона мало чем отличается от единого государства. Кроме того, при Совете Европы создан Европейский фонд который может оказывать финансовую помощь стране, переживающей экономические трудности, Если необходимость государства в финансовой помощи доказана и подтверждена Советом Европы, она её получает. Еврозона отличается от единого государства лишь наличием множества формальностей перед выделением странам — членам дополнительных средств, так как это все-таки не субъекты одного государства.

Во внешнем аспекте который достаточно широк международная роль евро заключающегося прежде всего в том, что в силу сложившихся исторических и экономических связей между странами и Западной, Центральной и Восточной Европы, а также Африке валюта ЕЭВС автоматически становится мировой резервной валютой. Это подтверждено «евроориентированностью» некоторых стран.

Приведем важные показатели, характеризующие возможность Евро в перспективе занять в мировой валютной системе:

Таблица 1

Роль ЕС и США в мировой экономике, 2002 г.

| ЭВС | США | Япония | |

| Население, млн. чел. | 306,6 | 276 | 127 |

| Доля ВВП в мировом ВВП | 29,1 | 43,3 | 19,7 |

| Уровень 6езработицы,% | 8,3 | 5,7 | 5,4 |

| Государственный долг, % от ВВП | 69,0 | 60,7 | 142,7 |

| Бюджетный дефицит, в % от ВВП | -2,2 | -3,3 | 6,7 |

| Показатели инфляции (октябрь 2002),% | 2,2 | 2,0 | -0,9 |

| Доля экспорта стран в их ВВП,% | 19,7 | 13,9 | 9,7 |

| Доля экспорта в мировом экспорте, % | 19,0 | 15,0 | 9,2 |

| Доля валют в международных официальных резервах, % (2001 г.) | 13,0 | 68,3 | 4,9 |

| Доля валют в долговых обязательствах, эмитированных нерезидентами зоны евро + эмитированные резидентами на внешних рынках (2 кв. 2002 г.),% | 39,0 | 45,0 | 6,0 |

| Доля валют в долговых обязательствах, эмитированных нерезидентамн зоны евро (2 кв.2002 г.),% | 29,0 | 43,8 | 12,6 |

| Доля валют в международных банковских активах, % (1 кв2002 г.) | 24 | 52 | 10,6 |

| Доля валют в обменных операциях на валютном рынке, %(2001 г.) | 37,6 | 90,4 | 22,7 |

| Доля валют в инструментах денежного рынка, %(2 кв.2002 г.) | 36,3 | 38,1 | 5,1 |

| Доля валют в расчетах в международной торговле, % | 29 | 51 | 6 |

| Степень открытости экономики | 13% | 12,5% | * |

Из таблицы 1 мы можем сделать вывод, что роль ЭВС в мировой экономики достаточно велика.

Очень важен показатель степени открытости экономики: ((экспорт 4- импорт)/2 ) / ВВП

В Европе он выше уровня США, кроме того, торговый баланс США всегда отрицательный, и лишь за счет импорта США выходит па высокий уровень открытости экономики — 12,5%. Однако с укреплением евро торговый баланс ЕС может снизиться, а с падением доллара экспорт США повысится. Мировой спрос на евро нс будет падать, а будет увеличиватъся до тех пор пока ЕС имеет положительный торговый баланс.

Международная торговля больше чем наполовину выражается в долларах США. Если 30% будет занимать евро, то это уже сделает его резервной валютой, вполне кредитоспособной. В 2002г. доля евро в расчетах и международной торговле уже достигла 29%. Можно сказать. что именно расчеты в евро главным образом определяют долю резервов ЦБ в этой валюте. Роль евро в международных расчетах непрерывно растет. Например, импорт в евро Евросоюза из Японии вырос за период 2001- серередина 2002 г. с 40% до 52%, а экспорт в евро за аналогичный период в Японии -с 18% до 29%.

Чтобы евро использовался активно не только па тсрритории ЕС, но и за его пределами необходимы следующие условия:

1)Существование рынка краткосрочных казначейских бон, выпущенных в евро. Из табл. 1 видно, что в долговых обязательствах за исключением внутреннего долга (долговые обязательства» нерезидентов + задолженность нерезидентам) почти эквивалентна доли доллара. Это важный показатель, который определяет спрос на евро в мире и возможность евро статъ валютой резервов. Выпуск долговых обязательств нерезидентами зоны евро также вырос в 2002 г. до 29%. Это также свидетельствует об открытости экономики зоны евро на денежном рынке и рынке облигаций.

2) Строгая бюджетная политика стран-члснов Союза: иностранные инвесторы остерегаются бюджетного дефицита, и как следствие — инфляционного процесса, что приводит к падению валюты

3) Экономический рост зоны эмиссии евро.

В частном международном обороте резервная валюта призвана выполнять функции:

- средства международного инвестирования и финансирования;

- Средства платежа в международной торговле и обращения на валютном рынках.

Расширения объема финансовых операций на территории Еврозоны способствует увеличению ликвидности рынка ценных бумаг, номинированных в евро, до так называемого «критического уровня». При этом старое равновесие, обеспечивающее доминирующие позиции доллара на мировом финансовом и валютных рынках становится неустойчивым. Происходит сдвиг в сторону «нового» равновесия. Возникающий «эффект масштаба рынка» способствует росту интернационализации евро за счет снижения трансакционных издержек на различных сегментах рынка капиталов на территории еврозоны, Чем более емкими, интегрированными и ликвидными становятся эти рынки, тем меньше уровень трансакционных издержек, определяемый через размер спрэда «цена покупки — цена продажи». Это в свою очередь создает более привлекательные условия для инвесторов и заемщиков из числа нерезидентов», что способствует увеличению объема европейского рынка капиталов и дальнейшему снижению трансакционных издержек.

Высокая институционная и торгово – экономическая привлекательность Еврозоны способствует увеличению притока капитала в нее, что в свою очередь повышает ликвидность двусторонних валютных рынков «евро — иностранная валюта». Происходит снижение трансакционных издержек на различных сегментах валютного рынка по операциям с евро и расширение сферы использования евро при осуществлении валютных операций, В частности необходимость хеджингования валютных рисков повышает спрос нерезидентов на инструменты денежного рынка, номинированные в евро и обращающиеся на едином валютном рынке ЭВС. В нюне 1999 г, доля евро в выпуске инструментов международного денежного рынка составила 26% по сравнению с долей доллара на этом рынке в размере 53%.

Функция валюты платежа и волюты цены в международных контрактах по многом обуславливают возможность выполнять функцию средства обмена в международной торговле и на валютных рынках. Евро еще слабо выполняет эту функцию, так как большинство долларовых рынков отличаются высоким уровнем централизации и стандартизации, Все это объясняет то обстоятельство, что накануне вступления в силу ЭВС и образования Еврозоны примерно 1/3 внешнеторговых контрактов между странами- членами ЕС в качестве валюты цены выступал доллар. Кроме того, о торговле с такими крупными партнерами, как арабские нефтедобывающие страны, Индия, Бразилия и другие страны, валютой цены традиционно является доллар.

Степень интернационализации валюты зависит от многих факторов. Экономически и валютный саюз 12 стран и их единая валюта имеет под собой солидный фундамент. По своей экономической силе страны ЭВС вплотную приближаются к США, хотя и сохраняют значительное отстование в развитии финансовых рынков.

Значение евро как резервной валюты в значительной мере будет зависеть от политики центральных банков азиатских стран. Пока они владеют более чем 40% официальных валютных резервов мира (преимущественно в долларах).

Во многом это является следствием того, что до кризиса 1997 г. многие азиатские валюты были привязаны к доллару, но также и из-за отсутствия до сих пор достаточно привлекательной альтернативы.

Даже несмотря на то, что сейчас невозможно предугадать политику обменных курсов стран Азии в будущем, очевидно, что окончание жесткой привязки к доллару откроет более широкую перспективу для использования евро в качествеhttp://www.rambler.ru/srch?oe=1251&words=%C5%E2%F0%EE+%F0%E5%E7%E5%F0%E2%ED%E0%FF+%E2%E0%EB%FE%F2%E0&hilite=841D1B4C — 6#6 резервной валюты.

Большая часть валютных резервов развитых стран приходтися на Банк Японии и центральные банки. Продажа долларов Банком Японии и ЕЦБ могла бы вызвать повышательное давление на иену и евро, что нанесло бы серьезный урон в долгосрочном плане конкурентоспособности их экономики. Из этого можно сделать вывод, что если значительное изменение валютной структуры и будет происходить, то скорее всего такие шаги будут предпринимать центральные банки развивающихся стран. Ключевым фактором при определении валютной структуры резервов отдельной взятой страны являются: принцип функционирования обменного курса в этой стране, объем двусторонней торговли со странами, валюта которой является резервной для данной страны, а также то, в каких валютах номинирован внешний долг данной страны.

Многие аналитики предполагают, что азиатские государства будут аккумулировать значительные объемы резервов в евро для оптимизации прибыли, диверсификации рисков и стабилизации обменных курсов. В этом случае доля евро может составить 25-30% мировых валютных резервов. Государства, которые используют фиксированный курс, в основном привязывают свои валюты к доллару или к корзинам валют с преобладанием доллара. Они вряд ли произведут значительные изменения в ближайшее время. Кроме того, большинство стран Латинской Америки и Азии имеют более тесные торговые связи с США, чем с Европой. Они, скорее всего, не станут сбрасывать доллары, но могут постепенно диверсифицировать свои резервные запасы. Определенно можно сказать лишь, что если сдвиги в структуре резервов от доллара к евро и произойдут, этот процесс будет постепенным. Центральные банки в других странах мира, безусловно, не станут продавать доллары и покупать евро в больших объемах, если это приведет к уменьшению их долларовых активов. Не подлежит сомнению, что усиление роли какой-либо валюты как резервного средства может происходить только если ее эмитент имеет общий дефицит платежного баланса. Другими словами, если запасы резервной валюты растут, то на нее должен существовать не только спрос, но и предложение. Пример США демонстрирует эту закономерность. В последние годы В настоящее время Еврозона имеет ощутимое положительное сальдо торгового баланса. Поэтому вопрос заключается в том, станет ли этот блок крупным экспортером капитала. Другим условием для приобретения статуса резервной валюты является наличие финансовых рынков, на которых центральные банки будут готовы инвестировать свои резервы иностранной валюты. США выплачивают проценты по долларовым активам иностранных денежных властей, которые размещаются в форме банковских депозитов или ценных бумаг. Таким образом, финансирование дефицита путем увеличения обязательств по отношению к официальным держателям долларовых резервов практически не отличается от привычного заимствования в форме выпуска ценных бумаг. Главное преимущество заключается в том, что средне- и долгосрочные процентные ставки несколько ниже, чем они были бы, если доллар не являлся бы резервной валютой.

Большая часть валютных резервов развитых стран приходтися на Банк Японии и центральные банки. Продажа долларов Банком Японии и ЕЦБ могла бы вызвать повышательное давление на иену и евро, что нанесло бы серьезный урон в долгосрочном плане конкурентоспособности их экономики. Из этого можно сделать вывод, что если значительное изменение валютной структуры и будет происходить, то скорее всего такие шаги будут предпринимать центральные банки развивающихся стран. Ключевым фактором при определении валютной структуры резервов отдельной взятой страны являются: принцип функционирования обменного курса в этой стране, объем двусторонней торговли со странами, валюта которой является резервной для данной страны, а также то, в каких валютах номинирован внешний долг данной страны.

Роль евро в процессе трансформации мировой валютно-финансовой системы во многом будет обусловлена масштабами интернационализации евро, тем, насколько полно и эффективно новая европейская валюта будет выполнять функции второй резервной валюты. Существуют два уровня процесса интернационализации евро — официальный и частный.

На официальном межгосударственном уровне использование денег в качестве резервной валюты предполагает выполнение следующих функций: резервного актива; инструмента валютных интервенций; якорной валюты, к которой привязаны курсы других валют.

1) Международный резервный актив. Большинство экспертов сходятся во мнении, что в среднесрочной перспективе роль евро в этой функции будет выше, чем значение простой механической суммы отдельных европейских валют до введения единой европейской валюты. Тем не менее процесс перестройки структуры золотовалютных резервов происходит весьма противоречиво

2) Инструмент валютных интервенций.

3) Якорная валюта.

Эти две функции евро в официальном обороте тесно связаны как с предыдущей функцией, так и между собой. Объемы и характер проведения интервенций в определенной валюте обусловлены необходимостью центральных банков третьих стран поддерживать в той или иной форме установленные курсовые соотношения своих денежных единиц с этой валютой.

В частном международном обороте резервная валюта призвана выполнять функции: средств международного инвестирования и финансирования; средств платежа в международной торговле и обращения на валютных рынках; валюты цены и котировок на международных товарных и валютных рынках.

1) Средство международного инвестирования и финансирования. Расширение объема финансовых операций на территории еврозоны способствует увеличению ликвидности рынка ценных бумаг, номинированных в евро, до так называемого критического уровня. При этом старое равновесие, обеспечивавшее доминирующие позиции доллара на мировом финансовом и валютном рынках, становится неустойчивым. Происходит сдвиг в сторону нового равновесия, в сторону увеличения роли евро как резервной валюты в международной валютной системе.

2) Средство платежа в международной торговле и обращения на валютном рынке. Возможности выполнения евро данной функции определяются уровнем спроса на него со стороны участников внешнеэкономической деятельности и валютных рынков.

Роль той или иной валюты в качестве средства обращения на валютном рынке имеет особое значение вследствие огромных и постоянно растущих объемов мирового валютного рынка, ежедневный оборот операций на котором превышает 1,5 трлн долл. С момента образования еврозоны удельный вес евро в обслуживании международного платежного и валютного оборота по объективным причинам снизился, поскольку часть международных операций перешла в разряд внутренних невалютных расчетов. По данным экспертов Дрезднер банка, с введением европейской валюты в обращение доля доллара в проведении международных расчетов увеличилась с 48 до 59%, а доля валют стран ЕС уменьшилась с 31 до 22%. Это означает, что удельный вес евро в обслуживании мирового экспорта приблизительно соответствует объему экспорта стран еврозоны в общем объеме мирового экспорта, а доля доллара в расчетах по экспортным операциям более чем в 4 раза превышает объем экспорта самих США.

Функционирование евро приведет к постепенному увеличению его доли в международном платежном и валютном обороте, прежде всего в следствие синергического эффекта, который неизбежно возникнет между ролью евро на валютных рынках и увеличением объема торговли товарами и финансовыми активами, номинированными в евро. Высокая инвестиционная и торгово-экономическая привлекательность еврозоны способствует увеличению притока капитала в нее, что в свою очередь повышает ликвидность двусторонних валютных рынков — евро-иностранная валюта.

3) Функция валюты цены и валюты платежа международных контрактов. Роль евро в данной функции во многом обусловлена его возможностями выполнять функцию средства обмена в международной торговле и на валютных рынках.

Повышение роли евро в качестве валюты цены и валюты платежа контрактов будет происходить постепенно по мере изменения условий стандартизации и децентрализации отдельных товарных рынков, а также в тесной взаимосвязи с развитием рассмотренных выше двух других функций и тем синергетическим эффектом, который возникает между ролью евро как инструмента осуществления валютных операций на валютных рынках и ростом объема торговли товарами и финансовыми активами, выраженными в евро.

В мире происходит широкомасштабная глобализация международных финансовых потоков под воздействием повсеместного распространения плавающих валютных курсов и либерализации рынков капиталов, что потенциально увеличивает внутреннюю неустойчивость долларизрованной международной валютно финансовой системы.

США, являясь эмитентом международной резервной валюты, не только привлекает иностранные инвестиции, но и оплачивает национальной валютой свое потребление. При наличии постоянного дефицита баланса по текущим операциям подобный образ действий имеет свои границы, хотя определение рубежа, после которого доверие утрачивается, не представляется возможным, но учитывать такой сценарий необходимо.

Объективно существует взаимная заинтересованность ЕС и США в создании устойчивого экономического и валютного союза в Европе и формирование симметричной международной валютно – финансовой системы. Ведение евро и процесс формирование биполярной модели валютного миропорядка является не столько «европейским вызовом» доллару, сколько стремлением поддержать стабилбность, избежать очередного кризиса международно – валют но финансовой систмемы, что в конечном счете отвечает интересам как всего мирового сообщества, так и США. ЭВС позволит обеспечить симметрию между евро и долларом в формируемой международной валютной системе, более равномерно распределять зоны ответственности за поддержание устойчивых мировых финансовых рыноков.

Естественно, что любой валюте, которая бы претендовала на роль второй мировой, потребовалась время на ее становление. Не является исключением и евро. Становление евро в качестве резервной валюты будет, в основном, определяться позицией трех стран, и в том числе, Россией. Динамика спроса и предложения на данную конкретную валюту в каждом из стран не всегда определяется внешнеэкономическими связями со страной – эмитентом этой валюты. Развитие рынка долговых ценных бумаг, номинированных в евро, в том числе в государственных долговых обязательств, приведет к расширению российского рынка евро.

Замещение американского доллара в качестве международной резервной валюты на евро изначально предполагает поддержание адекватных темпов экономического роста в европейском регионе и стабильности евро на протяжении определенного отрезка времени. В этом отношении перспективы евро в качестве альтернативной резервной валюты неоднозначны. То, что инфляционное давление в зоне евро стабильно удерживается на определенном уровне – это факт. Однако сила евро на основе инфляции наоборот является сдерживающим фактором, потому как Пакт о стабильности и развитии ограничивает возможности национальных правительств использовать инструменты фискальной политики в качестве стимулов экономического роста. Для того, чтобы евро стал альтернативной резервной валютой, страны зоны евро должны демонстрировать стабильные темпы экономического роста, а это, в свою очередь, предусматривает внесение существенных изменений в положения Пакта о стабильности и развитии. Принимая евро в качестве единой валюты, национальные правительства ЕС пожертвовали двумя из трех основных инструментов стимулирования экономического роста: монетарной и валютной политиками, в то время как на использование третьего инструмента – фискальной политики – были введены жесткие ограничения. Более того, относительно недолгий период существования евро не позволяет финансовым рынкам в полной мере оценить стабильность его обменного курса. Есть и другие структурные причины, свидетельствующие против евро в качестве альтернативной резервной валюты. Одна из них касается позиции кредитора «в последней инстанции». У ЕЦБ нет полномочий выполнять эту роль – это право сохранили за собой национальные центральные банки стран-членов зоны евро. Не выполняя функции кредитора «в последней инстанции» евро может рассчитывать лишь на статус ограниченной альтернативной резервной валюты на мировых рынках. Вторая структурная причина связана с медленным ходом реформ в банковском секторе региона и существенными различиями между американской и европейской банковскими системами. Этот недостаток может быть устранен в случае вступления Великобритании в зону евро. Дело в том, что ее банковская практика и технологические возможности являются единственными в мире, способными конкурировать с американскими. Однако в ближайшее время это маловероятно, так как Великобритания вполне определенно сделала выбор остаться пока вне зоны евро. Даже в случае ее вступления создание евро, конкурентоспособного доллару, подразумевает гармонизацию континентальной банковской политики с политикой Великобритании и перенесение финансового центра из Франкфурта в Лондон. Маловероятно, что страны зоны евро легко согласятся на это.

Евро предлагало себя в будущем как альтернативная версия “мировой резервной валюты”, но это подразумевало универсализацию иной социально-политической модели — не ультралиберальной, как в случае США, а скорее, умеренной социал-демократии и кейнсианства в классическом европейском духе. Если бы этот вариант по какому-то стечению обстоятельств не реализовался, то пример евро и в этом случае стал бы приглашением к другим региональным интеграционным структурам идти тем же путем — к эмиссии стойкой региональной валюты, выражающей собой не национальную экономику, но общий знаменатель большого числа соседних государств, объединенных географией, цивилизацией, уровнем экономического развития и историческими интересами, одним словом, “общей судьбой”. Это напрямую касается тихоокеанской зоны, постсоветского пространства, арабского мира, Латинской Америки.

В такой ситуации баланс валютных торгов евро к доллару, по сути, есть захватывающий спектакль конкуренции двух альтернативных проектов глобализации, а значит, в них дана краткая формула борьбы за будущее. Доллар падает — перевес у многополярного мира, евро слабее — позиции американской гегемонии крепнут.

Конечно, эта схема описывает процессы в самом грубом приближении. Евро и доллар тесно переплетены между собой, как существенно интегрированы европейская и американская экономические системы. Тактически евро и доллар взаимодополняют друг друга и позволяют в определенных случаях избегать надвигающихся кризисов, связанных с бурным ростом и перегревом финансовых рынков.

2.2. Оценка валютных операций коммерческих банков

Открытое акционерное общество Межрегиональный акционерный коммерческий банк реконструкции и развития «Сибирское Согласие» (ОАО КБ «Сибирское Согласие») был зарегистрирован 13 апреля 1994 года.

Целью создания банка являлось финансовое обеспечение развития производительных сил Сибири, кредитование и финансирование реконструкции и развития промышленности, сельского хозяйства, строительства и транспорта.

Деятельность банка с первого дня его существования является прибыльной, характеризуется положительной динамикой активов, а также выполнением нормативов достаточности капитала и ликвидности. «25» декабря 2003г. Банком были получены лицензии на осуществление операций в иностранной валюте (п.1.1.3).

В течение 1-го полугодия 2004г. Банк проводил валютно-обменные операции и операции по привлечению денежных средств физических лиц в иностранной валюте во вклады.

Валютные операции в банке осуществляются с 01 марта 2004 г. на основании лицензии № 2787.

Валютно-обменные операции в банке «Сибирское согласие» ведутся с 1 марта 2004 года. Ведение этих операций осуществляется операционной валютной кассой в соответствии с Инструкцией Центрального банка РФ от 27.10.95г. № 27 «О порядке организации работы обменных пунктов на территории РФ, совершения и учета валютно-обменных операций уполномоченными банками». Рассмотрим основные положения данной Инструкции.

На основании лицензии на осуществление банковских операций №2787 от 25.12.2003г. банку предоставлено право на осуществление следующих банковских операций со средствами в рублях и иностранной валюте:

1.Привлечение денежных средств юридических лиц во вклады (до востребования и на определенный срок).

2.Размещение привлеченных во вклады (до востребования и на определенный срок) денежных средств юридических лиц от своего имени и за свой счет.

3.Открытие и ведение банковских счетов юридических лиц и ссудных счетов физических лиц.

4.Осуществление расчетов по поручению юридических и физических лиц, в том числе банков-корреспондентов, по их банковским счетам.

5.Инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц.

6.Купля-продажа иностранной валюты в наличной и безналичной формах.

7.Выдача банковских гарантий.

8.Осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

9.Привлечение денежных средств физических лиц во вклады (до востребования и на определенный срок).

10.Размещение привлеченных во вклады (до востребования и на определенный срок) денежных средств физических лиц от своего имени и за свой счет.

11.Открытие и ведение банковских счетов физических лиц.

12.Осуществление расчетов по поручению физических лиц по их банковским счетам.

Банк, согласно Уставу, вправе осуществлять следующие сделки:

1. Выдавать поручительства за третьих лиц, предусматривающие исполнение обязательств в денежной форме.

2.Приобретать права требования от третьих лиц исполнения обязательств в денежной форме.

3. Осуществлять доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами (в соответствии с действующим законодательством Российской Федерации и при наличии соответствующей лицензии).

4.Осуществлять операции с драгоценными металлами и драгоценными камнями (в соответствии с действующим законодательством Российской Федерации и при наличии соответствующей лицензии).

5.Предоставлять в аренду физическим и юридическим лицам специальные помещения или находящиеся в них сейфы для хранения документов и ценностей.

6.Осуществлять лизинговые операции.

7.Оказывать консультационные и информационные услуги.

В обменном пункте совершаются следующие операции:

- покупка и продажа наличной иностранной валюты за наличные рубли;

- покупка и продажа платежных документов в иностранной валюте за наличные рубли, а также продажа и оплата платежных документов в иностранной валюте за наличную иностранную валюту;

- прием для направления на инкассо наличной иностранной валюты и платежных документов в иностранной валюте;

- прием на экспертизу денежных знаков иностранных государств и платежных документов в иностранной валюте, подлинность которых вызывает сомнение;

- выдача наличной иностранной валюты и / или наличных рублей по кредитным и дебетным картам, а также прием наличной иностранной валюты для зачисления на счета физических лиц в банках, служащие для расчетов по кредитным и дебетным картам;

- обмен (конверсия) наличной иностранной валюты одного иностранного государства на наличную иностранную валюту другого иностранного государства;

- размен платежного денежного знака иностранного государства на платежные денежные знаки того же иностранного государства;

- замена неплатежного денежного знака иностранного государства на платежный(е) денежный(е) знак(и) того же иностранного государства;

- покупка неплатежных денежных знаков иностранных государств за наличные рубли.

Курс покупки и курс продажи наличной иностранной валюты и платежных документов в иностранной валюте за наличные рубли, а также кросс — курс обмена (конверсии) наличной иностранной валюты устанавливаются приказом по банку, либо отдельным распоряжением руководителя соответствующего подразделения банка, которому приказом по банку предоставлено право устанавливать указанные курсы покупки и продажи.

Отклонение курса покупки наличной иностранной валюты от курса продажи не может превышать пятнадцати процентов.

В приказе по банку или в распоряжении руководителя соответствующего подразделения банка указываются адрес каждого обменного пункта и его регистрационный номер (если обменный пункт зарегистрирован в установленном порядке) и установленные для соответствующих обменных пунктов курсы покупки и продажи или кросс — курсы.

Денежные активы и обязательства в иностранной валюте переводятся в российские рубли по официальному обменному курсу ЦБ РФ на дату составления баланса. Ввиду отсутствия в торговом портфеле Банка долговых ценных бумаг и прочих денежных финансовых активов, номинированных в иностранной валюте, курсовые разницы, связанные с их отражением по справедливой стоимости, в доходах и расходах не участвуют.

На 01 января 2005 года официальный обменный курс, используемый для переоценки остатков по счетам в иностранной валюте, составлял 27,7487 рубля за 1 доллар США и 37,8104 рубля за 1 ЕВРО.

При обмене российских рублей на другие валюты учитываются существующие обменные ограничения, а также меры валютного контроля. В настоящее время российский рубль не является свободно конвертируемой валютой в большинстве стран за пределами Российской Федерации.

Банк «Сибирское Согласие» принимает средства в национальной и иностранной валюте. Они принимаются на текущие счета и во вклады от отечественных и иностранных физических и юридических лиц и организаций. Банк «Сибирское Согласие» при открытии и ведении текущих счетов и вкладов руководствуется действующим законодательством, инструкциями и другими нормативными документами Министерства Финансов и Центрального Банка России. Дальневосточный Сберегательный банк РФ открывает:

- текущие валютные счета граждан России и иностранных граждан, с которых разрешается свободная выдача и перевод валюты за границу;

- текущие счета в рублях иностранных физических и юридических лиц и международных организаций. Банк гарантирует тайну об операциях по счетам и вкладам, их сохранность и выдачу по первому требованию владельца.

В таблице 2 представлены данные по основным операциям проводимым Банком «Сибирское Согласие» на 01.01.2005 г.

Таблица 2

Основные операции проводимые банком в иностранной валюте

| Наименование показателей | Тыс. долларов | Тыс. евро |

| Денежные средства выданные клиентам банка | 126 | 0 |

| Средства клиентов | 206 | 37 |

По состоянию на 01.01.2005 г. банком выдано кредитов в долларах США на сумму 126 тыс. долларов. На эту же дату банком было привлечено вкладов физических и юридических лиц 206 тыс. долларов и 37 тыс. евро. Из данных мы можем сделать что вклады в долларах США значительно превосходят вклады в евро. Также мы можем сделать выводы что Банк «Сибирское согласие» больше привлекает денежные средства в иностранной валюте, чем выдает в них кредиты. Бане «Сибирское согласие» привлек средства клиентов на 80 тыс. долларов чем выдал кредитов.

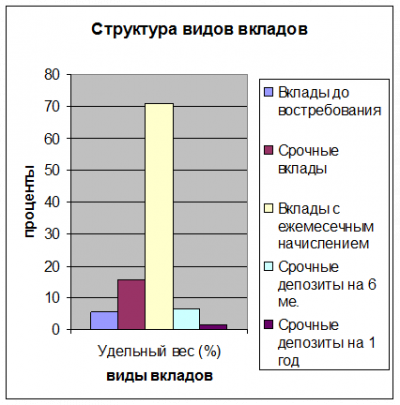

Структура вкладов населения в иностранной валюте в Банк «Сибирское Согласие» представлена в таблице 3.

Таблица 3

Структура вкладов населения в иностранной валюте в Банке «Сибирское Согласие»

| Вид вклада | удельный вес на 1. 01. 06 ( %) | удельный вес на 1. 01. 06 (%) |

| Вклады до востребования | 9 | 5, 4 |

| Срочные вклады | 18 | 15, 6 |

| Вклады с ежемесячным начислен. % | 65 | 71, 0 |

| Срочный депозит на 6 мес. | 5,8 | 6, 4 |

| Срочный депозит на 1 год | 2,2 | 1, 6 |

| Срочный с дополнительным взносом | 0 | 0 |

| Всего | 100 |

Из таблицы 3 мы можем видеть что удельный вес вкладов с ежемесечным начислением процентов за два года возрос, также возрос удельный вес срочных депозитов на 6 мес. Что касается вкладов до востребования, срочных вкладов и срочных депозитов на 1 год то их удельные вес уменьшился.

На рис.1 представлена структура видов вкладов.

Рис. 1. Структура видов вкладов на 01.01.06

Самый большой удельный вес (71 % ) в структуре валютных вкладов населения занимают на 1. 01. 05 года в отделении вклады с ежемесячным начислением процентов.

В таблице 4 представлена динамика чистых доходов от операций в иностранной валюте в тыс. руб.

Таблица 4

Динамика чистых доходов от операций в иностранной валюте

| Наименование показателей | 01.06.04 | 01.09.04 | 01.01.05 | 1.03.05 | 1.06.05 | 1.09.05 |

| Чистый доход от операций в иностранной валюте | 123 | 187 | 257 | 76 | 222 | 480 |

Из таблицы 4 видно что чистый доход от операций в иностранной валюте имеет тенденцию неуклонного роста в течении всего рассматриваемого периода и составляет на 01.09.05 480 тыс. руб., что в 2,6 раза выше чем в аналогичный период 2004 года.

На рис. 2 представлена динамика чистых доходов от операций в иностранной валюте на две отчетные даты на 01.09.04 и на 01.09.2005.

Рис. 2. Динамика чистых доходов от операций в иностранной валюте

Из рис.1 видно что чистый доход от операций в иностранной валюте вырос за год на 293 тыс. руб, т.е. почти в 3 раза на 257%.

Рассмотрим валютные операции коммерческих банков на уровне Сибирского федерального округа. В таблице 5 представлена динамика объема покупки и продажи евро в Сибирском федеральном округе.

Таблица 5

Динамика объема покупки и продажи евро в Сибирском федеральном округе, тыс. евро

| Объем, тыс. евро | ||

| покупки | продажи | |

| февраль 2006 | 48 606,8 | 77 042,9 |

| февраль 2005 | 13 056,4 | 22 946,9 |

| февраль 2004 | 35 325,3 | 39 451,9 |

| февраль 2003 | 23 406,5 | 46 584,7 |

| февраль 2002 | 2 307,8 | 5 011,8 |

Из таблицы 5 видно, что пик покупки евро приходится на февраль 2006 г. и составляет 48 606,8тыс. евро, а продажи также на февраль 2006 года и составляет 77 042, 9 тыс. евро.

На рисунке 3 показана динамика покупки евро в Сибирском Федеральном округе за последние пять лет.

Рис. 3. Динамика покупки евро в Сибирском федеральном округе за последние пять лет

Из рисунка 3 мы можем сделать вывод, что пик покупки евро приходится на 2006 г и составляет 48 606,8 тыс. евро, а наименьший объем покупки евро приходится на 2002 г. и составляет 2 307,8 тыс. евро., что на 462999 тыс. евро меньше чем в 2006 г. Хотя в целом мы можем видеть положительную динамику роста покупки евро, но несмотря на это в 2005 г. мы можем наблюдать сильный спад покупки евро который составлял 13 056,4 тыс. евро, что на 22268,9 тыс. евро и меньше чем в 2004 г и на 33550,4 тыс. евро меньше чем в 2006 г.