Региональное использование (потребление) и экономия сырья, материалов, топлива и энергии являются одними из важнейших условий перехода экономики на интенсивный путь развития.

В современном бизнесе существенно увеличилось время прохождения продукции по различным каналам материально-технического обеспечения (свыше девяноста процентов временных затрат).

Поэтому возросла роль последовательного логистического подхода к управлению материальными потоками. Он позволяет значительно на 35% сократить все виды запасов материальных ресурсов, уменьшить затраты на производство, наиболее полно удовлетворить запросы потребителей в отношении качества продукции и сервиса.

Согласно международным стандартам качества, любое предприятие рассматривается как «объект», имеющий входящие потоки (сырье, материалы…), выходящие потоки (продукция и услуги) и внутреннюю систему процессов. Процессно-ориентированная структура управления, где главное место занимает управление процессами движения ресурсов и информации — это один из базовых принципов построения современного предприятия.

Издержки отдельных логистических операций тесно связаны между собой: экономия на транспортных расходах может привести к значительному увеличению затрат, вызываемых ростом складских запасов, а плохая координация перемещения материальных ресурсов по производству может привести к увеличению затрат, связанных с простоем оборудования. Поэтому необходимо интегрировать в потоке различные функции товародвижения, устанавливая оптимальное соотношение интересов отдельных звеньев логистической цепочки.

производственная логистика движение ресурс

На этой основе можно свести к минимуму совокупные издержки и получить такой общий результат деятельности, который превосходит сумму отдельных эффектов.

Поэтому, целью данной работы является разработка методики оценки эффективности функционирования производственной логистики. В качестве объекта исследования выбрано: «ОАО Владимирский хлебокомбинат №2».

Актуальность рассмотрения данной темы состоит в том, чтобы рассмотреть методику оценки эффективности функционирования производственной логистики хлебокомбината, потому что выпечка хлебобулочной продукции всегда востребована и ее производство является основой и от того, как оно налажено и построено, зависит успех хлебокомбината, который в современных условиях находится в большой конкуренции с другими предприятиями. У потребителя с течением времени для которого выпускается продукция, меняются вкусы и требования к выпускаемой продукции, поэтому Владимирский хлебокомбинат для успешной работы, должен содержать гибкие переналаживаемые производственные системы, для того чтобы обеспечить потребителя той продукцией, которая ему сейчас необходима.

Оценка эффективности функционирования институциональной торговой среды

... количественные показатели, характеризующие эффективное функционирование институциональной среды. Следующая проблема институционального развития -- это дифференциация и структуризация институциональной среды. Исходя из общей теории систем, институциональная система состоит из внешней институциональной среды и внутренней. ...

Для достижения цели исследования необходимо решить следующие задачи:

- Рассмотреть сущность и основные понятия производственной логистики;

- Сделать технико-экономический анализ хозяйственной деятельности рассматриваемого предприятия;

- Произвести анализ движения материальных потоков в производственном процессе;

- Оценить эффективность функционирования производственной логистики на предприятии;

- Предложить рекомендации по снижению затрат на движение материального потока в производстве.

Предмет исследования — это факторы, влияющие на эффективность функционирования производственной логистики.

На современном этапе развития сложились новые условия производства, которые вышли за рамки традиционных методов его организации, сдерживающие не только развитие производства, но и транспортных, снабженческих и сбытовых структур. Изменения во многие представления об организации производственного процесса на предприятии внесла логистика. Актуальность рассмотрения производственной логистики как отдельной функциональной подсистемы состоит в том, что в последние годы отмечена тенденция к сокращению сферы массового и крупносерийного производства. Расширяется применение универсального оборудования, гибких переналаживаемых производственных систем. Производители получают все больше заказов на производство небольших партий и даже единичных изделий. При этом со стороны покупателей все чаще выдвигается требование удовлетворить потребность за минимально короткий скор (сутки, час) с высокой степенью гарантии. Другим аспектом актуальности производственной логистики является организация производства в рамках кооперации по выпуску сложных изделий. Производство является одной из основных сфер логистики, занимающей центральное место в компании (2, стр.76).

Материальный поток на своем пути от первичного источника сырья до конечного потребителя проходит ряд производственных звеньев. Управление материальным потоком на этом этапе имеет свою специфику и носит название производственной логистики. Другими словами производственная логистика — управление материальными и информационными потоками на пути от склада материальных ресурсов — комплекса разнообразных вещественных элементов, которыми располагает предприятие до склада готовности продукции (12, стр.235).

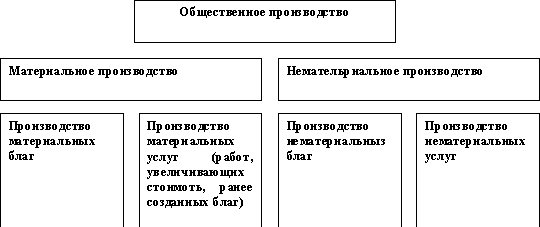

Как известно, общественное производство подразделяется на материальное и нематериальное (рис 1.1).

Производственная логистика рассматривает процессы, происходящие в сфере материального производства.

Рис.1.1 Структура общественного производства.

Производственную логистику можно определить как науку (теорию, методологию) о системной рационализации управления процессами развития производственных систем (например, рабочего места, участка, цеха, производства как набора цехов для выпуска конкретной продукции или оказания конкретных услуг, организации) с целью повышения их организованности (эффективности) посредством синхронизации, оптимизации и интеграции потоков в производственных системах. Это наука о рационализации процессов управления организацией путем выявления и устранения внутрисистемных и межсистемных конфликтов, преобразуемых во взаимовыгодные компромиссы корпоративного сотрудничества, используемые для повышения конкурентоспособности организации (16, стр.106).

Логистика в системе управления экономикой предприятия организация ...

... темы работы. Целью исследования выступает исследование теоретических основ и формирование практических рекомендаций по совершенствованию использования логистики в системе управления экономикой организация, а ... об управлении движением товарно-материальных ресурсов в сфере обращения, а затем и производства. Идеология логистики допускает интеграцию в единственный комплекс производственной технологии ...

цель производственной логистики заключается в точной синхронизации процесса и логистических операций во взаимосвязанных подразделениях.

К общим задачам (функциям) производственной логистики относятся:

1. Планирование и диспетчирование производства на основе прогноза потребностей в годовой продукции и заказов потребителей;

2. Разработка планов-графиков производственных заданий цехам и другим производственным подразделениям;

- Разработка графиков запуска выпуска продукции, согласованных со службами снабжения и сбыта;

- Установление нормативов незавершенного производства и контроль за их соблюдением;

- Оперативное управление производством и организация выполнения производственных заданий;

- Контроль за количеством и качеством готовой продукции;

- Участие в разработке и реализации производственных нововведений;

- Контроль за себестоимостью производства готовой продукции.

Характерная черта объектов изучения в производственной логистике — их территориальная компактность. В литературе их иногда называют «основными объектами логистики».

Материальные услуги по транспортировке грузов могут являться объектом как производственной логистики, в случае использования собственного транспорта для внутрипроизводственного перемещения грузов, так и транспортной, если используется транспорт общего пользования.

Логистические системы, рассматриваемые производственной логистикой, носят название внутрипроизводственных логистических систем. К ним можно отнести: промышленное предприятие; оптовое предприятие; имеющее складские сооружения; узловую грузовую станцию; узловой морской порт и др. Внутрипроизводственные логистические системы можно рассматривать на макро и на микро уровне. На макроуровне внутрипроизводственные логистические системы выступают в качестве элементов макрологических систем. Они задают ритм работы этих систем, являются источниками материальных потоков. Возможность адаптации макрологистических систем к изменениям окружающей среды в существенной степени определяется способностью входящих в них внутрипроизводственных логистических систем быстро менять качественный и количественный состав выходного материального потока, т.е. ассортимент и количество выпускаемой продукции (2, стр.126).

Качественная гибкость внутрипроизводственных логистических систем может обеспечиваться за счет наличия универсального обслуживающего персонала и гибкого производства.

Количественная гибкость также обеспечивается различными способами. Например, на некоторых предприятиях Японии основной персонал не более 20% от максимальной численности работающих. Остальные 80% временные работники. Причем 50% от числа временных работников составляют женщины и пенсионеры. Таким образом, при численности персонала в 200 человек предприятие в любой может поставить на выполнение заказа до 1000 человек. Резерв рабочей силы дополняется адекватным резервом оборудования.

Управление в производственных кооперативах

... и порядком управления в кооперативе довольно подробно решены в ГК РФ и Законе о производственных кооперативах. Но немало и таких, которые Закон отнес к ведению устава кооператива. В их числе объем полномочий председателя кооператива. Уставом кооператива ... имеющим специального образования и стажа работы, ориентироваться в системе юридических отношений. Предметом Договора производства и поставки может ...

На микроуровне внутрипроизводственные логистические системы представляют собой ряд подсистем, находящихся в отношениях и связях друг с другом, образующих определенную целостность, единство. Эти подсистемы: закупка, склады, запасы, обслуживание производства, транспорт, информация, сбыт и кадры, обеспечивают вхождение материального потока в систему, прохождение внутри нее и выход из системы. В соответствии с концепцией логистики построение внутрипроизводственных логистических систем должно обеспечивать возможность постоянного согласия и взаимной корректировки планов и действий снабженческих, производственных и сбытовых звеньев внутри предприятия.

Логистическая концепция организации производства включает в себя следующие основные положения:

1. Отказ от избыточных запасов;

2. Отказ от завышенного времени на выполнение основных и транспортно-складских операций;

- Отказ от изготовления серии деталей, на которые нет заказа покупателей;

4. Устранение простоев оборудования;

- Обязательное устранение брака;

- Устранение нерациональных внутризаводских перевозок;

7. Превращение поставщиков из противостоящей стороны в доброжелательных партнеров (1, стр.87).

В отличие от логистической традиционная концепция организации производства предполагает:

- Никогда не останавливать основное оборудование и поддерживать, во что бы то ни стало высокий коэффициент его использования;

2. Изготавливать продукцию как можно более крупными партиями;

- Иметь максимально большой запас материальных ресурсов на всякий случай.

Содержание концептуальный положений свидетельствует о том, что традиционная концепция организации производства наиболее приемлема для условий «рынка продавца», в то время как логистическая концепция — для условий «рынка покупателя». Когда спрос превышает предложение можно с достаточной уверенностью полагать, что изготовленная с учетом конъюнктуры рынка партия изделий будет реализована. Поэтому приоритет получает цель максимальной загрузки оборудования. Причем, чем крупнее будет изготовленная партия, тем ниже окажется себестоимость единицы изделия. Задача реализации на первом плане не стоит.

Ситуация меняется с приходом на рынок «диктата» покупателя. Задача реализации производственного продукта в условиях конкуренции выходит на первое место. Непостоянство и непредсказуемость рыночного спроса делает нецелесообразным создание и содержание больших запасов. В то же время производственник уже не имеет права упустить ни одного заказа. Отсюда необходимость в гибких производственных мощностях, способных быстро отреагировать производством на возникающий процесс.

Снижение себестоимости в условиях конкуренции достигается не увеличением размеров выпускаемых партий и другими экстенсивными мерами, а логистической организацией, как отдельного производства, так и всей товаропроводящей системы в целом (5, стр.68).

Движение материальных ресурсов в производстве на предприятии разнообразный и во внутрипроизводственных логистических системах может осуществляться различными способами, из которых выделяют два основных, принципиально отличающихся друг от друга.

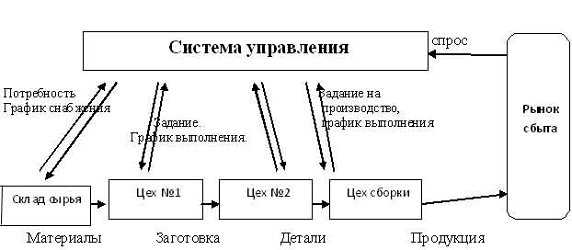

Первый вариант носит название «толкающая система» и представляет собой систему организации производства, в которой предметы труда, поступающие на производственный участок, непосредственно этим участком у предыдущего технологического звена не заказываются. Материальный поток «выталкивается» получателю по команде, поступающей на передающее звено из центральной системы управления производством (рис.1.2).

Рис.1.2 Принципиальная схема, толкающей системы управления материальными потоками в рамках внутрипроизводственной логистической системы.

Толкающие модели управления, потоками характерны для традиционных методов организации производства. Возможность их применения для логистической организации производства появилась в связи с массовым распространением вычислительной техники. Эти системы, первые разработки которых относят в 6-м годам, позволили согласовать и оперативно корректировать планы и действия всех подразделений предприятия — снабженческих, производственных и сбытовых, с учетом постоянных изменений в реальном масштабе времени. Толкающие системы, способные с помощью микроэлектроники увязать сложный производственный механизм в единое целое, тем не менее, имеют естественные границы своих возможностей. Параметры «выталкиваемого» на участок материального потока оптимальны настолько, насколько управляющая система в состоянии учесть и оценить все факторы, влияющие на производственную ситуацию на этом участке. Однако чем больше факторов по каждому из многочисленных участков предприятия должна учитывать управляющая система, тем совершеннее и дороже должно быть ее программное, информационное и техническое обеспечение (7, стр.45).

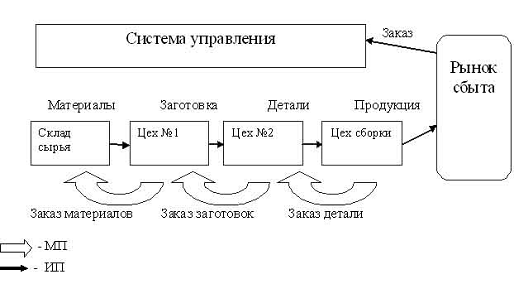

Второй вариант основан на принципиально ином способе управления материальным потоком. Он носит название «тянущая система» и представляет собой систему организации производства, в которой детали и полуфабрикаты подаются на последующую технологическую операцию с предыдущей по мере необходимости. Здесь центральная система управления не вмешивается в обмен материальными потоками между различными участками предприятия, не устанавливает для них текущих производственных заданий. Производственная программа отдельного технологического звена определяется размером заказа последующего звена. Центральная система управления ставит задачу лишь перед конечным звеном производственной технологической цепи. Для того чтобы понять механизм функционирования тянущей системы рассмотрим пример (рис.1.3).

Рис.1.3 Тянущая система управления материальным потоком в рамках внутрипроизводственной логистической системы.

Допустим, предприятие получило заказ на изготовление 10 единиц продукции. Этот заказ система управления передаст в цех сборки. Цех сборки, для выполнения заказа, запрашивает 10 деталей из цеха №1. Передав из своего запаса 10 деталей, цех №1 с целью восполнения запаса заказывает у цеха №2 9 заготовок. В свою очередь, цех №2, передав 10 заготовок, заказывает на складе сырья материалы для изготовления переданного количества, также с целью восстановления запаса. Таким образом, материальный поток «вытягивается» каждым последующим звеном. Причем персонал отдельного цеха в состоянии учесть гораздо больше специфических факторов, определяющих размер оптимального заказа, чем это смогла бы сделать центральная система управления (7, стр.53).

На практике реализованы различные варианты толкающих и тянущих систем. Толкающие системы известны под названием «системы МРП». Они характеризуются высоким уровнем автоматизации управления, позволяющим реализовать следующие основные функции:

- Обеспечивать текущее регулирование и контроль производственных запасов;

2. В реальном масштабе времени согласовывать и оперативно корректировать планы и действия различных служб предприятия — снабженческих, производственных, сбытовых.

В современных, развитых вариантах систем МРП решают так же различные задачи прогнозирования. В качестве метода решения задач широко применяется имитационное моделирование и другие методы исследования операций.

К тянущим внутрипроизводственным логистическим системам относят систему «Канбан» (в переводе с японского — карточка), разработанную и впервые в мире реализованную фирмой Тойота (Япония).

Система Канбан не требует тотальной компьютеризации производства, однако она предполагает высокую дисциплину поставок, а так же высокую ответственность персонала, так как централизованное регулирование внутрипроизводственного логистического процесса ограничено. Система Канбан позволяет существенно снизить производственные запасы. Например, запасы деталей в расчете на один выпускаемый автомобиль у фирмы Тойота составляет 77 дол., в то время, как на автомобильных фирмах США этот показатель равен примерно 500 дол. Система Канбан позволяет также ускорить оборачиваемость оборотных средств, улучшить качество выпускаемой продукции (8, стр.37).

Из выше сказанного можно выделить, что от того, как слажено перемещение материальных ресурсов в производстве, зависит их экономия. Это может оказывать решающее влияние на снижение издержек производства, себестоимости продукции, а, следовательно, повышение прибыльности и рентабельности работы предприятия. Величина затрат материальных ресурсов в значительной мере определяется характером процесса мотериалопотребления производства. На процесс материалопотребления оказывают влияние следующие факторы:

1. Тип производства, а именно: массовое, крупносерийное, среднесерийное, мелкосерийное и единичное;

2. Объем производства;

3. Степень рекламации производственного процесса, прежде всего в части требований к предметам труда — от его исходного состояния и до готовой продукции;

- Длительность производственного цикла, что определяет величину незавершенного производства;

- Номенклатура (ассортимент) выпускаемой продукции или выполняемых работ, т.е. степень многономенклатурности программы;

- Гибкость производства, т.е. способность производства к быстрой переналадке для выпуска новых видов изделий;

- Вид изделий или работ с точки зрения их сложности, энергоемкости, материалоемкости и наукоемкости;

8. Уровень законченности изготовляемых изделий;

9. Уровень надежности изготовляемых изделий, что определяет материалозатраты в процессе их эксплуатации;

- Характеристика технологических процессов с точки зрения их прогрессивности, экологической чистоты, безопасности.

Перечисленные факторы предопределяют процесс управления материальными ресурсами. Так, например, в массовом или крупносерийном производстве потребляется весьма значительный объем материальных ресурсов, но ограниченной номенклатуры, а в единичном или мелкосерийном производстве объем потребления не велик, но достаточно обширен по номенклатуре. Более того, указанные факторы в основном формируют отраслевые особенности материалопотребления, которые в наибольшей степени проявляются в строительстве, агропромышленном комплексе, на транспорте, в сфере обслуживания (15, стр.42).

Подводя итог можно отметить, что производственную логистику можно определить как науку (теорию, методологию) о системной рационализации управления процессами развития производственных систем (например, рабочего места, участка, цеха, производства как набора цехов для выпуска конкретной продукции или оказания конкретных услуг организации) с целью повышения их организованности (эффективности) посредством синхронизации процесса производства и логистических операций во взаимосвязанных подразделениях.

Хлебокомбинат ведет свою историю с 1929 года, когда был сдан в эксплуатацию небольшой хлебозавод по производству ржано-пшеничных сортов хлеба. Этот завод под названием «Хлебозавод №2» просуществовал до середины 80-х годов. В середине 80-х годов на «Хлебозаводе №2» произошли коренные перемены, на расширившейся территории был возведен современный хлебокомбинат производительностью 157 тонн хлеба в сутки, который кроме ржано-пшеничных сортов хлеба стал производить и хлеб из пшеничной муки (батоны и подовый хлеб).

Большая часть построек старого хлебозавода тогда же была снесена. В частично сохраненном старом производственном корпусе в 1990 году было налажено бараночное производство. В течение 1991-1993 годов был возведен трехэтажный производственный корпус с примыкающим к нему шестиэтажным бытовым корпусом. К зданию были подведены все инженерные коммуникации (электроэнергия, тепловые сети, вода, канализация, подъездные пути).

Предприятие с новым правовым статусом: «Акционерное общество открытого типа» было введено 07 августа 1996 года. В июне 1999 года была пущена в эксплуатацию технологическая линия по производству бараночных изделий мощностью 4 тонны в сутки.

За 2004 год проведена большая работа по внедрению новых видов продукции, расширению ассортимента. На новых шведских печах «Свеба» освоено производство белого подового хлеба, некоторых видов батонов и мелкоштучных изделий. За счет введения в строй швейцарской линии «Рондо-Дож» расширен ассортимент мелкоштучных хлебобулочных изделий, освоены и пущены в производство новые виды изделий из слоеного и дрожжевого теста — слойка «Французская», рулет «Фруктовая фантазия». Многократно возросли объемы продаж хлеба в нарезке (11, стр.73).

Дальнейшее развитие ОАО «Владимирский хлебокомбинат №2» связано, прежде всего с капитальными вложениями в обновление оборудования и увеличением ассортимента выпускаемой продукции, с увеличением ее качества и товарного вида, с сохранением объема выпуска нетрадиционной хлебобулочной продукции.

Для того чтобы выяснить общее состояние дел на ОАО «Владимирский хлебокомбинат №2», в его производственно-технической, коммерческой, социальной, хозяйственно-финансовой сферах необходимо провести анализ основных технико-экономических показателей. Этот анализ включает в себя: анализ исходной информации, анализ производства и реализации объемов продаж продукции, анализ использования производственно-технической базы, анализ труда, его производительности и оплаты, анализ затрат и финансовых результатов, обобщенные данные анализа.

Анализ исходной информации проводится с целью определения общего финансового состояния дел на предприятии. Источниками информации для анализа служат бухгалтерские отчеты.

Таблица 1

Исходные данные для анализа основных технико-экономических показателей ОАО «Владимирский хлебокомбинат №2» за 2009-2010гг.

|

Показатели |

2009г. |

2010г. |

Разница показателей между 2010 и 2009гг. |

Темп роста показателей, (раз) |

|

А |

1 |

2 |

3 |

4 |

|

Производственная мощность, тонн |

60400,00 |

78000,00 |

17600 |

1,29 |

|

Выпуск продукции в натуральном выражении, тонн |

37200,00 |

45480,00 |

8280 |

1,23 |

|

Товарная продукция, тыс. руб. |

520,423 |

663,087 |

142,66 |

1,27 |

|

Реализованная продукция (объем продаж), тыс. руб. |

520,423 |

663,087 |

142,66 |

1,27 |

|

Среднегодовая стоимость основных производственных фондов, млн. руб. |

39,662 |

41,015 |

1,35 |

1,03 |

|

Численность работающих, человек |

897 |

1025,00 |

128 |

1,14 |

|

Направлено на оплату труда, тыс. руб. |

107,624 |

131,989 |

24,36 |

1,23 |

|

Прибыль (убыток) до налогового обложения, млн. руб |

3,436 |

6,459 |

3,02 |

1,88 |

Производственную и коммерческую деятельность предприятия характеризуют показатели:

. выпуска продукции в натуральном выражении;

2. товарная продукция;

. реализованная продукция.

Потенциально производственные возможности предприятия можно оценить с помощью показателей производственной мощности и среднегодовой стоимости основных производственных фондов. Эти данные позволяют рассчитать такие важные технико-экономические показатели как:

1. коэффициент использования производственных мощностей;

2. выпуск продукции на рубль стоимости основных производственных фондов.

Показатель среднегодовой численности рабочих, объем денежных средств, направленных на оплату труда, характеризуют социальную сферу деятельности предприятия, а так же позволяют рассчитать: фондовооруженность, производительность, среднемесячную заработную плату и соотношение между ними. Результаты по реализации продукции в целом можно определить расчетным путем из показателей полной себестоимости товарной продукции, балансовой прибыли.

Основная цель анализа технико-экономических показателей — это комплексная оценка всех направлений деятельности предприятия. Информация для технико-экономического анализа должна быть заранее подготовлена, проверена и должна соответствовать следующим требованиям:

. все технико-экономические показатели были объединены в систему, должны соответствовать одному анализируемому периоду;

. все стоимостные показатели должны иметь одинаковую размерность;

. показатели «Товарной продукции», «Реализованной продукции», «Полной себестоимости товарной продукции», «Прибыль по балансу» должны быть исчислены в текущих ценах;

. если показатель «Выпуска продукции в натуральном выражении» представлен в натуральных единицах измерения, то и показатель «Производственной мощности» должен иметь ту же размерность и тот же временной период;

. продукция, выработанная предприятием за анализируемый период, исчисленная в тоннах и др. единицах, и представленная в показателях выпуска продукции в натуральном выражении, должна быть в том же объеме и ассортименте, но исчисленная в рублях в показателе «Товарной продукции»;

. если в системе технико-экономических показателей численность представлена за год, то и показатель «Направлено на оплату труда» должен быть годовым;

. показатель «Среднегодовая стоимость основных производственных фондов» должен учитывать периодически проводимые переоценки (3, стр.173).

. анализ производства и реализации продукции проводится для того, чтобы определить, как организована производственная и коммерческая деятельность на предприятии. Для этого рассчитываются такие показатели как: средняя цена единицы продукции, представленная в натуральном выражении; реализованная продукция (объем ее продаж) в процентах к товарной продукции.

Таблица 2.

Показатели, характеризующие производство и реализацию (продажу) продукции на ОАО «Владимирский хлебокомбинат №2» за 2009 — 2010 гг.

|

Показатели |

2009г |

2010г |

Фактические данные к 2009г в % |

|

Выпуск продукции в натуральном выражении, тонн |

37200,00 |

45480,00 |

1,23 |

|

Товарная продукция, тыс. руб. |

520,423 |

45480,00 |

1,23 |

|

Реализованная продукция (объем продаж), тыс. руб. |

520,423 |

45480,00 |

1,23 |

|

Средняя цена тонны выпущенной продукции, тыс. руб. |

13,989 |

14,579 |

104,22 |

|

Реализованная продукция (объем продаж) к товарной продукции, в процентах |

100,00 |

100,00 |

— |

Из данных таблицы следует, что выпуск продукции в натуральном выражении в 2010 году составил 45480 тонн, что в 1,23 раза больше, чем в 2009 году. Это связано, прежде всего с активной деятельностью предприятия по расширению рынков сбыта. Товарная продукция за анализируемый период увеличилась в 1,27 раза за счет увеличения выпуска продукции в натуральном выражении за счет роста цен на производимую продукцию.

Так как продукция, выпускаемая ОАО «Владимирский хлебокомбинат №2» не имеет длительного срока хранения, то она реализуется сразу и полностью, поэтому товарная продукция равна реализованной. Таким образом, ОАО «Владимирский хлебокомбинат №2» за период с 2009г по 2010г сумело правильно организовать свою производственную и коммерческую деятельность.

Анализ использования производственно-технической базы позволяет оценить в какой мере продукция, полученная с каждого рубля стоимости основных производственных фондов и предназначения для реализации в анализируемом периоде востребовалась потребительским рынком.

Для этого рассчитываются:

. коэффициент использования производственных мощностей;

2. среднегодовая стоимость основных производственных фондов в расчете на единицу производственной мощности (удельные и капитальные вложения);

. в расчете на 1 рубль стоимости основных производственных фондов:

- товарная продукция;

- реализованная продукция (объем ее продаж);

- прибыль от продажи продукции;

- прибыль (убыток) по балансу отчетного периода (17, стр.105).

Таблица 3.

Показатели, характеризующие пользование производственно-технической базы на ОАО «Владимирский хлебокомбинат №2» за 2009-2010гг.

|

Показатели |

2009 |

2010 |

Фактические данные к 2009г в % (раз) |

|

А |

1 |

2 |

3 |

|

Производственная мощность, тонн |

60400,00 |

78000,00 |

1,29 раза |

|

Выпуск продукции в натуральном выражении, тонн |

37200,00 |

45480,00 |

1,23 раза |

|

Коэф. использования производственных мощностей, раз |

0,62 |

0,58 |

— |

|

Среднегодовая стоимость основных производственных фондов, млн. руб. |

39,662 |

41,015 |

103,4 |

|

Среднегодовая стоимость основных производственных фондов в расчете на 1 тонну производственной мощности, тыс. руб. |

656,6 |

525,8 |

80,5 |

|

Товарная продукция, тыс. руб. |

520,4 |

663,1 |

1,27 |

|

Реализованная продукция (объем продаж), тыс. руб. |

520,4 |

663,1 |

1,27 |

|

Прибыль от продаж продукции, тыс. руб. |

37,2 |

45,5 |

1,22 раза |

|

Прибыль до налогообложения, млн. руб. |

3,346 |

6,459 |

1,88 раза |

|

В расчете на 1 руб. стоимости основных производственных фондов, рублей: товарная продукция |

0,013 |

0,016 |

1,24 раза |

|

— реализованная продукция (объем ее продаж), тыс. руб. |

0,013 |

0,016 |

1,24 раза |

|

— прибыль от продажи продукции, тыс. руб. |

0,94 |

1,11 |

1,18 раза |

|

— прибыль до налогообложения, тыс. руб. |

0,08 |

0,16 |

2 раза |

За анализируемый период на предприятии ОАО «Владимирский хлебокомбинат №2» стали выпускать новые виды продукции, так же произошли преобразования, связанные с реконструкцией. В связи с этим на предприятии за анализируемый период увеличилась производственная мощность на 1,29 раза. Показателем, характеризующим производственную активность предприятия, является товарная продукция в расчете на 1 рубль стоимости основных производственных фондов, этот показатель в анализируемый период увеличился в 1.27 раза, что указывает на увеличение использования производственно-технической базы для выпуска товарной продукции. В анализируемый период наблюдается увеличение производственных фондов в 1.27 раза. Это также показывает на повышение рыночной активности использования производственно-технической базы на предприятии.

Анализ труда и его оплаты производится с целью определения эффективности использования труда (для этого рассчитывается производительность труда на одного рабочего), так также эффективность расходования средств на оплату труда для этого рассчитываются показатели в расчете на 1 рубль оплаты труда, такие как:

1. товарная продукция;

2. реализованная продукция;

. прибыль (убыток) до налогообложения;

Таблица 4.

Показатели, характеризующие положение труда, его производительность и оплату на предприятии ОАО «Владимирский хлебокомбинат №2» за 2009-2010гг.

|

Показатели |

2009 |

2010 |

Фактические данные к 2009 году в % (раз) |

|

А |

1 |

2 |

3 |

|

Численность работающих, человек |

897 |

1025,00 |

1,14 раза |

|

Выпуск продукции в натуральном выражении, тонн |

37200,00 |

45480,00 |

1,23 раза |

|

Товарная продукция, тыс. руб. |

520,4 |

663,1 |

1,27 |

|

Реализованная продукция, тыс. руб. |

520,4 |

663,1 |

1,27 |

|

Прибыль от продаж продукции, тыс. руб. |

37,2 |

45,4 |

1,22 раза |

|

Прибыль (убыток) до налогообложения, млн. руб. |

3,436 |

6,459 |

1,88раза |

|

В расчете на 1-го работающего: выпуск продукции в натуральном выражении, тонн |

41,5 |

44,4 |

1,07 раза |

|

— товарная продукция, тыс. руб. |

580,2 |

646,9 |

1,12 раза |

|

— реализованная продукция, тыс. руб. |

580,2 |

646,9 |

1,12 раза |

|

— прибыль от продаж продукции, тыс. руб. |

0,04 |

0,044 |

110,97 |

|

— прибыль (убыток) до налогообложения, тыс. руб. |

3,8 |

6,3 |

1,66 раза |

|

Направлено на оплату труда, тыс. руб. |

107,6 |

131,9 |

1,23 раза |

|

Среднемесячная оплата, тыс. руб. |

7,29 |

9,08 |

1,25 раза |

|

В расчете на 1 рубль оплаты труда, рублей: товарная продукция |

4,84 |

5,03 |

103,87 |

|

— прибыль от продаж продукции |

0,35 |

0,35 |

— |

|

— прибыль (убыток) до налогообложения |

0,03 |

0,05 |

— |

На ОАО «Владимирский хлебокомбинат №2» в период с 2009 по 2010 год численность увеличилась в 1,14 раза. Это связано с тем, что предприятие расширяется для выпуска новых видов продукции. При этом уровень производительности труда на предприятии увеличился в 1,07 раза. На это указывает показатель выпуска продукции в натуральном выражении на 1 рабочего. В стоимостном выражении этот показатель увеличился на 66,7 тысяч рублей, то есть в 1.12 раза. Это связано со значительным ростом цен на производимую продукцию.

Из анализа видно, что на предприятии эффективно используют рабочую силу, в 2010 году в среднем на каждого рабочего было получено 0,044 тысячи рублей прибыли, что на 10% больше, чем за аналогичный период прошлого года. С 2009 по 2010 года наблюдается рост показателя эффективности расходования средств на оплату труда в расчете по товарной и реализованной продукции, а так же положительный итог использования средств на оплату труда. Так на каждый затраченный рубль на оплату труда было получено 0,35 рублей прибыли от продажи 0,05 рубля прибыли до налогообложения.

Таблица 5.

Схема затрат и финансовых результатов при анализе основных технико-экономических показателей на «Владимирский хлебокомбинат №2» за 2009-2010гг.

По данным таблицы 5 видно, что предприятие за 2010 год, как для государства, так и с точки зрения самого предприятия является прибыльным и рентабельным.

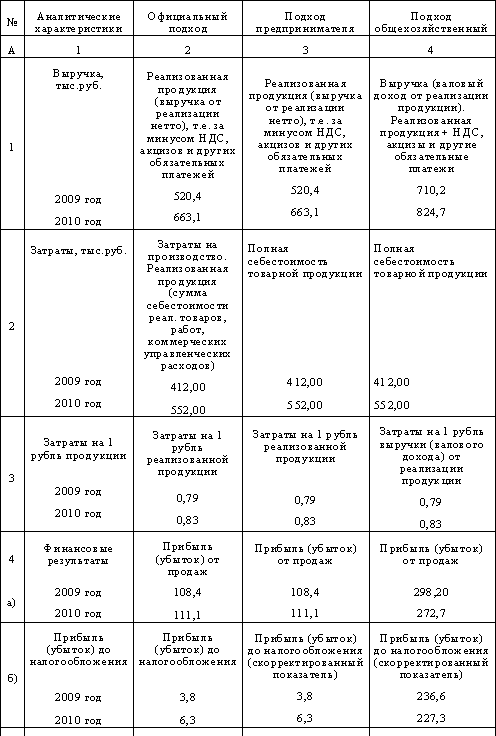

Общехозяйственный подход исходит из цены, которую с учетом платежеспособного спроса и конкуренции готов заплатить и платит покупатель продукции предприятию. Поэтому показатель выручки от реализации продукции (работ, услуг) включает в себя суммы обязательных платежей в бюджет (налог на добавленную стоимость, акцизы) (17, стр.118).

В итоге сопоставляется валовой доход с полной себестоимостью товарной продукции, получаются результаты, которые включают в себя как собственную прибыль предприятия, так и налоговые платежи в бюджет. Для общей характеристики технико-экономических показателей предприятия первоочередной интерес представляет подход со стороны предпринимателя, поэтому обобщим показатели в таблицу 6 по этому подходу.

Таблица 6

Показатели, характеризующие затраты и финансовые результаты хозяйственной деятельности ОАО «Владимирский хлебокомбинат №2» за 2009-2010гг.

|

Показатели |

2009 год |

2010 год |

Фактические данные к 2009 году в % (раз) |

|

Реализованная продукция, тыс. руб. |

520,4 |

663,1 |

1,27 раза |

|

Полная себестоимость товарной продукции тыс. руб. |

412,00 |

552,00 |

0,75 раза |

|

Затраты на 1 рубль реализованной продукции, тыс. руб. |

0,79 |

0,83 |

105,06 |

|

Прибыль от продажи продукции, тыс. руб. |

108,4 |

111,1 |

1,03 раза |

|

Прибыль (убыток) до налогообложения (скорректированный показатель), тыс. руб. |

3,8 |

6,3 |

1,66 раза |

|

Прибыль (убыток) от продаж к прибыли до налогообложения (скорректированному показателю), % |

2852,6 |

1763,5 |

— |

|

Рентабельность продукции в целом, % |

26,3 |

20,1 |

— |

В анализируемом периоде на предприятии ОАО «Владимирский хлебокомбинат №2», как следует из таблицы 6, наблюдается тенденция, что показатель реализованной продукции превышает показатель полной себестоимости товарной продукции (0,75-1,27) на 52%. В 2010 году на каждый вложенный рубль ОАО «Владимирский хлебокомбинат №2» получил прибыль, которая по сравнению с 2009 годом снизилась (20,1-26,3) на 6,2%, а в расчете на весь объем затрат (552*6,2) =3,422 млн. руб. Между тем, в целом, финансовые итоги деятельности ОАО «Владимирский хлебокомбинат №2» в анализируемом периоде выразились в увеличении прибыли до налогообложения в 1,66 раз.

ОАО «Владимирский хлебокомбинат №2» относится к предприятиям пищевой промышленности хлебопекарной области. Предприятие занимается производством хлебобулочных изделий и мучных кондитерских изделий для удовлетворения потребности населения. Этому способствует целый ряд работ, связанный с приобретением, хранением, переработкой сырья и реализацией готовой продукции потребителям. Предприятие самостоятельно планирует свою деятельность и определяет перспективы исходя из спроса на производимую продукцию.

ОАО «Владимирский хлебокомбинат №2» расположен в зоне сосредоточения потребления, это обуславливается тем, что хлебобулочные и бараночные изделия являются продукцией повседневного спроса. Хлебопекарное производство оснащено современным оборудованием, новейшими технологиями, располагающее мощной производственной базой. Производственный процесс носит массовый непрерывный характер, т.е. производство характеризуется постоянством структуры процесса труда, на рабочих местах повторяются одни и те же процессы труда, связанные с изготовлением однородной продукции, использование специализированного оборудования.

Для такого типа производства характерен большой объем производства, ограниченная номенклатура продукции, высокая степень механизации и автоматизации, ритмичности и поточность производства, а превращение сырья в продукцию сливается в единый неразрывный процесс.

Такая организация позволяет получить производство с законченным технологическим циклом — от приема сырья до отгрузки готовой продукции.

На предприятии создана единая система обеспечения качества и контроля по всей технологической цепочке — от качества подготовляемого к переработке сырья до качества готовой продукции (11, стр.59).

Сырье и полуфабрикаты на предприятии перерабатываются в готовую продукцию путем последовательной их передачи с одного производственного участка на другой (рис.2,1).

Обозначение:

— движение материального потока;

обратная связь с предприятием;

— информационный поток.

Рис.2.1 Схема движения материального потока на предприятии.

Характерной особенностью производительности является наличие большого количества переместительных операций и внутрицелевых перемещений грузов и материалов в основном производстве. Основной процесс хлебопекарного производства на предприятии состоит из следующих стадий: подготовка к производству, приготовление опары, приготовление теста, разделка и формирование теста, расслойка тестовых заготовок, выпуск готовой продукции. Такой процесс считается поточным.

Все сырье в хлебопечении подразделяют на основное и дополнительное. Пшеничная и ржаная мука разных сортов, сахар являются на хлебокомбинате основным сырьем. Среди используемых в данном производстве следует отметить следующие сорта муки, которую поставляют из БХМ: ржаная обдирная, ржаная сеяная, особая, 1 сорт, 2 сорт, высший сорт. Очень важны хлебопекарные свойства муки, под которыми понимают способность муки давать хлеб и мучные кондитерские изделия того или иного качества. В зависимости от хлебопекарных свойств муки устанавливают параметры технологического процесса, а так же свойства муки определяют важность теста, следовательно, такой важный экономический показатель работы хлебозавода, как выход продукции (6, стр.43).

к дополнительному сырью на «Владимирском хлебокомбинате №2» относят воду, дрожжи, соль, продукты, приготовленные из фруктов и ягод и др.

Анализируя движение материального потока в производственном процессе, представленного на рисунке 2.1 можно сказать, что он проходит много стадий, начиная с центрального склада из которого он перемещается на кладовые цеха (маргарин, яйца, очищенная вода, соль, сахар) производства №1 и мука со склада БХМ в производство №2, с помощью автоматизированных и подручных устройств. Сырье из цеховой кладовой производства №1 получает старший рецептурщик, отпуск сырья в цех производится в соответствии с рабочими рецептурами. В заквасочном цехе начинают готовить закваску для изготовляемой продукции, после этого смесь передается в тестомесильный цех (производство 2), где начинает смешиваться с мукой, которая подается из склада БХЦ. После прохождения этого этапа, готовое тесто подается в цех выпечки, где весь материальный поток приобретает вид готовой продукции (производство 3).

В отправном цеху происходит охлаждение продукции, ее упаковка и отправка готовой продукции конечному потребителю (распределительный центр-экспедиция).

Информация о потребности населения в продукции поступает в отдел сбыта, где формируется, какое количество необходимо изготовить хлебобулочной продукции. Таким образом, движение материального потока на предприятии происходит по тянущей системе, где цех выпечки получает заказ на изготовление продукции, он подает запрос о потребности в тесте. Тестомесительный цех дает запрос о потребности в муке и заквасочных компонентах, для изготовления теста. (2, стр.105).

Для производства хлебобулочных изделий требуется большое количество сырья и разнообразного оборудования. На поточно-механизированных линиях, созданных в настоящее время, производится много хлебобулочных изделий, что позволяет считать хлебобулочное производство на данном хлебокомбинате механизированным и автоматизированным. Внедрение механизированных поточных линий и рецептурно-смесительных комплексов в хлебобулочном цехе позволяет повысить эффективность производства, увеличить производительность труда, механизировать трудоемки процессы, уменьшить потери ценного сырья, значительно улучшить качество. Но при этом эффективность функционирования производственной логистики находится не на самом лучшем месте.

Рассмотрим схему технологического процесса приготовления хлебной продукции на предприятии, рисунок 2.2 Схема позволит выявить те места в производстве, где чаще всего происходят сбои в движении материального потока, которые в последствии приводят к значительным затратам. После рассмотрения этих недостатков, будут разработаны рекомендации по снижению сбоев в движении материального потока или их ликвидация.

Подготовка сырья к производству, Рис.2.2 Схема технологического процесса приготовления хлебной продукции на предприятии.

Из схемы на рисунке 2.2 рассмотрим те места в производственном процессе, в которых могут возникать сбои движения материального потока.

Рассмотрим стадию производственного процесса — дозировка по массе. На этой стадии могут возникать сбои из-за того, что не всегда в производственном процессе четко контролируется дозировка компонентов для приготовления хлебобулочных изделий, так как от дозирования компонентов зависит не только качество, но и себестоимость изделий. На этой стадии происходит то перерасход сырья, то его уменьшение. С одной стороны, перерасход сырья ведет к быстрому уменьшению компонентов, к денежным затратам, связанным с дополнительной закупкой сырья. С другой стороны, если компоненты не в полном объеме смешиваются, то это сказывается на качестве хлебобулочной продукции, что ведет к уменьшению спроса на него и потере клиентов.

Стадия производственного процесса — деление теста на куски. На этой стадии плохо выдерживается вес кусков теста, предназначенных для выпечки хлеба, что потом приводит не соответствию ГОСТу, а значит все идет в брак и в дальнейшем на переработку, что приводит к большим затратам. Из-за таких сбоев движения материального потока в производстве, приходится начинать весь технологический цикл с начального этапа производства.

На стадиях приготовления теста и выпечки существует проблема, связанная с устаревшим оборудованием формировочных машин и тестомесительных автоматов. Формировочные машины не оснащены автоматическим смазчиком буханочных форм. Это ведет к тому, что работникам приходится вручную смазывать формы, при этом затрачивается много времени, качество смазки не всегда получается хорошим, что приводит в последствии к затруднению выхода буханок из форм, при этом опять затрачивается много времени на то, чтобы их вынуть.

В итоге это приводит к неэффективному производству и затратам, связанным с простоем оборудования и с заработной платой персонала.

Тестомесительные автоматы так же влияют на производственный процесс, так как от них зависит подаваемое тесто на выпечку. Старые автоматы не всегда хорошо промешивают тесто или наоборот оно получается жидким. Из-за этого оно не может передаваться дальше в производство. Все эти причины ведут к замедлению движения материального потока в производстве или его остановке.

На предприятии существует проблема с объемом выпуска продукции, так как он не всегда сориентирован на запросы конечного покупателя. Рассмотрим как формируется объем, который нужно произвести предприятию (рис.2.3).

— информационный поток

Рис.2.3 Формирование объема изготовления продукции.

На рисунке 2,3 видно как формируется объем изготовления продукции: потребитель дает заявки на продукцию, которые поступают в службу сбыта, эта служба собирает все заявки и передает их в службу производства. Там уже формируется, сколько нужно произвести продукции. Но не всегда получается предвидеть все обстоятельства (увеличение, спад спроса, поломки оборудования, невыполнение контрактов на отгрузку продукции).

Из-за этого возникают случаи, когда заказы превышают количество готовой продукции, находящейся на складе. В итоге, приходится отказывать клиентам в продукции, тем самым, конечный потребитель остается неудовлетворенный. Таким образом, предприятие теряет клиентов, что ведет к недополученной прибыли. Или наоборот, когда объем выпуска продукции превышает заказ и остатки готовой продукции остаются лежать на складе, а так как она относится к скоропортящимся, то все остатки идут на переработку, что опять приводит к недополученной прибыли и затратам на переработку.

Рассмотрим теперь проблему, связанную с запасами. Для хлебокомбината требуется постоянно поддерживать резерв материальных запасов сырья — мука, дрожжи, сахар, соль и другое, так как выпускаемая продукция является товаром первой необходимости. Поэтому актуальность проблемы оптимизации материальных запасов предприятия и эффективного управления ими обусловлена тем, что состояние запасов оказывает определяющее влияние на конкурентоспособность предприятия, его финансовое состояние и финансовые результаты (14, стр.72).

обеспечить высокий уровень качества продукции и надежность ее поставок потребителям невозможно без создания оптимальной величины запасов сырья, материалов, полуфабрикатов и других ресурсов, необходимых для непрерывного и ритмичного функционирования производственного процесса. Заниженные запасы материальных ресурсов могут привести к убыткам, связанным с простоями, с неудовлетворенным спросом и, следовательно, к потере прибыли, а также потере потенциальных покупателей продукции (18).

С другой стороны, накопление излишних запасов связывает оборотный капитал предприятия, уменьшая возможность его выгодного альтернативного использования и замедляя его оборот, что отражается на величине общих издержек производства и финансовых результатах деятельности предприятия. Экономический ущерб наносит как значительное наличие запасов, так и их недостаточное количество.

Подводя итог по предприятию, можно сказать, что выпуск продукции в натуральном выражении в 2010 году составил 45480 тонн, что в 1,23 раза больше, чем в 2009 году. Это связано, прежде всего, с активной деятельностью предприятия по расширению рынков сбыта. Товарная продукция за анализируемый период увеличилась в 1,27 раза за счет увеличения выпуска продукции в натуральном выражении и за счет роста цен на производимую продукцию. Таким образом, ОАО «Владимирский хлебокомбинат №2» за период с 2009 года по 2010 год сумело правильно организовать свою производственную и коммерческую деятельность. Так же за этот период на предприятии стали выпускать новые виды продукции, произошли преобразования, связанные с реконструкцией. В связи с этим, на предприятии за анализируемый период увеличилась производительная мощность на 1,29 раза. Показателем, характеризующим производственную активность предприятия, является товарная продукция в расчете на 1 рубль стоимости основных производственных фондов, этот показатель в анализируемый период увеличился в 1,27 раза, что указывает на увеличение использования производственно-технической базы для выпуска товарной продукции. Численность сотрудников на ОАО «Владимирский хлебокомбинат №2» в период с 2009 по 2010 год увеличилась в 1,14 раза. Это связанно с тем, что предприятие расширяется для выпуска новых видов продукции. При этом уровень производительности труда на предприятии увеличился в 1,07 раз. Предприятие эффективно использует рабочую силу, в 2010 году в среднем на каждого рабочего было получено 0,044 тысячи рублей прибыли, что на 10% больше, чем за аналогичный период прошлого года.

Анализируя движение материального потока в производственном процессе, можно сказать, что он проходит много стадий, начиная с центрального склада и заканчивая кладовыми цехами. Данный процесс проходит с помощью автоматизированных и подручных устройств.

Проведя анализ эффективности функционирования производственной логистики на ОАО «Владимирский хлебокомбинат №2», были выявлены недостатки, которые возникают из-за того, что не всегда в производственном процессе четко контролируется дозировка компонентов для приготовления хлебобулочных изделий, объемы выпуска продукции не эффективно сориентированы с запросами конечного покупателя, применение устаревшего оборудования на производстве. Существует проблема с наличием оптимального запаса сырья на складах. Это приводит к большим затратам, поэтому необходимо разработать рекомендации по снижению затрат на движение материального потока на производстве.

Для четкого контроля дозировки компонентов при приготовлении хлебобулочных изделий, необходимо обеспечить предприятие качественным измерительным прибором. С развитием механизации и автоматизации производственных процессов во всех областях промышленности усиленно совершенствуется автоматизация во взвешивании. Существующая техника и учет требуют взвешивания материалов с большой точностью, начиная с миллиграммов и заканчивая сотнями тонн. При этом в большинстве случаев требуется большая скорость взвешивания и документальная регистрация (4, стр.62).

Решением проблемы улучшения контроля дозировки компонентов для приготовления хлебобулочных изделий на предприятии и важным средством обеспечения качества является установка измерительной аппаратуры марки Esson, которая внедряется в производство и позволяет проследить правильную дозировку и соответствующее качество приготовленной смеси для теста, контролировать вес заготовок, которые будут перемещаться для выпечки (4 стр.72).

Проведем расчет. Исходные данные для расчета эффективности внедрения нового оборудования представлены в таблице 7.

Таблица 7.

Исходные данные для расчета эффективности внедрения нового оборудования.

|

Показатели |

Значение показателей |

|

Цена нового оборудования (тыс. руб.) |

700 |

|

Цена старого оборудования, на текущий момент (тыс. руб.) |

90 |

|

Годовая экономия денежных средств (тыс. руб.) |

136440 |

|

Износ новой машины (20%) |

700*0,2=140 |

|

Износ старой машины (от остаточной стоимости) |

90*0,2=18 |

|

Дополнительная амортизация (тыс. руб.) |

140-18=122 |

|

Доход до налогообложения (тыс. руб.) |

136440-122=136318 |

|

Налог на прибыль (тыс. руб.) |

136318*0,35=47711 |

|

Дополнительный доход после налогообложения (тыс. руб.) |

136318-47711=88606,7 |

|

Чистый денежный поток за год |

88606,7+136318=224924,7 |

сокращение затрат на материалы:

∆SM = (Mб — Мпр ) *Nпр , где (1)

Mб, М пр — затраты на материалы в расчете на учетную единицу продукции по базовому и проектируемому вариантам;

Nпр — объем продукции по проектируемому варианту (8,

∆SM = (11-8) *45480=136440руб.

эффективность замены оборудования:

Эф =∆S+ (∆На +∆Ппр ), где (2)

∆S — экономия на текущих затратах;

∆На — дополнительные расходы на амортизацию;

∆Ппр — дополнительные расходы по выплате налога.

Таким образом получим:

Эф =136440- (122+47711) =88607руб.

срок окупаемости:

Ток =Рнов. оборуд. / Рреал. прод., где (3)

Рнов. оборуд. — цена нового оборудования;

Рреал. прод. — реализованная продукция в наблюдаемом году.

Ток =700000/663100=1,1 года

Из расчетов видно, что замена старого контроле-измерительного оборудования на новое, так как эффективность замены оборудовании составит 88607руб., со сроком окупаемости 1,1 год. Это даст более точный контроль дозировки компонентов, что приводит к экономии материальных ресурсов и денежных средств.

«Владимирский хлебокомбинат №2» активно модернизирует свое производственное оборудование. Были введены в эксплуатацию новые шведские печи «Свеба», с помощью них освоено производство белого подового хлеба, некоторых видов батонов и мелкоштучных изделий. За счет введения в строй швейцарской линии «Рондо-Дож» расширен ассортимент мелкоштучных хлебобулочных изделий. Это универсальное оборудование позволяет в кротчайшие сроки переналадить производство на тот ассортимент продукции, который сейчас пользуется спросом у потребителя (11, стр.57).

на так же надо обращать внимание на устаревшее оборудование, которое тоже используется в основном производстве, это тестомесительные аппараты и формировочные машины. Без модернизации этого оборудования предприятие будет терпеть убытки, связанные с простоем оборудования. Поэтому необходимо в ближайшее время, хотя бы частично заменить это оборудование, что в последствии приведет к улучшению качества продукции, сокращению брака, уменьшению затрат времени работников.

Проведем расчет. Исходные данные расчета эффективности внедрения новой формовочной машины представлены в таблице 8.

Таблица 8.

Исходные данные для расчета эффективности внедрения новой формовочной машины

|

Показатели |

Значение показателей |

|

Цена новой формовочной машины (млн. руб.) |

4 |

|

Цена старого оборудования, на текущий момент (тыс. руб.) |

120 |

|

Годовая экономия денежных средств (тыс. руб.) |

227400 |

|

Износ новой машины (20%) |

4000000*0,2=800000 |

|

Износ старой машины (от остаточной стоимости) |

120*0,2=24000 |

|

Дополнительная амортизация (тыс. руб.) |

800-24=776 |

|

Доход до налогообложения (тыс. руб.) |

227400-776000=-548600 |

|

Налог на прибыль (тыс. руб.) |

— |

|

Дополнительный доход после налогообложения (тыс. руб.) |

— |

|

Чистый денежный поток за год |

-548600 |

сокращение затрат на материалы:

∆SM = (Mб — Мпр ) *Nпр , где

Mб, М пр — затраты на материалы в расчете на учетную единицу продукции по базовому и проектируемому вариантам;

Nпр — объем продукции по проектируемому варианту (8,

∆SM = (11-6) *45480=227400руб.

эффективность замены оборудования:

Эф =∆S+ (∆На +∆Ппр ), где

∆S — экономия на текущих затратах;

∆На — дополнительные расходы на амортизацию;

∆Ппр — дополнительные расходы по выплате налога.

Таким образом, получим: Эф =227400-77600 = — 548600 руб., так как эффективность от внедрения новой формовочной машины на данный момент получилась отрицательная, то в ближайшее время это оборудование модернизировать не выгодно.

Проведем расчет, исходные данные для расчета эффективности внедрения нового тестомесительного аппарата представлены в таблице 9.

Таблица 9.

Исходные данные для расчета эффективности нового тестомесительного аппарата.

|

Показатели |

Значение показателей |

|

Цена новой формовочной машины (млн. руб.) |

1,5 |

|

Цена старого оборудования, на текущий момент (тыс. руб.) |

70 |

|

Годовая экономия денежных средств (тыс. руб.) |

420700 |

|

Износ новой машины (20%) |

1500000*0,2=300000 |

|

Износ старой машины (от остаточной стоимости) |

70*0,2=14000 |

|

Дополнительная амортизация (тыс. руб.) |

300000-14000=286 |

|

Доход до налогообложения (тыс. руб.) |

420700-286000=134700 |

|

Налог на прибыль (тыс. руб.) |

134700*0,35=47145 |

|

Дополнительный доход после налогообложения (тыс. руб.) |

134700-47145=87555 |

|

Чистый денежный поток за год |

87555+134700=222255 |

сокращение затрат на материалы:

∆SM = (Mб — Мпр ) *Nпр , где

Mб, М пр — затраты на материалы в расчете на учетную единицу продукции по базовому и проектируемому вариантам;

Nпр — объем продукции по проектируемому варианту (8,

∆SM = (11-4) *60100=420700руб.

эффективность замены оборудования:

Эф =∆S+ (∆На +∆Ппр ), где

∆S — экономия на текущих затратах;

∆На — дополнительные расходы на амортизацию;

∆Ппр — дополнительные расходы по выплате налога.

Таким образом, получим: Эф =420700- (286000+47145) =87555 руб.

срок окупаемости:

Ток =Рнов. оборуд. / Рреал. прод., где

Рнов. оборуд. — цена нового оборудования;

Рреал. прод. — реализованная продукция в наблюдаемом году.

Ток =1500000/663100 = 2,3 года

эксплуатационные затраты базового оборудования.

Расчет эксплуатационных затрат необходимо вычислять с учетом заработной платы обслуживающего персонала, амортизационных отчислений, потребляемой энергии и затрат на текущий ремонт оборудования. Рассчитаем эксплуатационные затраты для базового варианта по формуле:

Эб = Зо + Зр. о. + Зэ , где (4)

Эб — эксплуатационные затраты для базового варианта;

Зо — затраты на заработную плату работникам;

Зр. о. — затраты на ремонт оборудования;

Зэ — затраты на электроэнергию.

Заработная плата работников с учетом того, что систему обслуживает четыре человека в течение 8 часов в день.

Годовой фонд заработной платы одного работника вычисляется по формуле:

Зосн = Зп + 26%, где (5)

Зп — заработная плата.

Найдем заработную плату работников:

Зп =12000руб. * 12 мес. = 144000 руб.

Общий фонд заработной платы:

Зосн = 144000+26% = 181440 руб. — одного работника.

Для трех работников Зосн = 181440*4 = 725760 руб.

Затраты на все виды ремонтов оборудования Зр. о. руб. Вычислим по формуле:

Зро ![]()

![]() , где (6)

, где (6)

На — норма амортизации на ремонт, %;

Ко — капиталовложения оборудования, руб, руб.

Получим: Зро = (20*70000) / 100 = 14000 руб.

Затраты на электроэнергию Зэ , руб. вычислим по формуле:

Зэ = ![]()

![]() , где (7)

, где (7)

Nэ — номинальная установленная электромощность, кВт;

Фо — эффективный годовой фонд времени работы оборудования, ч.;

Кисп. вр. — коэффициент использования электроустановок во времени;

Кисп. м. — коэффициент использования электроустановок по мощности;

Сэ — стоимость электроэнергии, руб. (кВт/ч.);

nо — количество оборудования, шт.;

ηэ — КПД электроустановки.

Получим:

Зэ = ![]()

![]() = 1464,7 руб., так как тестомесительных аппаратов четыре, то Зэ = 1464,7*4 = 5858,8 руб.

= 1464,7 руб., так как тестомесительных аппаратов четыре, то Зэ = 1464,7*4 = 5858,8 руб.

Таким образом, получаем эксплуатационные затраты для базового оборудования (тестомесительных аппаратов):

Эб = 725760+14000+5858,8 = 745618.8 руб.

эксплуатационные затраты для внедряемого оборудования. Рассчитаем эксплуатационные затраты для базового варианта по формуле:

Эб = Зо + Зр. о. + Зэ

Заработная плата работников рассчитывается с учетом того, что систему обслуживает два человека в течение 8 часов в день.

Годовой фонд заработной платы одного работника вычисляется по формуле:

Зосн = Зп + 26%

Найдем заработную плату работников:

Зп = 10000 руб. * 12 мес. = 120000 руб.

Общий фонд заработной платы:

Зосн = 120000+26% = 151200 руб. — одного работника.

Для трех работников:

Зосн =151200*2 = 302400 руб.

Затраты на все виды ремонтов оборудования Зр. о. руб. вычислим по формуле:

Зр. о. = ![]()

![]()

Получим: Зр. о. = (20*1500000) / 100 = 300000 руб.

Затраты на электроэнергию Зэ, руб. вычислим по формуле:

Зэ = ![]()

![]()

Получим:

Зэ = (7,5*9560*1*1*1,9*2) /100 = 2724,6 руб., так как тестомесительных аппаратов два, то Зэ = 2724,6*2 = 5449,2 руб.

Таким образом, получаем эксплуатационные затраты для внедряемого оборудования (тестомесительных аппаратов):

Эб = 302400+300000+5449,2 = 607849,2 руб.

Подводя итог, можно сказать, что внедрение формовочных машин в данный момент не выгодно, а замена тестомесительных аппаратов принесет эффективность в 87555 руб. со сроком окупаемости 2,3 года. При этом эксплуатационные затраты нового оборудования составят 607849,2 руб., а базового 745618,8 руб. в год.

Еще одним недостатком, приводящим к большим затратам на предприятии является то, что объемы продукции не эффективно сориентированные с запросами конечного покупателя. Объемы выпуска продукции формируются исходя из заказов потребителя, которые собираются отделом сбыта предприятия и обсуждаются руководством на плановых совещаниях (рис.2.3).

А так как хлеб в разные дни может потребляться по-разному и спрос сложно предугадать, то случается, что на складе возникает излишек или недостаток продукции.

Для снижения затрат, связанных с этой проблемой необходимо внедрение известных систем КАНБАН или ОРТ. Система ОРТ относится к классу микрологистических систем, интегрирующих процессы снабжения и производства. Основным принципом работы этой системы является выявление в производственном процессе так называемых «узких мест». В качестве «узких мест» могут выступать запасы материальных ресурсов, незавершенное производство, готовая продукция, технологические процессы, производственные мощности и другое (19).

В системе ОРТ осуществляется автоматизированная оперативно-производственное планирование и диспетчеризация. Компьютерный расчет производственных расписаний выполняется на смену, день, неделю и т.д. Решается так же задача контроля отгрузки запасов готовой продукции потребителям, поиск альтернативных ресурсов, выдача рекомендаций по полноценным заменам в случае необходимых материальных ресурсов. При формировании графика производства используются критерии: степень удовлетворения потребности производства в ресурсах; эффективность использования ресурсов; средства, иммобилизированные в незавершенном производстве; гибкости (10, стр.48).

Реализация оперативного планирования и регулирования производства в системе ОРТ осуществляется с использованием программно-математического обеспечения, построенного на модульной основе. Для формирования производственного расписания из базы данных ОРТ используются файлы заказов, технологических карт, ресурсов, прогнозов сбыта и др. Данные файлы материалов и комплектующих изделий обрабатываются параллельно с данными файлов технологических карт, в результате чего формируется технологический маршрут, который обрабатывается с помощью программного модуля, идентифицирующего критические ресурсы. В результате появляется возможность оценить интенсивность использования ресурсов и степень их загрузки, и соответствующим образом упорядочить их. На этом этапе технологических маршрут разветвляется. Ветвь критических ресурсов включает все «узкие места» и последующие, связанные с ними логистические активности. После поиска и исправления ошибок процесс повторяется.

В процессе управления материальными потоками пользователь может получать следующие выходные параметры. «График производства», «Потребность в материальных ресурсах», «Ежедневный отчет мастера цеха (отдела)», «График доставки материальных ресурсов к рабочим местам», «Отчет о производстве заказанной продукции», «Состояние складского запаса» и ряд др. Эффект системы ОРТ с логистических позиций заключается в снижении производственных и транспортных издержек, уменьшения запасов незавершенного производства, сокращении времени производственного цикла, снижении потребности в складских и производственных площадях, повышения ритмичности отгрузки готовой продукции потребителям.

«Тянущие» микрологистические системы типа «КАНБАН», устраняя излишние запасы, могут эффективно работать лишь при относительно коротких производственных циклах, точном прогнозировании спроса и некоторых других производственно-технологических условиях (15,

Рассмотрим существующую проблему, связанную с наличием оптимального запаса сырья на складах предприятия. Одним из важных факторов повышения эффективности предпринимательской деятельности является эффективное управление материальным запасами. Рассчитываем оптимальный размер заказа по критерию минимизации совокупных затрат на хранение запаса и повторение заказа рассчитывается по формуле Вильсана:

ОРТ = ![]()

![]() , где

, где

ОРЗ — оптимальный размер заказа; А — затраты на поставку единицы заказываемого продукта, руб.; S — потребность в заказываемом продукте в год, кг.; i — затраты на хранение единицы заказываемого продукта, руб. / кг.

Затраты на постановку единицы заказываемого продукта. Общие расходы на один завоз сырья:

1. Организационно-административные расходы = 650000 руб.;

2. Транспортные расходы = 18000 руб.;

3. Расходы на обработку товаров на складе = 11500 руб.

Найдем общие расходы по управлению запасами на 1 завоз:

Расходы = 650000 + 18000 + 11500 = 679500 руб.

Партия сырья заказывается два раза в неделю, пять позиций по 2000 кг. Следовательно, стоимость затрат на поставку одной позиции заказа: А=679500/ (5*2000) = 68 руб. Параметр S известен исходя из заключенных на год договоров и уровня продаж за 2010 год, поэтому S = 960000 кг. Затраты на хранение одной единицы заказываемого продукта рассчитываются по следующим данным:

. Завоз за всю неделю: 5 позиций* 4000 кг = 20000 кг;

2. Средний уровень остатков на складе: 20 кг; итого 20020 кг;

. Заработная плата персонала склада за неделю: 4*3500 = 14000 руб.;

. Затраты на склад и стоимость коммунальных услуг в неделю: 120500 руб.

Расходы на складирование на 1 единицу товара составляет:

i = (14000 + 120500) / 20020 = 6,7 руб. /ед.

используя формулу оптимального размера заказа, получим:

ОРЗ = ![]()

![]() = 4414 кг

= 4414 кг

Порядок расчета всех параметров системы управления запасами с фиксированным размером заказа приведен в таблице 10 (4, стр.153).

Таблица 10.

Порядок расчета параметров системы управления запасами и фиксированным размером заказа

|

№ п. п. |

Показатели |

Порядок расчета |

|

1 |

Потребность, кг |

960000 |

|

2 |

Оптимальный размер заказа, кг |

4414 |

|

3 |

Время поставки, дни |

2 |

|

4 |

Возможность задержки поставки, дни |

1 |

|

5 |

Ожидаемое дневное потребление, кг/день |

(1п.) /кол. раб. дней = 960000/365 = 2630 |

|

6 |

Срок расходования, дни |

(2п.) / (5п.) =4414/2630 = 2 |

|

7 |

Ожидаемое потребление за время поставки, кг |

(3п.) * (5п.) =2*2630=5260 |

|

8 |

Материальное потребление за время поставки, кг |

( (3п.) + (4п.)) * (5п.) = (2+1) *2630=7890 |

|

9 |

Страховой запас, кг |

(8п.) — (7п.) =7890-5260=2630 |

|

10 |

Максимальный желаемый запас, кг |

(9п.) + (2п.) =2630+4414=7044 |

Подведя итог по выработке рекомендаций по снижению затрат на движение материального потока на производстве, необходимо:

. Для четкого контроля дозировки компонентов для приготовления хлебобулочных изделий внедрять автоматизированные контролирующие системы, которые будут прослеживать правильную дозировку и соответствующее качество приготовленной смеси для теста, контролировать вес заготовок, которые будут перемещаться для выпечки. Из расчетов было получено, что замена старого контроле-измерительного оборудования на новое оправдано, т.к. эффективность замены оборудования составит 88607 руб., со сроком окупаемости 1,1 год;

. В ближайшее время в производстве заменить устаревшее оборудование — формовочные машины и тестомесительные аппараты, что приведет к снижению трудоемкости процесса выпечки, простоев этого и другого оборудования, брака. Из расчетов видно, что эффективность от внедрения новой формовочной машины на данный момент получается отрицательная (-548600руб.), поэтому в ближайшее время это оборудование модернизировать не выгодно, а замена тестомесительных аппаратов принесет эффективность в 87555руб. со сроком окупаемости 2,3 года. При этом эксплуатационные затраты нового оборудования составят 607849,2 руб., а базового 745618,8 руб. в год;

2. Для того чтобы эффективно сориентировать объемы выпуска продукции с запросами конечного покупателя, можно воспользоваться известными системами КАНБАН или ОРТ;

В процессе выполнения работы, в соответствии с ее целью, была собрана и систематизирована информация по теоретическому обоснованию и методах оценки эффективного функционирования производственной логистики, на основе собранного материала. Были рассмотрены и предложены оценки, которые определяют эффективность функционирования производственной логистики на примере «Владимирского хлебокомбината №2».

В рамках работы были решены поставленные в начале исследования задачи, т.е.:

. Рассмотреть сущность и основные понятия производственной логистики;

2. Сделать технико-экономический анализ хозяйственной деятельности рассматриваемого предприятия;

. Произвести анализ движения материальных потоков в производственном процессе;

. Оценить эффективность функционирования производственной логистики на предприятии;

. Предложить рекомендации по снижению затрат на движение материального потока на производстве.

Производственная логистика — это наука (теория, методология) о системной рационализации управления процессами развития производственных систем с целью повышения их организованности (эффективности) по средствам синхронизации, оптимизации и интеграции потоков производственных систем.

Анализируя производственный процесс, можно сказать, что движение материальных ресурсов в производстве на предприятиях разнообразно и во внутрипроизводственных логистических системах может осуществлять различными способами, из которых выделяют два основных, принципиально отличающихся друг от друга. Первый вариант носит название «толкающая система», второй вариант основан на принципиально ином способе управления материальным потоком. Он носит название «тянущая система».

При рассмотрении конкретного предприятия ОАО «Владимирский хлебокомбинат №2» и его производственную логистику, можно сказать, что выпуск продукции в натуральном выражении в 2010 году составил 45480 тонн, что в 1,23 раза больше, чем в 2009 году. Это связано, прежде всего, с активной деятельностью предприятия по расширению рынков сбыта. Товарная продукция за анализируемый период увеличилась в 1,2 раза за счет увеличения выпуска продукции в натуральном выражении и за счет роста цен на производимую продукцию. Таким образом, ОАО «Владимирский хлебокомбинат №2» за период с 2009 года по 2010 год сумело правильно организовать свою производственную и коммерческую деятельность. Так же за этот период на предприятии стали выпускать новые виды продукции, произошли преобразования, связанные с реконструкцией, в связи с этим на хлебокомбинате за анализируемый период увеличилась производственная мощность на 1,29 раза. Показателем, характеризующим производственную активность предприятия является товарная продукция в расчете на 1 рубль стоимости основных производственных фондов. Этот показатель в анализируемый период увеличился в 1,27 раза, что указывает на увеличение использования производственно-технической базы для выпуска товарной продукции. Анализируя движение материального потока в производственном процессе, можно сказать, что он проходи много стадий, начиная с центрального склада, из которого он перемещается на кладовые цеха с помощью автоматизированных и подручных устройств.

Рассматривая производственную логистику предприятия видно, что она не безупречна из-за того, что не всегда в производственном процессе четко контролируется дозировка компонентов для приготовления хлебобулочных изделий, объемы выпуска продукции не эффективно сориентированы с запасами конечного покупателя. Применение устаревшего оборудования на производстве, существует проблема с наличием оптимального запаса сырья на складах. Для снижения затрат на движение материального потока на производстве, необходимо:

. Для четкого контроля дозировки компонентов для приготовления хлебобулочных изделий внедрять автоматизированные контролирующие системы, которые будут прослеживать правильную дозировку и соответствующее качество приготовленной смеси для теста, контролировать вес заготовок, которые будут перемещаться для выпечки. Из расчетов было получено, что замена старого контроле-измерительного оборудования на новое оправдано, т.к. эффективность замены оборудования составит 88607 руб, со сроком окупаемости 1,1 год;

2. В ближайшее время, в производстве заменить устаревшее оборудование — формировочные машины и тестомесительные аппараты, что приведет к снижению трудоемкости процесса выпечки, простоев этого и другого оборудования, брака. Из расчетов видно, что эффективность от внедрения новой формовочной машины на данный момент получилась отрицательная (-548600 руб.), поэтому в ближайшее время это оборудование модернизировать не выгодно, а замена тестомесительных аппаратов принесет эффективность в 87555 руб. со сроком окупаемости 2,3 года. При этом эксплуатационные затраты нового оборудования составят 607849,2 руб., а базового 745618,8 руб. в год;

. Для того, чтобы эффективно сориентировать объемы выпуска продукции с запросами конечного покупателя, можно воспользоваться известными системами КАНБАН или ОРТ;

1. Гаджинский А.М. Логистика: учебник для высших и средних специальных учебных заведений — 4-е изд., перераб. И доп. — М.: издательство — книготорговый центр «Маркетинг», 2005

. Гордон М.П., Логистика товародвижения. — М.: Центр экономики и маркетинга 2002 — 168с.

. Зайцев Н.Л., Экономика промышленного предприятия: Учебник: 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2002 — 336с.

. Каршов И.И., Самборский В.И. Теория экономического анализа. — К: Высшая шк. Головное изд-во, 2008

. Ким С.А., Овчинников С.И. Организация и планирование промышленного производства — Минск: «Высшая школа», — 2005

. Ковалев В.С. Перспективы развития АПК России // Хлебопекарное и кондитерское производство — №12.С.Б. 2004

. Мартынов А.В. Разработка стратегии предприятия // Вопросы экономики. 2006, №12

. Материальные запасы. Поиск оптимума с учетом новых возможностей и новых требований/ А. Баскин, Г. Зенкова // РИСК: Ресурсы. Информация. Снабжение. Конкуренцмя. — 2008, №3-4

. Мельник М.М., Экономико-математические методы и модели в планировании и управлении материально-техническим снабжением. /Уч. для ВУЗов. — М.: Высшая школа., 2005-208с.

. Новобранов В.М., Обухова Н.В. Методика определения вероятности распределения ресурсов. ХДТУБА, Научный вестник. — 2005 — №21

. Рогожанская Э.Л. Владимирский хлебокомбинат. Время, события, люди. — В.: 2008

. Родников А.Н. Логистика: Терминологический словарь.М. Инфра М, 2003

. Стерлигова А.Н. Управление запасами широкой номенклатуры // Логинфо №12 — 2006

. Стерлигова А.Н. Роль управления запасами в организации успешного бизнеса // Логитфо №2 — 2007

. Стерлигова А.Н. Процедуры оптимального распределения запасов в цепях поставок // Логистика сегодня №4 — 2009

. Чудаков А.Д. Логистика: Учебник. М.: Изд-во РДЛ, 2004

. http://www.archive-online.ru/catalog/logistpro

. http://www.glossary.ru

. http://www.logistpro.ru/div/5