Сегодня уделяется много внимания изучению вопросов корпоративного управления как со стороны государства и компаний, так и со стороны ученых-исследователей. Это обусловлено тем, что правильная организация деятельности компании является важным фактором достижения экономической эффективности. Примерно с середины 90-х годов прошлого века этой темой стали интересоваться и в России.

Интерес к изучению структуры собственности компании возник достаточно недавно. В начале ХХ века наметилось разделение функций собственника (акционер) от функций управления компанией (менеджер), что поставило вопрос об эффективной структуре собственности. Первой работой, посвященной данной тематике, была книга А. Берле и Г. Минза «Современная корпорация и частная собственность» (1932 год).

В ней авторы проводили анализ концентрации собственности и заключили, что сосредоточение прав собственности в руках небольшого числа лиц позволяет сократить агентские издержки, а значит повысить эффективность фирмы. Затем интерес к данной теме возник уже в 80-е года ХХ века на фоне массовых слияний и поглощений компаний. Тогда вопрос оптимального управления стал достаточно остро.

Измерение эффективности деятельности компании можно проводить разными способами. С одной стороны, результаты деятельности можно измерить с помощью показателей прибыльности или отдачи от активов. К ним относятся рентабельность, коэффициент Q-Тобина (для публичных компаний) и другие. Однако с другой стороны, некоторые исследователи обращают внимание на платежеспособность компании, которая отражается показателем финансовой нагрузки. Этот направление изучено меньше, что дает возможность проводить новые исследования.

В рамках данной работы предполагается рассмотреть эффективность компаний с точки зрения кредиторов, то есть моделировать платежеспособность. В качестве ее показателя будет использоваться факт дефолта по облигациям. Для проведения анализа автором собраны данные о дефолтах, а также данные из финансовой отчетности российских компаний. Сформированная база данных содержит 190 компаний, из которых 61 компания объявила дефолт по облигациям. Рассматриваемый промежуток времени составляет 8 лет, с 2008 по 2015 года.

Основная цель данной работы заключается в том, чтобы показать, что структура собственности оказывает значимое влияние на факт дефолта по облигациям российских компаний, причем это влияние может быть различным для разных временных периодов, а именно кризиса и периода после кризиса.

Повышение эффективности управления муниципальным имуществом

... Л. Г. Эффективность государственного и муниципального управления / Л.Г. Соколова // Журнал «Известия Иркутской государственной экономической академии». - 2011. -№ 6.- С. 11-14. 9. Некрасов, В. И. Муниципальная собственность в системе муниципального управления / В. И. Некрасов // Проблемы региональной ...

Для достижения цели необходимо выполнить следующие задачи:

- рассмотреть основные предпосылки анализа структуры собственности компаний;

- обозначить основные характеристики структуры собственности в России;

- сделать краткий обзор литературы по рассматриваемой тематике, который заложит основу для формулирования гипотез;

- представить гипотезы о предполагаемом влиянии структуры собственности на дефолт по облигациям;

- провести статистический и регрессионный анализ, позволяющий сделать выводы о справедливости поставленных гипотез и обсудить полученные результаты.

Актуальность данного исследования определяется в первую очередь малым количеством работ по проблеме платежеспособности на данных российских компаний. Кроме того, предполагается показать, что влияние структуры собственности различается в различные этапы экономического цикла.

Новизна данной работы заключает прежде всего в обнаружении различного влияния структуры собственности на дефолт не только в разные периоды времени, но и для компаний, перешедших и не перешедших на финансовую отчетность по МСФО.

Данная работа носит прикладной характер. Структура работы включает в себя введение, 3 главы, написанные на основе изучения опубликованных научных работ, а также проведения самостоятельного регрессионного анализа на реальных данных, заключение и приложения, в которых приведены статистика данных по облигациям, результаты тестирования связей между переменными и оценки регрессионных моделей.

1. Предпосылки анализа структуры собственности компаний, .1 Проблема агентских отношений как главная предпосылка

Корпоративное управление является популярным направлением в анализе деятельности компаний. Многочисленные исследования, среди которых как зарубежные, так и отечественные показывают, что от организации управления компаниями зависят результаты ее экономической деятельности. Измерение эффективности деятельности компании в ходе таких исследований осуществляется различными методами и с использованием разных показателей. В данном параграфе будут представлены основные теоретические предпосылки к анализу такого компонента корпоративного управления, как структура собственности.

В зависимости от того, кому принадлежат права собственности, менеджеру или внешнему акционеру, государству или частному лицу, отечественному или иностранному инвестору, поведение компании на рынке может различаться. Это связано с тем, что каждый тип собственника имеет свои характерные цели и стимулы поведения. В силу имеющихся разногласий и несогласованности между различными группами собственников одной компании возникают конфликты.

В литературе широко известна теория агентских отношений, которая моделирует взаимоотношения собственников и менеджеров. Здесь выделяют два типа отношений: конфликты между собственниками и менеджерами — проблема «принципал-агент», и конфликты между различными собственниками — проблема «принципал-принципал».

Проблема агентских отношений «принципал-агент» возникает в силу разделения обязанностей управления фирмой и функций ее собственников. Она включает в себя противоречие интересов между принципалом (собственниками) и агентом (менеджерами).

Конфликт интересов между принципалом и агентом возникает в силу информационной асимметрии. Собственник не в состоянии постоянно контролировать работу менеджера. Главной целью собственника фирмы является максимизация доходов от собственности, которые выражаются в получении дивидендов. Однако менеджер может преследовать другие цели, например, реинвестирование прибыли или повышение собственной заработной платы. У менеджера есть стимулы, а главное — возможность, для оппортунистического поведения — уклонения от условий контракта с целью преследования собственных интересов. Поэтому разделение обязанностей обуславливает наличие издержек, в частности для собственника, выраженные в мониторинге за менеджерами. Такие издержки называют агентскими, то есть потери, которые несет принципал из-за конфликта интересов.

Экономическая теория прав собственности

... данной курсовой работы - рассмотреть экономическую теорию прав собственности и взгляды о ней вышеупомянутых ученых - экономистов. Для этой цели в данной курсовой работе ставятся следующие вопросы: понятие теории прав собственности; Теорема Р.Коуза; спецификация (размывание) теории прав собственности; типология ...

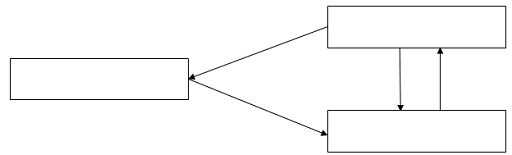

Для того, чтобы уменьшить вероятность отклонения менеджера от договорных обязанностей, собственник должен создать систему контроля за поведением первого. Например, в случае концентрированной собственности, когда существует только один или несколько крупных собственников, этот контроль будет осуществляться достаточно эффективно. Однако довольно часто, когда собственность распылена, не все акционеры имеют возможность, а иногда и стимулы следить за деятельностью менеджеров. Поэтому существует посредник — совет директоров (наблюдательный совет), члены которого назначаются через голосование на общем собрании акционеров. Целью совета директоров является определение основных направлений деятельности компании. Помимо этого, в непосредственные функции совета директоров входит контроль за деятельностью менеджеров. Взаимосвязь между акционерами, менеджерами и наблюдательным органом можно представить, как показано на рисунке 1.

Кроме того, можно отметить внешние механизмы контроля, которые хотя и не являются главными инструментами мониторинга, все же оказывают некоторое влияние:

- рынки капитала: акции компании, обращающиеся на рынке, резко изменяются в цене при появлении новостей о каких-либо действиях менеджеров;

Рис. 1. Взаимоотношения между принципалом и агентом

Источник: составлено автором

- правовая и регулятивная система: механизм контроля — законодательство;

- товарные рынки и рынки факторов производства: выполняют дисциплинирующую функцию — компания, которая не следит за спросом потребителей, не может долго существовать на рынке (Jensen, 1993).

В соответствии с вышеописанным структуру собственности можно условно классифицировать на следующие два типа. В одном случае право собственности и функции управления могут быть сосредоточены в одном лице. Тогда агентского конфликта не возникает. Это крайний случай, когда интересы собственника и управленца объединены в одном человеке.

В другой ситуации, когда права разделены, собственником могут выступать один или несколько экономических агентов. В случае, когда таких собственников немного, то собственность называют концентрированной. Здесь проблема агентских отношений выражена не сильно, так как вероятнее всего собственник (несколько собственников) будет в состоянии контролировать действия менеджеров, понеся невысокие издержки, и оппортунистическое поведение менеджеров будет сведено к минимуму. Однако если акционеров очень много, степень мониторинга за менеджерами сильно сокращается. При так называемой распыленной собственности возникает огромная проблема агентского конфликта, которая может привести к нежелательным результатам, когда управленцы действуют только в собственных интересах, а прибыль компании инвестируется в недостаточном либо в чрезмерном объеме.

Рынок «мусорных» облигаций: история, современное состояние

... которой можно поставить под сомнение, если бы не было рынка "мусорных" облигаций. Собственники этих компаний самим фактом своего существования и своим нынешним положением обязаны рынку ... деятельности. В конечном итоге, очень большое число молодых развивающихся компаний смогли благодаря рынку "мусорных" облигаций привлечь для своего финансирования необходимые денежные средства. Достаточно привести ...

Наконец, агентский конфликт может возникнуть не только между акционером и менеджером. Довольно часто имеет место разнонаправленность целей у самих акционеров. Эта ситуация именуется проблемой «принципал-принципал», которая возникает чаще всего между собственниками крупных пакетов акций (мажоритариями) и собственниками мелких (миноритариями).

Основными причинами данной проблемы можно назвать концентрацию собственности, слабую защищенность миноритариев, а также участие государства в собственности компании (Березинец и др., 2014).

В свою очередь проблема «принципа-принципал» вполне возможна и в компании с несколькими крупными собственниками. В этом типе концентрированной собственности каждый из акционеров заинтересован в праве единоличного контроля для формирования определенной стратегии поведения фирмы.

Кроме того, стоит принять во внимание и дополнительную классификацию агентских конфликтов, предложенную (Jensen, Meckling, 1976).

Они считают, что в конфликте вместе с акционерами участвуют еще и держатели облигаций. Все вместе они именуются авторами стейкхолдерами. Выделяют два типа конфликтов: конфликт между менеджерами и стейкхолдерами компании и конфликт между самими стейкхолдерами.

Первый тип отношений очень напоминает проблему «принципал-агент», представленную ранее. Отличие заключается в том, что под принципалами понимаются стейкхолдеры, то есть не только акционеры, но и держатели облигаций. Авторы статьи говорят о том, что агентский конфликт приводит к росту риска, который выражается в возможном сокращении ожидаемого денежного потока фирмы для стейкхолдеров. Если ожидаемый денежный поток будет сокращаться, то с одной стороны увеличивается риск дефолта по облигациям, а с другой — риск невыплаты дивидендов.

Второй тип отношений — конфликт между стейкхолдерами: акционерами и держателями облигаций (кредиторы).

На первый взгляд может показаться, что кредиторы не могут повлиять на принятие решений по управлению компанией. Однако любой инвестор, будь он держателем акций или облигаций, рассчитывает на получение дохода от вложения средств. Поэтому для привлечения и тех и других необходимо учитывать интересы каждых. Однако эти интересы расходятся. Акционеры желают получать дивиденды на акции, в то время как кредиторы надеются на то, что полученная прибыль будет инвестироваться в развитие компании, чтобы в будущем генерировались большие денежные потоки из которых будут обслуживаться облигации. Кроме этого, можно предположить другую ситуацию, когда акционеры станут голосовать за реализацию проектов с высоким риском, которые предполагают высокую доходность. Однако в случае неудачи акционеры не потеряют практически ничего, что нельзя сказать о держателях облигаций: вероятность невозврата занятых у них денежных средств повышается. Риск дефолта часто снижает инвестиционную активность кредиторов. Таким образом, перераспределению денежных потоков между акционерами и держателями облигаций важно уделять внимание в процессе управления компанией.

Трансформация отношений собственности в России

... в современной России. Предметом исследования являются экономические отношения, которые возникают между субъектами экономики по поводу присвоения (отчуждения) благ в процессе производства, потребления. Целью курсовой работы является изучение современных форм собственности и трансформации отношений собственности в РФ. ...

Таким образом, центральной проблемой корпоративного управления является проблема агентских отношений между стейкхолдерами и менеджерами фирмы, а также между самими стейкхолдерами. Из нее вытекает задача поиска эффективной структуры собственности. Исследования, проводимые в этой области, позволяют разобраться, как различные типы собственников влияют на деятельность компании. Необходимость анализа структуры собственности на российских данных выражена более ярко, так как таких исследований было проведено относительно мало.

1.2 Основные особенности структуры собственности в России

Структура распределения прав собственности в России обладает рядом черт, которые отличают ее от других стран с частной собственностью — США и европейских государств. Далее в этом параграфе подробно остановимся на этих характеристиках.

Во-первых, стоит отметить, что частная собственность в России начинает существовать только в 90-х годах прошлого века. Тогда же начали появляться первые исследования, посвященные анализу влияния структуры собственности на деятельность компании. Однако сделать полноценные выводы было сложно из-за отсутствия адекватных данных.

Во-вторых, важным этапом является именно период сразу после приватизации. Так, приватизация представляла широким массам населения права на управление и получение экономических выгод от деятельности компаний. В результате в момент передачи ваучеров трудовым коллективам акционерная собственность действительно была распылена. Более половины прав собственности находилось в руках работников и сторонних физических лиц. Однако сразу после окончания приватизации наблюдался процесс бурной смены собственников и концентрации прав собственности. Это произошло по двум причинам. Первая — непонимание новыми собственниками ценности предоставленных им прав, а также отсутствие сиюминутных выгод от них. В условиях экономических, политических, социальных переворотов, высокой инфляции и безработицы вопросы инвестирования и долгосрочных выгод отходили на второй план. Кроме того, сыграла свою роль и финансовая неграмотность большинства населения. Поэтому люди с радостью избавлялись от ваучеров даже за минимальное вознаграждение. Вторая причина — стремление потенциальных предпринимателей защитить свои права собственности и установить прочный контроль за бизнесом. В условиях несовершенства правовых институтов массовая скупка приватизационных ваучеров была очевидно оптимальной стратегией для бизнесменов.

В-третьих, можно выделить интересное отличие во внутренней организации российских компаний от, например, европейских. Оно заключается в том, что собственность развитых стран носит «семейный» характер, в то время как в России — «дружеский» или «партнерский». Такой вывод был сделанв исследовании концентрации собственности в России (Капелюшников, 2006).Так в большинстве стран с развитой капиталистической экономикой, где рыночные отношения существуют достаточное долгое время, компании образовывались на базе семейного капитала. Таким предприятиям свойственно стремление сохранить контроль внутри узкого круга близких родственников. Обычно права собственности переходят по наследству, что позволяет сохранить контроль в руках нескольких владельцев. Однако в российской действительности сложилась совершенно противоположная ситуация. После почти 70-летнего господства планового режима и отсутствия частной собственности права на управление получили группы людей, «тесно связанных между собой неформальными связями и общим прошлым опытом» (Капелюшников, 2006, с.26) Автор называет такие фирмы «дружескими», т.к. обычно их собственники давно знакомы, работали вместе продолжительное время, что позволяет им легко вести деловые отношения и улаживать конфликты. Предполагается, что такая структура собственности более подвержена смене собственника, чем «семейная». Со временем, когда собственники российских компаний будут отходить от дел, она начнут распродать свои акции широкому кругу инвесторов, тем самым распыляя собственность. Однако возможны и другие сценарии — на рынок выйдет государство и начнет участвовать в борьбе за контролем над крупными компаниями или контрольные пакеты будут предложены другим потенциальным инвесторам. Так или иначе концентрация собственности в условиях такой системы, не «семейной», вряд ли сможет долго сохраняться.

Собственность как основа социально-экономических отношений

... работы: Дать определение «собственности». Охарактеризовать объекты и субъекты права собственности. Описать эволюцию собственности. Выделить основные виды и формы собственности. Рассмотреть объекты интеллектуальной собственности. 1. СОБСТВЕННОСТЬ КАК ОСНОВА СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ОТНОШЕНИЙ Собственность - это отношения между людьми, классами и ...

В-четвертых, российские компании объединяют в себе характеристики двух различных типов систем корпоративного управления. В работе (T. Buck, 2003) автор выделяет 2 типа систем корпоративного управления: рыночно-ориентированная (market-based) и корпоративное управление, основанное на взаимоотношениях (relationalgovernance или network-based).

Рыночно-ориентированная система подразумевает контроль за менеджментом компании со стороны рынка (market-drivendiscipline).

Постоянное движение акций на рынке дисциплинирует менеджеров. Механизм заключается в том, что смена крупного собственника практически всегда означает смену состава менеджмента. Кроме того, как отмечает автор, перепродажа акций может носить недружественный характер, то есть является враждебным поглощением. Поэтому смена контролирующего собственника всегда нежелательна для менеджеров. Для предотвращения этого менеджеры в каком-то смысле должны «угождать» акционерам, чтобы те от них «не ушли». К странам, в которых господствует такая система, относятся США и Великобритания.

Второй тип управления основан на существовании тесных связей между субъектами бизнеса и власти. В компаниях таких стран как Германия или Япония основные решения по управлению принимаются стейкхолдерами, не являющихся менеджерами. Однако они могут быть членами совета директоров, иметь налаженные связи с банками, основными поставщиками и контрагентами, а часто и с государством. Этот тип корпоративного управления характеризуется высокой степенью контроля стейкхолдеров за менеджментом.

T. Buck считает, что в России сочетаются как слабые черты одной системы, так и сильные черты другой. Он приходит к выводу, что с одной стороны, менеджмент тех компаний, которые вышли на иностранный рынок капитала, испытывает на себе контроль со стороны рынка. Это черта рыночно-ориентированной системы. С другой стороны, принимая во внимание культурные особенности и существующие институциональные механизмы, предполагается, что Россия будет сопротивляться глубокому внедрению традиций корпоративного управления первого типа. Ссылаясь на особенности исторического развития, автор приходит к выводу, что в России сложился так называемый relation-based тип корпоративного управления, где большую роль играют банки и государство. Вместе с тем, обращается внимание то, что система управления в российских компаниях отличается от типичной системы в Германии или Японии. В этих странах управление основано на доверии между стейкхолдерами и менеджментом, в то время как в России существуют большие противоречия между властью и менеджментом (коллективизм).

Механизмы управления трансакциями в российской промышленности: ...

... на эту особенность обращает внимание теория цепочек создания стоимости, разделяя управляющие и управляемые звенья в составе цепочки. Рис. 3. Доли предприятий, демонстрирующих признаки объединения собственности и управления Напротив, отношенческий механизм управления трансакциями предполагает, что ...

Взаимоотношения между государством и бизнесом характеризуются оппортунистическим поведением с обеих сторон, что приводит к образованию высокого странового риска, который не привлекает большое количество иностранных инвестиций.

В конце автор приходит к выводу, что без проведения рыночных реформ и реструктуризации промышленности России грозит оставаться ресурсно-ориентированной страной, что неизбежно влечет за собой высокий

Далее кратко рассмотрим некоторые эмпирические данные по структуре собственности в российских компаниях.

Для начала рассмотрим данные, собранные в результате опроса сотрудниками Института мировой экономики и международных отношений им. Е.М. Примакова РАН для «Российского экономического барометра». Такой опрос проводится с 1995 года с периодичностью в 2 года и включает в себя только промышленные предприятия.

Однако здесь необходимо отметить ограниченность и слабую репрезентативность этих данных. Это обусловлено несколькими причинами. Во-первых, небольшое количество предприятий. В разные годы под наблюдение попадало от 100 до 155 компаний, причем в последние годы их количество упало до 49 (2013 год).

Во-вторых, постоянное обновление выборки, то есть часть компаний, которые участвовали в опросе в конце 90-х годов уже не попали в выборку через несколько лет и наоборот. Как отмечают сами авторы, коэффициент постоянства выборки составляет 45%. Таким образом, весьма вероятно, что эта выборка смещена. Однако, как можно будет убедиться далее, эти данные отражают общую тенденцию в изменении структуры собственности.

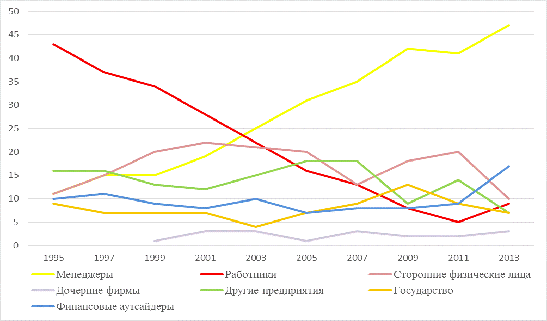

На рисунке 2 представлена динамика структуры собственности с 1995 по 2013 года.

Анализ данных позволяет отметить следующее:

- доли собственности менеджеров и работников стремительно изменялись на протяжении всего периода. В целом можно заметить сокращение доли

Рис.2. Динамика структуры собственности российских промышленных предприятий за 1995-2013 года (%владения)

Источник: Аукуционек С., Демина Н., Капелюшников Р. Структура собственности российских промышленных предприятий в 2011 и 2013 годах. Российский Экономический Барометр. 2011, 2013, №3. С. 3-11.

собственности рабочих коллективов и рост доли менеджериальных собственников. Участие менеджеров в капитале сократилось лишь после кризиса на несколько лет, а затем снова начало расти в 2013 году. Однако в том же году имело место увеличение доли работников;

- государственная собственность в среднем не превышает 10% и сокращается вплоть до 2003 года. Однако накануне кризиса 2008 года доля участия государства растет и достигает пика в 2009 году на уровне 13%. Далее снова сокращается. Это можно объяснить необходимостью вмешательства государства в экономику в период кризиса для стабилизации ситуации;

- участие финансовых аутсайдеров (коммерческие банки, инвестиционные фонды и пр.) в деятельности компаний находится на низком уровне, в среднем не выше 10%. Значительный рост наблюдается только в 2013 году за счет увеличения доли холдинговых компаний;

- динамика изменения доли других предприятий в целом нисходящая и сократилась с 16% в 1995 году до 7% в 2013 году, что может говорить об увеличении прозрачности структуры капитала.

В целом по представленному графику можно заключить, что примерно в 2003 году структура собственности была относительно распыленной между различными частными собственниками, а участие государства составило только 4%. Затем сосредоточение прав собственности продолжилось, а в 2013 году менеджеры компаний владели почти половиной акционерного капитала. При этом отметим, что скорее всего результаты опроса отражают не реальную долю менеджеров, а заниженную.

Роль финансового менеджера на предприятии

... сейчас в сложных экономических условиях предприятия нуждаются в грамотном, целенаправленном финансовом менеджменте. Так как основной обязанностью финансового менеджера является создание жизнеспособного отлаженного « ... достижения, наиболее актуальным становится роль финансового менеджмента. Этому есть ряд причин. Во-первых, многообразие форм собственности настойчиво требует усилить внимание ...

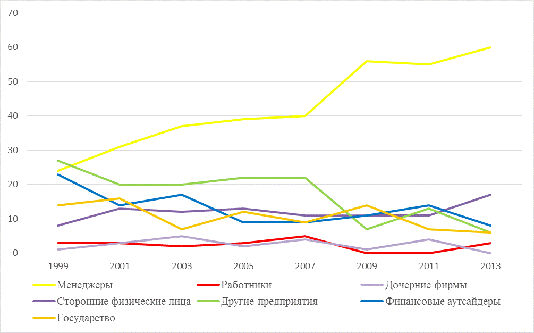

Далее кратко рассмотрим динамику распределений предприятий по типу крупнейшего собственника, представленную на рисунке 3.

Рис. 3. Динамика распределений промышленных предприятий по типу крупнейшего собственника за 1999-2013 года. (% компаний)

По имеющимся данным с 1999 года можно отметить следующее:

- в рассматриваемый период было очень мало компаний, где крупнейшим собственником являлся трудовой коллектив. Уже к концу 90-х годов работники предприятий утратили свои преимущества как крупный акционер;

- доля компаний с крупнейшим собственником-менеджером имеет возрастающий тренд. Ее сокращение наблюдалось лишь в 2011 году. По последним данным уже 60% компаний контролируются менеджерами;

- количество компаний, контролируемых другими предприятиями наоборот сокращается и составило 6% в 2013 году;

- остальные группы собственников (государство, физические лица, финансовые аутсайдеры) контролируют в среднем от 10 до 13% всех компаний.

В целом можно подчеркнуть, что более половины существующих предприятий находятся под контролем менеджеров, а количество государственных компаний сокращается.

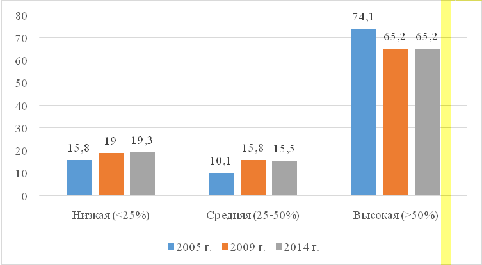

Интересные выводы можно сделать, если обратиться к результатам мониторинга предприятий обрабатывающей промышленности, проведенного Институтом анализа предприятий и рынков Национального исследовательского университета «Высшая школа экономики» (НИУ ВШЭ), в 2005, 2009 и 2014 годах. Данные за первые два года сопоставимы, так как были опрошены практически одни и те же предприятия (примерно 1000 компаний каждый год).

В 2014 году было опрошено более 2000 предприятий, однако уровень отклика на вопрос о собственности составил чуть более 50%. При этом 75% компаний, давших ответ на этот вопрос, являлись АО. В целом, можно предположить, что все эти данные сопоставимы, хотя возможны небольшие неточности.

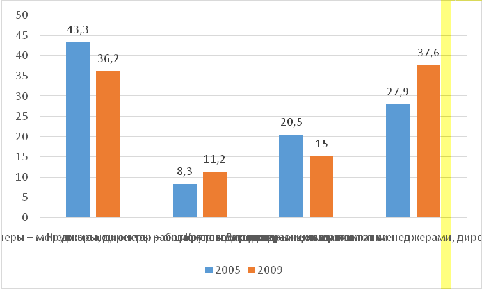

На рисунке 4 представлено распределение предприятий по уровню концентрации капитала. Данные представлены только для акционерных обществ.

Так, в 2009 году наблюдается сокращение уровня концентрации собственности — доля предприятий с крупным собственником, владеющим 50% акций и более, уменьшилась почти на 9 процентных пунктов. В тоже время количество компаний с блокирующим собственником (25-50% акций) и компаний, в которых нет владельца акций свыше 25%, увеличилось на 3,2 и 5,7 процентных пунктов. соответственно. Далее к 2014 году значительных изменений не наблюдалось. Произошло лишь незначительное распыление собственности — увеличение количества компаний с низкой концентрацией на 0,3 процентных пункта.

Управление стоимостью и структурой капитала

... стоимость капитала (по оптимизированной целевой структуре элементов капитала и прогнозируемому уровню стоимости каждого из них). Оценка и прогнозирование средневзвешенной стоимости капитала конкретной организации должны осуществляться с учетом многих факторов, в частности: структуры элементов капитала по ...

Рис. 4. Распределение групп предприятий по уровню концентрации в 2005-2014 годах (% компаний).

В заключение посмотрим на данных этого же мониторинга, как изменялось соотношение владения и управления на предприятиях обрабатывающей промышленности. Здесь респондентам задавались вопросы о том, являются ли директор и топ-менеджмент компании ее акционерами. Данные за 2005 и 2009 года представлены на рисунке 5.

Рис. 5. Соотношение владения и управления в АО обрабатывающей промышленности в 2005 и 2009 годах, (% ответивших).

На основе представленных данных можно отметить, что доля компаний с отделением управления от собственности увеличилось в 2009 году достаточно значительно — количество предприятий, где менеджеры и директора, не владеют акциями, составило более трети. И наоборот, число компаний, где менеджеры и директора являются акционерами, сократилось, правда, только на 7 процентных пунктов. Доля предприятий с собственниками топ-менеджерами увеличилось, а с собственниками-директорами сократилось. Все это свидетельствует, что на российских предприятиях имела место тенденция к увеличению разделения владения от управления в рассматриваемый период времени, то есть в период бурного экономического роста.

Таким образом, процесс становления частной собственности в России определил особенности ее дальнейшего развития. На данный момент российская собственность признается практически всеми экспертами высококонцентрированной. Однако наблюдается тенденция к сокращению уровня концентрации. Кроме того, на данных за 2005 и 2009 года видно, что происходит усиление в разделении владения и управления компанией. С точки зрения теории агентских отношений все это может привести к росту издержек контроля, хотя о реальном падении эффективности компаний говорить сложно. Вместе с тем, отмечается значительная доля участия государства в управлении компаниями. Предполагается, что государственная собственность должна негативно коррелировать с результатами деятельности фирмы. Однако наиболее точный ответ на вопрос о влиянии различных типов собственников на эффективность можно дать, только изучив эмпирические исследования по данной тематике.

2. Влияние структуры собственности на деятельность компании: методология и результаты исследований

2.1 Подходы к измерению эффективности компаний. Дефолт по облигациям как показатель эффективности

В данном параграфе обратим внимание на то, что эффективность деятельности компании можно рассматривать и оценивать с разных позиций.

Обычно в первую очередь исследователи прибегают к анализу результативности деятельности фирм, которую измеряют с помощью показателей рентабельности или Q-Тобина. Здесь важно отметить, что данный подход позволяет оценить эффективность компании для собственника. Логика проста: компания, постоянно генерирующая прибыль, активы которой высоко ценятся на рынке, является привлекательной для инвестора. Последний в свою очередь, становясь акционером компании надеется на дальнейший ее рост, который позволит получать дивиденды.

Коэффициент Q-Тобина — отношение рыночной стоимости компании к восстановительной стоимости <https://ru.wikipedia.org/wiki/%D0%92%D0%BE%D1%81%D1%81%D1%82%D0%B0%D0%BD%D0%BE%D0%B2%D0%B8%D1%82%D0%B5%D0%BB%D1%8C%D0%BD%D0%B0%D1%8F_%D1%81%D1%82%D0%BE%D0%B8%D0%BC%D0%BE%D1%81%D1%82%D1%8C> активов компании. Этот показатель был предложен Джеймсом Тобином <https://ru.wikipedia.org/wiki/%D0%A2%D0%BE%D0%B1%D0%B8%D0%BD,_%D0%94%D0%B6%D0%B5%D0%B9%D0%BC%D1%81> в 1969 году. Если коэффициент больше 1, значит рынок оценивает стоимость фирмы выше, чем ее балансовая стоимость. Это свидетельствует о том, что компания работает эффективно, что способствует притоку инвестиций.

При этом следует отметить, что во многом величина Q-Тобина зависит от «настроений» на рынке. Например, выступление политического лидера или мнение аналитика могут повлиять на рыночную стоимость акций, что отразится на величине коэффициента. Кроме того, стоит отметить ограниченность применения данного коэффициента — его можно рассчитать только для публичных компаний.

Рентабельность — относительный показатель эффективности использования ресурсов компании. Существуют различные показатели рентабельности, среди которых- рентабельность активов, рентабельность собственного капитала и рентабельность продаж. Наиболее часто используемым является рентабельность активов. Она отражает способность всех активов генерировать прибыль.

Например, в исследовании (Kokoreva, Stepanova, 2012) на данных за 2005-2010 года было показано, что концентрация собственности оказала положительный эффект на показатели рентабельности активов и Q-Тобина крупнейших российских компаний в посткризисный период. Однако в другой работе(Масленникова, Степанова, 2010) было обнаружено отрицательное влияние концентрации на показатели рентабельности активов и Q-Тобина российских и бразильских компаний в 2008 году.

С другой стороны, эффективность компании можно рассматривать с точки зрения кредитора. Кредитор также, как и собственник компании хочет, чтобы бизнес функционировал эффективно. Однако кредитор обращает внимание не на прибыльность как таковую, а на платежеспособность. Его цель не приумножение капитала, как для акционера, а получение дохода от вложения капитала. Кредитор вкладывает деньги в компанию, но отдает их только на время и желает вернуть их по истечении некоторого времени с процентами. Поэтому принимая решение об инвестировании, кредитор обращает внимание прежде всего на кредитоспособность компании, которую характеризуют величины долговой нагрузки и финансового левериджа.

Эффективное использование заемных средств позволяет компании генерировать прибыль и обслуживать кредиты, а в дальнейшем получать новые. В свою очередь рациональность использования этих ресурсов зависит от качества корпоративного управления. Как было показано ранее, разные виды собственников имеют различные интересы, возможности и компетенции в управлении бизнесом. Следовательно, структура собственности должна оказывать значимое влияние на его кредитоспособность.

Исследования, направленные на изучение влияния структуры собственности на платежеспособность компании, используют различные показатели. Наиболее часто встречающиеся из них — это кредитный рейтинг и финансовый леверидж.

Финансовый леверидж рассчитывается как отношение совокупных обязательств компании к величине ее активов, таким образом, показывает уровень финансового рычага. Чрезмерно большое значение финансового левериджа говорит о высокой степени закредитованности компании, что может означать только негативные последствия. Компания, имеющая в структуре капитала большую величину кредитных средств, имеет высокий риск дефолта. Довольно часто в исследованиях используют несколько видов финансового левериджа: рассчитанный по балансовой стоимости или по рыночной стоимости.

Исследования в данном ключе проводили в основном зарубежные авторы, причем большинство из них на выборках фирм из развитых стран (LaBruslerie, Latrous, 2012; Sunetal., 2015; Ellul, 2008).

В работе (UDinetal., 2013) проводится анализ влияния структуры собственности на леверидж компаний в Пакистане.

Кредитный рейтинг — мера кредитоспособности компании. Кредитный рейтинг как показатель эффективности компании достаточно популярен среди исследователей. Рейтинг, присуждаемый рейтинговыми агентствами, отражает степень кредитоспособности компании и часто используется потенциальными инвесторами для выбора объекта инвестирования.

В исследованиях (Ashbaugh-Skaifeetal., 2006; AmanaandNguyen, 2013) проводилась работа по определению влияния корпоративного управления на кредитные рейтинги американских и японских компаний соответственно.

Данная работа ставит перед собой цель использовать в качестве зависимой переменной другой индикатор платежеспособности, а именно факт дефолта по облигациям. Данный показатель позволяет понять в ретроспективе, какая структура собственности позволила компании работать эффективно, а значит успешно обслуживать облигационные займы. Несмотря на то, что в ходе обзора литературы автором не было найдено работ, моделирующих дефолт по облигациям в зависимости от структуры собственности, предполагается, что данная переменная хорошо подойдет по следующим причинам.

Во-первых, факт дефолта прямо и просто отражает эффективность работы компании с точки зрения фактического обслуживания облигационных займов. Если компания вела правильную экономическую деятельность, то в момент наступления платежей она их удовлетворяла. В случае, когда компания не смогла генерировать достаточные денежные потоки, то она скорее всего не вернула заемные деньги — объявила дефолт.

Во-вторых, дамми-переменную по дефолтам облигаций можно считать в какой-то степени «чистой» переменной по сравнению с кредитным рейтингом. Значения кредитного рейтинга рассчитываются, оцениваются экспертами, поэтому их нельзя считать полностью объективными. Вместе с тем, известно, что в процессе расчета рейтингов используется различная информация об эмитентах в том числе и структура собственности. Получается, что при расчете зависимой переменной уже использовалась информация о структуре собственности, а это значит, что различные виды собственников уже ранжировались относительно друг друга, то есть предполагалось, что один собственник, например, государство лучше, чем частный инвестор. Использование информации о дефолтах по облигациям будет более объективно и позволит получить более конкретные точные выводы.

Таким образом, использование дефолта по облигациям в качестве зависимой переменной для оценки влияния структуры собственности считается обоснованным.

Моделируемая переменная будет носить качественный характер, так как отвечает за факт дефолта. При этомпод дефолтом понимается любое из кредитных событий.

Кредитное событие — изменение кредитоспособности заемщика, наступление которого характеризуется четко определенными условиями.

В отношении эмитента облигаций можно выделить следующие кредитные события:

- неисполнение оферты;

- просрочка оферты;

- технический дефолт по купону;

- технический дефолт по погашению;

- дефолт по купону;

- дефолт по погашению.

Оферта по облигациям — это возможность для кредитора погасить облигации до наступления основного срока погашения. Соответственно неисполнение оферты означает отказ эмитента (неспособность в связи со снижением платежеспособности) произвести выплаты досрочно, а просрочка оферты — только нарушение срока по таким выплатам.

Технический дефолт подразумевает ситуацию, в которой формально эмитент является платежеспособным, однако вынужден нарушить один из пунктов кредитного договора, например, срок платежа.

Дефолт по купону или погашению означает неплатежеспособность эмитента в отношении выплат по купонным платежам или общей суммы облигационного займа, соответственно.

Каждое из кредитных событий является важным, поэтому при анализе необходимо учитывать их все. Для простоты изложения и восприятия вместо понятия «кредитное событие» будет использоваться понятие «дефолт».

2.2 Обзор литературы по проблеме исследования

Количество исследований, посвященных проблематике влияния структуры собственности на деятельность компаний, достаточно велико. Это обусловлено прежде всего специфичностью и особенностью каждого конкретного случая исследования. Предложенный ниже обзор литературы будет главным образом сконцентрирован на тех аспектах, которые отвечают теме исследования и заложат основу для последующего анализа, проводимого в рамках данной работы.

Ранее было отмечено, что главной особенностью российских компаний является концентрация прав собственности на них в руках одного или нескольких лиц. Изучению влияния концентрации на эффективность бизнеса уделено много внимания, однако однозначного вывода до сих пор нет. Большинство исследований приходят к заключению о том, что концентрация прав собственности положительно влияет на эффективность компании. В поддержку этого мнения выступает известная работа Берле и Минза (1932).

В то же время существуют работы, которые констатируют обратное — концентрация приводит к ухудшению результатов деятельности фирмы(Choi et al., 2012).

Наряду с изучением влияния концентрации собственности значительное внимание уделяется вкладу иностранных собственников в результаты деятельности компании. Обычно считается, что участие иностранного капитала должно увеличивать эффективность фирм. Особенно этот эффект проявляется для компаний из стран с развивающейся и переходной экономикой, когда иностранный капитал приходит к ним из развитых стран. Положительное влияние определяется возможностью со стороны иностранцев поделиться новыми технологиями, а также управленческими инновациями, которые будут способствовать росту производительности принимающей компании. Однако некоторые авторы обращают внимание на то, что по причине плохой осведомленности иностранцев об особенностях ведения бизнеса в стране увеличение их доли участия в капитале может тормозить рост компании(Golikova et al., 2011).

Кроме того, интересным вопросом для исследования является влияние акционеров-менеджеров на деятельность компании. Наличие значимой связи не вызывает больших сомнений в силу описанной выше проблемы агентских отношений и издержек. Это подтверждается и результатами многочисленных работ. Однако характер связи — линейная или квадратичная — часто различается. Поэтому вопрос об оптимальной величине доли акций в собственности менеджеров компании всегда открыт.

Также довольно часто исследователи обращают внимание на участие государства в собственности компании. В соответствии с базовым предположением государственное вмешательство не способствует росту эффективности. Хотя иногда можно наблюдать исключения, например, в кризис. В этот период государственные компании получают поддержку, которая помогает им чувствовать себя на рынке лучше, чем частным компаниям.

На описанные выше четыре аспекта структуры собственности будет направлено основное внимание далее в данной работе. Анализ эффективности деятельности компаний будет проводиться с точки зрения ее платежеспособности. Базовая гипотеза предполагает, что структура собственности должна значимо влиять на платежеспособность. В рамках данной работы в качестве показателя платежеспособности будет использоваться факт дефолта по облигациям. Представленный ниже обзор литературы не раскрывает источники, полностью соответствующие объекту исследования. Однако они подобраны таким образом, чтобы соответствовать проблематике последующего анализа.

В работе (LaBruslerie, Latrous,2012) представлен анализ влияния структуры собственности на финансовый леверидж французских компании в период с 1998 по 2009 года. Авторами статьи была обнаружена нелинейная U-образная зависимость между уровнем концентрации и левериджем. До тех пор, пока собственность компании достаточно сильно распылена эффект окапывания имеет большое значение, поэтому долговая нагрузка компании высокая. В этом случае контролирующий собственник (хотя у него достаточно маленькая доля) будет стремиться привлекать как можно большее количество кредитов чтобы увеличивать свое влияние. Однако, когда контрольный собственник увеличит свою долю в собственности до определенной величины, его цели начинают сходиться с интересами других внешних собственников — сокращение долговой нагрузки. Таким образом, страх перед дефолтом компании, значительной долей в собственности которой владеет этот контролирующий акционер, заставляет его сокращать задолженность. Максимальное значение контролирующего пакета составляет 40%. Дальнейшее увеличение приводит к сокращению левериджа. Кроме того, авторы предполагают, что такая зависимость скорее всего существует и в других странах, только точка перегиба может иметь другое значение.

Похожий результат был получен в работе (Sun etal., 2015) на панельной выборке британских компаний за период 1998-2012 годов. Авторами была обнаружена нелинейная связь (с ветвями вниз) между размерами менеджериальной собственностии левериджем. Это означает, что с определенного момента (13%) последующее увеличение доли менеджеров в собственности приводит к сокращению финансовой нагрузки. Вывод, который можно сделать из результатов данной работы, следующий: концентрация прав собственности в руках менеджеров позволяет сокращать агентские издержки, что позволяет уменьшать величину финансового левериджа и повышать эффективность компании.

К аналогичному выводу пришло и большое количество других исследователей, среди которых, например, работы (Florackis, Ozkan, 2009; McConnell, Servaes, 1995).

Авторы этих работ рассматривали рынки Великобритании и США соответственно.

В работе (UDin et al., 2013) проводился анализ пакистанских компаний на предмет влияния концентрации на структуру капитала. В отличие от результатов предыдущих работ данный анализ констатирует постоянное увеличение долговой нагрузки с ростом доли менеджеров в собственности и отклоняет наличие квадратичной зависимости. Такой результат, по мнению авторов, свидетельствует о том, что в Пакистане рост доли собственности в руках менеджеров, означающий и рост власти над компанией, позволяет менеджерам регулировать величину долга в зависимости от собственных интересов.

Вместе с тем имеют место и противоположные выводы. В работе (D. Margaritis, M. Psillaki, 2009) исследовались взаимосвязи между структурами капитала, собственности и эффективностью промышленных компаний во Франции. В результате проведения непараметрического анализа среды функционирования (DEA) было обнаружено, что концентрация собственности приводит к росту финансовой нагрузки на компанию. Однако более глубокий анализ показал, что тип собственника не оказывает значимого влияния на выбор структуры финансирования.

К аналогичному выводу пришли и авторы работ (Friedmanetal., 2003;Holmen, Hogfeldt, 2004) исследовавшие компании азиатских стран и компании Швеции соответственно.

Авторы статьи (Ashbaugh-Skaife et al., 2006) провели исследование по определению влияния корпоративного управления на величину кредитного рейтинга. Для характеристики структуры собственности были использованы следующие переменные: количество держателей блокирующего пакета (не менее 5% акций), доля акций в собственности институциональных инвесторов и доля акций у инсайдеров (менеджеров).

Оценка регрессионной модели показала, что значимое влияние на рейтинг имеют только две первые переменные. При этом число держателей блокирующего пакета приводит к снижению кредитного рейтинга. В свою очередь участие менеджеров в собственности оказалось незначимо.

Влияние доли собственности менеджеров на кредитный рейтинг изучалось на выборке японских компаний (AmanaandNguyen, 2013).

Исследование, проведенное на данных за 2003 год, показало, что рост доли собственности менеджеров компании приводит к снижению кредитного рейтинга. Такой результат подтверждает выводы о том, что увеличение контроля со стороны менеджеров приводит к возникновению эффекта окапывания, когда менеджеры все меньше контролируются сторонними акционерами (Demsetz, 1983).

Тогда менеджеры меньше действуют в интересах акционеров или держателей облигаций, а больше стремятся повысить собственное благосостояние. Это может негативно рассматриваться со стороны держателей облигаций.

С другой стороны, существует и противоположная точка зрения. По мнению других экспертов (Jensen, Meckling, 1976; Lewellen et al., 1985), рост менеджериальной собственности позволят выровнять интересы менеджеров и остальных акционеров. Поэтому менеджеры начинают работать более внимательно, что позволяет поддерживать высокую стоимость компании. Для потенциальных кредиторов это хороший сигнал.

В работе (Bamiatzietal., 2017) был проведен анализ на выявление различий во влиянии иностранного и отечественного капитала на величину финансового долга в Испании и Италии. Авторы пришли к выводу, что иностранная собственность способствует сокращению финансовой нагрузки на компанию. Участие иностранцев в структуре собственности не только повышает производительность и рентабельность компании, но и препятствует образованию большого количества долгов, что позволяет компании вести более «финансово-здоровую» деятельность. По результатам данной работы можно сделать следующие выводы. Во-первых, наличие иностранного капитала способствует повышению общего уровня защиты акционеров от риска, присущего высокому финансовому левериджу, о чем говориться в работе (Wiseman, Catanach, 1997; Grossman, Hart, 1982).

Во-вторых, присутствие иностранного капитала оказывает влияние на поведение менеджеров: зарубежные инвесторы выполняют надзорную роль за менеджерами и тем самым сокращают агентские издержки, что также подтверждается в работах (Jensen, Meckling, 1976; Heugens etal., 2009).

Однако, как было отмечено ранее, исследования в данном ключе российских компаний проводилось немного. Например, в работе (Ivashkovskaya, Stepanova, 2011) наряду с анализом изменения показателя Q-Тобина была рассмотрена долговая нагрузка. Однако на использованной выборке стран Европы (в том числе и России) значимого влияния структуры собственности на долг выявлено не было.

Можно назвать работы, которые использовали долговую нагрузку в качестве независимой контрольной переменной, объясняющей рентабельность или Q-Тобина. В работах (Степанова, Балкина, 2013; Масленникова, Степанова, 2010) была отмечена отрицательная взаимосвязь между долгом и рентабельностью/Q-Тобина. Иными словами, рост обязательств означает падение эффективности.

Наконец, важно упомянуть об эндогенности структуры собственности. Эндогенность в данном контексте подразумевает обратную причинно-следственную связь между структурой собственности и моделируемой переменной, в данном случае, левериджем, долгом или кредитным рейтингом. Если имеет место эндогенность, то не долг зависит от структуры собственников, а наоборот.

Вопрос о существовании эндогенности был поднят уже достаточно давно. В работе (Demsetz, 1983) автор утверждает, что структура собственности эндогенна и определяется поведением акционеров. Кроме того, по мнению (Jensen, 1986) рост заемного финансирования, означающий сокращение использования собственного капитала, приводит к тому, что менеджеры увеличивают долю в собственности. Вместе с тем, величина долга и контролирующий собственник находятся в обратной зависимости друг от друга. Высокая неплатежеспособность увеличивает риск банкротства. Это может заставить крупного собственника сократить свою долю с целью уменьшения потерь, которые возникнут в случае дефолта. Автор приходит к выводу, что однозначный ответ на вопрос о связях между структурой собственности и величиной долга дать сложно. В конечном счете задача определения характера этих связей относится к прерогативе эмпирического анализа.

В работе (La Bruslerie, Latrous, 2012) было обнаружено, что доминирующий собственник будет сокращать долю своих акций, если долг компании начнет увеличиваться. Его поведение можно объяснить стремлением сократить риски потери собственного капитала. Похожий результат был получен в работе (Sun et al., 2015).

С помощью метода инструментальных переменных авторы показали, что рост долга приводит к сокращению доли менеджеров в собственности компании.

Сводная таблица со систематизированными результатами описанных выше исследований представлена в приложении 1.

Таким образом, обзор литературы позволяет отметить, что структура собственности оказывает влияние на принятие решений о структуре финансирования и дальнейшее эффективное использование денежных средств. Эконометрические модели, представленные в рассмотренных работах, используют в качестве зависимой переменной в основном финансовый леверидж или кредитный рейтинг. Несмотря на то, что в данной работе будет моделироваться другая переменная, а именно дефолт по облигациям, обзор литературы позволяет понять существующие взаимосвязи и заложить основу для формулирования гипотез.

Наличие связи между дефолтом и левериджем не вызывает больших сомнений, хотя величина связи может быть небольшой. Для компании важно создавать оптимальную структуру капитала, так как чрезмерно большая доля заемных средств на балансе может не только не добиться необходимой стоимости капитала компании (подразумеваетсяWACC), но и быть сложным бременем в момент расплаты с кредиторами. Второе последствие наиболее интересно. Большая величина долгов является большой ответственностью для компании. В случае неэффективного использования средств компания не сможет генерировать денежные потоки и расплатиться с кредиторами, что означает дефолт. Поэтому связь между левериджем и дефолтом положительная. Далее на реальных данных будет показано, что такая связь имеет место быть.

Однако важно отметить, что всегда будут существовать компании, которые даже с большим левериджем смогут справиться со всеми необходимыми платежами вовремя. Также вполне вероятна и обратная ситуация. Однако несмотря на это мы предполагаем, что связи между левериджем и дефолтом достаточно для того, чтобы делать предположения о влиянии структуры собственности на дефолт через леверидж.

Связь между кредитным рейтингом и дефолтом является более очевидной. Она заключается в том, что определение рейтингов производится на основе данных о дефолтах и расчете вероятности его наступления. Чем ниже вероятность дефолта, тем выше кредитный рейтинг и наоборот, соответственно связь обратная. В данном случае можно даже считать, что использование дефолта более предпочтительно по сравнению с кредитным рейтингом. Как отмечалось ранее, основное преимущество дефолта заключается в том, что это прямой и чистый показатель того, насколько эффективно с точки зрения кредитора действует компания.

Таким образом, построение предположений о влиянии структуры собственности на дефолт по облигациям через ее влияние на финансовый леверидж и кредитный рейтинг считается возможным и справедливым. Далее в последующей главе будут представлены соответствующие гипотезы и проведен эконометрический анализ для их проверки.

Данная глава будет посвящена описанию эконометрического анализа, направленного на оценку влияния структуры собственности на дефолт по облигациям российских компаний. В первую очередь будут представлены гипотезы об основных направлениях и характерах предполагаемого влияния структуры собственности. Далее будет описана выборка компаний и собранные данные. Предполагается продемонстрировать необходимые для дальнейшего анализа описательные статистики. Наконец в конце будут представлены результаты проведенного эконометрического анализа и сделаны выводы. Анализ данных будет проводиться в прикладном пакете STATA 13.

3.1 Методология анализа и гипотезы

Уровень платежеспособности компании можно рассматривать как показатель эффективности ее деятельности. Та компания, которая правильно и рационально использует свои заемные средства, при прочих равных, может рассчитывать на долгосрочную прибыль. В рамках текущего исследования рассматривается именно эта сторона деятельности на примере российских компаний.

Научный вклад данной работы в литературу обусловлен прежде всего слабой освещенностью рассматриваемой проблемы на российских данных. Как было сказано в предыдущем параграфе, к исследованию взаимосвязей между структурой и долгом было обращено мало работ.

Частным случаем высокого уровня финансовой нагрузки можно считать факт объявления дефолта по облигациям. В целом очевидно, что компания не в состоянии обслуживать облигации именно в том случае, когда обязательства сильно превышает определенную величину и почти равны ее активам. Такие ситуации чаще всего имеют место в период кризиса. В этом случае внешняя среда определяет неблагоприятные условия для функционирования компании. Однако есть основания полагать, и этому есть подтверждения в литературе, что банкротству скорее всего будут больше подвержены те компании, в которых было плохое корпоративное управление, в частности неэффективные и недальновидные собственники.

В ситуации нормального экономического климата, в период роста или пост-кризисного восстановления, результаты деятельности фирмы в большей степени зависят от нее самой. Поэтому структура собственности должна оказывать влияние на способность компании обслуживать свои обязательства перед кредиторами.

Для отражения различий влияния структуры собственности на дефолт между разными экономическими циклами автор собрала данные за восемь лет, которые включают в себя как кризисный период, так и период восстановления. Для анализа в данной работе используются данные за 2008-2015 года. С целью демонстрации влияния различного состояния экономической среды на зависимую переменную будет сделано следующее. Планируется выделение двух подвыборок в зависимости от временного периода. Однако более подробно это будет описано в следующем параграфе.

Таким образом, базовая гипотеза (гипотеза №1) будет заключаться в

влияние структуры собственности на дефолт будет различным в разные периоды экономического цикла.

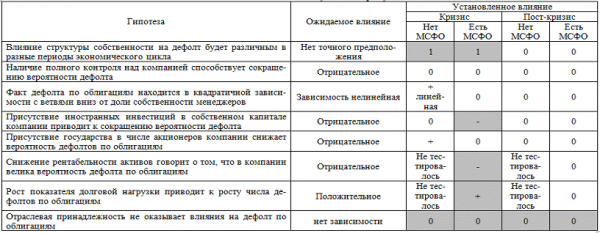

Для отражения влияния структуры собственности на дефолт, как было уже отмечено, предполагается использовать следующие характеристики: наличие контроля над компанией, владение компанией иностранными собственниками, менеджерами и государством. В отношении каждой из этих характеристик ниже представлены гипотезы (группа основных гипотез) об их возможном влиянии на дефолт.

Полный контроль над компанией возможен в том случае, когда у акционера имеется 75% и более всех акций. Фактически в этом случае решения принимаются единолично. Как было показано в обзоре литературы концентрированная и распыленная собственность по-разному влияют на величину долга в компании. В данном исследовании будет использован не уровень концентрации, а факт полного или неполного контроля над компанией. Соответственно переменная будет носить качественный характер. По аналогии с результатами предшествующих исследований будем предполагать, что полный контроль над компанией (высокая концентрация) будет приводить к сокращению долга.

Таким образом, первая основная гипотеза (гипотеза №2.1) следующая: наличие полного контроля над компанией способствует сокращению вероятности дефолта.

Результаты предшествующих работ позволяют делать разные выводы о характере и направлении влияния менеджеров. Однако чаще всего встречается именно квадратичная зависимость. Такая связь говорит о том, что первоначальное увеличение доли акций приводит к росту долга в компании. Затем с определенного момента повышение концентрации собственности в руках менеджера позволяется сокращать долговую нагрузку. В таком случае с теоретической точки зрения получается, что концентрация собственности заставляет менеджера-акционера сокращать риск дефолта.

В свою очередь в ходе данного исследования автор придерживается таких же предположений относительно влияния менеджериальной собственности на дефолт. Предполагается, что с некоторого момента дальнейший рост собственности будет стимулировать менеджера принимать решения в пользу проектов с низким риском. Это в свою очередь позволит сократить вероятность дефолта.

Таким образом, вторая основная гипотеза (гипотеза №2.2) звучит следующим образом:

факт дефолта по облигациям находится в квадратичной зависимости с ветвями вниз от величины пакета акций в руках менеджеров.

Изучению влияния иностранных инвестиций небольшое количество работ. Причина этого может заключаться в том, что воздействие ПИИ на деятельность компании всегда оказывается позитивным. Однако обходить стороной такую характеристику структуры собственности нельзя, так как значение участия иностранного капитала велико. Чаще всего исследователи проводят сравнение компаний, где иностранный капитал есть, с компаниями, где он отсутствует. В большинстве случаев в результате анализа обнаруживается, что эффективность первых компаний выше, чем эффективность вторых. Принимая это во внимание будем предполагать, что только наличие/отсутствие иностранцев в собственности компании оказывает влияние на дефолт. Величина пакета акций не будет иметь значения. При этом отметим, что ПИИ позволяют сократить число дефолтов по облигациям.

Таким образом, третья основная гипотеза (гипотеза №2.3) заключается в

присутствие иностранных инвестиций в собственном капитале компании приводит к сокращению вероятности дефолта.

Наконец, обратим внимание на влияние государства на поведение компании. В связи с тем, что в России еще достаточно много компаний находятся под государственным контролемили имеют долю государственного владения по сравнению с компаниями развитыми странами, то учет госсобственности необходим в рамках данной работы. Обычно воздействие государственной собственности на компанию по аналогии с иностранцами рассматривается однозначно и имеет только одно направление, но в данном случае отрицательное. Считается, что государственная собственность неэффективна по сравнению с частной. Однако в контексте данной работы можно попытаться сделать обратное предположение. С точки зрения платежеспособности государство можно считать более надежным заемщиком, нежели частное лицо. Несмотря на все недостатки государственного управления необходимо учесть, что государству намного легче изыскать денежные средства для возврата кредита. Для этого по меньшей мере оно может организовать новый займ под более низкий процент, чем это будет делать частный инвестор. Поэтому можно предположить, что в компаниях с государственным участием вероятность дефолта будет меньше.

Таким образом, четвертую основную гипотезу (гипотеза №2.4) можно сформулировать следующим образом:

присутствие государства в числе акционеров компании снижает вероятность дефолтов по облигациям.

Далее обратим внимание на финансовые показатели, которые могут иметь связь с дефолтом по облигациям. В данной работе будет использовано два показателя: рентабельность активов и долговая нагрузка, в отношении каждого из которых ниже представлена гипотеза (группа вспомогательных гипотез).

Показатель рентабельности активов отражает эффективность компании с точки зрения рационального вложения инвестиций. Если компания имеет высокое значение рентабельности, значит она эффективно использует свои активы и получает высокую положительную прибыль. В рамках данной работы рентабельность активов используется для демонстрации того, что компания, имеющая положительное значение этого показателя, не будет иметь дефолтов по облигациям. При этом обратим внимание, что связь между рентабельностью и дефолтом не является причинно-следственной. Между этими переменная может существовать только корреляция.

Таким образом, первая вспомогательная гипотеза (гипотеза №3.1) звучит так:

снижение рентабельности активов вплоть до отрицательных значений говорит о том, что в компании велика вероятность дефолта по облигациям.

Показатель долговой нагрузки вводится в анализ по усмотрению автора. Несмотря на то, что он не использовался в рассмотренных работах, представленных ранее, долговая нагрузка может значимо влиять на дефолт. Этот показатель рассчитывается как отношение величины финансового долга (то есть только суммы долгосрочных и краткосрочных кредитов и займов) к показателю EBITDA. Долговая нагрузка отражает, сколько лет нужно компании, чтобы погасить имеющийся на данный момент займ. Из этой формулировки видно, что величина долговой нагрузки напрямую отражает величину платежеспособности компании и соответственно вероятность дефолта. Чрезмерно большая долговая нагрузка (значение коэффициента более 3) свидетельствует о том, что в компании есть трудности с генерированием денежных потоков, а это значит, что возврат долгов будет затрудняться.

Таким образом, вторая вспомогательная гипотеза (гипотеза №3.2) заключается в следующем:

рост показателя долговой нагрузки приводит к росту вероятности дефолта по облигациям.

Наконец, необходимо представить еще одну группу гипотез, которые будут касаться контрольных переменных. В числе таких будем использовать отраслевую принадлежность и размер компании, который будет характеризоваться через величину активов компании.

В общем случае влияние отраслевой принадлежности на деятельность компании очевидно. Разная специфика и организация деятельности компаний в разных отраслях накладывает отпечаток на эффективность работы. Поэтому можно предполагать, что число дефолтов будет разным в разных отраслях. Однако в рамках данной работы следует делать иное предположение. Как будет показано далее, сбор данных проводился по компаниям определенных отраслей. Принцип выбора отраслей заключался в следующем: в выборку попали те отрасли, где была выше доля дефолтов. В результате такого отбора в выборке изначально оказались компании наиболее дефолтных отраслей. Поэтому для рассматриваемой выборки следует формулировать гипотезу, обратную стандартной.

Тогда, третья вспомогательная гипотеза (гипотеза №3.3) выглядит так:

отраслевая принадлежность не оказывает влияния на дефолт по облигациям.

Традиционно в анализ включается такая переменная как величина компании. Она выступает контрольной переменной, которая отделяет крупные компании от маленьких и характеризует эффект масштаб на моделируемую переменную. В контексте данной работы предполагается, что размер компании должен влиять на зависимую переменную.

Таким образом, четвертая вспомогательная гипотеза (гипотеза №3.4) заключается в следующем:

за счет эффекта масштаба в более крупных компаниях вероятность дефолтов меньше, чем в менее крупных.

Сводная информация о гипотезах представлена в приложении 2.

Таким образом, основная цель предстоящего исследования состоит в определении влияния структуры собственности компаний на вероятность дефолта. В ходе работы будут предприняты попытки ответить на вопрос, как влияет структура собственности на вероятность дефолта на различных этапах экономического цикла.

3.2 Выборка и первичный статистический анализ данных

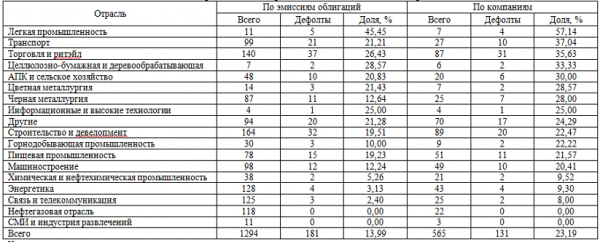

Для целей анализа в рамках данной работы был проведен сбор необходимых данных о дефолтах компаний и финансовой информации. Источником для сбора информации о дефолтах послужил сайт cbonds.ru, откуда была сформирована выборка из выпусков облигаций российских компаний за период с 2008 по 2015 года. В эту генеральную совокупность вошли эмиссии всех облигаций, которые обслуживались в указанный период. Общее количество эмиссий составило 1294, общее количество компаний, вышедших на долговой рынок, составило 565. Для структурирования собранной информации было решено выделить отраслевую принадлежность компаний. По каждой отрасли было рассчитана доля дефолтных компаний и доля дефолтных эмиссий. Обобщенную информацию можно увидеть в приложении 3.

Из данных, представленных в таблице приложения, можно видеть, что количество компаний очень велико, собрать необходимые для анализа данные практически невозможно в рамках данной работы. Поэтому было принято решение отобрать только несколько отраслей.

Так, доля дефолтных компаний по всей совокупности составляет почти 23,2%. Кроме того, нет смысла брать отрасли, в которых относительно низкий процент дефолтов. Это справедливо также и со статистической точки зрения, так как для построения регрессии с бинарной переменной желательно иметь равновеликое количество как 0, так и 1. В виду того, что доля дефолтов по всей выборке составляет только четверть, значит нужно взять отрасли примерно с сопоставимым соотношением числа дефолтных и недефолтных компаний. К таким отраслям относятся легкая промышленность, транспорт, торговля и ритейл, целлюлозно-бумажная и деревообрабатывающая, АПК и сельское хозяйство, цветная металлургия, черная металлургия, информационные и высокие технологии, другие.

Далее исключим из анализа те отрасли, в которых относительно малое количество компаний, а именно легкая промышленность, целлюлозно-бумажная и деревообрабатывающая, информационные и высокие технологии. Кроме того, стоит отказаться и от отрасли «Другие», так как не понятно, какие компании туда входят.

Таким образом, применив эти критерии, получим, что в анализ необходимо включить компании из таких отраслей, как транспорт, торговля, АПК, цветная и черная металлургия. В целях укрупнения объединим последние две отрасли. Наконец, обратим внимание, что пищевая промышленность, которая не попала в подвыборку, достаточна близка с АПК. Поэтому, несмотря на то, что самостоятельное включение этой отрасли не отвечает критериям отбора, объединение ее с отраслью АПК, позволяет обойти эти правила. Среднее значение доли дефолтных компаний в объединенной группе АПК и пищевой промышленности составляет почти 24%.

В итоге, получаем, что выборка компаний, которая будет использоваться в дальнейшем анализе, состоит из 217 эмитентов. Более подробная информация представлена в таблице 1.

Таблица. 1. Распределение дефолтов по отраслям в рассматриваемой подвыборке

|

Отрасль |

По эмиссиям облигаций |

По компаниям |

||||

|

Всего эмиссий |

Дефолты |

Доля дефолтов, % |

Всего комп. |

Дефолты |

Доля дефолтов, % |

|

|

Транспорт |

99 |

21 |

21,21 |

27 |

10 |

37,04 |

|

Торговля и ритэйл |

140 |

37 |

26,43 |

87 |

31 |

35,63 |

|

АПК и пищевая пром. |

126 |

25 |

19,84 |

71 |

17 |

23,94 |

|

Металлургия |

101 |

14 |

13,86 |

32 |

9 |

28,13 |

|

Всего |

466 |

97 |

20,80 |

217 |

67 |

30,88 |

Можно обратить внимание на то, что доля дефолтов по эмиссиям в данной подвыборке выше, чем по всей выборке, и составляет почти 21% против 14%.

На следующем этапе производился сбор данных о структуре собственности и финансовой информации из отчетности по МСФО. Основным источником информации послужила база данных Руслана. Кроме того, часть информации о собственности параллельно проверялась в сети Интернет на сайтах новостных СМИ и информационных агентств. В силу отсутствия части информации по некоторым компаниям итоговая выборка включила только 190 компаний. Таким образом, было потеряно 12% первоначальной выборки.

Таким образом, были получены переменные, основная информация о которых представлена в таблице 2.

На основе представленной информации можно заметить, что часть данных, источником которых является финансовая отчетность, отсутствует. Это связано с тем, что некоторые компании не предоставляют отчетность по МСФО. При этом стоит отметить, что доля наблюдений, у которых отсутствует такая информация достаточно велика и составляет чуть более 23%. На основе этого можно сделать несколько предположений. Во-первых, придобавлении в регрессию финансовых показателей, долговой нагрузки или рента.

Таблица 2. Характеристика независимых переменных

|

Название переменной |

Обозначение |

Значения, которые принимают переменные |

Число наблюдений |

Среднее |

Медиана |

Стан. отклонение |

|

Отрасль |

industry |

1 — АПК и пищевая промышленность 2 — Транспорт 3 — Металлургия 4 — Торговля и ритейл |

745 |

— |

— |

— |

|

Логарифм размера компании |

ln_assets |

от 12,93 до 29,02 |

578 |

23,14 |

23,20 |

2,23 |

|

Рентабельность активов |

roa |

от -0,2051 до 0,4526 |

568 |

0,05 |

0,03 |

0,10 |

|

Долговая нагрузка |

debt_ebitda |

от 0,14 до 7,87 |

562 |

3,28 |

3,22 |

1,28 |

|

Присутствие государства |

govern_d |

1 — государство есть 0 — государства нет |

745 |

— |

— |

— |

|

Присутствие иностранцев |

foreign_d |

1 — иностранцы есть 0 — иностранцев нет |

745 |

— |

— |

— |

|

Присутствие менеджеров |

manager_d |

1 — менеджеры есть 0 — менеджеров нет |

745 |

— |

— |

— |

|

Доля государства |

govern |

от 0 до 100 |

745 |

5,53 |

0 |

19,26 |

|

Доля иностранцев |

foreign |

от 0 до 100 |

656 |

6,93 |

0 |

17,46 |

|

Доля менеджеров |

manager |

от 0 до 100 |

745 |

25,33 |

0 |

36,81 |

|

Полный контроль |

control |

1 — контрольный пакет от 75% есть 0 — иначе |

745 |

— |

— |

— |

Во-вторых, такое большое соотношение наличия и отсутствия финансовой отчетности по МСФО может означать, что между рассматриваемыми в данной работе переменными могут существовать разные связи. Иными словами, предполагается, что влияние структуры собственности на дефолт для компаний, совершивших и не совершивших переход на МСФО, может быть разным. Поэтому принимая во внимание указанные причины, в дальнейшем анализе будем отделять эти группы компаний друг от друга.

Далее обратим внимание на зависимую переменную. В работе будет использоваться две зависимые переменные. Первая — default — будет является дамми и принимать значение 1, если компания объявила дефолт, и 0 иначе. Под дефолтом будет пониматься любое из кредитных событий.

Однако предполагается, что разные кредитные события могут иметь разное значение. Так, например, считать технический дефолт по купону и обыкновенный дефолт по погашению равнозначными нельзя. Первый означает лишь невыполнение одного из пунктов кредитного договора, например, нарушение срока выплаты купонных платежей, в то время как дефолт по погашению подразумевает невыплату долга.Для того, чтобыпроверить существует ли в действительности разница между кредитными событиями, в анализе будет использоваться еще одна переменная -default_status, которая разбита на несколько градаций. В силу небольшого числа дефолтов в выборке было невозможно выделить каждый вид кредитных событий в отдельную группу. Поэтому все кредитные события были разделены на две группы, что позволило получить переменную, принимающую три значения: 0 — дефолта нет, 1 — дефолт по купону, технический дефолт по купону и по погашению, неисполнение или просрочка оферты; 2 — дефолт по погашению.

Далее посмотрим, как распределяются значения зависимых переменных по годам (табл. 3).

Таблица 3. Распределение значений зависимых переменных по годам

|

Год |

default |

default_status |

Всего |

||||

|

0 |

1 |

Доля дефолтов, % |

0 |

1 |

2 |

||

|

2008 |

133 |

25 |

15,82 |

133 |

24 |

1 |

158 |

|

2009 |

97 |

49 |

33,56 |

97 |

24 |

25 |

146 |

|

2010 |

91 |

22,88 |

91 |

9 |

18 |

118 |

|

|

2011 |

75 |

8 |

9,64 |

75 |

3 |

5 |

83 |

|

2012 |

70 |

2 |

2,78 |

70 |

1 |

1 |

72 |

|

2013 |

58 |

3 |

4,92 |

58 |

1 |

2 |

61 |

|

2014 |

55 |

2 |

3,51 |

55 |

1 |

1 |

57 |

|

2015 |

42 |

5 |

10,64 |

42 |

5 |

0 |

47 |

|

Pearson chi2(7) = 61.7184, Pr = 0.000 |

Pearson chi2(14) = 90.9286, Pr = 0.000 |

||||||

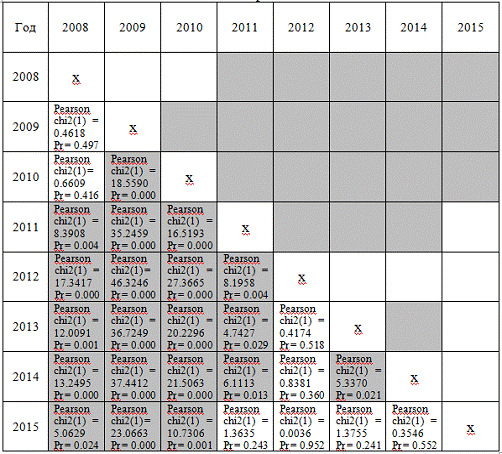

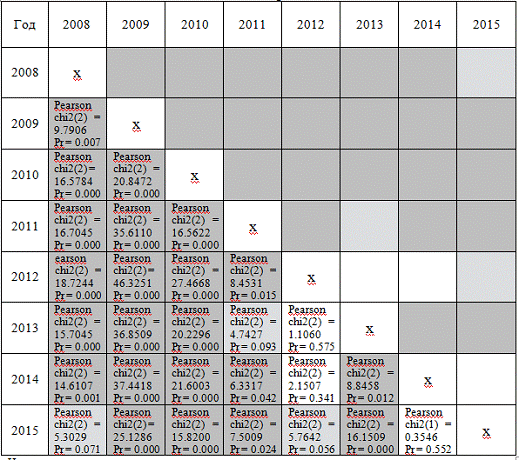

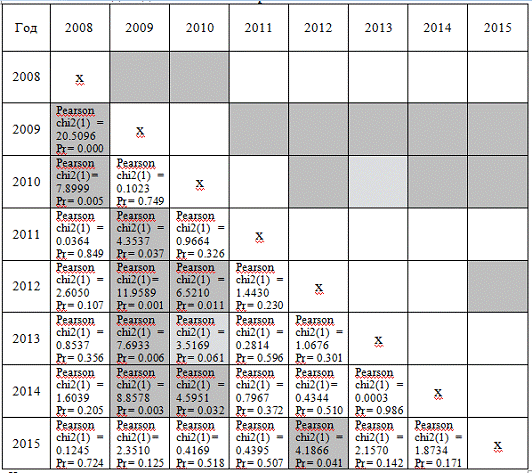

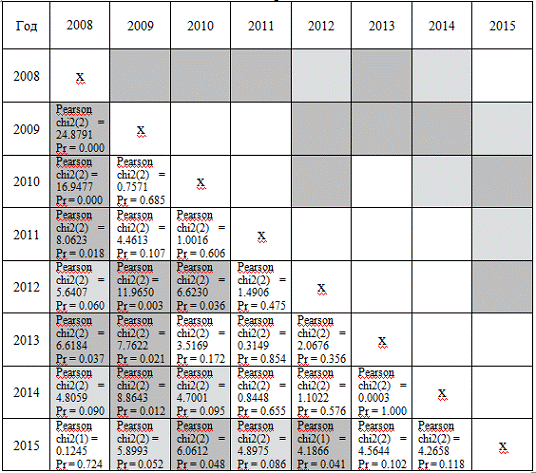

Судя по представленным данным, общее количество эмиссий сокращалось на протяжении всего рассматриваемого периода. Внизу таблицы представлен хи-квадрат Пирсона. По результатам тестирования гипотезы, можно отметить, что различия между годами в распределении дефолтов существенны. Следовательно, можно сделать предварительный вывод о том, что учет временных корреляций важен и необходимо строить именно панельную регрессию. Однако нужно обратить внимание на то, что большая часть дефолтов пришлась на первые несколько лет, а именно 2008, 2009 и 2010 года. Этотпериод можно условно называть кризисным, а остальные года — периодом восстановления или пост-кризисным. Ранее было сделано предположение, что существуют различия между кризисным и пост-кризисным периодом. Поэтому далее рассмотрим, как связаны между собой отдельные года. Для этого воспользуемся также критерием хи-квадрата Пирсона. При проверке будем учитывать деление выборки на компании с отчетностью по МСФО и без нее. Результаты тестов представлены в приложении 4.

Для начала рассмотрим только подвыборки без финансовой отчетности по МСФО. Для первой зависимой переменной различия между годами существуют, но не всегда. Здесь можно выделить, хотя не очень точно, кризисный и пост-кризисный периоды, где внутри периодов различий почти нет. Однако если рассмотреть дефолты более подробно, то можно заметить, что для второй переменной практически все года значимо отличаются друг от друга.

Выводы для компаний, перешедших на МСФО, достаточно сильно отличаются от предыдущих. Здесь можно точно сказать, что внутри пост-кризисного периода различий между годами нет, а кризисные года отличаются друг от друга. Кроме того, можно заключить, что в общем кризисный период отличается от пост-кризисного. Что касается самих зависимых переменных, то здесь по аналогии с компаниями без финансовой отчетности по МСФО, в случае с более подробной переменной значимость различий повышается.

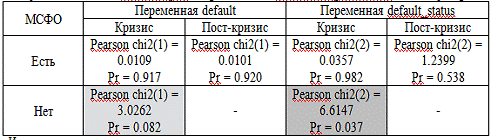

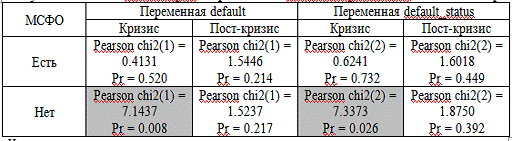

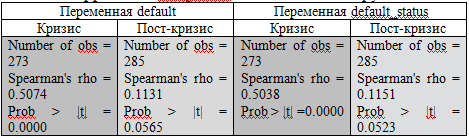

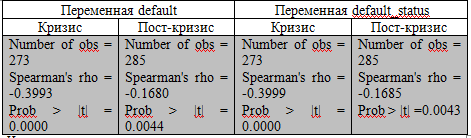

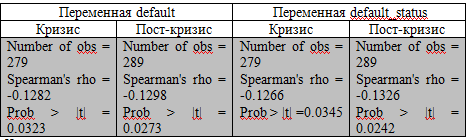

Далее аналогично проводится тестирование связей между зависимыми переменными и влияющими (согласно нашими гипотезами)на них факторами. Попарное тестирование между годами не проводится. Для учета временного эффекта производится деление выборки на подвыборки: кризис и пост-кризис. Так как переменные имеют разную природу — категориальные и непрерывные, для теста используются различные критерии — хи-квадрат Пирсона и корреляция Спирмена. Использование именно коэффициента Спирмена вместо коэффициента Пирасона обусловлено тем, что рассматриваемые переменные не распределены нормально. Результаты теста на нормальность представлены в приложении 5.

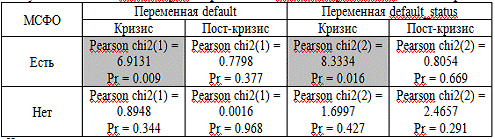

Результаты тестирования различий для категориальных переменных представлены в приложении 6. Соответственно можно сделать такие выводы:

- корреляция между отраслевой принадлежностью и зависимой переменной отсутствует;

- такие характеристики структуры собственности, как участие государства, иностранцев и менеджеров имеют значимую статистическую связь с дефолтом только в кризисный период. При этом для компаний, у которых нет отчетности по МСФО, корреляция наблюдается для государства и менеджеров. В свою очередь при наличии финансовой отчетности по МСФО имеет место связь между иностранными собственниками и дефолтом;