Современная рыночная экономика способствует возникновению развитию предприятий разных структурных сфер и правовых форм, основанные на разнообразных видов индивидуальной собственности, возникновение новых владельцев, таких как отдельные граждане и как трудовые коллективы предприятий.

Появился важнейший вид рыночной экономики — предпринимательство — это хозяйственная деятельность, которая связана с производством и реализацией продукции, оказание услуг, осуществления работ и продажей товаров необходимые потребителям.

Оно имеет систематический характер и отличается:

- Свободой в выборе направления и методов деятельности, и самостоятельно выносить решение (в рамках закона);

- Ответственностью за выносимые решения и их употребление;

- Эта деятельность не гарантирует, что не будет рисков, убытков и банкротства.

Предпринимательство ориентируется на получение прибыли и в условиях развития конкуренции добивается полного удовлетворения потребностей покупателя. Это главная предпосылка и причина заинтересованная в финансово — хозяйственной деятельности. Этот принцип зависит от предоставленной самостоятельности и управление своими финансовыми расходами без поддержки государства, и от доли прибыли, которую предприятие имеет в своем распоряжении после оплаты налогов.

Нужно обязательно создать экономическую среду , в которой были бы выгодные условия для производства товаров, получения прибыли и снижения издержки.

Для принятия тех или иных управленческих решений предприятия существенным становится проведение различных видов экономического анализа. Анализ связан с постоянной финансово-экономической деятельностью предприятия, их собственников, менеджеров и коллективов.

«Экономика» — в переводе с греческого означает «законы хозяйства». Это финансово-экономическая деятельность на микро-уровне — финансово — хозяйственной деятельности предприятия.

Для обеспечения выживаемости предприятия в современных условиях, управленческий персонал должен уметь оценить финансовое состояние предприятия, как свое, так и существующих конкурентов.

Основной инструмент для оценки финансового состояния предприятия является финансовый анализ, который имеет особенные признаки финансово экономической деятельности предприятия. Для принятия решения нужно подвергнуть анализу материальную достаточность предприятия финансовыми ресурсами, целесообразность и продуктивность их размещения и применение, платежеспособность предприятия и его финансовые отношения с партнерами. Оценка и анализ финансовых показателей необходимы для результативного управления предприятием. С его помощью руководители предприятий могут реализовывать планирование, контроль, совершенствовать направления своей деятельности.

Финансы предприятия — составляющая финансовую системы

... Поэтому финансовый контроль за деятельностью предприятия носит всесторонний характер. Он осуществляется самим предприятием путем анализа финансовых показателей, опе¬ративного контроля за ходом выполнения финансовых планов, ... деятельности, в том числе через бухгалтерскую и другую отчетность, в рамках, установлен¬ных учредительными документами; участие в распределении прибыли по итогам работы ...

Финансовое управление устремлено на:

- выживание предприятий в условия конкуренции;

- избежание банкротства и кредитно-финансовых неудач;

- на завоевание лидерства среди конкурентов;

- рост приемлемыми темпами экономического потенциала предприятия;

- увеличение объемов и реализации;

- максимизацию прибыли и минимизацию расходов;

- обеспечение высокорентабельной работы предприятия.

Данный дипломный проект на тему « Повышение эффективности финансовой деятельности торгового предприятия» актуальна, целью изучения и применения на практике теоретических знаний, современных методов экономических исследований финансового состояния предприятия и анализ финансово — экономической деятельности. Применение данных анализа для рекомендации принятия практических мероприятий, с целью повышения эффективности финансовой деятельности предприятия.

Объект исследования:

Предмет исследования:

Основные задачи дипломного проекта:

- Провести анализ финансово-экономической деятельности предприятия ООО «АДВ групп».

- Оценка финансового состояния предприятия ООО «АДВ групп».

- Оценка финансовых результатов деятельности предприятия ООО «АДВ групп».

- Разработка на основе полученных результатов деятельности предприятия мероприятия по повышению эффективности его работы.

- Оценка эффективности рекомендуемого мероприятия.

В дипломном проекте использованы материалы бухгалтерского баланса за 2009 и 2010 годы и различная специальная литература.

Материал в данной дипломной работе изложен по трем направлениям:

- Изложение теоретических основ анализа финансово-экономической деятельности предприятия как системы общественных знаний о предмете.

- Проведение финансового анализа торгового предприятия ООО «АДВ групп».

3. Описание предложенного мероприятия по повышению эффективности финансовой деятельности предприятия «АДВ групп» и расчет его экономической эффективности.

1.Теоретические аспекты содержания финансовой деятельности предприятия и ее сущность, Финансовая деятельность предприятия

Финансирование хозяйственной деятельности предприятия — это сумма форм и методов, принципов и условий финансового снабжения простого и расширенного воспроизводства[14.C.212].

Финансирование — это процесс, который образует денежные средства. Финансирование широком плане — это процесс, который образует капитал предприятия во всех его формах.

Решение пяти основных задач при выборе источников финансирования деятельности предприятия:

- выявить потребности в краткосрочном и долгосрочном капитале;

- определить вероятные изменения в составе активов и капитала, чтобы определить их оптимальный состав и структуру;

- обеспечение постоянной платежеспособности и финансовой устойчивости предприятия;

- С высокой прибылью максимально использовать собственные и заёмные средства;

- снижение расходов на финансирование хозяйственной деятельности предприятия[23].

Различают несколько форм финансирования:

Основной капитал предприятия Анализ использования основного капитала

... напрасно потерянными, основные фонды должны наиболее полно и рационально использоваться. От того, как используются основные производственные фонды, зависит прибыль предприятия, а следовательно, дальнейшее развитие. Целью данной работы является анализ основного капитала В ...

Самофинансирование, Долевое (акционерное) финансирование, Заемное финансирование, Бюджетное финансирование, Особые формы финансирования

Первоначальным источником финансирования любого предприятия — уставный (складочный) капитал (фонд) — образующийся из вкладов учредителей. Настоящие способы создания уставного капитала зависит от организационной и правовой форм предприятия. Наименьшая величина уставного капитала на день регистрации общества составляет:

- 100 минимальных размеров оплаты труда (МРОТ) — в обществе с ограниченной ответственностью (ООО);

- 100 МРОТ — в закрытое акционерное общество (ЗАО);

- не менее 1000 МРОТ — открытое акционерное общество (ОАО) [1].

Полностью должнен вестись уставный капитал в течение первого года деятельности учредителями акционерного или прочего общества.

Решение об уменьшении уставного капитала

Уменьшением номинальной стоимости акций;

- Приобретением и погашением части акций (если это предусмотрено уставом организации).

Решение об увеличении уставного капитала

Собственные источники финансирования предприятия содержат:

Нераспределенную прибыль

Прибыль предприятия прямо зависит от соотношения доходов, которые получены по итогам деятельности, срасходами, которые обеспечили эти доходы.

Выделяют несколько видов прибыли:

- валовая прибыль — это разница между чистым доходом от продаж и себистоимостью реализованной продукции (услуг) [24];

- прибыль от продаж — это валовая прибыль за минусом управленческих и коммерческих расходов[8];

- Прибыль (убыток) до налогообложения (по данным бухгалтерского учета) — это прибыль от продаж с учетом прочих доходов и расходов, подразделяющиеся на операционные и внереализационные [49];

- нераспределенная (чистая) прибыль отчетного периода- это сумма чистой прибыли (чистого убытка) отчетного периода, то есть прибыль (убыток) после налогооблажения[50];

- Реинвестированная прибыль — это нераспределенная прибыль компании, которая направлена на финансирование и расширение деятельности и на запасы предприятия[51].

Прибыль, которая остается в распоряжении предприятия- это многоцелевой источник финансирования ее потребностей. Носамыми главныминазначениями распределения прибыли — это накопление и потребление, пропорции которых определяют перспективы развития предприятия.

Создание и развитиефондов накопления и потребления и других денежных фондов может предусматриваться в учредительных документах и принято учетной политикой предприятия, тогда их создание обязательное, или решение на направление прибыли в эти фонды принимается собранием.

Если есть нераспределенная прибыль, то это говорит о том что предприятие зависит от прибыльности общества и коэффициента дивидендных выплат. Коэффициент выплаты дивидендов характеризует принятую организацией дивидендную политику[21.C.215].

Основной источник формирования резервного капитала (фонда) — это прибыль.

Резервный капитал

Акционерные общества обязаны создавать резервный фонд. 5% уставного капитала дожен составлять минимальный размер резервного фонда. Размер ежегодного обязательного отчисления в резервный фонд должен быть не менее 5% от чистой прибыли до достижения размера, установленного уставом общества.

Нагрузки предприятия прибыли организации

... (рис.2.4.). Таблица 2.5., Расчет налоговой нагрузки предприятия ООО «МНЛЗ № 4» за 2006-2008гг. Налоги и сборы по видам источников уплаты налоговых средств Период Налоговая нагрузка, % 2006 тыс.руб. 2007 тыс.руб. ... 8,7 % до 6,6 %). Поскольку ставка налога на прибыль в 2006 – 2008 гг. законодательно не изменялась и в финансовой отчетности предприятия отсутствуют штрафы, пени и неустойки, связанные ...

К заемным источникам финансирования предприятия, относятся российские банковские кредиты.

Кредиты могут быть предоставлены в денежной или товарной форме на условиях срочности, платности, возвратности и материальной обеспеченности.

Основная сумма долга по полученному займу или кредиту предприятие- заемщик учитывает в соответствие с условиями договора займа или кредитным договором в сумме фактических поступивших денежных средств или в стоимостной оценке других вещей, предусмотренной договором.

уровень рыночной процентной ставки

Процент по кредиту определяется путем начисления надбавки к базовой ставке. Каждый банк устанавливает свою ставку, исходя их данных учетной ставки Центрального Банка России. Надбавка зависит от срока ссуды, качества обеспечения и степени кредитного риска, связанного с ее предоставлением.

обеспечения кредита

- залог имущества;

- поручительство;

- банковская гарантия;

- государственная и муниципальные гарантиипереуступка в пользу;

- банка требований и счетов заемщика третьему лицу[21.C.156].

Несмотря на ряд недостатков для предприятия на:структурное ухудшение пассивов организации,необходимость временных и финансовых затрат, подготовку профессионального бизнес-плана,проработку кредитной заявки в коммерческом банке, банковское долгосрочное кредитование — один из эффективных путей финансирования. Наличие у предприятия в составе источников ее имущества долгосрочных заемных средств позволяет располагать привлеченными средствами длительное время. Долгосрочные кредиты российскими предприятиями могут быть получены как в российских банках, так и зарубежных.

Российские предприятия очень нуждаются в долгосрочном финансирование, которое направленно на восстановление и модернизацию основных фондов, предполагающие расширение долгосрочного кредитования настоящего сектора экономики и введение более «благоприятных» ставок по подобным кредитам. Однако по данным статистики, наибольший удельный объем в кредитных портфелях российских коммерческих банках составляют кредиты предприятиям со сроком погашения от 6 месяцев до 1 года[44].

Такая ситуация обусловлена нежеланием банков принимать на себя непрогнозируемые кредитные риски системного характера, которые связаны с непредсказуемостью макроэкономической ситуации в России.

2 Методы финансовой оценки эффективности

Оценка эффективности реальных инвестиций (капиталовложений) — это самый важный этап в процессе принятия инвестиционных.

От правильной и объективной оценки зависят сроки возвращения вложенного капитала и перспективное развитие предприятия.

Самые важные принципы и методические подходы, которые используются в международной практике для оценки эффективности реальных инвестиционных проектов:

Оценка возврата вложенного капитала

Показатель денежного потока может использоваться для оценки проектов с дифференциацией по отдельным годам эксплуатации объекта или как среднегодовой.

Анализ и оценка налоговых доходов федерального бюджета РФ Студент(ка)

... бакалаврской работы Студент: Федосеенкова Валерия Олеговна .Тема: «Анализ и оценка налоговых доходов федерального бюджета РФ» 2. Срок сдачи студентом законченной выпускной квалификационной работы: 3. Исходные данные к выпускной квалификационной работе: Годовая финансовая ...

обязательное приведение к настоящей стоимости

Так же должна приводиться к реальной стоимости и сумма денежного потока (по отдельным этапам его формирования).

«выбор дифференцированного проекта (дисконта)

Факторы образования размера дохода от инвестиций (в форме денежного потока)

ü средней реальной дисконтной ставки;

- ü темпа инфляции (инфляционной премии);

- ü премии за низкую ликвидность инвестиций;

- ü премии за инвестиционный риск.

При учете этих факторов сравнение проектов с разными уровнями риска должны использоваться при дисконтировании неодинаковые ставки процента.

Самая большая ставка процента используется обычно по проектам с высоким уровнем риска. Так же при сравнении двух или более проектов с разными совместными периодами инвестирования (ликвидность инвестиций) более большая ставка процента должна употребляться по проекту с долговременным сроком реализации.

- подбираютсяразные варианты форм применяемой ставки процента для дисконтирования исходя из целей оценки. Для определения разнообразных показателей эффективности проектов в качестве дисконтной ставки могут выбираться:

- средняя депозитная или кредитная ставка по рублевым или валютным кредитам;

- персональная норма прибыльности (доходности) инвестиций с учетом темпа инфляции, уровня риска и ликвидности инвестиций;

- норма доходности по государственным ценным бумагам (облигациям Центрального банка России или муниципальным краткосрочным облигациям) [22];

- альтернатива нормы доходности по другим аналогичным проектам;

- норма доходности по текущей (эксплуатационной) доходности предприятия.

К основным методам финансовой оценки эффективности реальных инвестиций проектов относятся[46] :

метод простой (бухгалтерской) нормы прибыли

метод расчета периода окупаемости проекта —

метод расчета чистой текущей стоимости (ЧТС) проекта

индекс доходности

срок (период) окупаемости

внутренняя норма прибыли (ВНП) проекта

модифицированный метод внутренней нормы прибыли

Финансовый анализ и его содержание и главная целевая установка, Финансовое состояние

В традиционном понимании на основе бухгалтерского отчета финансовый анализ представляет собой методы оценки и прогнозирование финансового состояния предприятия.

Существует два вида финансового анализа:

внутренний анализ

внешний анализ

Финансовое состояние предприятия устанавливает:

Платежеспособность-

конкурентоспособность предприятия

потенциал в деловом сотрудничестве

На финансовое состояние могут влиять факторы внутренней и внешней среды.

Внутренние переменные

К внутренним переменным относятся цели, структура, задачи, технологии, люди [17.C.19].

- Цели — организацию можно охарактеризовать как средство достижения целей.

- Структура — отражает выделение на предприятии отдельных подразделений, а так же связь между этими подразделениями.

- Задачи — формирование задач является одним из направлений разделения труда на предприятии. Сюда входит работа с людьми и информацией;

- Технологии — средство реорганизации сырья, имеет в виду стандартизацию и механизацию, оказывает весомое влияние на организационную эффективность;

- Люди — основа любого предприятия.

Не было бы людей — не было бы предприятия. От людей зависит каким будет предприятие, они создают продукт предприятия и формируют его культуру.

Финансовый анализ деятельности ИП Бутусов

Форма и методы бухгалтерского учета в ИП «Бутусов» установлены в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкции по его применению. Учетная политика ...

Элементы внешней среды

Поставщики обеспечивают предприятия основными ресурсами для осуществления предпринимательской деятельности (сырье, материалы и т.д.)

Законы и государственные органы определяют правовой статус предприятия и основываясь на это определяется какие налоги должно платить предприятие, а так же как правильно осуществлять свою деятельность.

Потребители, Конкуренты, Факторы косвенного воздействия

Финансовое состояние предприятия оценивается:

Как нормальное и устойчивое, Как неустойчивое, Как кризисное, Задачи анализа финансового состояния предприятия:

- Динамика состава и структура активов, и их оценка, состояние и движение.

Оценка имущественного состояния предприятия: стоимость, структура и источники формирования имущества.

Динамика состава и структура источников оценка собственного и заемного капитала и состояния их движения.

Анализ абсолютно-относительных показателей финансовой устойчивости и оценка изменения уровня на предприятии.

Анализ платежеспособности и ликвидности баланса.

Основная цель анализа

- вначале исследования взаимосвязи между различными показателями производственной, коммерческой и финансовой деятельности нужно дать оценку выполнения плана по поступлению финансовых ресурсов и их применению с позиции усовершенствования финансового состояния предприятия;

- прогнозировать вероятные финансовые результаты и экономическую рентабельность исходя из подлинных условий хозяйственной деятельности, наличие личных и заемных ресурсов и разработанных моделей финансового состояния при различных вариантах использования ресурсов;

- нужно разработать конкретные мероприятия, которые направлены на более результативное использование финансовых ресурсов, укрепление и повышение финансового состояния предприятия.

Анализ финансового состояния предприятия строится главным образом на относительных показателях, поскольку абсолютные показатели баланса в условиях инфляции сложно привести к сопоставимому виду. Относительные показатели финансового состояния анализируемого предприятия можно сравнить:

- с установленными «нормами» для оценки степени риска и прогнозирования возможности банкротства;

- с аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

- с аналогичными данными за предыдущие годы для изучения тенденции улучшения или ухудшения финансового состояния предприятия.

Существуют различные этапы оценки финансового состояния компании, такие как:

- Комплексная оценка деятельности предприятия в нескольких направлениях.

- Широкий набор показателей и его применение с целью изучения финансового состояния предприятия со всех сторон.

- Экспертные методы и их использование для выявления количественных критериев.

Финансовый анализ

В наше время предприятия становятся более самостоятельными в принятии и осуществление управленческих решений, и их экономическая и юридическая ответственность за результаты хозяйственной деятельности. Растет значение финансовой устойчивости хозяйствующих лиц. Этот все играет роль в повышение финансового анализа в оценке их коммерческой и производственной деятельности и преимущественно в наличии, размещении и применение капитала и доходов. Результаты анализа главным образом необходимы собственникам (акционерам), инвесторам, кредиторам, поставщикам, налоговым службам, менеджерам и руководителям предприятий.

Финансовый анализ, использует специфичные методы и приемы, позволяющие определить параметры, которые дают возможность правильно оценивать финансовое состояние предприятия. Благодаря результатам анализа заинтересованные лица и предприятия могут принимать управленческие решения по основанию оценки текущего финансового положения, деятельности предприятия за предыдущие годы и проекции финансового состояния на перспективу, т.е. ожидаемые параметры финансового положения.

Часто применяемые методы финансового анализа:

предварительное чтение бухгалтерской (финансовой) отчетности

временной (горизонтальный) анализ

структурный (вертикальный) анализ

трендовый анализ

метод финансовых коэффициентов

факторный анализ

прямым, то есть результативный показатель расчленяется на составные части, и обратным, когда отдельные элементы соединяются в общий результативный показатель.

Одноступенчатым- для анализа используются факторы только одного уровня и многоступенчатым, когда производится детализация факторов на составные элементы для изучения их поведения.

ретроспективным, когда изучаются причины изменения результативных показателей за прошлые периоды, и перспективным, когда исследуют поведение факторов и их воздействие на результативные показатели в будущем.

- статическим, для изучения влияния факторов на результативные показатели на определенную дату, и динамическим, когда причинно-следственные связи изучаются в динамике [29];

- сравнительный анализ — используется проведения

- внутрихозяйственных и межхозяйственных сравнений по раздельным финансовым показателям.

Цель: выявить сходства и различия однородных объектов. При помощи сравнения устанавливают изменения в уровне экономических показателей, изучают тенденции и развития, измеряют влияние разнообразных факторов, осуществляют расчеты, с помощью которых возможно принятие решений, выявляют резервы и перспективу развития;

- расчет потока денежных средств — важнейший инструмент финансового анализа, который представлен в форме годового финансового прогноза, показывающий ожидаемое ежемесячное получение денежных средств и совершение ежемесячных платежей в погашение долга. Благодаря этому расчету, можно определить пик потребностей предприятия в дополнительном финансировании для погашения краткосрочной задолженности в течение определенного цикла времени. Это важно для предприятий сезонного характера;

специфический анализ

анализ текущих инвестиций

анализ устойчивого роста

анализ чувствительности

отраслевой фактор

Эти методы имеют большое значение для углубления финансового анализа и оценки потенциала роста предприятия.

Специфический анализ получил наибольшее распространение в зарубежной учетно-аналитической практике финансового анализа.

Использование всех методов финансового анализа позволяет более точно оценить финансовую ситуацию, сложившуюся на предприятии, спрогнозировать ее на перспективу и принять более обоснованное управленческое решение.

Основными составляющими финансового анализа предприятия являются:

- общий анализ;

- анализ финансовой устойчивости;

- анализ ликвидности баланса;

- анализ коэффициентов финансового состояния;

- анализ платежеспособности предприятия;

- анализ оборачиваемости капитала;

- анализ рентабельности продаж.

Цель финансового анализа

Многообразие целей финансового анализа определяет специфику задач решаемые главными пользователями информации.

разработка стратегии и тактики предприятия;

- рациональная организация финансовой деятельности предприятия;

- повышение эффективности управления ресурсами.

Аналитика и управляющего (финансового менеджера) интересует как текущее финансовое положение предприятия (на месяц, квартал, год), так и его прогноз на более отдаленную перспективу.

Главные вопросы целей финансового анализа определяют не только его временные границы, но и зависит также от целей, которые ставят перед собой пользователи финансовой информации.

аналитических задач:

- предварительный обзор бухгалтерской отчетности — знакомит с аудиторским заключением, учетной политикой организации, с содержательной частью годового отчета, оценивают условия, в которых функционировала коммерческая организация в отчетном периоде, тенденции основных показателей деятельности, качественные изменения в имущественном и финансовом положении коммерческой организации.недооценивать значение этого этапа, поскольку баланс, заполненный с ошибками, является источником неправильных аналитических решений [37];

- характеристика имущества предприятия: внеоборотных и оборотных активов — позволяет определить ту оценку имущества, которая находится в распоряжении предприятия, и определить состав имущества оборотные (мобильные) и внеоборотные (иммобилизованные) средства.

Имущество — это основные фонды, оборотные средства и другие ценности, стоимость которых отражена в балансе[38];

- оценка финансовой устойчивости;

- характеристика источников средств: собственных и заемных;

- анализ прибыли и рентабельности;

- разработка мероприятий по улучшению финансово-хозяйственной деятельности предприятия.

Эти задачи формулируют конкретные цели анализа с учетом организационных, технических и методических возможностей его реализации. Важнейшими факторами в конечном счете являются объем и качество аналитической информации.

Принятие решений в сфере производства, сбыта, финансов, инвестиций и инноваций, руководящему персоналу предприятия необходима регулярная деловая осведомленность по вопросам, которые показывают результат отбора, анализа и обобщение исходной информации.

.3 Информационная база для анализа результатов финансово-хозяйственной деятельности

В соответствии со статьей № 13 III главы Федерального закона «О БУХГАЛТЕРСКОМ УЧЕТЕ» от 21 ноября 1996г. №129-ФЗ[2], редакция федерального закона от 28.09.2010 N 243-ФЗ:все организации должны составлять на основе данных синтетического и аналитического учёта бухгалтерскую отчётность.

«Бухгалтерская отчётность организаций (исключение бюджетные организации) должна состоит из:

- бухгалтерского баланса (форма 1);

- отчёта о прибылях и убытках (форма 2);

- приложений к ним, предусмотренных нормативными актами;

- аудиторского заключения, подтверждающего достоверность

бухгалтерской отчётности, если она в соответствии и Федеральным законом подлежит обязательному аудиту[3];

- пояснительной записки».

В этом же Законе отмечено, что пояснительная записка к годовой

бухгалтерской отчётности должна содержать важнейшую информацию об

организации, её финансовом положении, сопоставимости данных за

отчётный период и предшествующий ему году.

В Приказах Минфина России от 6.10.2008г. №106н[4], в редакции от08.11.2010г. №144н и от 06.07.99 №43н, в редакции Приказа Минфина РФ от 08.11.2010№142н[5] рассказывается о применении национальных стандартов «О бухгалтерском учете»:

- ПБУ 1/2008 «Учетная политика организации»;

- ПБУ 4/99 «Бухгалтерская отчетность организации».

Бухгалтерский баланс (форма 1) —

Активы — это часть бухгалтерского баланса, которая отражает состав и стоимость имущества организации на определённую дату (совокупность имущества предприятия)[30].

Пассивы -совокупность всех обязательств (источников формирования средств) предприятия [13.C.8].

Капитал — совокупность товаров, имущества, активов, используемых для получения прибыли, богатства.

Виды бухгалтерских балансов зависит от стадии развития субъекта и целевого назначения. Существует несколько видов бухгалтерского баланса:

вступительный или начальный

- текущий — это баланс, который составляется периодически в течение всего времени деятельности организации. Текущий баланс бывает трех видов:

начальный (входящий)

заключительный (исходящий)

промежуточный баланс

ликвидационный

разделительный

объединительный

«Отчет о прибылях и убытках (форма №2

Типовая форма отчета о прибылях и убытках утверждена Приказом Минфина РФ от 13.01.2000г. №4н, в редакции Приказа Минфина РФ от 04.12.2002 N 122н.

При составлении Отчета о прибылях и убытках (форма №2) организации следует руководствоваться основными принципами, закрепленными в ПБУ 9/99, в ред. Приказов Минфина РФ от 27.11.2006 N 156н[6] и ПБУ 10/99,в редакции Приказа Минфина РФ от 27.11.2006 N156н[7];введенными в действие с 1 января 2000г., которые нормативно регламентируют вопросы формирования для целей бухгалтерского учета двух понятий: «доходы организации» и «расходы организации».

К таким принципам в первую очередь следует отнести:

- соблюдение критериев признания доходов и расходов, закрепленных в п. 12 ПБУ 9/99и п. 16 ПБУ 10/99;

- соблюдение классификации доходов и расходов (полученные по основным видам деятельности, операционные, внереализационные и чрезвычайные);

- принцип равномерного и обоснованного распределения доходов и расходов между отчетными периодами;

- принцип взаимосвязи доходов и обуславливающих их получение доходов;

- принцип признания расхода (списания актива) при наличии данных о том, что от использования этого актива экономическая выгода (доход) получена не будет.

В форме № 2 отражается величина балансовой прибыли или убытка и отдельные слагаемые этого показателя:

- прибыль/убытки от реализации продукции;

- операционные доходы и расходы (положительные и отрицательные курсовые разницы);

- доходы и расходы от прочей внереализационной деятельности (штрафы, безнадежные долги);

- затраты предприятия на производство реализованной продукции по полной или производственной стоимости,

- коммерческие расходы, управленческие расходы,

- выручка нетто от реализации продукции,

- сумма налога на прибыль, отложенные налоговые обязательства (ОНО), активы (ОНА) и постоянные налоговые обязательства (активы) (ПНО(А)),

- чистая прибыль.

Общий вывод по главе:

- Финансовая работа прежде всего направлена на создание финансовых ресурсов и развития, в целях обеспечения роста рентабельности, инвестиционной привлекательности, то есть улучшение финансового состояния.

- Анализ финансовых результатов деятельности предприятия осуществляется в целях:

- систематического контроля за выполнением планов реализации продукции и получение прибыли;

- выполнение факторов, которые оказывают влияние на объем реализации и финансовые результаты;

- выявление резервов увеличения объема реализации продукции и суммы прибыли.

- Самые важные моменты, которые влияют на улучшение финансовых результатов деятельности предприятия:

- снижение материальных затрат;

- снижение материалоемкости и трудоемкости;

- внедрение новых технологий и оборудования;

- повышение качества продукции;

- оптимизация ассортимента;

- увеличение оборачиваемости оборотных средств.

финансовый информационный имущественный торговый

2. Анализ финансового деятельности торгового предприятия ООО «АДВ групп»

.1 Характеристика торгового и основные направления деятельности предприятия ООО «АДВ групп»

Общество с ограниченной ответственностью «АДВ групп» создано в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом 08.02.1998 г. № 14 — ФЗ «Об обществах с ограниченной ответственностью».

ООО «АДВ групп» является юридическим лицом и строит свою деятельность на основании действующего устава фирмы и законодательства РФ. Общество в праве осуществлять любые виды деятельности не запрещенные законом.

Выполнение работ и предоставление услуг ООО «АДВ групп» осуществляются по ценам и тарифам самого общества.

ООО «АДВ групп» в праве в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами. Общество имеет круглую печать, которая содержит его полное наименование на русском языке и указание его местонахождения.

ООО «АДВ групп» является собственником своего имущества и денежных средств и отвечает по своим обязательствам собственным имуществом.

Общество зарегистрировано на неопределенный срок.

Основной целью ООО «АДВ групп» является получение максимальной прибыли в пользу общества.

Другими целями деятельности общества являются удовлетворение потребностей предприятий и граждан.

Рекламно-издательский холдинг «Абсолют» — это самый крупный поставщик расходных производственных материалов для наружной рекламы, занимающий лидирующие позиции в области производства наружной рекламы и продажи оборудования и материалов для её изготовления.

Директор РИХ «Абсолют» Расторгин Михаил Юрьевич открыл в г.Самара магазин-салон «АДВ групп» рекламных технологий и материалов. В салоне представлены самые новые технологии, самый широкий ассортимент самого современного оборудование и высококачественные материалы в области рекламы. В магазине-салоне «АДВ групп» любой может увидеть и детально и подробно изучить, и приобрести все, что требуется нашим постоянным партнерам, которыми являются многочисленные производители наружной рекламы и строительные компании.

На территории магазина периодически проводятся семинары общероссийского уровня, которые позволяют ознакомиться с новыми технологиями в наружной рекламе. Сотрудники магазина отслеживают все новшества рынка, ежедневно проводят анализ цен. Таким образом ведётся работа на спрос потребителя.

Финансовый анализ на предприятии ООО «АДВ групп» будет проводиться в отделе продаж.

Таблица 2.1. — Важные показатели торгового предприятия

ООО «АДВ групп»

|

Наименование показателя |

2009г. |

2010г. |

Изменения +/- |

Темп роста, % |

|

Выручка |

30584 |

14211 |

-16374 |

46,47 |

|

Себестоимость |

27845 |

11552 |

-16293 |

41,49 |

|

Чистая прибыль |

880 |

820 |

-60 |

93,18 |

|

Штат рабочих |

13 |

13 |

0 |

0 |

Таблица 2.2. — Анализ сильных и слабых сторон торгового предприятия

ООО «АДВ групп»

|

Сильные стороны деятельности предприятия |

Сильные стороны деятельности предприятия |

|

1. Компетентность |

1. Низкие маркетинговые навыки у персонала |

|

2. Наличие хороших конкурентоспособных навыков |

|

|

3. Хорошая репутация у потребителей |

|

|

4. Наличие преимуществ в стоимости на продукцию |

|

|

5. Хорошее понимание потребителей |

2.2 Анализ имущественного положения торгового предприятия ООО «АДВ групп»

Общая оценка финансового состояния предприятия начинается с проведения сравнительного аналитического баланса, при котором выявляются такие важнейшие характеристики как:

ü общая стоимость имущества организации;

ü стоимость иммобилизованных и мобильных средств;

ü величина собственных и заемных средств организации и др.

Оценка данных сравнительного аналитического баланса — это, по сути, предварительный анализ финансового состояния, позволяющий судить о платежеспособности, кредитоспособности и финансовой устойчивости организации, характере использования финансовых ресурсов.

По сути это предварительный анализ финансового состояния предприятия. На этом этапе оценивается удельный вес и структурная динамика отдельных статей актива и пассива.

«Сравнительный баланс фактически включает показатели горизонтального и вертикального анализа»[8.C.58].

Горизонтальный анализ определяет абсолютные и относительные изменения величин различных статей баланса за определенный период времени.

Показатели сравнительного баланса:

ü показатели структуры баланса;

ü показатели динамики баланса;

ü показатели структурной динамики баланса (см. таблицу 2.1)

Таблица 2.3- Сравнительный аналитический баланс ООО «АДВ групп»

|

Наименование показателя |

Код строк |

2009 год |

2010 год |

Отклонение +/- |

Темп роста, % |

% к изменению итога баланса |

|||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

||||

|

1 |

2 |

3 |

4 |

7 |

8 |

9 |

10 |

11 |

12 |

|

1.Внеоборотные активы |

|||||||||

|

1.1.Нематериальные активы |

110 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

1.2.Основные средства |

120 |

312 |

2,08 |

220 |

0,63 |

-92 |

-1,45 |

71 |

-0,46 |

|

1.3.Незавершенное строительство |

130 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

1.4.Долгосрочные финансовые вложения |

135+140 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

1.5.Прочие |

145+150 |

7 |

0,5 |

0 |

0 |

-7 |

-0,5 |

0 |

0,04 |

|

ИТОГО по разделу 1 |

190 |

319 |

2,13 |

220 |

0,63 |

-99 |

-1,5 |

69 |

-0,5 |

|

2.Оборотные активы |

|||||||||

|

2.1.Запасы |

210+220 |

12658 |

84,38 |

13353 |

38,33 |

695 |

-46,59 |

106 |

3,51 |

|

2.2.Долгосрочная дебиторская задолженность |

230 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

2.3.Краткосрочная дебиторская задолженность |

240 |

2017 |

13,45 |

21197 |

60,84 |

19180 |

47,39 |

105,1 |

96,69 |

|

2.4.Краткосрочные финансовые вложения |

250 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

2.5.Денежные средства |

260 |

6 |

0,04 |

67 |

0,19 |

61 |

0,15 |

||

|

2.6.Прочие |

270 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

|

ИТОГО по разделу 2 |

290 |

14682 |

97,87 |

34618 |

99,37 |

19936 |

1,5 |

111,6 |

100,5 |

|

ИМУЩЕСТВО, всего |

300 |

15001 |

100 |

34838 |

100 |

19837 |

0 |

232 |

100 |

|

3.Собственный капитал |

|||||||||

|

3.1.Уставный капитал |

410+415 |

10 |

0,7 |

10 |

0,29 |

0 |

0,41 |

100 |

0 |

|

3.2.Добавочный капитал |

420 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

3.3.Резервный капитал |

430 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Наименование показателя |

Код строк |

2009 год |

2010 год |

Отклонение +/- |

Темп роста, % |

% к изменению итога баланса |

|||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

||||

|

3.4.Прибыль (убыток) |

470 |

7654 |

51,02 |

9541 |

27,39 |

1887 |

23,63 |

125 |

9,51 |

|

ИТОГО по разделу 3 |

490 |

7664 |

51,09 |

9551 |

27,42 |

1887 |

23,63 |

125 |

9,51 |

|

4.Долгосрочные пассивы |

|||||||||

|

4.1.Займы и кредиты |

510 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

4.2.Прочие |

515+520 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

ИТОГО по разделу 4 |

590 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

5.Краткосрочные пассивы |

|||||||||

|

5.1.Займы и кредиты |

610 |

248 |

1,65 |

0 |

0 |

-248 |

-1,65 |

0 |

-0,01 |

|

5.2.Кредиторская задолженность |

620 |

7089 |

47,26 |

25288 |

72,59 |

18119 |

91,74 |

357 |

91,34 |

|

5.3.Задолженность по выплате дивидендов |

630 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

5.4. Доходы будущих периодов |

640 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

5.5. Резервы предстоящих расходов |

650 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

5.6. Прочие |

660 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

ИТОГО по разделу 5 |

690 |

7337 |

48,91 |

25288 |

72,59 |

17951 |

23,68 |

345 |

90,49 |

|

Заемный капитал, всего |

590+690 |

7337 |

48,91 |

25288 |

72,59 |

17951 |

23,68 |

345 |

90,49 |

|

Баланс |

700 |

15001 |

100 |

34838 |

100 |

19837 |

0 |

232 |

100 |

|

Собственные оборотные средства |

490-190 |

7345 |

48,96 |

9331 |

26,78 |

1986 |

22,18 |

127 |

10,01 |

Из таблицы 2.3. следует, что:

ü Уровень темпа роста оборотных активов выше, чем темп роста внеоборотных активов;

ü Общая стоимость имущества повысилась

ü Уровень заемного капитала превышает собственный капитал организации;

ü Уровень темпа роста заемного капитала выше, чем темп роста собственного капитала;

ü Доля собственных средств в оборотных активах >10%.

Анализ структуры активов баланса на 2010г. и его изменение значимых составляющих. (см. рисунок 2.2.)

Факторы первого порядка Факторы второго порядка

При анализе периода 2009 — 2010гг. произошло снижение уровня внеоборотных активов и уменьшение основных средств на -99 тыс. руб.

Оборотные активы предприятия формируются в основном за счет запасов и долгосрочной дебиторской задолженности. Небольшую величину в составе оборотных средств составляют НДС по приобретенным ценностям и денежные средства.

Стоимость запасов увеличилась на 695 тыс. руб. и составила 13353 тыс. руб.

Краткосрочная дебиторская задолженность увеличилась на 19180тыс. руб. и составила 21197 тыс. руб. Темп роста 10,5.

Сумма свободных денежных средств за данный период времени незначительно увеличились на 61 тыс. руб. и составила 67 тыс. руб.

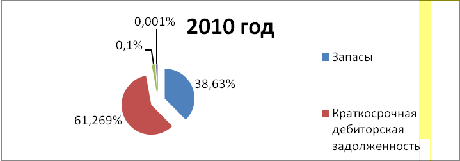

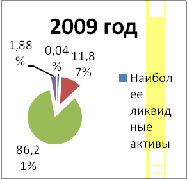

Рисунок 2.4. Структура оборотных активов на 2009 год

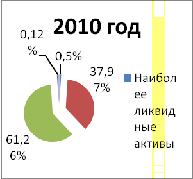

Рисунок 2.5. Структура оборотных активов на 2010 год

Из рисунков 2.4. и 2.5. следует, что с начала исследуемого периода краткосрочная дебиторская задолженность увеличилась и на 2010 составила 21197 тыс. руб., а запасы уменьшились на 695 тыс. руб.

Долгосрочная дебиторская задолженность и краткосрочные финансовые вложения отсутствуют.

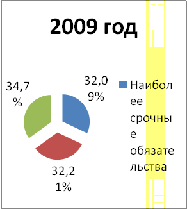

Анализируя рисунок 2.6. пассив баланса на 2010г. состоит из капитала и резервов и краткосрочных обязательств.

Факторы первого порядка Факторы второго порядка

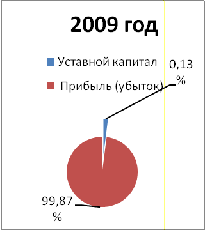

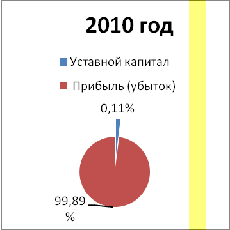

Рисунок 2.8. Структура собственных средств

Структура собственных средств состоит только из уставного капитала и нераспределенной прибыли (убытка), добавочный и резервный капиталы отсутствуют у данного предприятия.

Уставной капитал предприятия минимален, и за исследуемый период не изменился, выросла прибыль предприятия с 2009 по 2010 на 1887 тыс. руб.

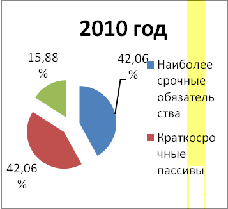

Рисунок 2.9. Структура заемных средств

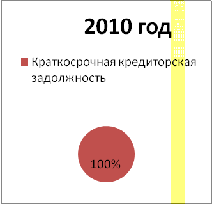

За исследуемый период предприятие ООО «АДВ групп» не пользовалось долгосрочные заемные средства. Кредиторская задолженность на 2010г. увеличилась по сравнению с началом исследуемого периода до 25288 тыс. руб.

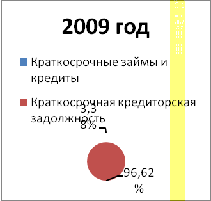

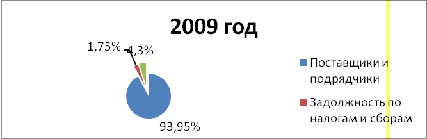

Рисунок 2.10. Структура кредиторской задолжности на 2009г.

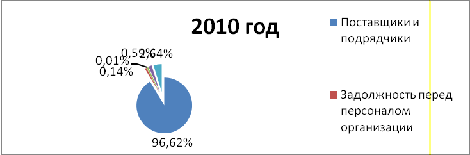

Рисунок 2.11. Структура кредиторской задолжности на 2010г.

Анализируя структуру кредиторской задолженности можно сделать вывод: на текущий анализируемый период максимальный удельный вес занимают поставщики и подрядчики, на 01.01.2011 составила 96,62%. Оставшаяся часть кредиторской задолженности распределяется следующим образом:

- 0,14 % занимает задолженность перед персоналом;

- 0,01 % занимает задолженность перед внебюджетными фондам;

- 0,59% занимает задолженность по налогам и сборам;

- 2,64 % занимает задолженность перед прочими кредиторами.

Увеличение активов на 19837тыс. руб. сопровождается одновременным увеличением обязательств предприятия на 17951 тыс. руб. Поскольку платежеспособность полностью зависит от покрытия обязательств предприятия его активами, можно сказать, что вследствие того, что обязательства организации повысились, чем стоимость активов, отношение текущих пассивов к текущим активам изменилось и повлекло улучшение платежеспособности.

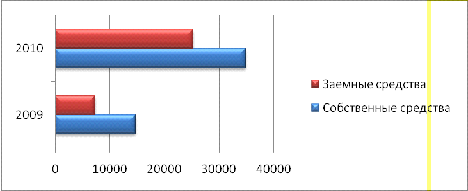

Рисунок 2.12. Динамика собственных и заемных средств

2.3 Анализ платежеспособности и оценка ликвидности баланса, Платежеспособность

Когда говориться о платежеспособности организации, ее активы должны рассматриваться нами как обеспечение ее долгов, то есть как то имущество, которое мы можем обратить в деньги, чтобы расплатиться по имеющимся обязательствам.

При этом при оценке платежеспособности организации всегда следует принимать во внимание возможность существования двух точек зрения на ее финансовое положение. (см. таблицу 2.4.)

Из таблицы 2.4. следует, что:

Коэффициент абсолютной ликвидности

Показатель считается нормой, если Кал > 0.2. Чем выше показатель, тем лучше платежеспособность предприятия. С другой стороны, высокий показатель может свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах. На 2010г. способность предприятия погасить краткосрочные долги незначительно выросли.

Коэффициент быстрой ликвидности

Показатель считается нормой, если Кбл> 0,7-1,0.

На анализируемый период уровень коэффициента ликвидности вырос по сравнению с началом исследования и стал нормой.[19.C.135]

|

Наименование показателя |

Код строки |

2009 |

2010 |

Изменение |

|

I. Исходные данные для анализа |

||||

|

1. Денежные средства и краткосрочные финансовые вложения |

250+260 |

6 |

67 |

61 |

|

2. Денежные средства, краткосрочные финансовые вложения и краткосрочная дебиторская задолженность |

270+260+250+240 |

2024 |

21265 |

19241 |

|

3. Общая величина оборотных активов |

290+140-216 |

14682 |

34608 |

19926 |

|

4. Общая величина активов |

300-216 |

14966 |

34828 |

19862 |

|

5. Краткосрочные обстоятельства |

690-640-650 |

7337 |

25288 |

17951 |

|

6. Общая величина обстоятельств |

590+690-640-650 |

7337 |

25288 |

17951 |

|

II. Оценка текущей платежеспособности |

Оптимальное значение |

|||

|

1. Коэффициент абсолютной ликвидности Л2 (норма денежных резервов) |

0,20-0,25 |

0,001 |

0 |

-0,001 |

|

2. Коэффициент быстрой ликвидности Л3 («критической оценки») |

0,7-1,0 |

0,28 |

0,84 |

0,56 |

|

3. Коэффициент текущей ликвидности (покрытия долгов) |

>2 |

2 |

1,35 |

-0,65 |

|

III. Дополнительные показатели платежеспособности |

||||

|

1. Коэффициент общей ликвидности Л1 |

2,0-2,5 |

2 |

1,35 |

-0,65 |

|

2. Коэффициент маневренности функционирующего капитала Л5 |

— |

0,96 |

0,98 |

0,02 |

|

3. Доля оборотных средств в активах Л6 |

=>0,5 |

1,02 |

1,01 |

-0,01 |

|

4. Коэффициент обеспеченности собственными оборотными средствами Л7 |

=>0,1 |

0,5 |

0,27 |

-0,23 |

Таблица 2.4. — Оценка платежеспособности предприятия ООО «АДВ групп»

Ликвидность баланса

— текущая ликвидность:

ТЛ=(А1+А2)-(П1+П2) (2.1)

перспективная ликвидность:

ПЛ=А3-П3 (2.2)

Фактическое соотношение на 2009 года.

(6)А1<П1(7089) Текущая ликвидность = -12403

(2017)А2<П2(7337) Перспективная ликвидность =14628

(14628)А3>П3(0)

(319)А4<П4(7664)

Ликвидность баланса — недостаточная. И в ближайший рассматриваемый период времени ситуация не изменится. Перспективная ликвидность показывает некоторый платежный излишек.

Фактическое соотношение на 2010 года.

(67)А1<П1(25288) Текущая ликвидность = -29312

(21197)А2<П2(25288) Перспективная ликвидность =34618

(34618)А3>П3(0)

(220)А4<П4(9551)

На конец анализируемого периода ситуация не изменилась. Ликвидность баланса — недостаточная. Отсутствует возможность улучшение текущей ликвидности в ближайшее будущее, но возможна в перспективе будущего.

Таблица 2.5. — Сопоставление актива и пассива

|

АКТИВ |

Условия абсолютной ликвидности |

ПАССИВ |

|

А1-денежные средства организации и краткосрочные финансовые вложения |

А1≥ П1 |

П1- кредиторская задолженность, а также ссуды не погашенные в срок |

|

А2-дебиторская задолженность и прочие активы |

А2 ≥ П2 |

П2- краткосрочные кредиты и заемные средства |

|

А3- «Запасы и затраты» (за исключением «Расходов будущих периодов») и «Долгосрочные финансовые вложения» |

А3 ≥ П3 |

П3- долгосрочные кредиты и заемные средства |

|

А4- статьи раздела Iактива баланса «Внеоборотные активы» |

А4 ≥ П4 |

П4- статьи раздела III пассива баланса «Капитал и резервы» |

Таблица 2.6. — Сравнительный анализ групп активов и пассивов для оценки ликвидности

|

Актив |

2009 год |

2010 год |

Пассив |

2009 год |

2010 год |

Излишек (+)или недостаток(-) активов на погашение обязательств |

|

|

2009 год |

2010 год |

||||||

|

1 |

2 |

4 |

5 |

6 |

8 |

9 |

11 |

|

1.Наиболее ликвидные активы |

6 |

67 |

1.Наиболее срочные обязательства |

7089 |

25288 |

-7083 |

-25221 |

|

2.Быстрореализуемые активы |

2017 |

21197 |

2.Краткосрочные пассивы |

7337 |

25288 |

-5320 |

-4091 |

|

3.Медленнореализуемые активы |

14628 |

34618 |

3.Долгосрочные пассивы |

0 |

0 |

14628 |

34618 |

|

4. Труднореализуемые активы |

319 |

220 |

4.Постоянные пассивы |

7664 |

9551 |

-7345 |

-9331 |

|

Баланс |

16964 |

56102 |

Баланс |

22090 |

60127 |

-5126 |

-4025 |

Рисунок 2.13.

Рисунок 2.14.Структура пассива

2.4 Анализ финансовой устойчивости и анализ финансовых результатов предприятия

Финансовая устойчивость

Финансовое положение рассчитывается при помощи анализа ликвидности, платежеспособности и оценки финансовой устойчивости. Анализ финансовой устойчивости предприятия осуществляют коэффициентным методом, и с помощью анализа чистая активность. (см. таблицу 2.7.).

Таблица 2.7. Расчет коэффициента финансовой устойчивости

|

Наименование показателя |

2009 год |

2010 год |

Изменение +/- |

|

1. Коэффициент соотношения заемных и собственных средств |

0,96 |

2,65 |

1,69 |

|

2. Коэффициент автономии |

0,51 |

0,27 |

— 0,24 |

|

3. Коэффициент маневренности собственного капитала |

0,96 |

0,98 |

0,02 |

|

4. Коэффициент соотношения мобильных и иммобилизованных активов |

0,02 |

0,01 |

-0,01 |

|

5. Коэффициент обеспеченности оборотного капитала собственными источниками финансирования |

0,5 |

0,27 |

-0,23 |

Коэффициент соотношения заемных и собственных средст

Кзс = (стр. 590 + стр. 690 — стр. 640 — стр. 650)/(стр. 490 + стр. 640 +

Увеличение показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов. Показатель считается нормой Кзс<0,7[12.C.33].

Торговое предприятие ООО «АДВ групп» с коэффициентом >0,7 зависит от инвесторов и кредиторов.

Изменение этого коэффициента увеличились на 1,69 с начала анализируемого периода.

Коэффициент автономии

Ка = (стр. 490 + стр. 640 + стр.650)/стр. 700 (ф.№1)

Показатель считается нормой если Ка>0,5 [12.C.33].

Финансовая устойчивость данного предприятия нестабильна и зависит от кредиторов.

С 2009г. по 2010г. коэффициент незначительно снизился.

Коэффициент маневренности собственного капитала

Км = (стр. 490 — стр. 190)/стр. 490 (ф.№1)

Быстрый рост коэффициента не может подтверждать о нормальной деятельности предприятия, так как повышение этого показателя возможно либо при увеличении собственного оборотного капитала, либо при снижении собственных источников финансирования.

Показатель считается нормой если Км от 0,2 до 0,5[35].

Показатель данной фирмы на конец отчетного периода 2010 года ниже нормы, но незначительно.

Коэффициент соотношения мобильных и иммобилизованных активов

Км/и = (стр. 190 + стр. 230)/(стр. 290 — стр. 244 — стр. 252) (ф.№1)

Для данного показателя нормативных значений не установлено.

Изменения данного показателя совсем незначительно изменились с началом анализируемого периода.

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования

Ко = (стр. 490 — стр. 190)/(стр. 290 — стр. 230) (ф.№1)

Показатель считается нормой если Км ≥ 0,1

Предприятие «АДВ групп» обеспечено собственными источниками финансирования оборотного капитала.

Коэффициент за данный анализируемый период несущественно снизился.

Недостаточная финансовая устойчивость предприятия может привести к неплатежеспособности и отсутствию у предприятия средств, для развития.

Анализ финансовых результатов

Главная цель анализа финансовых результатов — это разработка и принятие обоснованных управленческих решений, которые направляются на повышение эффективности деятельности предприятия.

Для достижения данной цели нужно решить задачи:

- дать оценку динамики и структуры показателей прибыли за исследуемый период;

- сделать факторный анализ прибыли;

- сделать анализ прочих доходов и расходов;

- дать оценку динамики показателей рентабельности продаж и капитала;

- сделать факторный анализ рентабельности продаж и капитала;

- сделать анализ затрат, произведенных предприятием, и оценка затрат на один рубль продукции;

- выявить резервы роста прибыли и рентабельности предприятия [39].

(см. таблицу 2.8.)

Таблица — 2.8.- Анализ динамики финансовых результатов ООО «АДВ групп»

|

Показатель финансового результата |

2009 год |

2010 год |

Изменение |

|||||||||

|

Тыс. руб. |

В % к итогу |

Тыс. руб. |

В % к итогу |

Тыс. руб. |

В % к итогу |

|||||||

|

Прибыль от продажи продукции |

379 |

34,46 |

618 |

60,23 |

239 |

25,77 |

21 |

1,9 |

6 |

0,59 |

-15 |

-1,31 |

|

Прочие доходы |

817 |

74,24 |

484 |

47,17 |

-333 |

-27,11 |

||||||

|

Прочие расходы |

75 |

16,8 |

70 |

6,82 |

-5 |

-9,98 |

||||||

|

Прибыль до налогообложения |

1100 |

100 |

1026 |

100 |

-74 |

93,27 |

||||||

По данным таблицы 2.8. видно, что сумма прибыли до налогообложения уменьшилась на 74 тыс. руб. или на 93,27%.

Увеличение общей суммы прибыли обусловлен уменьшением процентов к уплате на 15 тыс. руб. или на 1,31%. Сократились прочие расходы на 5 тыс. руб. или на 9,98 %.

Анализ структуры прибыли позволяет установить, что основную часть составляет прибыль от продажи продукции 60,23%, что на 25,77% выше аналогичного периода. Наблюдается спад доли прочих доходов в общей величине финансового результата, что является отрицательным фактом, а так же снизилась доля прочих расходов.

На основе данных таблицы 2.8. дадим оценку влияния факторов на относительное изменение суммы прибыли до налогообложения (частное абсолютного изменения каждого показателя и величины прибыли предыдущего периода).

Положительное изменение показателя способствует увеличению прибыли.

Влияние увеличения суммы прибыли от продаж на величину прибыли до налогообложения: 239 / 1100 * 100% = 21,73%.

Влияние уменьшения процентов к уплате на величину прибыли до налогообложения определим по формуле: -15 / 1100 * 100% = -0,36%.

Влияние уменьшения прочих доходов на величину прибыли до налогообложения определим по формуле: -333 / 1100 * 100% = -30,27%.

Влияние сокращения прочих расходов на величину прибыли до налогообложения определим по формуле: -5/ 1100 * 100% = -0,45%.

По результатам факторного анализа можно сделать вывод о том, что наибольшее влияние на прирост прибыли — это увеличение прибыли от продаж (21,73%), и уменьшение процентов к уплате на величину прибыли (-0,36%), а так же сокращения прочих расходов (-0,45%).

Отрицательное влияние оказало уменьшения прочих доходов(-30,27).

Из анализа следует, что резервами роста прибыли ООО «АДВ групп» являются, увеличение прибыли от продаж, сокращения прочих расходов и уменьшение процентов к уплате.

.5 Анализ деловой активности и рентабельности торгового предприятия ООО «АДВ групп

В финансовом аспекте деловая активность проявляется в скорости оборота собственных средств. С помощью коэффициентов деловой активности можно проанализировать эффективность использования собственных средств предприятия. «Коэффициенты могут выражаться в днях, а также в количестве оборотов того либо иного ресурса предприятия за анализируемый период» [32].

(см. таблицу 2.9. и 2.10.)

Анализируя таблицы 2.9. и 2.10. можно сделать вывод:

Общая оборачиваемость капитала

Число оборотов капитала 2009 года увеличилось по сравнению с 2008 на 1,38 оборота.

Число оборотов капитала 2010 года незначительно уменьшилось по сравнению с 2009 на 0,48 оборотов за период.

Оборачиваемость дебиторской задолженности

На 2009 год число оборотов дебиторской задолженности увеличилось на 0,82 дня, а на 2010 уменьшилось на 0,79 дней.

Таблица 2.9. — Коэффициенты деловой активности ООО «АДВ групп»

г.

|

Наименование коэффициента |

2008 год |

2009 год |

Изменение +/- |

|

1. Общая оборачиваемость капитала |

0,89 |

2,27 |

1,38 |

|

2.Оборачиваемость дебиторской задолженности |

1,9 |

2,72 |

0,82 |

|

3. Оборачиваемость кредиторской задолженности |

0,07 |

0,03 |

-0,04 |

|

4. Оборачиваемость собственного капитала |

2,61 |

3,73 |

1,12 |

|

5. Оборачиваемость материальных активов |

1,75 |

2,5 |

0,75 |

Таблица 2.10. — Коэффициенты деловой активности ООО «АДВ групп» 2010г.

|

Наименование коэффициента |

2009 год |

2010 год |

Изменение +/- |

|

1. Общая оборачиваемость капитала |

0,9 |

0,42 |

-0,48 |

|

2.Оборачиваемость дебиторской задолженности |

1,47 |

0,68 |

-0,79 |

|

3. Оборачиваемость кредиторской задолженности |

0,02 |

0,03 |

0,01 |

|

3. Оборачиваемость собственного капитала |

3,35 |

1,56 |

-1,79 |

|

4. Оборачиваемость материальных активов |

2,42 |

1,12 |

-1,13 |

Общая оборачиваемость капитала

Число оборотов капитала 2009 года увеличилось по сравнению с 2008 на 1,38оборота.

Число оборотов капитала 2010 года незначительно уменьшилось по сравнению с 2009 на 0,48 оборотов за период.

Оборачиваемость дебиторской задолженности

На 2009 год число оборотов дебиторской задолженности увеличилось на 0,82 дня, а на 2010 уменьшилось на 0,79 дней.

Оборачиваемость кредиторской задолженности

На 2009 год оборачиваемость незначительно уменьшилась по сравнению с 2008 годом, а в 2010 году произошло незначительное увеличение.

. Оборачиваемость собственного капитала — отражает скорость оборота собственного капитала предприятия. Измеряется числом оборотов за период времени. В 2009г. оборачиваемость собственного капитала резко возросла и стала 3,73 оборота, но в 2010 упала.

Оборачиваемость материальных активов-

Вывод: оборачиваемость ухудшилась из — за того, что в за анализируемый период происходило снижение объемов реализации продукции, материальные запасы и дебиторская задолженность снижались еще более медленными темпами.

Анализ рентабельности

Рентабельность

Таблица 2.11.- Анализ рентабельности ООО «АДВ групп»

|

Показатель |

2009, % |

2010, % |

Изменение +/- |

|

1.Рентабельность продукции |

3,16 |

7,1 |

3,94 |

|

2.Рентабельность основных средств |

330,88 |

337,73 |

6,85 |

|

3.Рентабельность продаж |

1,24 |

4,35 |

3,11 |

|

4.Рентабельность активов |

11,48 |

7,84 |

-3,64 |

|

5.Рентабельность собственного капитала |

11,49 |

8,59 |

-2,9 |

«Финансовая рентабельность характеризует эффективность инвестиций собственников предприятия, которые предоставляют предприятию ресурсы или оставляют в его распоряжении всю или часть принадлежащей им прибыли. В самом общем виде финансовая рентабельность определяется по формуле:

= Р/ СК

где k — финансовая рентабельность;

Р — чистая прибыль;

СК — средняя стоимость собственного капитала»[33].

Финансовая рентабельность 2009г.=880/8196,5=0,1074

Финансовая рентабельность 2010г.=820/9140=0,0897

На финансовую рентабельность оказывают влияние два фактора:

ü изменения рентабельности продаж;

ü оборачиваемости собственных вложений.

Общий вывод по главе:

. Темп роста оборотных активов выше темпа роста внеоборотных активов — это объясняется увеличением запасов предприятия на19936 тыс. руб. или 47,39%.

. Величина собственного капитала меньше величины заемного капитала — это объясняется ростом кредиторской задолженности на 18119 тыс. руб. или 91,74%.

. Рентабельность собственного капиталаснизилась на 2,9%

. Оборачиваемость материальных активов уменьшилась на 1,13 оборота.

. В составе актива — наибольший удельный вес приходится на краткосрочную дебиторскую задолженность, и она выросла на 19180 тыс. руб. или на 47,39%.

. В составе пассива -наибольший удельный вес приходится на кредиторскую задолженность.

. Ликвидность баланса — недостаточная. Отсутствует возможность улучшение текущей ликвидности в ближайшее будущее, но возможна в перспективе будущего.

3. Мероприятия по повышению финансовой деятельности торгового предприятия ООО «АДВ групп»

.1 Стратегии по повышению финансовой деятельности предприятия

ероприятие по управлению кредиторской и дебиторской задолженностью компании.

Исследуя проведенный выше финансовый анализ предприятия можно сделать вывод, что ООО «АДВ групп» находится в финансовой зависимости.

Чтобы постепенно снизить финансовую зависимость предприятия и укреплению финансовой деятельности предприятия, можно предложить мероприятие по управлению кредиторской и дебиторской задолженностью компании.

Анализируя финансовый анализ, можно сделать вывод, что у предприятия определенные проблемы с дебиторами, которые увеличивались в конце исследуемого периода.

Существуют различные общие рекомендации, которые позволяют управлять и распоряжаться дебиторской задолженностью.

- Нужно регулярно контролировать состояние расчетов с покупателями, особенно по отсроченным платежам.

- Ставить определенные условия кредитования дебиторов, например:

ü покупатель получает скидку 2% в случае оплаты оказанной услуги в течение 10 дней с момента её оказания;

ü покупатель вносить полную стоимость, если оплата совершается в период с 11-го по 30-й день кредитного периода;

ü в случае неуплаты в течение месяца покупатель будет вынужден дополнительно оплатить штраф, величина которого зависит от момента оплаты.

- Нужно ориентироваться на наибольшее число покупателей, чтобы понизить риск неуплаты одним или несколькими покупателями.

- Факторинг — это перепродажа дебиторской задолженности банку или факторинговой компании. Данный метод воздействия на дебиторскую задолженность может являться для ООО «АДВ групп» самым простым и эффективным.

Факторинг — это комплекс финансовых услуг, который оказывается банком клиенту в обмен на уступку дебиторской задолженности.

Услуги включают:

- финансирование закупочной деятельности

- страхование кредитных рисков

- учет состояния дебиторской задолженности и регулярное предоставление соответствующих отчетов клиенту

- контроль над своевременной оплаты и работа с дебиторами.

В соответствии с общепринятой международной практикой в структуре вознаграждения за оказание факторинговых услуг выделяются следующие четыре основных компонента (в Российской Федерации — три компонента):

1. Фиксированный сбор за обработку документов по поставке (обычно включает в проценты по комиссии).

2. Стоимость кредитных ресурсов, которые необходимы для финансирования поставщика . По факту это отображает процент за кредит и рассчитывает с сумму разницы между принятыми суммами по факторингу и остававшимися суммами долга. Ставка по таким кредитам обычно составляет 2% — 4% больше текущей банковской по краткосрочным ссудам.

3. Комиссия за финансовый сервис

- контроль над своевременной оплатой за услуги, которые были оказаны дебиторам;

- работа с дебиторами, которые задерживают платежи;

- учет текущего состояния дебиторской задолженности;

- предоставление клиенту отчетов;

- установление и регулярный пересмотр лимитов;

- контроль над лимитом;

- принятие ряда рисков;

- поддержание определенного уровня ликвидности, который обеспечивает возможность финансирования продавца в любой момент времени.

«Комиссия за финансовый сервис зависит от среднемесячного оборота клиента по факторингу и количества дебиторов, переданных на обслуживание. Оборот поставщика считается по факту» [20.C.86].

Стоимость обработки документов и комиссия за финансовый сервис не зависят от размера досрочного платежа и от времени пользования денежными ресурсами, поэтому не могут рассчитываться в процентах годовых. Экономический смысл взимания указанных комиссий состоит в оплате Фактору услуг по обеспечению минимально рискованной политике кредитования поставщика услуг [34].

По окончании месяца комиссия за факторинговое обслуживание пересматривается и может быть изменена в соответствии с тарифным планом в зависимости от статистики основных показателей:

— объема дебиторской задолженности;

переданного на факторинговое обслуживание;

количества дебиторов;

оборачиваемости дебиторской задолженности.

В среднем величина комиссионного сбора составляет 0,5% — 4% от сумм счетов.

С факторинговым обслуживанием связаны следующие дополнительные доходы и выгоды поставщика:

- Получение дополнительной прибыли за счет увеличения объема продаж, приняв от фактора необходимые для этого оборотные средства.

Экономия денежных средств от неоправданных затрат

В отличие от банковского кредитования при факторинговом обслуживании, получая финансирование своих продаж, поставщик перестает нести следующие расходы:

проценты за пользование кредитом;

расходы по оформлению кредита, включающие регистрацию и страхование залога, оплату рабочего времени сотрудников на оформление и подготовку документов для кредитного отдела, уведомления налоговой инспекции о намерении открыть ссудный счет и т. д.

расходы, связанные с непредвиденным ростом процентных ставок в

расходы на экстренную мобилизацию денежных средств при наступлении срока погашения кредита или выплаты процентов, включая упущенную выгоду, связанную с выводом этих средств из оборота.

Помимо этого, финансирование в рамках факторингового обслуживания выплачивается сверх банковского лимита кредитования, который может быть использован поставщиком, например, для целей открытия аккредитива без покрытия, получения гарантии, вексельного кредита и т. д.

Экономия за счет появления возможности закупать товар у своих поставщиков по более низким ценам., Защита от потерь при неоплате или несвоевременной оплате дебиторами за оказанные им услуги., Экономия на оплате дополнительных мест

контроль за дебиторской задолженностью;

привлечение финансовых ресурсов.

Защита от упущенной выгоды от потери клиентов

внедрение рекламной программы

Торговая реклама

Торговая реклама товара напрямую связана с процессом продажи и предназначена для его ускорения и стимулирования роста объема продаж.

Предоставленная реклама товара, довольно различна по своим средствам и формам выражения. Главное, чтобы реклама будет служить хорошим фоном для реализуемого товара. Для данной рекламы могут быть представлены баннеры, вывески, дисплеи и другие. Такой вид рекламногофона должен и может привлекать новых покупателей к месту продажи товара.

Самая действующая реклама может быть на телевиденье и радио, а так же печатные издания, она воздействует на потребителя, как с помощью изображения, так и с убеждающими аргументами.

Еще одно мероприятие, которое отнесем тоже в рекламу — это размещение рекламы на бесплатных досках объявлений в интернете. Люди постоянно обращаются за помощью к интернету. Как раз эти доски направлены на помощь людям в поиске нужной информации. Существует множество бесплатных досок объявлений таких как:

— www.avito.ru/Samara <http://www.avito.ru/Samara>, www.tiu.ru <http://www.tiu.ru>,

— www.samara.1gs.ru <http://www.samara.1gs.ru>,

— www.1001meloch.com <http://www.1001meloch.com>,

— www.olx.ru/Samara <http://www.olx.ru/Samara>,

samara.doski.ru,

— www.do63.ru <http://www.do63.ru>и т.д.

Таким образом, были предложены два мероприятия по укреплению финансового состояния предприятия:

- по управлению кредиторской и дебиторской задолженностью компании — у торговой компании за счет ускорения оборачиваемости, сократится потребность в кредитных ресурсах, увеличится количество оборотов оборотных средств предприятия.

- Реклама, которая тоже является основным способом привлечения покупателей, а так же она напрямую связана с процессом продажи и предназначена для его ускорения и стимулирования роста объема продаж.

.2 Оценка эффективности предлагаемых мероприятий для ООО «АДВ групп»

При рассмотрении предложения на рынке факторинговых услуг (в таблице 3.1. приведены наиболее выгодные варианты) можно сделать вывод.

Таблица 3.1 — Предложение на рынке факторинговых услуг

|

Организация |

Условия факторингового договора |

|

ЗАО «Абсолют Банк» |

Комиссия — 3%; Плата за кредит — 20% |

|

ЗАО «Строй кредит» |

Комиссия — 3,5%; Плата за кредит — 19,5% |

|

ЗАО «ТРАСТ» |

Комиссия — 2%; Плата за кредит — 18% |

Наиболее выгодное предложение исходит от ЗАО «ТРАСТ» с ними и предлагается ООО «АДВ групп» заключить договор на следующих условиях. ООО «АДВ групп» предлагается сдать на инкассацию всю дебиторскую задолженность.

Краткосрочная задолженность ООО «АДВ групп »в размере 21197тыс. руб. пройдет по договору факторинга с условиями: комиссия за фактор — 2% от общей суммы; ставка по кредитным ресурсам — 18% годовых. Заметим, что договор на инкассацию краткосрочной задолженности, не являющейся просроченной, имеет смысл заключать не более чем на полгода, соответственно уплатив 9% за кредитный ресурс. Единовременная выплата со стороны факторинговой компании при этом составит 90% от сумм счетов.

-2%=20773тыс.руб-9%за пол года=18866 тыс.руб.

Единовременная выплата составляет 16980 тыс.руб.

Полученные от факторинговой компании суммы ООО «АДВ групп» пустит эти средства на погашениекредиторской задолженности.

Кредиторская задолженность составляет 25288 тыс.руб., чтобы полностью погасить ее понадобится 9 месяцев.

В результате проведенного мероприятия, за счет ускорения оборачиваемости, сократится потребность в кредитных ресурсах, увеличится количество оборотов оборотных средств предприятия, а производственный цикл сократится.

Рассчитаем затраты на рекламу ООО «АДВ групп» с учетом того, что предприятие считается одним из подразделений Рекламно-Издательского Холдинга «Абсолют», вследствие чего практически все рекламные услуги считаются по себестоимости.

Рассчитаем ротацию рекламы на телевиденье на телеканале «СКАТ», и радио «РУССКОЕ РАДИО», «КОТ FM», а также в печатных изданиях: Еженедельной народной газете «МОЛНИЯ» и еженедельном информационном бюллетене «ЦЕНЫ».

Таблица 3.2 — Ежемесячные затраты на рекламу ООО «АДВ групп»

|

Ежемесячные затраты на рекламу |

Сумма |

|

ТЕЛЕВИДЕНЬЕ |

|

|

Изготовление телевизионного ролика |

3000 рублей |

|

Цена за секунду эфирного времени |

40 рублей |

|

Длительность рекламного ролика |

10 секунд |

|

Количество выходов данного ролика (за месяц) |

30 выходов |

|

Итого |

15000 рублей |

|

РАДИО |

|

|

Изготовление радио ролика |

2000 рублей |

|

Цена за секунду эфирного времени |

25 рублей |

|

Длительность рекламного ролика |

10 секунд |

|

Количество выходов данного ролика (за месяц) |

30 выходов |

|

Итого |

9500 рублей |

|

РЕКЛАМА В ПЕЧАТНЫХ ИЗДАНИЯХ |

|

|

Изготовление печатного макета |

1000 |

|

Цена за выход в газете «МОЛНИЯ» |

500 |

|

Количество выходов данного макета |

4 |

|

Цена за выход в бюллетене «ЦЕНЫ» |

500 |

|

Количество выходов данного макета |

4 |

|

Итого |

5000 |

|

Итого по рекламе |

29500 |

Из таблицы 3.2. видно, что ежемесячные платежи за рекламу составляют 29500 руб., реклама на телевиденье и радио будет выходить в течение полугода, и затраты на нее составят 147000. Реклама в печатных изданиях будет издаваться в течение трех месяцев, и затраты на нее составят 15000 тыс. руб.Затраты составят 354000 руб.