Список использованных источников

Приложение А

Финансовый механизм — активный элемент в системе управления, экономикой и финансами в обществе. В любом государстве для реализации финансовой политики, успешного ее проведения в жизнь используется, как элемент управления и регулятор экономических отношений, финансовый механизм. Он, представляет собой совокупность способов организации финансовых отношений, применяемых обществом в целях обеспечения благоприятных условий для экономического и социального развития.

Финансовый механизм включает виды, формы и методы организации финансовых отношений, способы их количественного определения. Финансовый механизм рассматривается в действии, он активен и включает сложные элементы, имеет подсистему.

Сложная система экономического механизма, его звеньев, рычагов, элементов находится в постоянном изменении, взаимодействии в соответствии с выдвигаемыми и решаемыми задачами определенного этапа развития общества, его производственных отношений, или части этих отношений, связанных с развитием той или иной сферы, отрасли народного хозяйства.

В условиях рыночной экономики и углубления рыночных отношений в практику входят такие понятия, как акционирование, дивиденды, лицензии, валютные фонды, утверждаются новые виды налогов, целевых отчислений денежных средств. Финансовый механизм приобретает усложненный характер, усиливаются взаимные требования и обязательства в сфере платежей налогов, дивидендов и др. Названные выше компоненты экономического механизма, применяемые в практике хозяйствования и управления экономикой, призваны активизировать деятельность предприятий, фирм не углублять противоречия в обществе, а удовлетворять общие интересы всех участников рыночных отношений.

Задачи совершенствования финансового механизма на современном этапе развития экономики РК с учетом мирового опыта связаны с широкой демократизацией производства, внедрением коммерческих начал, рыночного регулирования, усиления экономической заинтересованности в результатах хозяйствования. Совмещение частной и государственной собственности, присутствие частного бизнеса регулируются активностью финансового механизма в масштабе страны.

Через рациональное использование денежных доходов, накоплений и фондов происходит воздействие финансового механизма на конечные результаты производства, на формирование финансовых ресурсов, функционирование финансового рынка.

В финансовом механизме проявляется усложнение отношений, если неправильно используются его рычаги и стимулы. К примеру, неприемлемые ставки налогов, многочисленность и громоздкость налогообложения, невыплата дивидендов из-за низкого дохода, введение ограничений в сфере финансовой заинтересованности хозяйствующих субъектов, приводят к отрицанию активной роли финансового механизма в обществе, и наоборот, финансовый механизм становится тормозом. Только объективная экономическая, финансовая, государственная политика, опирающаяся на правовые нормы способны правильно реализовать возможности финансового механизма. Финансовая политика выступает проводником финансового механизма, а финансовое право — основой для выработки действий финансового механизма.

Мотивационный механизм. Экономические и неэкономические стимулы

... заданиями. Мягкое стимулирование Экономические стимулы Экономические стимулы Но чисто экономический подход к ... счет проезд, получать ссуды, финансовую помощь; специальные пенсионные программы; ... достижения результата или удовлетворения потребностей. Стимулы ( Действие механизма мотивации выглядит примерно следующим образом: ... дохода при условии добросовестного отношения к работе и выполнению ...

Финансовая политика реализуется в реальной хозяйственной жизни через финансовый механизм. Последний представляет собой систему видов, форм и методов организации, планирования и управления финансами. Посредством финансового механизма происходит управление финансовыми отношениями по формированию и использованию целевых фондов денежных средств и денежных накоплений для выполнения государственных программ экономического и социального развития на разных уровнях хозяйствования и сферах действительности.

Финансовая политика, вырабатываемая на основе объективных закономерностей определенного этапа общественного развития, предусматривает средства для ее реализации, то есть создание, совершенствование или отмену отдельных составляющих финансового механизма, в том числе и рычагов. Общество, выявляя реальные противоречия экономики, экономических интересов, создает конкретные финансовые формы, используемые в управлении как рычаги для преодоления возникающих негативных процессов и содействия социально-экономическому развитию.

Финансовый механизм воплощает намеченные государством финансовые мероприятия в конкретные, адресные, реальные результаты — расширенное воспроизводство финансовых ресурсов, входящих в состав стоимости всех многочисленных элементов общественного продукта, нематериальных благ, услуг и ценностей на всех уровнях и в сферах общественно-экономической жизни. Многообразие результатов воспроизводства вызывает соответствующее многообразие форм и методов экономического (хозяйственного) механизма, составной и неотъемлемой частью которого является финансовый механизм [1, 109].

Поэтому от финансовой политики и финансового механизма, как составных частей экономической политики и механизма, зависит нормальное течение процесса расширенного воспроизводства. Правильно сформулированная финансовая политика, четко налаженный, синхронно работающий финансовый механизм способствуют социально-экономическому развитию общества. Существует и обратная тенденция: если финансовая политика не в полной мере учитывает действие экономических законов или находится с ними в противоречии, то соответствующий финансовый механизм не в полной мере или не в состоянии использовать производственные возможности национального хозяйства, отрасли, региона и т.д.; в этом случае экономическое развитие общества тормозится, накапливаются негативные явления, появляются антиобщественные процессы. Такая ситуация складывается при применении административно-волевых, чрезмерно централизованных методов управления, которые игнорируют требования объективных экономических законов.

Финансовая политика государства подразделяется на финансовую стратегию и финансовую тактику. Первая представляет собой курс, рассчитанный на долговременную перспективу и предусматривающий решение крупномасштабных задач экономики и социального развития общества. Финансовая стратегия разрабатывается государством применительно к крупным историческим этапам развития общества. Финансовая тактика конкретизирует стратегические установки, концентрируя внимание на решении неотложных задач, преодолении возникающих диспропорций и отклонений в финансах и экономике страны, региона, отрасли.

Финансовая политика и ее эффективность

... Финансовый контроль как функция финансового управления. // Финансы. – М., 2005г.] Табл. 1.1 «Эффективность управления финансами» 1.2 Механизмы финансовой политики Финансовые механизмы делится на: финансовый механизм организаций; страховой механизм; механизм функционирования государственных органов; кредитную политику. Государство устанавливает способы организации финансовых ...

Управление финансами предполагает целенаправленную деятельность государства, связанную с практическим использованием финансового механизма. Эта деятельность осуществляется специальными организационными структурами. Управление включает в себя ряд функциональных элементов: прогнозирование, планирование, оперативное управление, регулирование и контроль. Все эти элементы обеспечивают проведение мероприятий финансовой политики в текущей деятельности государственных органов, юридических лиц и граждан.

В своём Послании народу Казахстана «Рост благосостояния граждан Казахстана — главная цель государственной политики» Н.А. Назарбаев в качестве приоритета макроэкономической политики отметил формирование действенных механизмов системного и оперативного реагирования государства на угрозы финансовой нестабильности и укрепить доверие международных рынков к экономике Казахстана [2].

Таким образом, актуальность темы дипломной работы очевидна, т.к. финансовый механизм пронизывает все стороны производственных отношений общества, а с помощью действенного, хорошо отлаженного финансового механизма можно активно воздействовать на объем и качество производства, повышать его эффективность и обеспечивать экономику финансовыми ресурсами для ее роста, а государство собственными государственными финансами, централизованными для выполнения социально-экономических программ.

Целью данной дипломной работы является раскрытие сущности финансового механизма Республики Казахстан. Для достижения данной цели были поставлены следующие задачи:

1. раскрыть теоретические основы функционирования финансового механизма в условиях рынка;

2. провести анализ финансового механизма регулирования экономики Республики Казахстан на современном этапе;

3. рассмотреть перспективы развития форм финансового регулирования экономики Казахстана.

Методологической базой дипломной работы послужили нормативно-правовая база в области налогового и бюджетного регулирования, отчёты и пресс-релизы предоставленные Министерством Финансов Республики Казахстан, Налогового комитета МФ РК, Министерства экономики и бюджетного планирования, Правительства РК.

1.1 Сущность и значение финансового механизма в реализации финансовой политики

В любом обществе государство использует финансы для осуществления своих функций и задач, достижения определённых целей. Важную роль в реализации поставленных целей играет финансовая политика.

Экономические кризисы: причины, сущность, механизм развития

... экономическому кризису, привести классификацию кризисов; назвать основные причины возникновения кризисов и описать механизм их развития; привести ... финансовая поддержка предприятий как в прямой форме, так и через налоговое льготирование. Целью нашего исследования является изучение и анализ экономических кризисов ... спрос на новое оборудование, сырье. Решающим фактором перехода от депрессии к оживлению ...

Содержание финансовой политики многогранно. Она включает следующие важнейшие звенья:

- выработку научно обоснованных концепций развития финансов. Они формируются на основе изучения требований экономических законов, всестороннего анализа состояния развития хозяйства, перспектив развития производительных сил и производственных отношений, потребностей населения;

- определение основных направлений использования финансов на перспективу и текущий период;

- при этом исходят из путей достижения поставленных целей, предусмотренных экономической политикой, учитываются международные факторы, возможности роста финансовых ресурсов;

- осуществление практических действий, направленных на достижение поставленных целей.

Единство трёх основных звеньев определяет содержание финансовой политики. В зависимости от длительности периода и характера решаемых задач финансовая политика подразделяется на финансовую стратегию и финансовую тактику.

Финансовая стратегия — долговременный курс финансовой политики, рассчитанный на перспективу и предусматривающий решение крупномасштабных задач, определённых экономической и социальной стратегией. В процессе её разработки прогнозируются основные тенденции развития финансов, формируются концепции их использования, намечаются принципы организации финансовых отношений. Выбор долговременных целей и составление целевых программ в финансовой политике необходимы для концентрации финансовых ресурсов на главных направлениях экономического и социального развития [3, 209].

Финансовая тактика направлена на решение задач конкретного этапа развития общества путём своевременного изменения способов организации финансовых связей, перегруппировки финансовых ресурсов.

Стратегия и тактика финансовой политики взаимосвязаны. Стратегия создаёт благоприятные условия для решения тактических задач. Тактика, выявляя решающие участки и узловые проблемы развития экономики и социальной сферы, путём своевременного изменения способов, форм организации финансовых связей, позволяет в более сжатые сроки с наименьшими потерями и затратами решать задачи, намечаемые финансовой стратегией.

Финансовый механизм, как и хозяйственный механизм в целом, имеет внутреннюю, присущую ему структуру. Чтобы ее охарактеризовать, целесообразно использовать такие понятия системного анализа, как подсистема, блок, элемент.

Подсистема (часть) финансового механизма представляет собой наиболее существенные движущие силы финансового механизма -финансовое планирование, финансовые рычаги и стимулы, организационную структуру, правовой режим финансовой системы, финансовый контроль. Если имеется логическая взаимосвязь между планированием финансовых ресурсов на основе выработки четких ориентиров при высокой организации финансовой работы и контроля, то финансовый механизм проявляет себя в рамках объективных требований.

Блок (звено) финансового механизма — это совокупность однородных взаимосвязанных элементов, объединенных по признаку — общей долевой направленности. В блок включаются: финансовые прогнозы, планы и балансы, финансовые показатели, фонды финансового обеспечения воспроизводства и стимулирования, законодательные и нормативные акты, регулирующие финансовые отношения. Составные блоки только шире объясняют понятие финансового механизма. Однако прогнозы и планы, если они необоснованны, приводят к искаженным финансовым показателям, а это приводит к спешному принятию решений, различным поправкам.

Социально-экономическое развитие Древнего государства – Киевская Русь

... -- печенегов и половцев. Киевская Русь испытывала экономический и политический упадок. 1. Социально-экономическое развитие Древнего государства - Киевская Русь В IX-XII в. экономика Древнерусского государства характеризуется как период раннего феодализма. Данный ...

Элемент финансового механизма — это хозяйственная простейшая форма, через которую специфическим образом проявляются интересы участников общественного производства. Интересы государства направлены на формирование государственных финансов, на финансовое обеспечение государственных программ в сфере экономики и социальной сфере, а интересы хозяйствующих субъектов — на сохранение финансовой устойчивости и экономической стабильности. Обоюдные встречные интересы участников удовлетворяются с помощью финансового механизма [4, 119].

Характерными особенностями финансового механизма являются его динамичность, постоянное совершенствование, тесное взаимодействие со звеньями хозяйственного механизма. Действие составляющих финансового механизма необходимо рассматривать с сопряженными составляющими других экономических механизмов, при их взаимодействии в конкретных условиях с учетом сочетания интересов общества, первичного хозрасчетного звена, отдельных работников.

При выработке финансовой политики следует исходить из конкретных исторических условий. Они должны учитывать специфику каждого этапа развития общества, особенности как внутренней, так и международной обстановки, реальные экономические и финансовые возможности государства.

Целью финансовой политики является наиболее полная мобилизация финансовых ресурсов, необходимых для удовлетворения насущных потребностей развития общества. В соответствии с этим финансовая политика призвана создать благоприятные условия для активизации предпринимательской деятельности. Большое внимание уделяется определению рациональных форм изъятия доходов предприятий в пользу государства, а также доли участия населения в формировании финансовых ресурсов. Важное значение придаётся повышению эффективности использования финансовых ресурсов путём их распределения между сферами общественного производства, а также их концентрации на главных направлениях экономического и социального развития.

Научно обоснованная финансовая политика при правильной и успешной её реализации приносит положительные результаты. Её значение заключается в том, что она может сопровождаться повышением уровня благосостояния народа.

Финансовая политика играет важную роль в развитии производительных сил и рациональном их размещении по территории страны. Она способствует обеспечению финансовыми ресурсами целевых программ, сосредоточению средств на ключевых направлениях развития экономики, стимулированию роста эффективности производства; повышению заинтересованности всех регионов в развитии хозяйства, использовании местных сырьевых ресурсов. Финансовая политика способствует укреплению и развитию экономических связей со всеми странами мира, обеспечивая условия для осуществления совместных мероприятий.

История развития государства имеет примеры противоположных подходов к решению задач общества с использованием финансов, финансовой политики и механизма ее осуществления. Так, в бытность Советского Союза использовались жесткие, чрезмерно централизованные директивные меры. Часть этих мер, относящихся к чрезвычайным, вызывалась напряженной обстановкой, необходимостью преодоления ситуаций, в которых решалась судьба государства. В ряде случаев жесткие меры, в том числе и финансовые, определялись неправильными подходами в хозяйственной жизни, волевыми, непродуманными решениями, некомпетентным руководством экономикой и финансами. В такие периоды наблюдались, по принципу обратной связи, замедление темпов роста общественного производства, диспропорции в экономике и финансах, падение жизненного уровня народа, дефициты товаров и услуг, усиление негативных социальных проявлений в общественной жизни. История показывает, что политика и механизм ее реализации, сориентированные на экономические интересы людей, на стимулирование их активности с использованием максимальной совокупности товарно-денежных отношений, инициативы и творчества каждого работника, приносят высокие результаты.

Культурная политика государства

... культурной политики, поиск децентрализованной модели ее реализации с учетом специфики федеративного государства; инновации. реферат [38,8 K], добавлен 26.06.2013 Региональная политика в ... 2. Слепцов Н.С. Реформирование социальной сферы в условиях перехода к рыночной экономике / Н.С. Слепцов, Т.Г. Богатырева, Е.В. ... с той эпохой; западная (по преимуществу - американская) культура либеральных ...

Развитие государства связано с изменением финансовой политики. Использование того или иного типа финансовой политики связано с особенностями текущего этапа развития экономики и социальной сферы, интересами правящих партий и социальных групп и господствующими теоретическими концепциями, влияющими на экономический и политический курс государства. Все это обеспечивает сохранение и развитие существующей в данном государстве системы общественных отношений.

Анализ применявшейся различными государствами финансовой политики позволяет выделить три ее основных типа: классическая; регулирующая; планово-директивная. До конца 20-х годов текущего столетия основным типом финансовой политики большинства стран был классический ее вариант. Такая финансовая политика была основана на трудах классиков политэкономии А. Смита и Д. Рикардо и их последователей. Основное ее направление — невмешательство государства в экономику, сохранение свободной конкуренции, использование рыночного механизма как главного регулятора хозяйственных процессов. Следствием этого было ограничение государственных расходов и налогов, обеспечение условий для формирования и исполнения равновесного (сбалансированного) бюджета.

Финансовый механизм строился исходя из этих целей финансовой политики. Государство стремилось к уменьшению расходов бюджета, сводившихся в основном к расходам на военные цели, выплату процентов по государственному долгу и его погашению и управление. Система налогообложения должна была создать необходимое поступление средств для обеспечения сбалансированного бюджета государства. Причем система налогов строилась в основном на косвенных и имущественных налогах, которые были достаточно просты и эффективны с точки зрения механизма их взимания [3, 255].

Система управления финансовой деятельностью была проста и сосредоточивалась, как правило, в одном органе управления — министерстве финансов (казначействе).

Бурное развитие производительных сил поставило перед государством еще в XIX в. вопрос об изменении подходов к финансовой политике. Особенно остро встал вопрос об этом в конце 20-х годов нынешнего столетия, когда обострился весь комплекс экономических, политических и социальных проблем большинства государств. В этот период в западных странах осуществляется переход к регулирующей финансовой политике. В ее основу вначале были положены экономическая теория английского экономиста Дж. Кейнса и его последователей. Они исходили из необходимости вмешательства и регулирования государством циклического развития экономики. Финансовая политика наряду с ее традиционными задачами стала преследовать цель использовать финансовый механизм для регулирования экономики и социальных отношений в целях обеспечения полной занятости населения.

Финансовая политика регионов

... т.е. формирование эффективного самоуправления. 1.3 Цели и задачи региональной финансовой политики Экономическая политика региона преследует следующие основные важнейшие цели и ... доходов, собираемых в консолидированный бюджет региона; на прогнозировании налоговой политики на всех уровнях; на прогнозировании развития межбюджетных отношений и динамики будущих трансфертов; на прогнозировании расходов ...

Основными инструментами вмешательства в экономику становятся государственные расходы, за счет которых формируется дополнительный спрос. Поэтому государственные расходы обеспечивают рост предпринимательской деятельности, увеличение национального дохода и способствуют ликвидации безработицы путем финансирования создания новых рабочих мест.

Система налогов в условиях регулирующей финансовой политики кардинально изменяется. Главным механизмом регулирования становится подоходный налог, использующий прогрессивные ставки. Этот налог обеспечивает изъятие у экономических субьектов доходов, используемых в виде сбережений, что позволяет обеспечить сбалансированность бюджета государства при высоком уровне расходов.

Большое внимание в финансовом механизме уделяется системе государственного кредита, на основе которого проводится политика дефицитного финансирования. Государство активно развивает применение долгосрочных и среднесрочных займов. Рынок ссудных капиталов становится вторым по значению источником доходов бюджета, а дефицит бюджета используется для регулирования экономики.

Изменяется система управления финансами. Вместо единого органа управления возникает несколько самостоятельных специализированных органов. Выделяются отдельные службы, занимающиеся планированием бюджета и бюджетных расходов, их финансированием, контролем за поступлением налогов, управлением государственным долгом.

Потребность в разработке и систематическом проведении финансовой политики возникла с развитием капитализма. Непосредственный толчок к составлению и осуществлению программ финансовой политики дал экономический кризис 1929 — 1933, поставивший под сомнение способность рыночной системы к саморегулированию без активного вмешательства государства в экономическую жизнь. Свое теоретическое обоснование принципы финансовой политики получили в работах Джона Мейнарда Кейнса и его последователей. В 30 — 40-ые годы задачи финансовой политики преимущественно сводились к ослаблению влияния кризисов перепроизводства на экономику, поддержанию высокой хозяйственной активности и расширению платежного спроса. К 60-ым годам акцент сместился, и основной ее задачей становится достижение высокой занятости и стимулирование увеличения темпов экономического роста. С 70-ых же годов, включая также современную финансовой политику, приоритетным направлением стала борьба с инфляцией в совокупности с прежними задачами: обеспечением высокой занятости, стимулированием экономического роста, выравниванием платежного баланса и другими.

В целом кейнсианская регулирующая финансовая политика показала свою сравнительную эффективность в западных странах. Она обеспечила в 30 — 60-х годах стабильный экономический рост, высокий уровень занятости и эффективную систему финансирования социальных нужд в большинстве этих стран.

В 70-х годах в основу финансовой политики была положена неоконсервативная стратегия, связанная с неоклассическим направлением экономической теории. Эта разновидность финансовой политики не отказывалась от регулирования как ее цели, но ограничивала вмешательство государства в экономику и социальную область. Регулирование экономики становится многоцелевым. Кроме экономического роста и занятости, государство регулирует денежное обращение, валютный курс, социальные факторы экономики, структурную перестройку хозяйства [5, 320].

Антиинфляционная политика государства и её эффективность

... инфляцией. В третьей части анализируется антиинфляционная политика в ПМР, а также выдвигаются предложения по повышению эффективности антиинфляционной политики в ПМР. Актуальность выбранной темы курсовой работы заключается в том, ... экономической теорией и изменением структуры рынка в ХХ веке. Структура современного рынка все менее и менее напоминает структуру рынка совершенной конкуренции, и в ...

Финансовый механизм в этих условиях исходит из необходимости сокращения объема перераспределения национального дохода через финансовую систему, снижения бюджетного дефицита, стимулирования роста сбережений как источника производственного инвестирования. Важная роль отводится налогам. Ставится задача их сокращения и уменьшения степени прогрессивности обложения.

Различные разновидности регулирующей финансовой политики тесно взаимосвязаны между собой. Поэтому одинаковые или похожие инструменты финансового механизма применяются в различных странах, использующих как кейнсианскую, так и неоконсервативную систему регулирования, что приводит к их конвергенции.

Планово-директивная финансовая политика применяется в странах, использующих административно-командную систему управления экономикой. Основанная на государственной собственности на средства производства плановая система управления позволяет осуществлять прямое директивное руководство всеми сферами экономики и социальной жизни, в том числе и финансами. Цель финансовой политики в этих условиях — обеспечение максимальной концентрации финансовых ресурсов у государства (в первую очередь у центральных органов власти и управления) для их последующего перераспределения в соответствии с основными направлениями государственного плана.

Адекватно цели финансовой политики СССР строился и финансовый механизм. Основной задачей финансового механизма было создание инструментов, при помощи которых производится изъятие всех неиспользуемых в соответствии с государственным планом финансовых ресурсов. Изъятие средств производилось у государственных предприятий, населения и органов местной власти [6, 106].

Для государственных предприятий был создан механизм двухканального изъятия чистого дохода (с последующими небольшими изменениями).

Чистый доход государственных предприятий изымался в бюджет вначале при помощи налога с оборота в отраслях, где за счет цен, установленных государством, создавался доход в повышенных размерах (легкая, пищевая промышленность).

Затем при помощи индивидуальных отчислений от прибыли (взносов свободного остатка прибыли) изымались в бюджет все излишки прибыли, которые, по мнению государства, нельзя было использовать в рамках предприятий. При этом определялся предельный размер всех расходов предприятия за счет прибыли, то есть государство полностью регулировало весь финансовый механизм государственных предприятий. В отдельные годы у государственных предприятий изымалось до 80% их чистого дохода.

Регулирование использования денежных доходов населения осуществлялось при помощи подоходного налога. Кроме того, часть средств изымалась путем размещения фактически принудительных государственных займов. Свободные средства населения, помещенные в систему сберегательных касс, также направлялись в бюджет в виде специального безоблигационного займа. Примерно такой же механизм изъятия доходов применялся для кооперативных предприятий.

Изъятие средств у местных органов власти обеспечивалось ограничением в установлении самостоятельных источников доходов местных бюджетов. Система местных доходов включала небольшие по объему доходы, удельный вес которых в бюджете не превышал 10 — 15% от общей суммы доходов. В связи с этим уровень доходов местных бюджетов полностью зависел от объема средств, выделяемых им из вышестоящих бюджетов в порядке бюджетного регулирования.

Финансовый механизм бюджетных учреждений, его сильные и слабые стороны

... главе рассмотрены теоретические аспекты организации финансов бюджетных организаций. Во второй главе изучаются структура финансового механизма бюджетных учреждений. В третьей главе определены основные возможности, ... средства являются специфическим источником приобретения активов и финансирования расходов бюджетного учреждения. Как и бюджетные средства, целевые расходуются, как правило, в течение ...

Расходы бюджетов определялись исходя из приоритетов, установленных государственным планом. Средства выделялись на затраты, как правило, без их увязки с возможным получаемым эффектом. В связи с этим значительные ресурсы использовались непроизводительно: на финансирование оборонных отраслей народного хозяйства, «долгостроя», военных расходов и т. п. В то же время покрытие расходов на социальные нужды осуществлялось остаточным методом по минимальным нормам, что отрицательно сказывалось на развитии отраслей социальной сферы.

Управление финансами осуществлялось из единого центра — Министерства финансов, которое занималось всеми вопросами использования финансового механизма в народном хозяйстве. Других управленческих органов в области финансов не существовало.

Планово-директивная финансовая политика проводилась практически во всех бывших социалистических странах. Она показала свою достаточно высокую эффективность в годы, когда требовалась максимальная концентрация финансовых ресурсов для финансирования чрезвычайных расходов государства (в годы Второй мировой войны, восстановления народного хозяйства и т. п. ).

В то же время использование такой финансовой политики в условиях нормального функционирования экономики привело к отрицательным последствиям: снижению эффективности производства, замедлению развития социальной сферы общества, резкому ухудшению финансового положения государства.

Финансовая политика начала периода самостоятельного развития Казахстана отличалась непоследовательностью и противоречивостью.

С одной стороны, на выбор политики оказывали влияние факторы дестабилизации в постсоветском пространстве, и финансовые мероприятия вынужденно следовали проводимым в других странах. Это определялось общностью хозяйственных связей, взаимозависимостью экономик, единой валютой, общими границами, сложившимся менталитетом населения стран СНГ. Данная группа факторов вызвана сменой общественно-экономической формации, что сопровождалось радикальной ломкой сложившихся отношений, систем, механизмов. В экономике проводилась так называемая «шоковая терапия» в целях скорейшего перехода к рыночной формации: либерализация цен и рынков, отказ от плановых начал, снятие валютных ограничений, государственной монополии на ключевые виды экономической деятельности, ослабление контроля за работой низовых структур национального хозяйства.

С другой стороны, проводились поспешные, неподготовленные мероприятия, которые общество не воспринимало как объективно необходимые в Казахстане. В их числе — волевые решения по экстренному преобразованию производственных отношений, стремление к централизации финансов, некорректный передел собственности в ходе разгосударствления и приватизации, игнорирование интересов субъектов сферы материального производства, приоритетных отраслей непроизводственной сферы, а следовательно, основных социальных групп общества, частые изменения и дополнения законодательства и нормативных актов. В данном случае отсутствовала обоснованная экономическая стратегия, а тактические мероприятия финансовой политики направлялись на решение чрезвычайных ситуаций, взаимообусловленных причинно-следственными связями, в результате — устранение негативных явлений в одном звене вызывало их возникновение в другом.

В целом это привело к значительному разрушению производительных сил, углублению структурных диспропорций, затяжному кризису экономики и общества, резкому падению жизненного уровня основных масс населения. Такова цена нарушения критериев эволюционного развития общества, в которой значительная доля связана с несоблюдением основных принципов экономической и финансовой политики.

Поэтому задачей финансовой политики в условиях Казахстана является разработка мер и их воплощение через финансовый механизм по переводу экономики на траекторию экономического роста, стабилизации хозяйственной жизни на основе дальнейшей структурной перестройки национального хозяйства, развитию предпринимательской деятельности, реформированию собственности с оптимизацией доли государственной части, расширению и активизации внешнеэкономической деятельности, финансированию социальных программ. Отрабатывается механизм интеграции экономики республики в мировое хозяйство. При этом финансовая политика и механизм должны обеспечить социальную защиту населения по мере вхождения в рыночные отношения от инфляции, безработицы, потери доходов [7, 199].

В республике продолжается осуществление программ по углублению рыночных реформ, включающих упомянутые направления с выработкой соответствующей финансовой политики и механизма ее осуществления.

Итак, исходя из задач, поставленных перед финансовой политикой ведущие экономисты разделяют последнюю на три вида: политика экономического роста, политика стабилизации и политика ограничения деловой активности.

Под первой, то есть политикой экономического роста понимают систему финансовых мер, направленных на увеличение фактических объемов валового национального продукта и повышение уровня занятости. Данная стимулирующая финансовая политика включает:

- рост государственных расходов;

- снижение налогового бремени.

Другими словами, если в настоящее время имеется сбалансированный бюджет, финансовая политика должна двигаться в направлении бюджетного дефицита в период спада или депрессии.

Если же правительство использует меры фискальной политики и политики государственных расходов, пытаясь удержать объем выпуска продукции на его типичном для рассматриваемой страны уровне и поддержать стабильность цен, то считается, что государством проводится политика стабилизации. При этом было бы неверно считать, что политика стабилизации подменяет стимулирующую и сдерживающую финансовую политику в их стремлении к выравниванию экономической ситуации в государстве, так как между данными понятиями существуют серьезные различия. Например, политика экономического роста может проводиться государством и в период, когда свойственный стране объем производства уже превышен и производство стремится к его потенциальному уровню, в то время как стабилизационная политика таких целей преследовать не имеет права.

В свою очередь политика ограничения деловой активности, напротив направлена на уменьшение реального объема ВНП по сравнению с его потенциальным уровнем и применяется правительством в период подъема или бума с целью избежания кризиса перепроизводства, и инфляции возникающей вместе с избыточным спросом.

Сдерживающая политика подразумевает:

- уменьшение правительственных расходов;

- увеличение налогов.

Иначе говоря, финансовая политика должна ориентироваться на положительное сальдо правительственного бюджета, если перед экономикой стоит задача контроля над инфляцией.

Теперь, рассмотрев какие виды финансовой политики применяет правительство в той или иной ситуации, сложившейся в национальной экономике, следует подробнее остановиться на самом механизме воздействия финансовой политики на хозяйство страны.

Итак, реализация финансовой политики проводится в три этапа:

1. Выработка научно обоснованных концепций развития финансов, которая формируется на основе изучения требований экономических законов, всестороннего анализа перспектив совершенствования производства и состояния потребностей населения.

2. Определение основных направлений использования финансов на перспективу и текущий период, то есть выработка стратегии и тактики финансовой политики. Здесь, исходя из поставленных целей учитывают возможности роста и падения финансовых ресурсов, а также внешние и внутренние политико-экономические факторы.

3. Собственно осуществление практических действий, направленных на достижение поставленных целей.

Естественно, что прямое влияние финансовой политики на экономику начинается лишь на третьем этапе, но определяется оно содержанием двух предыдущих ступеней. Однако такой механизм верен только частично, так как не учитывает все возможности финансового регулирования.

Известно, что существуют два типа финансовой политики:

- а) дискреционная политика или политика, проводимая непосредственно правительством;

- б) недискреционная финансовая политика, то есть встроенные стабилизаторы.

Описанный выше способ реализации финансовой политики, несомненно, относится к первому ее типу. Для второго же он будет абсолютно неверен, что объясняется особенностями последнего.

Под недискреционной финансовой политикой понимают ряд способностей налоговой системы к самостоятельной стабилизации, то есть некоторые ее особенности, позволяющие регулировать экономическую деятельность в стране без непосредственного вмешательства каких-либо управляющих органов.

Рассмотрим следующую ситуацию. Для ослабления производственного бума необходим бюджетный излишек, то есть превышение приходной части государственного бюджета над расходной. С другой стороны, чтобы побороть спад, желателен дефицитный бюджет. Существуют два пути для достижения поставленных целей, один из которых достигается при помощи регулирования налоговых поступлений. Так, в первом случае выход в увеличении налогов, во втором же, наоборот, в их снижении.

Итак, допустим, что в стране наблюдается незначительный спад производства, а правительство не успело еще принять ответные меры. Тогда сокращение доходов граждан, а также хозяйствующих субъектов неизменно приведет к снижению налоговых поступлений, однако это и требуется для стабилизации экономики. Таким образом, правильно функционирующая налоговая система в состоянии автоматически регулировать экономику. Действительно, ведь при подъеме с увеличением доходов граждан также возрастут и налоги.

Кроме налогового существует еще ряд важных встроенных стабилизаторов, которые в своей совокупности уравновешивают экономическую систему страны. Среди них можно выделить следующие четыре, а именно:

1. Социальные выплаты, включая пособия по безработице. Действительно, налоги, за счет которых финансируются пособия по безработице резко возрастают, когда занятость высока. Поэтому резервный фонд растет в период бума и оказывает давление на слишком большие расходы, сдерживая инфляцию. Наоборот, в период слабой занятости резервный фонд используется для выплаты доходов, чем увеличивает платежеспособный спрос, поддерживая потребление, что ведет к снижению темпов падения производства, тем самым смягчая спад.

Другие типы пособий — такие, как благотворительные выплаты вне рамок системы социального страхования, — по характеру своего автоматического антициклического регулирования также относятся к стабилизирующему типу.

2. Актуальные для развитых капиталистических стран программы помощи фермерам: когда платежеспособный спрос сокращается и цены на сельскохозяйственные продукты падают, федеральное правительство субсидирует фермеров, поглощая излишки продукции, когда же надвигается инфляция и цены растут, государство выбрасывает на рынок закупленную ранее продукцию, поглощая излишние денежные средства, что ослабляет любую тенденцию в экономике. К сожалению такой стабилизатор не характерен для отечественной экономики, так как казахстанское сельское хозяйство не страдает кризисами перепроизводства.

3. Эффект надежности компаний. Практика показывает, что с целью создания иллюзии стабильного дохода корпорации, акционерные общества другие подобные юридические лица сохраняют прежний уровень выплачиваемых дивидендов, даже если их доходы меняются в течение короткого отрезка времени. Это ведет к ослаблению спроса на товары и услуги, который иначе был бы предъявлен вкладчиками, получившими, например повышенные прибыли с их ценных бумаг. В другом случае наблюдался бы обратный эффект, который также привел бы к стабилизации ситуации.

4. Инертность склонности к потреблению. Так, индивид, стремясь поддержать привычный жизненный уровень, медленно приспосабливается к повышению своего дохода.

Несмотря на безусловно полезные способности налоговой системы к стабилизации, без целенаправленного воздействия правительства на экономическую ситуацию все-таки нельзя обойтись. Этому есть две причины:

1) Саморегулирования недостаточно при сильном изменении экономической ситуации, так как, продолжая изымать часть каждого дополнительного дохода, налоги, однако, не смогут преодолеть влияние оставшихся денег, при этом не учитывается эффект мультипликации, который существенно ослабляет действие стабилизатора.

2) Политические и другие внеэкономические соображения, препятствующие пассивным действиям правительства.

Таким образом, регулирование экономики нельзя осуществлять исключительно при помощи встроенных стабилизаторов, поэтому проведение дискреционной политики, несмотря на возражения экономистов проповедующих невмешательство в экономику, представляется необходимым.

Под дискреционной политикой понимается сознательное манипулирование налогами и правительственными расходами с целью изменения реального объема национального производства и занятости, контроля над инфляцией и ускорения экономического роста.

Основными орудиями дискреционной финансовой политики являются:

- общественные работы и другие программы, связанные с расходами;

- социальные программы;

- правительственные закупки;

- государственные инвестиции;

- изменение расходов трансфертного или перераспределительного типа;

- управление налоговым гнетом [1, 118].

Таким образом, прослеживается замкнутая круговая закономерность, когда процесс производства, определяемый экономическими законами общественной формации, наличием определенных производственных отношений и соответствующих категорий, регулируется экономической политикой, которая воплощается в действие хозяйственным механизмом; последний, в свою очередь, способствует воссозданию реальных результатов воспроизводства в соответствующем количественном и качественном выражении. Эта диалектическая закономерность действует по нарастающему принципу в виде диалектической спирали (при нормальных условиях воспроизводства).

Поэтому от финансовой политики и финансового механизма, как составных частей экономической политики и механизма, зависит нормальное течение процесса расширенного воспроизводства. Правильно сформулированная финансовая политика, четко налаженный, синхронно работающий финансовый механизм способствуют социально-экономическому развитию общества. Существует и обратная тенденция: если финансовая политика не в полной мере учитывает действие экономических законов или находится с ними в противоречии, то соответствующий финансовый механизм не в полной мере или не в состоянии использовать производственные возможности национального хозяйства, отрасли, региона и т.д.; в этом случае экономическое развитие общества тормозится, накапливаются негативные явления, появляются антиобщественные процессы. Такая ситуация складывается при применении административно-волевых, чрезмерно централизованных методов управления, которые игнорируют требования объективных экономических законов.

1.2 Содержание и структура финансового механизма

Структура финансового механизма довольно сложна. В нее входят различные элементы, соответствующие разнообразию финансовых отношений. Именно множественность финансовых взаимосвязей предопределяет применение большого количества видов, форм и методов их организации (элементов финансового механизма).

Государство в лице его исполнительных и законодательных органов власти на основе тщательного изучения действия экономических законов, закономерностей развития финансов, задач экономической и финансовой политики устанавливает методы распределения общественного продукта, национального дохода, формы денежных накоплений, предусматривает виды платежей, определяет принципы и направления использования государственных финансовых ресурсов и т.д. Для эффективного использования финансов большое значение имеет осуществление планирования и прогнозирования, нормативное оформление применяемых способов организации финансовых отношений (налогов, расходов и пр.), контроль за правильностью применения различных видов, форм и методов финансовых отношений [4, 209].

Финансовый механизм подразделяется на директивный и регулирующий.

Директивный финансовый механизм, как правило, разрабатывается для финансовых отношений, в которых непосредственно участвует государство. В его сферу включаются налоги, государственный кредит, расходы бюджета, бюджетное финансирование, организация бюджетного устройства и бюджетного процесса, финансовое планирование.

В этом случае государством детально разрабатывается вся система организации финансовых отношений, обязательная для всех его участников. В ряде случаев директивный финансовый механизм может распространяться и на другие виды финансовых отношений, в которых государство непосредственно не участвует. Такие отношения либо имеют большое значение для реализации всей финансовой политики (рынок корпоративных ценных бумаг), либо одна из сторон этих отношений — агент государства (финансы государственных предприятий).

Регулирующий финансовый механизм определяет основные «правила игры» в конкретном сегменте финансов, не затрагивающем прямо интересы государства. Такая разновидность финансового механизма характерна для организации внутрихозяйственных финансовых отношений на частных предприятиях. В этом случае государство устанавливает общий порядок использования финансовых ресурсов, остающихся на предприятии после уплаты налогов и других обязательных платежей, а предприятие самостоятельно разрабатывает формы, виды денежных фондов, направления их использования.

Финансовый механизм используется в реализации двух главных элементов, составляющих финансовую политику:

1) Политика в области государственных расходов.

2) Фискальная политика.

Проанализируем первый элемент. К нему можно отнести все программы, связанные с государственными расходами.

Во-первых, это общественные работы, которые на заре финансовой политики широко применялись, если экономике угрожала депрессия и как ее следствие — безработица. Такие программы имели своей целью увеличить занятость и зачастую являлись весьма поспешными и расточительными. Правда, есть и положительные примеры: в послевоенной Германии крупные средства отводились на постройку новых дорог и автомобильных магистралей, что не только снизило уровень безработицы, но и положительно повлияло на развитие производства, а также освободило государство от обременительных расходов в будущем, обеспечив страну на тот момент одной из лучших в мире дорожной системой.

Однако теперь произошел отход от политики общественных работ, что объясняется фактором времени. Так, правительство обычно узнает, что экономика вступила в стадию спада только после того, как последний уже поразил хозяйство страны. Например, когда страны ОПЕК подняли цены на нефть только немногие экономисты предвидели всю полноту последствий, которые данное повышение повлечет за собой. Стабилизационная политика стала проводится лишь через несколько месяцев после начала спада, когда снижение деловой активности было заметно уже невооруженным глазом.

Получив достоверную информацию о поразившем страну кризисе, государственные органы начинают вырабатывать общественные программы, но к тому времени, когда они будут представлены и начнут реализовываться потребность в них уже исчезнет, ибо время депрессии станет подходить к концу.

В общей сложности следует отметить, что общественные работы являются неэффективным инструментом дискреционной политики.

Вторым инструментом дискреционной финансовой политики являются государственные программы расходов на социальные нужды. Так, правительство может воздержаться от выработки дополнительных социальных пособий в периоды инфляции, чем достигнет снижения уровня потребительского спроса. Во время же депрессии оно повышает ассигнования на социальные нужды.

Однако недостатком материальной помощи для краткосрочных целей стабилизации является факт политического порядка, что такие чрезвычайные программы сложно сократить, когда положение снова улучшится.

Третий из основных рычагов, с помощью которых осуществляется управление финансами, — правительственные закупки и инвестиции. Увеличение государственных инвестиций, как и рост частных расходов, стимулирует развитие промышленности, получающей новые заказы. Данное положение подтверждается следующим макороэкономическим законом: S + M = C + In + Xn + G, то есть сбережения и импорт равняются сумме потребления, инвестиций, чистого экспорта и государственных закупок. Иначе говоря, рост G или In приведет к смещению кривой C + In + Xn + G вверх относительно графика сбережений и импорта, что выразится в увеличении ЧНП [3, 269].

Наконец перейдем к фискальной политике как второму элементу финансовой политики. Сущность ее заключается в искусном изменении налогового бремени в течение всего экономического цикла.

Под налогом, сбором, пошлиной и другими платежами понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками порядке и на условиях, определяемых законодательными актами. Совокупность взимаемых в государстве налогов и других платежей, а также форм и методов их построения образует налоговую систему фискальной политики. При этом объекты налогообложения весьма различны: среди них и доходы, и стоимость определенных товаров, отдельные виды деятельности налогоплательщиков, операции с ценными бумагами, пользование природными ресурсами, имуществом юридических и физических лиц, передача имущества, добавленная стоимость продукции, работ и услуг и прочие объекты, установленные законодательными актами.

Налоги как инструмент фискальной политики бывают двух видов. Первый вид — налоги на доходы и имущество: подоходный налог с граждан и налог на прибыль фирм; на социальное страхование, на фонд заработной платы и на рабочую силу (социальные взносы); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость, налог на перевод прибыли и капиталов за рубеж. Они взымаются с конкретного физического или юридического лица, их называют прямыми налогами.

Ко второму виду относятся налоги на товары и услуги; налог с оборота или налог на добавленную стоимость; акцизы (прямо включаются в цену товаров и услуг); на наследство; на сделки с недвижимостью и ценными бумагами и другие. Это косвенные налоги, так как они частично или полностью переносятся на цену товаров или услуг.

Итак, основными налогами в Республике Казахстан являются:

1. Индивидуальный подоходный налог, представляющий собой вычет из годовых доходов налогоплательщика.

2. Налог на прибыль фирм и предприятий. Взымается с чистой прибыли юридических лиц (валовая выручка за вычетом всех расходов и убытков).

3. Социальные взносы, то есть выплаты, осуществляемые частично самими рабочими и частично их работодателями, направляемые в различные внебюджетные фонды: по безработице, пенсионный и так далее.

4. Поимущественные налоги, то есть налоги на имущество, дарение и наследство.

5. Налоги на товары и услуги, прежде всего таможенные пошлины и акцизы, а также НДС.

Исходя из описанной системы налогообложения представляется возможным выделить такие главные принципы фискальной политики:

а) Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, то есть его уровня доходов. Поскольку возможности разных физических и юридических лиц неодинаковы, для них должны быть установлены дифференцированные налоговые ставки, поэтому налог с дохода должен быть прогрессивным.

б) Налогообложение должно носить однократный характер, иначе цена товара, доходящего до потребителя будет неоправданно завышена, что сделает его неконкурентноспособным, с другой стороны постоянный налоговый гнет лишит предпринимателя стимулов к проявлению деловой активности. Здесь примечательна замена налога с оборота подоходным налогом, в результате чего производитель платит налог только на добавленную им стоимость, а не со всей выручки от продажи. Однако данные проблемы еще не полностью устранены из казахстанского законодательства, что подчас приводит к облаганию товара налогом несколько раз подряд на каждом этапе его производства.

в) Обязательная уплата налогов. Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа. Система штрафов и санкций должна быть такой, чтобы неуплата или несвоевременная уплата налогов были менее выгодными , чем своевременное и честное выполнение обязательств перед налоговыми органами.

г) Процедура выплаты налогов должна быть простой, понятной и удобной для налогоплательщиков и экономичной для учреждений, собирающих налоги.

д) Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям.

е) Налоговая система должна обеспечивать эффективное перераспределение создаваемого ВНП.

Таким образом, фискальная политика, проводимая правительством, обязана отвечать основным принципам построения налоговой системы нашего государства и регулировать экономические взаимоотношения внутри федерации. Кроме того, реализация фискальной политики должна учитывать три важнейшие функции государственного управления налогообложением:

1. Обеспечение финансирования государственных расходов, то есть прямая функция налогов;

2. Поддержание социального равновесия путем изменения соотношения между доходами отдельных групп с целью сглаживания неравенства между ними, недопущения резкого расслоения общества (социальная функция);

3. Государственное антициклическое и противоинфляционное, секторальное, отраслевое и региональное регулирование экономики (собственно регулирующая функция).

Раскрывая содержание социальной функции, хотелось бы отметить, что большинство граждан считают, что они платят слишком высокие налоги, тогда как другие социальные группы платят слишком низкие, и что государство расходует недостаточно средств для обеспечения их материального благосостояния и чересчур много отдает другим.

В связи с этим интересен принцип взимания налогов в зависимости от способности налогоплательщика, породивший систему прогрессивного налогообложения: чем выше доход (налоговая база), тем непропорционально большая часть его изымается в виде налога. Принцип же пропорционального налогообложения предусматривает одинаковую долю налога в доходах, независимо от их величины. Регрессивные ставки налога означают ее уменьшение по мере возрастания налоговой базы (дохода).

Анализируя налоги как средство государственного управления деловой активностью , важно остановиться на регулирующих их функциях:

- установление и изменение системы налогообложения;

- определение налоговых ставок, их дифференциация;

- предоставление налоговых льгот — освобождение от налогов части прибылей и капитала с условиями их целевого использования в соответствии с задачами общей экономической политики правительства.

Важную регулирующую роль играют глобальные изменения ставок налогов. Так, глобальное понижение налогов ведет к увеличению чистых прибылей, усилению стимула хозяйственной деятельности, росту капиталовложений, спроса, занятости, и оживлению хозяйственной конъюнктуры. Увеличение налогов — обычный способ борьбы с повышенной деловой активностью.

Изменяя налоги на прибыль (прямые налоги), государство может создать или уменьшить дополнительные стимулы для капиталовложений, а маневрируя уровнем косвенных налогов — воздействовать на фонд потребления в целом, на цены товаров и услуг.

Избрав либеральную или протекционистскую внешнеторговую политику, государство изменяет таможенные пошлины, получая от торговых партнеров либо встречные уступки, либо ужесточение условий национального экспорта. Таможенные пошлины — вид косвенных налогов, повышение которых ведет к удорожанию импорта, а вслед за этим и отечественных товаров, к снижению внешнеторгового оборота. Понижение или отмена пошлин влекут за собой обострение конкуренции на внутреннем рынке, замедление роста цен, активизацию внешней торговли.

Однако дискреционная фискальная политика, как и политика, основанная на использовании встроенных стабилизаторов, также имеет ряд своих недостатков. Помимо очевидных политических трудностей, связанных с длительным обсуждением в законодательных органах (Парламенте РК) относительно принятия закона об изменении ставок налогов, существует еще один недостаток: возражение против временного снижения налогов для борьбы со спадом проистекает из того политического факта, что в демократическом обществе может быть трудно снова повысить налоги после преодоления спада.

В зависимости от особенностей отдельных подразделений общественного хозяйства и на основе выделения сфер и звеньев финансовых отношений финансовый механизм подразделяется на финансовый механизм предприятий и хозяйственных организаций, страховой механизм, а также механизм функционирования государственных финансов. В свою очередь, каждая из этих сфер включает отдельные структурные звенья. Например, механизм государственных финансов подразделяется на бюджетный и механизм функционирования внебюджетных фондов. В соответствии с территориальным делением можно выделить финансовый механизм государства и местных органов власти. При рассмотрении финансового механизма с точки зрения его воздействия на общественное воспроизводство выделяются его функциональные звенья: мобилизация ресурсов, финансирование, стимулирование и т.д. [5, 308].

Каждая сфера и отдельное звено финансового механизма являются составной частью единого целого. Они взаимосвязаны и взаимозависимы. Вместе с тем сферы и звенья функционируют относительно самостоятельно. Это обстоятельство вызывает необходимость постоянного согласования составляющих финансового механизма. Внутренняя увязка составных (структурных и функциональных) звеньев финансового механизма является важным условием его действенности.

Сферы и звенья финансового механизма отличаются степенью сложности и разветвленности отдельных элементов. Например, для бюджетного механизма характерна система из многих видов налогов, наличие разнообразных направлений использования средств и методов финансирования. На предприятиях и в организациях определяется отношение между отдельными формами денежных накоплений, распределяется прибыль, формируются и используются фонды. В страховых организациях широко развита система резервных фондов.

Сочетание элементов финансового механизма — форм, видов, методов организации финансовых отношений образует «конструкцию финансового механизма», которая приводится в движение путем установления количественных параметров каждого его элемента, т.е. определения ставок и норм изъятия, объема фондов, уровня расходов и пр. Количественные параметры и разнообразные способы их определения являются наиболее мобильной частью финансового механизма. Они чаще подвергаются корректировке, чутко реагируют на изменение условий производства и задач, стоящих перед обществом. Например, неоднократно изменялись способы распределения прибыли и пропорции ее деления между предприятием и государством, корректировались ставки налогов и др.

Деятельность государства в области финансов осуществляется по определенным правилам, с соблюдением установленных норм.

Введение юридических норм позволяет установить единые правила организации финансовых связей, защитить экономические интересы общества, коллективов предприятий и отдельных граждан. Соблюдение правовых норм обеспечивает строгую финансовую дисциплину, позволяет проводить единую политику в области финансов. Таким образом, право, являясь инструментом оформления и проведения финансовой политики, оказывает активное, но опосредованное (через финансовую политику и финансовый механизм) влияние на экономическое развитие.

В современных условиях, когда вносятся кардинальные изменения во все сферы жизни общества, важно обеспечить своевременное решение законодательных проблем. Неудовлетворительное состояние законодательства сдерживает хозяйственную инициативу, тормозит общественное развитие. Разногласия в правовом регулировании оборачиваются издержками в экономике, негативными социальными и нравственными последствиями.

Формируя финансовый механизм, государство стремиться обеспечить его наиболее полное соответствие требованиям финансовой политики того или иного периода, что является залогом полноты реализации ее целей и задач. При этом сохраняется постоянное стремление к наиболее полной увязке финансового механизма и его отдельных элементов с личными и коллективными интересами, что является залогом эффективности финансового механизма.

Таким образом, финансовый механизм — составная часть хозяйственного механизма, совокупность финансовых стимулов, рычагов, инструментов, форм и способов регулирования экономических процессов и отношений. Финансовый механизм включает прежде всего цены, налоги, пошлины, льготы, штрафы, санкции, дотации, субсидии, банковский кредитный и депозитный процент, учетную ставку, тарифы. Важно грамотно использовать перечисленные средства, последовательно и правильно продвигаться по пути укрепления экономики государства.

2.1 Бюджетная политика Республики Казахстан

Основу бюджетной политики составляют стратегические направления экономики, и социальной политики государства. Именно они определяют размеры и пропорции централизуемых государством финансовых ресурсов, перспективы использования бюджетных средств в интересах решения главных экономических и социальных задач. В условиях рынка бюджетная политика — главный рычаг определения основных направлений развития экономики, воздействия государства на общественное производство.

Для обеспечения эффективности бюджетной политики при ее разработке должны соблюдаться определенные требования. Главное из них — научный подход к ее разработке, учитывающий реальное состояние экономики, финансов и бюджетной системы страны. Бюджетная политика не может быть эффективной, если четко не определены основные ее направления на ближайший период и перспективу, не сформулированы главные цели и первоочередные задачи. При этом обоснованность выдвигаемых мер и предстоящих решений должна подкрепляться соответствующими расчетами, позволяющими определить не только общую стоимость затрат государства в связи с принимаемыми решениями, но и отдаленные финансовые последствия. Результативность бюджетной политики во многом зависит также от соблюдения двух условий: политической стабильности в стране и уровня профессионализма работников бюджетной сферы.

В разработке бюджетной политики участвуют законодательные (представительные) и исполнительные органы власти, причем полномочия разных ветвей и уровней власти различаются в разных странах в зависимости от особенностей государственного устройства, исторических традиций, сложившихся принципов разграничения полномочий и т.п.

В соответствии с действующим законодательством страны принципы построения современной бюджетной системы отражают все тенденции современного состояния бюджетного процесса в стране. Бюджетная система Республики Казахстан базируется на принципах единства, полноты, реалистичности, транспарентности, самостоятельности, последовательности,приоритетности, ответственности, эффективности и результативности. Главными принципами являются единство и самостоятельность, которые в тоже время выступают основными принципами организации бюджетного процесса [7, 203].

Экономика Казахстана в 2006 году по сравнению с 2005 годом развивалась ускоренными темпами. Объем валового внутреннего продукта (ВВП), по данным Агентства по статистике, составил 9738,8 млрд. тенге и по сравнению с предыдущим годом увеличился на 10,6 процента. Макроэкономические показатели за 2006 год значительно превысили прогнозные оценки, представленные в Среднесрочном плане социально-экономического развития Республики Казахстан на 2006-2008 годы [8].

В Среднесрочном плане прогноз ВВП на 2006 год составил 8065,4 млрд. тенге, объем инвестиций в основной капитал – 2529,0 млрд. тенге, а мировая цена на нефть – 47 долларов США за баррель (таблица 1).

Таблица 1- Прогнозные и фактические макроэкономические показатели, использованные при формировании республиканского бюджета

| Показатели | 2005 год | 2006 год | 2006г.в % к 2005г. |

|

ВВП, млрд. тенге Прогноз Уточненный прогноз* Факт |

5850,0 6580,0 7590,6 |

8065,4 8725,0 9738,8 |

137,8 132,6 128,3 |

|

Темпы прироста реального ВВП, в % Прогноз Уточненный прогноз Факт |

7,9 8,0 9,7 |

8,3 8,3 10,6 |

|

|

Экспорт товаров, млрд. долл. США Прогноз Уточненный прогноз Факт |

17,6 22,9 27,8 |

29,1 29,4 38,3 |

165,3 128,4 137,8 |

|

Импорт товаров, млрд. долл. США Прогноз Уточненный прогноз Факт |

13,5 15,0 17,4 |

23,1 21,0 23,7 |

171,1 140,0 136,2 |

|

Индекс потребительских цен, % Прогноз Уточненный прогноз Факт |

4,9-6,5 5-7 7,6 |

5-7 5,7-7,6 8,6 |

|

|

Инвестиции в основной капитал, млрд. тенге Прогноз Уточненный прогноз Факт |

1630,0 1714,0 2421,0 |

2529,0 2602,1 2810,3 |

155,2 152,0 116,1 |

|

Курс тенге к доллару США Прогноз Уточненный прогноз Факт |

131,7 130,0 132,9 |

127,0 127,0 126,1 |

96,4 97,7 94,9 |

|

Мировая цена на нефть (BRENT), долл. США Прогноз Уточненный прогноз Факт |

32,9 42,0 54,4 |

47,0 55,0 65,4 |

142,9 130,9 120,2 |

|

Дефицит бюджета (профицит) в % к ВВП Прогноз Уточненный прогноз Факт |

-1,5 -1,7 0,6 |

-1,4 -1,4 0,6 |

93,3 82,4 100 |

| Примечание – Источник: Отчёт Счетного комитета об исполнении республиканского бюджета за 2006 год [8] | |||

Анализ данных таблицы 1 показывает, что при прогнозировании темпы роста объемов ВВП, экспорта и импорта, цены на нефть, а также уровень инфляции занижались. При этом в 2006 году значительно увеличены погрешности макроэкономического прогнозирования. Так, уточненный прогнозируемый объем ВВП в 2006 году был на 10,4 пункта ниже фактического, а стоимость нефти – на 15,9 пункта (таблица 2).

Таблица 2 -Отклонение уточненного прогноза от фактического значения в процентах

| Показатели | 2005 | 2006 | Среднее отклонение |

| ВВП | -13,3 | -10,4 | -11,9 |

| Темпы прироста реального ВВП | -17,5 | -21,7 | -19,6 |

| Экспорт товаров | -17,6 | -23,2 | -20,4 |

| Импорт товаров | -13,8 | -11,4 | -12,6 |

| Индекс потребительских цен | -8,0 | -11,6 | -9,8 |

| Курс тенге к доллару США | -2,2 | 0,7 | +0,8 |

| Цена на нефть (BRENT) | -22,8 | -15,9 | -19,4 |

| Примечание – Источник: Отчёт Счетного комитета об исполнении республиканского бюджета за 2006 год | |||

Как видно из таблицы 2, отклонения по отдельным основным показателям в 2006 году по сравнению с 2005 годом увеличились. Уточненный прогнозируемый темп прироста ВВП в 2006 году на 21,7 пункта был ниже фактического роста, а уровень инфляции – на 11,6 пункта. Все это в определенной степени повлияло на качество бюджетной политики, в частности на исполнение доходов и расходов республиканского бюджета. Прогнозы доходов республиканского бюджета за 2005-2006 годы были в основном занижены, что привело к уточнению и корректировке республиканского бюджета в ходе его исполнения. По оценке Счетного комитета, погрешности макроэкономического прогнозирования обуславливали неполное и неэффективное использование средств республиканского бюджета.

Основные параметры доходов и расходов республиканского бюджета за 2006 год приведены в таблице 3.

Как видно из таблицы 3, в процессе исполнения республиканского бюджета за 2006 год Парламентом Республики Казахстан уточнены и Правительством Республики Казахстан неоднократно корректировались основные его параметры. Так, при уточнении бюджета доходы были увеличены на 42,1 млрд. тенге, а налоговые поступления – уменьшены на 36,2 млрд. тенге. В последующем, Правительством в результате корректировок доходы увеличены на 214,7 млрд. тенге, а налоговые поступления – на 136,4 млрд. тенге. Кассовое исполнение доходов республиканского бюджета превысило утвержденные и уточненные показатели соответственно на 26,0% и 22,3 процента.

Таблица 3 -Агрегированные показатели исполнения республиканского бюджета за 2006 год, млрд. тенге

|

Утве ржд. бюджет |

Уточнен. бюджет | Скоррект. бюджет | Кассовое испол. | % исполнения к | |||

| утвер. | уточ. | скор. | |||||

|

Доходы отклонение*: в млрд. тенге в % Налоговые поступления отклонение: в млрд. тенге в % Неналоговые поступления отклонение: в млрд. тенге в % Затраты отклонение: в млрд. тенге в % Бюджетные кредиты отклонение: в млрд. тенге в % Приобретение финактивов отклонение: в млрд. тенге в % Дефицит бюджета Остаток бюджетных средств на конец года |

1468,2 379,0 26,0 1302,9 364,9 28,0 37,7 11,5 30,5 1476,2 210,1 14,2 38,2 -1,3 -3,4 91,2 12,3 13,5 -113,7 |

1510,3 336,9 22,3 1266,7 401,1 31,7 39,3 9,9 25,2 1518,8 167,5 11,0 37,9 -1,0 -2,6 103,5 -126,2 |

1682,9 164,3 10,0 1439,3 228,5 15,9 39,3 9,9 25,2 1703,9 -17,6 -1,0 37,9 -1,0 -2,6 103,5 -126,2 |

1847,2 1667,8 49,2 1686,3 36,9 103,5 54,7 151,0 |

125,8 128,0 130,5 114,2 96,6 113,5 |

122,3 131,7 125,2 111,0 97,4 100,0 |

109,8 115,9 125,2 98,9 97,4 100,0 |

| Примечание – Источник: Отчёт Счетного комитета об исполнении республиканского бюджета за 2006 год [8] | |||||||

Затраты республиканского бюджета за 2006 год в процессе уточнения были увеличены на 42,6 млрд. тенге и составили 1518,8 млрд. тенге, против 1476,2 млрд. тенге, а расходы на приобретение финансовых активов – на 12,3 млрд. тенге и составили 103,5 млрд. тенге. В свою очередь, Правительством в течение отчетного года были внесены изменения к уточненному показателю и в результате затраты увеличены на 185,1 млрд. тенге и составили 1703,9 млрд. тенге. Фактическое исполнение затрат составило 1686,3 млрд. тенге, или 111,0% к уточненному назначению и 98,9% — к скорректированному показателю.

Дефицит республиканского бюджета в процессе уточнения был увеличен на 12,5 млрд. тенге и составил 126,2 млрд. тенге. Фактически республиканский бюджет исполнен с профицитом на сумму 54,7 млрд. тенге. В 2006 году для финансирования дефицита бюджета были привлечены внешние и внутренние займы. При этом сумма внутренних заемных средств составила 167,6 млрд. тенге, из них 83,7 млрд. тенге были направлены на погашение основного долга по государственным ценным бумагам, а 83,9 млрд. тенге остались неиспользованными. В результате на 1 января 2007 года свободный остаток средств республиканского бюджета составил 151,0 млрд. тенге и по сравнению с 2006 годом увеличился в 12 раз. По оценке Счетного комитета, это привело к упущенным возможностям дополнительного роста экономики республики, которые, с учетом мультипликативного эффекта, превысили 200 млрд. тенге.

Погрешности макроэкономического прогнозирования оказали значительное влияние на налоговые поступления в республиканский бюджет, в доходной части которого их доля в 2006 году составила 90,2 процента. При этом основным фактором, повлиявшим на увеличение налоговых сборов, явился рост цен на нефть. В отчетном году цены на нефть по сравнению с 2005 годом увеличились на 20,2 процента. В 2005-2006 годы углеводороды и металлы обеспечили более 3/4 стоимости товарного экспорта республики, а доля налоговых поступлений в республиканский бюджет от нефтяного сектора составила более 30 процентов [8].

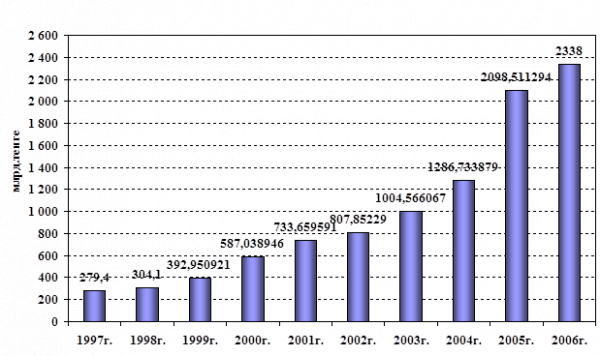

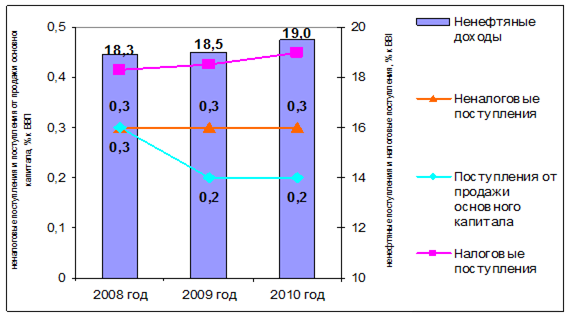

Рисунок 1 — Динамика доходов государственного бюджета за 1996 — 2006 годы [9]

Доходы государственного бюджета в 2006 году по сравнению с 1997 годом увеличились в 8,3 раза или на 2 058,6 млрд.тенге. Так, в 1997 году доходы государственного бюджета к ВВП составили 16,7% или 279,4 млрд.тенге. В 2005 году доходы государственного бюджета к ВВП составили 27,6% или 2 098,5 млрд.тенге (Рисунок 1).

Доходы государственного бюджета в 2006 году к ВВП составили 22,9% или 2 338,0 млрд.тенге, снижение по сравнению с 2005 годом объясняется тем, что для исключения зависимости исполнения бюджета от нефтяных поступлений с 1 июля 2006 года Казахстан перешел на новую концепцию формирования и использования Национального фонда РК. В связи с чем, в настоящее время доходы бюджета не зависят от колебаний цен на нефть, то есть фактора ранее решающего при формировании бюджета страны. Прямые налоги, от предприятий нефтяного сектора минуя бюджет, перечисляются в Национальный фонд РК. Динамика доходов государственного бюджета РК наглядно отражена в приложении 1.

Доходы государственного бюджета на 2007 год установлены в сумме 2 648,9 млрд.тенге. По состоянию на 01.09.2007 года доходы государственного бюджета при плане 1 671,2 млрд.тенге составили 1 796,6 млрд.тенге, или исполнены на 107,5%.

В приложении 2 отражена динамика исполнения государственного бюджета по структуре бюджета за 2005-2007 годы, из которого видно, что расходы государственного бюджета на 2007 год предусмотрены в сумме 2974,4 млрд. тенге, что по сравнению с 2005 годом выросли в 1,4 раза, с 2006 годом на 1,3 раза, в том числе, соответственно республиканский бюджет в 1,4 и 1,3 раза, местный бюджет — 1,8 и 1,4 раза.

Расходы республиканского бюджета без учета погашения займов на 2007 год предусмотрены в сумме 2369,4 млрд.тенге, по состоянию на 1 октября т.г. составили в сумме 1769,0 млрд.тенге, или 97,1% к плану финансирования на отчетный период в сумме 1821,2 млрд.тенге.

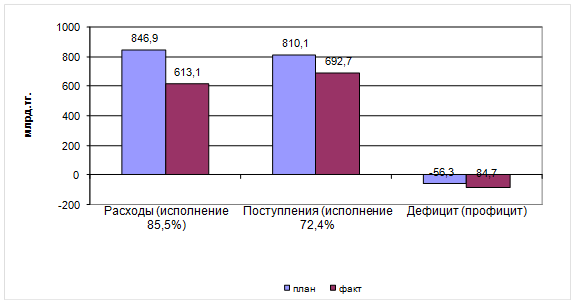

Рисунок 2 – Исполнение государственного бюджета за 1 квартал 2007 года [10]

Темп роста по сравнению с аналогичным периодом прошлого года составил 116,6 %. Расходы республиканского бюджета за 9 месяцев 2007 года составили 13,8 % к ВВП

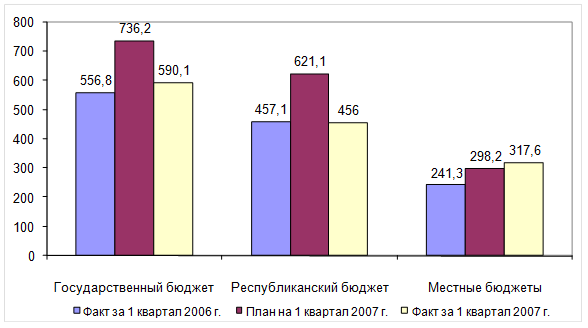

Рисунок 3 – Исполнение доходов государственного бюджета за 1 квартал 2007 г. и сравнение с аналогичным периодом 2006 года [10]

В 2007 году Поступления в государственный бюджет составили 613,1 млрд. тенге, или 72,4 % к плану, расходы произведены на сумму 692,7 млрд. тенге, или 85,5 % к плану. При запланированном дефиците – 56,3 млрд. тенге, фактически дефицит сложился 84,7 млрд. тенге (рисунок 4).

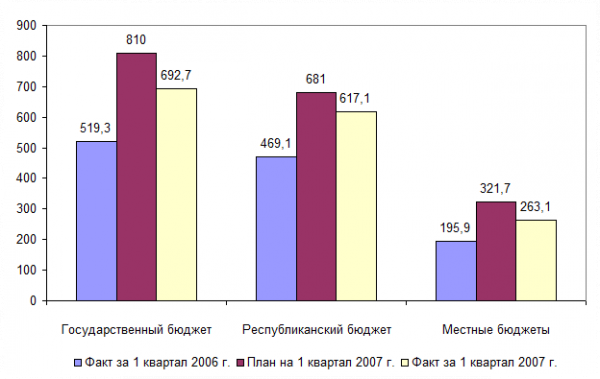

Рисунок 4 – Исполнение расходов государственного бюджета за 1 квартал 2007 г. и сравнение с аналогичным периодом

Рисунок 4 – Исполнение расходов государственного бюджета за 1 квартал 2007 г. и сравнение с аналогичным периодом

2006 года (млрд. тг.)[10]

Из указанной суммы поступлений исполнение доходов составило 590,1 млрд.тенге, или 80,2 % к плану. Данные по государственному, республиканскому и местным бюджетам представлены на рисунке 3.

На диаграмме рисунка 3 видно, что темпы роста государственного в том числе местных бюджетов по сравнению с 1 кварталом 2006 года соответственно составили 106,0 %, 131,6%, а по республиканскому бюджету произошло снижение, поскольку в 1 квартале прошлого года перечисления поступлений от нефтяного сектора в Нацфонд осуществлялись через бюджет.

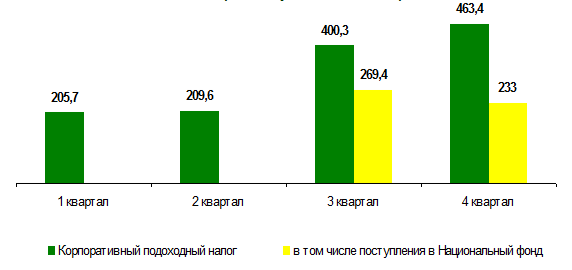

В приложении 3 приведены данные по основным источникам налоговых поступлений. Традиционно самыми крупными являются КПН и таможенные платежи и налоги.

Об улучшении таможенного администрирования свидетельствует тот факт, что при росте импорта в тенговом выражении на 47,1 % по сравнению с аналогичным периодом прошлого года, сумма начисления платежей по импорту с учетом льгот и отсрочек и снижения ставки НДС с 15% на14 % возросла на 51,3%.

Расходы государственного бюджета за 1 квартал 2007 года составили 692,7 млрд. тенге, или 85,5%, в том числе по республиканскому бюджету – 617,1 млрд. тенге, или 90,6% к плану, местному бюджету – 263,1 млрд. тенге, 81,8% к плану (рисунок 4)

Таким образом, приведённые данные свидетельствуют о значительном росте как государственных доходов, так и увеличении объёмов государственных расходов.

Увеличение доходов государственного бюджета происходит за счет расширения налогооблагаемой базы благодаря созданию благоприятных условий для развития предпринимательства, сокращению нелегального теневого оборота.

Осуществлен переход к принципам среднесрочного бюджетного планирования. Введенные с 2002 года паспорта бюджетных программ обеспечивают прозрачность расходования бюджетных денег и эффективность проведения по ним бюджетного контроля. Республиканская бюджетная комиссия функционирует на постоянной основе, что позволяет на более качественном уровне рассматривать предложения по формированию и уточнению республиканского бюджета.

Совершенствование системы межбюджетных отношений было направлено на достижение баланса интересов центра и регионов, повышение заинтересованности нижестоящих уровней государственного управления в экономическом развитии регионов и обеспечение стабильности поступлений в местные бюджеты.

Однако существуют проблемы отсутствия стабильности в среднесрочном периоде в системе межбюджетных отношений и законодательно закрепленного распределения доходных и расходных полномочий между областными и районными бюджетами.

Разработан проект Бюджетного кодекса, который обеспечит переход на качественно новый уровень управления государственными расходами, дальнейшую оптимизацию бюджетных потребностей, поэтапный переход к нормативной оценке бюджетных расходов и развитие системы межбюджетных отношений.

Целью бюджетной политики является поддержание расходов на уровне, при котором будет обеспечиваться выполнение в полном объеме государственных функций, повышение эффективности государственных расходов, содействие поддержания устойчивых темпов экономического роста, а также повышение благосостояния населения.

2.2 Реализация налоговой политики Республики Казахстан

Введение в 2002 году Налогового кодекса явилось важным этапом развития казахстанского налогового законодательства, который укрепил концептуальные основы налоговой системы, сформированной в предыдущие годы, с одновременным повышением эффективности правовых механизмов в налоговой сфере.

Также введен в действие Таможенный кодекс Республики Казахстан, объединяющий и систематизирующий правовые нормы, регулирующие общественные отношения в области таможенного дела, максимально использующий международные нормы, позволяющие упростить и одновременно повысить эффективность таможенных процедур.

Наряду с позитивными результатами действия Налогового кодекса остается проблема совершенствования налоговой системы в целях обеспечения условий для экономического роста страны и улучшения инвестиционного климата.