Актуальность рассмотрения настоящей темы исследования определяется Экономической ситуацией в России, которая диктует необходимость возрождения мощного потенциала отечественной промышленности. В этом состоит неотъемлемое условие подъема экономики страны. Сегодняшняя экономическая ситуация создает благополучные предпосылки для развития отечественной промышленности. Здесь можно отметить и развивающуюся тенденцию импортозамещения, и повышение платежеспособного спроса на товары, что в целом выражается в росте темпов промышленного производства. В большинстве случаев потенциал, который используется для увеличения объемов производства, заложен в дополнительной загрузке ранее не использовавшихся мощностей. Однако, этот потенциал исчерпаем, особенно в ситуации, когда значительная часть основных фондов изношена. Кроме того, старое оборудование не позволяет обеспечить должную конкурентоспособность выпускаемых изделий. Несомненно, для целей поддержания развития отечественной промышленности необходима переориентация на выпуск новой, конкурентоспособной продукции, увеличение объемов выпуска. Осуществление такого рода проектов требует установки дополнительного оборудования и использования новых видов материальных ресурсов, для чего необходимы источники дополнительных финансовых ресурсов. В настоящее время, большинство предприятий не могут себе позволить данные мероприятия за счет собственных средств.

Преобладавшая до недавнего времени государственная форма собственности предполагала в основном централизованное бюджетное финансирование предприятий. Существовавшая ранее система, при которой бюджетные средства выделялись в рамках государственного планирования развития экономики, не учитывала необходимости четкого законодательного регулирования финансово-кредитных вопросов. У предприятий всех форм собственности все чаще возникает потребность привлечения заемных средств для осуществления своей деятельности и извлечения прибыли. Наиболее распространенной формой привлечения средств является получение банковского кредита.

Однако, для получения кредита необходимо предоставить в банк данные о предприятии, на основе которых банк будет оценивать кредитоспособность и платежеспособность организации. В каждой стране свои принципы оценки положения клиента, потенциального заемщика, поэтому имеет смысл сравнить методы оценки кредитоспособности клиентов разных стран (на примере США и Франции).

Даже внутри одной страны каждый банк имеет свою методику оценки кредитоспособности заемщиков, поэтому целью дипломной работы является применение методики оценки ОАО «Коммерческая Кредитная Компания», далее ООО «ККК», финансового положения клиента-заемщика на примере предприятия ООО «ЭЛЕКТРО Коннект».

Экономическая оценка деятельности предприятия

... экономическим результатом рыночной деятельности предприятия с учетом долговременной перспективы его развития является получение максимальной прибыли на вложенный капитал. Целью курсовой работы является изучить экономическую оценку деятельности предприятий. Основными задачами являются изучить теоретические основы экономической оценки деятельности предприятия, перспективы развития, ... средств ...

Для решения поставленной целив данной дипломной работе решаются следующие задачи:

- изучить теоретические основы процесса кредитования, виды кредитных ресурсов и их необходимость;

- раскрыть понятие и сущность процесса кредитования;

- проклассифицировать кредиты по разным характеристикам: по форме, по платности, по видам процентных ставок, по срокам пользования, по характеру обеспечения и т.п.;

- рассмотреть этапы процесса кредитования;

- рассмотреть различные методики оценки кредитоспособности предприятия;

- апробировать разработанную методику анализа кредитоспособности ОАО «ККК» к конкретному предприятию ООО «ЭЛЕКТРО Коннект»;

Объектом исследования является предприятие ООО «ЭЛЕКТРО Коннект», обратившееся с заявкой на кредит в ОАО «ККК»

Предметом исследования является методика оценки кредитоспособности предприятия.

Методом исследования является анализ финансово-хозяйственной деятельности предприятия ООО «ЭЛЕКТРО Коннект» и кредитная программа ОАО «ККК»

Теоретической основой написания дипломной работы послужили труды отечественных и зарубежных авторов-экономистов, таких как: И.О. Лаврушина [6], Т.В. Бердникова [8], В.В. Усов [36] и экспертов в области экономики.

Информационной базой для написания дипломной работы послужили данные ООО «ЭЛЕКТРО Коннект», такие как: Устав, нормативно-правовые акты, периодические издания «Вестник PS Electro», вестник «ЭЛЕКТРО-Коннект», ежегодный справочник в области электроники.

Процесс кредитования. Его необходимость и виды кредитных ресурсов

1.1 Сущность кредита. Потребность промышленных предприятий в кредите . Необходимость кредитования

Ситуация в экономике, сложившаяся в настоящее время, вновь выдвигает вопрос об инвестициях на первый план. Для подъёма реального сектора экономики нужны огромные инвестиции в предприятия всех отраслей и регионов страны. Несмотря на разные взгляды ведущих экономистов страны на конкретные пути выхода российской экономики из кризиса, все они сходятся, по крайней мере, в одном мнении – без крупных и долгосрочных инвестиций возрождение России невозможно.

Однако источник таких инвестиций пока не найден, напротив, в последнее десятилетие наблюдается постоянное снижение реальных инвестиций в экономику страны.

По разным подсчётам для строительства современной экономики России потребуется от 50 до 200 млрд. долл. начальных инвестиций. Мнения о том где, их можно получить, сильно расходятся. Среди основных источников называются специалистами, как правило, называются: средства самих предприятий, в том числе и за счёт предоставления им налоговых льгот; средства иностранных инвесторов; бюджетное финансирование за счёт печатания новых денег; привлечение средств, находящихся на руках у граждан в России и вывезенных за рубеж.

Такое финансирование может быть осуществлено как путём создание специализированных инвестиционных фондов, так и в рамках ещё одного наиболее реального источника финансирования – инвестиционной деятельности коммерческих и государственных банков.

Кредит. Кредитная сделка. Стадии движения кредита. Законы кредита

... движение денег в функции "отложенного платежа" происходит на основе доверительных отношений субъектов рыночной экономики и, таким образом, приобретает кредитный характер. [5, с.112] По вопросу о необходимости кредита ... банках. Функция замещения реальных денег кредитными операциями. При существовании десятков тысяч крупных и средних предприятий и производстве многомиллионной номенклатуры товарной ...

Однако указанные источники инвестирования средств по отдельности даже потенциально не в состоянии изменить ситуацию в экономике. Но их скоординированное использование способно оказать в течение нескольких лет необходимый эффект. Экспертная оценка рассмотренных источников позволяет говорить о реальном инвестиционном потенциале в России как минимум от 20 до 80 млрд. долл.

Таким образом, в ближайшее время можно начать реальное восстановление экономики страны, однако, успех всего предприятия будет зависеть не только от того, удастся ли собрать искомую сумму, но и от того, насколько эффективно будет работать механизм финансирования.

Преобладавшая до недавнего времени государственная форма собственности предполагала в основном централизованное бюджетное финансирование предприятий. Существовавшая ранее система, при которой бюджетные средства выделялись в рамках государственного планирования развития экономики, не учитывала необходимости четкого законодательного регулирования финансово-кредитных вопросов.

С развитием в нашей стране рыночных отношений, появлением предприятий различных форм собственности (как частной, так и государственной, общественной) особое значение приобретает проблема четкого правового регулирования финансово-кредитных отношении субъектов предпринимательской деятельности.

У предприятий всех форм собственности все чаще возникает потребность привлечения заемных средств для осуществления своей деятельности и извлечения прибыли. Наиболее распространенной формой привлечения средств является получение банковской ссуды но кредитному договору. Кредит – это разновидность экономической сделки, договор между юридическими и физическими лицами о займе, или ссуде. Один из партнеров (кредитор) предоставляет другому (заемщику) деньги (в некоторых случаях имущество) на определенный срок с условием возврата эквивалентной стоимости, как правило, с оплатой этой услуги в виде процента. Срочность, возвратность и, как правило, платность – принципиальные характеристики кредита.

Изобретение кредита, вслед за деньгами, является гениальным открытием человечества. Благодаря кредиту сократилось время на удовлетворение хозяйственных и личных потребностей [26, с.204].

Кредит во многом является условием и предпосылкой развития современной экономики, неотъемлемым элементом экономического роста. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые предприятия. Им пользуются как государства и правительства, так и отдельные граждане. Кредит обслуживает движение капитала и постоянное движение различных общественных фондов.

Кредит, таким образом, представляет собой форму движения ссудного капитала, т.е. денежного капитала, предоставляемого в ссуду. Необходимость и возможность кредита обусловлена закономерностями кругооборота и оборота капитала, в процессе воспроизводства: на одних участках высвобождаются временно свободные средства, которые выступают как источник кредита, на других возникает потребность в них.

В сегодняшних условиях в нашей стране и в мировой экономике роль и значение кредитных отношений возрастают. Развитие рыночных отношений предполагает максимальное сокращение централизованного перераспределения денежных ресурсов и переход преимущественно к горизонтальному их движению на финансовом рынке. Изменяется роль кредитных институтов в управлении народным хозяйством, повышается роль кредита в системе экономических отношений.

Прежде всего, в рыночной экономике с помощью кредита облегчается и становится реальным процесс перелива капитала из одних отраслей в другие. Ссудный капитал перераспределяется между отраслями с учетом рыночной конъюнктуры в те сферы, которые обеспечивают получение более высокой прибыли или являются приоритетными с точки зрения общенациональных интересов России.

Кредит основной источник удовлетворения огромного спроса на денежные ресурсы.

Кредит необходим для поддержания непрерывности кругооборота фондов действующих предприятий, обслуживания процесса реализации произведенных товаров, что особенно важно на этапе становления рыночных отношений.

Кредит оказывает активное воздействие на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Благодаря кредиту происходит более быстрый процесс капитализации прибыли, т.е. превращения ее в дополнительные производственные фонды. Кредит стимулирует развитие производительных сил, ускоряя формирование источников капитала для расширения производства.

Таким образом, переход России к рыночной экономике, преодоление кризиса и возобновление экономического роста, повышение эффективности функционирования экономики, создание необходимой инфраструктуры невозможно обеспечить без дальнейшего развития кредитных отношений.

В рыночных условиях хозяйствования основной формой кредита является банковский кредит, т.е. кредит предоставляемый коммерческими банками разных типов и видов.

За счет кредита происходит формирование основных и оборотных средств предприятий; осуществляются расчеты между товаропроизводителями, портфельные и реальные инвестиции, оплата рабочей силы, увеличение объема денежной массы, участвующей в денежном обороте; ускоряются процессы реального накопления, производственного и личного потребления, формирования доходов бюджета, поступления выручки от реализации продукции предприятий.

Кредит в переводе с латинского (kreditum) имеет два значения – «верую, доверяю» и «долг, ссуда». Являясь экономической категорией, кредит выражает экономические отношения, возникающие между собственниками (хозяйствующими субъектами) по поводу перераспределения временно свободных материальных ресурсов, денежных средств на условиях возвратности и платности. Он выступает самостоятельной экономической категорией.

Кредитор – это субъект, представляющий ссуду, заемщи к – субъект, получающий ее. В ходе исторического развития изменялся социально-классовый облик субъектов кредитных отношений. Использование кредита носило в основном непроизводственный характер. В эпоху капитализма субъектами кредитных отношений становятся промышленники, сельхозтоваропроизводители, торговцы, купцы, банки, кредитные кооперации, государство [37, с. 54].

В современных условиях многоукладной рыночной экономики РФ заемщиками являются государство, физические и юридические лица разных форм собственности и организационно-правовых форм ведения хозяйства. Они же могут выступать в роли кредитора – вкладчика банка, а предприятия – в качестве кредитора при коммерческом кредите.

Основными кредиторами предстают акционерные, паевые, кооперативные и частные банки (в том числе с участием государственного и иностранного капитала), а также федеральные организации власти и местного управления.

Возникновение кредитного отношения требует соблюдения определенных условий: во-первых, одновременного наличия временно свободных материальных и денежных ресурсов у одних собственников (хозяйствующих субъектов) и потребности в них у других, во-вторых, соответствия сроков возможного представления средств и сроков их высвобождения после использования, в-третьих, доверия потенциального кредитора к потенциальному заемщику и, в-четвертых, соблюдения двусторонней материальной выгоды субъектов, предоставивших и получивших ссуду. Возникновение и завершение кредитного отношения является только начальной и конечной стадией целостного процесса, включающего ряд последовательных этапов, содержание которых представлено в таблице 1.1.

Таблица 1.1 – Стадии кредитного процесса

|

Кредитор |

Заемщик |

|

Завершение кругооборота средств, высвобождение из оборота материальных и денежных ресурсов, их накопление в качестве свободных средств. Согласование с потенциальным заемщиком приемлемых для кредитора условий предоставления временно свободных средств в ссуду и заключение сделки. Передача заемщику временно свободных средств во временное пользование на условиях заключенной сделки. Наблюдение за использованием ссуды и за состоянием дел заемщика. Ожидание возврата ссуженной стоимости заемщиком в установленный срок и дохода в виде процентов. Получение от заемщика ссуженной стоимости и дохода в виде процента за кредит. |

Появление потребности в дополнительных материальных и денежных ресурсах. Согласование с потенциальным кредитором приемлемых для заемщика условий получения во временное пользование необходимых ресурсов и заключение сделки. Получение от кредитора необходимых материальных и денежных ресурсов во временное пользование на условиях заключенной сделки. Процесс производительного использования ссуды заемщиком путем авансирования в кругооборот средств. Завершение кругооборота средств заемщика, получение дохода и высвобождение из оборота ссуженной стоимости. Возврат ссуженной стоимости кредитору и уплата процентов за пользование ссудой. |

В процессе исторического развития изменялись характер передаваемого во временное пользование объекта, социально-классовый облик собственников – кредитора и должника, а также социально-классовый характер кредитных отношений. Однако коренные основные причины необходимости кредита оставались неизменными.

Таким образом, кредит представляет собой совокупность экономических отношений, связанных с перераспределением на условиях возвратности временно свободных материальных ресурсов, денежных средств разных собственников и хозяйствующих субъектов – предприятий, государства, населения.

Важнейшей подсистемой системы рыночных отношений является система кредитования. Кредит как экономический рычаг широко используется в экономике нашей страны. Достаточно отметить, что большая часть потребностей предприятий в оборотных средствах покрывается за счет кредита. Потребность в кредитовании обуславливается, прежде всего, нехваткой собственных средств, а также возможностью расширения за счет использования дополнительных ресурсов. Рассмотрим подробнее потребности в использовании кредита:

1. Необходимость кредитования оборотного капитала. Необходимость кредитования оборотных средств объясняется, прежде всего, потребностью обеспечения непрерывности кругооборота оборотных средств. Непрерывность движения оборотных средств проявляется в необходимости их организации с таким расчетом, чтобы процесс производства и обращения обеспечить своевременно денежными средствами, не допуская их перебоя. В процессе функционирования предприятия возникает временной разрыв между поступлением и расходованием денежных средств. При этом может образоваться недостаток финансовых ресурсов. Именно поэтому широкое распространение получили ссуды на восполнение временного недостатка собственных оборотных средств, используемые практически всеми категориями заемщиков и обеспечивающие непрерывность кругооборота оборотных фондов.

Еще одной важной особенностью оборотных средств являются колебания их размеров, возникающие вследствие сезонности, разных сроков производства и обращения товаров, разной скорости оборота отдельных частей оборотных средств, что приводит к колебаниям размеров фондов. Это также объясняет потребность в использовании кредитных ресурсов.

2. Необходимость кредитования основного капитала. Покупка или воспроизводство основного капитала требует очень больших финансовых вложений. И хотя необходимость финансирования основных средств возникает нечасто (реже, чем, например, оборотных), такие вложения носят, как правило, единовременный характер. А поскольку возможности использования собственных средств на финансирование крупных единовременных вложений ограничены, заемный капитал просто необходим.

3. Ускорение концентрации капитала. Процесс концентрации капитала является необходимым условием стабильного развития экономики и приоритетной целью любого субъекта хозяйствования. Реальную помощь в решении этой задачи оказывают заемные средства, позволяющие существенно расширить масштабы производства и обеспечить дополнительную массу прибыли. Даже при условии, что часть прибыли придется отдать кредиторам в виде платы за пользование кредитом, привлечение кредитных ресурсов более оправдано, чем ориентация исключительно на собственные средства.

4. Обслуживание товарооборота. Такие виды кредитных денег как вексель, чек, кредитная карточка, обеспечивая замену наличных расчетов безналичными операциями, упрощают и ускоряют механизм экономических отношений на внутреннем и международном рынках. Наиболее активную роль в решении этой задачи играет коммерческий кредит как необходимый элемент современных отношений товарообмена.

5. Необходимость кредитования инвестиционных проектов. Спецификой инвестиций является больший, чем в других отраслях, временной разрыв между первоначальным вложением капитала и реализацией готовой продукции, а, следовательно, и прибыли, способной окупить первоначальные вложения. Ограниченность собственного капитала зачастую мешает реализации инвестиционных проектов и, как следствие, возникает необходимость использования кредитных ресурсов.

Также кредит необходим предприятию для внедрения новых технологий, первоначального развития дела, организации выпуска новой продукции, расширение филиальной сети и др.

Безусловно, использование ссудного капитала предполагает возникновение ряда недостатков. Самым основным минусом кредита является возникновение риска снижения финансовой устойчивости и платежеспособности предприятия – наиболее опасных для предприятия финансовых рисков. Причем уровень рисков возрастает пропорционально росту удельного веса кредитных ресурсов. Также за пользование кредитом необходимо уплачивать проценты, что снижает прибыль, сформированную за счет использования заемного капитала. Но, несмотря на это, разумное использование кредитных средств зачастую просто необходимо [44, с.78].

1.2 Принципы и функции кредита

Кредитные отношения в экономике базируются на определенной методологической основе, одним из элементов которой выступают принципы, строго соблюдаемые при практической организации любой операции на рынке ссудных капиталов. Эти принципы стихийно складывались еще на первом этапе развития кредита, а в дальнейшем нашли прямое отражение в общегосударственном и международном кредитном законодательствах. Конечно, в каждом банке есть свои особенности кредитования предприятий, но они лишь дополняют нижеперечисленные принципы, ни коим образом не обходя их.

Во-первых — это возвратность кредита. Этот принцип выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заемщиком. Он находит свое практическое выражение в погашении конкретной ссуды путем перечисления соответствующей суммы денежных средств на счет предоставившей ее кредитной организации (или иного кредитора), что обеспечивает возобновляемость кредитных ресурсов банка как необходимого условия продолжения его уставной деятельности.

Во-вторых — это срочность кредита. Она отражает необходимость его возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе. Нарушение указанного условия является для кредитора достаточным основанием для применения к заемщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке (в нашей стране — свыше трех месяцев) — предъявления финансовых требований в судебном порядке.

В третьих — платность кредита (ссудный процент).

Этот принцип выражает необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование. Экономическая сущность платы за кредит отражается в фактическом распределении дополнительно полученной за счет его использования прибыли между заемщиком и кредитором. Практическое выражение рассматриваемый принцип находит в процессе установления величины банковского процента, выполняющего три основные функции:

- перераспределение части прибыли юридических и дохода физических лиц;

- регулирование производства и обращения путем распределения ссудных капиталов на отраслевом, межотраслевом и международном уровнях;

- на кризисных этапах развития экономики — антиинфляционную защиту денежных накоплений клиентов банка.

Ставка (или норма) ссудного процента, определяемая как отношение суммы годового дохода, полученного на ссудный капитал, к сумме предоставленного кредита выступает в качестве цены кредитных ресурсов.

Принципиально отличаясь от традиционного механизма ценообразования на другие виды товаров, определяющим элементом которого выступают общественно необходимые затраты труда на их производство, цена кредита отражает общее соотношение спроса и предложения на рынке ссудных капиталов и зависит от целого ряда факторов, в том числе чисто конъюнктурного характера:

- цикличности развития рыночной экономики (на стадии спада ссудный процент, как правило, увеличивается, на стадии быстрого подъема— снижается);

- темпов инфляционного процесса (которые на практике даже несколько отстают от темпов повышения ссудного процента);

- эффективности государственного кредитного регулирования, осуществляемого через учетную политику центрального банка в процессе кредитования им коммерческих банков;

- ситуации на международном кредитном рынке;

- динамики денежных накоплений физических и юридических лиц (при тенденции к их сокращению ссудный процент, как правило, увеличивается);

- динамики производства и обращения, определяющей потребности в кредитных ресурсах соответствующих категорий потенциальных заемщиков;

- сезонности производства (например, в России ставка ссудного процента традиционно повышается в августе—сентябре, что связано с необходимостью предоставления аграрных кредитов и кредитов для завоза товаров на Крайний Север);

- соотношения между размерами кредитов, предоставляемых государством, и его задолженностью (ссудный процент стабильно возрастает при увеличении внутреннего государственного долга).

Четвертым принципом является обеспеченность кредита, которая выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств и находит практическое выражение в таких формах кредитования, как ссуды под залог или под финансовые гарантии. Особенно актуален в период общей экономической нестабильности, например, в отечественных условиях.

Пятый принцип предполагает целевой характер кредита. Распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора. Находит практическое выражение в соответствующем разделе кредитного договора, устанавливающего конкретную цель выдаваемой ссуды, а также в процессе банковского контроля за соблюдением этого условия заемщиком. Нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения штрафного (повышенного) ссудного процента.

Рассмотрим функции кредита . К одной из главных функций, выполняемых кредитами, является перераспределительная функция. В условиях рыночной экономики рынок ссудных капиталов выступает в качестве своеобразного насоса, откачивающего временно свободные финансовые ресурсы из одних сфер хозяйственной деятельности и направляющего их в другие, обеспечивающие, в частности, более высокую прибыль. Одна из важнейших задач государственного регулирования кредитной системы — рациональное определение экономических приоритетов и стимулирование привлечения кредитных ресурсов в те отрасли или регионы, ускоренное развитие которых объективно необходимо с позиции национальных интересов, а не исключительно текущей выгоды отдельных субъектов хозяйствования.

Нельзя не отметить такую функцию кредитов, как ускорение концентрации капитала. Процесс концентрации капитала является необходимым условием стабильности развития экономики и приоритетной целью любого субъекта хозяйствования. Реальную помощь в решении этой задачи оказывают заемные средства, позволяющие существенно расширить масштаб производства (или иной хозяйственной операции) и, таким образом, обеспечить дополнительную массу прибыли. Даже с учетом необходимости выделения части ее для расчета с кредитором привлечение кредитных ресурсов более оправдано, чем ориентация исключительно на собственные средства. Следует, однако, отметить, что на стадии экономического спада дороговизна этих ресурсов не позволяет активно использовать их для решения задачи ускорения концентрации капитала в большинстве сфер хозяйственной деятельности.

Также нельзя забывать о функции ускорения научно-технического прогресса. В послевоенные годы научно-технический прогресс стал определяющим фактором экономического развития любого государства и отдельного субъекта хозяйствования. Наиболее наглядно роль кредита в его ускорении может быть отслежена на примере процесса финансирования деятельности научно-технических организаций, спецификой которых всегда являлся больший, чем в других отраслях, временной разрыв между первоначальным вложением капитала и реализацией готовой продукции. Именно поэтому нормальное функционирование большинства научных центров (за исключением находящихся на бюджетном финансировании) немыслимо без использования кредитных ресурсов. Столь же необходим кредит и для осуществления инновационных процессов в форме непосредственного внедрения в производство научных разработок и технологий, затраты на которые первоначально финансируются предприятиями, в том числе и за счет целевых средне — и долгосрочных ссуд банка.

1.3 Классификация кредитов . Этапы кредитования

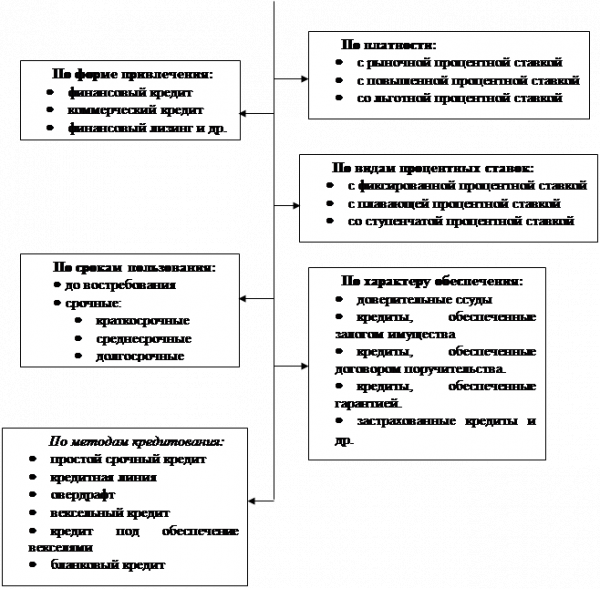

Существует множество различных форм и видов займов. Поэтому при положительном решении предприятием использования заемных средств, возникает проблема выбора наиболее подходящего вида кредита. На основе рассмотренных классификаций Р.М. Царева [42, с.154] и Е.И. Бородиной [10, с.85] на рисунке 1.1 предложена классификация кредитов.

|

||

|

||

Рисунок 1.1 — Классификация кредитов

По форме привлечения кредиты различают:

- Финансовый кредит (в денежной форме).

Кредит в денежной форме является наиболее распространенным видом кредита в силу универсальности его использования. Это объясняется тем, что предприятие может финансировать деньгами любые свои потребности, тогда как сфера использования других форм кредитов весьма ограничена. Обычно источником финансового кредита является банк;

- Коммерческий кредит (в товарной форме).

Одна из первых форм кредитных отношений в экономике, породившая вексельное обращение и тем самым активно способствовавшая развитию безналичного денежного оборота. Коммерческий кредит находит свое практическое выражение в финансово-хозяйственных отношениях между юридическими лицами в форме реализации продукции или услуг с отсрочкой платежа. Основная цель этой формы кредита — ускорение процесса реализации товаров, а, следовательно, извлечение заложенной в них прибыли. Инструментом коммерческого кредита является вексель, выражающий финансовые обязательства заемщика по отношению к кредитору. В современных условиях функции векселя часто принимает на себя стандартный договор между поставщиком и потребителем, регламентирующих порядок оплаты реализуемой продукции на условиях коммерческого кредита. Предприятия используют эту форму кредитования поскольку стоимость такого кредита значительно ниже стоимости обычных ссуд;

— Финансовый лизинг (в форме оборудования).

Эта форма применима к финансированию долгосрочной аренды дорогостоящего оборудования. Согласно договору о лизинге арендатор получает в долгосрочное пользование оборудование при условии внесения периодических платежей владельцу оборудования. Для производственного предприятия лизинг позволяет в условиях сравнительно меньшего финансового напряжения (т.е. рассредоточения затрат во времени) обновлять основные фонды, формировать техническую базу производства для новых видов продукции, расплачиваясь за арендованное имущество по мере получения дохода от производимой с помощью этого имущества продукции. По сравнению с кредитом лизинг является более доступной формой привлечения инвестиций, поскольку не требует сложного пакета гарантий по кредитной сделке, т.к. предприятие получает фонды в полную собственность лишь при условии полного выкупа (тяжесть бремени по гарантированию кредитной сделки в этом случае перекладывается на лизинговую компанию).

По срокам пользования кредиты бывают:

- До востребования (должны быть возращены по первому требованию банка);

- Срочные (выдаются банком на определенный срок);

- Последние, в свою очередь, подразделяются на;

- Краткосрочные;

- Среднесрочные;

- Долгосрочные.

С позиции многих стран рыночной экономики краткосрочные ссуды – это ссуды, срок пользования которыми не превышает одного года. В основном это ссуды, обслуживающие кругооборот оборотного капитала, текущие потребности клиентов.

К долгосрочным ссудам относятся кредиты, сроки которых превышают 3 года. Данные ссуды обслуживают потребности в средствах, необходимых для формирования основного капитала, финансовых активов, а также некоторых разновидностей оборотных средств.

Среднесрочными кредитами являются кредиты, срок пользования которыми находится в пределах от 1 до 3 лет. Сфера их применения совпадает с обслуживанием потребностей посредством долгосрочного кредита.

Традиционно современное кредитное дело отличается преимущественно краткосрочным характером. Это объясняется тем, что даже при желании предприятия получить долгосрочный кредит, возможности его получения ограничены, поскольку банки предпочитают выдавать большей частью краткосрочные ссуды из-за меньшего риска последних.

Реальности денежного оборота современной России (сильная инфляция, быстрое обесценение банковского капитала) существенно видоизменяют устоявшиеся в мировой банковской практике стандарты краткосрочного, среднесрочного и долгосрочного кредита. Краткосрочными являются ссуды, предоставленные на срок до 6 месяцев, среднесрочными – на срок от 6 до 12 месяцев, долгосрочными – на срок свыше 1 года.

В отличие, к примеру, от американской практики, где краткосрочные кредиты зачастую оформляются без строго фиксированного срока (до востребования), российские банки, как правило, в обязательном порядке устанавливают срок пользования и погашения кредита.

По платности кредиты выделяются:

- С рыночной процентной ставкой;

- С повышенной процентной ставкой;

- Со льготной процентной ставкой.

Рыночная цена кредита – та его цена, которая складывается на рынке в данный момент, исходя из спроса и предложения, по различным видам банковских ссуд. В условиях сильной инфляции — это довольно подвижная цена, имеющая тенденцию к повышению. Ссуды с повышенной процентной ставкой, как правило, возникают в связи с большим риском кредитования предприятия, нарушением им условий кредитования, прогнозом увеличения стоимости кредитных ресурсов и др.

По видам процентных ставок кредиты бывают:

- С фиксированной процентной ставкой. Ставка устанавливается на весь период кредитования и не подлежит пересмотру. В этом случае предприятие принимает на себя обязательство оплатить проценты по неизменной согласованной ставке за пользование кредитом вне зависимости от изменения конъюнктуры на рынке. В основном фиксированные процентные ставки применяются при краткосрочном кредитовании. Такой вид ставки процента удобнее для предприятия тем, что можно более точно рассчитать расходы по обслуживанию долга и, соответственно, составить более точное планирование;

- С плавающей процентной ставкой. Это ставки, которые постоянно изменяются в зависимости от ситуации, складывающейся на кредитном и финансовом рынке;

- Со ступенчатой процентной ставкой.

Эти процентные ставки периодически пересматриваются. Используются в период сильной инфляции.

По характеру обеспечения различают следующие кредиты:

- Доверительные ссуды. Единственной формой обеспечения возврата таких ссуд является кредитный договор. Этот вид кредита не имеет конкретного обеспечения и поэтому предоставляется, как правило, первоклассным по кредитоспособности предприятиям-клиентам, с которыми банк имеет давние связи и не имеет претензий по оформлявшимся ранее кредитам;

- Кредиты, обеспеченные договором залога.

Залог имущества (движимого и недвижимого) означает, что кредитор залогодержатель вправе реализовать это имущество, если обеспеченное залогом обязательство не будет выполнено. Залог должен обеспечить не только возврат ссуды, но и уплату соответствующих процентов и неустоек по договору, предусмотренных в случае его невыполнения;

- Ссуды, обеспеченные договором поручительства. По этому договору поручитель обязывается перед кредитором другого лица (заемщика, должника) отвечать за исполнение последним своего обязательства. Предприятие-заемщик и поручитель отвечают перед кредитором как солидарные должники;

- Кредиты, обеспеченные гарантия. Это особый вид договора поручительства для обеспечения обязательства между юридическими лицами. Гарантом может быть любое юридическое лицо, устойчивое в финансовом плане;

— Застрахованные кредиты. Предприятие — заемщик заключает со страховой компанией договор страхования, в котором предусматривается, что в случае непогашения кредита в установленный срок страховщик выплачивает банку, выдавшему кредит, возмещение в размере от 50 до 90 % не погашенной заемщиком суммы кредита, включая проценты за пользование кредитом.

По методам кредитования кредиты различают:

- Простой срочный кредит. После подписания договора сумма кредита полностью перечисляется на расчетный счет предприятия. Погашение кредита производится по графику или по окончании срока кредитного договора. Возможно досрочное погашение. После погашения кредита и процентов отношения банк-заемщик прекращаются. Для получения нового кредита предприятию необходимо вновь представить полный пакет документов;

- Кредитная линия.

Этот вид кредитования предполагает выдачу ссуды в пределах заранее установленного банком лимита задолженности и срока. Предприятие может использовать кредит по мере потребности для оплаты предъявляемых платежных документов за товарно-материальные ценности, услуги и выполненные работы. Этот вид кредита удобен для предприятия тем, что оно может получить ссуду в любой момент без дополнительных переговоров с банком. Однако за банком сохраняется право приостановить выдачу и досрочно взыскать ранее выданные суммы, если он обнаружит нецелевое использование ссуды, недостаточность обеспечения, неудовлетворительное состояние бухгалтерского и складского учета или невыполнения предприятием-заемщиком других условий кредитного договора. Кредитные линии используются в основном для покрытия сезонных влияний или прироста дебиторской задолженности;

- Овердрафт. Это краткосрочный кредит, который предоставляется путем списания средств по счету предприятия-заемщика, сверх остатка средств на счете. В результате этого, на счете образуется дебетовое сальдо. Овердрафт — это отрицательный баланс на текущем счете предприятия. Процент по овердрафту начисляется ежедневно на непогашенный остаток, и предприятие платит только за фактически использованные им суммы. Таким образом, этот вид кредита подходит в ситуации, когда предприятию удобно брать и гасить определенные суммы каждый день, т. к. в этом случае возникает экономия по процентам;

— Вексельные кредиты. Банки разрабатывают свои положения о порядке организации и выдачи вексельных кредитов. Процедура рассмотрения этого вида кредита имеет особенность — представленные к учету векселя проверяются одновременно в юридическом и экономическом аспектах. С юридической точки зрения при выдаче вексельного кредита проверяется соблюдение всех требований к оформлению векселя и полномочия лиц, от которых он поступает как объект для кредитования. Экономический анализ заключается в оценке коммерческой доброкачественности векселя. Проверяется кредитоспособность предприятия, предъявляющего вексель к учету, и по возможности финансовая устойчивость остальных обязанных по векселю лиц.

Суть кредитной операции при вексельном кредите в том, что предприятие заключает с банком кредитный договор, согласно которому получает в свое распоряжение простые дисконтные векселя, выписанные банком на это предприятие. Номинальная стоимость векселей равна сумме кредита. Векселя имеют дату платежа более позднюю, чем дата возвращения кредита. Векселей, распределенных по срокам и суммам, может быть несколько. Предприятие-заемщик рассчитывается этими векселями со своими поставщиками за товары, работы или услуги.

Предприятие — заемщик обязано предоставить банку покрытие, соответствующее сумме полученных векселей, т.е. сумме кредита, и также уплатить комиссию банку. При наступлении срока погашения векселя предприятие-владелец векселя предъявляет его к оплате в банк и взамен получает денежные средства. Предприятие заинтересовано в получении вексельного кредита, поскольку получает недорогую ссуду, примерно в 2 раза дешевле обычной.

На основе рассмотренной литературы [6] и [22] было выделено 7 этапов кредитования, которые схематично представлены на рисунке 1.2. Рассмотрим каждый из них.

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

Рисунок 1.2 — Этапы кредитования

1. Формулирование предприятием целей для получения кредита. Наиболее распространенными целями являются пополнение оборотных средств и воспроизводство основных фондов. Ссуды могут направляться на инвестиционную деятельность, инновационную деятельность, первоначальное развитие дела, организацию выпуска новой продукции и др. Помимо формулирования целей предприятие определяет желаемый размер, срок использования кредита и предполагаемое обеспечение. При этом размер ссуды должен быть оптимальным. Слишком большая сумма кредита усиливает риски снижения финансовой устойчивости и платежеспособности, а недостаточная сумма ограничивает возможность получения большей прибыли за счет использования кредитных ресурсов. Пример модели, по которой предприятие может оценить наиболее эффективный размер кредита, приведен в следующей главе.

2. Выбор необходимого вида кредита. Исходя из целей кредитования, намеченного срока использования ссуды и обеспечения, которое может предоставить предприятие, определяется наиболее подходящий вид кредита.

3. Оценка предприятием своей кредитоспособности. Перед тем как подать заявку на рассмотрение в банк, предприятию было бы не лишним самому уметь оценить свою кредитоспособность. Подобная оценка нужна, чтобы иметь представление в какую категорию заемщиков предприятие может попасть, и уметь управлять кредитоспособностью. У предприятия должна быть собственная методика по оценке своих возможностей погашения кредита и процентов. А поскольку банки оценивают кредитоспособность исходя из различных критериев (например, на краткосрочную или долгосрочную перспективы), во второй главе предложена модель, позволяющая предприятию оценить кредитоспособность исходя из критериев, наиболее часто используемых банками.

Предприятию необходимо учитывать, что наиболее распространенной методикой оценки кредитоспособности, является оценка на основе системы финансовых показателей, которые отражают источники и размещение оборотных средств и финансовые результаты. Кредитоспособность принято оценивать следующими коэффициентами (показателями) — ликвидности, оборачиваемости, финансовой независимости и рентабельности.

По своей кредитоспособности предприятия-заемщики могут быть подразделены на группы, представленные в таблице 1.2.

Таблица 1.2 — Деление предприятий на группы в соответствие с их финансовым положением

|

Группа |

Описание |

|

Первая |

Включает получателей ссуд с устойчивым финансовым положением. Их кредитование осуществляется по минимальной ставке |

|

Вторая |

Предприятия достаточно стабильны в финансовом положении, а кредитование осуществляется на общих основаниях по более высокой ставке, чем для получателей кредитов из предыдущей группы |

|

Третья |

Предприятия отличаются нестабильным финансовым положением. Процентная ставка выше, чем для клиентов второй группы из-за повышенной степени риска для банка |

|

Четвертая |

Получатели кредитов характеризуются неспособностью обеспечить возвратность ссуд. Кредиты таким заемщикам не предоставляются |

Отнесение заемщика к той или иной группе производится на основе анализа балансов за ряд периодов, а также учетных данных предприятия. Анализ названных выше финансовых коэффициентов позволяет более точно определить группу кредитоспособности конкретного получателя ссуды и условия его кредитования.

Из таблицы 1.2 видно, что предприятию выгодно иметь устойчивое финансовое положение не только потому чтобы получить кредит, но и из-за меньшего размера платежей по обслуживанию долга.

Также при анализе особое внимание уделяется кредитной истории предприятия, т. е. характером погашения ранее используемых кредитов. Исходя из характера погашения ранее полученных кредитов и процентов по ним предприятие может быть отнесено к одной из следующих категорий заемщиков, представленных в таблице 1.3.

Таблица 1.3 — Деление предприятий на группы в соответствие с их уровнем погашения основного долга и процентов

|

Уровень погашения |

Характеристика |

|

Хороший |

Задолженность по кредиту и проценты по нему выплачиваются в установленные сроки, а также при пролонгации кредита не более одного раза на срок не выше 90 дней |

|

Слабый |

Просроченная задолженность по кредиту и процентов по нему составляет не более 90 дней, а также при пролонгации кредита на срок более 90 дней, но с обязательным текущим его обслуживанием (выплатой процентов по нему) |

|

Недостаточный |

Просроченная задолженность по кредиту и процентов по нему составляет более 90 дней, а также при пролонгации кредита на срок свыше 90 дней без выплаты процентов по нему |

4. Заявка и интервью предприятия с кредитным работником банка. Следующим этапом является интервью предприятия с кредитным работником банка и предоставление заявки, где содержатся исходные данные о требуемой ссуде: цель, размер кредита, вид и срок ссуды, предполагаемое обеспечение, порядок погашения и уплаты процентов. Далее кредитный работник проверяет предоставленные данные, указанные в заявке:

- Цель ссуды состоит в том, что кредит запрашивается для выполнения задач, предусмотренных уставом предприятия. А это должно быть подтверждено конкретными документами, например, контрактом, договором, бизнес-планом, соглашениями и контрактами и др.;

- Сумма кредита. Специалист банка проверяет обоснованность заявки в отношении суммы запрашиваемой ссуды, оценивает степень участия собственных средств предприятия в финансировании кредитуемого проекта, сопоставляет эту сумму с оборотами по расчетному счету заемщика и объемом производственно-хозяйственной деятельности;

- Порядок погашения.

Также в кредитном отделе проверяется соответствие сроков погашения кредита и уплаты процентов по нему с реальными возможностями клиента. Для этого используются данные технико-экономического обоснования запрашиваемого кредита, бизнес-плана, графики поступления средств на расчетный счет в период действия кредитных отношений. В ряде случаев источником погашения ссуды служит прибыль предприятия. Поэтому анализируются показатели финансового плана, используются документы о расчетах предприятия по прибыли с бюджетом и материалы налоговой службы. Если погашение кредита предусматривается за счет реализации активов клиента (недвижимость, ценные бумаги и т. п.), то проверяется соответствие суммы и сроков потенциальной выручки, и сроков возврата ссуды;

- Срок. При оценке срока банки исходят из того, что чем длительнее срок ссуды, тем выше риск непогашения и вероятность возникновения непредвиденных трудностей, в силу которых предприятие-заемщик не сможет вернуть деньги в установленный срок;

- Обеспечение. Обеспечение рассматривается как важнейший элемент сделки. В качестве обеспечения кредита могут быть:

- залог имущества, принадлежащего заемщику;

- залог имущества других предприятий и организаций, предоставляемого возможному заемщику;

- залог поручительства;

- гарантии;

- страхование.

Форму обеспечения по кредиту определяют в каждом конкретном случае с учетом характера кредитуемого мероприятия. В тех случаях, когда предметом залога выступают ценные бумаги в виде векселей, банк исходит из того, что векселя должны иметь товарное покрытие. Поэтому векселя проверяют по критериям экономической и юридической надежности, правильности заполнения всех реквизитов, полномочий лиц, чьи подписи имеются на векселе [34, с. 98].

При выдаче кредита на условиях гарантии, платежеспособность гаранта должна быть подтверждена необходимыми документами, включая заверенную нотариусом копию баланса.

Порядок уплаты процентов. Как уже отмечалось выше, проценты делятся на обычные, уплачиваемые в пределах срока пользования кредитом, и повышенные, взыскиваемые при нарушении срока возврата ссуды. Различают также простые и сложные проценты. Простые проценты начисляются на одну и ту же сумму в течение всего срока пользования кредитом, сложные проценты — с учетом суммы начисленных в предыдущем периоде процентов (при этом предприятию-заемщику нужно помнить, что при одинаковой ставке выгоднее использовать ссуду с простой процентной ставкой, так как платежи по обслуживанию кредита будут меньше).

При просрочке возврата ссуды размер процентов увеличивается или банк предусматривает в договоре условие о начислении на сумму кредита увеличенной пени.

Все это предприятие должно знать и учитывать, чтобы быть готовым к интервью с кредитным работником.

После беседы с предприятием-клиентом и получения от него рассмотренных выше сведений кредитный работник принимает решение: продолжать работу с ним или отказать ему. Если принято положительное решение, то работник банка информирует предприятие о том, какие еще дополнительные сведения необходимы для дальнейшего рассмотрения вопроса о выдаче ему кредита.

5. Изучение кредитоспособности и оценка риска. Следующим этапом организации кредитных отношений предприятия с банком является анализ кредитоспособности банком возможного заемщика. На этом этапе кредитный работник получает непосредственно от руководителя кредитуемого предприятия полный пакет документов в соответствии с утвержденным Правлением банка перечнем, служащие обоснованием просьбы о предоставлении ссуды и объясняющие причины обращения в банк, удостоверяет его личность по паспортным данным, производит экономический анализ производственно-хозяйственной деятельности заемщика в соответствие с определенной методикой, утверждаемой каждым банком самостоятельно на основе действующих рекомендаций Центрального банка.

На этапе подготовки к заключению кредитного договора особое внимание уделяется анализу кредитоспособности предприятия на основе системы финансовых показателей, который проводится на основе анализа балансов и отчетов о прибылях и убытках за ряд периодов. Анализ названных выше финансовых коэффициентов позволяет более точно определить группу кредитоспособности конкретного получателя ссуды и условия его кредитования.

Если предприятие кредитуется в данном банке не первый раз, то особое внимание уделяется его кредитной истории, т. е. характером погашения ранее используемых кредитов.

Также внимание обращается на: обеспеченность рынком сбыта производимой им готовой продукции; наличие договоров на реализацию ценностей по кредитуемому проекту, формы расчетов. Оцениваются финансовые результаты в предшествующие периоды, материально-техническая база потенциального заемщика, износ оборудования, наличие у него складских помещений и т. д.

Далее если принято положительное решение о кредитовании, банк предлагает предприятию основные условия сделки, а именно: вид кредита, сумма, срок, способ погашения, обеспечение, цена кредита. После чего окончательные условия определяются на договорной основе.

6. Подписание кредитного договора. Ссудные операции осуществляются на основании кредитного договора, в котором фиксируются все основные условия предоставления ссуды. Условия кредитного договора зависят в каждый конкретный момент от кредитной политики, проводимой коммерческим банком, и следующих факторов: наличия и стоимости кредитных ресурсов, соотношения степени рискованности и прибыльности кредитования каждого конкретного проекта, стабильности и масштабов депозитной базы банка, установок экономической и денежно-кредитной политики государства, сложившейся хозяйственной ситуации в данном регионе, квалификации и профессионализма банковских работников и т.д.

7. Кредитный мониторинг. Кредитное управление обязано осуществлять мониторинг прямого кредитного риска, т.е. осуществлять текущий анализ финансового состояния предприятия-заемщика, в том числе в случае кредитования под залог – анализ состояния залога вплоть до завершения кредитной сделки. Если в случае различных причин отмечается возрастание риска потерь, кредитные подразделения предпринимают ряд мер, направленных на его снижение.

В свою очередь предприятие должно следить за выполнением своих обязательств по кредитному договору, т.е. за своевременной уплатой процентов и основного долга, если не хочет попасть в категорию заемщиков ниже классом.

Предприятию имеет смысл изучить политику банка по выдаче кредита, чтобы уметь управлять своей кредитоспособностью. В частности, предприятию полезно знать этапы выдачи ссуды для организации стабильных отношений с банком.

2.1 Методика оценки кредитоспособности заемщика, используемая банками США

Процесс кредитования связан с действием многочисленных и многообразных факторов риска, способных повлечь за собой непогашение ссуды в обусловленный срок. Предоставляя ссуды, коммерческий банк должен изучать факторы, которые могут повлечь за собой их непогашение. Такое изучение именуют анализом кредитоспособности (credit analysis).

Основная цель такого анализа определить способность и готовность заемщика вернуть запрашиваемую ссуду в соответствии с условиями кредитного договора. Банк должен в каждом случае определить степень риска, который он готов взять на себя, и размер кредита, который может быть предоставлен в данных обстоятельствах.

Рассматривая кредитную заявку, служащие банка учитывают много факторов. На протяжении многих лет служащие банка, ответственные за выдачу ссуд исходили из следующих моментов:

- дееспособности Заемщика;

- его репутации;

- способности получать доход;

- владение активами;

- состояния экономической конъюнктуры.

По мнению В.П. Воронина [11, с. 403] проблема в оценки кредитоспособности заемщиков состоит из двух больших вопросов: как оценивать перспективную финансовую состоятельность заемщика (т.е. как убедится в том, будет ли он располагать возможностями выполнить свои денежные обязательства по кредиту к моменту истечения срока действия кредитного договора); и как оценить, насколько он готов выполнить указанные обязательства (т.е. захочет ли он это сделать, можно ли ему верить).

Адекватно оценить кредитоспособность заемщика — значит обоснованно, доказательно ответить на оба указанных вопроса.

Ряд американских экономистов описывает систему оценки кредитоспособности, построенную на сальдовых показателях отчетности. Американские коммерческие банки используют четыре группы основных показателей:

- ликвидности фирмы;

- оборачиваемости капитала;

- привлечения средств;

- показатели прибыльности.

К первой группе относятся коэффициент ликвидности (Кл) и покрытия (Кпокр).

Коэффициент ликвидности Кл — соотношение наиболее ликвидных средств и долгосрочных долговых обязательств. Ликвидные средства складываются из денежных средств и дебиторской задолженности краткосрочного характера. Долговые обязательства состоят из задолженности по ссудам краткосрочного характера, по векселям, неоплаченным требованиям и прочим краткосрочным обязательствам. Кл прогнозирует способность Заемщика оперативно в срок погасить долг банку в ближайшей перспективе на основе оценки структуры оборотного капитала. Чем выше Кл тем выше кредитоспособность.

Коэффициент покрытия Кпокр — соотношение оборотного капитала и краткосрочных долговых обязательств. Кпокр — показывает предел кредитования, достаточность всех видов средств клиента, чтобы погасить долг. Если Кпокр менее 1, то границы кредитования нарушены, заемщику больше нельзя предоставлять кредит: он является некредитоспособным.

Показатели оборачиваемости капитала, относящиеся ко второй группе отражают качество оборотных активов и могут использоваться для оценки роста Кпокр. Например, при увеличении значения этого коэффициента за счет роста запасов и одновременном замедлении их оборачиваемости нельзя делать вывод о повышении кредитоспособности Заемщика.

Коэффициенты привлечения (Кпривл) образует третью группу оценочных показателей. Они рассчитываются как отношение всех долговых обязательств к общей сумме активов или к основному капиталу; показывают зависимость фирмы от заемных средств. Чем выше коэффициент привлечения, тем хуже кредитоспособность Заемщика.

С третьей группой показателей тесно связаны показатели четвертой группы, характеризующие прибыльность фирмы. К ним относятся: доля прибыли в доходах, норма прибыли на активы, норма прибыли на акцию. Если растет зависимость фирмы от заемных средств, то снижение кредитоспособности, оцениваемой на основе Кпривл, может компенсироваться ростом прибыльности.

Для получения такого рода данных банку, разумеется потребуется информация характеризующая финансовое состояние фирмы. Это обуславливает необходимость изучения финансовых отчетов, возможности появления непредвиденных обстоятельств и положения со страхованием. Источниками информации о кредитоспособности Заемщика могут служить:

- результаты переговоров с Заявителями;

- инспекция на месте;

- анализ финансовых отчетов;

- внешние источники;

- Например, в мировой практике наиболее известный источник данных о кредитоспособности — фирма «Дан энд Брэдстрит», которая собирает информацию примерно о 3 млн.

фирм США и Канады и предоставляет ее по подписке [31, с. 201]. Краткие сведения и оценки кредитоспособности каждой фирмы публикуются в общенациональных и региональных справочниках. Более детальная информация об отдельных фирмах сообщается в виде финансовых отчетов, наиболее распространенный из них — «Информация о деловом предприятии». Первый из 6 разделов отчета содержит сведения общего характера — наименование и адрес фирмы: код отрасли и предприятия; характер производства: форма собственности: суммарная оценка кредитоспособности (рейтинг); быстрота оплаты фирмой счетов; объем продаж, собственный капитал, число занятых; общее состояние и тенденции развития фирмы. Суммарная оценка кредитоспособности состоит из двух частей — двух букв (или цифры и буквы) и цифры. Первые два знака представляют собой оценку финансовой устойчивости фирмы, а последний — оценку ее кредитоспособности. Второй раздел отчета содержит сведения, полученные от поставщиков фирмы, относительно аккуратности в оплате счетов и о максимальном кредите, полученном в течение года. Третий раздел включает последний баланс и информацию о продажах и прибыльности фирмы (если такая имеется).

Четвертый раздел показывает обычный размер остатка на депозитном счете и платежи по ссудам. В пятом разделе содержаться данные о руководителях и владельцах фирмы. В последнем разделе подробно охарактеризованы род деятельности фирмы, ее клиентура и производственные мощности.

Иногда банки сверяют свою информацию с данными других банков, имевших отношения с подателем кредитной заявки. Они могут также проверить данные у различных поставщиков и покупателей данной фирмы. Поставщики могут снабдить информацией об оплате ею счетов, предоставленных скидках, максимальной и минимальной сумме коммерческого кредита, необоснованных претензиях и удержаниях со стороны интересующей банк фирмы. Контакты с покупателями фирмы позволяют получить информацию о качестве ее продукции, надежности обслуживания и количестве рекламаций на ее товары. Такая сверка информации с контрагентами фирмы и другими банками позволяет также выявить репутацию и возможности фирмы, обратившейся за кредитом, и ее руководящих работников.

Еще одним источником сведений является Служба взаимного обмена кредитной информацией при национальной ассоциации управления кредитом — организация, снабжающая сведениями о кредитах, полученных фирмой у поставщиков по всей стране. Члены организации получают ответ на вопрос: как аккуратно платит фирма? Однако в информации содержаться только факты, но отсутствует анализ, объяснение или какие — либо рекомендации. Другими источниками информации о фирмах, особенно крупных, служат коммерческие журналы, газеты, справочники, государственная отчетность и т.д. Некоторые банки обращаются даже к конкурентам данной фирмы. Такую информацию следует использовать крайне осторожно, но она может оказаться весьма полезной.

Первым источником информации для оценки кредитоспособности хозяйственных организаций должен служить их баланс с объяснительной запиской к нему. Анализ баланса позволяет определить, какими средствами располагает предприятие и какой по величине кредит эти средства обеспечивают. Однако для обоснованного и всестороннего заключения о кредитоспособности клиентов банка балансовых сведений недостаточно. Это вытекает из состава показателей. Поэтому в качестве источника сведений, необходимых для расчета показателей кредитоспособности, следует использовать: данные оперативного учета, бизнес-план, сведения, накапливаемые в банках, сведения статистических органов, данные анкеты клиентов, информацию поставщиков, результаты обработки данных обследования по специальным программам, сведения специализированных бюро по оценке кредитоспособности хозяйственных организаций.

2.2 Методика оценки кредитоспособности заемщика, используемая банками Франции

Оценка кредитоспособности клиентов французскими коммерческими банками включает 3 блока:

- оценка предприятия и анализ его баланса, а также другой отчетности;

- оценка кредитоспособности клиентов на основе методик, принятых отдельными коммерческими банками;

- использование для оценки кредитоспособности данных картотеки Банка Франции.

При оценке предприятия банк интересуется следующими вопросами:

- характер деятельности предприятия и длительность его функционирования;

- факторы производства.

К факторам производства относятся:

- трудовые ресурсы руководителей, управленцев и персонала (образование, компетентность и возраст руководителя, наличие у него преемников, частота передвижения управленцев по рабочим местам, структура персонала, показатели простоя, соотношение оплаты труда и добавленной стоимости;

- производственные ресурсы (соотношение амортизации и амортизируемых средств, уровень инвестиций);

- финансовые ресурсы;

- экономическая среда (на какой стадии жизненного цикла находится выпускаемая продукция, условия конкуренции, стадия развития рынка основной продукции предприятия, коммерческая политика фирмы).

На основе счета результатов деятельности определяются следующие показатели (см. табл. 2.1).

Таблица 2.1 – Показатели деятельности копании, необходимые для оценки ее кредитоспособности

|

Показатель |

Формула |

Метод определения |

|

Выручка от реализации (В) |

В= bi*pi |

Сумма всех продаж, где bi-единица продукции, pi-цена продукции |

|

Валовой коммерческий доход (ВД) |

ВД=В — Стмц и ги |

Выручка о реализации – Стоимость приобретенных товарно-материальных ценностей и готовых изделий |