Кредитно-финансовая система – одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банковской системы и товарного производства исторически шло параллельно и тесно переплеталось. Находясь в центре экономической жизни, банки опосредуют связи между вкладчиками и производителями, перераспределяют капитал, повышают общую эффективность производства. Особую роль играют кредиты, превращаясь, по существу, в основной источник обеспечения экономики дополнительными денежными ресурсами.

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском, то есть риском невозврата заёмщиком суммы основного долга и неуплаты процентов, причитающихся кредитору. Для каждого вида кредитной сделки характерны свои причины и факторы, определяющие степень кредитного риска. В частности, он может проявиться при ухудшении финансового положения заёмщика, возникновении непредвиденных осложнений в его текущей деятельности, не застрахованном залоговом имуществе, отсутствии необходимых организаторских качеств или опыта у руководителя и т.д. Эти и многие другие факторы учитываются работниками банка при оценке кредитоспособности предприятия и характере обеспечения, предоставленного в залог.

Задачи улучшения функционирования кредитного механизма выдвигают необходимость использования новых методов управления кредитом, ориентированных на соблюдение экономических границ кредита, что позволяет предотвратить неоправданные кредитные вложения, обеспечить своевременный и полный возврат ссуд, снизить риск неплатежа.

При анализе кредитоспособности банк должен ответить на следующие вопросы: способен ли заемщик выполнить свои обязательства в срок, готов ли он их исполнить? На первый вопрос дает ответ анализ финансово-хозяйственных сторон деятельности предприятий. Второй вопрос имеет юридический характер, а также связан с личными качествами руководителей предприятия. Состав и содержание показателей вытекают из самого понятия кредитоспособности. Они должны отразить финансово-хозяйственное состояние предприятий с точки зрения эффективности размещения и использования заемных средств и всех средств вообще, оценить способность и готовность заемщика совершать платежи и погашать кредиты в заранее определенные сроки.

Целью дипломной работы является изучение подходов к анализу кредитоспособности клиентов банка и выработка рекомендаций по совершенствованию этого анализа. Для достижения поставленных целей сформулированы следующие задачи:

По вопросам пенсионного обеспечения и социальной защиты

... Объект исследования – Управление Пенсионного фонда Российской Федерации Предмет исследования – деятельность Управление Пенсионного фонда Российской Федерации по Мотовилихинскому району города Перми. ЗАДАНИЕ 1. «ПРИЕМ ГРАЖДАН ПО ВОПРОСАМ ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ И СОЦИАЛЬНОЙ ЗАЩИТЫ» Прием граждан в органах ПФР является ...

- определить сущность кредитоспособности;

- определить методические подходы к анализу и процедуре проведения оценки кредитоспособности;

- определить информационную базу анализа;

- определить основные аспекты и критерии оценки кредитоспособности;

- изучить методы и модели оценки кредитоспособности заемщика, применяемые на практике;

- Объектом исследования является анализ методов и практических вопросов проведения оценки кредитоспособности клиента. Предмет исследования — оценка кредитоспособности заемщика.

Информационной базой для написания выпускной квалификационной работы послужили нормативные и законодательные акты, внутрибанковские положения и регламенты Сибирского банка Сбербанка РФ, а также научно-практические исследования российских и зарубежных банков, посвященные вопросам оценки кредитоспособности заемщиков кредитных учреждений, финансовая отчетность ООО «Фрутос».

1.1 Понятие кредитоспособности заемщика

Кредитная сделка предполагает взаимоотношения двух субъектов — кредитора и заемщика. Кредитор передает заемщику объект сделки — ссужаемую стоимость на условиях возвратности, срочности, платности, но при этом остается собственником объекта сделки. В каждой кредитной сделке для кредитора присутствует элемент риска невозврата ссуженной стоимости заемщиком — по разным причинам, неуплаты процентов по ссуде, нарушения срока договора. Наличие такого риска, его зависимость от многочисленных факторов, прежде всего, от условий и результатов деятельности заемщика, предопределяют необходимость выбора показателей финансово-хозяйственной деятельности, с помощью которых можно оценить вероятность выполнения заемщиком своих обязательств.

Проблема выбора показателей для оценки способности заемщика выполнять свои обязательства была актуальна во все периоды развития банковского дела и вошла в экономическую литературу как проблема определения кредитоспособности. Сущность понятия «кредитоспособность» и его содержание в разные периоды трактовались по-разному. Проблемы кредитоспособности активно разрабатывались советскими экономистами в период рыночного развития экономики страны: в 20-е годы ХХ века (период НЭП) и с конца 1980-х годов, т.е. с начала проведения экономических реформ.

В условиях НЭП экономисты использовали при оценке заемщиков понятие «кредитоспособность», под которым понималось:

- с точки зрения заемщика — способность к совершению кредитной сделки, возможность своевременного возврата полученной ссуды;

- с позиций банка – правильное определение размера допустимого кредита[1] .

В содержание понятия «кредитоспособность» включали:

- а) способность к совершению кредитной сделки;

- б) возможность своевременного возврата полученной ссуды.

В качестве элементов кредитоспособности главным образом рассматривались: правоспособность (дееспособность) заемщика; организационная прочность хозоргана и качество управления им; постановка бухгалтерского учета и отчетности; финансовая устойчивость (платежеспособность); наличие обеспечения по ссудам; способность заемщика получать доход, достаточный для погашения ссуды и процентов. Причем три первых элемента отнесли ко внебалансовым факторам, которые оказывают существенное влияние на оценку кредитоспособности в целом.

Свертывание НЭПа, кредитная реформа (1930–1932 гг.) коренным образом изменили экономические отношения в стране. Тем не менее, работа предприятия в условиях хозрасчета требовала от учреждений Госбанка СССР сохранение подхода к заемщикам с точки зрения их кредитоспособности. Практически во всех документах по организации кредитных отношений присутствовали такие элементы оценки банком кредитоспособности заемщика, как ее правоспособность, платежеспособность, доходность, наличие достаточного обеспечения по ссудам и т.д. В инструкциях Центрального банка РФ указывалось, что право на получение ссуд имеют только те организации, которые состоят на хозрасчете, имеют самостоятельный баланс и собственные оборотные средства. В практике кредитования применялись понятия неликвидности баланса, неплатежеспособности заемщика и т.д.

Перестройка кредитной системы страны, образование коммерческих банков и переход к двухуровневой структуре банковской системы, ориентация на рыночный характер экономики потребовали более глубоких подходов к проблеме оценке банками кредитоспособности заемщиков.

Экономически независимые организации самостоятельно организуют снабжение, производство и сбыт продукции, распоряжаются выручкой от реализации. Многие показатели их деятельности (нормативы, себестоимость продукции, структура и оборачиваемость ресурсов и др.) становятся объектом коммерческой тайны. В тоже время банкам необходимо получать достаточную информацию для выбора партнера по кредитным отношениям, определения его финансовой устойчивости, платежеспособности, эффективности использования ресурсов, доходности деятельности. В этих целях банки используют методики оценки кредитоспособности, которые становятся «ноу-хау» банков, их разработавших.

До настоящего времени среди экономистов нет единого мнения по вопросу содержания категории «кредитоспособность». Так, авторы одной из методик понимают под кредитоспособностью заемщика «его способность своевременно и полно рассчитываться по своим обязательствам»[1], что сужает понятие кредитоспособности до понятия платежеспособности (см. таблицу 1).

Авторы другой методики считают, что кредитоспособность представляет собой оценку банком заемщика с точки зрения возможности и целесообразности предоставления ему кредита и определяет вероятность своевременного возврата ссуд и выплаты процентов по ним в будущем[1].

С точки зрения профессоров Г.М. Кирисюка и В.С. Ляховского, «сущность категории «кредитоспособность» есть то реально сложившееся правовое и хозяйственно-финансовое положение заемщика, исходя из оценки которого, банк принимает решение о начале или прекращении кредитных отношений с заемщиком»[1]

| База сравнения | Платежеспособность | Кредитоспособность |

|

1. Величина обязательств |

Все обязательства предприятия: задолженность перед поставщиками и подрядчиками, рабочими и служащими по зарплате, пред бюджетом и внебюджетными фондами, перед участниками и акционерами по выплате дивидендов, перед банками и прочими кредиторами и т.д. |

Обязательства по полученным кредитам и выданным гарантиям и поручительствам. |

|

2. Предмет изучения |

Финансово-хозяйственная деятельность предприятия |

Финансово-хозяйственная деятельность заемщика и гаранта (поручителя), коллектив, деловая репутация, правовой статус, обеспечение кредита, вид деятельности, круг партнеров и др. |

| 3. Показатели, характеризующие понятие | Коэффициенты ликвидности, величина собственного оборотного капитала, обеспеченность собственными оборотными средствами, доля труднореализуемых в общей сумме текущих активов, соотношение труднореализуемых и легкореализуемых активов. | Показатели платежеспособности, оборачиваемости, рентабельности, структуры капитала, деловой активности (показатели финансового состояния и результатов деятельности); величина и качество залога, гарантии; правоспособность и дееспособность; репутация клиента и гаранта и др. |

|

4. Источники получения информации |

Бухгалтерская финансовая отчетность предприятия. |

Непосредственное собеседование с заявителем, собственная карточка банка, бухгалтерская финансовая отчетность предприятия, уставные и учредительные документы, пресса, деловые партнеры, обслуживающий банк, налоговая инспекция, специализированные фирмы, занимающиеся сбором информации о кредитоспособности. |

| 5. Пользователи информации | Деловые партнеры, акционеры, участники и учредители, налоговые органы | Банки и кредитные учреждения — потенциальные кредиторы. |

Оценка кредитоспособности предполагает, прежде всего, использование показателей, характеризующих деятельность заемщика с точки зрения возможности погашения ссудной задолженности. При всей важности таких показателей они имеют в некотором смысле ограниченное значение. Во-первых, это обусловлено тем, что многие показатели (финансовое положение, наличие капитала) обращены в прошлое, т.к. они рассчитываются по данным за истекший период, а прогноз кредитоспособности на перспективу дает оценку возможности погашения ссуд в предстоящем периоде. Во-вторых, обычно такие показатели рассчитываются на основании данных об остатках на отчетные даты, а не на основе данных об оборотах за определенный период, хотя данные об оборотах полнее характеризуют возможности погашения ссуд.

В американской практике применяется «правило пяти си». С этим методом хорошо знакомы многие российские специалисты, он позволяет оценить надежность клиента с точки зрения своевременного погашения долга банку. Основные критерии отбора клиентов по этому методу обозначены словами, начинающимися на букву С:

1. Характер заемщика (Сharacter) – его репутация, степень ответственности, готовность и желание погашать долг. Банк стремится, прежде всего выяснить, как заемщик (фирма или частное лицо) относится к своим обязательствам, были ли у него задержки в погашении займов, каков его статус в деловом мире. Банк стремится получить психологический портрет заемщика, используя для этого личное интервью с ним, досье из архива, консультации с другими банками и фирмами и прочую доступную информацию.

2. Финансовые возможности (Сapacity) – способность заемщика погасить кредит, определяются с помощью тщательного анализа его доходов и расходов, перспектив их изменения в будущем. Способность заемщика получать деньги по всем своим операциям (изучается общий приток денег, полученных заемщиком в ходе предпринимательской деятельности в течение всего периода его деятельности) или по конкретному проекту; способность заемщика управлять наличными (изучение прошлых проектов).

3. Капитал, имущество (Сapital) – наличие собственного капитала и согласие заемщика использовать его в какой-то части, в случае необходимости, на погашение кредита, определение структуры капитала, соотношение с другими статьями активов и пассивов. Заемщик должен быть в состоянии разделить риск проекта с кредитующим банком.

4. Обеспечение (Сollateral) – его достаточность, качество и степень реализуемости залога в случае непогашения ссуды. Обеспечение кредита дает возможность преодолеть слабость других критериев оценки кредитного риска. Подробно вопросы, связанные с залогом, будут рассмотрены ниже.

5. Общие экономические условия (Сonditions) – выяснение текущего состояния экономики соответствующего региона или страны, а также непременно – экономики, отрасли, к которой принадлежит заемщик. Различные экономические условия и различные прогнозы для разных отраслей хозяйства требуют различных критериев в разных фазах делового цикла.

1.2 Методы оценки кредитоспособности заемщика

Сложность оценки кредитоспособности обуславливает применение разнообразных подходов к такой задаче — в зависимости от особенностей заемщиков и от намерений конкретного банка-кредитора. При этом различные способы оценки не исключают, а дополняют друг друга.

Существуют несколько основополагающих принципов рассмотрения вопросов о возможности предоставления кредита:

1. Кредитоспособность заемщика является необходимым, но не достаточным условием кредитования. Для принятия окончательного решения требуется учет других факторов (риск «нечистоплотности» клиента, риск экономической конъюнктуры на рынке капиталов и т.д.);

2. Разделение финансовых потоков фирмы-заемщика и проекта (хозяйственной операции) при проведении анализа кредитоспособности;

3. Последующий мониторинг (сопровождение) кредита;

4. Проведение анализа кредитоспособности заемщика на основе полной, достоверной и верифицируемой информации.

Игнорирование хотя бы одного из этих принципов может привести к неправильному окончательному решению о выдаче кредита, об условиях кредитования (сумма кредита, величина процента, график выплаты процентов и погашения суммы основного долга, наличие обеспечения).

Кредитная политика банка должна обязательно учитывать возможность кредитных рисков, предварять их появление и грамотно управлять ими. Для этого банки предварительно стараются определить кредитоспособность лица, запрашивающего кредит. Традиционно процесс оценки кредитоспособности заемщика состоит из нескольких этапов.

Первоначально при поступлении заявки клиента в банк кредитный работник проводит оценку кредитоспособности клиента и определяет его кредитный рейтинг. Как правило, для оценки кредитоспособности в баллах проводят анализ количественных показателей. Следующим моментом является определение кредитных возможностей банка и соотнесение их с характером запрашиваемой кредитной услуги. Далее на заседании кредитного комитета принимается решение о кредитовании предприятия. Затем определяется лимит кредитования заемщика на основании прогноза денежного потока и исходя из степени ликвидности средств, располагаемых предприятием. С учетом банковских рисков лимит кредитования корректируется и определяется окончательная величина предоставляемого кредита.

При оценке кредитоспособности предприятия-заемщика используется несколько методов. Наиболее распространенными из них являются оценка на основе: системы финансовых коэффициентов, анализа денежных потоков, анализа делового риска. Каждый из указанных методов имеет свои преимущества и недостатки. Их выбор определяется особенностями клиентуры банка, возможными причинами финансовых затруднений, кредитной политикой банка.

Финансовые коэффициенты, используемые для оценки кредитоспособности клиентов коммерческого банка, можно разбить на пять групп:

- коэффициенты ликвидности;

- коэффициенты эффективности, или оборачиваемости;

- коэффициенты финансового левериджа;

- коэффициенты прибыльности;

- коэффициенты обслуживания долга.

Показатели кредитоспособности, входящие в каждую из названных групп, могут отличаться большим разнообразием (см. Приложение 1).

Рассмотрим коэффициенты ликвидности.

Таблица 2

Коэффициенты ликвидности заемщика

| Коэффициент | Расчет |

Расчет по агрегатам |

Норматив |

|

К 1 — коэффициент покрытия (текущей ликвидности).

Экономическое содержание: способность рассчитаться с задолженностью в перспективе. |

Текущие активы / Краткосрочные обязательства |

А 1 /П3 |

2 |

|

К 2 — коэффициент быстрой ликвидности. Экономическое содержание: способность рассчитаться с задолженностью в ближайшее время. |

Денежные средства и краткосрочные финансовые вложения +дебиторская задолженность / Краткосрочные обязательства |

(А2 + А4 ) П 3 |

1 |

| К 3 — коэффициент абсолютной ликвидности. Экономическое содержание: какая часть задолженности может быть погашена немедленно | Денежные средства + краткосрочные финансовые вложения / Краткосрочные обязательства |

А 2 /П3 |

0,2 |

|

К 4 — коэффициент дебиторской и кредиторской задолженности. Экономическое содержание: способность рассчитаться с кредиторами за счет дебиторской задолженности |

Дебиторы / Кредиторы |

А 4 /(П2 +П3 +П4 ) |

1 |

Анализируя баланс на ликвидность, можно оценить возможности заемщика быстро реализовать средства по активу и срочно покрыть обязательства по пассиву.

Термин «ликвидность» в буквальном смысле этого слова означает легкость реализации, продажи, превращения материальных ценностей в денежные средства. Как вода по признаку текучести относится к жидкости, так и активы предприятия в зависимости от легкости превращения их в денежную форму определяются как ликвидные и неликвидные средства.

Все оборотные активы баланса предприятий по степени их ликвидности можно разделить на группы:

- А 1 — наиболее ликвидные активы — денежные средства и краткосрочные финансовые вложения (ценные бумаги);

- А 2 — быстрореализуемые активы — дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты;

- А 3 — медленнореализуемые активы — запасы, НДС, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты;

- А 4 – трудно реализуемые активы (внеоборотные активы).

Пассивы баланса предприятия группируются по степени срочности их оплаты следующим образом:

- П 1 — наиболее срочные обязательства (кредиторская задолженность);

- П2 — краткосрочные пассивы (краткосрочные заемные средства);

- П3 — долгосрочные пассивы (долгосрочные кредиты и заемные средства, доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей);

- П4 — постоянные пассивы или устойчивые (капитал и резервы).

Коэффициенты эффективности, или оборачиваемости рассчитываются в дополнение к коэффициентам ликвидности заемщика.

Таблица 3

Коэффициенты эффективности (оборачиваемости)

| Коэффициент | Экономическое содержание | Формула расчета |

| К 5 — коэффициент оборачиваемости активов | Эффективность использования совокупных активов | Выручка от реализации / Средняя величина активов |

|

К 6 — коэффициент оборачиваемости мобильных средств. |

Показывает число оборотов, совершаемых оборотными средствами за определенный период | Выручка от реализации / Средний остаток оборотных средств |

| К 7 — коэффициент оборачиваемости дебиторской задолженности | Характеризует «качество» дебиторской задолженности, насколько быстро она превращается в наличные деньги | Выручка от реализации / Средняя дебиторская задолженность |

| К 8 — коэффициент оборачиваемости запасов товарно-материальных ценностей. | Оборачиваемость товарно-материальных ценностей | Выручка от реализации / Средняя величина запасов |

Динамика коэффициентов оборачиваемости помогает оценить причину изменений коэффициентов ликвидности. Например, увеличение ликвидности предприятия может произойти за счет увеличения краткосрочной дебиторской задолженности и стоимости запасов. Если при этом снижается оборачиваемость, это свидетельствует о негативных тенденциях в работе предприятия, то есть невозможности повышения его класса кредитоспособности.

Коэффициенты финансового левериджа характеризуют соотношение собственного и заемного капитала

Таблица 4

Коэффициенты финансовой устойчивости заемщика

| Коэффициент | Экономическое содержание | Расчет | Норматив |

|

К 9 — коэффициент финансового риска. |

Показывает размер заемных средств на 1 руб. собственных | Заемные средства / Собственные средства |

0,7 критическое значение = 1 |

| К 10 — коэффициент автономии (независимости)10 – коэффициент автономии. | Доля собственных средств в стоимости имущества | Собственный капитал / Стоимость имущества | 0,5 |

|

К 11 — собственные оборотные средства |

Часть собственных ресурсов, направленных на финансирование оборотных средств | Собственный капитал/ Внеоборотные активы | — |

|

К 12 — коэффициент маневренности собственного капитала |

Часть собственных средств, которые находятся в форме мобильных активов, что позволяет относительно легко ими маневрировать |

Собственные оборотные средства/ Собственный капитал |

0,5 |

| К 13 — коэффициент обеспеченности собственными средствами | Показывает, какая часть оборотных средств сформирована за счет собственных источников | Собственные оборотные средства / Оборотные средства | 0,1 |

Как видно из таблицы 4, варианты расчета коэффициентов могут быть различные, но экономический смысл их один: оценить размер собственного капитала и степень зависимости клиента от привлеченных ресурсов. Чем выше доля заемного капитала в общем капитале заемщика, тем ниже класс кредитоспособности клиента. Если предприятие на каждый рубль собственных средств привлекает более рубля заемных, это свидетельствует о снижении его финансовой устойчивости. Однако окончательный вывод разумно сделать только с учетом динамики коэффициентов прибыльности.

Для расчета показателей используют чистую прибыль предприятия.

Таблица 5

Коэффициенты прибыльности

| Коэффициент | Экономическое содержание | Формула расчета |

|

К 14 — коэффициент рентабельности продаж |

Показывает долю прибыли до налогообложения в общем объеме выручки от реализации товаров | Прибыль / Выручка от продаж |

| К 15 — коэффициент рентабельности активов | Рентабельность общего капитала | Прибыль / Средняя величина активов |

|

К 16 — коэффициент рентабельности собственного капитала |

Эффективность использования средств собственников | Прибыль / Средний размер собственного капитала |

|

К 17 — коэффициент рентабельности оборотного капитала |

Представляет собой результативность мобильных активов | Прибыль / Средняя стоимость оборотных средств |

Коэффициенты прибыльности характеризуют эффективность работы собственного и привлеченного капитала предприятия. Они являются существенным дополнением к коэффициентам финансового левериджа. Например, при повышении прибыльности работы предприятия ухудшение коэффициента левериджа не означает понижение класса кредитоспособности. Динамика коэффициентов прибыльности капитала имеет прямо пропорциональную связь с изменением уровня кредитоспособности клиента.

Рассмотренный метод оценки кредитоспособности на основе системы финансовых коэффициентов имеет свои недостатки, известные специалистам и описанные в литературе. Коэффициенты представленного типа полезны, так как позволяют дать характеристику отдельным сторонам деятельности клиента с помощью цифровых величин, однако нельзя также не видеть их ограниченности, так как они:

- отражают положение дел в прошлом, причем на основании данных об остатках средств, а не средств находящихся в обороте;

- показывают лишь некоторые стороны деятельности предприятия — в основном движение оборотных средств;

- не учитывают репутации заемщика, инфляции, оценок выпускаемой и реализуемой продукции, ни перспектив капиталовложений.

Фактически единственный показатель, позволяющий судить о том, способно ли предприятие погасить свои краткосрочные обязательства – это коэффициент покрытия. При этом для одних предприятий достаточный уровень коэффициента может быть ниже так называемого нормативного, для других – выше. Все зависит от структуры оборотных средств, состояния материальных, оборотных средств, дебиторской задолженности.

Таким образом, оценка уровня кредитоспособности с помощью названного коэффициента и некоторых других требует индивидуального подхода к каждому клиенту. Без серьезной аналитической работы невозможно ответить на вопрос, является ли данный заемщик платежеспособным и кредитоспособным.

Анализ денежного потока – способ оценки кредитоспособности клиента коммерческого банка, в основе которого лежит использование фактических показателей, характеризующих оборот средств у клиента в отчетном периоде. Анализ денежного потока заключается в сопоставлении оттока и притока денежных средств у заемщика за период, соответствующий обычно сроку испрашиваемой ссуды. При выдаче ссуды на год анализ денежного потока делается в годовом разрезе, на срок до 90 дней – в квартальном и т.д.

Элементами притока финансовых средств за период являются:

- прибыль, полученная в данном периоде;

- амортизация, начисленная за период;

- высвобождение средств из запасов, дебиторской задолженности, основных фондов, прочих активов;

- увеличение кредиторской задолженности;

- рост прочих пассивов;

- увеличение акционерного капитала.

В качестве элементов оттока финансовых средств можно выделить:

- уплату налогов, процентов, дивидендов, штрафов и пеней;

- дополнительные вложения средств в запасы, дебиторскую задолженность, прочие активы, основные фонды;

- сокращение кредиторской задолженности;

- уменьшение прочих пассивов;

- отток акционерного капитала.

Разница между притоком и оттоком средств определяет величину прироста денежного потока. Как видно из приведенного перечня элементов притока и оттока средств, изменение размера запасов, дебиторской и кредиторской задолженности, прочих активов и пассивов, основных фондов по-разному влияет на общий денежный поток. Для определения этого влияния сравниваются остатки по статьям на начало и конец периода.

Анализ денежного потока позволяет сделать вывод о слабых местах управления предприятием. Выявление слабых мест менеджмента используется для разработки условий кредитования, отраженных в кредитном договоре. Для решения вопроса о целесообразности и размера выдачи кредита на относительно длительный срок анализ денежного потока делается не только на основе фактических данных за истекшие периоды, но и на основе прогнозных данных на планируемый период. В основе прогноза величины отдельных элементов притока и оттока средств лежит их среднее значение в прошлые периоды и планируемые темпы прироста выручки от реализации.

Анализ делового риска – это исследование рисков, связанных с тем, что кругооборот фондов заемщика может не завершиться в срок и с предполагаемым эффектом. Факторами делового риска являются различные причины, приводящие к прерывности или задержке кругооборота фондов на отдельных стадиях. Факторы делового риска можно сгруппировать по стадиям кругооборота.

1 стадия – создание запасов:

o количество поставщиков и их надежность;

- o мощность и качество складских помещений;

- o соответствие способа транспортировки характеру груза;

- o доступность цен на сырье и его транспортировку для заемщика;

- o количество посредников между покупателем и производителем сырья и других материальных ценностей;

- o отдаленность поставщика;

- o экономические факторы;

- o опасность ввода ограничений на вывоз и ввоз импортного сырья.

2 стадия – стадия производства:

o наличие и квалификация рабочей силы;

- o возраст и мощность оборудования;

- o загруженность оборудования;

- o состояние производственных помещений.

3 стадия – стадия сбыта:

o количество покупателей и их платежеспособность;

- o диверсифицированность дебиторов;

- o степень защиты от неплатежей покупателей;

- o принадлежность заемщика к базовой отрасли;

- o степень конкуренции в отрасли;

- o демографические факторы;

- o факторы валютного риска;

- o возможность ввода ограничений на вывоз из страны и ввоз в другую страну продукции.

Кроме того, факторы риска на стадии сбыта могут быть скомбинированы из факторов первой и второй стадии. Поэтому деловой риск на стадии сбыта считается более высоким, чем на стадии создания запасов или производства. В условиях экономической нестабильности анализ делового риска в момент выдачи ссуды существенно дополняет оценку кредитоспособности клиента на основе финансовых коэффициентов.

Оценка делового риска коммерческим банком может формализоваться и производиться по системе скоринга, где каждый фактор делового риска оценивается в баллах.

Недостатки этого метода заключаются в том, что деловой риск связан с недостатками законодательной основы.

Все данные методы ориентированы на оценку кредитоспособности предприятия, берущего кредиты на пополнение оборотных средств или на другие цели оперативного плана. Поэтому для оценки реальности возврата долгосрочных инвестиционных кредитов они практически не подходят.

Анализ финансового состояния клиента не может рассматриваться как часть кредитного анализа до тех пор, пока по результатам расчета не будет дан ответ на вопрос: Можно ли клиенту давать ссуду? И если да, то на какую сумму? Для этого необходимо сравнить полученные значения коэффициентов с некоторыми «нормативными » значениями. В качестве «нормативных» могут быть использованы среднеотраслевые коэффициенты, с помощью которых финансовое состояние конкретного предприятия сравнивается с подобными предприятиями этой же отрасли. За рубежом, например, существуют специальные рейтинговые агентства, которые постоянно просчитывают такие данные, а затем публикуют в специальных сборниках.

Далее на основании полученных результатов формируется кредитный рейтинг заемщика. Условная разбивка заемщиков по классности производится по каждому коэффициенту: устанавливается величина отклонения расчетного значения от нормативного. С предприятиями каждого класса кредитоспособности банки по-разному строят свои кредитные отношения.

Первоклассным по кредитоспособности клиентам банки могут открывать кредитные линии, кредитовать по контокоррентному счету с установлением более низкой процентной ставки, чем для остальных заемщиков. Кредитование второклассных заемщиков осуществляется при наличии соответствующего обеспечения. Кредитование клиентов третьего класса связано с серьезным риском. Если банк выдает кредит такому заемщику, то процентная ставка по нему устанавливается на высоком уровне.

При оценке кредитоспособности Заемщика банк предусматривает и такую ситуацию, когда клиент не сможет вернуть долг. В этом случае для страхования риска непогашения ссуды банк запрашивает различного рода обеспечение. Однако в мировой практике считается, что банкир не должен предоставлять кредит, если у него есть предчувствие того, что придется реализовывать обеспечение. Таким образом, обеспечение является страховкой на случай непредвиденного ухудшения финансового положения клиента.

Основное внимание при определении класса кредитоспособности сосредотачивается на показателях, характеризующих способность заемщика обеспечить погашение кредита и процентов по нему. Финансовое состояние предприятия определяет его способность погашать долговые обязательства. Оно является результатом взаимодействия всех элементов системы финансовых отношений предприятия и поэтому определяется совокупностью производственно-хозяйственных факторов. При оценке кредитоспособности предприятия основные задачи состоят в анализе его платежеспособности и ликвидности баланса; структуры, состояния и движения активов; источников средств, абсолютных и относительных показателей финансовой устойчивости и изменений ее уровня.

1.3 Оценка кредитоспособности клиентов французскими коммерческими банками

Оценка кредитоспособности клиентов Французскими коммерческими банками включает 3 блока:

1. оценку предприятия и анализ его баланса, а также другой отчетности;

2. оценку кредитоспособности клиентов на основе методик, принятых отдельными коммерческими банками;

3. использование данных картотеки Банка Франции для оценки кредитоспособности.

При оценке предприятия банк интересуется следующими вопросами:

- характером деятельности предприятия и длительностью его функционирования;

- факторами производства:

1. трудовыми ресурсами руководителей, управленцев и персонала — образованием, компетентностью и возрастом руководителя, наличием у него преемников, частотой передвижения управленцев по рабочим местам, структурой персонала, показателями простоя, соотношением оплаты труда и добавленной стоимости, которое должно быть в пределах 70%;

2. производственными ресурсами — соотношением амортизации и амортизируемых средств, уровнем инвестиций;

3. финансовыми ресурсами;

4. экономической средой — на какой стадии жизненного цикла находится выпускаемая продукция, является ли предприятие монопольным производителем, каковы условия конкуренции, стадии развития рынка основной продукции предприятия, коммерческой политикой фирмы, степенью освоения приемов и способов маркетинга.

В ходе анализа в активе баланса выделяются три составные части:

1) иммобилизованные активы,

2) оборотные средства (запасы, дебиторы, прочие) и

3) денежная наличность (касса, деньги на счете в банке, ценные бумаги).

Пассив баланса делится на следующие составные части:

- постоянные ресурсы,

- кредиторскую задолженность,

- денежную наличность (учет векселей и др.).

На основе полученных результатов деятельности определяются следующие показатели (см. табл. 6).

Баланс и другие формы отчетности используются, во-первых, для оценки соотношения сальдовых показателей и, во-вторых, для расчета коэффициентов кредитоспособности на основе оборотных показателей. Предметом анализа являются такие пропорции, как соотношение долгосрочной задолженности и собственных средств, соотношение стабильных собственных ресурсов и суммы активов, динамика затрат и убытков по сравнению с темпами роста производства и т.д. Данные отчетности фирмы сопоставляются с данными сводного баланса, который составляется на основе баланса однородных предприятий. Одним из основных направлений анализа данных баланса является определение банковского риска.

Таблица 6

Показатели состояния заемщика по данным отчетности

| Показатель | Формула | Метод определения |

| Выручка от реализации (В) | ||

| Валовой коммерческий доход (ВД) | ВД = В — С тмц и ги | Выручка от реализации минус стоимость приобретенных товарно-материальных ценностей и готовых изделий |

| Добавленная стоимость (ДС) | ДС = ВД — Р э | ВД минус эксплуатационные расходы (административные, на субподрядчиков) |

| Валовой эксплуатационный доход (ВЭД) | ВЗД = ДС — Р зп — Нзп — Ротп | ДС минус расходы на зарплату, минус налоги на зарплату, минус оплата отпусков |

| Валовой эксплуатационный результат (ВЭР) | ВЭР = ВЗД — Кр % + Двлж — Отчриск | ВЭД минус уплата процентов за кредит плюс доход от вложения средств в другие предприятия и минус отчисления в фонд риска |

| Прибыль, которая может быть использована для самофинансирования (СФ) | СФ = ВЭР — П раб — Нпр | ВЭР минус прибыль, распределяемая между работниками предприятия, и минус налоги на прибыль |

| Чистая прибыль (П) | П = СФ + Д случ — Рслуч — Анедв | СФ плюс или минус случайные доходы (расходы) минус амортизация недвижимости |

Показатели состояния денежной наличности оцениваются с учетом уровня развития предприятия, его рентабельности и потребности в оборотных средствах. Последнее изучается на основании показателей скорости оборота остатков сырья и готовой продукции на складе, а также сроков расчетов с поставщиками.

В качестве одного из вариантов частной методики оценки кредитоспособности клиента коммерческим банком можно привести методику Credit Line. Эта методика представляет собой систему оценки, построенную на 5-ти коэффициентах:

- K1 = ВЭД / ДС;

- K2 = Финансовые расходы / ДС;

- K3 = Капиталовложения за год / ДС;

- K4 = Долгосрочные обязательства / ДС;

- K5 = Чистое сальдо наличности / Оборот.

Каждый из показателей оценивается в пределах четырех баллов и определяется общий итог в баллах. Сумма баллов определяет уровень кредитоспособности клиента.

Учитываются также и данные картотеки Банка Франции. Эта картотека имеет четыре раздела. В первом разделе баланса предприятия разделяются на 10 групп в зависимости от размера актива баланса и каждой группе присваиваются литеры от А до К. Второй раздел является разделом кредитной котировки, выражающий доверие, которое может быть допущено в отношении предприятий. Эта котировка основывается на изучении финансовой ситуации и рентабельности, а также на оценке руководителей, держателей капиталов и предприятий, с которыми клиент имеет тесные коммерческие связи. Кредитная котировка делит предприятия на 7 групп, которым присваиваются шифры от 0 до 6.

Третий раздел классифицирует предприятия по их платежеспособности. Банк Франции фиксирует все случаи неплатежей и в зависимости от этого разделяет клиентов коммерческих банков на три группы, которым присваиваются шифры 7, 8 или 9. Шифр 7 означает пунктуальность в платежах, отсутствие реальных трудностей в денежных средствах в течение года. Шифр 8 дается при временных затруднениях, связанных с наличием денежных средств, которые не ставят под серьезную угрозу платежеспособность предприятия. Шифр 9 означает, что платежеспособность предприятия сильно скомпрометирована.

Четвертый раздел картотеки делит всех клиентов на две группы: предприятия, векселя и ценные бумаги которых могут быть переучтены, и предприятия, векселя и ценные бумаги которых не могут быть переучтены в Банке Франции.

Анализ данных о заемщике опирается на большой комплект разноплановых документов (см. приложение 2).

Основная цель анализа документов, которые использует банк при предоставлении кредита, — определить способность и готовность заемщика вернуть испрашиваемую ссуду в установленные сроки и в полном объеме.

Для определения кредитоспособности заемщика проводится количественный анализ (оценка финансового состояния) и качественный анализ рисков. Целью проведения анализа рисков является определение возможности, размера и условий предоставления кредита.

Оценка финансового состояния заемщика производится с учетом тенденций в изменении финансового состояния и факторов, влияющих на эти изменения. С этой целью необходимо проанализировать динамику оценочных показателей, структуру статей баланса, качество активов, основные направления хозяйственно-финансовой политики предприятия.

При расчете показателей (коэффициентов) используется принцип осторожности. То есть пересчет статей актива баланса в сторону уменьшения на основании экспертной оценки.

Для оценки финансового состояния заемщика в Сбербанке РФ используются три группы оценочных показателей:

Коэффициент абсолютной ликвидности К 1 характеризует способность к моментальному погашению долговых обязательств и определяется как отношение денежных средств и высоко ликвидных краткосрочных ценных бумаг к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей:

К 1 = ![]() (1)

(1)

где: стр.260 — денежные средства;

- стр. 253 — краткосрочные финансовые вложения в ценные бумаги;

- стр.610 — займы и кредиты;

- стр.620 — кредиторская задолженность;

- стр.630 — задолженность перед участниками по выплате доходов;

- стр.660 — прочие краткосрочные обязательства.

Под высоколиквидными краткосрочными ценными бумагами в данном случае понимаются только государственные ценные бумаги и ценные бумаги Сбербанка России. При отсутствии соответствующей информации строка 253 при расчете К 1 не учитывается.

Промежуточный коэффициент покрытия К 2 характеризует способность предприятия оперативно высвободить из хозяйственного оборота денежные средства и погасить долговые обязательства. К2 определяется как отношение:

![]()

К 2 =![]() (2)

(2)

где стр.260 — денежные средства;

- стр.250 — краткосрочные финансовые вложения;

- стр.240 — дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты);

- стр.610 — займы и кредиты;

- стр.620 — кредиторская задолженность;

- стр.630 — задолженность перед участниками по выплате доходов;

- стр.660 — прочие краткосрочные обязательства.

Для расчета этого коэффициента предварительно производится оценка групп татей «краткосрочные финансовые вложения» и «дебиторская задолженность» (платежи по которой ожидаются в течение 12 месяцев после отчетной даты).

Указанные статьи уменьшаются на сумму финансовых вложений в неликвидные корпоративные ценные бумаги и неплатежеспособные предприятия и сумму безнадежной дебиторской задолженности соответственно.

Коэффициент текущей ликвидности (общий коэффициент покрытия) К 3 является обобщающим показателем платежеспособности предприятия, в расчет которого в числителе включаются все оборотные активы, в том числе и материальные:

К 3 = ![]() (3)

(3)

где стр.290 — итого по разделу II баланса;

- стр.244 — задолженность участников по взносам в уставный капитал;

- стр.252 — собственные акции, выкупленные у акционеров;

- стр.610 — займы и кредиты;

- стр.620 — кредиторская задолженность;

- стр.630 — задолженность перед участниками по выплате доходов;

- стр.660 — прочие краткосрочные обязательства.

Для расчета К 3 предварительно корректируются уже названные группы статей баланса, а также «дебиторская задолженность (платежи по которой ожидаются более через 12 месяцев)», «запасы», и «прочие оборотные активы» на сумму соответственно безнадежной дебиторской задолженности, неликвидных и труднореализуемых запасов и затрат и дебетового сальдо по счету 83 «Доходы будущих периодов» (курсовые разницы).

Коэффициент соотношения собственных и заемных средств К 4 является одной из характеристик финансовой устойчивости предприятия и определяется как:

К 4 = ![]() (4)

(4)

где стр.490 — итог по разделу III баланса;

- стр.640 — доходы будущих периодов;

- стр.650 — резервы предстоящих расходов;

- стр.590 — итого по разделу IV баланса;

- стр.610 — займы и кредиты;

- стр.620 — кредиторская задолженность;

- стр.630 — задолженность перед участниками по выплате доходов;

- стр.660 — прочие краткосрочные обязательства.

Показатели оборачиваемости и рентабельности. Оборачиваемость разных элементов оборотных активов и кредиторской задолженности рассчитывается в днях исходя из объема дневных продаж (однодневной выручки от реализации).

Объем дневных продаж рассчитывается делением выручки от реализации на число дней в периоде (90, 180, 270 или 360).

Средние (за период) величины оборотных активов и кредиторской задолженности рассчитываются как суммы половин величин на начальную и конечную даты периода и полных величин на промежуточные даты, деленные на число слагаемых, уменьшенное на 1.

Оборачиваемость оборотных активов:

![]() (5)

(5)

Оборачиваемость дебиторской задолженности:

![]() (6)

(6)

Оборачиваемость запасов:

![]() (7)

(7)

Аналогично при необходимости могут быть рассчитаны показатели оборачиваемости других элементов оборотных активов (готовой продукции, незавершенного производства, сырья и материалов) и кредиторской задолженности. Показатели рентабельности определяются в процентах или долях.

Рентабельность продукции (или рентабельность продаж) К 5 определяется следующим образом:

![]() или

или ![]() (8)

(8)

Рентабельность вложений в предприятие:

![]() или

или ![]() (9)

(9)

Основными оценочными показателями являются коэффициенты К 1 , К2 , К3 , К4 и К5 . Другие показатели оборачиваемости и рентабельности используются для общей характеристики и рассматриваются как дополнительные к первым пяти показателям.

Оценка результатов расчетов пяти коэффициентов заключается в присвоении заемщику категории по каждому из этих показателей на основе сравнения полученных значений с установленными достаточными.

Таблица 7

Категории коэффициентов рентабельности

| Коэффициенты | 1 категория | 2 категория | 3 категория |

| К 1 | 0,2 и выше | 0,15-0,2 | Менее 0,15 |

| К 2 | 0,8 и выше | 0,5-0,8 | Менее 0,5 |

| К 3 | 2,0 и выше | 1,0-2,0 | Менее 1,0 |

|

К 4 кроме торговли для торговли |

1,0 и выше 0,6 и выше |

07,-1,0 0,4-0,6 |

Менее 0,7 Менее 0,4 |

| К 5 | 0,15 и выше | Менее 0,15 | Нерентабельно |

Далее определяется сумма баллов по этим показателям в соответствии с их значимостью:

Показатель Вес показателя

К 1 0,11

К 2 0,05

К 3 0,42

К 4 0,21

К 5 0,21

ИТОГО 1

Формула расчета суммы баллов S имеет вид:

S = 0,11* Категория К 1 + 0,05* Категория К2 + 0,42* Категория К3 + +0,21* Категория К4 + 0,21* Категория К5 .

Значение S наряду с другими факторами используется для определения рейтинга заемщика.

Для остальных показателей третьей группы (оборачиваемость и рентабельность) не устанавливаются оптимальные или критические значения ввиду большой зависимости этих значений от специфики предприятия, отраслевой принадлежности и других конкретных условий. Оценка результатов расчетов этих показателей основана, главным образом, на сравнении их значений в динамике.

Качественный анализ основан на использовании информации, которая не может быть выражена в количественных показателях. Для проведения такого анализа используются сведения, представленные заемщиком, подразделением безопасности банка и информация базы данных (кредитных историй клиентов).

На этом этапе оцениваются риски:

- Отраслевые

1. состояние рынка в отрасли;

2. тенденции в развитии конкуренции;

3. уровень государственной поддержки;

4. значимость предприятия в масштабах региона;

5. риск недобросовестной конкуренции со стороны других банков.

- Акционерные

1. риск передела акционерного капитала;

2. согласованность позиций крупных акционеров.

- Регулирования деятельности предприятия

1. подчиненность (внешняя финансовая структура);

2. формальное и неформальное регулирование деятельности;

3. лицензирование деятельности;

4. льготы и риски их отмены;

5. риски штрафов и санкций;

6. правоприменительные риски (возможность изменения в законодательной и нормативной базе).

- Производственные и управленческие

1. технологический уровень производства;

2. риски снабженческой инфраструктуры (изменение цен поставщиков, срыв поставок и т.д.);

3. риски, связанные с банками, в которых открыты счета;

4. деловая репутация (аккуратность в выполнении обязательств, кредитная история, участие в крупных проектах, качество товаров и услуг и т.д.);

5. качество управления (квалификация, устойчивость положения руководства, адаптивность к новым методам управления и технологиям, влиятельность в деловых и финансовых кругах).

Заключительным этапом оценки кредитоспособности является определение рейтинга или класса заемщика. Устанавливается 3 класса заемщиков:

- первоклассные — кредитование которых не вызывает сомнений;

- второго класса — кредитование требует взвешенного подхода;

- третьего класса — кредитование связано с повышенным риском.

Рейтинг определяется на основе суммы баллов по пяти основным показателям, оценки остальных показателей третьей группы и качественного анализа рисков.

Сумма баллов S влияет на рейтинг заемщика следующим образом:

1) S = 1 или S = 0,5 — соответствует первому классу кредитоспособности;

2) S больше 1,05, но меньше 2,42 — соответствует второму классу;

3) S равно или больше 2,42 — соответствует третьему классу.

Далее определенный таким образом предварительный рейтинг корректируется с учетом других показателей третьей группы и качественной оценки заемщика. При отрицательном влиянии этих факторов рейтинг может быть снижен на один класс.

Данная методика отражает общую схему оценки кредитоспособности заемщика. В ней приводится количественный анализ (расчет основных финансовых коэффициентов) и качественный анализ, где оцениваются риски, связанные с деятельностью предприятия.

ГЛАВА 2. Оценка кредитоспособности заемщиков в Сибирском банке Сбербанка РФ

2.1 Характеристика кредитного портфеля отделения Сбербанка

2004 год — четвертый год реализации Концепции развития Сбербанка России на период до 2005 года. В области проведения активно-пассивных операций сохраняются высокие темпы развития кредитования юридических и физических лиц в рублях, а также значительный рост объемов средств, привлеченных в долгосрочные финансовые инструменты, что предопределяет качественные положительные изменения в структуре активов и пассивов Банка.

Традиционно основой привлеченных средств Банка являются средства физических лиц. Объем вкладов населения в ОСБ №6695- рублевых и валютных — вырос за год в 1,4 раза. Прирост долгосрочных вкладов увеличился в 1,6 раза. Доля долгосрочных вкладов в общем приросте вкладов составила 60%.

Ключевым фактором, определяющим качественные положительные изменения в структуре активов Банка и эффективность его работы, является сохранение достаточно высоких темпов кредитования, сроки которых охватывают от нескольких дней — овердрафтное кредитование, до 15 лет — по кредитам населению.

Общая сумма процентных доходов от кредитования возросла за год в 1,3 раза, а их доля в структуре доходов возросла на 4,1 %. Сумма кредитов, предоставленных Отделением реальному сектору экономики, на 30% больше, чем на ту же дату предыдущего года.

Наибольший удельный вес в кредитном портфеле отделения занимают вложения в малый и средний бизнес — 56,9%. Остаток ссудной задолженности указанных заемщиков по состоянию на 01.09.2004 составил 1043,0 млн. руб. Помимо этого по линии сотрудничества с Европейским банком реконструкции и развития (ЕБРР) в рамках программ развития малого бизнеса в России и содействия развитию торговли были выданы кредиты на общую сумму 530 млн. руб.

Около 20% кредитного портфеля занимают вложения в агропромышленный комплекс и пищевую промышленность г. Новосибирска. Общий объем кредитных средств, направленных в данную отрасль, увеличился в 1,5 раза. В рамках программы развития сельского хозяйства, предусматривающей возмещение сельскохозяйственным товаропроизводителям части процентной ставки из бюджетов различных уровней, представлено кредитов на общую сумму 320,0 млн. руб.

Отделением Сбербанка активно развиваются партнерские отношения с рядом предприятий оборонного комплекса в области производства гражданской продукции. Дальнейшее развитие получили операции по инвестиционному кредитованию жилищного и коммерческого строительства, при этом остаток ссудной задолженности в части инвестиционного кредитования и проектного финансирования увеличился в 1,7 раза. Общая площадь объектов, строительство которых финансировалось за счет кредитных ресурсов Банка, составила 252,7 тыс. кв. м. жилой площади (квартир).

Активно развивается услуга Банка по предоставлению всех видов банковских гарантий, включая гарантии надлежащего исполнения контракта, возврата аванса.

Опережающими темпами росло кредитование населения. Объем кредитов, представленных Отделением частным лицам, удвоился, причем из них 60% — долгосрочные кредиты на срок свыше 10 лет.

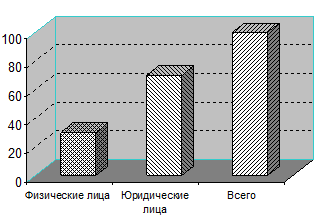

Наибольший удельный вес кредитного портфеля по количеству договоров составляют кредиты, выданные физическим лицам. В денежном выражении наоборот, наибольший вес составляют кредиты, выданные юридическим лицам и индивидуальным предпринимателям, — около 70% от общей суммы (см. рис. 2).

|

Рис. 2. Структура кредитного портфеля банка в 2003 году

В общем объеме обеспечения кредитов, выданных юридическим лицам и индивидуальным предпринимателям, наибольший удельный вес занимают товары в обороте, так как этот вид обеспечения наиболее выгоден для залогодателя (не требуется заключение независимого эксперта о рыночной оценке имущества), но с другой стороны для залогодержателя этот вид обеспечения наиболее рисковый.

Доля залога оборудования и транспортных средств составляет около 35% от общего объема. Залог объектов недвижимости стоит на последнем месте и составляет лишь 10% в общем объеме обеспечения. Самым ликвидным обеспечением являются валютные векселя Сбербанка России.

В условиях высоких темпов роста кредитного портфеля ОСБ № 6695 уделяет особое внимание контролю и управлению кредитными рисками. Централизованная система лимитирования, контроля и управления кредитными рисками дополняется постоянным совершенствованием методов регулирования уровня крупных кредитных рисков и их концентрации.

В Банке действует система лимитов, ограничивающих принимаемые Банком кредитные риски, в рамках которой были установлены централизованные лимиты риска 10 крупных корпоративных клиентов, структурные лимиты и ограничения на проведение отдельных банковских операций. Введена рейтинговая система оценки крупнейших контрагентов Банка, предусматривающая определение категории кредитного риска заемщика, которая позволяет более точно оценить возможность будущего дефолта со стороны заемщика, в зависимости от категории кредитного риска Банк ограничивает объем выделяемых заемщику кредитных ресурсов.

При значительном расширении объемов кредитования улучшилось качество кредитного портфеля: в частности, в общей сумме выданных кредитов доля просроченной задолженности составила менее 3%.

Кредитная политика Сбербанка РФ строится на основе соблюдения таких общепринятых основных принципов кредитования, как срочность, платность, возвратность, обеспеченность и с учетом:

1. Формы предоставления кредитов. Основная форма кредитования — разовый коммерческий кредит. Постоянным клиентам Банка возможно предоставление кредитов в форме кредитной линии, кредитов в форме овердрафта и кредитов, предоставляемых с графиком погашения задолженности.

2. Концентрации ссудной задолженности на одного заемщика. Периодически определяется и ревизуется с целью соблюдения соответствующих нормативов Банка России.

3. Целевого использования кредитов. Выдача кредитов осуществляется с обязательным указанием в тексте кредитного договора целевого назначения выдаваемого кредита, за ним устанавливается постоянный контроль со стороны банка.

4. Установления процентных ставок. Ценообразование по ссудам осуществляется в зависимости от следующих основных условий:

- размера действующей ставки рефинансирования Банка России;

- средневзвешенных рыночных процентных ставок межбанковского кредита;

- степени кредитного риска по конкретному кредитному проекту;

- устойчивости финансового положения и ликвидности баланса заемщика;

- наличия надежного обеспечения возвратности выдаваемых кредитов;

- наличия депозитов, открытых заемщиком в Сбербанке РФ;

- затрат, связанных с осуществлением надзора за кредитом со стороны Банка и других факторов.

5. Сроков кредитования. Определяется на основании технико-экономического обоснования заемщика, но, как правило, краткосрочные кредиты предоставляются на срок 3-6 месяцев, но не более 1 года, долгосрочные — свыше 1 года. Инвестиционные кредиты (как правило, сроком свыше 1 года) предоставляются на реализацию инвестиционных проектов (реконструкцию, техническое перевооружение и т.д.) в реальном секторе экономики.

6. Источников погашения. Выдача кредитов осуществляется только при определении реальных источников погашения предоставляемого кредита, с учетом предлагаемой заемщиком формы обеспечения возврата кредита (поручительства, залога, банковской гарантии).

7. Кредитной информации. В кредитных договорах подлежит обязательному выделению право банка на осуществление постоянного текущего контроля за состоянием финансово-хозяйственной деятельности заемщика с правом затребования необходимых бухгалтерских, финансовых или хозяйственных документов.

Примерный перечень документов для представления в Сбербанке РФ в целях рассмотрения возможности выдачи кредита:

1. Кредитная заявка. Составляется в произвольной форме с обязательным указанием размера кредита, сроков, целевого использования, предлагаемого обеспечения и указанием планируемых источников погашения, за подписью руководителя, главного бухгалтера и с печатью организации.

2. Учредительные и регистрационные (юридические) документы, заверенные в установленном порядке (нотариально или органом, их утвердившим):

- Учредительный договор;

- Устав (Положение);

- документ (свидетельство, решение) о государственной регистрации;

- специальное разрешение (лицензия) на тот вид деятельности;

- осуществление которой требует лицензирования;

- приказ о назначении генерального директора и главного бухгалтера;

- карточка с образцами подписей и оттиска печати организации (заверенная нотариально и обслуживающим банком).

Документы о назначении на должность лица, имеющего право представлять интересы организации (потенциального заемщика) при ведении переговоров и подписания договоров или соответствующая нотариально заверенная доверенность.

3. Бухгалтерская отчетность (с отметкой Налогового органа о проведенной проверке или о приеме на проверку и с отметкой банка, в котором открыт расчетный счет Клиента):

- годовой финансовый отчет за предшествующий год, в том числе приложения к нему по формам № 1, 2, 3, 4, 5 и пояснительная записка;

- бухгалтерский баланс и приложение к нему по форме № 2 “Отчет о прибылях и убытках” за последние 2-3 отчетные даты;

- аудиторское заключение.

Предоставляемая в Банк бухгалтерская отчетность должна содержать расшифровку таких статей, как: основные средства, незавершенное строительство, долгосрочные вложения, дебиторская и кредиторская задолженность (по датам возникновения), товарные запасы, готовая продукция, задолженность перед бюджетом и другие наиболее крупные статьи баланса.

Справки из обслуживающих банков о ежемесячных оборотах по счетам и справка об обязательных ежемесячных платежах. Справки из обслуживающих банков, должны включать сведения об ежемесячных оборотах (суммы приходов и расходов) за каждый из последних 3-6 месяцев по расчетным, валютным и другим счетам, о наличии (отсутствии) картотеки 2 (в том числе бюджетной), а также о наличии (отсутствии) ссудной задолженности.

2.2 Оценка кредитоспособности клиента банка — юридического лица ООО «Фрутос»

Рассмотренная в первой главе выпускной квалификационной работы методика отражает теоретические разработки оценки кредитоспособности заемщика. Рассмотрим практический анализ кредитоспособности ООО «Фрутос» по методике Сбербанка России.

В Сберегательный банк – ОСБ № 6695 — поступило заявление от ООО «Фрутос» на предоставление кредита для расчетов с поставщиками за товарно-материальные ценности и услуги и выплаты заработной платы в размере 4600 тыс. руб. на 180 дней под 16% годовых и под залог оборудования, принадлежащего третьему лицу.

На основании полученных документов, а также информации из других источников, проанализируем кредитоспособность данного клиента и составим заключение, которое в дальнейшем будет использовать Кредитный комитет Банка.

Заявка в кредитно-инвестиционный комитет Сбербанка России

Исходная информация о предприятии. Предприятие зарегистрировано 5 января 2000 г. Новосибирской Городской регистрационной палатой. Юридический и фактический адреса компании: г. Новосибирск, ул. Красный проспект, 1. Владельцем является Иванов Иван Иванович, ему принадлежит 100% собственности организации.

Основными направлениями деятельности ООО «Фрутос» являются:

1) Оптовые продажи фруктов и овощей. Поставка железнодорожным транспортом из г. Новосибирска, нормовагонами, два вагона в месяц, планируется за сезон довести до 4-х вагонов в месяц. Имеется арендованный склад 380 кв. м. под хранение фруктов и овощей. Основные конкуренты по данному направлению — ООО «К» и ООО «М». ООО «Фрутос» на сегодня занимает не более 2-4% от общего оборота компаний города.

2) Фасовка и мелкооптовые продажи фруктов, овощей, экзотики и доставка в 84 магазина города и близлежащих городов. Крупных конкурентов по данному направлению нет. ООО «Фрутос» является одной из 4-х компаний города, которые занимаются цивилизованной продажей фасованной продукции и экзотики.

3) Фасовка и мелкооптовые продажи орех и сухофруктов и доставка в 36 магазинов города и близлежащих городов. Реализация проводится через собственное торговое оборудование, установленное в магазинах. Рассматривается как побочный бизнес в связи с удешевлением транспортных расходов по доставке продукции в магазины.

4) Мелкооптовые продажи норвежской семги и форели по сети магазинов города и близлежащих городов. Поставка продукции из г. Новосибирска, доставка — авиатранспортом, что позволяет реализовывать продукцию в течение полного срока реализации без длительных потерь времени на доставку. Основные конкуренты – ООО «М».

5) В течение 3-х лет — выращивание картофеля, моркови, свеклы (совхозы) и оптовая реализация через сеть муниципальных предприятий города, планируется ежегодное увеличение посевных площадей.

Среднесписочная численность персонала – 26 человек.

| Наименование продукции, товаров, услуг | Доля (%) |

| Фрукты, овощи | 70 |

| Рыбная продукция | 15 |

| Консервированная продукция | 8 |

| Прочие | 7 |

| ИТОГО: | 100 |

Общая характеристика имущества и источников его финансирования. Характеристика имущества предприятия и источников его финансирования производится на основании данных агрегированного баланса, а также построенных на его основании таблиц.

Агрегированная форма баланса на четыре последние отчетные даты, и комментарии к балансу на 01.07.2004 г. (расшифровка дебиторской и кредиторской задолженностей) представлены в приложениях 3 и 4. Используя данные бухгалтерской отчетности по состоянию на 01.07.2004 ООО «Фрутос», проведем анализ результатов деятельности данного предприятия в течение девяти последних месяцев.

За анализируемый период – с 01.10.2003 по 01.07.2004 произошло увеличение валюты баланса на 7598,0 тыс. руб. (прирост составил 71,5% от валюты баланса на 01.10.2003г.), что свидетельствует о росте производственных возможностей организации и является положительным моментом. При проведении вертикального и горизонтального анализа баланса предприятия изменения структуры основных статей баланса представлены следующим образом.

Таблица 9.1

Агрегированный баланс ООО «Фрутос»

| Актив | 01.10.03 % |

01.07.04 % |

Изменение % |

Изменение в тыс. руб. |

| Внеоборотные активы, в том числе | 30,7 | 15,0 | -15,7 | -523,0 |

| Основные средства | 30,7 | 15,0 | -15,7 | -523,0 |

| Незавершенное строительство | 0,0 | 0,0 | 0,0 | 0,0 |

| Оборотные активы, в том числе | 69,3 | 85,0 | -15,7 | 8 121,0 |

| Товарно-материальные запасы | 5,1 | 25,2 | -20,1 | 4 059,0 |

|

Из них: сырье и материалы затраты в незавершенном производстве готовая продукция расходы будущих периодов |

0,0 2,0 3,1 0,0 |

0,0 0,3 24,9 0,0 |

0,0 1,7 -21,8 0,0 |

0,0 -160,0 4 219,0 0,0 |

| Дебиторская задолженность | 60,7 | 58,2 | 2,5 | 4 163,0 |

| НДС | 2,3 | 1,3 | 1,0 | 2,0 |

| Денежные средства | 1,3 | 0,2 | 1,1 | -103,0 |

| Итого | 100 | 100 | 7 598,0 |

Рост валюты баланса по активу произошел за счет увеличения оборотных активов на 8121,0 тыс. руб. и составил по состоянию на 01.07.2004 — 15 489,0 тыс. руб., в т.ч. увеличился остаток ТМЗ на 4059,0 тыс. руб., и составил на 01.07.2004 — 4601,0 тыс. руб. Отметим, что при увеличении текущих активов маневренность предприятия повышается.

Увеличение товарно-материальных запасов произошло вследствие роста готовой продукции и товаров для перепродажи на 4219,0 тыс. руб., остаток которой составляет 4545,0 тыс. руб. Наблюдающееся на протяжении отчетного периода увеличение ТМЗ обусловлено ростом объема закупаемой продукции, на основании чего можно сделать вывод о сложившихся на предприятии условиях заготовительной политики. Основные поставщики ООО «Фрутос» расположены в соседних регионах. Это позволяет сделать вывод, что создание значительных запасов не обусловлено удаленностью поставщиков и высокими транспортно-заготовительными расходами. Поддерживаемый на складе объем готовой продукции соответствует месячному объему реализации, о чем свидетельствует период оборота готовой продукции, находящийся в пределах 30 дней. Можно предположить, что месячный объем реализации продукции рассматривается предприятием как минимально необходимый страховой запас готовой продукции на складе. Предприятие не испытывало проблем со сбытом готовой продукции.

По данным отдела материально-технического снабжения, в течение анализируемого периода существенных изменений в составе поставщиков ООО «Фрутос» не наблюдалось. Закупка основного объема продукции для реализации производилось у существующих поставщиков. Есть основания предполагать, что предприятию удалось добиться изменений условий оплаты поставщикам, при котором увеличение объема закупок исходного товара компенсируется сокращением периода их оплаты.

По состоянию на 01.07.2004 в балансе ООО “Фрутос” внесены следующие основные средства: торговое оборудование и оргтехника остаточной балансовой стоимостью 2741,0 тыс. руб. Остаток ТМЗ на 01.07.2004 составляет 4601,0 тыс. руб. (фрукты, овощи, рыбная и консервированная продукция.).

Увеличение валюты баланса произошло за счет увеличения дебиторской задолженности на 4163,0 тыс. руб., остаток которой составляет 10612,0 тыс. руб. Согласно представленной расшифровке дебиторской задолженности наибольшую долю занимает дебитор ЧП «Ф» — 20,1%, сумма задолженности которого составляет 2128,2 тыс. руб. Вся дебиторская задолженность — текущая, возникшая в результате условий расчетов с покупателями в форме отсрочки платежа в течение 5 дней с даты поставки продукции.

Сокращение дебиторской задолженности в четвертом квартале произошло под влиянием следующих обстоятельств: на четвертый квартал приходится ежегодный пик «оживления» рынка фруктов и овощей, в связи с чем, наблюдается повышение платежеспособного спроса, в этом квартале выведена на рынок продукция нового образца, которая пользуется повышенным спросом.

Общую ситуацию с погашением дебиторской задолженности необходимо признать неблагополучной. Предположение о неплатежеспособности клиентов можно признать не вполне обоснованным по следующим причинам. Организация имеет стабильное авансирование со стороны покупателей, основными заказчиками продукции являются супермаркеты, а также бары и рестораны города; платежеспособность данного сектора в настоящее время является достаточно высокой.

Внеоборотные активы ООО «Фрутос» за период с 01.10.2003 по 01.07.2004 формировались за счет основных средств. На конец отчетного периода основные средства уменьшились на величину амортизации и составили 2741,0 тыс. руб. Для оценки степени изношенности основных фондов предприятие использует коэффициент износа основных средств, который представляет собой отношение величины накопленного износа основных средств к их первоначальной стоимости. Значение коэффициента износа основных средств, равное 32%, дает основание предположить, что предприятие располагает достаточно новыми основными производственными фондами.

Наиболее ликвидные активы баланса — денежные средства – уменьшились за отчетный год на 103,0 тыс. руб. и составили на 01.07.2004 31,0 тыс. руб.

В активе баланса на 01.07.2004 наибольшую долю занимают оборотные активы — 85%, в т.ч. дебиторская задолженность — 58,2%, запасы — 25,2% (из них доля готовой продукции составляет 24,9%), доля внеоборотных активов (основные средства) составляет 15%.

Увеличение валюты баланса на 7598,0 тыс. руб. по пассиву произошло за счет увеличения собственного капитала организации на 276,6 тыс. руб. и составил на 01.07.2004 4528,0 тыс. руб. Рост собственного капитала организации произошел за счет увеличения накопленного капитала, это положительно характеризует результаты деятельности ООО «Фрутос» за отчетный период. Структура собственного капитала предприятия на протяжении анализируемого периода оставалась неизменной: накопленный капитал являлся основной составляющей собственных источников финансирования.

Данное увеличение произошло вследствие роста формирования добавочного капитала организации на 1347,0 тыс. руб. — за счет произведенной переоценки основных средств (см. таблицу 10).

Таблица 9.2

Агрегированный баланс ООО «Фрутос»

| Пассив | 01.10.03 % |

01.07.04 % |

Изменение % |

Изменение в тыс. руб. |

| Капитал и резервы, в том числе | 40,0 | 24,8 | 15,2 | 276,6 |

| Уставный капитал | 0,08 | 0,04 | 0,04 | 0,0 |

| Добавочный капитал | 26,0 | 22,6 | 3,4 | 1 347,0 |

| Нераспределенная прибыль | 13,92 | 2,16 | 11,76 | -1 070,4 |

| Краткосрочные обязательства, в том числе | 60,0 | 75,2 | -15,2 | 7 321,0 |

| Займы и кредиты | 44,8 | 59,0 | -14,2 | 6 004,0 |

| Кредиторская задолженность | 15,3 | 16,1 | -0,8 | 1 317,0 |

|

Из них: поставщики бюджет и внебюджетные фонды задолженность перед персоналом по оплате труда |

13,7 0,7 0,8 |

15,1 0,5 0,5 |

-1,4 0,2 0,3 |

1 301,0 17,0 -1,0 |

| Итого | 100 | 100 | 7 598,0 |

Нераспределенная прибыль прошлых лет снизилась на 1070,4 тыс. руб. и составила 409,0 тыс. руб. Увеличение валюты баланса по пассиву произошло за счет увеличения краткосрочных обязательств на 7321,0 тыс. руб., которые составили 13702,0 тыс. руб.

В течение анализируемого периода основными элементами текущих пассивов — основными источниками финансирования текущей деятельности — являлись краткосрочные кредиты и счета к оплате (кредиторская задолженность).

Изменения в структуре краткосрочных обязательств представлены следующим образом: произошло увеличение займов и кредитов на 6004,0 тыс. руб., остаток на 01.07.2004 составил 10762,0 тыс. руб. Это вызвано формированием задолженности по кредитным договорам, заключенным со Сберегательным банком. Кроме того, увеличилась кредиторская задолженность на 1317,0 тыс. руб. и составила 2940,0 тыс. руб. в т.ч. возросла задолженность перед поставщиками и подрядчиками на 1301,0 тыс. руб.

Согласно предоставленной расшифровке кредиторской задолженности, вся задолженность — текущая. Наибольшую долю занимает задолженность перед поставщиком ООО «Р» — 45,5% и составляет 1255,6 тыс. руб. Несмотря на то, что практически все расчеты с поставщиками осуществляются с отсрочкой платежа до 10 дней, некоторые долгосрочные контракты, в виде поставок товаров несколькими партиями, осуществляются в форме предоплаты, в результате чего возникает кредиторская задолженность.

В пассиве баланса наибольшую долю занимают краткосрочные обязательства — 75,2%, в том числе займы и кредиты — 59%, задолженность перед поставщиками и подрядчиками — 15,1%, доля собственного капитала в валюте баланса на 01.07.2004 составила 25%.

Согласно акту сверки по платежам в бюджет за период с 01.07.2004 по 10.09.2004 задолженность перед государственным бюджетом и внебюджетными фондами у ООО «Фрутос» отсутствует.

Согласно отчету о прибылях и убытках (см. таблицу 11), в течение девяти месяцев ООО «Фрутос» осуществляло финансово-хозяйственную деятельность без убытков. Среднемесячная прибыль составляет 17,7 тыс. руб. Отчет о прибыли дает информацию о том, какие доходы были получены предприятием за отчетный интервал времени и какие затраты были осуществлены для получения этих доходов.

Одним из основных показателей, характеризующих результаты деятельности организации, является чистая прибыль. Как положительный момент необходимо отметить неизменность доли чистой прибыли в общих результатах деятельности организации, сохраняющейся на уровне 17%.

Таблица 10

Отчет прибылей и убытков (форма № 2) (нарастающим итогом, в тыс. руб.)

| 01.10.03 | 01.01.04 | 01.04.04 | 01.07.04 | Среднемесячное значение | |

| Выручка от реализации | 37 860,0 | 43 730,0 | 7 742,0 | 29 813,0 | 4 968,8 |

| Себестоимость | 34 927,0 | 38 771,0 | 6 813,0 | 27 613,0 | 4 602,2 |

| Валовая прибыль | 3 833,0 | 4 959,0 | 929,0 | 2 200,0 | 366,7 |

| Коммерческие расходы | 3 703,0 | 4 795,0 | 866,0 | 2 061,0 | 343,5 |

| Прибыль (убыток) от продаж | 130,0 | 164,0 | 63,0 | 139,0 | 23,2 |

| Прочие операционные расходы | 0,0 | 17,0 | 18,0 | 0,0 | 0,0 |

| Прибыль (убыток) до налогообложения | 112,0 | 147,0 | 45,0 | 136,0 | 22,7 |

| Налог на прибыль | 27,0 | 35,0 | 11,0 | 30,0 | 5,0 |

| Прибыль (убыток) от обычной деятельности | 85,0 | 112,0 | 34,0 | 106,0 | 17,7 |

| Чрезвычайные доходы | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Чрезвычайные расходы | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Чистая прибыль | 85,0 | 12,0 | 34,0 | 106,0 | 17,7 |

Снижение прибыли в 4 квартале 2003 г. связано с увеличением расходов на аренду Левобережной базы в связи с увеличением арендуемых площадей. На 01.07.2004 чистая прибыль составила 106,0 тыс. руб.

Преобладание доходов от основной деятельности в общем объеме доходов положительно характеризует ООО «Фрутос». Кроме того, во втором полугодии 2004 г. наблюдается рост прибыли от основной деятельности в среднем в 3,2 раза по сравнению с первым полугодием. Есть основания предполагать, что новая продукция не только пользуется спросом, но и является прибыльной.

Рассматривая выручку от реализации продукции, мы видим превышение среднемесячной выручки над оборотом по расчетному счету, что объясняется расчетами с покупателями с отсрочкой платежа и расчетами в наличной форме (см. прил. 5).

На графике представлена выручка по отгрузке (без НДС), среднемесячная выручка составляет 8022,3 тыс. руб.

В целях проведения качественного анализа результатов финансово-хозяйственной деятельности ООО «Фрутос» в течение 9 месяцев произведем расчет ряда коэффициентов в соответствии с методикой расчета коэффициентов Сбербанка России (см. Приложение 6).

Задача анализа ликвидности возникает в связи с необходимостью давать оценку кредитоспособности организации, т.е. ее способности своевременно и полностью рассчитываться по всем своим обязательствам, следовательно, коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств. За рассматриваемый период данный показатель сократился на 88,2% и составил по состоянию на 01.07.2004 0,2%, что связано с уменьшением статьи баланса «денежные средства».

Промежуточный коэффициент покрытия, характеризующий способность оперативно высвободить денежные средства и погасить долговые обязательства, за анализируемый период сократился на 18,0% и составил 77,7%.

Общий коэффициент покрытия, или коэффициент текущей ликвидности показывает, какую часть краткосрочных обязательств предприятие может погасить при условии мобилизации запасов. За рассматриваемый период показатель вырос на 9,1% и составил на конец отчетного периода 1,13.

В целом предприятие ООО «Фрутос» характеризуется невысокой ликвидностью. С экономической точки зрения это означает, что в случае срывов в оплате продукции предприятие может столкнуться с серьезными проблемами погашения задолженности поставщикам.

Основными путями улучшения ликвидности ООО «Фрутос» являются:

1. Увеличение собственных средств, о чем свидетельствуют стабильные показатели прибыльности и, как следствие, темпы роста накопленного капитала. Кроме того, есть основания прогнозировать рост чистой прибыли, что связано с вводом нового оборудования для хранения продукции и увеличением объемов реализации.

2. Приведение масштабов капитальных вложений в соответствие реальным финансовым возможностям организации.

3. Совершенствование работы по взысканию дебиторской задолженности.

4. Сокращение объемов создаваемых запасов.

Коэффициент соотношения собственных и заемных средств за анализируемый период увеличился на 0,9%, что с токи зрения кредиторов означает некую гарантированность предприятием своих обязательств, то есть наличие у предприятия резервов для покрытия заемных обязательств в долгосрочной перспективе. Однако увеличение данного коэффициента очень незначительно и в сложившихся условиях повышение финансовой устойчивости ООО «Фрутос» является не менее важной задачей, чем повышение его ликвидности. Кроме того, увеличился в два раза коэффициент рентабельности продаж и составил на конец отчетного периода 0,008.

Устойчивая позиция ООО «Фрутос» с точки зрения прибыльности свидетельствует, что организация имеет потенциал дальнейшего развития, в том числе повышения финансовой устойчивости.

Доля дебиторской задолженности в выручке от реализации составляет в среднем 36%. Отсрочка платежей покупателей за отгруженную продукцию увеличивает потребность предприятия в дополнительных финансовых ресурсах, однако отсрочка оплаты счетов за используемые ресурсы (кредиторская задолженность), положительно влияют на финансовое положение предприятия, так как указанные составляющие представляют собой источники финансирования текущей производственной деятельности. На протяжении анализируемого периода финансовое положение предприятия характеризуется значительным превышением дебиторской задолженности над кредиторской, которое постепенно снижается — с 5,7 раз на начало года до 3,6 раза на 01.07.2004.

Период оборота дебиторской задолженности в среднем в три раза превышает период оборота кредиторской задолженности. На 01.04.2004 величина используемых показателей составила соответственно 82 дня и 15 дней. Подобное соотношение сохраняется в течение всего анализируемого периода. Это означает, что отсрочка платежей, предоставляемая ООО «Фрутос» покупателям, превышает отсрочку, получаемую предприятием от поставщиков. В данной ситуации ООО «Фрутос» проигрывает в свободных денежных средствах.