Банковская система сегодня — одна из важнейших и неотъемлемых структур рыночной экономики. Создание эффективного финансового рынка означает принципиальное изменение роли кредитных институтов в управлении и повышении роли кредита в системе экономических отношений.

Следует отметить, что правительством Узбекистана был принят широкий комплекс конкретных мер, которые делают нашу экономику менее подверженной риску мирового финансового кризиса. Сформирована устойчивая финансово-банковская система, опирающаяся в основном на внутренние источники ресурсов кредитной деятельности.

«Укрепление банковской системы создало необходимые предпосылки для снижения в 2014 году ставки рефинансирования Центрального банка с 12 до 10 процентов и соответствующего уменьшения процентной ставки по кредитам коммерческих банков. По сравнению с 2013 годом объемы кредитов, выделенных банками только на финансирование программ модернизации и технологического обновления производств, увеличились в 1,2 раза, а на пополнение оборотных средств — более чем в 1,3 раза.

На протяжении последних лет ведущие рейтинговые агентства «Мудис», «Стандарт энд Пурс» и «Фитч рейтингс» оценивают деятельность банковской системы Узбекистана как «стабильная». Особо хотел бы отметить, что если в 2011 году высокие рейтинговые оценки имели 13 коммерческих банков, то в настоящее время все 26 банков республики удостоены такой оценки».

Кредитная деятельность банка является одним из основополагающих критериев, который отличает его от небанковских учреждений. В мировой практике именно с кредитованием связана значительная часть прибыли банка. Поэтому управление кредитными операциями является необходимой частью стратегии и тактики развития любого коммерческого банка.

Благодаря кредиту реальный сектор экономики получает возможность проводить модернизацию собственного производства, внедрять новые технологии, расширять объем производства или создавать новые виды продукции. Банковские кредиты используют как крупные организации, так и малые производственные предприятия. Экономической основой, на которой появляются и развиваются кредитные отношения, выступают кругооборот товара и оборот капитала или денежных средств.

На базе неравномерности денежных потоков естественным становится появление отношений, которые устраняют несоответствие между временем производства и временем обращения средств, разрешают относительное противоречие между временным накоплением средств и моментом возникновения необходимости их использования в национальной экономике.

Банки, банковская система и ее функции

... курсовой работы является подробное изучение сущности банковской системы и ее функций. Для реализации этой цели необходимо решить следующие задачи: изучить понятие, принципы построения и структуру банковской системы; рассмотреть виды банков, их роль и функции. Глава I. Банковская ...

Предприятия используют банковские кредиты, не по причине отсутствия денежных средств, а в силу объективности кругооборота и оборота капитала в период недостаточности собственных ресурсов. Кроме того, использование банковского кредита позволяет предприятиям разумно увеличивать активы, повышать качество использования собственных средств, расширять объемы производства и сферы деятельности.

Повышение эффективности кредитных операций — это главный показатель правильно спланированного и проводимого управления кредитными операциями. Поэтому для повышения эффективности деятельности коммерческого банка важное значение имеет проведение комплексной оценки кредитной деятельности, которая включает исследование количественных и качественных показателей, что определило актуальность темы исследования. Вопросы совершенствования комплексной оценки кредитной деятельности коммерческих банков также остаются актуальными с учетом расширения финансового рынка, развития новых видов банковских услуг, внедрения информационных технологий, повышения социальной значимости банковского кредитования.

Целью выпускной квалификационной работы является разработка предложений по совершенствованию комплексной оценки кредитной деятельности коммерческого банка.

Для достижения поставленной цели в работе ставятся следующие задачи:

- рассмотреть основные теоретические аспекты, связанные с понятием кредитных операций коммерческого банка, раскрыть сущность и необходимость кредита, классификацию, значение кредитного механизма и роль развития кредитных операции для национальной экономики;

- исследовать особенности формирования кредитного портфеля коммерческого банка и провести анализ его состава и структуры на примере АКБ “Капиталбанк”;

- выявить проблемы проведения комплексной оценки кредитной деятельности коммерческих банков на современном этапе и дать рекомендации по их решению;

- на основе результатов анализа выработать предложения по совершенствованию процесса комплексной оценки кредитной деятельности коммерческих банков.

Степень изученности темы исследования. Актуальность развития банковского кредитования, повышения эффективности кредитной деятельности коммерческих банков на основе использования современных финансовых инноваций и инструментов финансового рынка раскрыта во многих трудах зарубежных и отечественных ученых и практиков, в том числе таких ученых, как Ефимова О.В., Ковалев В.В., Лаврушин О.И., Колосов Ю.М., Кривчикова Э.С., Кузнецов Н.Г., Алифанова Е.Н., Ломакин В.К., Левкович А.П., Нешитой А.С., Хазанович Э.С., Белозеров С.А., Бродский Г.М., Горбушин С.Г., Коробова Г.Г., Щенин Р.К., Абдуллаева Ш.З., Абдуллаева Ш.Р., Тоймухамедов И.Р. и ряда других.

Оценивая степень изученности вопросов развития кредитования в целом, следует отметить недостаточность теоретических обобщений по проведению комплексной оценки кредитной деятельности с учетом практических достижений последних лет в сфере развития банковского кредитования в реальном секторе национальной экономики Узбекистана.

Предметом исследования является совокупность условий, форм и методов проведения комплексной оценки кредитной деятельности коммерческих банков.

Объектом исследования является кредитная деятельность АКБ “Капиталбанк”.

Методы исследования. В рамках исследования применялись общенаучные методы, такие как системный, функциональный и исторический анализ, синтез, обобщение, систематизация, группировка и классификация, а также методы экономико-статистических сравнений (в частности — корреляционный анализ) и методы моделирования.

Кредитные денежные средства

... Объект курсовой работы - денежные средства. Целью настоящей работы является изучение и раскрытие основных направлений и критериев эволюции кредитных денежных средств. В ходе изучения эволюции кредитных денежных средств применялись методы системного анализа теоретического и практического материала, общенаучные методы и приемы (анализ и группировки, сравнения, обобщения). Кредитные денежные средства ...

Информационной базой работы послужили законодательные и нормативные документы Республики Узбекистан, Центрального банка Республики Узбекистан, внутренние организационные и финансовые документы АКБ «Капиталбанк», информационные ресурсы сети Интернет, материалы средств массовой информации, научно-методическая литература и материалы научных конференций.

Структура работы. Работа включает введение, три главы, заключение и список использованной литературы, содержит — рисунков, — таблиц, изложена на — стр.

ГЛАВА I. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА

1 Сущность, основные принципы и значение кредитной деятельности коммерческого банка

Кредит является неотъемлемым элементом рыночного хозяйства, оказывающим непосредственное воздействие на процессы расширенного воспроизводства на макроуровне и на уровне отдельного предприятия. Будучи одновременно категорией воспроизводства и перераспределения, он ускоряет процессы воспроизводство на всех его фазах — производства, распределения, обмена, потребления.

Кредит (kreditum) в переводе с латинского имеет два значения — “верую, доверяю” “долг, ссуда”. Являясь экономической категорией, кредит выражает экономические отношения, возникающие между собственниками (хозяйствующими субъектами) по поводу перераспределения временно свободных материальных ресурсов, денежных средств на условиях возвратности, срочности, платности и обеспеченности.

В современных условиях рыночной экономики заемщиками являются государство, физические и юридические лица разных форм собственности и организационно-правовых форм ведения хозяйства. Они же могут выступать и в роли кредитора — вкладчика банка, а предприятия, кроме того, — в качестве кредитора при коммерческом кредите.

Сущность кредита проявляется в аккумуляции временно свободных денежных средств одного лица и передаче их за плату и во временное пользование другому лицу на условиях платности, срочности, обеспеченности и возвратности, которая проявляется в его функциях:

- формирование денежных фондов и получение наличных денежных средств;

- использование денежных фондов и наличных денежных средств;

- контрольная функция.

Таким образом, кредит является самостоятельной финансовой категорией и имеет свои специфические функции:

-Аккумуляция временно свободных денежных средств. Содержанием функции аккумуляции временно свободных денежных средств является постепенное накопление денег в течение определенного периода для инвестирования их одной суммой в определенное мероприятие в будущем. В основе данной функции кредита лежит движение денег по схеме: “сбережение — инвестирование”. Постепенно накопляемые денежные средства могут оставаться свободными вплоть до момента их инвестирования. Эти свободные деньги являются источником кредитного капитала и могут предоставляться в кредит или взаймы.

— Перераспределительная функция. Содержанием данной функций кредита является осуществление перелива денежного капитала из одних отраслей и сфер предпринимательства в другие. Перелив всегда осуществляется из низкорентабельных сфер бизнеса в высокодоходные.

Контрабанда наличных денежных средств и (или) денежных инструментов ...

... порядке перемещения физическими лицами денежных средств и (или) денежных инструментов через таможенную границу Таможенного союза 2010 г. наличные денежные средства определены как денежные знаки в виде банкнот ... Суда РФ от 27.04.2017 № 12 определяется момент окончания контрабанды. При применении способов контрабанды сопряженных с предоставлением таможенному органу декларации, документов, содержащих ...

— Замещение наличных денег безналичными деньгами в денежном обращении. Содержанием функции замещения наличных денег безналичными деньгами в денежном обращении проявляет себя в процессе осуществления платежей и расчетов не наличными деньгами (банкнотами, монетами), а различными платежными средствами (банковскими переводами, чеками и т.д.).

Замещение денег в обороте способствует ускорению их оборачиваемости в экономике

Роль кредита в развитии рыночной экономики многообразна. Во-первых, кредит в условиях перехода к рынку представляет собой форму движения ссудного капитала, то есть денежного капитала, предоставляемого в ссуду. Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. При его помощи свободные денежные капиталы и доходы юридических и физических лиц аккумулируются, превращаясь в ссудный капитал, который передается за плату во временное пользование.

Все предприятия в силу специфики своего производства и условий снабжения в разные периоды времени имеют разную потребность в оборотных средствах, т.е. существуют периоды максимальной и минимальной потребности. Экономически нецелесообразно иметь собственные оборотные средства на уровне максимума. В этом случае определенная их часть не будет участвовать в производственном процессе и, следовательно, будет исключена из процесса капитализации. Поэтому собственными оборотными средствами предприятия наделяются в интервале между максимумом и минимумом потребности.

Во-вторых, капитал физический, в виде средств производства, не может переливаться из одних сфер в другие. Этот процесс осуществляется обычно в форме движения денежного капитала. Поэтому кредит в рыночной экономике необходим, прежде всего, как эластический механизм перелива капитала из одних сфер в другие.

В-третьих, кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, на скорость обращения денег. Благодаря кредиту происходит более быстрый процесс капитализации прибыли, а, следовательно, концентрации производства. Кредит стимулирует развитие производственных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса. Регулируя доступ заемщиков на рынок ссудных капиталов, предоставляя правительственные гарантии и льготы, государство ориентирует банки на преимущественное кредитование тех предприятий и отраслей, деятельность которых соответствует задачам осуществления общенациональных программ социально экономического развития.

Таким образом, коммерческие банки являются инвестиционными посредниками на рынке капиталов. Они привлекают временно свободные денежные средства одних лиц и предоставляют их другим лицам, испытывающим потребность в заемных средствах.

Роль кредита характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с помощью которых эти результаты достигаются. Что касается методов, то они в значительной мере обусловливаются принципами кредитования. Это повышает ответственность и усиливает заинтересованность участников кредитных операций, побуждая их к целесообразному предоставлению и использованию заемных средств.

«Кредитный рынок республики находится в стадии развития и демонстрирует высокие показатели динамики роста объемов кредитных операций. По сравнению с 2013 годом объемы кредитов, выделенных банками только на финансирование программ модернизации и технологического обновления производств, увеличились в 1,2 раза, а на пополнение оборотных средств — более чем в 1,3 раза.

На протяжении последних лет ведущие рейтинговые агентства «Мудис», «Стандарт энд Пурс» и «Фитч рейтингс» оценивают деятельность банковской системы Узбекистана как «стабильная».

По итогам 2014 года динамика роста активов коммерческих банков составила 32,4% или общие активы банков составили 27500 млрд. сум, по итогам 2012 года — 30,2% или общие активы составили 35 700 млрд. сум.

В то же время роль банковских кредитов в инвестиционном обеспечении развития национальной экономики еще имеет значительный потенциал роста. Например, по итогам 2014 года общий объем инвестиций в основной капитал предприятий и организаций составил 33715 млрд. сумов. Доля банковских кредитов и других заемных средств составила 11,4%, доля финансирования бюджета и внебюджетных средств — 10,6%, доля иностранных инвестиций и кредитов — 25,1%, собственные средства предприятий — 52,9%.

Доля финансирования банковским сектором остается незначительной, даже по сравнению с государственными источниками финансирования, иностранными инвестициями и кредитами. Основными источниками кредитных ресурсов коммерческих банков выступают собственные и привлеченные средства. На национальном рынке отсутствуют инструменты, характерные для развитых рыночных хозяйств, как торговля фондовыми ценностями, вексельный и чековый обороты, клиринговые палаты и т.д. Практическое отсутствие спекулятивных операций на финансовом рынке обосновано в пользу расширения кредитных и расчетных операций, как основы банковского бизнеса.

Объемы кредитования народного хозяйства, с одной стороны, не должны превышать определенную критическую черту, за которой начинается усиление инфляционных процессов, а с другой стороны, должны обеспечивать стимулирование развития национального производства.

Эффективность проведения кредитной политики определяется правильным выбором параметров кредитных отношений, среди которых важнейшими являются: величина ссудного процента; условии доступности займа для отечественных хозяйственных субъектов; уровень кредитного риска; срок предоставления займа и т.д. Параметры кредитования должны строиться таким образом, чтобы стимулировать конечные результаты хозяйственной деятельности товаропроизводителей.

Кредит должен создавать благоприятные условия для развития всех сфер и отраслей национальной экономики. Он является важным источником капитальных вложений, поэтому традиционно выделяется его существенная роль в реструктуризации экономики и инвестиционной деятельности. Сегодня необходимым является расширение применения кредитных отношений в инвестиционной сфере.

Роль кредита проявляется в результатах, полученных при финансировании проектов или отношений, возникающих при коммерческом, банковском, потребительском, государственном и ипотечном кредите.

По каждому направлению влияния кредита доминирующее место занимает какой-либо вид кредитных отношений. Так, при реализации товаров с отсрочкой платежа основную роль играет коммерческий кредит. Напротив, при предоставлении взаймы денежных средств первостепенное значение имеет банковский кредит, занимающий ведущее место среди других форм кредита.

Велика роль кредита и в расширении производства. Заемные средства могут предоставляться на сравнительно короткие сроки для увеличения запасов и затрат, требующихся для расширения производства и реализации продукции. Вместе с тем кредит может использоваться в качестве источника средств для увеличения основных фондов — зданий, сооружений, приобретения оборудования и т. д. В этом случае он увеличивает возможности предприятий в создании новых основных фондов, нужных для развития производства.

Кроме того, применение кредита в качестве источника средств для капиталовложений позволяет более последовательно контролировать эффективность таких затрат благодаря определению возможности погашения ссуд за счет прибыли от проводимых мероприятий и установлению сроков погашения ссуд в пределах сроков окупаемости кредитуемых мероприятий.

Отмеченные направления применения кредита для удовлетворения временных, сезонных потребностей в средствах, а также для капиталовложений способствуют бесперебойности и расширению процессов производства и реализации продукции.

Достижению эффективных результатов применения кредита способствует последовательное осуществление государственной денежно-кредитной политики. Такая политика в современных условиях, особенно в связи с инфляцией, состоит главным образом в проведении жестких мер по регулированию объема кредитных и денежных операций. Основные тенденции развития экономики Узбекистана и ведущих ее отраслей направлены на сохранение высоких и устойчивых темпов роста, дальнейшее укрепление макроэкономической стабильности.

Результаты, достигнутые в развитии экономики страны за последние годы и соответственно в 2014 году, высоко оцениваются авторитетными международными финансовыми институтами, такими, как Международный валютный фонд, Всемирный банк, Азиатский банк развития и другими.

Одним из важных источников кредитных ресурсов выступают собственные средства коммерческих банков. На протяжении последних 5 лет показатель достаточности капитала банковского сектора страны находится на уровне в 3 раза превышающем международный норматив в размере 8%, установленный Базельским комитетом по банковскому надзору.

В отчетном году проведена большая работа по повышению уровня капитализации банковской системы, укреплению ее ликвидности и устойчивости.

В результате принятых эффективных мер, показатели банковской системы не только соответствуют общепринятым мировым стандартам, а по некоторым направлениям превосходят их.

В частности, сегодня уровень достаточности капитала банковской системы составляет 23,8 %, что в 3 раза превышает требования, установленные Базельским комитетом по банковскому надзору (8 %).

Данный показатель по состоянию на 1 января 2015 г. достиг более 6,9 трлн сумов.

Значительное повышение капитализации банков и проводимый Центральным банком Республики Узбекистан жесткий надзор над выполнением коммерческими банками регулятивных требований относительно достаточности капитала, позволили обеспечить устойчивую надежность банковской системы.

Следует отметить, что такие авторитетные международные рейтинговые агентства, как «Стандарт энд Пурс», «Мудис» и «ФитчРейтингс» второй год подряд присваивают банковской системе Узбекистана рейтинговую оценку на уровне «стабильный», причем количество коммерческих банков республики, имеющих такую оценку, растет из года в год. Если в 2010 году 15 коммерческих банков страны получили рейтинг «стабильный», то сегодня их количество достигло 23, активы которых составляют более 98% от совокупных активов всей банковской системы республики.

Кардинально изменилась качественная структура кредитного портфеля банков. Если в 2000 году структура кредитного портфеля на 54% была сформирована за счет внешних заимствований, то в 2014 году порядка 85,8% кредитного портфеля сформировано за счет внутренних источников — депозитов юридических и физических лиц.

Осуществление эффективного банковского надзора по международным стандартам, проведение мониторинга ликвидности и качества банковских активов дали возможность всем отечественным коммерческим банкам подтвердить присвоенную положительную рейтинговую оценку «стабильный» от ведущих рейтинговых агентств -Fitch Ratings, Мoody’s и Standard & Poor’s.

Международное рейтинговое агентство Мoody’s пятый год подряд присваивает рейтинговую оценку с прогнозом «стабильный» перспективам развития банковской системы Узбекистана.

Основные индикаторы по деятельности банковской системы, а именно «достаточность совокупного капитала банков», «ликвидность коммерческих банков», «динамика объема депозитов», «изменение объема кредитных вложений», по итогам 2014 г. соответствуют оценке высокого уровня.

В отчетном году коммерческими банками осуществлен ряд масштабных мер в рамках приоритетных задач на 2014 г., ориентированных на ввод современных и высокотехнологичных промышленных производств и мощностей, модернизацию ведущих отраслей экономики, ускорение технического и технологического обновления.

В результате общий объем кредитов, направленных в реальный сектор экономики увеличился на 31,2 % по сравнению с 2013 г. и на начало текущего года составляет более 34,8 трлн. сумов.

Таблица 1.3.1

Основные показатели банковского сектора, трлн. сум

|

Показатели |

2013 |

2014 |

Изменение |

|

|

трлн. сум |

% |

|||

|

Общие активы |

43,8 |

56,2 |

12,4 |

128,3 |

|

Совокупный капитал |

5,5 |

6,9 |

1,4 |

125 |

|

Кредиты, выделенные реальному сектору |

26,5 |

34,8 |

8,3 |

131,2 |

|

Кредиты, выделенные субъектам малого бизнеса |

6,9 |

9,2 |

2,3 |

133 |

|

Инвестиционные кредиты |

7,1 |

8,5 |

1,4 |

119,7 |

|

Вклады населения |

21,8 |

28,5 |

6,7 |

130,7 |

В условиях стабильного макроэкономического развития, банковская система играет все более важную роль в экономике страны. По оценкам многих ведущих зарубежных экспертов, в настоящее время достигнутый потенциал банковского сектора Узбекистана достаточно высок и на фоне принятых Президентом и Правительством республики программ по повышению финансовой устойчивости и инвестиционной активности коммерческих банков и способствует дальнейшему существенному росту доли банковского сектора в ВВП

В целях дальнейшего совершенствования устойчивого функционирования банковской системы республики, играющей важную роль в продолжении стабильного развития экономики, Правительством Республики на ближнесрочную перспективу поставлены задачи по усилению работы по дальнейшему реформированию и повышению финансовой устойчивости банков, внедрению механизма ежеквартальной оценки их финансового состояния и устойчивости на основе международных систем оценки, расширению банковского кредитования инвестиционных проектов по модернизации, техническому и технологическому перевооружению ведущих отраслей экономики, а также в сфере малого бизнеса и частного предпринимательства.

1.2 Классификация кредитов коммерческого банка

Многообразие кредитных отношений, их субъекты, особенности ссуженной стоимости, характер и длительность потребностей, предопределяют существование и использование различных видов кредитов. Наиболее распространенной классификацией кредитом по видам заемщиков является следующей:

1) кредиты, предоставляемые юридическим лицам;

- кредиты по овердрафту;

- контокоррентный кредит;

- кредиты по укрупненному объекту в пределах кредитной линии;

- синдицированные кредиты;

- целевые кредиты.

кредиты, предоставляемые физическим лицам. К кредитам, предоставляемым физическим лицам, можно отнести:

- потребительские кредиты;

- ипотечный кредит.

Одним из наиболее современных способов кредитования являются: кредитная линия, кредит по овердрафту и синдицированные кредиты.

Овердрафт представляет собой краткосрочный кредит, который предоставляется путем списания средств по счету клиента банка, сверх остатка средств на счете; другими словами, это — возможность образования на счете клиента отрицательного дебетового сальдо. Кредит в порядке овердрафта носит многоцелевой характер и выдается для покрытия потребности клиента в оборотных средствах. Кроме того кредиты по овердрафту предоставляется по сумовым микропроцессорным пластиковым карточкам физических лиц — сотрудников корпоративных клиентов банка, с оформлением при предоставлении копии паспорта, справки о заработной плате и поручительства корпоративного клиента по обязательствам своих сотрудников.

Основная особенность овердрафта — это обязательное погашение кредита не менее одного раза в месяц, многократное возобновление в течение всего периода кредитования, начисление процентов только на фактическую задолженность по кредиту.

Кредитная линия представляет собой юридически оформленное соглашение между банком и заемщиком об обязанности банка предоставлять заемщику в течение определенного периода времени кредиты в пределах согласованного лимита.Кредитная линия удобна для обеих сторон кредитного процесса, поскольку позволяет планировать объем используемых денежных средств, экономит время в ходе ведения переговоров и заключения нового кредитного договора. Кредитная линия позволяет заемщику заимствовать средства в пределах определенного лимита, погашать все или часть ссудных средств и производить повторное заимствование в пределах срока пользования кредитной линии.

Таблица 1.1.1

Классификация кредитов по условиям предоставления

|

Критерии классификации |

Виды кредитов |

|

Сроки погашения |

Краткосрочные Среднесрочные Долгосрочные, в том числе инвестиционные межбанковские |

|

Вид процентной ставки |

С фиксированной ставкой С плавающей ставкой Со смешанной ставкой |

|

Форма погашения |

Погашаемые одной суммой Погашаемые через равные промежутки времени и равными долями Погашаемые неравномерными долями |

|

Валюта |

В валюте страны-кредитора В валюте страны заемщика В валюте третьей страны В ЭКЮ и СДР Мультивалютный |

|

Степень обеспеченности возврата |

Необеспеченные (межбанковские) Обеспеченные: Материально обеспеченные (залогом), в том числе ломбардные и ипотечные Бланковые (обеспеченные банковским векселем) |

|

Техника предоставления |

Одной суммой Открытая кредитная линия Stand — by Конторкоррентные Овердрафтные |

Синдицированный кредит- кредит, предоставляемый заёмщику по меньшей мере двумя кредиторами (синдикатом кредиторов), участвующими в данной сделке в определённых долях в рамках, как правило, единого кредитного соглашения. Распространение практики синдицированного кредитования в Узбекистане способствует многократному увеличению возможностей банковской системы в части кредитования крупных проектов, особенно когда утвержденные риски не позволяют одному коммерческому банку выдать клиенту все необходимую ему сумму кредита.

Главной особенностью синдицированного кредита является наличие нескольких кредиторов, так что сумма кредита и риски распределяются между банками-участниками. Синдицироваться могут торговые кредиты, проектное финансирование, ординарные кредиты (на общие корпоративные нужды), лизинговые сделки, кредитные линии, аккредитивы, а также может рефинансироваться уже имеющаяся задолженность.

До сих пор в национальной экономике синдицированные кредиты выдавались лишь ограниченным кругом коммерческих банков. В то же время имеется опыт привлечения синдицированных кредитов от зарубежных банков. Например, на строительство Шуртанского газохимического комплекса был привлечен синдицированный кредит на сумму 611,94 млн. долл. США. С целью реконструкции Ферганского нефтеперерабатывающего завода был привлечен синдицированный кредит на сумму 178,32 млн. долл. США.

Использование синдицированных кредитов позволит экономике Узбекистана аккумулировать необходимые кредитные ресурсы, в частности, для осуществления крупных долгосрочных инвестиции при проектном финансировании.

Развитие рынка синдицированных кредитов как одного механизмов, обеспечивающих необходимое финансирование промышленности, даст возможность реализации ряда социально значимых проектов.

Также кредиты можно классифицировать по условиям предоставления (Таблица 1.1.1).

В первую очередь кредиты подразделяются по срокам предоставления, стоимости кредита — виду процентной ставки, порядку или форме погашения, виду валюты, технике предоставления и форме залогового обеспечения.

Наиболее распространенными в современных условиях являются краткосрочные кредиты. По срокам они не превышают одного года, носят разовый характер и обслуживают конкретные хозяйственные сделки.

В основном используются для пополнения оборотных средств предприятий, покрытия временной потребности в денежных средствах для приобретения сырья и комплектующих изделий, увеличения объемов производства, наращивания производственных мощностей.

Кроме условий предоставления кредиты можно классифицировать по юридическим условиям оформления (Таблица 1.1.2).

Таблица 1.1.2

Классификация кредитов по юридическим условиям оформления

|

Критерии классификацииВиды кредитов |

|

|

Источники привлечения |

Внутренние (в пределах своей страны) Внешние (международный) |

|

Статус кредитора |

Коммерческие банки Государственные институты Корпорации Международных организаций (МВФ, МБРР, ЕБРР и др.) |

|

Форма привлечения (организация) |

Двусторонние Многосторонние Синдицированные Консорциальные «Зеркальные» |

По юридическим условиям оформления можно разделить кредиты на внутренние и международные, статус кредитора также определяет источники финансирования, количество участников значимость и объем сделки. В каждом случае используется определенный формат юридического оформления кредитного договора.

По целям и экономическому содержанию можно классифицировать кредиты следующим образом (таблица 1.1.3).

По целевому назначению можно выделить кредиты на производственные цели, кредиты на торгово-посреднические операции, кредиты на временные нужды. Заемщиками целевых кредитов могут быть организации, не имеющие расчетных счетов в банке-кредиторе, однако, поскольку риски банка в данном случае возрастают, банки предпочитают кредитовать своих клиентов.

Таблица1.1.3

Классификация кредитов по целям и экономическому содержанию

|

Критерии классификации |

Виды кредитов |

|

Направленность вложения средств |

На текущие нужды (формирование оборотных активов) Инвестиционные |

|

Экономическое назначение |

Связанные включая — платежные (под оплату платежных документов, приобретение ценных бумаг, под конкретную коммерческую сделку);

|

|

Степень концентрации объекта кредитования |

Под единичную потребность (оплата конкретного контракта и т.д.); Под совокупную потребность (систематическая ссуда на приобретение товаров, приобретение и переработку производственных материалов) Под укрупненную потребность (систематический кредит на общую потребность клиента в средствах без ее расшифровки) |

Ссуды на производственные цели связаны с получением заемщиками кредитов для финансирования закупок сырья, складирования готовой продукции и осуществлением производственных затрат. Если ссуда связана с накоплением производственных запасов, банк может предоставить заемщику кредит в определенном размере от суммы текущих товарно-материальных запасов. В данном случае возврат кредита производится по мере продажи товарно-материальных запасов.

Кредиты на временные нужды предоставляются на выплату заработной платы и платежи в бюджет, т.е. служат для удовлетворения краткосрочной потребности клиента в денежных средствах.

Кредиты на торгово-посреднические операции также носят краткосрочный характер и чаще всего связаны с возникновением дебиторской задолженности клиента. Кредитование заемщика в данном случае производится по схеме, аналогичной кредитованию на производственные цели.

1.3 Методы оценки кредитной деятельности коммерческого банка

Анализ кредитной деятельности коммерческого банка неразрывно связан с общим анализом финансовых результатов. Оценку деятельности банка можно представить как внешний: со стороны Центрального Банка, независимых рейтинговых агентств, потенциальных клиентов (вкладчиков, акционеров), и внутренний — внутренними аналитическими службами банка. Провести четкую границу между этими двумя подходами также не всегда возможно, так как используются одни источники информации (с различной степенью детализации), преследуются общие цели.

Каждый из субъектов рынка (Центральный Банк, коммерческие банки, предприятия и организации, аудиторские фирмы, местные и центральные органы власти, физические лица) преследуют собственные цели при анализе финансового состояния и кредитной деятельности банка. Однако общей целью анализа для всех субъектов является определение эффективности деятельности и степени надёжности банка.

Под надёжностью банка понимается его способность без задержек и в любой ситуации на рынке выполнять взятые на себя обязательства. То есть надёжность должна характеризоваться платёжеспособностью банка, устойчивостью его деятельности и ликвидностью баланса.

В отличие от ликвидности и платежеспособности понятие надежности банка во многом связано с его эффективной деятельностью, в том числе с постоянным высоким уровнем ликвидности баланса. Но чтобы завоевать репутацию надежного, банк должен соответствовать ряду дополнительных требований: большая величина уставного фонда и валюты баланса, продолжительность деятельности на финансовом рынке, эффективная структура управления, налаженные партнерские отношения с надежными клиентами, высокий и устойчивый уровень прибыльности и прочее.

Под платёжеспособностью понимается способность банка своевременно погашать свои финансовые обязательства в соответствии с наступающими сроками платежей. Под устойчивостью банка понимается стабильность его деятельности в свете средне- и долгосрочной перспективы; она может быть оценена качеством активов, достаточностью капитала и эффективностью деятельности.

Под ликвидностью понимается способность превращать активы банка в денежные или другие платёжные средства для оплаты предъявляемых обязательств в случае, если имеющихся в наличии платёжных средств для этого не хватает. Необходимую для проведения анализа информацию можно классифицировать следующим образом:

Финансовая отчетность: баланс по счетам второго порядка, общая финансовая отчетность, оборотная ведомость, расчет обязательных нормативов, другие формы финансовой отчетности.

Учредительные и финансовые документы: учредительный договор, устав банка, список акционеров (пайщиков) банка, лицензия, аудиторское заключение, годовые отчеты, балансы.

Информация в СМИ: рейтинги банков, аналитические и деловые статьи о банках, котировки банковских долгов

Информация, полученная у третьей стороны: заключение специализированных агентств, мнение знакомых специалистов, отзывы клиентов банка. Безусловно, основной информацией для проведения анализа финансового состояния и кредитной деятельности того или иного банка является его отчетность. Причем наиболее качественно оценить состояние любого кредитного учреждения можно на основе оборотной ведомости или баланса по счетам второго порядка (если они доступны для пользования), так как в этих отчетах содержится наибольший объём информации, и они могут быть составлены на любое число, то есть могут рассматриваться с любой периодичностью и наиболее оперативно отражать ситуацию.

Но, проводя анализ, не стоит забывать, что баланс не свободен от ряда ограничений. В нём всё еще остаются регулирующие, накопительные и транзитные счета, завышающие валюту баланса, что приводит к искажению результатов расчета коэффициентов, оценивающих финансовое состояние банка. Ряд показателей, описывающих текущее состояние банка, которое постоянно меняется, не могут быть корректно рассчитаны, так как состояние на счетах, участвующих в расчете к моменту анализа может существенно измениться (отчасти данную проблему позволяет решить применение средних значений за период, но и они не могут в полной мере охарактеризовать состояние банка в каждый конкретный день).

Существующий план счетов не позволяет оценить кредитный портфель банка по срокам погашения. В результате трудно понять, насколько соблюдается соотношение привлечённых и размещенных средств по срокам погашения, тем самым становится невозможно определить риск неликвидности, связанный с превышением объёма выплат по обязательствам над поступлением средств от погашения кредитов. Баланс фиксирует итоги финансовых операций к моменту его составления. Поэтому и анализ, проводимый на его основе, будет характеризовать финансовое положение банка на тот момент. Чем больше прошло времени с даты составления баланса, тем в большей степени будет отличаться реальное состояние банка на момент проведения анализа от полученных результатов.

Баланс на одну дату представляет собой только мгновенный срез работы банка. Для того чтобы результаты анализа наиболее полно отражали настоящее финансовое положение банка, его анализ должен проводиться в динамике.

Результаты анализа финансовой отчетности нельзя рассматривать в отрыве от факторов, которые не находят отражения в отчетности (состояние финансового рынка, состояние экономики, политические события и т.п.).

Объективный анализ невозможен без применения корректно рассчитанных граничных значений показателей. Постоянно меняющиеся условия работы на финансовом рынке требуют и корректировки граничных значений показателей, в противном случае вероятность ошибочной оценки финансового состояния банка возрастает. Большую проблему составляет реальная оценка активов банка, в частности его основных средств. Основная причина состоит в возможном несоответствии балансовой оценки этих активов и их реальной стоимости на момент проведения анализа из-за инфляции, конъюнктуры на рынке, переоценки, используемых методов учета и т.п. Для того, чтобы оценить перспективы развития банка, невозможно сделать качественный прогноз только на основе финансовой отчетности; необходим анализ информации, вообще не имеющей стоимостной оценки.

В их числе возможные политические и общеэкономические изменения, изменения условий работы сегментов рынка, на котором работает банк, структурных и прочих изменений, происходящих в самом банке. Тем не менее, баланс банка (вместе с расчетными нормативами на отчетную дату) остаётся, зачастую, единственным финансовым документом, служащим для проведения как внешнего финансового анализа: со стороны рейтинговых агентств, потенциальных партнёров (банки-корреспонденты, клиенты-вкладчики, акционеры (пайщики) и т.п.), так и внутреннего, поскольку, несмотря на перечисленные недостатки баланс коммерческого банка обладает и рядом достоинств:

- коммерческие банки в законодательном порядке должны публиковать данные годового бухгалтерского баланса и счета прибылей и убытков;

- данные балансов коммерческих банков являются основным источником для выработки Центральным Банком Республики Узбекистан основных направлений денежно-кредитной политики;

- в ходе анализа баланса определяются: специализация деятельности банка, состояние ликвидности, доходности и степени рискованности отдельных банковских операций;

- роль баланса в анализе ликвидности коммерческого банка настолько велика, что нередко данный анализ называют анализом баланса;

- баланс банка характеризует в денежном выражении состояние ресурсов коммерческих банков, источники их формирования и направления использования, а также финансовые результаты деятельности банка за анализируемый период;

- анализ баланса позволяет определить наличие собственных средств, изменения в структуре источников ресурсов, состав и динамику активов и пассивов т.п.;

- при анализе нескольких балансов на промежутке в четыре-шесть месяцев можно увидеть тенденцию изменения финансового состояния банка, что является дополнительной важной информацией.

Одним из вариантов анализа, позволяющего получить комплексную оценку финансового состояния коммерческих банков и провести их сравнение, являются методики составления рейтингов.

Рейтинг — это метод сравнительной оценки деятельности нескольких банков. В основе рейтинга лежит обобщенная характеристика по определённому признаку, позволяющая выстраивать (группировать) коммерческие банки в определённой последовательности по степени убывания данного признака.

Признак (критерий) классификации банков может отражать отдельные стороны деятельности банков (прибыльность, ликвидность, платёжеспособность) или деятельность банка в целом (объём операций, надёжность, имидж).

Характер формирования и назначение рейтингов различны. Так, рейтинг надёжности банков, определяемый ведомством банковского надзора, основывается на анализе не только данных синтетического учета (балансов), но и данных аналитического учета, сопровождаемого проверками на местах. Данные рейтинга не публикуются в официальной печати, а используются органами банковского надзора для предотвращения банкротств банков и обеспечения стабильности всей банковской системы. Рейтинги независимых рейтинговых агентств основываются на изучении официальной отчетности банков, как правило, балансов (и именно они становятся доступны массовой печати).

Реальность таких рейтингов в значительной мере зависит от достоверности отчетных данных и системы показателей, используемой для характеристики надёжности банков. Такими рейтингами пользуются как профессионалы (специалисты банков, бирж, ассоциаций банков, аудиторских фирм), так непрофессионалы (вкладчики, акционеры).

Существует ряд недостатков, снижающих применяемость рейтинговых оценок при определении финансового состояния коммерческих банков. Обычно рейтинг рассчитывается по отчетности на конец года или полугодия, реже используются балансы на конец квартала. В печати рейтинг появляется спустя 2-4 месяца от даты анализируемых балансов (время необходимо на сбор и обработку информации).

Такое отставание по времени — один из недостатков рейтингов. Из-за неустойчивости банковской системы к моменту публикации рейтингов финансовое состояние банков уже изменяется и представленная информация устаревает.

В составлении рейтингов выделяются два основных подхода: экспертный и бухгалтерский.

Эти подходы различаются в зависимости от состава оцениваемой информации:

экспертная оценка даётся на основе опыта и квалификации специалистов по любой доступной информации и анализа как количественных, так и качественных параметров.

бухгалтерская оценка даётся исключительно на основе официальной финансовой отчетности банка и анализа только количественных показателей.

В построении итогового списка (рейтинга) выделяются два основных способа:

составление единого рейтинга, ранжируемого по общему баллу.

составление категорий рейтинга, внутри которых банки ранжируются по алфавиту.

При экспертном методе в процессе анализа наряду с собственно экономическими показателями учитывается целый ряд других факторов:

общие вопросы по деятельности банка — учредители, уставный фонд, валюта баланса, имеющиеся лицензии, корреспондентские счета и т.д.

конкретные данные о работе банка — история создания, наличие филиалов, имидж, а также специальные вопросы, такие как: инвестиционная деятельность, финансирование капитальных вложений, внедрение новых для рынка форм услуг — лизинг, факторинг и т.д.;

- расчет аналитических финансовых показателей — ликвидность, достаточность капитала, прибыльность;

- внутренний анализ финансового состояния коммерческого банка.

Наиболее полное и детальное исследование деятельности банка может быть осуществлено лишь самими сотрудниками банка, которые имеют возможность пользоваться самой широкой и достоверной информацией, включающей не только финансовую отчетность банка, но и аналитические расшифровки всех статей и данные специальных наблюдений (архивы, картотеки и т.п.).

В целом проводя оценку кредитной деятельности, в своей работе Клюев И.В. справедливо отмечает, что «термин эффективность является полисемантичным понятием, т. е. отражающем различные аспекты деятельности банка:

- результат и затраты;

- результат и цели;

- результат и потребности;

- результат и ценности».

При проведении комплексной оценки кредитной деятельности могут быть использованы следующие методы анализа:

- структурный анализ отчетности (позволяющий определить удельные веса, относительные показатели);

- метод группировки абсолютных показателей для расчета относительных показателей или исчисления финансовых коэффициентов;

- нормативный метод (расчет экономических нормативов/коэффициентов, например, по методикам ЦБР);

- метод оценки уровня показателей по сравнению с нормативами ЦБР, по сравнению с базой (динамические сопоставления показателей), по отношению к уровню по группе сопоставимых банков.

Коммерческие банки западных стран (например, США) уделяют большое внимание анализу своей деятельности. В банковском бизнесе получила распространение концепция «высокорентабельной банковской деятельности» (high-profitability banking), основные принципы которой:

- максимизация доходов — предполагает максимизацию доходов от предоставления кредита и доходов по ценным бумагам и др., поддержание гибкой структуры активов, приспособленных к изменениям процентной ставки;

- минимизация расходов — предполагает оптимизацию структуры пассивов, минимизацию потерь по кредитам, контроль за текущими расходами и т.п.;

— эффективный банковский менеджмент — рассматривается как система управления отношениями, связанными со стратегическим и тактическим планированием, анализом, регулированием, контролем деятельности банка, управлением финансами, маркетинговой деятельностью, а также персоналом, призванная обеспечить эффективную деятельность коммерческого банка.

Условия кредитования связаны также с принципами кредитования целевым характером, срочностью и обеспеченностью кредита. Если клиент потенциально может нарушить один из них, кредитная сделка не состоится. При нарушении этих принципов в процессе кредитования банк, руководствуясь своими интересами, интересами своих вкладчиков, разрывает кредитные связи, отзывает кредит, требует его немедленного возврата.

Современная система кредитования базируется на возможности реализации залогового права, наличии различных типов гарантий и поручительств третьих сторон. Эти и другие формы обеспечивают надежность кредитной сделки, возможность возврата кредита в случае нарушения принципов кредитования. Как мы увидим это в дальнейшем, реализация залогового права требует от банка всестороннего анализа дееспособности клиента, оценки его имущества, позволяющего банку при необходимости обеспечить свою по крайней мере безубыточную деятельность. Практика показывает, что ссуда может не иметь конкретного обеспечения, но наличие залога должно быть непременным условием совершения кредитной сделки.

Условием кредитования является заключение кредитного соглашения между банком и заемщиком. Кредитование базируется на договорной основе, предусматривающей определенные обязательства и права каждой стороны кредитной сделки, экономическую ответственность сторон.

Можно, наконец, заметить, что условием кредитования является планирование взаимоотношений сторон. Объектом планирования в банке является сумма предоставляемого кредита, размер его погашения, доходы и расходы по кредитным операциям. Кредитный механизм обязывает и заемщика так регулировать производственные и финансовые возможности, чтобы в полной мере предусмотреть своевременное и полное погашение кредита и уплату ссудного процента.

В нормативно-правовом аспекте базой формирования кредитного механизма и кредитных отношений является кредитная политика банка. Согласно положению кредитная политика банка — это документ, определяющий подходы и методы, принятые руководством банка для управления рисками, возникающими при кредитовании, и обеспечивающий руководство и персонал банка указаниями по эффективному управлению портфелем кредитов.

Кредитная политика должна ясно определять и описывать цели кредитной деятельности банка. Ее основные положения включают:

- стратегические направления кредитования, порядок рассмотрения и принятия решения о кредитовании;

- определение категорий и видов кредитов, которые будут выдаваться банком;

- максимальные сроки предоставления кредитов и содержит порядок предоставления кредитов, условия погашения и пролонгации;

- систему классификации кредитов, меры по обеспечению своевременных платежей, возвратности средств и взысканию задолженности по выданным кредитам;

— основные факторы, используемые для определения процентных ставок, устанавливаемых по различным кредитам и заемщикам, при этом должны быть оценены, по крайней мере, стоимость ресурсов, ожидаемые расходы по обслуживанию кредита, комиссионные, административные расходы, резервы против возможных потерь и маржа банка.

Преломляя вышеизложенное на понятие «эффективность деятельности коммерческого банка», можно говорить также о его многоаспектности и многозначности. Поэтому в качестве критериев эффективности банка можно рассматривать как сами финансовые результаты его деятельности (доход и прибыть), так и результативность (рентабельность), а также всю совокупность показателей финансового состояния (устойчивость, ликвидность, платежеспособность) достигнутых банком с учетом их ценностной или целевой значимости как для самого банка, так и для социально-экономической среды его деятельности.

Совокупность критериев необходимо рассматриваться как систему, как комплексную характеристику, отражающую соответствие результатов деятельности коммерческого банка поставленным целям на каждом временном отрезке его функционирования, и в данном аспекте, только достижение всех, а не нескольких, критериев позволит говорить об эффективности его деятельности. Таким образом, эффективность деятельности коммерческого банка это не только результаты его деятельности, но и эффективная система управления, построенная на формировании научно обоснованной стратегии деятельности банка (системы целей деятельности банка, ранжированных по значимости и ценности) и контроле за процессом ее реализации.

ГЛАВА II. АНАЛИЗ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА

1 Анализ нормативно-правовой базы кредитной деятельности коммерческого банка

В Республике Узбекистан создана устоявшаяся нормативно-правовая база по кредитованию, в том числе и корпоративных клиентов. Законодательно закреплены основные нормативы для банков, порядок осуществления кредитных операций, их бухгалтерский учет, мониторинг. Также для стимулирования некоторых отраслей экономики в нормативных документах закреплены льготные ставки, которые коммерческие банки, должны учитывать при предоставлении кредитов.

Таблица 2.1.1

Нормативы Центрального банка Республики Узбекистан для коммерческих банков

|

Наименование норматива |

Установленный размер |

|

Максимальный размер риска (кредита) на одного заемщика или группу взаимосвязанных заемщиков |

Не более 25% капитала банка 1 уровня |

|

Максимальный размер риска для бланковых кредитов |

Не более 5% капитала банка 1 уровня |

|

Общая сумма всех крупных кредитов банка |

не может превышать регулятивный капитал банка 1 уровня более чем в 8 раз |

|

Максимальный размер риска на одного заемщика или группу взаимосвязанных заемщиков-предприятий, входящих в состав акционерной компании «Узбектелеком» |

до 31 декабря 2012 года включительно не более 100% от размера регулятивного капитала 1 уровня банка |

|

Общая сумма лизинговых услуг, предоставляемых банками (за исключением авиализинга) |

Не более 25% капитала банка 1 уровня |

|

Общая сумма гарантий, выданных банком, и выплаченных банком бенефициарам и непокрытых принципалом сумм по гарантиям |

Не более 25% капитала банка 1 уровня |

|

Общая сумма всех кредитов, предоставленных банком всем связанным с ним лицам |

Не более 100% капитала банка 1 уровня |

Согласно «Положению о максимальном размере риска на одного заемщика или группу взаимосвязанных заемщиков» «группа взаимосвязанных заемщиков» признается в следующих случаях:

- один из заемщиков может осуществлять значительное влияние на других заемщиков;

- когда заемщиками одновременно являются участник полного или коммандитного товарищества, общества с ограниченной или дополнительной ответственностью, также являющегося заемщиком банка;

- два и более заемщиков находятся под влиянием одного и того же лица (независимо от того, является ли оно заемщиком банка);

- два или более участников хозяйственного общества или товарищества, которые являются заемщиками банка, несут солидарную ответственность с одним и тем же лицом (независимо от того, является ли оно заемщиком банка);

- один заемщик передал другому средства, полученные им в качестве кредита из банка, или два или более заемщиков совместно или раздельно передали средства, полученные ими как кредиты из банка, одному лицу, не являющемуся заемщиком банка (за исключением случаев обычных текущих коммерческих операций, при которых два или более заемщиков приобретают оборудование у одного поставщика);

— два или более заемщиков используют кредиты, полученные из банка, для участия в хозяйственных обществах или товариществах или в совместной деятельности, при которой предполагаемый источник выплаты кредитов является одинаковым для всех таких заемщиков.

Лицо считается осуществляющим значительное влияние на юридическое лицо, если:

- оно является крупным участником юридического лица; или

- имеет возможность управлять или руководить деятельностью лица на основе официального соглашения с этим юридическим лицом или любым другим способом.

Крупный участник юридического лица — это физическое или юридическое лицо, которое прямо или косвенно владеет или может осуществлять голосующие права, представляя 10% и более процентов уставного фонда или голосующих акций такого лица. Крупным кредитом считается совокупная сумма кредитов, включая забалансовые обязательства, любого одного заемщика или группы взаимосвязанных заемщиков, превышающая 10% регулятивного капитала банка 1 уровня.

Согласно «Положения об операциях между банками и связанными с ними лицами» лицами, связанными с банком являются:

- а) должностные лица, в том числе, председатель и члены Совета банка, председатель Правления банка и его заместители, главный бухгалтер банка и его заместители, руководитель и главный бухгалтер филиала банка, другие работники банка;

- б) любое физическое лицо, являющееся крупным акционером банка, т.е. владеющее 10% или более уставного капитала банка;

- в) любое лицо, являющееся близким родственником лиц, отмеченных в подпункте (а) или (б);

- г) любое юридическое лицо, являющееся крупным акционером банка;

- д) любое юридическое лицо, в котором банк является крупным акционером;

- е) руководство (члены Совета и Правления банка) юридических лиц, отмеченных в подпунктах (г) и (д), а также близкие родственники этих руководящих работников.

Банк не заключает сделок со связанными с ними лицами или с лицами, действующими от имени связанных с ними лиц, в случаях, когда подобные сделки заключаются на более благоприятных условиях, чем с лицами, не связанными с банком

Каждый кредит, предоставленный связанному с банком лицу или лицу, действующему от имени связанного с банком лица, должен быть обеспечен, в момент выдачи кредита, залогом с рыночной стоимостью не менее 125% от размера такого кредита, в случае предоставления залога в виде казначейских векселей, выпущенных Правительством Республики Узбекистан, или не менее 130% от размера такого кредита, в случае предоставления залога любого другого типа. Доверительные кредиты связанным с банком лицам или лицам, действующим от имени связанного с банком лица не предоставляются.

Одним из важных критериев при предоставлении кредита является скорость. Для того, чтобы обеспечить хозяйствующим субъектам наиболее быстрое рассмотрение их кредитных заявок законодательно закреплены сроки их рассмотрения (см. таблицу 2.1.2.)

Таблица 2.1.2

Сроки рассмотрения заявок на получение кредитов

|

Специфика кредитной операции |

Установленный срок |

|

Микрофинансовые услуги |

10 рабочих дней после получения заявки |

|

Кредиты, выданные за счет средств Специального фонда льготного кредитования |

на пополнение оборотных средств с приложением необходимых документов для частных банков — 10 рабочих дней, для областных отделений банков — 15 рабочих дней и для головных (республиканских) банков — 20 рабочих дней. |

|

Целевые микрокредитыличным подсобным и дехканским хозяйствам малообеспеченных семей для развития животноводства |

5 рабочих дней со дня поступления в банк заявки на кредит с приложением необходимых документов |

|

Кредиты личным подсобным хозяйствам для выращивания сельскохозяйственных продуктов, развития птицеводства и пчеловодства, а также создания компактных парников |

3 рабочих дня со дня поступления в банк заявки на кредит с приложением необходимых документов |

|

Лизинговые сделки банка |

30 рабочих дней |

Таким образом, в целом сроки рассмотрения кредитных заявок достаточно ограничены, в особенности, по кредитам малому бизнесу и частному предпринимательству. В связи с этим, фактически анализ документации клиента начинается значительно раньше официальной регистрации кредитной заявки, а уже при устранении всех недостатков и принятии положительного решения, кредитная заявка регистрируется.

Кроме этого, нами проведен анализ льготных процентных ставок по кредитам для развития и стимулирования определенных отраслей экономики (см. таблицу 2.1.3.).

В результате данного анализа мы можем сделать вывод, что в Республике Узбекистан существует большое количество различных программ, предусматривающих развитие малого и частного бизнеса, производства продовольственных и непродовольственных товаров, развития инвестиционных проектов. Все эти меры направлены на стимуляцию тех или иных отраслей и способствуют ускоренному развитию экономики.

В целом основополагающим законодательным актом для осуществления кредитования на сегодняшний день является Положение о порядке кредитования субъектов малого предпринимательства в национальной валюте за № 2546 от 27.12.2013 г., утвержденного взамен ранее действовавшего Порядка кредитования коммерческими банками фермерских хозяйств, а также субъектов малого и среднего бизнеса в национальной валюте за № 907 от 7.03.2000 г..

Кредиты, выделяемые по ставке, не превышающей ставку рефинансирования Центрального Банка Республики Узбекистан, включают следующие направления:

- кредиты и лизинговые услуги предприятиям на приобретение технологического оборудования, сырья и материалов, используемых при производстве детской игровой продукции;

- льготные кредиты на модернизацию и техническое перевооружение предприятий, производящих бумажную продукцию;

кредиты и лизинговые услуги по модернизации, техническому и технологическому перевооружению сельскохозяйственного производства по следующим направлениям:

- финансирование приобретения сельскохозяйственной техники отечественного производства фермерскими хозяйствами, машинно-тракторными парками, территориальными подразделениями Ассоциации «Узпахтасаноат» и ГАК «Уздонмахсулот», а также реализации инвестиционных проектов по реконструкции и технологической модернизации объектов сервисной сети путем приобретения необходимого оборудования, оснастки и инструментов;

— пополнение оборотного капитала отечественных производителей сельскохозяйственной и мелиоративной техники, их дилерских и сервисных структур, а также лизинговых компаний, оказывающих услуги сельскохозяйственным производителям по приобретению в лизинг техники отечественного производства

Льготные кредитные средства на разработку предпроектной и проектной документации по инвестиционным проектам в базовых отраслях промышленности, включенным в Программу, в том числе с последующим включением их стоимости в сумму выделяемых для реализации инвестиционных проектов кредитов.

Предоставление кредитов и лизинговых услуг:

- предприятиям-производителям — на приобретение технологического оборудования и закупку сырья и материалов, необходимых для производства непродовольственных и продовольственных потребительских товаров;

- предприятиям оптовой торговли — на закупку у отечественных производителей непродовольственных потребительских товаров;

фермерским хозяйствам, агрофирмам и другим субъектам предпринимательства — для создания теплиц и внедрения системы капельного орошения

Величина процентной ставки за пользование кредитами за счет средств Фонда льготного кредитования составляет размере не более 50 процентов от установленной ставки рефинансирования Центрального банка Республики Узбекистан

Для дальнейшего стимулирования развития предпринимательства в Узбекистане в сотрудничестве с Международной финансовой корпорацией разработана программа мер по кардинальному улучшению деловой среды и предоставлению большей свободы предпринимательству. Положение о порядке кредитования субъектов малого предпринимательства в национальной валюте вполне отвечает всем целям и задачам этой программы. В частности, речь идет о предоставлении предпринимателям дополнительных стимулов и льгот.

В новом документе внесены значительные изменения. Вновь принятым положением к объектам кредитования наряду с микрофирмами, малыми предприятиями, дехканскими и фермерскими хозяйствами, отнесены также семейные предприятия и индивидуальные предприниматели.

Изменились порядок выдачи и сроки погашения кредита. Так, с учетом самоокупаемости кредитуемого мероприятия кредиты выдаются на формирование оборотных средств для начала деятельности и на разработку технико-экономического обоснования инвестиционного проекта заемщика сроком до 12 месяцев. Ранее кредиты на финансирование инвестиционных проектов выдавались сроком до 5 лет. Кроме того, если кредиты на пополнение оборотных средств ранее предоставлялись до 1 года, то теперь они будут выделяться на срок до 18 месяцев. Срок погашения кредитов на пополнение оборотных средств для организации сельскохозяйственного производства продлен до 24 месяцев, ранее он составлял не менее 2 лет.

В положении также закреплено, что коммерческие банки могут установить льготный период кредитования по всем видам кредитов. Прежде была предусмотрена возможность предоставления льготного периода только по кредитам на инвестиционные цели.

При этом размер процентной ставки за пользование кредитами устанавливается на основе кредитного договора.

По новому порядку заёмщику также дано право досрочного погашения кредитной суммы с оплатой процентов только за прошедший период кредита.

В связи с тем, что процедура оформления кредита максимально упрощена и оптимизирована, перечень документов, предоставляемых заемщиками, не изменился. Так, заемщику необходимо представить в банк заявление, которое теперь можно подавать и в электронной форме и бизнес-план с обязательным указанием прогноза денежных поступлений на банковский счет заемщика.

В перечень необходимых документов также включены бухгалтерский баланс за последний отчетный период, справка о дебиторской и кредиторской задолженностях, акты сверок по задолженности сроком более 90 дней, а также отчет о финансовых результатах. Ранее эти документы могли не предоставлять только дехканские хозяйства, то теперь в списке исключений также вновь созданные юридические лиц, индивидуальные предприниматели, дехканские хозяйства без образования юридического лица.

В банк также нужно представить также одно из обеспечений возврата кредита. Это может быть залог имущества или ценных бумаг, гарантия банка или страховой организации, поручительства третьих лиц, страховой полис страховой компании о страховании риска непогашения кредита заемщиком.

Необходимо подчеркнуть, что вновь созданные субъекты предпринимательства освобождается от предоставления дополнительных финансовых отчетов.

Стоит отметить, что в случае выявления нецелевого использования выданных кредитов банк имеет право отказать заемщику в предоставлении кредита в будущем, досрочно взыскать сумму кредита и процентов по нему и применить установленный договором штраф. Напомню, что ранее предусматривалось, что банк может досрочно взыскать использованную не по назначению часть кредита.

Еще одним передовым шагом в повышении эффективности и безопасности кредитных операций стало создание в Республике Узбекистан залогового реестра. Как правило, реестры имущества ведутся несколькими уполномоченными органами (органы кадастра, нотариат и органы, осуществляющие учет автомототранспортных средств).

При этом между данными органами часто не существует единой информационной базы заложенного имущества, которая была бы доступна кредиторам, заемщикам, залогодателям и залогодержателям.

В связи с отсутствием единой базы реестра залогов появляются трудности и препятствия при принятии решений об оформлении залога со стороны кредиторов и должников.

По сути, залоговый реестр — это единая система учета и хранения информации о залогах. Однако во многом она отличается от традиционных систем учета и регистрации залогов. Основным ее отличием является то, что данная система, как правило, является единой, и информация вносится самими кредиторами, выступающими в качестве залогодержателей по сделкам с обеспечением. Немаловажным является и определение приоритетного права кредиторов на предмет обеспечения в случае неисполнения обязательств. Система залогового реестра позволяет решать данные вопросы. сети В Республике Узбекистан был принят Закон «О залоговом реестре», который вступит в силу 1 июля 2014 года. В целом, законопроектом предусматривается решение

- создание реестра по залоговому обеспечению в виде единой базы данных;

- определение видов обеспечения, регистрируемых в реестре, держателя реестра, его прав и обязанностей;

- законодательное закрепление прав и обязанностей владельцев активов, а также их кредиторов.

Таким образом, в Узбекистане создана прочная нормативно-правовая база, создаются необходимые условия для кредитования приоритетных направлений экономики. За последние годы также сделано немало реформ для либерализации кредитных сделок, а также для укрепления безопасности банковской системы. Однако, необходимо дальнейшее реформирование законодательства, упрощение условий получения кредитов корпоративным клиентам и условий предоставления ссуд для коммерческих банков.

2 Оценка качества кредитного портфеля коммерческого банка

Для проведения комплексной оценки кредитной деятельности в качестве объекта исследования был выбран АКБ «Капиталбанк», как один из наиболее развивающихся частных коммерческих банков в Республике Узбекистан.

Акционерно-коммерческий банк «Капиталбанк» — один из первых частных коммерческих банков Узбекистана. С апреля 2001 года Банк начал успешно функционировать на основании Лицензии Центрального банка Республики Узбекистан. После слияния в 2004 году с акционерно-коммерческим банком «Авиабанк» (г. Ташкент) Банк был перерегистрирован в форме акционерно-коммерческого банка. В декабре 2008 года Банк зарегистрировал Устав в новой редакции с полным наименованием Банка — открытый акционерно-коммерческий банк «Капиталбанк». Банк имеет лицензию Центрального банка на проведение банковских операций №69 от 27 декабря 2008 года, а также Генеральную лицензию на проведение операций в иностранной валюте №41 от 27 декабря 2008 года.

С момента осуществления деятельности Банк развивался быстрыми темпами, демонстрируя высокий рост, как в сфере обслуживания корпоративных клиентов, так и в розничном сегменте.

Со временем солидный список инноваций позволил банку занять лидирующие позиции на отечественном рынке за счет новых технологий дающих возможность качественно обслуживать большее число клиентов, добиться международного признания и заслужить репутацию одного из самых надежных и финансово устойчивых банков страны

В настоящее время АКБ «Капиталбанк» является одним из крупных коммерческих банков Узбекистана, универсальным и высоконадежным финансовым институтом. Банк предоставляет полный комплекс современных банковских услуг высокого качества, стремится максимально удовлетворять потребности и пожелания клиентов и партнеров.

Основополагающими направлениями клиентской политики банка являются формирование диверсифицированной структуры клиентской базы по отраслевым параметрам, ориентированность тарифной политики к среднерыночному уровню, установление долгосрочных партнерских отношений и эффективное сопровождение бизнеса клиента

Расширение территориальной сети банковского обслуживания оценивается как важный фактор в стратегии региональной экспансии деятельности банка. Все филиалы АКБ «Капиталбанк» активно работают на региональных рынках, расширяя спектр банковских услуг и привлекая новых клиентов. Банк прикладывает все усилия к тому, чтобы стандарт обслуживания клиентов был максимально высок и отвечал современным требованиям в любом офисе Банка, вне зависимости от его расположения. Использование самых современных информационных технологий позволяет обеспечить доступность клиентам филиалов практически всего спектра услуг, предоставляемых Банком.

На сегодняшний день миссией Банка является создание мощного финансового супермаркета, функционирующего в наиболее доходных сегментах самых перспективных отраслей финансового рынка.

При этом стратегической целью банка является утверждение на позициях современного универсального, первоклассного, конкурентоспособного крупного банка Узбекистана.

¾ Вхождение в число 6-ти крупнейших банков Узбекистана по активам;

- ¾ Развитие инфраструктуры банка за счет экспансии в регионы. Доведение количества действующих филиалов до 20;

- ¾ Доведение количества корпоративных клиентов до 10 тысяч и физических лиц до 1 миллиона;

- ¾ Обеспечение лидерства среди крупных банков по показателям эффективности;

- ¾ Обеспечение лидирующего положения на рынке розничных услуг;

- ¾ Обеспечение 4-х кратного роста активов.

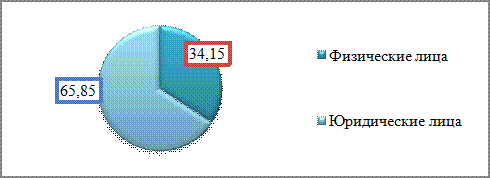

Крупными акционерами Банка, а именно юридическими лицами, владеющими более 10% акций, являются: ООО «Artum Leasing Group» — 19.68%, ООО «Express Leasing» — 16.48%

На следующей диаграмме представлена разбивка уставного вклада Капиталбанка на доли акционеров физических и юридических лиц.

Рис. 2.2.1 Структура уставного капитала АКБ «Капиталбанк»

Планом стратегического развития банка одним из основных направлений было определено расширение масштабов деятельности путем открытия дополнительного количества филиалов в регионах Республики Узбекистан. На сегодняшний день инфраструктура Банка состоит из тринадцати филиалов, шесть из которых находятся в г. Ташкенте, семь филиалов в областных центрах Республики и 71 мини-банка, число которых постоянно увеличивается.

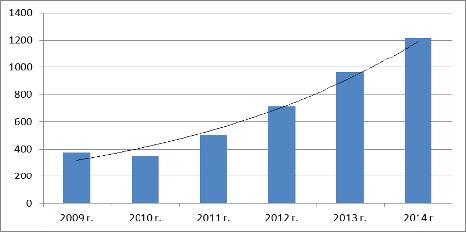

За последние годы АКБ «Капиталбанк» стабильно сохраняет свою рыночную позицию на рынке банковских услуг и занимает лидирующее положение второй десятки банков Республики Узбекистан по объему активов. Масштабы бизнеса АКБ «Капиталбанк» развивались стабильными темпами. Так, по итогам 2014 года активы увеличились на 26% по сравнению с предыдущим годом и в итоге достигли 1217,5 млрд. сумов (см. рис. 2.3.1).

Рис. 2.3.1 Динамика роста активов АКБ «Капиталбанк» за 2009-2014 гг. (млрд. сум)

Стабильный ежегодный рост банковских активов привел к их увеличению по сравнению с 2009 годом более чем в 4 раза.

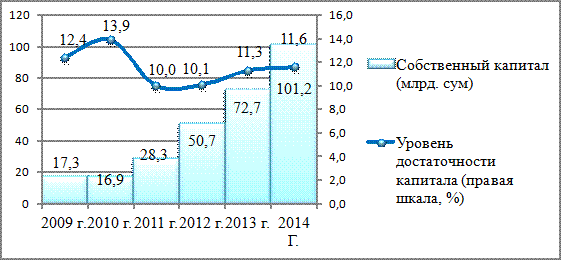

АКБ «Капиталбанк» продолжает наращение собственного капитала, что позволяет банку увеличивать доходоприносящие активы и повышать свою устойчивость. Так, по итогам 2014 года собственный капитал банка увеличился по сравнению с 2012 годом на 43,32% и достиг 72,7 млрд. сумов (см. рис. 2.3.2)

Согласно требованиям Базельского комитета значение коэффициента достаточности капитала, как подтверждение банковской устойчивости, должно составлять 8%. За 2009-2010 наблюдался значительный рост собственного капитала АКБ «Капиталбанк». Несмотря на это, в 2009-2011 годах произошло резкое снижение показателя достаточности капитала, которое, прежде всего, связано с ростом банковских активов. Однако, с последующим увеличением собственного капитала, уровень достаточности капитала продолжает расти и остается на приемлем уровне 11,6%.

Рис. 2.3.2 Динамика роста собственного капитала АКБ «Капиталбанк» за 2009-2014 гг.

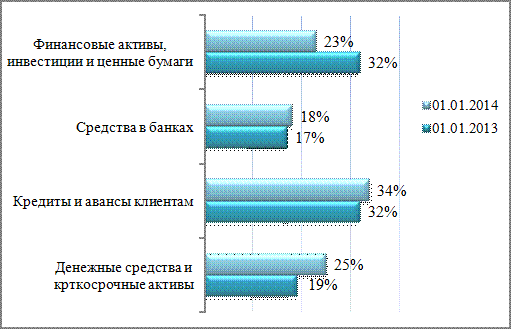

на рассматриваемый период включает в себя: денежные средства и краткосрочные активы, кредиты и авансы клиентам, средства в банках, а также финансовые активы, инвестиции и ценные бумаги. Активы достаточно диверсифицированы, наиболее крупную часть из них составили кредиты и авансы клиентам — почти 40% (см. рис. 2.3.3).

В структуре активов лидирующее положение занимает кредитование, и его доля в общем объеме активов продолжает расти. Всего доходоприносящие активы АКБ «Капиталбанк» по итогам 2014г. увеличились относительно аналогичного периода прошлого года на 31,57%.

Рис. 2.3.3 Структура активов АКБ «Капиталбанк»

Освоение и развитие розничного рынка банк осуществляет через сеть своих мини-банков, основной задачей которых является предоставления розничных услуг населению. Развитие филиальной сети позволит реализовать политику банка, обслуживать клиентов в каждом уголке страны — от крупных городов до небольших отдаленных сельских районов. При этом банк постоянно расширяет перечень операций своих учреждений, делая их более универсальными, что позволяет полнее удовлетворять любые потребности клиентов в банковских продуктах в соответствии с имеющимся спросом.

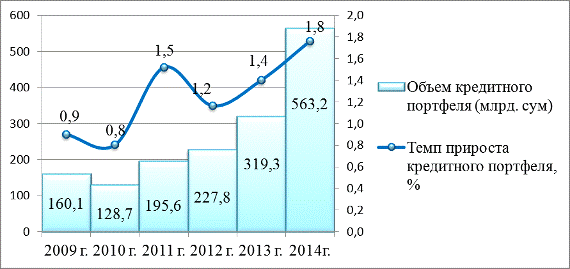

Заметный рост кредитного портфеля играет значительную роль в приросте доходоприносящих активов. По итогам 2014 года кредитный портфель банка достиг 563,2 млрд. сумов. Динамику роста кредитного портфеля можно проследить на рис. 2.3.4.

Рис. 2.3.4 Динамика роста кредитного портфеля АКБ «Капиталбанк» за 2009-2014 годы

Данный рост вызван, прежде всего направленностью кредитной политики АКБ «Капиталбанк» и его стратегической целью по привлечению большего числа клиентов. Предлагая различные кредитные инструменты, используя индивидуальный подход, банк стремится развивать данный вид деятельности и повышать прибыльность данных операций.

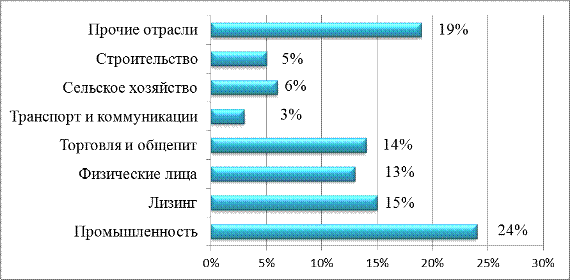

Кредитный портфель АКБ «Капиталбанк» достаточно диверсифицирован. Его структура представлена на рис. 2.3.5.

Рис. 2.3.5 Структура кредитного портфеля АКБ «Капиталбанк»

Объем выданных кредитов по состоянию на 1 января 2015 года в целом по банку составил 563,2 млрд. сум, из них 467,8 млрд. сум составили корпоративные кредиты. В таблице 2.3.1. представлены объемы предоставленных кредитов в разрезе филиалов.

Таблица 2.3.1

Объем выданных кредитов АКБ «Капиталбанк» по итогам 2014 года в разрезе филиалов

|

№ |

Наименование филиала |

Общая выдача |

||

|

кол-во |

сумма, млн.сум |

доля в %% |

||

|

1 |

ЦОО |

408 |

30 812,30 |

8,7% |

|

2 |

ОПЕРУ |

985 |

174 585,39 |

49,4% |

|

3 |

ТГФ |

218 |

27 767,67 |

7,9% |

|

4 |

МУФ |

1 171 |

28 027,52 |

7,9% |

|

5 |

Чорсу |

333 |

12 043,14 |

3,4% |

|

6 |

Сергели |

247 |

15 004,09 |

4,2% |

|

7 |

Термез |

443 |

12 553,84 |

3,6% |

|

8 |

Нукус |

100 |

4 814,18 |

1,4% |

|

9 |

Фергана |

267 |

6 991,05 |

2,0% |

|

10 |

Самарканд |

251 |

13 091,74 |

3,7% |

|

11 |

Бухара |

314 |

5 128,02 |

1,5% |

|

12 |

Наманган |

886 |

12 248,31 |

3,5% |

|

13 |

Коканд |

154 |

10 196,86 |

2,9% |

|

По банку: |

5 777 |

353 264,12 |

100% |

|

По количеству совершенных сделок лидирует Мирзо-Улугбекский филиал и ОПЕРУ, среди областных филиалов вперед выходит Термезский филиал. Стоит отметить, что по объемам выданных кредитов корпоративным клиентам некоторые областные филиалы не уступают городу Ташкенту, к примеру, Термезский и Самаркандский филиалы.

Согласно таблице 2.3.2. объемы предоставленных и погашенных кредитов за 2013 год достаточно близки по значениям. Данный показатель говорит о том, что возврат кредитных средств достаточно высок, стабильно погашаются предоставленные кредиты. Также можно сделать вывод о том, что кредитный портфель АКБ «Капиталбанк» в основном состоит из краткосрочных кредитов.

кредитный коммерческий банк оценка

Таблица 2.3.2

Объем выданных и погашенных кредитов за 12 месяцев 2014 года (млрд. сум)

|

№ |

Всего: |

на 01.01.2014г. |

выдача |

погашение |

на 01.01.2015г. |

|

1 |

ЦОО |

41,0 |

30,8 |

32,2 |

39,6 |

|

2 |

ОПЕРУ |

104,1 |

174,6 |

120,1 |

158,6 |

|

3 |

ТГФ |

19,4 |

27,8 |

19,4 |

27,7 |

|

4 |

МУФ |

23,0 |

28,0 |

22,2 |

28,9 |

|

5 |

Чорсу |

10,2 |

12,0 |

7,6 |

14,7 |

|

6 |

Сергели |

6,5 |

15,0 |

8,6 |

12,8 |

|

7 |

Термез |

6,0 |

12,6 |

9,1 |

9,4 |

|

8 |

Нукус |

2,3 |

4,8 |

4,1 |

3,0 |

|

9 |

Фергана |

3,6 |

7,0 |

4,8 |

5,8 |

|

10 |

Самарканд |

4,1 |

13,1 |

8,7 |

8,5 |

|

11 |

Бухара |