Список литературы

Переход нашей страны к рыночной экономике потребовал углубленного развития ряда новых областей науки и практики. Процесс приватизации, возникновение фондового рынка, развитие системы страхования, переход коммерческих банков к выдаче кредитов под залог имущества формируют потребность в новой услуге-оценке стоимости предприятия (бизнеса), определении рыночной стоимости его капитала.

Капитал предприятия — товар уникальный и сложный по составу, его природу в значительной мере определяют конкретные факторы. Поэтому необходима комплексная оценка капитала с учетом всех соответствующих внутренних и внешних условий его развития. Конечно, мы можем воспользоваться опытом других государств, но сложность задачи состоит в том, что до сих пор никто в мире не переводил на рыночные рельсы столь громадный хозяйственный комплекс с административно-командной системой в экономике, и нет исторических аналогов этому процессу.

Государство, продавая экономические объекты по минимальным ценам, теряет право на присвоение будущих доходов, причем зачастую теряют эти права и действительные собственники предприятий — их работники. Для того чтобы оценка стоимости предприятия была достоверной и точной, необходимо строго соблюдать технологию оценки.

Технология включает в себя ряд последовательных этапов: определение цели и функции оценки, разработка плана оценки объекта, определение наилучшего и наиболее эффективного способа использования объекта, сбор и анализ необходимой информации. Точность оценки стоимости предприятия зависит также и от правильности использования методов.

Потребность в определении рыночной стоимости предприятия не исчерпываются операциями купли-продажи. Возрастает потребность в оценке бизнеса предприятий также при многочисленных и сложных вариантах реализации стоимости имущественных прав — акционировании, привлечении новых пайщиков и выпуске дополнительных акций, исчислении налогов, использовании прав наследования. Определение рыночной стоимости предприятия способствует его подготовке к борьбе за выживание на конкурентном рынке, дает реалистичное представление о потенциальных возможностях предприятия. Процесс оценки бизнеса предприятий служит основанием для выработки его стратегии. Он выявляет альтернативные подходы и определяет, какой из них обеспечит компании максимальную эффективность, следовательно, более высокую рыночную цену. А это в свою очередь и является основной целью собственников и задачей управляющих фирм в рыночной экономике.

Рыночная и кадастровая стоимость земли.Оценка земельного участка

... — одновременное определение кадастровой стоимости всех земельных участков в границах административно-территориальных образований (областей, районов, городов, поселков и т.п.) по оценочным зонам. Оценка земли подразделяется на массовую кадастровую оценку земельных участков и рыночную оценку единичного ...

Согласно Федерального Закона «Об акционерных обществах» Принятого Государственной Думой 24 ноября 1995 года.

Акционерным обществом (далее — общество) признается коммерческая организация, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу.

Общество может быть открытым или закрытым, что отражается в его уставе и фирменном наименовании.

Открытое общество вправе проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу с учетом требований настоящего Федерального закона и иных правовых актов Российской Федерации. Открытое общество вправе проводить закрытую подписку на выпускаемые им акции, за исключением случаев, когда возможность проведения закрытой подписки ограничена уставом общества или требованиями правовых актов Российской Федерации. Число акционеров открытого общества не ограничено.

В открытом обществе не допускается установление преимущественного права общества или его акционеров на приобретение акций, отчуждаемых акционерами этого общества.

Общество, акции которого распределяются только среди его учредителей или иного, заранее определенного круга лиц, признается закрытым обществом . Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц.

По Закону «Об акционерных обществах» уставный капитал общества составляется из номинальной стоимости акций общества, приобретенных акционерами, что составляет сумму номиналов акций в обращении.

В Законе РФ «О рынке ценных бумаг» дается следующее определение акции:

Акция — эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Акция является ценной именной бумагой. С точки зрения прав акционеров акции делятся на обыкновенные и привилегированные.

Обыкновенные акции предоставляют право владельцу участвовать в общем, собрании акционеров с правом голоса по всем вопросам. Владелец обыкновенных акций имеет право на получение дивидендов, а в случае ликвидации предприятия — право на получение части имущества предприятия в размере стоимости принадлежащих ему акций.

Привилегированные акции не предоставляют своим владельцам права участвовать в голосовании акционеров, если иное не установлено Законом РФ «Об акционерных обществах» или в уставе акционерного общества. Так, в соответствии с законом владельцы привилегированных акций получают право участвовать в общем, собрании акционеров с правом голоса при решении следующих вопросов:

- о реорганизации и ликвидации предприятия;

- о внесении изменений и дополнений в устав акционерного общества, ограничивающих или изменяющих права акционеров, владельцев привилегированных акций.

Привилегии владельца такой акции заключается в том, что в уставе должны быть определены размер дивиденда, который обязательно должен выплачиваться (по крайней мере частично), а также стоимость, выплачиваемая при ликвидации акционерного общества, которые определяются в твердой денежной сумме или в процентах к номинальной стоимости привилегированных акций. Кроме того, при ликвидации акционерного общества выплата начисленных, но не выплаченных дивидендов по привилегированным акциям и ликвидационной стоимости, определенной уставом общества, осуществляется перед распределением имущества ликвидируемого общества между владельцами обыкновенных акций.

Акция, как финансовый инструмент

... акционеров; Акционеры - владельцы привилегированных акций, могут участвовать в общем собрании акционеров с правом голоса при решении таких вопросов, как реорганизация и ликвидация акционерного общества. ... зарождающихся перспективных отраслях, сферах, предпринимательства. Но акции не являются только долговыми финансовыми обязательствами, инструментов кредитования. Это один из весьма эффективных ...

К выпуску акций эмитента привлекают следующие положения:

Покупка акций инвесторами рассматривается как долгосрочное финансирование затрат эмитента держателями акций.

Получив денежные средства за счет размещения акций, эмитент имеет возможность использовать их по решению общего собрания полностью или частично для формирования производственных и непроизводственных основных и оборотных фондов.

Инвестора в акциях привлекает следующее:

Право голоса в обмен на вложенный капитал. Акционер получает возможность принимать участие в управлении обществом.

Право на доход, т.е. на получение части чистой прибыли акционерного общества в форме дивидендов.

Рост рыночной стоимости акций, связанный с увеличением собственного капитала предприятия.

Дополнительные льготы, которые может предоставить акционерное общество своим акционерам.

Преимущественное право приобретения новых выпусков акций.

Номинал акции — это то, что указано на ее лицевой стороне. Номинальная стоимость всех обыкновенных акций общества должна быть одинаковой и обеспечить всем держателям акций этого общества равный объем прав. Первая оценка акций в период их выпуска — номинальная.

Эмиссионная цена — это цена акции, по которой ее приобретает первый держатель. При всех последующих выпусках реализация акций осуществляется по рыночной стоимости.

Рыночная стоимость — это наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

1) одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение.

2) стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах.

3) объект оценки представлен на открытый рынок в форме публичной оферты.

4) цена сделки представляет собой разумное вознаграждение за объект оценки, и принуждения к совершению сделки в отношении сторон с чьей-либо стороны не было.

5) платеж за объект оценки выражен в денежной форме.

На открытом рынке ценных бумаг рыночная стоимость акции — это стоимость, по которой акция продается и покупается на вторичном рынке. Цена акции, обычно устанавливается на торгах на фондовой бирже и отражает рыночную цену акции при условии большого объема сделок. Биржевой курс как результат биржевой котировки, определяется равновесным соотношением спроса и предложения.

Котировка — это процедура определения курсов акций на бирже, так и официальная публикация биржевых курсов акций. Котировка предполагает наличие двух цен:

Оценка стоимости предприятия

... потребность в оценке бизнеса предприятий при многочисленных и сложных вариантах реализации стоимости имущественных прав – акционировании, привлечении новых пайщиков и выпуске дополнительных акций, страховании ... помогает приводить их балансовую стоимость в соответствие с действующими ценами и условиями воспроизводства. Прошедшие в России четыре переоценки основных фондов, осуществляемые при помощи ...

1) цена приобретения, по которой покупатель выражает желание приобрести акцию, или цена спроса.

2) цена предложения, по которой владелец или эмитент акции желает ее продать, — цена предложения.

Как правило, между ними находится цена исполнения сделки, т.е. цена реальной продажи акций. Таким образом, рыночная стоимость складывается под влиянием ожиданий продавца и покупателя ценных бумаг.

Дивиденды — это часть прибыли акционерной компании, подлежащая распределению среди акционеров пропорционально числу и виду принадлежащих им акций. Дивиденды выплачиваются акционерам после выплаты компанией налога на прибыль. Предельный размер доходов по дивидендам не установлен, все зависит от количества акций владельца и конечных результатов работы компании. Величина дивидендов обычно прямо пропорциональна цене акции. Информация о дивидендах задается одним из двух способов: в виде процентной ставки или как абсолютное значение.

Владельцы обыкновенных акций получают свои дивиденды только после выплаты дивидендов по привилегированным акциям. Решение о выплате дивидендов и об их размере принимает совет директоров акционерной компании, исходя из полученной прибыли. Держателю акций дивиденды наличными выплачиваются лишь в том случае, если компания имеет доход, но даже и это условие не является строго обязательным. Дивиденды по корпоративным акциям могут выплачиваться нерегулярно, а иногда выплата дивидендов производится акциями этой же компании. Например, если объявлены дивиденды в 10% от цены акции, то на каждые 10 акций инвестору могут выдать одну новую акцию. Следует учитывать, что при этом книжная стоимость акции уменьшается, а капитал акционера остается неизменным.

При анализе цены акции, по которой выплачиваются дивиденды, следует учитывать эффект, привносимый дивидендами, наблюдаемый на следующий день после даты регистрации владельцев акций. После даты регистрации новый владелец не имеет права на получение ближайших дивидендов. Практика показывает, что после даты регистрации рыночная цена акций падает в среднем на 85% от величины дивидендов. Цена акций, имеющих более высокую ставку дивидендов, падает в большей степени, чем цена акций с более низкой ставкой дивидендов. Между датой регистрации владельцев акций и датой выплаты дивидендов обычно проходит несколько недель. В это время акция называется бездивидендной .

Для большинства отечественных предприятий в условиях сегодняшних реалий акции не только не котируются на бирже, но и вообще практически не продаются. В этой ситуации рыночную стоимость акций принято рассчитывать, исходя из рыночной стоимости бизнеса с внесением соответствующих поправок, скидок и премий.

Чаще всего используются:

Премия за контроль — преимущество, имеющее стоимостное выражение, связанное с владением контрольным пакетом акций. Оно отражает дополнительные возможности контроля над предприятием (по сравнению с «меньшей» долей, т.е. владением миноритарным пакетом акций).

Скидка за неконтрольный характер — величина, на которую уменьшается пропорциональная оцениваемому пакету доля (в общей стоимости предприятия) с учетом неконтрольного характера оцениваемого пакета.

Ликвидность коммерческих банков: понятие и методы управления

... экономике необходимы стабильно функционирующие коммерческие банки и одним из показателей, определяющих, насколько эффективна деятельность организации, является ликвидность. Сейчас ликвидность коммерческих банков, а так же методы управления ей - одна из важнейших проблем и ее решение - залог ...

Ликвидность — это способность ценной бумаги быть быстро проданной и превращенной в денежные средства без существенных потерь для держателей. Исходя из этого, скидка на недостаточную ликвидность определяется как величина или доля в процентах, на которую уменьшается стоимость собственного капитала, чтобы отразить недостаточную ликвидность. Высокая ликвидность увеличивает стоимость ценной бумаги, а низкая ликвидность снижает по сравнению со стоимостью аналогичных, но легко реализованных бумаг.

Факторы, увеличивающие размер скидки на низкую ликвидность:

1. Низкие дивиденды или невозможность их выплаты.

2. Неблагоприятные перспективы продажи акций компании или её самой.

3. Ограничения на операции (например, законодательное запрещение свободной продажи акций закрытых компаний)

Факторы, уменьшающие размер скидки на низкую ликвидность:

1. Возможность свободной продажи акций.

2. Возможность свободной продажи самой компании.

3. Высокие выплаты по дивидендам.

Размер пакета относится к фактору, который может, как увеличить, так и снизить скидку на недостаточную ликвидность.

Контрольный пакет акций (50% акций плюс одна акция дающих право голоса) требует меньшей скидки на ликвидность, чем миноритарный (около 30% акций).

Миноритарные пакеты акций закрытых компаний менее ликвидны, чем миноритарные пакеты открытых. Это связано:

- во-первых, с правом первого отказа, при котором акционер миноритарного пакета в случае продажи своих акций обязан предложить их компании;

- во-вторых, с отсутствием права на разделение, т.е. отсутствием права владельцев миноритарных пакетов требовать раздела собственности;

- в-третьих, отсутствием права на участие в продаже.

Следовательно, когда оценивается миноритарный пакет акций в закрытых компаниях, то применяется и скидка на неконтрольный характер и на недостаточную ликвидность. При оценке акций открытых акционерных обществ, чьи акции низколиквидны и не котируются на фондовом рынке, можно применить скидку на низкую ликвидность.

Владельцы миноритарных пакетов при продаже акций не могут получить взамен за акцию такую же цену, как и владельцы контрольного пакета. Как правило, эта цена значительно ниже.

Степень ликвидности контрольных пакетов закрытых акционерных обществ ниже, чем открытых. Это связано с ограничениями при продаже.

Учитывая, что 70-80 % ценных бумаг в России относится к закрытым акционерным обществам, риск ликвидности — один из самых распространенных на российском рынке.

Ситуация банкротства и ликвидации предприятия является чрезвычайной, и вероятность позитивного решения проблемы неплатежей, обычно связанной с ситуацией, зависит от ценности имущества данного предприятия. И решение не только проблемы неплатежей, но и многих социальных вопросов для работников предприятия в определенной степени зависит от ценности имущества ликвидируемого предприятия.

Ликвидационная стоимость представляет собой чистую денежную сумму, которую собственник предприятия может получить при ликвидации предприятия и раздельной распродаже его активов.

Оценка ликвидационной стоимости производится, когда:

- прибыль предприятия от производственной деятельности невелика по сравнению со стоимостью чистых активов (предприятие убыточное);

- принято решение о ликвидации предприятия;

- предприятие находится в стадии банкротства.

Ликвидационная стоимость подразделяется на три вида:

Упорядоченная ликвидационная стоимость,

Принудительная ликвидационная стоимость,

Ликвидационная стоимость прекращения существования активов предприятия.

Упорядоченная ликвидация — распродажа активов осуществляется в течение разумного периода времени, чтобы можно было получить высокие цены продажи активов. Для наименее ликвидной недвижимости предприятия этот период составляет около двух лет. Он включает время подготовки активов к продаже, время доведения информации о продаже до потенциальных покупателей, время на обдумывания решения о покупке и аккумулирование финансовых средств для покупки, собственно покупку, перевозку и т.п. Этому процессу соответствует понятие упорядоченной ликвидационной стоимости предприятия.

Принудительная ликвидация — означает, что активы распродаются настолько быстро, насколько это возможно, часто одновременно и на одном аукционе.

Ликвидационная стоимость прекращения существования активов предприятия. В этом случае активы предприятия не распродаются, а списываются и уничтожаются, а на данном месте строится новое предприятия, дающее значительный экономический либо социальный эффект. В этом случае стоимость предприятия является отрицательной величиной, т.к. требуются определенные затраты на ликвидацию активов.

Для действующего открытого акционерного общества, чьи акции котируются на фондовом рынке, возможны два принципиальных способа оценки акций:

1. Оценка на основе анализа котировок акций оцениваемого предприятия на фондовом рынке.

Такая оценка основана на том, что на эффективном ликвидном рынке ценных бумаг рыночная стоимость акции — это стоимость в текущих ценах по сделкам, заключенным в каждый момент времени — это цена, по которой акция продается и покупается на вторичном рынке.

То есть оценка заключается в техническом анализе — изучении конъюнктуры курсов рынка акций и динамику курса акций конкретного предприятия. Основные объекты анализа — спрос и предложение акций, динамика объемов операций по их купле-продаже, динамика курса.

Рыночная цена устанавливается на торгах на фондовой бирже и отражает действительную цену акции при условии большого объема сделок. Биржевой курс как результат биржевой котировки, определяется равновесным соотношением спроса и предложения. Между ценой спроса и предложения находится цена исполнения сделки, то есть рыночная цена. Таким образом, реальная рыночная стоимость складывается под влиянием ожиданий продавца и покупателя ценных бумаг.

Процедура оценки обычно включает в себя следующие шаги:

1. определение задачи;

2. сбор информации;

3. анализ фондового рынка и котировок акций;

4. определение стоимости акции и пакета акций;

5. составление развернутого письменного отчета.

2. Оценка на основе расчета стоимости данного предприятия (бизнеса).

Для акционерных обществ, чьи акции не котируются на фондовом рынке, и закрытых акционерных обществ, возможен лишь второй из способов.

Он основан на фундаментальном анализе и заключается в оценке эмитента: его доходов, активов и пассивов, показателях, характеризующих эффективность деятельности эмитента. Базой анализа являются балансы, отчеты о прибылях и убытках и другие материалы.

Процедура оценки обычно включает в себя следующие шаги:

1. определение задачи;

2. интервью с руководителями и собственниками;

3. сбор информации;

4. финансовый анализ;

5. корректировка балансовой стоимости активов и обязательств предприятия (нормализация и трансформация отчетности);

6. расчет стоимости акции и пакета акций;

7. составление развернутого письменного отчета.

На третьем этапе здесь собирается внешняя и внутренняя информация, касающаяся оцениваемого предприятия, информация, касающаяся предприятий-аналогов, отрасли, состояния экономики на дату оценки. То есть сбор всей необходимой информации для применения трех основных подходов к оценке: затратного, сравнительного (рыночного) и доходного.

На четвертом этапе проводится расчет стоимости активов и обязательств предприятия на дату оценки и на основании этих расчетов корректируется их балансовая стоимость для применения метода чистых активов в рамках затратного подхода к оценке бизнеса.

Использование трех подходов приводит к получению различных величин стоимости. Окончательное заключение выносится на основе согласования, при котором проводятся:

- итоговая проверка данных, на которых основывается оценка;

- проверка обоснованности допущений, положенных в основу оценки;

- проверка правильности расчетов;

- синтез оценочных стоимостей, полученных разными методами, в единое окончательное заключение о стоимости.

Методы расчета скидок и премий: , Премия за контроль.

В зарубежной практике премия за контроль публикуется в ежегодно издаваемом статистическом обзоре слияний (Mergestat Review).

У нас, к сожалению таких изданий, где бы отслеживались средние показатели премий за контроль по годам и отраслям, нет, поэтому мы вынуждены ориентироваться на данные зарубежных справочников.

Выплаченная сверх рыночной цены премия рассчитывается как процент повышения выкупной цены акции продавца за 5 (рабочих) дней до официального объявления о слиянии. Иначе это разница в цене, выраженная в процентах от цены миноритарного свободно вращающегося пакета.

Скидка за неконтрольный характер является производной от премии за контроль.

Средняя контрольная премия колеблется в пределах 30-40 %, а скидка со стоимости за меньшую долю колеблется вокруг 23 %.

Скидка за недостаточную ликвидность.

Возможные методы определения:

Показатель «цена компании / прибыль» для компаний, чьи акции имеют низкую ликвидность, сравнивается с такими же показателями для свободнообращающихся сопоставимых акций на фондовых рынках.

Оценивается стоимость регистрации акций и брокерских комиссионных, взимаемых за продвижение акций компаний на фондовый рынок. Берутся данные расхода в процентном отношении к стоимости выпускаемых акций. Причем затраты на регистрацию закрытых компаний гипотетические, по принципу: во сколько бы стала, если бы произошла эмиссия. Этим способом можно рассчитать скидку на недостаточную ликвидность только для контрольных пакетов, т.к. владелец миноритарного пакета не обладает правом принятия решения об эмиссии.

Оценка бизнеса проводится на основе трех основных подходах: затратном, доходном и сравнительном. Каждый из подходов выделяет особые характеристики предприятия, однако их совместное применение позволяет достаточно объективно определить величину стоимости действующего предприятия.

Наиболее часто применяемым в мировой практике, поскольку он учитывает перспективы развития предприятия и основывается на прогнозе будущих доходов и расходов. В рамках доходного подхода выделяют два основных метода: метод капитализации и метод дисконтирования денежных потоков. Суть этих методов в том, чтобы привести величину будущих прибылей предприятия к сегодняшнему моменту времени, т.е. определить сегодняшнюю цену будущих доходов.

Метод дисконтирования денежных потоков

Метод дисконтирования денежных потоков (ДДП) применяется тогда, когда в прогнозном периоде доходы и расходы значительно изменяются в течение прогнозного периода, если же величина прибыли предприятия примерно постоянна, то применяется метод капитализации.

Определение стоимости бизнеса методом ДДП основано на предположении о том, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса. Собственник не продаст свой бизнес по цене ниже текущей стоимости прогнозируемых будущих доходов. В результате взаимодействия стороны придут к соглашению о рыночной цене, равной текущей стоимости будущих доходов.

Данный метод оценки считается наиболее приемлемым с точки зрения инвестиционных мотивов, поскольку любой инвестор, вкладывающий деньги в действующее предприятие, в конечном счете, покупает не набор активов, состоящий из зданий, сооружений, машин, оборудования, нематериальных ценностей и т.д., а поток будущих доходов, позволяющий ему окупить вложенные средства, получить прибыль и повысить свое благосостояние. С этой точки зрения все предприятия, к каким бы отраслям экономики они ни принадлежали, производят всего один вид товарной продукции — деньги.

Метод ДДП может быть использован для оценки любого действующего предприятия. Тем не менее, существуют ситуации, когда он объективно дает наиболее точный результат рыночной стоимости предприятия. Применение данного метода наиболее обоснованно для оценки предприятий, имеющих определенную историю хозяйственной деятельности (желательно прибыльной) и находящихся на стадии роста или стабильного экономического развития. Данный метод в меньшей степени применим к оценке предприятий, терпящих систематические убытки (хотя и отрицательная величина стоимости бизнеса может быть фактом для принятия управленческих решений).

Следует соблюдать разумную осторожность в применении этого метода для оценки новых предприятий, пусть даже и многообещающих. Отсутствие ретроспективы прибылей затрудняет объективное прогнозирование будущих денежных потоков бизнеса.

Выбор модели денежного потока

При оценке бизнеса мы можем применять одну из двух моделей денежного потока: денежный поток для собственного капитала. В табл.1 показано, как рассчитывается денежный поток для собственного капитала. Применяя эту модель, рассчитывается рыночная стоимость (акционерного) капитала предприятия.

Таблица 1

| Чистая прибыль после уплаты налогов | |

| Плюс | Амортизационные отчисления |

| Плюс (минус) | Уменьшение (прирост) собственного оборотного капитала |

| Плюс (минус) | Уменьшение (прирост) инвестиций в основные средства |

| Плюс (минус) | Прирост (уменьшение) долгосрочной задолженности |

| Итого равно | Денежный поток |

Применяя модель денежного потока для всего инвестированного капитала, мы условно не различаем собственный и заемный капитал предприятия и считаем совокупный денежный поток. Исходя из этого, мы прибавляем к денежному потоку выплаты процентов по задолженности, которые ранее были вычтены при расчете чистой прибыли. Поскольку проценты по задолженности вычитались из прибыли до уплаты налогов, возвращая их назад, следует уменьшить их сумму на величину налога на прибыль. Итогом расчета по этой модели является рыночная стоимость всего инвестированного капитала предприятия.

В обеих моделях денежный поток может быть рассчитан как на номинальной основе (в текущих ценах), так и на реальной основе (с учетом фактора инфляции).

Определение длительности прогнозного периода

Согласно методу ДДП стоимость предприятия основывается на будущих, а не на прошлых денежных потоках. Поэтому задачей оценщика является выработка прогноза денежного потока (на основе прогнозных отчетов о движении денежных средств) на какой-то будущий временной период, начиная с текущего года. В качестве прогнозного берется период, продолжающийся до тех пор, пока темпы роста компании не стабилизируются (предполагается, что в пост прогнозный период должны иметь место стабильные долгосрочные темпы роста или бесконечный поток доходов).

Определение адекватной продолжительности прогнозного периода — непростая задача. С одной стороны, чем длиннее прогнозный период, тем больше число наблюдений и тем более обоснованным с математической точки зрения выглядит итоговая величина текущей стоимости предприятия. С другой стороны, чем длиннее прогнозный период, тем сложнее прогнозировать конкретные величины выручки, расходов, темпов инфляции, потоков денежных средств. По сложившейся в странах с развитой рыночной экономикой практике прогнозный период для оценки предприятия может составлять в зависимости от цели оценки и конкретной ситуации от 5 до 10 лет. В странах с переходной экономикой, в условиях нестабильности, где адекватные долгосрочные прогнозы особенно затруднительны, на наш взгляд, допустимо сокращение прогнозного периода до 3 лет. Для точности результата следует осуществлять дробление прогнозного периода на более мелкие единицы измерения: полугодие или квартал.

Расчет величины денежного потока для каждого года прогнозного периода

Существуют два основных метода расчета величины потока денежных средств: косвенный и прямой.

Косвенный метод анализирует движение денежных средств по направлениям деятельности. Он наглядно демонстрирует использование прибыли и инвестирование располагаемых денежных средств.

Прямой метод основан на анализе движения денежных средств по статьям прихода и расхода, т.е. по бухгалтерским счетам.

Суммарное изменение денежных средств . Оно должно быть равным увеличению (уменьшению) остатка денежных средств между двумя отчетными периодами.

Определение ставки дисконта

С технической, т.е. математической, точки зрения ставка дисконта — это процентная ставка, используемая для пересчета будущих доходов (их может быть несколько) в единую величину текущей (сегодняшней) стоимости, являющуюся базой для определения рыночной стоимости бизнеса. В экономическом смысле в роли ставки дисконта выступает требуемая инвесторами ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования, другими словами — это требуемая ставка дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки.

Если рассматривать ставку дисконта со стороны предприятия как самостоятельного юридического лица, обособленного и от собственников (акционеров), и от кредиторов, то можно определить ее как стоимость привлечения предприятием капитала из различных источников. Ставка дисконта или стоимость привлечения капитала должна рассчитываться с учетом трех факторов. Первый — наличие у многих предприятий различных источников привлекаемого капитала, которые требуют разных уровней компенсации. Второй — необходимость учета для инвесторов стоимости денег во времени. Третий — фактор риска. В данном случае мы определяем риск как степень вероятности получения ожидаемых в будущем доходов.

Существуют различные методики определения ставки дисконта, наиболее распространенными из которых являются:

- для денежного потока для собственного капитала: модель оценки капитальных активов;

- метод кумулятивного построения;

- для денежного потока для всего инвестированного капитала: модель средневзвешенной стоимости капитала.

Расчет ставки дисконта зависит от того, какой тип денежного потока используется для оценки в качестве базы. Для денежного потока для собственного капитала применяется ставка дисконта, равная требуемой собственником ставки отдачи на вложенный капитал; для денежного потока для всего инвестированного капитала применяется ставка дисконта, равная сумме взвешенных ставок отдачи на собственный капитал и заемные средства (ставка отдачи на заемные средства является процентной ставкой банка по кредитам), где в качестве весов выступают доли заемных и собственных средств в структуре капитала. Такая ставка дисконта называется средневзвешенной стоимостью капитала (Weighted Average Cost of Capital — WACC).

Модель оценки капитальных активов (САРМ — в общеупотребимой аббревиатуре на английском языке) основана на анализе массивов информации фондового рынка, конкретно — изменений доходности свободно обращающихся акций. Применение модели для вывода ставки дисконта для закрытых компаний требует внесения дополнительных корректировок.

В качестве безрисковой ставки дохода в мировой практике используется обычно ставка дохода по долгосрочным государственным долговым обязательствам (облигациям или векселям); считается, что государство является самым надежным гарантом по своим обязательствам (вероятность его банкротства практически исключается).

Однако, как показывает практика, государственные ценные бумаги в условиях России не воспринимаются как безрисковые. Для определения ставки дисконта в качестве безрисковой может быть принята ставка по вложениям, характеризующимся наименьшим уровнем риска (ставка по валютным депозитам в Сбербанке или других наиболее надежных банках).

Можно также основываться на безрисковой ставке для западных компаний, но в этом случае обязательно прибавление странового риска с целью учета реальных условий инвестирования, существующих в России. Для инвестора она представляет собой альтернативную ставку дохода, которая характеризуется практическим отсутствием риска и высокой степенью ликвидности. Безрисковая ставка используется как точка отсчета, к которой привязывается оценка различных видов риска, характеризующих вложения в данное предприятие, на основе чего и выстраивается требуемая ставка дохода.

Коэффициент бета представляет собой меру риска. На фондовом рынке выделяются два вида риска: специфический для конкретной компании, еще называемый несистематическим (определяется микроэкономическими факторами), и общерыночный, характерный для всех компаний, акции которых находятся в обращении, называемый также систематическим (определяется макроэкономическими факторами).

В модели оценки капитальных активов при помощи коэффициента бета определяется величина систематического риска. Рассчитывается бета исходя из амплитуды колебаний общей доходности акций конкретной компании по сравнению с общей доходностью фондового рынка в целом. Общая доходность рассчитывается следующим образом:

Общая доходность акции компании за период = Рыночная цена акции на конец периода — Рыночная цена акции на начало периода + Выплаченные за период дивиденды: Рыночная цена на начало периода (%).

Инвестиции в компанию, курс акций которой, а, следовательно, и общая доходность отличается высокой изменчивостью, является более рискованным, и наоборот. Коэффициент бета для рынка в целом равен 1. Стало быть, если у какой-то компании коэффициент бета равен 1, это значит, что колебания ее общей доходности полностью коррелируют с колебаниями доходности рынка в целом, ее систематический риск равен среднерыночному. Общая доходность компании, у которой коэффициент бета равен 1,5, будет изменяться на 50% быстрее доходности рынка.

Коэффициент бета в мировой практике обычно рассчитываются путем анализа статистической информации фондового рынка. Эта работа проводится специализированными фирмами. Данные о коэффициентах бета публикуются в ряде финансовых справочников и в некоторых периодических изданиях, анализирующих фондовые рынки. Профессиональные оценщики, как правило, не занимаются расчетами коэффициентов бета.

Показатель общей доходности рынка представляет собой среднерыночный индекс доходности и рассчитывается на основе долгосрочного анализа статистических данных.

Расчет величины стоимости в постпрогнозный период

Определение стоимости в постпрогнозный период основано на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода. Предполагается, что после окончания прогнозного периода доходы бизнеса стабилизируются и в остаточный период будут иметь место стабильные долгосрочные темпы роста или бесконечные равномерные доходы.

В зависимости от перспектив развития бизнеса в постпрогнозный период используют тот или иной способ расчета ставки дисконта: метод расчета по ликвидационной стоимости. Он применяется в том случае, если в послепрогнозный период ожидается банкротство компании с последующей продажей имеющихся активов. При расчете ликвидационной стоимости необходимо принять во внимание расходы, связанные с ликвидацией, и скидку на срочность (при срочной ликвидации).

Для оценки действующего предприятия, приносящего прибыль, а тем более находящегося в стадии роста, этот подход неприменим; метод расчета по стоимости чистых активов. Техника расчетов аналогична расчетам ликвидационной стоимости, но не учитывает затрат на ликвидацию и скидку за срочную продажу активов компании. Данный метод может быть использован для стабильного бизнеса, главной характеристикой которого являются значительные материальные активы; метод предполагаемой продажи, состоящий в пересчете денежного потока в показатели стоимости с помощью специальных коэффициентов, полученных из анализа ретроспективных данных по продажам сопоставимых компаний. Поскольку практика продажи компаний на российском рынке крайне скудна или отсутствует, применение данного метода к определению конечной стоимости весьма проблематично; по модели Гордона годовой доход послепрогнозного периода капитализируется в показатели стоимости при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконта и долгосрочными темпами роста. При отсутствии темпов роста коэффициент капитализации будет равен ставке дисконта. Модель Гордона основана на прогнозе получения стабильных доходов в остаточный период и предполагает, что величины износа и капиталовложений равны.

Конечная стоимость V (term) по формуле Гордона определяется на момент окончания прогнозного периода.

Полученную таким образом стоимость бизнеса в постпрогнозный период приводит к текущим стоимостным показателям по той же ставке дисконта, что применяется для дисконтирования денежных потоков прогнозного периода.

Расчет текущих стоимостей будущих денежных потоков и стоимости в постпрогнозный период

Расчеты текущих стоимостей представляют собой техническую задачу.

При применении в оценке метода ДДП необходимо суммировать текущие стоимости периодических денежных потоков, которые приносит объект оценки в прогнозный период, и текущую стоимость в постпрогнозный период, ожидаемую в будущем.

Предварительная величина стоимости бизнеса состоит из двух составляющих: текущей стоимости денежных потоков в течение прогнозного периода; текущего значения стоимости в послепрогнозный период.

Внесение итоговых поправок

После определения предварительной величины стоимости предприятия для получения окончательной величины рыночной стоимости необходимо внести итоговые поправки. Среди них выделяются две: поправки на величину стоимости нефункционирующих активов и коррекция величины собственного оборотного капитала.

Первая поправка основывается на том, что при расчете стоимости учитываются активы предприятия, которые участвуют в производстве, получении прибыли, т.е. в формировании денежного потока. Но у любого предприятия в каждый конкретный момент времени могут быть активны, не занятые непосредственно в производстве. Здесь их стоимость не учитывается в денежном потоке, но это не значит, что они не имеют стоимости. В настоящее время у многих российских предприятий есть в наличии такие нефункционирующие активы (в основном недвижимость, машины и оборудование), поскольку вследствие затяжного спада производства уровень утилизации производственных мощностей крайне низок. Многие такие активы имеют определенную стоимость, которая может быть реализована, например, при продаже. Поэтому необходимо определить рыночную стоимость таких активов и суммировать ее со стоимостью, полученной при дисконтировании денежного потока.

Вторая поправка — это учет фактической величины собственного оборотного капитала. В модель дисконтированного денежного потока включается требуемая величина собственного оборотного капитала, привязанная к прогнозному уровню реализации (обычно она определяется по отраслевым нормам).

Фактическая величина собственного оборотного капитала, которой располагает предприятие, может не совпадать с требуемой. Соответственно необходима коррекция: избыток собственного оборотного капитала должен быть прибавлен, а дефицит — вычтен из величины предварительной стоимости.

В результате оценки предприятия методом ДДП получается стоимость контрольного ликвидного пакета акций. Если же оценивается неконтрольный пакет, то необходимо сделать скидку.

Метод капитализации прибыли

Данный этап фактически подразумевает выбор периода текущей производственной деятельности, результаты которой будут капитализированы. Оценщик может выбирать между несколькими вариантами: прибыль последнего отчетного года; прибыль первого прогнозного года; средняя величина прибыли за несколько последних отчетных лет (3-5 лет).

В качестве капитализируемой величины может выступать либо чистая прибыль после уплаты налогов, либо прибыль до уплаты налогов, либо величина денежного потока.

В большинстве случаев на практике капитализируемой величины выбирается прибыль последнего отчетного года.

Расчет ставки капитализации

Ставка капитализации для предприятия обычно выводится из ставки дисконта путем вычета ожидаемых среднегодовых темпов роста прибыли или денежного потока (в зависимости от того, какая величина капитализируется).

Соответственно для одного и того же предприятия ставка капитализации обычно ниже, чем ставка дисконта.

С математической точки зрения ставка капитализации — это делитель, который применяется для преобразования величины прибыли или денежного потока за один период времени в показатель стоимости.

Итак, чтобы определить адекватную ставку капитализации, нужно сначала рассчитать соответствующую ставку дисконта, используя следующие возможные методики. Существуют различные методики определения ставки дисконта, наиболее распространенными из которых являются: модель оценки капитальных активов; метод кумулятивного построения; модель средневзвешенной стоимости капитала.

Кумулятивный подход

Кумулятивный подход имеет определенное сходство с САРМ (модель оценки капитальных активов).

В обоих случаях за базу расчетов берется ставка дохода по безрисковым ценным бумагам, к которой прибавляется дополнительный доход, связанный с риском инвестирования в данный вид ценных бумаг. Затем вносятся поправки (в сторону увеличения или уменьшения) на действие количественных и качественных факторов риска, связанных со спецификой данной компании.

Расчет стоимости собственного капитала согласно кумулятивному подходу проводится в два этапа: определение соответствующей безрисковой ставки дохода; оценка величины соответствующей премии за риск инвестирования в данную компанию.

При известной ставке дисконта ставка капитализации определяется в общем виде по следующей формуле:

R = d — g,

где R — ставка капитализации; d — ставка дисконта;

- g — долгосрочные темпы роста прибыли или денежного потока.

Последние этапы применения метода капитализации прибыли представляют собой несложные операции.

Предварительная величина стоимости рассчитывается по формуле:

I / R = V

Для проведения поправок на нефункционирующие активы требуется оценка их рыночной стоимости в соответствии с принятыми методами для конкретного вида активов (недвижимость, машины и оборудование и т.д.).

Основан на определении реальной стоимости активов предприятия. Он наиболее применим для оценки объектов специального назначения, нового строительства, в целях страхования. Наиболее применяемые методы в рамках затратного подхода — метод чистых активов и метод ликвидационной стоимости. Метод чистых активов позволяет определить стоимость предприятия как разность между рыночной стоимостью всех активов предприятия и его обязательствами. В отличие от метода чистых активов, метод ликвидационной стоимости используется при прекращении деятельности предприятия.

Методика скорректированной балансовой стоимости (метод чистых активов)

Суть методики заключается в определении рыночной стоимости каждого актива и пассива баланса и вычитании из суммы активов всех задолженностей предприятия.

Оценка зданий и сооружений

Оценка зданий и сооружений при реализации метода чистых активов производится на базе рыночной стоимости.

Для оценки зданий и сооружений предприятия используются различные методы оценки, объединенные в три подхода: затратный, доходный и сравнительный, затратный подход основан на предположении, что затраты на строительство оцениваемого объекта (с учетом износа) является приемлемым ориентиром для определения рыночной стоимости объекта. Этот подход к оценке реализуется в несколько этапов.

Первый этап. Определяется рыночная стоимость земельного участка, на котором находятся здание или сооружение, с учетом текущего его использования.

Второй этап. Рассчитывается восстановительная стоимость или стоимость замещения строения (строений).

Третий этап. Рассчитываются все виды износа строений: физический, функциональный и внешний.

Четвертый этап. Вычитается величина общего износа строений из затрат на воспроизводство или замещение объекта (результат этапа 2 минус результат этапа 3).

Пятый этап. Определяется стоимость объекта недвижимости путем суммирования рыночной стоимости земли при существующем использовании и стоимости строения (строений).

Существуют четыре основных метода определение восстановительной стоимости (или стоимости воспроизводства), или стоимости замещения, объекта: сравнительной единицы измерения (или удельной стоимости); поэлементный; сметный; индексный.

Метод сравнительной единицы измерения (или метод удельной стоимости) заключается в умножении скорректированной стоимости выбранной для расчета единицы измерения объекта на количество единиц оцениваемого объекта. При этом единицами измерения могут быть кв. м., куб. м., пог. м. и пр. Это наиболее простой метод расчета стоимости замещения объекта. Однако определенную трудность представляет собой поиск стоимости единицы измерения аналогичного объекта (или удельной стоимости аналогичного объекта).

Поэлементный метод расчета стоимости зданий и сооружений заключается в определении стоимости всего объекта исходя из поэлементных затрат (на фундамент, стены, кровлю и пр.)

Сметный метод расчета стоимости объекта недвижимости заключается в составлении объектных и сводных смет строительства оцениваемого объекта, как если бы он строился вновь. Это наиболее сложный метод определения восстановительной стоимости объекта.

Индексный метод расчета заключается в определении восстановительной стоимости оцениваемого объекта путем умножения его балансовой стоимости на соответствующий индекс. Индексы по группам основных фондов периодически утверждаются Правительством Российской Федерации.

Для оценки зданий и сооружений используются все методы, доступные с точки зрения информации, необходимой для оценки.

Важным этапом оценки зданий и сооружений является определение всех видов износа.

Физический износ объекта — это снижение стоимости объекта, обусловленное эксплуатационными и природными факторами.

Функциональный износ — это снижение стоимости объекта, вызванное в основном факторами научно-технического прогресса и связанное с ухудшением функциональных характеристик объекта.

Внешний износ — это снижение стоимости объекта, обусловленное факторами, внешними относительно объекта (например, изменением соотношения спроса и предложения на рынках недвижимости и предприятий, экологическими факторами и пр.).

Существуют четыре метода расчета физического износа зданий и сооружений: экспертный, стоимостный, нормативный (или бухгалтерский) и метод расчета срока жизни здания и сооружения.

Особенности затратного подхода к оценке зданий и сооружений

В процессе оценки зданий и сооружений с использованием затратного подхода эксперту-оценщику приходится осуществлять сбор информации об объекте оценки. Для этого необходимы первичные бухгалтерские документы, в которых эта информация содержится. Данные о первоначальной стоимости зданий и сооружений имеются в следующих документах: инвентарных карточках учета основных средств; инвентарных карточках группового учета; описях инвентарных карточек по учету основных средств; актах приемки передачи; актах приемки-сдачи отремонтированных, реконструированных и модернизированных объектов; актах о ликвидации основных средств; других материалах.

При использовании индексной методики оценки зданий и сооружений приходится определять стоимость объектов, введенных в действие в разные годы. При этом первоначальная стоимость объекта умножается на соответствующий индекс изменения сметной стоимости строительства. Рекомендуем следующие подходы к расчету первоначальной стоимости объектов: для зданий и сооружений, подвергшихся расширению, реконструкции, техническому перевооружению, первоначальная стоимость рассчитывается с учетом этих капитальных вложений; для зданий и сооружений, которые были модернизированы и (или) капитально отремонтированы, первоначальная стоимость рассчитывается с добавлением этих затрат (по инвентарным карточкам).

Необходимость пересчета первоначальной стоимости зданий и сооружений возникает: когда произошло занижение первоначальной стоимости объекта вследствие того, что фактические затраты по возведению, реконструкции зданий и сооружений оплачивались за счет средств, предназначенных на капитальный ремонт, без отражения их по первоначальной стоимости; когда произошло завышение первоначальной стоимости объектов вследствие больших затрат, связанных с подготовкой территории под строительство (сносом или переносом старых зданий и пр.); ошибочного включения стоимости технологического оборудования в оценку здания; приемки объекта, произведенной ранее от прежнего собственника с явно завышенной стоимостью.

Оценка машин и оборудования

Понятие «оценка» применительно к машинам и оборудованию имеет свои особенности, поскольку эксперт-оценщик не только рассчитывает их стоимость, но и определяет качественные и количественные характеристики этих объектов. Знание последних необходимо для точного, достоверного расчета их стоимости.

Технология оценки машин и оборудования аналогична принятой для других видов активов и включает определение целей и функций оценки; даты оценки и ограничительные условия и предложения; сбор информации, идентификацию активов (т.е. подробное описание состава активов, их физический осмотр); оценку с использованием различных подходов; расчет износа; согласование данных, полученных различными методами, и подготовку отчета.

Для оценки машин и оборудования используются также три подхода к оценке: затратный, сравнительный и в меньшей степени доходный.

Оценка нематериальных активов

По утверждению некоторых специалистов, только 5 % отечественных предприятий имеют на балансе нематериальные активы. Тем не менее, мы считаем актуальными исследования в области оценки нематериальных активов, поскольку развитие в России рыночных отношений хозяйствования порождает необходимость в такой оценке во всех больших масштабах. И это понятно — рыночная экономика в основном развивается за счет создания и использования интеллектуальных ценностей и других видов нематериальных активов.

Нематериальные активы — это определенная группа активов предприятия, обладающих способностью приносить чистый доход (или создающих условия для получения чистого дохода), способностью отчуждения, используемых в течение длительного (более года) срока, но не имеющих физического содержания.

С точки зрения назначения и особенностей правового регулирования нематериальные актив подразделяются на три группы:

1) интеллектуальная собственность (в данном контексте — промышленная собственность); к ней относятся гудвилл, изобретения, полезные модели, промышленные образцы, товарные знаки, наименования мест происхождения товара, фирменное наименование, знаки обслуживания, секреты производства, ноу-хау, программы ЭВМ и базы данных, топология интегральных микросхем, авторские и смежные права, включая лицензии на определенные виды деятельности;

2) имущественные права — права пользования природными ресурсами (землей, водными ресурсами, недрами и пр.) и имуществом (зданиями и сооружениями, оборудованием);

3) отложенные (или, как их еще называют, капитализированные) затраты (организационные расходы, затраты на научно-исследовательские и опытно-конструкторские работы и пр.); организационные расходы включают затраты на создание предприятия (в том числе вклад в уставный капитал), брокерского места на бирже и пр.

В Гражданском кодексе Российской Федерации дается следующее определение понятия «интеллектуальная собственность»: это результаты интеллектуальной деятельности и приравненных к ним средств индивидуализации юридического лица, индивидуальной продукции, выполняемых работ или услуг.

Методы оценки нематериальных активов

Для практической оценки стоимости нематериальных активов специалисты рекомендуют затратный, доходный и сравнительный подходы, обычно используемые в оценке других видов активов.

Оценка оборотных активов

Оценка запасов

К запасам предприятия относятся: сырье, материалы и другие аналогичные ценности; животные на выращивании и откорме; малоценные и быстроизнашивающиеся предметы; затраты в незавершенном производстве; готовая продукция и товары для перепродажи; товары отгруженные; расходы будущих периодов. Эти оборотные активы являются предметом оценки. Они учитываются в балансе с использованием одного из трех методов: либо по средней себестоимости, либо по себестоимости первых по времени закупок (метод ФИФО), либо по себестоимости последних по времени закупок (метод ЛИФО).

Выбор метода организации учета на предприятии осуществляется руководителем предприятия исходя из его специфики. Однако во всех трех вариантах выбора метода учета необходимо делать поправки к балансовой стоимости исходя из рыночных цен на эти активы. Причем инфляционные процессы обусловливают в первых двух случаях большую корректировку, чем в третьем случае учета запасов. В любом случае к рыночным ценам необходимо добавить фактические затраты по транспортировке и складированию запасов, если они не были учтены при постановке на баланс.

Затраты в незавершенном производстве оцениваются по фактической себестоимости производства, товары отгруженные — по рыночной стоимости.

Расходы будущих периодов анализируются, и выявляется их реальность. В случае подтверждения их реальности они оцениваются по номинальной стоимости.

Оценка дебиторской задолженности

Оценка дебиторской задолженности начинается с ее анализа. Составляется список дебиторов, определяется срок возврата долга, анализируются возможности возврата долга в сроки, предусмотренные соответствующими договорами. Если делается вывод о невозможности возврата долга в срок, то осуществляются необходимые меры:

- а) напоминание дебиторам о возврате долга;

- б) предъявление соответствующих исков в арбитражный суд;

- в) списывание долга с баланса как безнадежного.

В последнем случае он не подлежит оценке. Не подлежат оценке также долги учредителей по их взносам в уставный капитал. Во всех других случаях дебиторская задолженность оценивается по текущей стоимости. Период дисконтирования в данном случае определяется исходя из сроков возврата долга, предусмотренных по соответствующим договорам. Ставка дисконтирования при этом учитывает риск, связанный с возвратом долга (например, ставка дисконтирования берется повышенная, если выясняется, что степень надежности векселей, выданных другим предприятием, понижается).

Оценка инвестиций

Инвестиции могут производиться в ценные бумаги, недвижимость (см. в балансе долгосрочные и краткосрочные финансовые вложения), уставные капиталы других предприятий. Оценка инвестиций осуществляется исходя из рыночной стоимости на дату оценки. При этом необходимо помнить: стоимость собственных акций предприятия, выкупленных у акционеров, вычитается из общих инвестиций.

Оценка валютных средств

Оценка денежных средств на валютном счете осуществляется по курсу валют на дату оценки.

Оценка задолженностей предприятия

Из накоплений суммы активов вычитаются пассивы предприятия в части: целевого финансирования и поступлений; заемных средств (долгосрочных и краткосрочных); кредиторской задолженности; расчетов по дивидендам; резервов предстоящих расходов и платежей; прочих пассивов (долгосрочных и краткосрочных).

Оценка пассивов осуществляется по балансовой стоимости на дату оценки.

Таким образом, стоимость предприятия методом чистых активов определиться как, стоимость активов скорректированная по рыночной стоимости минус обязательства (пассивы).

Особенностью этого подхода к оценке собственности является ориентация итоговой величины стоимости с одной стороны, на рыночные цены купли-продажи акций, принадлежащих сходным компаниям; с другой стороны, на фактически достигнутые финансовые результаты.

Особое внимание уделяется: теоретическому обоснованию рыночного подхода, сфере его применения, особенностям применяемых методов; критериям отбора сходных предприятий; характеристике важнейших ценовых мультипликаторов и специфике их использования в оценочной практике; основным этапом формирования итоговой величины стоимости; выбору величин мультипликаторов, взвешиванию промежуточных результатов, внесению поправок.

Этот подход эффективен и может использоваться только тогда, когда существует достаточно полная и достоверная информация о рынке акций компаний, аналогичных оцениваемому объекту, либо о сделках с предприятиями-аналогами.

Сравнительный подход в оценке предполагает, что ценность активов определяется тем, за сколько они могут быть проданы при наличии достаточно сформированного финансового рынка. Другими словами, наиболее вероятной величиной стоимости оцениваемого предприятия может быть реальная цена продажи аналогичной фирмы, зафиксированная рынком. В рамках данного подхода используются далее описанные методы оценки.

Рыночный подход к оценке бизнеса предполагает, что ценность активов определяется тем, за сколько они могут быть проданы при наличии достаточно сформированного финансового рынка. Другими словами, наиболее вероятной величиной стоимости оцениваемого предприятия может быть реальная цена продажи аналогичной фирмы, зафиксированной рынком.

Теоретической основой рыночного подхода, доказывающей возможность его применения, а также объективность результативной величины, являются следующие базовые положения: Во-первых, оценщик использует в качестве ориентира реально сформированные рынком цены на аналогичные предприятия (акции).

При наличии развитого финансового рынка фактическая цена купли-продажи предприятия в одном или одной акции наиболее интегрально учитывает многочисленные факторы, влияющие на величину стоимости собственного капитала предприятия. К таким факторам можно отнести соотношение спроса и предложения на данный вид бизнеса, уровень риска, перспективы развития отрасли, конкретные особенности предприятия и т.д. Это, в конечном счете, облегчает работу оценщика, доверяющего рынку. Во-вторых, рыночный подход базируется на принципе альтернативных инвестиций. Инвестор, вкладывая деньги в акции, покупает, прежде всего, будущий подход. Производственные, технологические и другие особенности конкретного бизнеса интересуют инвестора только с позиции перспектив получения дохода. Стремление получить максимальный доход на размещенные инвестиции при адекватном риске и свободном размещении капитала обеспечивает выравнивание рыночных цен. В-третьих, цена предприятия отражает его производственные и финансовые возможности, положение на рынке, перспективы развития. Следовательно, в аналогичных предприятиях должно совпадать соотношение между ценой и важнейшими финансовыми параметрами, такими, как прибыль, дивидендные выплаты, объем реализации, балансовая стоимость собственного капитала. Отличительной чертой этих финансовых параметров является их определяющая роль в формировании дохода, получаемая инвестором.

В зависимости от цели, объекта и конкретных условий оценки сравнительный (рыночный) подход предполагает использование трех основных методов: Метод компании-аналога (метод рынка капитала).

Метод сделок. Метод отраслевых коэффициентов.

Метод рынка капитала (метод компании-аналога), который базируется на ценах, реально выплаченных за акции сходных компаний на фондовых рынках. Данные о сопоставимых предприятиях при использовании соответствующих корректировок могут послужить ориентирами для определения стоимости оцениваемого предприятия. Преимущество данного метода заключается в использовании фактической информации, а не прогнозных данных, имеющих известную неопределенность. Для реализации данного метода необходима достоверная и детальная финансовая и рыночная информация по группе сопоставимых предприятий.

Метод сделок (продаж) является частным случаем метода рынка капитала. Основан на ценах приобретения целых аналогичных предприятий. Метод определяет уровень стоимости контрольного пакета акций, позволяющего полностью управлять предприятием.

Метод отраслевых коэффициентов основан на рекомендуемых соотношениях между ценой и определенными финансовыми параметрами. Отраслевые коэффициенты рассчитываются на основе длительных статистических наблюдений специальными исследовательскими институтами. Метод отраслевых коэффициентов пока не получил достаточного распространения в отечественной практике в связи с отсутствием необходимой информации, требующей длительного периода наблюдения.

Метод отраслевых коэффициентов пока не получил достаточного распространения в отечественной практике в связи с отсутствием необходимой информации, требующей длительного периода наблюдения.

Суть рыночного подхода при определении стоимости предприятия заключается в следующем. Выбирается предприятие, аналогичное оцениваемому, которое было недавно продано. Затем рассчитывается соотношение между ценой продажи и каким-либо финансовым показателем по предприятию-аналогу. Это соотношение называется мультипликатором. Умножив величину мультипликатора на тот же базовый финансовый показатель оцениваемой компании, получим ее стоимость.

Однако, несмотря на кажущуюся простоту, этот метод требует высокой квалификации и профессионализма оценщика, так как предполагает внесение достаточно сложных корректировок для обеспечения максимальной сопоставимости оцениваемой компании с аналогами. Кроме того, оценщик должен определить приоритетные критерии сопоставимости исходя из конкретных условий, целей оценки, качества информации.

Основные принципы отбора предприятий-аналогов

Рыночный подход к оценке акций основан на использовании двух типов информации: Рыночная (ценовая) информация. Финансовая информация.

Рыночная информация представляет собой данные о фактических ценах купли-продажи акций, аналогичных с акциями оцениваемой компании. Качество и доступность информации зависят от уровня развития фондового рынка. Формирование отечественного фондового рынка не завершено, однако целый ряд агентств, например Финмаркет, Росбизнесконсалтинг, АК&М публикуют ежедневные бюллетени о состоянии финансовых рынков, предложениях на покупку-продажу ценных бумаг, исследованиях активности рынков акций крупнейших предприятий.

Финансовая информация обычно представлена бухгалтерской и финансовой отчетностью, а также дополнительными сведениями, позволяющими определить сходство компаний и провести необходимые корректировки, обеспечивающие необходимую сопоставимость. Дополнительная информация позволит правильно применить стандарты системы национальных счетов, выявить излишек или недостаток активов, внести поправки на экстраординарные события и т.д.

Финансовая информация должна быть представлена отчетностью за последний отчетный год и предшествующий период. Ретро информация собирается обычно за 5 лет. Однако этот период может быть другим, если условия деятельности предприятия существенно отличаются от тех, в которых оно работает на момент оценки. Финансовая информация должна быть собрана не только по оцениваемой компании, но и по аналогам. Корректировке подлежит вся отчетность по полному списку предприятий, отобранных оценщиком. Поэтому сравнительный подход является чрезвычайно трудоемким и дорогостоящим. Кроме того, как показывает практика, тщательный анализ информации может дать отрицательный результат. Оценщик приходит к заключению. Об отсутствии необходимого сходства и невозможности применения данного метода, хотя время и деньги потрачены.

Финансовая информация может быть получена оценщиком как по публикациям в периодической печати, так и на основании письменного запроса либо непосредственно на предприятии в ходе собеседования. Состав этой информации зависит от конкретного объекта оценки, стратегии и методологии оценщика, а также стадии отбора аналогов.

Процесс отбора сопоставимых компаний осуществляется в 3 этапа.

На первом этапе определяется так называемый круг «подозреваемых». В него входит максимально возможное число предприятий, сходных с оцениваемым. Поиск таких компаний начинается с определения основных конкурентов, просмотра списка слившихся и приобретенных компаний за последний год. Критерии сопоставимости достаточно условны и обычно ограничиваются сходством отрасли, производимой продукции, ее ассортимента и объемов производства.

На втором этапе составляется список «кандидатов». Первоначальный список может сократиться из-за отказа некоторых фирм в представлении необходимых сведений, а также из-за плохого качества, недостоверности предоставляемой информации. Критерии оценки должны соответствовать важнейшим характеристикам фирм. Если аналог отвечает всем критериям, то он может использоваться на последующих этапах оценки.

На третьем этапе составляется окончательный список аналогов, позволяющий определить стоимость оцениваемой фирмы. Включение предприятий в этот список основано на тщательном анализе дополнительно полученной информации. На этом этапе ожесточаются критерии сопоставимости и оценивает такие факторы как уровень диверсификации производства, положение на рынке, характер конкуренции и т.д.

Состав критериев сопоставимости определяется условиями оценки, наличием необходимой информации, приемами и методами, наработанными оценщиком. На практике невозможно проанализировать все факторы, по которым осуществляется окончательный отбор, однако критерий отраслевого сходства является обязательным.

Характеристика ценовых мультипликаторов

Определение рыночной стоимости собственного капитала предприятия сравнительным методом основано на использовании ценовых мультипликаторов. Ценовой мультипликатор — это коэффициент, показывающий соотношение между рыночной ценой предприятия или акции и финансовой базой. Финансовая база оценочного мультипликатора является, по сути, измерителем, отражающем финансовые результаты деятельности предприятия, к которым можно отнести не только прибыль, но и денежный поток, дивидендные выплаты, выручку от реализации и некоторые другие.

Для расчета мультипликатора необходимо: определить цену акции по всем компаниям, выбранным в качестве аналога; это даст значение числителя в формуле; вычислить финансовую базу (прибыль, выручку от реализации, стоимость чистых активов и т.д.) либо за определенный период, либо по состоянию на дату оценки; это даст величину знаменателя.

Цена акции берется на последнюю дату, предшествующую дате оценки, либо она представляет среднее значение между максимально и минимальной величинами цены за последний месяц.

В качестве финансовой базы должен выступать показатель финансовых результатов либо за последний отчетный год, либо за последние 12 месяцев, либо средняя величина за несколько лет, предшествующих дате оценки.

В оценочной практике используют два типа мультипликаторов: интервальные и моментные.

К интервальным мультипликаторам относятся:

1) цена / прибыль;

2) цена / денежный поток;

3) цена / дивидендные выплаты;

4) цена / выручка от реализации.

К моментным мультипликаторам относятся:

1) цена / балансовая стоимость активов;

2) цена / чистая стоимость активов.

Формирование итоговой величины стоимости

Процесс формирования итоговой величины стоимости состоит из трех основных этапов: выбора величины мультипликатора; взвешивания промежуточных результатов; внесения итоговых корректировок.

Выбор величины мультипликатора является наиболее сложным этапом, требующим особенно тщательного обоснования, зафиксированного впоследствии в отчете. Поскольку одинаковых компаний не существует, диапазон величины одного и того же мультипликатора по компаниям-аналогам бывает достаточно широк. Аналитик отсекает экстремальные величины и рассчитывает среднее значение мультипликатора по группе аналогов. Затем проводит финансовый анализ, причем для выбора величины конкретного мультипликатора использует финансовые коэффициенты и показатели, наиболее тесно связанные с данным мультипликатором. По величине финансового коэффициента определяется положение (ранг) оцениваемой компании в общем списке. Полученные результаты накладываются на ряд мультипликаторов, и достаточно точно определяется величина, которая может быть использована для расчета стоимости оцениваемой компании.

Рыночный подход позволяет аналитику максимальное число всех возможных вариантов мультипликаторов, следовательно, в процессе расчета будет получено столько же вариантов стоимости. Если аналитик в качестве итоговой величины предложит простую среднюю всех полученных величин, то это будет означать, что он одинаково доверяет всем мультипликаторам. Наиболее правильным приемом определения итоговой величины является метод взвешивания. Оценщик в зависимости от конкретных условий, целей и объекта оценки, степень доверия к той или иной информации придает каждому мультипликатору свой вес. На основе взвешивания получается итоговая величина стоимости, которая может быть взята за основу для проведения последующих корректировок.

Итоговая величина стоимости, полученная в результате применения мультипликаторов, должна быть откорректирована в зависимости от конкретных обстоятельств, наиболее типичными являются следующие поправки. Портфельная скидка предоставляется при наличии не привлекательного для покупателя характера диверсификации производства. Аналитик при определении окончательного варианта стоимости должен учесть имеющиеся активы производственного назначения. Если в процессе финансового анализа обнаружено либо недостаточность собственного оборотного капитала, либо экстренная потребность в капитальных вложениях, полученную величину необходимо вычесть. Возможно применение скидки на ликвидность. В некоторых случаях вносится поправка в виде премии за предоставляемые инвестору элементы контроля.

Таким образом, рыночный подход, несмотря на достаточную сложность расчетов, и анализа, является неотъемлемым приемом определения обоснованной рыночной стоимости. Результаты, полученные таким способом, имеют хорошую объективную основу, уровень которой зависит от возможности привлечения широкого круга компаний-аналогов. Следовательно, развитие оценочных услуг будет способствовать расширению сферы использования рыночного подхода.

При анализе собранной информации по оцениваемому предприятию, были сделаны следующие выводы:

- акции ОАО » У» нефтеперерабатывающего завода на фондовом рынке не котируются;

- дивиденды на предприятие в предыдущие годы выплачивались.

Исходя из этого, был сделан вывод, что для расчета рыночной стоимости 100% пакета акций ОАО » У» НПЗ необходимо рассчитать стоимость бизнеса, что соответствует 100% пакету акций данного предприятия.

Исходя из цели оценки, в результате проведённого финансового анализа полученных от предприятия данных, был сделан вывод, что для проведения расчетов должны быть применены два подхода затратный и доходный.

В рамках затратного подхода будет использован метод накопления активов, а в рамках доходного метод дисконтирования денежных потоков, так как имеется возможность спрогнозировать будущие денежные потоки.

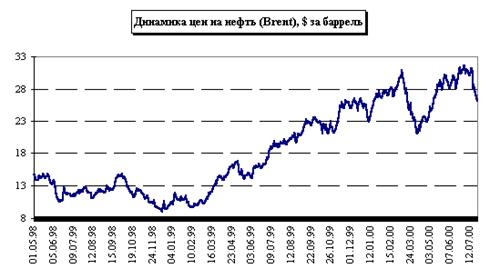

С марта по июль прошлого года состоялись две плановые встречи в Вене представителей стран ОПЕК, на которых решался один тот же вопрос — повышать или не повышать квоты на добычу нефти. В обоих случаях решение было одинаково положительным, а реакция рынка неоднозначной. Как известно, 27 марта принятое увеличение квот составило 1.452 млн. баррелей в день. После этого в течение нескольких дней цены на нефть снижались, однако затем снова стали расти и быстро превзошли отметку $30 за баррель. США, для которых существующий уровень цен наиболее нежелателен, привели в действие все свои внешнеполитические рычаги, чтобы добиться нового увеличения добычи. В результате на следующем саммите в Вене, состоявшемся 21 июня, представители стран ОПЕК опять объявили о повышении квот — на 708 тыс. баррелей в день. К ним присоединились ряд стран, не входящих в картель. Так, Норвегия заявила, что собирается вовсе отменить какие бы то ни было ограничения на добычу. Однако и после этого цены продолжали расти (на этот раз даже не было короткого психологического «отката»).

Когда цена марки Brent снова приблизилась к уровню $32 за баррель, среди руководителей ОПЕК стало высказываться мнение, что необходимо в ближайшее время собраться на новое совещание по тому же вопросу. В настоящий момент периодически публикуемые заявления отдельных лидеров арабских государств (среди которых особенно активны официальные представители Саудовской Аравии) держат рынок в напряжении. В начале июля цены наконец начали понемногу снижаться, но на очень непродолжительный период. Представители ОПЕК, чтобы как-то повлиять на вышедшую из-под контроля ситуацию, вынуждены были заявить, что собираются еще раз увеличить квоты на 500 тыс. баррелей в день, если цена не снизится до уровня $28 за баррель. Рынок отреагировал мгновенно, цена резко упала до граничной отметки. Однако до сих пор твердое намерение еще раз увеличить добычу высказала только Саудовская Аравия. Остальные страны выжидают, насколько низко опустятся цены.

Вместе с тем объективные факторы свидетельствуют о том, что при существующем уровне добычи цены через некоторое время могут возобновить рост. Спрос на нефть в США по-прежнему довольно высокий, а ее запасы, несмотря ни на что, снижаются (по информации Американского института нефти, запасы сырой нефти в Соединенных Штатах за период с 7 по 14 июля упали на 0.764 млн. баррелей, при том что ранее прогнозировался рост на 0.5 — 1.0 млн. баррелей, и достигли 291.865 млн. баррелей).

К тому же, согласно данным авторитетных источников, заявленное в марте странами ОПЕК повышение добычи на самом деле не реализуется на практике. В опубликованном в первой половине июля отчете о состоянии мирового рынка нефти Международное энергетическое агентство (МЭА) указало, что добыча нефти в мире снизилась в июне на 420 тыс. баррелей в день и составила 76.5 млн. баррелей ежедневно. При этом, как утверждают эксперты агентства, такая динамика наблюдается во многом из-за уменьшения нефтяной добычи Ираном на 490 тыс. баррелей в день, в то время как объем нефтедобычи остальных стран вырос на 250 тыс. баррелей. Совокупная же добыча нефти странами ОПЕК сократилась всего на 240 тыс. баррелей в день. Подобная ситуация свидетельствует о том, что среди стран-членов ОПЕК до сих пор нет единого мнения по вопросу о стратегии на рынке. Кроме того, как утверждают специалисты, в настоящее время среди членов ОПЕК только Саудовская Аравия и Объединенные Арабские Эмираты имеют реальную возможность существенно увеличить добычу. Среди государств, не входящих в ОПЕК, таким потенциалом обладает Мексика и в меньшей степени Норвегия. Большинству же других стран для подобного шага необходимы масштабные инвестиции. Следовательно, Соединенным Штатам и другим развитым странам, если они хотят покупать дешевую нефть, необходимо срочным образом увеличивать финансовые вливания в отрасль. В то же время нефтедобывающие страны, в том числе и Россия, могут извлечь выгоду из сложившейся ситуации.

По данным Минфина РФ, валовой внутренний продукт России в январе-мае 2002 года составил 2356.4 млрд. руб., что в реальном выражении на 6.8% больше, чем в первые пять месяцев прошлого года. В то же время, если в I квартале ВВП увеличился на 7.9% по сравнению с аналогичным периодом прошлого года, то в апреле этот показатель снизился до 5.9%, а в мае — до 4.9%. Это говорит о том, что в апреле-мае экономический рост в России немного замедлился.

Данные Госкомстата за май также свидетельствуют о замедлении темпов роста в промышленности России. Впрочем, некоторые эксперты считают этот процесс вполне закономерным. В мае 2002 года объем промышленного производства вырос в России на 10.6% по сравнению с аналогичным периодом прошлого года (с учетом исключения влияния фонда рабочего времени — на 8.9%).

За 5 месяцев текущего года рост выпуска в промышленности составил 10.6% по сравнению с январем-маем 2001 года (10.1%).

Однако по сравнению с предыдущим месяцем объем промышленного производства сократился на 1.9%, а с учетом исключения влияния фонда рабочего времени — на 4.1%. Специалисты Госкомстата утверждают, что данное явление имеет сезонный характер — с учетом сезонной корректировки индекс среднесуточного производства в мае по сравнению с апрелем возрос на 0.5%.

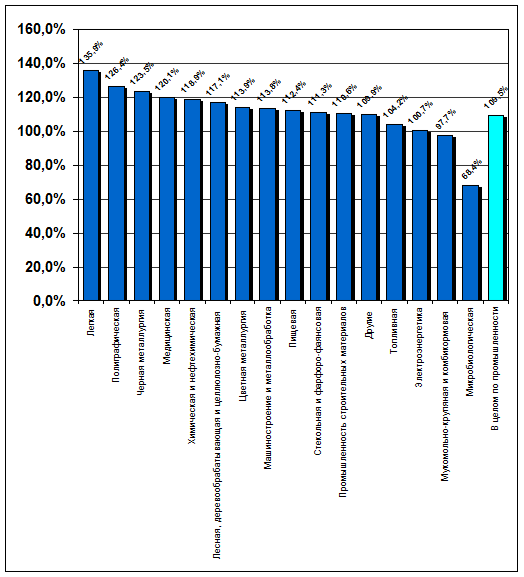

Только три отрасли из представленных в обзоре Госкомстата увеличили среднесуточную выработку в мае по сравнению с апрелем — это цветная металлургия, промышленность строительных материалов и пищевая промышленность. В то же время три отрасли снизили выработку в мае по сравнению с маем прошлого года — это стекольная и фарфоро-фаянсовая, микробиологическая и мукомольно-крупяная промышленности. Две последние отрасли снизили производство и по итогам пяти месяцев 2002 года.

Темпы изменения объемов производства основных отраслей промышленности в январе — мае 2002 года по сравнению с аналогичным периодом 2001 года, %.

При снижении темпов роста промышленного производства в России в настоящий момент наблюдается опережающий рост инвестиций в основной капитал. Так, по итогам мая 2002 года объем инвестиций в основной капитал вырос на 17.1% по сравнению с маем прошлого года, на 10.8% по сравнению с апрелем текущего года и составил 69.1 млрд. руб.

К положительным проявлениям экономического процесса следует отнести и рост оборота розничной торговли, который в мае 2002 года вырос по сравнению с соответствующим периодом прошлого года на 7.5% и составил 170.9 млрд. руб. (по сравнению с апрелем оборот уменьшился на 0.6%).

Реальные располагаемые денежные доходы россиян выросли в январе-мае 2002 года на 8.3% по сравнению с аналогичным периодом прошлого года. В мае реальные доходы граждан были на 10.1% выше, чем год назад, и на 4.8% ниже, чем в предыдущем месяце, что можно объяснить сезонными факторами.

Из негативных факторов мая следует отметить существенное увеличение темпов роста инфляции, которые составили 1.8 % (в апреле — 0.9%).