Валютное регулирование и контроль являются одной из ключевых проблем построения рыночной экономики в России. Особое значение они приобретают в условиях глобализации мировой экономики и ее наиболее динамичной составляющей — финансовой глобализации, повышающей уязвимость национального хозяйства к внешним шокам и требующей создания адекватных регулятивных механизмов для нейтрализации или смягчения их негативных последствий. В то же время эффективное регулирование валютной сферы — это важнейший фактор все более активного участия России в мирохозяйственных связях.

Специфика валютного регулирования и контроля состоит в том, что с их помощью обеспечивается необходимое взаимодействие внутренних монетарных и финансовых процессов с международными валютными и фондовыми рынками. Через систему валютного регулирования внутренняя экономика находится под постоянным воздействием глобальной экономики, а национальные условия производства в ответ на ее вызовы ориентируются на мировые в отношении цен, стандартов и других «параметров» экономической деятельности. В связи с этим регулирование валютной сферы должно быть органической частью государственного регулирования экономики, призванного активно способствовать решению внутренних задач, повышению конкурентоспособности страны и обеспечению ее экономической и финансовой безопасности.

Целью курсовой работы является рассмотреть деятельность органов и агентов валютного контроля, как в РФ так и в Зарубежных странах.

Задачами — изучить особенности правового регулирования деятельности органов валютного регулирования, органов валютного контроля, а также международных финансовых организаций как субъектов валютных правоотношений.

1. Система Валютного Контроля в РФ

В соответствии с законодательством Российской Федерации валютный контроль осуществляется органами валютного контроля.

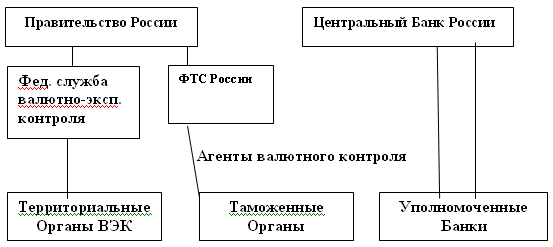

К органам валютного контроля относятся Правительство Российской Федерации, Центральный банк России, ФТС России и Федеральная служба по валютному и экспортному контролю. Правительство России руководит подотчетными ему органами валютного контроля: ФТС России, Федеральной службой по валютному и экспортному контролю.

Агентами валютного контроля в России являются подотчетные соответствующим органам валютного контроля организации осуществляющие свои функции в соответствии с законодательством.

Валютный контроль в неторговом обороте

... валютного контроля; ознакомиться с органами осуществляющими валютный контроль; исследовать правовую базу валютного контроля в неторговом обороте; рассмотреть санкции за нарушение правил валютного контроля. ... валютный контроль В соответствии с частью 1,2 ст.22 Федерального закона 173-ФЗ «О валютном регулировании и валютном контроле» органами валютного контроля ... России обеспечивает валютный контроль: ...

Уполномоченные банки являются агентами валютного контроля, подотчетными Центральному Банку России.

Таким образом, организационная структура системы валютного контроля может быть представлена в виде следующей схемы:

Рис.1 Организационная структура схемы валютного контроля

Исключительно важное место среди субъектов валютного контроля занимают таможенные органы.

Функции и полномочия таможенных органов в области валютного контроля определены Таможенным Кодексом РФ.

В компетенцию таможенных органов входит:

- контроль за перемещением лицами через таможенную границу валюты РФ и ценных бумаг в валюте РФ;

- контроль за перемещением лицами через таможенную границу валютных ценностей;

— контроль за валютными операциями, связанными с перемещениями через таможенную границу товаров и транспортных средств.

2. Деятельность органов и агентов валютного контроля в РФ

2.1 Особенности деятельности органов валютного контроля

Органами валютного контроля в Российской Федерации являются Центральный банк Российской Федерации, федеральный орган (федеральные органы) исполнительной власти, уполномоченный (уполномоченные) Правительством Российской Федерации.

Основным органом валютного регулирования является Центральный банк Российской Федерации, уполномоченный:

- определять сферу и порядок обращения в Российской Федерации иностранной валюты;

- издавать нормативные акты, обязательные к исполнению на территории России резидентами и нерезидентами;

- проводить все виды валютных операций;

- устанавливать правила проведения резидентами и нерезидентами в РФ операций с иностранной валютой и ценными бумагами в иностранной валюте, а также правила проведения нерезидентами в РФ операций с валютой РФ и ценными бумагами в валюте РФ;

- устанавливать порядок обязательного перевода, ввоза и пересылки в Российскую Федерацию иностранной валюты и ценных бумаг в иностранной валюте, принадлежащих резидентам, а также случаи и условия открытия резидентами счетов в иностранной валюте в банках за пределами РФ;

- устанавливать общие правила выдачи лицензий банкам и иным кредитным учреждениям на осуществление валютных операций и выдавать такие лицензии;

- устанавливать единые формы учёта, отчётности, документации и статистики валютных операций, в том числе уполномоченными банками, а также порядок и сроки их представления;

- готовить и публиковать статистику валютных операций Российской Федерации по принятым международным стандартам.

а также выполнять иные функции, предусмотренные настоящим Законом.

Федеральная служба по валютному и экспортному контролю выполняет следующие функции:

- контролирует соблюдение резидентами и нерезидентами законодательства России и ведомственных нормативных актов, регулирующих осуществление валютных операций, и выполнение резидентами обязательств перед государством в иностранной валюте;

- осуществляет контроль за полнотой поступления в установленном порядке средств в иностранной валюте по внешнеэкономическим операциям;

- участвует в ведении контроля за соблюдением порядка квотирования и лицензирования экспорта товаров и услуг и правильности использования полученных квот и лицензий;

- осуществляет контроль за правомерностью предоставления или отказа в предоставлении права на экспорт стратегически важных сырьевых товаров предприятиям и организациям;

- организует с участием других органов и агентов валютного и экспортного контроля, заинтересованных органов федеральной исполнительной власти проверки полноты и объективности учёта и отчётности по валютным, экспортным, импортным и иным внешнеэкономическим операциям, а также проверки операций нерезидентов в валюте Российской Федерации;

- контролирует эффективность использования кредитов в иностранной валюте, предоставляемых Российской Федерации на основе международных договоров и соглашений;

- проводит анализ и обобщает практику валютного и экспортного контроля, в том числе в зарубежных странах, и представляет в установленном порядке предложения по развитию и совершенствованию законодательства России в этой области;

- обеспечивает взаимодействие с органами валютного и экспортного контроля иностранных государств;

- осуществляет иные функции, связанные с валютным и экспортным контролем, предусмотренные законодательством России.

Для осуществления перечисленных функций Федеральная служба имеет право:

Валютный контроль в Российской Федерации

... событием в этой сфере - отменой государственной валютной монополии. Важным стало принятие в конце 2003 года нового закона "О валютном регулировании и валютном контроле в Российской Федерации", что ... правило осуществления таких операций только через уполномоченные банки. Кардинально был изменен Раздел 3 "Валютный контроль", в котором было установлено, что органами валютного контроля в РФ являются ...

- получать от органов и агентов валютного и экспортного контроля необходимую информацию и документы;

- проводить проверки финансовых и иных документов, связанных с осуществлением хозяйствующими субъектами внешнеэкономических операций, получением и переводом валютных ценностей, выполнением обязательств перед государством в иностранной валюте;

— ставить вопрос в установленном порядке о приостановлении валютных, экспортно-импортных и иных внешнеэкономических операций, о лишении хозяйствующих субъектов лицензий и других прав в области внешнеэкономической деятельности, вносить в установленном порядке предложения по исключению хозяйствующих субъектов из перечня экспортёров стратегически важных сырьевых товаров в случаях непредставления (или отказа в представлении) органам федеральной службы соответствующих документов, связанных с проведением указанных операций.

Правительство Российской Федерации обеспечивает координацию деятельности в области валютного контроля федеральных органов исполнительной власти, являющихся органами валютного контроля, а также их взаимодействие с Центральным банком Российской Федерации.

Федеральным органом исполнительной власти по действующему в настоящее время Постановлению Правительства РФ от 23 августа 2000 года № 624 Вопросы Министерства Российской Федерации является Министерство Финансов РФ. Министерство Финансов РФ обеспечивает проведение единой государственной финансовой, бюджетной, налоговой и валютной политики, промышленной политики при добычи, производстве и переработке драгоценных металлов и драгоценных камней и координирует деятельность в этих сферах иных федеральных органов исполнительной власти, и осуществляет права и функции упраздненной Федеральной службы России по валютному и экспортному контролю по организации и проведению валютного контроля и ведению единой информационной системы валютного контроля.

Правовое регулирование валютных отношений и валютный контроль ...

... Механизм валютного контроля будучи одним из инструментов государственного управления (валютного регулирования) можно представить как организационно-правовую систему целенаправленного государственного воздействия на общественные отношения, возникающие в сфере совершения валютных сделок и операций в ...

Приказом Министерства финансов РФ от 18 августа 2003 года № 77н утверждено Положение о территориальных органах валютного контроля Министерства финансов Российской Федерации. Территориальными органами валютного контроля Министерства финансов РФ являются подразделения Министерства финансов РФ, осуществляющие свою деятельность непосредственно на закрепленной за ними территории и обеспечивающие осуществление возложенных на Министерство финансов РФ как орган валютного контроля прав и функций по проведению валютного контроля.

Территориальный орган валютного контроля имеет право проводить проверки соблюдения валютного законодательства РФ резидентами и нерезидентами, выносить решения о привлечении их к ответственности за выявленные нарушения валютного законодательства РФ, а также давать обязательные для исполнения резидентами и нерезидентами предписания об устранении выявленных нарушений, в пределах своей компетенции осуществлять производство по делам об административных правонарушениях, получать в установленном порядке от органов и агентов валютного контроля, правоохранительных, контролирующих и иных органов информацию, документы и материалы, необходимые для осуществления своих функций в сфере валютного контроля, а также осуществлять в пределах своей компетенции иные полномочия, предусмотренные законодательством РФ.

Объектами валютного контроля для таможенных органов являются:

перемещение через таможенную границу Российской Федерации валюты Российской Федерации, ценных бумаг в валюте Российской Федерации, валютных ценностей, а также валютные операции, связанные с перемещением через указанную границу товаров и транспортных средств.

В качестве субъектов валютного контроля выступают участники валютного рынка — физические и юридические лица, являющиеся резидентами и нерезидентами. Применительно к валютному контролю при экспорте товаров, субъектами являются участники внешнеэкономической деятельности — экспортеры и их контрагенты.

Все таможенные органы осуществляют функции валютного контроля в пределах своей компетенции (ст. 10 ТК России).

С этой целью в их составе действуют специально созданные структурные подразделения:

- в ФТС России — Управление валютного контроля;

- в региональных таможенных управлениях — отделы контроля таможенной стоимости и валютного контроля или отделы валютного контроля;

- в таможнях — отделы таможенного оформления и таможенного контроля, а также отделы контроля таможенной стоимости и валютного контроля, отделы валютного контроля;

- в таможенных постах — действуют таможенные инспекторы по валютному контролю.

2.2 Особенности деятельности агентов валютного контроля

В целях осуществления валютного контроля агенты валютного контроля в пределах своей компетенции имеют право запрашивать и получать от резидентов и нерезидентов документы, связанные с проведением валютных операций, открытием и ведением счетов. Агенты валютного контроля вправе требовать представления только тех документов, которые непосредственно относятся к проводимой операции.

Финансовый контроль и его значение

... нормами порядке всей системой органов государственной власти и органов местного самоуправления, в том числе специальными контрольными органами при участии общественных организаций, трудовых коллективов и граждан. Значение финансового контроля выражается в том, что ...

Все документы должны быть действительными на день представления агентам валютного контроля. По запросу агента валютного контроля представляются надлежащим образом заверенные переводы на русский язык документов, исполненных полностью или в какой-либо их части на иностранном языке.

Документы представляются агентам валютного контроля в подлиннике или в форме надлежащим образом заверенной копии.

Агенты валютного контроля в пределах своей компетенции имеют право запрашивать и получать от резидентов и нерезидентов следующие документы или их копии, связанные с проведением валютных операций, открытием и ведением счетов:

- документы, удостоверяющие личность физического лица. В соответствии с Указом Президента России от 13 марта 1997 г. N 232 «Об основном документе, удостоверяющем личность гражданина Российской Федерации на территории Российской Федерации», таким документом является паспорт;

- документ о государственной регистрации физического лица в качестве индивидуального предпринимателя (Федеральный закон от 8 августа 2001 г. N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»);

- документы, удостоверяющие статус юридического лица, — для нерезидентов, документ о государственной регистрации юридического лица — для резидентов;

- свидетельство о постановке на учет в налоговом органе для нерезидентов, которым на основании статьи 11 Налогового кодекса является документ, выдаваемый налоговым органом организации или физическому лицу при постановке на учет в налоговом органе по месту нахождения организации или месту жительства физического лица. Порядок постановки на учет в налоговом органе и выдачи свидетельства об этом регулируется статьей 84 НК РФ;

- документы, удостоверяющие права лиц на недвижимое имущество.

На основании пункта 1 статьи 12 Федерального закона от 21 июля 1997 г. «О государственной регистрации прав на недвижимое имущество и сделок с ним» права на недвижимое имущество и сделки с ним подлежат государственной регистрации в Едином государственном реестре прав, а проведенная государственная регистрация возникновения и перехода прав на недвижимое имущество удостоверяется свидетельством. Кроме того, к документам, которые подтверждают наличие, возникновение, прекращение, переход, ограничение (обременение) прав на недвижимое имущество, следует отнести акты, изданные органами государственной власти или местного самоуправления; договоры и другие сделки в отношении недвижимого имущества; акты (свидетельства) о приватизации жилых помещений; свидетельства о праве на наследство; вступившие в законную силу судебные акты; акты (свидетельства) о правах на недвижимое имущество, выданные уполномоченными органами государственной власти; иные акты и документы передачи прав на недвижимое имущество и сделок с ним заявителю от прежнего правообладателя в соответствии с законодательством, действовавшим в месте передачи в момент ее совершения;

- документы, предусмотренные законодательством иностранного государства, удостоверяющие права нерезидентов на ведение валютных операций, открытие счетов (вкладов).

Это позволит наиболее полно соблюсти принцип обеспечения государством защиты прав и экономических интересов резидентов и нерезидентов при осуществлении валютных операций;

- уведомление налогового органа по месту учета резидента об открытии счета (вклада) в банке за пределами Российской Федерации;

- регистрационные документы, необходимые, когда предварительная регистрация предусмотрена законодательством;

- документы или их проекты, служащие основанием для проведения валютных операций, включая договоры (соглашения, контракты), доверенности, выписки из протокола общего собрания или иного органа управления юридического лица;

- документы, содержащие сведения о результатах торгов (в случае их проведения), подтверждающие факт передачи товаров (выполнения работ, оказания услуг), информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, акты государственных органов;

- документы, оформляемые и выдаваемые кредитными организациями, включая банковские выписки;

- подтверждающие совершение валютных операций;

- таможенные декларации, документы, подтверждающие ввоз в Россию валюты Российской Федерации, иностранной валюты и внешних и внутренних ценных бумаг в документарной форме;

- паспорт сделки.

Даже в пределах приведенного перечня документов агенты валютного контроля вправе требовать представления только тех документов, которые непосредственно относятся к проводимой валютной операции. Закон также устанавливает требования к представляемым документам в отношении их действительности, перевода и легализации в установленном порядке.

Валютная система Российской Федерации

... её валютной системы. Объектом исследования является валютная система РФ. Предмет исследования - процесс функционирования валютной системы РФ. Основной целью данной курсовой работы является изучение валютной системы страны, выявление её основных элементов, анализ становления валютной системы Российской Федерации на ...

Уполномоченные банки вправе отказать в осуществлении валютной операции, а также в открытии счета в случае непредставления лицом документов, либо представления им недостоверных документов. Оригиналы документов принимаются агентами валютного контроля для ознакомления и возвращаются представившим их лицам. В материалы валютного контроля в этом случае помещаются заверенные агентом валютного контроля копии.

Агенты валютного контроля и их должностные лица обязаны:

- осуществлять контроль за соблюдением резидентами и нерезидентами актов валютного законодательства Российской Федерации и актов органов валютного регулирования;

— представлять органам валютного контроля информацию о валютных операциях, проводимых с их участием, в порядке, установленном актами валютного законодательства Российской Федерации и актами органов валютного регулирования.

3. Деятельность органов и агентов валютного контроля в Бельгии и

Франции

Валютный контроль активно использовался абсолютным большинством государств в критические для их экономики периоды, связанные с необходимостью восстановления хозяйства в послевоенные годы либо либерализации экономических отношений, в целях защиты финансовой самостоятельности, стабильности их денежной системы, укрепления курса национальной валюты, мобилизации валютных ресурсов. В соответствии с особенностями развития различных стран при определении форм и методов валютного контроля существовали достаточно серьезные различия. Кроме того значительные расхождения наблюдались в сроках действия систем контроля, тактике отказа от валютных ограничений.

Тем не менее, такие государства объединяло понимание того, что на определенном этапе развития, при умелом использовании этого механизма, валютный контроль может служить одним из важных элементов экономической политики государства, обеспечивающих стабильность и поэтапность рыночных реформ, сохранение валютных ресурсов государства на стадии сложного переходного периода.

Валютная политика Франции

... рамках официальных золото-валютных резервов. Банк Франции не публикует данных о его размерах, чтобы не раскрывать характер и масштабы своих интервенционных операций. В США валютный стабилизационный фонд утратил ... курсообразования сильнее государственного регулирования. Например, Банк Японии продал на валютном рынке более 21 млрд долл. (10% валютных резервов) в апреле 1998 г., но не сдержал падение ...

Учитывая наиболее развитые механизмы валютного контроля, остановимся на рассмотрении опыта Бельгии и Франции в данном направлении.

3.1 Особенности деятельности органов и агентов в Бельгии

Система валютного контроля Бельгии функционировала в период с 1955 по 1990 гг. Ее основой стал так называемый «двойной валютный рынок», т.е. применение различных форм и методов регулирования текущих валютных операций и операций, связанных с движением капиталов.

Национальный банк Бельгии (БНБ) регламентировал операции на рынке текущих валютных операций, в том числе путем поддержания курса национальной валюты (только для целей текущих операций).

Операции, связанные с движением капиталов, осуществлялись на «нерегулированном» «свободном» рынке. Таким образом, риски осуществления «капитальных» операций из-за влияния рыночных факторов значительно превышали риски регулируемого рынка.

Основной орган валютного контроля — Бельгийско-Люксембургский институт валютного контроля (ИВК), которому парламентом Бельгии были делегированы серьезные полномочия. ИВК имел собственный бюджет, в который зачислялось 0,2% от суммы каждой сделки. Сотрудникам института было предоставлено право на осуществление расследований незаконных валютных операций и передачу материалов в судебные органы. В то же время имелась возможность не передавать дела в суд в случае, если нарушитель признавал свою вину и добровольно уплачивал штрафы.

Большая роль отводилась уполномоченным банкам, осуществляющим основную техническую роль по контролю за репатриацией валютной выручки.

Задача таможенных органов Бельгии сводилась к необходимости представления в ИВК таможенных деклараций, подтверждающих перемещение товаров через границу. Уполномоченный банк, в свою очередь, в случае осуществления валютных операций, связанных с организацией расчетов по внешнеэкономической сделке заполнял специальный формуляр, фиксируя основные условия платежа, позволяющие отнести данную операцию к разряду текущих или капитальных. Отчетность направлялась банками в ИВК в 3-х видах — при осуществлении расчетов, связанных с экспортом, импортом и транзитными поставками. Таким образом, банки контролировали направление проводимой операции в тот или иной сегмент валютного рынка, а участники ВЭД получали возможность либо использования льготного курса при осуществлении текущих операций, либо рыночного курса на рынке капитальных операций (разница достигала 2%).

ИВК помимо контрольных функций выполнял роль аналитического центра, обрабатывая данные таможенных органов и банков.

Система «двойного валютного рынка», при ее громоздкости и реальной возможности принятия (уполномоченными банками) субъективных решений, в то же время позволяла сделать привлекательным для иностранных инвесторов рынок капитальных операций, поскольку на данном сегменте валютного рынка завышенный курс позволял получать серьезную прибыль уже только за счет курсовой разницы.

Необходимо отметить, что при развитой системе контроля валютных операций, связанных с внешнеторговой деятельностью и основанной на сопоставлении данных таможенных органов и банков, эффективность контроля услуг была чрезвычайно мала и основывалась только на доверии к уполномоченным банкам.

Денежная система Франции

... 1. Основные институты кредитно-денежной системы Франции До Первой мировой войны Франция, сильно отстав от других ... управление ими . 2. Дополнительные виды деятельности: валютные операции, операции с золотом, ценными металлами, монетами ... системы, причем их обязанности после 1984г. распределены примерно поровну: Министерство финансов осуществляет скорее общее руководство, а Банк Франции - контроль ...

3.2 Особенности деятельности органов и агентов во Франции

В период с 1939 по 1989 гг. во Франции существовала одна из наиболее развитых и детально проработанных глобальных систем валютного контроля. В зависимости от складывающейся экономической и политической обстановки в указанное время наблюдались колебания от введения чрезвычайно жестких административных мер до почти полной их либерализации, вплоть до отмены контроля при осуществлении текущих валютных операций.

Ужесточение системы валютного контроля наблюдалось в периоды с 1939 по 1967 гг., май — октябрь 1968 г., октябрь 1968 г. — август 1969 г., 1973-1974 гг., 1981 г. Постепенное ослабление контроля, начиная с 1983 г. Было завершено его отменой в конце 1989 г. Однако следует отметить, что законодательство Франции позволяет в случае необходимости в любой момент вновь ввести в действие как отдельные элементы валютного контроля, так и систему в целом.

Система валютного контроля Франции охватывала все виды валютных операций и распространялась на территорию Франции и государств, использующих французский франк в качестве национальной валюты («зонафранка»), при этом особое внимание уделялось следующим вопросам:

- обязательная репатриация валютной выручки с ее 100% продажей за национальную валюту;

- осуществление всех видов валютных операций только через уполномоченные банки;

- осуществление валютных операций только после обоснования их необходимости в строго регламентированном порядке;

- контроль за валютообменными операциями, перемещением через границу валютных ценностей и национальной валюты;

- строгая регламентация операций, связанных с движением капиталов, включая осуществление как иностранных, так и французских инвестиций.

Непосредственная реализация контроля во Франции после 1969 г. была возложена на следующие органы.

- Министерство финансов:

- Казначейское управление (разработка стратегических направлений в области валютного регулирования и контроля, контроль инвестиций);

- Главное таможенное управление (контроль за валютными операциями «коммерческого» характера, а также неторговыми операциями, связанными с перемещением через границу иностранной валюты, национальной валюты, ценных бумаг, платежных документов и фондовых ценностей в иностранной и национальной валюте, драгоценных металлов и камней;

- осуществление мероприятий по выявлению нарушителей и применению к ним санкций);

- Страховое управление (контроль за валютными операциями, связанными с исполнением договоров страхования).

- Национальный банк Франции — «Банк де Франс» (регламентация и контроль операций финансового характера в иностранной и национальной валюте — кредиты, ссуды).

- Уполномоченные банки или «избранные посредники» (контроль за исполнением валютных операций, осуществляемых через банки).

- Министерство промышленности (вопросы патентования и приобретения нерезидентами французских промышленных предприятий).

Таким образом, во Франции вопросами валютного контроля в пределах своей компетенции занимался целый ряд уполномоченных органов валютного контроля, однако в виду серьезных объемов именно внешнеторговой деятельности основную «полицейскую» роль выполняли таможенные органы Франции, структурно входящие в состав Министерства финансов.

Международные валютные рынки международные валютные операции ...

... функциональной точки зрения валютные рынки обеспечивают: Своевременное осуществление международных расчетов; Страхование валютных и кредитных рисков; Взаимосвязь всех сегментов мировых финансовых рынков; Диверсификацию валютных резервов банков, предприятий, государства; Регулирование валютных курсов (рыночное и государственное); Получение ...

Основу контроля «коммерческих» операций (включая операции, связанные с предоставлением услуг) составляла двухуровневая схема:

- контроль уполномоченными банками («избранными посредниками»);

- контроль таможенными органами (в этих целях были созданы специальные подразделения).

Роль банков была чрезвычайно важна, поскольку все валютные операции осуществлялись только через них и имелась возможность предотвратить нарушение на стадии предварительной проверки операций. Предполагалась большая степень доверия к банкам, которые обязаны были информировать таможенные органы о всех нарушениях действующего законодательства.

В целях организации валютного контроля при осуществлении экспортных и импортных поставок товаров обязательным условием было «банковское домицилирование», то есть проведение всех расчетов по сделке только в конкретном уполномоченном банке по выбору клиента. В банке заводилось дело о домицилировании, которому присваивался специальный номер. Указанный номер в обязательном порядке фиксировался в едином административном документе (аналог ГТД) при таможенном оформлении товаров в целях дальнейшего направления данных о перемещении товаров через границу в банк-домицилиат. Одним из основных элементов непосредственного контроля было сопоставление банками таможенных документов и информации о реальных движениях валютных средств на счетах своего клиента.

Данные о любом нарушении установленных правил банк в обязательном порядке направлял в таможенные органы для проведения необходимого расследования и применения к нарушителям санкций.

На более позднем этапе организации контроля основу информационно-аналитической обработки базы данных валютного контроля составила специально созданная автоматизированная система, позволившая таможенным органам осуществлять глобальный контроль по каждой валютной операции.

Помимо валютного контроля информация, полученная в результате действия системы, активно использовалась для составления торгового и платежного баланса Франции.

Неотъемлемой частью организации валютного контроля было осуществление таможенными органами проверок бухгалтерской и иной отчетной документации участников ВЭД, позволяющее проверять достоверность данных, представляемых как предприятиями, так и банками.

Валютный контроль активно использовался абсолютным большинством государств в критические для их экономики периоды, связанные с необходимостью восстановления хозяйства в послевоенные годы либо либерализации экономических отношений, в целях защиты финансовой самостоятельности, стабильности их денежной системы, укрепления курса национальной валюты, мобилизации валютных ресурсов.

В соответствии с особенностями развития различных стран при определении форм и методов валютного контроля существовали достаточно серьезные различия. Кроме того, значительные расхождения наблюдались в сроках действия систем контроля, тактике отказа от валютных ограничений.

Тем не менее, такие государства объединяло понимание того, что на определенном этапе развития, при умелом использовании этого механизма, валютный контроль может служить одним из важных элементов экономической политики государства, обеспечивающих стабильность и поэтапность рыночных реформ, сохранение валютных ресурсов государства на стадии сложного переходного периода.

правовой валютный контроль международный

Заключение

Итак, на сегодняшний день в Российской Федерации сформирована система валютного регулирования и валютного контроля. Существует нормативно-правовая база, определяющая правила валютного регулирования, функционируют органы контроля, к нарушителям применяются санкции.

Органами валютного контроля в Российской Федерации являются Центральный банк Российской Федерации, федеральный орган (федеральные органы) исполнительной власти, уполномоченный (уполномоченные) Правительством Российской Федерации.

Агентами валютного контроля являются организации, которые в соответствии с законодательством могут осуществлять функции валютного контроля. К агентам валютного контроля в настоящее время отнесены уполномоченные банки, подотчётные Центральному банку Российской Федерации и иные небанковские кредитные организации, имеющие лицензии на осуществление валютных операций, подотчётные федеральным органам исполнительной власти, в соответствии с законодательством Российской Федерации.

Система валютного контроля построена таким образом, что предполагает постоянное взаимодействие и обмен информацией между ее органами и агентами, без которого функционирование системы становится невозможным.

Органы и агенты валютного контроля и их должностные лица обязаны сохранять коммерческую, банковскую и служебную тайну, ставшую им известной при осуществлении их полномочий.

Органы и агенты валютного контроля представляют органу валютного контроля, уполномоченному Правительством Российской Федерации, необходимые для осуществления его функций документы и информацию в объеме и порядке, которые устанавливаются Правительством по согласованию с Центральным банком; несут ответственность, предусмотренную законодательством, за неисполнение функций и за нарушение прав резидентов и нерезидентов.

Список литературы

Нормативно-правовые акты:

— Федеральный закон от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле»

Литература:

— Вострикова Л.Г. Финансовое право: Учебник, М: Юстицинформ, — 2007 г. 2. Химичева Н.И. Финансовое право: Учебник М.: Норма. — 2004г, 3-е изд.

— Шуплецова, Ю.И. Финансовое право: конспект лекций. — 3-е изд. доп. и перераб. — М.: Юрайт-Издат, 2009.

— Хаменушко, И.В. Валютный контроль в РФ 2001 М.: ФБК-Пресс.

— Калимов Д.А. Валютное регулирование в Российской Федерации. — М.: Издательство деловой и учебной литературы, 2005.