Актуальность выбранной темы дипломной работы заключается в том, что для предприятия все более важным становится точное, полное определение и предотвращение неоправданных расходов которых можно было бы избежать. Затраты -это не просто затраты, а расходы ресурсов, принявшие на рынке стоимостную форму. При бухгалтерском подходе затраты представляют фактический расход факторов производства для изготовления определенного количества продукции по ценам их приобретения. Затраты предприятия в бухгалтерской отчетности выступают в виде себестоимости продукции.

Объектом исследований в отчете выступает ООО «Гуд Плейс».

Предмет анализа — оптимизация расходов на предприятии.

Целью дипломной работы является анализ расходов на предприятии и выявление резервов их снижения.

Для достижения цели необходимо решить следующие задачи:

- а) изучить экономическую сущность расходов;

- б) рассмотреть задачи и основные признаки классификации расходов;

- в) на основе собранных данных по анализируемой организации провести анализ расходов на предприятии.

г) определить современные методы управления расходами;

- д) определить основные направления оптимизации расходов на предприятиях, в том числе на анализируемой организации.

Теоретической базой работы , при изучении сущности расходов, были изучены теории современных авторов, таких как Селезнева Н.Н., Трубочкина М.И., Бердникова Т.Б., Карпенко Е.А., Ларионова В.А., Ольхова Л.А., Джамалдинова М.Д. Изучение вышеперечисленной литературы показало, что существует множество изданий на тему управление затратами, отличающихся друг от друга комплексностью рассмотрения вопросов, спектром решаемых задач, методологической основой и инструментарием работы. Данная тема раскрыта не полностью и нуждается в постоянной разработке.

В качестве информационной базы использованы практические материалы кадровой, бухгалтерской и статистической отчетности предприятия ООО «Гуд Плейс».

В качестве основных методов исследования применялись такие как: сравнение и обобщение, анализа и синтеза.

Дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы.

Глава 1. Управление расходами как важнейшее направление в деятельности предприятия

1 Понятие, сущность, состав расходов торгового предприятия

При ведении хозяйственной деятельности предприятия торговли и общественного питания осуществляют определенные затраты, производят расходы, несут издержки. Следует отметить, что некоторые авторы считают эти термины различными, а другие — синонимами.

Анализ доходов и расходов предприятия ОАО Брянский хлебокомбинат Каравай

... цели в работе поставлены следующие задачи: изучить теоретические аспекты анализа доходов и расходов предприятия; провести анализ состава, структуры и динамики доходов и расходов ОАО «Брянский хлебокомбинат «Каравай »»; обозначить основные мероприятия по увеличению доходов и снижению расходов организации. Объектом ...

Понятие «издержки» применяется, как правило, в экономической теории. Экономическая теория изучает издержки как экономическую категорию, их поведение на различных этапах жизненного цикла предприятия. Это суммарные жертвы предприятия, связанные с выполнением определенных операций. Экономические издержки- все платежи предприятия, необходимые для того, чтобы привлечь и удержать в пределах данного направления деятельности ресурсы, к которым относятся труд, земля, капитал, предпринимательские способности. Они включают в себя как явные (внешние, бухгалтерские), так и вмененные (внутренние, альтернативные) издержки.

Явные (внешние, бухгалтерские) издержки — это платежи за внешние ресурсы, не являющиеся собственностью компании.

Альтернативные (внутренние, вмененные) издержки означают упущенную выгоду предприятия, которую оно получило бы при выборе производства альтернативного товара, по альтернативной цене, на альтернативном рынке и т.д.

Поэтому под затратами целесообразно понимать явные (бухгалтерские, фактические, расчетные) издержки предприятия.

Затраты представляют собой любые расходы предприятия за отчетный период, обусловленные приобретением и использованием различных ресурсов в процессе осуществления финансово-хозяйственной деятельности и выраженные в денежной форме. Таким образом, затраты это любые платежи предприятия за использование тех или иных экономических ресурсов.

Термин расходы означает уменьшение средств предприятия или увеличение его долговых обязательств в процессе хозяйственной деятельности. Расходы являются использованием сырья, материалов, услуг сторонних организаций и т.д. Лишь в момент реализации предприятие признает свои доходы и связанную с ними часть затрат — расходы. Таким образом, можно сказать, что понятия «издержки», «затраты», «расходы» прямыми синонимами не являются.

Официальным определением расходов (затрат) является «уменьшение или другое расходование активов предприятия либо возникновение обязательств в результате поставки или производства товаров, оказания услуг или других видов деятельности, которые составляют основные и постоянные направления деятельности данного предприятия» (МСФО).

Другими словами, это все расходы, которые в данном учетном периоде в ходе хозяйственной деятельности приводят к уменьшению собственного капитала, возникают в ходе обычной деятельности предприятия и служат для получения соответствующих доходов.

Впервые понятие расходов, близкое по смыслу к содержанию международных стандартов финансовой отчетности, было сформулировано для целей бухгалтерского учета в Концепции бухгалтерского учета в рыночной экономике России, одобренной 29.12.1997 Методологическим советом по бухгалтерскому учету при Министерстве финансов РФ и Президентским советом Института профессиональных бухгалтеров. В соответствии с п. 7.6 указанного документа «…расходами признается уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала (кроме изменений, обусловленных изъятиями собственников).

Расходы включают материальные затраты, затраты на производство продукции (работ, услуг), оплату труда работников и управленческого персонала, амортизационные отчисления, иные затраты, а также потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.)» [3].

Организация учета расходов, издержек и затрат производства

... очень сильно зависит от сферы и характера деятельности организации…» [10]. Н.В. Ленчевская в своей статье ««Затраты», «расходы», «издержки» - ключевые понятия управленческого учета и проблемы их разграничения» указывает ... своей статье считает, что затраты, расходы, издержки - три синонима одного явления. Для того чтобы что-то получить в виде прибыли, любое предприятие - промышленное, торговое, сферы ...

Однако в этой формулировке использовано понятие «затраты», которое в Концепции не определено.

В соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденным Приказом Минфина России от 06.05.1999 №33н (с учетом последующих изменений, последнее от 27.11.2006 №156н) и вступившего в силу с 01.01.2000, в п. 2 которого дано следующее определение расходов: «Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)» [НК]. Данное определение расходов практически соответствует определению, которое приведено в разделе «Принципы» сборника МСФО.

Фактически расходы являются одним из основных предметов интереса управленческого учета, поскольку решения, принимаемые в целях их сокращения, составляют основной доступный инструмент менеджера в целях повышения эффективности работы предприятия. Оценка расходов, а также их горизонтальный и вертикальный анализы помогают собственникам компании оценивать работу конкретных управленцев и руководства компании в целом. Следствием производимых и оплачиваемых расходов является накопление предприятием кредиторской задолженности. Именно прогнозирование расходов помогает руководству составлять реальные бюджеты и планы работы предприятия на будущее.

Основным принципом, который следует соблюдать при учете расходов, является соответствие доходов и расходов. Данный принцип означает, что расходы признаются именно в том учетном периоде, в котором они были использованы на пользу предприятию. При этом ни в коем случае не стоит забывать о том, что, когда мы говорим о расходах, речь идет об уменьшении собственного капитала [7].

Признанием расходов является их отнесение (корреспонденция) на счета расходов. Расход входит в отчеты за тот период, в котором произошло его отнесение на счет расходов, вне зависимости от того, когда произошла фактическая оплата.

Расходами предприятия признается уменьшение экономических выгод в результате выбытия активов(денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства и реализации продукции (работ, услуг) материальных, трудовых ресурсов, а также затраты на производство и реализацию. Издержки обращения представляют собой денежное выражение затрат, необходимых для доведения товаров от производителей до потребителей. Таким образом, понятие «расходы» более емкое, чем понятия «себестоимость» и «издержки обращения», и включает в себя следующие составные элементы, представленные на рисунке 1.

Основы управления риском и доходностью финансовых активов предприятий

... алгоритмы оценки теоретической стоимости актива, ожидаемых значений доходов и доходности и количественные меры риска, сопутствующего операциям с финансовыми активами. Главная цель данной работы состоит в рассмотрении основ управления риском и доходностью финансовых активов предприятий. Данная работа состоит из введения, ...

Рисунок 1 — Состав расходов предприятия торговли

Согласно ПБУ 10/99 не признается расходами организации выбытие активов:

- в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.);

- вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в погашение кредита, займа, полученных организацией.

Расходы признаются в бухгалтерском учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или иные доходы и от формы осуществления расхода (денежной, натуральной и иной).

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления.

Если организацией принят в разрешенных случаях порядок признания выручки от продажи продукции и товаров не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности.

Согласно ст.273 НК РФ, организации (за исключением банков) имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу в том случае, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость и налога с продаж не превысила 1.5 млн. руб. за каждый квартал [1].

Расходы признаются в отчете о прибылях и убытках:

- с учетом связи между произведенными расходами и поступлениями (соответствие доходов и расходов);

- путем их обоснованного распределения между отчетными периодами, когда расходы обуславливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем;

— по расходам, признанным в отчетном периоде, когда по ним становится определенным неполучение экономических выгод (доходов) или поступление активов (Данное условие признания расходов означает, что расходы могут иметь место даже и в том случае, когда соответствующие этим расходам доходы не будут получены. Для применения данного условия самым трудным является установление факта, что неполучение дохода стало определенным.

Планом счетов бухгалтерского учета к таким расходам, в частности, относятся затраты по аннулированным производственным заказам, а также затраты на производство, не давшее продукции (за исключением потерь, возмещаемых заказчиками), за вычетом стоимости используемых материальных ценностей [21].

Отчетным периодом, когда факт, что доходы не будут получены, станет определенным, будет период, в котором аннулирован производственный заказ);

- независимо от того, как они принимаются для целей расчета налогооблагаемой базы (Условие признания расходов подчеркивает имеющее место различие между расходами, признаваемыми для целей бухгалтерского учета, и расходами, признаваемыми для целей налогообложения);

— когда возникают обязательства, не обусловленные признанием соответствующих активов (Примером такого вида расходов, вероятно, могут служить судебные издержки и арбитражные сборы, оплаченные организацией в случае, если судебное разбирательство, в связи с которым они были произведены, закончилось не в пользу плательщика, и, соответственно, активы организации не увеличились).

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

- расходы по обычным видам деятельности;

- прочие расходы;

2 Классификация расходов в торговле

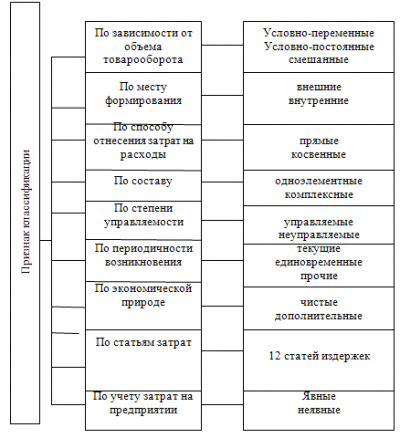

Классификация предполагает упорядоченное изучение сложных экономических явлений по определенным важнейшим признакам. Классификация видов затрат имеет важное значение для анализа и учёта издержек обращения.

Все многообразие видов издержек можно классифицировать по ряду основных признаков: по отношению к объёму товарооборота, по способу отнесения затрат на себестоимость, по составу, по периодичности возникновения, по месту формирования, по степени управляемости, по экономической природе и т.д. Более подробно классификацию оформляют в виде таблиц в соответствии с рисунком 2.

Рисунок 2 — Классификация видов издержек обращения торгового предприятия

Для эффективного управления расходы по реализации торговых организаций разработана система классификации затрат, то есть их группировка по какому-либо признаку:

по участию в образовании стоимости. По этому признаку все расходы по реализации делятся на чистые и дополнительные. К чистым относятся расходы, которые непосредственно связаны с куплей-продажей товаров, учетом денежных средств, поступающих в кассу торговой организации, организацией рекламы товаров и т.д. Эти затраты не учитывают стоимость товаров и возмещаются за счет чистого дохода, созданного в сфере материального производства, а также в торговле.

Дополнительные расходы по реализации обусловлены продолжением и завершением процесса производства (транспортировка, доработка, хранение, фасовка и другие операции, осуществляемые торговой организацией).

Другими словами, преобразование производственного ассортимента в торговый. Эти затраты входят в стоимость товара и возмещаются трудом работников, занятых в этих процессах.

В торговых организациях не ведется раздельный учет дополнительных и чистых расходов. Соотношение между ними можно выявить по данным специальных выборочных обследований. Оно не может быть одинаковым для всех торговых организаций, так как у всех разные затраты и определяются разным типом магазинов, товарной специализацией, месторасположением, объемом и структурой товарооборота, размером торговой площади, численностью работников, величиной собственного и оборотного капиталов.

по подотраслям деятельности.

По этому признаку можно выделить расходы по реализации: розничных торговых организации; оптовых торговых организации; предприятий общественного питания.

Классификация издержек обращения по этому признаку обусловлена особенностями торгово-технологических процессов в розничных торговых организациях.

по выполняемым задачам.

По этому признаку все расходы по реализации можно подразделить на операционные и административно-управленческие.

Расходы торговых организаций, связанные с осуществлением основной деятельности, называются операционными расходами. Они обусловлены непосредственным продвижением товаров от производства в сферу обращения. К ним относятся: транспортные расходы; расходы по аренде и содержанию зданий, помещений, инвентаря; расходы на заработную плату работникам; расходы на текущий ремонт; расходы по хранению и подготовке товаров к продаже и др.

Административно- управленческие — это расходы торговых организаций на содержание работников аппарата управления и его структурных подразделений (филиалов), материально-техническое обслуживание их деятельности, включая затраты на содержание легкового транспорта и компенсации за использование личных автомобилей, служебные командировки и др.

по способу распределения по товарным группам.

По этому признаку все расходы торговой организации делятся на прямые и косвенные. Расходы, которые можно непосредственно отнести на конкретный вид продукции, работы, услуги экономически обоснованным способом. Косвенные расходы — это расходы торговых организаций, которые не имеют прямой связи с конкретным видом продукции, работы, услуги и обычно относятся к нескольким объектам затрат. Это могут быть, например, затраты на перевозку партии товаров, состоящих из нескольких товарных групп, при их распределении по группам реализуемых товаров, затраты на управление и обслуживание предприятия.

в зависимости от изменения объема производства (продаж) расходы делятся на зависящие от товарооборота (условно-переменные) и мало зависящие от товарооборота (условно-постоянные).

К условно-переменным расходам относятся расходы, размер которых зависит от объема товарооборота и прямо пропорционально изменяются при увеличении или снижении объема производств. Это транспортные расходы, расходы по заработной плате, расходы по хранению и подготовке товаров к продаже, по естественной убыли, процент за пользованием кредитом и др.

Условно-постоянные затраты не зависят от объема производства. При расчете на единицу продукции условно- постоянные затраты меняются в обратной зависимости от объема производства (продаж): при увеличении объема производства они снижаются, при падении объема произодства они растут.

Практическая ценность деления затрат на переменные и постоянные состоит в следующем: во-первых, такое деление способствует решению задачи регулирования массы и прироста прибыли на основе относительного снижения расходовпри росте выручки от реализации, во-вторых, такая классификация позволяет определить окупаемость затрат, то есть запас финансовой прочности предприятия, в-третьих, выделение постоянных затрат дает возможность использовать метод маржинальной прибыли (доход от реализации минус переменные затраты) для определения размера торговой надбавки.

Более детальное изучение, анализ затрат предприятия торговли и возможности управления ими издержки обращения группируются по признакам, которые приведены в таблице 1.

Таблица 1 Классификация издержек обращения

|

Признак классификации |

Виды затрат |

Определение |

Примеры |

|

1 |

2 |

3 |

4 |

|

1.По отношению к объёму товарооборота |

1.1 Условно-переменные |

Издержки, величина которых находится в непосредственной зависимости от объёма и структуры реализации товаров |

Транспортные расходы: Расходы на хранение, подработку, подсортировку и упаковку товаров |

|

1.2 Условно-постоянные |

Издержки, величина которых изменяется или остаётся постоянной независимо от объёма и структуры товарооборота. Они должны быть оплачены, даже если предприятие не осуществляет реализацию |

-амортизация основных средств; аренда зданий, помещений, оборудования и т.д. |

|

|

1.3 Смешанные |

Издержки, состоящие из условно-переменных и условно-постоянных частей |

Расходы на оплату труда; Прочие затраты и т.д. |

|

|

2. По экономическим элементам |

2.1 Материальные затраты |

Издержки, связанные с использованием материальных ресурсов (кроме амортизации основных фондов) |

Расходы на содержание зданий, сооружений, оборудования |

|

2.2 Расходы на оплату труда |

Затраты, связанные с оплатой и использованием трудовых ресурсов |

Заработная плата по ставкам, окладам, расценкам; Оплата за неотработанное время |

|

|

2.3 Амортизация основных фондов |

Затраты на основные фонды |

Амортизация основных фондов |

|

|

2.4 Прочие расходы |

Расходы, не учтенные в 2.1 — 2.3., относимые на издержки обращения |

Налоги, относимые на издержки; |

|

|

3. По способу отнесения затрат на себестоимость |

3.1 Прямые |

Затраты, непосредственно связанные с реализацией товаров конкретного отдела, магазина… |

Транспортные расходы; Расходы на хранение. Упаковку товаров и т.д. |

|

3.2 Косвенные |

Затраты, производимые предприятием для нужд всех его структурных подразделений |

Расходы на рекламу; Расходы на содержание аппарата управления и т.д. |

|

|

4. По составу |

4.1Одноэлементные |

— |

Расходы на рекламу |

|

4.2 Комплексные |

— |

Расходы на хранение, упаковку, фасовку; Прочие расходы |

|

|

5. По периодичности возникновения |

5.1. Текущие |

Издержки, возникающие постоянно, в течении всего периода |

Расходы на оплату труда; Расходы на содержание зданий, сооружений, инвентаря и др. |

|

5.2.Единовременные |

Издержки, носящие разовый характер |

||

|

5.3. Прочие |

Издержки, носящие периодический характер |

Транспортные расходы; Расходы по рекламе |

|

|

6. По статьям калькуляции |

6.1. 12 статей издержек обращения |

— |

Транспортные расходы; Расходы на оплату труда и. д. |

|

7. По месту формирования |

7.1. Внешние |

Денежные расходы в пользу предприятий, оказывающих услуги и д. |

Транспортные расходы; |

|

7.2. Внутренние |

Издержки, внутри предприятия на собственный, самостоятельно используемый ресурс |

Расходы на оплату труда; Расходы на подготовку и переподготовку кадров |

|

|

8. По степени управляемости |

8.1. Дискреционные (управляемые) |

Расходы, размер которых может устанавливаться достаточно произвольно в зависимости от политики предприятия |

Расходы на рекламу; Расходы на оплату труда и т.д. |

|

8.2. Недискреционные (неуправляемые) |

Расходы, размер которых не может меняться предприятием произвольно (неуправляемые расходы) |

Налоги, относимые на здержки обращения; Расходы по аренде и содержанию зданий, соружений, помещений |

|

|

9. По роли в торговом процессе |

9.1. Чистые |

Затраты, связанные с осуществлением процесса купли-продажи товаров, со сменой форм стоимости |

Расходы на рекламу; Затраты, связанные с денежным обращением |

|

9.2. Дополнительные |

Обусловленные продолжением процесса производства в сфере обращения, связаны с сохранением и доведением товаров до потребителей |

Транспортные расходы; Расходы на хранение, упаковку, фасовку товаров |

|

|

10. По учёту затрат на предприятии |

10.1. Явные |

Затраты, связанные с использованием всех видов привлечённых ресурсов, которые полностью отражаются в бухгалтерском учёте |

Амортизация основных фондов. Расходы на оплату труда и т.д. |

|

10.2. Неявные |

Издержки упущенных возможностей (недополученная прибыль) |

В настоящее время издержки обращения по видам затрат подразделяются на статьи и элементы затрат. Градация затрат по элементам позволяет выделить затраты живого и овеществлённого труда и поэтому важна при оценке результатов деятельности предприятий торговли.

Для расчета затрат отдельных структурных подразделений и определения себестоимости конкретных видов продукции применяется группировка затрат по статьям калькуляции. Статья калькуляции- это определенный вид затрат, образующих себестоимость. Определение затрат по калькуляции как способ их группировки относительно конкретной единицы продукции позволяет рассчитать каждую составляющую себестоимости продукции (работ, услуг) на любом уровне. По статьям расходов затраты группируются в зависимости от места и цели (назначения) их возникновения.

Состав калькуляционных статей зависит от отраслевой принадлежности предприятия. Предприятие вправе самостоятельно устанавливать перечень статей калькуляции (статей затрат).

Расходы по реализации в отечественной экономике классифицируются по видам и статьям расходов, по отраслям хозяйственной деятельности, по товарам. Номенклатура статей расходов включает 15 статей.

Номенклатура статей расходов торговли и общественного питания:

- Расходы на железнодорожные, водные, воздушные, автомобильные и гужевые перевозки.

- Расходы на оплату труда.

- Расходы на аренду и содержание зданий, сооружений, помещений и инвентаря.

- Амортизация основных средств.

- Отчисления и затраты на ремонт основных средств.

- Износ санитарной одежды, столового белья, малоценных и быстроизнашивающихся предметов, столовой посуды и приборов.

- Расходы на топливо, газ, электроэнергию для производственных нужд.

- Расходы на хранение, подработку, подсортировку и упаковку товаров.

- Расходы на торговую рекламу.

- Проценты за пользование кредитом и займами.

- Потери товаров и продуктов при перевозке, хранении и реализации.

- Расходы на тару.

- Отчисления на социальные нужды.

- Налоги, отчисления и сборы, включаемые в расходы по реализации.

- Прочие расходы.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим экономическим элементам:

- Материальные затраты;

- Затраты на оплату труда;

- Отчисления на социальные нужды;

- Амортизация;

- Прочие затраты

материальные затраты: сюда можно отнести стоимость товаров, сырья, материалов, полуфабрикатов, которые используются для упаковки, хранения, обеспечения нормального процесса; сумма износа МБП, стоимость топлива и др.;

- затраты на оплату труда. Это заработная плата за выполненную работу, оплата отпусков, надбавки к заработной плате и др.;

- отчисления на социальные нужды. Это отчисления в фонды содействия занятости населения, социальной защиты;

- амортизация основных фондов. Амортизация — это перенос стоимости основного капитала по мере износа на реализуемую с его помощью продукцию и использование этой стоимости в последующем для приобретения, возобновления выбывших основных фондов;

- прочие затраты. Это различные платежи: проценты за пользование банковским кредитом, арендная плата, отчисления и налоги относимые на расходы по реализации.

Элементы затрат представляют собой однородные по экономическому содержанию виды затрат, которые не подлежат дальнейшему разложению на составные части и рассчитываются независимо от того, где произведены. Указанная группировка затрат позволяет определить величину затрат определенного вида в целом по предприятию за определенный период независимо от места их осуществления и вида продукции, на который они были использованы.

3 Управление расходами на современном этапе

В современных условиях возрастает роль оперативного управления расходами и контроль за ними, эффективность этой деятельности оценивается в ее взаимосвязи с конечными социально-экономическими показателями работы торговой организации. Контроль следует понимать, как проверку умения использовать ресурсы таким образом, чтобы вести бизнес как можно эффективней. Управление расходами — это не минимизация затрат, что может привести к сокращению производства, а более эффективное использование ресурсов компании, их экономия и максимизация отдачи от них на всех этапах производственного процесса. Постановка процесса управления расходами в компании заключается в признании затрат, их учете, группировке и разнесении и представления их в виде, удобном для дальнейшего анализа и принятия управленческих решений.

Цель управления расходами — это построение внутреннего экономического учета доходов и расходов по предприятию и в разрезе подразделений, что позволит выявить реальный финансовый результат работы предприятия, не искаженный бухгалтерскими проводками.

Эффективным считается такое управление, которое обеспечивает:

- надлежащий учет и отчетность;

- логичную классификацию, с возможностью полного их анализа;

- прогнозирование и планирование расходов на реализацию.

Для организации контроля за расходами необходимо их разделить на регулируемые и нерегулируемые. Нерегулируемые постоянные расходы невозможно существенно снизить или увеличить за короткий срок. К таким затратам относят арендную плату, расходы на подготовку кадров и т.п. Регулируемые — это прочие расходы, такие как выписка газет, телефонные переговоры, хознужды и другие.

Учет расходов основан на том, что каждая сумма расходов должна быть документально подтверждена. Факт совершения операции (осуществления того или иного вида затрат) и ее содержание могут быть подтверждены одним из большого количества различных документов (актами приемки выполненных работ, квитанциями, счетами, счетами-фактурами, товарно-транспортными накладными, товарными накладными, актами на списание товарно-материальных ценностей, платежными документами, расчетно-платежной (расчетной) ведомостью на оплату труда персонала, путевыми листами и т.п., бухгалтерскими справками), но во всех случаях торговая организация должна иметь возможность подтвердить производственную направленность затрат; при анализе информации, содержащейся в первичном документе, должна ясно прослеживаться прямая связь произведенных расходов с торговым процессом или их обусловленностью организацией торгового процесса. Здесь же следует отметить, что непосредственно тот или иной договор не является основанием для бухгалтерских записей: записи в учете могут быть произведены только на основании соответствующим образом оформленных первичных документов, отражающих сам факт выполнения предусмотренных договором работ или оказания услуг.

Учет расходов в разрезе большего количества статей, предоставляя более детальную информацию о расходах, способствует усилению режима экономии в отрасли. Кроме того, необходимость увеличения аналитичности сведений о расходах определяется еще и тем, что в отдельных торговых организациях бухгалтеру целесообразно вести учет расходов раздельно по каждому хозрасчетному подразделению. В зависимости от порядка включения расходов в издержки отдельных хозрасчетных подразделений их делят на прямые и распределяемые (косвенные).

Прямыми являются те затраты, которые могут быть отнесены непосредственно на расходы конкретного подразделения на основании первичных документов. К этой группе расходов относятся: заработная плата персонала данного подразделения, амортизация основных средств, арендная плата за используемые основные средства, расходы по текущему и капитальному ремонту основных средств, расходы на содержание холодильных установок, часть транспортных расходов и т.п.

Распределяемые расходы в течение месяца учитываются в целом по организации, а по окончании месяца распределяются между хозрасчетными подразделениями и объективность этого распределения влияет на уровень рентабельности подразделений.

Распределяемые расходы различны по своему экономическому содержанию, поэтому важно объединить их в качественно однородные группы и правильно выбрать экономически обоснованную базу для их распределения. Объединение расходов однородной группы с тем, чтобы в дальнейшем распределить их пропорционально одному из показателей деятельности хозрасчетных подразделений (товарообороту, численности персонала, фонду заработной платы, торговой площади), возможно лишь в случае большей, чем предлагаемая, детализации аналитического учета. Исходя из этого, торговая организация, ориентируясь на конкретные условия хозяйствования и требование усиления контроля за рациональным использованием средств, может вести аналитический учет расходов в разрезе субстатей расходов, иначе говоря, подразделяя отдельные статьи расходов на подстатьи.

Анализ расходов направлен на выявление возможностей, повышения эффективности работы торговой организации за счет более рационального использования трудовых, материальных и финансовых ресурсов в процессе осуществления актов купли-продажи товаров и организации торгового обслуживания потребителей.

Задачей полного анализа расходов является определение:

- динамики и степени выполнения плана расходов по общему уровню и отдельным статьям расходов;

- размера и темпа изменения фактического (ожидаемого) уровня расходов на реализацию по сравнению с их плановым уровнем и в динамике;

- величины экономии или перерасхода средств (по общему уровню расходов на реализацию и отдельным статьям);

- изменений размера влияния основных факторов на отклонение фактических затрат от плановых;

- уровня затрат на реализацию отдельных видов товаров;

- различий по сравнению с расходами конкурентов. По итогам анализа составляется объяснительная записка, содержащая конкретные рекомендации по управлению расходами и ликвидации нерациональных текущих расходов в торговле.

Абсолютное отклонение (экономия или перерасход) представляет собой разницу между фактической и плановой суммой расходов (или в динамике).

Изменение уровня расходов рассчитывается как отклонение фактического уровня от плана или данных прошлого периода. Темп изменения уровня расходов определяется делением размера изменения их уровня к базисному уровню, выраженным в процентах.

Темп изменения показывает, насколько процентов изменился уровень расходов по отношению к базисному уровню, если последний принять за 100%.

Относительная экономия (перерасход) определяется умножением размера изменения уровня расходов на фактический розничный товарооборот и делением произведения на 100.

Показатель затратоотдачи исчисляется отношением товарооборота к сумме расходов.

На снижение расходов торговой организации оказывают также влияние эффективность использования основных фондов, применение прогрессивных форм торговли, совершенствование условий закупа и завоза товара, прием или передача магазинов и др.

Доведение товаров до покупателей требует различных затрат труда и средств. Поэтому для более глубокого анализа расходов и влияния на них структуры товарооборота необходимы расчеты издержкоемкости отдельных товарных групп и товаров.

Потоварно-групповые расходы определяются

использование отчетных данных узкоспециализированной сети;

- расчет сравнительных коэффициентов издержкоемкости;

- простой счет, основанный на выборочном бухгалтерском учете расходов;

- экономико-математическое моделирование.

Процесс управления расходами достаточно сложен, поскольку он требует учета разнонаправленных интересов: государства, отрасли, организации, контрагентов, покупателей. Действовавшие до недавнего времени административно-хозяйственные методы управления требовали учёта, прежде всего государственных интересов. Социальные факторы при формировании расходов не учитывались. Однако некоторые виды расходов государство по-прежнему регулирует путем их нормирования. К их числу относятся:

- расходы на рекламу;

- командировочные расходы;

- расходы на компенсацию за использование для служебных поездок личных легковых автомобилей.

По этим статьям суммы расходов относятся в полном объёме на затраты на реализацию, однако превышение фактических расходов над нормативами не должно уменьшать налогооблагаемую прибыль, то есть на сумму превышения расходов налогооблагаемая прибыль увеличивается.

Эффективное управление расходами на реализацию позволяет организации уменьшить те расходы, которые не являются целесообразными.

На заключительном этапе анализа обобщаются результаты всех проведенных расчетов и разрабатываются мероприятия, способствующие соблюдению режима экономии, устранению непроизводительных расходов и потерь, обеспечению правильных пропорций между различными количественными и качественными показателями деятельности торговой организации, обеспечению конкурентоспособности затрат при конкурентоспособности торговых услуг.

Таким образом, расходы, связанные с деятельностью розничной торговой организации, нельзя рассматривать как твердо фиксированные величины или сферу, не допускающую воздействия, они могут быть и должны стать объектом управления. Если удастся уменьшить их путем эффективного управления без снижения объема реализации, валовых доходов, качества торгового обслуживания, то создается возможность увеличения прибыли.

Глава 2. Анализ финансово-хозяйственной деятельности предприятия общественного питания ООО «Гуд Плейс»

1 Организационно-экономическая характеристика деятельности ООО «Гуд Плейс»

Кафе «Гуд Плейс» основана в 2009 году, путем создания общества с ограниченной ответственностью зарегистрированном в государственном реестре от 24 апреля 2009 г. Вид объекта — кафе, специализация — общественное питание. Фактический адрес: г. Москва, 2-й Южнопортовый проезд, д. 27А.

Общество с ограниченной ответственностью «Гуд Плейс» создано на основании Гражданского кодекса РФ и Федерального закона «Об обществах с ограниченной ответственностью». Юридический адрес общества: г. Москва, 2-й Южнопортовый проезд, д. 27А.

Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Общество считается созданным с момента его государственной регистрации. Общество имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами.

Общество имеет полное фирменное наименование — Общество с ограниченной ответственностью «Гуд Плейс», сокращенное фирменное наименование ООО «Гуд Плейс», и используется это наименование во всех необходимых случаях, в любых не запрещенных законом формах.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом, Общество не отвечает по обязательствам своих участников. Участники Общества не отвечают по обязательствам Общества и несут риск убытков, связанных с его деятельностью, в пределах внесенных ими вкладов. Участники Общества, внесшие вклады в уставной капитал Общества не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из участников Общества.

Общество имеет печать, вправе иметь торговую марку, зарегистрированный товарный знак, штампы, бланки, эмблемы. Общество вправе в установленном порядке открывать расчетный и валютный банковские счета на территории Российской Федерации и за ее пределами. Общество может создавать филиалы и открывать представительства по решению Общего собрания участников Общества, принятому большинством не менее двух третей от общего числа голосов участников Общества.

Общество может иметь дочерние и зависимые хозяйственные общества, с правами юридического лица, созданные на территории РФ и в соответствии ФЗ «Об обществах с ограниченной ответственностью» и иными федеральными законами, а за пределами территории РФ также в соответствии с законодательством иностранного государства, на территории которого создано дочернее или зависимое хозяйственное общество.

Целями деятельности Общества являются расширение рынка товаров и услуг, извлечение прибыли, а также содействие наиболее полному удовлетворению потребностей народного хозяйства и населения в промышленных товарах и услугах, товарах и услугах народного потребления. Общество осуществляет следующие виды деятельности:

- а) деятельность ресторанов;

- б) деятельность баров;

- в) деятельность по организации и поставке театральных и оперных представлений, концертов и прочих сценических выступлений;

- г) деятельность танцплощадок, дискотек, школ танцев;

- д) прочая зрелищно — развлекательная деятельность, не включенная в другие группировки;

- е) прочая деятельность по организации отдыха и развлечений, не включенная в другие группировки.

Общество вправе осуществлять любые иные виды деятельности, не запрещенные и не противоречащие действующему законодательству Российской Федерации. Отдельными видами деятельности, перечень которых определяется специальными федеральными законами, Общество может заниматься только при получении специального разрешения (лицензии).

Высшим органом управления Общества является общее собрание его Участников. Оно состоит из Участников или надлежащим образом назначенных участниками своих представителей. Представители Участников могут быть постоянными или назначаемыми на определенный срок. Участник вправе в любое время заменить своего представителя в общем собрании, поставив в известность об этом других Участников. Участник Общества вправе передать свои полномочия в общем собрании другому Участнику или представителю другого Участника Общества. Общее собрание Участников Общества вправе решать все вопросы деятельности Общества.

К исключительной компетенции общего собрания Участников Общества относятся:

- а) определение основных направлений видов деятельности Общества, а также принятие решений об участии в ассоциациях и других объединениях коммерческих организаций;

- б) изменение Устава Общества, изменение размера его уставного капитала;

- в) внесение изменений в Учредительный договор;

- г) образование исполнительных органов Общества и досрочное прекращение их полномочий;

- д) утверждение годовых отчетов и бухгалтерских балансов Общества и распределение его прибылей и убытков;

- е) решение о реорганизации и ликвидации Общества;

- ж) избрание ревизионной комиссии (ревизора) Общества;

- з) принятие внутренних и нормативных документов;

- и) установление размеров и порядка внесения дополнительных взносов в имущество предприятия;

- к) принятие решений о привлечении к имущественной ответственности Участников и должностных лиц Общества за ущерб, причиненный Обществу по их вине;

- л) решение вопросов о создании, реорганизации и ликвидации дочерних предприятий, филиалов и представительств, утверждение их учредительных документов;

- м) другие вопросы, предусмотренные Федеральным законом.

Общее собрание избирает своего Председателя. Председатель избирается на 2 года.

Сфера бизнеса — услуги питания: предоставление населению широкого ассортимента блюд высокого качества, выполненной квалифицированными поварами кафе, а также создание условий для ее реализации и потребления в соответствии с типом и классом предприятия.

Кафе имеет лицензию на право ведения деятельности, розничной реализации алкогольных напитков и пива, а также табачных изделий.

Структура управления ООО «Гуд Плейс»:

- Директор (1 чел).

Осуществляет организационное руководство всем предприятием в целом.

— Заместитель директора (1 чел).

Подчинятся непосредственно директору. В отсутствии директора выполняет все его обязательства. Контролирует работу персонала, качество обслуживания. Обеспечивает взаимодействие подразделений. Занимается маркетингом предприятия.

— Бухгалтер (1 чел).

Непосредственно подчиняется директору и выполняет все его распоряжения, касающиеся работы общества. Свою деятельность осуществляет на основании требований нормативных документов правительства России. В пределах утверждённых должностных обязанностей взаимодействует с государственными предприятиями, учреждениями и общественными организациями.

- Менеджер (2 чел) Подчиняется заместителю директора. Является непосредственным руководителем заведения для обслуживающего персонала в отсутствии вышестоящего руководства. Следит за работой персонала, производит кассовые операции.

- Бармен (2 чел) Находится в подчинении у менеджера.

Готовит заказы, направленные на бар, непосредственно обслуживает посетителей, находящихся за барной стойкой.

- Официант (6 чел) Находится в подчинении у менеджера. Принимает заказы, обслуживает гостей, следит за чистотой зала.

- Шеф-повар (1 чел) Находится в подчинении директора.

Контролирует работу персонала кухни, делает заявки поставщикам, разрабатывает рецептуры блюд, составляет технологические карты.

- Повар (4 чел) Подчиняется Шеф повару. Занимается непосредственным приготовлением блюд.

- Кондитер (1 чел) Подчинятся Шеф-повару. Изготавливает кондитерские изделия.

- Посудомойка (2 чел) Подчиняется непосредственно менеджеру. Занимается мытьем посуды.

- Уборщица (2 чел) Подчиняется непосредственно менеджеру.

Следит за чистотой в заведении. Убирает подсобные помещения, зал.

Вся структура управления ООО «Гуд Плейс» представлена на рисунке 3.

Рисунок 3 — Структура управления ООО «Гуд Плейс»

В ООО «Гуд Плейс» для бухгалтерского и оперативного учета используется программа «1С-Парус: Общепит».

На рынке существуют десятки конфигураций для автоматизации учета в предприятиях общественного питания, рассмотрим, как решается данная задача в одной из самых известных из них — «1С-Парус: Общепит». Данное решение было разработано компанией «1С-Парус» в 1997 году и ныне используется более чем в 1500 организаций.

Данная автоматизированная система для общественного питания позволяет вести учет оптовых и розничных продаж блюд, продуктов, производит расчет и списание себестоимости блюд и пищевой продукции, планирует процесс изготовления блюд, ведёт учет внутренних перемещений, позволяет формировать и печатать документы, характерные для предприятий общественного питания, типовые формы и документы строгой отчетности. Все эти возможности сочетаются с ведением бухгалтерского учета и автоматическим формированием всей необходимой бухгалтерской отчетности.

В ООО «Гуд Плейс», как и в других предприятиях сферы общественного питания есть процессы, терминология, традиции, которые хорошо известны и понятны работникам таких организаций. Использование известных и естественных рабочих процессов предприятий общественного питания делает решение понятным и доступным пользователям. И, конечно же, в конфигурации используются общеприменимые в общественном питании термины — технологическая карта, калькуляционная карта, марочный отчет, план-меню и т.д.

Необходимо отметить, что решение для предприятий общественного питания компании 1С-Парус построено на базе конфигурации «1С:Бухгалтерия», что не только позволило использовать все возможности этой самой популярной бухгалтерской системы, но и добиться постоянной целостности и актуальности информации, поскольку вся она хранится в единой информационной базе. Подобное решение позволило избежать ряд проблем, возникающих при использовании для бухгалтерского учета и отраслевого (управленческого) учета раздельных информационных баз.

Центральным звеном конфигурации для общепита является справочник номенклатуры, включающий информацию о товарах, продуктах, полуфабрикатах (заготовках) и блюдах. Последние два типа специфичны именно для общественного питания. Автоматизированная система позволяет вести карточки блюд и заготовок, где указана рецептура каждого блюда — сколько и каких ингредиентов необходимо затратить для приготовления одной и более порций блюда. Помимо рецептуры в карточке блюда можно указать и технологию его приготовления. После заполнения карточки блюда можно рассчитать его себестоимость, распечатать технологическую карту, которая будет использована поварами при подготовке блюда. Использованная технология заполнения карточек блюд позволяет вводить в рецептуру блюд в качестве ингредиентов как продукты и заготовки, так и блюда, т.е. любое блюдо может состоять из произвольного набора ингредиентов, в том числе — готовых блюд и полуфабрикатов. Ситуация, когда блюда состоят из заготовок (полуфабрикатов) довольно часто встречается. Так один и тот же фарш может использоваться и в пельменях и в блинчиках с мясом. Автоматизированная система позволяет вводить в рецептуру заготовки и блюда, причем уровень вложенности не ограничен. В результате мы можем вести учет, например, типовых (комплексных обедов) состоящих из нескольких блюд.

При составлении рецептуры блюд используются ингредиенты, которые не включаются в себестоимость, так называемые технологические ингредиенты, например, вода. Интересна возможность включения в рецептуру и сопутствующих товаров, что потом также будет учтено при списании.

Как известно, для приготовления одного и того же блюда могут быть использованы разные взаимозаменяемые ингредиенты − например, в салате можно использовать подсолнечные масла разных марок. Взаимозаменяемые ингредиенты блюд также можно указать в карточке блюда. При формировании документов автоматизированная система помнит список взаимозаменяемых товаров, и если на складе закончился базовый ингредиент, то вписывает вместо него в документ заменитель. Также использование заменителя учитывается при расчете себестоимости, автоматическом списании товаров.

На основании номенклатуры блюд можно автоматически сформировать и вывести на печать меню (прейскурант) — этот повседневный и незаменимый документ для предприятий общественного питания.

Одним из ежедневных процессов в ООО «Гуд Плейс», является формирование план-меню − своего рода плана по производству блюд на предстоящий день. Подобный план формируется в автоматизированной системе для каждой точки (кухни), где будут приготовляться блюда, и в ней же автоматически рассчитывается себестоимость каждого блюда на день. На основании сформированного плана-меню можно вывести и распечатать типовую форму «План-меню», а также калькуляционные карточки на каждое блюдо. Ежедневное формирование калькуляционных карт − одно из требований государственных органов к предприятиям общественного питания. Калькуляционная карточка показывает, из чего состоит блюдо, какова его себестоимость, розничная и оптовая цены.

Марочный отчет, как и план-меню, составляется ежедневно. Составляется он для каждой точки реализации. Заполняется марочный отчет на основании кассовых чеков, абонементов, талонов, накладных и других документов. На его основании можно распечатать типовую форму «Акт о реализации и отпуске изделий кухни». Как возможно формирование плана-меню на основании марочного отчета, так и возможно сделать наоборот − сформировать марочный отчет на основании плана-меню.

Кафе позиционируется как идеальное место для романтического свидания, деловой встречи или дружеского ужина. Кафе ориентировано на смешанную кухню, которая в состоянии удовлетворить любого гурмана.

Очевидно, что именно ценовая политика (средний счёт 800-1000 рублей) сказывается на позиционировании кафе и формировании целевой аудитории, которой в данном случае являются мужчины в возрасте 26-40 и женщины — 18-35 лет. При этом из общего количества посетителей мужчин — 55 и женщин — 45 процентов. В основном это менеджеры среднего звена с доходами от 15000, которые проживают в районе расположения кафе, работают неподалеку или приезжают по выходным.

В кафе работают ди-джеи, музыкальное направление которых lounge, lit music, house.

Кафе старается обеспечить определённый сегмент населения района достойной кухней, великолепными напитками и прекрасным отдыхом.

2.2 Анализ основных показателей финансово-хозяйственной деятельности предприятия ООО «Гуд Плейс»

Анализ динамики основных экономических показателей деятельности предприятия имеет важное значение для определения эффективности функционирования предприятия на рынке, для выявления тех направлений развития, которые наиболее перспективны в данный момент. Данные основных экономических показателей деятельности предприятия взяты из бухгалтерской отчетности и сведены в таблицу 2. На основании таблицы 2 определена динамика основных экономических показателей работы ООО «Гуд Плейс» за 2012-2013 годы.

расход торговля управление капитал

Таблица 2 — Основные показатели финансово-хозяйственной деятельности предприятия ООО «Гуд Плейс» и их динамика

|

Показатели |

Единицы измерения |

Годы |

Изменения |

Темпы роста |

|

|

2012 |

2013 |

В абсолютных величинах, тыс.рублей |

% |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1.Обьем реализованной продукции |

Тыс. руб. |

11685 |

10230 |

-1455 |

87,5 |

|

2. Себестоимость реализованной продукции |

Тыс. руб. |

10282 |

8796 |

-1486 |

85,5 |

|

3.Прибль от продаж |

1403 |

1434 |

31 |

102,2 |

|

|

4. Прибыль до налогообложения |

Тыс. руб. |

1349 |

1306 |

-43 |

96,8 |

|

5. Чистая прибыль |

Тыс. руб. |

1070 |

1030 |

-40 |

96,2 |

|

6. Рентабельность продаж |

% |

9,15 |

10,06 |

0,91 |

110 |

|

7. Среднегодовая стоимость ОПФ |

Тыс. руб. |

793 |

1137 |

344 |

143,3 |

|

8. Фондоотдача |

Руб/руб |

14,7 |

9,0 |

-5,7 |

61,2 |

|

9. Среднегодовая стоимость оборотных средств |

Тыс. руб. |

3743 |

3864 |

121 |

103,2 |

|

10. Оборачиваемость оборотных средств |

3,12 |

2,65 |

-0,47 |

85 |

|

|

11. Затраты на 1 рубль выручки |

Руб/руб |

0,87 |

0,85 |

-0,02 |

97,7 |

|

12.Материалоемкость |

0,45 |

0,43 |

0,02 |

95,5 |

|

|

13.Численность персонала |

Чел. |

12 |

7 |

-5 |

58,3 |

|

14.ФОТ |

Тыс.руб. |

3118 |

1893 |

-1225 |

60,7 |

|

15. Среднемесячная заработная плата |

Тыс.руб. |

21,65 |

22,53 |

0,88 |

104 |

К 2013 году наблюдается снижение реализованной продукции в действующих ценах по сравнению с 2012 годом. Спад реализованной продукции в действующих ценах к 2013 году свидетельствует о снижении выручки на предприятии. Темп роста реализованной продукции в действующих ценах к 2013 году составил 87,5. Объем выручки снизился 1 млн. 455 тыс.рублей.

Себестоимость реализованной продукции снизилась на 1 486 000 рублей. Темп роста себестоимости составил 85,5%.

Прибыль от продаж в 2013 году увеличилась по сравнению с 2012 годом на 31 тысячу рублей.

Увеличение прибыли произошло в результате снижения себестоимости продукции.

Прибыль до налогообложения составила 1 млн. 306 тыс. рублей и снизилась по отношению к 2012 году на 43 тыс.рублей.

Размер чистой прибыли в 2013 году составил 1 млн. 30 тыс. рублей. По сравнению с 2012 году в абсолютных величинах ее спад составил 40 000 рублей или 3,2%.

В связи с уменьшением размера затрат на 1 рубль выручки и снижения себестоимости за 2013 год по отношению к 2012 году, фактический уровень рентабельности продаж, который является главным показателем эффективности финансово-хозяйственной деятельности, на ООО «Гуд Плейс» составил 10,06%, что на 1 процентный пункт выше уровня рентабельности за 2012 год — 9%.

Фактическая среднесписочная численность за 2013 год составила 7 чел. и снизилась по отношению к 202 году на 5 человек или 40% в связи с оптимизацией численности персонала ООО «Гуд Плейс » (в 2012 году — 12 человек).

Фонд заработной платы в 2013 году составил 1 млн. 893 тысячи рублей и по отношению к 2012 году он снизился на 40% или на 1 млн. 225 тысяч рублей при снижении общей численности на 40%.

Рост среднемесячной заработной платы по отношению к 2012 году связан оптимизацией численности персонала.

Проведение оптимизации численности персонала на ООО «Гуд Плейс » позволили достичь роста среднемесячной заработной платы по отношению к уровню 2012 года на 880 рублей или на 4%.

В результате ее размер в 2013 году на ООО «Гуд Плейс» составил 22530 рублей (в 2012 году — 21 650 рублей).

По сравнению с прошлым годом среднегодовая стоимость основных фондов увеличилась на 344 тыс. руб. и в отчетном году составила 1млн 137 тыс. руб. Вследствие опережающих темпов роста среднегодовой стоимости основных фондов по сравнению с темпом роста объема реализации продукции, в отчетном году с каждого рубля основных фондов недополучено 5,7 руб. выручки, что является отрицательным моментом деятельности предприятия.

2.3 Анализ расходов ООО «Гуд Плейс»

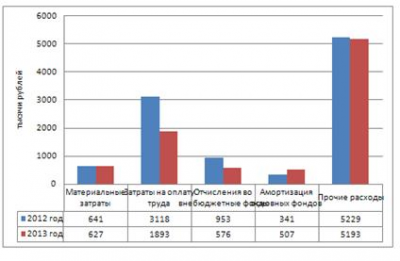

Таблица 3- Анализ состава и структуры расходов ООО «Гуд Плейс» за 2013 год

|

Элементы затрат |

2012 год |

2013 год |

Отклонение |

Темп роста |

|||

|

В абсолютных величинах, тыс.рублей. |

Удельный вес, % |

В абсолютных величинах, тыс.рублей. |

Удельный вес, % |

В абсолютных величинах, тыс. рублей |

В удельных весах, % |

% |

|

|

1.Матеральные затраты |

641 |

6,2 |

627 |

7,1 |

-14 |

0,9 |

97,8 |

|

2.Затраты на оплату труда |

3118 |

30,3 |

1893 |

21,6 |

-1225 |

-8,7 |

60,7 |

|

3.Отчисления во внебюджетные фонды |

953 |

9,3 |

576 |

6,5 |

-377 |

-2,8 |

60,4 |

|

4. Амортизация основных фондов |

341 |

3,3 |

507 |

5,8 |

166 |

2,5 |

148,6 |

|

5.Прочие расходы |

5229 |

50,9 |

5193 |

59 |

-36 |

8,1 |

99,3 |

|

Итого расходов |

10282 |

100 |

8796 |

100 |

1486 |

— |

85,5 |

Как видно из таблицы 3, в 2013 г. фактические затраты предприятия ниже 2012 года на 1млн. 486 тыс. руб. или на 15%. Экономия произошла по всем видам, кроме затрат на амортизацию основных фондов. В которых наблюдается перерасход на 166 тыс. руб. или на 49%.

Материальные затраты снизились на 14 тыс. рублей, или на 2%. Затраты на оплату труда, в связи с реорганизацией персонала, снизились на 1 млн. 225 тысяч рублей или на 40%. Отчисления во внебюджетные фонды так же снизились в 2013 году, по сравнению с 2012 годом на 40%. Затраты на отчисления во внебюджетные фонды в 2013 году составили 576 тыс. рублей. Наблюдается снижение прочих расходов. Прочие расходы в 2013 году снизились по сравнению с 2012 годом. В 2013 году прочие расходы составили 5млн. 193 тысячи рублей, что на 36 тыс. рублей меньше, чем в 2012 году.

Покажем динамику расходов ООО «Гуд Плейс» за 2012-2013 года, построив по данным таблицы 3 диаграмму (см. рис. 4).

Рис. 4. Динамика расходов ООО «Гуд Плейс » за 2012 — 2013 годы

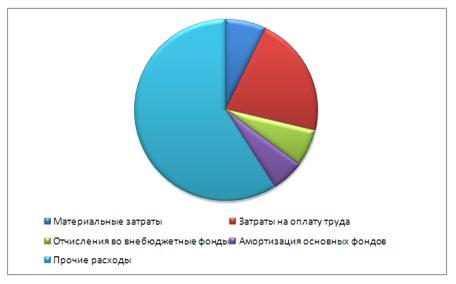

Распределение расходов за 2012-2013 года наглядно представлено на рисунке 5.

Исходя из этого можно сделать следующие выводы:

Уменьшилась доля отчислений во внебюджетные фонды на 2,8%

Уменьшилась доля затрат на оплату труда на 8,7%

Увеличилась доля материальных затрат на 1%

Увеличилась доля амортизационных отчислений на 2,5 %

Увеличилась доля прочих расходов на 8%

и прочие расходы, доля всех остальных элементов затрат увеличилась.

Наибольший удельный вес во всей сумме затрат составляют затраты на прочие расходы — 59% и затраты на оплату труда -22%.

Рис. 5. Распределение расходов ООО «Гуд Плейс » в 2012-2013 году

Заключение

Каждое предприятие любого общества стремится к получению возможно большего дохода от своей деятельности. Любое предприятие старается не только продать свой товар по выгодной высокой цене, но и сократить затраты на производство и реализацию продукции, снижению себестоимости продукции. Сокращение расходов приводит к росту прибыли, приходящейся на единицу продукции.

Повышение рентабельности деятельности торгового предприятия возможно как за счёт роста его доходов, в том числе и основного вида доходов — реализованных торговых надбавок так и за счёт оптимизации расходов предприятия. В современных условиях жёсткой конкуренции на потребительском рынке при одновременном падении покупательской способности населения, предприятия торговли не имеют возможности существенного увеличения торговой надбавки, а, следовательно, и величины валовой прибыли, так как это приводит к росту розничных цен и снижению конкурентоспособности предприятия. Другие же виды доходов, такие как операционные, внереализационные занимают, как правило, незначительный удельный вес в структуре доходов торгового предприятия и поэтому не оказывают существенного влияния на общую сумму его доходов. Поэтому в современных условиях деятельности предприятия торговли все большее значение приобретает оптимизация расходов предприятия торговли (издержек обращения).

Изучение издержек обращения в сфере торговли имеет большое практическое значение. Эта проблема приобретает особую актуальность, так как результаты работы каждого предприятия, его конкурентоспособность находятся во все большей зависимости от уровня производственных затрат.

Для принятия оптимальных управленческих и финансовых решений необходимо знать затраты на предприятии и в первую очередь разбираться в информации о производственных расходах. Благодаря анализу можно выяснить их эффективность, установить, не будут ли они чрезмерными, проверить качественные показатели работы, правильно установить цены, регулировать и контролировать расходы, планировать уровень прибыли и рентабельности производства. Экономический анализ — система специальных знаний о методах и приемах исследования, применяемых для обработки и анализа экономической информации, для подготовки и обоснования оптимальных экономических решений.

Список использованной литературы

1. Валдайцев С.В. Управление инновационным бизнесом: Учеб. пособие для вузов. — М.: ЮНИТИ-ДАНА, 2001.

2. Капелюшников Р.И. Российский рынок труда. — М., 2011.

— Экономика предприятия: Учебник. Издание 3-е. / Под ред. проф. О.И. Волкова. — М.: Инфра. — М, 2011.

— Горфинкель В.Я., Купряков Е.М. и др. Экономика предприятия. Учебник для ВУЗов по специальности «Экономика и управление на предприятии». — М.: Банки и биржи. ЮНИТИ, 1996 г.

— Генкин Б.М. Экономика и социология труда: учебник для ВУЗов. — М.: НОРМА-ИНФРА-М, 2007.

— Ивасенко А.Г. Лизинг: экономическая сущность и перспективы развития. Новосибирск, 2010.

— Липсиц И.В. Коммерческое ценообразование. Учебник для ВУЗов — М.: БЕК, 1997.

— Справочник директора предприятия. / под ред. Лапусты М.Г. — М.: Инфра-М, 1998.

— Стоянова Е.С и др. Управление оборотным капиталом. Учебно-практическое пособие. — М.: Перспектива, 1998.

— Шеремет А.Д., Сайфулин Р.С. Финансы предприятия. — М.: ИНФРА-М, 2014.

— Шим Д.К., Сигел Д.Г. Методы управления стоимостью и анализ затрат. — М.: Филинъ, 2006.