Список использованных источников

Приложения

Коммерческие банки – это социально-экономическая отрасль, которая наиболее гибко реагирует на любые изменения, как в экономической, так и в политической жизни общества и выполняет следующие социальные функции: обеспечение через налоговые платежи социальных бюджетных программ, создание рабочих мест, сохранение и приумножение накоплений населения, создание добавленной стоимости для вкладчиков. Из-за вовлеченности в банковскую систему большого количества субъектов и фондов происходящие в ней процессы носят глобальный характер и сопоставимы по степени воздействия на общество с влиянием государства.

Поэтому операции коммерческого банка, а, следовательно, и их качество имеют важное значение. Составляя наибольшую долю в структуре банковской деятельности, кредитные операции являются самыми основными. А сама банковская ссуда — это основная современная форма кредита. Решение основной задачи при размещении кредитных ресурсов зависит от эффективности управления кредитной деятельностью банка: получение прибыли. Ключевыми элементами эффективного управления являются: хорошо развитые кредитная политика и процедуры; хорошее управление портфелем; эффективный контроль за кредитами; и, что наиболее важно, хорошо подготовленный для работы в этой системе персонал.

Кредитные операции – самая доходная статья банковского бизнеса. За счет этого источника формируется основная часть чистой прибыли, которая вычитается из резервных фондов и направляется на выплату дивидендов акционерам банка.

Банки предоставляют ссуды различным юридическим и физическим лицам за счет собственных средств и заемных средств. Средства банка формируются за счет клиентских денег на расчетных, текущих, срочных и иных счетах; межбанковского кредита; средств, мобилизованных банком во временное пользование путем выпуска долговых ценных бумаг и т.д.

Тема дипломной работы актуальна и связана с выполнением ряда важных вопросов. Чтобы эффективно управлять кредитной деятельностью коммерческого банка, необходимо с учетом их специфики разработать общие принципы кредитной политики. Кредитная политика — важная составляющая общей банковской политики. Предложения по его направлениям разрабатываются системой управления банка и его структурными структурами, связанными с кредитными операциями. Во-первых, кредитная политика касается кредитной области. На объем и структуру кредитной деятельности банка влияют как объективные, так и субъективные факторы. Таким образом, объективные и субъективные факторы должны уравновешиваться так, чтобы результат от кредитной деятельности, в конечном счете, был положительным, решались насущные задачи клиентуры и обеспечивались основные цели банка [22, с.31].

Создание системы управления качеством лекарственных средств в аптеке

... фармацевтического менеджмента. Для написания работы также использовалась учебная литература по дисциплине, статьи из специализированных журналов, а также источники сети Интернет. 1. Современное состояние системы управления качеством лекарственных средств в аптечной деятельности в ...

Кредит стал основой банковского дела и основой для оценки качества и работы банка. Переход России к рыночной экономике, повышение эффективности ее работы, создание необходимой инфраструктуры невозможно обеспечить без использования и дальнейшего развития кредитных отношений. Кредит стимулирует развитие производительных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе результатов научно-технического прогресса.

Кредитные операции связаны со значительными рисками. Управление кредитным риском необходимо для его своевременного прогнозирования, определения его вероятной сущности, его последствий, анализа и оценки риска, разработки и реализации мер по предотвращению или минимизации связанных с ним убытков.

Целью данной работы является изучение организации кредитной работы в коммерческом банке, ее особенностей в нашей стране и за рубежом.

Объектом исследования выступает Липецкое отделение №8593 Центрально-Черноземного банка Сберегательного банка РФ.

Предмет исследования – кредитная деятельность организации.

Для достижения поставленной цели следует решить следующие задачи:

- рассмотреть особенности современной системы кредитования;

- изложить сущность, роль и виды кредитов;

- рассмотреть состав кредитных рисков и путей их снижения;

- провести анализ организации кредитной работы Липецкого ОСБ №8593;

- изложить организационно-экономическую характеристику объекта исследования;

- изложить практику процесса кредитования ссудозаемщика;

- показать технологию анализа платежеспособности юридических и физических лиц;

- провести оценку кредитной работы за период исследования;

- определить перспективы развития деятельности банков в сфере кредитования;

- изложить особенности зарубежной практики предоставления кредит.

Практическая значимость дипломной работы заключается в том, что содержащиеся в ней положения, выводы и практические рекомендации представляют научный и практический интерес для процесса анализа кредитной работы в отделениях Сберегательного банка РФ.

При написании дипломной работы широко использовалась учебная литература и труды Е.Ф. Жукова, О.И. Лаврушина, Л.И. Абалкина и др., периодические издания “Банковское дело”, “Деньги и кредит”, инструкции СБ РФ и практические материалы Липецкого ОСБ №8593.

При решении задач использовались следующие методы: сравнительный, монографический, абстрактно-логический, графический, экономико-статистический и другие социально-экономические методы исследования.

В структуру диссертации входят введение, 3 главы, 10 пунктов, заключение, список использованных источников.

Глава 1. Роль банковского кредита в рыночной экономике РФ

Коммерческий банк является активным элементом рыночной экономики. Основная цель банка — накапливать денежные средства и предоставлять их в кредит. Таким образом, основной функцией коммерческого банка является посредничество между кредиторами и заемщиками, причем банки, в отличие от других финансовых небанковских структур, обеспечивают основную часть всех средств денежного обращения экономики конкретной страны. Хотя впрямую они денежные потоки не создают, а их обслуживают, функции коммерческого банка также выражаются в том, что они являются средством продвижения в систему рыночной экономики и мирохозяйственных связей других участников рынка — промышленности, торговли, небанковского финансового сектора, государства и населения — через их денежные потоки. В этой связи понятие банковского кредита в категории кредитов обычно приобретает важное и значимое значение. Экономическая роль банковского кредита проявляется в самом определении этой категории. Банковский кредит представляет собой экономические отношения, в процессе которых банки предоставляют заемщикам денежные средства с условием возврата и оплаты [26,с.32].

Банки и небанковские кредитные организации

... Кредитная система состоит из банковских и небанковских (специализированных) кредитных учреждений. К небанковским кредитным учреждениям относятся: фонды (инвестиционные, пенсионные и др.); компании (страховые, инвестиционные); финансовые компании (ссудо-сберегательные ассоциации, кредитные союзы); ломбарды, т.е. все организации, ...

Эти отношения предполагают движение стоимости (ссудного капитала) от банка (кредитора) к ссудозаемщику (дебитору) и обратно. Возврат полученной стоимости (погашение долга банку) в масштабах как одного предприятия или физического лица, так и всей экономики в целом должен быть результатом воспроизводства в возвращаемых размерах. Это определяет экономическую роль кредита и служит одним из важных условий получения банком прибыли от кредитных операций.

В экономическом смысле банковский кредит обладает двойной сущностью. С одной стороны, это может быть причиной уменьшения сбережений и снижения потребления по сравнению с предыдущими периодами. Но, с другой стороны, ссуда обеспечивает рост потребления, стимулирует рост спроса на товары и услуги и улучшение финансового состояния некоторых отраслей. Таким образом, банковский кредит непосредственно влияет на рост валового внутреннего продукта, на экономию общественных издержек обращения, а также на устойчивость всей денежной системы [26,с.34].

В работе любого коммерческого банка значительное место занимает кредитование. Средства, привлеченные населением и предприятиями во вклады и вклады, образуют кредитную базу, которая играет важную роль в предоставлении кредитных ресурсов другим банкам, предприятиям, организациям и населению. Таким образом, банк выступает в качестве финансового посредника, осуществляющего перераспределение денежных средств, временно высвобождающихся в процессе кругооборота ресурсов предприятий и денежных доходов частных лиц. Посредством этой функции, в конечном счете, осуществляется обеспечение денежными средствами всей экономики [21,с.27].

Темпы роста наиболее прибыльного вида банковской деятельности — кредитов нефинансовому сектору — продолжают расти. За 2006 год прирост кредитов в реальном выражении составил 39,7%, в 2005 год -34,5%. Доля кредитов нефинансовому сектору в банковской деятельности на конец года превысила 42%, что является самым высоким показателем с 2001 года.

Банковское кредитование — это основная современная форма кредитования. На него накладываются особые условия, которые являются требованиями к основным элементам кредита: предмету, объекту, поручительству. Это означает, что банк не может ссудить никому, кто хочет этого клиента. Кроме того, можно выделить следующие обязательные условия кредитования:

1) совпадение интересов обеих сторон сделки: кредитные операции должны выражать интересы обеих сторон кредитной сделки;

Контрольная работа: Ипотечное кредитование в России

Термин ипотека в России обычно применяется в связи с решением жилищных проблем. Самый распространенный вариант использования ипотеки в России - это покупка квартиры в кредит. Закладывается при этом, ... после разъяснения заемщику условий кредитования работниками кредитной организации определяется максимально возможный объем средств, которые банк может предоставить в кредит, согласовываются процедуры ...

2) наличие возможностей у банка и заемщика выполнять свои обязательства;

3) соблюдение прав кредитования;

4) возможность реализации залога и наличие гарантий;

5) обеспечение коммерческих интересов банка: ссуды всегда носят платный характер, т.е. банки торгуют своими ресурсами, размещая их в кредитные операции, и получают определенный процент за позволение -использовать свои ресурсы;

6) планирование взаимоотношений сторон кредитной сделки: кредитование обязывает, с одной стороны, заемщика так регулировать производственные и финансовые отношения, чтобы в полной мере предусмотреть своевременное и полное погашение кредита. С другой стороны, банк планирует сумму, размеры, доходы и расходы по кредитным операциям [21,с.31].

Размер кредитного продукта зависит не только от возможностей заемщика, но и от объема собственных средств банков и привлеченных ресурсов. Это также зависит от стандартов, установленных Банком России для коммерческих банков, которые регулируют ставки обязательных взносов в центральные резервы.

Выход России на рынок во многом связан с реализацией потенциала кредитных отношений. Поэтому одним из обязательных условий формирования рынка является коренная перестройка денежного обращения и кредита [20,с.39].

Основная задача реформы — максимальное сокращение централизованного перераспределения денежных ресурсов и переход к их преимущественно горизонтальному движению на финансовом рынке. Создание финансового рынка означает коренное изменение роли кредитных организаций в управлении народным хозяйством и повышение роли кредита в системе экономических отношений.

Кредит в условиях перехода России к рынку представляет собой форму движения ссудного капитала, т.е. денежного капитала, предоставляемого в кредит.

Ссудный капитал перераспределяется между отраслями с учетом рыночных ориентиров в тех сферах, которые обеспечивают более высокую прибыль или являются предпочтительными в соответствии с национальными программами развития экономики России.

Поэтому кредит выполняет перераспределительную функцию. Эта функция носит общественный характер и активно используется государством в регулировании производственных пропорций и управлении совокупным денежным капиталом [14,с.123].

Переход России к рыночной экономике, повышение эффективности ее работы, создание необходимой инфраструктуры невозможно обеспечить без использования и дальнейшего развития кредитных отношений.

Без поддержки кредита невозможно обеспечить быстрое и цивилизованное становление фермерских хозяйств, малого бизнеса, внедрение других видов предпринимательской деятельности во внутреннем и внешнеэкономическом пространстве.

Правовой основой банковского кредитования в России является Гражданский кодекс Российской Федерации, а также Федеральный закон «О банках и банковской деятельности».

В соответствии с действующим гражданским законодательством по кредитному договору, заключенному в письменном виде, банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит заемщику в размере и на условиях, предусмотренных договором), а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за нее [2,ст.819].

К банковским операциям относится в частности размещение привлеченных денежных средств физических и юридических лиц во вклады от своего имени и за свой счет [3,ст.5].

Кредит, в отличие от займа, может выдать только кредитная организация.

Многие сотрудники банка «по старинке» называют кредит ссудой. Однако в соответствии с новым Гражданским кодексом РФ под ссудой понимаются совсем другие правоотношения, в связи, с чем должно произойти изменение используемой терминологии, хотя тот же Банк России в своих документах оперирует таким термином, как «ссудная задолженность» [31,с.16].

Договор займа можно заключить только в письменной форме, в противном случае договор недействителен. По договору заемщик обязан предоставить банку возможность проверить надежность кредита.

Если кредитный договор предусматривает прямое списание средств для погашения кредита и банковский счет заемщика открыт в другом банке, заемщик обязан письменно проинформировать банк, обслуживающий его банковский счет, об этом условии.

Невыполненные обязательства по целевому использованию кредита являются основанием для отказа заемщику в дальнейшем предоставлении кредита по договору.

Если кредит выдается на срок до 12 месяцев, он считается краткосрочным, если более 12 месяцев — долгосрочным.

Огромное значение имеет содержание кредитного договора. желательно, чтобы кредитный договор предусматривал все возможные сценарии развития событий. В случае заключения договора о залоге, страховании или гарантии в кредитном договоре должны быть ссылки на эти договоры. Отсутствие в кредитном договоре ссылки на гарантию или другие договоренности, служащие обеспечением ссуды, может служить основанием для объявления их незаключенными в арбитражном разбирательстве.

Выдаваемые кредиты могут быть как обеспеченными, так и необеспеченными (бланковыми).

Обеспечением является залог, гарантия и т. п. Риск погашения пустых ссуд обычно выше, чем риск погашения обеспеченных ссуд.

Кредитор не имеет права подавать запрос на возврат кредита лицу, которому были переданы средства по указанию заемщика.

Погашение задолженности по кредитам банка и уплата процентов по ним производятся заемщиками путем перечисления денежных средств с их расчетных (текущих) счетов [31,с.18].

В соответствии с ГК РФ установлен следующий порядок при погашении денежной задолженности: сумма произведенного платежа, недостаточная для исполнения денежного обязательства полностью, при отсутствии иного соглашения погашает, прежде всего, издержки кредитора по получению исполнения, затем — проценты, а в оставшейся части — основную сумму долга.

Этот приоритет применяется по умолчанию, если в кредитном соглашении не указан другой приоритет.

Обязательство заемщика по возврату денежной суммы, переданной ему по договору займа, считается надлежащим образом исполненным при зачислении денежных средств на счет кредитора, если иное не предусмотрено договором.

В связи с тем, что специальные счета регулярно упоминаются в бухгалтерских книгах банков, хочу подчеркнуть, что использование специальных счетов не предусмотрено ни планом счетов, ни другими нормативными документами. В основном это связано с фискальными интересами государства. Спецссудным называют счет, по которому банк кредитует клиента и направляет на данный счет в погашение задолженности по кредиту выручку, поступающую в пользу заемщика, минуя счет по основной деятельности (расчетный или текущий).

В целом, кроме спецссудного счета, клиенту другие счета и не нужны [31,с.19].

Одностороннее изменение банком условий кредитных договоров в отношении размера процентов не допускается, за исключением случаев, когда возможность такого изменения прямо предусмотрена в договоре.

При рассмотрении требований о взыскании процентов за пользование ссудой процедура рассмотрения жалоб должна считаться удовлетворенной, если заявитель указал в заявлении период, с которого должны начисляться проценты, и сумму, за которую они начисляются.

Займы, полученные в иностранной валюте, погашаются за счет средств заемщика на счетах в иностранной валюте.

В соответствии с действующим законодательством коммерческие банки обязаны соблюдать общие правила кредитования.

В сфере кредитования практически нет нормативных документов. Из документов, регламентирующих кредитную деятельность, следует особо отметить Положение от 31 августа 1998 г. № 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» и Методические рекомендации по его применению от 5 октября 1998 г. № 273-Т, а также Положение от 26 июня 1998 г. № 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета».

Поэтому в современной практике банки самостоятельно разрабатывают правила кредитования своих клиентов, формируют кредитный комитет и определяют порядок выдачи кредитов.

Все документы, предоставленные клиентом-заемщиком, в том числе ответы на запросы банка и документы, подтверждающие перевод денежных средств по кредиту, помещаются в досье клиента. В досье также содержится кредитный договор и связанные с ним соглашения.

Досье хранится не менее 5 лет с даты погашения кредита, после чего передается в архив.

Оформление документов по операциям, связанным с выдачей и погашением кредита, осуществляется с учетом требований п.1.9.2. Правил ведения бухгалтерского учета № 302-П. Документы по кредитам, выданным индивидуальным заемщикам, должны храниться в отдельных сшивах (папках) в соответствии с п. 4.3 раздела 4 части 3 Правил № 302-П [5].

Кредиты в иностранной валюте выдаются юридическим и физическим лицам в безналичном порядке в соответствии с валютным законодательством; в российских рублях — юридическим лицам в безналичном порядке, физическим лицам — в безналичном порядке или наличными. Погашение производится в аналогичном порядке.

При этом следует учесть, что средства в иностранной валюте, перечисляемые заемщику — юридическому лицу, в соответствии с Инструкцией ЦБ РФ от 29 июня 1992 г. № 7, должны быть сначала зачислены на транзитный валютный счет, но не подлежат обязательной продаже [6].

Если срок действия контракта изменен в соответствии с постановлением № 302-П, новый срок кредита исчисляется с первоначальной даты. Затем, в случае продления, новый срок определяется как первоначальная продолжительность контракта в днях плюс количество дней продления. В случае если кредит по новому сроку должен отражаться на ином балансовом счете, чем отражался до пролонгации, то остаток задолженности переносится с лицевого счета на балансовом счете с ранее установленным сроком на лицевой счет на балансовом счете с новым сроком.

Одна из основных задач банка — обеспечить возврат кредитов. Кредиты, предоставляемые банком, могут обеспечиваться залогом недвижимого и движимого имущества, в том числе государственных и иных ценных бумаг, банковскими гарантиями и иными способами, предусмотренными федеральными законами или договором [3,с.33].

В случае нарушения заемщиком обязательств по договору банк вправе взыскать предоставленные ссуды и начисленные по ним проценты раньше, чем предполагалось, если это предусмотрено договором, а также передать имущество в залог в порядке, установленном федеральным законом закон.

Кредитная организация обязана принять все меры, предусмотренные законодательством Российской Федерации, для взыскания задолженности.

Кредитная организация вправе обратиться в арбитражный суд с заявлением о возбуждении производства по делу о несостоятельности (банкротстве) в отношении должников, не исполняющих свои обязательства по погашению задолженности, в установленном федеральными законами порядке.

Таблица 1. Макроэкономические показатели деятельности коммерческих банков в сфере банковского кредитования

| Показатель | На 01.01.2005 | На 01.01.2006 | На 01.01.2007 |

| Ссуды и прочие выделенные средства, предоставленные предприятиям и организациям-резидентам, в том числе просроченная задолженность, млрд. руб. | 758,3 | 1176,8 | 1591,4 |

| в % к ВВП | 10,4 | 13,0 | 14,6 |

| в % к активам банковского сектора | 32,1 | 37,2 | 38,4 |

| Банковские ссуды в инвестиции предприятий и организаций всех форм собственности в основной капитал, млрд. руб. | 29,5 | 48,7 | 65,1 |

| в % к инвестициям предприятий и организаций всех форм собственности в основной капитал | 2,9 | 3,5 | 4,8 |

В таблице 1 наглядно видим, что объем кредитов интенсивно растет на протяжении последних трех лет – темп прироста 35-70% в год. Причем растут объемы по отношению к внутреннему валовому продукту РФ, этот показатель на начало 2007 года составил 14.6%. Чтобы оценить масштабы кредитных операций коммерческих банков достаточно сопоставить объемы кредитования и бюджет РФ в процентах к ВВП – для бюджета РФ это в 2004 г., объем размещенных кредитов составил за этот год 10,4 %, а в 2005 году 13,0%, 14,6% в 2006г. Как видите, объем кредитов фактически сопоставим с бюджетом РФ, а по таблице 1 прослеживается ежегодный рост влияния банковских кредитов на экономику.

В настоящее время практически все взрослое население нашей страны имеет счета в банковских учреждениях, на которые перечисляются заработная плата, пенсии, пособия, доходы от ценных бумаг, прочие денежные поступления. Банковская система, мобилизуя временно свободные деньги, превращает их в функционирующий капитал, производящий прибыль, увеличивая тем самым реальное богатство страны.

За последние три года, отмечается постоянный рост кредитных операций в структуре активных операций коммерческих банков, значительно выросли объемы кредитования как юридических, так и физических лиц. В связи с этим кредитование оказывает все большее влияние на экономику страны.

Однако стоит отметить, что кредиты банков в инвестициях предприятий в течение 3 лет находятся почти на одном уровне, что говорит о значительных трудностях в освоении долгосрочного кредитования, сопряженного с большим коммерческим риском.

В данном параграфе главы изучены вопросы, характеризующие особенности современной системы кредитования, ее организационно- правовая основа в современных условиях.

Кредитные операции представляют собой отношения между кредитором и заемщиком по предоставлению последнему определенной суммы денежных средств на условиях возвратности, срочности и платности.

По экономическому назначению различают следующие виды кредита: срочная ссуда, вексельный кредит, ипотечный кредит, кредит по овердрафту, факторинг.

В зависимости от срока банковские кредиты делятся на краткосрочные, долгосрочные, среднесрочные [37,с.2].

Краткосрочные ссуды — это ссуды, срок пользования которых не превышает 1 года. В основном это ссуды, обслуживающие кругооборот оборотного капитала, текущие потребности клиентов.

К долгосрочным ссудам относятся кредиты, сроки которых свыше 3 лет. Данные кредиты обслуживают потребности в средствах необходимых для формирования основного капитала, финансовых активов, а также некоторых разновидностей оборотных средств.

Среднесрочными кредитами являются кредиты, срок пользования которыми находится в пределах от 1 до 2 лет. Сфера их применения совпадает с обслуживанием потребностей посредством долгосрочного кредита.

Овердрафтный кредит – это кредит с оговоренным лимитом, который предоставляется клиенту в случае, когда на его расчетном счете отсутствуют средства. Предоставляется юридическим лицам, имеющим расчетный счет, по которому проводятся значительные обороты; заемщик должен иметь положительную кредитную историю и устойчивое финансовое положение, позволяющее говорить о малой степени вероятности того, что в период действия овердрафтного кредита не будет предъявлено требований третьих лиц к счету клиента [37,с.4].

Следующий вид кредита — это вексельный, то есть направленный на приобретение векселей, простых, дисконтных сроком погашения до 1,5 лет. Вексель – это универсальное расчетно–платежное средство. Данное свойство векселя особенно актуально при наличии у предприятия картотеки на расчетном счете для проведения взаиморасчетов. Вексельный кредит отличается значительно более низкой ставкой. Таким образом, получив вексельный кредит, во-первых, можно воспользоваться всеми преимуществами работы с векселями и, во-вторых, уплачивать проценты по льготной «вексельной ставке» [34,с.22].

Важное место среди кредитных операций занимает ипотечное (жилищное) кредитование. Существуют два вида предоставления ипотечной ссуды. Первый предполагает обращение клиента в банк за ссудой, а затем выбор квартиры под уже известную сумму. Другой вариант – клиент приходит в банк с уже выбранной квартирой и документами купли – продажи [31,с.15].

Факторинг предполагает наличие коммерческого кредита в товарной форме, предоставляемого продавцами покупателям в виде отсрочки платежа за проданные товары и оформляемого открытым счетом. Это разновидность торгово-комиссионной операции, сочетающейся с кредитованием оборотного капитала клиента, и используется в основном мелкими и средними предпринимателями [32, с.7].

Методы кредитования – это способы выдачи и погашения кредита в соответствии с принципами кредитования, определяющие характер связи движения кредита с процессом кругооборота фондов и заемщика.

Метод индивидуального выделения кредита (ссуда выдается на удовлетворение определенной целевой потребности в средствах на конкретный срок.) Этот метод является основным при кредитовании новых клиентов, не имеющих еще сложившейся кредитной истории в данном банке. Как правило, эта форма финансирования является безусловным контрактом, то есть, с момента заключения кредитного договора на банк накладываются определенные обязательства по срокам.

Метод кредитование по кредитной линии. Кредитная линия – это кредит, который можно выбирать не сразу, а частями в любой момент времени в рамках установленного банком лимита. Погашение кредита также может проходить либо единовременно (в конце срока действия кредитного договора), либо по графику, частями, в период срока действия договора. Она бывает: невозобновляемая, возобновляемая, рамочная.

Невозобновляемая кредитная линия открывается для осуществления регулярных финансово – хозяйственных операций с целью покрытия периодически возникающих временных разрывов в платежном обороте предприятия.

Возобновляемая кредитная линия открывается для финансирования регулярных финансово – хозяйственных операций, направленных на покрытие общего разрыва в платежном обороте организации.

Генеральное соглашение об открытии рамочной кредитной линии заключается для оплаты отдельных поставок товаров в рамках контрактов, реализуемых в течение определенного периода времени или финансирования этапов осуществления затрат.

В рамках генерального соглашения под каждую поставку или этап целевой программы заключается отдельный кредитный договор или договор об открытии невозобновляемой кредитной линии с установленным графиком выдачи кредита [32,с.36].

Технологический процесс кредитования юридических лиц можно разделить на 3 этапа:

- предварительный этап — встреча с клиентом и определение основных критериев кредита (сумма кредита, для каких целей будет использоваться кредит, вид, форма кредита и условия кредитования, форма залога или иного обеспечения возврата кредита);

- этап заключения договора – анализ финансового состояния клиента, его платежеспособность, анализ кредитной истории по раннее полученным кредитам, если таковые имели место ранее, подготовка кредитного дела, анализ и проверка обеспечения (залога) кредита и собственно заключение договора;

— этап контроля за исполнением кредитного договора (осуществление оперативного контроля за выполнением обязательств и условий кредитного договора, эффективным использованием заемщиком полученного кредита, своевременным и полным его возвратом коммерческий банк).

Объектами кредитования для юридических лиц и предпринимателей могут являться: финансирование приобретения недвижимости, продуктов программного обеспечения, ценных бумаг; финансирование затрат, связанных с исполнением экспортных контрактов; выкуп заемщиком собственных акций; товары и услуги и др.

Кредитование осуществляется в виде предоставления кредитов либо открытия кредитных линий с учетом движения денежных средств и потребностей заемщиков.

Кредитование заемщика производится на основе:

- кредитного договора;

- договора об открытии невозобновляемой кредитной линии;

- договора об открытии возобновляемой кредитной линии;

- генерального соглашения об открытии рамочной кредитной линии и отдельных кредитных договоров и договоров об открытии невозобновляемой кредитной линии.

При заключении с заемщиком кредитного договора предоставление кредита осуществляется разовым зачислением денежных средств на расчетный или текущий валютный (через транзитный валютный) счет заемщика.

Для получения кредита заемщик предоставляет в отдел кредитования следующие документы:

- заявление на получение кредита в произвольной форме;

- анкета Заемщика (приложение 1);

- документы, подтверждающие правоспособность Заемщика;

- нотариально удостоверенную копию Свидетельства Министерства Российской Федерации по налогам и сборам о постановке на учет в налоговом органе юридического лица;

- финансовые документы: (годовой отчет за последний финансовый год, составленный в соответствии с требованиями Минфина России, с отметкой подразделения Министерства Российской Федерации по налогам и сборам о принятии);

- кредитная история в других коммерческих банках, как минимум, за последний год;

- документы по технико-экономическому обоснованию возвратности кредита;

- документы по предоставляемому обеспечению.

Также дополнительно снимаются ксерокопии паспортов руководителей или уполномоченного представителя заемщика, предпринимателей и руководителей малых предприятий или учредителей, со страниц, содержащих информацию.

Заявление клиента на получение кредита регистрируется в журнале регистрации входящей корреспонденции кредитного отдела и передается кредитному работнику.

Кредитный работник формирует кредитное дело, в которое входит полный пакет документов. Затем все материалы передаются для исследования и вынесения заключения юристу и сотруднику службы экономической безопасности в течение 15 рабочих дней после получения полного пакета документов.

Кредитный работник анализирует и обобщает представленные материалы и готовит заключение о возможности предоставления кредита, дополнительно исследует рыночные позиции заемщика, его финансовое состояние и кредитоспособность. Заключение кредитующего подразделения для рассмотрения Кредитным комитетом Банка составляется в соответствии с приведенным стандартом. При подготовке заключения кредитный работник принимает решение о возможности предоставления Заемщику кредита. Кредитный работник отвечает за полноту и достоверность информации, содержащейся в его заключении, а также за объективность и качество проработки вопроса при составлении заключения, в пределах своих должностных обязанностей, с учетом конкретных обстоятельств [5, c.7,8].

В случае отрицательного заключения со стороны работников банка работы с заявлением клиента на получение кредита прекращаются, кредитный работник направляет клиенту отказ за подписью управляющего отделения. Подготовленные материалы кредитного дела с положительными заключениями подразделений банка, направляются на кредитный комитет для рассмотрения и вынесения окончательного решения о предоставлении кредита.

После принятия кредитным комитетом банка решения о предоставлении кредита, кредитный работник направляет в подразделение учета кредитных операций распоряжение о резервировании номера ссудного счета, а в подразделение, осуществляющее расчетно-кассовое обслуживание клиентов распоряжение на перечисление кредита на расчетный или иные счета клиента.

На заключительном этапе кредитным подразделением банка осуществляется контроль за исполнением заемщиком условий договора, в частности готовятся платежные поручения на списание кредитных средств со счетов заемщика, проводится мониторинг целевого использования кредита, ежеквартально анализируется и оценивается финансовое состояние заемщика в течение срока действия кредитного договора, периодически проверяется наличие и сохранность предмета залога, оценивается кредитный риск ссудной задолженности с целью ее классификации, вносится изменения группы кредитного риска в базу данных, ведущуюся в Банке по заемщикам, а также оценивается качество ссудной задолженности. Все это имеет целью, принятие своевременных мер к погашению проблемной и просроченной задолженности.

После возврата кредита своевременно либо досрочно лицевой счет по кредиту закрывается, кредитное дело сдается в архив [5,c.83].

Процесс кредитования физических лиц состоит тоже из трех основных этапов, аналогичных кредитованию юридических лиц:

- сбор и анализ кредитных заявок;

- оформление и выдача кредита;

- сопровождение кредитного договора.

Кредиты предоставляются физическим лицам — гражданам Российской Федерации в возрасте от 18 лет при условии, что срок возврата кредита по договору наступает до исполнения 75 лет [6,c.22].

Обязательным условием предоставления кредита является наличие обеспечения своевременного и полного исполнения обязательств заемщиком. В качестве обеспечения могут выступать поручительства граждан Российской Федерации, имеющих постоянный источник дохода, поручительства юридических лиц, залог недвижимого имущества, залог транспортных средств и иного имущества, залог мерных слитков драгоценных металлов с обязательным хранением закладываемого имущества в Банке, залог ценных бумаг Сбербанка России и государственных ценных бумаг и др.

Первый этап начинается с беседы кредитного работника с клиентом. Кредитный работник выясняет цель, на которую испрашивается кредит, разъясняет условия и порядок предоставления кредита, знакомит с перечнем документов, необходимых для получения кредита.

Для получения кредита заемщик предоставляет в банк следующие документы:

- заявление — анкета (приложение 7);

- паспорт или иной документ, удостоверяющий личность заемщика, его поручителя или залогодателя;

- документы, подтверждающие величину доходов и размер производимых удержаний заемщика и его поручителя за последние 6 месяцев (приложение 8);

- документы по предоставляемому залогу (техническая документация и документы подтверждающие право собственности).

Кредитный работник производит проверку представленных заемщиком и поручителем документов и сведений, указанных в заявлении-анкете, рассчитывает платежеспособность заемщика и поручителя.

При проверке сведений кредитный работник выясняет с помощью базы данных по заемщикам кредитную историю заемщика, поручителя, размер задолженности по ранее полученным ими кредитам, предоставленным поручительствам [6,c.32].

Кредитующее подразделение направляет пакет документов в юридическое подразделение и подразделение безопасности Банка, которые делают письменные заключения о целесообразности выдачи кредита.

Кредитный работник анализирует и обобщает представленные из других подразделений Банка материалы, определяет максимально возможный размер кредита и готовит заключение о возможности предоставления кредита.

В случае положительного заключение материалы по кредиту передаются в кредитный комитет отделения для окончательного решения.

Решение Кредитного комитета оформляется протоколом с указанием всех параметров кредитной сделки. В случае принятия кредитным комитетом банка решения об отказе в выдаче кредита, кредитный работник сообщает об этом Заемщику и возвращает ему документы.

При принятии положительного решения о выдаче кредита кредитующее подразделение направляет в подразделение учета кредитных операций распоряжение о резервировании номера ссудного счета и оформляет с заемщиком кредитные документы: кредитный договор, срочное обязательство, договоры поручительства или договор залога.

Заемщик должен обеспечить явку поручителей и залогодателей для оформления договоров поручительства и договоров залога и предоставить страховой полис в течение 5 рабочих дней с даты заключения кредитного договора [6,c.37].

Выдача кредита производится в соответствии с условиями кредитного договора, как наличными деньгами, так и в безналичном порядке путем.

На этом второй этап заканчивается и начинается третий этап — сопровождение кредитного договора.

В течение срока действия кредитного договора кредитующее подразделение контролирует исполнение заемщиком условий договора; осуществляет проверку (не реже 1 раза в год) наличия и сохранности предмета залога по кредитному договору, а также своевременную переоценку обеспечения; осуществляет мониторинг и оценку кредитного риска ссудной задолженности с целью ее классификации осуществляет контроль за финансовым состоянием поручителя – юридического лица; вносит данные об изменении условий кредитования в систему; принимает своевременные меры к погашению проблемной и просроченной задолженности в соответствии с требованиями; ведет кредитное дело и по факту закрытия кредитного договора передает его в архив.

В работе по сопровождению кредита принимают активное участие работник отдела бухгалтерского учета и отчетности (кредитный бухгалтер), в обязанности которого входит учет кредитных операций, контроль за своевременностью и полнотой оплаты процентов и погашением основного долга, ведение лицевых счетов заемщиков по предоставленным кредитам, формирование выписки по лицевым счетам заемщиков и передача их в подразделение сопровождения кредитных операций.

В случае образования просроченной задолженности по кредиту кредитный бухгалтер одновременно с отнесением на счета просроченных ссуд и процентов, не внесенных в срок сумм, составляет выписки по счетам просроченной задолженности по всем действующим кредитным договорам и передает их в кредитующее подразделение банка.

Кредитный работник в течение 10 рабочих дней после получения выписок уведомляет заемщика (по телефону, факсимильной связью) о возникновении по его кредитному договору просроченной задолженности, предлагает погасить ее в течение 5 рабочих дней и сообщить в кредитующее подразделение о произведенных платежах. Аналогичное извещение направляется поручителю с предложением произвести уплату сумм просроченной задолженности по кредитному договору.

Извещения направляются заемщику и поручителю телеграммой, заказным письмом с уведомлением о вручении либо курьером. В случае неисполнения заемщиком и его поручителем своих обязательств перед банком по кредитному договору кредитный работник осуществляет дальнейшие мероприятия по возврату просроченной задолженности, вплоть до расторжения договора и передачи материалов в суд для взыскания задолженности.

Погашение основного долга и уплата процентов производится ежемесячно, начиная с 1-го числа месяца, следующего за месяцем получения кредита либо его первой части.

Последний платеж производится не позднее даты, установленной договором. При завершении погашения кредита, после поступления последнего платежа, сотрудник подразделения по учету кредитных операций делает в карточке лицевого счета под последней заполненной строкой надпись “Кредит погашен” и заверяет ее подписью, кредитное дело передается в архив [6,c.41].

Итак, в данном параграфе главы дана характеристика видам кредитования, изучены их особенности, сфера применения, целевое использование. Были рассмотрены правила и технология предоставления кредитов юридическим лицам и физическим лицам, описаны основные этапы кредитования.

Управление кредитными рисками является основным в банковском деле. Ключевыми элементами эффективного управления кредитами являются хорошо развитые кредитная политика и процедуры, хорошее управление портфелем, эффективный контроль за кредитами.

Разработанная банком кредитная политика создает основу всего процесса управления кредитами. Она определяет объективные стандарты, которыми должны руководствоваться банковские работники, отвечающие за предоставление и оформление займов, и управление ими. Кредитный риск — непогашение заемщиком основного долга и процентов по кредиту, риск процентных ставок и т. д. Избежать кредитного риска позволяет тщательный отбор заемщиков, анализ условий выдачи кредита, постоянный контроль за финансовым состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции — предоставление кредитов.

Кредитная политика создает основу всего процесса управления кредитами. Разработанная и письменно зафиксированная кредитная политика является краеугольным камнем разумного управления кредитами, она позволяет руководству банка поддерживать правильные стандарты в области кредитов, избегать излишнего риска и верно оценивать возможности развития дела.

Предоставление кредита делиться на стадии. Причем каждой стадии присущи свои риски, которые должны быть выявлены и сведены к минимуму посредством отлаженных действий персонала, на основе кредитной политики банка. На первой стадии, как описывалось выше, кредитная политика банка определяет кредитную деятельность банка, а также приемлемые и неприемлемые риски. Сотрудники кредитного отдела должны сыграть двойную роль — роль продавца и эксперта в процессе предоставления кредита. После идентификации потенциального заемщика, сотрудник кредитного отдела начинает процесс принятия решения посредством получения информации у этого заемщика с тем, чтобы решить, совместима ли его просьба о предоставлении кредита с текущей политикой банка. Далее сотрудник должен определить, для чего заемщику нужны дополнительные средства. Настоящая причина может не всегда совпадать с названной заемщиком. Узнав настоящую причину, сотрудник банка сможет определить соответствующую структуру кредита по срокам, составить график его погашения и найти подходящий для этого вид кредита.

Вторым этапом можно назвать анализ источников погашения кредита. После того, как сотрудник банка понял сущность заявки клиента, установил, разумна ли она и соответствует ли реалиям деятельности банка, он должен провести анализ источников погашения кредита. Этот анализ, выявляющий первичные и вторичные источники погашения, поможет сотруднику определить, следует ли принять или отклонить заявку клиента на получение кредита. Для того чтобы определить вероятность погашения кредита, сотрудник банка должен исследовать слабые и сильные стороны клиента, оценить заявку клиента с точки зрения его финансовой отчетности, движения наличности, деловой стратегии клиента, рынка его деятельности, квалификации руководства, информации о нем и опыта работы. Очень важно, чтобы кредит был разработан для указанной клиентом цели. Цель кредита и его погашение взаимно переплетаются; знание сущности кредита позволяет и банкиру, и заемщику привязать условия погашения кредита к его цели.

Третий этап определение структуры кредита. Сотрудник банка должен определить условия кредита: процентную ставку, обеспечение, гарантии и особые статьи, которые будут отражать присущий кредиту риск. Структура кредита должна быть тесно связана с ожидаемыми источниками и сроками погашения кредита.

Заключительными этапами процесса структурирования кредита являются его одобрение, подготовка документации и составление отчета о нем. Все эти этапы четко определены в кредитной политике отделения.

Одобрение кредитов происходит в рамках кредитного комитета, членами которого обычно являются руководители подразделений банка и его кредитного отдела. Это обеспечивает наиболее компетентного уровня принятия решений, так как при этом используется опыт, имеющийся у всех членов кредитного комитета.

Кредитная документация обеспечивает защиту от риска, позволяя банку принимать юридические меры, если заемщик не выполняет запретительные оговорки или нарушает график погашения. Кредитный договор — это контракт между банком и заемщиком, в котором оговариваются права и обязанности каждой стороны по отношению к кредиту. В системе Сбербанка разработаны типовые кредитные договора с участием профессиональных юристов, что дает возможность осуществлять процесс кредитования на единой юридической основе всем отделениям и филиалам Сбербанка.

Прежде чем быть подписанной, юридическая документация, согласно разработанной кредитной политике, тщательно проверяется, как юридической службой, так и службой безопасности. Очень важно, чтобы кредитная документация отвечала требованиям существующей законодательной базы.

Следующим элементом, влияющим на кредитный риск, является обеспечение. Обеспечение — это материальный актив, на который банк имеет право залога. Использование залога в поддержку кредита дает банку возможность контролировать активы в случае нарушения заемщиком условий кредита. Обеспечение становится потенциальным вторичным источником погашения кредита.

После того, как кредит выдан, банк должен предпринять меры для обеспечения его возврата. Управление кредитами является одной из главных задач сотрудников кредитного отдела банка. Наблюдение за кредитом необходимо для того, чтобы выявить на ранней стадии признаки того, что у заемщика могут появиться затруднения с погашением кредита. Это необходимо делать на ранней стадии для того, чтобы максимально увеличить эффект от корректирующих действий банка и снизить его убытки. Согласно кредитной политике банка, когда сотрудник кредитного отдела замечает ухудшающийся кредит, он должен предпринять следующие меры:

- проанализировать проблемы заемщика;

- проконсультироваться с сотрудниками отдела, занимающимися проблемными кредитами или руководством;

- рекомендовать дать кредиту более низкую классификацию и прекратить отражение процентов по кредиту в доходах банка;

- собрать информацию о том, где еще банк может столкнуться с риском в работе с данным клиентом;

- ежедневно следить за счетом клиента на предмет возникновения овердрафта;

- просмотреть всю кредитную документацию, гарантии, векселя, обеспечения, ипотеку;

- изучить возможность получения обеспечения (в случае, если кредит необеспечен);

- выработать план корректирующих мер.

При признании кредита проблемным, применяются следующие подходы:

разработка программы изменения структуры задолженности;

- получение дополнительной документации и гарантий;

- удержание дополнительного обеспечения;

- вложение дополнительных средств;

- продажа прочих активов;

- обращение к гарантам и т.д.

Потенциальные и реально существующие проблемные кредиты требуют применения таких процедур, как классификация активов, создание резервов по кредитам, ведение учета проблемных кредитов, овердрафтов и списание кредитов.

В системе Сбербанка кредитные риски классифицируют по каждому кредиту в момент его предоставления. Исходный рейтинг позволяет балансировать риск кредитного портфеля и сигнализировать о первоочередных направлениях проверок. При появлении каких-либо проблем, классификация меняется в зависимости от степени риска и вероятности нормального погашения кредитов.

После того, как были выявлены проблемные активы, создаются адекватные резервы против возможных убытков. Правила создания резервов и списания кредитов являются обязательными для всех подразделений Сбербанка.

Кредитный портфель – это характеристика структуры и качества выданных суд, классифицированных по определенным критериям. Одним из таких критериев является степень кредитного риска. Поэтому критерию определяется качество кредитного портфеля. Анализ и оценка качества кредитного портфеля позволяют банку управлять его ссудными операциями и создавать резервы. С 1 августа 2004 года вступило в силу Положение Банка России № 254-П от 26.03.04 «О порядке формирования кредитными организациями резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» [4].

Резерв на возможные потери по ссудам должен создаваться обязательно всеми банками. Он представляет собой специальный резерв, необходимость формирования которого обусловлена кредитными рисками в деятельности банков.

Обеспечивает создание банком более стабильных условий финансовой деятельности и позволяет избегать колебаний величины прибыли банков в связи со списанием потерь по ссудам. Резерв на возможные потери по ссудам формируется за счет отчислений, относимых на расходы банков. Резерв формируется в валюте РФ независимо от валюты ссуды. Используется только для покрытия непогашенной клиентами ссудной задолженности по основному долгу. В зависимости от уровня кредитного риска все ссуды делятся на 4 группы (таблица 2).

Таблица 2. Классификация ссуд и оценок кредитных рисков

| Ссуды | Обеспеченная | Недостаточно обеспеченная | Необеспеченная |

| Текущая ссуда при отсутствии просроченных процентов по ней | 1 | 1 | 1 |

|

Ссуда с просроченной выплатой по основному долгу до 5 дней Текущая с просроченной выплатой процентов до 5 дней Переоформленная один раз без изменения условий договора |

1 | 2 | 3 |

|

Ссуда с просроченной выплатой по основному долгу до 30 дней Текущая с просроченной выплатой процентов до 30 дней Переоформленная один раз с изменением условий договора либо 2 раза без изменений |

2 | 3 | 4 |

|

Ссуда с просроченной выплатой по основному долгу до 180 дней Текущая с просроченной выплатой процентов до 180 дней Переоформленная 2 раза с изменением условий договора или более 2 раз без изменений |

3 | 4 | 4 |

| Ссуда с просроченной выплатой по основному долгу процентов свыше 180 дней | 4 | 4 | 4 |

Итак, кредитный риск является одним из основных рисков банковской деятельности. Поскольку его невозможно избежать совсем, необходимо его предвидеть, а также разработать и провести мероприятия по минимизации кредитного риска , на этапе минимизировать риск снижения доходности.

Глава 2. Анализ организации кредитной работы в Липецком ОСБ № 8593

Липецкий Банк СБ РФ в настоящее время является отделением № 8593 Центрально-Чернозёмного Банка СБ РФ. Липецкое отделение действует на основании Устава, Положения о филиале и доверенности № ВЮ-1/437 от 28.12.2000г. Юридический адрес Липецкого ОСБ: 398600, г. Липецк, ул. Первомайская, 2. Липецкое отделение СБРФ № 8593 имеет высокий уровень надежности. Он является составной частью Сбербанка России — крупнейшего финансово-кредитного учреждения страны, имеющего 166-летнюю историю, высокие международные рейтинги. Его создание обусловлено потребностями предприятий и населения, административных структур в услугах крупного, надежного банка, призванного решать общерегиональные и областные финансовые проблемы, способствовать выходу клиентов на региональный рынок, обеспечивать весь комплекс банковских услуг на современном уровне.

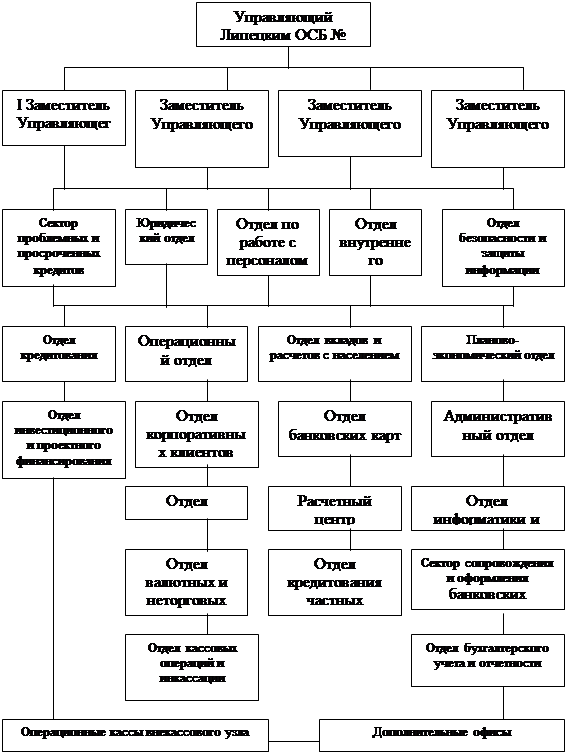

В соответствии с учредительными документами, Уставный Капитал банка на 01.01.2002г. был равен 1,0 млрд. рублей. УК банка образован собственными обыкновенными именными и привилегированными акциями. Контрольный пакет акций (60,6%) принадлежит Банку России, что позволяет ему осуществлять контроль и определять основные направления деятельности банка. Структура управления Липецким ОСБ № 8593 представлена 21 отделом, которые в свою очередь имеют от 2 до 6 секторов, и 5 самостоятельных секторов. Начальники отделов подчиняются тому заместителю управляющего, который курирует соответствующие сферы деятельности банка. Начальники самостоятельных секторов починяются также курирующему заместителю. Внутри отделов начальники секторов непосредственно подчиняются начальнику отдела, заместителю начальника отдела.

Иерархичность структуры отражена на схеме.

Рис. 1. Организационная структура Липецкого ОСБ № 8 593

В целом рассмотренная структура управления Липецким ОСБ № 8593 является оптимальной, отвечающей требованиям разграничения функций отделов, эффективности контроля за деятельностью различных участков работ и четкого определения должностных обязанностей работников.

Основной целью деятельности Липецкого отделения №8593 является привлечение денежных средств от физи еских и юридическ и х лиц, осуществление кредитно -расчетных и иных банковских опе раций и сделок с физическими и юридическими лицами для получения прибыли.

Основными операциями банка являются:

- расчетно-кассовое обслуживание предприятий, организаций и частных лиц;

- кредитование клиентов (в том числе предоставление кредитов на потребительские цели и неотложные нужды населению);

- выпуск, покупка и хранение ценных бумаг и платежных документов;

- депозитарные операции;

- консультирование и предоставление экономической и финансовой информации, оказание финансовых услуг;

- дилинговое обслуживание;

- международные операции;

- операции с пластиковыми карточками.

Липецкое ОСБ № 8593 выполнил все важнейшие финансовые задачи бизнес-плана, намеченные на 2007 год. Активы-нетто по российским стандартам финансовой отчетности выросли на 34,2% — до 51 млрд. рублей, что составляет более четверти активов банковской системы Липецкой области; балансовая прибыль превысила уровень прошлого года на 38,9%, составив 1,6 млрд. рублей; чистая прибыль увеличилась на 44,4% — до 1,3 млрд. рублей (по сравнению с 0,9 млрд. рублей за 2006 год).

Рентабельность активов была зафиксирована на отметке 2,9%, рентабельность капитала — 28,6%, что значительно выше контрольного показателя (20%).

Высоких финансовых результатов по итогам 2007 года Липецкому ОСБ № 8593 удалось добиться во многом благодаря сформированной структуре работающих активов и привлеченных средств. Все вышеперечисленные показатели представлены в таблице 3, для заполнения которой использованы данные приложений 1, 2, 3, 4, 5, 6.

Таблица 3. Динамика основных показателей Липецкого ОСБ № 8593

| Показатель | Годы |

Отклонение, млрд. руб. |

Темп прироста в % |

||||

| 2005 | 2006 | 2007 | 2006г. к 2005г. | 2007г. к 2006г. | 2006г. к 2005г. | 2007г. к 2006г. | |

| Активы-нетто, млрд. руб. | 29 | 38 | 51 | +9,0 | +13 | 31,0 | 34,2 |

| Кредиты корпоративным клиентам, млрд. руб. | 16 | 20 | 28 | +4,0 | +8,0 | 25,0 | 40,0 |

| Кредиты частным клиентам, млрд. руб. | 4,0 | 7,0 | 10 | +3,0 | +3,0 | 75,0 | 42,9 |

| Собственный капитал, млрд. руб. | 2,5 | 3,6 | 5,0 | +1,1 | +1,4 | 44,0 | 38,9 |

| Привлеченные средства корпоративных клиентов, млрд. руб. | 7,0 | 8,0 | 12 | +1,0 | +4,0 | 14,3 | 50,0 |

| Вклады частных клиентов, млрд. руб. | 17 | 21 | 29 | +4,0 | +8,0 | 23,5 | 38,1 |

| Балансовая прибыль, млрд. руб. | 0,8 | 1,2 | 1,6 | +0,4 | +0,4 | 50,0 | 33,3 |

| Чистая прибыль, млрд. руб. | 0,6 | 0,9 | 1,3 | +0,3 | +0,4 | 50,0 | 44,4 |

| Объем комиссионного дохода, млрд. руб. | 0,5 | 0,8 | 1,05 | +0,3 | +0,25 | 60,0 | 31,3 |

| Рентабельность капитала (ROAE), % | 26,3 | 27,8 | 28,6 | +1,5 | +0,8 | — | — |

| Рентабельность активов (ROAA), % | 2,5 | 2,8 | 2,9 | +0,3 | +0,1 | — | — |

| Достаточность капитала, % | 11,1 | 12,1 | 11,7 | +1,0 | -0,4 | — | — |

| Доля комиссионного дохода в чистом операционном доходе, % | 23,8 | 25,3 | 28,9 | +1,5 | +3,6 | — | — |

По данным таблицы можно сделать вывод, что умелое использование банком своих преимуществ, активное развитие новых продуктов и услуг позволили добиться по итогам 2007 года значительных финансовых результатов, повысить эффективность операций и существенно увеличить объемы бизнеса.

Таблица 4. Обязательные нормативы деятельности Липецкого ОСБ № 8593

| Показатель | Норма | на 01.01.2006г. | на 01.01.2007г. | на 01.01.2008г. |

| Норматив мгновенной ликвидности (Н2) | Min 15% | 55,6 | 53,3 | 44,7 |

| Норматив текущей ликвидности (Н3) | Min 50% | 63,1 | 65,7 | 53,7 |

| Норматив долгосрочной ликвидности (Н4) | Max 120% | 91,8 | 101,8 | 102,6 |

| Максимальный размер риска на одного заемщика или группу взаимосвязанных заемщиков (Н6) | Max 25% | 23,1 | 21,5 | 18,6 |

| Максимальный размер крупных кредитных рисков (Н7) | Max 800% | 140,4 | 166,9 | 111,1 |

| Соотношение совокупной величины кредитов и займов, выданных акционерам (участникам) банка, и капитала (Н9.1) | Max 50% | 0,0 | 0,0 | 0,0 |

| Отношение совокупной величины кредитов и займов, выданных инсайдерам, к капиталу (Н10.1) | Max 3% | 2,0 | 2,0 | 1,7 |

| Норматив использования собственных средств (капитала) банка для приобретения долей (акций) других юридических лиц (Н12) | Max 25% | 0,0 | 0,0 | 0,0 |

С уверенностью можно отметить, что Липецкое ОСБ № 8593 является самым ликвидным банком в Липецкой области. Это видно по данным таблицы 4, где отражаются нормативы ликвидности.

В целях поддержания ликвидности и эффективного управления свободными денежными средствами Сбербанк осуществляет операции на рынке межбанковского кредитования. Липецкое ОСБ № 8593, являясь структурным подразделением Сбербанка России, имеет свою долю в этом направлении деятельности. На конец 2007 года остаток ссудной задолженности составил 1,26 млрд. рублей [34].

Липецкое ОСБ № 8593 существенно расширил спектр предоставляемых юридическим лицам продуктов и оказываемых услуг. Прежде всего — за счет развития высокотехнологичных, полностью компьютеризированных технологий: системы «Клиент-Сбербанк», помогающей быстро и качественно проводить платежи, как между отделениями Сберегательного банка, так и между коммерческими банками в целом по стране, автоматизации зачисления заработной платы на банковские карты и во вклады, сканирования платежных документов и т.д.

В настоящее время в Липецкой области услугой «Клиент-Сбербанк» пользуется более 800 клиентов. В результате увеличилась клиентская база, и возросли остатки на счетах юридических лиц.

Пристальное внимание банк уделяет развитию пластикового бизнеса. Пластиковая карточка — это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу возможность безналичной оплаты товаров и/или услуг, а также получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах).

Принимающие карточку предприятия торговли/сервиса и отделения банков образуют сеть точек обслуживания карточки (или приемную сеть).

Среди жителей региона растет количество держателей пластиковых карточек Сбербанка России. В 2007 году Липецкое ОСБ № 8593 сохранило за собой статус лидера на рынке пластиковых карт. Общий объем эмиссии банковских карт на 01.01.2008г. составил 251429 штуки. В настоящее время в Липецкой области доля карточек Липецкого отделения ЦЧБ СБ РФ № 8593 составляет 82,2% среди всех эмитированных карт банками области. Инфраструктура их обслуживания на текущий момент представлена 96 банкоматами, 734 торгово-сервисными точками, 13 киосками самообслуживания, позволяющим делать налоговые платежи, оплачивать коммунальные услуги, услуги связи и т.п. [35].

По российским платежным системам в Липецкой области у Липецкого ОСБ № 8593 практически нет конкурентов среди коммерческих банков.

Липецкое отделение № 8593 Сберегательного банка, успешно функционируя в регионе, в настоящее время выступает не только эмитентом пластиковых карточек, но и эквайером. По итогам 2007 года оборот в эквайеринговой торговой сети банка составил 0,37 млн. рублей.

Получаемые банком доходы, а также произведенные им расходы, подтверждают повышение качества развития Липецкого ОСБ № 8593, его неизменные эффективность и надежность для клиентов, партнеров и акционеров, что в совокупности является визитной карточкой банка.

В целом эффективность произведенных банком расходов подтверждается тем, что показатель отношения затрат к доходам по итогам 2007 года составил более 70% (71,4%).

Более конкретные изменения в показателях доходности прослеживаются в таблице 5.

Таблица 5. Доходы и расходы Липецкого ОСБ № 8593(млрд. рублей)

| Показатель | Годы |

Отклонение, млрд. руб. |

Темп прироста в % |

||||

| 2005 | 2006 | 2007 | 2006г. к 2005г. | 2007г. к 2006г. | 2006г. к 2005г. | 2007г. к 2006г. | |

| Доходы от кредитных операций | 2,1 | 3,1 | 3,8 | +1,0 | +0,7 | 47,6 | 22,6 |

| Доходы от потребительского кредитования | 0,5 | 0,99 | 1,3 | +0,49 | +0,31 | 98 | 31,3 |

| Комиссионные доходы | 0,5 | 0,8 | 1,05 | +0,3 | +0,25 | 60,0 | 31,3 |

| Всего доходов | 3,4 | 4,6 | 5,6 | +1,2 | +1,0 | 35,3 | 21,7 |

| Расходы по выплате % по вкладам | 1,04 | 1,2 | 1,3 | +0,16 | +0,1 | 15,4 | 8,3 |

| Расходы на оплату труда | 0,6 | 0,7 | 0,9 | +0,1 | +0,2 | 16,7 | 28,6 |

| Эксплутационные расходы | 0,24 | 0,3 | 0,4 | +0,06 | +0,1 | 25,0 | 33,3 |

| Всего расходов | 2,6 | 3,4 | 4,0 | +0,8 | +0,6 | 30,8 | 17,7 |

Анализируя данные приведенной выше таблицы 5 видно, что значительные темпы развития банковских операций позволили Липецкому ОСБ № 8593 за 2007 год получить доходы в размере 5,6 млрд. рублей, что на 21,7% выше объема доходов за 2006 год. Важнейшим источником доходов банка по-прежнему являются кредитные операции. Процентные доходы от операций кредитования по итогам 2007 года составили 3,8 млрд. рублей — на 22,6% больше, чем в предыдущем году. Их доля в общих доходах банка возросла с 61,8 (за 2005г.) до 67,9%.

Бурное развитие рынка потребительского кредитования обусловило более высокие темпы прироста доходов от кредитования частных клиентов — 53,5%, в то время как темп прироста доходов от кредитования юридических лиц составил 23,7%. В результате доля процентных доходов от кредитования частных клиентов в совокупных доходах банка заметно увеличилась — с 14,7 до 23,2%, а их объем достиг 1,3 млрд. рублей.

Благодаря активному развитию услуг, оказываемых на комиссионной основе, увеличилась — с 14,7 до 18,8% — и доля комиссионных доходов в совокупных доходах Липецкого ОСБ № 8593. В 2007 году общий объем полученных банком комиссионных доходов составил более 1,05 млрд. рублей, что на 31,3% выше уровня 2006 года.

Расходы банка за 2007 год составили 4,0 млрд. рублей, при этом темпы их прироста были значительно ниже темпов прироста доходов.

Основной статьей расходов Липецкого ОСБ № 8593 явились расходы, связанные с привлечением средств физических лиц (с учетом расходов по страхованию вкладов), — на их долю пришлось 37,1% совокупных расходов. Объем расходов по выплате процентов по вкладам частных клиентов за 2007 год увеличился на 8,3% и достиг 1,3 млрд. рублей.

Эксплуатационные расходы банка за 2007 год выросли на 33,3% и составили 0,4 млрд. рублей. В их структуре преобладают амортизационные отчисления по основным средствам (35,0%), расходы на содержание зданий и их ремонт (17,2%), расходы по обслуживанию техники и информационных систем (11,2%), расходы по договорам на оказание охранных услуг.

Расходы на оплату труда по итогам 2007 года достигли 0,9 млрд. рублей. Среднемесячная оплата труда работников Липецкого ОСБ № 8593 в 2007 году составила 22,7 тыс. рублей, на 18,3% превысив уровень предыдущего года. Увеличение численности сотрудников и рост расходов на оплату труда сопровождались повышением эффективности использования персонала банка.

В общей организационно-экономической характеристике Липецкого ОСБ № 8593 видно что кредитование является рентабельным видом деятельности и имеет высокое значение в эффективности деятельности.

Операции кредитования составляют более 84% работающих активов ОСБ – это по-прежнему основной инструмент размещения средств отделением. Совокупный ссудный портфель Липецкого ОСБ №8593 превысил 40,9 млрд. рублей, увеличившись на 37,3%.

В структуре совокупного кредитного портфеля 59,7% приходится на кредиты корпоративным клиентам, 21,6% – кредиты частным клиентам и 2,8% – банкам, под государственные ценные бумаги -12,4%, прочие – 3,5%.

Таблица 6. Структура кредитного портфеля

| Структура кредитного портфеля | %% отношение |

| кредиты корпоративным клиентам | 59,7 |

| кредиты частным клиентам | 21,6 |

| Государственные ценные бумаги | 12,4 |

| Межбанковские кредиты и депозиты | 2,8 |

| прочие | 3,5 |

Кредитный портфель юридических лиц за год увеличился до 29,7 млрд. рублей. Темп прироста — на уровне 37% — соответствует темпу прироста предыдущего года. Количество кредитных договоров увеличилось за год на 16% до 115 тыс., при этом количество заемщиков – юридических лиц увеличилось на 10% до 68 000.

Основную долю кредитного портфеля Липецкого ОСБ №8593 составляют вложения в базовые виды деятельности, при этом за год доля базовых отраслей в кредитном портфеле Липецкого ОСБ №8593 возросла на 1,6 п.п. до 83,2%, тогда как доля базовых отраслей в ВВП России снизилась на 3,2 п.п. до 71,9%.

В целом, темп прироста кредитного портфеля юридических лиц Липецкого ОСБ №8593 значительно превысил темп прироста экономики страны: 37,3% против 6,7%. Рост объемов кредитования Липецкого ОСБ №8593 некоторых отраслей также опередил рост этих отраслей в масштабах экономики. Так, темп прироста кредитования Липецкого ОСБ №8593 предприятий по добыче полезных ископаемых составил 127,6% при росте объема производства в отрасли на 2,3%, предприятий транспорта и связи – 103,4% против 23,7%, предприятий сельского хозяйства – 60,9% против 2,8%, строительных организаций – 41,9% против 13,5%, предприятий обрабатывающих производств – 30,3% против 4,4%, торговых организаций – 21,0% против 13,0%.

Участие Липецкого ОСБ №8593 в реализации национального проекта «АПК» (начало проекта – декабрь 2005 года) обеспечило ускоренный рост в 2006 году кредитования сельхозпроизводителей, который составил 60,9% против 37,5% в 2005 году. В рамках реализации данного национального проекта понижены процентные ставки и увеличены до 8 лет сроки кредитования фермеров и предприятий АПК в животноводстве, увеличены до 2 лет сроки кредитования сельскохозяйственных потребительских кооперативов, а также разрешено принимать в обеспечение обязательств имущество по рыночной стоимости без понижающего коэффициента.

Были изменены нормативные документы по краткосрочному кредитованию юридических лиц, экспортно-импортным операциям, кредитованию торговых сетей, субъектов Российской Федерации и муниципальных образований, по работе с проблемной и просроченной задолженностью клиентов и др.

За 2007 год предприятиям и организациям было выдано кредитов на инвестиционные цели на общую сумму 14,3 млрд. рублей, что почти в 0,6 раза превышает аналогичный показатель прошлых лет. С начала 2007 года начато финансирование новых инвестиционных проектов, связанных со строительством трубопровода, обустройством месторождения, созданием телекоммуникационного оператора, реконструкцией взлетно-посадочной полосы аэропорта, строительством литейно-прокатного комплекса, приобретением подвижного состава. На 1 января 2008 года ссудный портфель Липецкого ОСБ №8593 в части инвестиционного финансирования составил 14,3 млрд. рублей (таблица 7).

Таблица 7. Остаток ссудной задолженности по видам кредитов юридических лиц

| Виды кредитных продуктов | Остаток ссудной задолженности (млрд. рублей) | ||

| на 01.01.06 | на 01.01.07 | на 01.01.08 | |

| Кредиты в иностранной валюте по экспортно-импортным сделкам | 0,4 | 0,5 | 0,6 |

| Кредиты крупным корпоративным клиентам | 2,4 | 3,0 | 3,9 |

| Инвестиционные кредиты | 8,0 | 10,2 | 14,3 |

| Кредиты в драг. металлах | 0,9 | 1,1 | 1,8 |

| Межбанковские кредиты | 5,8 | 7,1 | 9,8 |

| Вексельные кредиты | 0,7 | 2,8 | 3,5 |

| Кредит овердрафта | 0,3 | 0,5 | 0,8 |

| Кредиты предприятиям АПК | 1,5 | 1,8 | 3,3 |

| Итого | 20 | 27 | 38 |

Из приведенной таблицы 7 можно сделать вывод что, в целом, в структуре кредитного портфеля юридических лиц Липецкого ОСБ №8593 продолжилось увеличение доли кредитов, предоставленных на реализацию инвестиционных и строительных проектов – с 28,2 в 2006 году до 33,5%. 2007 году. Темп прироста указанных кредитов составил 63,2% против 37,3% по кредитному портфелю в целом. Данная динамика свидетельствует о расширении доступа заемщиков к долгосрочным кредитным ресурсам, направляемым на цели развития и модернизации различных отраслей экономики страны.

Липецкого ОСБ №8593 активно сотрудничало с компаниями по финансированию проектов в области жилищного строительства, строительства торговых комплексов, развития торговых сетей, строительства многофункциональных и офисных комплексов. Остаток ссудной задолженности по данному направлению за год увеличился более чем в 2 раза. Общая площадь объектов, строительство которых финансируется за счет кредитных ресурсов Липецкого ОСБ №8593, увеличилась за год на 58,0%.

Липецкого ОСБ №8593 продолжил размещение драгоценных металлов на внутреннем рынке посредством выдачи ювелирным предприятиям и иным потребителям драгоценных металлов займов в золоте и серебре. За 2007 год было выдано 77 таких займов, что более чем в 2 раза превышает аналогичный показатель 2005 и 2006 годов. Продолжилось развитие сотрудничества Липецкого ОСБ №8593 с крупной корпоративной клиентурой, объем ссудной задолженности, которой превысил 3,9 млрд. рублей. Годовой прирост остатка ссудной задолженности крупной клиентуры составил около 0,5 млрд. рублей, из которых на группу компаний «Металлинвест» приходится 0,14 млрд. рублей, ОАО «Транснефть» — 0,3 млрд. рублей, ОАО «ИНВЕСТ-ПРОЕКТ» — 0,5 млрд. рублей.

Ссудная задолженность клиентов, относящихся к среднему бизнесу, приблизилась к 12,8 млрд. рублей, увеличившись за год на 2,5 млрд. рублей. При этом темп прироста задолженности данной категории клиентов увеличился с 17,1% за 2006 год до 24,1% за 2007 год.

В 2007 году сохранился опережающий рост задолженности предприятий малого бизнеса – 40,7% при росте всего портфеля юридических лиц на 37,3%. Остаток ссудной задолженности на 01.01.2008г. субъектов малого предпринимательства приблизился к 12,8 млрд. рублей. Доля кредитов, предоставленных Липецкого ОСБ № 8593 Сбербанка РФ малому бизнесу (33,66%).

Липецкого ОСБ №8593 продолжило сотрудничество с администрацией области в финансировании региональных программ, направленных на развитие экономики региона, повышение их инвестиционной привлекательности, создание современной инфраструктуры, стабилизацию социального климата. За 2005-2007гг. задолженность по кредитам, предоставленным исполнительным органам субъектов Российской Федерации и муниципальным образованиям, увеличилась до 6,7 млрд. рублей.

В 2007 году Липецкое ОСБ №8593 проводило операции на рынке межбанковского кредитования в целях поддержания мгновенной и краткосрочной ликвидности Липецкого ОСБ №8593 Сбербанка РФ и эффективного управления свободными денежными средствами. Практически весь остаток ссудной задолженности банков приходится на Казначейство Сбербанка России и на 01.01.2007 года составляла 8,3 млрд. рублей, 01.01.2007г. – 11,75 млрд. рублей, а на 01.01.2008 составило 15,2 млрд. рублей,

В отчетном году кредитование частных клиентов было одним из самых динамично развивающихся направлений бизнеса Липецкого ОСБ №8593. Частным клиентам выдано кредитов на сумму более 0,5 млрд. рублей, что в 1,5 раза больше объема прошлого года. Из них 92% — в рублях, 7% — в долларах США и 1% — в евро.

Сокращение себестоимости кредитных операций, снижение стоимости привлекаемых ресурсов в результате изменения ситуации на рынке, низкий уровень инфляции, стабильность национальной валюты по отношению к ведущим мировым валютам позволили Липецкому ОСБ №8593 снизить процентные ставки по рублевым кредитам физических лиц в среднем на 1-3%. Это решение стало одним из главных факторов, положительно повлиявших на доступность кредитных продуктов Липецкого ОСБ №8593 для населения (таблица 8).

Акцент в области потребительского кредитования делался на повышение качества и скорости обслуживания клиентов, развитие альтернативных каналов продаж и максимальное удовлетворение потребностей разных категорий заемщиков в кредитных ресурсах Липецкого ОСБ №8593.

Продолжался перевод обслуживания клиентов на наиболее благоприятный для населения режим работы, в вечернее время и выходные дни.

Таблица 8. Остаток ссудной задолженности по видам кредитов частных клиентов

| Виды кредитных продуктов | Остаток ссудной задолженности (млрд. рублей) | ||

| на 01.01.06 | на 01.01.07 | на 01.01.08 | |

| Кредит на недвижимость | 0,4 | 0,9 | 1,1 |

| Ипотечный кредит | 0,4 | 0,8 | 1,0 |

| Кредит Ипотечный+ | 0,6 | 0,9 | 1,0 |

| Кредит «Молодая семья» | 0,6 | 0,9 | 1,1 |

| Автокредит | 0,1 | 0,3 | 0,4 |

| Образовательный кредит | 0,4 | 0,6 | 0,7 |

| На неотложные нужды | 0,7 | 1,2 | 2,3 |

| Пенсионный | 0,2 | 0,3 | 0,4 |

| Доверительный | 0,1 | 0,2 | 0,3 |

| Корпоративный | 0,1 | 0,2 | 0,4 |

| Под залог мерных слитков драгоценных металлов | 0,1 | 0,2 | 0,3 |

| Под залог ценных бумаг | 0,1 | 0,2 | 0,3 |

| На цели развития ЛПХ | 0,2 | 0,3 | 0,7 |

| Итого: | 4 | 7 | 10 |

Из данных таблицы 8 можно сделать вывод, что в целом за 3 года остаток ссудной задолженности увеличился в 1,5 раза и составил почти 10 млрд. рублей. Число заемщиков Липецкого ОСБ №8593 превысило 800 тыс. человек. Удельный вес кредитов физических лиц в структуре кредитного портфеля Липецкого ОСБ №8593 Сбербанка РФ за год увеличился с 24,4 до 25,6%.

В офисах, наряду с кредитными услугами Липецкого ОСБ №8593, клиент может получить сопутствующие услуги партнеров Липецкого ОСБ №8593 Сбербанка РФ: риэлторов, застройщиков, страховых и оценочных компаний, юристов и др.

Расширилась география создания информационных центров (по типу Call-центров) и «Горячих линий». Более широко стала применяться новая технология консультирования клиентов через информационные киоски и «автоинформаторы».

Комплексная автоматизация кредитных операций, электронный документооборот, использование технологии принятия заявок на получение кредита по сети «Интернет» и погашение кредитов со счетов банковских карт через банкоматы и киоски самообслуживания значительно сократили время обслуживания клиентов.

Липецкого ОСБ №8593 продолжило оптимизацию условий и процедур кредитования частных клиентов, увеличены сроки оформления обеспечения по кредиту, внесены изменения, касающиеся стандартов раскрытия информации при предоставлении потребительских кредитов. Одновременно в целях понижения уровня кредитных рисков увеличены требования к объемам залогового обеспечения по кредитам в сумме свыше 750 тыс. рублей.

В рамках проекта «Доступное и комфортное жилье» в феврале 2006 года рынку были предложены принципиально новые жилищные кредитные продукты, условия по которым предусматривают удобную для заемщика передачу в залог кредитуемого объекта недвижимости с использованием ипотеки в силу закона. Процентная ставка снижается после государственной регистрации ипотеки в пользу Липецкого ОСБ №8593. Базовые сроки кредитования увеличены с 15 до 20 лет. Планка доли собственных средств заемщика при покупке недвижимости снижена с 30 до 10%. Суммы предоставляемых кредитов увеличены благодаря учету дополнительных доходов.

Проведенные Липецкого ОСБ №8593 мероприятия оказали позитивное влияние на увеличение объемов жилищного кредитования, темп роста которого значительно опередил другие виды кредитования частных клиентов. Общий остаток ссудной задолженности по жилищным кредитам Липецкого ОСБ №8593 увеличился в 2,1 раза до 4,2 млрд. рублей, их доля в ссудном портфеле частных клиентов возросла на 6,9 п.п. до 22,1%.

В рамках национального проекта «Развитие агропромышленного комплекса» был введен в действие специализированный целевой кредит для граждан, ведущих личное подсобное хозяйство (ЛПХ).

На 1 января 2008 года портфель кредитов, выданных физическим лицам — владельцам ЛПХ — 0,7 млрд. рублей, 2,3 млрд. рублей выдан в рамках кредитных программ Липецкого ОСБ №8593 Сбербанка РФ «На неотложные нужды».

Существенные изменения претерпели условия «Автокредита», позволившие резко увеличить объемы выдачи: если за период с января по август минувшего года было выдано 0,1 млрд. рублей, то с сентября по декабрь – 0,4 млрд. рублей. В целом в структуре кредитного портфеля физических лиц по-прежнему основную долю занимает кредит «На неотложные нужды», который на сегодняшний день является наиболее универсальным кредитным продуктом Липецкого ОСБ №8593. Из потребительских программ Липецкого ОСБ №8593 в отчетном году, помимо «Кредита на неотложные нужды», были наиболее востребованы «Корпоративный кредит», «Пенсионный кредит», «Доверительный кредит». Остаток задолженности по этим видам кредитов вырос в 1,6 раза.

Таким образом, организация кредитной работы в Липецкого ОСБ №8593 совершенствуется, растут объемы кредитования, появляются новые формы и виды кредитования. Все это говорит о высокой эффективности данного направления деятельности банка.

2.3 Организация процесса кредитования ссудозаемщика

Липецкое отделение № 8593 являясь структурным подразделением Сбербанка России, охватывает своими услугами значительную часть Липецкой области, причем является лидером по предоставлению банковских услуг в данном регионе.

В Липецком отделении № 8593 ЦЧБ СБ РФ сформирован и функционирует отдел кредитования, который в своей работе руководствуется ФЗ “О банках и банковской деятельности», Уставом Сберегательного банка России, Положением о Липецком отделении №8593, нормативными документами СБ РФ и ЦЧБ СБ РФ, внутренними Регламентами Липецкого отделения в области кредитования, нормативными актами в области денежно-кредитного регулирования в соответствии с Законом “О Центральном банке РФ”

Процесс кредитования зависит от двух основополагающих элементов – это наличие финансовых ресурсов у банка и способности клиента вовремя и в полной мере выполнять свои обязательства по кредиту.

Другими словами клиент должен обладать достаточной платежеспособностью на протяжении всего срока кредитования.