Из всех секторов казахстанской экономики, которые начали трансформироваться с наступлением экономических реформ, сегодня наиболее полными являются трансформации банковского сектора Казахстана. Даже по признанию западных банковских экспертов, казахстанские коммерческие банки уже соответствуют многим международным стандартам. А крупнейший коммерческий банк Казахстана – АО «Банк «Центр Кредит» – по размерам активов входит в сотню самых крупных банков мира (2005г.).

Актуальность

Цель данной дипломной работы заключается в раскрытии темы: Маркетинговая стратегия управления коммерческим банком.

Из данной цели вытекают следующие задачи:

- Дать характеристику коммерческим бан6кам в условиях рыночных отношений;

- Определить значимость маркетинговой стратегии в коммерческих банках;

- Определить эффективность маркетинговой стратегии на примере АО «Банк Центр Кредит».

Чтобы раскрыть эту тему, необходимо рассмотреть не только деятельность коммерческих банков на современном этапе, но и охарактеризовать этапы становления коммерческих банков.

Первый этап охватывает период 1990-1995 годов, в течение которого количество банков в Казахстане увеличилось с нескольких десятков до более 300 банков. Этот этап отличался отсутствием нормативно-правовой базы банковской деятельности, высокой скорость обращения денег вследствие инфляции, низкой экономической культурой населения, верившего рекламе и многими другими признаками переходного периода. В последние годы образовано много не только банков, но и других коммерческих структур. Из-за превышения спроса над предложением практически не было конкуренции между всеми этими организациями, что в конечном итоге привело к формированию полулегальных паразитических структур, таких как WMM, RDS, Chara Bank, Tibet Concern и другие. К сожалению, обманутые государством люди надеялись получить прибыль от операций, которые им не совсем понятны. Это привело к очередному краху надежд и потере состояния для многих людей и обретению стойкого иммунитета к различным финансовым инструментам и инвестициям у всего населения страны.

Второй этап продолжается с 1995 года и до наших дней. Он характеризуется прямо обратными процессами. Дело в том, что Национальный банк Казахстана, отвечающий за состояние всего банковского сектора страны, строго следит за ситуацией и ежегодно отзывает все большее количество лицензий на оказание банковских услуг. Так, в 1995 г было отозвано около 40 лицензий, в 1996 г. — около 90, а в 1997 г было уже около 120 банковских лицензий. Например, выпущено положение о том, что после 1 января 1999 года лицензии будут отозваны у тех банков, уставной капитал которых будет меньше семи миллионов тенге.

Коммерческие банки как звено банковской системы государства

... имеется двухуровневая банковская система рыночного типа, которая представлена, прежде всего, банком России и совокупностью коммерческих банков. Они практически бесперебойно обеспечивают расчета между всеми звеньями экономики, ... должны были подчиняться правилам имперского Прусского банка (помещать средства в разрешенные операции, инвестировать половину основного и запасного капитала в ценные бумаги, ...

В условиях жесткой конкуренции между финансовыми учреждениями банку будет очень сложно привлечь новых клиентов, если он не будет использовать маркетинговые методы в своей деятельности.

Работа состоит из введения, трех глав, заключения, библиографии и приложения.

В первой главе описаны теоретические основы банковского маркетинга на современном этапе развития компании. Что особенности маркетинга в банковском секторе обусловлены спецификой банковских продуктов. В нашей экономической литературе термин «банковские продукты» появился в процессе перехода к рыночной экономике. Под ним подразумевается любая услуга или операция, совершенная банком. Продажа товаров и услуг — важнейшая задача любого бизнеса, работающего в рыночной среде. Целью политики управления банка и деятельности всех его служб является привлечение клиентов, расширение зоны продаж своих услуг, завоевание рынка и увеличение получаемой прибыли.

Во второй главе описаны особенности и проблемы современного банковского маркетинга на примере АО «Банк Центр Кредит».

В основе современного банковского маркетинга лежит стратегия максимального удовлетворения потребностей клиентов, что, в свою очередь, приводит к значительному увеличению прибыльности банков. К этому и стремится АО «Банк «Центр Кредит».

В третьей главе рассказывается, как улучшить маркетинговую стратегию АО «Банк Центр Кредит». В данном параграфе мы рассмотрим проблемы привлечения клиентов АО «Банк «Центр Кредит» и предлагаемые для решения этих проблем способы с 6 сторон: налаживание обратной связи с клиентами; квалифицированность банковского персонала по работе с клиентами; ценовые способы привлечения и удержания банковских клиентов; особенности банковской рекламы; необходимость мероприятий по связям с общественностью; организация стимулирования сбыта.

Основными источниками для написания диссертации послужили материалы о деятельности АО «Банк Центр Кредит», а также современные периодические издания отечественных и зарубежных авторов.

Эта диссертация будет посвящена тому, как можно применить маркетинг в работе коммерческого банка.

1. Теоретические основы банковского маркетинга

маркетинговая стратегия коммерческий банк

1.1 Основные элементы банковского маркетинга и продвижения банковского товара на рынок

Создание и развитие широкого спектра услуг банков, оказываемых клиентам (физическим и юридическим лицам) базируется на ряде основных предпосылок: формирование стратегии банка, определение эффективности, концепция, продажа услуг, исследования рынка, кадровая политика и др.

Особенности маркетинга в банковском секторе обусловлены спецификой банковских продуктов. В нашей экономической литературе термин «банковские продукты» появился в процессе перехода к рыночной экономике. Под ним подразумевается любая услуга или операция, совершенная банком.

Продажа товаров и услуг — важнейшая задача любого бизнеса, работающего в рыночной среде. Целью политики управления банка и деятельности всех его служб является привлечение клиентов, расширение зоны продаж своих услуг, завоевание рынка и увеличение получаемой прибыли.

Финансовые услуги коммерческих банков

... нормы прибыли на капитал. Проблема применения банковских услуг изучена мало по причине закрытости и недоступности информации, наличия преимущественно общих характеристик и рекомендаций. Отечественная практика считает коммерческие банки финансовыми посредниками, обеспечивающими ...

Каждый сотрудник и специалист банка должен знать основные принципы маркетинга, чтобы постоянно применять их в своей работе. Чтобы выжить, банки должны пользоваться широчайшим спектром банковских услуг. Так, из более чем 200 услуг, предлагаемых западными банками, российские банки предлагают только 80.

Еще совсем недавно рынок банковских услуг был рынком продавца, когда клиенты располагали большими суммами (вследствие инфляции) денег, а банков было немного. Но в последнее время, с наметившейся стабилизацией с инфляцией, ростом ставки рефинансирования и в условиях хронической нехватки средств у основных клиентов банков — компаний, рынок банковских услуг превратился в рынок покупателей. С этого момента большинство российских банков начали искать новые способы привлечения клиентов. Для этих целей они могут успешно применять маркетинг.

Таким образом, маркетинг в банке — это стратегия и философия банка, требующая тщательной подготовки, глубокого и полного анализа, активной работы всех подразделений банка, от руководителей до нижних уровней. Всех, чья работа может повлиять на клиента. Маркетинговый подход к организации бизнеса предполагает переориентацию банка с продукта на потребности клиентов. Поэтому необходимо внимательно изучать рынок, анализировать меняющиеся вкусы и потребности потребителей банковских услуг. Примером применения такого подхода к организации активов можно считать некоторые акции Сбербанка России. Так, после ускоренного погашения Правительством задолженности по пенсиям Сбербанк повысил ставки по пенсионному вкладу, после решения Правительства о начале индексации вкладов граждан 1916-1924 годов рождения Сбербанк ввел для этих категорий граждан вклад «Компенсационный». Эти акции Сбербанка были проведены в 1997 году, и за это время доля Сбербанка в привлечении вкладов населения выросла с 60% до 74,45%.

В рамках современного маркетинга меняются отношения банка и клиента. Если ранее банк предлагал клиентам стандартный набор банковских услуг, то сейчас он вынужден постоянно разрабатывать новые виды банковских продуктов, которые адресованы конкретным группам клиентов – крупным предприятиям, мелким фирмам, отдельным категориям физических лиц и т.д. Еще один пример разработки конкретного нового продукта для конкретной категории клиентов — Астанинский филиал АО «Банк Центр Кредит».

На днях банк объявил о введении новой услуги: предоставить студентам госвузов Астаны ссуду на покупку персонального компьютера с погашением ссуды в течение одного года. Залогом кредита будет являться сам компьютер. Этот студенческий банковский сервис — очень умный и дальновидный шаг со стороны руководства банка, поскольку сегодняшние студенты, которым нужен компьютер, скорее всего, в будущем станут белыми воротничками с доходами выше среднего. Таким образом, АО «Банк Центр Кредит» в будущем привлекает стратегическую группу клиентов. Этот пример является результатом проведенного банком анализа демографического фактора внешней среды.

Одна из целей банковского маркетинга — постоянно привлекать новых клиентов. В развитых странах Запада банковскими услугами пользуются около 80% домохозяйств. Конечно, в Казахстане этот показатель тоже может быть достаточно высоким, но он формируется в основном из-за привычки населения хранить свои деньги на депозитах и депозитах до востребования в Национальном банке Казахстана. Так сумма вкладов населения на 01.01.08 составила 112127 млн. тенге, а на втором месте по привлечению вкладов населения стоит Народный банк – 1652 млн. тг. Как Вы видите различие более чем в сто раз. Здесь же стоит обратить внимание на качество и диверсификацию предлагаемых банками услуг: если на Западе домашние хозяйства используют чековые книжки, кредитные и расчетные карты, долгосрочные банковские кредиты, срочные ссуды на покупку дома или автомобиля, аренда сейфов для хранения драгоценностей, доверительное управление активами клиентов и многое-многое другое. А в нашей стране количество банковских услуг, предоставляемых семьей, в основном ограничивается внесением денег на счет, краткосрочным кредитованием и обслуживанием дебетовой карты.

Банковский маркетинг и проблемы его совершенствования

... приспособиться к запросам клиентов и создать новые потребности в банковских услугах. Банковский маркетинг, следовательно, можно определить как поиск и использование банком наиболее выгодных рынков банковских продуктов с учетом ... экономистов по смежным проблемам, как в нашей стране, так и за рубежом, материалы, полученные в процессе анализа работы коммерческих банков России и Татарстана, а ...

Таким образом, банковский маркетинг можно определить как поиск и использование банком наиболее прибыльных рынков банковских продуктов с учетом реальных потребностей своих клиентов. Это предполагает четкую постановку целей банка, формирование методов и средств их достижения и разработку конкретных мер по реализации намеченных планов.

Маркетинг в банковском секторе направлен на изучение рынка кредитных ресурсов, анализ финансового состояния клиентов и прогнозирование на этой основе возможностей привлечения депозитов от банков, изменений в бизнесе банка. Маркетинг направлен на создание благоприятных условий для привлечения новых клиентов, расширение спектра банковских услуг, которые интересуют клиентов вкладывать свои средства в этот банк.

В банках все чаще используется интегрированный маркетинг, цель которого не только в привлечении клиентов, но и в постоянном улучшении качества их обслуживания. Специфика интегрированного маркетинга заключается в том. Что коммерческие банки заинтересованы не только в привлечении средств клиентов, но и в их активном использовании за счет эффективных кредитов предприятиям, учреждениям, государству и населению.

Это требует полного развития маркетинга как в сфере банковских отношений с вкладчиками, так и в сфере кредитных вложений. Цели банка в этих двух сферах различны: в первой – привлечение клиентов в качестве вкладчиков денежных средств, а во второй – направить кредитные ресурсы банка таким предприятиям, которые использовали их с наибольшей пользой и были бы в состоянии возвратить кредит в установленные сроки.

Кроме того, особенностью банковского маркетинга является то, что он объединяет принципы коммерциализации конечного продукта и коммерциализации промышленных товаров в единое целое. известно, что некоторые банки ориентируются только на крупных клиентов, в том числе другие банки, а некоторые — на мелких клиентов, которые являются конечными потребителями банковских услуг. В соответствии с этим разделением клиентов банка в банке существует также маркетинговое подразделение. Но, думаю, не стоит разделять тематику банковского маркетинга на две части, гораздо проще рассматривать банковский маркетинг как систему, сочетающую в себе два разных подхода.

В конечном итоге банковский маркетинг направлен на достижение единственной цели: рациональное использование доходов и средств, временно высвобождаемых в экономику.

Деятельность банка по привлечению денежных средств юридических лиц

... юридическим лицам, формы привлечения денежных средств юридических лиц. Во второй главе мы рассматриваем анализ показателей привлечения ресурсов, тенденции развития форм привлечения ресурсов юридических лиц. Третья глава посвящена направления развития форм привлечения денежных средств юридических лиц, проблемы в деятельности банков на рынке ...

В рамках маркетинга в банке должны реализовываться следующие принципы:

1. Направление действий всех сотрудников банка на достижение конкретных рыночных целей.

2. Комплексность процесса функционирования маркетинга (маркетинговая информация, планирование, организация и контроль).

3. Единство стратегического и оперативного планирования маркетинга.

4. Разнообразное и масштабное стимулирование творческой активности и инициативы каждого сотрудника банка.

5. Обеспечить заинтересованность каждого сотрудника в постоянном повышении квалификации.

6. Создание благоприятного психологического климата в коллективе банка.

Многие из этих принципов частично совпадают с принципами управления, закрепленными в теории управления.

Основными задачами маркетинга в банке можно назвать:

1. Обеспечить прибыльное функционирование банка в постоянно меняющихся условиях денежного рынка.

2. Повышение ликвидности банка для удовлетворения интересов кредиторов и вкладчиков при сохранении публичного имиджа банка.

3. Максимальное удовлетворение запросов клиентов по объему, структуре и качеству предоставляемых банком услуг. Это создает условия для устойчивости деловых отношений.

4. Поиск новых потребностей в банковских услугах. Проведение маркетинговых исследований.

5. Привлечение в банк новых клиентов. Поддерживать и развивать имидж банка как надежной и клиентоориентированной организации.

В соответствии с этими задачами банковский маркетинг ориентируется на достижение высоких количественных, качественных и социальных показателей, таких как количество клиентов банка и их счетов, объем депозитов, кредитных вложений, инвестиций, размеры совершаемых банком операций и услуг, показателей доходов расходов банка, сроки обработки документов, степень удовлетворения клиентов по объему, количеству и качеству услуг.

Для достижения успеха банки должны применять новые формы работы. Но прежде чем принять решение о начале новой деятельности, необходимо все проанализировать (исследовать рынок) и спланировать (разработать маркетинговую стратегию).

Финансовый рынок, как и любой другой, требует маркетингового подхода. Банковский маркетинг занимается маркетинговыми исследованиями, оценкой положения банка на рынке, разработкой маркетинговой стратегии по продвижению своего продукта на рынке.

Банковский маркетинг можно определить как поиск и использование банком наиболее выгодных рынков банковских продуктов с учетом реальных потребностей клиентуры [21].

Исследование рынка – это базовый элемент банковского маркетинга. Основными инструментами исследования рынка являются: анализ рынка и изучение собственных возможностей банка.

Анализ рынка — это выяснение рыночной ситуации и возможностей продаж в текущий момент. Его основные задачи – определить конкурентную позицию банка на рынке и провести его сегментацию [12].

Конкурентная позиция – это положение, которое тот или иной банк занимает на рынках сбыта в соответствии с результатами своей деятельности, а также в соответствии со своими преимуществами и недостатками по сравнению с другими кредитными институтами

Рассмотрим, какие методы анализа могут использовать банки в процессе проведения маркетинговых исследований и какие виды маркетинговой информации можно собирать.

Банки, банковская система и ее функции

... курсовой работы является подробное изучение сущности банковской системы и ее функций. Для реализации этой цели необходимо решить следующие задачи: изучить понятие, принципы построения и структуру банковской системы; рассмотреть виды банков, их роль и функции. Глава I. Банковская ...

Как уже говорилось, целью маркетинга является удовлетворение потребностей клиентов. А раз банк собирается удовлетворять потребности, она должна иметь о них исчерпывающую информацию. Информационные ресурсы приобретают все большее и большее значение в деятельности банка.

Сбор информации необходим для выявления реального и потенциального рынков коммерческого банка, изучения потребностей и перспектив этого рынка.

Система маркетинговой информации

Рассмотрим теперь подробнее схему маркетингового исследования. Исследование состоит из 5 этапов [14]:

- Выявление проблем и формулирование целей исследования;

1. Отбор источников информации;

2. Сбор информации;

3. Анализ собранной информации;

4. Представление полученных результатов.

Чтобы исследование дало результат, оно должно быть посвящено достаточно узкой проблеме. Эту проблему надо поставить на самом первом этапе. Далее формулируются цели исследования. Цели могут быть поисковыми, описательными или экспериментальными (проверка гипотезы).

Первичные данные

Существует три способа сбора первичных данных: наблюдение, эксперимент, опрос. Наблюдение больше подходит для поисковых исследований, эксперимент для выяснения причинно-следственных связей, а опрос при проведении описательных исследований.

Собранные данные исследователь сводит в таблицы. Далее они обрабатываются с помощью статистических методик, применяемых в системе анализа маркетинговой информации.

Результаты исследования должны быть представлены руководству в простой и ясной форме для принятия маркетинговых решений.

сегментация

В основе сегментации рынка лежит характер банковских услуг (кредитные, депозитные, инвестиционные и прочие), и клиентурный признак (юридические и физические лица, корпорации, банки-корреспонденты, государственные органы).

На практике применяется также географическая, демографическая, психокультурная и поведенческая сегментации [21].

географической сегментации

Демографическая сегментация

психокультурной сегментации

Поведенческая сегментация

целевой рынок

Кроме определения целевого рынка, для принятия своих стратегических решений необходимо постоянно следить за положением самого банка (за его конкурентной позицией).

Сравнение оценки сегодняшнего состояния банка (то есть результатов внутреннего анализа) и состояния рынка и его потенциала (то есть результатов внешнего анализа) удобно проводить с помощью анализа SWOT– анализа сильных и слабых сторон, возможностей и опасностей [9].

Внутренний анализ связан с исследованием аспектов деятельности банка (финансовых, организационных, технологических и т.д.) и позволяет определить либо степень их наиболее благотворного влияния на деятельность банка (другими словами сильные стороны), либо наиболее уязвимые стороны его деятельности (другими словами, слабые стороны).

Важным моментом внешнего анализа является определение положительных тенденций (то есть, возможностей) и потенциально негативных факторов (то есть, опасностей).

Синтез результатов внутреннего и внешнего анализа и является содержанием анализа SWOT.

Товаром и основной банковской продукцией является услуга.

Банковская услуга – это отдельные банковские операции, направленные на удовлетворение потребностей клиента в услугах банка.

Товар – это продукт труда, изготовленный для обмена или продажи.

Определение товара подразумевает под собой получение продавцом какой-то платы (дохода).

А так как главной целью кредитной организации (а значит и коммерческого банка) является получение прибыли , то банковскую услугу можно определить так:

Банковская услуга — это банковские операции и сделки, направленные на удовлетворение потребностей клиента в услугах банка и на получение банком платы за них.

Эти описания характеризуют банковскую услугу как товар специфический. Более того, банковская услуга отличается от остальных услуг небанковского характера, так как ее целью и средством являются деньги. Банковская деятельность представляет собой процесс по созданию денежных ресурсов и распределению их между заемщиками. Таким образом, в процессе своей деятельности банки создают новые требования и обязательства, которые становятся товаром на денежном рынке. Так, принимая вклады клиентов, банк создает новое обязательство – депозит , а выдавая ссуду – новое требование к заемщику. Эти операции являются основными, но кроме них банк осуществляет операции по выпуску, покупке и продаже ценных бумаг, операции с иностранной валютой, с драгоценными металлами, трастовые операции и прочие. Для доказательства специфичности банковской услуги достаточно будет рассмотреть только основные банковские услуги – депозитные и кредитные.

Недепозитные привлеченные средства

Легко понять, что депозитные услуги имеют несомненный приоритет в банковском маркетинге, так как без привлечения ресурсов коммерческий банк функционировать не может. Деньги клиентов в совокупных ресурсах банков занимают существенную долю. Соотношение собственного капитала и привлеченных средств обусловлено экономическими особенностями и законодательными требованиями каждого государства. Например, в середине 80-х годов это показатель достигал в Швейцарии 1:12, в США 1:15, в ФРГ 1:30, в Японии 1:83. В настоящее время в России соотношение составляет 1:15.

Депозиты подразделяются на вклады до востребования и срочные

Вклад (депозит) до востребования – денежные средства, вносимые в банк на неопределенный срок. Клиент вправе распоряжаться ими (пополнять, изымать без предварительного уведомления) в любой момент. Этот вид вклада может быть открыт не только на определенное лицо, но и на предъявителя. Движение средств по этому вкладу может оформляться наличными деньгами, чеком, переводом, иными расчетными документами.

Преимуществом данных счетов для их владельцев является их высокая ликвидность. Однако, процент по ним относительно невысок.

Срочный вклад (депозит) – денежные средства, помещаемые в банке на определенный срок и приносящий доход в виде фиксированного процента, обычно зависящего от срока, суммы вклада и выполнения вкладчиком условий договора. Чем длительнее срок и (или) больше сумма вклада, тем больше размер вознаграждения. Действующая в РК практика предусматривает оформление срочного вклада на разные сроки. Такая градация стимулирует вкладчиков к рациональной организации собственных средств, их помещению во вклады, а также создает банкам условия для управления активами и пассивами.

Срочные вклады выгодны банку, поскольку он может более свободно маневрировать ими, чем средствами во вкладах (депозитах) до востребования.

Современный рынок депозитных операций включает огромное количество различных услуг как классических (описанных в этом параграфе), так и новых (обслуживание клиента в режиме он-лайн, магнитные карты и т.п.).

Во всех них товаром выступают привлеченные банком денежные средства, что доказывает специфичность банковской услуги. Возможность пользования привлеченными денежными средствами является для банка платой за предоставление данной услуги клиенту.

В борьбе за расширение рынка сбыта банки совершенствуют процесс открытия, ведения и закрытия счетов, сводя документарные оформления до минимума. Эта борьба оправдана, так как до 90% требуемых денежных ресурсов покрывается за счет привлеченных средств. Значит, банковские депозитные услуги являются первоочередным банковским товаром, так как без них банк не сможет осуществлять другие типы услуг. А это говорит о том, что к депозитным банковским услугам должно быть привлечено наибольшее внимание банковского маркетинга.

Денежные ресурсы необходимы как для покупки (выпуска) ценных бумаг, для осуществления операций с иностранной валютой, так и для главного вида активных банковских операций – предоставления кредитов.

Как известно, одной из основ создания коммерческого банка является кредитование. Суть кредитных операций заключается в предоставлении банком клиенту денежных средств на возвратной основе, на определенные цели, на определенный срок и за плату. Кредитные операции являются основным элементом активов банка, т.е. основным направлением размещения средств банка.

Российские коммерческие банки активно участвуют на кредитном рынке. Величина размещенных средств от своего имени превышает объявленный уставный фонд почти в 30 раз .

Кредит в банковской практике употребляется для характеристики операций по продаже (предоставлению) денежных средств клиенту на оговоренных условиях, определенный срок и за плату (синоним – ссудные операции, кредитная сделка, ссуда) .

В процессе кредитования используются различные формы кредита. В современных условиях на рынке реализуются следующие формы кредита: коммерческий, банковский, государственный, потребительский, ипотечный, межбанковский, межхозяйственный, международный и другие. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента и сферой деятельности. Само собой, что для моей дипломной работы интерес представляют только те формы кредита, которые непосредственно имеют своими участниками коммерческие банки.

Кроме различных форм кредита, коммерческие банки предоставляют своим клиентам разнообразные виды кредитов, которые можно классифицировать по различным признакам.

Банковский кредит различают в зависимости от срочности кредитования. При такой классификации выделяют краткосрочные, среднесрочные и долгосрочные ссуды.

По размерам различают кредиты крупные, средние и мелкие.

По методам погашения различают банковские ссуды, погашаемые в рассрочку (частями, долями), и ссуды, погашаемые единовременно, на определенную дату.

Такая классификация дает возможность банку правильно соотносить свои обязательства по привлеченным средствам с требованиями по выданным кредитам.

Кредит классифицируется по видам в зависимости от платности его использования. Здесь выделяют платный и бесплатный, дорогой и дешевый кредит. За основу такого деления берется размер процентной ставки, установленный за пользование ссудой. Товаром при кредитных операциях банка являются данные в долг деньги (специфичность банковской услуги), платой за товар – проценты.

Итак, кредитные (активные) операции банка являются наиболее распространенными и наиболее выгодными услугами, так как банк получает за них реальную плату, то есть процентную ставку — устанавливаемую банком сумму от размера кредита за его использование. Эта плата является средством формирования прибыли банка, а значит, банковский маркетинг нацелен на кредитные услуги как на услуги, приносящие банку реальную прибыль.

Стало ясно, что и при открытии депозита, и при получении кредита клиент банка пользуется его услугами по наращиванию денег. То есть, и банк и клиент в результате взаимодействия друг с другом посредством денежных отношений получают денежный прирост. Это и отличает банковскую услугу от услуг всех других рыночных институтов. И именно поэтому банковская услуга имеет ряд отличительных свойств:

- абстрактность (неосязаемость и сложность для восприятия);

- неотделимость услуги от источника;

- непостоянство (неодинаковость) качества услуг;

- несохраняемость банковских услуг;

- договорной характер банковского обслуживания;

- связь банковского обслуживания с деньгами;

- протяженность обслуживания во времени;

- вторичность удовлетворяемых банковскими услугами потребностей.

Абстрактность

Во-вторых, особенностью банковских услуг является их сложность для восприятия. В отличие от многих других видов услуг, обслуживание в банке требует от потребителей определенного культурного и образовательного уровня. Для того, чтобы облегчить восприятие услуг для клиентов, банк может попытаться установить психологическую ассоциацию банковской услуги с каким-либо осязаемым и более простым для понимания объектом («у нас ваши деньги — в хороших руках», «наш банк надежен, как скала» и т.д.) или сфокусировать внимание на аспекте общения банка и клиента, сформировать облик банка как «хорошего соседа», «советчика» и т.п. Положительный результат для продвижения банковских услуг может так же принести подчеркивание их выгод для потребителей.

Неотделимость услуги от источника, Непостоянство качества услуг.

Прежде всего, это относится к неавтоматизированным услугам, которые предполагают интенсивное общение клиентов с банковскими сотрудниками, имеющими разный уровень технических и коммуникационных навыков, по-разному относящихся к работе. Более того, один и тот же сотрудник может демонстрировать неодинаковый уровень обслуживания в зависимости от ситуации, настроения, самочувствия и т.д.

Несохраняемость банковских услуг, Договорной характер банковского обслуживания

Договорной характер обслуживания вызывает необходимость обстоятельного разъяснения клиенту содержания банковских услуг и договорных условий их оказания. Тем самым, маркетинговая деятельность банка приобретает своего рода «просветительский», образовательный характер.

Связь банковских услуг с деньгами, Протяженность акта купли-продажи во времени, Вторичность удовлетворяемых потребностей

Однако все названные потребности не могут быть удовлетворены непосредственно банковскими услугами. Банковские услуги удовлетворяют не первичные производственные и личные потребности, а производные от них финансовые потребности. В результате банковские услуги проигрывают в привлекательности материальным благам и услугам, непосредственно удовлетворяющим нужды потребителей. Это осложняет задачу финансово-банковских институтов по продвижению своих продуктов на рынке в борьбе за деньги потребителей и требует дополнительных маркетинговых усилий.

Специфика предлагаемых банком продуктов требует от потребителей довольно высокой экономической культуры, вызывает необходимость разъяснения содержания услуги клиенту, усиливает значение такого фактора, как доверие клиентов. Ведь клиент, как было сказано выше, доверяя банку свои деньги, вступает в сделку, течение которой он не может контролировать. Следовательно, неосязаемый характер банковской услуги как бы удваивается: это неосязаемые действия с неосязаемыми активами.

Таким образом, сущность банковской услуги выражается в экономических отношениях, участниками которых являются банк и его клиент, посредством и по поводу движения денег, цель банковской услуги – удовлетворение финансовых потребностей и получение прибыли. Проявляется сущность банковской услуги через ее свойства.

Для расширения уже существующих рынков сбыта и завоевания новых банки совершенствуют предоставление имеющихся услуг и внедряют новые, согласовывая их с требованиями рынка и времени. Но для того, чтобы получить новых клиентов, банкам необходимо изучить потребительский спрос, проанализировать рынок конкурентов и составить план действий по продвижению своего товара – маркетинговую стратегию.

1.2 Продвижения услуг коммерческого банка на рынок

Для достижения успеха банки должны применять новые формы работы. Но прежде чем принять решение о начале новой деятельности, необходимо все проанализировать (исследовать рынок) и спланировать (разработать маркетинговую стратегию).

Финансовый рынок, как и любой другой, требует маркетингового подхода. Банковский маркетинг занимается маркетинговыми исследованиями, оценкой положения банка на рынке, разработкой маркетинговой стратегии по продвижению своего продукта на рынке.

Банковский маркетинг можно определить как поиск и использование банком наиболее выгодных рынков банковских продуктов с учетом реальных потребностей клиентуры [21].

Исследование рынка – это базовый элемент банковского маркетинга. Основными инструментами исследования рынка являются: анализ рынка и изучение собственных возможностей банка.

Анализ рынка — это выяснение рыночной ситуации и возможностей продаж в текущий момент. Его основные задачи – определить конкурентную позицию банка на рынке и провести его сегментацию [12].

Конкурентная позиция – это положение, которое тот или иной банк занимает на рынках сбыта в соответствии с результатами своей деятельности, а также в соответствии со своими преимуществами и недостатками по сравнению с другими кредитными институтами.

На основе исследования рынка и собственных возможностей банка можно разработать маркетинговую стратегию – стратегию, позволяющую банку получить от предоставления своей услуги максимальной прибыли.

маркетинговая стратегия

Для выбора маркетинговой стратегии банк может воспользоваться уже разработанными мировой экономической наукой и практикой подходами к формулированию стратегии. Большинство из них основаны на построении двухмерных матриц, каждому сектору (квадранту) которых соответствует определенная типовая стратегия.

Матрица «товары-рынки» И. Ансоффа (таблица 1) предусматривает использование четырех альтернативных стратегий для сохранения и/или увеличения сбыта:

1) проникновение на рынок; 2) развитие рынка; 3) разработка товара; 4) диверсификация.

Таблица 1 Матрица И. Ансоффа [12]

| Рынок | Товар | |

| старый | новый | |

| старый | Проникновение на рынок | Развитие рынка |

| новый | Разработка товара | Диверсификация |

Стратегия, Стратегия развития рынка, Стратегия разработки товара, Стратегия диверсификации

Выбор стратегии зависит от степени насыщенности рынка и возможности банка обновлять свой ассортимент. При этом одновременно можно применить несколько стратегий.

Матрица Бостонской группы (таблица 2).

Модель, разработанная специалистами Бостонской консультативной группы (Boston Consulting group), делит все товары, продаваемые фирмой на рынке, на четыре типа: 1) «звезда»; 2) «дойная корова»; 3) «трудный ребенок» и 4) «собака». Типы продуктов определяются в зависимости от темпов роста отрасли (т.е. рынка сбыта того или иного продукта) и относительной доли фирмы (т.е. ее доли в сравнении с ведущими конкурентами) на этом рынке. Каждому из этих типов соответствует определенная стратегия.

Таблица 2 Матрица Бостонской группы [12]

| Темпы роста отрасли | Относительная доля на рынке | |

| высокая | низкая | |

| высокие | Звезда | Трудный ребенок |

| низкие | Дойная корова | Собака |

«Звезды» характеризуются лидирующим положением в развивающейся отрасли, и типовой рыночной стратегией фирмы по отношению к нему является интенсификация маркетинговых усилий для поддержания или увеличения доли рынка (наступательная стратегия).

По мере того, как развитие отрасли замедляется, «звезда» превращается в «дойную корову».

«Дойные коровы»

«Трудный ребенок»

«Собаки» занимает незначительную долю рынка в малоперспективной отрасли. Стратегия в отношении такого товара может быть только одна — уход с рынка (дезинвестиционная стратегия).

Поскольку банковский ассортимент достаточно обширен, имеет смысл проанализировать его с использованием Бостонской матрицы и выявить, какие из услуг могут выполнять роль «дойной коровы», а какие из «трудных детей» имеют перспективы стать «звездами». Очевидно, что на первую роль больше всего подходят традиционные банковские услуги, а на вторую — финансовые инновации.

Основными инструментами реализации рыночной стратегии коммерческого банка являются: товарная политика, ценовая политика, сбытовая политика, коммуникационная политика [12].

Товарная политика, Ценовая политика, Сбытовая политика, Коммуникационная политика

Продвижение банковской услуги представляет собой коммуникационную функцию маркетинга. Это означает, что в основе любого мероприятия по продвижению услуг банка, будь то реклама, или профессиональный кодекс работы операциониста, всегда лежит коммуникация банка со своими нынешними клиентами, с будущими клиентами и общественностью в целом. Однако продвижение — это не просто общение или обмен информацией, это целенаправленные коммуникационные действия для того, чтобы убедить клиента в необходимости обратиться в банк за финансовой услугой. Именно поэтому продвижение занимает одно из центральных мест среди арсенала средств маркетинга для достижения стратегических целей банка и заслуживает самого тщательного внимания как на этапе создания маркетинговой стратегии, так и при управлении маркетингом в банке [9].

Инструментами коммуникационной политики служат: личная продажа, реклама, работа с общественностью и стимулирование сбыта.

Личная продажа предполагает использование индивидуальных каналов общения (коммуникаций) банка с потребителем. Это личное общение в отделении банка или у клиента, связанное с консультированием и оказанием услуг, беседы по телефону, контакт с потребителем с использованием почтовой связи.

Формы рекламы очень многообразны. С точки зрения банковской специфики особое значение имеет классификация форм рекламы в зависимости от рекламируемых объектов. Исходя из этого критерия, различают: рекламу банковского продукта (проводится с целью ознакомления клиентов с новыми услугами), рекламу кредитного института (направлена не на сбыт конкретной услуги, а на привлечение внимания потребителей к определенному кредитному институту), рекламу потребности (призвана пробудить или сформировать новые потребности).

Еще одной формой классификации банковской рекламы является группировка в зависимости от конкретных целей рекламной кампании [9].

С этой точки зрения различают: вводную рекламу (знакомит с банком и сферой его деятельности), экспансированную рекламу (направлена на привлечение новых клиентов и расширение доли на рынке), напоминающую рекламу (для сохранения совей клиентуры).

Работа с общественностью – это совокупность усилий банка по созданию благоприятного климата для своей деятельности путем взаимодействия со всеми секторами внешней среды. В то время как рекламные мероприятия (как и маркетинг в целом) ограничиваются рамками рынков сбыта, работа с общественностью выходит за эти рамки. Сутью работы с общественностью, по образному выражению американских специалистов, является «бизнес по созданию друзей» [12].

Стимулирование сбыта – это мероприятия, имеющие своей целью облегчить и ускорить продажу непосредственно в месте реализации банковской услуги.

Прежде чем начинать любое дело необходимо все тщательно для этого подготовить. При организации службы маркетинга в банке тем более встанет необходимость в проведении обширных маркетинговых исследований в этой области. Рассмотрим, какие методы анализа могут использовать банки в процессе проведения маркетинговых исследований и какие виды маркетинговой информации можно собирать.

Сбор информации необходим для выявления реального и потенциального рынков коммерческого банка, изучения потребностей и перспектив этого рынка. Для оценки рынка вычисляется доля, принадлежащая банку, в том числе доля рынка займов и депозитов, а также доля рынка отдельных видов услуг; делается сравнение рынка данного коммерческого банка с рынком конкурирующих банков. Проведению данных исследований очень способствует то, что по закону коммерческие банки должны публиковать в открытой печать экономические и финансовые отчеты о хозяйственной деятельности за прошедший год. В частности, уже в течение нескольких лет журналы «Профиль» и «КоммерсантЪ-Деньги» раз в квартал публикуют рейтинги крупнейших и надежнейших коммерческих банков России. Используя эту информацию, можно оценить долю рынка коммерческого банка по сравнению с другими банками.

Банки в настоящее время используют современные информационные технологии для хранения информации и обеспечения ее оборота внутри банка. Наличие единого стандарта для обмена информацией внутри организации позволяет иметь единообразные архивы по различным разделам. Так сотрудник отдела маркетинга может получить уже собранную статистическую информацию о количестве клиентов, видах заказываемых ими услуг, среднем объеме сделки, средней величине депозита, количестве сделок в течение временного периода и тому подобное. Данная унификация позволяет маркетологу избежать трудоемкого процесса сбора данных и привидения их в удобный для анализа вид. Наличие единого формата файлов, содержащих маркетинговую информацию, позволяет автоматизировать процесс ее обработки. Написанная программистами банка программа будет автоматически получать по сети файл, форматировать его, убирать лишние поля с данными, а затем добавлять полученную информацию в единую базу данных, а также вычислять различные коэффициенты, индексы, строить графики.

Подобный подход к сбору маркетинговой информации значительно ускоряет весь процесс маркетингового исследования в банке. Между появлением информации и ее обработкой проходит значительно меньше времени, чем, если бы этот процесс проходил с помощью обычных методов. Такая оперативность позволяет банку быстрее реагировать на изменение внешней среды, вносить изменения в свою деятельность, разрабатывать новые услуги, которые бы полнее удовлетворяли потребности клиентов.

Примерами такой оперативности можно считать оперативное повышение ставок по депозитам для частных лиц после изменения ставки рефинансирования Центробанком Казахстана в феврале нынешнего года. Также некоторые банки, реагируя на ситуацию с задержками зарплаты на предприятиях, запустили так называемый «карточных зарплатный проект», суть которого заключается в перечислении зарплаты работников на кредитные карты с возможностью расчетов в магазинах, предприятиях сферы услуг и т.п.

Особую роль для детального анализа рынка имеет его сегментация. В основе сегментации рынка лежит характер банковских услуг (кредитные, операционные, инвестиционные и прочие), и клиентурный признак (юридические и физические лица, корпорации, банки-корреспонденты, государственные органы).

На практике применяется также географическая, демографическая, психокультурная и поведенческая сегментации.

В качестве объектов географической сегментации выступают территориальные образования, экономические районы, административные единицы страны, города и микрорайоны городов. Банк обычно концетрирует свое внимание, в первую очередь, на ближайшие рынки.

Демографическая сегментация основывается на социально-профессиональном делении населения, на делении по возрасту, по доходам, по семейному положению и т.д. Банк выявляет интересующие его группы населения и работает с ними для максимального привлечения вкладов, оптимального размещения кредитов. Такого рода сегментация приобретает в России немалое значение в связи с непропорциональным разделением по доходам работников различных отраслей народного хозяйства (например, энергетика и образование, медицина).

Поведенческая сегментация проводится на основе изучения досье, имеющегося в банке на каждого клиента. При этом определяется состоянеие счета и характер операций, осуществляемых банком. По своему поведению население может классифицироваться следующим образом: люди, живущие сегодняшним днем; авантюристы; реалисты, недостаточно активные, однако относящиеся с уважением к материальным ценностям; лица, думающие о будущем; очень осторожные люди. Эту информацию можно получить, анализируя оборот по счетам клиентов. Так, недавний финансовый кризис поставил под сомнение надежность вкладов населения в банки, повысил рискованность, но в тоже время и доходность, ценных бумаг, снизил цены на государственные облигации. По поведению клиентов в эти месяцы можно было сказать, кто как реагировал на изменившуюся ситуацию, кто предпочел рисковать, вкладывая деньги, а кто предпочел забрать их из банка. Опять же при этом анализе очень поможет единая информационная система банка.

Сегментация открывает возможность:

- более точно оценить целевой рынок с точки зрения потребностей клиентов;

- выявить преимущества или недостатки деятельности банка в освоении конкретного рынка;

- более отчетливо поставить цели и прогнозировать реальность успешного осуществления маркетинговой программы.

Для проведения сегментации требуется соблюдение следующих условий:

- сегмент должен быть достаточно весомым, чтобы были оправданы операционные расходы банка, связанные с проведением кампании по продвижению новых услуг на рынок.

- ответная реакция на действия банка группы людей или компаний, выбранных в качестве целевого рынка, должна выгодно отличаться от реакции других сегментов.

В клиентурном рынке обычно выделяют пять сегментов:

1. Юридические и физические лица, открывающие счета в банке.

2. Корпорации, финансово-промышленные группы.

3. Банки-корреспонденты.

4. Правительственные и муниципальные органы (рынок государственных долговых облигаций).

5. Юридические и физические лица как учредители доверительного управления имуществом.

После сегментации рынка банковских услуг банк проводит позиционирование своей услуги в определенном сегменте рынка.

В результате сбора маркетинговой информации отдел маркетинга банка подготавливается к анализу ситуации на рынке. Для проведения анализа отдел маркетинга может использовать самые современные средства исследования рынка, которые есть в распоряжении банка. Те банки, которые проводят на рынке активную политику, направленную на выживание, комплектуют свои аналитические отделы по последнему слову техники. Поскольку мне известны некоторые современные методы, применяемые для анализа в российских банках, то я о них немного расскажу.

Итак, элементы банковского маркетинга имеют много схожего с маркетингом других товаров и услуг. В анализе рынка, положения конкурентов и в выборе общей маркетинговой стратегии применяются одни и те же подходы. Однако специфичность банковской услуги проявляется в выборе коммуникационной политики – политики продвижения товара. Именно здесь и заключается основная трудность для банка – ему в отличие от остальных рыночных институтов нужно привлечь и удержать клиента невидимой и неосязаемой услугой. Поэтому продвижение товара является наиболее сложным элементом банковского маркетинга, и именно ему стоит уделить основное внимание при развитии маркетинга в банках.

Таким образом, что банковский маркетинг – это деятельность банка по активизации экономических отношений с другими хозяйствующими субъектами, возникающих по поводу и посредством денег, через удовлетворение потребностей последних, что осуществляется посредством механизма элементов банковского маркетинга. Привлечение большего числа клиентов нацелено на получение большей прибыли через предоставление большего объема банковских услуг. А так как банковская услуга – это товар, за который банк получает плату, то банковский маркетинг имеет своей целью увеличение прибыли, и его необходимость для банка очевидна. Основным же элементом банковского маркетинга является коммуникационная функция – то есть продвижение.

Для того чтобы маркетинговая деятельность в банке приносила прибыль, коммерческим банкам нужно следить за изменениями, происходящими в этой сфере, идти в ногу со временем. Об особенностях и проблемах банковского маркетинга на современном этапе говорится в следующей главе дипломной работы.

2. Анализ современного банковского маркетинга на примере АО «Банк Центр Кредит»

2.1 Новые тенденции в развитии банковского маркетинга на примере АО «Банк Центр Кредит»

В основе современного банковского маркетинга лежит стратегия максимального удовлетворения потребностей клиентов, что, в свою очередь, приводит к значительному увеличению прибыльности банков.

Французские специалисты Мерсье и Писини, сотрудники фирмы «A. T. Kearney, Paris», считают, что в настоящее время в области банковского маркетинга происходит настоящая революция, связанная с разработкой и реализацией стратегии удовлетворения потребностей клиентов. По их оценкам, коммерческие банки, способные осуществлять подобную стратегию, могут повысить рентабельность своих операций в расчете на одного клиента на 50-100%, в частности за счет стратегии привлечения и удержания клиентов — на 20-40% [45].

До сих пор, однако, во многих коммерческих банках действуют факторы, ограничивающие эффективность маркетинга. Важнейшим из них являются низкие расходы на маркетинг, которые у банков составляют менее 2% общих издержек против 15% у компаний, производящих товары массового потребления. Кроме того, традиционная организационная структура банков не позволяет им осуществлять стратегию маркетинга, ориентированную на клиента. Недостатки нынешней структуры банка проявляются на всех уровнях:

- дирекция маркетинга и другие подразделения маркетинговой службы банка, как правило, структурированы по отдельным типам банковских продуктов, по которым и разрабатываются планы маркетинга, часто не скоординированные с соответствующими планами по другим банковским продуктам, хотя все эти планы могут быть ориентированы на одни и те же группы клиентов;

- многочисленные сети распределения и сбыта банковских продуктов и услуг (отделения, агентства, системы подписки и др.) часто преследуют конкурирующие между собой коммерческие цели;

- каждый отдел банка, непосредственно контактирующий с клиентами, концентрирует усилия на «своих» операциях и контроле над «своими» издержками, не координируя деятельность с другими подразделениями.

новых методов организации и управления отношениями банка с клиентами

В последние годы европейские банки расходуют немалые средства на адаптацию и оптимизацию сетей распределения и сбыта банковских продуктов и услуг к новым потребностям клиентов. Видимыми результатами этих усилий являются новое автоматизированное оборудование банковских отделений, развитие различных форм дистанционного обслуживания и т.д. Однако еще более существенными являются изменения, остающиеся невидимыми для клиентов и связанные с использованием новой технологии управления отношениями с клиентами (CRM — Customer Relationship Management) [28].

Эта новая технология предполагает изменение рабочих мест служащих банка, осуществляющих непосредственные контакты с клиентами, децентрализацию функций банковского маркетинга и изменения в организации и использовании баз данных о клиентах.

Новая организация и оснащение рабочих мест

Рабочее место должно обеспечить предоставление всем клиентам одинаково высокого уровня услуг, что предполагает: персонализацию услуг в целях повышения прибыли от каждой операции; содействие в поиске запрашиваемых досье, документов и операций; помощь в осуществлении процессов; управление и контроль над информацией об объекте и управление связями между объектами.

Децентрализация банковского маркетинга

Новая технология CRM потребует серьезных изменений управленческого и организационного порядка. Служащие банка и консультанты должны быть не только пользователями базы данных о клиентах, но и выполнять функции сбора соответствующей информации. Эти изменения приводят к устранению иерархической структуры управления, которая, как считается, не соответствует требованиям времени и противодействует продвижения.

отношение персонала банка к клиенту

интернальным

Внутренний маркетинг нацелен на контактный персонал фирмы и предназначен для создания таких мотивационных и организационных условий труда, которые бы активно способствовали созданию функционального качества обслуживания. К. Грёнрос вводит такие термины, как «внутренний продукт» (работа) и «внутренний потребитель» (персонал фирмы).

Далее, согласно модели ученого, перед тем как продать качественную услугу внешнему потребителю, она должна быть сначала «продана» внутреннему потребителю, т.е. персоналу, который является «маркетологом по совместительству». Другими словами, персонал должен быть осознанно мотивирован на заданные менеджментом качественные стандарты обслуживания внешних потребителей.

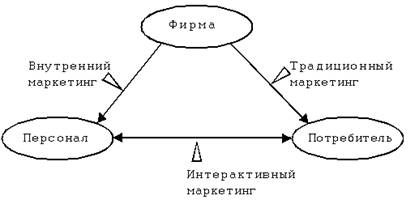

Эту теорию развил в своих работах Филип Котлер [13].

Согласно его концепции, представленной на рис. 1, три ключевые единицы образуют три контролируемых звена: 1) фирма-потребитель; 2) фирма-персонал; и 3) персонал-потребитель. Для того чтобы эффективно управлять маркетингом в сфере услуг, необходимо развивать три стратегии направленные на эти три звена. Стратегия традиционного маркетинга направлена на звено «фирма-потребитель» и связана с вопросами ценообразования, коммуникаций и каналами распространения. Стратегия внутреннего маркетинга направлена на звено «фирма-персонал» и связана с мотивацией персонала на качественное обслуживание потребителей. Наконец, стратегия интерактивного маркетинга направлена на звено «персонал-потребитель» и связана с контролем качества оказания услуги, происходящим в процессе взаимодействия персонала и потребителей.

Рисунок 1 Треугольная модель маркетинга услуг Ф. Котлера [13]

Эти теории заслуживают внимания — особенно российских банков. Так как обслуживание даже в самых престижных банках, например г.Владивостока, не отвечает никаким стандартам качества. Эта проблема отталкивает старых и новых клиентов. Ее решить призвано продвижение, которое в данном конкретном случае выражается через налаживание механизма отношений персонала и клиентов.

Создание баз данных, ориентированных на клиента., Макроинформация, Микроинформация, Мезоинформация

Понятно, что микроинформация, макроинформация и мезоинформация должна быть доступна на микроуровне в любом банковском агентстве. Сегодня это становится возможным благодаря новой технологии CRM. Развитие и совершенствование на основе новых технологий баз данных о клиентах вызывает существенные изменения в классической концепции организации и эксплуатации информационных систем. Пока же большинство ныне действующих информационных систем не дают полного представления даже об идентифицированном клиенте. Дело в том, что многие клиенты не только имеют банковский счет (используемый, например, для расчетов по чековой книжке, различных платежей и переводов и т. д.), но и другие контракты с банком (сберегательный счет, план жилищных сбережений и др.).

В этом случае они обслуживаются в разных операционных отделениях банка, как правило, организованных по продуктовому принципу. Таким образом, единый («синтетический») подход к клиенту отсутствует, что не позволяет составить о нем полное и реальное представление. Часть ценной информации об отношениях клиента с банком не включается в память информационной системы, будучи рассеянной в информационных службах различных каналов сбыта банковских продуктов. Между тем современный маркетинг требует полной и реалистичной, а не фрагментарной информации о клиенте. Для создания “синтетического” образа клиента сбор информации о нем должен идти по схеме (рис. 2):

Рисунок 2 Формирование “синтетического” подхода к клиенту [28]

Сфера операционной коммерческой деятельности банка должна быть не только пользователем, но и источником информации: любые контакты и сделки с клиентом должны вноситься в базу данных («запоминаться»), в которой уже содержатся данные о клиенте, полученные в ходе маркетинговых исследований. Причем новые данные должны поступать в информационную систему не автоматически (немедленно), а определенными наборами (лотами) после их обработки и необходимого контроля.

Помимо организационных изменений банки должны также вводить систему показателей, отражающих степень удовлетворения потребностей клиентов. Крупные банки уже проводят подобную политику. Например, отделение банковских карточек американского банка «Ситикорп» (Citicоrp) ежедневно отслеживает динамику 81 показателя, каждый из которых сравнивается со стандартами банковских услуг, разработанными с учетом ожиданий и потребностей клиентов [28].

Чтобы извлекать максимально полный доход от информации о клиенте, определенным образом структурированная база данных о клиентах должна постоянно анализироваться и дополняться, по крайней мере, по трем направлениям:

- возможности все более глубокого сегментирования клиентов — например, по их ожиданиям или по уровню рентабельности операций по их обслуживанию. В последнее время некоторые банки осуществляют сегментирование клиентов по уровню цен на используемые ими услуги;

- моделирование структурного «профиля» клиентов, например, по их социально-демографическим характеристикам;это предполагает постоянный сбор информации о клиентах, начиная с неформальной регистрации различных событий в их жизни (например, данных об изменении их гражданского состояния, о крупных расходах на приобретение предметов длительного пользования и т.

д.) и до создания автоматизированной картотеки;

- моделирование будущего поведения клиентов, позволяющее опередить конкурентов и добиться положительного ответа клиента на предложение банка приобрести новый банковский продукт;

- особую роль при этом играет информация о «жизненном цикле» клиента, которая дает возможность предугадать изменения в его поведении в области приобретения основного и дополнительного жилья, автомобиля и т. д. и предложить ему соответствующую банковскую услугу.

привлечение к маркетинговым исследованиям социологов

В настоящее время все большее число банков прибегают, проводя анализ поведения клиентов, к социологическим службам. Действительно, можно ли, не проводя социологического исследования, детально изучить рынок, его потенциал, мотивацию «за» и «против» продукта, позиционирование в общественном мнении банка и его услуг в отношении с конкурентами? Опыт многих банков показывает, что эти социологические исследования действительно необходимы.

Если говорить о разработке, в том числе и с применением социологического инструментария, рекламных и PR-стратегий, то одна из проблем, с которой постоянно сталкиваются банки, — это выбор путей коммуникаций взаимодействия с потенциальными клиентами, воздействие на них через средства массовой информации. Здесь мы сталкиваемся с проблемой рейтингов. Рейтинги средств массовой информации носят на сегодняшний день достаточно субъективный характер, очень разнятся методики их определения. Поэтому вопросы, связанные с блоком оценки тех информационных каналов, которые необходимо использовать для работы с потенциальными клиентами, действительно необходимы в социологической анкете, и они могут дать очень ценную информацию. Исследования показали, что все новые тенденции в современном банковском маркетинге основаны на коммуникационной функции – продвижении, так как новые методы управления отношениями банков с клиентами (новая организация и оснащение рабочих мест банковских служащих, децентрализация банковского маркетинга, создание баз данных, ориентированных на клиента) , привлечение к маркетинговым исследованиям социологов, утверждение образа торговой марки банка — все эти направления в развитии маркетинга так или иначе связаны с переходом банков к новой организации отношений банка с клиентами, что способствует укреплению конкурентных позиций банка, а значит и рентабельности его деятельности (как говорилось в 1 главе, прибыль – это главная цель банковского маркетинга).

В вышеперечисленных тенденциях развития банковского маркетинга проявляются и его особенности – сейчас банки как никогда нуждаются в новом подходе к отношениям банка с клиентами, так как, исходя из сущности банковской услуги, именно эти отношения способны в большой степени влиять на выбор клиентом банка. Проблемы банковского маркетинга на современном этапе – это неразвитость таких отношений, то есть неразвитость коммуникационной функции банка, а значит и неспособность банков успешно привлекать клиентуру. Решить эти проблемы можно через механизм продвижения, ведь продвижение наиболее тесно связано с коммуникациями банка и клиента. В связи с этим рассмотрим некоторые способы привлечения клиентов в банк.

Для разработки своей маркетинговой стратегии АО «Банк Центр Кредит» использовал практику мировые стран по разработке маркетингового комплекса.

2.2 Экономическая характеристика «Банк Центр Кредит»

Акционерное Общество «Банк ЦентрКредит» создано 19 сентября 1988 года и является одним из первых коммерческих банков Казахстана.

Банк имеет собственную широкую филиальную сеть по республике, обслуживает юридических и физических лиц в свыше 100 филиалах и отделениях.

Внутрибанковские переводы бизнес-клиентам в тенге и валюте бесплатно. Эксклюзивная услуга банка «Быстрая выручка» позволяет компаниям легко и оперативно собирать платежи и выручку от физ. лиц из различных регионов Казахстана.

Корреспондентская сеть банка насчитывает порядка 40 иностранных банков, что позволяет осуществлять расчеты с Вашими партнерами по всему миру.

Банк предоставляет услуги клиентам без перерыва на обед.

Обслуживание физических лиц и сбор выручки юридических лиц осуществляется также по субботам.

Благодаря применению банком высоких технологий, наши клиенты имеют возможность управлять своими счетами из любой точки мира в режиме реального времени по системе Интернет банкинг — возможность проводить свои банковские операции, не выходя из своего Офиса или с любого другого удобного места, где есть выход в Интернет, благодаря чему существенно повышается оперативность получения необходимой информации о состоянии своих счетов, достигается удаленное управление финансовыми потоками с высоким качеством и стабильностью, что является эффективной работой на преумножение своего бизнеса, без потерь времени и денег на поездки в банк. Система Интернет банкинг имеет еще одно преимущество: снимает территориальные ограничения. Клиент может выбрать банк, не ориентируясь на близкое его местоположение, а полагаясь на тот сервис, который он реально предоставляет: на тарифы, услуги и внимание к своему клиенту в целом.

К Вашим услугам справочная банка Call Center (тел. (327) 2 58 41 58), где, наряду с оказанием консультаций по всем банковским продуктам и услугам, клиентам предоставляется возможность оперативно узнавать состояние своих расчетных счетов по кодовому слову по телефону, получать информацию по услугам Банка ЦентрКредит документально (fax, e-mail).

Call Center работает и как пункт приема обращений клиентов по качеству обслуживания в Банке ЦентрКредит (жалобы, замечания, благодарности и проч.).

В круглосуточном режиме функционирует автоматическая справочная банка Auto Call Center — тел. (327) 2 598 598.

Банк ЦентрКредит одним из первых ввел в практику институт персональных менеджеров отношений.

2.3 Маркетинговая стратегия АО «Банк «ЦентрКредит» на 2006-2008 гг.

Банк ЦентрКредит — универсальный банк, основной целью которого является содействие развитию малого и среднего бизнеса и становлению среднего класса Казахстана и стран СНГ.

Главная задача каждого сотрудника банка — профессиональное, качественное и быстрое обслуживание наших клиентов.

ВИДЕНИЕ БУДУЩЕГО (на начало 2009 г.)

Банк ЦентрКредит

- организация, входящая в пятерку крупнейших частных Банков Казахстана. Доля Банка на рынке Казахстана составляет не менее 9%.

- организация, входящая в число 15-ти крупнейших коммерческих банков СНГ и имеющая сеть дочерних банков.

ГЛАВНЫЕ ЦЕЛИ Банка на 2006-2008 гг.

В соответствии с Видением будущего, главными стратегическими целями Банка на 2006-2008 гг. являются:

- 1. Повышение рыночной стоимости бизнеса;

- 2. Увеличение рыночной доли по активам Банка до 9%.

ОСНОВНЫЕ ПРИОРИТЕТЫ Банка на 2006-2008 гг.

Для достижения главных целей, Банк на планируемый период определил следующие основные приоритеты:

1. Увеличение рыночной доли на всех ключевых для Банка сегментах рынка

2. Поддержание достаточного уровня капитала

3. Повышение рентабельности бизнеса

4. Увеличение клиентской базы

5. Повышение перекрестных продаж

6. Повышение уровня удовлетворенности клиентов

7. Совершенствование основных бизнес-процессов Банка

8. Повышение уровня автоматизации основных бизнес-процессов Банка

9. Поддержание высокого качества ссудного портфеля Банка

10. Повышение уровня профессионализма, удовлетворенности и лояльности персонала.

Первое, что необходимо для разработки маркетинговой стратегии – это оценка конкурентного положения АО «Банк»Центр Кредит» на рынке памятных и инвестиционных монет города Костанай.

Так как деятельность по купле-продаже памятных и инвестиционных монет, выпускаемых Центробанком, в систематизированном порядке является для АО «Банк «ЦентрКредит» новой, необходимо тщательно изучить его позиции на открывающемся для банка рынке, иначе продвижение может быть организовано неправильно. Таким образом, рынок монет из драгоценных металлов в Казахстане практически не освоен, и продвижение монет к потребителю не развито. Следовательно, учтя все ошибки конкурентов, АО «Банк «ЦентрКредит» может смело начать завоевывать этот рынок.

Чтобы определить более наглядно все преимущества и недостатки АО «Банк»Центр Кредит» на рынке памятных и инвестиционных монет, проведем SWOT-анализ (таблица 3).

Для того, чтобы достичь наилучшего результата, маркетинговая политика АО «Банк»Центр Кредит» должна кардинально отличаться от политики конкурентов. Для более успешного выхода на новый рынок, необходимо разработать правильную маркетинговую стратегию. Итак, АО «Банк»Центр Кредит» выходит на новый рынок. Помимо того, он еще и собирается предлагать новый товар, то есть его товар будет существенно отличаться от аналога в других банках в организационных моментах. Такая стратегия называется «диверсификацией» и, судя по материалам главы 1, правильное продвижение, коммуникации с клиентами для этой стратегии играют ключевую роль.

Для того чтобы разработать маркетинговую политику, можно воспользоваться правилом «четырех P», разработанным еще в 1960-х годах Джеромом Маккарти. Этому правилу до сих пор верны американские школы маркетинга. Однако, исследователь Центра изучения маркетинга услуг при Аризонском университете М. Битнер растянул эту формулу до «пяти Р» применительно к услугам [42].

Таблица 3

| Преимущества (Strengths) | Недостатки (Weaknesses) |

|

наличие каналов, по которым мы сможем получать продукцию, которой нет у других банков постоянные достаточные поставки товара система скидок система заказов |

лишение альтернативных вложений средств в другие рыночные инструменты |

| Возможности (Opportunities) | Угрозы (Treatments) |

|

существующая ниша неудовлетворенной потребности в нашем товаре преимущества вложения денег в золото перед вложениями в валюту |

нестабильное экономическое положение будущих клиентов возможное недополучение наличных средств взамен замороженных в монеты |

Из анализа видно, что у АО «Банк»Центр Кредит» в планируемой новой деятельности гораздо больше положительных моментов. Все недостатки связаны только с тем, что существует вероятность малой оборачиваемости средств при операциях с монетами. Но ради того, чтобы такого не случилось, банк разрабатывает маркетинговую политику продвижения новой услуги на рынок, которая основывается на привлечении клиента эффективными способами, о которых говорилось в главе 2. Успешное применение таких способов привлечет именно такое число клиентов, которое необходимо для быстрой оборачиваемости средств банка, а значит, приведет к увеличению прибыли.

Традиционная формула «четырех Р» содержит в себе четыре контролируемых для организации фактора маркетинга: товар, цена, места продажи и элементы коммуникации (product, price, place, promotion).

Применительно к услугам М. Битнер предложила дополнить эту модель дополнительным Р: люди (people).

Что продавать (

Продажа монет АО «Банк»Центр Кредит». Если в других банках (в частности в Сбербанке) покупатель может рассчитывать только на то, что видит на витрине, не может быть уверенным, что получит весь ассортимент монет, выпускаемых на данном этапе или выпущенных раньше, то во АО «Банк»Центр Кредит» он сможет купить любую монету. Для этого банк собирается не только постоянно заказывать необходимо большое для полного удовлетворения спроса количество монет в головном офисе АО «Банк»Центр Кредит», но и организовать систему заказов, при которой любой желающий сможет через АО «Банк»Центр Кредит» заказать нужную ему монету (в том числе и раритетную).

Таким образом, закрыть потребность клиента – главное в разработке новой банковской услуги для АО «Банк»Центр Кредит». О маркетинге, нацеленном на удовлетворение потребностей клиента, говорилось в параграфе о новых тенденциях развития банковского маркетинга.

Покупка монет АО «Банк»Центр Кредит». Любой желающий сможет продать ненужную ему больше монету. Само собой, что при покупке каждая монета будет оцениваться на наличие дефектов. К покупке будут приниматься монеты с сертификатом и в родной индивидуальной упаковке (если таковая предусмотрена).

Таким образом, клиенты, придя во АО «Банк»Центр Кредит», могут рассчитывать на удовлетворение своих потребностей.

Операции по купле-продаже монет должны быть отлажены, что привлечет новых клиентов и расширит сферу услуг для старых.

Где, кому продавать (

1. Уже имеющиеся клиенты банка

2. Нумизматические общества;

3. Ювелирные магазины;

4. Сувенирные магазины;

5. Стоматологические клиники (те, которые осуществляют протезирование золотом);

6. Туристические компании и гостиницы, работающие с иностранными туристами.

Юридические и физические лица ( клиенты ), обслуживающиеся во АО «Банк»Центр Кредит», являются потенциальными покупателями монет в качестве подарков и сувениров для своих друзей, родных, коллег и партнеров. Они стали первыми, на кого была нацелена рекламная кампания.

Нумизматические общества, ювелирные и сувенирные магазины, Стоматологические клиники

туристические компании и гостиницы

Монеты вывозятся из РК и ввозятся в РК согласно действующему законодательству. Законодательно установлено, что допустимая стоимость разрешенных к вывозу физических лицами драгоценных металлов и драгоценных камней в составе иных вывозимых товаров не должна превышать эквивалент 10 000 долларов США. Цены на монеты из драгоценных металлов при реализации их потребителям, в том числе физическим лицам, устанавливаются кредитными организациями самостоятельно [5].

Выдаваемый при этом покупателю кассовый документ, содержащий информацию о реализованных монетах и ценах их продаж, может служить документом, подтверждающим их стоимость. В Дальневосточном таможенном управлении это подтвердили. Поэтому целесообразно рассчитывать на то, что у туристов монеты будут пользоваться большим спросом.

Таким образом, целевой рынок весьма широк. Сюда следует отнести и большое число физических и юридических лиц, еще не обслуживающихся во АО «Банк»Центр Кредит», которые будут пользоваться новой услугой. Следует сказать, что при отборе групп потребителей АО «Банк»Центр Кредит» намеренно делал акцент лишь на продаже монет, что само по себе не является чисто банковской услугой. А операции по купле-продаже монет, как новая услуга банка, представляет собой интерес для всего рынка клиентов, так же как услуги по купле-продаже валюты, например. В этом просчет АО «Банк»Центр Кредит», ведь коммуникационную политику стоило разработать общую для всего рынка клиентов.

По какой цене продавать (, Ценообразование.

В цену также включаются коммерческие затраты в виде затрат на доставку монет из Астаны (из головного офиса АО «Банк»Центр Кредит»).

Эти затраты составляют (согласно договору с перевозчиком ценных грузов в филиал АО «Банк»Центр Кредит») 500 тенге за каждый килограмм груза. При этом округление происходит всегда в большую сторону. Кроме того, перевозчик получает от банка страховой взнос в размере 0,2% от номинала перевозимых монет. После подсчета цены с НДС и затратами на транспортировку прибавляется к получившейся сумме 5% налога с продаж.

Для определения продажной цены каждой монеты банк составляет оптимальную заявку на монеты, исходя из предполагаемого спроса на них (опрос проводится в нумизматических магазинах и в операционных залах АО «Банк»Центр Кредит») и учитывая при этом оправданность транспортных затрат.

Цены на драгоценные металлы в ювелирных изделиях намного превышают цены на золото и серебро в монетах. Однако, не следует забывать о ценах банка-конкурента. Стоит установить цены немного ниже, чем у него. Это будет работать на привлечение большего числа клиентов, а значит на продвижение.

Цены обратного выкупа на монеты банком устанавливаются ежемесячно, как и продажные цены. При этом они выгодно отличаются от цен на золото и серебро в ломбардах города.

Изделия из серебра в ломбардах, как правило, не принимают (исключение составляет столовое серебро).

АО «Банк»Центр Кредит» же выкупает обратно и золотые, и серебряные монеты.

Как видим, доход и рентабельность от операций с монетами при данном объеме осуществляемых заказов невелики. Рентабельность 11% не делает операции с монетами слишком привлекательными в доходном смысле. Но эти операции привлекательны с другой стороны:

1. они абсолютно безрисковые;

2. на них не тратится много времени и усилий;

3. новой услугой банк привлечет новых клиентов, которые, возможно, станут обслуживаться в нем и по другим направлениям.

Итак, операции с монетами выгодны банку, значит, новая услуга отвечает требованиям маркетинга о получении прибыли.

Как продвигать (

Кроме того, большое внимание АО «Банк»Центр Кредит» попытался уделить общей рекламе монет. В банке разрабатывали рекламные буклеты, листовки для операционных залов. Уличные стенды решено было не выставлять, так как рекламировать в столь дорогостоящем масштабе что-то одно из товарного ряда нерационально. Демонстрационную рекламу можно дать и в СМИ. Но, хотя рекламная кампания должна быть широко развернута в течение года, пока она ограничилась лишь информацией на бумаге, размещенной в операционных залах. Однако, если банк займется рекламой серьезно, у него есть все шансы на успех, так как рекламные задумки действуют, учитывающем особенности банковской рекламы. Реклама показывает новую услугу не просто рассказывая о ней как о банковской услуге, и не только как о привлекательном физическом и экономическом образе. Слоган «В мире есть много вещей, ценность которых гораздо выше их стоимости» нацелен на потребность людей не непосредственно в монетах, их покупке или продаже, а на потребность в повышении эстетического уровня своей жизни посредством новой услуги банка. Это верный подход АО «Банк»Центр Кредит»а к привлечению клиента.

Рассмотрим, как используется Внешторгбанком способ привлечения клиентов стимулированием сбыта. Пункт продаж представляет собой место, где собственно реализуется продукт, или, другими словами, это микрорынок. В целях продвижения продукта филиал использует средства как внешних, так и внутренних коммуникаций. К средствам внешних коммуникаций относятся витрины, световое разрешение, прилегающее пространство. Используются разнообразные средства внешней рекламы: плакаты, информационные листки, щиты и т. д. АО «Банк»Центр Кредит» внешнюю коммуникацию практически не использует. Внутри филиала для клиентуры вывешена необходимая информация по операциям с монетами, удобно расположены кресла и стулья для ожидания с возможностью ознакомления с рекламной информацией в виде листков, брошюр, бюллетеней.

К сожалению, у АО «Банк»Центр Кредит» нет никаких особенных способов стимулирования сбыта, что, несомненно, скажется на результате продвижения услуги.

Персонал (

Банковский продукт состоит из технического и функционального элементов. Первый касается собственно продукта, который филиал предлагает клиенту, второй же представляет собой способ предложения товара. В техническом плане банковские продукты находятся приблизительно на одинаковом уровне с предлагаемыми конкурентами, т.е. для клиента в принципе, не представляет особой разницы, в каком банке приобрести услугу с монетами. Важным является то, как преподнести его клиенту. Сегодня как никогда возрастает роль продавца, поскольку банковский рынок становится рынком покупателя, в котором потенциальный клиент имеет возможность оценивать многочисленные альтернативы для удовлетворения своих потребностей. В данном контексте продавец становится средством дифференциации пункта продаж и влияния на процесс принятия клиенту решения. Продавец должен четко знать целевые сегменты, зоны интересов, конкурентов, критические факторы успеха. Все работники получили необходимый инструктаж по операциям с монетами и по самим монетам. Любой из них сможет рассказать клиенту о видах монет, о способах их налогообложения, о преимуществах пользования новой услугой именно во АО «Банк»Центр Кредит». Но Внешторгбанку следовало бы поднять знание его сотрудниками основ психологии клиента, так как это непосредственно влияет на продвижение.

Результаты внедрения новой услуги показывают, что маркетинг и продвижение были проведены банком успешно. Из нее видно, что монеты стали продаваться активнее именно после проведения маркетингового продвижения монет на рынок. К тому же активнее стали продаваться именно инвестиционные монеты, то есть банковская услуга по операциям с монетами как со средствами вложения денег была успешно внедрена, сохранив сущность банковской услуги.

Продвижение не существует само по себе, оно тесно связано с остальными элементами банковского маркетинга: с исследованием рынка, анализом конкурентной позиции, разработкой маркетинговой стратегии, ценообразованием. Стало ясно, что во всех элементах банковского маркетинга учитываются принципы привлечения клиентов, принципы коммуникационной функции. А значит, продвижение остается самым важным в маркетинге.

Итак, АО «Банк»Центр Кредит» при разработке маркетинговой политики для внедрения нового вида услуг пользуется всеми способами привлечения клиентов.

1. Увеличение рыночной доли на всех ключевых для Банка сегментах рынка