Рыночная экономика определяет конкретные требования к системе управления бизнесом. необходимо более оперативно реагировать на изменения экономической ситуации, чтобы поддерживать стабильное финансовое состояние и непрерывное совершенствование производства в соответствии с изменениями рыночной конъюнктуры.

Предприятие самостоятельно планирует (на основе договоров, заключенных с потребителями и поставщиками материальных ресурсов) свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию и необходимость обеспечения производственного и социального развития. Самостоятельно планируемым показателем в числе других стала прибыль. В рыночной экономике основой экономического развития является прибыль, важнейший показатель эффективности компании, источники ее жизнедеятельности. Однако нельзя предполагать, что планирование и формирование прибыли оставалось исключительно в рамках интересов одной фирмы. Не в меньшей мере в этом заинтересованы государство (бюджет), коммерческие банки, инвестиционные структуры, акционеры и другие держатели ценных бумаг.

Формирование механизма жесткой конкуренции, непостоянность рыночной ситуации, ставили перед предприятием необходимость эффективного использования имеющихся в его распоряжении внутренних ресурсов, с одной стороны, а с другой, своевременно реагировать на изменяющиеся внешние условия, к которым относятся: финансово-кредитная система, налоговая политика государства, механизм ценообразования, конъюнктура рынка, взаимоотношения с поставщиками и потребителями. По указанным выше причинам меняются и направления аналитической деятельности.

Чтобы обеспечить высокую экономическую эффективность производства, нужна государственная экономическая политика, которая содействовала бы формированию среды, благоприятной для хозяйственной деятельности и ориентировало предприятие на максимальное получение прибыли (доходов).

На мой взгляд, в современных условиях тема прибыли очень актуальна, т.к. от нее зависит финансовая устойчивость предприятия. Прибыль — это источник бюджета, стимул настраивать продукцию, расширять ассортимент. А главное, это основа экономического развития государства.

Объектом исследования данной работы является ОАО «Строитель» г.Уварово.

Объектом исследования диссертации является выявление тенденций и пропорций в распределении прибыли отчетного года по сравнению с предыдущим годом. По результатам анализа вырабатываются рекомендации по изменению пропорций в распределении прибыли и более рациональному ее использованию.

Историческое развитие институциональных форм научной деятельности. ...

... новое научное образование. Формы организации науки, Исторические типы научных сообществ Наука сегодня -- это специальная профессиональная деятельность, дело, которому человек посвящает всю свою жизнь. Научная деятельность сегодня ... и их объединений в режиме, обеспечивающем высокий темп развития системы научного знания. Важнейшими организационными характеристиками социальной системы типа "сообщества" ...

Цель диссертации: рассмотреть экономическую сущность понятия прибыли, взаимосвязь между прибылью и финансовыми отношениями, роль прибыли в развитии компании, отношения между компанией и государством. Оптимизация распределения прибыли, т.е. проводимая на предприятии финансовая политика распределения прибыли должна обеспечить рост оборота, увеличение собственного капитала, достижение оптимальной структуры капитала.

Задача работы: разобраться в порядке формирования денежных фондов компании, выделить этап формирования прибыли в составе финансов компании, рассмотреть порядок и способы распределения прибыли.

Информационная база исследования состоит из: статистических, бухгалтерских и финансовых материалов ОАО «Строитель» за 2006-2008 годы., постановления и законодательные акты правительства РФ, работы советских и зарубежных экономистов, занимающихся вопросами управления эффективностью производства и прибыли.

1. ПРИБЫЛЬ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ

1.1Экономическая сущность прибыли и ее виды

В основе рыночного механизма лежат экономические показатели, необходимые для планирования и объективной оценки производственно-хозяйственной деятельности предприятия, формирования и использования специальных фондов, сравнения затрат и результатов на определенных этапах процесса воспроизводства. В условиях перехода к рыночной экономике основную роль в системе экономических показателей играет прибыль.

Получение прибыли играет важную роль в стимулировании развития производства. Но в силу определенных обстоятельств или упущений в работе (невыполнение договорных обязательств, незнание нормативных документов, регулирующих финансовую деятельность предприятия) предприятие может понести убытки. Прибыль — обобщающий показатель, наличие которого свидетельствует об эффективности производства при хорошем финансовом состоянии.

Финансовое состояние предприятий — это характеристика его конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими организациями. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и сотрудников.

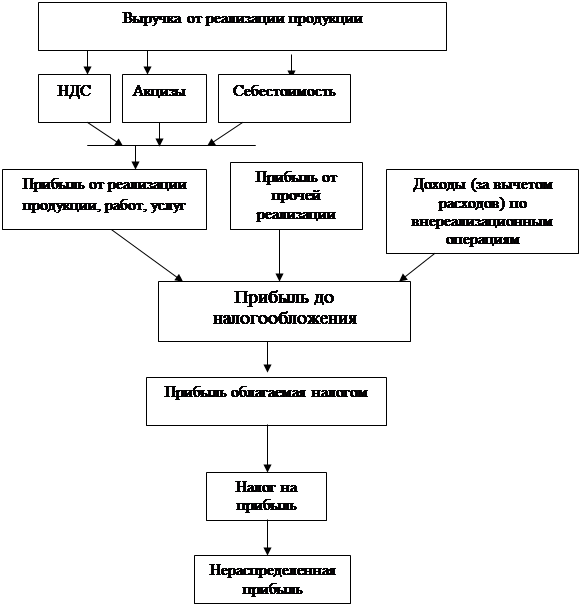

Базой порядка формирования прибыли служит принятая для всех предприятий, независимо от форм собственности, единая модель (рис.1).

Прибыль, в которой учтены все результаты производственно-хозяйственной деятельности предприятия, называется прибылью бюджета. Она включает, — прибыль от реализации продукции (работ, услуг), прибыль от прочей реализации, доходов по внереализационным операциям, уменьшенным на сумму расходов по этим операциям.

|

Рис. 1. Схема формирования прибыли хозяйствующего субъекта.

Кроме того, проводится различие между налогооблагаемой прибылью и прибылью, не подлежащей налогообложению. После формирования прибыли предприятие производит уплату налогов, а оставшаяся часть прибыли в распоряжении предприятия, т.е. после уплаты налога на прибыль, называется чистой прибылью. Чистая прибыль, представляет собой разность между балансовой прибылью и налоговыми платежами за счет нее. Эту прибыль предприятие может распределять по собственному усмотрению, на производственное и социальное развитие, поощрение работников и дивиденды по акциям, остальная нераспределенная прибыль, оставаясь в распоряжении предприятия направляется на увеличение собственного капитала фирмы и может быть перераспределена в резервный фонд — фонд непредвиденных потерь, убытков, накопительный фонд — формирование средств для производственного развития, фонд потребления — средства для премирования сотрудников, оказание материальной помощи, фонд соц. развития — на праздничные различные мероприятия.

Различные аспекты производственной, сбытовой, сбытовой и финансовой деятельности предприятия получают полную денежную оценку в системе показателей финансовой деятельности. Обобщая, наиболее важные показатели финансовых результатов компании представлены в отчете о прибылях и убытках.

Прибыль — это конечный финансовый результат, который характеризует производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия.

За счет этого выполняется часть обязательств перед балансом, банками и другими предприятиями. Таким образом, прибыль становится важнейшим фактором оценки производственных и финансовых показателей бизнеса. Он характеризует высокую оценку его предпринимательской активности и финансового благополучия.

За счет отчислений от прибыли в бюджет формируется основная часть финансовых ресурсов государства, региональных и местных органов власти, и от их увеличения в значительной мере зависят темпы экономического развития страны, отдельных регионов, приумножения общественного богатства и в конечном счете повышения жизненного уровня населения. Прибыль — это разница между суммой доходов и убытков, полученных от различных хозяйственных операций. Именно поэтому он характеризует конечный финансовый результат деятельности компаний.

Основными показателями прибыли, используемыми для оценки производственной и экономической деятельности, являются: балансовая прибыль, прибыль от продажи продукции, валовая прибыль, налогооблагаемая прибыль, прибыль, оставшаяся в распоряжении фирмы, или чистая прибыль.

Так как основную часть прибыли предприятия получают от реализации выпускаемой продукции, сумма прибыли находится под взаимодействием многочисленных факторов: изменения объема, ассортимента, качества, структуры произведенной и реализованной продукции, себестоимости отдельных изделий, уровня цен, эффективности использования производственных ресурсов.

Кроме того, на нее оказывают влияние соблюдение договорных обязательств, состояние расчетов между поставщиками и покупателями и др. Из прибыли производятся отчисления в бюджет, выплачиваются проценты по банковским кредитам.

Основная цель получения прибыли в современных экономических условиях — отразить эффективность производственной и сбытовой деятельности предприятия. Это обусловлено тем, что в величине прибыли должно находить отражение соответствие индивидуальных затрат предприятия, связанных с производством и реализацией своей продукции и выступающих в форме себестоимости, общественно необходимых затрат, косвенным выражением которых должна явиться цена изделия. Увеличение прибыли в условиях стабильных оптовых цен свидетельствует о снижении индивидуальных затрат фирмы на производство и продажу продукции.

В современных условиях повышается значение прибыли как объекта распределения, созданного в сфере материального производства чистого дохода между предприятиями и государством, различными отраслями народного хозяйства и предприятиями одной отрасли, между сферой материального производства и непроизводственной сферой, между предприятиями и его работниками.

Работа фирмы в условиях перехода к рыночной экономике связана с повышением стимулирующей роли прибыли. Использование прибыли в качестве основного оценочного показателя способствует увеличению объемов производства и реализации продукции, повышению ее качества и улучшению использования имеющихся производственных ресурсов. Усиление роли прибыли обусловлено также действующей системой ее распределения, в соответствии с которой повышается заинтересованность предприятий в увеличении не только общей суммы прибыли, но и особенно той ее части, которая остается в распоряжении предприятии и используется в качестве главного источника средств, направляемых на производственное и социальное развитие, а также на материальное поощрение работников в соответствии с качеством затраченного труда.

Таким образом, прибыль играет решающую роль в стимулировании дальнейшего повышения эффективности производства, повышая материальную заинтересованность работников в достижении высоких результатов своего бизнеса. Дальнейшее усиление распределительной и стимулирующей роли прибыли связано с совершенствованием механизма ее распределения.

Однако прибыль нельзя считать единственным и универсальным показателем эффективности производства.

Если темпы роста стоимостных показателей превышают темпы роста производства отдельных видов продукции в натуральном выражении, происходит снижение эффективности использования производственных ресурсов на единицу его эффекта прибыли. Это также отражается в увеличении материалоемкости, трудоемкости, заработной платы, капиталоемкости и, в конечном итоге, стоимости единицы конкретных видов продукции в натуральном выражении. Размер и темп роста выручки не в полной мере отражают изменение объема и эффективности использования основных средств и оборотных средств.

Изменения экономических показателей за любой период времени происходят под влиянием множества различных факторов. Многообразие факторов, влияющих на прибыль, требует их классификации, что в то же время важно для определения основных направлений, поиска резервов повышения эффективности управления.

Факторы, влияющие на прибыль, можно классифицировать по разным критериям. Так выделяют внешние и внутренние факторы. К внутренним факторам относятся факторы, которые зависят от деятельности самой компании и характеризуют различные аспекты работы данной команды. К внешним факторам относятся факторы, не зависящие от деятельности самой фирмы, но некоторые из них могут оказывать существенное влияние на темпы роста прибыли и на рентабельность производства.

В свою очередь, внутренние факторы делятся на производственные и непроизводственные. Внепроизводственные факторы связаны в основном с коммерческой, природоохранной, претензионной и другими аналогичными видами деятельности предприятия, а производственные факторы отражают наличие и использование основных элементов производственного процесса, участвующих в формировании прибыли — это средства труда, предметы труда и сам труд.

Для каждого из этих элементов выделяются группы экстенсивных и интенсивных факторов.

К экстенсивным относятся факторы, которые отражают объем производственных ресурсов (например, изменения численности работников, стоимости основных фондов), их использования по времени (изменение продолжительности рабочего дня, коэффициента сменности оборудования и др.), а также непроизводственное использование ресурсов (затраты материалов на брак, потери из-за отходов).

К интенсивным относятся факторы, отражающие эффективность использования ресурсов или способствующих этому (например, повышение квалификации работников, производительности оборудования, внедрение прогрессивных технологий).

В процессе осуществления производственной деятельности предприятия, связанной с производством, продажей продукции и получением прибыли, эти факторы тесно взаимосвязаны и взаимозависимы.

Первичные факторы производства влияют на прибыль через систему показателей обобщенных факторов более высокого порядка. Эти показатели отражают, с одной стороны, объем и эффективность использования их потребляемой части, которая участвует в формировании стоимости.

Таким образом, можно сделать вывод, что одни и те же элементы процесса производства, именно средства труда, предметы труда и труд, рассматриваются, с одной стороны, как основные первичные факторы увеличения объема промышленной продукции, а с другой – как основные первичные факторы, определяющие издержки производства.

Поскольку прибыль представляет собой разность между объемом произведенной продукции и ее себестоимостью, то ее величина и темпы роста зависят от тех же трех первичных факторов производства, которые воздействуют на прибыль через систему показателей объема промышленной продукции и издержек производства.

Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала организации, образовавшийся в процессе ее предпринимательской деятельности.

Теоретической базой экономического анализа финансовых результатов деятельности предприятия служит принятая для всех предприятий, независимо от формы собственности, единая модель хозяйственного механизма предприятия в условиях рыночных отношений, основанная на формировании прибыли Она отражает присущее всем предприятиям, функционирующим в условиях рынка, единство целей деятельности, единство показателей финансовых результатов деятельности, единство процессов формирования и распределения прибыли, единство системы налогообложения. Показатели финансовых результатов характеризуют абсолютную эффективность компании. Важнейшим среди них является показатель прибыли. Конечным финансовым результатом производственно-хозяйственной деятельности фирмы является балансовая прибыль.

Балансовая прибыль является основой для определения размера налогооблагаемой прибыли.

Для целей исчисления облагаемой прибыли валовая прибыль корректируется:

- увеличивается на сумму превышения расходов на оплату труда персонала предприятия, занятого в основной деятельности, в составе себестоимости реализованной продукции по сравнению с их нормируемой величиной;

- уменьшается на сумму:

- а) рентных платежей, вносимых в бюджет в установленном порядке;

- б) доходов, полученным по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию;

- в) дохода долевого участия в деятельности других предприятий;

- г) прибыли от производства и реализации произведенной сельскохозяйственной продукции;

- д) прибыли от страховой деятельности и осуществления банковских операций и сделок;

- е) доходов от видеосалонов, проведения концертных мероприятий, от посреднической деятельности.

При определении налогооблагаемой прибыли сумма отчислений в резервы и другие фонды аналогичного назначения, сформированные предприятиями, исключается из валовой прибыли.

При получении прибыли предприятие использует ее в соответствии с действующим государственным законодательством и учредительными документами предприятия. В настоящее время прибыль (доход) предприятия используется в следующем порядке:

1) уплачивается в бюджет налог на прибыль (доход);

2) производятся отчисления в резервный фонд;

3) образуются фонды и резервы, предусмотренные учредительными документами предприятия.

Прибыль от реализации продукции (работ, услуг) является преобладающей в составе общей прибыли.

Финансовый результат от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без НДС и акцизов и затратами на производство и реализации этой продукции (работ, услуг), включаемыми в себестоимость продукции и учитываемых при определении налогооблагаемой прибыли. (Коммерческие расходы, налог на добавленную стоимость, акцизы, налог на топливо).

Первое, что необходимо учесть при определении финансового результата — это принятый учетной политикой предприятия метод определения выручки от реализация продукции (работ, услуг) для целей налогообложения.

Метод определения выручки от реализации продукции (работ, услуг) устанавливается предприятием на длительный срок (ряд лет) исходя из условий хозяйствования и заключаемых договоров. Выручка от реализация продукции (работ, услуг) определяется по мере ее оплаты (при безналичных расчетах — по мере поступления средств на счета учреждения банков, а при расчетах наличными деньгами — по поступлению средств в кассу, либо по мере отгрузки товаров (выполнение работ, услуг) и предъявление покупателю (заказчику) расчетных документов).

При определении выручки по моменту оплаты отгруженная, но неоплаченная продукция не учитывается при определении выручки, полученной в отчетном периоде (то есть по строке 010 формы №2 называется выручка по оплаченной продукции).

Поскольку прибыль, полученная предприятием за отчетный период, подлежит налогообложению для исчисления соответствующего налога, необходимо четко понимать механизм ее определения.

Порядок формирования финансовых результатов, учитываемых при налогообложении прибыли, определяется разделом II Положения о составе затрат.

Поскольку при формировании финансовых результатов от реализации продукции (работ, услуг) и, как следствие, налогооблагаемой базы, существенное влияние может оказать определение себестоимости, и поэтому требующие наиболее тщательного исполнения, является определение себестоимости продукции для целей налогообложения.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на производство и реализацию этой продукции (включая расходы, связанные с ее сбытом, за исключением внереализационных расходов).

Любая ошибка в формировании себестоимости продукции (в том числе и чисто бухгалтерская) в конечном итоге, как правило, приводит к неверному формированию финансового результата, а значит, и налогооблагаемой прибыли. В некоторых случаях это может привести и к неверному исчислению иных налогов (НДС, налог на имущество).

При формировании стоимости необходимо руководствоваться перечнями затрат, установленными действующими нормативными документами.

Затраты, которые можно включать в себестоимость продукции, в соответствии с «Положением о составе затрат в себестоимость продукции (работ, услуг) – это затраты непосредственно связанные с производством продукции (работ, услуг).

При этом следует учитывать, что производственные затраты организации включают в себя все затраты, возмещаемые покупателями и заказчиками, но для целей налогообложения затраты корректируются с учетом лимитов, норм и стандартов, утвержденных в пределах, установленных законом.

В стоимость приобретаемой продукции входят: расходы на покупку, доставку, хранение, продажу и другие аналогичные расходы.

Время учета затрат на производство и реализацию продукции для целей налогообложения прибыли совпадает со временем учета выручки от реализации такой продукции.

Для обобщения информации о процессе реализации продукции (работ, услуг), а также определения финансовых результатов от этой операции предназначен счет 46 “ Реализация продукции (работ, услуг).

По кредиту этого счета отражается — суммы, предъявленные покупателю для оплаты по отпускным ценам (выручка), а по дебету счета 46 отражается полная фактическая себестоимость реализованной продукции, налоги и отчисления.

Путем сравнения кредитового и дебетового оборота счета 46 получается финансовый результат от продажи продукции, выполненных работ и оказанных услуг. Если кредит счета 46 больше дебетового, фирма получила прибыль, которая в конце месяца полностью списывается с синтетического счета 80 «Прибыли и убытки”.

И если кредит счета 46 окажется меньше дебетового, значит получен убыток.

Прибыль от прочих продаж представляет собой прибыль, полученную от продажи основных средств и прочего недвижимого имущества, нематериальных активов. Прибыль от других продаж определяется как разница между выручкой от продаж и затратами на эти продажи.

Прибыль от прочей реализации включает финансовые результаты (прибыль, убыток) от реализации продукции, работ, услуг подсобных и обслуживающих производств, а также от реализации покупных товароматериальных ценностей. К прочей реализации предприятия относятся не включаемые в объем реализуемой продукции основной деятельности работы и услуги непромышленного характера, в том числе по капитальному ремонту и по капитальному ремонту и по капитальному строительству: услуги транспортных хозяйств; реализация покупной теплоэнергии, пара, а также полученных со стороны полуфабрикатов, не подвергшихся обработке и монтажу.

Прибыль от реализации основных фондов и другого имущества определяется, как разница между продажной ценой и остаточной (или первоначальной) стоимостью этих фондов и имущества увеличенной на индекс инфляции устанавливаемой РФ.

При этом остаточная стоимость применяется к имуществу (основные фонды, нематериальные активы, малоценные и быстроизнашивающиеся предметы) по которому исчисляется износ, а по прочему имуществу учитывается первоначальная стоимость.

Первоначальная стоимость складывается из фактических затрат на их приобретение, строительство и изготовление, включая стоимость доставки, монтажа и монтажа.

В процессе эксплуатации основные средства теряют первоначальные качества, т. е. изнашиваются. Остаточная стоимость — это разница между первоначальной стоимостью и амортизационными отчислениями.

Основные фонды предприятия — это средства труда, задействованные в производственном процессе и функционирующие в нем, сохраняющие свою естественную материальную форму и частично переносящие свою стоимость на готовую продукцию по мере потребления.

Основные фонды не полностью включаются в создание активов, но участвуют в серии производственных циклов до тех пор, пока не будут полностью исчерпаны. Основные фонды делятся на группы:

- производственного назначения, непосредственно участвующие в производственном цикле.

- непроизводственные фонды, обеспечивающие деятельность предприятия, не участвуя в технологическом процессе.

В зависимости от степени воздействия на предметы труда основные фонды делятся на активные (которые оказывают прямое воздействие на предметы труда) и пассивные которые создают условия для нормальной работы предприятия.

Основные средства принимаются к бухгалтерскому учету в случае их приобретения, сооружения и изготовления, внесения учредителями в счет их вкладов в уставный (складочный) капитал, получения по договору дарения и иных случаях безвозмездного получения и других поступлений.

Согласно Положению по бухгалтерскому учету “ Учет основных средств”, утвержденного приказом Минфина России от 30 марта 2004г. № 2БН, ПБУ 6/01, основные средства принимаются к бухгалтерскому учету по их первоначальной стоимости, включающей расходы на оплату:

- стоимости основных средств, в соответствии с договором, заключенным с поставщиком;

- выполненных работ по договору строительного подряда и иным

- договорам, связанным с созданием и сооружением основных средств;

- информационных, консультационных и других услуг, связанных с приобретением основных средств;

- регистрационных сборов, государственной пошлины в связи с получением прав на объекты основных средств;

- таможенных пошлин;

- вознаграждений посреднической организации, через которую были приобретены объекты основных средств;

- невозмещаемых налогов, уплачиваемых при покупке основных средств (налог на приобретение автотранспортных средств, налог с продаж);

- иных затрат, непосредственно связанных с приобретением, сооружением и изготовлением объектов основных средств.

Отражение основных средств по цене, указанной в договоре купли-продажи без учета расходов, связанных с их приобретением, приводит к занижению фактической стоимости основных средств.

Выбывшие основные средства должны быть сняты с учета предприятия (подлежат списанию с бухгалтерского баланса).

На счетах бухгалтерского учета выбытие основных средств отражается:

По дебету счета учета списания (реализации) основных средств.

Доходы, расходы и потери от списания с бухгалтерского баланса объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся.

Доходы, расходы и потери от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счета прибылей и убытков в качестве операционных доходов и расходов.

Руководители предприятий, как правило, уделяют большое внимание первым двум составляющим финансовых результатов. Между тем результаты внереализационных операций оказывают существенное влияние на финансовое положение предприятий, их платежеспособность, ликвидность.

Внереализационные операции — это хозяйственные операции, в результате которых у предприятий образуются доходы или расходы, не связанные с производством и реализацией продукции (работ, услуг).

В состав внереализационных доходов включаются:

- доходы от долевого участия в деятельности других предприятий, дивиденды по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию;

- доходы от сдачи имущества в аренду;

- суммы, полученные от других предприятий (организаций) за невыполнение условий договоров штрафы, пени, неустойки, а также суммы, поступившие в погашение дебиторской задолженности, списанные ранее на убытки;

- прибыль прошлых лет, выявленная в отчетном году;

- прибыль, полученная каждым предприятием (участником) в результате совместной деятельности без создания юридического лица, после ее распределения;

- проценты, начисляемые учреждениями банков за пользования свободными денежными средствами предприятия;

- суммы средств, полученных безвозмездно от других предприятий, при отсутствии оформленной соответствующим договором совместной деятельности, за исключением средств, зачисляемых в уставный фонд предприятий их учредителями в установленном законодательством порядке;

- положительные курсовые разницы по валютным счетам и операциям в иностранной валюте;

- другие доходы от операций, непосредственно не связанных с производством продукции (работ, услуг) и ее реализацией.

К внереализационным убыткам относятся:

- не компенсируемые потери от стихийных бедствий, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий, а также пожаров, аварий. К компенсации потерь помимо прямых выплат соответствующих страховых сумм следует относить использование резервного фонда;

- затраты на содержание законсервированных производственных мощностей (кроме затрат, возмещаемых за счет других источников);

- убытки от списания дебиторской задолженности с истекшим сроком исковой давности.

Не истребованная организацией-кредитором дебиторская задолженность по оплате товаров (работ, услуг), по которой истек установленный предельных срок, по истечении 4 месяцев со дня фактического получения организацией-должником товаров в обязательном порядке списывается на убытки и относится на финансовые результаты деятельности организации-кредитора, но без уменьшения налогооблагаемой прибыли;

- убытки от недостач и хищений по суммам, невозможным к получению;

- затраты по аннулированным производственным заказам, на производство, не давшее продукции;

- отрицательные курсовые разницы по валютным счетам, по операциям в иностранной валюте;

- аукционные сборы;

- судебные издержки, сборы;

- образование резерва по сомнительным долгам.

Сомнительными долгами признаются не погашенные в установленные сроки и не обеспеченные соответствующими гарантиями дебиторские задолженности предприятий. Если до конца года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются к прибыли соответствующего года;

- не компенсируемые виновники потери от простоев, а также санкции за нарушение хоздоговоров, расходы по возмещению причиненных убытков;

- убытки по операции с тарой;

- убытки по операциям прошлых лет, выявленные в текущем году;

- начисление налоговых платежей, относимых по законодательству на финансовые результаты деятельности предприятия, уменьшение валовой прибыли, а именно налога на имущество, на содержание жилищного фонда и объектов социально-культурной сферы, на рекламу, сбора на нужды образовательных учреждений;

- расходы по операциям, связанным с получением внереализационных доходов.

Конечный результат от внереализационных операций определяется путем сопоставления доходов от них с потерями.

1.2. Порядок распределения прибыли, остающейся в распоряжении предприятия

Для налогообложения балансовая прибыль корректируется в соответствии с налоговым стандартами (Положением о составе затрат, включаемых в себестоимость продукции, и другими.).

Надо отметить, что понятие чистой прибыли в России не соответствует понятию чистой прибыли по международным стандартам, «наша» чистая прибыль по ситу не является чистой, а включает в себя значительные расходы (фонды потребления, социальной сферы и т.д.), что недопустимо по западным стандартам.

Из прибыли, остающейся в распоряжении предприятия (чистой прибыли) в соответствии с законодательством и учредительными документами предприятие может создавать фонд накопления, фонд потребления, резервный фонд и другие специальные фонды и резервы. Нормативы отчислений от прибыли в фонды специального назначения устанавливается самим предприятием по согласованию с учредителем. Отчисления от прибыли в специальные фонды производятся ежеквартально. На сумму произведенных отчислений от прибыли происходит перераспределение прибыли внутри предприятия: уменьшается сумма нераспределенной прибыли и, увеличиваются образуемые из нее фонды и резервы.

Эта прибыль направляется на капитальные вложения и прирост основного и оборотного капитала; на покрытие убытков прошлых лет, на отчисления в резервный капитал, на расходы социального характера; а также на выплату дивидендов и доходов.

фондом накопления

За счет средств фондов накопления финансируются главным образом капитальные вложения на производственное развитие. При этом осуществление капитальных вложений за счет собственной прибыли не уменьшает величину фонда накопления. Происходит преобразование финансовых средств в имущественные ценности. Фонд накопления уменьшается только при использовании его средств на погашение убытков отчетного года, а также в результате списания за счет накопительных фондов расходов, не включенных в первоначальную стоимость вводимых в эксплуатацию объектов основных средств.

фондами потребления

Фонд потребления складывается из двух частей: фонд оплаты труда и выплаты из фонда социального развития. Фонд оплаты труда является источником оплаты по труду, любых видов вознаграждения и стимулирования работников предприятия. Выплаты из фонда социального развития расходуются на проведение оздоровительных мероприятий, частичное погашение кредитов за кооператив, индивидуальное жилищное строительство, беспроцентные ссуды молодым семьям и другие цели, предусмотренные мероприятиями по социальному развитию трудовых коллективов.

Резервный фонд

Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в сумме отчислений.

Распределение чистой прибыли позволяет расширять деятельность организации за счет собственных, более дешевых источников финансирования. При этом снижаются финансовые расходы организации на привлечение дополнительных источников.

В условиях рыночной экономики, существенно изменяются методы воздействия государства на социально-экономическое развитие. Одним из сильнейших рычагов, регулирующих экономические взаимоотношения товаропроизводителей с государством, становится налоговая система, которая строится так, чтобы отвечать принятым требованиям благоприятного развития рыночной экономики. От прогрессивности этой системы, ее четкой направленности на поощрение предпринимательской деятельности в значительной мере зависят темпы экономического роста.

Налоговая система является важным инструментом проводимой экономической реформы. Она должна быть гибкой, стимулировать развитие передовых, эффективных производств и, в то же время, не быть тяжелым бременем ни для предпринимателей, ни для населения.

Налоги являются одним из наиболее эффективных инструментов косвенного регулирования экономических процессов. Обоснованный, с учетом экономических реальностей, характеризующих текущую ситуацию, комплекс налоговых мер, способен оказать существенное влияние на экономическое поведение хозяйствующих субъектов, усиливать экономическую и инвестиционную активность.

Государственное регулирование экономики посредством использования налоговых рычагов в первую очередь должно быть направленно на обеспечение и поддержание сбалансированного роста, эффективное использование ресурсов, стимулирование инвестиционной и предпринимательской активности. Эффективной может считаться только та налоговая политика, которая стимулирует накопление и инвестиции.

Осуществляемая в России либерализация цен, вялые темпы реальной приватизации, распад хозяйственных связей, нарастающая инфляция привели к тотальному кризису платежеспособности и прогрессирующему спаду производства, грозящему перейти в полную остановку. В такой ситуации действующие чрезмерно высокие ставки налогов только способствуют углублению накопившихся противоречий. С позиции, стоящих перед Россией экономических проблем и осуществляемых ныне преобразований, целями налоговой политики должны стать раскрепощение сил рынка, преодоление потери гибкости производства, стабилизация экономики, стимулирование развития приоритетных сфер деятельности и структурных сдвигов.

Формирование налоговой политики должны строиться на соблюдении следующих принципов:

- стабильность налоговой системы;

- одинакового налогообложения производителей, независимо от отраслевой принадлежности предприятия и формы собственности;

- одинаковых условий налогообложения для предпринимателей, занятых в производстве и потребителей.

Средством достижения этих целей может стать существенное понижение совокупного уровня налогового изъятия посредством снижения предельных ставок налогов и прогрессивности шкалы налогообложения. В этом случае воздействие на производство осуществлялось бы через изменение величины налоговой ставки и систему целевых налоговых льгот.

Осуществляемая ныне правительством налоговая политика характеризуется стремлением, прежде всего за счет усиления налогового бремени предприятий решить проблему наполнения бюджета. Такие меры, если и принесут успех, то только в очень ограниченном промежутке времени. В целом же подобная направленность налоговой стратегии представляется неперспективной.

Высокий уровень налогообложения неизбежно вызывает у предприятия стремление переложить тяжесть налогового бремени на конечного потребителя, включив всю сумму налогов в цену товаров. В результате цена производителя (включающая в себя издержки, налоги и минимальную прибыль, остающуюся после уплаты налогов) нередко превышает ту, которую может заплатить покупатель. Следствием увеличения ставок и массы, излагаемых государством налогов фактически всегда является усиление инфляционных тенденций.

В нормальных условиях налоги призваны формировать доходы государственного бюджета, будучи при этом эластичным рычагом воздействия на поведение экономических и социальных структур, их хозяйственные связи и конкурентные отношения, производственные цели и потребительский выбор.

Основные законы регламентируют взимание платежей, как с юридических, так и с физических лиц. Это налоги на прибыль, на добавленную стоимость и акцизы.

В настоящее время все предприятия уплачивают одинаковые налоги. Основным является налог на прибыль.

Облагаемая налогом прибыль определяется исходя из валовой прибыли представляющей сумму прибыли (убытка) от реализации продукции (работ, услуг), товаров, основных средств, иного имущества предприятий и доходов от внереализационных мероприятий, уменьшенных на сумму расходов по этим операциям. Одним из основных инструментов, позволяющих определить размер налоговой базы, является себестоимость продукции.

В связи с принятием Федерального закона от 06.08.2004 №110-ФЗ « О внесении изменений и дополнений в часть вторую Налогового кодекса РФ о налогах и сборах, а также о признании утратившими силу отдельных актов (положений актов) законодательства РФ о налогах и сборах», и с принятием главы 25 НК РФ, налог на прибыль с 01.01.2005 года составляет 24%.

Предприятие от прибыли уплачивает 7.5% в федеральный бюджет, 14.5% в региональный бюджет, 2% местный бюджет.

Прибылью в соответствии с Главой 25 НК РФ, ст.247 НК РФ признается полученный доход, уменьшенный на величину произведенных расходов. При этом доходы подразделяются на две большие группы: доходы от реализации и внереализационные доходы.

Расходами признаются обоснованные и документально подтвержденные затраты. Они подразделяются на расходы, связанные с реализацией и внереализационные расходы.

Предприятия отдельно от налога на прибыль уплачивают также налоги с доходов (дивидендов, процентов, полученных по акциям, облигациям, и иным, выпущенным в РФ ценным бумагам, от долевого участия в других предприятиях, от казино, видеосалонов и др.).

Ставки по доходам на вышеуказанные виды деятельности и порядок уплаты налога регламентируется специальными нормативными актами.

Рассмотрим влияние налоговой политики на прибыль.

Таблица 1, Виды налогов в 2007 – 2008 годов в процентах.

| Виды налогов | 2007 | 2008 |

| 1. Плата от прибыли в бюджет | 24 | 24 |

| 2. Платежи в пенсионный фонд в % к ФОТ | 28 | 20 |

| 3. Платежи органам соцстраха в % к ФОТ | 3,4 | 3,2 |

|

4. Плата в фонд медицинского страхования в % к ФОТ |

2,8 | 2,8 |

| 5. Плата в дорожный фонд в % от выручке | 1 | — |

| 6. Налог на имущество в % к среднегодовой стоимости имущества | 2 | 2 |

Как видно из таблицы 1, отчисления на социальные нужды отражают обязательные отчисления по установленным законодательством нормам органам социального страхования, медицинского страхования, пенсионного фонда, фонда затрат на оплату труда работников, включаемых в себестоимость продукции. Эти платежи влияют на повышение цены готовой продукции. От прибыли производятся отчисления в бюджет и налог на прибыль. Оставшаяся после платежей прибыль остается в распоряжении предприятия. Как видно из таблицы 1, базовая ставка налога в пенсионный фонд понизилась в 2007 г.- 28%, а в 2008 -20%, платежи в соцстрах понизились в 2007г.-3.4%, а в 2008 г. -3.2%, плата в дорожный фонд составляла в 2007г.-1%, а в 2008г. был отменен. Эти изменения влияют на снижение себестоимости продукции, тем самым увеличивается налогооблагаемая прибыль.

Результат анализа основных сегодняшних законодательных актов в области налогообложения юридических и физических лиц подводят к выводу о необходимости срочной либерализации существующей налоговой системы и изменения приоритетов в налоговой политике.

В целом можно отметить, что налоговое регулирование в Российской Федерации находится на стадии становления. В 2005 году произошли изменения в законодательстве налогообложения, была изменена ставка налога на прибыль — 24%. А также в июле 2007года в главу 24 Налогового кодекса внесены изменения, принятые Федеральным законом от 20.07.04г. №70-ФЗ. Они вступили в силу с 1января 2008года и являются достаточно существенными в части единого социального налога (ЕСН).

Только комплексное использование налогов позволит оказать правильное воздействие на хозяйственные процессы и от того, насколько быстро и активно оно окажется в процессе формирования Федеральных и региональных отношений будет зависеть стабилизация экономики и ее экономический рост

2. АНАЛИЗ ФОРМИРОВАНИЯ, РАСПРЕДЕЛЕНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ ОАО «СТРОИТЕЛЬ»

2.1. Задачи анализа распределения и использования прибыли и источники информации

Основная задача анализа распределения и использования прибыли состоит в выявлении тенденций и пропорций, сложившихся, в распределении прибыли за отчетный год по сравнению с прошлым годом. По результатам анализа вырабатываются рекомендации по изменению пропорций в распределении прибыли и более рациональному ее использованию.

Обобщенную характеристику хозяйственной деятельности предприятий в условиях рыночной экономики дают величина чистой прибыли и показателей финансового положения. Наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме №2 годовой и квартальной бухгалтерской отчетности. К ним относятся: прибыль (убыток) от реализации; прибыль (убыток) от финансово-хозяйственной деятельности; прибыль (убыток) отчетного периода; нераспределенная прибыль (убыток) отчетного периода. Непосредственно по данным формы №2 могут быть рассчитаны также следующие показатели финансовых результатов: прибыль (убыток) от финансовых и прочих операций; прибыль, остающаяся в распоряжении организации после уплаты налога на прибыль и иных обязательных платежей (чистая прибыль); валовой доход от реализации товаров, продукции, работ, услуг.

Отчетность о финансовых результатах содержит важнейшие показатели эффективной хозяйственной деятельности предприятия. Эти данные наряду с балансом организации составляют основную информацию, необходимую организациям, взаимодействующим с организацией, акционерам, дебитором и кредиторам, банком, налоговым органам. Поэтому в составе квартальной и годовой бухгалтерской отчетности организации представляют отчет о прибылях и убытках за соответствующий период, форму №2

Модель формирования и распределения финансовых результатов деятельности предприятия (рис. 2.).

Валовой доход – показатель эффективности работы производственных подразделений (или показатель уровня торговой маржи для торговых предприятий).

Прибыль от реализации есть показатель экономической эффективности основной деятельности предприятия, т.е. производства и реализации продукции (работ, услуг) торговой деятельности.

Результат (прибыль или убыток) от финансовой и прочей деятельности определяется алгебраическим ( с учетом знака) сложением процентов к получению и уплате, доходов от участия в других организациях, прочих операционных доходов и расходов, в том числе от прочей реализации, т.е. продажи основных средств, нематериальных активов и иных материальных ценностей.

Прибыль от основной, финансовой и прочей деятельности есть сумма результатов от реализации продукции и от финансовой и прочей деятельности.

Балансовая прибыль есть показатель экономической эффективности всей хозяйственной деятельности.

Чистая прибыль определяется вычитанием из балансовой прибыли величины налогов. Для налогообложения балансовая прибыль корректируется в соответствии с налоговым стандартами (Положением о составе затрат, включаемых в себестоимость продукции, и другими.).

Надо отметить, что понятие чистой прибыли в России не соответствует понятию чистой прибыли по международным стандартам, «наша» чистая прибыль по ситу не является чистой, а включает в себя значительные расходы (фонды потребления, социальной сферы и т.д.), что недопустимо по западным стандартам.

Нераспределенная прибыль определяется вычитанием из чистой прибыли, дивидендов и процентов по кредитам.

Строки 010-050 заполняются по данным учета реализованной готовой продукции. В частности, по стр. 010 выручка от реализации продукции- показывается выручка от реализации за вычетом из нее суммы НДС, акцизов и других обязательных платежей в соответствии с определением момента реализации методом, принятым в учетной политике организации. По стр. 020 «Себестоимость реализованной продукции» отражаются затраты, связанные с производством продукции (без учета сумм, отражаемых по статье «Управленческие расходы»).

При использовании счета 37 «Выпуск продукции» сумма превышения фактической производственной себестоимости выпущенной продукции над нормативной (плановой) себестоимостью, списанная на дебет счета 46 Реализация продукции, включается в данные стр. 020 (прибавляется перерасход и вычитается экономия).

По статье «Управленческие расходы» (стр. 040) показываются суммы, учтенные на счете 26 Общехозяйственные расходы, списываемые с него непосредственно на счет 46 Реализация продукции. Если организация относит эти расходы на дебет счета 20 Основное производство, доля этих расходов, относящаяся к реализованной продукции, показывается по строке 020.

По статье «Прочие операционные доходы» (стр. 090) и «Прочие операционные расходы» (стр. 100) отражаются суммы по операциям, связанным с движением имущества организации основных средств, материальных запасов, денежных средств, иных ценных бумаг и т.д., учтенных на счетах 47, 48, а также содержание законсервированных производственных мощностей, аннулирование производственных заказов, прекращение производства, не дававшего продукции.

Рис. 2. Модель хозяйственного механизма предприятия, основанная на формировании прибыли (указаны строки формы №2)

Так как данные о финансовых результатах организации являются основной информацией необходимой для организаций, взаимодействующих с данной организацией, поэтому был рассмотрен порядок заполнения отчета о прибылях и убытках, который входит в состав годовой и квартальной отчетности организации.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов, во 1-ых, оценку изменений по каждому показателю за анализируемый период («горизонтальный анализ» показателей); Горизонтальный анализ — сравнение каждой позиции отчетности с предыдущим периодом;

- во 2-ых, оценку структуры показателей прибыли и изменений их структуры («вертикальный анализ» показателей);

- Вертикальный анализ — определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

- в – 3х, изучение хотя бы в самом общем виде изменения показателей за ряд отчетных периодов («трендовый анализ» показателей);

- Трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, и, следовательно, ведется перспективный прогнозный анализ;

- в -4-ых, выявление факторов и причин изменения показателей прибыли и их количественную оценку.

Технико-экономическая характеристика ОАО “Строитель”:

ОАО «Строитель» зарегистрировано Постановлением главы администрации г. Уварово в 1995 году.

Юридический адрес: 393460, Тамбовская область, г.Уварово, ул.Южная, 40а.

Высшим органом управления общества является собрание Учредителей. Общество раз в год проводит годовое собрание Учредителей независимо от других собраний. Собрание созывается генеральным директором общества, ревизионной комиссией или по требованию не менее 2 участников. Собрание избирает из числа участников ревизионную комиссию для контроля за финансово-хозяйственной деятельностью общества.

Уставный капитал общества составляет 10 000 (десять тысяч) рублей. Вкладом Участника общества — м.б., денежные средства, здания, сооружения, оборудование и другие материальные ценности.

Собрание Учредителей может в случае необходимости простым большинством голосов увеличить или уменьшить уставной капитал.

Общество прекращается (ликвидируется):

- по решению Собрания Учредителей;

- по решению суда, в случае неплатежеспособности или нарушения обществом действующего законодательства.

Ликвидация и реорганизация общества осуществляется в порядке предусмотренном действующим законодательством. Имеющиеся у общества средства, в том числе от распродажи имущества, после расчетов по оплате труда, выполнения обязательств перед кредиторами и бюджетом, распределяются между участниками. Разделение осуществляется путем создания на основе одного общества новых самостоятельных юридических лиц, с разделением балансов и капиталов.

Допускается выделение из общества подразделений и образование нового юридического лица со своим балансом и капиталом. Общество продолжает существовать с соответствующими изменениями в активах и пассивах.

Добровольная ликвидация Общества производится назначенной собранием участников ликвидационной комиссией, принудительная — в установленном действующим законодательством порядке. При ликвидации общество обязано предоставить все данные по личному составу в архив местной администрации.

Общество создавалось в целях:

- участие в ускоренном формировании товарного рынка;

- удовлетворения общественных потребностей в его продукции, работах, товарах и услугах.

Вид деятельности – ремонтно-строительные и строительно-монтажные работы.

Отдельные виды деятельности могут осуществляться предприятием только на основании специального разрешения (лицензии) в случаях и порядке, предусмотренном законодательством.

ОАО «Строитель» является клиентом Уваровского отделения Сбербанка.

На данный момент численность ОАО «Строитель» составляет 42 человека.

Учетная политика ОАО «Строитель» разработана в:

1. Соответствии с федеральным законом “О бухгалтерском учете“ №129- ФЗ от 21.11.96г. ( в редакции от 29.07.98г.)

2. Положения по бухгалтерскому учету “Учетная политика предприятия” ПБУ 1/98 от 09.12.98г.

Организационная структура ОАО «Строитель» представлена на рис. 3.

Рис. 3. Организационная структура ОАО «Строитель».

1. Бухгалтерский учет осуществляется под руководством главного бухгалтера.

2. Требования главного бухгалтера при осуществлении избранной учетной политики являются обязательными для всех работников организации.

3. Бухгалтерский учет имущества и хозяйственных операций ведется в соответствии с Положением о бухгалтерском учете и отчетности в РФ и Планом счетов бухгалтерского учета по журнально-ордерной системе, с ведением главной книги.

4. Порядок и сроки проведения инвентаризации определяются директором организации отдельным приказом, за исключением случаев, когда проведение инвентаризации обязательно. Проведение инвентаризации обязательно в следующих случаях:

- при передаче имущества в аренду, продаже;

- при смене материально ответственных лиц;

- при выявлении фактов хищения или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций;

- перед составлением годовой бухгалтерской отчетности.

5. Лимит стоимости отнесения предметов МБП установлен в размере не более стократного установленного законом размера минимальной оплаты труда за единицу, на дату приобретения (лимит на 01.01.03г. — 9749 р.).

Учет износа МБП производить путем начисления износа в размере 50% при передаче МБП в эксплуатацию.

Списание МБП стоимостью не более одной двадцатой установленного в данном пункте лимита производить без начисления износа, и сразу списывать на себестоимость продукции (на 01.01.03г. лимит –517руб.45 к.).

6. Списание износа нематериальных активов производится ежемесячно по нормам, насчитанным организацией, исходя из первоначальной стоимости и срока их полезного использования. Списание износа нематериальных активов, по которым невозможно определить срок полезного использования производится исходя из норм установленных в расчете на 10 лет.

7. Начисление амортизации основных средств производить в соответствии с едиными нормативами амортизационных отчислений на полное восстановление основных фондов, утвержденное Постановлением СМ СССР от 22.10.90г. №1072.

8. Фактическая стоимость списываемых в производство товарно-материальных ценностей определяется по средней себестоимости материалов.

9. Учет товаров производится по покупной стоимости.

10. Учет затрат на производства ведется с разделением на:

- прямые на счете 20 “Основное производство”;

- косвенные на 26 “Общехозяйственные расходы”.

Косвенные расходы списывать в конце отчетного периода на счет 20 без распределения.

11. Затраты на капитальный и текущий ремонт средств МБП, автотранспорта относится на себестоимость того отчетного периода, в котором производятся ремонтные работы.

12. Расходы, произведенные в отчетном периоде, но относящиеся к будущим отчетном периодам, следует отражать на отдельном счете 31 “Расходы будущих периодов” с отнесением в себестоимость по мере наступления периода к которому они относятся.

13. Для целей налогообложения выручку от реализации продукции предприятие определяет по мере ее оплаты.

При безналичных расчетах — по мере поступления средств за товары на расчетный счет предприятия, а при расчетах наличными деньгами — по поступлению средств в кассу.

Под выручкой от реализации продукции следует понимать выручку от фактически выполненных работ, подтвержденных и подписанных актом выполненных работ.

14. Доходы, полученные в отчетном году, но относящиеся к будущим отчетном периодам необходимо отражать на отдельном счете 83 “Доходы будущих периодов”, с отнесением на прибыль отчетного периода в зависимости от периода, к которому они относятся.

15. Прибыль остающуюся в распоряжении предприятия учитывать с распределением по фондам (фонд накопления, фонд потребления, фонд социальной сферы).

16. Начисление и выплаты дивидендов учредителей производить в конце отчетного периода за счет прибыли, остающейся в распоряжении предприятия.

17. ОАО «Строитель» на основании бухгалтерских регистров составляет ежеквартальную отчетность для представления в налоговую инспекцию.

Из выше сказанного, можно сделать вывод, что ОАО «Строитель» занимается строительно-ремонтной деятельностью и численность составляет 42 человек. Выручка определяется на момент оплаты, что отражено в учетной политике.

2.2. Основные финансовые показатели, влияющие на финансовый результат в ОАО «Строитель»

В условиях рыночной экономики основа экономического развития строительной организации – прибыль, важнейший показатель эффективности работы организации, источник его жизнедеятельности. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства организации и удовлетворения социальных и материальных потребностей учредителей и работников.

За счет прибыли выполняются обязательства организации перед бюджетом, банками, другими организациями.

В современных условиях показатель, характеризующий финансовый результат деятельности организации – балансовая прибыль или убыток.

Балансовая прибыль формируется как финансовый результат от реализации строительных работ (услуг), имущества организации (основных средств, материальных активов, материальных оборотных средств и других активов), а также доходов от внереализационных операций и представляет собой разницу между выручкой от реализации строительных работ, имущества и себестоимостью выполненных работ (услуг) и товарно-материальных ценностей, уменьшенных на сумму расходов по этим операциям:

Основная масса прибыли строительной организации представляет собой прибыль от сдачи заказчикам выполненных работ и оказания услуг населению и другим потребителям. Она определяется как разность между договорной ценой сданных заказчику работ (оказанных услуг) без налога на добавленную стоимость и затратами на их производство.

Прибыль от реализации имущества — основных фондов, нематериальных активов, производственных запасов — определяется как разница между ценой реализации без налога на добавленную стоимость (и других вычетов предусмотренных законодательством) и остаточной стоимостью основных фондов, нематериальных активов, малоценных и быстроизнашивающихся предметов, стоимости материалов.

Прибыль от реализации сторонним предприятиям продукции и услуг подсобных и вспомогательных производств определяется как разница между стоимостью этой продукции по продажным ценам без налога на добавленную стоимость и ее себестоимостью.

В процессе расчета балансовой прибыли учитываются также доходы и расходы строительной организации от внереализационных операций.

В соответствии с действующим законодательством прибыль строительной организации подлежит налогообложению. База для налогообложения — балансовая прибыль.

Прибыль, остающаяся в распоряжении строительной организации после налогообложения, называется чистой прибылью. Эта прибыль направляется на капитальные вложения и прирост основного и оборотного капитала; на покрытие убытков прошлых лет, на отчисления в резервный капитал, на расходы социального характера; а также на выплату дивидендов и доходов. По окончании года она относится с общего счета 80 Прибыли и Убытки на счет 88 “Нераспределенная прибыль” (непокрытый убыток).

Для этого делается запись по дебету счета 80 и кредиту счета 88.

Из прибыли, остающейся в распоряжении предприятия (чистой прибыли) в соответствии с законодательством и учредительными документами предприятие может создавать фонд накопления, фонд потребления, резервный фонд и другие специальные фонды и резервы. Нормативы отчислений от прибыли в фонды специального назначения устанавливается самим предприятием по согласованию с учредителем. Отчисления от прибыли в специальные фонды производятся ежеквартально. На сумму произведенных отчислений от прибыли происходит перераспределение прибыли внутри предприятия: уменьшается сумма нераспределенной прибыли и увеличиваются образуемые из нее фонды и резервы. При этом дебетуются субсчета по учету нераспределенной прибыли счета 88 и кредитуются субсчета того же счета.

фондом накопления

Каждая строительная организация в результате своей производственно-хозяйственной деятельности за свою работу получает денежный эквивалент, который называется выручкой. Выручка, как финансовый показатель, характеризует завершение производственного цикла, возврат авансированного на производство средств организации в денежную форму и начало нового витка в обороте средств.

Выручка строительной организации включает в себя денежные средства от:

- реализации строительно-монтажных работ (средства, получаемые от заказчика за выполненные объемы работ);

- реализация услуг другим предприятиям;

- реализация услуг населению;

- продажа продукции подсобных и вспомогательных производств;

- продажа на сторону основных фондов, нематериальных активов и другого имущества;

- доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

К доходам и расходам от внереализационных операций относятся денежные суммы полученных и уплаченных штрафов, пени, неустоек и других экономических санкций; процентов, полученных на сумму средств, числящихся на счетах организации; курсовых разниц по валютным счетам и операциям с иностранной валютой; доходов (дивидендов, процентов) по акциям, облигациям и другим ценным бумагам, принадлежащим организации, а также доходов от долевого участия в деятельности других организаций; прочие доходы, расходы и потери.

Выручка от реализации строительных работ (услуг), имущества организации определяется за вычетом налога на добавленную стоимость, уплаченного застройщиком или покупателем.

Положением о бухгалтерском учете и отчетности в Российской Федерации предусматривается применение двух вариантов определения выручки:

1) по поступлению средств за выполненные работы и услуги на расчетный счет или кассу строительной организации;

2) по выполнению работ и подписанию предусмотренных в договорах подряда документов (актов, справок).

Выбор того или иного варианта учета выручки зависит от условий хозяйствования и характера взаимоотношений с партнерами и осуществляется самостоятельно строительной организации (согласно учетной политике организации).

Строительное производство, как и другие отрасли материального производства, представляет собой процесс производственного потребления предметов и средств, труда, а также живого труда, что ведет к образованию издержек производства.

Издержки производства — это совокупные затраты на производство продукции (работ или оказания услуг), иными словами, производительные затраты на покупку средств, производства и оплату труда.

Полные издержки производства включают в себя постоянные и переменные издержки, величина которых соответственно не изменяется или изменяется в зависимости от объема производства. Для определения издержек производства используется категория себестоимости продукции (работ или услуг).

Себестоимость строительно-монтажных работ является экономической категорией, которая отражает затраты строительной организации на их производство и сдачу заказчику. В себестоимости находят свое отражение достигнутый строительной организацией уровень использования ресурсов эффективности хозяйствования. Основным фактором, влияющим на снижение себестоимости, является экономия материальных, трудовых и финансовых ресурсов. Важная роль в решении этой задачи принадлежит бухгалтерскому учету, который должен обеспечить правильность и достоверность учета затрат, связанных с выполнением строительно-монтажных работ.

По времени возникновения затраты на производство строительных работ подразделяются на текущие — постоянные производственные затраты и единовременные — однократные или периодически производимые.

Затраты в зависимости от способа их включения в себестоимость работ подразделяются на прямые и косвенные (накладные).

Под прямыми затратами понимаются расходы, связанные с производством строительных работ, которые можно прямо и непосредственно включать в себестоимость работ. Под косвенными (накладными) затратами понимают расходы, связанные с организацией и управлением производства строительных работ, относящихся к деятельности строительной организации в целом.

Все расходы организации в зависимости от объемов выполненных работ можно подразделить на постоянные и переменные расходы.

Согласно Типовым методическим рекомендациям по планированию и учету себестоимости строительных работ, издержки строительного производства учитываются по единой для всех строительных организаций номенклатуре затрат.

Различают постатейный и поэлементный состав себестоимости строительных работ.

Строительные организации в качестве типовой рекомендуется группировка затрат на производство по следующим статьям расходов: “Материалы”; “Расходы на оплату труда рабочих”; “Расходы по содержанию и эксплуатации строительных машин и механизмов”; “Накладные расходы”.

Строительным организациям предоставлено право, исходя из принятых объектов учета и экономической целесообразности, самостоятельно расширить номенклатуру статей затрат на производство строительных работ.

Затраты, образующие себестоимость строительных работ, группируются в соответствии с их экономическим содержанием по следующим элементам: материальные затраты, затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты.

Группировка затрат по элементам производится строительными организациями расчетным путем, исходя из состава затрат.

В строительстве используются показатели сметной, плановой (рассчитанные строительной организацией с учетом конкретных условий) и фактической (реально сложившейся на строительной площадке) себестоимости строительно-монтажных работ.

Сметная стоимость определяется проектной организацией в ходе составления необходимого комплекса проектно-сметной документации по сметным нормам и ценам в масштабе, действующем на момент ее расчета. Позволяет заказчику оценить пределы (максимальную стоимость объекта) при заключении договора.

Фактическая себестоимость строительных работ — это сумма издержек, произведенных конкретной строительной организацией в ходе выполнения комплекса работ в сложившихся условиях производства.

Цель учета фактической себестоимости — своевременное, полное и достоверное отражение затрат. Кроме того, данные учета себестоимости используются в процессе анализа для выявления внутрипроизводственных резервов, а также при определении фактических финансовых результатов деятельности организации.

2.3. Анализ формирования, распределения и использования прибыли в ОАО «Строитель»

Анализ формирования, распределения и использования прибыли проводиться в несколько этапов:

1. анализируется прибыль по составу и динамике;

2. анализируется формирование чистой прибыли и влияние налогов на прибыль;

3. дается оценка эффективности распределения прибыли в фонд накопления и потребления;

4. анализируется использование прибыли фонда накопления и фонда потребления.

Анализ начинается с оценки динамики показателей балансовой прибыли за отчетный период. При этом сравниваются основные финансовые показатели за прошлый и отчетный периоды, рассчитываются отклонения от базовой величиныпоказателей и выясняется, какие показатели оказали наибольшее влияние на балансовую прибыль.

Таблица 2., Формирование финансового результата на ОАО «Строитель» за 2006-2007 гг. (тыс.руб.)

| Показатели | 2007 | 2006 |

| 1. Выручка (нетто) от реализации товаров, продукции, услуг | 11 375 | 8 680 |

| 2. Себестоимость (производственная) реализация товаров, продукции, работ, услуг. | 10 656 | 8 075 |

| 3. Валовый доход | 719 | 605 |

|

4.Расходы периода : коммерческие управленческие |

423 81 342 |

350 67 283 |

| 5. Прибыль (убыток) от реализации | 296 | 255 |

| 6. Сальдо операционных результатов | -9 | -105 |

| 7. Прибыль (убыток) от финансово-хозяйственной деятельности | 287 | 150 |

| 8. Сальдо внереализационных результатов | — | — |

|

9. Прибыль (убыток) отчетного периода балансовая прибыль |

287 | 150 |

Выручка от сдачи заказчику строительных работ и услуг в ОАО «Строитель» определяется “по оплате”, т.е. по мере их оплаты в полном объеме по договорной стоимости.

Выявлен финансовый результат: прибыль в 2006 г. составляла – 150тыс. руб., а в 2007г. – 287 тыс. руб.

После формирования балансовой прибыли предприятие уплачивает налоги в бюджет государства, а оставшаяся, часть прибыли остается в распоряжении предприятия.

Таблица 3., Налоги из прибыли ОАО «Строитель» за 2006-2007 гг.

| Виды налога | Сумма, руб. | Доля отчислений % | ||

| Прошлый год | Отчетный год |

2003г. |

2004г. |

|

| Налог на милицию | 1262 | 1512 | 3% | 3% |

| Налог на ЖКХ | 95 000 | — | 1,5% | — |

| Налог на имущество | 9 584 | 8 810 | 2% | 2% |

| Налог на прибыль | 42 500 | 10 705 | 30% | 35% |

Для анализа и оценки уровня и динамики показателей прибыли составляется таблица (табл. 4.), в которой используются данные бухгалтерской отчетности организации из формы №2.

Общий финансовый результат отчетного периода отражается в отчетности в развернутом виде и представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), реализации основных средств, нематериальных активов и иного имущества и результата от финансовой и прочей деятельности; прочих внереализационных операций.

Таблица 4., Динамика показателей прибыли ОАО «Строитель» за 2006-2007 гг.

| Показатели | 2007 г., тыс.руб. | 2006 г., тыс.руб. | 2007 г. в % к 2006 г. |

| 1. Выручка (нетто) от реализации товаров, продукции, услуг | 11 375 | 8 680 | 131 |

| 2. Себестоимость (производст-венная) реализация товаров, продукции, работ, услуг. | 10 656 | 8 075 | 131,96 |

| 3. Валовой доход | 719 | 605 | 118, 80 |

|

4.Расходы периода: коммерческие управленческие |

81 342 |

67 283 |

120,90 120,80 |

| 5. Прибыль (убыток) от реализации | 296 | 255 | 116 |

| 6. Сальдо операционных результатов | -9 | -105 | 8, 60 |

| 7. прибыль (убыток) от финансово-хозяйственной деятельности | 287 | 150 | 191,30 |

| 8. Сальдо внереализационных результатов | — | — | — |

| 9. прибыль (убыток) отчетного периода | 287 | 150 | 191, 30 |

| 10. Прибыль остающаяся в распоряжении организации | 180 | 107 | 168, 20 |

| 11. Нераспределенная прибыль (убыток) отчетного периода |

Из данных табл. 4. следует, что прибыль по отношению к предшествующему периоду выросла на 191,30%, что привело также к соответствующему увеличению прибыли, оставшейся в распоряжении организации.

Выручка от реализации товаров, услуг, работ растет быстрее, чем прибыль от реализации товаров, работ, услуг. Это свидетельствует об относительном увеличении затрат на производство продукции.

Чистая прибыль растет быстрее, чем прибыль от реализации продукции (работ, услуг).

Это связано с отменой начисления налога на ЖКХ, который увеличивал операционные расходы, тем самым уменьшал налогооблагаемую прибыль. Все это привело к увеличению прибыли отчетного периода.

Изменения в структуре прибыли отчетного периода характеризуются данными табл. 5.

Таблица 5., Структура прибыли ОАО «Строитель» за 2006-2007 гг.

| Показатели | 2007 г. | 2006 г. |

Отклонения (+, — ) |

| Прибыль (убыток) отчетного периода — всего в % | 100 % | 100% | |

| В том числе: | |||

| а) прибыль (убыток) от реализации | 103% | 170% | -67 |

| б) от финансовых операций | |||

| в) от прочей реализации | 3,14% | 70,67 % | -67,53% |

| г) от финансово-хозяйственной деятельности | 100% | 100% | — |

| д) от внереализационных операций | — | — | — |

| е) чистая прибыль | 62,72% | 71,33% | -8,61 |

| ж) нераспределенная прибыль |

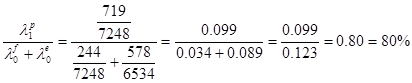

Как следует из данных табл. 2.4, в отчетном периоде произошли отрицательные изменения в структуре прибыли. Уменьшилась доля прибыли от реализации товаров (продукции, работ, услуг), от прочей реализации. Уменьшилась также против предшествующего периода доля прибыли, остающейся в распоряжении предприятия (чистой прибыли).

После формирования прибыли отчетного периода, она корректируется для целей налогообложения.

Таблица 6., Расчет налогооблагаемой прибыли ОАО «Строитель» в 2006 – 2007 гг., тыс. руб.

| Показатели | 2006 г. | 2007 г. |

Отклонен. (+, -) |

| 1. Выручка от реализации товаров, продукции, услуг | 8680 | 11375 | +2695 |

| 2. Себестоимость (производственная) реализации товаров, продукции, работ, услуг. | 8075 | 10656 | +2581 |

|

3.Расходы периода: коммерческие управленческие |

67 283 |

81 342 |

+14 +59 |

|

1. Прибыль от реализации продукции и услуг |

255 |

296 |

+41 |

| 2. Прибыль от прочей реализации | — | — | |

| 3. Операционным доходы | 1 | 1 | 0 |

| 4. Операционные расходы | 106 | 10 | -96 |

| 5. Балансовая прибыль | 150 | 287 | +137 |

| 6. Увеличение (+), уменьшение (-) суммы прибыли в результате ее корректировки для нужд налогообложения |

-8 |

+19 |

+27 |

| 7. Льготы по налогу на прибыль | — | — | |

| 8. Налогооблагаемая прибыль (стр.1+стр.3-стр.4) | 142 | 306 | +164 |

| 9. Ставка налога на прибыль | 30% | 35% | +5% |

| 10. Сумма налога на прибыль | 43 | 107 | +64 |

Из таблицы 6 видно, что сумма налогооблагаемой прибыли увеличилась в основном за счет увеличения прибыли от реализации продукции (услуг), уменьшения операционных расходов и за счет оплаты заказчиками выполненных работ прошлого года (согласно учетной политике «по оплате»).

Но рост себестоимости способствовал уменьшению суммы налогооблагаемой прибыли.

На основе данных табл. 6, рассмотрим, какие факторы оказали влияние на изменение суммы налогооблагаемой прибыли.

Сумма налога на прибыли изменилась, за счет изменения суммы налогооблагаемой прибыли и изменения ставки налога на прибыль. Влияние этих факторов на сумму налога на прибыль можно определить умножением ее прироста за счет I-фактора на базовую ставку налога:

ΔН п = ΔПнх

где, ΔН п – прирост суммы налога на прибыль,

ΔП нх i — приростналогооблагаемой прибыли,

С но — базовая ставка налога на прибыль.

Таблица 7., Расчет влияния факторов на изменение налогооблагаемой прибыли

| Фактор изменения налогооблагаемой прибыли | Расчет влияния |

Изменение суммы налога тыс. руб. |

| 1. Изменение балансовой прибыли | 137х0,3 | +41,1 |

| 1.1.1. Выручка от реализации продукции, работ, услуг | 2695х0,3 | +808,5 |

| 1.1.2. Себестоимость реализации товаров, услуг | 2581х0,3 | -774,3 |

| 1.3. Коммерческие расходы | 14х0,3 | -4,2 |

| 1.1.4.Управленеские расходы | 59х0,3 | -17,7 |

| 1.1. Прибыль от реализации | 41х0,3 | +12,3 |

| 1.2. Операционные расходы | 96х0,3 | +28,8 |

| 4. Изменение суммы прибыли в результате ее корректировки для нужд налогообложения |

27х0,3 |

+8,1 |

| 5.Отклонение налогооблагаемой прибыли | 164х0,3 | +49,2 |

Из таблицы 7. видно, что основными факторами, оказавшими влияние на увеличение налогооблагаемой прибыли оказали влияние – увеличение прибыли от реализации на 12,3 тыс.руб., уменьшение операционных расходов на 28,8 тыс.руб., и за счет изменения суммы прибыли в результате ее корректировки для нужд налогообложения на 8,1 тыс.руб.. Но увеличение себестоимости на 774,3 тыс.руб., увеличение коммерческих расходов на 4,2 тыс.руб., и управленческих расходов на 17,7 тыс.руб. – уменьшили налогооблагаемую прибыль.

Далее рассмотрим формирование чистой прибыли.

На размер прибыли, остающейся в распоряжении предприятия, влияют все налоги, уплачиваемые предприятием, независимо от налогооблагаемой базы. Но часть налоговых платежей, таких, как отчисления в дорожный фонд, пенсионный фонд, фонд мед. страхования, платежи в соцстрах, оказывают посредственное влияние на чистую прибыль – через себестоимость продукции и прибыль от реализации – и являются факторами второго порядка по отношению к чистой прибыли. Другая часть налогов, таких, как налог на имущество, налог на содержание жилищного фонда (ЖКХ), сбор на содержание милиции, являются прямыми налогами, которые отчисляются от прибыли.

Таким образом, изменение чистой прибыли под влиянием налоговых платежей складывается из суммы отклонений в результате изменения налоговой базы и изменения налоговой ставки.

Таблица 8., Налоги из прибыли ОАО «Строитель» за 2006-2007 гг.

| Виды налога | Сумма, тыс.руб. | Доля отчисления % | Структура % | |||

| 2006 | 2007 | 2006 | 2007 | 2006 | 2007 | |

| Налог на милицию | 1262 | 1512 | 3% | 3% | 0,9% | 1,3% |

| Налог на ЖКХ | 95000 | — | 1,5% | — | 64,0% | |

| Налог на имущество | 9584 | 8810 | 2% | 2% | 6,5% | 7,5% |

| Налог на прибыль | 42501 | 107054 | 30% | 35% | 28,6% | 91,2% |

| Итого | 148347 | 117376 | 100% | 100% | ||

Данные табл.8. показывают, что налоги из прибыли уменьшились по сравнению с прошлым годом на (11 7376 : 148347) х 100 – 100 = –20,9%. Несколько изменилась и структура налогов: отменен налог на ЖКХ, налог на милицию увеличился из-за увеличения МРОТ (с 83,49 руб. до 100 руб.), уменьшилась сумма налога на имущество за счет уменьшения среднегодовой стоимости имущества, подлежащего налогообложению.

Таблица 9., Расчет влияния налога на прибыль на величину чистой прибыли

| Показатели | 2006 г. | 2007 г. |

Отклонен. (+, -) |

| 1. Прибыль от реализации продукции и услуг |

255 |

296 |

+41 |

| 2. Прибыль от прочей реализации | — | — | |

| 3. Операционным доходы | 1 | 1 | 0 |

| 4. Операционные расходы | 106 | 10 | -96 |

| 5. Балансовая прибыль | 150 | 287 | +137 |

| 6. Увеличение (+), уменьшение (-) суммы прибыли в результате ее корректировки для нужд налогообложения |

-8 |

+19 |

+27 |

| 7. Льготы по налогу на прибыль | — | — | |

| 8. Налогооблагаемая прибыль (стр.1+стр.3-стр.4) | 142 | 306 | +164 |

| 9. Ставка налога на прибыль | 30% | 35% | +5% |

| 10. Сумма налога на прибыль | 43 | 107 | +64 |

| 11.Чистая прибыль | 107 | 180 | +73 |

Сумма налога на прибыль увеличилась на 64 тыс. руб., на ту же сумму уменьшилась чистая прибыль, за счет увеличения налогооблагаемой прибыли и увеличения налоговой ставки (с 30% до 35%).

На величину чистой прибыли оказывает влияние фактор первого уровня, влияющий на величину чистой прибыли, — налогооблагаемая прибыль и ставка налога на прибыль.

На величину налога оказало влияние увеличения налогооблагаемой прибыли в сумме 49 тыс.руб.

На величину чистой прибыли оказывают также влияние доходы, облагаемые по специальным, отличным от налога на прибыль, ставкам и вычитаемые из валовой прибыли при расчете налогооблагаемой прибыли. Это факторы второго уровня, влияющие на величину налогооблагаемой прибыли:

- доходы, облагаемые по ставкам, отличным от налога на прибыль;

- размер отчислений в резервный фонд;

- размер льготируемых отчислений из прибыли.

На рассматриваемом предприятии не было доходов, которые облагаются по специальным ставкам, не производились отчисления в резервный фонд (резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись) и предприятие не имеет льгот по налогу на прибыль.