Список использованной литературы. 62

Введение.

Продолжение активного проведения реформ в сфере налогообложения обусловливает ускорение процесса становления и развития науки налогового права. В условиях кардинальных изменений становится очевидной необходимость осмысления базовых теоретических положений и принципов налогового правового регулирования. Совершенствование практики правоприменения норм Налогового кодекса РБ вызывает потребность в проведении системного анализа и оценки содержащихся в нем правовых понятий и категорий.

Одним из наиболее развивающихся институтов налогового права является «налоговый процесс». Принятие налогового Кодекса придало развитию этого института принципиально новое правовым содержание, которое требует определенных теоретических оценок.

Формирование и развитие налогового процесса происходит в условиях радикального изменения экономических отношений и становления принципиально нового налогового законодательства, создающего основы для разработки современных теоретических моделей правовых институтов налогового права.

Важное значение в правовом регулировании налогового процесса играет соблюдение определенного баланса интересов государства по формированию своей финансовой основы, с одной стороны, и интересов «обязанных» лиц (налогоплательщиков, банков и др. ) — с другой.

Актуальность данной темы заключается в следующем: целью реализации налогового процесса в конечном счете выступает своевременное и полное поступление налоговых платежей в бюджетную систему Республики Беларусь в результате надлежащего исполнения организациями и физическими лицами своих налоговых обязанностей. Правильное и точное их соблюдение гарантирует в нашей стране построение нормальной и правовой системы уплаты налоговых и иных обязательных платежей.

В процессе работы автором использовались методы систематизации и логического обобщения теоретических источников.

Цель настоящей дипломной работы — это, прежде всего, обоснование понятийного аппарата института налогового процесса; исследование правового характера его основных элементов; определение его принципов.

Следует отметить, что для представленной работы особое значение имели научные разработки М.В. Романовского, Д.В. Винницкого, Б. М. Лазарева, Ю. А. Тихомирова и ряда других авторов, посвятивших свои работы исследованию вопросов административного процесса и юридической процессуальной форм. В представленной дипломной работе проанализированы труды ведущих ученых в области финансового и налогового права, имеющие основополагающее значение для изучения сущности налогового контроля, и, прежде всего работы Горбуновой О.Н., Химичевой Н.И., Иванова В.Н. , Петрова Г.В., Карасевой М.В. и ряда других авторов.

Дипломной работы. Теоретическую основу исследования составили ...

... экономических прав и свобод человека и гражданина; раскрыть понятие конституционных ограничений социальноэкономических прав и свобод человека и гражданина; проанализировать примеры правоприменительной практики по теме дипломной работы. Теоретическую ... 2004. С. 320. Восканян А.А. Реализация социально-экономических прав и свобод человека и гражданина в современной России // Правозащитник. 2014. № 2. ...

Глава 1. Понятие, сущность, система и источники налогового права.

Налоговое право является наиболее бурно развивающейся составной частью системы права Республики Беларусь. Это объясняется спецификой социально-экономических реалий сегодняшней Белоруссии.

Как известно, система права — объективное, обусловленное системой общественных отношений внутреннее строение национального права, заключающееся в разделении единой по своей социальной сущности и назначению в общественной жизни, внутренне согласованной совокупности норм права на определенные части, называемые отраслями права и институтами права. Крупные по объему и сложные по структуре отрасли подразделяются на подотрасли права.

В литературе высказывались суждения о том, что налоговое право является не более чем составной частью в правовом институте государственных доходов отрасли финансового права[7.32]. Позже налоговое право стало определяться как подотрасль финансового права, совокупность норм права, регулирующих финансовые отношения в сфере сборов налогов и иных обязательных платежей, организации системы органов налогового регулирования и налогового контроля на всех уровнях государственной власти и местного самоуправления[8. 1687].

Рядом авторов налоговое право рассматривалось как подотрасль финансового права, представляющая собой совокупность финансово-правовых норм, регулирующих общественные отношения по установлению

и взиманию налогов в бюджетную систему и в предусмотренных случаях -внебюджетные государственные и муниципальные целевые фонды с организаций и физических лиц[9. 279].

При этом налоговое право именуется подотраслью финансового права, входящей в раздел финансового права «Правовое регулирование государственных и муниципальных доходов»;

- Раскрывается определение налогового права как отрасли законодательства, включающей в себя нормы различных отраслей права (финансового, административного, гражданского, уголовного и др.)

Следует отметить, что каждой структурной единице системы права присущи три сущностные характеристики, позволяющие выделить данную структурную единицу из системы права, а также отличить ее от иной правовой категории (к примеру, отрасли законодательства).

Этими сущностными характеристиками являются сфера регулируемых общественных отношений, метод и особый режим правового регулирования, присущие данной структурной единице системы права. Они могут и совпадать (например, метод правового регулирования у различных институтов одной отрасли права), но совокупность всех трех характеристик строго индивидуальна для конкретной структурной единицы системы права. Это не исключает соотношение некоторых из них как общего и частного (например, соотношения между предметом отрасли и сферой общественных отношений, регулируемых нормами института права, относящегося к данной отрасли; соотношения между особым юридическим режимом отрасли и специфичным режимом регулирования правового института данной отрасли).

Рыночное и государственное регулирование валютных отношений

... к рыночным принципам регулирования валютных отношений. В данной курсовой работе рассматриваются сущность и содержание валютного регулирования, а также основные инструменты и механизмы рыночного и государственного регулирования валютных отношений. Целью исследования является анализ мировых валютных отношений, выявление отрицательных и положительных сторон административного и рыночного регулирования ...

Наиболее крупные подразделения системы права — отрасли права, имеют только им присущие предмет, метод и специфичный режим правового регулирования (особый юридический режим).

Институт права регулирует определенный комплекс взаимосвязанных между собой однородных отношений и имеет особый режим регулирования, которому свойственны общие положения, принципы, специфические юридические понятия.

Структурная единица системы права (переходная между отраслью и институтом) — подотрасль права, представляет собой цельное по составу и предмету регулирования образование, регламентирующее особую сферу отношений в пределах более широкого комплекса той или иной отрасли, чем институт права.

Таким образом, предмет отрасли права; сфера общественных отношений, регулируемая нормами подотрасли права данной отрасли; сфера общественных отношений, регулируемая институтом права данной отрасли, соотносятся между собой как общее — особенное — частное.

Правовой метод отрасли права (совокупность приемов и способов регламентации общественных отношений, воздействия на человеческое поведение) одинаков для всех структурных единиц системы права (подотраслей и институтов), входящих в данную отрасль права. Между собой эти структурные единицы (подотрасли и институты) одной отрасли права различаются по двум остальным сущностным характеристикам: по сфере регулируемых общественных отношений и свойственному каждому из них особому режиму правового регулирования, который состоит из частичной индивидуальной совокупности черт, присущих особому юридическому режиму данной отрасли права.

Особняком в системе права стоят межотраслевые (комплексные) институты, состоящие из норм различных отраслей права и регулирующие взаимосвязанные родственные отношения (например, институты права собственности, авторского права).

Для межотраслевых (комплексных) институтов права, как представляется, характерна сфера регулируемых родственных, взаимосвязанных общественных отношений, расположенных на стыке предметов смежных отраслей права. Кроме того, при формировании метода и правового режима регулирования межотраслевого (комплексного) института происходит «заимствование» элементов метода и особого юридического режима, присущих смежным отраслям права, нормы которых образуют данный межотраслевой институт[8. 1125].

Именно сравнительный анализ метода правового регулирования является индикатором, позволяющим отличить межотраслевой (комплексный) правовой институт от подотрасли или института отрасли права. У всех институтов и подотраслей права, входящих в данную отрасль, метод правового регулирования одинаков и совпадает с методом отрасли. У межотраслевого правового института его метод правового регулирования индивидуален для данного института и не имеет идентичных аналогов в отраслях права.

Наличие метода правового регулирования позволяет отличить любую структурную единицу системы права (в том числе межотраслевой правовой институт) от отрасли законодательства.

Такая правовая категория, как отрасль законодательства, не входит в систему права. Отрасль законодательства не имеет метода правового регулирования, формируется в зависимости от предмета правового регулирования и представляет собой совокупность нормативных актов, регулирующих четко обозначенную сферу общественных отношений[8. 2007-2008]. Отсутствие у отрасли законодательства метода правового регулирования (совокупности приемов и способов регламентации общественных отношений, воздействия на человеческое поведение) и позволяет отличить отрасль законодательства от любой структурной единицы системы права (в том числе межотраслевого института права).

Сферой общественных отношений, регулируемых налоговым

Системой налогообложения и сборов является упорядоченная совокупность общественных отношений по установлению, введению, взиманию налогов и сборов, отношений, возникающих в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

Система налогообложения и сборов состоит из пяти видов тесно связанных между собой родственных общественных отношений:

- властных отношений по установлению и введению налогов и сборов;

- отношений по взиманию налогов и сборов;

- отношений, возникающих в процессе налогового контроля;

- отношений, возникающих при обжаловании актов налоговых органов, действий (бездействия) их должностных лиц.

—отношений, возникающих при привлечении к ответственности за совершение налогового правонарушения.

Можно предварительно охарактеризовать налоговое право как совокупность правовых норм, регулирующих общественные отношения в системе налогообложения и сборов.

Из первичного исследования системы налогообложения и сборов следует, что она состоит из пяти групп родственных (но не однородных) общественных отношений; которые (исходя из неоднородности этих отношений) должны регулироваться нормами налогового права, относящимся к различным отраслям права. Так, общественные отношения по установлению и введению налогов и сборов являются властными. Нормы налогового права, регулирующие их, должны относиться к отраслям конституционного, муниципального, финансового, административного права.

Правоотношения по взиманию налогов и сборов имеют преимущественно властный характер, но допускают возможность применения договорных форм (к примеру, предоставление налогоплательщику инвестиционного налогового кредита, заключение соглашения о залоге имущества или поручительстве в обеспечение исполнения обязанности по уплате налога).

Поэтому нормы налогового права, регулирующие эти отношения, должны относиться к финансовому, административному и, в меньшей мере, к гражданскому праву.

Отношения, возникающие в процессе осуществления налогового контроля, должны регулироваться нормами налогового права, относящимися к финансовому и административному праву.

Последние две группы отношений в системе налогообложения и сборов (возникающие при обжаловании актов налоговых органов, действий (бездействия) их должностных лиц; возникающие при привлечении к ответственности за совершение налогового правонарушения) должны регулироваться нормами налогового права, относящимися к отрасли административного права.

Как следует из анализа спектра общественных отношений, входящих в систему налогообложения и сборов, неоднородность общественных отношений в системе налогообложения и сборов делает невозможным использование при регулировании налоговым правом какого-либо одного отраслевого метода, но взаимосвязанность и родственность этих общественных отношений предопределяют формирование метода правового регулирования налогового права как синтез финансово-отраслевого и административно-отраслевого метода (поскольку среди норм налогового права доминируют нормы именно финансового и административного права).

Причем преобладает, как представляется, все-таки административно-отраслевая составляющая метода налогового права. Это объясняется большой ролью при регулировании системы налогообложения и сборов подчинения как при государственном отраслевом управлении, здесь экономические методы руководства имеют исключительно факультативное (дополнительное) значение.

На основании проведенных выше исследований можно дать следующее определение налогового права, отражающее его место в системе права.

Налоговое право — межотраслевой (комплексный) правовой институт (состоящий из норм финансового, административного, конституционного, муниципального и гражданского права), регулирующий общественные отношения в системе налогообложения и сборов (представляющей собой упорядоченную совокупность властных отношений по установлению и введению налогов и сборов, отношений по взиманию налогов и сборов, а также отношений, возникающих в процессе налогового контроля, обжалования актов налоговых органов, действия (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения) методом правового регулирования, представляющим собой синтез финансово-отраслевого и административно-отраслевого методов (с преобладанием последнего) посредством функционирования специфичного административно-правового режима в системе налогообложения и сборов; необходимого для упорядочения деятельности системы налогообложения и сборов и ликвидации (случайных или преднамеренных) отклонений ее от нормы; направленного на совершенствование (в случае необходимости) и упорядочение государственного управления в системе налогообложения и сборов.

Рассматривая налоговое право с теоретических позиций, хотелось бы отметить и сформулировать некоторые его особенности, которые присущи только данной подотрасли права.

Как отмечалось выше, с классических правовых позиций для любой отрасли права характерны следующие основные признаки (черты):

- наличие определенного предмета правового регулирования;

- наличие метода правового регулирования;

- наличие кодифицированного акта.

Данные черты являются основополагающими при определении и формировании всех отраслей права; они характерны для всех отраслей права, например, гражданского, уголовного, административного и др.

«существование»

Здесь необходимо говорить о редком в правовой науке случае, когда, совокупность правовых норм, отвечает всем необходимым требованиям для отнесения их к отрасли права, но по своей сущности, в силу своей специфики и организационной структуре таковой не является, а представляет лишь подотрасль права.

Вместе с тем некоторые ученые считают что в перспективе на базе массива законодательных и подзаконных актов сложится налоговое право как самостоятельная отрасль[10. 335]. В то же время, соглашаясь с авторами в части широкой перспективы развития этой подотрасли финансового права, представляется, что «массив» нормативных актов не является основным критерием отрасли права. Поэтому любое «количественное» развитие налогового законодательства, с учетом изменения его качественных характеристик, скорее всего, приводит, как было указано выше, к подотрасли налогового права.

общую часть

| |

|

|

|

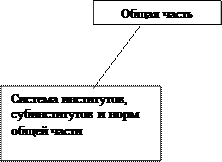

Общая часть налогового права включает в себя нормы, устанавливающие принципы налогового права, систему и виды налогов и сборов, права и обязанности участников отношений, регулируемых налоговым правом, основания возникновения, изменения и прекращения обязанностей по уплате налогов, порядок ее добровольного и принудительного исполнения, порядок осуществления налоговой отчетности и налогового контроля, а также способы и порядок защиты прав налогоплательщиков.

Таким образом, в общую часть налогового права входят институты, которые содержат в себе положения, «обслуживающие» все или почти все институты особенной части.

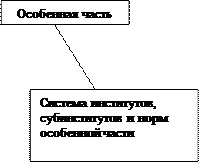

Особенная часть налогового права включает в себя нормы, регулирующие порядок взимания отдельных видов налогов. В настоящее время продолжается процесс их кодификации и они включаются во вторую (особенную) часть Налогового кодекса Республики Беларусь.

И общая и особенная часть налогового права, являясь частями системы налогового права, в свою очередь представляют собой системы более низкого порядка, объединяющие обособленные совокупности взаимосвязанных юридических норм, соответственно: институты, субинституты и нормы. Институты налогового права — это взаимосвязанные группы норм, регулирующих небольшие группы видовых родственных отношений. Так, к числу институтов общей части налогового права можно отнести институт налоговой обязанности, институт налогового контроля, институт защиты прав налогоплательщиков и т.д.

Входящие в систему налогового права субинституты в свою очередь являются составными частями (элементами) институтов. Например, институт защиты прав налогоплательщиков, являющийся субинститутом общей части налогового права включает в себя такие субинституты как административная защита прав налогоплательщиков и судебная защита прав налогоплательщиков.

В соответствии со ст.З Налогового Кодекса Республики Беларусь налоговое законодательство Республики Беларусь представляет собой систему принятых на основании и в соответствии с Конституцией Республики Беларусь нормативных правовых актов, которая включает:

—Налоговый Кодекс Республики Беларусь и принятые в соответствии с ним законы, регулирующие вопросы налогообложения: например, Закон Республики Беларусь «О государственной пошлине» от 10.01.92 г.

—декреты, указы и распоряжения Президента Республики Беларусь, содержащие вопросы налогообложения: например, Указ Президента Республики Беларусь №530 «О реструктуризации задолженности хозяйственных обществ по платежам в бюджет» от 4.04.2002 г.

—постановления Правительства Республики Беларусь, регулирующие вопросы налогообложения и принимаемые на основании и во исполнение настоящего Кодекса, принятых в соответствии с ним законов, регулирующих вопросы налогообложения, и актов Президента Республики Беларусь: например, “Положение о взыскании налогов, сборов и других обязательных платежей”, утвержденного постановлением Совета Министров Республики Беларусь от 20 января 1999 года.

ГЛАВА 2. Налоговый процесс и процессуальное право.

2.1 Юридический процесс и процессуальное право.

В юридической науке уже сложилось представление о налоговом праве как о самостоятельной подотрасли финансового права. Наблюдается поступательное и качественное развитие всех составляющих налогового права, которому уже присущи свой предмет, метод, принципы и обособленное законодательство.

Преобразование, реформирование и кодификация налогового законодательства, постепенное обособление налоговых отношений и усиление специфики налогово-правового метода регулирования неизбежно ведут к тому, что эта подотрасль финансового права на современном этапе становится одним из самых быстро развивающихся правовых образований.

Появление новых правовых категорий несомненно требует разработки соответствующей теоретической базы, проработки ее понятийного аппарата с целью совершенствования правовых норм и применения их на практике. С принятием Налогового кодекса РБ стало возможным говорить о налоговом процессе как об институте налогового права.

Прежде чем перейти к определению категории «налоговый процесс», следует отметить, что такие понятия, как «процесс», «процессуальная форма», «юридический процесс», трактуются учеными разных отраслей права неодинаково и единого мнения по этому вопросу на данный момент не существует.

Проблема процессуальных форм реализации права является одной из центральных и комплексных проблем юриспруденции, имеющей огромное теоретическое и практическое значение для развития традиционно «непроцессуальных» отраслей.

В различных источниках существуют различные подходы к определению юридического процесса и процессуального:

а) юридический процесс — это юрисдикционная и иная охранительная деятельность органов правосудия (деятельность, направленная на разрешение споров о праве и осуществление правового принуждения).

Процессуальное право представляет собой совокупность правовых норм, регулирующих общественные отношения, которые возникают в процессе осуществления правосудия, в связи с ним или в связи с деятельностью, подготавливающей осуществление правосудия.

б) юридический процесс — это юрисдикционная и иная охранительная деятельность уполномоченных органов государства и других субъектов.

Под процессуальным правом понимается совокупность правовых норм, регулирующих деятельность, направленную на разрешение споров о праве и осуществление правового принуждения.

в) юридический процесс — это вся правоприменительная и правотворческая деятельность компетентных органов государства.

Процессуальное право регулирует общественные отношения («организационные» общественные отношения), складывающиеся в процессе правотворчества и в процессе правоприменения норм материального права.

г) юридический процесс — это процесс реализации материально-правовых норм, безотносительно к формам такой реализации.

Процессуальное право представляет собой «инструкцию» по реализации права материального.

д) юридический процесс — это вся юридическая деятельность государственных органов (правотворческая, правоприменительная, учредительная, контрольная, распорядительная).

Соответственно под процессуальным правом понимается совокупность правовых норм, регулирующих эту деятельность[11.135]. Остановимся на двух основных подходах к пониманию юридического процесса, выделяемых юридической наукой.

Сторонники теории судебного права придерживаются понимания юридического процесса как уголовного и гражданского судопроизводства. По их мнению, идея судебного права выражает не только научную концепцию, но и реально существующее явление правовой науки, само действующее право, «процессуальное право — это судебное право; юридический процесс — судебный процесс, судопроизводство».

Такое понимание процесса и процессуального права как специфической формы судебной деятельности принято называть «узким», традиционным. Традиционным данный подход называют потому, что он отражает взгляды представителей традиционных процессуальных наук на свои отраслевые процессы — гражданский, уголовный, административный — как на юрисдикционную процедуру, направленную на разрешение споров о праве и осуществление правового принуждения. Сторонниками «широкого» понимания процесса и процессуального права было предложено иное определение понятия и границ юридического процесса. Данный подход заключается в том, что функции процессуального права не ограничиваются только регламентацией принуждения и разрешения споров о праве, что помимо гражданского и уголовного процессов в системе так называемых материальных отраслей права имеются многочисленные нормы и институты, на основе которых осуществляется деятельность по применению материально-правовых норм любых отраслей права[36. 124].

Под процессуальной формой следует понимать совокупность процедурных требований, предъявляемых к действиям участников процесса и направленных на достижение определенного материально-правового результата. Другими словами, процессуальная форма представляет собой особую юридическую конструкцию, воплощающую принципы наиболее целесообразной процедуры осуществления опредёленных полномочий. Такое определение подходит в одинаковой мере для характеристики процессуальной деятельности всех органов государства, а не только органов правосудия, применительно к которым традиционно использовалась категория «процессуальная форма».

Сторонники широкого понимания юридического процесса выделяют и основные виды юридического процесса:

- учредительный (деятельность уполномоченных государственных органов и должностных лиц по реализации материальных норм, устанавливающих их правомочия по формированию, преобразованию или ликвидации органов государства);

- правотворческий (деятельность уполномоченных органов государства и должностных лиц по созданию норм права);

- правоприменительный (деятельность уполномоченных органов государства и должностных лиц по разрешению индивидуальных дел, имеющих юридическое значение;

- этот вид является доминирующим в системе юридических процессов);

- контрольный (проверка соответствия исполнимости и соблюдаемости подчиненными субъектами нормативно-правовых предписаний)[12.231].

Специалисты по общей теории права утверждают, что «не всякая урегулированная правом процедура совершения юридических действий может быть признана процессом в том специальном юридическом смысле, который исторически сложился и принят в законодательстве, на практике, в науке»[13.56].

Концепция общего юридического процесса в целом возможна, ибо она, как и любая другая правовая теория, отражает реально существующие явления.

При широком понимании юридического процесса не допускается никакого принижения роли и значения правосудия как специфической формы деятельности государства. Речь идет лишь о том, что правоприменительный процесс многообразен и не может быть сведен только к разрешению споров или дел о правонарушениях и только к деятельности суда.

По характеру принимаемых решений юридический процесс может быть правотворческим и правоприменительным.

Результат правотворческого процесса — нормативные правовые акты. Процедуры принятия нормативных актов и степень урегулированности этих процедур процессуальными нормами существенно различаются в зависимости от органа правотворчества: парламент, Президент, министр, областная дума, губернатор области, руководитель предприятия и т. д. Особую значимость имеет законодательный процесс, а потому со стадии законодательной инициативы и до вступления закона в силу он регулируется Конституцией Республики Беларусь, законами (например, Закон » О нормативных правовых актах Республики Беларусь» от 10 января 2000 г).

Результат правоприменительного процесса — принятие индивидуального юридического решения по рассматриваемому делу или вопросу. Процедуры принятия правоприменительных решений многообразны. Они более просты для органов и должностных лиц исполнительно-распорядительной власти (указ Президента РБ о назначении на должность министра, приказ руководителя о приеме работника на работу и т. п.).

Наиболее сложны процедуры принятия актов юрисдикционных органов, правоприменительный процесс в которых в зависимости от характера принимаемого решения подразделяется на следующие виды:

1) производство по установлению фактов, имеющих юридическое значение;

2) процесс рассмотрения споров;

3) процесс определения мер юридической ответственности.

Юридический процесс и правовая процедура — явления соотносимые, тесно взаимосвязанные, но не идентичные. Понятие юридического процесса шире, ибо в одном случае оно может совпадать с определенной комплексной правовой процедурой в целом (макропроцедурой).

Процесс — совокупность самостоятельных отдельных правовых процедур и процедур, образующих в совокупности производства.

Обратимся к толкованию слов «процедура» и «процесс»: «процедура — официальный порядок действий, выполнения, обсуждения чего-либо», «процесс — ход, развитие какого-либо явления, последовательная смена состояний в развитии чего-либо»[20.630].

Следует согласиться с мнением, что юридический процесс должен рассматриваться как последовательная смена каких-либо правовых явлений, состояний, возникающих в жизни общества и вызываемых юридически значимыми действиями, совершаемыми носителями государственной власти, гражданами и юридическими лицами. Само движение, смена юридических явлений в жизни общества происходят в результате действия механизма правового регулирования общественных отношений.

В общей теории права выделяют три основные стадии правового регулирования, а именно: стадию нормативной регламентации поведения людей, т.е. установления норм права, стадию возникновения на основе норм права и при наличии соответствующих юридических фактов правоотношений и стадию реализации субъективных юридических прав и обязанностей, возникших у субъектов правоотношений[21.163].

Таким образом, в ходе правового регулирования государством общественных отношений происходит последовательная смена юридических явлений, т.е. движение их от состояния разработки и принятия правовых норм до состояния упорядоченности на основе этих норм отдельных сторон жизни общества.

Юридический процесс в наиболее широком его понимании может быть определен как деятельность (совокупность последовательно совершаемых действий) государства, других субъектов юридических отношений по выработке правовых норм и приведению их в действие в целях урегулирования жизни общества, обеспечения правопорядка.

Однако юридическая деятельность не может отождествляться с юридическим процессом, ибо последний является ее формой (частью), нормативно установленной[22.340].

Представляется, что интересующий нас юридический процесс характеризуется следующими признаками:

1) это сознательная, целенаправленная деятельность;

2) она состоит в реализации властных полномочий субъектами публичной власти, которые взаимодействуют друг с другом и с невластными субъектами;

3) она запрограммирована на достижение определенного юридического результата, решение индивидуально-конкретного дела (принятие закона, решение спора, наказание виновного и др.);

4) она документируется: промежуточные и окончательные итоги процессуальной деятельности отражаются в официальных документах;

5) имеется развернутая детальная регламентация этой деятельности юридическими нормами (процессуальная форма).

2.2 Налоговый процесс и налоговое производство

Соответствующие определения налогового процесса уже встречаются в юридической литературе.

Говоря о налоговом процессе в широком смысле слова, следует понимать под этим все процессуальные отношения, связанные с обеспечением права государства на часть имущества налогоплательщика в виде налогового платежа в соответствующий бюджет, и в узком, понимая под налоговым процессом только те налогово-процессуальные правоотношения, которые связаны с производством по налоговому правонарушению. Налоговый процесс, в традиционном понимании процесса, включает лишь налоговую юрисдикцию, которая имеет как общие черты, так и ряд отличий от административной и уголовной юрисдикции. Налоговый процесс в широком смысле слова реализуется через две функции: правоустановительную и правоохранительную (юрисдикционную).

Правоустановительная функция налогового процесса реализуется через последовательный ряд процедур, заключающихся в осуществлении учета налогоплательщиков, контроля за предоставление деклараций и иных документов, отражающих деятельность налогоплательщика, предоставление информации налогоплательщику по его запросу, ведение реестра налогоплательщиков и некоторые другие[14.56].

Налоговый (административный) процесс рассматривается как совокупность действий, совершаемых налоговыми органами (должностными лицами) для реализации возложенных на них задач и функций. Таким образом, налоговый процесс трактуется как государственно-управленческая деятельность во всем многообразии ее проявлений[15.151].

Другими авторами налоговый процесс определяется как регламентируемая нормами права часть бюджетного процесса, представляющая собой деятельность органов государственной власти, местного самоуправления и участников налоговых отношений по определению концепции формирования, структуры и объема государственных доходов; корректировке действующей системы налогов и сборов; содержания объектов налогообложения; состава налогооблагаемой базы и размеров налоговых ставок; формированию налогового законодательства; разработке и исполнению планов мобилизации налоговых поступлений в бюджет и внебюджетные фонды, а также по контролю за их исполнением и соблюдением налогового законодательства[16.204].

Следует согласиться сточкой зрения что налоговый процесс и налоговое производство по своей сущности наиболее сходны соответственно с административным процессом и административным производством, так как правовое регулирование налоговых отношений является частью общего механизма административно-правового регулирования налогообложения[17.304].

В науке административного права высказывалось несколько точек зрения на понятие административного процесса:

1) административного процесса не существует вообще; 2) административный процесс охватывает весь комплекс мер по реализации компетенции органов государственного управления — от принятия правового акта до наложения взыскания, 3) административный процесс — регламентированная законом деятельность по разрешению споров, возникающих между сторонами административного правоотношения, не находящимися в отношениях служебного подчинения; а также по применению мер административного принуждения; 4) административный процесс включает в себя только производство по делам об административных проступках; 5) административный процесс — порядок рассмотрения всех индивидуально-конкретных дел в сфере государственного управления.

Некоторые авторы рассматривают административный процесс как порядок разрешения индивидуально-конкретных дел в сфере государственного управления исполнительными и распорядительными органами государственной власти, а в предусмотренных законом случаях и другими государственными и общественными органами, как деятельность, в ходе осуществления которой возникают общественные отношения, регулируемые нормами административно-процессуального права.

Число сторонников широкого понимания административного процесса значительно. Существует точка зрения что реально административно-правовые отношения всегда воспринимаются только как процессуальные.

Сторонники понимания процесса только как юрисдикционной деятельности всякую иную урегулированную правом систему действий называют процедурой. Представители концепции широкого понимания процесса отождествляют процесс и процедуру. Возникает вопрос, как соотносятся эти понятия.

Одни авторы считают, что в результате закрепления или установления процедур правовыми нормами они становятся юридическим явлением и превращаются в процессуальный элемент правопорядка. Сама система действий, реально совершаемых в соответствии с процедурой теми или иными гражданами, организациями, органами и должностными лицами, и система правоотношений, складывающихся в результате и посредством этих действий, образуют процесс[18.55].

Таким образом, налоговый процесс реализуется через конкретные правовые процедуры. Конкретные правовые процедуры подразделяются на макропроцедуры (нормативно установленный общий порядок действий) и микропроцедуры (часть макропроцедуры), соотносящиеся между собой как целое и его части.

Процесс — совокупность самостоятельных отдельных правовых процедур и процедур, образующих в совокупности производства.

Обратимся к толкованию слов «процедура» и «процесс»: «процедура — официальный порядок действий, выполнения, обсуждения чего-либо», «процесс — ход, развитие какого-либо явления, последовательная смена состояний в развитии чего-либо»[20.630].

В общей теории права выделяют три основные стадии правового регулирования, а именно: стадию нормативной регламентации поведения людей, т.е. установления норм права, стадию возникновения на основе норм права и при наличии соответствующих юридических фактов правоотношений и стадию реализации субъективных юридических прав и обязанностей, возникших у субъектов правоотношений[21.163].

Таким образом, в ходе правового регулирования государством общественных отношений происходит последовательная смена юридических явлений, т.е. движение их от состояния разработки и принятия правовых норм до состояния упорядоченности на основе этих норм отдельных сторон жизни общества.

Налоговый процесс в наиболее широком его понимании может быть определен как деятельность (совокупность последовательно совершаемых действий) государства, других субъектов юридических отношений по выработке правовых норм и приведению их в действие в целях урегулирования налоговых правоотношений.

Как отмечалось выше, связь финансового права с административным несомненна, однако рассматривать понятие налогового процесса невозможно в отрыве от других структурных частей финансового права, в частности в отрыве от бюджетного права. Представляется, что здесь также будет уместна аналогия, ведь особое место бюджетного права обусловлено в конечном итоге центральным местом бюджета в финансовой системе Белоруссии, с которым взаимосвязаны все иные звенья финансовой системы.

Следует также обратить внимание на то, что уже давно в юридической науке «прижились» такие понятия, как законодательный и избирательный процессы, бюджетный процесс; и эти процессы ни у кого не ассоциируются со спором о праве, с судопроизводством.

Одним из правовых институтов, входящих в подотрасль бюджетного права, является бюджетный процесс — составная часть бюджетного права.

В финансово-правовой науке под бюджетным процессом понимается установленный правовыми нормами порядок составления, рассмотрения и утверждения проектов бюджетов и государственных внебюджетных фондов, исполнения этих бюджетов, а также составления, рассмотрения и утверждения отчетов об их исполнении[23.69].

Из данного понятия следует, что бюджетный процесс — это сложный правовой механизм, в котором выделяются следующие стадии:

- составление проектов бюджетов и государственных внебюджетных фондов;

- рассмотрение и утверждение проектов бюджетов и государственных внебюджетных фондов;

- составления, рассмотрения и утверждения отчетов об исполнении бюджетов и государственных внебюджетных фондов.

При этом на всех стадиях бюджетного процесса имеет место государственный финансовый контроль. Характерной особенностью бюджетного процесса является его непрерывность во времени.

С учетом вышеизложенного, рассматривая налоговое право как самостоятельную подотрасль финансового права, представляется возможным дать определение налогового процесса в следующем виде:

Налоговый процесс

Как видно из этого определения, налоговый процесс разбивается на отдельные составляющие, одним из которых является этап установления и введения налогов и сборов.

Представляется, что необходимость включения в налоговый процесс этапа установления и введения налогов и сборов обусловлена тем, что государственное управление налоговыми отношениями имеет свое начало именно на стадии установления, изменения или отмены тех или иных налоговых платежей.

Предпосылкой и условием успешного формирования доходной части бюджетов, а, следовательно, и покрытия государственных расходов, может служить только одно: принятие государственно-управленческих решений по вопросам установления, изменения или отмены налогов[24.140].

Глава 3. Налоговый правотворческий процесс.

3. 1. Понятие правотворческого (законодательного) процесса.

Правотворчество как универсальный процесс формирования и развития нормативных правовых актов имеет сложное внутренне строение. Структурообразующими компонентами правотворчества является: субъект правотворчества, регламенты правотворчества целеполагающие на определенные виды правовых актов; предмет правового регулирования; оптимизация формы и содержания правового акта перечисленные компоненты определяют правотворчество как родовое понятие отличное от других слагаемых государственного управления. Правотворчество в зависимости от субъекта и признаков правового акта может быть квалифицировано на несколько видов: законотворчество; подзаконное правотворчество; региональное нормотворчество; прямое непосредственное правотворчество; договорное нормотворчество.

Целью законотворчества является «рождение» Закона как акта высшей юридической силы, призванного регулировать возникшие общественные отношения. Вопросам имеющих важнейшее государственное значение и которые могут быть урегулированы только Законом, относятся решения в области бюджета и налогов.

Нормотворчество как функция и обязанность государства предполагает его соответствующую специализацию. На государственном и региональном уровнях органы представляемой власти составляют перспективные и текущие (годовые) планы рассмотрения и принятия соответствующих Законов.

В организации правотворчества важное место принадлежит информации. На всех стадиях правотворческого процесса, начиная с законодательной инициативы и заканчивая опубликованием текста Закона.

В СМИ, прорабатываются значительный массив разнообразной информации, которую можно дифиринцировать на необходимую: инициаторам законопроекта; инстанциям непосредственно работающим над текстом Закона; парламентариям при рассмотрении и принятии закона; и наконец, необходимый для широких масс чтобы они восприняли вновь «испеченный» Закон не только как формальный результат профессиональной деятельности чиновников и парламентариев, а как объективную необходимость заключения правовых неурегулированных или недостаточно урегулированных общественных отношений.

Для достижения предметной содержательности правового акта при его подготовке используются различного вида информация: о фактическом состоянии регулируемой объектом области общественных отношений; о наличии правовых актов в этой области; об иностранном опыте правового регулирования данной области общественных отношений; о возможных последствиях действия Закона; о наличии научной концепции по данному вопросу; мнения и выводы экспертизы. На каждой из стадий законодательного процесса преобладающим может быть один из перечисленных видов информации.

Главенствующее и специфическое построение Закона в правовом смысле требует особо тщательного его «технологического» оформления. В юридической литературе такая «технология» обозначается понятием законодательная техника, под которой понимается система правил и приемов наиболее рациональной организации и логически последовательного формирования Законов (и подзаконных актов) в соответствии с их сущностью и содержание.

Любой нормативно-правовой акт должен соответствовать следующим требованиям (ст. 9, 23 Закона «О нормативно-правовых актах Республики Беларусь» от 10.01.2006): 1) согласованность нормативного правового акта с другими нормативными правовыми актами; 2) принятие (издание) нормативного правового акта уполномоченным на то государственным органом (должностным лицом) в пределах его компетенции; 3) соответствие нормативного правового акта нормотворческой технике; 4) принятие (издание) нормативного правового акта в порядке и по форме, установленных законодательством Республики Беларусь; 5) соответствовать принципам нормотворческой деятельности (конституционности, научности, приоритета общепризнанных принципов международного права и др.).

В какой-то мере законодательная техника должна быть константной, четко определенной в процедурном отношении. Однако, как и все другие виды интеллектуальной деятельности, она постоянно обогащается не только за счет совершенствования законодательного информирования, но и вследствие заимствования современных информационных технологий. Законодательная практика не может не иметь творческого характера в силу того, что она постоянно ощущает на себе воздействие внешней среды.

Все стадии, принципы, правила и приемы правотворчества направлены на создание эффективного, работающего Закона равнозначно иному открытию в науке. В других источниках содержатся иное понимание правотворчества. Мы под правотворчеством будем понимать процесс создания правовых норм путем принятия нормативных правовых актов.

В любом понимании правотворчества (как деятельность, так и процесса) оно сопряжено с определенной процедурой, т.е. логически и юридически обоснованном порядке действий, обеспечивающих принятие нормативного правового акта. Правотворческую процедуру не следует рассматривать исключительно в формальной ее оболочке, хотя с точки зрения юридической техники это важное обстоятельство, но и как механизм, обеспечивающий разработку и принятие именно тех нормативных правовых актов, потребность в которых для общественного организма наиболее актуальна. Очевидно узаконение однополых браков должно предшествовать правовое регулирование в области благоприятной для данного государства демографического положения.

Правотворческая процедура предопределяет качество и содержание нормативного правового акта как в силу компетентного использования арсенала юридической техники, так, и, например, в связи с определением круга лица, которые участвуют в правотворческом процессе.

Собственно правотворчество — это деятельность по подготовке, обсуждению, утверждению и опубликованию нормативных актов, совершаемая компетентными органами. Как любая процессуальная деятельность правотворчество представляет собой официальный порядок осуществления юридически значимых действий. Соответственно, возникает ряд взаимосвязанных взаимоотношений, например, правоотношения по поводу подготовки и принятия нормативного акта, т.е. соответствующие права и обязанности. Как любая процессуальная деятельность правотворчество возникает лишь при наличии определенного юридического факта. Основанием возникновения правотворческого процесса является принятие официального решения о подготовке проекта нормативного акта. В какой бы форме это решение не выражалось, оно является юридическим актом, который создает права и обязанности. Необходимо ограничить действия, предшествующие правотворческой деятельности от процессуального начала этой деятельности, так как материалы печати, высказывания политических деятелей и научных работников, предложения государственных и общественных организаций о совершенствовании законодательства еще не свидетельствуют о начале правотворческого процесса, т.е. процессуальные отношения не возникают. Подобные предложения являются социально-политическими предпосылками и основаниями правотворческой деятельности. Именно с момента принятия официального решения о подготовке проекта нормативного акта возникает определенное правоотношение, и с этого момента все действия по созданию нормативного акта качественно отличаются от действий, совершавшихся ранее предпосылок.

Несмотря на различные виды и особенности правотворческого процесса можно выделить общие стадии и принципы. Говоря о стадии правотворческого процесса, определим ее как самостоятельный этап процедурных действий по формированию государственной воли, организационно обособленный комплекс тесно связанных между собой действий, которые направлены на создание данного нормативного акта. Стадия правотворческой деятельности всегда выступает этапом процесса по подготовке и приданию официального значения нормативному акту. Определение количества стадий зависит от понимания сущности правотворческого процесса. Некоторые ученые, определяя правотворчество как процедуру официального происхождения проекта нормативного акта в правотворческом органе, выделяют стадии законодательной инициативы, обсуждения законопроекта, его принятие и опубликование. Другие помимо стадии законодательной инициативы выделяют и такие стадии, как «решение компетентного органа о необходимости изучения акта, выработка его проекта, включение в план законопроектных работ и т.п.; разработка проекта нормативного акта и его предварительное обсуждение; рассмотрение проекта нормативного акта в том органе, который уполномочен его принять; принятие нормативного акта; доведение содержания принятого акта до его адресата.

Представляется, что наиболее удачными является широкое понимание правотворчества, т.е. включение в этот процесс деятельности по подготовке и обсуждению проектов нормативных актов, в которой участвуют другие государственные органы, общественные организации, широкие круги общественности. На основании такого понимания и более развернутой представляется классификация стадий правотворческого процесса в которой авторы выделяют стадии двух основных этапов правотворчества: «Первый — предварительное формирование государственной воли, внешне выражается в составлении проекта нормативного акта. Данная ситуация носит подготовительный характер и состоит из действий, которые непосредственно не порождают правовых норм. Она создает основу для последующих стадий, являясь предпосылкой принятия акта. Здесь можно выделить ряд самостоятельных этапов: принятие решения о разработке проекта акта, подготовка проекта, его обсуждение, согласование и доработка. Второй — официальное возведение государственной воли в норму права, т.е. издание нормативного акта. На этом этапе правотворческого процесса решающее значение имеет деятельность самого правотворческого органа. Сюда относится внесение проекта на обсуждение правотворческого органа, непосредственное обсуждение проекта, принятие нормативного акта и его опубликование». Перечисленные стадии присущи всем видам правотворчества. Наиболее полно они проявляются при издании законов высшими законодательными органами государства. Эта деятельность наиболее полно моделирует правотворческий процесс, и хотелось бы остановиться более подробно на ней с точки зрения стадийности, как одного из видов правотворчества.

Законотворчество и правотворчество являются отнюдь не синонимами. Как разделяют категории «система права» и «система законодательства», так и разделяются понятия правотворчества и законотворчества. Понятие правотворчества мы уже приводили выше, что же стоит понимать под законотворчеством?

Законотворчество — это вид государственной деятельности, посредством которого воля определенной, более или менее многочисленной, группы людей возводится в ранг закона и выражается в норме права в конкретном источнике права.

В отличие от правотворчества, целью законотворчества является создание закона (законодательного акта).

Законотворчество — стержень правотворчества, его важнейшая составляющая часть, поэтому законотворчеству присущи свойства общие для всех разновидностей правотворчества.

Если правотворчество — это деятельность по подготовке, обсуждению, утверждению и опубликованию нормативных актов, совершаемая компетентными органами, то законотворчество деятельность по подготовке, обсуждению, утверждению и опубликованию законодательных актов.

Законотворческий процесс представляет особый вид деятельности, носящий сугубо интеллектуальный характер, сложный по своему содержанию, осуществляемый в присущих ему формах с использованием специального юридического «инструментария» (методов), регламентированный несколькими видами правил, определяющих порядок подготовки, обсуждения и принятия законопроекта. Сущность законодательного процесса составляет, как отмечалось, формирование государственной воли, выступающей содержанием правовых норм.

3.2. Установление и введение налогов.

Фактическому взиманию с налогоплательщика любого налогового платежа обязательно предшествуют две последовательные и взаимосвязанные законодательные процедуры, посредством которых обуславливается сама юридическая возможность обложения лица налогом. К сожалению, данный аспект не нашел своего отражения и исследования практически ни в одном учебном пособии о налогах. Однако роль процедур установления и введения налога нельзя недооценивать.

Установление налога -, Введение налога

Иными словами, для того чтобы конкретный налоговый платеж мог быть фактически внесен налогоплательщиком или взыскан с него, сначала его нужно установить (т.е. предусмотреть возможность его взимания), а уже затем ввести, т.е. определить как он будет взиматься и определить существенные элементы налогового обязательства.

Установление и введение налога порождает обязанность его уплаты. Взимание налога производится вне желания и согласия налогоплательщика. В случае уклонения от уплаты налога включается механизм жесткого принуждения: налог взимается в принудительном порядке либо через суд, либо путем односторонних действий налогового органа. При этом налогоплательщик может быть привлечен к административной, а в особых случаях и к уголовной ответственности.

Количество введенных и установленных налогов, как правило, не совпадает, но в любом случае число введенных налогов не может превышать число установленных налогов, так как неустановленные налоги не могут быть введены.

Право устанавливать государственные налоги и другие платежи, входящие в налоговую систему Республики Беларусь, — компетенция Парламента и Президента Республики Беларусь, установление местных налогов и сборов является правом местных органов представительной власти.

Порядок установления, введения, изменения и прекращения действия республиканских налогов, сборов (пошлин) регулируется ст. 11 НК РБ. Установление, введение, изменение и прекращение действия республиканских налогов, сборов (пошлин) осуществляются принятием закона о внесении изменений и дополнений в НК РБ либо Президентом Республики Беларусь.

Законы об установлении, введении новых, помимо предусмотренных НК РБ, или прекращении действия введенных республиканских налогов, сборов (пошлин), а также о внесении изменений в действующие республиканские налоги, сборы (пошлины) в части определения плательщиков, налоговых ставок, налоговой базы, налоговых льгот, порядка исчисления, порядка и сроков уплаты принимаются при утверждении бюджета Республики Беларусь на очередной финансовый (бюджетный) год и вступают в силу не ранее 1 января года, следующего за годом его принятия. В исключительных случаях указанные законы могут приниматься при уточнении бюджета Республики Беларусь на текущий финансовый (бюджетный) год и (или) иметь иной срок вступления в силу, но не ранее дня их опубликования или доведения до всеобщего сведения иным предусмотренным законом способом.

Порядок установления, введения, изменения и прекращения действия местных налогов и сборов регулируется ст. 12 НК РБ. Местный Совет депутатов вправе установить, ввести в действие или не устанавливать, не вводить либо прекратить действие ранее введенного им любого из местных налогов и сборов.

Нормативные правовые акты (решения) об установлении, введении и прекращении действия местных налогов и сборов, а также о внесении изменений в действующие местные налоги и сборы в части определения налоговых ставок, налоговых льгот, порядка исчисления, порядка и сроков уплаты принимаются при утверждении соответствующего местного бюджета на очередной финансовый (бюджетный) год и вступают в силу не ранее 1 января года, следующего за годом его принятия. В исключительных случаях указанные нормативные правовые акты (решения) могут приниматься при уточнении соответствующего местного бюджета на текущий финансовый (бюджетный) год и (или) иметь иной срок вступления в силу, но не ранее дня их опубликования или доведения до всеобщего сведения иным предусмотренным законом способом.

Решения об установлении, введении, изменении и прекращении действия местных налогов и сборов публикуются или доводятся до всеобщего сведения иным предусмотренным законом способом, вступают в силу после их официального опубликования и направляются установившими их местными Советами депутатов в финансовые и налоговые органы соответствующей административно-территориальной единицы в десятидневный срок с даты их принятия.

Налог считается установленным в том случае, если соблюдена необходимая правовая процедура его узаконения, а также определены налогоплательщики и обязательные элементы налогообложения, а именно: 1) объект налогообложения; 2) предмет налогообложения 3) единица обложения; 4) налоговая база; 5) налоговая ставка; 6) порядок и сроки уплаты налога; 6) субъект налогообложения

В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Объект налогообложения — предмет, подлежащий обложению (доход, имущество, продукция).

Иногда название налога обусловлено объектом, например прибыль, добавленная стоимость. На объект налога должен обязательно указывать закон. В противном случае или при нечетком определении объекта у налогоплательщика не возникает обязанности уплачивать налог.

Предмет налогообложения представляет собой события, вещи и явления материального мира, которые обуславливают и предопределяют объект налогообложения (квартира, земельный участок, экономический эффект (выгода), товар, деньги).

Сам по себе предмет налогообложения не порождает налоговых последствий, в то время как определенное юридическое состояние субъекта по отношению к нему есть основание для возникновения соответствующих налоговых обязательств.

Единица обложения — единица измерения объекта. Так, по земельному налогу единицей является гектар, в ряде случаев единицей является денежная единица, т.е. белорусский рубль.

Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения и служит для того, чтобы количественно выразить предмет налогообложения.

Налоговая ставка представляет собой величину налога на единицу обложения. В зависимости от построения налогов, различают твердые и долевые ставки. Твердые ставки устанавливают в абсолютной сумме на единицу объекта. Например, по земельному налогу она выражается в рублях на один гектар земли. Долевые ставки выражаются в определенных долях к объекту налогообложения.

Порядок исчисления уплаты налога обязанность исчислить сумму налога, которая возлагается на самого налогоплательщика, лицо, выплачивающего доход, налоговый орган. В Беларуси применяются все три перечисленных порядка. Так, по налогу на прибыль, НДС, акцизам предприятие самостоятельно исчисляет налоги исходя из данных бухгалтерской документации. Земельный налог физические лица уплачивают по извещениям налоговых органов. Подоходный налог граждан исчисляется бухгалтериями предприятий.

К субъекту налогообложения относится налогоплательщик. Под налогоплательщиками понимаются организации и физические лица, на которых в соответствии с налоговым законодательством возложена обязанность уплачивать налоги. С понятием «субъект налогообложения» тесно связано понятие «носитель налога» — лицо, которое несет тяжесть налогообложения в итоге. Налог уплачивается за счет собственных средств субъекта налогообложения.

Важную роль в налоговом праве играют экономические связи налогоплательщика с государством, строящиеся на основе принципа постоянного местопребывания (резидентства).

Налогоплательщиков подразделяют на резидентов (имеющих постоянное местопребывание в определенном государстве) и нерезидентов (не имеющих в нем постоянного местопребывания).

У резидентов налогообложению подлежат доходы, полученные как на территории данного государства, так и вне его (полная налоговая обязанность), у нерезидентов — только доходы, полученные из источников в данном государстве (ограниченная налоговая обязанность).

Для юридических лиц существенное влияние на порядок и размеры налогообложения имеют организационно-правововая форма предприятия, форма собственности, численность работающих на предприятии, а также вид хозяйственной деятельности.

Глава 4. Юрисдикционные налогово-правовые процедуры.

4.1. Налоговый контроль как самостоятельное производство налогового процесса.

Мнения ученых о пределах и содержании производства по делам о налоговых правонарушениях расходятся.

Первая точка зрения сводится к идентификации производства по налоговому правонарушению с производством налогового контроля.

Так, на примере выездной налоговой проверки выделяют следующие стадии производства по делам о налоговых правонарушениях: 1) сбор информации и материалов о налоговом правонарушении; 2) рассмотрение дела и вынесение решения; 3) пересмотр решения (оставление решения в силе); 4) исполнение окончательного решения[27.132].

Причем стадия возбуждения дела начинается с принятия решения руководителем (его заместителем) налогового органа о назначении налоговой проверки налогоплательщика, изучения порядка расчета и внесения налоговых платежей налогоплательщиком в бюджет, выявления факта налогового нарушения, осуществления и процессуального закрепления действий по сбору фактических обстоятельств, оформления результатов выездной налоговой проверки и представления материалов налоговой проверки руководителю налогового органа для рассмотрения[28.248].

Отмечу определенное противоречие в таком подходе выделения стадий. В стадию «возбуждение дела в ходе проверки» не может входить такое процессуальное действие, как «принятие решения руководителем (его заместителем) налогового органа о назначении налоговой проверки налогоплательщика», поскольку оно предшествует этой самой проверке. Так же ошибочно включать в данную стадию «изучение порядка расчета и внесения налоговых платежей налогоплательщиком в бюджет», поскольку оно представляет собой содержательную часть производства по налоговому контролю, и само по себе не означает автоматическое выявление признаков налоговых правонарушений.

Существует позиция, согласно которой производство по делам о налоговых правонарушениях, предусмотренных НК РБ, является специфической формой налогового контроля. Здесь подчеркивается взаимосвязь между такой формой налогового контроля, как выездная налоговая проверка, в рамках которой проходит распознание и доказывание обстоятельств налогового правонарушения, и другой формой в виде реагирования на ее результаты за счет принятия решения о применении финансовых санкций.

Решение данного вопроса во многом определяет отличие производства по налоговым правонарушениям от административного производства, налогового контроля от административного расследования как стадии административного производства.

Как указывалось ранее, такой стадии административного производства как, обнаружение и возбуждение дела должностным лицом, определяющее начало действий, направленных на сбор доказательств, подтверждающих совершение административного проступка, в налоговом процессе практически нет. Контрольно-проверочные мероприятия носят в основной своей массе плановый характер безотносительно к фактам и сигналам извне, указывающим на наличие налогового правонарушения, что определяет основное различие между ними.

Соответственно, рассматривая административное производство как определенный порядок последовательных и взаимообусловленных действий, нельзя говорить о производстве налогового контроля как о форме административного расследования, поскольку повод к началу административного расследования изначально отсутствует. Для получения соответствующего сигнала или информации по такому трудно выявляемому виду правонарушения, как налоговое, необходимо провести проверку и произвести распознание признаков правонарушений, получить хотя бы минимальный объем соответствующей информации о правонарушении.

Этимологический корень расследования — «след» предполагает именно наличие признаков, следов, указывающих на правонарушения. В этом случае действия уполномоченного органа по возбуждению и расследованию конкретного дела будут носить правоохранительный характер, в то время как действия по производству налогового контроля изначально носят характер регулятивный. В литературе отмечается, что начало административного расследования — процесс возбуждения дела — является психологическим, волевым актом, не оформляемым в процессуальную форму. Отдельное производство налогового контроля является той основой, которая позволяет обоснованно возбудить соответствующее дело о налоговом правонарушении и юридически-формализованно оформить психологически волевой акт возбуждения производства по налоговому правонарушению составлением акта налоговой проверки. То есть акт налоговой проверки в данном случае и будет являться поводом для начала административного расследования.

В продолжение рассматриваемого вопроса следует обратить внимание и на различие в процессуальном порядке оформления административного расследования и производства по налоговому контролю.

Так, при производстве налогового контроля должностное лицо должно составить акт о проведенной проверке (п. 1 ст. 78 НК РБ), даже если в нем не будет содержаться выявленных нарушений, что во многом подчеркивает специфику налогового контроля как процессуального действия. Протокол об административном правонарушении (ст. 234 КоАП РБ) как документ, фиксирующий окончание расследования, в данной ситуации составляться вообще не будет ввиду отсутствия выявленных правонарушений.

Немаловажным моментом, характеризующим сущность производства по налоговому контролю, являются односторонние активные действия уполномоченного органа по проверке и выявлению нарушений, где праву налогового органа противостоит обязанность контролируемых субъектов, в частности предоставлять соответствующие объекты для проверок, давать показания и т.д. и т.п. На данной стадии гарантии прав налогоплательщика обеспечиваются строгой процессуальной формой проводимого налогового контроля, основанной на законе, где участники налоговых отношений состоят не в подчинении налогоплательщиков налоговым органам (субординация), а в подчинении обоих сторон закону, что обеспечивается действием конституционного принципа равенства всех перед законом.

Исходя из изложенного, можно сделать вывод о том, что налоговый контроль отличается от административного расследования как правовой природой, так и объемом совершаемых действий. Налоговый контроль можно разделить на две условные части, не имеющие отдельной процессуальной формы: 1) контрольно-проверочные действия и распознание правонарушений; 2) сбор информации и получение доказательств с последующим процессуальным закреплением выявленных налоговых правонарушений.

Таким образом, нельзя согласиться в полной мере с мнением о том, что налоговый контроль представляет по своей сути «налоговое расследование», поскольку оно составляет лишь его вторую часть и зависит от результатов первой части производства собственно контроля.

Можно не согласиться с мнением об отсутствии в Налоговом кодексе соответствующего набора и процессуального порядка применения налоговых проверочных действий (истребование документов, их выемка, экспертиза).

Анализ ст.ст. 70-77 НК РБ позволяет определить пределы и рамки осуществления действий в рамках налогового контроля, в частности, истребование документов осуществляется в рамках камеральной и выездной налоговой проверки (ст. 70, 71 НК РБ), выемка документов и предметов — при осуществлении только выездной налоговой проверки и на основании мотивированного постановления должностного лица, осуществляющего выездную налоговую проверку (ст. 76 НК РБ), и т.д. Установление конкретных сроков проведения выездной налоговой проверки (ст. 71) обеспечивает временную определенность действий должностных лиц в рамках налогового контроля, что является дополнительной гарантией прав налогоплательщиков.

Подводя итог вышесказанному, хочу отметить, что налоговый контроль является отдельным производством налогового процесса и представляет собой совокупность контрольно-проверочных действий, осуществляемых в установленной законом процессуальной форме, направленных на собственно контроль, распознание, расследование и закрепление налоговых правонарушений, результаты которых являются основанием для возбуждения производства по налоговым и административным правонарушениям.

Таким образом, к характерным отличиям производства налогового контроля от административного расследования или производства по налоговым правонарушениям можно отнести следующее:

1) По основаниям возникновения производства налогового контроля. Отсутствие повода и стадии возбуждения налогового контроля, связанных с наличием признаков правонарушений. Производство налогового контроля носит в основном плановый характер и обусловлено правом налогового органа проводить проверку лишь за определенный период времени.

2) По процессуальному оформлению производства налогового контроля. Акт проверки, как документ, фиксирующий результаты контрольно-проверочных действий, составляется в обязательном порядке и независимо от выявленных проверяющими нарушений.

3) По объему содержания проводимых действий. Включает: 1)контрольно-проверочные действия и распознание правонарушений; 2) сбор информации и получение доказательств совершенных правонарушений с последующим процессуальным закреплением выявленных правонарушений.

4) По объему прав организаций на стадии производства налогового контроля. Отсутствие нормативно установленных прав налогоплательщика доказывать в какой-либо процессуальной форме свою невиновность при производстве налогового контроля в силу самого факта отсутствия на стадии начала и непосредственного производства налогового контроля, закрепленных в соответствующей процессуальной форме признаков правонарушений. Составляемый в порядке ст. 78 НК РБ акт проверки появляется лишь на заключительной стадии и фиксирует окончание производства по налоговому контролю.

5) Результаты производства налогового контроля, выраженные в акте налоговой проверки, являются основанием и поводом для начала административного расследования и применения всех предусмотренных

КоАП средств и методов по выявлению и закреплению обстоятельств, свидетельствующих об административном правонарушении, а также основанием для производства по делу о налоговом правонарушении.

4. 2. Понятие и виды мер налогово-процессуального принуждения

Если категории «налоговый процесс» и «налоговое производство» уже довольно прочно вошли в научный обиход, то использование словосочетания «меры налогово-процессуального принуждения» требует дополнительного теоретического обоснования, тем более что соответствующее определение в законодательстве отсутствует. Хотя фактическое наличие таких мер в системе государственного принуждения в сфере налогов и сборов в той или иной степени, признается многими авторами. Например, в одной из работ отмечается, что «в подавляющем большинстве случаев процессуальными являются налоговые нормы, определяющие порядок принудительного исполнения налогоплательщиком обязанности по уплате налога, порядок осуществления налоговыми органами налогового контроля».

Очевидно, что принуждение в данном случае носит односторонний характер, так как исходит от государства и направлено в отношении налогоплательщика или иных налогообязанных лиц, включая плательщиков сборов, банки. То, что государство выступает в налоговых отношениях как сильная сторона, устанавливающая «правила игры» и имеющая возможность обеспечивать исполнение данных правил путем применения государственного принуждения, отмечают и другие авторы[34.120].

Как уже отмечалось, непосредственно принуждение от имени государства осуществляется уполномоченными органами. В сфере налогообложения в качестве таковых выступают органы налогового администрирования, включая финансовые, налоговые, таможенные органы и органы государственных внебюджетных фондов. Не случайно обращается внимание на то, что в интересах экономических задач государства налоговые органы должны обладать широкими полномочиями, в частности их необходимо наделить правом защищать их посредством принуждения налогоплательщика к полному исполнению им своих обязательств.

Излишне указывать на то, что применение налогово-процессуальных мер принуждения подчинено строгой процедуре, предусмотренной законодательством о налогах и сборах. Нарушение соответствующего порядка ставит под сомнение законность соответствующих действий.

Целью применения мер налогово-процессуального принуждения является предупреждение противоправного и стимулирование должного поведения налогообязанных лиц в плане добросовестного исполнения ими своих обязанностей и исключение обстоятельств, препятствующих нормальной деятельности налоговых органов посредством адекватного правового воздействия.

С учетом этого меры налогово-процессуального принуждения определены как особая группа мер государственного правового принуждения в сфере налогов и сборов, применяемых в строгом соответствии с предусмотренным законом процессуальном порядком в отношении налогообязанных лиц органами налогового администрирования, с целью создания условий для выполнения возложенных на них задач, а также обеспечения надлежащего уровня исполнительности и поддержания налоговой дисциплины. Основная особенность указанных мер заключается в том, что в отличие от иных мер процессуального принуждения, используемых в сфере налогов и сборов, их применение сопровождается дополнительными обременениями или лишениями исключительно организационного и имущественного характера.

В связи с этим возникает необходимость выявить те юридические конструкции, из числа предусмотренных законодательством о налогах и сборах, которые могут быть причислены к мерам налогово-процессуального принуждения, тем более что легальное их определение в качестве таковых отсутствует.

Отдельные правоведы с позиций административного права отмечают, что в законодательстве о налогах и сборах предусмотрено применение мер административного принуждения не только в виде административной ответственности (налоговые штрафные санкции), но также мер административного пресечения (проведение выездных и камеральных налоговых проверок), мер процессуального обеспечения (затребование у налогоплательщика письменных объяснений), мер материального обеспечения (залог, поручительство, арест имущества налогоплательщика, пеня как позитивная гипотетическая санкция).

При этом отдельным компонентом в комплексе административного принуждения обозначены финансовые санкции (взыскание недоимки по налогу (сбору), пеня как негативная санкция реального исполнения).

Далее указывается, что налоговые органы проводят также некоторые мероприятия, направленные на профилактику и предупреждение правонарушений в этой сфере. Они дают письменные разъяснения по вопросам применения законодательства о налогах и сборах, доводят до сведения налогоплательщиков соответствующую информацию по их запросам, проводят консультационные семинары. Но поскольку такие меры не являются принудительными и не связаны с конкретным правонарушением, хотя и направлены на предупреждение некоторых наиболее часто встречающихся ошибок налогоплательщиков, вряд ли будет обоснованно относить их к мерам административного принуждения[35.205].

Определяющим критерием при определении состава налогово-процессуальных мер должно служить то, что они заключаются в совершении уполномоченными органами и их должностными лицами определенных действий, которые носят принудительный, обременительный характер по отношению к налогообязанных лицам, ограничивают последних в правах и сопровождаются различными для них лишениями имущественного характера. В основании применения мер налогово-процессуального принуждения лежит факт совершения налогового правонарушения или наличие иных обстоятельств, требующих соответствующего правового реагирования со стороны органов налогового администрирования.

Все меры налогово-процессуального принуждения прежде всего подразделяются в зависимости от того, в рамках какого налогового производства предусмотрено их применение. Для этого прежде всего необходимо определиться с составом этих производств. Существует мнение, что, исходя из структуры НК РБ, выделяется пять основных целей налоговых процедур: осуществление учета и информирования; корректировка порядка или результатов исполнения налоговых обязательств налогоплательщиком, налоговым агентом, плательщиком сбора; принудительное обеспечение исполнения налогового обязательства; осуществление налогового контроля; разрешение налоговых споров. Соответственно на основе целевого критерия представляется возможным отнести налоговые процедуры к пяти типам производств: учетному, корректирующему, обеспечительному, контрольному и юрисдикционному (налоговому процессу).

Однако в большей степени структуре НК РБ соответствует классификация, в соответствии с которой выделяются: производство по исполнению и обеспечению обязанностей по уплате налогов и сборов, налогово-контрольное производство, производство по делам о налоговых правонарушениях производство по жалобам граждан на незаконные действия органов налогового администрирования и их должностных лиц.

Последовательный анализ указанных видов налоговых производств позволяет заключить, что лишь отдельные из них предусматривают применение мер налогово-процессуального принуждения. В частности, к таковым относятся производство по исполнению и обеспечению исполнения обязанностей по уплате налогов и сборов и налогово-контрольное производство. Иные налоговые производства либо вовсе не предусматривают применение каких-либо мер принуждения (производство по жалобам граждан на незаконные действия органов налогового администрирования и их должностных лиц), либо ограничиваются применением мер налоговой ответственности (производство по делам о налоговых правонарушениях).

Объясняется это тем, что именно в ходе исполнения обязанностей по уплате налогов и сборов, в том числе принудительного, а также при осуществлении налогового контроля возникает необходимость применения налогово-процеесуальных мер в отношении недобросовестных налогоплательщиков и иных лиц, противодействующих деятельности налоговых органов.

Производство по исполнению и обеспечению исполнения обязанностей по уплате налогов и сборов предусматривает целый ряд мер налогово-процессуального принуждения, к числу которых относятся:

— взыскание налога, сбора (пошлины), пени за счет денежных и за счет наличных денежных средств на счетах плательщика (иного обязанного лица) — организации (ст. 56, 57 НК РБ)

- Взыскание налога, сбора (пошлины), пени за счет имущества плательщика (ст. 59 НК РБ)

- наложение ареста на имущество налогоплательщиков (ст. 54 НК РБ);

- принудительное взыскание пени (ст. 55 НК РБ);

- истребование документов и запрос иной информации при проведении налоговой проверки (ст. 75 НК РБ);

- изъятие документов при проведении налоговой проверки (ст. 76 НК РБ);

- приостановление в случаях, установленных налоговым кодексом, операции плательщиков (иных обязанных лиц) по их счетам в банках (п.

1.8 ст. 81 НК РБ).