Международная валютная система по своей сути является набором неких правил и законов, которые регулируют деятельность центральных эмиссионных банков на внешних валютных рынках. Цель этих правил состоит в облегчении процессов международной торговли таким образом, чтобы все ее участники получали максимально возможную пользу, обеспечивающую эффективность и процветание экономических систем, которые представляет международная торговля. В процессе реализации этой цели на практике международная валютная система должна обеспечить стабильный фундамент для долгосрочного планирования международных торговых отношений и всемерно способствовать искоренению разного рода валютных ограничений и протекционистских мер со стороны отдельных стран и их правительственных органов.

В настоящее время лишь немногие страны не используют преимущества международного разделения труда, специализации и кооперации. Возрастающая интернационализация производства заставляет экономических субъектов (предприятия, банки, физических лиц и т.д.) активно выходить на мировой рынок.

Принципы работы экономического субъекта на внешнем рынке существенно отличаются от принципов работы на рынке внутреннем. Именно поэтому при выходе на международный рынок необходимо учитывать огромное количество экономических и политических обстоятельств. В частности, на международном рынке предприятие сталкивается с большим количеством валют, необходимостью платить по своим обязательствам приемлемыми платежными средствами, оценивать всевозможные виды рисков, возникающих при осуществлении внешнеэкономической деятельности, а также следовать требованиям и рекомендациям международных институтов, конвенций и договоров.

Постепенная интеграция России в мировое сообщество, вступление в Международный валютный фонд (МВФ) и группу Международного банка реконструкции и развития (МБРР) требуют знания общепринятого цивилизованного кодекса поведения на мировых рынках валют, кредитов, ценных бумаг, золота.

Целью курсовой работы является — исследование вопросов в области современной валютной системы.

Достижению поставленной цели способствует решение следующих задач:

- Ø дать необходимую характеристику мировой валютной системы;

- Ø рассмотреть исторические аспекты мировой валютной системы;

- Ø изучить состояние валютной системы на современном этапе.

Предметом исследования данной работы является мировая валютная система и её эволюция.

Международные валютные рынки и валютное регулирование. Международный ...

... ] . Понятие валютного рынка является системным и как любой системе ему присущи характеристики структурности и функциональности. Целью данной курсовой работы является изучение функций и структуры валютного рынка, здесь же включено регулирование валютного рынка. В первой ...

Объектом исследования- валюта, валютная система и мировая валютная система

Работа состоит из введения, трёх глав, заключения и списка использованных материалов.

При исследовании данной темы в работе использовались следующие методы: сбор информации, её направленное преобразование, теоретический анализ литературы по теме, конкретизация, сравнение и синтез полученной информации, её обобщение.

Источником информации послужили учебные пособия, нормативно- правовые акты, интернет ресурсы, учебные и учебно- методические материалы, материалы из периодических печатных изданий.

1.Теоретические основы мировой валютной системы

1 Понятие и функции мировой валютной системы

Международная валютная система — система обмена различных национальных валют для урегулирования требований и погашения задолженностей, возникающих в результате внешнеторговых и иных международных финансовых операций. Особенности развития национальных хозяйств и различия в национальной политике влияют на валютные (обменные) курсы, или относительные цены, по которым происходит обмен валют. Однако, по политическим и экономическим соображениям, государства обычно рассматривали сохранение стабильности валютных курсов как одну из национальных экономических целей, хотя и никогда не придавали ей первостепенного значения. В эпоху существования золотого стандарта руководящие кредитно-денежные учреждения каждой страны (центральные банки или казначейства) были обязаны обменивать выпущенные ими бумажные деньги на золото по фиксированному стабильному курсу, и для этого им требовалось иметь золотые резервы, т.е. определенное минимальное покрытие эмиссий бумажных денег. Однако эти «правила игры» переставали действовать в таких ситуациях, как гражданские или межгосударственные войны, а позднее в тех случаях, когда ограничения на выпуск бумажных денег противоречили иным целям политики государства, например полной занятости или желательным темпам экономического роста.

После Первой мировой войны курсы валют ведущих стран Запада (и зависимых от них стран и территорий) обнаружили гораздо большую неустойчивость, чем это допускалось прежде. Кроме того, даже в тех случаях, когда расхождения в национальной кредитно-денежной политике, ценах и издержках делали неизбежными изменения в курсах, по которым продавались и покупались переоцененные и недооцененные валюты, внесение этих изменений нередко откладывалось. Правительства стран, стоимость валют которых была завышена, вводили ограничения на импорт товаров и экспорт капитала либо допускали значительное падение уровня резервов и аккумулировали большой внешний долг. В таких случаях обычно широко распространяются ожидания предстоящего изменения официальных валютных курсов (повышения или понижения), что провоцирует массовый обмен относительно слабых валют на относительно более прочные или на золото. В результате скорость изменения валютных курсов возрастает, так как цена (и покупательная способность) пользующейся спросом валюты увеличивается, а валюты, от которой избавляются, — падает. Изменение валютных курсов обычно принимает форму девальвации, которая имеет тенденцию распространяться с одной валюты на другую. Страна, испытывающая стойкий дефицит платежного баланса, может оказаться в ситуации, когда она будет вынуждена девальвировать национальную валюту из-за постепенного истощения ее золотовалютных резервов, однако девальвация валюты одной страны часто заставляет другие страны девальвировать свои национальные валюты. С другой стороны, страна, имеющая устойчивое активное сальдо платежного баланса, способна препятствовать повышению выраженной в золоте стоимости своей валюты, просто продавая ее за золото и увеличивая свои золотовалютные резервы.

Биткоин валюта будущего

... политических и прочих факторов на котировки валюты и тем самым, возможно, создали прообраз валюты будущего. Уже того факта, что Bitcoin существует ... стран планеты, достаточно, чтобы отнестись к нему как к серьезному явлению. А если к этому добавить, что в 2017 году криптовалюта Биткоин ... Но валюта, которую мы будет далее изучать, буквально ошарашила мировую общественность в декабре 2013 года, когда её ...

Функции мировой валютной системы:

- содействие международному сотрудничеству в денежной политике

- расширение мировой торговли

- кредитование

- стабилизация денежных обменных курсов

- консультирование стран дебиторов

1.2 Валюта и ее виды

Валюта (англ. currency) — денежная единица страны, используемая для измерения величины стоимости товаров. Понятие валюты применяется в трех значениях: Денежная единица данной страны, используемая во внешнеэкономических связях и международных расчетах с другими странами (национальная валюта).

Денежные знаки иностранных государств (иностранная валюта), а также кредитные и платежные документы, выраженные в иностранных денежных единицах и применяемые в международных расчетах.

Валюту можно подразделять на различные виды по принципу принадлежности: национальная валюта, иностранная валюта, международная (региональная) валюта, андское песо, переводной рубль резервная валюта Резервная (ключевая) валюта (англ. reserve currency) — иностранная валюта, в которой центральные банки других государств накапливают и хранят резервы для международных расчетов по внешнеторговым операциям и иностранным инвестициям. Первоначально в роли резервной валюты выступал фунт стерлингов, игравший господствующую роль в международных расчетах. К резервной валюте относятся также марка Германии, швейцарский франк, японская иена. Тем не менее, на долю доллара США приходится подавляющая часть валютных резервов. Резервная валюта означает конвертируемость соответствующей национальной валюты, достаточную устойчивость ее курса, благоприятствующий правовой режим использования этой валюты в других странах и в международном обмене. Страны, валюта которых используется как резервная, получают определенные выгоды при получении внешних займов, импорте товаров, располагают предпочтительными условиями для осуществления внешнеэкономической экспансии. Международная валюта, включая также региональные валюты, используется при расчетах среди членов международных союзов, международных фондов или региональных союзов. В настоящий момент в отдельных секторах мировой торговли в качестве международной валюты используется СДР. Специальные права заимствования (СДР) (англ. special drawing rights) — международные платежные и резервные средства, выпускаемые Международным валютным фондом и используемые для безналичных международных расчетов путем записей на специальных счетах и в качестве расчетной единицы МВФ.

Одним из важнейших понятий является конвертируемая валюта. Конвертируемыми называются валюты, которые свободно обмениваются на другие национальные валюты.

Существует несколько видов конвертируемости:

Свободно конвертируемая валлюта — (англ. hard currency) — денежные единицы, свободно и неограниченно обмениваемые на другие иностранные валюты и международные платежные средства, в любой форме и во всех видах операций.

Международная валютная система и валютный курс

... -Вудская система и фиксированные курсы валют В 30-х годах международная валютная система ряд блоков (стерлинговый, долларовый, блок франка в I время второй мировой войны международные расчеты' ... этап — это существующая в насто* время мировая валютная система, которая сформировала 530 Глава 21. Международная валютная система и валютный курс 70-е годы. Организационно оформилась после совещания ...

Частично конвертируемая валюта (англ. partially convertible currency) — это национальная валюта стран, конвертируемость которых в той или иной степени ограничена для определенных держателей, а также и по отдельным видам обменных операций. Этот вид валюты обменивается только на некоторые иностранные валюты и используется не во всех внешнеторговых сделках. В эту группу входят валюты большинства развитых и развивающихся стран. Степень конвертируемости определяется государством в специальных законодательных актах.

Неконвертируемая валюта (англ. inconvertible currency — это национальная валюта, функционирующая в пределах одной страны и не подлежащая обмену на другие иностранные валюты. К замкнутым валютам относятся валюты стран, которые устанавливают различные ограничения и запреты на покупку и продажу иностранной валюты, на ввоз и вывоз национальной и иностранной валюты, а также применяют иные меры валютного регулирования. Основные причины валютных ограничений — нехватка валюты, давление внешней задолженности, тяжелое состояние платежных балансов.

3 Формирование мировой валютной системы

Мировая валютная система является исторически сложившейся формой организации международных денежных отношений, закрепленной межгосударственными договоренностями. Ее возникновение и последующая эволюция отражают объективное развитие процессов интернационализации капитала, требующих адекватных условий в международной денежной сфере.

Различают национальную и мировую валютную системы. МВС представляет собой совокупность способов, инструментов и межгосударственных органов, с помощью которых осуществляется платежно-расчетный оборот в рамках мирового хозяйства. Мирохозяйственные связи немыслимы без налаженной системы валютных отношений, под которыми мы понимаем экономические отношения, связанные с функционированием мировых денег. Валютные отношения обслуживают различные виды хозяйственных связей (внешняя торговля, вывоз капитала, предоставление займов, научный обмен, туризм и пр.).

Национальная валютная система — форма организации валютных отношений в стране, определяемой национальным законодательством. Основная задача валютной системы опосредование международных платежей. Международная валютная система выполняет функцию мировых денег, а именно, мировые деньги выступают как норма стоимости, средство обращения, средство платежа, средство накопления богатства.

М В С включает в себя ряд конструктивных элементов, среди которых можно назвать следующие: мировой денежный товар международная ликвидность валютный курс валютные рынки международные валютно-финансовые организации межгосударственные договоренности Мировой денежный товар принимается каждой страной в качестве эквивалента вывезенного из нее богатства и обслуживает международные отношения. Первым международным денежным товаром выступало золото. Именно оно и явилось основой создания первой мировой валютной системы. Золотой стандарт возник в 1867 г., когда Парижское соглашение признало золото единым платежным средством в международных отношениях. Это означало свободный ввоз и вывоз золота, не ограниченный обмен бумажных денег на золото, неизменное золотое содержание бумажных денег и свободная чеканка золотых монет. Но, в то же время жесткая привязка валютного обмена к золоту не позволяла маневрировать, особенно в периоды спада производства и кризисов. В таких условиях отдельные страны отказались от обмена банкнот на золото. В начале ХХ в. возникли новые трудности в использовании золотого стандарта. Расширение производства и увеличение товарной массы требовало увеличения количества денег в обращении. Но так как денежная единица была твердо связана с количеством денег, а золотые запасы менялись медленно, возникла тенденция к уменьшению доли золота в денежной массе в официальных резервах. Усиление вмешательства государства в экономику, которое началось в этот период, потребовало гибкого механизма изменения денежной массы в стране, что невозможно в условиях золотого стандарта. Кредитные деньги стали все больше вытеснять золото. Это послужило созданию второй мировой валютной системы. Она была основана на золотодевизном стандарте. Он был принят на Генуэзской международной экономической конференции в 1922 г. Новая система сохраняла золотые паритеты (валюты ведущих стран могли обмениваться на золото), но восстановила режим свободно колеблющихся валютных курсов. Регулирование валютных систем осуществлялось через проведение активной валютной политики, разработку международных норм и правил. Третья мировая валютная система, оформленная соглашением в Бреттон-Вудсе, США, 22 июня 1944 г., являлась дороботкой предыдущей. Она базировалась на золотодевизном стандарте, основанном на золоте и двух резервных системах — фунте стерлингов и долларе США, а также предусматривала создание двух международных валютно-кредитных организаций: Международного валютного фонда (МВФ) и Международного банка реконструкции и развития (МБРР).

Роль золота в международной валютной системе. Мировой рынок золота

... чрезвычайных мировых денег. Валютные кризисы, как правило, сопровождаются бегством от неустойчивых валют к золоту в форме «золотых лихорадок». Вопреки юридической демонетизации золота оно играет важную роль в международных валютно-кредитных отношениях. Учитывая значение ...

Экономическое превосходство США, сосредоточивших в 1949 г. 54,6% капиталистического промышленного производства, 33% экспорта товаров, почти 75% официальных золотых резервов, и ослабление их конкурентов во время второй мировой войны обусловили господствующее положение доллара.

Четвертая и ныне функционирующая мировая валютная система оформлена соглашением стран — членов МВФ в январе 1976 г., ратифицированном в апреле 1978г. В городе Кингстоне на Ямайке они приняли второе изменение устава МВФ.

Представители ведущих мировых государств сформировали новые принципы формирования Мировой валютной системы. Государства отказались от использования золота в качестве средства покрытия дефицита при международных платежах. Золото перестало выполнять функцию мировых денег. Оно стало продаваться на рынке по ценам, отражающим спрос и предложение. Основными элементами новой системы выступают межгосударственные организации, регулирующие валютные отношения, конвертируемость валют. Каждая страна получила право выбирать любой способ установления валютного курса. Главным механизмом, посредством которого осуществляются международные валютные операции, выступают коммерческие банки. Платежными средствами выступают национальные валюты ведущих мировых держав (кредитные деньги).

В настоящее время в этом качестве также распространены композиционные или фидуциарные (основанные на доверии к эмитенту), деньги. К ним относятся международные и региональные платежные единицы. Валюта это не новый вид денег, а особый способ их функционирования, когда национальные деньги опосредуют международные торговые и кредитные отношения. Таким образом, деньги, используемые в международных экономических отношениях, становятся валютой. Вся валюта делится на 2 типа: международная торговая валюта; международная резервная валюта. Международная торговая валюта служит для оценки и опосредования международных торговых операций (экспорта и импорта товаров, капитала, услуг и т.п.), она сама выступает объектом купли-продажи Международная резервная валюта связана с областью, в которой обращаются мировые деньги в отношениях стран друг с другом. Она является средством накопления богатства и валютным резервом государства, используемым для поддержания валютной системы страны в случае необходимости (покрытия дефицита платежного баланса, займов, кредита, помощи и. т.д.)

Современные денежные системы промышленно развитых стран

... современных денежных систем. Это подтверждает, что денежные системы, как и деньги, не являются застывшими образованиями, а находятся в постоянном развитии. Денежное обращение – это движение денег во внутреннем экономическом обороте страны, в системе ... два типа денежных систем: биметаллизм и монометаллизм. Биметаллизм — денежная система, при которой за двумя металлами — обычно золотом и серебром ...

4 Национальная валютная система

Валютная политика занимает значительное место в общеэкономической политике любого государства. В современных промышленно развитых странах валютная политика обычно увязывается с политикой валютного курса, интервенциями центрального банка и управлением золотовалютными резервами, валютным контролем и валютным регулированием, участием в международном валютно-финансовом сотрудничестве и т.д. Все эти действия в конечном счете отражаются в механизме функционирования валютной системы страны.

Характерно, что по мере интернационализации хозяйственных связей формируется национальная валютная система, а затем мировая валютная система. Вначале возникла национальная валютная система — форма организации валютных отношений страны, сложившаяся исторически и закрепленная национальным законодательством, а также обычаями мирового права. Национальная валютная система возникает на основе интернационализации хозяйственных связей. Под национальной валютной системой понимается определенный порядок организации международных валютных отношений государства с другими странами. Национальная валютная система является составной частью денежной системы страны, хотя она относительно самостоятельна и выходит за национальные границы.

Национальная валютная система включает в себя ряд элементов:

- наименование валюты и определение паритета (обычно в валютном металле);

- порядок установления валютного (обменного) курса;

- определение видов международных платежных средств и порядка их использования;

- регламентацию наличных и безналичных международных расчетов;

— статус национальных институтов, которые обслуживают и регулируют международные валютные и кредитные отношения (центральный банк, государственное казначейство, кредитно-финансовые учреждения, биржа, рынок золота, валютный рынок, специальные органы валютного контроля).

Национальная валютная система связана с мировой валютной системой — формой организации международных валютных отношений, сложившейся на основе развития мирового рынка и закрепленной межгосударственными соглашениями.

2. Эволюция мировой валютной системы

1 От золотомонетного к золотодевизному стандарту

На заре формирования мировой валютной системы денежные отношения стран были отмечены превосходством золота как основного средства обращения. В силу своих физических особенностей золото идеально подходило на роль денег и практически повсеместно было признано таковыми. Кроме того, поскольку в краткосрочном периоде из-за высокой стоимости добычи предложение его было ограничено, правительствам не так легко было манипулировать объемом денежной массы. Поэтому в долгосрочном плане существовала тенденция к стабильности цен.

Современная валютная система России

... мировой войны не только придавало стабильность валютной системе, но и лежало в основе стабильного развития экономики стран. Введение золотого стандарта рубля было одним из основных условий денежной реформы в России в ... содержание английского фунта стерлингов составляло ¼ унции золота (1 тройская унция равна 31,1 г), а доллара США – 1/20, то их валютный курс составлял 1:5, т.е. 1 фунт стерлингов ...

В системе золотого стандарта страны привязывали стоимость своих валют к золоту. Валюты стран могли быть свободно в любой момент обменены на золото по зафиксированному курсу. Как следствие, обменные курсы между двумя валютами определялись исходя из их весового содержания золота. Например, с 1821 по 1914 г. Великобритания поддерживала фиксированную цену фунта в золоте на уровне -1,2474 фунта за тройскую унцию. США в течение 1834 — 1933 гг. (за исключением 1861 — 1878 гг.) приравнивали свою валюту, к золоту по курсу 20,67 долл. за унцию. Поэтому в этот период обменный курс между долларом и фунтом легко определялся как 4,8665 долл. за 1 фунт стерлингов:

,67 дол л ./унция

= 4,8665 долл. за 1 фунт

,2474 фунт./унция

Разновидностями золотого стандарта являлись золотомонетный и золотослитковый стандарты. В первом случае в обращении как внутри страны, так и в международной торговле находились монеты, отчеканенные из золота. Во втором случае во внутреннем денежном обращении стран использовались бумажные банкноты, а при осуществлении международных расчетов золото в слитках.

Великобритания вернулась к золотому стандарту в 1821 г. после периода наполеоновских войн, которые сопровождались значительным усилением инфляции на всем континенте. Золотомонетный стандарт утвердился в Германии и ряде стран Западной Европы в 70-х годах XIX в., в России и Японии в 90- годах XIX в. Официально система золотого стандарта была признана на конференции в Париже в 1867 г.

Поскольку цена золота относительно других товаров колебалась незначительно, то данная система стимулировала беспрецедентную ценовую стабильность для всех участвующих, стран. Кроме того, валютные курсы бумажных денег также колебались незначительно в пределах ±1% золотого паритета. Эта граница ±1% получила название «золотых точек». При выходе валютных курсов, за эти пределы выгодной становилась физическая транспортировка золота за границу и расчеты производились непосредственно в золоте, а не в валютах. Также в золоте погашались сальдо платежных балансов между странами.

Период действия классического золотого стандарта создал неповторимые условия для развития мировой экономики. Внутренняя и внешняя финансовая стабильность при практическом отсутствии ограничений в международной торговле создали предпосылки для быстрого экономического роста, К негативным сторонам данной системы можно отнести зависимость от объема предложения золота (всего лишь открытие новых месторождений золота могло породить инфляционные процессы), а также негибкость системы. Она не позволяла отдельным странам за счет изменения денежно-кредитной политики добиваться решения задач внутреннего экономического развития, например, бороться с рецессией и т.д. Именно поэтому после Первой мировой войны страны мира отошли от классического золотого стандарта.

Начало системы золотодевизного стандарта. После Первой мировой войны большинство европейских валют в связи с высокой инфляцией перестали быть конвертируемыми. Этим странам требовались более гибкие финансовые инструменты для восстановления национальных экономик. В то же время США значительно усилили свое экономическое влияние на мировой арене. Поэтому необходимым стало внесение изменений в механизм функционирования мировой валютной системы.

Конвертация валют, валютные курсы

... понятие валютного курса , то есть количественной пропорции обмена национальной валюты на валюту другой страны. При классификации валют в зависимости от форм и объемов валютных ограничений выделяют неконвертируемые (замкнутые) , частично конвертируемые и полностью конвертируемые валюты . Конвертируемость валюты ...

Генуэзская международная экономическая конференция 1922 г. закрепила переход к золотодевизному, или золотовалютному стандарту. Данная система основывалась на том, что только США и Великобритания сохранили конверсию своих валют в золото. Таким образом, доллар США и фунт стерлингов стали основными резервными валютами. Все остальные страны: обменивали свои валюты не на золото, а на эти основные резервные валюты.

Однако в 1931 г. в связи с не реалистичностью золотого курса фунта стерлингов Великобритания столкнулась с тем, что Банк Англии более не смог выполнять приказы о конверсии фунта в золото, В связи с этим Великобритания вынуждена была отказаться от золотой обратимости своей валюты. Вслед за девальвацией фунта стерлингов более двух десятков стран, опережая друг друга, пытались использовать девальвации своих валют для поддержания конкурентоспособности своих товаров на мировом рынке в условиях Великой депрессии. Окончательно развалила систему золотодевизного стандарта Вторая мировая война.

2 Бреттон-Вудская валютная система

Торговые войны времен Великой депрессии, Вторая мировая война нарушили стабильность мировой валютной системы. Для ее восстановления требовалось принципиально новое международное валютное регулирование. Поэтому еще до конца войны с 1 по 22 июня 1944 г. союзники представители 44 стран собираются на международную конференцию в небольшом курортном городке Бреттон-Вудсе, штат Нью-Хэмпшир, США. Целью данной конференции было покончить с хаосом предшествующего периода, заложить основы будущей мировой валютно-финансовой системы и создать международную организацию, в задачи которой входило бы наблюдение за выполнением правил многостороннего договора.

подписавшие Бреттон-Вудсское соглашение, взяли на себя определенные обязательства по валютной политике. СССР не ратифицировал соглашение и не вступил в члены МВФ .

Соглашения, подписанием которых увенчалась данная конференция, по сути дела, представляли собой компромисс между идеями известного экономиста Дж.М.Кейнса, возглавлявшего британскую делегацию, и либеральными воззрениями руководителя американской делегации Г.Д. Уайта. Согласно достигнутым договорённостям, каждая страна обязывалась поддерживать фиксированный курс своей валюты по отношению к доллару США или золоту. Поскольку цена 1 тройской унции золота твердо устанавливалась на уровне 35 долл. за унцию, то декларирование цены золота в какой-либо валюте было равнозначно установлению фиксированного курса данной валюты по отношению к доллару США. Например, если немецкая марка была приравнена к 1/140 унции золота, то это означало, что она стоила 25 центов (35 долл./140).

Принятые на конференции статьи соглашения — устава Международного валютного фонда определили следующие фундаментальные принципы Бреттон-Вудсской системы:

- устанавливались твердые, но пересматриваемые паритеты по отношению к ведущей валюте — доллару США;

- курс ведущей валюты — доллара был фиксирован по отношению к золоту на уровне 35 долл. за тройскую унцию;

- центральные банки обязаны поддерживать соотношение курсов своих валют к доллару в пределах ±1% зафиксированного паритета путем проведения валютных интервенций;

— изменение валютного курса осуществлялось путем изменения паритета девальвации или ревальвации. Причем при изменении валютного курса по отношению к доллару менее чем на 10% центральные банки государств должны были только информировать о них Международный валютный фонд, а при изменении паритета более чем на 10% они должны были получить согласие Фонда.

Роль и становление доллара как мировой валюты

... валюты, что отражается непосредственно и на мировой финансовой системе. Аналогично и мировое сообщество не несет никаких обязательств по отношению к доллару. ... есть три шкуры оленя. Позже слово стало использоваться, как сленговое название доллара или бакса. Другая версия связывает «бак» ... портреты государственных деятелей США: Первый президент страны Джордж Вашингтон изображён на банкноте достоинством ...

Таким образом, страны — участницы конференции за счет установления фиксированных курсов пытались придать новой мировой валютной системе стабильность, которая была свойственна ей в период золотого стандарта. Основным инструментом поддержания курсов были выбраны валютные интервенции, принимавшие форму покупок и продаж американского доллара центральными банками против своих национальных валют, в случае если колебания спроса и предложения валюты на рынке грозили вывести курсы за пределы установленных границ.

Однако для выполнения своих обязательств в части поддержания стабильных обменных курсов странам необходим был механизм взаимного кредитования. Для этого впервые в истории была создана специальная межправительственная организация Международный валютный фонд. МВФ получает взносы в виде квот от государств-членов и имеет право предоставлять свои ресурсы в распоряжение стран-участниц, испытывающих трудности с платежным балансом или приступающих к экономическим реформам.

Соглашения в Бреттон-Вудсе закрепили превосходство доллара США. Все страны должны были поддерживать свои паритеты по отношению к. служащей эталоном американской валюте за счет продажи или покупки национальных денежных единиц. Доллар же твердо стоял на отметке 35 долл. за тройскую унцию; Однако, несмотря на это, на момент внедрения рассматриваемой системы центральные банки других государств не опасались ее кризиса. Это было связало прежде всего с тем, что после Второй мировой, войны только доллар мог быть конвертирован в золото. В США на тот момент скопилось более 70% мировых резервов золота. Кроме того, все остальные страны предпочитали держать свои резервы не в золоте, а в валюте, так как это облегчало проведение внешнеторговых операций. К тому же временно свободные средства могли быть размещены на денежном рынке и приносить процентный доход, чего не делало золото.

В течение двух с лишним десятилетий положения Бреттон-Вудсской валютной системы исправно соблюдались, несмотря на то, что существовала значительная переоценка доллара, а в самих США практически в течение всего периода наблюдалось пассивное сальдо платежного баланса. Это можно объяснить двумя причинами. Во-первых, со стороны стран, затронутых войной, существовал устойчивый спрос на доллары США, необходимые для восстановления экономики и создания основ дальнейшего экономического роста. Во-вторых, все страны-участницы коллективными усилиями поддерживали доллар, так как для соблюдения паритетов были вынуждены скупать доллары.

Однако данная мировая система могла существовать лишь до тех пор, пока золотой запас США был достаточен для обмена всех долларов, предъявляемых зарубежными центральными банками, на золото. Вместе с тем возрастающие экономические и политические трудности в самих США (например, война во Вьетнаме), которые финансировались в основном за счет эмиссии денег, усилили несоответствие между долларовой денежной массой и золотым запасом. Отчетливо проявилось внутреннее противоречие мировой валютной системы, основанной на ключевой или резервной валюте, известное как дилемма Триффена. Согласно этой дилемме ключевая валюта должна была удовлетворять одновременно двум противоположным требованиям:

эмиссия ключевой валюты должна осуществляться в объемах, достаточных для обслуживания растущей опережающими темпами международной торговли. Поэтому объем денежной массы в ключевой валюте должен значительно превосходить размеры золотого запаса

ключевая валюта должна быть полностью обратима в золото, по этому любая эмиссия должна соответствовать золотому запасу страны. Кроме того в этот период произошло перераспределение золотых запасов в пользу западноевропейских стран и Японии, где появились новые финансовые центры. Таким образом, США утратили свои позиции безоговорочного лидера мировой экономики.

Все это привело к кризису Бреттон-Вудсской валютной системы. С конца 60-х годов четко проявилась необходимость девальвации золота и реорганизации рынков золота. Хотя гражданам США запрещалось владеть золотом, частные иностранные инвесторы могли покупать золото на мировых рынках по фиксированной цепе 35 дол., за тройскую унцию, а США гарантировали проведение интервенции на рынках золота в случае роста цены сверх 35 долл., что по сути означало продажу золота. Учитывая, что золото использовалось для погашения обязательств центральным банкам стран — членов МВФ, это в совокупности налагало непосильное бремя на золотой запас США. Поэтому 17 марта 1968 г. рынок золота был разделен на два уровня: официальный и частный. На первом совершались официальные сделки с центральными банками и министерствами финансов иностранных государств и поддерживалась установленная цена на золото 35 долл. за унцию. На частных же рынках куплю-продажу золота осуществляли частные индивидуальные и институциональные инвесторы по цене, складывающейся под воздействием спроса и предложения.

Для того чтобы еще больше обезопасить свой золотой запас, США активно поддержали внесение поправки в Устав МВФ, на основании которой был создана международная композитная денежная единица — специальные права заимствования (СДР).

Единица СДР представляла собой «корзину» нескольких ведущих мировых валют, взятых в определенных соотношениях, которые отражают удельный вес соответствующих стран в международной торговле. Данный резервный актив предназначался для использования при осуществлении международных платежей.

Наряду с угрозой американскому золотому запасу завышенный курс доллара негативно сказывался на конкурентоспособности американских, товаров на мировых рынках. Европейские страны не были заинтересованы в повышении курсов их валют относительно доллара, что привело к удешевлению экспорта товаров из США и удорожанию европейских и японских товаров на американском рынке. Однако необходимость переломить негативные тенденции во внутренней экономической ситуации в США (золотой запас США стал приближаться к установленному законом критическому уровню 10 млрд. долл., цена золота на свободном рынке подскочила до 41 долл. за унцию) заставила президента Р. Никсона 15 августа 1971 г. объявить о радикально новой экономической программе, одним из основных пунктов которой являлся отказ от конвертируемости доллара США в золото.

-18 декабря 1971 г. представители 10 наиболее развитых стран встретились в Смитсоновском институте в Вашингтоне, чтобы попытаться совместными усилиями преодолеть кризис доверия к доллару. Согласно Смитсоновскому соглашению, курс доллара по отношению к курсам ведущих европейских валют был девальвирован примерно на 8%(с 35 до 38 долл. за унцию золота), но без возобновления обмена доллара на золото по данному курсу Одновременно были увеличены пределы допустимых колебаний валютных курсов вокруг зафиксированных долларовых паритетов с ±1 до ±2,25%. Таким образом, страны пытались сделать доллар менее уязвимым для спекулятивных атак.

Однако эти меры не смогли устранить избыточное предложение долларов на валютном рынке. Несмотря на массированные интервенции со стороны иностранных центральных банков, курс доллара продолжал падать. После нескольких девальваций доллара большинство стран отпустили свои валюты в свободное плавание. Министры финансов стран Европейского союза, собравшиеся 16 марта 1973 г. в Париже, сделали официальное заявление, что отныне курс их валют » по отношению к доллару США будет плавающим. Чуть ранее, 12 февраля, об аналогичных мерах объявила Япония. При этом страны не исключили возможности проведения в будущем валютных интервенций, если того потребует ситуация на валютных рынках, но отказались поддерживать какие-либо фиксированные курсы по отношению к доллару. Данное заявление означало конец Бреттон-Вудсской валютной системы.

3 Ямайская валютная система

Официальное оформление следующая мировая валютная система получила в январе 1976 т. на конференции в Кингстоне (Ямайка, США).

Данные соглашения закрепили уже фактически сложившуюся в мировой валютной системе ситуацию — переход к плавающим валютным курсам и много валютному стандарту.

К основным характеристикам Ямайской валютной системы можно отнести следующие положения:

валютные курсы являются плавающими;

- произошла демонетизация золота. Оно больше не играет официальной роли в мировой валютной системе, а цена золота устанавливается на рынке свободно под воздействием рыночных сил;

- произошел переход от стандарта доллара к много валютному стандарту. Основными средствами международных расчетов стали свободно конвертируемые валюты и СДР;

- отсутствуют установленные пределы колебаний валютных курсов. Курсы формируются свободно под воздействием спроса и предложения;

- каждая страна самостоятельно выбирает режим валютного курса, существует только одно ограничение — нельзя привязывать его к золоту.

Первые годы функционирования Ямайкской валютной системы были отмечены резкими колебаниями валютных курсов и процентных ставок. Еще с октября 1973 г. Организация стран — экспортеров нефти начала успешно осуществлять действия, направленные на повышение мировой цены на нефть. В связи с этим к 1974 г. цены на «черное золото» выросли в 4 раза.

Различные страны по-разному отреагировали на подобное перемещение финансовых ресурсов в сторону стран — нефтеэкспортеров. Одни страны, в том числе США, попытались компенсировать высокие цены на энергоносители путём стимулирования расходов и проведения экспансионистской денежной политики при условии внедрения ограничений цен на нефть. В результате в этих странах; началась инфляция, и желаемого экономического роста достигнуто не было. Другие страны, как, например, Япония, допустили свободный рост цен на нефть и проводили более взвешенную денежную политику.

Таким образом, первая группа стран столкнулась со значительными дефицитами платежных балансов, так как для поддержания переоцененных валютных курсов правительства активно вмешивались в деятельность валютных рынков. Вторая же группа стран вместе с самими государствами-нефтеэкспортерами приобрела положительное сальдо платежных балансов. Эти события привели к тому, что курс американского доллара в 1977-1978 гг. на мировых рынках стремительно падал.

Поворотной точкой в этом падении можно назвать 6 октября 1979 г., когда Федеральная резервная система США объявила о начале проведения новой более сдержанной денежной политики, направленной на стабилизацию объема денежной массы, пусть даже и ценой увеличения волатильности процентных ставок. Данные меры возымели свой результат инфляцию и стоимость доллара удалось стабилизировать. Однако затем во время первого срока правления администрации президента Р. Рейгана (1981—1984 гг.) на, фоне устойчивого экономического роста в США стоимость американской валюты взмыла вверх.

Естественно, страны пытались координировать международную политику в валютной области, чтобы хоть как-то стабилизировать ситуацию на международных валютно-финансовых рынках. Только в течение 80-х годов среди центральных банков промышленно развитых стран обсуждалось несколько соглашений, направленных на преодоление нестабильности курса доллара на валютных рынках. Данные соглашения должны были продемонстрировать рынку желание лидирующих стран переломить тенденцию в курсообразовании доллара.

Этот договор представляет собой соглашения, подписанные 22 сентября 1985 г. министрами финансов и управляющими центральных банков 5 ведущих стран в отеле «Плаза» в Нью-Йорке. Соединенные Штаты, Япония, Германия, Франция и Великобритания договорились о проведении согласованной политики и высказались в пользу дальнейшего роста курсовой стоимости основных валют относительно доллара США. Подобные совместные заявления стали возможны потому, что к марту 1985 г. доллар достиг наивысшего исторического значения относительно всех остальных валют (например, за фунт стерлингов давали всего лишь 1,05 долл.).

В то время, как для борьбы с растущим дефицитом платежного баланса США требовалось значительное снижение курса американской валюты.

Данное соглашение содействовало снижению стоимости доллара на мировых рынках, которая к 1987 г. сравнялась с уровнем до начала подъема 1981 г. Однако здесь возникли опасения, что курс доллара может упасть слишком низко, и в феврале 1987 г. министры финансов 5 стран снова встретились в Лувре (Париж).

Они разработали новое соглашение, известное как Луврское, согласно которому валютные курсы на мировых рынках пришли в равновесие с текущими потребностями. Поэтому; необходимо содействовать стабилизации валютных курсов вокруг текущих значений. Ко времени луврской встречи курс американской валюты упал до уровня 150-155 японских иен за доллар. Заключение соглашения замедлило, а в следующем году и вовсе содействовало остановке удешевления американской валюты.

Таким образом, согласованные действия ведущих стран позволяют противодействовать некоторым кризисным явлениям на мировых валютно-финансовых рынках, но они не могут устранить всех внутренних противоречий Ямайской валютной системы.

3. Современное состояние мировой валютной системы

1 Факторы, влияющие на изменение мировой валютной системы

На мировых рынках основное внимание приковано к двум валютам — доллару и евро, составляющим основную часть резервных фондов большинства стран, в том числе и России. Центральный банк РФ уже длительное время проводит политику поддержания курса рубля к сочетанию этих двух валют — так называемой «бивалютной корзине». Например, когда доллар на мировых рынках растет, а евро падает, падение рубля относительно доллара компенсируется ростом рубля относительно евро, т.е. фактический курс рубля не меняется.

Подсчитать реальную стоимость корзины несложно. Корзина на 55% состоит из долларов, на 45% — из евро. Соответственно стоимость корзины равна: курс доллара*0.55+курс евро*0.45. О реальном изменении стоимости рубля мы можем судить как раз исходя из динамики курса корзины.

Проведение курсов мировых валют обусловлено многими факторами, к которым относятся:

— Темп инфляции. Чем выше темп инфляции в стране, тем ниже курс ее валюты, если не противодействуют иные факторы. Инфляционное обесценение денег в стране вызывает снижение покупательной способности и тенденцию к падению их курса к валютам стран, где темп инфляции ниже. Данная тенденция обычно прослеживается в средне- и долгосрочном плане.

— Состояние платежного баланса. Активный платежный баланс способствует повышению курса национальной валюты, так как увеличивается спрос на нее со стороны иностранных должников. Пассивный платежный баланс порождает тенденцию к снижению курса национальной валюты, так как должники продают ее на иностранную валюту для погашения своих внешних обязательств. Нестабильность платежного баланса приводит к скачкообразному изменению спроса на соответствующие валюты и их предложение.

— Разница процентных ставок в разных странах. Влияние этого фактора на валютный курс объясняется двумя основными обстоятельствами. Во-первых, изменение процентных ставок в стране воздействует при прочих равных условиях на международное движение капиталов, прежде всего краткосрочных. В принципе повышение процентной ставки стимулирует приток иностранных капиталов, а ее снижение поощряет отлив капиталов, в том числе национальных, за границу. Во-вторых, процентные ставки влияют на операции валютных рынков и рынков ссудных капиталов. При проведении операций банки принимают во внимание разницу процентных ставок на национальном и мировом рынках капиталов с целью извлечения прибылей. Они предпочитают получать более дешевые кредиты на иностранном рынке ссудных капиталов, где ставки ниже, и размещать иностранную валюту на национальном кредит ном рынке, если на нем процентные ставки выше.

- Деятельность валютных рынков и спекулятивные валютные операции. Если курс какой-либо валюты имеет тенденцию к понижению, то фирмы и банки заблаговременно продают ее на более устойчивые валюты, что ухудшает позиции ослабленной валюты.

— Степень использования определенной валюты на еврорынке и в международных расчетах. Например, тот факт, что 60% операций евробанков осуществляются в долларах, определяет масштабы спроса и предложения этой валюты. На курс валюты влияет и степень ее использования в международных расчетах. Так, в 90-х годах на долю доллара приходилось 50% международных расчетов, 70% внешней задолженности, в частности развивающихся стран. Поэтому периодическое повышение мировых цен, растущие выплаты по долгам государств способствуют повышению курса доллара даже в условиях падения его покупательной способности.

— На курсовое соотношение валют воздействует также ускорение или задержка международных платежей. В ожидании снижения курса национальной валюты импортеры стремятся ускорить платежи контрагентам в иностранной валюте, чтобы не нести потерь при повышении ее курса. При укреплении национальной валюты, напротив, преобладает их стремление к задержке платежей в иностранной валюте.

— Валютная политика. Соотношение рыночного и государственного регулирования валютного курса влияет на его динамику. Формирование валютного курса на валютных рынках через механизм спроса и предложения валюты обычно сопровождается резкими колебаниями курсовых соотношений. На рынке складывается реальный валютный курс — показатель состояния экономики, денежного обращения, финансов, кредита и степени доверия к определенной валюте. Государственное регулирование валютного курса направлено на его повышение либо снижение исходя из задач валютно-экономической политики. С этой целью проводится определенная валютная политика.

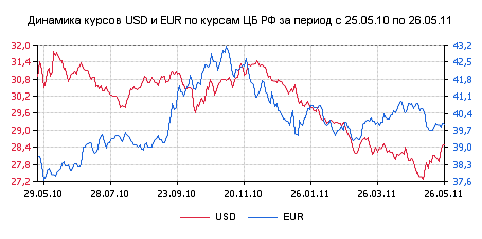

На графике (рис.3.1)показано изменение валютных курсов USA и EUR в период с 25мая 2010года по 25 мая 2011года, под влиянием вышеперечисленных факторов.

Рис. 3.1

мировой валютный система курс

Таким образом, формирование валютного курса — сложный многофакторный процесс, обусловленный взаимосвязью национальной и мировой экономики и политики. Поэтому при прогнозировании валютного курса учитываются рассмотренные курсообразующие факторы и их неоднозначное влияние на соотношение валют в зависимости от конкретной обстановки.

В начале весны доллар в целом продолжил падать к основным валютам. Пара евро- доллар поднялась с 1.3806 до 1.4158, то есть на 3.5«фигуры». Швейцарский франк укрепился к доллару на 1 «фигуру», с 0.929 до 0.919. Британский фунт за первый месяц поднимался к доллару от 1.626 до 1.640, но к концу апреля упал до 1.603. Курс канадского доллара практически не изменился за месяц, австралийский — вырос к американскому на 1.5 «фигуры», обновив 30-летние максимумы. Рубль укрепился к доллару на 38 копеек.

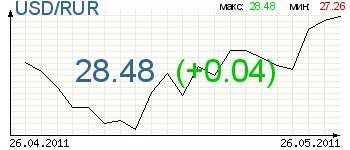

Значение пары доллар-рубль снизилось с 28.90 до 28.52, хотя снижался в середине марта до 28.11. В среднем за последние 2 месяца курс составил 28.48 руб. (рис.3.2)

Рис. 3.2

Но наибольшую волатильность продемонстрировала японская иена. В результате дефицита иеновой ликвидности, возникшего вследствие землетрясения в Японии, доллар-иена провалилась ниже минимумов 1995 года (поставленных также на землетрясении, в Кобе), показав отметку 76.25. Но затем совместные интервенции центробанков мира на валютном рынке плюс агрессивные вливания ЦБ Японии на денежном рынке привели к столь же резкому ослаблению иены, в результате чего доллар-иена смогла завершить апрель и начать май в плюсе, прибавив 1.5 «фигуры».

Что касается рубля, то его курс движется в соответствии с общим направлением обесценения доллара ко всем видам активов. Центробанк России, как и другие центробанки мира (кроме ФРС), проводит антиинфляционную политику, что будет приводить к росту рубля. С 28 марта Банк России повысил резервные требования по обязательствам кредитных организаций на 0.5-1%. Пока ЦБ воздержался от второго в этом году повышения ставки, отметив тенденцию «постепенного замедления темпов роста денежной массы, что с определенным лагом будет способствовать ограничению инфляционных рисков». Однако ЦБ констатировал, что «инфляционное давление остается значительным», соответственно, в этом году повышение процентных ставок и укрепление рубля как инструменты сдерживания инфляции еще будут использоваться. Ожидается, что укрепление курса рубля относительно бивалютной корзины, прерванное в марте, продолжится, а стоимость самой корзины к концу весны снизится до 33.1 рубля.

2 Влияние Катастроф в Японии на мировую валютную систему

На протяжении многих лет Япония является не только одной из высокоразвитых стран мира, но и одним из главных поставщиков капитала на мировой финансовый рынок. Имея высокую норму сбережения у населения, огромные резервы у промышленных корпораций, пенсионных и страховых институтов, последние двадцать лет Япония активно вкладывала в зарубежные активы. Так, на конец 2010 года объем японских портфельных инвестиций в иностранные активы достигал $3,2 трлн. долларов, чистая внешняя инвестиционная позиция по портфельным инвестициям составляет $1,5 трлн. долларов. Главный вывод таков: Страна восходящего солнца является не только одним из крупнейших экспортеров высокотехнологичной продукции (автомобилей, электроники и т. д.), но и ключевым нетто-экспортером капитала в мире.

Эту картину омрачает недавняя катастрофа, унесшая жизни тысяч людей и приведшая к многомиллиардным убыткам. Трудно точно предсказать, как это ужасающее событие скажется на экономике, но одно понятно уже сейчас — японским компаниям и населению потребуется огромное количество финансовых ресурсов для восстановления производства на предприятиях и для выплаты компенсаций пострадавшим. Поэтому в ближайшие месяцы японские компании могут массово начать выводить средства из иностранных активов для покрытия собственных нужд, отсюда и «нелогичные» движения валютного рынка.

Возможный уход японского капитала с рынков, без преувеличения, может быть крайне губительным событием для мировой экономики, поскольку предполагает падение цен на активы во многих сегментах глобального финансового рынка. Несмотря на гигантские объемы мировой финансовой системы, вывод средств японскими инвесторами не может пройти безболезненно. Так, почти сразу после катастрофы, 17 марта, еще до открытия японских бирж случилось беспрецедентное событие: впервые в послевоенной истории Страны восходящего солнца курс пары USD/JPY упал ниже 77 иен за доллар, менее чем за час иена укрепилась против доллара более чем на 4 %, что для валютного рынка является колоссальным скачком, курс российской валюты по отношению к бивалютной корзине упал на 16,5 коп., зато евро достиг отметки в 39,5375 руб.

С другой стороны, выводя средства с рынка облигаций, японцы будут перенаправлять часть их на товарно-сырьевые рынки, ведь местным компаниям нужно сырье (углеводороды, металлы и др.) для восстановления мощностей и инфраструктуры, т. е. японские инвестиции, возможно, будут перетекать с рынка капитала в товарно-сырьевой сегмент. Конечно, для сырьевых экспортеров (особенно продавцов нефти и газа, ввиду ожидаемого сокращения атомной генерации в Японии) подобное развитие событий — положительный момент, но вряд ли мировой экономике в целом резкий рост цен на сырьевые ресурсы сулит что-либо хорошее. Особенно учитывая, что и без «японского фактора» глобальная инфляция в мире сейчас раскручивается все сильнее, подрывая и без того шаткое положение мировой экономики.

Заключение

Международные валютные отношения — необходимый элемент мировой экономики. В свою очередь совокупность форм организации этих валютных отношений, закреплённых межгосударственными соглашениями, и составляет международную валютную систему. В своём развитии она прошла ряд этапов начиная от Золотомонетного стандарта и заканчивая Европейской валютной системой.

Важнейшими элементами валютной системы являются национальная и иностранные валюты. В зависимости от степени свободы обмена национальной валюты на иностранную различают: свободно конвертируемые, частично конвертируемые и неконвертируемые валюты.

Соотношение между двумя валютами, цена одной валюты, выраженная в денежных единицах другой страны и называется валютным курсом. Валютный курс испытывает на себе воздействие многочисленных факторов, которые могут, как улучшить, так и ухудшить состояние мировой экономики. Поэтому в России, как и в других странах мира, существует развитая система валютного регулирования, основанная на валютном законодательстве, в частности «Закон о валютном регулировании и валютном контроле». Валютное регулирование является основой валютной политики России, ее главным исполнительным органом является Центральный банк Российской Федерации.

Как любая часть финансового сегмента валютная политика требует государственного контроля. Валютный контроль необходим для надзора, регистрации и учета операций с валютными ценностями. Каждый орган валютного контроля действует строго в пределах своей компетенции, решая определенные задачи, преследуя строго поставленные цели.

В России валютная политика направлена на обеспечение устойчивости Российской валюты- рубля, укрепление стабильности внутреннего валютного рынка, а так же на ускорение прогрессивного развития национальной экономики и международного экономического сотрудничества.

Таким образом, валютные отношения являются сложной, неотъемлемой частью мировой экономики, а валютное регулирование и валютный контроль являются важной частью механизма, обеспечивающего экономическую безопасность национального хозяйства и развитие ее внешнеэкономических связей.

Список использованных материалов

1. Нормативно-правовые акты:

- Конституция РФ от 12.12.1993г.

- Учебные и учебно-методические материалы:

1. Азимов Л.Б., Журавская Е.В., Макарова О.Ю. Преподавание экономики в школе. Основные экономические понятия. Пособие для учителей. М. Финансы и статистика, РЭЖ, 1994. Шифр 24.268.96 А 355.

2. Вахитов К.И. Экономика. Учебное пособие. Имеется гриф УМО. М., 2004.364 с.

- Гребнев Л.С. Экономика. Курс основ. Учебник. М.: Вита-Пресс, 2001.432 с.

4. Кузневоц В. С. Международный валютный фонд и мирохозяйственные связи. — М.: «Российская политическая энциклопедия» (РОССПЭН), 2001. — 432 с.

5. Курс экономической теории / Под ред. Чепурина М.Н., Киселевой Е.А. Киров: «АСА», 2003. 832 с. Шифр 65.01 я 73 К 937.

6. Международные валютно-кредитные и финансовые отношения / Под ред. Л.И. Красавиной. М., 2004.

7. Матвеева Т.Ю., Никулина И.Н. Основы экономической теории. М.: Дрофа, 2003. 448 с.

8. Сломан Дж., Сатклифф М. Экономикс. Пер. с англ., 5-е изд. СПб.: Питер, 2005. 832 с.

- Экономическая теория. Учебник /Под ред. В.Д.Камаева. 8-е изд., перераб. и доп. М.: ВЛАДОС: ИМПЭ им.А.С.Грибоедова, 2002. 640 с. Шифр 65.01я73 Э 40

- Экономическая теория: Учебник.

/ Под ред. А.Г. Грязновой, Т. В. Чечелевой.- М.: Издательство «Экзамен», 2003.- 592с.

- Экономический словарь /Е.Г.Багудина и др.;

- отв. ред. А.И.Архипов. — М.: ТК Велби, изд-во Проспект, 2005. 624 с.

3. Материалы из периодических изданий:

- Безуглов С.В. Факторы экономического роста и бюджетная политика

С.В.Безуглов//Экономические науки.-2008. -№40.-С. 57-58

- РябовА.В. Экономика и международные отношения /А.В.Рябов// Москва.-2009. -№36.-С.41-42

- Е.В.

Ясин. «Российская Экономика: прогнозы и тенденции»/Ясин Е.В.//Государственный университет высшей экономики.-1993. №1-2011. -С.36-37

4. Электронный интернет ресурс:

16. Экономические статьи. Электронный интернет ресурс <http://www.polit.nnov.ru/2008/02/16/dollcrismulti/>

- Энциклопедические статьи. Экономический интернет ресурс: <http://navigator.economicus.ru/>

- Официальный сайт МФС.

Электронный интернет ресурс: <http://www.imf.org/external/russian/index.htm>

- Экономический портал. Интернет ресурс: <http://www.gov.spb.ru/day/invest_climate/antitrust_law>

- Экономические статьи. Электронный интернет ресурс

http://www.onlinebroker.ru/analytics/