#»578604.files/image001.gif»>

Рисунок 3 — Пример линейного отображения графика Сбербанка

График отрезков (бары).

График отрезков рекомендуется применять для построения на промежутках времени от 5 минут и более. Самый высокий уровень цен (high) показывает силу «быков» в течение торгового периода. Самый низкий уровень цен (low) показывает силу «медведей» в течение торгового периода.

Японские свечки. Японские свечки можно применять вместо построения графика отрезков (баров).

В промежутке между ценами открытия и закрытия рисуется прямоугольник, называемый телом свечи (рисунок 5).

Вертикальные палочки сверху и снизу тела называются тенями. Если тело свечи черного цвета, то это означает, что цены в течение торгового периода снизились (цена закрытия ниже цены открытия).

Если же тело свечи белого цвета, то цены в течение торгового периода повысились.

Также применяются графики объема. Применяются как подтверждающий индикатор, показывая уровень активности рынка.

Графическое представление информации раскрывает поведение рыночной толпы в прошлом. Анализ графиков позволяет находить закономерности поведения этой толпы. Когда эти закономерности появляются вновь, трейдеры принимают решения.

Линии сопротивления, поддержки и каналы. Линии сопротивления (resistance) и поддержки (support) являются фундаментом классического трендового анализа. Все трендовые линии, модели и фигуры — это лишь комбинации линий сопротивления и поддержки. Возникновение данных линий имеет следующее логическое объяснение.

Линия сопротивления соединяет важные максимумы (вершины, пики) рынка. Она возникает в момент, когда покупатели больше либо не могут, либо не хотят покупать данный товар по более высоким ценам. Одновременно с каждым движением цены вверх нарастает сопротивление продавцов и увеличиваются продажи, что также оказывает понижательное давление на цену. Тренд вверх стопорится и как бы упирается в невидимый потолок, пробить который в настоящий момент не может [57].

Если и линия сопротивления, и линия поддержки сильные и достаточно долго удерживаются, то в зависимости от их сочетания возникают различные образы и ассоциации, которые и дают название трендовым моделям и фигурам.

Необходимо знать и помнить, что проводить линии сопротивления и поддержки лучше через зоны скопления цен, а не через их максимальные выбросы на вершинах и низах.

Массовое скопление цен показывает, что здесь поведение определяющего количества трейдеров меняло свое направление, а максимальные выбросы цен в таких местах свидетельствуют о паническом поведении самых слабых участников рынка, спешно закрывающих свои убыточные позиции [51].

Основные методы и способы государственного регулирования цен

... государственного регулирования рыночной экономики приобрела особое значение после Второй мировой войны. Главные задачи государственного регулирования состояли в обеспечении роста национального дохода, равновесия платежного баланса, стабилизации цен. В условиях рыночной ... отдельных товаропроизводителей; установление торговых надбавок на некоторые виды продукции; регулирование цен и таможенных тарифов ...

Примеры линий поддержки, сопротивления, канала

Метод анализа линий сопротивления и поддержки помогает трейдерам следить за изменением тенденции — ее разворотом или усилением. Эти уровни особенно важны для постановки защитных стоп-приказов.

Существование этих линий основывается на памяти людей. Если трейдер помнит о том, что недавно цена оттолкнулась от какого-либо уровня поддержки и пошла вверх, то в следующий раз он с большой долей вероятности предпочтет на этом уровне производить покупку. Если же цена оттолкнулась от уровня сопротивления и пошла вниз и трейдер об этом помнит, то, скорее всего, в следующий раз на этом уровне он будет продавать.

В классическом техническом анализе существуют фигуры, которые говорят о вероятности изменения тренда или о вероятности продолжения и усиления действующей тенденции.

Фигуры подтверждающие разворот тренда:

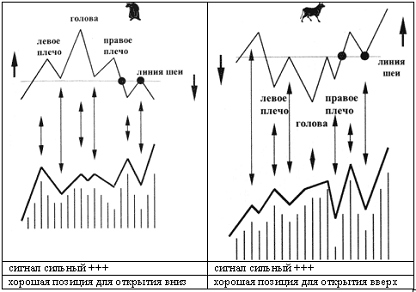

голова и плечи.

Можно отметить следующие особенности фигуры «голова-плечи».

Фигура «голова и плечи» [57]

Если на медвежьем тренде появляется фигура «перевернутые голова-плечи», то более высокое, нежели первое, второе плечо усиливает общий, подаваемый фигурой, сигнал. Если же на бычьем тренде у фигуры «голова-плечи» второе плечо ниже первого, то это также говорит о большей вероятности разворота тренда на медвежий;

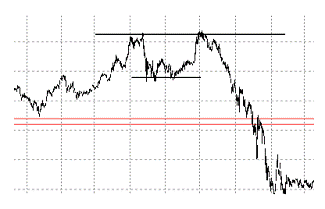

— двойная вершина и дно (рисунок 8).

Среди тройных и особенно двойных вершин-донышек попадается много ложных сигналов. Отсеять их можно с помощью параллельного анализа схождения / расхождения на примере осциллятора RSI, который рассматривается ниже.

Фигура «двойная вершина» / «двойное дно»

2) Фигуры, подтверждающие продолжение тренда:

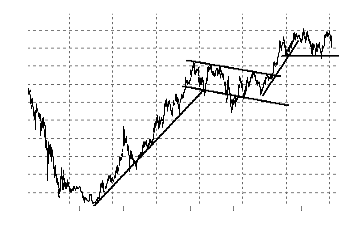

флаг (рисунок 9).

Классическая фигура «флаг»

Это классическая фигура, наличие которой говорит о высоком вероятности продолжения существующего тренда;

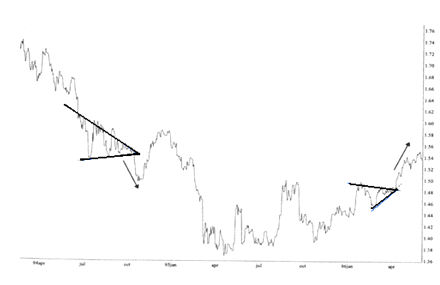

- клин. Относится к классическим фигурам, подтверждающим силу существующей тенденции.

Фигура «клин»

Кроме выше рассмотренных, существует масса графических фигур и комбинаций, которые согласно теории классического технического анализа дают знать о высоком вероятности движения цены в определённую сторону. Некоторые известные технические аналитики в классический анализ включают такое отдельное направление анализа, как «анализ японскими свечами». Но есть и такие, которые «анализ японскими свечами» включают в группу графического анализа.

Анализ механизма функционирования мирового валютного рынка FOREX

... валютного рынка 1.2.1 Основные понятия валютного рынка В настоящее время в теории и на практике функционирования мирового валютного рынка существует большое многообразие подходов к определению основных категорий и понятий. Анализ ... между контрагентами - участниками валютного рынка по рыночному курсу или процентной ставке. Валютные операции - контракты агентов валютного рынка по купле-продаже, расчё ...

Основной минус графических фигур в том, что они не точны и во многом зависят от субъективности. Кто-то может рассматривать некоторый отрезок графика как разворотную модель, а кто-то, совсем иное [18, с. 63].

Рассмотрим индикаторный технический анализ. Современные торговые программы, которые предлагают брокерские компании своим клиентам для интернет-трейдинга, включают самые разнообразные технические индикаторы. И этим дают широкий спектр математических способов для построения торговой системы и методов для принятия решений. Современный технический анализ применяет вычисляемые компьютером индикаторы, которые дают гораздо более объективные сигналы.

Индикаторы можно разделить на две группы:

- индикаторы тенденций (подтверждают тенденции);

- осцилляторы (подсказывают развороты трендов).

Индикаторы тренда, например, скользящие средние, система направленного движения и MACD (схождение / расхождение скользящих средних), помогают выявить тренды. Осцилляторы — в частности, стохастический, индекс силы (force index) и индекс относительной силы (relative strength index, RSI) — помогают определить развороты трендов.

Самые простые индикаторы — это скользящие средние, (простые, взвешенные, экспоненциальные) [59].

Основной для применения рекомендуется экспоненциальная скользящая средняя.

Способ построения простых скользящих средних («Moving Average — MA) сводится к формуле простой арифметической средней [55]:

МА = (Сумма цен за период времени) / порядок средней, (1)

Таким образом, можно увидеть, что это самая простая формула средней, с которой знаком человек. Соответственно, она дает самые приближенные сигналы, как правило, незначительно запаздывающие.

При расчете взвешенных скользящих средних (Weighted Moving Average — WMA) каждой из цен анализируемого промежутка времени придается «вес», увеличивающийся в направлении к текущему дню. Формула для расчета будет выглядеть так:

= (Сумма произведения цен и весов) / (Сумма весов), (2)

При анализе коротких промежутков времени (менее часа) возможно применение ЕМА.

При расчете экспоненциальной средней (Exponentially Moving Average — ЕМА) также производится присвоение весов различным ценам, наибольший вес присваивается при этом последним значениям цены. Ее отличительной особенностью от взвешенной средней является то, что она включает в себя все цены предыдущего периода, а не только отрезок, заданный при установке периода. Формула будет выглядеть так [57]:

ЕМА(т) = ЕМА (т-1) + (К х [Цена(т) — ЕМА (т-1)]), (3)

где индекс (т) — сегодняшний день;

- (т-1) — вчерашний день.

К = 2 / (n+1), (4)

где n — период средней.

Таким образом, происходит сглаживание кривой скользящей средней относительно графика цен.

По сравнению с простой средней ЕМА реагирует на изменение одного значения курса один раз — при его получении. Поэтому ЕМА является более предпочтительной для применения [15, с. 101].

Выбор конкретной средней производится в зависимости от ваших возможностей для построения различных средних. Но ЕМА дает больше возможностей для открытия позиции вовремя, без опоздания.

находите точки пересечения средней и графика цены;

- находите точки, следующие за максимумом или минимумом средней (поворотные моменты);

- находите точки наибольшего расхождения средней и графика цены;

- Ниже рассмотрим на примерах ещё один индикатор, который считается на основе скользящих средних — МАСD (КДСС).

Схождение / Расхождение Скользящих Средних. Moving Average Convergence / Divergence. MACD — самый надежный из простых индикаторов.

Существует два вида MACD: гистограмма и линейная MACD. Особенно следует выделить анализ конвергенции /дивергении MACD.

Формула MACD выглядит следующим образом [47]:

MACD = EMA (9, EMA (12, Close) — EMA (26, Close)), (5)

где — Close — текущая цена закрытия;

- EMA — экспоненциальная скользящая средняя.

Таким образом, MACD — это экспоненциальная скользящая средняя (EMA) с периодом 9 от разницы экспоненциально скользящих средних с периодами 12 и 26. Гистограмма MACD даёт торговые нижеследующие торговые сигналы:

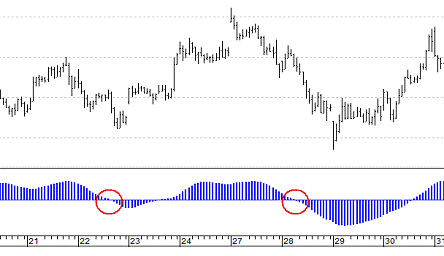

1) Точка пересечения гистограммы MACD с серединой, то есть нулем.

Точка пересечения гистограммы MACD с серединой

Если MACD пересекает верхнюю границу снизу вверх — вероятно произойдет падение.

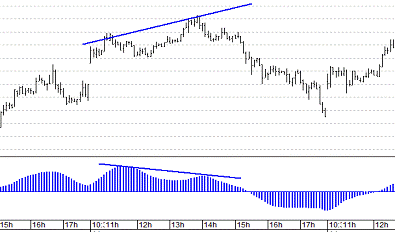

Конвергенция/дивергенция MACD:

бычья дивергенция.

Для данного анализа следует по максимумам вершин и на графике цены и на гисторгамме MACD отобразить линии сопротивления.

« Бычья» дивергенция

Если линия сопротивления цены направлена вверх, а MACD вниз, то существует вероятность смена бычьего тренда [49];

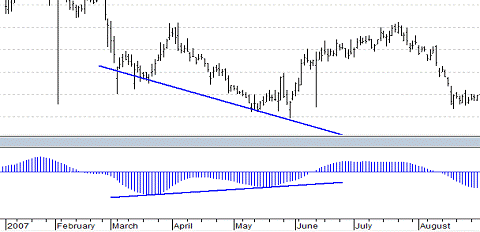

- медвежья конвергенция.

Для данного анализа следует по минимумам пиков и на графике цены и на гистограмме MACD отобразить линии поддержки.

Если линия сопротивления цены направлена вниз, а MACD вверх, то существует вероятность смена медвежьего тренда.

Конвергениция и дивергенция это наиболее сильные сигналы, подаваемые индикатором MAСD. Наличае таких сигналов, всегда связано с разворотами восходящего или нисходящего тренда как на часовых, так и на дневных графиках.

«Медвежья» конвергенция

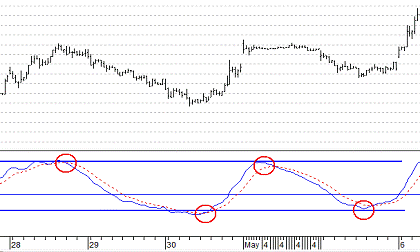

Линейная MACD.

Линейная MACD представляет собой две линии: одна EMA (12, CLOSE) — EMA (26, CLOSE) — быстрая линия, другая EMA (9, EMA (12, CLOSE) — EMA (26, CLOSE)) — медленная линия.

Сигналы линейной MACD — точка пересечений. Если быстрая линия пересекает медленную сверху вниз, это подтверждает разворот тренда вниз. А если быстрая линия пересекает медленную снизу вверх, — то это подтверждает начавшийся разворот вверх [59].

Пересечение быстрой линии МAСD с медленной

Технический анализ — отчасти наука, отчасти искусство. Он и объективен, и субъективен. Он использует объективные компьютерные методы, чтобы отслеживать психологию толпы, которая никогда не бывает вполне объективной. Технический анализ напоминает опрос общественного мнения. Социологи, работающие в этой области, используют научные методы, но при этом им необходимо психологическое чутье, чтобы грамотно сформулировать вопросы и подобрать методику опроса мнений. Графики цен биржевых акцтивов отражают поведение основной массы инвесторов, которые покупая или продавая приводят к движению цены данного актива. Технический анализ — это прикладная социальная психология, анализ поведения масс с целью извлечения прибыли [15, с. 53].

2.2 Практика применения технического анализа в биржевой торговле

Почти все инвестиционные компании в России активно применяют технический анализ как для принятия решений краткосрочных вложений собственных средств, так и для различных рекомендаций для своих клиентов. зачастую размещая эту информацию на своих сайтах в интернете, а также ежедневно и / или еженедельно публикуя аналитические обзоры.

Основываясь на ежедневных аналитических обзорах ведущих компаний России, таких как «Финам», «Атон», «БКС» и др. и используя теорию, основные принципы и инструменты технического анализа, проанализируем дневной и недельный график некоторых биржевых активов и сформируем наиболее вероятный сценарий развития, движения цены. При анализе автором используются как методы классического анализа — линии поддержки, сопротивления, фигуры, торговые каналы, так и математические индикаторы такие, как ADX, RSI, MACD и др.

Проанализируем ценовой график обыкновенных акций Сбербанка РФ по состоянию на 07.04.11 и сделаем выводы о возможных сценариях движения рыночных цен (рисунок 15).

Ближайшие уровни сопротивления и поддержки цен обыкновенных акций Сбербанка РФ можно посмотреть в таблице 9.

Таблица 9 — Ближайшие уровни сопротивления и поддержки

|

Ближайшие уровни |

|||

|

Сопротивления |

109,2 |

111,0 |

113,0 |

|

Поддержки |

107,5 |

106,6 |

105.5 |

Обыкновенные акции Сбербанка продолжают торговлю в среднесрочном восходящем канале (1) — (3), однако, в марте в рамках коррекции с годовых максимумов, опустились к нижней его границе, сумев после этого продолжить рост. На настоящий момент бумаги расположены вплотную к верхней границе канала (2) — (3), и ряд сигналов дневного графика говорит об опасности слома восходящего тренда как минимум в краткосрочной перспективе [43].

Прежде всего, опасение вызывает неспособность бумаг подняться до годовых максимумов, достигнутых в январе этого года, что говорит о первых предпосылках формирования нисходящего тренда [43].

Динамика индекса RSI и гистограммы MACD, которые за аналогичный период достигли новых вершин, указывает на так называемую скрытую медвежью дивергенцию, свидетельствующую о слабости актива и высокой вероятности продолжения нисходящей динамики.

Технические индикаторы дневного графика в целом говорят об угасании сил «быков» как минимум в краткосрочной перспективе. Индекс RSI только вышел из зоны перекупленности, указывая на то, что стоимость акций по-прежнему высока.говорит об ослаблении восходящего движения, в то время как гистограмма-MACD снижается на положительной территории, а линии macd приостановили рост. Акциям пока, однако, удается остаться выше линий EMA9 и EMA21 и индикатора Parabolic, что дает шанс на продолжение роста [43].

Показания недельного графика (рисунок 16), тем временем, более оптимистичны. Медвежьих дивергенций между ценами и индикаторами не наблюдается.направлен вниз, находясь недалеко от зоны перекупленности, ADX указывает на преобладание восходящего движения, сила которого пока невелика, в то время как MACD-гистограмма растет на отрицательной территории, а линии MACD после снижения пытаются вернуться к росту.

Таким образом, как минимум в краткосрочной перспективе по обыкновенным акциям Сбербанка складывается достаточно опасная для открытия длинных позиций ситуация.

Показания дневного графика бумаг говорят о высокой вероятности продолжения нисходящего движения в ближайшие дни, при этом одним из первых сигналов подтверждения данного предположения было бы закрепление бумаг ниже линии EMA9, расположенной на уровне 106,6 руб. Падение ниже отметок 104,7-105,5 руб. подтвердило бы слабость бычьих настроений. В этом случае целью снижения акций может стать нижняя граница среднесрочного восходящего канала, расположенная у уровня 97-99 руб. [43].

Ряд положительных сигналов недельного графика, однако, не исключает и другого варианта развития событий, при котором акциям в ближайшее время удастся преодолеть линию (2) и закрепиться выше сопротивления 109 руб., что дало бы «быкам» шанс на продолжение роста. При этом, однако, техническая перекупленность бумаг и необходимость коррекционного снижения также бы увеличились.

Подведя итог, можно сказать, что открытие краткосрочных коротких позиций по акциям Сбербанка станет актуально не раньше закрепления их ниже поддержек 105,5 руб. и 106,6 руб. Открытие длинных позиций по бумагам сейчас представляется достаточно рискованным и в краткосрочном периоде имеет смысл лишь по факту закрепления выше ближайших сопротивлений [43].

Проанализируем также ценовой график акций «Новолипецкий металлургический комбинат» по состоянию на 18.04.11 года.

Акции НЛМК после достижения исторического максимума в районе 150 руб. (рисунок 17) приступили к коррекции с достигнутых вершин и сформировали новый среднесрочный нисходящий канал (1) — (2), в рамках которого на данный момент проходит торговля. В таблице 10 приведены ближайшие уровни сопротивления и поддержки ценового графика НЛМК.

Таблица 10 — Ближайшие уровни поддержки и сопротивления

|

Ближайшие уровни |

|||

|

Сопротивления |

113,4 |

117,0 |

120,2 |

|

Поддержки |

110,0 |

105,7 |

101,7 |

Показания индикаторов дневного графика бумаг являются смешанными, указывая на то, что в краткосрочной перспективе не исключен отскок акций от локальных минимумов перед продолжением среднесрочного снижения. При этом положение бумаг ниже линий EMA55, EMA100 и EMA200 говорит о том, что по крайней мере пока акции находятся ниже уровней 117-125 руб. и любой отскок наверх с большой долей вероятности будет носить лишь коррекционный характер [43].

гистограмма предпринимает попытки роста на отрицательной территории, ADX говорит о сильном нисходящем движении, в то время как индекс RSI находится в зоне перепроданности, указывая на возможность скорой коррекции бумаг наверх.

Показания недельного графика (рисунок 18) при этом указывают на то, что снижение в среднесрочной перспективе может набрать обороты.

Завершение прошлой недели также произошло ниже линии EMA55, расположенной на значении 112 руб., что в случае подтверждения сигнала на этой неделе, послужит дополнительным знаком преобладания медвежьих настроений.

Таким образом, в среднесрочной перспективе акции НЛМК на данный момент настроены на снижение, однако, в перспективе ближайших нескольких дней не исключен коррекционный отскок бумаг наверх, на вероятность которого указывает ряд индикаторов дневного графика.

Точками начала отскока могут послужить ближайшие поддержки 105 и 110 руб. Целью повышения может стать линия EMA200 дневного графика, расположенная на значении 117 руб., а продолжение роста с закреплением выше 120-125 руб. поставило бы под вопрос актуальность среднесрочного нисходящего движения [38].

Проанализируем и попробуем делать прогноз по движению цен акций ещё одного Российского эмитента — Сургутнефтегаза по состоянию на 04.04.11 г.

Обыкновенные акции Сургутнефтегаза после коррекции с годовых максимумов продолжают движение в рамках долгосрочного восходящего канала (1) — (2) и уже смогли закрепиться выше линии EMA200 дневного графика (рисунок 19), что является положительным для быков сигналом, свидетельствующим об их намерении продолжить покупки. Линии EMA55 и EMA100, расположены чуть ниже сопротивления 31,9 руб., однако по-прежнему являются препятствиями на пути роста акций. В таблице 11 приведены ближайшие уровни поддержки и сопротивления «Сургутнефтегаз»

Таблица 11 — Ближайшие уровни поддержки и сопротивления

|

Ближайшие уровни |

|||

|

Сопротивления |

31,5 |

31,9 |

32,7 |

|

Поддержки |

31,2 |

30,4 |

29,6 |

Сигналы дневного графика бумаг в целом являются оптимистичными. ADX указывает на преобладание восходящего движения, пусть пока не очень сильного. MACD-гистограмма растет на положительной территории, в то время как линии MACD пересеклись на отрицательной и направлены вверх, давая сигнал на покупку. Индекс RSI расположен в средней зоне, на расстоянии от линий перекупленности и перепроданности, что говорит о том, что у акций ещё существует потенциал для роста [38].

Показания недельного графика также умеренно оптимистичны (рисунок 20).

ADX говорит о возобновлении «бычьих» настроений, MACD-гистограмма растет на отрицательной территории, в то время как линии MACD приостановили снижение на положительной. Индекс RSI расположен в средней зоне. При этом необходимо отметить, что акциям даже во время снижения удалось устоять выше линий EMA55, EMA100 и EMA200 [43].

Таким образом, обыкновенные акции Сургутнефтегаза имеют все шансы в ближайшее время продолжить восходящее движение и вновь устремиться к годовым максимумам. Для этого им необходимо будет удержаться выше поддержки 31,2 руб. и преодолеть сопротивления 31,5-31,9 руб. [38].

В целом по второй главе можно сделать следующие выводы. С развитием компьютерных технологий всё чаще начали использоваться математические (индикаторные) методы технического анализа, наряду с классическими методами. Чёткого и однообразного разграничения между классическим и индикаторным техническим анализом у трейдеров нет, так как технический анализ в целом для каждого субъективен.

Существует масса методов графического анализа и индикаторов для математического технического анализа. Многие начинающие трейдеры ошибочно пытаются найти среди всего этого множества методов именно тот индикатор, который будет работать на всех рынках одновременно эффективно. Это стандартная ошибка почти всех начинающих трейдеров.

Для успешной торговли в крайней степени важна систематизация процесса поиска, анализа, совершения сделки, выжидания, дисциплина и психологическая устойчивость, так как торговля на бирже и постоянные эмоциональные состояния и их перемены неразлучны.

3. Совершенствование практики применения технического анализа на рынке акций

Технический анализ имеет как свои плюсы, так и недостатки.

Как известно, технический анализ подразумевает анализ ценовых графиков с целью поиска каких либо закономерностей в прошлом, которые могли бы быть справедливы и для будущего ценового движения. Можно сказать, что технический анализ — это искусство «чтения» ценовых графиков. Технический анализ, как правило, более прозрачен для начинающих трейдеров, поэтому почти все начинающие трейдеры начинают с технического анализа.

В идеале, фундаментальный и технический анализ призваны дополнять друг друга. Фундаментальный анализ помогает увидеть «картину в целом», т.е. понять, куда в настоящий момент движется цена. Технический же анализ позволяет детализировать конкретную сделку, т.е. определить в какой момент предпочтительнее открыть позицию в выбранном направлении, и как долго стоит ее удерживать. Но это лишь в идеале [13, с. 77].

Как уже было сказано, технический анализ можно подразделять на классический (графический) и индикаторный. Технический аналитик пытается прогнозировать будущее движение цены исходя из анализа прошлого, находя какие-то закономерности, либо оптимизируя период индикаторов на ценовом графике прошлого. Но на вопрос — насколько данная цена объективна, технический анализ не отвечает. Рыночная цена итак может быть уже переоценена с точки зрения реальных фактов и судя по объективным причинам.

А в случаях, когда периоды и значения индикаторов оптимизируются на прошлом ценовом графике, нет гарантии, что такая торговая система будет и в будущем эффективной.

В целом проблемы использования технического анализа, а также принятия решения на основе технического в целом можно разделить на ряд групп[13, с. 157]:

Технический анализ сильно субъективен, нет единого подхода к процессу анализа. Каждый может растолковать ситуацию и дальнейшее движение цены по-своему, и прогнозы кардинально отличаются, особенно в графическом анализе даже если анализировать будут по одной и той же системе.

Если какая-то система работает и закономерность наблюдается на рынке США, то на рынке России это может быть полностью наоборот.

При графическом анализе кто-то может растолковать отрывок графика как «Голова и плечи», прогнозируя разворот тренда, а кто-то как консолидацию перед продолжением роста.

Технический анализ может заманить в ловушку психологических факторов. В практической торговле использование технического анализа при отсутствии самодисциплины и опыта приводит к преждевременному закрытию позиций и «переворотам» из позиции на покупку в позицию на продажу, и наоборот. Таким образом, отдавая предпочтение техническому анализу, приходится уделить время изучению психологии биржевой торговли и выработке собственного метода борьбы с психологической нагрузкой. Данный фактор у многих технических аналитиков занимает первое место.

Зачастую у трейдеров отсутствие математически рассчитанная и обоснованная система управления рисками, которая включает в себя и стратегию фиксации прибыли или убытка [47].

Подбор оптимального набора индикаторов и использование этих индикаторов при принятии решений в конкретных ситуациях.

Все индикаторы в техническом анализе можно разделить на две основные группы. Это трендовые индикаторы и осцилляторы. Трендовые индикаторы запаздывающие, но они хорошо работают, когда цена движется в тренде. И в основном приносят убытки в случаях нахождения цены в горизонтальном торговом канале. А осцилляторы наоборот, дают более эффективные сигналы на покупку и/ или продажу на боковом рынке, и приносят убытки, когда начинается трендовое движение цены, показывая перекупленность, или перепроданность на восходящем или нисходящем тенденции. Основная трудность как раз и состоит в подборе и приданию значения торговым сигналам в определённый момент определённым индикаторам [48].

Не обоснованность многих параметров индикаторов в теории технического анализа. Во многих книгах и рекомендациях аналитиков рекомендуются какие то классические периоды и значения определённых индикаторов, например, 55, 100, 200-дневные скользящие средние. Но нигде нет обоснования, почему именно 55-дневная скользящая средняя, а не 40 или 70, либо иное число [47].

Поэтому последнее время всё больше трейдеров начали использовать специальные программы (MetoStock, Omega и др.) для оптимизации индикаторов и торговых систем на прошлом ценовом графике.

Использование данных программ позволяет хоть каким-то образом оптимизировать набор индикаторов и параметров этих индикаторов. А также даёт возможность трейдерам строить свои торговые системы.

Моделирование торговли с помощью технических индикаторов на исторических данных повышает вероятность стабильного успеха в будущем.

Моделирование на историческом материале — один из наиболее действенных методов технического анализа. Именно с него начинается поиск эффективной рыночной стратегии. Тесты позволяют выделить группу моделей, использование которых в условиях рынка прошлых лет дало бы стабильный положительный результат. Процедура моделирования в наши дни представляется намного менее трудоемкой, чем прежде: ее проведение существенно облегчают специализированные программные продукты, мощные компьютеры и достоверные систематизированные базы данных.

Модели, прошедшие тестирование, заслуживают большего доверия, нежели прочие — непроверенные или не дающие стабильной прибыли в рыночных условиях предыдущего временного отрезка. Основная претензия, предъявляемая к данному методу, сводится к следующему: проверка не всегда обоснована, поскольку поведение рынка в будущем не обязательно идентично наблюдавшемуся в прошлом. Замечание, безусловно, верное, однако полная идентичность поведения рынка не является, с точки зрения технического аналитика, обязательной. Полезным оказывается выявление даже неполного сходства, родственных, хоть и не идентичных, фигур или тенденций. Если допустить, что рынок регулируется законами психологии толпы, а поведение масс, в свою очередь, подчиняется определенным правилам и имеет тенденцию повторяться, очевидно, следует признать, что моделирование торговли на основе исторических данных в состоянии выявить многие закономерности [15, с. 102].

Но, как уже было написано, прошлые хорошие торговые результаты не гарантируют эффективность в будущем и то, что торговая система, которая приносила прибыль в прошлом и на уже заранее известном графике цен, будет приносить доход и в будущем. Но использовать оптимизированные индикаторы, пусть и на прошлом и известном графике цен намного лучше, чем слепо следовать рекомендациям и ставить периоды на индикаторы. Может быть индикатор RSI с периодом 14 и отлично работает на рынке США, а вот на фондовом рынке России и тем более на различных ценовых графиках может принести абсолютно различающиеся результаты.

Исходить от торговых сигналов отдельно взятого индикатора при принятии решения не совсем эффективно, в силу повышенной рискованности присущего одному индикатору. На практике, при принятии решения руководствуются одновременно несколькими индикаторами, иначе говоря, трейдеры формируют систему принятия решений, т.е. в каком случае покупается, в каком продается, а также определяются шаги в ситуации, требующей фиксации убытка [49].

Рассмотрим наиболее распространенные тпы торговых систем.

Есть три существенных типа систем, которые могут быть рекомендованы для торговли:

1) Следующие за трендом. Эти системы с помощью простого правила или используя несколько правил оценивают динамику рынка: движется ли рынок вверх, вниз или в сторону, тем самым определяя направление тренда. В качестве правил анализа направления могут быть использованы трендовые индикаторы и фильтры тенденций [56].

2) Системы, основанные на прорыве уровней сопротивления или поддержки. Такие системы подают сигнал в направлении прорыва после смены тренда или после бокового тренда. Системы на основе прорыва менее всего компьютеризированы, в силу сложности искусственного определения уровней и подразумевают использование субъективного подхода, что фактически превращает этот вид систем в стратегию решаемую индивидуальным подходом.

Коридор цен — система, созданная специально, чтобы получить прибыль в течение периодов, когда рынок находится в каком-либо диапазоне цены. Этот вид систем более компьютеризирован, в силу большей возможности задания математических формул и автоматизации условий подачи сигнала [56].

Многие профессиональные трейдеры учреждений, особенно, макет-мейкеры имеют серии систем, отражающих каждое из этих направлений, чтобы извлекать прибыль из торговли на рынке при любом действующем тренде. Очень важно иметь подходящий тип системы для каждого состояния рынка, поскольку трендовые системы приводят к постоянным дерганьям при боковом тренде, а системы, основанные на пробое, имеют обыкновение ошибаться при коррекциях, что в обоих случаях приводит к заметной потере капитала и нервным перегрузкам.

Преимущества торговых систем перед остальными способами принятия решений на рынке ценных бумаг состоят в следующем.

Для того чтобы не оказаться на месте инвесторов, теряющих на паденииили на повышении цен, а если и оказаться, то суметь быстро выйти из рынка, нужно разобраться в стратегиях работы на рынке всех перечисленных групп биржевиков, начиная от профессионалов и кончая рядовыми инвесторами.

Подход любого биржевика к торговле либо на 100% механический, либо на 100% субъективный. Тем биржевикам, у которых есть разработанная и хорошо спланированная торговая система, нет необходимости принимать торговые решения самостоятельно. У них есть план, который точно говорит, что делать в любой ситуации. Все, что от них требуется, — это следить за рынком, определять, какие действия диктует торговый план и передавать ордера брокеру. Чаще всего такие торговые планы компьютеризированы. Биржевик вводит рыночные данные, а торговая система говорит ему, что делать [52].

С другой стороны тот, кто торгует не по плану, не имеет каких-либо фиксированных правил, принимает торговые решения субъективно, когда его подталкивает текущий момент, он не имеет никакой путеводной нити, кроме своего представления о том, что будет работать хорошо. Хотя он и пытается учиться на предыдущих ошибках — это не помогает, потому что корректные решения не всегда заканчиваются прибылью, а некорректные решения не всегда заканчиваются потерями. Однако не стоит категорично оценивать шансы таких биржевиков, история знает примеры биржевиков успешно применяющих анализ Ганна, Фибоначи или астрологию и предполагающих, что на рынках существует некий порядок, но в данном случае их успех во многом может объясняться хорошей техникой управления денежными средствами и дисциплинированным контроле над риском, а не правильностью их временных теорий или методов предсказания.

Для биржевиков, торгующих не механически, свойственна также и эмоциональная сторона принятия решений. Эффект от страха и жадности просто замечателен. Природа человека такова, что под действием этих чувств он неизбежно принимает ошибочное решение на спекулятивной арене: так вместо закрытия прибыльных позиций, он дополнительно отдает заявки на покупку брокеру в тот момент, когда тренд уже ослабевает. Одна из главных отличительных черт профессиональных биржевиков в том, что они научились контролировать свои страх и жадность. Они делают это с помощью самодисциплины, которая подразумевает, что процесс принятия решений имеет определенную структуру, спланирован, более того они подчиняются сигналам, поступающим от торговых систем — фактически это единственный способ минимизировать эмоциональное напряжение, неизбежно разрушающие каждого трейдера.

Все более-менее успешные биржевики, не говоря уже о крупных инвестиционных компаниях, применяют относительно механический подход, быть может, сами того не подозревая. Напротив, большинство любителей более склонны использовать субъективный подход, следуя за краткосрочным изменением цены как за гуру. Многие профессиональные финансовые менеджеры обладают системой, которая на 100% механическая. Те, кто не действует 100% механически, обычно позволяют себе лишь крошечное количество собственного мнения, выходящего за рамки их системы [29].

При полностью механическим подходе у биржевика будет определенная группа рынков с которыми он будете работать. У него будут математические формулы, которые на основании предыдущих цен будут говорить, когда покупать и когда продавать. Будут правила входа, правила выхода для проигрывающих позиций и правила выхода для выигрывающих позиций. Будут правила, когда начинать торговлю и когда заканчивать для каждой из систем. Единственная задача, стоящая перед биржевиком, будет состоять в первоначальном оптимальном подборе к каждому рынку своей механической торговой системы и оптимизации ее параметров на основе имеющихся исторических данных, так чтобы не подогнать свою торговую систему под исторические данные и одновременно достичь статистического преимущества в соответствии с которым: (средняя выигрышная сделка)*(%выигрышей) — (затраты на брокера и проскальзывание) > (средняя проигрышная сделка)*(%проигрышей) [46].

Подобного статистического преимущества, однако, не могут достичь трейдеры, торгующие субъективно на основе своих представлений о рынке. Их доход скорее будет зависеть от простых обыденных факторов, поскольку именно эти факторы, не говоря уже о влиянии слухов и гуру, будут влиять на восприятие того, что субъективные трейдеры будут видеть на экране компьютера.

В техническом анализе существует целое множество механических торговых систем, автоматически принимающих решения о покупке и продаже ценных бумаг. Некоторые из них довольно сложны, имеют свою собственную методологию и понимание рынка и содержат несколько индикаторов, другие же основаны на одном индикаторе: будь то скользящие средние или параболическая система, и показывают также неплохие результаты. Многие, обделенные опытом, биржевые аналитики стараются использовать как можно больше индикаторов в торговой системе, и на выходе желают получить какой-то один обобщенный сигнал. Как правило, эти аналитики используют сразу несколько индикаторов тенденций для получения сигнала о начале тренда и множество индикаторов, характеризующих зону перекупленности и перепроданности. Однако такие поиски заветной системы с множеством индикаторов, по мнению автора работы, в подавляющем большинстве случаев обречены на неудачу в силу двух простых причин.

Первая причина этому — противоречивость сигналов: так, например, при одновременном использовании параболической системы и дирекционной системы на несильно трендовых рынках нередки случаи подачи сигналов разной силы, а если рассматривать осцилляторы, то здесь они более часто могут противоречить друг другу [48].

Вторая причина нежелательности использования множества индикаторов — это запаздывание сигналов. Даже если система составлена, например, из нескольких трендовых индикаторов, ей, в силу построения, необходимо получить сигналы хотя бы от большинства индикаторов. Но из-за того, что трендовые индикаторы являются запаздывающими или в лучшем случае одновременными, сигналы от трендовых индикаторов будут поступать только после начала новой тенденции, а общий сигнал поступит уже тогда, когда у тенденции наступит период зрелости. В это время профессиональные биржевики будут понемногу закрывать свои позиции, а биржевики с такими торговыми системами помогать им, вступая с ними в сделку. Закрытие позиций у таких биржевиков будет также наступать в то время, когда тренд уже изменился и стал набирать силу. Из всего этого следует, что использование таких торговых систем либо не эффективно, либо невыгодно и рискованно.

В силу вышеизложенных соображений целесообразно использовать торговые системы с небольшим количеством индикаторов и обнаруживать тенденцию на раннем этапе, а не открытие позиции на стадии завершения тренда.

Сформируем требования, предъявляемые к системе в процессе проектирования.

Важным моментом, без которого проектирование системы оказалось бы неполным, является психологические и капитальные ресурсы трейдера. Как уже было рассмотрено в первой главе работы, самообладание трейдера и способность контролировать собственное поведение и эмоции играет существенную роль при получении прибыльных и убыточных позиций, а также частоты заключения сделок. Торговые системы являются отнюдь не самостоятельными после их запуска, они могут быть прерваны в любую минуту по желанию трейдера, обессилившего от вида убытков или количества открытых позиций на нескольких рынках. В силу этого необходимо чтобы система соответствовала типу трейдера, его типу характера.

Это очень важно, поскольку в противном случае, даже оставаясь в позиции, трейдер будет испытывать либо неописуемый восторг от вида прибыли большей, чем он мог рассчитывать, либо находиться в депрессии от вида убытков больших, чем он может принять. Эти эмоциональные состояния одинаково плохо воздействуют на психологическое равновесие и способствуют раннему уходу трейдера с рынка. Из этого следует тот факт, в соответствии с которым важно ориентировать систему на собственное восприятие рынка, или же настраивать собственное восприятие рынка на поведение системы, в противном случае возникнет дисбаланс, приводящий к раннему уходу с рынка.

Следующим видом ограничений, на который стоит обратить внимание, являются капитальные ресурсы трейдера-то количество средств, которыми располагает трейдер и может инвестировать на рынке. Большинство западных трейдеров склоняется к цифре в 25000 долларов США — своеобразному пределу, ниже которого вероятность выйти на положительный доход очень низка из-за уплаты комиссионных и проскальзывания. Если трейдер имеет сумму средств ниже указанной, то единственно возможным выходом может стать торговля на пробоях с расстановкой очень узких защитных приостановок, но данный метод торговли практически не реализуем в виде системы и подразумевает субъективный подход [32].

Важнейшим фактором является структура торговой системы [55].

Структуру торговой системы нужно ориентировать на поведение рынка, а точнее на движение тренда. Для этого первоначально нужно понять составляющие и жизненный цикл тренда. Принимая во внимание ранее описанное поведение биржевиков, а следовательно движение цен, можно предположить, что в любой момент рынки состоят из трех трендов. Первый тренд самый продолжительный, состоящий из нескольких месяцев, необходимо использовать для определения направленности рынка, в направлении которого необходимо открывать позиции. Вторым наблюдаемым движением рынка может стать коррекция тренда, которая будет состоять из несколько дней, и которая определяется благодаря использованию более чувствительных индикаторов. Последнее движение рынка немного похожее на боковой тренд, находящееся между коррекцией и продолжением основного тренда, является самым краткосрочным ценовым движением в один — два дня, использующееся для точного входа. Для точного выхода должно использоваться также это краткосрочное движение, но в этом случае основной тренд сменит не коррекция, а новый тренд в противоположном направлении. Следуя такому пониманию рынка, для открытия позиции необходимо использовать два или более трендовых индикатора, сигнализирующих об открытии позиции, а осциллятор и или трендовый индикатор — для закрытия позиции. Более подробное описание использования этих индикаторов раскрывается ниже.

Важную роль играют правила открытия позиции [56].

Довольно любопытную аналогию проводят авторы книги «Компьютерный анализ фьючерсных рынков» ЛеБо и Лукас между входом в рынок и стрельбой из пистолета по мишени: сначала необходимо прицелиться (найти направление).

Затем взвести курок (приготовиться), и затем плавно нажать спусковой крючок (войти на рынок).

Фактически аналогичный двух, а то и трехступенчатый процесс отыскивания момента вхождения происходит на рынке. В первую очередь с помощью менее чувствительного индикатора тенденций с большим порядком система определяет основное направление движения рынка, или основной тренд. Затем после того как долгосрочное направление рынка было определено, следующая задача — найти среднесрочный индикатор, который даст серию сигналов внутри долгосрочного тренда. Эти сигналы могут возникать при окончании коррекций основного тренда. Также серия сигналов будет необходима, из-за того что первый промежуточный сигнал среднесрочного индикатора возникнет перед тем, как долгосрочный индикатор позволит системе торговать в этом направлении. Здесь необходимо помнить четкую последовательность подачи сигналов от разных по чувствительности индикаторов, в соответствии с которой краткосрочные сигналы возникнут первыми, потом среднесрочные и, наконец, долгосрочные сигналы. К тому времени, когда будет определен долгосрочный тренд, первые промежуточный и краткосрочный сигналы уже возникнут и для системы окажется более важным получение повторных промежуточных и краткосрочных сигналов несколько раз внутри долгосрочного тренда [11, с. 89].

Существует относительно большое множество полезных промежуточных индикаторов, среди которых можно выделить одинарные и двойные скользящие средние, прорывы канала, сигналы параболической системы, линии регрессии трендов. При работе системы важность отдельного промежуточного индикатора, как правило, подавляется в совокупной системе, в следствии того, что система строится вокруг комбинации индикаторов, которые могут в худшем случае противоречить друг другу. В такой ситуации важно выбрать индикатор, которому трейдер испытывал бы доверие и который уверенно давал бы серии краткосрочных сигналов во время продолжительного тренда.

Следует помнить и о правилах закрытия позиции.

После того как были спроектированы правила открытия позиции, необходимо определиться и с правилами выхода, определение которых, по мнению многих трейдеров, более затруднительное. Проблема заключается в том, чтобы правильно суметь определить конец основного тренда, или начало коррекции, более того, нужно суметь удержать контроль над собой при получении незначительной прибыли или убытка [58].

Надо отметить, что открытие позиций по сигналу системы отнюдь не всегда является прибыльным, поскольку трендовые индикаторы могут и ошибаться, в этом случае следует определить «стоп» сигналы, по которым система будет закрывать позиции. Потери по «стоп» сигналам необходимы для избежания катастрофических убытков. Любой опытный трейдер использует «стоп» сигналы, реализуемые защитными приостановками, а трейдеры, которые спекулируют на рынках без остановок потерь, обречены на провал, и единственное, что может меняться, так это время, за которое они разорятся. Как правильно заметили авторы уже упоминавшейся книги: остановка потерь похожа на взносы в страховом полисе и должна рассматриваться как необходимая плата за бизнес [15, с. 83].

Когда торговля проходит в ожидаемом направлении, трейдер сталкивается с выбором между получением быстрого, но верного дохода или продолжением торговли в надежде на больший выигрыш. Вероятно, одним из выходов могут служить плавающие приостановки, другим же выходом могут служить осцилляторы, чья способность угадывать коррекции и разворотные моменты тренда описана ниже.

Проанализирум возможности использования «стоп» сигналов.

Существует пять типов наиболее популярных «стоп» сигналов, используемых создателями торговых систем:

1) «Исходный стоп» сигнал (max loss stop).

Сигнал, подача которого осуществляется при достижении заранее предусмотренного процента убытков от первоначального счета или фиксированного количества средств, находящихся в открытой позиции[54].

2) «Плавающий стоп» сигнал (trailing stop).

Позиция закрывается в том случае, если заранее предопределенное количество текущей прибыли потеряно, то есть стоп сигнал следует за рынком, и когда прибыль уменьшается на определенный процент или оговоренную величину, то позиции закрываются. Плавающий стоп сигнал относится к следящим приостановкам [54].

Снятие прибыли (profit target stop).

Этот «стоп» сигнал закрывает позицию, когда достигнуто определенное количество прибыли, изначально заданное трейдером [54].

Уровень безубыточности (breakeven stop).

Позволяет пользователю определить уровень текущей прибыли, и когда рынок превосходит этот уровень, цена открытия позиции становится «стоп» сигналом к выходу. Так трейдер фактически страхует свои вложенные средства.

Отсутствие активности — «стоп» сигналы по времени (inactivity stop).

Этот тип «стоп» сигнала запускается, когда рынок оказывается не в состоянии обеспечивать определенный процент дохода в направлении открытой позиции в течение обозначенного периода [54].

Помимо выбора типа приостановки следует решить проблему величины приостановки. Остановки потерь в общем случае делятся на две категории: близкие и далекие. Идеальная же остановка должна быть одной из тех, что расположены достаточно далеко, чтобы едва выходить за границы случайных или, с технической точки зрения, лишенных смысла ценовых движений, и в то же время быть достаточно близкой для комфортного контроля рисков при торговле. По сути, эти цели идеальной приостановки взаимно исключают друг друга, что вынуждает свести поиски к остановкам, которые установлены либо очень близко, либо очень далеко. Следует рассмотреть все «за» и «против» каждого из вариантов.

Близкие остановки предлагают очевидное преимущество малых потерь на каждой позиции и сдержанный совокупный риск на портфеле открытых торгов. Однако эта процедура ведет к финансовому ослаблению и психологическому дискомфорту, испытываемому от остановок на многих торгах, которые могли бы быть очень прибыльными, если бы изначальной позиции позволили идти своим путем. Трейдеры могут обойти эту проблему, просто определив удобный метод повторного вхождения, который вернет их на рынок в исходном направлении как раз вовремя, чтобы поймать большую часть оставшегося потенциального дохода. Однако, как всегда, это компромисс. Этот логичный шаг возвращения на рынок неизбежно ведет к повышенной активности системы, которая существенно увеличивает стоимость трансакций и издержек на проскальзывание.

Система, использующая близкие остановки, столкнется с недостатком, выраженным в увеличенном проценте убыточных торгов, но получит привилегию меньших средних потерь. Система, использующая далекие остановки, будет иметь тенденцию к увеличению процента выигрышных торгов по отношению к системе с близкими остановками. Удаленная остановка не сталкивается с проблемой повторного вхождения и держит под контролем проскальзывания и стоимость комиссионных. Эта картина довершается существенно увеличенными средними потерями на торговлю и значительно возросшим совокупным риском на портфеле. Похоже, здесь лежит выбор меньшего из двух зол или приемлемого компромисса между этими одинаково неприятными возможностями.

На основе технических индикаторов можно разработать не совсем идеальную, но все же приемлемую процедуру, которая включит в себя основной принцип задания остановок, позволяющий избежать большей части проблем, связанных со случайными колебаниями цен. В качестве одного из возможных подходов можно было бы использовать стандартное отклонение цен от скользящей средней и затем разместить остановки в нескольких шагах от стандартного отклонения от скользящей средней [46].

Как практическая и возможно как эффективная альтернатива сложному подходу стандартного отклонения, может быть использован средний дневной диапазон цен в качестве минимальной дистанции для задания остановок, которые помогут избежать большинства малых колебаний цены, приводящих к дерганиям. Для этого можно просто установить 5-дневную или 10-дневную скользящие средние пиков или впадин, а затем размещать исходные остановки на минимальном расстоянии, которое будет равняться расстоянию между скользящими средними. Пока рынок движется благоприятно, остановка тоже может координироваться этим расстоянием. Эта техника поможет избежать того, что называется «случайными колебаниями в течение дня», потому что она держит остановку достаточно далеко, чтобы избежать дневных флуктуаций. Для того чтобы остановить позицию, потребуется ненормальное колебание в течение дня или серии враждебных дневных изменений цены. Может быть, этот метод не дает идеальной остановки, но он может быть очень полезен в смысле нахождения минимального расстояния для остановки, чтобы избежать лишних дерганий.

Другими приемлемыми методами задания остановок, которые подходят под определение идеальных приостановок, являются точки на графике, такие, как уровни поддержки и сопротивления, пики и впадины последних дней, параболические остановки и возможные конверты или линии тренда, однако такие методы как уровни сопротивления и поддержки практически не поддаются программированию и, следовательно, нереализуемы в качестве составной торговой системы.

Автором сформирована торговая система на основании системы принятия решений предлагаемой директором учебного центра ООО «АТОН» Валентины Савеньковой. Рассмотрим и проверим торговые результаты данной торговой системы.

Торговая система включает в себя индикатор, подтверждающий наличие тренда (ADX), трендовый индикатор для торговли по тренду — EMA и стохастический оссцилятор — Stochastic.

Система основана на следующей тактике торговли:

- играть на повышение (покупка на росте);

- игра на понижение (продажа на падении);

- торговля границ флэта (отсутствие тренда).

Торговые сигналы:

- покупка на тренде: close >

- EMA и ADX >

- 25 и растет и +DI >

- — DI;

- покупка на флэте: ADX <25 и % K Stochastic пересекает % D Stochastic снизу вверх;

- продажа на тренде: close <

- EMA и ADX >

- 25 и растет и — DI >

- +DI;

- продажа на флэте: ADX <25 и % K Stochastic пересекает % D Stochastic снизу вверх;

- стоп-приказы: на покупку — ниже тени свечи предыдущего локального минимума, на продажу — выше тени свечи предыдущего локального максимума.

Результаты тестирования системы на акциях Сбербанка представлены в таблице 12.

Таблица 12 — Торговые результаты системы

|

Бумага (тикер) |

Тип позиции (L/S) |

Объем |

Дата открытия |

Дата закрытия |

Доход |

Срок |

Чистый доход |

|

SBER |

L |

5000 |

03.03.2011 |

04.03.2011 |

4500 |

1 |

4143 |

|

SBER |

S |

5000 |

04.03.2011 |

05.03.2011 |

2000 |

1 |

1642 |

|

SBER |

L |

5000 |

05.03.2011 |

09.03.2011 |

6500 |

0 |

6140 |

|

SBER |

S |

5000 |

09.03.2011 |

17.03.2011 |

34500 |

8 |

|

|

SBER |

L |

5000 |

17.03.2011 |

01.04.2011 |

66500 |

15 |

66138 |

Общие результаты:

начальная сумма — 502500 руб.

срок инвестирования — 2 месяца

чистый доход за период — 112213 руб. или 22,33%

итого сделок — 5.

Применяя эту же систему принятия решений на часовом графике Сбербанка и Гарпрома и постоянно в начале месяца оптимизируя параметры индикаторов на прошлом периоде за январь 2009 — апрель 2011 г., получили нижеследующие результаты, представленные в таблице 13.

Таблица 13 — Результат применения торговой системы за январь 2009 г. — апрель 2011 г.

|

Показатель сравнения |

Газпром |

Сбербанк |

|

Прирост капитала% |

218% |

992% |

|

Прирост капитала «buy & hold»% |

98% |

367% |

|

Число сделок |

217 |

219 |

|

Период удержания |

3-4 дня |

3-4 дня |

Как видно из таблицы 13, система превосходит движение цены ценной бумаги почти в 2,5 раза.

На практике, трейдеры имеющие в наличии уже разработанную и временем проверенную торговую систему, стремятся делать на их основе автоматизированные системы торговли. Так, гиперактивные инвесторы, использующие автоматизированные системы торговли, подали на ММВБ в августе 2010 г. более 55 процентов заявок на операции с ценными бумагами. Об этом сообщается в опубликованной на сайте биржи статье. Общее количество роботов, участвующих в торговле на бирже превысило 70, что в два с лишним раза больше, чем до января 2009 года. Доля заявок, подаваемых роботами, на ММВБ больше, чем на ведущих биржах мира, пишут «Ведомости». Соответствующая цифра для Deutsche Boerse в 2009 году составляет 42 процента, лондонской LSE — 30 процентов, а на нью-йоркской NYSE в июне она составила чуть более 48 процентов.

Вместе с тем, доля роботов в общей массе трейдеров остается небольшой. Число инвесторов, в интересах которых выставлялись заявки, в разные месяцы составляло от 70 до 100 тысяч.

Как отмечают «Ведомости», роль роботов в биржевой торговле не следует преувеличивать. В основном они работают с «голубыми фишками». В этих операциях ликвидности и так достаточно. В сделках с менее ликвидными ценными бумагами конкуренцию людям они составлять не могут [42].

Однако специалисты ММВБ отмечают, что рост популярности торговых автоматов несет в себе риски для устойчивой работы биржи. Высокая активность роботов означает увеличение нагрузки на торгово-клиринговую систему и на программно-технические средства участников торгов [41].

На бирже уточнили, что вклад гиперактивных торговых автоматов «в частоту событий рынка» (нагрузку на инфраструктуру) составляет сейчас порядка 60%, а доля гиперактивных торговых автоматов в обороте на фондовом рынке составляет порядка 11-13%. По числу заявок доля автоматов составляет 45%/

По данным РТС, которые приводит издание, на сегодняшний день на долю роботов в обороте на срочном рынке РТС FORTS приходится примерно 50%. Доля роботов в количестве заявок в определенные моменты может достигать 90% [41].

На самом деле, по статистике, на долю роботов приходится почти половина заявок на ММВБ и до 90% на срочном рынке РТС, что увеличивает риски сбоев биржевой торговли. По словам главы ФСФР, его беспокоит агрессивность некоторых участников, которые торгуют на биржах с использованием роботов, что позволяет им хорошо зарабатывать, при этом алгоритмическая торговля уже начинает составлять большую часть в оборотах на РТС и ММВБ. Руководитель ФСФР отметил, что никаких решений и предложений относительно запрета алгоритмической торговли со стороны ФСФР нет, но ситуация с увеличением доли такой торговли требует внимания и с ней надо разбираться.

Одни брокеры считают, что это благо — роботы создают дополнительную ликвидность, защищают от ошибок и повышают эффективность торговли. Другие считают, что роботы создают дополнительную нагрузку и мешают тем, кто торгует «руками». Но большинство согласны, что доля роботов в торговле на биржах и дальше будет расти [34].

По мнению автора, из-за увеличения доли роботизированной торговли, основные 3 постулата технического анализа, ( рынок учитывает все, движение цен подчинено тенденциям и история повторяется) с течением времени становятся менее актуальными, так как эти постулаты основаны на анализе психологии масс и анализе их поведения и, следовательно, графический анализ становится менее эффективным и точным, так как его методы основаны только на психологии и поведении участников торгов. Также автор склоняется к мнению, что всё больше увеличивающийся объём сделок, основанных на техническом анализе и в особенности совершаемых автоматизированными торговыми системами (особенно в России) всё больше отрывает цены на биржевые активы от их реальной стоимости, приводит к увеличению колебаемости их цен и увеличивает вероятность надувания пузырей и / или недооценки активов.

С целью ограничения количества сделок торговых роботов на ММВБ с 01.03.2011 г. увеличен размер лота до 1000 руб. по нескильким ценным бумагам, что призвано сократить обёмы операций роботов [28].

Заключение

Фондовая биржа представляет собой определенным образом организованный рынок, на котором владельцы ценных бумаг совершают через членов биржи, выступающих в качестве посредников, сделки купли-продажи.

Биржа в экономике выполняет такие функции, как организационная, ценообразующая, гарантийная, стабилизирующая, стандартизирующие и др. Главной задачей биржи является создание условий для проведения операций по купле-продаже ценных бумаг по формализованным правилам совершения сделок, минимизация сроков оформления сделок, сокращение времени проведения расчетов по сделкам, снижение рисков для инвесторов.

Технология биржевой тopгoвли нa paзныx биpжax помимо законодательных требований отчасти oпpeдeляетcя иими caмocтoятeльнo.

На бирже могут выставлять заявки на покупку и / или продажу ценных бумаг как юридические, так и физические лица, заключившие договора с брокерскими и /или дилерскими компаниями.

Инвесторы, совершая сделки на бирже, могут преследовать абсолютно разные задачи, и использовать при этом различные методологии исследования рынка акций. Одним из таких наиболее распространённых методов выступает технический анализ.

Технический анализ — это анализ движений рынка за предыдущие периоды времени, с целью спрогнозировать поведение рынка в будущем. Чаще всего, методики технического анализа базируются на ранее встречавшихся «закономерностях» в поведении рыночных цен, на основе рассмотрения графиков движения цен, объемов торгов и ряда других рыночных показателей за предыдущие периоды времени.

Технический анализ базируется на трех основных аксиомах:

- текущая цена учитывает всю на данный момент доступную информацию;

- цены двигаются направленно, т.е.

в рамках определенного тренда: растущего («бычьего»); падающего («медвежьего») или бокового;

- история повторяется, а происходит это из за неизменмости человеческой психологии. С точки зрения технического анализа, понимание будущего лежит в изучении прошлого.

Методы технического анализа можно разделить на ряд групп:

1) графические методы технического анализа;

- методы, которые используют простые или сложные цифровые фильтры и математическую аппроксимацию (трендовые индикаторы и оссциляторы);

- теории циклов.

В каждой группе есть большое множество инструментов технического анализа, однако каждый инвестор стремится сформировать торговую систему в соответствии со своим индивидуальными предпочтениями и потребностями. С развитием компьютерных технологий, всё чаще начали использоваться математические (индикаторные) методы технического анализа, наряду с классическими методами. Чёткого и однообразного разграничения между классическим и индикаторным техническим анализом нет, так как технический анализ в целом для каждого субъективен.

Для успешной торговли крайне важна систематизация процесса поиска, анализа, совершения сделки, выжидания, дисциплина и психологическая устойчивость, так как торговля на бирже и постоянные эмоциональные состояния и их перемены неразлучны. С целью систематизации процесса разрабатывается торговая система, чёткое соблюдение которой позволяет уменьшить психологические и субъективные составляющие в процессе принятия решения.

Важным фактором является чётко сформированный подход к фиксации прибыли и убытка с помошью постоянных «стоп» приказов.

Существует пять типов наиболее популярных «стоп» сигналов, используемых создателями торговых систем:

«исходный стоп» сигнал»

«плавающий» стоп сигнал (trailing stop);

- снятие прибыли;

- уровень безубыточности (breakeven stop);

- отсутствие активности.

На практике, трейдеры имеющие в наличие уже разработанную и временем проверенную торговую систему, делают на их основе автоматизированные системы торговли.

По мнению автора, из-за увеличения доли роботизированной торговли, основные 3 постулата технического анализа, ( рынок учитывает все, движение цен подчинено тенденциям и история повторяется) с течением времени становятся менее актуальными, так как эти постулаты основаны на анализе психологии масс и анализе их поведения. И следовательно, графический анализ становится менее эффективным и точным, так как его методы основаны только на психологии и поведении участников торгов.

Также автор склоняется к мнению, что всё больше увеличивающийся объём сделок, основанных на техническом анализе и в особенности совершаемых автоматизированными торговыми системами (особенно в России) всё больше отрывает цены на биржевые активы от их реальной стоимости, приводит к увеличению колебаемости их цен и увеличивает вероятность надувания пузырей и / или недооценки активов. С целью устранения вышеописанной проблемы автором предлагается и дальнейшее увеличение лота по наиболее ликвидным ценным бумагам, а так же ограничение расчётных производных инструментов.

Список источников

1. О рынке ценных бумаг [Текст]: Федеральный закон РФ. от 22 апреля 1996 г. №39-ФЗ.

- О тoвapныx биpжax и биpжeвoй тopгoвлe [Текст]: Федеральный закон РФ. от 20 февраля 1992 года №2383-1.

- Об утверждении положения о деятельности по организации торговли на рынке ценных бумаг [Текст]: Приказ ФСФР РФ.

от 09.10.2007 №07-102/пз-н.

- Об утверждении положения о внутреннем контроле профессионального участника рынка ценных бумаг [Текст]: Приказ ФСФР РФ. от 21.03.2006 №06-29/пз-н.

- Об утверждении порядка лицензирования видов профессиональной деятельности на рынке ценных бумаг [Текст]: Приказ ФСФР РФ от 06.03.2007 №07-21/пз-н.

- Об утверждении нормативов достаточности собственных средств профессиональных участников рынка ценных бумаг [Текст]: Приказ ФСФР РФ.

от 24 апреля 2007 г. №07-50/пз-н.

- Жуков, Е.Ф. Основные тенденции развития финансового рынка в России [Текст]. — СПб.: Финансовый бизнес — 2005 — №5. — С. 6-8.

- Киосаки, Р.

Инвестиции [Текст]/ — Моск. ИНФРАМ, 2005. — 215 с.

10. Лимитовский, М. Эффективен ли российский рынок акций // Рынок ценных бумаг [Текст]. — 2005. — №8. — С. 44-45.

11. Лукас, Л.Б. Компьютерный анализ фьючерсных рынков [Текст]/ СПб.: Альпина Бизнес Букс. — 2008. — 187 с.

- Петров, В. Методы анализа акций // Рынок ценных бумаг[Текст]. 2005. — №2. С. -57-59.

13. Шевцова, С. Финансовый рынок за полчаса [Текст]. — СПб.: Издательский дом «Питер» -2006. — 2008 с.

14. Янукян, М.Г. Практикум по рынку ценных бумаг [Текст]. — СПб.:Издательский дом «Питер» — 2007. — 192 с.

- Элдэр, А. Как играть и выигрывать на рынке [Текст]. — М.: Альпина Бизнес Букс — 2008. — 472 с.

16. Галанова, В.А. / Рынок ценных бумаг: [электронный ресурс]. — Режим доступа: // http://www.koob.ru/galanov_basov/rinok_tcennih_ bumag_uchebnik

- Петров, И. Полный курс технического анализа: [электронный ресурс]. — Режим доступа: // http://www.virtuosclub.ru/main/library/iap/d-tehnicheskii-analiz-polnyi-kurs

18. Швагер, Д. Технический анализ: [электронный ресурс]. — Режим доступа: // http://www.fxbaza.ru/aboutbooks/shvager_tech_analyse.html

- Стивен, А. Технический анализ от А до Я: [электронный ресурс]. — Режим доступа: // http://forex-traderr.ru/knigi/53-s-akelis-texnicheskij-analiz-ot-a-do-ya.html

- Мэрфи, Д.Д.

Технический анализ фьючерсных рынков: [электронный ресурс]. — Режим доступа: // http://bulls-bears.narod.ru/book1-1.html

21. Программа интернет торговли «Quik».

- Программа оптимизации индикаторов MetaStock.

23. Федеральной службы по финансовому Рынку: [Электронный ресурс]. — Режим доступа:// http://www.fcsm.ru.

24. Википедия: [Электронный ресурс]. — Режим доступа: http://ru.wikipedia.org.

- Телеканала РБК/ Аналитика и статистика: [Электронный ресурс]. — Режим доступа: http://quote.rbc.ru/macro/country-1.shtml.

- Телеканал РБК/ Азбука Инвестора 2010 // формирование инвестиционного портфеля: [Видеозапись].

— Режим доступа: http://www.forex-trading-invest.ru/publ/14-1-0-173.

- Официальный сайт технического анализа на рынке: [Электронный ресурс]. — Режим доступа: http://dcforex.ru/texnicheskij-analiz.

- Официальный сайт анализа ММВБ: [Электронный ресурс].

— Режим доступа: http://stocks.investfunds.ru.

- Аналитический сайт телеканала РБК: [Видеозапись]. — Режим доступа: http://consensus.rbc.ru.

- Аналитический сайт телеканала РБК/прогнозы и целевые цены: [Видеозапись].

— Режим доступа: http://top.rbc.ru/economics/19/05-/2010/408807.shtml.

- Аналитический сайт телеканала РБК/прогнозы экономики РФ.: [Видеозапись]. — Режим доступа: http://top.rbc.ru/economics-/19/05/2010/408824.shtml.

- Аналитический сайт телеканала РБК/ Экономика РФ, биржевая статистика: [Видеозапись].

— Режим доступа: http://top.rbc.ru/economics/19/05/2010/408715.shtml.

- Сайт телеканала РБК/ Азбука инвестора: [Видеозапись]. — Режим доступа: http://top.rbc.ru/economics.

34. Институт комплексных стратегических исследований // Макроэкономика: [Электронный ресурс]. — Режим доступа: http://www.icss.ac.ru.

35. Клуб трейдеров // форум // стоимость акций: [Электронный ресурс]. — Режим доступа: http://www.stagirit.org.

- Клуб трейдеров // технический анализ: [Электронный ресурс]. — Режим доступа: http://www.stagirit.org.

- Рейтинговый сайт компании РБК: [Электронный ресурс].

— Режим доступа: http://rating.rbc.ru.

- Сайт инвестиционной группы «АТОН»: [Электронный ресурс]. Структура // О компании // Официальный международный;

- Режим доступа: http://www.atonbroker.com.

39. Официальный сайт журнала Финансы: [Электронный ресурс]. — Режим доступа: http://fincake.ru.

- Официальный сайт ММВБ: [Электронный ресурс]. — Режим доступа: ММВБ http://www.micex.ru.

- Официальный сайт РТС: [Электронный ресурс].

— Режим доступа: РТС http://www.rts.ru.

- Официальный сайт компании «Финам»: [Электронный ресурс]. — Режим доступа: www.finam.ru.

43. Официальный сайт ИК «Атон»: [Электронный ресурс]. — Режим доступа: // http://www.aton-line.ru.

- Официальный сайт Государственного комитета Статистики: [Электронный ресурс]. — Режим доступа: // http://www.gks.ru.

- Официальный сайт компании «Альпари»: [Электронный ресурс].

— Режим доступа: www.alpari.ru.

- Официальный сайт ФСФР РФ.: [Электронный ресурс]. — Режим доступа: http://www.fcsm.ru.

- Технический анализ/ индикаторный анализ и просейшие торговые системы; [Электронный ресурс].

— 1 электрон. диск (CD-ROM): Ветышев, С.

- Технология биржевого обучения;

- [Электронный ресурс]. — 1 электрон. диск (CD-ROM): Ветышев С.

- Индикаторы технического анализа: [Электронный ресурс]. — Режим доступа: http://www.trader-lib.ru.

- Правила биржевых торгов: [Электронный ресурс].

— Режим доступа: http://www.bibliotekar.ru/birzhevoe-delo/index.htm.

- Графический анализ: [Электронный ресурс]. — Режим доступа: //www.trader-lib.ru.

- Технология биржевой торговли: [Электронный ресурс].

— Режим доступа: http://www.bibliotekar.ru/birzhevoe-delo/index.htm.

- Технический анализ: [Электронный ресурс]. — Режим доступа: http://www.trader-lib.ru.

биржа прогноз ценовой технический