Инвестиционная деятельность в той или иной степени присуща любому предприятию. Она представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обусловливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности.

Значение экономического анализа для планирования и осуществления инвестиционной деятельности трудно переоценить. При этом особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений.

Степень ответственности за принятие инвестиционного проекта в рамках того или иного направления различна. Нередко решения должны приниматься в условиях, когда имеется ряд альтернативных или взаимно независимых проектов. В этом случае необходимо сделать выбор одного или нескольких проектов, основываясь на каких-то критериях. Очевидно, что таких критериев может быть несколько, а вероятность того, что какой-то один проект будет предпочтительнее других по всем критериям, как правило, значительно меньше единицы.

Принятие решений инвестиционного характера, как и любой другой вид управленческой деятельности, основывается на использовании различных методов. Степень их сочетания определяется разными обстоятельствами. В отечественной и зарубежной практике известен целый ряд методов, расчеты, с помощью которых могут служить основой для принятия решений в области инвестиционной политики. Но какого-то универсального метода, пригодного для всех случаев жизни, не существует.

В своей курсовой работе я попытался объяснить понятие инвестиций и инвестиционной деятельности, а также рассмотреть наиболее используемые методы оценки инвестиционных проектов. Инвестиционная деятельность является одной из важнейших составляющих деятельности предприятия и данная тема, на мой взгляд, довольно актуальна в настоящее время.

1. ИНВЕСТИЦИИ И ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ

инвестиций,

Инвестиции — любое имущество, включая денежные средства, ценные бумаги, оборудование и результаты интеллектуальной деятельности, принадлежащие инвестору на праве собственности или ином вещном праве, и имущественные права, вкладываемые инвестором в объекты инвестиционной деятельности в целях получения прибыли (дохода) и (или) достижения иного значимого результата (ст.1 Инвестиционного Кодекса Республики Беларусь).

Слова-выручалки при написании курсовых и дипломных проектов

... части сложного предложения, в сложном предложении упрощаются союзы. Например: Конструкции, связывающие все композиционные части схемы-модели Переход от перечисления к анализу основных вопросов проекта: ... Предметом дальнейшего рассмотрения является… - Остановимся прежде на анализе последней. - Эта деятельность может быть определена как… - С другой стороны, следует подчеркнуть, что… - ...

По финансовому определению , инвестиции — это все виды активов (средств), вкладываемых в хозяйственную деятельность в целях получения дохода (выгоды);

- По экономическому определению — расходы на создание, расширение или реконструкцию и техническое перевооружение основного и оборотного капитала.

Это целевые банковские вклады, ценные бумаги, финансовые вложения в технологии, машины и оборудование, лицензии, имущественные права, интеллектуальные ценности.

Одни вложения капитала будут влиять только на составляющие расходов, например на затраты, ведущие к снижению издержек, другие — как на доходы, так и на расходы. Прогнозирование влияния инвестиций на статьи доходов и расходов — сравнительно трудоемкая задача, так как сложно оценить объемы их приращения или наоборот, снижения. Инвестиции в производственные мощности для выпуска новой продукции (товаров, услуг) могут потребовать увеличения оборотного капитала (количества сырья, незавершенного производства, готовых товаров на складе).

При продаже продукции в кредит увеличивается дебиторская задолженность и т.д.

Можно предположить, что все средства, вложенные в оборотный капитал, полностью превратятся в денежный поток после осуществления проекта. Если по окончании деятельности в рамках проекта остаток оборотного капитала и можно вернуть, то инвестиции имеют конечную стоимость, которую необходимо принимать во внимание.

Объектами инвестиционной деятельности являются:

- недвижимое имущество, в том числе предприятие как имущественный комплекс;

- ценные бумаги;

- интеллектуальная собственность.

Законодательными актами Республики Беларусь определяются объекты, находящиеся только в собственности Республики Беларусь, что не исключает инвестиционной деятельности в отношении этих объектов. Законодательными актами Республики Беларусь устанавливается перечень объектов, в отношении которых запрещено осуществление инвестиционной деятельности всем инвесторам, за исключением Республики Беларусь.

Инвестиционная деятельность в Республике Беларусь осуществляется в следующих формах:

- создание юридического лица;

приобретение имущества или имущественных прав, а именно:

- доли в уставном фонде юридического лица, включая случаи увеличения уставного фонда юридического лица;

- недвижимости;

- ценных бумаг;

- прав на объекты интеллектуальной собственности;

- концессий;

- оборудования;

- других основных средств.

Инвестиционная деятельность — действия инвестора по вложению инвестиций в производство продукции (работ, услуг) или их иному использованию для получения прибыли (дохода) и (или) достижения иного значимого результата.

Под инвестором понимается лицо (юридические и физические лица, иностранные организации, не являющиеся юридическими лицами, государство в лице уполномоченных органов и его административно-территориальные единицы в лице уполномоченных органов), осуществляющее инвестиционную деятельность в формах, определенных статьей 5 настоящего Кодекса.

Инвестор имеет права, несет обязанности и риски, связанные с вложением инвестиций. Инвесторы в целях определения особенностей регулирования их деятельности рассматриваются как национальные либо иностранные инвесторы.

Инвестиции и инвестиционная деятельность

... инвестиционной деятельности предприятия. Цель работы состоит в изучение понятия и сущности инвестиционной деятельности предприятия. Для достижения данной цели в работы были поставлены следующие задачи: изучить экономическую сущность и значение инвестиций; исследовать понятие и сущность инвестиционной деятельности ...

Иностранными инвесторами в Республике Беларусь признаются:

- государства и их административно-территориальные единицы в лице уполномоченных органов;

- международные организации;

- юридические лица;

- организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств;

- граждане;

- физические лица (граждане Республики Беларусь и лица без гражданства), постоянно проживающие за пределами Республики Беларусь.

В коммерческой практике принято различать следующие типы инвестиций:

- инвестиции в физические активы;

- инвестиции в денежные активы;

- инвестиции в нематериальные (незримые) активы.

Под физическими активами понимаются производственные здания и сооружения, а также любые виды машин и оборудования со сроком службы более одного года. Под денежными активами понимаются права на получение денежных сумм от других физических и юридических лиц, например депозитов в банке, облигаций, акций и т. п. Под нематериальными (незримыми) активами понимаются ценности, приобретаемые фирмой в результате проведения программ переобучения или повышения квалификации персонала, разработки торговых знаков, приобретения лицензий и т. д.

Инвестиции в ценные бумаги принято называть портфельными инвестициями, а инвестиции в физические активы чаще именуют инвестициями в реальные активы. Эти оба типа инвестиций имеют большое значение в экономике.

Все разновидности инвестиций в реальные активы можно свести к следующим основным группам:

* Инвестиции в повышение эффективности. Их целью является прежде всего создание условий для снижения затрат за счет замены оборудования, обучения персонала или перемещения производственных мощностей в регионы с более выгодными условиями производства.

* Инвестиции в расширение производства. Задачей такого инвестирования является расширение возможностей выпуска товаров для ранее сформировавшихся рынков в рамках уже существующих производств.

* Инвестиции в новые производства. Такие инвестиции обеспечивают создание совершенно новых предприятий, которые будут выпускать ранее не изготавливавшиеся товары (или оказывать новый тип услуг) либо позволят, например, фирме предпринять попытку выхода с ранее уже выпускавшимися товарами на новые для нее рынки.

* Инвестиции ради удовлетворения требований государственных органов управления. Эта разновидность инвестиций становится необходимой в том случае, когда фирма оказывается перед необходимостью удовлетворять требования властей в части либо экономических стандартов, либо безопасности продукции, либо иных условий деятельности, которые не могут быть обеспечены за счет только совершенствования менеджмента.

Причиной, заставляющей вводить такого рода классификацию инвестиций, является различный уровень риска, с которыми они сопряжены. Зависимость между типом инвестиций и уровнем риска определяется степенью опасности не угадать возможную реакцию рынка на изменения результатов работы фирмы после завершения инвестиций. Ясно, что организация нового производства, имеющего своей целью выпуск не знакомого рынку продукта, связана с наибольшей степенью неопределенности, тогда как, например, повышение эффективности (снижение затрат) производства уже принятого рынком товара несет минимальную опасность негативных последствий инвестирования.

Инвестиции в производство

... инвестированием. Инвестиции в бизнес - реальное экономическое инвестирование, имеющее главным мотивом извлечение прибыли и означающее приобретение для этих целей производственных активов. Экономическим инвестированием является любое вложение средств в реальные активы, связанное с производством ...

В условиях рыночной экономики осуществление инвестиций нельзя рассматривать как «произвольную» форму деятельности фирмы в том смысле, что фирма может осуществлять или не осуществлять подобного рода операции. Неосуществление инвестиций неминуемо приводит к потерям конкурентных позиций. Поэтому все возможные инвестиции можно разбить на две группы:

— пассивные инвестиции, т.е. такие, которые обеспечивают в лучшем случае неухудшение показателей прибыльности вложений в операции данной фирмы за счет замены устаревшего оборудования, подготовки нового персонала взамен уволившихся сотрудников и т.д.

— активные инвестиции, т. е. такие, которые обеспечивают повышение конкурентоспособности фирмы и ее прибыльности по сравнению с ранее достигнутыми за счет внедрения новой технологии, организации выпуска пользующихся спросом товаров, захвата новых рынков, или поглощения конкурирующих фирм.

Инвестиции, осуществляемые при основании или покупке предприятия, принято называть начальными инвестициями или нетто-инвестициями. В свою очередь брутто-инвестиции состоят из нетто-инвестиций и реинвестиций, причем последние представляют собой связывание вновь свободных инвестиционных средств посредством направления их на приобретение или изготовление новых средств производства с целью поддержания состава основных фондов предприятия (инвестиции на замену, рационализацию, диверсификацию и т.д.).

Инвестиции в объекты предпринимательской деятельности осуществляются в различных формах:

1. В зависимости от объектов вложений средств различают реальные и портфельные инвестиции.

Реальные инвестиции, Портфельные инвестиции —

Реальные инвестиции иногда называют прямыми, так как они непосредственно участвуют в производственном процессе, например, вложение средств в здания, оборудование, товарно-материальные запасы и т.д. Согласно американской методологии, к прямым относятся инвестиции, формирующие более четверти капитала фирмы.

2. По характеру участия в инвестировании выделяют прямые и непрямые инвестиции.

Под прямыми инвестициями понимают непосредственное участие инвестора в выборе объектов инвестирования и вложения средств. Прямое инвестирование осуществляют в основном подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования.

Под непрямыми инвестициями подразумевают инвестирование, опосредствуемое другими лицами (инвестиционными или иными финансовыми посредниками).

Не все инвесторы имеют достаточную квалификацию для эффективного выбора объектов инвестирования и последующего управления ими. В этом случае они приобретают ценные бумаги, выпускаемые инвестиционными и другими финансовыми посредниками, которые собранные таким образом инвестиционные средства размещают по своему усмотрению, выбирая наиболее эффективные объекты инвестирования, участвуя в управлении ими, распределяя полученные доходы среди своих клиентов.

3. По периоду инвестирования различают краткосрочные и долгосрочные инвестиции.

Под краткосрочными инвестициями понимают обычно вложения капитала на период, не более одного года (например, краткосрочные депозитные вклады, покупка краткосрочных сберегательных сертификатов и т. п.), а под долгосрочными инвестициями — вложения капитала на период свыше одного года.

Оценка процесса формирования портфеля финансовых инвестиций

... и др. Целью данной курсовой работы является оценка процесса формирования портфеля финансовых инвестиций на конкретном примере ... финансовым инвестициям относятся вложения (рисунок 1.1.): Рисунок 1.1. - Основные виды инвестиционных рисков В зависимости от приоритетных целей инвестирования можно выделить (Согласно Е. Н. Соколовой): портфель роста, портфель дохода, консервативный портфель, портфель ...

4. По формам собственности инвесторов выделяют частные, государственные, иностранные и совместные инвестиции.

Частные инвестиции — это вложения средств, осуществляемые гражданами, а также предприятиями негосударственных форм собственности, прежде всего коллективной.

Государственные инвестиции осуществляют центральные и местные органы власти и управления за счет средств бюджетов, внебюджетных фондов и заемных средств, а также государственные предприятия и учреждения за счет собственных и заемных средств.

Под иностранными инвестициями понимают вложения, осуществляемые иностранными гражданами, юридическими лицами и государствами.

Совместные инвестиции — это вложения, осуществляемые субъектами данной страны и

5. По региональному признаку различают инвестиции внутри страны и за рубежом.

Под инвестициями внутри страны (внутренними инвестициями) подразумевают вложения средств в объекты инвестирования, размещенные в территориальных границах данной

Под инвестициями за рубежом (зарубежными инвестициями) понимают вложения средств в объекты инвестирования, размещенные за пределами территориальных границ данной страны (к этим инвестициям относятся также приобретения различных финансовых инструментов других стран — акций зарубежных компаний, облигаций других государств и т.п.).

Финансирование капитальных вложений осуществляется за счет источников. Выделяют:

1. Внутренние источники инвестиций, Прибыль как источник инвестиций

Недостаток финансовых ресурсов предприятия пытаются восполнить за счет повышения цен на свою продукцию. В начале 90-х годов все увеличение прибыли в народном хозяйстве определялось ценовым фактором. Однако, увеличивая цены, предприятия сталкиваются со спросовыми ограничениями, приводящими к проблемам с реализацией продукции, и, как следствие, к спаду производства. Это может поставить на грань банкротства многие предприятия.

Правительством принимаются меры, которые облегчат предприятиям формирование необходимых финансовых ресурсов для производственного развития, тем более что сегодня они являются одним из основных источников капиталовложений в экономику. В Республике Беларусь с 1 января 1993 года действует решение о полном освобождении от налога прибыли, направляемой на инвестиции. Это служит хорошим стимулом к усилению инвестиционной активности.

Амортизационные отчисления

Амортизационные отчисления — это капитальная стоимость, отделившаяся от своего материального носителя (зданий, сооружений, оборудования, аппаратуры и т.д.) изначально являющуюся капиталом уже находящимся в кругообороте и обороте предприятия. Амортизационные отчисления направлены на восстановление средств производства, которые изнашиваются в процессе использования при производстве товаров. Ещё пару лет назад в Республике Беларусь амортизационные отчисления терялись из-за инфляции (инфляция в своё время практически девальвировала этот источник капиталовложений), поэтому для самоинвестирования предприятия использовали средства, необходимые для выплаты долгов по зарплате, налогов и прочего, что отражается на социальной сфере. Рост стоимости основных фондов предприятий и их амортизационных отчислений пропорционально темпам инфляции позволяет увеличить источники собственных средств для финансирования капиталовложений. Поэтому одной из важных мер по повышению внутренней инвестиционной активности стала антиинфляционная защита амортизационного фонда путем регулярной индексации балансовой стоимости основных средств, правда, с 01.01.1999 года данная практика приостановлена. Чтобы восстановить инвестиционный характер амортизационного фонда, необходимо провести реформу амортизационной политики и системы кругооборота и оборота амортизационного фонда.

Бюджетное финансирование

Дефицит государственного бюджета не позволяет рассчитывать на решение инвестиционных проблем за счет централизованных источников финансирования. При ограниченности бюджетных ресурсов как потенциального источника инвестиций государство вынуждено перейти от безвозвратного бюджетного финансирования к кредитованию. Ужесточается контроль за целевым использованием льготных кредитов. Для обеспечения гарантий возврата кредита внедряется система залога имущества в недвижимости, в частности земли. Государственные централизованные вложения обычно направляют на реализацию ограниченного числа республиканских программ, создание особо эффективных структурообразующих объектов, поддержание республиканской инфраструктуры, преодоление последствий стихийных бедствий, чрезвычайных ситуаций, решение наиболее острых социальных и экономических проблем.

Банковский кредит

Долгосрочное кредитование, особенно в условиях развивающегося предпринимательства, могло бы стать одним из важных источников инвестиций. Нет необходимости говорить о важности долгосрочных кредитов для развития производства в Беларуси, которое находится в не самом лучшем состоянии. Долгосрочные банковские кредиты в первую очередь направлены на решение стратегических целей в экономике. Они способствуют постепенному увеличению производства и, как следствие, общему подъему экономики страны. Такие кредиты могли бы выдаваться банками в первую очередь на решение социальных программ под гарантии правительства, однако долгосрочные банковские кредиты невыгодны в условиях инфляции.

Средства населения

Привлечение средств населения в инвестиционную сферу путём продажи акций приватизированных предприятий и инвестиционных фондов, в частности, могло бы рассматриваться не только как источник капиталовложений, но и как один из путей защиты личных сбережений граждан от инфляции. Стимулировать инвестиционную активность населения можно путем установления в инвестиционных банках более высоких по сравнению с другими банковскими учреждениями процентных ставок по личным вкладам, привлечение средств населения на жилищное строительство, предоставление гражданам, участвующим в инвестировании предприятия, первоочередного права на приобретение его продукции по заводской цене и т.п. Для притока сбережений населения на рынок капитала необходима широкая сеть посреднических финансовых организаций — инвестиционных банков и фондов, страховых компаний, пенсионных фондов, строительных обществ и др. Однако важно по возможности обеспечить защиту тем, кто готов вкладывать свои деньги в фондовые ценности, установив строгий государственный контроль за предприятиями, претендующими на привлечение средств населения.

Основным фактором, влияющим на состояние внутренних возможностей финансирования капиталовложений, является финансово-экономическая нестабильность. Тем не менее недостаточность внутреннего инвестиционного потенциала можно считать относительной.

2. Внешние источники инвестиций

Проблема состоит в стимулировании эффективного притока иностранного капитала. В этой связи встает два вопроса: во-первых, в какие сферы приток должен быть ограничен, а во-вторых, в какие отрасли и в каких формах следует в первую очередь его привлекать. Иностранный капитал может привлекаться в форме частных зарубежных инвестиций — прямых и портфельных, а также в форме кредитов и займов. Под прямыми инвестициями принято понимать капитальные вложения в реальные активы (производство) в других странах, в управлении которыми участвует инвестор. Инвестиции могут считаться прямыми, если иностранный инвестор владеет не менее чем 25% акций предприятия, или их контрольным пакетом, величина которого может варьироваться в достаточно широких пределах в зависимости от распределения акций среди акционеров.

Прямые зарубежный инвестиции — это нечто большее, чем простое финансирование капиталовложений в экономику, хотя само по себе это крайне необходимо Беларуси. Прямые зарубежные инвестиции представляют также способ повышения производительности и технического уровня белорусских предприятий. Размещая свой капитал в Беларуси, иностранная компания приносит с собой новые технологии, новые способы организации — производства и прямой выход на мировой рынок.

Рассмотрим причины, подталкивающие иностранного предпринимателя к инвестированию, а также шаги государства, предпринимаемые для стимулирования инвестиции по каждому из них. Такое решение обуславливается широким спектром мотиваций, как например:

Политика правительства принимающей страны по отношению к иностранным инвестициям. Государственный аппарат должен на своём уровне отыскивать меры по предоставлению инвесторам благоприятных условий для работы в стране.

Географические условия принимающей страны. Необходимо, чтобы правительство проводило глубокий анализ потенциальных возможностей для производства, услуг, зависящих от местоположения страны, её соседей, сырьевых ресурсов, туристических возможностей. получить более высокую норму прибыли, благодаря использованию разницы в национальных уровнях затрат производства. Изучая условия инвестирования в странах-«конкурентах» на рынке инвестиций, государство должно пытаться создать внутри страны условия для развития производства, выгодно отличающиеся от условий в других странах.

Распределение и перераспределение производства товаров между зарубежными филиалами, в зависимости от хозяйственной конъюнктуры отдельных стран.

Перевод из страны в страну производства и сбыта товаров по мере их общего освоения, чтобы как можно дольше сохранить «молодость» продукции.

Государству необходимо проводить грамотную денежно-финансовую политику, для того, чтобы инвестору было удобно проводить обновление, изменение производства. Также помогать разрабатывать планы, как внутреннего размещения производства, так и мирового распределения, пытаясь поставить своё государство в наиболее выгодную позицию.

Доступ к техническим, технологическим, управленческим нововведениям, к торговым маркам, знакам и пр. Маневрирование затратами на научно-исследовательские и наукоемкие работы путем размещения их в самых передовых научных центрах и лабораториях за рубежом.

В государстве нужно создать гибкую систему, поощряющую использование новейших технологий. Также нужны развитые и признанные в мире центры разработки, тестирования, стандартизации, патентирования и популяризации высоких технологий.

Экономия на транспортных затратах и на обходе таможенных барьеров. В соответствии с этой потребностью инвесторов, необходима разработка оптимальных налогов и пошлин на импорт-экспорт продукции и материалов.

Стабильность прибыли за счет игры на различиях в хозяйственной конъюнктуре отдельных отраслей и стран; в научно-технической политике правительств, торгово-политических режимах, в валютном и налоговом законодательстве.

Учет социального климата в принимающих странах, стабильность их экономики и политических режимов. Государство в целом должно быть развитым, здесь уже невозможно действовать только экономическими методами. Политические лидеры обязаны заботится о развитии государства в целом: и о его экономике, и о культуре, науке, авторитете в мире.

Препятствия на пути привлечения иностранных инвестиций в Республику Беларусь

«Привлечение инвестиций, как внутренних, так и внешних, необходимых для стабильного развития страны, является одной из ключевых задач правительства Беларуси» — заявил премьер-министр Сергей Сидорский на проходившем в Москве инвестиционном форуме, проходящем в рамках Международного конгресса «ЕвразЭс — деловой мир». А потребность национальной экономики в инвестициях до 2010 года глава белорусского правительства оценивает в 34 — 40 млрд. долларов США..

В последние годы сложилась положительная тенденция поступления иностранных инвестиций в реальный сектор экономики. Общий объем поступлений иностранных инвестиций по результатам 2006 г. (по данным Министерства анализа и статистики) составил 4036,1 млн. долл. США, что в 2,2 раза больше, чем за 2005 год. За январь-июнь 2007 года поступило 2325,7 млн. долл. США (по сравнению с аналогичным периодом 2006 года объем инвестиций увеличился в 2,32 раза).

Начиная с 2002 года, наблюдается рост поступления прямых иностранных инвестиций (ПИИ): 2002 год — 298,9 млн. (41,4% от всех полученных инвестиций), 2003 год — 674,5 млн. (51,6%), 2004 год — 859,2 млн. долл. США (56,6%), что подтверждает положительные результаты работы загранучреждений и растущий интерес иностранных инвесторов к установлению взаимовыгодных партнерских отношений. В 2005 и 2006 годах поступление прямых инвестиций составило 451,3 и 748,6 млн. долларов США соответственно. За первое полугодие 2007 года поступило 511,0 млн. долл. США прямых инвестиций.

В разрезе поступления инвестиций по странам мира на долю стран СНГ приходится 29,8% от общего объема инвестиций. Доминирующую позицию по данной группе стран занимает Россия (29,6%).

На страны вне СНГ приходится 70,2 процента от общего объема поступивших инвестиций, основными инвесторами по данной группе являются Великобритания (19,8%), Германия (10,2%), Швейцария (9,4%), Австрия (8,6%), Кипр (5,8%), Латвия (3,0%), Китай (2,3%).

Объемы поступлений иностранных инвестиций за январь-июнь 2007 года по отраслям реального сектора экономики и их структура представлены следующими данными (в млн. долл. США):

|

Иностранные инвестиции, всего |

Удельный вес, в % |

В том числе |

|||

|

прямые |

портфельные |

прочие |

|||

|

Всего |

2325,7 |

100,0 |

511,0 |

1,4 |

1813,3 |

|

в том числе |

|||||

|

промышленность |

1034,0 |

44,5 |

122,8 |

0,6 |

910,6 |

|

сельское хозяйство |

22,8 |

1,0 |

18,5 |

0,1 |

4,3 |

|

транспорт |

99,9 |

4,3 |

10,0 |

— |

89,9 |

|

связь |

160,9 |

6,9 |

52,7 |

— |

108,1 |

|

строительство |

20,7 |

0,9 |

9,7 |

— |

11,0 |

|

торговля и общественное питание |

172,7 |

7,4 |

35,2 |

0,1 |

137,4 |

|

материально-техническое снабжение и сбыт |

10,2 |

0,4 |

0,4 |

— |

9,8 |

|

общая коммерческая деятельность по обеспечению функционирования рынка |

690,1 |

29,7 |

219,9 |

— |

470,2 |

Прямые иностранные инвестиции (ПИИ) составили 22% от всех полученных инвестиций. Основными формами привлечения прямых инвестиций были кредиты, полученные от прямых инвесторов (58,1% от общего объема прямых инвестиций), прочие прямые инвестиции (31,7%), вклады в уставный фонд (10,1%).

Значительные объемы прямых иностранных инвестиций поступили от резидентов Швейцарии (38,9% от общего объема прямых инвестиций), России (16,1 %); Кипра (13,5%), Эстонии (4,6%), Нидерландов (4,1%), Латвии (3,5%), Германии (3%).

Прочих иностранных инвестиций (торговые кредиты, другие кредиты, включая под гарантии Правительства, коммерческих банков, залог имущества, поручительство, ссуды, займы, финансовый лизинг) было получено 1 813,3 млн. долл. США или 78% от общей суммы иностранных инвестиций. (Данные взяты с официального сайта МИД Республики Беларусь).

В настоящее время основным законодательным актом, регулирующими привлечение иностранных инвестиций в Республику Беларусь является «Инвестиционный Кодекс Республики Беларусь».

Ни для кого не секрет, что страны с переходной экономикой обладают большой инвестиционной привлекательностью. Это обусловлено прежде всего тем, что в развивающейся экономике легче получить высокую прибыль. Наиболее интересными для инвесторов являются крупные предприятия, но желание инвестора не совпадает с интересами правительства нашей страны: получению контрольного пакета акций препятствует законодательство государства. Кроме того, утвержден перечень предприятий, не подлежащих приватизации. По оценкам экспертов, потребность белорусской экономики во внешних инвестициях до 2010 года эквивалентна $13 млрд.

Согласно версии правительства, в республике созданы благоприятные условия для деятельности иностранных инвесторов. И, несмотря на кажущееся благополучие, в настоящее время около двух третей в общем объеме инвестиций в основной капитал Министерства промышленности, составляют собственные средства предприятий и кредиты банков. Так может, следовало бы задуматься, так ли уж привлекательны наши предприятия для иностранных инвесторов. Но, однако, находятся люди, готовые вложить свои деньги в нашу экономику. Они (иностранные инвесторы) хотят получить под свое развитие на новом рынке определенные гарантии и взамен готовы предоставить себя «принимающей стороне» в качестве налогоплательщика, мецената и благотворителя. Единственное, что нужно инвестору, так это не мешать ему развиваться.

Белорусские власти не против прихода в страну крупных иностранных инвесторов. Как показывает пример всех успешно развивающихся экономик, инвестиционная привлекательность страны определяется отнюдь не длиной перечней случаев освобождения ИП и СП от налогов, а в первую очередь тем, насколько стабильно в стране хозяйственное законодательство и как реально оно выполняется. Но именно по этим критериям рейтинг Беларуси остается едва ли не самым низким даже среди стран СНГ. После распада СССР молодые независимые государства очень быстро увидели, что без финансовой помощи Запада (или Востока — для кого как) справиться с нарастающими экономическими проблемами им не удастся. В 90-е годы в погоне за инвестициями буквально все правительства пытались строить отношения с инвесторами по схеме: мы вам — льготы, вы нам — деньги. Какие-то капиталы действительно были ввезены, но далеко не в том объеме, а главное, отнюдь не того «качества», на которые делался первоначальный расчет. Даже свободные экономические зоны, созданные на территории постсоветских республик, не оказали действительно серьезного влияния на динамику их экономического развития.

Беларусь же, объявив о своей новой программе привлечения иностранных инвестиций, фактически ничего не сделала для обновления своей концепции сотрудничества с инвесторами. Им по-прежнему предлагают главным образом льготы в виде освобождения от налога на прибыль и обязательной продажи валюты, что само по себе неплохо, но, с учетом других факторов, реального влияния на ситуацию в бизнесе почти не оказывает. В условиях крайней нестабильности белорусского законодательства действительно существенное значение для привлечения иностранных инвесторов мог бы иметь предусмотренный Инвестиционным кодексом мораторий на неприменение к ним в течение 5 лет норм законодательства, ухудшающих условия их деятельности инвесторов. Но на практике данная норма под разными предлогами постоянно нарушается, что особенно заметно в сфере налогового законодательства. К сожалению, хозяйственные суды в таких спорах, если они и возникают, отказываются, как правило, встать на сторону инвестора.

Фактически не реализуется и другая предусмотренная Инвестиционным кодексом и имеющая важное значение для крупных инвесторов возможность заключения инвестиционного договора. Таким образом складывается ситуация, когда в стране, с одной стороны, существует современное инвестиционное законодательство, вполне привлекательное для инвесторов, а, с другой стороны, отсутствует практика применения его важнейших норм. Свои отступления от закона власти компенсируют льготами.

Притоку в инвестиционную сферу частного национального и иностранного капитала препятствуют политическая нестабильность, инфляция, несовершенство законодательства, неразвитость производственной и социальной инфраструктуры, недостаточное информационное обеспечение и коррупция. Взаимосвязь этих проблем усиливает их негативное влияние на инвестиционную ситуацию. Помимо ущерба в результате направления не по адресу ресурсов и долларовых инвестиций, которые оказываются в карманах чиновников, коррупция является сильным отпугивающим фактором для зарубежных инвесторов.

Часто любое поступление средств из-за рубежа, кроме гуманитарной помощи, расценивается как инвестиции. Однако инвестиции — это только долгосрочные вложения капитала. Нельзя считать внешними инвестициями кредиты, так как заемные средства должны быть возвращены. Результат использования средств кредитора не интересует, так как он в любом случае вернет свое, ибо защищен страховкой и гарантиями. Зато заемщик должен добиться максимальной отдачи ресурсов, вернуть кредит и заплатить проценты. Это и становится причиной отказа от внешнего кредитования значительной части предприятий. В отличие от кредитора инвестор, вкладывая средства, рассчитывает только на получение прибыли. Таким образом, инвестиционная привлекательность основана на экономической эффективности вложений.

Международными финансовыми организациями Беларусь отнесена к 7 классу, группе «С», что предполагает наивысшую степень риска для иностранного кредитора. Соответственно премии за риск потери инвестиций в Беларуси самые высокие. Поэтому проценты по иностранным кредитам — 12% и выше, что делает их малопривлекательными для заемщика. Валютные кредиты белорусских банков имеют практически ту же стоимость, поэтому долгосрочные ссуды на развитие производства не пользуются популярностью. Кроме того, получаемые кредиты, как правило, связанные. Это значит, что финансовые средства идут товаропроизводителю страны-кредитора, заемщик получает продукцию, а рассчитывается валютой. По оценке МИДа, удешевление внешних кредитов для нас возможно в случае удовлетворения политических требований международных финансовых организаций.

По показателям оценки внешнего долга, Беларусь относится к группе стран с наименьшей закредитованностью. По данным 2000 г., отношение внешнего долга к ВВП у нас составило 7,12%, к экспорту товаров и услуг — 11%. В России эти показатели — соответственно были 69,5% и 137%, в Украине — 32,5% и 57,1%. Беларусь аккуратно рассчитывается по таким долгам и с этой стороны достаточно привлекательна для кредитования, особенно при наличии правительственных гарантий.

В настоящее время часто говорят о конкурентоспособной продукции. Но на самом деле конкурирует не продукция, а предприятия. Товар одинакового качества и потребительских свойств в условиях рынка продается всегда по одинаковой цене, которая формируется отношением спроса и предложения (если речь не идет о демпинге).

Другими словами, продать можно все. А конкурентоспособность предприятия выявляется в сравнении издержек на производство и реализацию. Так, владелец одной итальянской компании приехал в нашу страну в поисках возможности организации производства станков. Предполагалась закупка материалов и энергоносителей по внутренним белорусским ценам и получение всех положенных по законодательству льгот. На выбор были предложены незагруженные производственные помещения в областных городах и их окрестностях, а также в СЭЗ Гомель-Ротон и Витебск, где предприятия Министерства промышленности располагают свободными площадями. Однако гостя это по разным причинам не устраивало. Совместное производство с одним из местных предприятий могло бы снизить цены за аренду, но итальянский предприниматель сомневался в деловых качествах белорусских партнеров. По расчетам инвестора для успешной реализации проекта стоимость аренды помещений должна быть в 10-12 раз ниже минимальной ставки, установленной по республике, тарифы на энергоносители — на уровне оплаты населением, налоговые платежи — не выше 15% от выручки. Зарубежный бизнесмен уехал с убеждением, что предприятие лучше размещать в Греции. И был по-своему прав.

В середине 90-х годов издержки производства промышленной продукции в России и у нас были выше, чем в Японии в 2,8 раза, США — в 2,7, Франции, Германии, Италии — в 2,3, Великобритании — в 2 раза. Высокие издержки в промышленности наших стран принято объяснять отставанием в технологии, изношенным оборудованием и соответственно большими затратами энергии, перерасходом сырья и материалов. Несомненно, все это имеет место. Но, кроме того, природные условия Беларуси и тем более России значительно более суровые, чем в Европе, в том числе северной. Отопительный сезон в Беларуси длится полгода. В большинстве европейских стран средняя температура января выше нуля. Влияние климата на экономику выражается в несоизмеримо более высоких затратах на отопление жилья и производственных помещений, на поддержание нормального течения технологических процессов. Это удорожание в несколько раз расходов на фундамент и стены при строительстве. Глубина промерзания почвы в Беларуси 90 -100 см. В Западной Европе достаточно залить площадку бетоном, чтобы возводить здание. То же можно сказать о строительстве и содержании дорог. Отсюда разница в ценах на транспортировку грузов. Если принять во внимание стоимость добычи нефти и газа в Западной Сибири, расходы на их транспортировку до Беларуси, право, не стоит обижаться на разницу цен на газ в Могилевской и Оренбургской областях. Все это входит в себестоимость материалов и готовой продукции, цену на которую устанавливает рынок. Учитывая сказанное, можно предугадать эффективность экспорта белорусских товаропроизводителей.

Надо признать, что Беларусь выпадает из числа стран, куда иностранные инвестиции потекут рекой. Открытость экономики сама по себе не означает привлекательность для инвесторов. В большей степени она характеризуется зависимостью от конъюнктуры внешних рынков. Открытость белорусской экономики — неизбежность, поскольку емкость внутреннего рынка слишком мала для имеющегося уровня развития промышленности. Это не означает, что инвестиции в белорусскую экономику исключены. Можно назвать ряд направлений, где привлекательность инвестиций достаточно велика. Это транзит грузов и связанная с ним инфраструктура, пищевая и фармацевтическая промышленность. Анализ конъюнктуры рынков указывает на более благоприятную ситуацию для отечественной промышленности в России.

Крайне актуально формирование правовой базы, необходимой для решения поставленных задач. Одного Инвестиционного кодекса для этого недостаточно. Приоритет отдается внешним инвесторам, ставя в неравное положение внутренних. Отсутствует закреплённый на законодательном уровне чёткий порядок выбора инвестора. Необходима правовая база создания холдингов, в том числе международных.

Приоритет экспорта для страны часто понимается как необходимость работы на внешних рынках всех субъектов хозяйствования, безусловное выполнение ими прогнозных показателей. Результатом часто становится низкая эффективность, убыточность. Более перспективным путем развития экспорта представляется разумное ограничение внешнеэкономической деятельности с активным участием посредников — специализированных торговых и инжиниринговых компаний, в том числе международных.

Относительная слабость банковской системы республики не позволяет кредитовать промышленность на условиях, аналогичных предлагаемым банками других стран. Возможным решением могло бы стать привлечение иностранных банков для работы в Беларуси и создание для этого соответствующих условий. Развитие производства новых видов продукции, удержание и завоевание новых рынков сбыта требуют привлечения значительных инвестиций. Для этого необходима консолидация ресурсов различных предприятий и банковских структур при создании холдингов или вхождении в уже существующие. Нуждаются в переменах формы и методы управления: стратегический инвестор вправе требовать участия в руководстве, а то и полной передачи предприятия в свои руки. Без изменения формы собственности здесь не обойтись. При этом политика новых владельцев по получению прибыли может не совпадать с социальной политикой государства.

Безусловно, необходимо добиваться дальнейшего улучшения инвестиционного режима, сделать более перспективными стратегию и механизмы стимулирования и привлечения иностранных инвестиций. И важнейшим приоритетом в связи с этим в предстоящие годы является улучшение инвестиционного климата в стране по всем его составляющим.

Инвестиционный климат

2. МЕТОДЫ ПРОГНОЗИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Любой новый проект предприятия в той или иной мере связан с привлечением новых инвестиций.

Общая процедура упорядочения инвестиционной деятельности предприятия включает в себя подготовку инвестиционного проекта. Сама подготовка инвестиционного проекта – длительный, а порой и очень дорогостоящий процесс, состоящий из ряда стадий и этапов. В международной практике принято различать три основных этапов этого процесса:

- прединвестиционный этап;

- этап инвестирования;

- этап эксплуатации вновь созданных объектов.

В данной курсовой рассматриваются методы прогнозирования инвестиционной деятельности прединвестиционного этапа.

Для принятия решения об участии инвестора в проекте используются общие критерии. И этих критериев два: финансовая оценка и экономическая оценка.

Более подробно мною исследуются методы, применяемые при экономической оценке инвестиционного проекта. Это методы, основанные на учётной величине денежного потока и методы, основанные на дисконтированной величине денежных потоков.

2.1 Методы, основанные на учётной величине денежного потока, Методы, основанные на учётной величине денежного потока или «статистические» методы, Метод расчета срока окупаемости инвестиций

Известны два подхода к расчету срока окупаемости. Первый заключается в том, что сумма первоначальных инвестиций делится на величину годовых (лучше среднегодовых) поступлений. Его применяют в случаях, когда денежные поступления равны по годам.

Пример. Проект предполагает объем инвестирования в сумме, скажем, 800 млн. руб. и затем ожидается в течение 10 лет получение ежегодного дохода в размере 200 млн. руб. В этом случае период окупаемости составит 4(800/200) года, т.е. ожидается, что сумма первоначальных инвестиций будет возвращена за 4 года, а следующие 6 лет инвестор будет получать чистый доход от этих инвестиций.

Второй подход расчета срока окупаемости предполагает нахождение величины денежных поступлений (дохода) от реализации инвестиционного проекта нарастающим итогом, т.е. как кумулятивной величины.

Пример. Тот же инвестиционный проект, что и в предыдущем примере, но поступление доходов от его реализации по годам составляет: 1-й -100 млн. руб., 2-й — 150; 3-й — 250; 4-й — 300; 5-й — 400 млн. руб. и т.д. Срок окупаемости нетрудно подсчитать суммированием годичных денежных поступлений до тех пор, пока результат не станет равным сумме инвестиций, т.е. 100 + 150 + 250 + 300 — 800, т.е. 4 года.

Если при расчете периода окупаемости с нарастающей суммой денежных доходов срок накоплений необходимой суммы не равен целому числу лет, то поступают следующим образом. Допустим, что в рассмотренном проекте доходы по годам сложились по иному: 1-й год — 100 млн. руб., 2-й — 200, 3-й — 300, 4-й — 400, 5-й — 600 млн. руб. и т.д., т.е. кумулятивная сумма денежных поступлений за 3 года меньше величины первоначальных инвестиций (800 млн. руб.), а за 4 года — больше. В этом случае находят кумулятивную сумму доходов за целое число периодов, при котором она оказывается наиболее близкой к величине инвестиций, но обязательно меньше ее. В примере это 3 года (100 + 200 + 300 = 600), так как сумма за 4 года будет больше величины инвестиций. Далее определяют, какая часть инвестиций еще осталась непокрытой доходами: 800 – 600 = 200 млн. руб. Разделив этот остаток на величину доходов в следующем целом периоде, получают результат, характеризующий ту долю данного периода, которая в сумме с предыдущими целыми числами и образует срок окупаемости, т.е. 200/400 = 0,5. Тогда общий срок окупаемости будет равным 3,0 + 0,5 = 3,5 года.

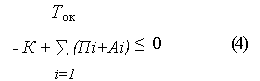

Период возврата (окупаемости) инвестиций Т ок определяют и как отношение величины начальных инвестиций (капитальных вложений) К к ожидаемой чистой прибыли П или разности между годовыми доходами Д и затратами 3 (без амортизации), т.е.

Т ОК = К/(Д — 3 + А) = К/(П + А),

где А — сумма амортизационных отчислений на полное восстановление.

Основные преимущества этого метода (кроме простоты понимания и расчетов) — определенность суммы начальных инвестиций, возможность ранжирования проектов по срокам окупаемости, а следовательно, и по степени риска, так как чем короче период возврата средств, тем больше денежные потоки в первые годы реализации инвестиционного проекта, а значит, лучше условия для поддержания ликвидности предприятия (фирмы).

А чем больший срок нужен для возврата инвестиционных сумм, тем больше риска из-за неблагоприятного развития ситуации.

Метод окупаемости отражает ожидания инвестором периода пока его вложения (инвестиции) полностью не окупятся. Он дает представление, в течение какого периода времени инвестор будет рисковать своим капиталом. И это важно, поскольку предсказать более или менее точно будущие результаты невозможно. Здесь неопределенность тем больше, чем длительнее период отдачи от вложенного капитала, а относительно небольшой срок окупаемости означает более низкую степень риска и быструю отдачу.

К недостаткам метода окупаемости следует отнести то, что он игнорирует период освоения проекта (период проектирования и строительства) временный аспект стоимости денег, т.е. не оценивает его прибыльность, а также не учитывает различий в цене денег во времени и денежные поступления после окончания возврата инвестиций. Иными словами, этот показатель не учитывает весь период функционирования проекта и, следовательно, на него не влияют доходы, полученные за пределами срока окупаемости. Однако недоучет различий цены денег во времени (лага времени) легко устраним. Для этого необходимо лишь рассчитать каждое из слагаемых кумулятивной суммы денежных доходов с использованием коэффициента дисконтирования.

Пример. Используя данные приведенного примера, необходимо определить срок окупаемости инвестиций в этот проект при принимаемом коэффициенте дисконтирования на уровне 10%. Такой расчет выполняется с нарастающим итогом текущей стоимости денежных поступлений (табл. 1).

Из таблицы 1 видно, что срок окупаемости данного проекта стоимостью 800 млн. руб. находится где-то в пределах 5-го года. А если точно, то он составит 4,29(4 + [(1127,32 — 800)/1127,32)] года. И если есть основания полагать, что риск при осуществлении данного проекта возрастает со временем, то он будет предпочтительнее другого проекта со сроком окупаемости, скажем, в 4,5 и более года.

Расчет текущей стоимости денежных поступлений с нарастающим итогом

|

Год |

Денежные поступления, млн. руб. |

Коэффициент дисконтирования при Е= 10% |

Текущая стоимость, млн. руб. |

|

|

Денежных поступлений |

Денежных поступлений с нарастающим итогом |

|||

|

1-й |

100,0 |

0,9091 |

90,91 |

90,91 |

|

2-й |

200,0 |

0,8264 |

165.28 |

256,19 |

|

3-й |

300,0 |

0,7513 |

225,39 |

481,58 |

|

4-й |

400.0 |

0,6830 |

273,20 |

754,78 |

|

5-й |

600,0 |

0,6209 |

372,54 |

1127,32 |

Для данного проекта срок окупаемости инвестиций, рассчитанный вначале, составил 3,5 года, а с учетом коэффициента дисконтирования — 4,29 года, так как при норме дисконта, равной 10%, предприятию потребуется более четырех лет, чтобы вернуть вложенные средства в их реальной стоимости. В примере при расчете срока окупаемости инвестиций последние не дисконтировались. Иногда наряду с доходами их полезно приводить к одному периоду времени (например, к моменту окончания строительства) по той же норме. Тогда при норме дисконтирования, равной внутренней норме доходности, срок окупаемости инвестиций будет равен периоду, в течение которого доходы от производственной деятельности положительны.

При использовании метода окупаемости может быть принят проект с периодом возврата инвестиций меньшим некоторого заранее установленного (например, нормативного) времени, который может колебаться в значительных пределах и зависеть от различных факторов. К тому же продолжительность этого периода если и устанавливается, то часто интуитивно, без должного теоретического обоснования и может привести к отказу от более экономически выгодных проектов. Метод не позволяет учитывать и поступления средств после окончания срока окупаемости.

Пример. Предположим, что имеются три варианта и расходы по каждому из них составляют 1 млрд. руб. Поступления же, скажем, по первому варианту в 1-й год составляют 600 млн. руб.; во 2-й — 400 млн. руб.; по второму: в 1-й год — 600: во 2-й — 200 и в 3-й год — 200 млн. руб.; по третьему: в 1-й год — 200; во 2-й — 200; в 3-й — 600 и в 4-й год — 500 млн. руб. Если период окупаемости будет установлен равным два года, то принятым может быть только первый вариант (окупаемость два года), даже если он имеет отрицательную чистую текущую стоимость при любой положительной ставке дисконта и нулевую внутреннюю норму прибыли. Период окупаемости во втором и в третьем вариантах составляет три года, но при этом не учитывается 500 млн. руб. третьего варианта в 4-й год.

Выводы о целесообразности реализации проекта определяются тем, что расчетная длительность Т ОК должна быть меньше экономически оправданной (нормативной, заданной инвестором и т.п.).

Исходя из формулы (1), его можно представить:

- при равномерном поступлении доходов в течении всего Т ок инвестиций как

Т ОК =К/(Пч + А)≤ Т Н , (2)

Или

Т ОК =К /Д ч ≤ Т Н (3)

- и при неравномерном распределении доходов

где П Ч — чистые поступления (чистая прибыль) в первый год реализации инвестиционного проекта при равномерном поступлении дохода за весь Т ок ; К — полная сумма инвестиций на реализацию проекта, включая затраты на НИОКР; А — сумма амортизационных отчислений в расчете на год реализации проекта при равномерном поступлении доходов; Т Н — нормативный, экономически оправданный или задаваемый инвестором срок окупаемости; Аi — сумма амортизации в i -м году; Д ч = П ч — А — чистый доход в первый год реализации проекта при равномерном поступлении доходов за весь Т ок .

Отсюда, при оценке экономической эффективности инвестиционных проектов следует учитывать как общее время полезного их использования, так и экономически оправданный срок окупаемости, что позволит повысить привлекательность проектов и избежать возможные варианты, рассчитанные на более длительный срок окупаемости и требующие более значительных инвестиций.

Таким образом, период окупаемости может стимулировать использование высокодоходных, но краткосрочных проектов в ущерб более рентабельным, но долгосрочным. Вместе с тем при использовании метода среднего обычно предполагается, что разница между текущими доходами и расходами по годам эксплуатации не значительна и в качестве предварительной оценки срока окупаемости капитала можно использовать отношение стоимости инвестиционного объекта (первоначальных затрат капитала) к среднегодовой разности текущих доходов и затрат.

Такие расчеты могут служить дополнительной информацией для принятия инвестиционного решения. Однако окончательное решение вряд ли может быть принято только на основании длительности срока окупаемости. Для избежания ошибок при выборе инвестиционного проекта, наряду с методом, основанным на расчете срока окупаемости затрат, целесообразно использовать и другие методы, например, оценки инвестиций по норме прибыли на капитал.

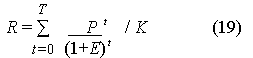

Метод расчета нормы прибыли на капитал

При этом, понятие «доход» может рассматриваться как сумма прибыли и амортизации, как доход после уплаты налогов и процентов за кредит (чистый доход) или как прибыль после вычета налогов и других платежей в бюджет и без учета амортизации (чистая прибыль), а также как общая масса прибыли (разность между общими доходами и расходами) или как средняя за время существования проекта. Используемая в расчетах сумма капитала может определяться как начальные капитальные вложения в проект, включая оборотные средства, либо как средний инвестиционный капитал за время действия проекта.

Показатель нормы прибыли используется как критерий эффективности проекта: чем он выше, тем больше прирост капитала, а следовательно, и выше эффективность его использования. Зависит он не только от величины авансированного капитала, но и от его строения. Он будет выше там, где больше удельный вес переменного капитала (затрачиваемого, например: на формирование рабочей силы) во всем авансированном. Тем не менее, предприятия (фирмы, предприниматели) не отказываются от внедрения новых машин и оборудования, но при этом стремятся всемерно экономить на постоянном капитале. Существенное влияние на норму прибыли оказывает и скорость оборота капитала: чем больше оборотов он совершает в течение года, тем выше норма, и наоборот.

Расчет нормы прибыли на капитал возможно выполнить двумя способами:

— при первом норма прибыли на капитал Н п.к в процентах рассчитывается исходя из общей суммы первоначально вложенного капитала, включающего затраты на покупку и установку основных фондов и увеличения оборотных средств, т.е.

![]()

- при втором способе определяется средний размер вложенного капитала за весь срок службы проекта:

![]()

где Д — сумма годовых доходов за весь срок службы (использования) проекта; К — первоначальные вложения на реализацию проекта; К0 — остаточная стоимость вложений.

Пример. Стоимость основных фондов — 40,0 млн. руб.; срок использования проекта — 5 лет; увеличение оборотных средств — 3,5 млн. руб. (например, на покупку инструмента, приспособлений и т.п.); ежегодный прирост дохода — 8,0 млн. руб., в т.ч. 3,8 млн. руб. — затраты на амортизацию; прибыль от реализации проекта — 12,0 млн. руб. Вложенный капитал при первом способе — 40,0 + 3,5 = 43,5; при втором — [43,5 + (43,5 – 8,0

- 5)]/2 = — 23,5 млн. руб. Тогда норма прибыли на капитал составит: по первому способу — (100

- 8,0 — 5/5)/43,5 = 18,4%;

- по второму — 100

- 8,0/23,5 = 34,0%.

Рассчитанная этим методом величина простой нормы прибыли (рентабельности инвестиций) зависит от того, какая прибыль (валовая, подлежащая обложению налогом или чистая — без налогов) относится к капиталу, какова его структура и что учитывается в его составе. Поэтому, прежде чем делать выводы и оценки, необходимо объяснить содержание и значение применяемых соотношений. Следует также отметить, что в основе данного метода лежат инструкции и положения о бухгалтерском учете, калькулировании, текущих издержках и анализе хозяйственной деятельности предприятия, которые в разных странах имеют свои особенности и отличаются друг от друга.

Норма прибыли может быть определена и отношением (в процентах) валовой прибыли или чистой прибыли плюс амортизация к общим инвестиционным затратам либо к акционерному капиталу. Это зависит от того, оценивается ли реальная прибыльность (рентабельность) общих инвестиционных затрат или только инвестиционного акционерного капитала после выплаты налогов и процентов на заемный капитал.

Пример. Предполагается сумма финансирования проекта, равная 500 млн. руб., в том числе акции — 200, иностранная помощь — 200 и кредит поставщика оборудования — 100 млн. руб. Производственные издержки составляют 150 млн. руб., в том числе текущие издержки — 90, амортизация — 40 и оплата процентов — 20 млн. руб., валовая прибыль — 40, чистая — 30 млн. руб.

В этом случае простая норма прибыли, рассчитанная по валовой прибыли, равна [(40/500)100] = 8%, а по чистой прибыли и амортизации — 100(30+20)/500 = 10%. Для акционерного капитала соответственно 20 [(40/200)100] и 35 [(70/200)100]%.

Возможный период погашения инвестиций составит 500/(30 + 20 + 40) = 500/90 = 5,6 года; акционерного капитала — 200/(30 + 20 + 40) = 200/90 = 2,1 года.

Полученные расчетные показатели сопоставляются с установленными для фирмы (предприятия).

Проект считается приемлемым, если рассчитанный для него уровень показателя превышает величину, принятую инвестором за базу сравнения (стандарт, норматив).

Метод нормы прибыли на капитал имеет ряд достоинств. Это прежде всего простота и очевидность расчетов, удобство пользования в системе материального поощрения, непосредственная связь с показателями учета и анализа. Вместе с тем он имеет и серьезные недостатки, заключающиеся в том, что не учитывается стоимость денег (прибыли) в зависимости от времени их получения, а средняя прибыль рассчитывается за весь период времени действия проекта без учета ее изменений по периодам, первоначальная сумма инвестиций и их остаточная стоимость (по второму способу) усредняются, а средняя стоимость капитала будет изменяться в зависимости от ежегодной нормы амортизации.

К тому же возникает вопрос, какой год принимать в расчетах. Поскольку используются ежегодные данные, трудно, а иногда и невозможно выбрать год. наиболее характерный для проекта. Все они могут различаться по уровню производства, прибыли, процентным ставкам и другим показателям. Кроме того, отдельные годы могут быть льготными по налогообложению. Очевидно, что чистая прибыль в те годы, когда будут применяться налоговые льготы, будет значительно отличаться от прибыли тех лет, когда налоги взимаются в полной мере.

Этот недостаток, являющийся следствием статичности простой нормы прибыли, можно попытаться устранить путем расчета прибыльности (рентабельности) проекта по каждому году. Однако и после этого основной недостаток остается, так как не учитывается распределение во времени чистого потока и оттока (прихода и расхода) капитала в течение срока эксплуатации объекта инвестиций. Возникает ситуация, когда прибыль, полученная в начальный период, предпочтительнее прибыли, полученной в более поздние годы, и тогда трудно сделать выбор между двумя альтернативными вариантами, если они имеют различную рентабельность в течение целого ряда лет. Или, например, какую из двух альтернатив следует выбрать, если оба проекта имеют за пять лет одинаковые общие инвестиционные издержки: 500 + 1500 + 300 + 1600 + 2000 = 5900 и 700 + 1200 + 1500 + 800 + 700 = 5900 тыс. руб.

В таком случае недостаточно иметь только ежегодные расчеты рентабельности. Необходимо также определять и общую прибыльность проекта, что возможно лишь с помощью дисконтирования средств. Поэтому данный метод для расчета рентабельности общих инвестиционных затрат целесообразно использовать в случае, если прогнозируется, что в течение всего срока функционирования инвестиционного проекта валовая продукция будет примерно одинаковой, а налоговая и кредитная системы (политика) не претерпят существенных изменений.

Рассматривая недостатки применения статических методов оценки эффективности инвестиционных проектов, следует иметь в виду, что на практике могут возникать обстоятельства, когда их использование (допускаемые предположения) могут не отражать реальных хозяйственных процессов. Во-первых, это касается предположения, что деятельность инвестора ограничивается одним годом, ибо основная масса проектов носит долгосрочный характер. И, во-вторых, используемые при оценке инвестиций среднегодовые показатели не учитывают возможные изменения доходов и расходов во времени, что может привести к выбору далеко не лучшего варианта.

Пример. По сравниваемым проектам А и Б известны следующие поступления прибыли по годам эксплуатации, скажем, за пять лет, тыс. руб.: проект А — 600, 700, 800, 1000, 1000, или в среднем за год (600 + 700 + 800 + 1000 + +1000)/5 = 820; проект Б — 1000, 900, 800, 700, 700, или в среднем за год (1000 + 900 + 700 + 700)/5 = 820, т.е. среднегодовая прибыль по сравниваемым проектам совпадает. Таким образом, оба проекта с точки зрения статистических методов оценки эффективности инвестиций равноценны. Если же учесть динамику поступления прибыли, то более выгодным окажется проект Б, поскольку его реализация позволяет получить большую часть прибыли в начале планового периода и ее можно будет использовать для получения дополнительного дохода или на другие цели.

В реальных условиях для значительной части проектов не могут быть использованы рассмотренные способы, а поэтому для их оценки применяют иные методы, например динамические, позволяющие оценивать долгосрочные инвестиционные проекты, характеризующиеся различными вариантами распределения во времени поступающих доходов и осуществляющих платежей. К таким методам, в частности, относятся метод чистой настоящей (капитализированной) стоимости, внутреннего процента (нормы доходности), индекса прибыльности (доходности) и др..

Метод чистой текущей стоимости

net present value, NPV),

Чистая текущая стоимость

настоящей стоимости

Таким образом, чистая текущая стоимость характеризуется рассредоточенными по периодам времени затратами и доходами, а поэтому для правильной оценки альтернативных вариантов инвестиций учитывают стоимость денег во времени. В реальных условиях приходится делать поправку еще и на риск, но в данном случае рассматриваются варианты, когда денежные оттоки и притоки, стоимость денег во времени известны с полной определенностью (свободны от риска).

Кроме того, термин «стоимость денег во времени» часто используется для обозначения ставки дисконтирования. Все это позволяет применять ставку процента, свободную от риска (без поправки на риск).

Принято и ограничение, заключающееся в нулевом налогообложении. Считается, что при отсутствии налогов чистую текущую стоимость инвестиционного проекта можно определить как максимальную сумму, которую может заплатить предприятие (фирма, предприниматель) за возможность инвестировать капитал без ухудшения своего финансового положения.

При оценке проектных решений в составе денежных потоков учитываются суммы средств после налогообложения. В учебных же целях первоначально предполагаются нулевые налоги, что позволяет сконцентрировать внимание на методах анализа и оценки инвестиций. К тому же налоговое законодательство подвержено частным изменениям и может отличаться не только в различных странах, но и в рамках одной страны (по регионам и т.п.).

Чистая текущая стоимость является непосредственным воплощением концепции дисконтированной стоимости. Ее расчет осуществляется примерно в следующей последовательности: сначала выбирается необходимая ставка дисконтирования, затем рассчитываются текущая стоимость денежных доходов, ожидаемых от проекта, и текущая стоимость требуемых для данного проекта инвестиций, далее из текущей стоимости всех доходов вычитают текущую стоимость всех инвестиций. Полученная разность и является чистой текущей стоимостью.

Метод оценки эффективности инвестиционных проектов по их чистой текущей стоимости построен на предположении, что представляется возможным определить приемлемую ставку дисконтирования для определения текущей стоимости эквивалентов будущих доходов. Если чистая текущая стоимость больше или равна нулю (положительная) проект может приниматься к осуществлению, меньше нуля (отрицательная) — его, как правило, отклоняют.

Метод чистой текущей стоимости включает расчет дисконтированной величины положительных (поступления) и отрицательных (расходы) потоков денежных средств от проектов. Проект имеет положительную чистую текущую стоимость, если дисконтированная стоимость его входящих потоков превосходит дисконтированную стоимость исходящих. В отечественной экономической литературе аналогом показателя чистой текущей стоимости является суммарный (интегральный) экономический эффект, определяемый разностью совокупного дохода от реализации продукции (мероприятий научно-технического прогресса) за период реализации проекта и всех видов расходов, суммированных за этот же период с уметом фактора времени, т.е. с дисконтированием разновременных доходов и расходов.

При этом коэффициент дисконтирования может быть принят на основе следующих подходов:

- на основе минимального уровня отдачи (процентной ставки) вкладываемых средств в инвестиционный проект, устраивающего инвестора;

- с учетом доходности альтернативных вложений капитала — ставки процента по банковским депозитам, приобретение кратко- или долгосрочных облигаций и других доступных инвестору формам альтернативных инвестиций.

Все виды процентов, используемые для дисконтирования разновременных затрат и результатов, обычно называют расчетным процентом. При содержательном экономическом анализе полученных результатов различия в величине расчетного процента могут быть существенными.

Исходя из приведенного выше определения формулу для расчета чистой текущей стоимости Ч т.с в случаях, когда необходимо выделить цену приобретения инвестиционного объекта или начальные инвестиции по нему (при одномоментном их вложении), можно представить в следующем виде:

где Р (англ. cash flow) — годовой чистый поток реальных денег (поступление денежных средств, денежный поток) в t — м году; t — периоды реализации инвестиционного проекта, включая этап строительства (t = 0,1,2,…,Т ); Е — ставка дисконтирования (желаемая норма прибыли, рентабельности); К — инвестиционные расходы, стоимость объекта инвестиций.

Чистая текущая стоимость показывает, действительно ли данные инвестиции в течение жизненного цикла достигают использованного в расчетах уровня доходности Е. Поскольку текущая стоимость зависит от времени и возможного уровня доходности, положительная Ч т.с показывает, что вызываемый инвестициями денежный поток в течение всей экономической жизни (деятельности) проекта (объекта инвестиций) превысит первоначальные капитальные вложения, обеспечит необходимый уровень доходности на вложенные фонды и увеличение рыночной стоимости. Отрицательный результат означает, что проект ниже требуемой ставки дисконтирования.

В формуле (7) Е — это желаемая норма прибыли (рентабельности) или тот уровень доходности инвестиций, который может быть обеспечен при помещении денежных средств в банки, финансовые или другие организации и общедоступные институты. Она должна отражать возможную стоимость капитала, соответствующую возможной или ожидаемой прибыли инвестора, которую он мог бы получить на ту же сумму средств, вкладывая их в другом месте, при допущении, что для обоих вариантов финансовые риски одинаковы. Другими словами, ставка дисконтирования должна быть минимальной нормой прибыли, ниже которой инвестор (предприниматель) счел бы инвестиции невыгодными для себя.

Пример. Имеет место случай, когда инвестиции производятся также одномоментно, с учетом износа и налога на прибыль, но годовые поступления не равны между собой.

Предположим, рассматривается проект целесообразности приобретения новой автоматической линии стоимостью 20,0 млн. руб. со сроком службы 5 лет. Износ исчисляется по прямолинейной амортизации и составит 20% в год; вырученные средства от ликвидации действующей линии, покрывают затраты на ее демонтаж; выручка от реализации продукции прогнозируется в следующем размере по годам: 10,0; 12,0; 15,0; 18,0; 16,0; текущие расходы по годам: 5; 5,3; 5,5: 5,8 и 6,0 тыс. руб.

Ставка налога на прибыль — 35%, процентная ставка (цена авансированного капитала) — 15%.

Расчет удобно выполнить в таблице 2.

Расчет текущей стоимости, тыс. руб.

|

Показатели |

Годы |

||||

|

1-й |

2-й |

3-й |

4-й |

5-й |

|

|

1. Сумма реализации |

10000 |

12000 |

15000 |

18000 |

16000 |

|

2. Текущие расходы |

5000 |

5300 |

5500 |

5800 |

6000 |

|

3. Износ |

4000 |

4000 |

4000 |

4000 |

|

|

4. Налогооблагаемая прибыль стр. 1- (стр. 2 + стр. 3) |

1000 |

2700 |

5500 |

8200 |

6000 |

|

5. Налог на прибыль (35%) |

350 |

945 |

1925 |

2870 |

2100 |

|

6. Чистая прибыль (стр. 4 — стр. 5) |

650 |

1755 |

3575 |

5330 |

3900 |

|

7. Чистые денежные поступления (стр. 3 + стр. 6) |

4650 |

5755 |

7575 |

9330 |

7900 |

|

8. Текущая стоимость денежной единицы |

0,8696 |

0,7561 |

0,6575 |

0,5117 |

0,4972 |

|

9. Текущая стоимость |

4043,6 |

4351,4 |

3797,1 |

4774,2 |

3927,9 |

Ч т. с = 4043,6 + 4351А + 3797,1 + 4774,2 + 3927,9 — 20000 — 20894,2 – 20000 = 894,2 тыс. руб,

Поскольку Ч т. с > 0, проект не является убыточным.

При возникновении необходимости учета ликвидационной стоимости объекта инвестиций (в приведенном выше примере она принята равной затратам на демонтаж линии) L т в конце планового периода Т, то Ч т,с проекта с учетом доходов от ликвидации объекта определяется по следующей формуле:

т.е. если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости объекта или, например, высвобождение части оборотных средств, они должны быть учтены как доходы соответствующего периода.

Формула (7) предполагает «разовые затраты — длительная отдача», в действительности же чаще возникает ситуация «длительные затраты — длительная отдача», т.е. более привычная, когда инвестиции осуществляются не одновременно, а по частям — на протяжении нескольких временных периодов (месяцев, кварталов, лет).

Тогда формула (8) примет иной вид:

где t H — год начала производства; t 0 — год окончания капитального строительства; К t — инвестиционные расходы вt -м году.

В формулах (7) и (9) вместо годового интервала могут использоваться и более короткие временные интервалы – месяц, квартал, полугодие, в формуле (9) год начала производства продукции может не совпадать с годом окончания строительства. Случай t H > t 0 означает временную задержку выпуска продукции после завершения строительства, а t H < t 0 — запуск производства до завершения объекта инвестиций.

Если рассчитанная по формуле (9) чистая текущая стоимость имеет положительное значение Ч т.с > О, то рентабельность (прибыльность) инвестиций превышает норму дисконта (минимальный коэффициент окупаемости), при значениях, равных нулю, рентабельность проекта равна минимальной норме (минимальному коэффициенту окупаемости), при Чт.с < 0 рентабельность проекта ниже минимальной нормы. В первых двух случаях инвестиционный проект можно считать приемлемым (эффективным), а в третьем — от него следует отказаться.

Далее предположим, ожидается, что инвестиции размером К принесут прибыль в следующие десять лет в размере П1 , П2 , …. П10 . Тогда чистую текущую стоимость Ч т.с можно записать так:

![]()

Формула (10) дает описание чистой прибыли, полученной от инвестиций. Инвестору следует производить капитальные вложения только тогда, когда чистая прибыль положительна, т.е. только в случае Ч тс > 0.

Как было отмечено, предприятие выбирает норму процента (дисконта) в зависимости от альтернативных вариантов использования капитала. Так, вместо инвестирования данного проекта оно может вложить средства в другой объект или купить облигации, в результате они рассматриваются как вмененные издержки на капитал. В случаях, если бы предприятие не использовало капитал в данный проект, оно могло бы получить прибыль, вложив инвестиции в какое-то другое мероприятие. Следовательно, значение Е является нормой прибыли, которую предприятие могло бы получить от другого аналогичного (с одинаковым риском) проекта.

П 1 , П2

Безусловно, важным для инвестора является не только прибыльность его инвестиций, но и срок их возврата, включая определенную процентную ставку. Он может, например, принять решение о вложении своих средств лишь в случае, если инвестиции погашаются, скажем, за 5 лет при 15%-ной годовой ставке. Это означает, что чистая текущая стоимость не должна быть отрицательной для нормы дисконта, равной 15%, и горизонта планирования в 5 лет.

Пример. Предположим, что при издержках производства 80 тыс. руб/м3 фирма получит за год прибыль в размере 1,8 млрд. руб. Остаточная стоимость после функционирования объекта инвестирования в течение 10 лет составит, скажем, 1 млрд. руб., а общая сумма инвестиций — 10 млрд. руб. Тогда

![]()

Чтобы принять окончательное решение об эффективности инвестиций, необходимо различать реальный и номинальный коэффициенты приведения, реальный и номинальный доходы, В примере было сделано предположение, что лесоматериалы по цене 100 тыс. руб/м 3 будут реализовываться в течение 10 лет. Однако ничего не сказано о принятой цене, будет ли она свободна от инфляции или нет (т.е. учитывают ее или нет).

Если допустить, что цена в 100 тыс. руб/ м3 и издержки производства в сумме 80 тыс. руб/ м3 являются реальными (действительными) и если темпы инфляции ожидаются, скажем, на уровне 5% в год, то номинальная цена 1 м3 возрастет в первый год до 105(100 — 1,05) тыс. руб., во второй — до 110,25, в третий — до 115,76 тыс. руб. и т.д. Следовательно, прибыль в размере 1,8 млрд. руб. в год, как и рентабельность, остается также реальной, так как цена и издержки для их расчета приняты реальными.

В случае, если доход определен в реальном исчислении, то и норматив приведения должен быть выражен также. Если уровень инфляции учтен при расчете дохода от инвестиций, его не следует включать во вмененные издержки. Действительная же ставка процента представляет собой номинальную ставку процента за вычетом ожидаемого уровня инфляции. Например, при коэффициенте приведения, равном 0,15, ожидается инфляция в среднем за год 5%, тогда действительная ставка процента будет равна 10(15 — 5), или 0,1.

Чтобы осуществить инвестиционный проект, часто требуется несколько лет, тогда срок инвестиций удлиняется, и, кроме того, в течение по крайней мере первых лет объект может быть скорее убыточным, чем прибыльным, например, из-за низкого спроса на продукцию по причине недостаточной рекламы. Метод дисконтирования убытков аналогичен приведению любых затрат к единому моменту времени.

Пример, Если предположить, что для ввода в действие объекта будут затрачены те же 10 млрд. руб., но в течение двух лет, и будет ожидаться, что проект принесет в первый год функционирования убытки в сумме 1 млрд. руб., а во второй — 0,5 млрд. руб. и в последствии будет приносить прибыль ежегодно по 1,8 млрд. руб., то

![]()

Таким образом, инвестиционные проекты можно сравнивать по их будущим стоимостям или конечному финансовому состоянию инвестора. Такое сравнение основано на анализе ожидаемых в будущем доходов и потерь. Инвестор же должен вкладывать вполне реальные денежные средства в настоящее время. При принятии инвестиционного решения его в большей мере интересуют те доходы, которые он может получить на вложения настоящего периода, чем потери, возникающие в результате связывания капитала.

Поэтому для оценки и выбора инвестиционного проекта считается предпочтительным использование чистой текущей (настоящей) стоимости. При этом она должна иметь положительное значение. Это означает, что

Разделив обе части неравенства на коэффициент (1 + Е ), получим:

откуда

Слева неравенства (15) стоит выражение Ч т.с , которое должно быть положительным. Если же чистая настоящая стоимость проекта имеет отрицательное значение, то инвестору выгоднее положить деньги в банк под принятую процентную ставку годовых или использовать иной вариант, приносящий такой же годовой доход.

Следует также иметь в виду, что между чистой настоящей Ч т.с и чистой будущей стоимостью инвестиционного проекта Ч б.с существует следующее соотношение:

Ч т.с = Ч б.с /(1 + Е)Т = (БС1 — БС2 )/(1 + Е)Т (16)

перпетуитетом

Особым случаем перпетуитета являются инвестиции с неограниченным сроком жизни и постоянно возрастающими величинами годового дохода. Если такой рост происходит с темпом, равным Н , то

![]()

Р 1

Необходимо обратить внимание и на то, что в числителе формулы (17) стоит чистый поток поступления денежных средств с индексом 1, а не 0, т.е. Р 1 , а не Р 0 . Это объясняется тем, что отправной точкой расчетов являются денежные поступления по инвестированным средствам на конец первого периода их использования. Формула справедлива, если поток поступления средств возрастает постоянно с одним и тем же темпом роста Н и если он меньше, чем коэффициент дисконтирования Е.

Для оценки любого рода инвестиций выделяют следующие основополагающие принципы. Во-первых, все расчеты следует вести в деньгах одинаковой стоимости, т.е. приводить все затраты и результаты (разновременные денежные оттоки и притоки) к единому периоду времени (к единой дате) в будущем или настоящем. Во-вторых, оценку инвестиций выполняют тогда, когда инвестор получит не меньший доход, чем при альтернативных способах вложения средств. И в-третьих, инвестиции следует выбирать такие, которые бы обеспечивали превышение суммы денежных поступлении над суммой денежных затрат (т.е. Ч т.с > 0, положительна), если те и другие суммы выражены в деньгах одинаковой стоимости.

Широкое использование метода чистой текущей стоимости (дисконтированного дохода) обусловлено его преимуществами по сравнению с другими методами оценки эффективности проектов, которые строятся на использовании периода возмещения затрат или годовой нормы поступлений, поскольку он учитывает весь срок функционирования проекта и график потока наличностей. Метод обладает достаточной устойчивостью при разных комбинациях исходных условий, позволяя находить экономически рациональное решение и получать наиболее обобщенную характеристику результата инвестирования (его конечный эффект в абсолютной форме).