Введение

1. Комплексный анализ деятельности ООО «ХП-Монтаже»

1.1. Общая характеристика компании, ее организационной структуры и взаимодействие структурных элементов

1.2. Ситуационный анализ ООО «ХП-Монтаже»

1.3. Финансово-экономический анализ деятельности ООО «ХП-Монтаже»

1.5. Организационно-управленческий анализ исследуемого объекта

1.6. Обобщенные выводы

2. Теоретические основы организации системы управления запасами

2.1. Особенности управления запасами по классам материальных ресурсов

2.2. Основные проблемы управления товарно-материальными запасами

3. Разработка системы управления материальными запасами ООО «ХП-Монтаже»

3.1. Проектирование организационной структуры

4. Обоснование экономической эффективности

Вариант 1

Вариант 2

Актуальность выбранной мной темы обусловлена тем фактом, что важной функцией запаса строительной организации является обеспечение бесперебойного снабжения строительных площадок сырьем, так кик дефицит сырья и материалов могут привести к остановке строительства и, соответственно, к большим накладным расходам, росту эксплуатационных затрат в связи с постоянными расходами и неспособностью следовать срокам сетевого графика строительства. Это означает, что необходимые материалы должны поступить на строительную площадку в необходимом объеме, заданного качества и при этом размер запасов должен быть таким, чтобы имелась возможность удовлетворить потребность сразу в момент ее возникновения, а суммарные издержки, связанные с их образованием и хранением должны быть минимальными.

Запасы относятся к числу объектов, требующих существенных капитальных вложений. Поэтому объем материальных запасов в строительных логистических системах в значительной степени определяет их эффективность с точки зрения использования оборотного капитала и оказывает существенное влияние на конечные результаты деятельности экономических субъектов. Многие строительные организации не уделяют запасам должного внимания, недооценивают свои потребности в них, либо содержат излишний объем, что иммобилизует капитал, либо выделяют на запасы недостаточный капитал, повышая тем самым риск дефицита.

По оценкам специалистов, использование инструментария логистики в сфере капитального строительства позволяет снизить совокупные затраты на строительно-монтажные работы до 20 процентов, сократить сроки строительства на 10-15%, значительно повысить качество продукции.

Анализ и оценка финансовой деятельности организации (на примере ...

... управления финансами организации. Основные задачи настоящей работы заключаются в следующем: раскрыть значение и информационное обеспечение анализа финансовой деятельности организации; раскрыть задачи анализа и оценки финансовой деятельности организации; охарактеризовать понятия рентабельности и прибыли как основных показателей эффективности деятельности организации; ...

В настоящее время проявляется весьма существенный разрыв между теорией и практикой принятия решений и сфере управления запасами, так как многие ученые, занимавшиеся проблемой управления запасами, излишне много внимания уделяли разработке экономико-математических моделей и методов управления запасами, в недостаточной степени учитывая при этом особенность потребления материальных ресурсов, для которых они разрабатывались.

Поэтому повышение эффективности управления запасами может быть обеспечено применением таких моделей управления запасами, которые отвечали бы следующим требованиям:

- наиболее адекватное удовлетворение потребности производственных подразделений в материальных ресурсах;

- снижение издержек, на формирование и храпение материальных запасов;

Для повышения эффективности и моделей управления запасами необходимо решить ряд задач:

- построить модели управления запасами, которые должны не только учитывать особенности в потреблении материальных ресурсов, организацию их поставки, но и другие характеристики, например, разнообразие потребляемых материальных ресурсов по стоимости, ограничения по объему и иммобилизации ресурсов и др.;

- адаптировать предлагаемые модели управления запасами к реальным условиям функционирования организации:

- обеспечить своевременное удовлетворение требований на материальные ресурсы.

Перечисленные выше задачи обусловили актуальность выбранной темы.

Объектом исследования являются запасы материальных ценностей строительной логистической системы.

Предметом исследования является оптимизация движения материальных запасов в логистической подсистеме закупок строительной организации.

Метод и база исследования. Теоретической и методологической базой работы послужили исследования отечественных и зарубежных ученых в области теории управления запасами, логистики: Ю.Л. Беляева, Дж. Букана, Кенигсберга. Л.М Гаджинского, М.П. Гордона, Ю.М. Неруша, В.И. Сергеева. Дж. Хедли, Т. Уайтсна и др.

Целью работы является повышение гибкости и эффективности управления материальными запасами в логистической подсистеме закупок строительной организации.

Для достижения поставленной цели необходимо решить следующие задачи:

- уточнить состав факторов, влияющих на размер материальных запасов;

- проанализировать возможности традиционных моделей управления материальными запасами, и определить направления повышения их эффективности;

- определить основные факторы логистической подсистемы закупок, влияющие на эффективность управления запасами;

— разработать модели управления запасами для дорогих по стоимости материальных ресурсов па основе определения оптимального размера заказа с учетом интенсивности потребления и ограничений по ресурсам в логистической подсистеме закупок:

1.1. Общая характеристика компании, ее организационной структуры и взаимодействие структурных элементов

ООО «ХП-Монтаже» — российская компания, осуществляющая комплексную услугу управления строительством. Организация выступает генподрядчиком при реализации проектов следующих направлений: проектирование и строительство агропромышленных комплексов, объектов промышленного назначения, жилых объектв, коммерческой недвижимости, реконструкция и отделка помещений, управление энергетическим строительством. ООО «ХП-Монтаже» оказывает услугу генерального подряда: на строительство, на проектирование и монтаж объекта «под ключ».

Логистическое управление запасами на производственном предприятии

... изменения уровня запасов материальных ресурсов. Информационную базу работы составляют: учебники отечественных и зарубежных специалистов в области логистики и экономики предприятия, материалы периодической печати по наиболее значимым особенностям управления запасами на современном этапе, ...

ООО «ХП-Монтаже» основано в 1995 году. Изучаемое предприятие является юридическим лицом и создано с целью извлечения прибыли. За эти годы построены и реконструированы сотни объектов. В настоящий момент компания ООО «ХП-Монтаже» занимается проектированием и строительством следующих проектов: промышленные здания и сооружения, заводы и фабрики высокой степени сложности, склады и логистические комплексы, «интеллектуальные» бизнес-центры, современные автоцентры, торговые комплексы и магазины, гостиницы. Кроме того, компания выполняет работы по отделке помещений для арендаторов, включая комплексную реконструкцию офисных торговых и производственных площадей, сдаваемых в аренду. Эта работа требует учета множества разнообразных требований, связанных со спецификой деятельности арендаторов и порождает большое число нестандартных инженерных решений.

В своем развитии ООО «ХП-Монтаже» делает ставку на менеджмент, постоянно инвестируя средства в профессионализм и компетентность своих менеджеров. Персонал компании отличают глубокие теоретические знания процессов строительства, четкое соблюдение технологий и строительных нормативов на протяжении всего периода работ. Отработанные схемы управления серьезными крупными объектами, способность реализовывать сложные инженерные проекты, ориентированность на комплексность услуги и сервис клиенту помогают обеспечить четкость исполнения взятых обязательств.

Заказчики ООО «ХП-Монтаже» – российские и западные инвесторы, вкладывающие свои средства в создание новых или расширение уже имеющихся бизнесов России. За последние несколько лет доля российских заказчиков, ориентированных на строительство путем привлечения специализированных компаний по управлению строительным проектом, значительно увеличилась.

Успешному продвижению компании на общероссийском рынке способствует прочно закрепившаяся за компанией репутация квалифицированного строителя и надежного партнера. Основная масса строительных площадок ООО «ХП-Монтаже» сосредоточена в Москве и Московской области. Компания нацелена на развитие своей деятельности и предоставления комплексной услуги единого стандарта ООО «ХП-Монтаже», основанной на надежности и предсказуемости.

Подразделения компании выполняют следующие функции: строительство объектов жилья, соцкультбыта, коммерческой недвижимости, многоэтажных паркингов «под ключ». В том числе :

- оформление земельных участков под строительство

- проектные работы

- устройство нулевых циклов

- строительно-монтажные работы

- управление строительством

- землеройные работы

- автотранспортные услуги

- благоустройство территорий

- отделочные работы

- устройство инженерии и телекоммуникаций

- монтаж лифтового оборудования

- эксплуатация построенных объектов, полный комплекс коммунальных услуг

Одно из перспективных направлений в деятельности компании – монолитное строительство жилых и нежилых зданий. Возведенные монолитные дома повышенной комфортности с оригинальными фасадами, удобной, нестандартной планировкой, с подземными автостоянками расположены в престижных районах столицы со сложившейся застройкой и инфраструктурой.

Ценообразование на рынке закупок товаров, работ и услуг для государственных ...

... закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», методы ценообразования на рынке закупок для государственных и муниципальных нужд, а также изучить тенденции совершенствования методов обоснования начальной (максимальной) цены контракта в процессе закупки товаров (работ, услуг) для государственных ...

Новым типом монолитных строительных сооружений, возведение которых успешно осваивает ООО «ХП-Монтаже», являются многоэтажные паркинги.

Таким образом, мы обозначили следующие основные направления деятельности ООО «ХП-Монтаже»:

- Промышленное строительство

- Жилое строительство

- Коммерческое строительство

- Реконструкция и отделка

- Агропромышленное строительство

- Энергетическое строительство

На исследуемом предприятии внедрена система управления окружающей средой (СУОС) – экологический менеджмент в организациях строительной отрасли. Как известно, строительные работы неизбежно сопровождаются деструктивными нарушениями окружающей среды. При этом воздействия не бывают стандартными: их специфика зависит от региона строительства. Такие риски устраняются чисто организационными мерами. Контроль выполнения проектного задания, повышение общего уровня дисциплины строительства и экологической грамотности позволяют свести к минимуму претензии природоохранительных органов. Некоторые риски вынуждают изменять технологии строительства, добиваться превращения таких технологий в природосберегающие и разрабатывать особые методы природовосстановлений и рекультивации. Эти стратегические цели достигнуты путем организации системы управления окружающей средой в соответствии с рекомендациями международного стандарта ISO 14001:1996. В компании определена Политика в области управления охраной здоровья, труда и окружающей среды. Это позволило целенаправленно подойти к началу экологического обучения топ-менеджмента и руководителей структурных подразделений компании, были подготовлены собственные аудиторы-экологи.

При участии персонала компании были разработаны методологические и рабочие инструкции, положения. На основании соответствующих инструкций более точно идентифицированы существенные экологические аспекты деятельности подразделений, определены стратегические экологические цели и плановые задания по охране окружающей среды.

В структуре компании имеется служба охраны труда, которая регулярно проводит плановые и внеплановые инструктажи сотрудников по безопасности труда.

Соответствие международным стандартам в области контроля качества выполняемых работ является основой повышения конкурентоспособности и эффективной работы компании. Система управления качеством в компании введена в 1998 году и постоянно совершенствуется.

Высокий уровень организации бизнес-процессов в компании на всех стадиях: от разработки проектной документации до сдачи объекта — подтвержден сертификатом стандарта ИСО 9001:2006. Реализация основных принципов системы менеджмента качества оценивается с помощью ежегодных внешних и внутренних аудиторских проверок, что позволяет повышать эффективность производственной деятельности компании. Результативное функционирование системы менеджмента качества достигается за счет согласованной работы персонала, средств и объектов контроля.

Для изучения производственно-хозяйственной деятельности ООО «хп-Монтаже» необходимо проанализировать организационную структуру предприятия, трудовые ресурсы и т.д.

В 2007 году списочная численность работников предприятия составила ___ человек. В целом на предприятии можно выделить две категории работников:

- Работники, состоящие в списочном составе предприятия, принятые на постоянную основу — ___ человек;

- Персонал, работающий по договорам подряда — ___ человек.

ООО «ХП-Монтаже» имеет в своей структуре следующие основные подразделения:

- Строительный комплекс, включающий производственно-технический отдел, прораба и строительные бригады;

- Транспортный участок;

- Финансовый блок в составе бухгалтерии и юридического отдела;

- Отдел кадров.

- Ва

- Ва

Организационная структура ООО является линейно-функциональной, где выполнение узкоспециализированных функций переплетается с системой подчиненности и ответственности за непосредственное выполнение задач.

Первое, на что стоит обратить внимание, это на функционирование отдела закупок, транспортного цеха и склада как самостоятельных подразделений. Такое разделение целесообразно, однако для четкой координации движения материалов необходима централизованная (для всех трех подразделений) координация информационных потоков.

В ООО «ХП-Монтаже» система закупок строительных материалов организована следующим образом – выделен отдел закупок в составе:

- Начальник отдела (руководство отделом, работа с поставщиками, составление плана закупок) — 1 чел.

- Старший оператор по работе с прорабами строительных площадок и складом (прием заявок, введение данных в компьютер, составление отчетов по закупкам с аналитикой) – 1 чел.

- Старший менеджер по работе с поставщиками (выбор поставщика, оформление условий поставки, согласование и оформление контрактов/договоров, формирование заявок на поставку) – 3 чел.

- Оператор по взаимосвязям с таможней (при закупках из-за границы сверка цен, по которым данные материалы закупались ранее (из ГТД), подготовка сопроводительных документов) – 1 чел.

- Операционисты (сверка заявок со спецификациями на объект и сетевыми графиками строительства, оформление спецификаций к контрактам на закупку, сверка документов с размещенным заказом) – 4 чел.

Итого численность отдела закупок – 11 чел. Отдел закупок подчиняется Заместителю Генерального директора по производству (см. организационную структуру предприятия на рис. 1).

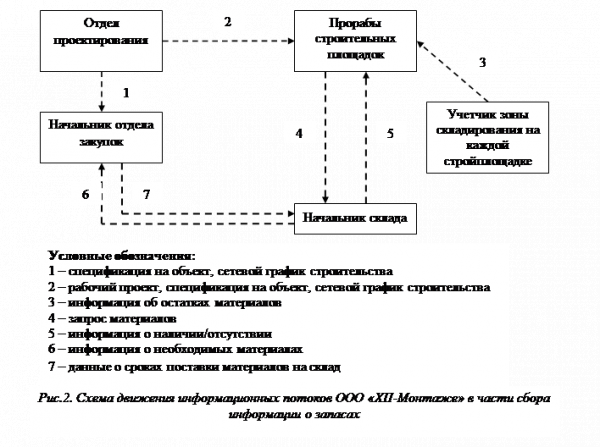

Рассмотрим движение информационных потоков между отделом закупок, складом и строительными площадками. Материальные потоки не могут проходить без информации: информационное разрешение, запрещение, управление физическими потоками, проверка и подтверждение информации, информация необходима, чтобы обеспечить надежные и контролируемые пути для налогов и счетов.

Схема движения информационных потоков (рис. 2) выходит за границы логистической системы закупок.

Информационные потоки в данном случае рассмотрены в сопряжении с другими структурными подразделениями компании. Информационные потоки в части сбора информации для закупок на исследуемом предприятии организованы следующим образом: сотрудники отдела проектирования работают над созданием рабочего проекта и проектами инженерных коммуникаций, продуктом их деятельности являются следующие документы: рабочий проект, сетевой график строительства, график монтажных работ, спецификация на объект. Далее руководитель проектно-сметной группы направляет в отдел закупок сетевой график строительства и спецификацию. Отдел закупок согласно спецификаций на объект и графиков строительства осуществляет мониторинг цен и возможностей поставки материалов, указанных в спецификации в сроки, прописанные в сетевом графике.

Прорабы строительных площадок, которые работают на определенных объектах, работают, следуя также спецификации, проекта и графика. На сегодняшний день в компании существует практика аккумулирования материалов на так называемых приобъектных складах. Приобъектные склады устраивают на строительной площадке, они состоят из открытых площадок в зоне действия ведущего механизма и небольших кладовых закрытого хранения. Приобъектные склады организуют для временного хранения материалов, полуфабрикатов, изделий, конструкций и оборудования.

Итак, для учета материалов на каждом приобъектном складе существует отдельная штатная единица – учетчик. От учетчика информация поступает к прорабу строительной площадки, который в свою очередь запрашивает/сообщает о потребности начальнику склада. Начальник склада уведомляет начальника строительной площадки о наличии/отсутствии материалов и соответственно ставит в известность о потребности начальника отдела закупок.

Согласно представленной схеме движения информационных потоков учетчики приобъектных складов подчиняются прорабам строительных площадок. На наш взгляд, данные с приобъектных складов должны поступать напрямую на склад.

Кроме того, исследуемая организация производит СМР на территории Москвы, что часто является причиной стесненности строительных площадок, в некоторых случаях приобъектные склады отсутствуют ввиду того, что работы ведутся в зеленых районах города, и возможности хранить материалы нет из-за наложения штрафов соответствующими органами. Поэтому с увеличением объемов и скорости производства работ становится нецелесообразным практика складирования некоторых материалов на площадках (плиты ж/б, панели, доска обрезная).

Это является недостатком и негативно отражается на системе управления материальными запасами в ООО «ХП-Монтаже»:

- Дополнительные затраты на погрузочно-разгрузочные работы на площадке;

- Содержание 15 учетчиков;

- Риск порчи/кражи некоторых материалов во время хранения на открытой строительной площадке (доска, трубы).

Строительство представляет собой материалоемкое производство. Для того, чтобы построить любой объект строительства, необходимы сырье, материалы, полуфабрикаты, конструкции, технологическое оборудование и т.д. – до сотни наименований.

Затраты на стройматериалы, детали и полуфабрикаты составляют около 60% общих затрат на производстве СМР, поэтому большое значение имеет их правильное планирование.

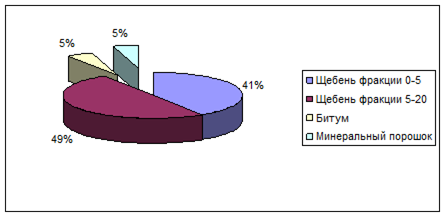

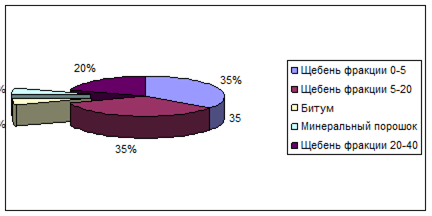

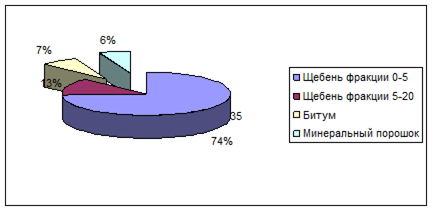

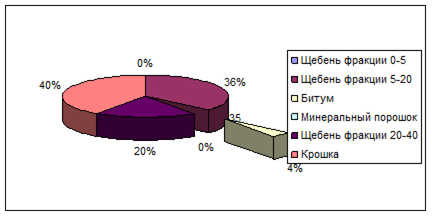

В строительстве используются следующие виды материалов, изделий и конструкций:

- природные каменные, в том числе нерудные (камень бутовый, щебень, гравий, песок);

- искусственные каменные обожженные керамические (керамзит, облицовочная плитка, санфаянс и стеновые материалы (кирпич));

- металлические материалы и изделия, сантехническое оборудование, металлоконструкции;

- лесные материалы и изделия;

- стеклянные изделия и теплоизоляционные материалы (минеральная вата и т.д.);

- неорганические вяжущие (цемент, известь, гипс);

- материалы и изделия на основе неорганических вяжущих (бетон и растворы, железобетонные конструкции, шифер);

- органические вяжущие и материалы на их основе (толь, рубероид, битумы);

- химические лакокрасочные и полимерные материалы (линолеум, мастики и т.п.).

К поставщикам исследуемого предприятия относятся фирмы и некоторые производители, обеспечивающие предприятия материальными ресурсами для осуществления строительно-монтажных работ. Классификация поставщиков приведена в таблице 1.

Таблица 1.

Поставщики ООО «ХП-Монтаже»

|

Наименование контрагента |

Наименование материалов |

|

ОАО «Железобетон» |

Сваи |

|

ООО «Завод «ЖБИ-5», ОАО «Железобетон» |

Арматура, железобетонные изделия |

|

Мостоотряд-36 |

Щебень |

|

Кирпич |

|

|

Битум |

|

|

Рубероид |

|

|

Столярные изделия |

|

|

Стекло |

|

|

Отделочные материалы |

|

|

Резина пористая |

|

Данные поставщики работают на рынке строительных материалов с середины 90-х, с исследуемой организацией сотрудничают в течение ___ лет и зарекомендовали себя надежными партнерами. Доставку материалов из ___ осущ _____. Следует отметить, что среди поставщиков практически нет производителей, что означает, что закупка материалов ведется не по минимально возможным ценам. Кроме того, закупка стройматериалов у поставщиков означает, что в цену товара включена доставка, в то время как у ООО «ХП-Монтаже» имеется собственный парк техники, который используется не в полном объеме. Этот факт говорит о недостаточном уровне менеджмента – отделу по закупкам проще оплатить за доставку, чем найти водителя в собственной организации. Это приводит к простоям и неэффективному расходованию ресурсов, которые оборачиваются большими убытками для строительных организаций, срыву обязательств перед контрагентами.

Материальный поток в строительстве при создании того или иного объекта имеет четко выраженную продуктивную неоднородность в процессе строительного цикла. Как правило, состав материалов на каждой стадии цикла изменяется (при производстве фундаментных работ, возведении стен, кровли, внутренних работах, строительстве коммуникаций и т.п.).

Кроме того, материальный поток в строительстве непрерывно меняет свою пространственную направленность по мере перемещения производства работ с одного объекта на другой или разветвляется в пространстве при одновременном возведении нескольких объектов.

Уставной капитал ООО «ХП-Монтаже» определяет минимальный размер имущества, гарантирующий интересы его кредиторов, и составляет 8400 (восемь тысяч четыреста) рублей. Уставной капитал разделен на момент его учреждения на обыкновенные акции а количестве 100 штук, номинальной стоимостью 84 (восемьдесят четыре) рубля каждая. Все акции ООО «ХП-Монтаже» выпущены в бездокументарной форме.

Проанализируем финансовое состояние предприятия в период с 2007 по 2008 год.

Финансовое состояние предприятия – это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Устойчивое финансовое положение оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами.

Основными источниками информации для анализа финансового состояния предприятия служат отчетный бухгалтерский баланс, отчеты о прибылях и убытках, о движении капитала, о движении денежных средств и другие формы отчетности, данные первичного и аналитического учета, которые расшифровывают и детализируют отдельные статьи баланса.

Анализ непосредственно по балансу – дело трудоемкое и неэффективное, т.к. слишком большое количество расчетных показателей не позволяет выделить главные тенденции в финансовом состоянии предприятия, поэтому рекомендуется исследовать структуру и динамику финансового состояния при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями структуры: динамики и структурной динамики.

Таблица 2 — Важнейшие характеристики финансового состояния предприятия за 2006 год

|

Характеристика, тыс. руб. |

Код строки |

На начало года |

На конец года |

|

Общая стоимость имущества |

190+290-убытки |

1386 |

36738 |

|

Стоимость недвижимого имущества (внеоборотных активов) |

190 |

711 |

3707 |

|

Стоимость мобильных средств (оборотных активов) |

290 |

675 |

33031 |

|

Стоимость материальных оборотных средств |

210 |

— |

8637 |

|

Величина собственных средств предприятия |

490 |

-2210 |

549 |

|

Величина заемных средств предприятия |

590+690 |

3596 |

36189 |

|

Величина собственных средств в обороте |

490-190-убытки |

-2921 |

-3158 |

|

Рабочий капитал |

290-690 |

-2921 |

-3158 |

Как видно из данных за отчетный период имущество предприятия возросло на 35352 тыс. деноминированных руб., или на 2550,6% в том числе за счет увеличения объема основного капитала – на 2996 тыс. руб., или на 8,5%, и прироста оборотного капитала – на 32356 тыс. руб., или 91,5%. Таким образом за отчетный период в оборотные средства было вложено на 83% более средств, чем в основной капитал. При этом материальные оборотные средства увеличились на 8637 тыс. руб., а денежные средства увеличились на 173 тыс. руб. Из данных колонки 10 таблицы видно, за счет каких средств и в какой мере изменилась стоимость имущества предприятия.

В целом следует отметить, что структура совокупных активов характеризуется значительным превышением в их составе доли оборотных средств, которые составили чуть менее 50% в начале года и чуть менее 90% на конец года, их доля увеличилась в течение года на 41,2%.

Пассивная часть баланса характеризуется преобладающим удельным весом собственных источников средств, причем их доля в общем объеме увеличилась в течение года на 160,9%. Доля собственных средств в обороте возросла на 202,2%, что также положительно характеризует деятельность предприятия. Доля кредиторской задолженности уменьшилась на 160,9%.

Из аналитического баланса получаем ряд важнейших характеристик финансового состояния предприятия за 2008 год:

Таблица 3 – Характеристики финансового состояния предприятия за 2007 год

|

Характеристика, тыс. руб. |

Код строки |

На начало года |

На конец года |

|

Общая стоимость имущества |

190+290-убытки |

36738 |

75301 |

|

Стоимость недвижимого имущества (внеоборотных активов) |

190 |

3707 |

7380 |

|

Стоимость мобильных средств (оборотных активов) |

290 |

33031 |

67921 |

|

Стоимость материальных оборотных средств |

210 |

8637 |

18303 |

|

Величина собственных средств предприятия |

490 |

549 |

2382 |

|

Величина заемных средств предприятия |

590+690 |

36189 |

72919 |

|

Величина собственных средств в обороте |

490-190-убытки |

-3158 |

-4998 |

|

Рабочий капитал |

290-690 |

-3158 |

-4998 |

Как видно из данных, за отчетный период имущество предприятия возросло на 38563 тыс. деноминированных руб., или на 105% в том числе за счет увеличения объема основного капитала – на 3673 тыс. руб., или на 9,5% и прироста оборотного капитала – на 34890 тыс. руб., или 90,5%. Таким образом за отчетный период в оборотные средства было вложено на 81% более средств, чем в основной капитал. При этом материальные оборотные средства увеличились на 9666 тыс. руб. (111,9%), а краткосрочные финансовые вложения увеличились на 6325 тыс. руб., также как и денежные средства — на 6370 тыс. руб. Из данных колонки 10 таблицы видно, за счет каких средств и в какой мере изменилась стоимость имущества предприятия.

В целом следует отметить, что структура совокупных активов характеризуется значительным превышением в их составе доли оборотных средств, которые составили более 80%, их доля увеличилась в течение года на 0,3%.

Пассивная часть баланса характеризуется наличием собственных источников средств, доля которых в общем объеме увеличилась в течение года на 1,7%. Доля собственных средств в обороте увеличилась на 2%, доля кредиторской задолженности уменьшилась на 52,1%.

Из аналитического баланса получаем ряд важнейших характеристик финансового состояния предприятия за 2008 год:

|

Характеристика, тыс. руб. |

Код строки |

На начало года |

На конец года |

|

Общая стоимость имущества |

190+290-убытки |

||

|

Стоимость недвижимого имущества (внеоборотных активов) |

190 |

75301 |

190713 |

|

Стоимость мобильных средств (оборотных активов) |

290 |

67921 |

182138 |

|

Стоимость материальных оборотных средств |

210 |

18303 |

29195 |

|

Величина собственных средств предприятия |

490 |

2382 |

2586 |

|

Величина заемных средств предприятия |

590+690 |

72919 |

188127 |

|

Величина собственных средств в обороте |

490-190-убытки |

-4998 |

-5989 |

|

Рабочий капитал |

290-690 |

-4998 |

-5989 |

Как видно из данных за отчетный период имущество предприятия возросло на 115412 тыс. деноминированных руб., или на 153,3% в том числе за счет увеличения объема основного капитала – на 1195 тыс. руб., или на 1% и прироста оборотного капитала – на 114217 тыс. руб., или 99%. Таким образом за отчетный период в оборотные средства было вложено на 98% более средств, чем в основной капитал. При этом материальные оборотные средства увеличились на 10892 тыс. руб. (59,5%) а краткосрочные финансовые вложения уменьшились на 1825 тыс. руб., так же как и денежные средства на 6189 тыс. руб. Из данных колонки 10 таблицы видно, за счет каких средств и в какой мере изменилась стоимость имущества предприятия.

В целом следует отметить, что структура совокупных активов характеризуется превышением в их составе доли оборотных средств, которые составили более 90%, их доля увеличилась в течение года на 5,3%.

Пассивная часть баланса характеризуется наличием собственных источников средств, доля которых в общем объеме уменьшилась в течение года на 1,8%. Доля собственных средств в обороте увеличилась на 3,5%, доля кредиторской задолженности увеличилась на 19,7%, что негативно характеризует деятельность предприятия.

Вертикальный анализ баланса – иное представление финансового отчета в виде относительных показателей. Такое представление позволяет увидеть удельный вес каждой статьи баланса в его общем итоге.

Вертикальный анализ позволяет сделать следующие выводы:

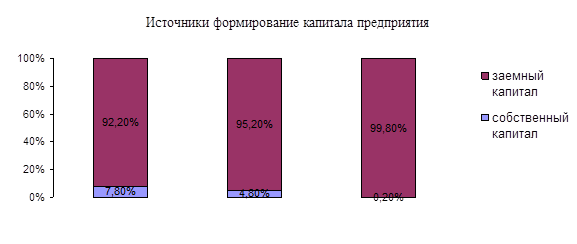

За 2007 год — доля собственного капитала увеличилась на 160,9%. На заемный капитал предприятия приходится 98,5% к концу года, и это на 161% меньше, чем в начале года. Доля заемного капитала снизилась, в основном, за счет сокращения доли кредиторской задолженности. В целом же капитал предприятия в 2007 году сформировался на 7,8% за счет собственных источников и на 92,2% — за счет заемных.

За 2007 год — доля собственного капитала увеличилась на 1,7%. На заемный капитал предприятия приходится 96,8% к концу года, и это на 1,7% меньше, чем в начале года. Доля заемного капитала увеличилась по сравнению с предыдущим годом, в основном, за счет увеличения доли краткосрочных кредитов. В целом же капитал предприятия в 2007 году сформировался на 4,8% за счет собственных источников и на 95,2% — за счет заемных.

За 2008 год — доля собственного капитала снизилась на 1,8%. На заемный капитал предприятия приходится 98,6% к концу года, это на 1,8% больше, чем в начале года. Доля заемного капитала возросла, в основном, за счет увеличения доли краткосрочных кредитов и кредиторской задолженности. В целом же капитал предприятия в 2008 году сформировался на 0,2% за счет собственных источников и на 99,8% — за счет заемных.

На основе приведенного графика можно сделать вывод, что за период с начала 2007 года по конец 2008 года доля заемных средств, участвующих в формировании капитала предприятия увеличилась в целом на 7,6%. Особенно резкое снижение наблюдается в 2008 году – на 3%, в 2008 году – на 4,6%. За счет увеличения доли заемных средств уменьшилась доля собственных источников, что является негативным элементом для деятельности предприятия.

Горизонтальный анализ баланса предприятия заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения).

Анализируя таблицу 5, можно сделать следующие выводы:

Внеоборотные активы на начало 2006 года по сравнению с 2007 годом увеличились почти в 6,4 раза, оборотные активы — в 52,7 раза, а в целом имущество предприятия увеличилось почти в 29 раз. Собственные средства на начало 2006 года превосходят средства, которыми предприятие располагало на начало 2007 года, почти в 3 раза. Краткосрочные обязательства относительно 2007 года в 2006 году превышают их почти в 12,7 раз.

Расчет и оценка финансовых коэффициентов и ликвидности.

Ликвидность баланса определяется как степень покрытия обязательств предприятия ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированных по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

А1. Наиболее ликвидные активы – все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги):

А1 = стр.250+стр.260.

А2. Быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты:

А2 = стр.240.

А3. Медленно реализуемые активы – статьи раздела II баланса, включающие запасы, НДС, дебиторскую задолженность, платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты, и прочие оборотные активы:

А3 = стр.210+стр.220+стр.230+стр.270.

А4. Трудно реализуемые активы – статьи раздела I актива баланса – внеоборотные активы:

А4 = стр.190.

Пассивы баланса группируются по степени срочности их оплаты:

П1. Наиболее срочные обязательства – кредиторская задолженность:

П1 = стр.620.

П2. Краткосрочные пассивы – краткосрочные заемные средства и прочие краткосрочные пассивы:

П2 = стр.610+стр.660.

П3. Долгосрочные пассивы – долгосрочные кредиты и заемные средства, доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей:

П3 = стр.590+стр.630+стр.640+стр.650+стр.660.

П4. Постоянные пассивы – это статьи III раздела баланса «Капитал и резервы», но если у предприятия есть убытки, они вычитаются :

П4 = стр. 490.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения: {А1 ³ П1, А2 ³ П2, А3 ³ П3, А4 £ П4}.

Более детальным является анализ платежеспособности при помощи финансовых коэффициентов:

1. Общий показатель ликвидности:

L1 = (А1+0,5А2+0,3А3)/(П1+0,5П2+0,3П3)

Нормальное ограничение L1 ³ 1; L1н.г > L1к.г

2. Коэффициент абсолютной ликвидности:

L2 = А1/(П1+П2)

Нормальное ограничение L2 >0,2-0,7

3. Коэффициент «критической оценки»:

L3 = (А1+А2)/(П1+П2)

Нормальное ограничение – допустимое ~ 0,7-0,8; желательно L3 ³ 1,5

4. Коэффициент текущей ликвидности:

L4 = (А1+А2+А3)/(П1+П2)

Необходимое значение 1;оптимальное не менее 2,0

5. Коэффициент маневренности функционирующего капитала:

L5 = А3/[(А1+А2+А3)-(П1+П2)]

Нормальное ограничение: положительный факт — уменьшение в динамики

6. Доля собственных средств в активах:

L6 = (А1+А2+А3)/Б

Нормальное ограничение зависит от отраслевой принадлежности и организации

7. Коэффициент обеспеченности собственными средствами:

L7 = (П4-А4)/(А1+А2+А3)

Нормальное ограничение L7 не менее 0,1

Коэффициенты, характеризующие платежеспособность в долях единицы.

Динамика значений общего показателя ликвидности (L1) анализируемого предприятия носит отрицательный характер. Поскольку все значений находятся ниже нормального ограничения, то вкупе с отрицательной динамикой это негативно сказывается на финансовом состоянии предприятия.

Рассматривая полученные коэффициенты абсолютной ликвидности (L2), можно сказать, что значения носят отрицательный характер, т.е. у предприятия нет возможности оплатить краткосрочные обязательтсва. .

Коэффициент «критической оценки» (L3) показывает, какая часть текущих обязательств может быть погашена не только за счет ожидаемых поступлений от разных дебиторов, а за счет средств на различных счетах, в краткосрочных ценных бумагах и поступлений по расчетам. У анализируемого предприятия значения этого коэффициента близки к критериальному только на конец 2008 года, где предприятие могло немедленно погасить 73%.

Коэффициент текущей ликвидности (L4) позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Это главный показатель платежеспособности. Поскольку значения коэффициента не превышают 1, то можно сделать вывод о том, что предприятие не располагает объемом свободных ресурсов, формируемых за счет собственных источников. Чем выше коэффициент, тем больше этот объем.

Говоря о коэффициенте маневренности функционирующего капитала (L5), следует заметить, что наблюдается уменьшение показателя в динамике с 0 до 4,65, что на протяжении этого времени является положительным для предприятия, к концу 2008 года имеет место увеличение на 3,84.

Значения коэффициента обеспеченности собственными средствами на протяжении всего времени превышает ограничение 0,1, что является положительным.

Определение характера финансовой устойчивости предприятия. Расчет и оценка финансовых коэффициентов рыночной устойчивости.

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы определить насколько предприятие независимо с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности. Показатели, характеризующие независимость по каждому элементу активов и по имуществу в целом, позволяют измерить устойчивость предприятие в финансовом отношении.

На практике следует соблюдать следующее соотношение (тыс. руб.):

- Оборотные активы < Собственный капитал * 2 – Внеоборотные активы.

2006 год — На начала периода: 675 > (-2210*2) — 711

На конец периода: 33031 > (549*2) –3707

2007 год — На начала периода: 33031 > (549*2) – 3707

На конец периода: 67921 > (2382*2) – 7380

2008 год — На начала периода: 67921 > (2382*2) – 7380

На конец периода: 182138 > (2586*2) — 8575

По балансу за 2007-2008 гг. анализируемого предприятия условие на начало и конец отчетного периода не соблюдается, следовательно, предприятие является финансово зависимым.

Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат.

Общая величина запасов и затрат равна:

ЗЗ = стр.210 + стр. 220

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников.

1. Наличие собственных оборотных средств:

СОС = стр.490 – стр.190 – (убытки, если есть)

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат или функционирующий капитал (КФ):

КФ = (стр.490 + стр.590) – стр.190 – (убытки, если есть)

3. Общая величина основных источников формирования запасов и затрат:

ВИ = стр.490 + стр.590 + стр.610 – стр.190 – (убытки, если есть)

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспечения запасов и затрат источниками формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств:

+ Ф С = СОС – ЗЗ

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат:

+ Ф Т = КФ – ЗЗ

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат:

+ Ф О = ВИ – ЗЗ

С помощью этих показателей можно определить трехкомпонентный показатель типа финансовой ситуации:

1, если Ф > 0

S(Ф) = 0, если Ф < 0

Возможно выделить 4 типа финансовой ситуации:

1. Абсолютная устойчивость финансового состояния: S = {1,1,1};

2. Нормальная устойчивость финансового состояния: S = {0,1,1};

3. Неустойчивое финансовое состояние: S = {0,0,1};

4. Кризисное финансовое состояние: S = {0,0,0}.

Классификация типа финансового состояния предприятия Как показывают данные таблицы 4, предприятие находилось в кризисном финансовом состоянии на протяжении 2006 года и на начало 2007 года, на конец 2007 года и весь 2008 год, когда ситуация несколько улучшилась, что позволило предприятию перейти из кризисного в неустойчивое финансовое состояние.

Кроме абсолютных показателей финансовую устойчивость характеризуют и относительные коэффициенты – показатели рыночной устойчивости:

1. Коэффициент капитализации – указывает, сколько заемных средств предприятие привлекло на 1 руб. вложенных в активы собственных средств:

U1 = (стр.590 + стр.690)/стр.490

Нормальное ограничение:U1 < 1.

2. Коэффициент обеспеченности собственными источниками финансирования – показывает, какая часть оборотных активов финансируется за счет собственных источников:

U2 = (стр.490 – стр.190)/стр.290

Нормальное ограничение: U2 >0,6-0,8.

3. Коэффициент финансовой независимости – показывает удельный вес собственных средств в общей сумме источников финансирования:

U3 = стр.490/Баланс

Нормальное ограничение: U3 >0,5.

4. Коэффициент финансирования – показывает, какая часть деятельности финансируется за счет собственных средств, а какая – за счет заемных:

U4 = стр.490/(стр.590 + стр.690)

Нормальное ограничение: U4 > 1.

5. Коэффициент финансовой устойчивости – показывает, какая часть актива финансируется за счет устойчивых источников:

U5 = (стр.490 + стр.590)/Актив

Нормальное ограничение: opt.0,8-0,9; тревожное ниже 0,75.

6. Коэффициент финансовой независимости в части формирования запасов:

U6 = (стр.490 – стр.190)/(стр.210 + стр.220).

Общий уровень финансовой независимости характеризуется коэффициентом U3, т.е. определяется удельным весом собственного капитала организации в общей его величине. U3 отражает степень независимости организации от заемных источников.

Как показывают данные таблицы 3, динамика коэффициента капитализации (U1) свидетельствует о недостаточной финансовой устойчивости предприятия, т.к. для этого необходимо, чтобы этот показатель был не выше единицы. Однако этот показатель дает лишь общую оценку финансовой устойчивости. Его необходимо рассматривать в увязке с коэффициентом обеспеченности собственными средствами (U2).

В данном случае этот коэффициент достаточно низок, следовательно, предприятие зависело от заемных источников средств при формировании своих оборотных активов.

Значение коэффициента финансовой независимости (U3) ниже «критической точки» (50%), что свидетельствует о неблагоприятной финансовой ситуации, т.е. на конец 200 года собственникам принадлежало 1% в стоимости имущества. Этот вывод подтверждает и значение коэффициента финансирования (U4).

Несмотря на незначительное снижение значения показателя на конец 2008 года можно сказать о росте этого показателя в динамике.

Значение коэффициента финансовой устойчивости в 2007-2008 гг. ниже нормального ограничения (0,75), что свидетельствует о том, что устойчивыми источниками финансировалось на конец 2007 года 1% актива, на конец 2007 года – 3% актива, на конец 2008 года – 1% актива.

Учитывая многообразие финансовых процессов, множественности показателей финансовой устойчивости, различие в уровне их критических оценок, складывающуюся степень отклонения от них фактических значений коэффициентов и возникающие в связи с этим сложности в общей финансовой устойчивости предприятий, рекомендуется производить интегральную балльную оценку финансовой устойчивости.

Сущность такой методики заключается в классификации предприятий по уровню риска, т.е. любое анализируемое предприятие может быть отнесено к определенному классу в зависимости от «набранного» количества баллов, исходя из фактических значений показателей финансовой устойчивости.

I класс – предприятия, чьи кредиты и обязательства подкреплены информацией, позволяющей быть уверенными в возврате кредитов и выполнении других обязательств.

II класс – предприятия, демонстрирующие некоторый уровень риска по задолженности и обязательствам и обнаруживающие определенную слабость финансовых показателей и кредитоспособности.

III класс — проблемные предприятия. Вряд ли существует угроза потери средств, но полное получение процентов, выполнение обязательств представляется сомнительным.

IV класс – предприятия особого внимания, которые могут потерять средства и проценты даже после принятия мер к оздоровлению бизнеса.

V класс – предприятия высочайшего риска, практически неплатежеспособные.

Проведем обобщающую оценку финансовой устойчивости анализируемого предприятия.

Т.о. получаем, что данное предприятие относится к IV классу, т.е. у него слабое финансовое состояние, и имеет место риск. Ему в кредите может быть отказано.

Важнейшим финансовым показателем, определяющим способность организации обеспечивать необходимое для ее нормального развития превышение доходов над расходами, является прибыль.

Для анализа финансовых результатов используется в первую очередь информация отчета о прибылях и убытках.

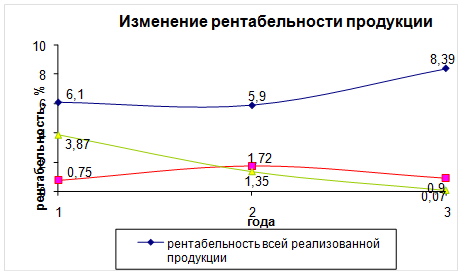

На основе данных таблицы 5 построим диаграмму изменения рентабельности продукции.

На основе расчётов можно сделать следующие выводы.

Показатель общей рентабельности за отчетный период вырос с 0,75 в 2006 до 1,72 в 2007 году и в 2008 году упал до 0,9.

Показатель рентабельности продаж по чистой прибыли упал на протяжении всего рассматриваемого периода с 3,87 до 0,07. Это говорит о том, что спрос на продукцию несколько упал.

Рентабельность всей реализованной продукции увеличилась за отчетный период и к концу 2008 года составила 8,39%. Как видно из выше сказанного, все показатели рентабельности продукции довольно низкие.

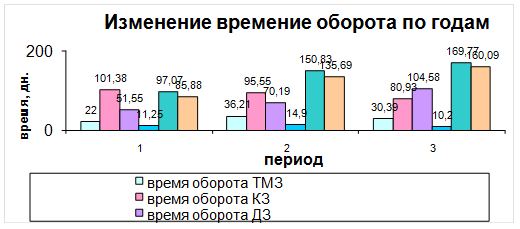

Как видно из приведенного рисунка изменение времени оборота приведенных показателей имело скачкообразный характер. Можно сделать вывод, что наиболее благоприятная ситуация деятельности предприятия наблюдалась в 2007 году, поскольку в этот период имело место максимальное ускорение оборачиваемости относительно 2006 года и 2007 года, хотя следует отметить, что 2007 год более положителен, чем 2006 год.

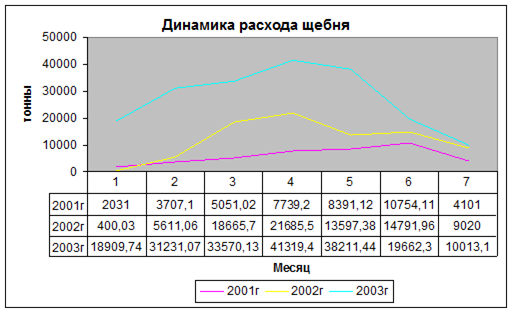

В строительстве используется много видов материалов, относящихся к массовым (т.н. навалочным), которые хранятся на открытых площадках и учет которых осуществляется методом их периодической инвентаризации. К данным материалам относятся, в частности, относятся отдельные виды камней, песок, гравий, щебень, блоки, доски и т.п.

В таблице 4 представлена обобщенная номенклатура входного материального потока за 2007 год.

Таблица 4

Номенклатура входного материального потока ООО «ХП-Монтаже»

|

№№ п/п |

Товароматериальные ценности |

Среднегодовой запас по позиции, тыс. руб. |

|

1 |

Доска обрезная |

|

|

Панели |

||

|

Плиты ж/б |

||

|

Труба |

||

|

Арматура |

||

|

бетон |

||

|

Кирпич |

||

|

Теплоизоляционные материалы |

||

|

Кровельные материалы |

||

|

Нерудные строительные материалы (песок, щебень) |

||

|

Сухие смеси для монтажа, шпаклевки, заделки панельных швов |

||

|

Асфальтовая смесь |

||

|

Топливные гранулы |

||

|

плиты-перекрытия серии ИП-46С |

||

|

оконные блоки |

||

|

двери |

||

|

пиломатериалы |

||

|

изделий из ПВХ и алюминиевых конструкций |

||

|

металлоконструкции |

||

|

закладные детали |

||

|

электромонтажные изделия , инвентарь |

||

|

Лифтовые кабины |

||

|

2 |

Горюче-смазочные материалы |

|

|

3 |

Запасные части для собственных транспортных средств |

|

|

4 |

Складские принадлежности (перчатки для грузчиков, пленка для паллет и пр.) |

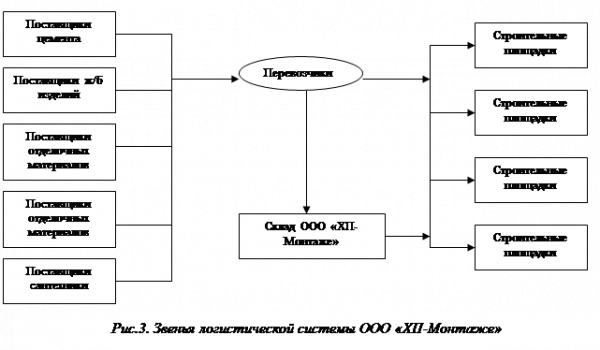

Рассмотрим организацию звеньев логистической системы ООО «ХП-Монтаже» (рис.3.) по доведению материальных потоков до места производства работ. На пути движения от поставщиков до строительной площадки строительные материалы (материальный поток) проходят через определенные звенья. Полученные от поставщиков материалы поступают либо на склад организации с последующим распределением между объектами строительства, либо непосредственно на строительные площадки. На исследуемом предприятии ответственность за сохранность и использование материалов на объектах строительства возлагается на материально-ответственное лицо – прораба, закрепленного за отдельным объектом/строительной площадкой. С каждым прорабом, ведущим приемку товаров, заключен договор о материальной ответственности.

В процессе строительного производства всегда участвует Заказчик (Инвестор), от которого в строительную организацию перечисляются средства, строительная организация и десятки поставщиков технологического оборудования, строительных машин и материалов. Между всеми участниками процесса происходит обмен информацией, финансовыми средствами, материалами: Заказчик оплачивает производство СМР строительной организации. Отдел закупок подрядчика осуществляет приобретение необходимых материалов, бухгалтерия проводит оплату сделок по закупке, материалы поставляются от поставщиков на склад или напрямую на приобъектные склады. Приведем схему взаимодействия звеньев логистической системы ООО «ХП-монтаже» по видам потоков (рис. 4).

1.2. Ситуационный анализ ООО «ХП-Монтаже»

Маркетинговая среда организации подразделяется на микросреду и макросреду. В структуре микросреды выделяют само предприятие с внутренними службами и подразделениями, поставщиков, маркетинговых посредников, клиентов (в нашем случае заказчиков и инвесторов) и конкурентов.

Сегодня российские строительные организации находятся в очень непростом положении. Перед субъектами строительного комплекса возникает множество, как старых, так и не существовавших прежде проблем. Необходимо отметить ряд объективных тенденций внешней экономической и политической конъюнктуры, как положительных, так и негативных в контексте развития исследуемой организации на строительном рынке.

К благоприятным факторам конъюнктуры относятся:

- высокие входные барьеры в отрасль (лицензирование строительной, проектной деятельности);

- рост рынка складской недвижимости за счет развития терминально-складской инфраструктуры и сетей логистических парков.

К основным негативным внешним факторам можно отнести:

- недостаток оборотных средств;

— финансовая нестабильность – ипотечный кризис в США и ставший его продолжением мировой финансовый кризис не обошли стороной и Россию. Многие застройщики, в том числе и исследуемая организация, испытывают трудности с поиском финансирования проектов. Строители замораживают реализацию перспективных проектов до стабилизации ситуации на финансовых рынках.

- проблемы платежеспособности и обязательности хозяйственных партнеров;

- формирующиеся конкурентные отношения (преимущественно конкуренция со стороны иностранных компаний);

- различные аспекты межфирменного сотрудничества и взаимодействия с органами государственного регулирования и многие другие.

Несмотря на сильные стороны ООО подвержено различным угрозам со стороны внешней среды (см. Таблицу 8).

Таблица 8

Благоприятные и неблагоприятные факторы внешней среды

|

№ п/п |

Благоприятные факторы (возможности, opportunities) |

Неблагоприятные факторы (угрозы, threats) |

|

1. |

Высокие входные барьеры в отрасль |

Общая экономическая дестабилизация в стране. |

|

2. |

Рост рынка складской недвижимости |

Конкуренция со стороны иностранных компаний-застройщиков |

|

3. |

Высокий уровень инфляции. |

|

|

4. |

Проблема информационной безопасности бизнеса и законодательная основа в области защиты информации. |

Большое количество конкурентов, «размытость» действующего законодательства и слабые стороны в деятельности самого предприятия не позволяют организации работать в полную силу.

Таблица 9

Сильные и слабые стороны организации

|

№ п/п |

Сильные стороны |

Слабые стороны |

|

1. |

Сильная конкурентная позиция на московском рынке |

Недостатки в организации поставок материалов и управлении запасами |

|

2. |

Качественное управление строительным процессом |

Отсутствие четкой стратегии ценообразования на строительно-монтажные и ремонтные работы |

|

3. |

Устойчивое финансовое положение |

Отсутствие достаточной и надежной управленческой информации |

|

4. |

Положительная репутация компании |

Отсутствие необходимого для нормальной деятельности количества оборотных средств |

|

5. |

Ориентация на клиента |

Высокие материальные затраты |

|

6. |

Высококвалифицированные кадры |

Как видно из Таблицы ___, неудовлетворительное состояние системы управления материальными ресурсами ООО подтверждено слабыми сторонами деятельности организации: высокие материальные затраты, недостаток или отсутствие надежной управленческой информации и недостаток необходимого количества оборотных средств.

Таблица 10

Возможности и угрозы ООО «ХП-Монтаже»

|

№ |

Возможности |

Угрозы |

|

1. |

Появление новых клиентов |

Высокое налоговое бремя |

|

2. |

Развитие информационных технологий |

Ухудшение экономической обстановки |

|

3. |

Переход на сотрудничество с прямыми поставщиками материалов |

Ужесточение законодательства |

|

4. |

Совершенствование менеджмента |

Изменение уровня цен на закупаемую продукцию |

|

5. |

Совершенствование технологий строительства |

Активность конкурентов, уменьшающая доходы |

|

6. |

Рост рынка жилищного строительств, в т.ч. увеличение доли элитной застройки |

«Размытость» экологических требований |

|

7. |

Активность конкурентов, уменьшающая доходы |

Одним из наиболее распространенных и признанных методов оценки среды является SWOT-анализ, представленный в таблице 8.

Таблица 11

Матрица SWOT

|

Благоприятные факторы внешней среды: — Высокие входные барьеры в отрасль (лицензирование строительной, проектной деятельности) — рост рынка складской недвижимости, |

Неблагоприятные факторы внешней среды — проблема информационной безопасности бизнеса и законодательная основа в области защиты информации. — высокий уровень инфляции. — общая экономическая дестабилизация в стране, — конкуренция со стороны иностранных строительных компаний. |

|

|

Сильные стороны — Сильная конкурентная позиция на московском, рынках, — Качественное управление строительным процессом, — Устойчивое финансовое положение, — Положительная репутация компании, — Ориентация на клиента, — Мощный состав проектной группы. — |

– расширение спектра услуг за счет имиджа у клиентов;

– Ввод объектов в эксплуатацию в нормативные сроки с надлежащим качеством — Оказание комплексных профессиональных услуг |

— Рациональное ведение дел на основе накопленного опыта — Оптимизация внутрифирменных связей, способствующая снижению общефирменных затрат — Концентрация внимания на потребительские приоритеты и интересы – поддержание устойчивости позиции на рынке и имиджа с целью конкуренции с иностранными строительными компаниями;

|

|

Слабые стороны — Недостатки в организации складского хозяйства, — Недостатки в управлении запасами. |

– разработка и внедрение системы планирования закупок;

|

– организация системы контроля деятельности филиалов. – разработка системы управления запасами для повышения конкурентоспособности. |

Таблица 12

Стратегические зоны хозяйствования ООО «ХП-Монтаже»

|

Стратегические зоны хозяйствования (СЗХ) |

Наименование |

|

СЗХ 1 |

Монтаж инженерного оборудования зданий и сооружений |

— Системы кондиционирования — вентиляция — канализация — водоснабжение — отопление — Спринклерное, Гидрантное Пожаротушения — Дымоудаление — Ливнесток |

|

СЗХ 2 |

— терминально-складская инфраструктура |

— склады — терминалы |

|

СЗХ 3 |

— жилое строительство |

— социальное жилье — монолитное строительство |

|

СЗХ 4 |

— отделка и реконструкция |

— здания-памятники — объекты культурного наследия |

На рынке строительства конкурирующих компаний много. Их условно можно поделить на 2 группы: а) российские подрядчики; б) иностранные компании (Австрия, Турция).

Сравнительная характеристика конкурентов исследуемого предприятия приведена в таблице ___. Хотя списки компаний, имеющих сейчас наибольшие объемы в строительстве и обладающие наилучшими перспективами в будущем, очень пересекаются, очевидны большие различия между развитием строительства в Москве и регионах. Значительная часть подрядов приходится на крупных инвесторов Московского региона.

Таблица 13

Сводная таблица конкурентов ООО «ХП-Монтаже»

|

Организация |

Направление деятельности |

|

ЗАО «Ренессанс Криэйшн» (Турция) |

Известна высоким качеством и краткими сроками строительства. Снабжение отлажено, благодаря собственному транспорту и надежным связям с поставщиками со всей Европы. Автоматизированное проектное бюро, способное решать спектр задач от разработки технико-экономического обоснования до моделирования интерьеров |

|

ООО «СТЭП» |

Проектирование |

|

MNR BAU (Австрия) |

Австрийская строительная компания, предлагающая профессиональный генподряд и реализующая мрамор, гранит, алюмииевые композитные панели, стекломагниевый лист. Услуги:

|

Исследовав рынок капитального строительства Москвы и Московской области, видно, что уровень конкуренции достаточно высок. В выигрышном положении оказывается та организация, которая может в короткие сроки возвести строительный объект высокого качества. В настоящее время получила развитие тенденция организации тендерных торгов в строительстве. Низкая по сравнению с конкурентами себестоимость строительно-монтажных работ, их высокое качество и более короткая продолжительность строительства позволяют строительной организации выиграть тендер и добиться необходимого финансирования. Это возможно при рациональной и эффективной системе управления материальными ресурсами. Именно при хорошо организованном процессе управления материальными потоками предприятие осуществляет эффективную деятельность.

Таблица 14

SNW-анализ ООО «ХП-Монтаже» и его конкурентов

|

Конкурент |

Наименование стратегической позиции |

Качественная оценка позиций |

||

|

S сильная |

N Нейтра-льная |

W слабая |

||

|

1. ЗАО «Ренессанс Криэйшн» |

1. Цена |

Х |

||

|

2. Качество |

Х |

|||

|

3. Срок ввода объекта в эксплуатацию |

Х |

|||

|

4. Срок подготовки производства |

Х |

|||

|

5. Технологические возможности |

Х |

|||

|

2. ООО «СТЭП» |

1. Цена |

Х |

||

|

2. Качество |

Х |

|||

|

3. Срок ввода объекта в эксплуатацию |

Х |

|||

|

4. Срок подготовки производства |

Х |

|||

|

5. Технологические возможности |

Х |

|||

|

2. MNR BAU (Австрия) |

1. Цена |

Х |

||

|

2. Качество |

Х |

|||

|

3. Срок ввода объекта в эксплуатацию |

Х |

|||

|

4. Срок подготовки производства |

Х |

|||

|

5. Технологические возможности |

Х |

|||

") анализ ооо хп монтаже 1">

анализ ооо хп монтаже 1">

Доля «СУ-155» в общем объеме строительства в Москве, тыс. м2.

Доля «СУ-155» на рынке недвижимости Москвы, %

1.3. Финансово-экономический анализ деятельности ООО «ХП-Монтаже»

Таблица 15

Баланс предприятия

|

АКТИВ |

Код по- |

На начало |

На конец отчет- |

|

казателя |

отчетного года |

ного периода |

|

|

1 |

2 |

3 |

4 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||

|

Нематериальные активы |

110 |

||

|

Основные средства |

120 |

1 144 |

9 048 |

|

Незавершенное строительство |

130 |

0 |

0 |

|

Доходные вложения в материальные ценности |

135 |

||

|

Долгосрочные финансовые вложения |

140 |

||

|

Отложенные налоговые активы |

145 |

||

|

Прочие внеоборотные активы |

150 |

||

|

Итого по разделу I |

190 |

1 144 |

9 048 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||

|

Запасы |

210 |

||

|

в том числе: |

1 560 |

208 |

|

|

сырье, материалы и другие аналогичные ценности |

211 |

||

|

животные на выращивании и откорме |

212 |

||

|

затраты в незавершенном производстве |

213 |

||

|

готовая продукция и товары для перепродажи |

214 |

||

|

товары отгруженные |

215 |

||

|

расходы будущих периодов |

216 |

||

|

прочие запасы и затраты |

217 |

||

|

Налог на добавленную стоимость по приобретенным |

|||

|

ценностям |

220 |

||

|

Дебиторская задолженность (платежи по которой |

9 932 |

20 800 |

|

|

ожидаются более чем через 12 месяцев после |

|||

|

отчетной даты) |

230 |

||

|

в том числе покупатели и заказчики |

231 |

||

|

Дебиторская задолженность (платежи по которой |

10 400 |

22 152 |

|

|

ожидаются в течение 12 месяцев после отчетной |

|||

|

даты) |

240 |

||

|

в том числе покупатели и заказчики |

241 |

||

|

Краткосрочные финансовые вложения |

250 |

||

|

Денежные средства |

260 |

1 716 |

2 028 |

|

Прочие оборотные активы |

270 |

1 300 |

2 340 |

|

Итого по разделу II |

290 |

24 908 |

47 528 |

|

БАЛАНС |

300 |

26 052 |

56 576 |

|

ПАССИВ |

Код по- |

На начало |

На конец отчет- |

|

казателя |

отчетного периода |

ного периода |

|

|

1 |

2 |

3 |

4 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||

|

Уставный капитал |

410 |

||

|

Собственные акции, выкупленные у акционеров |

411 |

||

|

Добавочный капитал |

420 |

||

|

Резервный капитал |

430 |

||

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

-1 456 |

1 924 |

|

Итого по разделу III |

490 |

-1 456 |

1 924 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

0 |

0 |

|

|

Займы и кредиты |

510 |

||

|

Отложенные налоговые обязательства |

515 |

||

|

Прочие долгосрочные обязательства |

520 |

0 |

0 |

|

Итого по разделу IV |

590 |

0 |

0 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Займы и кредиты |

610 |

||

|

Кредиторская задолженность |

620 |

27 508 |

54 652 |

|

Задолженность перед участниками (учредителями) |

|||

|

по выплате доходов |

630 |

||

|

Доходы будущих периодов |

640 |

||

|

Резервы предстоящих расходов |

650 |

||

|

Прочие краткосрочные обязательства |

660 |

||

|

Итого по разделу V |

690 |

27 508 |

54 652 |

|

БАЛАНС |

700 |

26 052 |

56 576 |

На начало года валюта баланса составляла 26 052 тыс. руб., на конец — 56 576 тыс. руб. Валюта баланса увеличилась в 2,17 раза.

Для анализа структуры и динамики актива и пассива баланса проведены расчеты, результаты которых приведены в табл. 16.

Таблица 16

Результаты расчетов для анализа актива и пассива баланса

|

Статьи актива баланса |

Код строки |

Абсолютные величины, тыс. руб. |

Удельные веса, % |

Изменения |

|||||

|

на начало периода |

на конец периода |

на начало периода |

на конец периода |

В абсолютных величинах, тыс. руб. (гр. 4 — гр. 3) |

В удельных весах, процентных пунктах (гр. 6 — гр. 5) |

В % к величинам на начало периода — темп прироста [(гр. 7 : гр. 3) * 100] |

В % к изменениям итога баланса [(гр. 7 : стр.300 гр. 7) * 100] |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

190 |

1 144 |

9 048 |

4,4 |

16,0 |

7 904 |

11,60 |

690,9 |

25,9 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

290 |

24 908 |

47 528 |

95,6 |

84,0 |

22 620 |

-11,60 |

90,8 |

74,1 |

|

В том числе |

|||||||||

|

запасы |

210 |

1 560 |

208 |

6,0 |

0,4 |

-1 352 |

-5,6 |

-86,7 |

-4,4 |

|

деб. задолженность долгоср. |

230 |

9 932 |

20 800 |

38,1 |

36,8 |

10 868 |

-1,4 |

0,0 |

35,6 |

|

деб. задолженность краткоср. |

240 |

10 400 |

22 152 |

39,9 |

39,2 |

11 752 |

-0,8 |

113,0 |

38,5 |

|

кртср. фин. вложения |

250 |

0 |

0 |

0,0 |

0,0 |

0 |

0,0 |

0,0 |

0,0 |

|

денежные средства |

260 |

1 716 |

2 028 |

6,6 |

3,6 |

312 |

-3,0 |

18,2 |

1,0 |

|

прочие оборотные активы |

270 |

1 300 |

2 340 |

5,0 |

4,1 |

1 040 |

-0,9 |

0,0 |

3,4 |

|

БАЛАНС |

300 |

26 052 |

56 576 |

100,0 |

100,0 |

30 524 |

0,0 |

117,2 |

100,0 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

490 |

-1 456 |

1 924 |

-5,6 |

3,4 |

3 380 |

9,0 |

-232,1 |

11,1 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

590 |

0 |

0 |

0,00 |

0,00 |

0 |

0,00 |

0,00 |

0,00 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

690 |

27 508 |

54 652 |

105,6 |

96,6 |

27 144 |

-9,0 |

98,7 |

88,9 |

|

В том числе |

|||||||||

|

кредиторская задолженность |

620 |

27 508 |

54 652 |

105,6 |

96,6 |

27 144 |

-9,0 |

98,7 |

88,9 |

|

прочие кратк. обязательства |

630+640+ 650+660 |

0 |

0 |

0,0 |

0,0 |

0 |

0,00 |

0,00 |

0,00 |

|

БАЛАНС |

700 |

26 052 |

56 576 |

100,0 |

100,0 |

30 524 |

0,0 |

117,2 |

100,0 |

Данные таблицы свидетельствуют о незначительном увеличении доли «Внеоборотных активов» в активе баланса с 22 до 26,5%. В абсолютном выражении они выросли (на 3418 тыс. руб.), темп их прироста (38,7%) более, чем в 2 раза выше темпа прироста валюты баланса (15,1%).

Рост оборотных активов произошел в основном за счет увеличения доли «Денежных средств» (до 44,6%).

Рост «Денежных средств» объясняется ростом продаж продукции предприятия с отсрочкой платежей по ней. Доля «Запасов» увеличилась на 17,6 % по отношению к валюте баланса.

Большинство строительных предприятий и организаций ощущают каждодневное напряжение с организацией поставок большинства материальных ресурсов. Объясняется это, прежде всего отсутствием оборотных средств. Договора на поставку материальных ресурсов часто заключаются не с заводами-поставщиками, которые требуют предоплату, или с их дилерами, а с посредниками. Цена на материалы в этом случае поднимается на 15-20%, а в отдельных случаях и до 30% .

1.5. Организационно-управленческий анализ исследуемого объекта

Для изучения производственно-хозяйственной деятельности ООО «хп-Монтаже» необходимо проанализировать организационную структуру предприятия, трудовые ресурсы и т.д.

В 2007 году списочная численность работников предприятия составила ___ человек. В целом на предприятии можно выделить две категории работников:

- Работники, состоящие в списочном составе предприятия, принятые на постоянную основу — ___ человек;

- Персонал, работающий по договорам подряда — ___ человек.

ООО «ХП-Монтаже» имеет в своей структуре следующие основные подразделения:

- Строительный комплекс, включающий производственно-технический отдел, прораба и строительные бригады;

- Транспортный участок;

- Бухгалтерия;

- Отдел кадров.

Таблица 17

Анализ бизнес-процессов отдела логистики ООО «ХП-Монтаже»

|

Выполняемые функции |

Состав процедур по функциям |

Основные документы |

Исполнители |

|

1 |

2 |

3 |

4 |

|

согласование сроков получения и отправки партий товара |

|

Положение об отделе логистики, должностные инструкции сотрудников отдела |

Начальник отдела логистики, менеджер-координатор |

|

анализ информации по транспортным агентствам |

|

Должностная инструкция менеджера отдела логистики |

Менеджер отдела логистики, зам. нач. отдела логистики |

|

заключение договоров на транспортировку |

|

Должностная инструкция менеджера отдела логистики, технология процесса работы отдела логистики |

Менеджер отдела логистики, зам. нач. отдела логистики |

|

определение оптимального маршрута доставки товара |

|

Должностная инструкция менеджера отдела логистики, технология процесса работы отдела международных перевозок |

Начальник отдела логистики, зам. нач. отдела логистики, менеджер-координатор |

|

организация перевозки груза клиента |

|

Должностная инструкция Менеджера отдела логистики, технология процесса работы отдела логистики |

Менеджеры по перевозкам |

|

контроль перевозки |

|

Должностная инструкция менеджер отдела логистики, технология процесса работы отдела международных перевозок |

Зам. нач. отдела логистики, менеджер по перевозкам, диспетчер склада |

|

работа по претензиям |

|

Технология процедуры обработки претензий, технология процесса работы отдела логистики |

Технолог |

|

работа по завершению перевозки |

|

Технология процесса работы отдела логистики |

Менеджер по перевозкам |

Бизнес процессы строительной организации можно проиллюстрировать рисунком 5, на котором представлено дерево функций строительной организации.

Организационная структура предприятия является линейно-функциональной, где выполнение узкоспециализированных функций переплетается с системой подчиненности и ответственности за непосредственное выполнение задач.

Современная, сложная и динамичная рыночная среда требует от российских предприятий строительного комплекса постоянного совершенствования своих систем управления и информационных систем их поддержки. Одним из основных направлений создания эффективной системы управления предприятием является применение процессного подхода к организации и управлению финансово-хозяйственной деятельностью предприятия.

Строительные организации получают материальные ценности от разных поставщиков на основании договоров, являющихся правовыми документами, определяющими права и обязанности поставщика и покупателя.

Поставщики, отгружая (отпуская) товары, выписывают документы двух видов. Один вид документов (товарные) сопровождает товары на всем пути их следования от поставщика до конечного получателя. Другой вид документов (расчетные) представляется в банк и служит основанием для расчетов за товары. Основными товарными документами являются счет-фактура и товарно-транспортная накладная. Счет-фактуру выписывают в тех случаях, когда перечень отгруженных товаров велик, счет-фактуру выписывают в четырех экземплярах. Товарные и расчетные документы поставщиков должны быть тщательно проверены. При этом необходимо обращать внимание, насколько соблюдены условия договора поставки по срокам, количеству, ассортименту, качеству товара, а также на правильность цен, возможных скидок транспортных расходов, арифметических подсчетов.

Первичными документами по приходу материалов являются накладные на их получение со склада или от поставщика. Произведённый анализ строительной отрасли Московской области показывает, что данная отрасль проводит активную финансовую политику и имеет хорошие устойчивые финансово-экономические показатели, что позволяет ей продолжать эффективно работать, внедрять новые современные технологии строительного производства, новое оборудование, применять современные строительные материалы. В «СУ -155 » в сфере строительства , по состоянию на 1 декабря 2007 года , трудятся 27500 рабочих и ИТР , а общая численность сотрудников Группы компаний «СУ -155 » – свыше 40 000 человек . Средний возраст сотрудников компании – 35-40 лет . Основная часть наших специалистов имеет высшее образование . Их знания и навыки позволяют сочетать профессиональный опыт с использованием самых передовых технологий . В решении вопросов обеспечения качества персонала компания ориентируется на корпоративное обучение и развитие профессиональных навыков у своих работников , а также на привлечение молодых специалистов – выпускников строительных вузов и колледжей .

Стратегические цели развития компании требуют постоянного профессионального роста коллектива . В 2007 году в Межкафедральном учебно — методическом центре ( МУМЦ ) «СУ -155 » прошли обучение по повышению квалификации 140 студентов МГСУ . Свыше 1000 человек ИТР и линейного персонала участвовали в специализированных семинарах , организованных ЗАО «Стройперсонал» . Сертификатами Правительства Москвы и Департамента градостроительства и архитектуры г. Москвы поощрены семь лучших специалистов . За отчетный период более 7 тыс . работников ( руководителей , специалистов , рабочих ) повысили свою квалификацию .

Важной частью кадрового резерва компании являются молодые специалисты «СУ -155 » . В конце 2006 года в Группе компаний «СУ -155 » была создана Ассоциация молодых специалистов «СУ -155 » . В ряды ассоциации в 2007 году вступили более 500 молодых работников компании. В «СУ -155 » ведется большая работа по воспитанию и обучению молодежи : экскурсии на предприятия, совместные посещения крупнейших объектов «СУ -155 » , театров, участие в спортивных мероприятиях и т . д .

1.6. Обобщенные выводы

Проведенный анализ деятельности ООО за период 2006-2007 позволяет сделать следующие основные выводы, приведенные в таблице 18.

Таблица 18

Перечень проектных мероприятий по разработке системы управления запасами ООО «ХП-Монтаже»

|

Недостатки действующей системы управления запасами ООО |

Проектируемые мероприятия |

Проектная документация |

|

Отсутствие координации при управлении логистическими процессами компании |

Проектирование новой оргструктуры с интеграцией функций управления логистическими процессами в отделе закупок |

Схема новой оргструктуры Положение об отделе логистики Должностные инструкции работников отдела логистики |

|

Большое количество оборотных средств вложено в запасы |

АВС-анализ материального потока с последующим предложениями по тактике ведения определенных групп запасов. |

|

|

Недостаточный уровень менеджмента — Нерациональное использование строительлной техники |

||

|

Запаздывание информации, отсутствие единой информационной базы |

Проектирование информационного и документационного обеспечения объекта |

Схема информационных потоков Схема документооборота Регламент взаимодействия между отделами департамента |

|

Отсутствие централизованного управления материальными запасами и |

||

|