Список использованной литературы

Приложения

Развитие системы рыночного хозяйствования в России происходит с большими трудностями, которые характерны для специфического состояния нашей экономики. Все возрастающую роль в трансформации хозяйства на новой основе играют коммерческие банки. В течение последних десяти лет в России была создана и получила развитие двухуровневая банковская система с новыми формами управления кредитными организациями, с расширением традиционных и активным внедрением новых банковских услуг.

В настоящее время в России наблюдается структуризация банковского рынка, формирование на нем раздельного развития банков разной категории надежности и финансовой устойчивости. В условиях российского рынка смогут, видимо, выжить и развиваться только универсальные коммерческие банки, средства которых вложены в различные секторы экономики и разные сферы бизнеса, что обеспечивает им финансовую устойчивость. Им предстоит глубоко и постоянно изучать конъюнктуру рынков, вырабатывать и реализовывать стратегию развития на перспективу.

В современных условиях, когда на рынке капиталов существует острая конкуренция за сферу привлечения денежных ресурсов и сферу приложения капитала, для банков, прежде всего коммерческих, весьма актуальна проблема управления финансовой устойчивостью банка, то есть выбор и осуществление рационального банковского менеджмента. Он необходим банку для расширения операций, продвижения на рынке и получения прибыли.

Обострение ситуации в банковской сфере — отражение нестабильности общеэкономической ситуации в стране. Ограничения бюджетной поддержки предприятий, неспособность многих из них адаптироваться к изменяющимся условиям и запросам рынка, привели к тому, что немало их находится на грани банкротства, не в состоянии вернуть кредиты коммерческим банкам. Это резко ухудшает финансовую устойчивость большинства банков. Есть и другие причины финансовой нестабильности — высокие налоги, постоянно сокращающиеся сферы выгодного вложения денег, значительное сужение рынка межбанковских кредитов. Видимо, пока в стране нормализуется экономическая ситуация, проблемы в развитии отечественной банковской системы не смогут быть разрешены. Выживут лишь те банки, которые грамотно управляют своими ресурсами, ведут взвешенную кредитную политику, постоянно контролирует свою ликвидность, которая позволяет им обеспечить финансовую устойчивость.

История развития рынка ценных бумаг в дореволюционной России

... ценными бумагами, которые производили различные кредитные учреждения страны. Иными словами, часть рынка ценных бумаг функционировала за пределами зданий бирж и существовала благодаря деятельности банков, ... государства. До второй половины XVIII столетия финансовыми ресурсами для Российского правительства служили в ... накопления капитала развивался в крепостной России очень медленно. Поэтому, экономика не ...

Сложное положение, в котором оказалась банковская система, сложилось во многом и по вине самих банков: недостаточная компетентность руководства, отсутствие или недостатки стратегического планирования, неспособность квалифицированно проводить политику управления рисками, непрофессиональное управление активами и пассивами банка, является причиной финансовой нестабильности кредитных учреждений. Высокорисковая кредитная политика, несбалансированность ресурсов и вложений по срокам привлечения и погашения являются основными причинами ухудшения положения многих кредитных организаций и их банкротств. Многое здесь зависит от руководителей кредитного института, от их умения найти и использовать прибыльные рыночные ниши, повысить финансовую устойчивость. В этих сложнейших условиях использование огромного потенциала современной системы управления деятельностью банков, всесторонне учитывающей происходящие на рынке процессы и изменения, имеет решающее значение. Не даром нынешний этап развития банковской системы России назван экспертами компании McKinsey & Co “временем финансовых менеджеров”. Только глубоко продуманная политика руководства банка в области финансовой устойчивости и более полное использование интеллектуального потенциала высококвалифицированных кадров могут гарантировать нормальное развитие кредитного института.

Существование органов управления активами и пассивами в коммерческом банке — непременное условие его финансовой устойчивости. Опыт работы российских коммерческих банков подтверждает, что проблемы управления современным банком и, прежде всего, активно-пассивными операциями являются наиболее актуальными для банковской системы, что определяет важность и необходимость глубокой проработки данной темы, обмена мнениями и опытом.

Основная задача при построении системы управления активами заключается в оптимизации структуры баланса с целью обеспечения высокого уровня эффективности банковских операций при одновременном сокращении издержек, соблюдении обязательных экономических нормативов и других действующих ограничений по рискам. Эффективное и сбалансированное управление активами и пассивами с целью обеспечения финансовой устойчивости банковских операций повышает итоговую оценку финансового состояния банка и его платежеспособности.

Однако процесс становления практики управления активами и пассивами не завершен и пока не создана единая методика, которая удовлетворила бы всех.

Правильно организованный процесс управления активными и пассивными операциями позволяет банку добиться последовательного и стабильного роста финансовой устойчивости, реализовать возможности и избежать опасности, лежащие на этом пути. По мере развития банковского дела управление активами и пассивами во все большей мере превращается в один из основных факторов финансовой устойчивости не только отдельно взятого банка, но и банковской системы России в целом.

Учитывая всю актуальность темы, данная дипломная работа посвящена проблемам обеспечения финансовой устойчивости и ликвидности коммерческого банка, через управление активными операциями коммерческого банка. В качестве основных активных операций рассматриваются кредитные операции, операции с ценными бумагами и валютные операции, то есть те операции которые являются наиболее рисковыми с точки зрения подрыва финансовой устойчивости. Отдельная глава посвящена управлению банковской ликвидностью через менеджмент активных операций.

Возникновение и развитие банков и банковской системы

... в определении того, что же считать банком…» Изучение многовековой истории банковского дела, не только показывает пути развития и утверждения института банка в экономических системах разных стран, но и намечает ... и проводят расчетные операции. Выделяют четыре основных этапа развития банковской деятельности: I этап — от античности до возникновения Венецианского банка; II этап — с 1156 г. до учреждения ...

Целью данной работы является всестороннее изучение имеющегося на сегодняшний день опыта в области финансовой устойчивости коммерческих банков и применение его на практике на примере ООО «Юнистрариум Банк» и выработка конкретных предложений по обеспечению финансовой устойчивости и ликвидности банка, посредствам усовершенствования системы управления активными операциями в данном банке.

Для достижения поставленной цели необходимо решить следующие задачи:

- проанализировать выбранные активные операции с точки зрения диверсифицированности, доходности и ликвидности, определить их влияние на финансовую устойчивость банка;

- проанализировать эффективность финансового менеджмента в области кредитных операций и операций с ценными бумагами;

- провести анализ ликвидности банка на основе его активных операций, с точки зрения финансовой устойчивости;

Объект и предмет исследования.

Предметом исследования являются методические, организационные и информационные проблемы формирования системы финансового управления устойчивостью и ликвидностью.

Целью данной работы

Для реализации данной цели предполагается решить следующие задачи:

1) использовать системный подход для описания процессов финансового менеджмента банка, определить основные элементы этой системы и их взаимосвязь;

2) изучить основные особенности современных систем стратегического управления в кредитных организациях;

- обосновать интегрирующую роль финансового менеджмента в достижении стратегических целей банка и формировании его конкурентного преимущества;

- разработать концепцию стратегического финансового управления, учитывающую современную ситуацию в банковском секторе экономики;

разработать направления развития системы стратегического планирования в кредитных организациях, в том числе:

- ü разработать методы финансового обоснования стратегических планов, основанные на универсальной финансовой модели;

- ü развить методику SWOT-анализа;

- ü определить организационные механизмы, обеспечивающие адаптивность стратегии банка;

6) разработать направления модернизации методических и организационных подходов к организации основных процессов финансового менеджмента (управления эффективностью и рентабельностью, рисками, ликвидностью), адаптированные к особенностям стратегического управления:

- ü определить модель трансфертного ценообразования, обеспечивающую эффективную мотивацию подразделений к повышению эффективности, поддержанию ликвидности и ограничению рисков;

- ü использовать подходы функционально-стоимостного анализа для формирования методик управления затратами и операционными рисками банка;

- ü разработать методы оценки совокупного риска банка;

- ü определить принципы и методы построения системы лимитов на основе распределения риск-капитала и согласования стратегических (структурных) и операционных ограничений;

- ü сформировать процесс управления ликвидностью как инструмент интеграции стратегических и текущих решений в системе стратегического менеджмента банка.

Процесс управления финансовой устойчивостью коммерческого банка, полностью зависит от управления активами и пассивами и нацелен на привлечение максимально допустимого объема ресурсов (как собственных, так и заемных) и их размещение в максимально доходные активы, обладающие заданным уровнем ликвидности и имеющими ограниченный уровень риска. При этом руководство банка должно стремится максимизировать текущую стоимость активов и оптимизировать конечные финансовые результаты, что обеспечит финансовую устойчивость коммерческого банка. Для этого важно учитывать следующие денежные потоки, влияющие на финансовую устойчивость и итоговую эффективность работы банка:

Ликвидность коммерческого банка и методы управления ею

... - особенности оценки и регулирования ликвидности банков второго уровня. Структура курсовой работы представлена введением, тремя главами, заключением, списком использованной литературы и приложениями 1. Содержание ликвидности коммерческого банка и особенности управления ею 1.1 Понятие и значение ликвидности и платежеспособности Сегодня в ...

- получение процентных доходов по всем видам выданных кредитов и купонным ценным бумагам, а также дивидендов по акциям и дисконта по векселям;

- изменение рыночной стоимости портфелей ценных бумаг;

- выплату процентов по привлеченным ресурсам всех видов;

- чистый приток (отток) новых ресурсов (собственных и привлеченных);

- изменение стоимости активов, вызванное необходимостью их внеплановой реализации для выполнения текущих обязательств или перевода денежных средств в те или иные виды вложений [№26, стр. 23].

С точки зрения обеспечения финансовой устойчивости движения денежных потоков деятельность банка разделена на две части:

- пассивные операции — операции по привлечению средств, например:

прием вкладов (депозитов)

выпуск собственных долговых обязательств

получение кредитов у других банков.

К пассивным операциям банков относится также формирование собственных средств (капитала), например пополнение уставного капитала за счет дополнительной эмиссии акций, образование резервного и специального фондов.

выдача ссуд (кредитов)

покупка ценных бумаг

покупка валюты, драгоценных металлов и другие [№16, стр. 5].

Эта классификация является общепринятой, и с ней соглашаются все остальные авторы. В данной работе будет рассматриваться вторая часть — активные операции.

Несколько иная классификация активных операций дана Л.Г. Батраковой. По активу баланса можно проследить за распределением ресурсов банка по 4 видам активных операций:

1. кассовые операции. В любое время и по первому требованию клиента банк обязан выплатить ему вклады, находящиеся на счетах до востребования. В связи с этим в кассе банка должно быть постоянно определенное количество наличности. Кроме этого, должен постоянно поддерживаться определенный остаток средств на счетах в ЦБ для обеспечения клиринговых расчетов. Очень важно правильно определить ту долю средств, которую нужно иметь для подобных выплат, учитывая при этом, что наличность банка не приносит ему никакого дохода;

2. инвестиции в ценные бумаги. Основная часть инвестиций коммерческих банков приходится на долю правительственных ценных бумаг, а также ценных бумаг местных органов власти;

3. кредитные операции;

- кредиты до востребования или с краткосрочным предварительным уведомлением;

- кредиты клиентуры и другие счета.

По этому разделу проходят основные источники валовых доходов банка. В среднем в российской практике допускается, чтобы кредиты клиентуры достигали 50% общей суммы остатков текущих, депозитных, сберегательных и других счетов клиентов;

4. прочие активы. К ним относятся акции дочерних, филиальных компаний и фирм, если таковые имеются, стоимость банковских зданий, оборудования и т.д. [№12, стр. 85-86].

Л.Г. Батракова обращает внимание на то, что в российских банках на современном этапе повышен интерес к валютным операциям, в то время как, например, ипотечный кредит крайне неразвит. Она также отмечает рост доли межбанковского кредита, который стал для банков источником финансирования долгосрочных проектов.

Финансовая устойчивость коммерческого банка, обеспечивается активными банковскими операциями. При совершении активных операций банки размещают собственные средства и привлеченные ресурсы с целью получения дохода. При решении вопроса о направлениях размещения средств банки руководствуются

поддержание оптимальной структуры активов, обеспечивающих их достаточную ликвидность;

- диверсификация активов с целью снижения рисков;

- повышение доходности активов [№16, стр. 38].

Понятие ликвидности у разных авторов не определяется однозначно, но в любом случае, это именно тот показатель, который обеспечивает финансовую устойчивость коммерческого банка и позволяет управлять ею. В зарубежной и отечественной литературе это понятие трактуется различным образом. Одни авторы, в основном отечественные, например, О.И. Лаврушин, В.И. Букато и Ю.И. Львов, ограничиваются наиболее простым определением ликвидности — как способности превращения активов банка в денежные средства [№11, 13]. Другие специалисты, Е.Ф. Жуков, В.И. Колесников, добавляют в определение ликвидности способность своевременно выполнять требования о выплатах по обязательствам банка, тем самым включая в понятие ликвидности и понятие платежеспособности банка [№10, 14]. Третью точку зрения в связи с определением ликвидности высказывают в основном зарубежные авторы — П. Роуз, Дж. Синки. Они добавляют к понятию ликвидности способность банка привлекать средства по разумной цене и именно в том момент, когда они необходимы, а также способность банка быть готовым удовлетворить потребности в кредите со стороны обслуживаемых клиентов [№17, 19].

Учитывая сказанное в данной дипломной работе предлагается остановиться на определении Д.А. Киселева и В.В. Иванова, которые предлагаю понимать под ликвидностью способность банка своевременно и с минимальными издержками отвечать по своим обязательствам и удовлетворять потребность клиентов в новых кредитах [№28, стр. 55-56]. Денежные средства в кассе, на корреспондентских счетах банка в расчетно-кассовом центре и других банках — это абсолютно ликвидные активы, которые в любой момент могут быть использованы для выплат вкладчикам и кредиторам. Кредиты выданные, депозиты, размещенные в других банках, краткосрочные финансовые вложения, дебиторская задолженность, срок возврата которых наступает в ближайшие 30 дней, являются ликвидными активами. Долгосрочные финансовые вложения, вложения в основные средства являются активами долгосрочной ликвидности. В составе активов банка могут быть и практически неликвидные активы, например просроченная задолженность по выданным кредитам, такие статьи снижают финансовую устойчивость коммерческого банка и требуют принятия управленческих решений по их ликвидации.

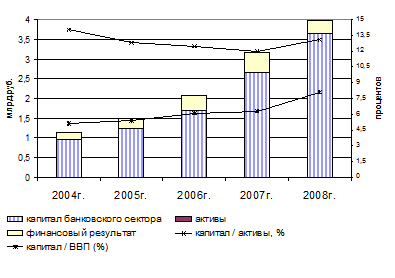

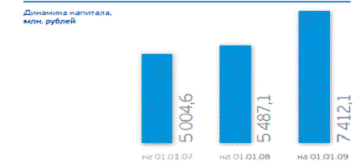

В работе подчёркивается, что в основе устойчивости и финансовой стабильности банка лежит собственный капитал, регулирование которого должно обеспечиваться в соответствии с международными требованиями. Анализ различных аспектов устойчивости отдельных банков невозможно осуществить без выявления динамики развития всей банковской системы. Как видно из рисунка 1.1, рост финансовых результатов банковского сектора напрямую зависит от роста их капитала. Именно поэтому устойчивая динамика роста капитала банковского сектора является важнейшим фактором повышения его финансовой устойчивости. Динамика роста финансового результата деятельности банков соответствовала динамике роста капитала и показателям соотношения капитала с активами и ВВП примерно до конца 2006. Развитие событий в дальнейшем показало, что ухудшение этих показателей было не случайным и привело к нарастанию проблем с ликвидностью в банковской системе и сказалось на снижении финансового результата. Для сохранения устойчивости банковской системы правительство РФ на пополнение уставных капиталов банков в 2008 г. выделило из бюджета 439 млрд. руб.

Рис. 1. — Взаимосвязь роста капитала и финансового результата

деятельности банков в России

В исследовании понятие устойчивость коммерческого банка определяется как такое качественное и количественное состояние его активов и пассивов, при котором достигается укрепление надежности и стабильности в деятельности банка и повышение доверия к нему со стороны всех субъектов рынка, т.е. оно шире понятия платежеспособности, к которому часто приравнивают устойчивость. В свою очередь, понятие надёжность является более узким и представляет собой способность банка противостоять всем негативным факторам рынка. При этом устойчивость позволяет эффективно сглаживать негативные факторы на начальной стадии их проявления, тем самым, уменьшая отрицательные последствия в будущем. Понятие стабильность характеризует длительное сохранение устойчивости, не означая, однако, её прямого повышения.

В широком смысле устойчивость коммерческого банка определяется стабильностью окружающей его экономической среды и как рыночная категория отражает состояние кредитной организации в существующей рыночной среде. Вопросы устойчивости коммерческого банка следует рассматривать с точки зрения банка, имеющего все признаки открытой системы — упорядоченной, самостабилизирующейся и самоорганизующейся целостности.

Анализ, проведённый в исследовании, показал, что категория устойчивости коммерческого банка включает два аспекта: объективный — это способность банка выполнить взятые на себя конкретные обязательства и субъективный — способность внушить уверенность клиентам и своим контрагентам в выполнении своих обязательств.

На рисунке 1.2 приведены наиболее значимые внешние (факторы общеэкономического содержания) и внутренние факторы (на которые может оказывать влияние сам банк), влияющие на устойчивость коммерческого банка.

|

Устойчивость банка |

||||||||||||||||||

|

Социально-политические факторы |

Общеэкономические факторы |

|||||||||||||||||

|

Стабильный социальный и экономический курс правительства |

Внешнеэкономическая ситуация и состояние внешнего долга |

Уровень экономичес-ких реформ |

Инвестиционная активность отраслей и регионов |

Конъюнктура рынка |

||||||||||||||

|

Устойчивость банковской системы в целом |

Внутренняя устойчивость банка |

|||||||||||||||||

|

Уровень банковского менеджмента |

Капитал банка |

Конкурентоспособность банка |

||||||||||||||||

|

Денежно-кредитная политика |

Внедрение базельских принципов |

Внедрение МФСО |

Квалификация персонала банка |

Внутренний контроль |

Уровень транспарентности и корпоративной культуры |

Достаточность капитала |

Рыночная дисциплина |

Надзорный процесс |

||||||||||

|

Контрольная политика ЦБ |

||||||||||||||||||

Рис. 1.2 — Факторы, влияющие на устойчивость коммерческого банка

Большинство ученых и практиков ключевым элементом финансовой устойчивости банка признают собственный капитал. Назначение капитала на этапе становления банка состоит в создании материальной базы, необходимой кредитному учреждению для начала своей деятельности, а затем для ее расширения и модернизации.

В качестве параметров, влияющих на устойчивость коммерческого банка, необходимо выделить следующие внешние и внутренние факторы:

- а) социально-политическая ситуация, которая включает в себя устойчивость властных структур, влияние оппозиции, корректировку финансово-экономической и социальной политики, стабильность или социальную напряженность в административно-территориальных образованиях, уровень законодательной культуры;

- б) общеэкономическое состояние — потенциал реального сектора экономики, обновление и выбытие производственных мощностей, конкурентоспособность товаропроизводителей, сальдо платежного баланса страны, возможности межотраслевого перелива ресурсов, инвестиции (приток/отток капитала);

- в) положение на финансовом рынке, включающее в себя процентную ставку по привлечению банковских вкладов, доходность денежного рынка, доходность рынка ценных бумаг, обменный курс национальной валюты, объем спроса/предложения на валюту, операции на валютной бирже, денежную эмиссию, темпы инфляции и инфляционные ожидания, стоимость обслуживания государственного долга, политику Банка России, объем международных резервов, предложение денежной массы, конкуренцию банковских продуктов/услуг;

- г) внутренняя устойчивость кредитной организации включает в себя параметры, отражающие наличие/отсутствие эффективной рыночной стратегии банка, профессиональную квалификацию кадров, качество банковского менеджмента, достаточность капитала.

В исследовании аргументируется мнение, что при проведении анализа финансового состояния банка абсолютные показатели не дают полной и объективной информации об объекте исследования, поэтому возникает необходимость использования системы относительных показателей, позволяющих изучать и оценивать это состояние, а также характеризовать показатель собственного капитала банка.

Понятие надежности и устойчивости банка включает в себя следующие качественные характеристики: достаточности (или адекватности) капитала банка, способность противодействовать неблагоприятным для него факторам, компенсировать ущерб от убытков. Данные характеристики относятся к абсолютной величине капитала, которая должна быть не менее 5 млн. евро, а также к минимальным требованиям достаточности капитала, установленным Банком России.

В исследовании выделены те аспекты финансовой устойчивости, которые можно рассматривать применительно к ситуации, сложившейся к концу первого десятилетия 21 века как универсальные, имея в виду, что они являются ответом на новые явления, могущие дестабилизировать деятельность отдельных банков и всей банковской системы. Несомненно, что новые средства подъема антикризисной работы в банках должны базироваться на уже апробированных в мировой практике инструментах, целью которых остается достаточность капитала, как основа устойчивости, поскольку механизм обеспечения устойчивости банков имеет диалектический характер, т.е. должен рассматриваться в динамике и во взаимосвязи с реальной действительностью.

Такие средства, возможные и необходимые в деятельности отечественных банков с учетом особенностей современного этапа развития, можно разделить на следующие виды: постоянный мониторинг финансовой устойчивости и оценка сильных и слабых аспектов в ее обеспечении; анализ денежных потоков, проходящих через банк; периодическое самотестирование на случай стрессовых ситуаций; разработка и контроль внутренних нормативов и лимитов операций; подготовка программы реорганизации банка по собственной инициативе при ухудшении финансового положения; разработка подходов на случаи возникновения трудностей и проблемных ситуаций.

Финансовую устойчивость банка можно классифицировать по следующим типам:

а) по времени:

- текущая — это финансовая устойчивость на данный момент времени;

- временная — это финансовая устойчивость для какого-то момента времени в будущем. Она условно подразделяется на краткосрочную, среднесрочную и долгосрочную;

- б) по ресурсам — устойчивость по обязательствам по текущим счетам (расчетам), по депозитам и т.п.;

- в) по обеспечению — устойчивость по возврату кредитов, по возврату вложений в ценные бумаги и т.п.

Органы регулирования заинтересованы в первую очередь в долгосрочной устойчивости.

Общие требования ко всем мерам антикризисной направленности, принимаемые банком, должны быть закреплены во внутренних документах банка.

Также особое внимание в работе уделено исследованию влияния рисков на банковскую деятельность, поскольку эффективное управление банковскими рисками позволяет определить требования к уровню финансовой устойчивости банка. В самом определении риска выражена мысль о достижении устойчивости финансовых показателей, отражающих в первую очередь положительную динамику активов в соотношении с доходами.

Поиск оптимальных соотношений между прибыльностью бизнес-процессов и уровнем принимаемых рисков является целью стратегического планирования деятельности банка. При его осуществлении решается задача максимизации функции доходности банка при существующих ограничениях на совокупный риск. Параметрами функции доходности являются объемы депозитных и инвестиционных продуктов банка, рентабельность которых определяется сценарием развития макроэкономической ситуации. Ограничениями на параметры являются риски (убытки) и лимиты, определяющие объемы и структуру финансовых инструментов в балансе банка.

Одной из наиболее острых проблем укрепления устойчивости банка является улучшение качества методик корпоративного управления и реальное внедрение процедур риск-менеджмента в текущую деятельность коммерческого банка.

Отслеживание будущей устойчивости банка имеет два направления: контроль со стороны самого банка и контроль со стороны органов регулирования (ЦБ).

Эти два направления имеют принципиально разные методы контроля. Внутренний контроль должен основываться на инструментах риск-менеджмента и создании резервов, а внешний контроль — на соблюдении нормативов и оценках рейтинговых агентств.

Оценка устойчивого функционирования коммерческих банков важна с точки зрения всех субъектов рыночного хозяйства — банковских клиентов, акционеров, государства, инвесторов и, прежде всего, самих банков. Данная оценка Позволяет определить основные направления развития и спецификацию банка, которая может изменяться с течением времени.

В современных условиях оценка устойчивости любого субъекта экономики основывается на определенных критериях. Под критерием обычно понимается признак, на основании которого производится оценка. К критериям финансовой устойчивости банка относятся: достаточность капитала, качество активов, качество пассивов, ликвидность, прибыльность. В целях дальнейшего анализа важным представляется конкретизация содержания данных критериев.

В банковском деле одним их основных условий обеспечения финансовой устойчивости коммерческого банка является достаточность собственного капитала банка или адекватность капитала масштабу и характеру осуществляемых операций. Значение и роль достаточной величины собственного капитала банка отмечались многими российскими экономистами. Собственный капитал коммерческого банка составляет основу его деятельности и является важным источником ресурсной базы. Он призван поддерживать доверие клиентов к банку и убеждать кредиторов в его финансовой устойчивости. Капитал должен быть достаточным для обеспечения уверенности заемщиков в том, что банк способен удовлетворять их потребности в кредитах и при неблагоприятно складывающихся условиях экономического развития. В свою очередь, доверие вкладчиков и кредиторов к банкам обеспечивает стабильность и надежность всей банковской системы страны. Эти причины обусловили усиленное внимание надзорных государственных и международных органов к величине собственного капитала банка, а показатель достаточности капитала был отнесен к числу важнейших при оценке устойчивости банка.

Формирование концепции достаточности капитала банка стало в последние годы одной из наиболее серьезных проблем при оценке устойчивости банка. Такое внимание к величине собственного капитала банка связано с функциями, которые он выполняет в ежедневной деятельности и для обеспечения своего долгосрочного функционирования. Функции, выполняемые собственным капиталом банка, неоднозначно определяются как в отечественной, так и в западной экономической литературе. Традиционно выделяют три основные функции: защитную, оперативную, регулирующую.

Поскольку значительная сумма активов финансируется привлеченными средствами, то главной функцией капитала банка признается защитная функция, которая реализуется путем поглощения возможных убытков и обеспечивает защиту интересов вкладчиков. Собственный капитал банка уменьшает также риск, которому подвергаются фонды страхования депозитов, обеспечивая выполнение перед вкладчиками обязательств, непокрытых активами банка. Таким образом, защитная функция означает: возможность выплаты компенсации вкладчикам в случае ликвидации банка; сохранение его платежеспособности за счет созданных резервов для покрытия кредитных, процентных и валютных рисков; продолжение деятельности банка, независимо от угрозы появления убытков. Заметим, что для вкладчиков стран с развитой рыночной экономикой (например, США) защитная функция капитала не имеет столь важного значения, как для отечественных, поскольку в случае краха американского банка депозиты его вкладчиков (до 100 тыс. долл.) подлежат 100%-ному возмещению Федеральной корпорацией страхования депозитов.

Оперативная функция собственного банковского капитала считается второстепенной по сравнению с защитной. Она выражается в том, что капитал представляет собой источник финансирования затрат на создание материально-технической базы банка. Этот источник финансовых ресурсов незаменим на начальных этапах деятельности банка, когда учредители осуществляют ряд первоочередных расходов. Собственный капитал в этой функции должен обеспечивать адекватную базу роста для активов банка, т.е. поддерживать объем и характер банковских операций. Поэтому у банков с консервативной деятельностью собственный капитал может быть меньших размеров, а у банков, деятельность которых отличается повышенным риском, — больших.

Регулирующая функция собственного капитала связана исключительно с особой заинтересованностью общества в лице государства в устойчивом функционировании банков. Коммерческие банки выполняют роль важного социального института. Финансовая устойчивость отдельного банка и всей банковской системы в целом связана с деятельностью производственных предприятий, бюджетных учреждений, сохранностью сбережений населения. Поэтому общество в лице Центрального банка РФ заинтересовано в использовании надежных инструментов экономического регулирования деятельности банков. Это проявляется в установлении для коммерческих банков обязательных экономических нормативов.

Расчет почти всех нормативов, регулирующих деятельность банков, осуществляется на базе показателя собственного капитала.

Некоторые авторы выделяют несколько трактовок следующий функций капитала: защитной, регулирующей, доходной, операционно-производственной, имиджевой.

Операционно-производственная функция выражается в том, что капитал банка может использоваться для строительства новых офисов, филиальной сети, расширения рыночного пространства, внедрения новых технологий банковского бизнеса.

Имиджевая функция означает, что капитал поддерживает доверие клиентов к банку и убеждает кредиторов в его финансовой силе.

Доходная функция капитала предполагает, что уровень банковского капитала должен обеспечивать акционерам и учредителям банка уверенность в позиционировании на рынке и постоянный источник дохода в виде дивидендов и процентов.

- Капитал представляет собой средства, необходимые для создания, организации и функционирования банка до привлечения достаточного количества депозитов.

- Капитал служит для компенсации текущих потерь банка, связанных с невозвратом размещенных в активы средств.

- Капитал является барометром устойчивости у клиентов и убеждает кредиторов в успешном функционировании, даже в условиях экономического спада.

- Капитал обеспечивает средства для организационного роста, предоставления новых услуг, выполнения новых программ и закупки оборудования.

- Капитал служит одним из основных критериев ограничения различных видов риска, которые принимает на себя банк.

В целом, несмотря на различные подходы к определению функций капитала, хотелось бы отметить, что все рассмотренные функции способствуют снижению рисков, возникающих в деятельности коммерческого банка. Данный подход обладает большой значимостью, практичностью и соответствует целям управления коммерческим банком.

Функции, выполняемые собственным капиталом, и его значение для осуществления контроля за деятельностью банков, вызвали необходимость определения какого-то показателя, пользуясь которым можно было бы признавать величину собственного капитала как свидетельство его надежности и устойчивости, а критерий устойчивости был бы признанным в международном плане. Сложность нахождения такого показателя заключалась в том, что он должен был быть определен как относительная величина, пользуясь которой можно было бы определить адекватность, то есть достаточность, капитала условиям деятельности конкретного банка с учетом характера и структуры оказываемых им услуг.

Поддержание достаточного уровня капитала — одно из условий устойчивости и стабильности банковской системы. Точно определить объем собственного капитала, которым должен располагать банк или банковская система в целом, сложно и практически невозможно. Но капитал должен быть достаточным, чтобы выполнять все рассмотренные функции.

Капитал в достаточной для нормальной деятельности банка величине является своеобразным «амортизатором», позволяющим банку оставаться платежеспособным и продолжать операции несмотря ни на какие события. Недокапитализированный банк подвергается более высокому риску банкротства в случае ухудшения экономических, политических, финансовых или иных условий хозяйствования.

Сумма необходимого капитала зависит от риска, который принимает на себя банк. Поэтому перед банком всегда стоит дилемма: увеличивать ли свой капитал по мере возрастания риска или вкладывать его в малорискованные, но низкодоходные активы. В современной ситуации коммерческие банки традиционно стремятся поддерживать капитал на более низком уровне для повышения эффективности путем экономии на масштабах операций и для увеличения прибылей инвесторов. В то же время задача органов надзора заключается в достижении банками более высокого уровня достаточности капитала для повышения устойчивости банковской системы в целом.

Что же все-таки понимают под достаточностью собственного капитала?

достаточность капитала — это способность банка компенсировать потери и предупреждать банкротства;

- достаточностью капитала — это способность банка продолжать оказывать в том же объеме традиционный набор и стандартного качества банковские услуги вне зависимости от возможных убытков того или иного рода по активным операциям.

Понятие «достаточности (или адекватности капитала)» банка аккумулирует в себе такие его качества, как надежность, устойчивость банка, способность противодействовать неблагоприятным внешним факторам.

Методика комплексного анализа, ориентированная на оценку финансовой устойчивости, позволяет определить тип финансовой устойчивости конкретного коммерческого банка по результатам этого анализа.

Классификация типов финансовой устойчивости при соблюдении условий внешней устойчивости приведена в таблице 1.1.

Таблица 1.1 — Классификация типов финансовой устойчивости банка

|

Показатель |

Тип финансовой устойчивости |

|||

|

абсолютная устойчивость |

нормальная устойчивость |

неустойчивое положение |

кризисное положение |

|

|

И1 |

> 0 |

< 0 |

< 0 |

< 0 |

|

И2 |

> 0 |

> 0 |

< 0 |

< 0 |

|

И3 |

> 0 |

> 0 |

> 0 |

< 0 |

Приведенные в таблице три показателя характеризуют обеспеченность кредитных вложений коммерческого банка источниками финансирования:

— И1 — излишек (+) или недостаток (-) источников собственного капитала, определяется как разница К1 — Кр , где К1 — коэффициент покрытия собственного капитала банка, Кр — кредитные вложения банка, включая просроченную задолженность;

— И2 — излишек (+) или недостаток (-) источников собственного капитала и долгосрочных полученных кредитов, определяется как разница К2 — Кр , где: К2 — коэффициент степени покрытия капитала наиболее рискованных видов активов;

— ИЗ — Излишек (+) или недостаток (-) источников собственного капитала, долгосрочных и краткосрочных полученных кредитов, определяется как разница К3 — Кр , где К3 — коэффициент иммобилизации. Методика анализа финансовой устойчивости коммерческого банка по показателям трансформированной отчетности. В анализ включаются показатели, сгруппированные в пять групп:

1. Достаточность капитала:

К 1

![]() (1.1.);

(1.1.);

К 2

![]() (1.2.);

(1.2.);

- Качество пассивов:

К 3

![]() (1.3.);

(1.3.);

К 4

![]() (1.4.);

(1.4.);

- Качество активов:

К 5

![]() (1.5.);

(1.5.);

К 6

![]() (1.6.);

(1.6.);

- Ликвидность:

К 7

![]() (1.7.);

(1.7.);

К 8

![]() (1.8.);

(1.8.);

- Прибыльность:

К 9

![]() (1.9.);

(1.9.);

К 10

![]() (1.10.).

(1.10.).

Рекомендованные значения коэффициентов, нормативов для характеристики показателей устойчивости коммерческого банка приведены в таблице 1.2.

Таблица 1.2 — Система показателей, используемых при оценке

финансовой устойчивости коммерческих банков

|

№ |

Показатели финансовой устойчивости |

Рекомендуемое значение показателя, % |

|

1. |

Достаточность капитала: |

|

|

К1 |

не менее 11 |

|

|

К2 |

не более 30 |

|

|

2. |

Качество пассивов: |

|

|

К3 |

не менее 80 |

|

|

К4 |

не менее 70 |

|

|

3. |

Качество активов: |

|

|

К5 |

не менее 65 |

|

|

К6 |

не менее 80 |

|

|

4. |

Ликвидность: |

|

|

К7 |

не менее 15 |

|

|

К8 |

не менее 50 |

|

|

5. |

Прибыльность: |

|

|

К9 |

не менее 5 |

|

|

К10 |

не менее 10 |

Рассмотренный подход позволяет интерпретировать показатели отчетности, сформированные по требованиям международных стандартов, под задачи различных групп пользователей — от кредиторов до акционеров банка. Методика позволяет оценивать финансовое состояние банка с точки зрения близости его к эталонному состоянию, а с точки зрения отдаленности от критического состояния. Поэтому благополучный банк имеет финансовые показатели, соответствующие нормативным минимальным значениям, определенным исходя из критериев достаточности капитала, качества управления активами и пассивами, ликвидности и прибыльности его капитала и деятельности.

КБ «Юниаструм Банк» (ООО) существует более 14 лет. Кредитная организация-эмитент создана на неопределенный срок.

Коммерческий банк «Юниаструм Банк» (Общество с ограниченной ответственностью) был создан в 1994 году. Дата регистрации в ЦБ РФ — 31 марта 1994 года, генеральная лицензия ЦБ РФ №2771 от 5 мая 2005 г.

Сегодня «Юниаструм Банк» — это универсальное кредитная организация, предлагающая своим клиентам широкий спектр современных финансовых продуктов и услуг, одинаково высоких по качеству во всех точках обслуживания. В офисах банка по всей России работает свыше 4 тысяч высококвалифицированных специалистов, а количество постоянных клиентов исчисляется сотнями тысяч.

«Юниаструм Банк» работает на благо своих клиентов и развивается вместе с ними. Среди наиболее востребованных услуг банка — услуги, направленные на удовлетворение потребностей частных лиц, представителей малого и среднего бизнеса.

Банк может осуществлять следующие банковские операции:

- привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление расчетов по поручению физических и юридических лиц, в том числе банков — корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- купля — продажа иностранной валюты в наличной и безналичной формах;

- выдача банковских гарантий;

- осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Банк, помимо перечисленных выше банковских операций, вправе осуществлять

выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

- доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

- предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

- лизинговые операции;

- оказание консультационных и информационных услуг.

Основной стратегической целью Банка является прирост стоимости бизнеса в долгосрочной перспективе. Среди текущих задач можно выделить следующие:

- развитие современного, клиентоориентированного, универсального, конкурентоспособного банка, нацеленного на обслуживание розничных клиентов, малого и среднего бизнеса;

- переход к корпоративной модели управления, соответствующей передовой зарубежной практике, способствующей улучшению качества управления рисками в современных условиях ведения банковского бизнеса;

- дальнейшее развитие и повышение эффективности региональной сети;

- постоянное качественное улучшение обслуживания клиентов посредством инвестиций в информационные банковские технологии и персонал Банка.

Основными конкурентами по направлению Потребительские кредиты являются:

- Сбербанк РФ

- ВТБ

- Газпромбанк

- Банк Москвы

- Росбанк и некоторые другие.

Основными факторами конкурентоспособности являются

- Гибкость предоставляемых услуг и их постоянное совершенствование относительно потребностей рынка.

- Скорость оказания услуг.

- Разветвленная филиальная сеть (предоставление полного спектра услуг в любом подразделении Банка).

- Высокое качество оказываемых услуг.

- Эффективная рекламная политика.

Степень влияния данных факторов на конкурентоспособность, по мнению Кредитной организации — Эмитента, значительна.

Среди основных тенденций рынка банковских услуг, наиболее важных для Банка, можно выделить:

- усиление конкуренции;

- продолжающуюся консолидацию банковской системы;

- экспансию в регионы.

Начиная с 2001 года «Юниаструм Банк» начал активно развивать филиальную сеть. В настоящее время по количеству точек продаж Банк входит в десятку крупнейших банков страны и занимает 1-е место среди частных банков по количеству дополнительных офисов в Московском регионе. На 01 октября 2008 года зарегистрировано 42 филиала и более 220 пунктов обслуживания в 45 регионах России.

В июле 2001 года открыт первый филиал ООО «Юниаструм Банк» в Иванове, в 2002 году — в Ростове-на-Дону.

С 2003 года начинается активное развитие региональной сети, филиалы ООО «Юниаструм Банк» открываются в Калининграде, Ярославле, Самаре, Саратове, Красноярске, Тюмени, Перми, Челябинске, Ставрополе, Уфе, Екатеринбурге, Краснодаре, Волгограде и Новосибирске. С 2004 по 2007 гг. открывается еще 26 филиалов Банка в различных регионах России и в настоящее время филиальная сеть охватывает 45 регионов РФ.

Быстрыми темпами идет развитие сети продаж в Московском регионе. В 2004 г. в регионе было открыто 6 доп. офисов, в 2005 г. — 14 ДО, в 2006 г. — уже 27. В настоящее время во всех ключевых регионах России успешно функционирует более 220 точек продаж «Юниаструм Банка».

Сегодня основной задачей в области развития филиальной сети «Юниаструм Банка» является оптимизация ее работы, а также повышение эффективности деятельности и прибыльности уже существующих филиалов и дополнительных офисов.

Деятельность Банка ведется в трех основных областях: розничный бизнес, корпоративный бизнес, инвестиционная деятельность и финансовые рынки.

Банк предоставляет частным клиентам весь комплекс банковских услуг на уровне самых современных стандартов. Постоянно увеличиваются объемы бизнеса с физическими лицами, что говорит о росте доверия к Банку частных клиентов и их высокой оценке качества услуг.

Среди продуктов Банка для частных лиц — различные виды кредитования, рассчетно-кассовое обслуживание, открытие и обслуживание частных вкладов, выпуск пластиковых карт, дебетовых и карт с овердрафтом, широчайший спектр операций с наличными средствами, система мгновенных переводов денежных средств

Объем ипотечного портфеля «Юниаструм Банка» за 2007 год вырос почти в 2 раза с 4,8 до 8 млрд. руб., а количество выданных в 2007 году кредитов составило 4 112 штук. На 01.07.08 г. объем портфеля ипотечных кредитов «Юниаструм Банка» составил 5,5 млрд. рублей, а на конец 2008 года — порядка 4,9 млрд. руб.

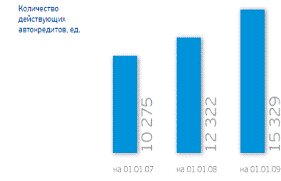

Значительный рост объема выданных автокредитов начался в 2005 году. Объем кредитного портфеля по этому направлению вырос в 3,8 раза и составил на 01.01.06 около 2 млрд. руб. За последующие 2 года прирост составил свыше 200% и на 01.01.08 портфель составил 4,4 млрд. руб. В 2008 г. продолжилось активное развитие данного направления бизнеса. По данным финансовой отчетности Банка, объем выданных «Юниаструм Банком» автокредитов за 6 месяцев 2008 года составил более 2 млрд. руб. Среднемесячный объем выдаваемых автокредитов в 2008 году составляет порядка 350 млн. рублей. Объем автокредитов, выданных в Москве за 6 месяцев 2008 г. составил 296 038 тыс. руб. Это на 40% больше, чем во II полугодии 2007 г. Также стабильно растет объем выдачи автокредитов «Юниаструм Банка» в российских регионах. В I полугодии 2008 г. он составил 1 792 076 тыс. руб., что на 35% больше, чем во II полугодии 2007 г. и на 72% больше, чем год назад (I полугодие 2007 г. — 1 039 975 тыс. руб.).

По итогам 9 месяцев 2008 года размер портфеля автокредитов «Юниаструм Банка» составил 5,8 млрд. руб.

В 2006 году «Юниаструм Банк» стал принципиальным членом международной платежной системы VISA, а также стал аффилированным членом международной платежной системы MasterCard. На 01.10.08 «Юниаструм Банк» выпустил более 500 тыс. карт, из них 138 тыс. карт — в рамках зарплатных проектов; заключено более 1900 договоров с организациями на организацию зарплатных проектов; установлено более 660 банкоматов; установлено 1120 терминалов в торгово-сервисных предприятиях. Объем кредитов, выданных физическим лицам в рамках пластиковых продуктов «Юниаструм Банка» за 9 месяцев 2008 г. составил 712,5 млн. руб., объем потребительских кредитов за аналогичный период — 676,7 млн. руб., а объем остатков на счетах клиентов — держателей пластиковых карт составил — 1,8 млрд. руб.

Объем вкладов физ. лиц за 2007 год увеличился в 1,73 раза — с 14,4 млрд. руб. до 24,8 млрд. руб., а на 01.01.09 г. — составил более 25 млрд. руб. Объем переводов по системе «Юнистрим» в 1 полугодии 2008 году через отделения Банка составил 35 млрд. руб., а комиссионный доход «Юниаструм Банка» по РКО физических лиц за 1 полугодие 2008 года составил 51,5 млн. руб. Общий объем переводов по системе «Юнистрим» за 9 месяцев 2008 года составил 57,2 млрд. руб., а комиссионный доход от этих операций превысил 323,5 млн. руб.

Одно из приоритетных для Банка направлений деятельности — работа с корпоративными клиентами. Сегодня этот бизнес является сложной системой, включающей более сотни банковских продуктов и множество финансовых услуг. Для корпоративных клиентов Банк предлагает рассчетно-кассовое обслуживание, кредитование и инвестиционную поддержку бизнеса, проектное финансирование с привлечение средств иностранных финансовых институтов, операции с банковскими картами, зарплатное обслуживание предприятий.

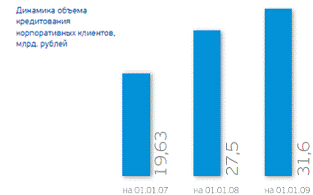

Только с начала 2006 года корпоративная клиентская база увеличилась в 2 раза и составляет 24 тысячи клиентов — юридических лиц (около 27 тысяч расчетных счетов).

Объем кредитного портфеля за 2 года вырос почти в 5 раз и на 01.07.08 составил свыше 26,6 млрд. руб.

Начиная с 2007 года Банк начал активно предоставлять клиентам услуги по проектному и торговому финансированию с привлечением кредитных ресурсов зарубежных финансовых институтов. Объем реализованных кредитных сделок с иностранными контрагентами под гарантии зарубежных агентств страхования экспортных кредитов (ЭКА) превысил 17,5 млн. долл. США. Объем сделок реализованных в рамках установленных лимитов для проведения операций торгового финансирования составил 16,7 млн. долл. США.

В этом сегменте Банк предоставляет широкий набор кредитных и депозитных продуктов по конкурентным ценам индивидуальным предпринимателям и компаниям через московскую и региональную филиальную сеть. Активному развитию этого продукта способствует сотрудничество «Юниаструм Банка» с Фондом содействия развитию малого предпринимательства в Москве, Санкт-Петербурге и других регионах России. В октябре 2007 года «Юниаструм Банк» подписал с Программу взаимодействия с Правительством Москвы, где на кредитование участников программы предусматривается выделение средств в размере до 1 млрд. руб.

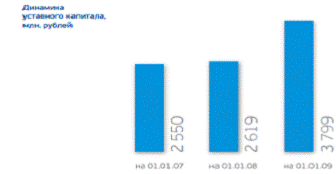

По итогам 2008 года валюта баланса Банка выросла на 50% — до 90,2 млрд. руб., а кредитный портфель составил более 34 млрд. руб. За 2008 год собственный капитал Банка увеличился более чем на 40% и на 01.01.2009 г. составил 7,6 млрд. руб. В июле 2008 года «Юниаструм Банк» привлек субординированный кредит от «Публичной акционерной компании «Банк Кипра Лимитед» общим размером 12,5 евро сроком на 5 лет, что позволило увеличить собственный капитал Банка до 6 млрд. рублей. В декабре 2008 года уставный капитал «Юниаструм Банка» был увеличен на 1,2 млрд. рублей (50 млн. долл. США).

октября 2008 года завершена сделка по приобретению 80% долей «Юниаструм Банка» Группой компаний Банка Кипра, являющейся крупной международной холдинговой структурой, основанной в 1899 году и занимающей лидирующие позиции в области оказания банковских и финансовых услуг на Кипре и в Греции (доля на внутреннем банковском рынке превышает 30%).

Сумма сделки составила 576 млн. долл. США. По результатам сделки уставный капитал «Юниаструм Банка» увеличен на 50 млн. долл. США. Приобретение представляет собой крупнейшее вложение в российский банковский сектор финансовыми институтами Греции и Кипра. Сделка была завершена после получения разрешения со стороны Центрального Банка Кипра и Центрального Банка России, а также Российской Федеральной Антимонопольной Службы.

ноября 2008 года в рамках официальных переговоров между Президентом России Дмитрием Медведевым и Президентом Республики Кипр Димитрисом Христофиасом подписан Меморандум о взаимодействии между «Юниаструм Банком» и Bank of Cyprus Group.

Меморандум предполагает реализацию совместной программы по кредитованию предприятий малого и среднего бизнеса на территории России общим объемом 15 млрд. рублей и рассчитанной на три года (2009-2011 годы).

Весомые финансовые возможности «Юниаструм Банк» подтверждаются и международными кредитными рейтингами. 24 ноября 2008 года Международное рейтинговое агентство Moody’s Investors Service повысило долгосрочный кредитный рейтинг «Юниаструм Банка» на три пункта до уровня Ba2 (прогноз стабильный), а долгосрочный кредитный рейтинг по национальной шкале от агентства Moody’s Interfax Rating Agency повышен с Baa1 до уровня Аа2.

В 2006 году «Юниаструм Банк» стал лауреатом ежегодной национальной премии в области бизнеса «Компания года» в номинации «За успешную стратегию в бизнесе».

В 2007 году «Юниаструм Банк» стал лауреатом премии «Банковское дело» за успехи в развитии филиальной сети и лауреатом Национальной банковской премии в номинации «Наиболее динамично развивающийся банк».

В июле 2008 года «Юниаструм Банк» был признан одним из самых узнаваемых брендов в России и награжден дипломом «Best Russian Brand».

КБ «ЮНИАСТРУМ БАНК» (ООО) — универсальный банк с развитой филиальной сетью, ориентированный на международные стандарты предоставления полного спектра банковских услуг своим клиентам и развитие базовых направлений своей деятельности — корпоративного, розничного, инвестиционного банковского бизнесов в целях содействия развитию экономики РФ. В соответствии с выбранной стратегией, Банк планирует обеспечить рост инвестиционной привлекательности, сохранить и упрочить свое положение на российском рынке финансово-банковских услуг путем всестороннего удовлетворения потребностей клиентов и совершенствования системы контроля и управления качеством.

Задачи:

- Рост объема продаж и доходов Банка за счет совершенствования системы взаимодействия с клиентами. Оптимизация системы внутрибанковской коммуникации, позволяющей достигнуть соотношения 1 клиент — несколько услуг.

- Развитие банковских технологий и альтернативных каналов продаж, повышение производительности труда, качества оказываемых услуг.

- Увеличение доступности банковских услуг, оптимизация регионального присутствия Банка.

- Сохранение контроля над издержками за счет минимизации стоимости привлекаемых ресурсов, снижения себестоимости операций, оптимизации штатной численности сотрудников.

Целевые ориентиры:

- Рентабельность капитала (ROAE) — не ниже 20%;

- Доля комиссионных доходов в чистом операционном доходе — не ниже 30%;

- Активы на одного работника — рост в 2,5 раза;

- Чистый операционный доход на одного работника — рост в 2 раза;

- Отношение бизнес-персонала к сотрудникам обеспечивающих подразделений — не менее 1:1;

- Отношение операционных затрат к чистому операционному доходу (Cost/Income Ratio) — не выше 50%;

- Удельный вес в совокупных активах банковской системы — 3-5%.

Основные задачи в сфере развития бизнеса:

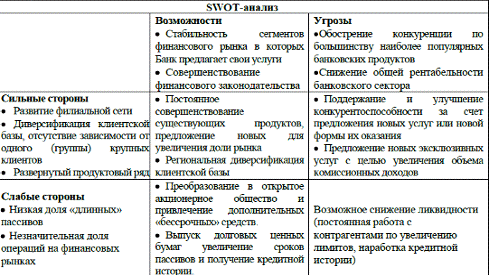

Таблица 2.1 — SWOT-анализ деятельности кредитной организации

Условием для достижения стратегических целей и решения задач станет совершенствование клиентской политики, ориентация на потребителя банковских услуг, создание гибкой эффективной системы взаимодействия с клиентами на основе учета потребностей различных клиентских групп, реализация в деятельности принципа непрерывного улучшения качества сервисов.

КБ «ЮНИАСТРУМ БАНК» (ООО) является универсальным Банком, входящим в состав международной группы компаний, основными направлениями деятельности является кредитование, в частности потребительское кредитование, а также привлечение средств на депозиты.

финансовый устойчивость банк кредитный

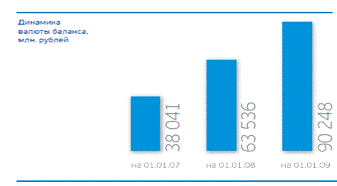

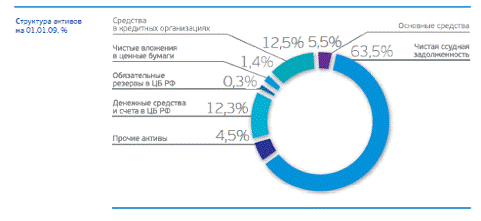

Активы Банка выросли на 3,5 процента и составили 52,6 млрд. рублей. В структуре активов произошли изменения. Объем чистой ссудной задолженности снизился на 7,9 процента, ее доля в активах сократилась с 71,3 до 63,5 процента. При этом в структуре ссудной или приравненной к ней задолженности, составившей на 1 января 2009 года 33,4 млрд. рублей, доля кредитов юридическим лицам достигла более 52 процентов.

Рис. 2.1 — Динамика валюты баланса

Доля денежных средств и счетов в Банке России в активах выросла незначительно — до 12,5 процента, их объем достиг 6,6 млрд. рублей. Результатом активизации деятельности на межбанковском рынке стало увеличение доли средств в кредитных организациях с 2,3 до 12,6 процента. Объем этого показателя достиг 6,6 млрд. рублей.

Для минимизации рыночных рисков в условиях нестабильности финансовых рынков на 52,3 процента сократились вложения в ценные бумаги. На 1 января 2009 года они составили 737 млн. рублей, их доля в активах сократилась по сравнению с началом пришлого года с 3 до 1,4 процента. Размер основных средств уменьшился незначительно — на 2,2 процента, до 2,9 млрд. рублей, их доля в активах практически не изменилась.

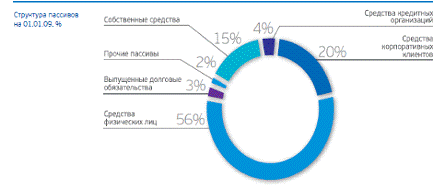

Одним из ключевых изменений ресурсной базы в минувшем году стало существенное увеличение собственного капитала. В структуре пассивов доля собственных средств выросла с 11 до 14 процентов, их объем вырос на 35,1 процента и составил 7,4 млрд. рублей. Увеличение капитала Банка произошло в первую очередь за счет роста уставного капитала на 45 процентов. На 1 января 2009 года уставный капитал Банка составил 3,8 млрд. рублей. Объем выпущенных долговых обязательств снизился в 3,4 раза — до 1,3 млрд. рублей (доля в пассивах снизилась с 8,7 до 2,5 процента).

Влияние внешней конъюнктуры сказалось на объеме средств клиентов: объем клиентских средств сократился на 3,5 процента — до 36,8 млрд. рублей, их доля в пассивах — с 75,1 до 70 процентов. Кредиты Банка России составили на 1 января 2009 года 4,5 млрд. рублей, или 8,6 процента от общей суммы активов. Объем средств кредитных организаций увеличился незначительно — на 1,4 процента, до 1,9 млрд. рублей (при этом доля показателя в пассивах снизилась с 3,7 до 3,6 процента).

Таким образом, в структуре пассивов отмечалось сокращение обязательств Банка с 89 до 86,2 процента и рост собственных средств с 11 до 14 процентов, что свидетельствует о большей устойчивости и надежности Юниаструм Банка.

Процентные расходы по привлеченным кредитам, депозитам и иным привлеченным средствам выросли в 2008 году на 9,4 процента — до 3,5 млрд. рублей, комиссионные расходы увеличились на 108 процентов — до 138 млн. рублей, операционные расходы выросли на 26 процентов и составили 4,2 млрд. рублей. Чистые доходы Банка за отчетный период выросли на 21 процент — до 4,7 млрд. рублей. В том числе чистые процентные доходы увеличились на 67 процентов и составили 2,4 млрд. рублей, чистые доходы от операций с иностранной валютой — на 90,3 процента, до 726 млн. рублей.

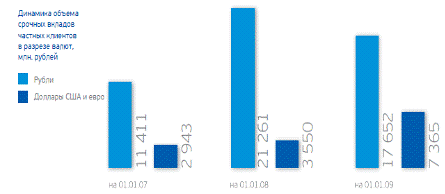

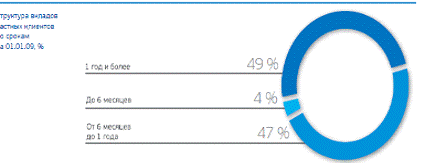

По данным агентства «РосБизнесКонсалтинг» Юниаструм Банк по результатам года занял 16-е место по объему депозитов физических лиц среди 100 крупнейших российских банков. За год объем срочных вкладов в Банке увеличился с 24,8 млрд. до 25 млрд. рублей. На финансовом рынке Юниаструм Банк давно зарекомендовал себя как банк, предлагающий привлекательные для клиентов процентные ставки и гибкие условия по вкладам. Сегодня в Банке около 136 тыс. вкладчиков, почти половина из них являются клиентами Банка в течение нескольких лет. Линейка вкладов Банка для населения — одна из самых широких на российском банковском рынке, она представлена 14 видами депозитов, составлена с учетом целевой направленности интересов клиентов и разработана таким образом, чтобы наиболее полно охватить все возможные потребности и пожелания клиентов. Для повышения своей конкурентоспособности Банк формирует тарифы по вкладам на уровне верхней границы среднерыночных ставок, постоянно обновляет условия депозитов и внедряет новые привлекательные продукты. В структуре вкладов населения в Юниаструм Банке вклады на срок до 6 месяцев составляют 4 процента, от 6 месяцев до 1 года — 47 процентов, на 1 год и более — 49 процентов. Из них 86 процентов — в рублях, 14 процентов — в иностранной валюте.

В 2009 году планируется развитие продуктовой линейки вкладов и увеличение объема срочных вкладов физических лиц до 35 млрд. рублей.

Объем переводов по системе «Юнистрим» в Банке в 2008 году составил 77,6 млрд. рублей, или более 60 процентов от общего объема переводов по системе. Общий объем комиссионного дохода Банка по переводам «Юнистрим» увеличился по сравнению с предыдущим годом почти в 2 раза и составил 436,94 млн. рублей.

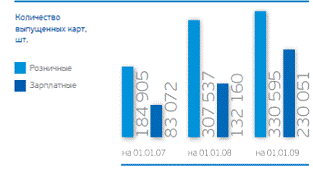

За год выпущено около 130 тыс. банковских карт, а их общее количество увеличилось на 28 процентов и составило на 1 января 2009 года более 560,7 тыс. карт. В том числе рост выпущенных розничных карт составил 7 процентов, а их общее количество достигло 330,6 тыс. карт. Зарплатных карт выпущено на 74 процента больше по сравнению с предыдущим годом, их общее количество достигло 230 тыс. карт. Количество карточных счетов выросло на 24 процента — до 556,2 тыс. Количество кредитных карт за прошедший год увеличилось на 31 процент и составило 43,6 тыс. карт. Общий объем кредитного портфеля по банковским картам за 2008 год увеличился в 2,8 раза и составил более 780 млн. рублей, сумма лимитов овердрафтов, установленных в течение года, выросла в 3,3 раза и превысила 1,6 млрд. рублей.

Для успешного развития бизнеса в течение года проводилось постоянное обновление продуктов с учетом рыночной ситуации. Так, в период снижающегося курса доллара США по отношению к российскому рублю в начале года Юниаструм Банк одним из первых среди розничных банков прекратил выдачу низкодоходных долларовых кредитов. Ставки в рублях при этом варьировались в зависимости от вида программы кредитования, срока и размера первоначального взноса — от 9 до 14 процентов годовых. В 2008 году доля автокредитов в общей задолженности физических лиц Банка увеличилась по сравнению с предыдущим годом на 6 процентов и составила около 36 процентов. В течение отчетного года выдано автокредитов на сумму свыше 3,8 млрд. рублей. При этом динамика продаж автокредитов в течение первого полугодия последовательно нарастала, и в июле объем выдач в целом по сети превысил 500 млн. рублей в месяц. Основная доля выданных автокредитов пришлась на регионы — 3,25 млрд. рублей (85,5 процента от общей суммы выданных автокредитов).

В минувшем году более 15 тыс. клиентов обратились в Юниаструм Банк с целью получения автокредита. В московском регионе за год рассмотрено 3 680 заявок, по остальным регионам — 11 802 заявки. Более 7,5 тыс. клиентов получили кредиты на приобретение автомобилей (в 2007 году — около 6,5 тыс. клиентов).

С целью улучшения качества кредитного портфеля Банк активно сотрудничает с бюро кредитных историй, ключевым партнером Банка является Национальное бюро кредитных историй. В 2008 году Банк приступил к работе с крупным агентством «Бюро кредитных историй Экспириан-Интерфакс». Сотрудничество с агентствами позволяет производить качественную оценку финансовых показателей клиентов и обеспечивает чистоту кредитного портфеля. Банк использует централизованную систему принятия решений и единый программный комплекс для работы с кредитными заявками во всей сети, что является высоким конкурентным преимуществом как по скорости, так и по качеству обслуживания клиентов. Свою высокую эффективность показали созданные в 2008 году региональные центры автокредитования. В течение двух следующих лет планируется открытие региональных центров кредитования в новых регионах. Освоение автомобильного рынка в новых регионах будет осуществляться на базе имеющихся, а также вновь открывающихся структурных подразделений Банка. В каждом регионе планируется занять долю рынка не менее 10 процентов, в отдельных регионах — не менее 20 процентов. В некоторых регионах данный показатель уже достигнут, и опыт наиболее успешных региональных центров будет распространен на вновь открываемые центры.

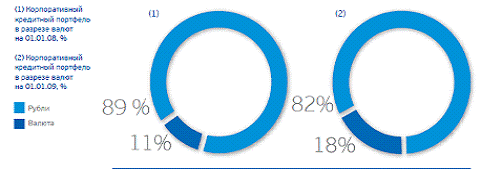

На 1 января 2009 года корпоративный кредитный портфель составил более половины кредитного портфеля Банка — 57,6 процента. В 2008 году валютная составляющая в корпоративном кредитном портфеле увеличилась на 7 процентов и на 1 января 2009 года составила 18 процентов. По срокам погашения 80 процентов составили кредиты сроком до 1 года. Диверсификация кредитных вложений и наращивание базы корпоративных заемщиков обеспечивает присутствие Юниаструм Банка практически во всех секторах экономики. В числе заемщиков Банка предприятия, осуществляющие свою деятельность в легкой, пищевой, бумажной, химической, электронной, деревообрабатывающей промышленности, металлургии, машиностроении, строительстве, предприятия электро- и водоснабжения, транспорта, связи, общественного питания, девелопмента, торговли. В рамках корпоративного кредитования финансирование на суммы свыше 20 млн. рублей могут получить предприятия, организации и индивидуальные предприниматели, зарегистрированные в регионе присутствия Банка, работающие в своем секторе рынка не менее двух лет. В обеспечение кредитов залогом могут являться различные виды ликвидной недвижимости, автотранспортных средств, специальной техники, оборудования, товаров в обороте, гарантии Правительства Москвы в рамках сотрудничества с Фондом содействия кредитованию малого бизнеса Москвы, поручительства различных региональных фондов поддержки малого предпринимательства. Корпоративное кредитование активно осуществляется во всех регионах присутствия Юниаструм Банка. В кредитном портфеле на долю Московского региона в 2008 году пришлось 79,5 процента от общего объема кредитования. Региональными лидерами корпоративного кредитования стали Новосибирск (11,96 процента), Ростов-на-Дону (11,81 процента), Иваново (10,96 процента), Калининград (8,5 процента), Санкт-Петербург (6,85 процента), Пермь (5,69 процента), Ижевск (5,62 процента), Иркутск (4,79 процента), Челябинск (3,85 процента), Казань (3,3 процента).

Основными преимуществами депозитных сертификатов Банка являются: свободная продажа и прием к оплате любым из филиалов Банка; сертификаты выписываются на любой срок от 31 дня; минимальная номинальная сумма составляет 500 тыс. рублей; при предъявлении сертификата в любой момент выплачивается гарантированный минимальный процент; величина процента устанавливается в момент выписки сертификата.

В 2009-2010 годах планируется увеличение депозитного портфеля корпоративных клиентов по отношению к 2008 году за счет расширения депозитной линейки Банка, а также за счет тесной работы со страховыми компаниями и представителями профессиональных сообществ.

В 2008 году Юниаструм Банк оставался активным участником межбанковского рынка. Несмотря на сложную рыночную конъюнктуру, грамотная и взвешенная политика, проводимая Банком в этой сфере, способствовала дальнейшему расширению сотрудничества с банками России и странами Ближнего и Дальнего зарубежья. Операции по привлечению и размещению МБК проводились в российских рублях, долларах США и евро. Ежедневный оборот по межбанковским кредитам составлял в среднем 2 млрд. рублей. В межбанковской деятельности Банк использовал как чистые, непокрытые кредитные линии, установленные на контрагентов, так и покрытые, обеспеченные качественным залогом. За 2008 год объем привлечения межбанковских кредитов Юниаструм Банком вырос на 60 процентов и составил 143,4 млрд. рублей, совокупный объем денежных средств, предоставленных Банком своим банкам-контрагентам, уменьшился на 18 процентов и составил 123,8 млрд. рублей. К концу отчетного года подписано более 350 соглашений о сотрудничестве на валютном и денежном рынках с банками России и СНГ.

Ведется постоянная работа по расширению сети банков-контрагентов в Москве и других регионах России.

В отчетном году Юниаструм Банк осуществлял операции в секторе кратко- и среднесрочных ценных бумаг как с векселями сторонних эмитентов, так и на рынке корпоративных и банковских облигаций России. На биржевом рынке ценных бумаг операции с ценными бумагами проводились на всех основных торговых площадках. Среднемесячный остаток по вложениям в облигации составил почти 1,2 млрд. рублей по номиналу. Процентный доход от данного вида вложений составил почти 125 млн. рублей. Собственных векселей выпущено в отчетном году на сумму 7,7 млрд. рублей, погашено собственных векселей на сумму 8,4 млрд. рублей. Оборот составил 16 млрд. рублей, среднемесячный остаток — около 1,9 млрд. рублей. На вексельном рынке Банк оставался традиционно активным оператором. Оборот по счетам учета операций со сторонними векселями составил около 9 млрд. рублей, среднемесячный остаток — 862 млн. рублей. Доход от данного вида операций получен в размере 83 млн. рублей. На рынке облигаций в феврале 2008 года Юниаструм Банком успешно пройдена оферта по первому, а в октябре — по второму выпускам облигаций Банка. Все обязательства исполнены полностью и в срок. Общая сумма купонных выплат за год составила более 220 млн. рублей.

Международный рейтинг Moody’s Investors Service (с 2006 г., повышен 28.01.2009 г., подтвержден 14.12.2009 г.):

|

Рейтинг по долгосрочным депозитам в иностранной и национальной валюте |

Bа2 |

|

Рейтинг по краткосрочным депозитам в иностранной и национальной валюте |

NP |

|

Рейтинг финансовой устойчивости |

E+ |

|

Прогноз |

стабильный |

Национальный рейтинг Moody’s Interfax Rating Agency, (с 2005 г., повышен 28.01.2009 г., подтвержден 14.12.2009 г.):

|

Национальный долгосрочный кредитный рейтинг |

Аа2.ru |

Юниаструм Банк занимает:

РБК (2009 г.)

- Крупнейшие банки России за 9 месяцев 2009 г. (ТОП-500) — 50 место

- Банки по ликвидным активам за 9 месяцев 2009 г. (ТОП-500) — 32 место

- Банки по кредитному портфелю за 9 месяцев 2009 г. (ТОП-500) — 42 место

- Банки по кредитам юридическим лицам за 9 месяцев 2009 г. (ТОП-500) — 47 место

- Банки по кредитам физическим лицам за 9 месяцев 2009 г. (ТОП-500) — 30 место

- Банки по депозитному портфелю за 9 месяцев 2009 г. (ТОП-500) — 39 место

- Банки по депозитам юридическим лицам за 9 месяцев 2009 г. (ТОП-500) — 79 место

- Банки по депозитам физическим лицам за 9 месяцев 2009 г. (ТОП-500) — 17 место

- Банки-лидеры по количеству банкоматов на 01.07.2009 г.

(ТОП-110) — 19 место

- Самые «пластиковые» банки в I полугодии 2009 г. (по количеству банковских карт в обращении на 01.07.2009 г.) (ТОП-120) — 21 место

- Самые потребительские банки в I полугодии 2009 г. (по объему выданных беззалоговых кредитов) (ТОП-80) — 18 место

- Крупнейшие банки по объемам выданных кредитов малому и среднему бизнесу в I полугодии 2009 г. (ТОП-70) — 7 место

- Банки по объемам выданных автокредитов в I полугодии 2009 г. — 7 место

- Самые филиальные банки России в I полугодии 2009 г. (ТОП-100) — 13 место

- Крупнейшие банки России в I полугодии 2009 г. (ТОП-500) — 54 место

- Крупнейшие банки России в I квартале 2009 г. (ТОП-500) — 53 место

- Банки по собственному капиталу на 01.03.2009 г.

(ТОП-100) — 57 место

- Банки по количеству собственных банкоматов по России на 01.01.2009 г. (ТОП-110) — 14 место

- Крупнейшие банки по объемам выданных кредитов малому и среднему бизнесу в 2008 г. (ТОП-100) — 43 место

- Самые филиальные банки России в 2008 г. (ТОП-100) — 14 место

- Самые «пластиковые» банки в 2008 г.

(по количеству банковских карт в обращении на 01.01.2009 г.) — 17 место

- Самые потребительские банки в 2008 г. (по объему выданных беззалоговых кредитов) — 50 место

- Лучшие банки по объемам выданных автокредитов в 2008 г. — 17 место

- Крупнейшие банки России в 2008 г. (ТОП-500) — 61 место

Эксперт (2009 г.)

- ТОП-50 крупнейших банков России по объемам выданных кредитов малому и среднему бизнесу на 01.01.2009 г. — 28 место

- ТОП-100 крупнейших банков России по итогам 2008 года — 60 место

- ТОП-30 банков — лидеров по привлечению вкладов физических лиц по итогам 2008 года — 18 место

Финанс (2009 г.)

- Рейтинг надежности крупнейших банков России на 01.01.2009 г.

- ТОП-100 крупнейших банков России на 01 января 2009 г. — 61 место

РБК (2008 г.)

- Крупнейшие банки России за 9 месяцев 2008 г. (ТОП-1000) — 52 место

- Банки по количеству собственных банкоматов по России на 1.07.2008 г.

— 14 место

- Лучшие депозитные банки России по вкладам в рублях в I полугодии 2008 г. — 31 место

- Крупнейшие банки России в I полугодии 2008 г. (ТОП-1000) — 53 место

- Самые «пластиковые» банки в I полугодии 2008 г. (по объему пластиковых карт в обращении) — 23 место

- Самые клиентоориентированные банки России в I полугодии 2008 г. (по индексу впечатлений клиентов от розничных банковских услуг) — 28 место

- Лучшие банки по объемам выданных автокредитов в I полугодии 2008 г. — 25 место

- Лучшие банки по объемам выданных кредитов малому и среднему бизнесу в I полугодии 2008 г. — 60 место

- Лучшие депозитные банки России по вкладам в рублях в I квартале 2008 г. — 21 место

Финанс (2008 г.)

- ТОП-100 крупнейших банков России на 01 июля 2008 г. — 54 место

РБК (2007 г.)

- Крупнейшие банки России в 2007 г. (ТОП-1000) — 47 место

- Крупнейшие ипотечные банки России в 2007 г. — 15 место

- Лучшие депозитные банки России по вкладам в рублях в 2007 г. — 8 место

- Лучшие банки по объемам выданных кредитов физлицам в 2007 г. — 38 место

- Лучшие банки по объемам выданных кредитов малому бизнесу в 2007 г. — 38 место

- Банки, наиболее распространенные в городах России в 2007 г. — 8 место

- ТОП-100 банков по динамике прироста депозитного портфеля в 2003-2007 гг. — 5 место

- ТОП-100 банков по динамике прироста кредитного портфеля за 2003-2007 гг. — 7 место

- ТОП-100 банков по динамике прироста чистых активов за 2003-2007 гг. — 10 место

- Самые динамично развивающиеся банки за 2003-2007 гг. — 14 место

Финанс (2007 г.)

- ТОП-500 крупнейших банков России на 01 января 2007 г. — 51 место

Наиболее динамичные публичные компании в 2005-2006 гг. — 14 место

Финансовая устойчивость банка подтверждается международным рейтинговым агентством Moody’s.

Ключевым фактором, оказавшим влияние на изменение размера прибыли Банка в отчетном периоде стало нарастание кризисных явлений в мировой экономике, которые, несмотря на комплекс мер, предпринимаемых правительствами различных стран (в том числе Российской Федерации) по стабилизации ситуации на финансовых рынках, могут и далее оставаться фактором, сдерживающим рост банковского сектора за счет сокращения возможностей рефинансирования на финансовых рынках. Количественно оценить влияние данных факторов на финансовые показатели Банка не представляется возможным.

В связи с этим, Банк постоянно совершенствует технологии по анализу заемщиков, осуществляя более жесткий подход к оценке качества кредитного портфеля, поддерживает оптимальную структуру баланса, соблюдает установленные Банком России нормативы ликвидности.

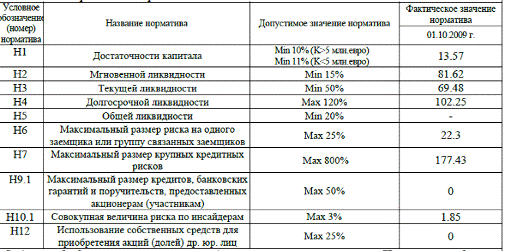

Анализ значений нормативов на приведенные отчетные даты и в целом свидетельствует о выполнении кредитной организацией-эмитентом требований, установленных Центральным банком РФ. Принципиальной позицией Банка является обеспечение максимальной устойчивости и надежности при сохранении динамизма в развитии и выделении, в качестве основной стратегической задачи, усиления контроля за состоянием Банка и повышения его управляемости. В Банке, помимо оперативного анализа рисков, осуществляется исследование риска, сопутствующего процессу потенциального развития и механизмы управления, позволяющие повышать общую рентабельность и устойчивость бизнеса, а также минимизировать размеры потенциальных убытков.

Таблица 2.2 — Расчет обязательных нормативов деятельности кредитной

организации — эмитента на конец последнего завершенного квартала

Текущая деятельность Банка проводится в соответствии с разрабатываемыми бизнес-планами, принятыми как по учреждениям Банка, так и по всем осуществляемым операциям в рамках стратегии развития.

Управление риском ликвидности в Банке осуществляется на основе Порядка проведения операций по размещению и привлечению денежных средств на рынке межбанковских кредитов в рублях и иностранной валюте.

На протяжении последних 5-ти лет Банк не испытывал и не испытывает проблем с ликвидностью и платежеспособностью.

Доходы Банка от основной деятельности увеличились за 2004 г. с 787 млн. руб. до 2 650 млн. руб. (без учета доходов, сформированных за счет восстановления сумм со счетов резервов и полученных штрафов), т.е. в 3,4 раза.

Доходы Банка от основной деятельности увеличились за 2005 г. с 2 650 млн. руб. до 5 478 млн. руб. (без учета доходов, сформированных за счет восстановления сумм со счетов резервов и полученных штрафов), т.е. в 2,1 раза.

Доходы Банка от основной деятельности увеличились за 2006 г. с 5 478 млн. руб. до 8 336 млн. руб. (без учета доходов, сформированных за счет восстановления сумм со счетов резервов и полученных штрафов), т.е. в 1,5 раза.

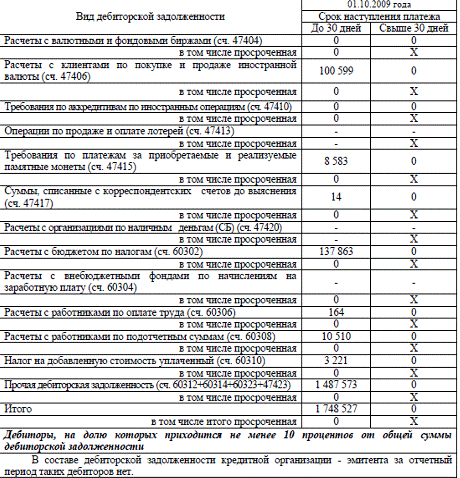

Таблица 2.3 — Структура дебиторской задолженности кредитной

организации — эмитента

Доходы Банка от основной деятельности увеличились за 2007 г. с 8 336 млн. руб. до 13 975 млн. руб. (без учета доходов, сформированных за счет восстановления сумм со счетов резервов и полученных штрафов), т.е. в 1,7 раза.

Доходы Банка от основной деятельности увеличились за 2008 г. с 13 975 млн. руб. До 21 358,3 млн. руб. (без учета доходов, сформированных за счет восстановления сумм со счетов резервов и полученных штрафов), т.е. в 1,5 раза.

По состоянию на 1 октября 2009 г. Доход Банка составил 34 909,2 млн. руб. (По сравнению со вторым кварталом 2008 г. увеличение составило 2,5 раза).

В целях управления кредитным риском и нейтрализации его возможного негативного влияния в КБ «ЮНИАСТРУМ БАНК» (ООО) действует система выявления, оценки и управления рисками, включающая:

- установление лимитов на проведение операций кредитного характера (лимиты на кредитование заемщиков/ контрагентов, группы связанных заемщиков, лимиты на операции с долговыми ценными бумагами);

- использование стандартных (внутрибанковских) методик и экспертного анализа для оценки финансового состояния контрагентов (корпоративных заемщиков, финансовых институтов, органов исполнительной власти и физических лиц) с целью присвоения внутреннего рейтинга кредитоспособности;

- принятие в обеспечение высоколиквидного залога и поручительств платежеспособных компаний и физических лиц;

- процедуры мониторинга уровня риска отдельных проектов и портфелей Банка в целом, позволяющие принимать предупредительные меры при выявлении негативных тенденций;