Сегодня, как никогда, мир живёт под девизом «деньги решают всё» (ну или почти всё).

И экономику и научный и технический прогресс, да и все остальные важнейшие аспекты жизни человечества вперёд сегодня двигают деньги. Если необходимо осуществить прорыв на каком-либо фронте человеческой деятельности, будь то высокие технологии, исследование генома человека или создание киношедевров, туда направляются финансовые ресурсы. Все остальные компоненты необходимые для успеха появляются после этого как по мановению волшебной палочки.

При этом деньги вовсе не озабочены прогрессом человечества и тем более не заняты благотворительностью. Деньги просто перемещаются туда, где они могут наилучшим способом создавать новые деньги.

Для удобства этого перемещения веками создавалась мировая финансовая система, основой которой сегодня стал глобальный финансовый рынок. Современный глобализированный финансовый мир позволяет деньгам быстро и без проблем перемещаться в ту точку земного шара, где в них возникла необходимость и есть возможность их роста.

Сформировавшаяся система позволяет с лёгкостью кредитовать казахских девелоперов за счёт депозитов ирландских фермеров. Или вчерашнему китайскому бедняку сужать деньгами правительство США. Или привлекать капитал для российских компаний, размещая акции в Лондоне.

Сегодня работает практически каждый цент созданных в мире денег.

Это, несомненно, очень удобный и эффективный механизм, способствующий экономическому прогрессу. Однако этим механизмом движет не забота денег о благе человечества, а стремление денег зарабатывать новые деньги.

В 20 веке (и особенно в его последние десятилетия) деньги в большой массе осознали, что создавать новые деньги можно, не только производя необходимые для человечества товары и услуги. На финансовых рынках деньги можно заработать просто на операциях купли/продажи активов — акций, валют и проч. При этом достаточно большие деньги — в случае больших движений цен (надо лишь суметь их организовать).

На организованном финансовом рынке современные технологии позволяют извлекать прибыль фактически из «виртуального пространства», оперируя лишь цифрами, бегущими на экране монитора. Эта кажущаяся простота извлечения прибыли вызвала мощный приток средств на мировой финансовый рынок в конце прошлого, начале текущего тысячелетия.

Сегодня оборот мирового финансового рынка на порядки превышает вновь создаваемый мировой экономикой продукт. Фактически мировой финансовый рынок перестал быть только вспомогательной надстройкой над экономическим базисом и превратился в самостоятельную мощную систему.

Тенденции развития мирового рынка ценных бумаг

... работы является рассмотрение тенденций развития мирового рынка ценных бумаг. Реализация намеченной цели потребовала постановки и решения следующих задач, определивших логику и концепцию исследования: рассмотреть теоретические основы мирового рынка ценных бумаг; изучить развитие фондового рынка России как части мирового ...

Мировой финансовый рынок, обеспечивая свободу передвижения капиталов в международном масштабе, выступает важным условием функционирования мировой экономики. Главным фактором его формирования стал процесс глобализации, который наиболее прогрессировал именно в финансовой сфере.

Актуальность данной темы обусловлена тем, что в настоящее время мировой финансовый рынок играет ведущую роль в функционировании международной экономической системы.

Целью данной работы является освещение основных теоретических аспектов мирового финансового рынка, изучение особенностей международного и российского финансовых рынков, а также попытка прогноза и оценки перспектив мирового финансового рынка на основе прогнозов специалистов аналитических агентств, международных кредитных организаций и специалистов Министерств экономики и финансов Российской Федерации.

Предмет исследования — состояние мирового финансового рынка в настоящее время. Объект — мировой финансовый рынок.

Глава 1. Мировой финансовый рынок: понятие, особенности, структура

1.1 Понятие, функции и особенности МФР

Говоря о международном финансовом рынке, необходимо, прежде всего, определить основные терминологические особенности, понятия и представления, связанные с его формированием и развитием.

Что же такое финансовый рынок (Financialmarket)? Это рынок для обмена капиталами и кредитами, включая денежные и валютные рынки.

Денежный рынок (Moneymarket) — это рынок краткосрочных долговых бумаг, таких, например, как банковские акцепты, коммерческие бумаги, учитываемые депозитные сертификаты, казначейские векселя со сроком погашения до одного года. Обычно это надежные, высоколиквидные инвестиции.

Капитал (Capital) представляется возможным охарактеризовать двояко. Во-первых, под капиталом понимаются активы или товары, используемые для генерирования дохода. Во-вторых, под капиталом может пониматься чистая стоимость бизнеса, т.е. сумма, представляющая собой разницу превышения активов над пассивами.

Обмен, сфера обмена, валюта (Exchange).

Здесь толкований еще больше. Прежде всего, это организация, ассоциация или группа, которая обеспечивает и поддерживает рынок, на котором осуществляется торговля ценными бумагами, опционами, фьючерсами или товарами. Кроме того, это может быть непосредственно и сам рынок. Второе определение предполагает предоставление товаров и услуг в обмен на другие товары и услуги примерно эквивалентной стоимости. Обмен в данном случае называется бартером. И, наконец, в-третьих, это могут быть валютные рынки.

Кредит (Credit).

Здесь определений также хватает. Так, это контрактное соглашение, в соответствии с которым заемщик получает денежные средства или какие-либо другие финансовые ресурсы сегодня с обязательством выплатить кредитору полученную сумму в течение определенного срока. В соответствии со следующим подходом под кредитом может пониматься кредитоспособность отдельных физических лиц или компаний. В-третьих, это могут быть налоговые льготы.

Анализ экономического и финансового потенциала Швейцарии

... Швейцарская фондовая биржа - один из самых активных международных рынков торговли акциями и облигациями. Биржа в Цюрихе - крупнейшая в континентальной Европе. Швейцария также играет важную роль на мировом рынке ... предназначена для сбыта на мировом рынке (собственная «маркетинговая ниша»). Страна продолжает оставаться одним из крупнейших финансовых мировых центров, ориентированных на обслуживание ...

Международный финансовый рынок — это система рыночных отношений, обеспечивающая аккумулирование и перераспределение мировых финансовых потоков. В организационном плане — это совокупность национальных рынков, специализированных финансово-кредитных учреждений, фондовых бирж, банков, через которые осуществляется движение мировых финансовых потоков в сфере международных экономических отношений.

Определить единую форму международного финансового рынка не представляется возможным, за исключением наиболее яркого его проявления — еврорынков, таких как рынка еврокредитов, рынка еврооблигаций, рынка евродепозитов, объединенных понятием евровалютного рынка.

Главное назначение международного финансового рынка заключается в обеспечении перераспределения между странами аккумулированных свободных финансовых ресурсов для постоянного экономического развития мирового хозяйства и получения от этих операций определенного дохода.

Основные функции МФР заключаются в:

- мобилизации и перераспределении аккумулированного капитала между национальными экономиками, странами, регионами, корпорациями;

- формировании рыночной цены на отдельные финансовые инструменты под воздействием спроса и предложения;

- снижении издержек финансовых операций;

- ускорении концентрации и централизации капитала (образование крупных финансовых холдингов), что особенно ярко проявляется в слияниях и поглощениях коммерческих и инвестиционных банков, а также бирж.

Международный финансовый рынок может быть первичным, вторичным и третичным.

На первичном рынке размещаются новые выпуски долговых инструментов. Как правило, это происходит при содействии крупных инвестиционных институтов.

На вторичном рынке продаются и покупаются выпущенные ранее финансовые инструменты. Этот рынок образуется в результате превышения спроса со стороны международных инвесторов над предложением определенных инструментов на первичном рынке.

На третичном рынке производится торговля производными финансовыми инструментами.

К особенностям МФР можно отнести:

- огромные масштабы сделок (операции на МФР превышают в 50 раз сделки по международной торговле товарами);

- отсутствие пространственных, географических и временных границ. Операции на МФР осуществляются практически круглосуточно;

- использование ведущих валют (доллар, евро, йена, СДР) в сделках между участниками рынка;

- сделки проводятся по международным процентным ставкам (LIBOR, EUROBOR и т.п.);

- широкое внедрение национальных финансовых рынков в систему МФР при сохранении их определенной самостоятельности. Их место в системе МФР определяется:

- ü местом и ролью страны в мировой системе хозяйства;

- ü наличием развитой национальной финансово-кредитной системы;

- ü стабильностью национальной экономики;

- ü благоприятным инвестиционным климатом;

- ü валютным, налоговым и инвестиционным законодательством.

Кроме того, к специфике функционирования МФР в современных условиях следует отнести изменения его инфраструктуры под воздействием глобализационных процессов.

В современных условиях требуется такой биржевой механизм, который охватывает максимально возможную территорию и позволяет торговать в одной системе различными финансовыми инструментами быстро, эффективно и с минимальными затратами. Новые глобализационные условия способствуют более динамичному развитию разнообразных связей между биржами. Информационные и телекоммуникационные технологии и усиливающаяся конкурентная борьба на глобальном уровне за участников рынка вызывает к жизни структуры, отвечающие современным требованиям. К таким структурам можно отнести формирование биржевых альянсов.

Для Всероссийской недели финансовой грамотности для детей и молодёжи

... все, но каждый может сделать что-то, и если каждый что-то делает, мы многого можем достичь вместе! Бережное потребление электроэнергии – это рациональное ее использование. Если пересмотреть ... -этажного дома на каждом этаже круглосуточно горят лампочки примерно в 60 Вт. Мы в нашем доме установили датчики движения, тем самым сэкономив расход электроэнергии. Бережное отношение и экономия ...

мировой финансовый рынок кризис глобализация

1.2 Структура и участники МФР

Мировой финансовый рынок включает в себя различные типы рынков:

- внебиржевые нерегулируемые валютные рынки, объединяющие финансовые институты разных стран. Торги на них осуществляются путем электронных переводов через глобальные компьютерные сети;

- биржевой и внебиржевой рынки облигаций, позволяющие иностранным эмитентам впускать свои ценные долговые бумаги на крупных национальных рынках.

Финансовыми центрами этих рынков являются такие страны, как США, Великобритания, Япония, Германия, Швейцария и Люксембург;

- рынок синдицированных еврокредитов позволяет международным заемщикам осуществлять фондирование в форме банковских кредитов сразу из нескольких стран. Финансовыми центрами являются Лондон, Франкфурт, Цюрих, Нью-Йорк, Гонконг, Сингапур и др.;

- рынки еврооблигаций и еврокоммерческих и других долговых бумаг.

Международные заемщики получают доступ к кредитным ресурсам инвестиционных фондов, хеджфондов, взаимных фондов, пенсионных фондов, страховых компаний, казначейских департаментов крупных корпораций, частных банков других стран;

- рынки производных инструментов, обеспечивающие перемещение финансового капитала через национальные границы и совершение сделок между экономическими агентами — резидентами различных государств.

Вместе с тем мировой финансовый рынок — это система взаимосвязанных рынков: денежного, на котором совершаются операции с долговыми инструментами сроком от 1 дня до 1 года; кредитного, обслуживающего предоставление ссуд на более длительный период; ценных бумаг (эмиссия и купля-продажа последних).

Современная структура МФР представлена на схеме 1.

Помимо сроков и форм перемещения ресурсов в структурировании финансового рынка до сих пор имеют значение место совершения операций, характер и степень регулирования сделок. В зависимости от этих критериев различают рынки национальные, иностранные и оффшорные.

К участникам МФР относят национальные правительства, Центральные банки, международные финансовые организации, межнациональные агентства, транснациональные и национальные корпорации, пенсионные фонды,

Крупнейшими участниками мирового финансового рынка являются: Мировой банк, Международный банк реконструкции и развития, Европейский банк реконструкции и развития.

На мировом рынке капиталов субъекты, связанные понятием «эмитент», объединяются по их кредитным рейтингам.

Инвестиционными объектами принято считать облигации компаний с высокими и устойчивыми показателями доходности и экономического состояния.

С точки зрения эмиссии ценных бумаг основными операторами рынка капиталов выступают крупнейшие банки и корпорации.

Особенности корпораций и финансового капитала Франции

... 1980;х гг. две французские корпорации уже вошли в число 20 крупнейших компаний мира. " Париба" группы «Париба» группы «Сюэз» Во Франции развитие финансового капитала зашло глубже, чем в ... становится намного больше собственного капитала банка. Банки переросли в портфельные компании. В нервом правительстве, которое приняло руководство страной после Второй мировой войны, пять министерских портфелей ...

В последнее время активную роль на мировых долговых рынках играют центральные банки. Интенсивное накопление валютных резервов данной категории инвесторов приводит к усилению их позиции. Они осуществляют эффективное управление финансовыми ресурсами страны, включая валютную интервенцию. Каждый центральный банк проводит собственную инвестиционную политику. В настоящее время спектр финансовых инструментов весьма расширился, соответственно расширяются и дифференцируются сами инвестиционные портфели центральных банков.

Участников МФР можно классифицировать по следующим признакам:

- характер участия субъектов в операциях:

- прямые (биржевые члены, соответствующих рынков производных финансовых инструментов, заключающие сделки за свой счет и (или) за счет и по поручению клиентов, не являющихся биржевыми членами, т.е.

косвенными участниками);

- косвенные.

2. цель и мотивы участия:

- хеджеры (лицо, страхующее курсовые (ценовые) риски, риски трансфертов, присущие финансовым инструментам, свои активы или конкретные сделки на рынке спот .Обязательствам хеджера, возникающим в ходе сделки, как правило, соответствует реальный финансовый инструмент, которым он располагает в настоящий момент или будет располагать к моменту исполнения контракта);

— спекулянты: трейдеры и арбитражеры (лицо, стремящееся получить прибыль за счет разницы в курсовой стоимости базисных активов, которая может возникнуть во времени. У них нет намерения страховать имеющиеся или будущие позиции от курсового риска. Движение курсов, наоборот, является для них наиболее желанным. Спекулянты совершают покупку (продажу) контрактов, с тем, чтобы позднее продать (купить) их по более высокой (низкой) цене).

- Типы эмитентов и их характеристики:

- международные и межнациональные агентства;

- национальные правительства и суверенные заемщики;

- региональные органы власти;

- муниципальные органы власти;

- корпорации, банки, другие организации.

- Типы инвесторов и должников:

- частные инвесторы (физические лица, осуществляющие операции с ценными бумагами);

- институциональные инвесторы (банки, государственные учреждения, международные финансовые институты, пенсионные и страховые фонды и компании, взаимные инвестиционные фонды, менеджеры вкладов, крупные корпорации).

- Страна происхождения/местонахождения субъектов:

- развитые страны;

- развивающиеся страны;

- международные институты;

- оффшорные зоны.

1.3 Факторы становления мирового финансового рынка. Тенденции развития

Считается, что современный мировой рынок капиталов возродился в начале 60-х годов, чему в немалой степени способствовало введение ограниченной обратимости западноевропейских валют и японской йены по текущим операциям и установление, в первую очередь в Великобритании, либерального валютного режима для совершения сделок между иностранными резидентами на базе депозитов в долларах США. Свободное движение не только краткосрочного, но и долгосрочного капитала из Германии (в 1961 г. она ввела полную обратимость марки), США, Швейцарии и Канады и преференциальное обращение инвалютных депозитов в Лондоне, а позднее и в других финансовых центрах способствовали становлению и бурному развитию евробизнеса, масштабы которого сегодня превышают обороты национальных денежно-кредитных и фондовых рынков многих крупных государств.

Государственный кредит в системе глобализации финансовых рынков

... глобализации финансовых рынков. Исходя из цели определены задачи: рассмотреть понятие и функции государственного кредита, его формы и инструменты, рассмотреть мировую системы государственных долгов; охарактеризовать теорию финансовой глобализации исследовать глобальный финансовый рынок. ... этих целей способствуют заимствования на финансовом рынке для финансирования текущего бюджетного дефицита, ...

С 1980-х годов, обозначивших переход к полной конвертируемости фунта стерлингов, французского франка, японской йены и многих других валют, система финансовых рынков стала развиваться на глобальном уровне. Возникла мировая финансовая сеть, соединяющая ведущие финансовые центры мира: Лондон — Нью-Йорк — Токио — Цюрих — Женева — Франкфурт-на-Майне — Амстердам — Париж — Гонконг — Сидней — Каймановы о-ва — Багамские о-ва и др.

Объем мирового финансового рынка достиг внушительных размеров. По данным Банка международных расчетов и МВФ, ежедневный оборот валютного рынка составил в конце 90-х годов 1,5 трлн. долл. (в конце 80-х годов — 0,64 трлн. долл.); общий объем выпущенных в обращение международных облигаций — 2,35 трлн. долл., всех долговых иностранных обязательств — 3,2 трлн. долл.

Однако наиболее стремительно развивается возникший в конце 70-х годов рынок производных финансовых инструментов. Суммарная величина наиболее важных из них — процентных свопов и опционов и валютных свопов по займам (свыше 40 трлн. долл.) в десятки раз превысила уровень конца 80-х годов. Особенно быстрый рост происходит на рынке еврооблигаций. Это отражает тенденцию переориентации бизнеса с наличных сделок на срочные, с реальных на финансовые, что зачастую позволяет уходить от налогообложения и государственного регулирования.

Фондовый сегмент мирового финансового рынка в 1970 году имел оборот, равный 3% глобального ВНП. Уже к 1995 году он составлял 136% при росте показателя оборота международного валютного рынка за тот же период в 80 раз. Общий объем ценных бумаг в мире на сегодняшний день исчисляется астрономическими показателями.

Налицо тенденция исключительных темпов развития мирового финансового рынка, как в целом, так и отдельных его элементов.

Таким образом, одна из задач XXI века найти способ совместить национальный суверенитет с рыночной финансовой унификацией.

1.4 Влияние глобализации на мировой финансовый рынок

На рубеже XX-XXI вв. новым явлением стала глобализация экономики, в том числе в финансовой сфере. Финансовая глобализация — новейший этап интернационализации процесса перераспределения международных потоков денежного капитала через национальные и мировые финансовые рынки.

Предпосылкой этого явились три основных фактора:

- новые информационные технологии, связавшие основные финансовые центры и резко снизившие транзакционные издержки финансовых операций, и время, необходимое для их совершения;

- изменение условий деятельности финансовых институтов в связи с дерегулированием банковской деятельности;

- появление и развитие новых инструментов финансового рынка на основе главным образом механизмов хеджирования и управления рисками.

На масштаб и направления финансовой глобализации влияет ряд факторов:

— Модернизация структуры международного разделения труда. Специализация стран не только по сферам и отраслям, но и по отдельным стадиям технологического процесса сопровождается масштабным переносом из развитых стран в менее развитые трудоемких, материалоемких, экологически обременительных и низкотехнологичных производств. На этой основе растет масштаб деятельности транснационального финансово-экономического бизнеса.

Спрос и предложение на валютном рынке. Россия на мировом рынке

... и т.д. 8. Валютная политика. Соотношение рыночного и государственного регулирования валютного курса влияет на его динамику. Формирование валютного курса на валютных рынках через механизм спроса и предложения валюты обычно сопровождается резкими колебаниями курсовых соотношений. На рынке складывается реальный валютный ...

- Степень открытости национального воспроизводства и его вовлечения в мирохозяйственные связи.

— Либерализация мирохозяйственных связей. Существенную роль в ее ускорении играет созданная в 1996 г. Всемирная торговая организация (ранее ГАТТ), которая формирует глобальный торговый режим. Средний уровень импортных пошлин в развитых странах снизился с 40% в 1948 г., когда было подписано ГАТТ, до 2,8% в начале 2000-х гг. Доля стран-участниц ГАТТ/ВТО в мировом экспорте товаров увеличилась с 60,4% до 95% в 2002 г.

— Возрастание роли финансовых, кредитных, валютных отношений по сравнению со сферой материального производства. Стержнем мировых финансовых потоков и развития финансовых рынков остаются материальные процессы воспроизводства, закономерности кругооборота функционирующего капитала. На одних участках высвобождаются временно свободные капиталы, на других — постоянно возникает спрос на них. Бездействие капитала противоречит его природе и законам рыночной экономики. Мировые валютные, кредитные и финансовые рынки разрешают это противоречие на уровне всемирного хозяйства. С помощью рыночного механизма временно свободные денежные капиталы вновь вовлекаются в кругооборот капитала, обеспечивая непрерывность воспроизводства и прибыли предпринимателям. Однако объем капитализации финансовых рынков стал значительно превосходить мировой ВВП. Доля потоков прямых инвестиций в ВВП вдвое превышает долю в нем мировой торговли: объем всех видов инвестиций (преобладают портфельные) достиг почти четверти мирового ВВП в начале 2000-х гг. против 8,4% в 1980 г. Это свидетельствует об усилении зависимости национальных экономик от притока иностранного капитала. Резко увеличились потоки ссудного капитала, которые примерно в 50 раз превысили торговлю товарами. Одновременно возросли потоки фиктивного капитала, связанные с операциями с ценными бумагами. В итоге финансовые потоки опережают реальные, материальные, подрывая стабильность мировых финансовых рынков.

— Скачок в развитии ТНК, зародившихся в начале XX в. Их число увеличилось с 7,3 тыс. (27,3 тыс. зарубежных филиалов) в 1970 г. до 60 тыс. (600 тыс. филиалов) с оборотом свыше 600 млрд. долл. в год в начале 2000-х гг. Транснациональная экономика, международная собственность на производственные фонды обусловили рост внутрикорпорационных потоков товаров, услуг, денежных средств в структуре их международного оборота.

- Технологический прогресс в обработке данных о мировых финансовых потоках, использование компьютерных телекоммуникаций, современных средств связи, информационных сетей, Интернета стимулируют финансовую глобализацию.

Связь международных финансовых потоков с реальным производством слабеет, хотя на нее влияют состояние национальной экономики, цикличность ее развития, межстрановой разрыв темпа инфляции и уровня процентных ставок, степень сбалансированности платежного баланса. Вместе с тем возрастание связи финансовой глобализации с фиктивным капиталом создает возможность невиданных спекуляций и финансовых потрясений, которые в условиях взаимозависимости национальных экономик приобретают мировой масштаб. Тем самым усиливаются уязвимость и зависимость основных сегментов национальных финансовых рынков от состояния мировой экономики и тенденции в ее развитии. Происходит дифференциация мировых финансовых рынков, возникают ниши, в частности офшорные зоны, с «теневыми» финансовыми потоками, «беглым» капиталом, легализацией («отмыванием») криминальных доходов. Степень инновации национальных финансовых рынков в целях адаптации к вызовам глобализации протекает неравномерно, что усиливает их дифференциацию и зависимость от мировых финансовых центров. В этой связи финансовая глобализация сопровождается противоречиями между странами ииспользованием протекционистских мер в целях защиты национальных интересов от негативных последствий глобализации и транснационального финансово-экономического бизнеса.

Мировой финансовый кризис

... и те или иные колебания в данной стране вызовут потрясения в экономике всего мира. Примером можно назвать финансовый кризис. В 2005 году проявились его первые признаки. Тогда экономисты заметили снижение цен на ...

Мировые финансовые рынки обслуживают движение товаров, услуги капитала между конкурирующими субъектами мирового рынка. Кроме того, они подают сигналы о состоянии конъюнктуры, которые служат ориентиром для принятия решений менеджерами. Движение мировых финансовых потоков осуществляется по следующим основным каналам:

- валютно-кредитное и расчетное обслуживание купли-продажи товаров (включая особый товар — золото) и услуг;

- зарубежные инвестиции в основной и оборотный капитал;

- кредитные операции;

- валютные операции;

- операции с ценными бумагами и производными финансовыми

- перераспределение части национального дохода через бюджет в форме помощи развивающимся странам и взносов государств в международные организации и др.

Глобализация мирового хозяйства не только сделала всеохватывающими финансовые потоки, но и внесла поистине революционные изменения в инвестиционный процесс и его роль в международной экономике.

Глава 2. Анализ мирового финансового рынка

.1 Последствия мирового финансового кризиса

Финансовый кризис, глобальный экономический спад, снижение мирового товарооборота и бурное ралли на фондовых и товарно-сырьевых рынках — вот чем запомнились инвесторам 2008 — 2009 гг. Запомнились они и беспрецедентными за всю мировую историю убытками финансовой индустрии, а также гигантскими суммами, которые потратили правительства развитых стран на спасение своих экономик.

С момента эскалации мирового кризиса, по разным оценкам, были уничтожены банковские активы на сумму 1 трлн. долл., стоимость жилого фонда сократилась более чем на 5 трлн. долл., а общее падение стоимости активов на мировых фондовых рынках превысило 10 трлн. долл. Другими словами, около 10% мирового богатства было уничтожено.

Еще более впечатляющие цифры фигурируют в отчетах правительственных организаций. Если суммировать все непосредственные денежные инвестиции, займы, страховки и другие формы государственной поддержки компаний, которые осуществила только администрация США, то сумма составит почти 5 трлн. долл. (что, по некоторым данным, в двадцать раз превышает затраты, понесенные американцами во время подготовки первого полета на Луну).

Для поддержки национальных финансовых систем правительства разных стран выделили около 9 трлн. долл.

Фактически же средства налогоплательщиков ушли на пополнение капитальной базы банков-зомби, выкуп у них проблемных активов и обеспечение гарантий по их долговым обязательствам.

Сохранение сверхнизких процентных ставок со стороны ключевых Центробанков мира окончательно наводнило финансовую систему ликвидностью, блуждающей теперь на рынках в поисках бульшей доходности и никак не желающей перетекать в реальную экономику.

Евро как международная резервная валюта

... новой валюты на мировой арене. Использование евро охватывает ряд важнейших сфер внешнеэкономических отношений России. От успешности функционирования евро зависят возможности использование евро как второго по значимости после доллара США международного резервного актива, ...

Справедливости ради стоит заметить, что не забыли «щедрые» власти и про рядового потребителя, ведь для многих государств, в первую очередь Соединенных Штатов, личные расходы домохозяйств являются главным драйвером развития всей экономики (около 70% ВВП).

В итоге в рамках налогово-бюджетной политики принимались различные программы поддержки граждан и их потребительской активности. Но учитывая планомерный рост безработицы в странах ОЭСР, частный спрос в течение всего года оставался достаточно слабым.

Не способствовали его росту и те самые банки, в которые были вкачаны миллиарды долларов. Объем займов населению в развитых странах практически из месяца в месяц сокращался.

Финансовые организации США и ЕС вместо кредитования реального сектора предпочитали аккумулировать щедро предоставленную ликвидность на счетах и депозитах в ЦБ.

Часть средств, как уже было замечено, банки направляли на финансовые рынки, обеспечив, тем самым, фактически девятимесячное ралли на фондовых и товарно-сырьевых площадках.

Сверхдешевое долларовое фондирование и уверенность в скором восстановлении мировой экономики обеспечили приток средств в рисковые активы. В итоге американский доллар стал ключевой валютой заимствования в операциях carry-trade, потеснив в этой роли японскую йену.

И всё же, несмотря на оторванность финансовых рынков от реальности, властям крупнейших экономик мира стоит отдать должное: коллапса мировой финансовой системы, который предрекали многие экономисты, так и не случилось.

Ценой огромных бюджетных дефицитов руководству большинства развитых стран удалось стабилизировать ситуацию. И уже по итогам III квартала 2009 года ВВП США, Еврозоны и Японии продемонстрировали рост.

Конечно же, положительная динамика была во многом обусловлена низкой базой сравнения и активным государственным стимулированием, но отрицать некоторые признаки восстановления в мировой экономике вряд ли стоит. И теперь весь вопрос в стабильности подобных процессов.

Данным вопросом постоянно задаются и монетарные власти США. Именно по этой причине американский Федрезерв по итогам всех своих последних заседаний неуклонно повторяет о необходимости сохранения ставок на сверхнизком уровне до тех пор, пока не появится однозначных признаков, свидетельствующих о восстановлении деловой активности.

Проблема в том, что подобные сигналы могут быть ложными. А регулятору рано или поздно в условиях надувающихся «пузырей» на финансовых рынках и усиливающегося инфляционного давления придется ужесточить монетарную политику.

Пир дешевой и безграничной ликвидности не мог в 2009 году не «задеть» международный валютный рынок. И если в I квартале 2009 года доллар укреплялся к основным конкурентам на остаточном страхе и недоверии мировых финансовых институтов к собственным контрагентам, то в последующие месяцы спекулянты «всех мастей и национальностей» с лихвой отыгрались на «американце» (рисунок 1).

Во многом динамику на валютном рынке с марта месяца 2009 года предопределяла ФРС США. «С легкой руки» регулятора было принято решение приступить к так называемым нетрадиционным мерам поддержки финансовой системы. Фактически речь шла об эмиссионном накачивании банковской системы «свеженапечатанными» долларами.

На своем мартовском заседании Федрезерв принял решение о начале выкупа казначейских облигаций на сумму в 300 млрд. долл. (по сути, частичная монетизация госдолга).

Прибавив к этому 1,25 трлн. долл., в рамках программы по приобретению облигаций, обеспеченных ипотечными займами, а также 175 млрд. долл. на покупку агентских бондов (долговых бумаг квазигосударственных ипотечных агентств), мы уже «немного» можем представить себе масштабы нетрадиционного монетарного стимулирования.

Рисунок 1. Динамика индекса доллара в 2009 г.

-7 мая 2010 г. на мировых фондовых рынках произошли важные события. В США, затем в Европе и остальных странах котировки акций резко опустились. Обвал оказался стремительным. Но сразу после выходных мировые биржи открылись быстрым ростом. Основой его стал план ЕС выделить 750 млрд. евро на решение финансовых проблем стран-членов Союза. Однако спустя совсем немного времени ситуация повторилась.

После очередной волны правительственных деклараций об окончании кризиса мировые биржи продемонстрировали в мае неустойчивость. Рост легко переходил в падение, а восстановление прерывалось новым обвалом. 7 мая 2010 г. министры финансов Евросоюза утвердили проект создания огромного европейского стабилизационного фонда. На этой новости 10 мая индексы взяли высоту в 5-14%. Рост на Парижской бирже составил 9,66%, на Франкфуртской — 5,3%, на Брюссельской — 9,37%. В Амстердаме бумаги подросли на 7,32%. Главный индекс Лондонской биржи вырос на 5,16%. Рост на Мадридской бирже составил 14,43%. В Лиссабоне акции подорожали на 10,73%, а в Афинах на 9,12%. Рынки слабейших экономик Евросоюза продемонстрировали наибольший рост. На Цюрихской бирже, не входящей в ЕС, он составил 4,45%.

Казалось, наступило успокоение, а черные дни мая миновали. Биржи вернулись к росту. Тревоги улеглись. Воспоминания о недавнем мировом обвале начали остывать.

В США по итогам колебаний 6 мая 2010 года потери индекса Standard&Poor’s 500 составили 8,6%, DowJones опустился на 3,2%. Главный индекс Лондонской биржи 7 мая потерял 2,62% стоимости котирующихся акций. Цюрихская биржа утратила 2,85%. На Франкфуртской бирже снижение составило 3,27%. Парижский фондовый рынок лишился 4,6%. Биржа Брюсселя потеряла 4,33%. В Мадриде котировки просели на 3,28%, в Лиссабоне — на 2,98%. Миланский рынок понес потери в размере 0,87%. Значительным оказалось падение на Афинской бирже. Оно составило 4,24%. В России биржевое падение происходило уже накануне американского обвала: вся неделя оказалась плохой. По ее итогам потери фондового рынка составили 5,6%. Падение курсов акций на планете стало крупнейшим за 14 месяцев.

Стартовавший 10 мая 2010 года рост стоимости ценных бумаг оказался непродолжительным. На протяжении последующих двадцати дней он, то прерывался новыми обвалами, то опять возобновлялся. 19 мая 2010 года ведущие мировые рынки ценных бумаг пережили новое значительное падение. Ему не помешало даже объявление Испании о готовности сократить расходы и поднять налоги на граждан. Спустя немного времени (22 мая 2010 г.) последовали новые испанские известия, вызвавшие очередное биржевое падение. Центральный банк страны взял под контроль региональный сберегательный банк CajaSur, прежде контролировавшийся Римской католической церковью. Спасение властями от банкротства крупного банка напугало игроков. Возникли новые подозрения относительно кредитоспособности Испании. Спустя несколько дней биржи показали немалую тревогу, охватившую деловой мир планеты.

На фоне майских биржевых колебаний произошли и иные немаловажные события. Евро быстро стал терять позиции перед долларом. Цены на нефть, уже перебравшиеся за уровень в 80 долларов за баррель, пошли вниз. К 25 мая 2010 года они опустились ниже 70 долларов.

Неурядицы в глобальной торговле и финансовой системе были вызваны европейскими событиями. Экономический кризис в Евросоюзе стал углубляться в тот самый момент, когда речи авторитетных политиков «покончили» с ним окончательно и бесповоротно. Странным образом вместо того чтобы удариться в рост «посткризисная» экономика Европы принялась преподносить негативные сюрпризы. Юг ЕС проявился как зона нестабильности, что испортило настроение оптимистичным членам неолиберальных правительств. В России вторник 25 мая 2010 года обернулся на ММВБ падением в 5,67%. Индекс РТС рухнул на 6,49%. «Голубые фишки» русского рынка обвалились на 3-11%.

Благополучную картину «преодоления кризиса» подпортили не только финансовые проблемы Греции, Испании, Италии и ряда других стран. Возник вопрос о перспективах российского газового экспорта в Евросоюз. Промышленное потребление газа в 2009 году сократилось, что в свете новых проблем ЕС стало обещать провал планов «Газпрома» по прокладке новых газопроводов. Добыча газа на планете снизилась за 2009 год на 3,4%. Причем в СНГ падение составило 12,7%. Еще недавно с недоверием воспринимаемый прогноз ИГСО о предстоящем крахе амбициозных начинаний «Газпрома» стал казаться «серьезным» российским аналитикам от большого бизнеса не столь уж безумным.

Европейские финансовые проблемы начала года стали возможны благодаря возросшим экономическим затруднениям. Меры бюджетной экономии (прежде всего социальной) принимаемые странами ЕС должны удешевить рабочую силу еврозоны. Но вероятнее всего они вызовут новое сокращение европейского рынка, что не обещает экспортерам сырья ничего хорошего. Вот почему майские обвалы не стали «обычной корректировкой», а явились признаком жизнестойкости кризиса. Вместо того чтобы подчиниться бюрократическим заклинаниям и погаснуть, он сильнее стал разгораться в Европе. В зону евро пришли старые американские проблемы. Период стабильного евро завершился.

Долгое время откладывавшаяся в ЕС острая — «американская» — фаза кризиса началась. На этом фоне власти РФ порадовали доверчивую публику новыми успехами: ростом производства, умело высчитанным после изменения методик расчета. Сокращение прямых иностранных инвестиций со 100 млрд. долларов в 2008 году до 7 млрд. долларов в 2009 году выпадает за скобки чиновных формул. Официальная статистика (МЭР РФ) в отличие от неофициальных оценок дает иное распределение падения: оно составило 38,4% — с 78 млрд. долларов в 2008 году до 44,9 млрд. долларов в 2009 году. Общее снижение прямых инвестиций составило за это время 17%.

Всевозможные благие вести о победах над последствиями глобального кризиса продолжали поступать в мае со всех концов мира. Но евро равнодушно ослабевал, а биржи сотрясались резкими колебаниями. Восстановить стабильность не помогли даже декларации властей ЕС о готовности бросить сотни миллиардов евро на устранение пробоин в национальных бюджетных и банковских системах. Никогда не являвшаяся по-настоящему единой, территория Евросоюза осталась таковой и после майского приступа «послекризисной» экономической хандры. Но обрушение европейской валюты неверно было бы рассматривать только как неожиданную беду, свалившуюся на Евросоюз.

Падение евро создает условия для повторения американской антикризисной стратегии в пределах Старой Европы. Удешевление рабочей силы, наращивание протекционизма и местного производства наряду с сокращением ввоза сырья и фабрикатов обещает связанным с ЕС государствам перенос новой острой фазы кризиса и в их экономические пределы. Наверняка, это сильно ударит и по России. Пресса уже всерьез обсуждает старые прогнозы о падении стоимости нефти до 40 долларов за баррель.

Для промышленности ЕС ослабление евро важное условие поддержание экспорта товаров в США. Деловые круги Евросоюза считают удешевление местной рабочей силы одной из важнейших задач. Не случайно единым для ЕС становится форсированное устранение социальных завоеваний трудящихся, расширение прав работодателей, сокращение оплаты труда в бюджетной сфере и повышение налогов на потребителей. Бизнес считает жизненно-важным снизить издержки и сохранить заокеанские заказы.

Ослабление евро является одним из механизмов и одновременно признаком сужения европейского рынка. Вряд ли его падение явилось следствием некой организованной атаки. Куда более логичен естественный обвал валюты под давлением проблем экономики ЕС, корень которых — сужение рынка. Разрушительный механизм уже работающий в Греции и запускаемый в Испании, вскоре начнет действовать и в других странах ЕС.

Страхи вызванные в структурах Евросоюза ослаблением евро продукт особой, не периферийной роли этой валюты. Основная проблема ослабления евро состоит в том, что это валюта капиталов (накопления и оборота), а не только расчетов с рабочими. По этой причине власти предпочитают поддержать курс принудительного сокращения оплаты труда, а не незаметно обвалить их путем умышленного ослабления валюты.

Ослабление евро поможет ЕС сохранить внешние рынки сбыта, но на внутренних рынках последует новое обострение конкурентной борьбы. Себестоимость европейской продукции сократится, но также сократится и внутреннее потребление. Последний факт, вероятно, станет очень болезненным для стран ввозящих товары в ЕС. Однако результаты политики удешевления рабочей силы в ЕС не стоит преждевременно переоценивать. Аналогичные процессы идут в Восточной Европе. В конкурентной борьбе за инвестиции эта зона Европы остается более привлекательной для бизнеса с точки зрения издержек.

Обвал на фондовых рынках лишь выражает давно накопленные проблемы европейской экономики. Более того, он явно носит запоздалый характер. Биржевые игроки опять заигрались в спекулятивный подъем на государственные субсидии, позабыв о реальной экономике. Значительная потеря связи биржи и реальной экономики — важный итог дорого купленной стабилизации 2009 года.

Доллар незримо, но не резко ослабляется эмиссией в США. Его относительное укрепление связано с тем, что кризис в ЕС достиг прежнего американского уровня. Он временно в более острой фазе. Евро повторяет процессы, происходившие с долларом в 2008-2009 годах. Для работающих на экспорт предприятий еврозоны здесь падение валюты ЕС может оказаться выгодным. Компании, нацеленные на внутренние рынки стран еврозоны, наоборот вскоре ощутят возрастание потерь. Сценарий этот уже хорошо виден на примере Греции, где потребительская активность продолжает падать. Особенно серьезный удар получит европейская сфера услуг.

Три недели биржевого падения привели 26 мая 2010 года европейский индекс FTSE к снижению до уровня сентября 2009 года. Азиатский индекс Nikkei достиг в падении результатов декабря 2009 года, в США S&P 500 оказался на уровне февраля 2010 года. «Успехи» российского ММВБ оказались на уровне начала октября 2009 года. Панику усилила угроза войны на Корейском полуострове, где странным образом начали пропадать подводные лодки Северной Кореи. Укрепление доллара стало в такой ситуации лишь следствием общей финансовой нестабильности в мире. Российская нефть марки Urals 25 мая 2010 года оказалась на ценовом уровне в 65 долларов за баррель. Произошел взлет процента по кредитам, явный признак неверия банкиров в прочность провозглашенной всюду победы над кризисом.

Деловые круги необычайно серьезно смотрят на волну биржевых обвалов мая. В них декларируется реальное положение дел в мировой экономике.

Отложенные падения, так можно назвать произошедшие в мае 2010 года обрушения биржевых и сырьевых цен. Отсроченный в 2009 году благодаря накачке корпораций государственными деньгами обвал вновь грозит возобновиться, растянувшись на несколько месяцев. Несомненно, мировые власти попытаются остановить его, снова восстановив потери игроков. В результате глобальная экономика не достигнет кризисного дна, достижение которого в 2009 году было мастерски предотвращено.

Кризис грозит продолжить развиваться по принципу ступенчатого спуска. Вместо быстрого и окончательного биржевого обвала, полного краха сырьевых спекуляций мир получит серию обвалов чередующихся со стабилизациями, «победами над кризисом» предвещающими новый обвал. Подобная стратегия «борьбы» с кризисом способна значительно его удлинить, повысить его общую остроту и тяготы трудящихся. Затягивание прихода фазы депрессии, таков курс неолиберального финансового регулирования.

Майский обвал 2010 года на мировых биржах наглядно продемонстрировал, что стабилизация 2009 года не являлась депрессией, как это казалось либеральным экспертам. Правительства добились приостановки спада, что позволило некоторым «аналитикам» уличить ИГСО в ошибочности прогнозов более глубокого падения цен на нефть и иные виды сырья, фондового рынка и экономики. В реальности вмешательство регуляторов временно сдержало естественные кризисные процессы в экономике.

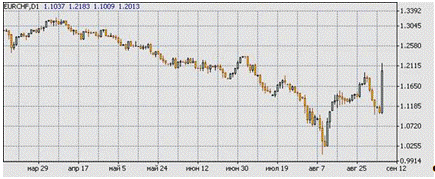

сентября 2011 года Швейцарский центральный банк установил предельный уровень для франка — 1,2 франка за евро. В результате валютная пара евро/франк за 20 минут взлетела на 9,3%, с отметки 1,1150 до 1,2180, а пара доллар/франк — на 8,3%. Волатильность в 10 «фигур» — самое сильное дневное движение пары евро/франк за всю историю. Даже при масштабном бегстве в «валюту-убежище» на фоне печальных событий августа колебания не достигали 7 «фигур» (рисунок 2).

По сути, центральный банк Швейцарии осуществил то, о чем говорил еще в середине августа — привязке национальной валюты к евро. Причины, подобного шага лежат на поверхности. Сильный курс франка чрезвычайно невыгоден для швейцарских компаний, ориентированных на экспорт (последствия сильной йены — японская Toyota прекратит экспорт седанов Camry в Северную Америку из-за резкого роста курса валюты).

Рисунок 2. График курса евро/франк.

Однако есть и другие причины, подобных валютных манипуляций. В эпоху ВТО, когда станы не имеют полноценной возможности манипулировать тарифными и таможенными барьерами, приходится поддерживать внутренние на уровне валют. Чем собственно, и занимается Китай, который до сих пор держит курс юаня жестко привязанным к евро и доллару США (и за что, кстати, подвергается жесткой критике).

То, что произошло в Швейцарии, нельзя назвать ничем иначе, как продолжением глобальной «валютной войны». Других инструментов для поддержания экономик, похоже, не осталось.

Такая нестабильность и непредсказуемость валютных курсов может привести к отказу от государственных валют в принципе. Еще в 1975 году Ф. Хайек в своем знаменитом труде «Частные деньги» обосновывал вред обществу со стороны монополии государства на эмиссию национальной валюты и предлагал денационализировать деньги. Однако представляется, что это путь к крушению мировой торговли, крест на глобализации и процессах интеграции, к которым Запад шел последние 50 лет. Ведь данные процессы возможны только при существовании единого, общепризнанного денежного эквивалента. Получается, валютные «игры» только ухудшают ситуацию, а европейские страны режут сук, на котором сидят.

2.2 Влияние стихийных бедствий на МФР

В последнее время метеорологические сводки становятся не менее важным источником информации для участников финансовых рынков, чем непосредственно биржевые данные. Что неудивительно учитывая те многочисленные природные катаклизмы, что случились на нашей планете только в 2010 году.

Землетрясения, ураганы, оползни уносят тысячи человеческих жизней и приносят огромные экономические убытки странам, компаниям, людям. В результате землетрясений на Гаити, в Чили и Китае погибло свыше 225 тыс. людей. При этом разрушенными оказались дома, инфраструктурные сооружения и другие необходимые для жизни объекты. Только от урагана «Ксинтия» в Западной Европе прямые убытки составили около 1 млрд. евро. На помощь Гаити мировым сообществом было выделено свыше 10 млрд. долларов. Если же проанализировать объем ущерба от различных катаклизмов за последнее десятилетие, то он, по нашим подсчетам, достигает 1 трлн. долларов.

Таким образом, природные «сюрпризы» обходятся человечеству крайне дорого. Из последних таких стихийных бедствий можно и нужно выделить извержение вулкана в Исландии. И хотя, к счастью, на этот раз обошлось без человеческих жертв, экономические последствия могут оказаться весьма серьезными.

Прямые потери туристической индустрии и авиаперевозчиков за первые три дня с момента закрытия аэропортов превысили 1 млрд. евро. Свыше 60 тыс. рейсов через европейский континент были отменены, компании были вынуждены за свой счет разместить в отелях сотни тысяч пассажиров, а также обеспечить их питанием. Крупнейший туроператор Европы TUI Travel ежедневно терял из-за отмены авиарейсов 5-6 млн. фунтов стерлингов.

Но всё вышеперечисленное является лишь «вершиной айсберга», теми видимыми убытками, которые поддаются исчислению. Между тем есть и другие издержки, имеющие куда более долгосрочный характер. Например, не многие знают, что пепел исландского вулкана уже частично попал в верхние слои тропосферы и стратосферу, что может привести к достаточно холодному лету. В частности, попавшие частицы пепла, а также сульфаты, содержащиеся в сернистом газе снижают проницаемость атмосферы для солнечных лучей. В итоге падает температура воздуха. Подобное уже наблюдалось в истории человечества. И не раз.

Например, результатом извержения южноамериканского вулкана Уайнапутина (1601 г.) в России стали сильные холода летом. После чего, пропал урожай, и в одной только Москве в 1601-1603 г. погибло от голода больше 120 тыс. человек. Это привело к Смуте и появлению Лжедмитрия.

Другой, более свежий пример. Извержение вулкана Тамбора в 1815 году, после которого Европа оказалась «без лета». Заморозки летом в свою очередь привели к неурожаю и массовой гибели людей на планете.

Есть и локальные примеры. Из той же Исландии. В 1783 г. извержение серии вулканов на данном острове привело к падежу половины поголовья коров, больше половины поголовья лошадей, а население Исландии уменьшилось на 10 тыс. человек и вернулось к прежнему уровню только к 1811 г.

К чему теперь могут привести неочевидные, на первый взгляд, последствия извержения вулкана в Исландии?

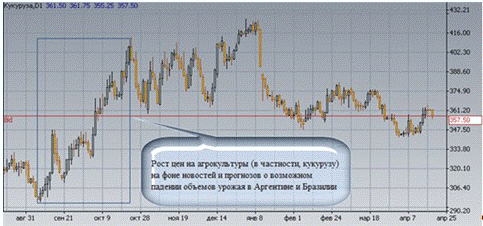

Первое кого затронет возможное похолодание — это фермеры. Заморозки, засуха и отсутствие достаточного количества солнечных дней может привести к резкому снижению урожая. В частности, подобная напасть потенциально способна затронуть как западноевропейские посевные площади, так и сельскохозяйственные земли восточно-европейского региона (включая Украину и Россию).

В итоге цены на основные агрокультуры могут существенно подскочить. Аналогичная динамика уже наблюдалась осенью 2009 года, когда на фоне засухи в Латинской Америке (Бразилии и Аргентине) цены на кукурузу и пшеницу за 1,5 месяца взлетели более чем на 30% (рисунок 3).

Рисунок 3. Рост цен на агрокультуры.

Не стоит полагать, что Землю ждет массовой голод (разве что беднейшие страны Центральной Африки), однако потребителям придется подзатянуть свои пояса.

Резкий скачок цен наагрокультуры приведет к росту инфляции в развитых странах, что в свою очередь вынудит финансовые власти повысить процентные ставки. Центральные банки будут вынуждены ужесточать монетарную политику ускоренными темпами и это не сможет не сказаться на посткризисном восстановлении экономики.

Такие ведущие отрасли как машиностроение, строительство и прочие крайне нуждаются в дешевом капитале. Но банкирам придется дисконтировать в цене заемного капитала растущую инфляцию.

На фоне природной и ядерной катастрофы на Японских островах, рынки планеты сотрясает паника, чередующаяся с успокоительными внушениями. После резкого падения 16 марта 2011 года, нефть возобновила ценовый рост. Эксперты-ядерщики предрекают, что главные события в Японии еще впереди, но каковы в связи с этим перспективы рынков и мировой экономики?

Власти Японии успокаивают мировых инвесторов информацией о низком уровне радиации. Словно загипнотизированные речами политиков, после обвала 16 марта 2011 года, кривые сырьевых цен и курсов ценных бумаг снова пошли вверх в

Все, казалось бы, вернулось к естественному состоянию «восстановления мировой экономики». Игры на фондовых и товарных рынках возобновились вопреки японской катастрофе, далеко еще не дошедшей до финальной фазы.

У капитала возникло ощущение ясности ситуации. Но именно эта ясность несет в себе основную угрозу, и если вопреки драматическим событиям, цены на нефть и металлы, акции и другие бумаги будут в ближайшее время расти, то уже само это является печальным диагнозом.

Преждевременно оценивать материальный ущерб от катастрофы в Японии, вызванной природой и «мирным атомом». Экономика страны подверглась тяжелейшему удару.

Сохраняется сейсмическая активность в зоне японских островов, что ждет мир в результате атомной аварии также сложно еще сказать. Но помимо этого уже сейчас цепь катастроф в Японии, это удар по одному из самых значительных рынков планеты. Его главное последствие состоит в вероятном запуске повторного краха биржевых и сырьевых спекуляций, за исключением спекуляций продовольствием.

Биржевая паника 16 марта может быть первым сигналом таких перемен. Однако крах способен оказаться и неполным. Возможна коррекция сырьевых цен с

Если у правительств достанет ресурсов для удержания финансовой стабильности, то реализуется минимальный сценарий. Чрезвычайно важный итог событий в Японии (еще далеко не прочувствованный игроками) — шок, дающий возможность трезво взглянуть на плачевную ситуацию в мировой экономике. И потому вывод об успокоении рынков делать еще преждевременно. Непрерывно поступающие новости будут будоражить деловой мир, заставляя обращать внимание не на воздушный оптимизм чиновников практически всех стран, а на состояние потребителей планеты.

Природно-технологическая катастрофа в Японии не может быть причиной для серьезной долговременной коррекции на рынках или повторного, аналогичного с 2008 годом, краха спекуляций. Японский шок на рынках лишь выражает старые скрытые проблемы — сохранность причин породивших глобальный кризис.

Эксперты предупреждают: катастрофа в Японии вызовет финансовое цунами.

Несмотря на то, что Япония постепенно начинает возвращаться к нормальной жизни, а угроза ядерной катастрофы все еще висит над Страной восходящего солнца, эксперты продолжают обсуждать возможные последствия влияния японской трагедии на мировую экономику.

Одна из особенностей, которая бросилась прагматичным западным инвесторам и экспертам в глаза после землетрясения в Японии, стало резкое удорожание курса йены.

Казалось бы, несколько нелогичное поведение рынка: японская экономика несет человеческие потери и многомиллиардные материальные убытки, а курс национальной валюты стремительно дорожает.

Так, почти сразу после катастрофы, 17 марта, еще до открытия японских бирж случилось беспрецедентное событие: впервые в послевоенной истории Страны восходящего солнца курс пары USD/JPY упал ниже 77 йен за доллар, менее чем за час йена укрепилась против доллара более чем на 4%, что для валютного рынка является колоссальным дневным скачком.

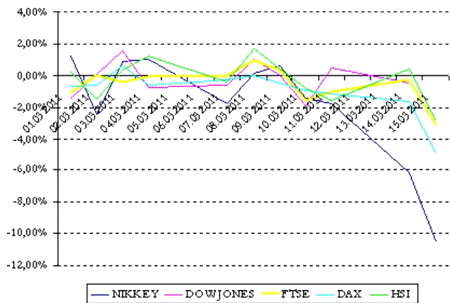

Причина подобной нетипичной реакции в особой роли Японии в мировой экономике (рисунок 4).

Рисунок 4. Динамика некоторых фондовых индексов.

Данную динамику индексов определили несколько факторов. Во-первых, незамедлительные меры центрального банка Японии, направленные на ослабление кредитно-денежной политики и предупреждение возникновения дефицита ликвидности, помогут экономике более мягко пройти период восстановления. А, следовательно, промышленность Японии сможет избежать дополнительных потерь. Во-вторых, несмотря на снижение внутреннего спроса и деловой активности ряда компаний, после землетрясения потребность в инвестициях на капитальные затраты значительно вырастет.

Между тем уже 15 марта 2011 года инвесторы оценили ситуацию более пессимистично — фондовые индексы снизились еще на несколько процентов (индекс NIKKEY упал более чем на 10%).

Главной причиной негативной реакции рынков стали проблемы на японских АЭС. Угроза аварии на ядерном реакторе и заражения местности в случае ее осуществления может привести к невосполнимым потерям для экономики Японии. Более того, атомной энергетике вновь грозит период непопулярности, длившийся 20 лет после аварии в Чернобыле. Каждый инцидент, связанный с ядерными энергоустановками, переориентирует спрос в сторону углеводородных ресурсов и альтернативной энергетики. Не исключено, что аварии на японских АЭС станут толчком для развития экологически чистых, безопасных и возобновляемых источников энергии.

С конца прошлого века Япония является одним из главных поставщиков капитала на мировой финансовый рынок. Имея высокую норму сбережения у населения, огромные резервы у промышленных корпораций, пенсионных и страховых институтов, последние двадцать лет Япония активно вкладывала в зарубежные активы. Так, на конец 2010 года объем японских портфельных инвестиций в иностранные активы достигал 3,2 трлн. долл., чистая внешняя инвестиционная позиция по портфельным инвестициям составляет 1,5 трлн. долл. Страна восходящего солнца является не только одним из крупнейших экспортеров высокотехнологичной продукции (автомобилей, электроники и т. д.), но и ключевым нетто-экспортером капитала в мире.

Более того, для максимально полного понимания роли внешних инвестиций в японской экономике достаточно взглянуть на платежный баланс страны. Из этой статистики следует, что в последние годы инвестиционные доходы японцев вдвое превышают поступления от экспорта.

Т.е., по сути, «торговля капиталом» является для Страны восходящего солнца даже более значимым сектором экономики, чем промышленность.

Теперь вернемся к недавней катастрофе, унесшей жизни тысяч людей и приведшей к многомиллиардным убыткам. Трудно точно предсказать, как это ужасающее событие скажется на японской экономике, но одно понятно уже сейчас — японским компаниям и населению потребуется огромное количество финансовых ресурсов для восстановления. Так, страховые компании будут вынуждены аккумулировать гигантские объемы средств для выплат пострадавшим (страхование жизни и здоровья, страховка от землетрясений, потери работы и т. п.), предприятия также вынуждены будут искать средства для восстановления производства, в конце концов, деньги нужны будут и обычным гражданам для удовлетворения первичных нужд (еда, новое жилье).

После двух десятков лет, на протяжении которых Япония спонсировала мировые рынки, ситуация резко меняется, и «самураи» начинают возвращать свои деньги. Возможный уход японского капитала с рынков, без преувеличения, может быть крайне губительным событием для мировой экономики, поскольку предполагает падение цен на активы во многих сегментах глобального финансового рынка. Несмотря на гигантские объемы мировой финансовой системы, вывод средств японскими инвесторами не может пройти безболезненно. Тысячи торговых стратегий и схем, построенных на дешевом японском фондировании, могут быть разрушены, соответственно возрастает вероятность многомиллиардных убытков у тех, кто придерживался стратегии «yencarrytrade» (когда финансовые институты занимали йены под околонулевые ставки, конвертировали их в доллары, евро, фунты и т. д. и инвестировали в более доходные зарубежные депозиты, облигации, акции).

В настоящий момент инвесторы взяли некоторую паузу для осознания масштабов потерь в японской экономике, к тому же по-прежнему непонятно, чем закончится история вокруг «Фукусимы-1». Как бы там ни было, положение все еще нестабильно, а потребность Японии в финансировании не исчезла. В этой связи финансовые потоки по-прежнему будут перенаправляться в Японию и многое будет зависеть от скорости (интенсивности) репатриационных процессов. С другой стороны, выводя средства с рынка облигаций, японцы будут перенаправлять часть их на товарно-сырьевые рынки, ведь местным компаниям нужно сырье (углеводороды, металлы и др.) для восстановления мощностей и инфраструктуры, т. е. японские инвестиции, возможно, будут перетекать с рынка капитала в товарно-сырьевой сегмент.

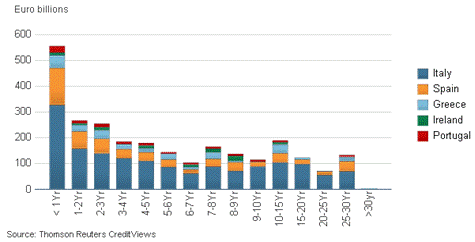

На текущий момент возможность начала рецессии в ключевых экономиках мира вызывает наибольшее опасение у инвесторов. Прошедший декабрьский саммит ЕС позволил уйти в новый год с межправительственным соглашением по усилению экономической политики и фискальной дисциплины, под которым подписались все 17 стран еврозоны и еще шесть европейских государств. Однако сама ратификация уже оформленных договоров и соглашений, намеченная лишь на первый квартал 2012 года, имеет риски перейти в политическую плоскость, в прямое противостояние парламентариев отдельных стран, в связи с чем благие намерения по спасению европейской экономики, ее координации, может затянуться на очень длительное время. А времени совсем нет — доходность суверенных обязательств всех европейских стран растет, и дополнительная нагрузка в виде роста стоимости долгов может привести к полноценному кризису в Европе.

2.3 Российский рынок как часть мирового финансового рынка

В 2010 г. в условиях благоприятной внешнеэкономической конъюнктуры и оживления реального сектора российской экономики продолжилось посткризисное восстановление российского финансового рынка. Совокупный объем финансового рынка по отношению к ВВП на конец 2010 г. составил 131% против 125% на конец 2009 г. Основной вклад в увеличение совокупного объема финансового рынка в анализируемый период, как и в предшествующие годы, внес рынок акций.

За 2010 г. по отношению к ВВП капитализация рынка акций в РТС возросла на 8 процентных пунктов и составила 67%, а задолженность нефинансового сектора по банковским кредитам (40%) и объем находящихся в обращении долговых ценных бумаг (24%) почти не изменились.

В первой половине 2010 г. позитивное влияние на конъюнктуру финансового рынка оказывали замедление инфляции, укрепление рубля, поэтапное понижение Банком России процентных ставок по своим операциям. Эти факторы способствовали уменьшению рыночных процентных ставок, росту котировок долговых ценных бумаг, активизации операций с рублевыми финансовыми инструментами. Во второй половине 2010 г. влияние названных факторов ослабло, снижение ставок замедлилось и ценовые индикаторы на большинстве сегментов российского финансового рынка колебались вблизи сложившихся уровней. Исключением стал рынок акций, на котором в последние месяцы года был значительный рост котировок, вызванный преимущественно воздействием внешних факторов. В отдельные периоды на внутреннем финансовом рынке отмечалось увеличение волатильности ценовых индикаторов, в том числе под влиянием внешних шоков (колебания конъюнктуры зарубежных товарных и финансовых рынков, изменения настроений глобальных инвесторов).

К концу 2010 г. основные рыночные процентные ставки вернулись к докризисному уровню, а некоторые из них опустились ниже этого уровня.

На конъюнктуру денежного рынка и рынка капитала существенное влияние оказывала, как и ранее, ситуация на внутреннем валютном рынке, которая в 2010 г. в целом была относительно стабильной. Курс рубля к основным иностранным валютам определялся преимущественно воздействием фундаментальных экономических факторов. Объем операций на межбанковском внутреннем валютном рынке по сравнению с предыдущим годом несколько возрос, но не достиг докризисного уровня.

Кредитные организации в анализируемый период не испытывали значительных проблем с поддержанием ликвидности. Как следствие, их потребность в инструментах рефинансирования Банка России значительно уменьшилась по сравнению с 2009 г., а ставки денежного рынка колебались вблизи нижней границы коридора процентных ставок Банка России. Несмотря на резкое снижение банками процентных ставок по вкладам физических лиц (во второй половине года их значение в реальном выражении перешло в отрицательную область), сберегательная активность населения в течение 2010 г. была достаточно высокой. В результате по итогам 2010 г. темп прироста объема вкладов физических лиц превысил аналогичный показатель предыдущего года, а удельный вес этого источника в пассивах российского банковского сектора увеличился.

При общей понижательной тенденции ставки по кредитам нефинансовым организациям и населению в 2010 г. по — прежнему существенно варьировались по регионам Российской Федерации. Банки, наряду со снижением процентных ставок по кредитам, смягчали также неценовые условия кредитования — увеличивали максимальные сроки и объемы кредитов, снижали требования к финансовому положению заемщиков и обеспечению по кредитам, что отражало усиление конкурентной борьбы за клиентов и свидетельствовало о повышении доступности банковских кредитов для нефинансовых заемщиков.

На различных сегментах финансового рынка по — прежнему наблюдалась, хотя и уменьшилась дифференциация заемщиков (банков, нефинансовых организаций и физических лиц) по их кредитному качеству, которая находила отражение в разнице стоимости заимствований на сопоставимые сроки для соответствующих категорий заемщиков (кредитных спредах).

По основным инструментам заимствований нефинансовыми клиентами сохранялся значительный кредитный риск. Количество дефолтов по корпоративным облигациям небанковских эмитентов постепенно уменьшалось, но оставалось существенным. Просроченная задолженность по банковским кредитам нефинансовым организациям стала устойчиво сокращаться только в последние месяцы года, а по кредитам населению — даже несколько возросла по итогам 2010 года. В результате медленного оживления спроса на кредиты и сохраняющегося кредитного риска в 2010 г. темп роста портфеля банковских кредитов нефинансовым организациям и физическим лицам не превысил темп увеличения ВВП, а доля банковских кредитов в инвестициях в основной капитал организаций сократилась.

Более динамичное развитие по сравнению с кредитным рынком демонстрировали основные сегменты внутреннего рынка облигаций. Рынок корпоративных облигаций был привлекательным источником средств для надежных компаний реального сектора экономики, банков и других финансовых организаций. На первичном рынке быстро расширялся сегмент биржевых облигаций, выпуск которых позволяет сократить издержки на организацию их эмиссии по сравнению с традиционными корпоративными облигациями. В условиях дефицита федерального бюджета Российской Федерации государство активно наращивало заимствования на внутреннем рынке, а также впервые после многолетнего перерыва разместило облигации на внешнем рынке капитала.

Для различных категорий инвесторов облигации надежных эмитентов были привлекательным инструментом вложения средств благодаря приемлемому сочетанию доходности, риска и ликвидности. Увеличение интереса инвесторов к инструментам рынка корпоративных облигаций, включая новые выпуски облигаций отдельных эмитентов, не относящихся к «первому эшелону», усиливало его потенциал как механизма мобилизации финансовых ресурсов для реального сектора экономики. Кредитные организации расширяли участие на российском фондовом рынке в качестве инвесторов. В рассматриваемый период продолжилось развитие биржевой инфраструктуры финансового рынка. На различных его сегментах расширялся состав торгуемых финансовых инструментов. Появлялись новые рыночные индикаторы, позволяющие проводить более детальный анализ конъюнктуры рынка.

Таким образом, в 2010 г. по мере улучшения макроэкономической ситуации формировались условия для стабильного функционирования российского финансового рынка, повышения его значимости в финансировании реального сектора экономики, поддержании экономического роста.

В первом полугодии 2011 г. российский финансовый рынок развивался при улучшении условий внешней торговли, сохранении позитивных тенденций в реальном секторе российской экономики. В то же время внутренний финансовый рынок испытывал воздействие внешних шоков, обусловленных обострением долговых проблем правительств ряда стран, а также колебаниями конъюнктуры зарубежных товарных и финансовых рынков.

По итогам первого полугодия 2011 г. стоимостный объем финансового рынка возрос в меньшей степени, чем валовой внутренний продукт. Соотношение совокупного объема финансового рынка и ВВП России на конец июня 2011 г. уменьшилось до 125% (уровень конца 2009 г.) со 131% на конец декабря 2010 г. Основной вклад в динамику совокупного объема финансового рынка в анализируемый период, как и ранее, внес рынок акций. За первое полугодие 2011 г. по отношению к ВВП капитализация рынка акций в РТС сократилась на 6 процентных пунктов и составила 62%, в то время как задолженность нефинансового сектора по банковским кредитам (40%) и объем находящихся в обращении долговых ценных бумаг (23%) почти не изменились. В условиях сохранения значительных объемов ликвидных средств российских банков последние не испытывали существенной потребности в инструментах рефинансирования Банка России. Ставки денежного рынка колебались вблизи нижней границы коридора процентных ставок Банка России, лишь в отдельные моменты отмечалось кратковременное повышение рыночных ставок в связи с осуществлением обязательных платежей кредитными организациями и их клиентами в последние дни календарного месяца.

Поэтапное повышение Банком России процентных ставок по своим операциям оказывало умеренное повышательное воздействие на рыночные процентные ставки. Укрепление рубля поддерживало интерес к рублевым финансовым инструментам. В результате действия внутренних и внешних факторов ценовые индикаторы на большинстве сегментов российского финансового рынка в анализируемый период колебались в горизонтальном коридоре. Доступность банковских кредитов для нефинансовых заемщиков в первом полугодии 2011 г. продолжала повышаться. При этом темпы снижения ставок по рублевым кредитам существенно замедлились, а к концу анализируемого периода понижательная тенденция кредитных ставок для этой категории заемщиков себя исчерпала. Ставки по кредитам нефинансовым организациям и населению варьировались по регионам Российской Федерации в широких пределах. В условиях дальнейшего усиления конкурентной борьбы за клиентов и ограниченных возможностей улучшения ценовых условий предоставления кредитов банки продолжали смягчать неценовые условия кредитования, увеличивая максимальные сроки и объемы кредитов, ослабляя требования к финансовому положению заемщиков и обеспечению по кредитам, расширяя спектр кредитных продуктов. По темпам роста портфеля долгосрочные банковские кредиты нефинансовым организациям заметно уступали кредитам населению и краткосрочным корпоративным кредитам. Доля банковских кредитов в инвестициях в основной капитал нефинансовых организаций в 2011 г. продолжала снижаться.

На рынке корпоративных облигаций сохранялась высокая эмиссионная активность компаний различных отраслей, которая находила адекватный отклик со стороны инвесторов. Стабильным спросом на первичном и вторичном рынке продолжали пользоваться ценные бумаги надежных эмитентов, в то же время постепенно восстанавливался спрос на облигации эмитентов «третьего эшелона», которые благодаря более высокому уровню доходности были интересны инвесторам с соответствующим «аппетитом к риску». Продолжилось уменьшение количества дефолтов по корпоративным облигациям небанковских эмитентов и сужение спредов между доходностью облигаций эмитентов, относящихся к различным «эшелонам» и видам экономической деятельности.

На рынке акций, традиционно наиболее остро реагирующем на внешние шоки, возросла неопределенность ценовых ожиданий и увеличилась волатильность котировок ценных бумаг. Интерес консервативных инвесторов к российским акциям был умеренным, усилился вывод средств нерезидентов с внутреннего рынка акций. Динамика котировок российских акций характеризовалась чередованием периодов существенного роста и значительного снижения, по итогам первого полугодия 2011 г. основные российские фондовые индексы продемонстрировали разные по знаку темпы прироста: индекс ММВБ (использует рублевые цены акций) незначительно снизился, а индекс РТС (использует котировки акций в долларах США) повысился.

Государство, предлагая инвесторам достаточно привлекательный уровень доходности по своим облигациям, продолжало активно наращивать заимствования на внутреннем рынке, а также впервые разместило рублевые облигации на международном рынке капитала. На вторичном рынке обороты

торгов ОФЗ динамично возрастали благодаря приемлемому для инвесторов уровню доходности и растущей ликвидности государственных облигаций.

В первом полугодии 2011 г. были предприняты шаги в направлении консолидации биржевой инфраструктуры российского фондового рынка. Продолжал расширяться состав торгуемых финансовых инструментов, совершенствовалась правовая база регулирования финансового рынка.

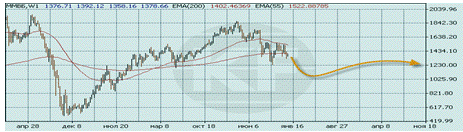

Российский рынок, в глобальном масштабе играющий второстепенную роль и повторяющий динамику ведущих рынков, по итогам 2011 года показал снижение и вернулся на свои начальные позиции 2010 года. Индекс ММВБ снизился на 22% до уровня в 1383 пп., индекс РТС потерял 28,4%, закрывшись на отметке 1380,5 пп.

Положительной динамике российского фондового рынка не поспособствовала и дорогая на протяжении всего года нефть, от цены на которую в конечном итоге зависит состояние российской экономики и отношение к ней инвесторов. Если в 2010 году средняя цена на нефть марки Brent составила $80,3 баррель (при этом индекс ММВБ вырос на 23%), то в уходящем году из-за серий демонстраций и протестов в арабском мире, получивших название «арабская весна», она повысилась на 38% до $110,8 за баррель.

Правительственный план развития фондового рынка под угрозой, лишь шестая часть от запланированного может быть достигнута, полагает Счетная палата.

Только два из 12 целевых показателей развития российского финансового рынка, предусмотренных стратегией развития финансового рынка России на период до 2020 г., достижимы к этому сроку, говорится в сообщении Счетной палаты по итогам стратегического аудита развития российского финансового рынка. Анализ основных показателей финансового рынка России за период 2009-2011 гг. свидетельствует, что финансовый рынок в большой степени находится под влиянием тенденций развития мировых финансовых рынков и колебаний спроса на энергоресурсы, его уязвимость перед глобальными проблемами остается на высоком уровне.

Среди недостатков — ограниченный круг финансовых инструментов при высокой концентрации базовых инструментов (особенно обращающихся акций), низкая отраслевая диверсификация, концентрация рыночной ликвидности в узком сегменте голубых фишек, низкая активность внутренних долгосрочных инвесторов (в том числе населения) и низкий интерес со стороны иностранных долгосрочных инвесторов.

По данным НАУФОР (Национальная ассоциация участников фондового рынка) на конец первого полугодия 2011 года, доля 10 самых капитализированных эмитентов на ММВБ составляла 86% в общем объеме сделок, а 10 самых активных участников обеспечивали 64% объема сделок.

Несмотря на серьезные сдвиги в формировании правовой основы для развития финансового рынка в России, цели, задачи и целевые показатели, установленные стратегией, имеют высокий риск быть не достигнутыми в установленные сроки. Достижимы два показателя — «соотношение капитализации к ВВП» и «соотношение стоимости корпоративных облигаций в обращении к ВВП», которые должны к 2020 г. составить 104 и 12% соответственно.

В то же время стратегия, в частности, предусматривает, что к тому же времени капитализация публичных компаний должна составить 170 трлн. руб., годовой объем размещений акций на внутреннем рынке по рыночной стоимости — 3 трлн. руб., количество розничных инвесторов на рынке ценных бумаг — 20 млн., а доля иностранных ценных бумаг в обороте российских бирж — 12%.

В 2011 г. на ММВБ публичное размещение провела только компания «Ютинет.ру», а единственной иностранной ценной бумагой стали облигации канадской UraniumOne. Количество частных инвесторов на конец ноября 2011 года составляло 795 000 человек (уникальных), а активных (более одной сделки в месяц) — 104 000.

За последнее время не были приняты действенные меры по достижению показателей, обозначенных в стратегии. Необходимо формировать внутренний инвестиционный спрос, в том числе, например, налоговое стимулирование для розничных инвесторов.

Ожидаемые 20 млн. частных инвесторов — это была слишком оптимистичная оценка. При текущем уровне проникновения вместе с рынком Forex количество счетов не превышает 2 млн. человек, а на рынке ценных бумаг живых счетов не более 800 000. Значит, необходим рост более чем в 20 раз за восемь лет, что в условиях, когда доходности не растут быстрыми темпами, а политики по повышению финансовой грамотности в общем нет, сложно ожидать. Если ситуация будет благоприятной, без новых волн кризиса, можно рассчитывать на 4-5 млн., но никак не на 20 млн.

Россия — одна из крупнейших экономик мира, сохранившая потенциал для формирования внутренних институциональных инвесторов. И за деньгами этих инвесторов на российский рынок придут иностранные эмитенты, прежде всего те, кто связан с Россией, а за ними потянутся и остальные.

Главными же событиями, предопределившими в 2011 году поведение инвесторов, а также ориентиры оценки российских активов и стоимость риска, стали события, складывающиеся вокруг экономик Евросоюза и США.

Решение рейтингового агентства Standard&Poor’s 5 августа 2011 года понизить суверенный кредитный рейтинг крупнейшей мировой экономики — США — с высшей степени надежности «ААА» до «АА+», моментально обвалило все мировые индексы, в том числе и российский (снизился на 11,3%).

Техногенная катастрофа на АЭС «Фукусима» в Японии, вызвавшая обвал на Токийской фондовой бирже, по прошествии нескольких дней оказала поддержку российскому рынку акций. В первую очередь, из-за ожидаемых намерений некоторых стран полностью отказаться от атомной энергетики в пользу альтернативных источников, углеводородов (Германия, например, к 2023 году планирует вывести из эксплуатации все действующие АЭС).

Ожидание в перспективе повешения спроса на российский газ, нефть и уголь со стороны мирового сообщества, позитивно отразилось на котировках российских нефтегазовых и угледобывающих компаний, на российском рынке в целом.

Одним из самых заметных внутренних событий в истории развития российского рынка ценных бумаг можно назвать объединение двух российских бирж — ММВБ и РТС (с 19 декабря 2011 торги проходят на объединенной бирже ММВБ-РТС).

В рамках реализуемой стратегии по созданию в Москве международного финансового центра, предпринимаемые меры по укрупнению инфраструктурных институтов, дальнейшее облегчение доступа нерезидентов на российский рынок и вступление в силу закона о центральном депозитарии, повысит ликвидность на отечественном рынке акций и откроет доступ для более широкого круга иностранных инвесторов.

Внутренние интеграционные преобразования удачно сочетаются с внешними интеграционными процессами. 16 декабря Россия подписала протокол о присоединении ко Всемирной торговой организации, что в перспективе окажет положительное влияние на российскую экономику, ее экономико-правовой статус.

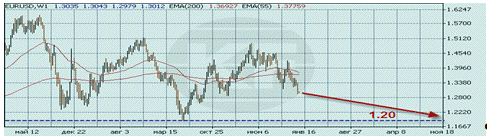

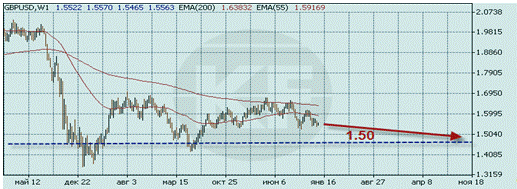

Глава 3. Перспективы развития МФР

Подошел к концу 2011 год — год, когда в мировую хозяйственную систему вернулся глобальный экономический кризис. Сейчас уже с полной уверенностью можно сказать, что мы наблюдаем вторую волну спада, которая, зародившись на финансовых площадках, неизбежно в ближайшее время даст о себе знать и в остальных отраслях экономики. Три «посткризисных» года злоупотребления монетарным стимулированием, бесконтрольная эмиссия денег ведущими промышленно-развитыми странами, жизнь «взаймы», увы, не дали желаемых результатов. Более того, хроническая финансовая наркомания центральных банков и возникшая от этого эйфория позволила политикам отложить столь необходимые структурные реформы. Последние действия мировых Центробанков (ЦБ Австралии, Европы уже снизили ставки, Новой Зеландии — готовится, Японии и Швейцарии — проводят массивные интервенции, Англии — возобновили программу количественного смягчения) свидетельствуют о том, что власти продолжают верить в эффективность денежного стимулирования.