ВВЕДЕНИЕ, Актуальность данной работы, Степень разработанности темы исследования

Финансы — это совокупность денежных отношений, организованных государством, в процессе которых осуществляется формирование и использование общегосударственных фондов денежных средств для осуществления экономических, социальных и политических задач.

Финансовые рынки и его профессиональные участники выполняют функции перелива временно свободных денежных средств и капитала, привлеченных средств внутренних и внешних инвесторов в приоритетные и высокодоходные отрасли экономики, способствуют интеграции государства в международные сообщество.

Цель данного исследования, Для достижения цели дипломной работы были решены следующие задачи:

- рассмотрение структуры и функций финансового рынка;

- выявление основных направлений совершенствования финансового сектора докризисный период;

- выявление основных направлений совершенствования развития финансового рынка на современном этапе;

- выявление основных проблем финансового сектора Казахстана и определение путей их решения;

- рассмотрение новых видов финансовых инструментов на финансовом рынке; финансовый рынок казахстан экономический кризис

- стабилизация финансового рынка в условиях экономического кризиса.

Объектом исследования, Предметом исследования

В процессе дипломного исследования использовались нормативные и законодательные акты Республики Казахстан и отчетные данные Агентства по регулированию и надзору финансового рынка, а также учебники, учебные пособия, статьи периодических изданий ведущих казахстанских и российских авторов, затронувших вопросы, связанные с функционированием и развитием финансового рынка.

Методологической и теоретической основой, Методы исследования, Работа состоит из введения, трех глав, заключения, списка использованных источников и приложений., Во введении, В первой главе, Во второй главе, Третья глава, Результаты исследования обобщены в заключении.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО РЫНКА И ЕГО СТРУКТУРА

1 Экономическая сущность и функции финансового рынка

Процесс аккумулирования и размещения финансовых ресурсов, осуществляемый финансовой системой, непосредственно связан с функционированием финансовых рынков и деятельностью финансовых институтов. Если задачей финансовых институтов является обеспечение наиболее эффективного перемещения средств от собственников к заёмщикам, то задача финансовых рынков состоит в организации торговли финансовыми активами и обязательствами между покупателями и продавцами финансовых ресурсов.

Мировой финансовый рынок сущность, структура, проблемы и тенденции ...

... структуру мирового финансового рынка, представленную в первой главе исследования, расширим ее, ... иного финансового инструмента. Для выявления возможностей и пределов мирового финансового рынка в ... финансового рынка. Если до его наступления ключевое значение уделялось платежеспособности и устойчивости отдельных банков, то современный кризис продемонстрировал необходимость системной работы с финансовым ...

Финансовые отношения являются основой развития экономики любой страны. Кругооборот и перераспределение финансовых ресурсов образует финансовую сферу их обращения, представляющую собой финансовый рынок. В условиях рыночной экономики финансовый рынок является составной частью рыночных отношений страны в целом. Понятие «финансовый рынок» трактуется по-разному, что обусловлено сложившейся мировой практикой и спецификой развития экономики каждого государства.

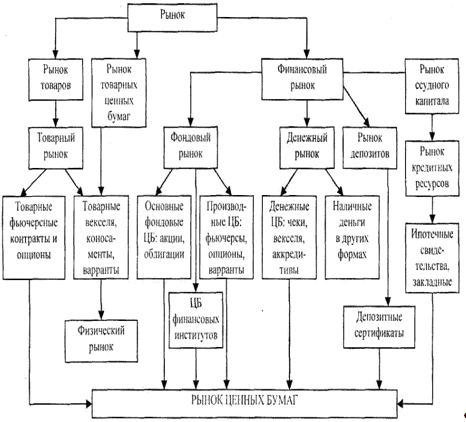

Он представляет собой организованную систему торговли финансовыми инструментами денежного, депозитного, кредитного, валютного, фондового, страхового, пенсионного рынков (Приложение1).

Здесь основную роль играют финансовые институты, направляющие потоки денежных средств от собственников к заёмщикам, где товаром выступают платежные инструменты и ценные бумаги. Как и любой рынок, финансовый предназначен для установления непосредственных связей между покупателями и продавцами финансовых ресурсов. Таким образом, финансовый рынок — это система механизмов перераспределения капитала между кредиторами и заёмщиками при помощи посредников в рамках формирования спроса и предложения на капитал. На практике он представляет собой совокупность финансово-кредитных институтов, направляющих поток денежных средств то собственников к заёмщикам и обратно. Финансовый рынок представляет собой совокупность всех денежных ресурсов страны, причём находящихся в постоянном движении, повергающихся влиянию спроса и предложения на эти ресурсы со стороны различных субъектов экономики. Однако денежные ресурсы и хозяйствующие субъекты — это ещё не финансовый рынок. Он возникает непосредственно тогда, когда появляются отношения между денежными ресурсами и хозяйствующими субъектами. Следовательно, финансовый рынок — это, прежде всего денежные отношения по поводу передвижения и перераспределения свободных денежных капиталов и сбережений между различными субъектами экономики путём совершения сделок.

Финансовый рынок — это особая форма денежных операций, где объектом купли — продажи выступают свободные денежные средства субъектов хозяйствования, государства и населения. Причем предоставление этих средств производится на основе выпуска и обращения различных видов ценных бумаг.

Функциональное назначение финансового рынка — осуществление аккумуляции и перераспределения денежных средств в целях обеспечения необходимыми финансовыми ресурсами субъектов хозяйствования и государственных органов. Формирование и функционирование финансового рынка обусловлено следующими экономическими, правовыми и организационными факторами.

Основные участники финансовых рынков:

- Инвесторы, в роли которых могут выступать государство, юридические и физические лица, располагающие свободными финансовыми ресурсами, направляемыми на соответствующие рынки в целях последующего извлечения прибыли;

Распорядители, в роли которых могут выступать специализированные финансовые структуры (банки, страховые компании, посредники на фондовом рынке), осуществляющие мобилизацию финансовых ресурсов инвесторов и обеспечивающие их распределение среди пользователей за соответствующую плату, часть из которых составляет их собственное комиссионное вознаграждение:

Рынки природных ресурсов и экономическая рента

... работает рынок природных ресурсов, какие закономерности на нем действуют и как нашей стране следует формировать свою политику в области использования этих ресурсов. Стоит разобраться в том, какие виды природных ресурсов выделяет экономическая ...

Пользователи — государство, юридические, физические лица, приобретающие на различных основаниях необходимые им финансовые ресурсы, на соответствующем финансовом рынке и оплачивающие право на их использование.

Макроэкономические задачи финансовых рынков:

- обеспечение оперативного распределения финансовых ресурсов, дополняющего процесс бюджетного распределения;

- мобилизация временно свободных денежных средств государства, юридических и физических лиц, с последующим их использованием в интересах, как непосредственных участников соответствующего рынка, так и экономической системы общества в целом;

- обеспечение децентрализованного регулирования экономики на отраслевом и территориальном уровнях.

Состав финансовых рынков:

рынок ссудных капиталов,

фондовый рынок,

Основные признаки современных финансовых рынков:

- в абсолютном большинстве экономически развитые государства обеспечивают перераспределение основной части финансовых ресурсов общества;

- характеризуются исключительно жестким уровнем конкуренции между распорядителями, определяющий их преобразование из «рынка продавца» в «рынок покупателя»;

- централизованно регулируются и контролируются государством в лице уполномоченных им спецальных финансовых органов;

- усиление процесса интеграции (в отдельных случаях — прямого сращивания) между отдельными рынками.

Другие особенности финансовых рынков в условиях перехода к рыночной экономике:

- находятся в стадии формирования, что определяет несовершенство действующего законодательства и недостаточную эффективность регулирования со стороны государства;

- отсутствие полноценной конкуренции между распорядителями финансовых ресурсов и как результат — сохранение за всеми рынками статуса «рынка продавца» , с вытекающими негативными последствиями для инвесторов и пользователей;

- диспропорции на каждом из финансовых рынков, в части как их общей структуры, так и по составляющим элементам;

- информационная «непрозрачность» финансовых рынков, в части как совершаемых на них операций, так и характеристик участников;

- дефицит профессионально подготовленных кадров для всех типов финансовых организаций (особенно на фондовом рынке и рынке ссудных капиталов).

Экономические факторы — наличие в экономике реальных собственников, обладающих реальной самостоятельностью, которые способны заключать сделки, предлагая спрос на денежные средства, а также инвестировать их (это реальный спрос на денежные средства).

Правовые основы — соответствующие юридические документы, регламентирующие деятельность рыночных структур. Организационные основы — воплощаются через формы организации рыночных операций (фондовые биржи и межбанковские объединения).

На фондовых биржах и межбанковских объединениях наряду со сберегателями, эмитентами и инвесторами функционируют посредники: брокеры и дилеры. Брокеры осуществляют число посреднические операции. Дилеры выполняют посреднические операции и самостоятельно принимают участие в купле — продаже ценных бумаг.

Курсовая — Формирование финансовых ресурсов бюджетных организаций

... сфере экономике создается основная масса финансовых ресурсов страны. Основные денежные отношения, возникающие в бюджетной организации: Денежные отношения внутри организации – связаны с взаимоотношением с персоналом ... процессе производства и реализации продукции (работ, услуг). В основе финансовых отношений бюджетной организации лежат отношения по поводу движения денежных средств между различными ...

Основными функциями финансового рынка являются:

- регулятивная, с помощью, которой осуществляется регулирование рынка, как со стороны государственных органов управления, так и со стороны саморегулируемых организаций;

- информационная, подразумевающая обеспечение равного и полноценного доступа к информации всех участников финансового рынка;

- распределительная — обращение инструментов финансового рынка обеспечивает перелив денежных средств из одной отрасли экономики в другую, от одного участника рынка к другому, из одной сферы обращения в другую, тем самым, способствуя распределению финансовых ресурсов;

- коммерческая, предполагающая то, что операции, осуществляемые на финансовом рынке, так или иначе, приносят доход всем участникам сделки;

- ценообразующая — цена на финансовые инструменты формируется на рынке под воздействием спроса и предложения, в условиях свободной конкуренции.

В системе стратегического финансирования крупных хозяйствующих субъектов, в особенности субъектов, являющихся системообразующими для экономики мирового, национального и регионального масштабов, рынки капитала, безусловно, занимают доминирующее место. Деятельность большинства компаний, в особенности крупных, тесным образом связана с финансовыми рынками, каждый из которых представляет собой организованную или не формальную систему торговли финансовыми активами и инструментами. На этом рынке происходит обмен деньгами и их эквивалентами, предоставление кредита и мобилизация капитала. Основную роль здесь играют финансовые институты, направляющие потоки денежных средств от собственников к заёмщикам. Как и любой рынок, финансовый рынок предназначен для установления непосредственных контактов между покупателями и продавцами финансовых ресурсов.

Процесс преобразования свободных денежных ресурсов в различного рода инвестиции, осуществляемый финансовой системой, непосредственно связан с функционированием финансовых рынков и деятельностью финансовых институтов. Если в процессе аккумулирования и размещения финансовых ресурсов основной ролью финансовых институтов является обеспечение наиболее эффективного перемещения средств от собственников к заёмщикам, то в задачу финансовых рынков входит организация торговли финансовыми активами и обязательствами между покупателями и продавцами финансовых ресурсов. Покупателями и продавцами на таких рынках выступают три группы экономических субъектов: домашние хозяйства (физические лица); хозяйствующие субъекты вне зависимости от форм собственности; государственные органы управления.

Любой из них в конкретный период времени может находиться в состоянии сбалансированности своего бюджета, его дефицита и профицита. У хозяйствующих субъектов и государства возникает либо потребность в заимствовании финансовых средств либо возможность в размещении временно свободных средств на выгодных для себя условиях. По своей же сути финансовые рынки предназначены для того, чтобы наиболее эффективно учесть и реализовать интересы потенциальных продавцов, покупателей, а также институтов-посредников.

Рыночная экономика — наиболее эффективная форма организации производства. Это доказано всем опытом развития большинства стран мира. Для Республики Казахстан новые методы хозяйствования означали переход к свободному рынку, который требует использования потенциальных возможностей финансового рынка, прежде всего, для обеспечения всестороннего роста страны. В этом смысле финансовый рынок, развивающийся на базе научно-технического прогресса, передовых форм организации общественного производства с их просторами для личной инициативы и конкуренции, в состоянии обеспечить все отрасли экономики ресурсами для эффективного экономического роста и достижения необходимого уровня благосостояния всего общества.

Деятельность центрального контрагента на рынке производных финансовых ...

... в России и мире. Объект работы – рынок производных финансовых инструментов. Предмет работы – проблемы и перспективы развития рынка производных финансовых инструментов. Информационную базу курсовой работы составили книги, учебники, посвященные теоретической сущности рынка деривативов, а также журналы: «Инновации ...

Финансовый рынок способствует развитию экономики, осуществлению материально — финансовой сбалансированности по общему объему и по структуре общественного производства. С его помощью развиваются предприятия и отрасли, которые обеспечивают инвесторам максимальную прибыль на вложенный капитал. Способствует реальному осуществлению научно-технического прогресса. Финансовый рынок позволяет цивилизованным образом покрыть дефицит государственного бюджета, для чего государство выпускает ценные бумаги и продает их.

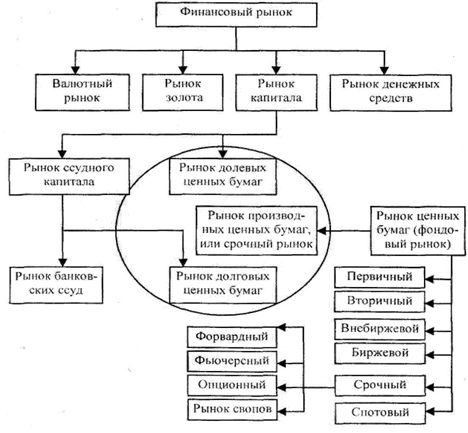

2 Структура финансовых рынков

Каждой стране характерна своя структура финансового рынка, наиболее полно отражающая его содержание и особенности. В зависимости от целей анализа и от особенностей развития отдельных сегментов финансового рынка в тех или иных странах существуют разные подходы к классификации финансовых рынков. В структуре финансового рынка, характерной для Казахстана, особый акцент делается на следующие составляющие:

— Рынок находящихся в обращении наличных денег и выполняющих аналогичные функции краткосрочных платежных средств. Известно, что денежный рынок находится под воздействием инфляции и, если последняя не выходит за определённые границы, может играть положительную роль. Так, если ВНП ежегодно растёт на 5%, а количество денег в обращении увеличивается на 6-7%, то это облегчает реализацию возросшего ВНП и способствует позитивным процессам в экономике. Если же при ежегодном росте ВНП на те же 5% количество денег в обращении увеличивается на 10% и более, то происходит галопирующая инфляция, разрушающая нормальный экономический процесс.

— Рынок ссудного капитала, то есть кратко- и долгосрочных банковских кредитов. До настоящего времени дешевый краткосрочный кредит в Казахстане отсутствовал. Функционирующие в стране коммерческие банки предоставляют его только под надёжное обеспечение и высокие проценты. Долгосрочный кредит, необходимый для модернизации и создания основных фондов, можно получить только по плавающей процентной ставке.

— Рынок ценных бумаг на протяжении многих лет вообще отсутствовал в Казахстане и его развитие, начавшееся в начале 90-х годов, требует определённого времени, поскольку напрямую связано с преобразованием отношений собственности и с изменением всего характера финансовой политики государства. В настоящее время государство для покрытия бюджетного дефицита всё чаще прибегает не к эмиссиям денежных знаков, а к выпуску государственных ценных бумаг.

Согласно установленному в РК порядку предоставления финансовой отчётности органами государственного регулирования, структуру финансового рынка можно представить следующим образом: денежный рынок, депозитный рынок, кредитный рынок, валютный рынок, рынок ценных бумаг, пенсионный рынок, страховой рынок (Приложение 2).

Вклады Сбербанка и их процентная ставка

... распоряжение на денежные средства , размещенные во вкладе - возможность открыть вклад дистанционно в любое время без посещения отделения банка с помощью системы «Сбербанк Онл@йн» , банкомата ... процентов. Коммерческие банкиобязаны перечислять вцентральный банкчасть денег, положенных на депозит. Этонорма обязательных резервов(резервная ставка). Налогообложение вклада В отношении доходов в виде ...

Денежный рынок. Так как основой финансов, так или иначе, выступают денежные средства, денежный рынок приобретает первоочередное значение. Деньги в различных формах своего существования обслуживают весь кругооборот совершаемых на рынке операций и являются изначальной субстанцией любого финансового рынка.

На территории Республики Казахстан в обращении применяются следующие операции с финансовыми инструментами денежного рынка: передача наличных денег, выдача чеков, выдача векселей или передача по индоссаменту, использование платёжных карточек, обращение долговых расписок.

Платежи с использованием наличных денег производятся путём передачи их в виде банкнот или монет, являющихся законным платёжным средством. Данный вид платежа заключается в физической передаче банкнот или монет лицом, осуществляющим его, лицу, перед которым плательщик имеет обязательства. Платёж наличными может производиться лицу, перед которым исполняется денежное обязательство непосредственно либо через посредника.

Основные функции денежного рынка:

- платёжная функция — рынок способствует осуществлению различного рода расчётов между его участниками в процессе осуществления операций;

- обеспечение коммерческого кредитования — отсрочка платежа, оформленная денежным обязательством, то есть векселем, позволяет осуществлять коммерческое кредитование хозяйствующих субъектов;

- учётная функция и др.

В настоящее время основной оборот денежных средств приходится на безналичное обращение, заменившее большую часть наличного оборота. Оно осуществляется через коммерческие банки, которые в свою очередь взимают плату за предоставленные услуги. Именно здесь и возникает рынок безналичных расчётов. Обращение денег при этом производится посредством платёжных документов, таких как платёжные поручения, платёжные требования-поручения, аккредитивы, иные, установленные законодательными актами РК.

Безналичные платежи осуществляются путём выдачи или предъявления платёжного документа, содержащего денежное обязательство либо указание о выплате денег; передачи платёжного документа или электронного сообщения, содержащего указание о выплате денег.

Депозитный рынок . Как хозяйствующий субъект любой финансовый институт для осуществления своей уставной деятельности нуждается в финансовых ресурсах, то есть в источниках денежных средств, необходимых для покупки зданий, сооружений, техники, выплат заработной платы и т.д. Подобные затраты могут финансироваться как за счёт собственных средств, так и за счёт заёмных и привлечённых, основную массу которых составляют различного рода вклады физических и юридических лиц или депозиты.

В настоящее время депозитные операции приобрели различные виды и формы и значительно дифференцированы по странам. Однако для каждого финансового института остаётся приоритетной задача привлечения вкладчиков и расширения депозитной базы как основного источника кредитных ресурсов. Деньги, выполняя функцию накопления, трансформируются в депозиты, которые, по сути, не что иное, как накопленные сбережения населения, хозяйствующих субъектов и т.д. под депозитами понимаются все вклады клиентов. Источники средств, помещаемые на них, весьма разнообразны. Это средства на сетах корпоративных клиентов, государственных учреждений и предприятий, заработной платы рабочих и служащих, которые временно не используются.

Бухгалтерский учет денежных средств и операций в иностранной валюте

... изучить бухгалтерский учет денежных средств и операций в иностранной валюте. Задачи работы: − изучить поступление и использование валюты и валютной выручки в бухгалтерском учете фирмы; −рассмотреть учет суммовых и курсовых разниц, ... в иностранной валюте. На дату полной оплаты: Дебет 52 Кредит 62 субсчет «Расчеты по отгруженным товарам (работам, услугам)» - поступила полная оплата в иностранной валюте ...

Сегодня коммерческие банки предоставляют различные виды депозитов. В банковской практике Казахстана присутствуют

— Депозиты до востребования или чековые депозиты дают право на выписывание вкладчиком чека, подлежащего обязательному погашению. Удобство этого вида объясняется безопасностью чеков и простотой совершения платежей путём его выписывания, а также тем, что он даёт возможность изымать наличные деньги по первому требованию. Чековые депозиты требуют осуществления дорогостоящих учётных операций и проводок, поэтому большинство банков устанавливают определённую плату за эти услуги.

Разновидностью депозита до востребования является контокоррент — единый счёт, на котором учитываются все операции банка с клиентом и отражаются как ссуды банка и все платежи со счёта по поручению клиента, так и все средства, поступающие на счёт в виде переводов, вкладов и т.д.

Другой вид депозита до востребования — текущий счёт с овердрафтом, по которому на основании соглашения между клиентом и банком допускается в определённом размере превышение суммы списания по счёту над величиной остатка средств, что также означает заимствование кредита. При овердрафте в отличие от контокоррента кредит заимствование носит случайный характер. Текущий счёт с овердрафтом открывается в целях покрытия временных издержек для физических и юридических лиц. К депозитам до востребования относятся: средства на банковских счетах юридических лиц, в том числе средства государственного бюджета республиканского и местного значения; средства в расчётах; средства банков на корреспондентских счетах в других банках.

— Сберегательные вклады. Они распространены в операциях с населением и предназначены для ликвидного вложения небольшого сбережения. К основным типам сберегательных депозитов, предлагаемых в настоящее время казахстанскими банками, относятся счета на сберегательных книжках, счета с выпиской состояния сберегательного вклада, а также депозитные счета.

Счета на сберегательных книжках — не чековые депозиты, приносящие процент, которые можно изымать немедленно. Их особенности: сберегательный вклад с книжкой не имеет фиксированного срока; верхний предел по таким счетам, как правило, может быть ограничен; для внесения или снятия денег со счёта владелец вклада обязан представить сберегательную книжку, в которую должны быть занесены все детали произведённой операции.

Счета с выпиской состояния сберегательного вклада аналогичны счетам на сберегательных книжках. Особенностью их является то, что сберегательная книжка по ним не ведётся, а для произведения записей вместо них используются периодические выписки о состоянии счёта. Эта процедура освобождает вкладчиков от лишних хлопот, посещений банка и позволяет поддерживать с ним отношения через почту.

На казахстанском депозитном рынке предлагаются следующие виды сберегательных депозитов:

- срочные сберегательные вклады, по ним установлен либо фиксированный срок, либо срок, в течение которого вклад не может быть изъят, и по ним начисляется наибольший процент по сравнению с другими сберегательными вкладами;

- срочные с дополнительными взносами, по которым допускается производить дополнительные взносы в течение срока хранения вклада, увеличивая тем самым его размер;

- сберегательный вклад с дополнительными взносами. На этот счёт периодически регулярно вносится определённая договором сумма и проценты с суммы выплачиваются к определённому моменту;

- текущие сберегательные вклады.

Они допускают свободное поступление и изъятие средств. Они, как правило, беспроцентные и используются для выплаты пенсий, пособий, стипендий, материальной помощи;

Учет кредитов, займов, целевых поступлений и финансирования

... но и других хозяйств. 2.Учет кредитов, займов, целевых поступлений и финансирования 2.1 Виды кредитов и займов, их значение, задачи учета Банковский кредит является ... по выходу на рентабельную работу, а также в иных случаях, предусмотренных законодательством. В зависимости от срока, на который выдаются кредиты, они делятся на краткосрочные и долгосрочные. Срочность кредита определяется сроками ...

- выигрышные, денежно-вещевые выигрышные. Основной формой вознаграждения по ним являются призы в денежно-товарном выражении от регулярно проводимой лотереи;

- молодёжно-премиальные.

— Срочные вклады — это депозиты с фиксированной датой, преждевременное закрытие их ведёт к штрафу, а вознаграждение по ним начисляется в зависимости от срока и величины вклада. Срок вклада может иметь предел: от одного месяца до пяти лет, иногда и больше. Банки заинтересованы в привлечении таких средств, поскольку сумма их устойчива, и они могут быть использованы для долгосрочных операций. Для вкладчика же смысл долгосрочного вложения денег заключается в получении более высоких процентов. Название «срочные депозиты» свидетельствует о том, что они имеют строго установленный срок погашения.

Существует два основных вида срочных вкладов: без изъятия; с предварительным уведомлением об изъятии.

Срочные вклады без изъятия вносятся на более длительные сроки, не менее 1 месяца. Вкладчики получают более высокие проценты, чем по другим видам депозитов. Вклады возвращаются владельцу в заранее установленный оговоренный в договоре день. Банк имеет право полностью распоряжаться вкладами по своему усмотрению в течение оговоренного срока.

Для изъятия средств со срочного вклада с предварительным уведомлением требуется поступление в банк специального заявления вкладчика, срок подачи которого заранее оговаривается договором. В соответствии с эти сроком устанавливаются процентные ставки.

Депозитный сертификат представляет собой письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение по истечении срока суммы вклада и процентов по нему. Он является видом доходной ценной бумаги, поэтому не может служить расчётным или платёжным средством за проданные товары или оказанные услуги. При наступлении срока возврата сертификата банк осуществляет платёж его предъявителю на основании заявления владельца с указанием счёта, на который должны быть зачислены средства.

Структуру депозитного рынка Казахстана можно представить с точки зрения институтов и с точки зрения финансовых инструментов рынка. Институциональная структура являет собой сеть регулирующих органов надзора и непосредственных участников — хозяйствующих субъектов. Финансовыми институтами на депозитном рынке выступают организации, привлекающие вклады в целях осуществления на их основе своей деятельности. Национальный банк республики регулирует деятельность коммерческих банков и специализированных кредитных учреждений. В то же время органом государственного регулирования всего финансового рынка страны, а значит и депозитного, выступает Агентство РК по регулированию и надзору финансового рынка и финансовых организаций.

История развития международного валютного рынка. Основные мировые валюты

... Тысячи участников этого рынка - банки, брокерские фирмы, инвестиционные фонды, финансовые и страховые компании - в течение 24 часов в сутки покупают и продают валюту, заключая сделки в течение ... работать. Международный валютный рынок в том виде, как мы его знаем, возник после 1973 года, но начало его новейшей истории было положено летом 1944 года в американском курортном ...

Естественно, что основными депозитными институтами на рынке выступают коммерческие банки. Они осуществляют свою деятельность на 80% за счёт привлечённых ресурсов, большую часть которых составляют депозиты физических и юридических лиц. Не исключаются из системы и специализированные депозитные институты — организации парабанковской системы.

Увеличение масштабов накопления денежного капитала обуславливает развитие кредитного рынка. Кредитный рынок — это механизм, с помощью которого устанавливаются взаимоотношения между хозяйствующими субъектами и населением, нуждающимся в финансовых средствах, а также между хозяйствующими субъектами и населением, которые их могут представить на определённых условиях. Через кредитный рынок осуществляется накопление, распределение и перераспределение заёмного капитала между сферами экономики в процессе воспроизводства, когда высвобождается капитал. Он направляется туда в виде ссудного капитала через рынок, а затем вновь возвращается к кредитору.

Важная роль его как составляющего финансового рынка заключается в объединении мелких, разрозненных денежных средств, что позволяет рынку активно воздействовать на концентрацию и централизацию производства и капитала. Денежный капитал накапливается, в основном, в виде в виде денежного ссудного капитала, в связи с чем это накопление важно не само по себе как обособленный процесс, а прежде всего с точки зрения его воздействия на весь ход воспроизводства.

Сущность и роль кредитного рынка определяет его функции. Функции, характерные для казахстанского кредитного рынка: обслуживание товарного кредита через кредит; привлечение денежных сбережений хозяйствующих субъектов, населения, государства, а также иностранных клиентов; аккумуляция денежных фондов непосредственно в денежный капитал и использование его в виде капиталовложений для обслуживания производственного процесса; обеспечение обслуживания государства и населения как источников капитала для покрытия государственных и потребительских расходов, а также содействие образованию мощных финансово-промышленных групп.

Основными участниками кредитного рынка выступают кредитор и заёмщик. Кредитор — сторона кредитной сделки, предоставляющая ссуду. Заёмщик — это сторона кредитных отношений, получающая кредит и обязанная возвратить полученную ссуду в установленный срок.

Инструментом кредитного рынка выступает кредит, который, возникая на стадии обмена, принимает форму ссудной сделки, обеспечивающей непрерывность движения стоимости. Последняя является ядром движения кредита.

В условиях рыночного хозяйствования основной формой является банковский кредит. Субъектами кредитных отношений в данном случае выступают предприятия и организации, население, государство и сами банки.

Коммерческие банки предоставляют своим клиентам разнообразные виды кредитов, которые можно классифицировать по различным признакам. Прежде всего, по основным группам заёмщиков: кредит хозяйству, населению, государственным органам власти.

По назначению (направлению) различают кредит: потребительский, промышленный, торговый, сельскохозяйственный, инвестиционный и бюджетный.

В зависимости от сферы функционирования банковские кредиты, предоставляемые хозяйствующим субъектам всех отраслей экономики, могут быть двух видов:

- ссуды, участвующие в расширенном воспроизводстве основных фондов;

- кредиты, участвующие в организации оборотных фондов, то есть направляемые в сферу производства и сферу обращения.

- По срокам пользования кредиты бывают до

Срочные, в свою очередь, подразделяются на: краткосрочные (до 1 года); среднесрочные (от 1 до 3 лет); долгосрочные (свыше 3 лет).

До востребования погашаются заёмщиками по требованию кредитора в течение периода возврата или определенного по кредитному договору срока или же по собственному желанию в любое время.

- По размерам кредиты делятся на крупные, средние, мелкие. Каждый банк, исходя из объёма своих кредитных вложений, самостоятельно определяет их.

- По обеспечению различают кредиты необеспеченные (бланковые) и обеспеченные. Последние обеспечиваются: залогом, банковской гарантией, страхованием.

— По способу выдачи банковские ссуды можно разграничить на компенсационные и платёжные. В первом случае кредит направляется на расчётный счёт заёмщика для возмещения последнему его собственных средств, вложенных в товарно-материальные ценности, либо в затраты. Во втором — банковская ссуда направляется непосредственно на оплату расчётно-денежных документов, предъявленных заёмщику к оплате по кредитуемым мероприятиям.

- по методам погашения различают банковские ссуды, погашаемые в рассрочку, и ссуды, погашаемые единовременно (на определённую дату, указанную в договоре).

Банковский кредит имеет следующие формы:

— Срочный кредит — который предоставляется полностью в начале срока. Поэтому процент по нему начисляется из расчёта всей суммы, а основная сумма погашается периодическими взносами или единовременным платежом в конце срока. Краткосрочные кредиты, как правило, предоставляются по фиксированной процентной ставке, а долгосрочные — под плавающий процент в любой валюте. Первый обслуживает движение оборотного капитала хозяйствующих субъектов, содействует своевременному проведению расчётов, повышает платёжеспособность, укрепляет финансовое положение. Долгосрочные и среднесрочные направлены на обеспечение потребностей в инвестициях, то есть на обслуживание движения основного капитала, строительство, реконструкцию, освоение новых производств и проведение мероприятий, связанных с расширенным воспроизводством основных фондов.

— Кредит по овердрафту — это бессрочный кредит, при котором заёмщик может получить его по первому требованию под процент, превышающий базовую ставку и рассчитываемый ежедневно в соответствии с условиями договора. Кредит по овердрафту может быть аннулирован банком без предварительного уведомления заёмщика.

— Кредиты с открытием кредитной линии — обязательство банка предоставить оговоренную в договоре сумму по требованию заёмщика. Кредитная линия открывается на определённый срок и не может быть аннулирована в течение этого срока. В случае необходимости кредитная линия может быть использована компаниями как дополнительный источник финансирования.

- Возобновляемый (револьверный) кредит. При револьверном кредите заёмщик может постоянно использовать и погашать суммы в пределах оговоренной суммы.

- Синдицированный кредит. Он организуется через банк-гарант, который создаёт группу банков, и каждый из них даёт определённую сумму кредита.

- Ипотечный кредит — средне- или долгосрочный кредит, предоставляемый банком под залог приобретаемого жилья или земли. Ипотечное кредитование является одним из динамично развивающихся направлений рынка финансовых услуг.

Основными кредиторами на рынке выступают коммерческие банки. Как известно, коммерческие могут быть универсальными и специализированными. В настоящее время в отечественной практике наблюдается преимущество универсальных банков. В качестве регулирующего органа выступают Национальный банк РК и Агентство РК по регулированию и надзору финансового рынка и финансовых организаций. Кредиты могут предоставляться не только коммерческими банками, но и ломбардами, кредитными товариществами и др. они предоставляют ссуды на значительно короткие сроки и в небольших суммах под залог ювелирных изделий, автотранспорта и др.

Наиболее развитым в Казахстане на сегодня можно назвать рынок потребительских кредитов , получаемых населением для приобретения товаров народного потребления. В связи с расширением строительства в стране повысилась потребность в кредитах на строительство. Рынок ипотечных кредитов набирает большие темпы, это связано с потребностью населения в обеспечении жильём.

Валютный рынок является наиболее значимой частью финансового рынка. Это механизм, с помощью которого устанавливаются правовые и экономические взаимоотношения между потребителями и продавцами валют.

Валюта — любые платёжные документы либо денежные обязательства, выраженные в той или иной национальной денежной единице и используемые в международных расчётах. Она бывает иностранной — в виде банкнот, казначейских билетов, монет, находящихся в обращении и являющихся законными платёжными средствами в соответствующих иностранных государствах.

Валютный обмен — это обмен валюты одной страны на валюту другой. Основные участники валютного рынка — банки, экспортеры, транснациональные компании, инвесторы, предприятия и частные лица.

По статусу валюта классифицируется так: национальная валюта — денежная единица данного государства; иностранная — денежная единица иностранного государства; резервная — национальная валюта какого-либо государства, имеющего статус международного платёжного резервного средства.

Способность национальной валюты как платёжного средства незамедлительно и с минимальными потерями обмениваться на все другие виды валют состоит в её взаимной конвертируемости. По этому критерию классификации все валюты можно разделить на группы: свободно конвертируемая, частично конвертируемая, неконвертируемая (замкнутая).

Осуществление валютных операций невозможно без обмена валютами между участниками валютного рынка и определения пропорциональной зависимости валюты одной страны от валюты другой. Подобный механизм осуществляется через установление котировок валюты. Котировка валюты — определение курсов валюты между странами, на основе которых устанавливается соотношение их денежных единиц, предложенных для обмена. Данное соотношение непрерывно изменяется в зависимости от спроса и предложения на валютном рынке.

По режиму валютного курса валюта классифицируется: фиксированный курс через его валютный паритет, плавающий курс, твёрдая или мягкая валюта.

Фиксированный — отражает официально установленное соотношение национальных валют разных стран. Что касается плавающего курса, то он формируется в ходе торгов на валютных биржах и отражает спрос и предложение на данную валюту.

Валютные операции — это операции с котирующимися на денежных рынках иностранными валютами и платёжными документами, выписанными в иностранной валюте. На территории РК валютные операции могут осуществляться как резидентами, так и нерезидентами через уполномоченные банки и небанковские финансовые организации, а также их обменные пункты. Покупка, продажа и обмен иностранной валюты минуя вышеуказанные учреждения в РК запрещаются.

Валютные операции согласно Закону РК «О валютном регулировании» подразделяются на две категории: текущие операции и операции, связанные с движением капитала.

К текущим относятся:

- переводы для осуществления расчётов по экспортно-импортным сделкам, предусматривающим отсрочку платежа либо авансовый платёж за товары и услуги на срок не более 180 дней;

- предоставление и получение кредитов на срок не более 180 дней;

- перевод и получение дивидендов, вознаграждения и иных доходов по вкладам, инвестициям, заёмным и иным операциям;

- переводы неторгового характера, включая гранты, переводы сумм наследства, заработной платы, пенсий, алиментов и другие.

К операциям, связанным с движением капитала относятся:

- осуществление инвестиций;

- переводы для осуществления расчётов по сделкам, предусматривающим полную передачу исключительного права на объекты интеллектуальной собственности;

- переводы в оплату имущественных прав на недвижимость, за исключением имущества, приравненного к недвижимым вещам;

- предоставление и получение кредитов на срок более 180 дней;

- передача в доверительное управление валютных ценностей.

Большинство валютных операций осуществляется в рамках сделок, которые дифференцируются на следующие типы:

В зависимости от срока осуществления сделки: срочные и кассовые.

Срочные (сделки форвард) — это сделки, время заключения и момент осуществления которых непосредственно не совпадают. То есть условия и цена осуществления оговариваются сегодня, а сама сделка непосредственно осуществляется через определенный период времени в будущем. Форвардная сделка предполагает покупку или продажу заранее оговоренного количества валюты по заранее оговоренной цене через определённый срок.

Кассовые — сделки, с момента заключения которых до момента непосредственного осуществления проходит не боле 3-х рабочих дней. К ним относят сделки «спот». Сделка «спот» — соглашение обменять оговоренное количество валюты по определённому курсу, реализуемое не позднее 2-х рабочих дней с момента его заключения. Сделка «своп» является обменной операцией, представляющей собой сочетание приобретения валюты на условиях «спот» и её одновременной продажи на условиях «форвард».

Арбитражные сделки — это операции, при которых участники используют разницу в валютных курсах на различных валютных рынках с целью получения прибыли. Арбитражные сделки подразделяются на валютные арбитражи в пространстве и во времени, простой и сложный, процентный.

Контроль за совершением валютных операций в Казахстане в части ограничений, а также мер по выявлению, предупреждению и пресечению этого порядка осуществляют уполномоченные государственные органы — Национальный банк РК, Минфин РК, Агентство РК по регулированию, а надзору финансового рынка и финансовых организаций, органы валютного контроля.

Участниками валютного рынка выступают центральные и коммерческие банки, валютные биржи, брокерские агентства, международные корпорации.

Основные участники валютного рынка — это коммерческие банки, которые не только диверсифицируют свои портфели за счет иностранных активов, но и осуществляют валютные сделки от лица фирм, выходящих на внешние рынки в качестве экспортеров и импортеров. Валютные сделки по экспорту и импорту товаров и услуг каждой страны составляют основу определения стоимости национальной валюты.

Рынок ценных бумаг в Казахстане начал формироваться в первой половине 1994 года, когда Национальный банк стал сокращать нехарактерные для центральных банков функции в пользу стандартных. В частности, Национальный банк стал предоставлять прямые кредиты правительству на покрытие дефицита бюджета по ставке рефинансирования (а не по льготной ставке) и одновременно сокращать их объемы. В 1998 году прямое кредитование правительства было полностью прекращено, а весь правительственный долг перед Национальным банком был переоформлен в специальные десятилетние облигации МЕАКАМ. Со своей стороны с 1994 года министерство финансов начало переходить к неинфляционным методам финансирования дефицита бюджета — заимствованию на внутреннем рынке путем выпуска ценных бумаг. Первыми ГЦБ были трехмесячные казначейские обязательства. В течение первых 6 месяцев аукционы по ним проводились редко и нерегулярно, примерно один раз в месяц, но уже к концу года они стали проводиться еженедельно. Сейчас частота проведения аукционов по размещению ГЦБ министерства финансов увеличилась до 2-3 раз в неделю. Значительно выросли и объемы размещения.

К 2001 году уже полностью сформирован рынок государственных ценных бумаг, имеющий налаженную инфраструктуру и отработанные механизмы проведения операций. Государственные ценные бумаги являются одним из самых надежных видов ценных бумаг, обращающихся на казахстанском фондовом рынке. Также создана базовая законодательная, институциональная и техническая инфраструктура рынка негосударственных эмиссионных ценных бумаг. Рынок корпоративных ценных бумаг в Казахстане развивается не столь активно, хотя именно данный элемент финансовой системы во многом предопределяет эффективность функционирования рыночной экономики.

Решающую роль в воссоздании рынка ценных бумаг сыграли приватизация и акционирование государственных предприятий — акционерные общества стали главными субъектами этого рынка.

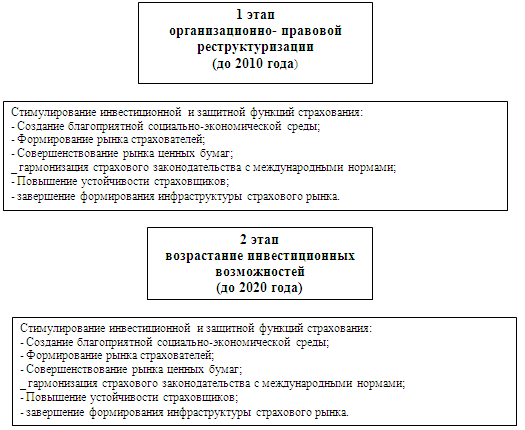

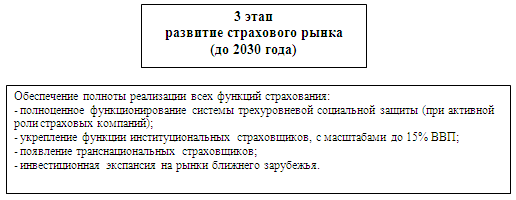

Одним из важных сегментов финансового рынка выступает страховой рынок. Страхование — это соглашение о разделе риска, в котором одна сторона соглашается застраховать другую. На страховом ранке, представляющим собой социально-экономическое пространство, действуют страхователи, нуждающиеся в страховых услугах, страховщики (страховые компании), удовлетворяющие спрос на них, страховые посредники и организации страховой инфраструктуры (консалтинговые фирмы).

Страховой рынок, устанавливая тесную связь между страховщиком и страхователем, вбирает в себя всю совокупность экономических отношений по поводу купли-продажи страхового продукта.

Структура казахстанского страхового рынка представлена его участниками и отраслями страхования. Деятельность участников данного рынка регулируется нормативно-правовыми актами, которые основываются на Конституции РК, Гражданском кодексе РК, на Законе «О страховой деятельности» и иных нормативно-правовых актах РК. Страхователь — лицо, заключившее договор страхования со страховщиком. Страхователями могут быть юридические и физические лица, некоммерческие государственные и общественные организации, малый и средний бизнес, крупные производственные предприятия, финансовые институты и т.д.

Активными участниками развитого страхового рынка выступают страховые агенты и брокеры. Страховой агент — это физическое лил юридическое лицо, осуществляющее посредническую деятельность по заключению договоров страхования от имени и по поручению страховой организации в соответствии с предоставленными полномочиями. Страховой брокер — это юридическое лицо, осуществляющее консультационную деятельность по вопросам страхования и перестрахования и посредническую деятельность по заключению договоров страхования от своего имени и по поручению страхователя. Впервые в законодательной практике Казахстана введено понятие актуарной деятельности. Актуарий — это физическое лицо, осуществляющее деятельность, связанную с экономически — математическими расчётами размеров обязательств по договорам страхования и перестрахования в целях обеспечения необходимого уровня платёжеспособности и финансовой устойчивости страховой организаций.

Профессиональным участником страхового рынка является также и аудитор или аудиторская организация, осуществляющая деятельность по аудиту страховой или перестраховочной организации на основании соответствующей лицензии уполномоченного государственного органа. В соответствии с Законом «О страховой деятельности» страховые организации РК обязаны ежегодно проводить аудит своей деятельности. Страховой пул — это объединение страховых компаний для совместного страхования определённых рисков. Его деятельность строится на принципе сострахования. Каждая компания передаёт в пул застрахованные риски, получает определённую долю собранных пулом взносов (премий) и в той же доле несёт ответственность по возмещению убытков.

В зависимости от форм осуществления страхование бывает обязательное и добровольное. Обязательное — это страхование, осуществляемое в силу требований законодательных актов. Обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина ни законодательными актами, ни договором. Обязательное страхование, как и добровольное, осуществляется на договорной основе. Добровольное — страхование, выполняемое в силу волеизъявления сторон. Объектом страхования может быть любой интерес гражданина или юридического лица, за исключением противоправного. К объектам личного страхования относят жизнь, здоровье и трудоспособность граждан. Страхование имущества производится отдельными людьми и хозяйствующими субъектами в качестве защиты от прямого или косвенного ущерба для собственности, которой они владеют или арендуют.

Пенсионный рынок является одним из наиболее динамично развивающихся сегментом финансового рынка Казахстана. В марте 1997г. Правительством РК была одобрена «Концепция реформирования системы пенсионного обеспечения в Республике Казахстан» и 20 июня 1997г. принят Закон РК «О пенсионном обеспечении в Республике Казахстан».

Новая накопительная пенсионная система начала работать с января 1998г., только в феврале были полностью созданы и определены администраторы всех звеньев накопительной системы. До января 2004г. лицензию на осуществление деятельности по привлечению пенсионных взносов и обеспечению пенсионных выплат получили Государственный накопительный пенсионный фонд (ГНПФ) и 15 негосударственных накопительных пенсионных фондов (ННПФ), из них один является корпоративным. В соответствии с новым Законом «Об акционерных обществах» все пенсионные фонды осуществляют приём пенсионных взносов от вкладчиков, независимо от места работы и жительства получателя, то есть отсутствует деление накопительных пенсионных фондов (НПФ) на открытые и корпоративные в связи с отменой деления АО на открытые и закрытые.

В своей деятельности накопительные пенсионные фонды, организации, осуществляющие инвестиционное управление пенсионными активами и банк-кастодиан по отношению друг к другу руководствуются положением трёхстороннего кастодиального договора, в котором подробно оговариваются права и обязанности каждой из сторон и все возникающие правоотношения. Взаимоотношения между этими тремя юридическими участниками пенсионного обслуживания происходит по следующей схеме: в соответствии с договором о пенсионном обеспечении между пенсионным фондом и вкладчиком взносы вкладчика-получателя поступают в банк-кастодиан, с которым у фонда заключен кастодиальный договор, на специально открытый для этого инвестиционный пенсионный счёт фонда.

Финансовый рынок Казахстана имеет присущую для казахстанской экономики структуру, которая наиболее полно отражает его особенности и содержание. Именно это помогает рынку динамично развиваться и улучшать экономику страны. Пенсионный рынок является одним из наиболее динамично развивающихся секторов казахстанского рынка. Некоторые же сегменты финансового рынка Казахстана еще незначительно развиты, например, рынок ценных бумаг на протяжении многих лет вообще отсутствовал в Казахстане и его развитие, начавшееся в начале 90-х годов, требует определенного времени, поскольку напрямую связано с преобразованием отношений собственности и с изменением всего характера финансовой политики государства.

3 Особенности финансового рынка Казахстана

Одними из важных задач государственного регулирования финансового рынка являются обеспечение надлежащего уровня защиты интересов потребителей финансовых услуг, а также создание необходимых условий для устойчивости и стабильности финансового сектора.

Как известно, финансовый сектор республики является одним из наиболее динамично развивающихся отраслей экономики. Механизмы отечественной финансовой системы, оказывая технологически современные посреднические услуги, непосредственно способствуют качественному и количественному росту экономики.

В результате предпринятых совместных мер со стороны надзорных органов по реформированию банковского сектора, отмечается определенный прогресс в развитии корпоративного управления и системы внутреннего контроля банка.

Вот уже несколько лет сохраняется устойчивая тенденция роста основных показателей банковского сектора. Получили и успешно развиваются все три уровня кредитования, совершенствуется институт государственного регулирования банковской! деятельности и система за-‘ щиты потребителей, все больше субъектов малого и среднего бизнеса и населения получают доступ к банковским услугам.

За последние годы государство создало все условия для эффективной деятельности банков, что позволило существенно увеличить собственные активы, расширить клиентскую базу и сферу своей деятельности.

По состоянию на 1 сентября 2007 года банковский сектор республики представлен 33 банками второго уровня, из которых 14 банков с иностранным участием (включая 10 дочерних банков — нерезидентов Республики Казахстан).

Совокупные активы банков по состоянию на 1 сентября 2007 года составили 11 550,9 млрд. тенге.

На 1 сентября 2007 года совокупный расчетный собственный капитал банковского сектора составил 1 614,9 млрд. тенге, увеличившись за август 2007 года на 19,8 млрд. тенге или на 1,24%. Увеличение с начала текущего года составило 38,2% (на 446,3 млрд. тенге).

В структуре кредитного портфеля банков по состоянию на 1 сентября 2007 года доля стандартных кредитов составила 42,0%, сомнительных — 56,8%, безнадежных = 1,2%. По состоянию на 1 мая 2007 года доля стандартных кредитов составляла 46,7%, сомнительных -51,9%, безнадежных -1,4%.

Несмотря на достигнутые результаты, отечественный финансовый рынок характеризуется высокой степенью чувствительности и эластичности на изменение как внешней, так и внутренней среды. Быстрые темпы развития отечественного финансового рынка, появление новых продуктов, развитие финансовых групп, как показатель степени интегрированности финансового рынка, принесли не только новые возможности развития бизнеса, но и возросшие риски. Принимая это во внимание, в прошедшем и текущем году Агентство предприняло ряд мер по минимизации рисков банковского сектора, связанных с внешними заимствованиями, ипотечным и потребительским кредитованием.

Оправданность и своевременность данных мер получили свое подтверждение в результате воздействия колебаний на международных рынках капитала на состояние банковского сектора Казахстана.

В целях минимизации рисков банковского сектора, а также приближения регулирования банковского сектора Казахстана к международным стандартам, проводится работа по осуществлению перехода банковской системы Казахстана на новое соглашение адекватности капитала Базельского комитета по Банковскому надзору International Convergence of Capital Measurement and Capital Standards (Базель II).

До конца года будет разработан план перехода на Базель II, и предложен нашим банкам на рассмотрение.

Устойчивый рост экономики республики в последние годы и принятые государством меры по реформированию национальной страховой индустрии способствовали ускоренному развитию этой отрасли.

Анализ итогов развития страхования свидетельствует о том, что данный сектор экономики развивается достаточно высокими темпами.

На 1 сентября 2007 года на финансовом рынке республики, в соответствии с выданными Агентством лицензиями действует 41 страховая (перестраховочная) организация, при этом лицензии на осуществление деятельности по страхованию жизни имеют 6 организаций, по обязательному страхованию ГПО владельцев транспортных средств — 30 организаций. Также на рынке страховых услуг осуществляют деятельность 14 страховых брокеров и 39 актуариев.

За восемь месяцев 2007 года совокупные активы страховых организаций увеличились на 61,3%, составив на 1 сентября 2007 года 179,3 млрд. тенге. Совокупный собственный капитал увеличился на 70,0% и составил 107,7 млрд. тенге. Сумма страховых резервов составила 93,3 млрд. тенге.

В определенной степени возросло доверие населения к страховому сектору, ведется работа по повышению уровня защиты законных интересов страхователей. В целях совершенствования системы обязательного страхования и повышения его эффективности в первом полугодии текущего года был принят законодательный акт, которым внесены поправки в условия проведения таких важных и социально значимых видов обязательного страхования, как обязательное страхование ответственности автовладельцев и работодателей. Кроме того, внедрен институт страхового омбудсмана для защиты прав потребителей страховых услуг. Данные поправки позволят повысить уровень страховой защиты участников дорожного движения и работающего населения страны.

На сегодняшний день казахстанский рынок ценных бумаг уже обеспечивает наличие полноценного механизма для удовлетворения взаимных интересов инвесторов и эмитентов (данная оценка находит подтверждение в результатах обзора международными экспертами стран Центральной, Восточной Европы и СНГ).

И хотя потенциал рынка ценных бумаг реализован далеко не в полном объеме, его позитивные достижения и тенденции развития налицо.

На рынке корпоративных ценных бумаг количество акционерных обществ с действующими выпусками на 1 сентября 2007 года составило 2 196 обществ. Также на рынке действуют 99 брокеров-дилеров, 17 регистраторов, банков-кастодианов, 11 организаций, осуществляющих инвестиционное управление пенсионными активами (ООИУПА), 54 управляющих инвестиционным портфелем и 2 трансфер-агента.

За прошедший год был осуществлен пересмотр и совершенствование правовой основы фондового рынка и его регулирования, В целях поэтапного внедрения комплекса мероприятий дальнейшего совершенствования системы и методов защиты прав и интересов инвесторов, а также перехода на международные стандарты раскрытия информации на рынке ценных бумаг, которые осуществляются на базе адаптации норм директив Европейского союза по раскрытию информации принят Закон Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросу защиты прав инвесторов», В целях повышения инвестиционной грамотности населения приняты Программа повышения инвестиционной культуры и финансовой грамотности на 2007-2009 годы и План мероприятий по развитию фондового рынка и повышения инвестиционной активности населения на фондовом рынке.

Однако, для дальнейшего развития фондового рынка Казахстана имеются определенные проблемы и сложности. Текущее состояние фондового рынка Казахстана характеризуется в целом низкой ликвидностью вторичного рынка. Контрольные пакеты акций находятся в руках стратегических инвесторов, которые в основном не заинтересованы в продаже акций миноритарным акционерам.

Таким образом, в целях активизации развития фондового рынка страны необходимо принять комплекс эффективных и действенных мер.

Активизация выхода эмитентов на фондовый рынок является одним из факторов повышения ликвидности отечественного рынка ценных бумаг, что возможно посредством проведения определенной информационно-разъяснительной работы с акционерными обществами, а также дальнейшего размещения пакетов ценных бумаг, принадлежащих государству, среди широкого круга инвесторов.

Кроме того, будет проводиться дальнейшая работа по полноценному развитию Регионального финансового центра города Алматы.

С учетом реализации мероприятий по модернизации экономики с использованием 30-ти корпоративных лидеров страны необходимо предусмотреть внедрение требования по их обязательному функционированию в форме at. пионерных обществ, а размещению ценных бумаг корпоративных лидеров на организованном фондовой рынке Республики Казахстан с возможным создание специального индекса для указанных компаний на торговой площадке.

Немаловажной мерой) развитии инфраструктуры рынка ценных бумаг будет осуществяляться создание единой базы учета прав на ценные бумаги, а также учета перехода прав собственности по ним, в результате чего будет установлен порядок учета ценных бумаг в системе ведения ценных бумаг аналогичной порядку, установленному дм системы учета номинальной держания, что в свою очередь позволит решить проблему! «карманными» регистратор! ми и будет способствовав повышению уровня прозрачности структуры собственников ценных бумаг, защиту прав инвесторов.

Распространение электронного документооборота необходимость вовлечена населения регионов в деятельность на фондовом рынке требует дальнейшего 1 пользования 1Т-технологм процессе деятельности профессиональных участник рынка, например, в части; работы с клиентами было бы целесообразным внедрена приема электронных заявок на покупку-продажу ценны* бумаг с использованием электронной подписи или электронного ключа.

Существенным дополнением инфраструктуры рынка ценных бумаг явится появление первого казахского рейтингового агентства.

Все перечисленные меры необходимо внедрять с учетом наилучшего международного опыта и уровня развития отечественного финансового рынка.

В Казахстане создана нормативная правовая база для функционирования накопительных пенсионных фондов, организаций, осуществляющих инвестиционное управление пенсионными активами, включающая вопросы регулирования их деятельности, в т.ч. путем пруденциального регулирования.

Со времени создания пенсионное законодательство неоднократно совершенствовалось, в т.ч. по вопросам прав граждан на пенсионное обеспечение, создания и деятельности накопительных пенсионных фондов и их регулирования, управления пенсионными активами.

На 1 сентября 2007 года пенсионные накопления вкладчиков (получателей) составили 1 086,4 млрд. тенге или с приростом за август текущего года на 17,4 млрд.тенге или 1,63%. При этом общее поступление пенсионных взносов, увеличившись за август на 18,0 млрд. тенге (2,23%), составило на 1 сентября 2007 года 824,2 млрд. тенге.

В целях дальнейшего совершенствования системы регулирования и надзора пенсионного сектора Агентством уделено особое внимание совершенствованию показателей доходности для НПФ и определению границ их ответственности; расширению перечня финансовых инструментов для инвестирования пенсионных активов; внедрению международных стандартов деятельности накопительных пенсионных фондов; созданию стимулов для улучшения корпоративного управления.

В настоящее время Агентством совместно с Министерством труда и другими заинтересованными государственными органами разрабатывается законопроект, предусматривающий уплату пенсионных взносов за счет бюджетных средств женщинам, находящимся в отпуске по уходу за ребенком, внедрение обязательных профессиональных взносов на опасных производствах, возможность самостоятельного выбора вкладчиком стратегии инвестирования пенсионных активов.

Агентство, придавая большое значение вопросам защиты прав потребителей финансовых услуг, повышению их образовательного уровня и повышению прозрачности деятельности финансовых организаций, в апреле т.г. запустило новый вариант своего сайта. Теперь на сайте Агентства размещаются сведения о выполнении банками второго уровня принятых на себя обязательств по исполнению мер по повышению прозрачности своей деятельности в рамках заключенных с Агентством Меморандумов, сведения о выполнении пруденциальных нормативов, сведения по классификации активов и условных обязательств, о собственном капитале, обязательствах и активах и др. Созданы такие разделы: Основы финансовой грамотности; Финансовый словарь.

Кроме того, в связи с наличием таких вопросов, как правильность определения банками второго уровня размера начисленных вознаграждений по договорам займов и банковского вклада, взимание банками завышенных ставок вознаграждения по кредитам и комиссий в оплату банковских услуг, установление дополнительных расходов для клиентов, не предусмотренных кредитной политикой банков, например, оплата непредвиденных расходов, открытие карт-счетов и т.д., а также изменения условий действующих договоров, ухудшающих права заемщиков (увеличение ставок вознаграждения) Агентством принята новая редакция Правил исчисления банками второго уровня ставок вознаграждения при распространении информации о величинах вознаграждения по финансовым услугам.

Дальнейшая деятельность Агентства будет направлена на решение задач, обозначенных в соответствующих программных документах по развитию секторов финансового рынка, на обеспечение роста и поддержания высокого качества финансовых услуг, а также прозрачность и стабильность финансового рынка.

В первую очередь, это будет, конечно, дальнейшее ужесточение мер по минимизации рисков, связанных с внешним заимствованием. Необходимость этих мер, принимая во внимание последние события на международных рынках капитала, как я полагаю, не вызывает сомнений со стороны банковского сообщества.

Позвольте, пользуясь случаем, поздравить всех работников финансовой сферы с профессиональным праздником — Днем финансистов и пожелать успехов, больших достижений в своей деятельности.

Развитие отечественного финансового рынка в настоящий исторический период примечательно двумя особенностями, которые следуют одна из другой. Во-первых, развитие финансового рынка носит амбивалентный характер, во-вторых, на отечественный рынок не распространяется логика второго закона диамата «перехода количественных изменений в качественные».

Амбивалентность развития финансового сектора заключается в том, что из года в год финансовый сектор в целом демонстрирует опережающие темпы роста активов в сравнении с ростом экономики. С другой стороны, в абсолютном выражении растут обязательства субъектов финансового рынка, как перед нерезидентами, так и перед резидентами, растет сегмент кредитования, в его рамках активно развивается кредитование потребительское,которое, являя собой дело прибыльное, несет в себе сообразные риски. Вместе с тем, рост абсолютных показателей не сопровождается кардинальными качественными изменениями.

Данный обзор посвящен рассмотрению динамики основных количественных показателей секторов финансового рынка.

Рынок банковских услуг.

В 2006 году банковский сектор Республики Казахстан развивался в условиях сохраняющихся темпов экономического роста, так по оперативным данным ВВП составил 9 738,8 млрд. тенге и реальный рост составил 10,6%. В прошедшем году для банковского и в целом финансового сектора был характерен рост, опережающий темпы роста экономики в целом. Так, за 2006 год совокупные активы банковского сектора выросли на 96,5% и составили на 01.01.2007 года 8 872,0 млрд. тенге, превысив аналогичный прошлогодний показатель на 28,6 процентных пункта.

По состоянию на 1 января 2007 года основная доля активов банковского сектора приходится на резидентов Казахстана — 75,5% от общего объема активов, и только 24,5% (26,5% на 1 января 2006 года) от общего объема активов размещено среди нерезидентов.

Вместе с ростом активов, выросли и обязательства банковского сектора. Так обязательства банковского сектора составили 8 001,6 млрд. тенге, увеличившись на 96,4% и превысив аналогичный показатель за 2005 год на 28,0 процентных пункта. При этом, отношение обязательств к активам в банковском секторе составило 90,2%, не изменившись по сравнению с 2005 годом.

Величина обязательств перед нерезидентами составила 4 129,6 млрд. тенге, увеличившись по сравнению с 2005 годом в 2 раза (99,8%).

Преобладающую часть внешних обязательств банков составляют вклады дочерних организаций специального назначения (37,7% от внешних обязательств), которые увеличились за отчетный период на 80,6% и составили по состоянию на 01.01.2007 года 1 557,1 млрд. тенге. Также в структуре внешних обязательств 33,8% составляют займы, привлекаемые от международных финансовых организаций и банков, которые увеличились за отчетный период на 133,4% и составили по состоянию на 01.01.2007 года 1 397,8 млрд. тенге. Другим источником поступления заемных средств является эмиссия и размещение банками долговых ценных бумаг. Стоимость выпущенных в обращение ценных бумаг составила 5,8% от внешних обязательств, которые увеличились за отчетный период на 23,7 млрд. тенге и составили по состоянию на 01.01.2007 года 240,5 млрд. тенге.

Доля обязательств перед нерезидентами в структуре совокупных обязательств составила 51,6%, увеличившись по сравнению с аналогичным показателем 2005 года на 0,9 процентных пункта, и перед резидентами составила 48,4%.

Меры принятые Агентством Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций (АФН) в целях снижения краткосрочных обязательств и повышения валютной ликвидности банковского сектора были в определенной степени эффективны. Так, относительные показатели краткосрочных обязательств банков перед нерезидентами снизились с 22,3% по состоянию на 01.04.2006 до 11,8% на 01.01.2007 года.

За 2006 год удельный вес стандартных активов и условных обязательств уменьшился с 73,2% до 72,2%, сомнительных — увеличился с 25,5% до 26,9%, доля безнадежных активов и условных обязательств уменьшилась с 1,3% до 0,9%.

Вместе с тем рост ссудного портфеля банков увеличивает вероятность рисков банков, что связано с расширением банковской деятельности путем предоставления кредитных услуг не только крупным и финансово-устойчивым предприятиям, но и менее кредитоспособным заемщикам, а также введением новых кредитных продуктов (ипотека, потребительское кредитование, кредитование малого и среднего бизнеса и т.д.).

Это оказывает влияние на качество кредитного портфеля.

В структуре кредитного портфеля банков доля стандартных кредитов снизилась на 5,6 процентных пункта и составила 52,6%, доля сомнительных кредитов увеличилась с 39,6% до 45,8%, доля безнадежных кредитов уменьшилась С 2,2% до 1,6%.

Указанное ухудшение качества ссудного портфеля обусловлено тем, что в структуре кредитования отраслей экономики наиболее привлекательными остаются сферы торговли и строительства. Торговля в совокупном ссудном портфеле банков остается наиболее кредитуемой, что объясняется высокой скоростью обращения средств. Так, оптовая торговля и торговля через комиссионных агентов по состоянию на 01*01.2007 года составляет 17,5% от общей суммы займов. В структуре данных кредитов доля сомнительных кредитов составляет 55,7%, а 1,4% являются безнадежными.

На кредитование строительной индустрии приходится 19,6% ссудного портфеля. В то же время наблюдается незначительное ухудшение качества ссудного портфеля банков по этой отрасли. Доля стандартных кредитов снизилась за год с 38,1% до 30,6%, произошло увеличение объема сомнительных кредитов с 59,0% до 67,5%, доля безнадежных кредитов снизилась с 2,9% до 1,8%.

Отношение суммы сформированных провизии по кредитам к сумме кредитного портфеля банков уменьшилось на отчетную дату по сравнению с началом года с 5,6% до 5,0%, что является признаком снижения уровня риска кредитного портфеля банков.

В номинальном выражении Сумма фактически сформированных провизии на покрытие убытков по активам и условным и возможным обязательствам увеличилась на 72,8%,

Вклады физических лиц увеличились на 73,3% или на 437,3 млрд.тенге в основном за счет увеличения остатков на счетах срочных вкладов на 76,6%. По текущим и карт-счетам клиентов увеличение составило 58,4%, по вкладам до востребования — 55,3%.

В свою очередь вклады юридических лиц увеличились на 91,1%, в том числе срочные вклады — на 123,9% или на 739,6 млрд. тенге, текущие и карт-счета клиентов $ на 76,9%, сумма средств по вклады до востребования уменьшилась на 12,3%,

Темпы роста вкладов в национальной валюте за истекший год опережали аналогичный показатель вкладов в иностранной валюте. Так, рост вкладов в тенге за 2006 год составил 110,3%, тогда как вклады в иностранной валюте выросли на 73,0%. Это объясняется укреплением обменного курса тенге по отношению к доллару США.

Значительный рост обязательств сопровождается адекватным увеличением собственного капитала. Так, размер совокупного расчетного собственного капитала банков второго уровня за истекший год увеличился на 99,8% и составил 1 168,6 млрд. тенге. При этом капитал первого уровня увеличился в 2,2 раза, а капитал второго уровня — на 78,1%.

Показатели адекватности собственного капитала банковского сектора по состоянию на 01.01.2007 года существенно не изменились и составили: к1 — 0,089 (при нормативе 0,06), к2 — 0, 149(при нормативе 0,12).

В течение 2006 года уровень ликвидности банковской системы характеризовался как избыточный. Сводный коэффициент текущей ликвидности составил на 01.01.2007 года 1,48 при минимальной норме для отдельного банка 0,3. Коэффициент краткосрочной ликвидности на 1 января 2007 года составил 1,18, при минимальной величине 0,5.

За истекший год банками получен совокупный чистый доход после уплаты подоходного налога в размере 101,8 млрд. тенге (за 2005 год — 73,1 млрд. тенге).

При этом совокупный размер доходов составил 907,9 млрд. тенге (на 1 января 2006 года — 503,3 млрд. тенге), расходов — 780,4 млрд. тенге (на 1 января 2006 года — 420,6 млрд. тенге).

В структуре доходов по банковской системе 68,3% составляют доходы, связанные с получением вознаграждения. При этом в процентных доходах банков наибольшую долю занимают доходы, связанные с получением вознаграждения по требованиям банка к клиентам (87,0% от всей суммы процентных доходов).

Таким образом, достаточно высокий уровень доходов казахстанские банки получают от основной деятельности, что также является позитивным фактором отечественной банковской системы.

Несмотря на значительный рост чистого дохода, относительные показатели доходности были ниже показателей 2005 года. Отношение чистого дохода до уплаты подоходного налога к совокупным активам (ROA) составило 1,4% (на 1 января 2006 года — 1,8%), отношение чистого дохода до уплаты подоходного налога к собственному капиталу (ROE) — 10,9% (на 1 января 2006 года -14,1%).

Организации, осуществляющие отдельные виды банковских операций

В сравнении с началом 2006 года совокупные активы ипотечных компаний увеличились на 68% и составили 126,6 млрд. тенге. В структуре активов ипотечных компаний займы юридическим и физическим лицам составляют 82,5%.

При этом необходимо отметить высокое качество ссудного портфеля ипотечных компаний, что объясняется благоприятной ситуацией на рынке недвижимости. Так, удельный вес стандартных кредитов ипотечных компаний составил 93,8%, сомнительных — 6,0%, безнадежных -0,2%.

По ипотечным компаниям совокупный размер обязательств увеличился на 59,3% и составил 98 млрд. тенге. При этом необходимо отметить, что в структуре обязательств ипотечных компаний преобладают выпущенные в обращение ценные бумаги (68,4%) и займы, полученные от других банков (28,3%).

Собственный капитал ипотечных компаний по сравнению с началом 2006 года увеличился на 108,6 %, составив 27,7 млрд. тенге.

По сравнению с началом года совокупные активы организаций, осуществляющих отдельные виды банковских операций, увеличились на 27,5% и составили 663,0 млрд. тенге. В структуре активов данных организаций большую часть составляют инвестиции в капитал других юридических лиц — 53,5% (354,5 млрд. тенге).

На начало 2007 года в кредитном портфеле организаций, осуществляющих отдельные виды банковских операций, на стандартные приходится 95,8%, сомнительные — 2,6%, безнадежные -1,6%.

Совокупный размер обязательств прочих организаций, осуществляющих отдельные виды банковских операций, составил 224,6 млрд. тенге, что на 24,1% превышает показатель на 01.01.2006 года.

Совокупный объем собственного капитала прочих организаций, осуществляющих отдельные виды банковских операций, составил 438,4 млрд. тенге, увеличившись на 29,3%.

Страховой сектор республики, являясь наиболее динамично развивающимся в сравнении с другими секторами, остается наименее развитым. Так наиболее высокие темпы роста премий по страхованию жизни наблюдаются в Казахстане — в 2 раза, однако по премиям на душу населения, а также по их доле к ВВП страна все еще отстает от Украины и России.

Совокупный объем страховых премий, собранных за 2006 год, увеличился по сравнению с 2005 годом на 79,2% и составил 120,31 млрд. тенге или 1,39% к ВВП

Объем страховых премий по обязательному страхованию превысил показатель 2005 года на 37,7%. По добровольному личному страхованию превышение составило 65,4%, по добровольному имущественному страхованию — 93,3%. При этом значительную долю 74,4% составляют премии по добровольному имущественному страхованию.

Объем страховых премий, собранных по отрасли «страхование жизни», составил 3,7 млрд. тенге, что в 2,6 раза больше, чем в 2005 году. Доля страховых премий, собранных по отрасли «страхование жизни» в совокупных премиях, составила 3,1%, против 2,1% на 01.01.2006 года.

Вместе с тем, объем страховых премий, собранных за 2006 год по отрасли «общее страхование», составил 116,6 млрд. тенге, что на 77,4% больше, чем за предыдущий год.

Общий объем страховых выплат, произведенных за 2006 год, составил 14,12 млрд. тенге, увеличившись по сравнению с аналогичным периодом прошлого года на 30,8%.

При рассмотрении произведенных в 2006 году страховых выплат по классам страхования, выплаты по добровольному имущественному страхованию и по обязательному страхованию занимают 50,4% и 35,3%, соответственно.

По состоянию на 01.01.2007 года размер фактической маржи платежеспособности страховых организаций составил 43,8 млрд. тенге.

Совокупный объем активов страховых организаций на 01.01.2007 года составил 135,5 млрд. тенге, что на 84,7 % больше аналогичного показателя на 01.01.2006 года.

По состоянию на 01.01.2007 года сумма обязательств страховых организаций составила 55 289,0 млн. тенге, что в 2,0 раза больше, чем на аналогичную дату прошлого года.

На отчетную дату объем страховых резервов, сформированных страховыми (перестраховочными) организациями для обеспечения исполнения принятых обязательств по действующим договорам страхования и перестрахования (за вычетом доли перестраховщика), составил 45,7 млрд. тенге, что в 2,2 раза больше объема сформированных резервов на 01.01.2006 года.

Рынок пенсионных услуг.

В 2006 году накопительная пенсионная система продолжала набирать темпы развития и являлась одним из источников внутренних инвестиций для развития экономики Республики Казахстан.

Меры, предпринятые АФН в рамках Программы развития накопительной пенсионной системы на 2005-2007 годы, оказывали позитивное влияние на показатели накопительной пенсионной системы.

В результате деятельности фондов по привлечению населения республики в накопительную пенсионную систему прирост счетов вкладчиков (получателей), перечисляющих обязательные пенсионные взносы, за 2006 год составил 922 733 (12,1%) и их общее количество на 01.01.2007 года составило 8 536 102 счета.

Незначительный рост наблюдался по счетам вкладчиков, перечисляющих добровольные пенсионные взносы, и вкладчиков по добровольным профессиональным пенсионным взносам, так рост составил 643 (2,0%), составив 32 979 счетов, и 455 (13,8%), составив 3 752 счетов, соответственно.

Пенсионные накопления вкладчиков (получателей) увеличившись за 2006 год на 261,1 млрд. тенге (40,3%) и составили на 01.01.2007 года 909,7 млрд. тенге.

По состоянию на 1 января 2007 года пенсионные накопления вкладчиков(получателей) составляют 9,34% к ВВП, против 8,70% на 01.01.2006 года.

Общее поступление пенсионных взносов в фондах увеличилось за 2006 год на 33,5% и составило 683,9 млрд. тенге или 7,02% к ВВП. При этом на протяжении трех последних лет наблюдается положительная динамика среднемесячных поступлений пенсионных взносов.

Сумма «чистого» инвестиционного дохода от инвестирования пенсионных активов (за минусом комиссионных вознаграждений), распределенная на индивидуальные пенсионные счета вкладчиков (получателей), увеличившись за 2006 год на 64,8%, составила 255,7 млрд. тенге.

Необходимо отметить, что сумма прироста «чистого» инвестиционного дохода за 2006 год составила 100,5 млрд. тенге или в 2,5 раза больше прироста «чистого» инвестиционного дохода за 2005 год (40,4 млрд. тенге).