Представленная работа посвящена теме «Достаточность банковского капитала: международные стандарты и российская практика». В настоящее время проблема оценки достаточности капитала актуальна для коммерческих банков и для регулирующих органов, призванных осуществлять надзор за функционированием банковской системы. Различные подходы к оценке достаточности капитала банка широко обсуждаются специалистами в области банковского дела различных стран, дискуссии ведутся как в рамках национальных банковских систем, так и на уровне международных финансово-кредитных организаций. Причины столь пристального внимания к данной теме кроются в обоюдной (для банков и для надзорных органов) важности такого источника банковских ресурсов, как собственный капитал. В настоящее время вопрос оценки достаточности капитала коммерческих банков имеет важное значение для развития российской банковской системы. Во-первых, серьезную озабоченность специалистов вызывает современная практика формирования «фиктивных» капиталов многими, в т. ч. и крупнейшими, кредитными организациями. Решение данной проблемы в теоретическом и прикладном аспектах имеет принципиальное значение, поскольку банковской деятельности (особенно в условиях современной российской экономики) присущ рискованный характер.

Вместе с этим, реальная оценка достаточности капитала банка, одновременно с ростом капитализации, позволит повысить привлекательность кредитных организаций для вкладчиков и кредиторов, расширить их ресурсную базу, улучшит инвестиционный климат в стране. Одновременно, рост достаточности капитала будет способствовать развитию банковских операций, позволяя кредитным организациям компенсировать уровень принимаемых рисков, развитию рынка ссудного капитала, финансовых рынков. Одной из важных задач развития российских коммерческих банков является укрепление их конкурентоспособности по отношению к зарубежным кредитным организациям, что во многом зависит от повышения адекватности оценки достаточности капиталов коммерческих банков международным стандартам, ужесточения требований органов надзора в части роста реальной капитализации кредитных организаций, формирования капитала надлежащими активами. Исходя из вышеизложенного, проблемы оценки достаточности собственного капитала чрезвычайно важны как для самих банков, так и банковской системы в целом. Таким образом, актуальность данной проблемы определила выбор темы работы «Достаточность банковского капитала: международные стандарты и российская практика», круг вопросов и логическую схему ее построения. Целью исследования является изучение заданной темы с точки зрения новейших отечественных и зарубежных исследований по сходной проблематике. Объектом исследования является деятельность органов банковского регулирования по оценке достаточности капитала коммерческих банков. Предмет исследования — теоретические и методологические основы проведения оценки достаточности капитала коммерческого банка органом надзора. На основании вышеизложенного были определены задачи исследования:

Капитал банка: оценка и методы управления

... всех операций, величины рисков и другое. В большинстве коммерческих банках России работа по управлению капиталом ограничивается выполнением требований надзорных органов. Накоплен значительный опыт управлением капитала, но используемые приемы и методы приспособлены к условиям уже ...

- анализ фундаментальных вопросов теории достаточности капитала — понятие и сущность капитала банка, его функции, достаточность капитала банка;

- обоснование теоретической концепции системы оценки достаточности капитала (с позиций органа надзора), основных её элементов, их взаимосвязи;

- изучение международной практики оценки достаточности капитала органами надзора, этапов её эволюции, современного состояния, достоинств и недостатков, направлений развития;

- анализ российского опыта оценки достаточности капитала банка органом банковского регулирования, выявление имеющихся проблем и недостатков;

— Работа имеет традиционную структуру и включает в себя введение, основную часть, состоящую из 2 глав, заключение и библиографический список. Во введении обоснована актуальность выбора темы, поставлены цель, задачи исследования и источники информации. Глава первая раскрывает общие вопросы, раскрываются основные аспекты проблемы оценки достаточности банковского капитала. Определяются основные понятия, обуславливается актуальность данных вопросов, современные проблемы и различные методы расчета достаточности банковского капитала.

Глава вторая имеет практический характер и на основе отдельных данных делается анализ достаточности банковского капитала и основных нормативов. Теоретической и методологической основой проведения исследования явились законодательные акты, нормативные документы по теме работы. Источниками информации для написания работы послужили базовая учебная литература, фундаментальные теоретические труды ведущих зарубежных и российских специалистов, раскрывающих подходы к оценке достаточности капитала банков органами надзора (Пельцман Р., Минго У., Райм Д., Ольхова Р.Г., Косой A. M., Пашковская И.В., Рогов М.А. и т. д), труды крупнейших мыслителей в рассматриваемой области, результаты практических исследований видных отечественных и зарубежных авторов, статьи и обзоры в специализированных и периодических изданиях, посвященных данной тематике, справочная литература, методические и аналитические материалы Банка России, коммерческих банков, международных финансово-кредитных институтов, Федеральной резервной системы США.

Коммерческие банки, как и другие субъекты хозяйственных отношений, для обеспечения своей коммерческой и хозяйственной деятельности должны располагать определенной суммой денежных средств. Под собственными средствами банка следует понимать различные фонды, создаваемые банком для обеспечения его финансовой устойчивости, коммерческой и хозяйственной деятельности, а также полученную прибыль по результатам деятельности текущего и прошлых лет /7, с.9/. Функция, роль и величина собственного капитала банка имеют существенную специфики по сравнению с другими областями предпринимательской деятельности. Так за счет собственного капитала и резервов банки покрывают менее 10% общей потребности в средствах, тогда как у нефинансовых корпораций это отношение составляет 40-55%. Подобная специфика банка связана с рядом обстоятельств. Во-первых, банки в силу своей посреднической роли на финансовых рынках привлекают крупные суммы нужного денежного капитала в виде депозитов для населения, деловых фирм и государственных учреждений. При этом они обеспечивают эффективное управление и сохранность этих средств, и предоставляет вкладчикам специализированные услуги и возможность получения доказательств за вложенный капитал. Во-вторых, система государственных депозитов существенно снизила опасность массового изъятия вкладов и позволила банкам сократить долю собственных средств, необходимую для обеспечения ликвидности. В-третьих, банковские активы, представленные разными видами денежных требований и обязательств, как правило, более ликвидны и быстро реализуемы на рынке, чем активы нефинансовых компаний, замороженные в материальных объектах (оборудования, здания).

Анализ и оценка собственного капитала банка на примере ОАО Ак Барс Банка

... российских банков не сводится лишь к количественным параметрам. Речь идет, прежде всего, о качественном улучшении капитала. На это делает акцент Банк России, устанавливая минимальный размер уставного капитала и норматив достаточности собственных средств (капитала) банка. Заметим, ...

Это обеспечивает банкам возможность более быстрой мобилизации денежных ресурсов и соответственно снижает их потребность в собственном капитале. Проблеме достаточности капитала всегда уделялось особое внимание, поскольку собственные ресурсы банка — важнейший страховой фонд для покрытия возможных претензий в случае банкротства банка и источник финансирования развития банковских операций. Термин «достаточность капитала» отражает общую оценку надежности банка, степень его подверженности риску /29, с.143/. Трактовка капитала как «буфера» обуславливает обратимую зависимость между величиной капитала и подверженностью банка риску. Отсюда: чем выше удельный вес рискованных активов в балансе банка, тем большим должен быть его собственный капитал. Вместе с тем следует заметить, что чрезмерная «капитализация» банка, выпуск излишнего количества акций по сравнению с оптимальной потребностью в собственных средствах тоже не является благом. Она отрицательно влияет на деятельность банка. Мобилизация денежных ресурсов путем выпуска и размещения акций — относительно дорогой и не всегда приемлемый для банка способ финансирования. Как правило, дешевле и выгоднее привлечь средства вкладчиков, чем наращивать собственный капитал. В процессе эволюции любой банковской системы можно проследить влияние двух разнонаправленных тенденций: стремления к наибольшей эффективности со стороны участников системы (в лице владельцев коммерческих банков) и стремления к наибольшей стабильности со стороны общества в целом (в лице государства).

Стабильность функционирования является едва ли не главным требованием, предъявляемым обществом к банковской системе, что отличает ее от любой другой отрасли экономики Специальное регулирование финансово-банковского сектора со стороны государства обусловлено как спецификой банковского дела, связанного с производством услуг особого рода (трансформацией депозитов в ссуды, выпуском инструментов ликвидности и накоплением информации о заемщиках), так и многообразными отрицательными последствиями, которые банковские кризисы несут для национальной экономики и социальной стабильности. Очевидно, что банки занимают особое место среди других специализированных финансовых посредников в силу уникальной «двойственности» выполняемых ими функций; пассивной (привлечение средств вкладчиков) и активной (размещение их в ссуды).

Риск банковских злоупотреблений

... прямую связана с эффективностью деятельности банков, поэтому работа над рисками связанными с персоналом является важной задачей для каждого банка. Риски банковских злоупотреблений требует построения в банке всеобъемлющей системы внутреннего контроля, предусматривающей, в ...

Банки имеют дело с финансовыми контрактами (ссудами и депозитами), которые не могут быть так же легко перепроданы на рынке, как акции, облигации или иные ценные бумаги. Ликвидность последних объясняется их «анонимностью» в том смысле, что личность их текущего владельца не имеет значения для определения их рыночной цены. В результате банки, как правило, не имеют возможности продать эти контракты на рынке и вынуждены оставлять их на балансе до истечения срока их действия. Кроме того, финансовые контракты, выпускаемые фирмами-заемщиками (договоры займа), обычно отличаются по объему и сроку действия от контрактов, необходимых инвесторам (срочных депозитов или вкладов до востребования).

Таким образом, банки и другие финансовые посредники необходимы для трансформации финансовых контрактов и ценных бумаг по объемам, срокам и степени риска. В идеальном мире полных и информационно эффективных финансовых рынков индивидуальные инвесторы и заемщики могли бы беспрепятственно достигать оптимального распределения риска за счет диверсификации своих портфелей, но из-за существующих в реальности ограничений (например, по объему вложений) совершенная диверсификация банка оказывается недостижимой. Финансовые посредники позволяют частично решить данную проблему путем объединения средств инвесторов с целью избежания по крайней мере некоторых из указанных ограничений и обеспечения приблизительно такой диверсификации риска для всех участвующих вкладчиков, которую они могли бы получить самостоятельно при наличии полных финансовых рынков. На любом финансовом рынке всегда существует проблема асимметрии информации, когда одни его участники лучше осведомлены о потенциальном риске конкретных операций или инструментов, чем другие. Несовершенства финансового рынка принято рассматривать как личные формы проявления информационной асимметрии: предварительной — в виде так называемого «неблагоприятного отбора», промежуточной в виде «морального риска» и фактической — в виде «дорогостоящего государственного контроля».

Сущность понятия «неблагоприятный отбор» при кредитовании заключается в том, что экономические агенты (как вкладчики, так и банки) при проведении активных операций сталкиваются с проблемой оптимального выбора из множества возможных вариантов размещения ресурсов в условиях неполной или неточной информации, когда заемщики заведомо лучше осведомлены о риске своих проектов, чем кредиторы /11, с.232/. В результате кредитор оказывается не в состоянии назначить дифференцированные процентные ставки для заемщиков с разным уровнем риска, что в конечном счете ведет к непредвиденным потерям для кредитора и дополнительным издержкам для среднестатистического заемщика. При определении государственной политики регулирования банковского сектора центральной проблемой является так называемый «моральный риск», под которым в банковском деле понимается стремление владельцев или управляющих банков проводить операции с повышенной доходностью, перекладывая присущий им риск на третью сторону, в качестве которой могут выступать вкладчики, прочие кредиторы или государство. Моральный риск может проявляться в связи со структурой как банковских пассивов (чрезмерное наращивание доли привлеченных средств), так и активов (увеличение доли вложений с высоким риском, в том числе как «компенсация» за увеличение капитала по требованию органа надзора).

Учет капитала и резервов (на примере ООО Багульник г. Бийск)

... хорошо знать правила формирования и учета собственных средств предприятия, к которым относятся капитал и резервы. Объектом исследования данной курсовой работы является учет капитала и резервов, в работе осуществлена характеристика формирования капитала на предприятиях различных организационно ...

В обоих случаях в силу ограниченной ответственности акционеров банка по принадлежащим им акциям риск потерь обычно «перекладывается» на вкладчиков и иных держателей обязательств банка. Хорошо известен также механизм «переноса риска» посредством системы государственного страхования депозитов по фиксированным (не чувствительным к уровню банковского риска) ставкам. Снижение стимулов к моральному риску и уменьшение последствий неблагоприятного отбора в банковском деле и составляют главный мотив для государственного регулирования банковских рисков /24, с.347/ Механизмы регулирования рисков банковской системы весьма разнообразны, и их удобно рассматривать по иерархическим уровням принятия и сфере действия. Следует отметить, что данные механизмы действуют не изолированно, но находятся в сложном взаимодействии друг с другом. На практике они могут использоваться в различных сочетаниях и с различной эффективностью, при этом определяющую роль в регулировании системного риска играют именно механизмы, действующие на уровне государства и отрасли. На макроуровне механизмы регулирования разрабатываются и принимаются высшими органами государственной власти и устанавливают фундаментальные принципы построения банковской системы. К основополагающим институтам регулирования системного риска банковского сектора относятся:

- ограничения на состав банковских портфелей (включая разграничение операций коммерческих и инвестиционных банков в рамках так называемой «коммерческой» банковской системы, нормы обязательного резервирования средств и т.д.);

- государственное гарантирование (страхование) вкладов населения организаций в коммерческих банках;

- объем ответственности владельцев банков перед кредиторами по обязательствам банка.

Помимо перечисленных основных механизмов в мировой практике известны также и вспомогательные механизмы регулирования банковских рисков на макроуровне:

- ограничения на вход в отрасль, расширения, слияния и поглощения;

- ограничения по максимальному размеру депозитных ставок и комиссионных.

На мезоуровне (уровне банковской системы) основными институтами регулирования банковских рисков являются нормативные акты органов государственного надзора (обычно центрального банка), а также положения и стандарты, выработанные и добровольно принятые самими участниками отрасли (например, в рамках саморегулируемых организаций).

Органы государственного надзора часто действуют в тесном сотрудничестве с наднациональными структурами, к которым относится, например, Базельский комитет по банковскому надзору. На этом уровне основными институциональными механизмами регулирования банковских рисков являются:

минимальный размер капитала для вновь создаваемых банков, требования к составу и нормативы достаточности банковского капитала:

нормативы ликвидности банковского баланса и концентрации портфелей ссуд:

- пруденциальный контроль регулирующих органов за соблюдением обязательных нормативов, верификация банковских моделей оценки риска, правила и процедуры ликвидации банков;

требования к раскрытию информации о финансовом состоянии и риске банков:

общепринятые меры количественной оценки банковских рисков, методы их расчета и/или нормативные требования к используемым в банках методикам:

Правовое регулирование договора банковского счета

... является исследование правового регулирования договора банковского вклада. ... банковского счета. По договору текущего банковского счета одна сторона (банк) обязуется открыть другой стороне (владельцу счета) текущий счет ... капитал и обеспечения сохранности денежных средств, возникла объективная потребность в теоретическом анализе правовых норм, регламентирующих правоотношения по договору банковского ...

стандарты организации и деятельности служб внутреннего контроля и управления рисками в банках, рекомендуемые органами надзора.

На микроуровне, т.е. на уровне отдельных банков, в дополнение к перечисленным выше внешним ограничениям могут использоваться и собственные, внутренние механизмы управления рисками. Эти механизмы представляют собой общепринятые в отрасли методы и модели оценки и контроля за рисками, конкретная форма реализации которых определяется самими банками. К наиболее распространенным институциональным механизмам управления банковскими рисками на микроуровне относятся:

методики оценки кредитоспособности заемщика и внутренние модели оценки кредитного риска ссудных портфелей:

внутренние модели количественной оценки рыночного риска торговых портфелей банков:

используемые стратегии ограничения рыночного, кредитного, операционного и иных видов риска (лимитирование, хеджирование, внутренний контроль и др.).

Сложившаяся в результате длительной эволюции система государственного регулирования рисков банковской системы в развитых странах Запада основывается на трех фундаментальных механизмах: минимальных нормативах достаточности банковского капитала, государственном страховании депозитов и ограничений ответственности акционеров банков по обязательствам перед кредиторами. Предметом дальнейшего рассмотрения будут являться требования к достаточности банковского капитала как базовый инструмент регулирования, нацеленный на снижение вероятности банкротства каждого отдельного банка и, как следствие, на повышение устойчивости системы в целом. Характерной особенностью большинства комментариев, посвященных последним кризисам в банковской сфере, является чрезвычайно частое упоминание банковского капитала. Считается, что не последнюю роль в недооценке развития финансовых кризисов (как в России, так и в зарубежных странах) сыграли недочеты со стороны органов надзора, которые своевременно не отследили возможность появления новых рисков в банковской деятельности и не ужесточили контроль над этими видами рисков, в частности путем введения более строгих требований к капиталу банков. В Базельском Соглашении дано весьма широкое определение капитала, который может включать в себя следующие элементы:

- А. Основной капитал: постоянный акционерный капитал; публикуемые резервы, образованные за счет нераспределенной прибыли.

В. дополнительный капитал: скрытые резервы; резервы переоценки; общие резервы/общие банковские резервы на покрытие убытков по кредитам; гибридные инструменты; долгосрочная субординированная задолженность.

В Соглашении элементы капитала делятся на два уровня. Основной капитал, или капитал первого уровня, включает в себя: акционерный капитал, выпущенные и полностью оплаченные обыкновенные акции и бессрочные привилегированные акции без кумулятивного начисления дивидендов, а также публикуемые резервы (дополнительный оплаченный капитал, нераспределенная прибыль, общий резерв на покрытие непредвиденных/неидентифицированных убытков и другие резервы, создаваемые банком в соответствии с национальным законодательством).

Управление собственным капиталом банка

... капитала осуществляется по результатам оценок показателей достаточности собственных средств (капитала), общей достаточности капитала и оценки качества капитала (далее - группа показателей оценки капитала) банка. 2. Показатель достаточности собственных средств (капитала) ... капитал банка рассчитывается как сумма ряда составляющих: акционерного капитала, ... резервов на покрытие убытков как капитала банка. ...

В состав дополнительного капитала, или капитала второго уровня, включаются отдельные виды резервов; скрытые резервы (в некоторых странах — часть нераспределенной прибыли), резервы переоценки активов (недвижимости и ценных бумаг, находящихся в портфеле банка).

Резервы переоценки стоимости активов в форме скрытого прироста капитала по нереализованным ценным бумагам должны учитываться в капитале второго уровня со скидкой 55%. Общие резервы на возможные потери по ссудам включаются в капитал второго уровня в том случае, если они не связаны с конкретными активами или их группами (т.е. не отражают ожидаемое сокращение стоимости конкретных активов), а созданы для возмещения неидентифицируемых в настоящее время убытков. Максимальный размер включаемых в капитал второго уровня общих резервных отчислений на покрытие убытков будущих периодов (общих резервов на покрытие убытков по кредитам) не должен превышать 1,25% от активов, взвешенных с учетом риска. К элементам капитала второго уровня могут быть отнесены так называемые «гибридные» инструменты, сочетающие в себе характеристики капитала и долга, в том числе бессрочные привилегированные кумулятивные (т.е. с выплатой накапливаемых фиксированных дивидендов) акции, долгосрочные привилегированные акции (в Канаде), ценные бумаги с долевым участием и субординированные бессрочные долговые ценные бумаги (во Франции), сертификаты участия, дающие владельцу право на дивиденды или участие в прибылях, но не право собственности (в Германии), бессрочные долговые обязательства и привилегированные акции (в Великобритании), конвертируемые облигации (в США).

В состав капитала второго уровня разрешается включать также и долгосрочную субординированную задолженность при условии, что она не превышает 50% капитала первого уровня. К данной категории средств относятся обычные необеспеченные субординированные долговые обязательства и подлежащие погашению срочные привилегированные акции, первоначальный срок погашения которых составляет не менее 5 лет. Для отражения снижения стоимости этих инструментов в качестве элементов капитала в течение последних пяти лет до наступления срока погашения они включаются в состав капитала не по полной стоимости, а с коэффициентом амортизации в 20% в год, при этом они могут быть включены в капитал второго уровня в размере не более 50% капитала первого уровня с учетом амортизации. В совокупности дополнительный капитал по своему размеру не должен быть больше основного капитала. В соответствии с Соглашением, из капитала должны быть сделаны следующие вычеты:

- из капитала первого уровня стоимость нематериальных активов банка;

- из совокупного капитала (суммы основного и дополнительного капитала) инвестиции в неконсолидированные банковские и финансовые дочерние компании для предотвращения многократного учета одних и тех же капитальных ресурсов разными членами банковской группы и по решению национальных органов надзора капитальные вложения в капитал других банков и финансовых организаций /45, с.238/.

Следует отметить, что приведенное выше определение капитала, применяемое органами банковского надзора, отличается от бухгалтерской трактовки капитала, зафиксированной в Международных стандартах финансовой отчетности (МСФО).

Эмиссия ценных бумаг коммерческими банками и ее роль в формировании ...

... корпорации, однако доля банков в эмиссии собственных ценных бумаг также велика. Эмитентами ценных бумаг являются те, кто ... ценных бумаг. Однако сложный механизм эмиссии в условиях конкуренции, потребность в гарантированном размещении ценных бумаг требует не только больших расходов, но и профессиональных знаний, специализации, навыков. Характеристика ценных бумаг, выпускаемых коммерческими банками: ...

В соответствии с этими стандартами капитал банка составляют следующие статьи: уставный капитал; эмиссионный доход; прибыль предшествующих лет; фонды:

собственные выкупленные акции или доли (учитываемые в течение одного года с момента выкупа).

Основные отличия между этими двумя определениями состоят в

в бухгалтерском учете не существует деления капитала по уровням (основной и дополнительный);

- при определении величины капитала в бухгалтерском учете и отчетности из него не вычитаются такие показатели, как, например, нематериальные активы, инвестиционные вложения в акции дочерних и зависимых компаний и, возможно, некоторые другие статьи, предусмотренные органами банковского надзора;

- некоторые статьи, входящие в состав капитала в бухгалтерском учете и отчетности, не включаются в состав капитала, рассчитываемого для целей банковского надзора (в частности, кумулятивные привилегированные акции и часть уставного капитала, образованная за счет капитализации прироста стоимости имущества при переоценке, не включаются в основной капитал: фонды, использование которых уменьшает имущество кредитной организации, не включаются ни в основной, ни в дополнительный капитал);

- в бухгалтерском учете и отчетности в капитал не включаются некоторые статьи, которые допустимо включать в капитал для целей банковского надзора, например привлеченные субординированные кредиты и займы.

Первое соглашение о достаточности капитала, опубликованное Базельским комитетом по банковскому надзору в 1988 г., оказало существенное влияние на развитие мировой банковской системы. Именно в соответствии с принципами этого соглашения в настоящее время осуществляется банковское регулирование и пруденциальный надзор в большинстве стран, в том числе и в России. Дальнейшее развитие принципы регулирования нашли в Новом базельском соглашении по капиталу. С середины 90-х годов Комитет активно занимался разработкой усовершенствованных принципов регулирования. Эта работа была в целом завершена к 2004 году, когда было опубликовано так называемое Новое базельское соглашение по капиталу. Требования нового стандарта стали предметом широкого обсуждения в мировом банковском сообществе. Прежде всего в эти дискуссии вовлечены представители стран «большой десятки» (Великобритании, США, Франции, Германии, Швейцарии, Нидерландов, Люксембурга, Японии, Бельгии, Канады).

Как указывается в предисловии к самому документу, Базельский комитет признает, что реализация требований Базеля II может не являться основным приоритетом для стран, не входящих в «большую десятку», по крайней мере, в краткосрочном плане. Тем не менее, ясно, что всем странам придется рано или поздно считаться с этими требованиями, а некоторые положения будут реализованы уже в ближайшем будущем. В любом случае, чтобы не оказаться на экономической периферии, российские банки и регулирующие органы должны быть вовлечены в процесс совершенствования практики управления рисками и пруденциального надзора. Три «столпа» Нового базельского соглашения — это требования к минимальному размеру банковского капитала, банковский надзор и рыночная дисциплина. Структура самого соглашения такова: первая часть определяет область применения стандарта; вторая часть посвящена минимальным требованиям к достаточности капитала; третья часть посвящена банковскому надзору и взаимодействию банков с регулирующими органами; четвертая — рыночной дисциплине. Документ предполагает два основных нововведения. Во-первых, при анализе достаточности капитала предлагается применять разнообразные, в том числе достаточно сложные, методы оценки рискованности активов (первый «столп»).

Достаточность банковского капитала: подходы и перспективы

... банк выступает в качестве посредника. Объектом исследования данной курсовой работы является банковский капитал, его достаточность, функции и структура. Целью данной курсовой работы является исследование банковского капитала, его достаточности, проблем и перспектив увеличения. Для достижения поставленной цели в курсовой работе ...

Во-вторых, большое внимание уделяется рыночной дисциплине (иными словами, раскрытию информации) и непосредственно процессу надзора (второй и третий «столпы»).

Теоретические исследования, например, показывают, что определенные стратегии регулирования, включающие в себя все три аспекта, могут повысить эффективность банковского регулирования. В то же время Базель II критикуют за отсутствие конкретики в третьей и четвертой частях, а также за недостаточное внимание к анализу взаимосвязи требований, содержащихся во второй — четвертой частях. Другое направление критики связано с тем, что разнообразие методов оценки риска может привести к ослаблению конкуренции на рынке. Крупные банки, которые в состоянии применять более сложные методы, возможно, смогут убедить регулирующие органы в том, что им достаточно меньшее количество капитала, чем его требовалось бы при стандартной методике. Эта точка зрения, однако, не столь распространена и не имеет под собой больших научных оснований /10, с.17/. Реализация требований Базельского соглашения происходит во всех странах поэтапно. Это связано с существенными затратами на разработку и внедрение информационно-аналитических систем: по экспертным оценкам от 0,3 до 1% активов кредитной организации. Базельский комитет рекомендует странам, не входящим в десятку, начинать с применения второй и третьей компонент стандарта (третья и четвертая части), а потом по мере возможности совершенствовать системы оценки рисков, приступать к первой компоненте. Согласно Базелю I основным регулируемым показателем выступает коэффициент достаточности капитала, известный как коэффициент Кука. Он представляет собой отношение суммы основного и дополнительного капитала к величине активов, взвешенных с учетом риска. В новом Соглашении подход остался прежним: регуляторный капитал (числитель дроби) и рекомендуемое минимальное значение коэффициента (8 %) остались прежними. Новшества касаются методики расчета знаменателя дроби, а именно того, каким образом определяются веса (уровни рисков) в портфеле активов банка. Базель II рассматривает не два, как ранее, а три вида риска, под которые осуществляется резервирование капитала: к рыночному и кредитному прибавлен операционный риск. Операционный риск определяется как риск убытков вследствие неадекватных или дающих сбои внутренних процессов, несанкционированных действий персонала, внешних событий. Многое изменилось в подходах к измерению и учету кредитных рисков. Во-первых, стандарт предоставляет множество альтернатив, доступных банкам для оценки этих рисков: стандартизированный подход, базовый и усовершенствованный методы внутренних рейтингов. Стандартизированный подход предполагает использование стандартных классификаций активов по видам, определение риска в соответствии с кредитными рейтингами, присвоенными внешними по отношению к банку специализированными организациями. В Базеле II сделан акцент на взаимодействие банков и регулирующих органов, которое должно осуществляться не только в ходе формальных проверок, но и в форме диалога. Третья часть Базеля II включает в себя четыре принципа. Первый принцип устанавливает, что банк должен располагать процедурой оценки достаточности капитала по отношению к общему уровню рисков, а также должен выработать стратегию по поддержанию капитала на достаточном уровне. Причем здесь имеется в виду более широкий набор рисков, чем в части второй Соглашения: риски географической и отраслевой концентрации кредитов, риски процентной ставки, риски недостаточной ликвидности, стратегические риски и риски, связанные с репутацией. Факторы, внешние по отношению к банку (например, деловые циклы), также должны учитываться. Конкретные методики, применяемые для реализации этого принципа, зависят от размера банка и сложности его операций. Согласно второму принципу регулирующий орган должен убедиться в адекватности оценки банком достаточности капитала, а также в адекватности принятой стратегии по поддержанию капитала на необходимом уровне. Необходимо проверить способность банка обеспечивать выполнение пруденциальных требований. При этом выясняется, действительно ли учтены все существенные риски, соответствует ли структура капитала условиям, сложившимся в экономике, отслеживает ли руководство банка показатели обеспеченности собственным капиталом и пр. Третий принцип звучит следующим образом: органы надзора должны ожидать, что банки будут поддерживать уровень собственного капитала выше минимально необходимого, и должны обладать инструментами для того, чтобы принудить к этому. Регулирующий орган может установить особые, более высокие нормы обеспеченности капиталом для всей банковской системы или отдельных категорий банков в зависимости от рисков, присущих их деятельности. Четвертый принцип состоит в том, что органы надзора должны заблаговременно принимать меры, необходимые для предотвращения ситуации недостаточной обеспеченности банка капиталом. В научной литературе встречаются предложения определить дополнительное пороговое значение для коэффициента достаточности собственных средств, ниже которого банк становится объектом более пристального внимания для регулирующих органов; проводятся более тщательные проверки и пр. Соглашение устанавливает, что регулирующие органы должны вступать в диалог с банками с целью реализации требований к дополнительному раскрытию информации. Под дополнительным раскрытием информации подразумеваются те случаи, когда такое раскрытие не предусматривается Международными стандартами финансовой отчетности и иными бухгалтерскими стандартами. Например, могут предусматриваться дополнительные отчеты, размещаемые на открытых интернет-сайтах, и другие меры. Безусловно, положения, касающиеся рыночной дисциплины, выглядят весьма размыто, поэтому способы конкретной их реализации также остаются под вопросом. Российская практика банковского надзора и регулирования ориентируется на международные правила расчета нормы собственного капитала банка. Для этой цели его активы в зависимости от степени риска подразделяются на пять групп с коэффициентами возможной утраты вложенных средств соответственно на 0, 10, 20, 70 и 100 % (кредиты в зависимости от формы обеспечения отнесены ко 2, 3 и 5 группам рисковых активов) /1, с.89/. Однако этот базирующийся на условном риске метод недостаточно чувствителен к динамике уровня реальной надежности вложений. В этих условиях объективно получила развитие практика корректирования Центральным банком расчета нормы капитала с учетом реального риска вложений (в числитель и знаменатель введено около 20 коррективов).

Одним из главных факторов, регулирующих методику данного расчета, является требование по созданию резерва (предельно чувствительного к качеству активов) на возможные потери по ссудам. Однако здесь допускается непоследовательность. На сумму недосозданного по нестандартным, опасным и безнадежным кредитам (2-4 группы риска) уменьшаются собственные средства банка, но на величину сформированного по этим ссудам резерва капитал не увеличивается. Это решение спорно по следующим причинам. Резервы для компенсации потерь по активам подразделяются на связанные (целевые) и общие, которые не отражают снижения оценки конкретных вложений и создаются на случай покрытия убытков в будущем. Эти свойства служат основанием для включения общих резервов в собственный капитал (в частности по 1 группе риска).

А главным аргументом для отказа засчитывать в капитал целевые резервы (по 2-4 группам) является то, что состояние таких конкретных активов идентифицировано как неудовлетворительное с реальной возможностью их потери. Но суть в том, что «привязка» резерва по проблемным ссудам к конкретным активам не ликвидирует его защитных свойств — быть своего рода буфером и поглощать потери. Более того, формирование такого резерва позволяет сохранить стержневой капитал банка. Резервы под возможные потери по проблемным ссудам целесообразно засчитывать в дополнительный капитал, общая сумма которого не должна превышать величину основного (первоклассного) капитала банка. Тем самым укрепляется зависимость роста дополнительного капитала от роста основного, содействующая увеличению прибыли. Проблема комплексного анализа структуры расчета достаточности собственного капитала банка — это «внутренняя» сторона вопроса. «Внешняя» же касается непосредственно международных стандартов. С 1999 года требования к достаточности капитала российских банков вышли на уровень мировой практики. Однако под капиталом в действительности у нас и за рубежом подразумевается не совсем одно и тоже. В отличие от базельского подхода в Инструкции, действовавшей в России ранее в качестве «точки отсчета», был взят самый высокий риск — риск просроченной ссудной задолженности и опротестованных векселей, то есть не норма банковской деятельности (кредитование), а крайний случай. Следовательно, все активы взвешивались с заниженными коэффициентами риска. Понятие «капитал банка» продолжает в РФ трактоваться более узко, чем за рубежом. В него включаются только собственные средства банка. По Базельскому договору собственный капитал — лишь одна из двух составных частей капитала банка. Первая часть — капитал класса А — наиболее близка к понятию собственного капитала российских банков. Но существует вторая часть — капитал класса Б, в который включены резервы на возможные потери по ссудам и привилегированные акции. Но основной его компонентой (и в этом главное отличие от нашей практики) является часть заемных средств банка, так называемый субординированный долг. Заемные средства могут включаться в состав капитала банка в том случае, когда требования по ним кредиторов удовлетворяются во вторую очередь, после расчетов с обычными вкладчиками. Процентная ставка по данным инструментам должна быть фиксированной. Исходя из отсутствия в составе банковского капитала субординированного долга, российский норматив оказывается в 1,5 раза жестче. По сути, это более высокая защита кредиторов банка, но большая обязательная достаточность банковского капитала ослабляет конкурентные преимущества банка. Эти факторы глубоко воздействуют на банки в плане подрыва финансовой устойчивости вплоть до разрушения многих из них. Представляется интересным проанализировать те проблемы, с которыми могут столкнуться российские банки при применении новых принципов расчета достаточности капитала в своей практической деятельности. Федеральная резервная система США следует принципам поддержания адекватных уровней капитала в банковской системе страны и в отдельных институтах в целях обеспечения их надежности и устойчивости. В соответствии с принятым решением в США будут использоваться только усовершенствованные способы расчета новых Базельских нормативов достаточности капитала (БНДК) и только крупнейшими международными банками. Основополагающий принцип новых БНДК заключается в том, что для крупнейших банковских институтов ни надзорная, ни рыночная дисциплина не могут быть эффективными, если при этом сами банки не обладают надежными системами управления рисками и оценки достаточности капитала. В этом случае целесообразно реализовать в крупнейших банках страны систему нормативов, соответствующих направлениям их деятельности. В динамично развивающемся банковском секторе необходимо иметь систему нормативов, позволяющую использовать новые и усовершенствованные методы работы и финансовые инструменты без ее кардинального изменения. Наибольшую озабоченность ФРС США вызывает влияние Базеля II на регулятивный капитал банков. Базельским комитетом по банковскому надзору (БКБН) проводилась работа, направленная на то, чтобы новое Соглашение не привело к снижению уровня капитала в банковской системе. По мнению БКБН, только снижение требований к капиталу будет способствовать внедрению Базеля II банками. Однако достижение этих двух целей одновременно не представляется возможным. Завершенное в США исследование количественного воздействия Базеля II на достаточность капитала (QIS-4), основанное на окончательном варианте нового Соглашения, дало регулятивным органам серьезный повод для тревоги. Для 26 банков, принимавших участие в исследовании, изменения в фактическом уровне минимального регулятивного капитала (т.е. капитала первого и второго уровней, за исключением резервов) колебались от роста почти на 60% до падения на 50% со средним сокращением на 17%. Кроме того, требование Базеля II создавать резервы под неиспользованные кредитные линии приведет к росту отчислений капитала под портфели кредитных карт на 66% /40, с.23/. Результаты QIS-4 вновь подняли проблему, с которой США придется столкнуться, — изменение или отмена коэффициента обязательной достаточности капитала, закрепленного в национальном законодательстве. Для «хорошо капитализированных» банков отношение капитала к совокупным активам должно поддерживаться на уровне не менее 5%. Снижение этого отношения ниже 2% может стать поводом для ликвидации банка. Это является основой системы «оперативных корректирующих мер» надзорных органов, действующей в США. Если указанный коэффициент, который не применяется в других странах, будет определен как «нижняя граница требований к регулятивному капиталу», это не позволит некоторым банкам воспользоваться возможностями его снижения, предоставлемыми БНДК. В связи с сохраняющейся неопределенностью результатов перехода на БНДК в течение года банки будут обязаны соблюдать и старые, и новые нормативы. При этом банки должны будут продемонстрировать надежность методов управления рисками в течение двух лет, на протяжении которых установлены требования к минимальному размеру капитала. По мере реализации новых БНДК банки будут обязаны раскрывать информацию об оценке и управлении рисками. Банки, активно проводящие международные операции, выражают заинтересованность в сотрудничестве надзорных органов разных стран в деле оценки достаточности капитала согласно требованиям новых БНДК. По мнению БКБН, во избежание применения различающихся методов надзора или его многократного дублирования в различных юрисдикциях крайне важным является тесное сотрудничество надзорных органов. Это сотрудничество может принимать различные формы. Во избежание трансграничных системных рисков, связанных с деятельностью крупных международных банков, надзор за ними может быть сконцентрирован в одном ведущем межнациональном надзорном органе, координирующем работу местных надзорных органов в целях объективного учета интересов всех юрисдикций и вкладчиков. Вместе с тем создание такого межнационального регулирующего органа требует установления строгих рамок его деятельности, что может привести к неприятию правовых и конституциональных норм некоторыми странами. Кроме того, появление одного контрольного института может замедлить развитие регулятивного процесса, ликвидировав стимул к «конкуренции» регулирующих органов. Альтернативой является учреждение централизованного органа, задачей которого являлась бы ликвидация основных расхождений в используемых методах надзора, в том числе за соблюдением международными банками новых нормативов достаточности капитала. Надзорные органы страны происхождения этих банков отвечали бы за трансграничные аспекты деятельности банковских групп. Раскрытие национальными надзорными органами информации о соблюдении новых нормативов обеспечило бы ее прозрачность. Недавно была создана рабочая группа по рассмотрению требований в области обмена информацией между надзорными органами стран происхождения и пребывания банков. Задачей группы является распределение ролей и сфер ответственности указанных органов при надзоре за головными и заграничными офисами банковского учреждения. Также в сферу деятельности рабочей группы входят вопросы сотрудничества надзорных органов стран происхождения и пребывания банков в рамках оценки моделей управления рисками и их использования в определении достаточности капитала. Реализация Базеля II — сложная задача. Многие проблемы, обсуждаемые в настоящее время, возникли давно и стали сложнее в связи с требованиями новых БНДК, политикой банков и надзорных органов. В настоящее время надзорные органы стремятся ликвидировать различия в национальных юрисдикциях и минимизировать издержки банков в связи с введением новых БНДК, однако не стоит полагать, что все различия и национальные особенности будут полностью устранены. В Российской Федерации до последнего времени применялись нормы старого Базельского соглашения о капитале (которое сейчас называют «Базель I»), разработанного Базельским комитетом по банковскому надзору (БКБН) и принятого в 1988 году. В соответствии с документом норматив достаточности капитала был установлен на уровне 8%. При этом вводилось понятие капитала «первого уровня» (4% от активов, взвешенных по уровню риска) и «второго уровня» (также 4% от активов).

Первый необходимо было держать главным образом в форме ценных бумаг, второй — в виде ряда долговых инструментов, резервов по ссудам и 45% нереализованной прибыли по ценным бумагам /13, с.7/. Однако банковские кризисы начала 90-х годов показали недостаточность данных стандартов для обеспечения стабильности финансовой системы, в том числе и в силу того, что они не стимулировали банки самостоятельно оценивать уровень своих рисков. В 1996 году Соглашение подверглось некоторым изменениям для учета рыночных факторов (рисков падения стоимости ценных бумаг или инвестиций, приводящих к убыткам).

Был сделан шаг в сторону использования банками собственных методов оценки рисков при частичном регулировании этого процесса властями. Что касается норматива минимально достаточного размера капитала, то Базель II предусматривает изменения в оценках риска различных категорий активов. Во-первых, вводится количественная оценка операционного риска, которой не было в предыдущей версии. Во-вторых, меняется оценка кредитного риска. Если в Базеле I применялся подход, единый для всех банков, то Базель II предлагает два различных варианта оценок:

- стандартизированный подход на основе рейтингов экспортных агентств стран ОЭСР или частных рейтинговых агентств;

— усовершенствованный подход, который предполагает, что отдельные банки будут сами определять элементы, необходимые для расчета достаточности капитала. При этом веса для различных видов рисков заданы в специальных формулах Базельского комитета. Предполагается, что право использования усовершенствованных методов первоначально будет предоставлено лишь крупнейшим и наиболее надежным банкам мира. В целом новый механизм оценки рисков призван уменьшить сроки организации процесса кредитования, снизить издержки и значительно удешевить кредиты и инвестиции, более эффективно использовать ценные бумаги для привлечения ликвидности с внешних рынков капитала. В то же время он не лишен недостатков. Основная критика экспертов сосредоточена вокруг двух положений: чрезмерной сложности новых стандартов и возможности провоцирования недобросовестной конкуренции. Стремясь минимизировать отвлечение средств на возможные потери по ссудам, банки, скорее всего, будут стараться по возможности занижать оценки риска. В такой ситуации явное преимущество получают более крупные финансовые институты, работающие по системе усовершенствованного способа оценки рисков. Соответственно мелкие и средние банки оказываются в менее выигрышном положении. Многие исследователи отмечают процикличный характер новых подходов БКБН для экономики в целом. Особенно это касается стандартизированного подхода, основанного на рейтинговых оценках. Они призваны оценивать платежеспособность заемщика в перспективе, чтобы в рамках стандартизированного подхода было возможно рассчитать вероятность неплатежеспособности. Однако на практике рейтинговые агентства, учитывая недостаточность информации и издержки ее оценки, предпочитают основываться в своих расчетах на прошлых данных. А это означает, что фактически рейтинговые оценки не будут выполнять функций, которых от них требуют стандарты Базеля II. Основываясь на этих оценках, банки станут предоставлять избыточный объем кредитов в стадии роста экономики, не задумываясь об их возврате в будущем, и чрезмерно «урезать» предоставление кредитов в стадии спада, тем самым затрудняя выход из него. Новые положения Базеля II, весьма вероятно, повысят издержки банков. Финансисты, стремясь получить одобрение надзорных органов на использование внутренних процедур оценки риска (стандартизированной или усовершенствованной), вынуждены будут осуществлять значительные инвестиции в разработку этих методик, создание соответствующей модели, сбор информации. Эти инвестиции могут оказаться полезными для дальнейшего развития национальной банковской системы. Согласно расчетам финансовых консалтинговых фирм в среднем инвестиции на эти цели составят для крупных банков около 1% активов. Далеко не каждый банк в России может позволить себе осуществить подобные инвестиции. При недостаточном опыте функционирования финансовой системы в рыночном режиме банкам сложно самостоятельно определять уровни рисков. В соответствии с критериями нового Базельского соглашения о капитале кредитно-финансовые учреждения должны располагать данными за большой промежуток времени о движении практически каждого кредита, чтобы быть в состоянии рассчитать вероятность банкротства заемщика и связанных с ним потерь. В связи с этим в России переход на принципы Базеля II могло бы существенно облегчить наличие национального кредитного бюро. В его отсутствие крайне затруднительно сформировать базу по оценке кредитных рисков отдельных заемщиков. Соответственно будет сложно выйти за рамки стандартизированного подхода в рамках Соглашения, тогда как далеко не все виды рисков могут быть оценены рейтинговыми агентствами. Страны с формирующимися рынками (включая Россию) также высказали мнение, что применение рейтинговых методик при оценке риска активов в условиях неразвитой рыночной культуры может привести не к повышению качества оценки, а к элементарной продаже рейтингов. БКБН признает, что если новые рейтинги предназначаются для банков в целях регулирования, а не для инвесторов, то их качество может ухудшиться. Для России особое значение имеет третий компонент Базеля II, устанавливающий повышенные требования к раскрытию информации по контролю рисков в годовом отчете финансового учреждения. Тем самым новые правила способны повысить уровень прозрачности банковских структур. На Центральный банк Российской Федерации (или иной надзорный орган) в рамках принципов Базеля II помимо отслеживания достаточности капитала возлагаются и другие функции:

- направление процесса развития управления рисками в коммерческих банках;

- оценка внутренних методик и систем управления рисками (когда они появятся);

- контроль за рыночной дисциплиной.

Естественно, это приведет к усложнению работы надзорного органа. В одобренной Советом директоров Банка России Стратегии развития банковского сектора Российской Федерации на период до 2008 года идет речь о необходимости создания «правовых условий функционирования кредитных организаций в соответствии с международными нормами». В частности, в связи с этим упоминаются Основополагающие принципы эффективного банковского надзора БКБН. Также в документе отмечается важность развития риск-ориентированного надзора, то есть «определение режима банковского надзора и применение при необходимости мер надзорного реагирования, исходя прежде всего из характера рисков, принятых кредитной организацией, и качества управления рисками». Кроме того, в Стратегии развития банковского сектора Российской Федерации существует положение об обеспечении транспарентности деятельности кредитных организаций и реализации требований МСФО /12, с.5/ Базель II может воздействовать на Россию и извне, через инвестиции международных банков в экономику страны. Выдача кредитов государству и хозяйствующим субъектам иностранными банками станет чувствительной к оценкам международных рейтинговых агентств (для стандартизированного подхода) и к собственным оценкам этими банками суверенного риска России, а также рисков отдельных заемщиков. В перспективе может сработать отмеченный выше негативный механизм воздействия на экономический рост. Учитывая уже намечающийся рост кредитных рисков, которые пока не находят отражения в рейтингах, может наступить своеобразный «перегрев» кредитования банковской системы. Проблема здесь заключается не в том, чтобы искусственно сдерживать рост кредитов, а чтобы создавать под них адекватное обеспечение, исходя из уровня рисков, к чему и призывает Базель II.8 июня 2004 года Банк России официально объявил о намерении реализовать Базель II в отношении российского банковского сектора. К 2008-2009 годам Банк России планирует с учетом состояния финансовых рынков и уровня развития банковского сектора, а также по результатам проведения организованных Базельским комитетом по банковскому надзору обследований по количественному влиянию Базеля II на достаточность капитала банков реализовать следующий вариант Базеля II:

- упрощенный стандартизированный подход по оценке кредитного риска в рамках первого компонента Соглашения (подходы к расчету достаточности капитала);

- второй и третий компоненты Базеля II (процедуры надзора за достаточностью капитала со стороны органов банковского надзора и требования по раскрытию банками информации о капитале и рисках в целях усиления рыночной дисциплины.

При этом полноценная реализация второго и третьего компонентов потребует внесения существенных изменений в действующее российское законодательство. Реализация подходов к оценке кредитного риска, базирующихся на внутренних рейтинговых оценках банков, будет возможна по мере создания надежных баз данных об уровне кредитного риска, повышения качества внутрибанковских систем управления и с учетом результатов применения указанных методов в практике других стран. В июле 2005 года для проведения комплексной подготовки к внедрению Базеля II и с учетом имеющегося зарубежного опыта была создана Рабочая группа Банка России по реализации положений Базеля II, в состав которой вошли представители профильных департаментов Банка России и банковского сообщества. Кроме того, для подготовки конкретных предложений по реализации компонентов Базеля II сформированы три рабочие подгруппы, а для доработки существующей версии русскоязычного перевода Базеля II — редакционная подгруппа.

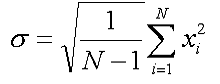

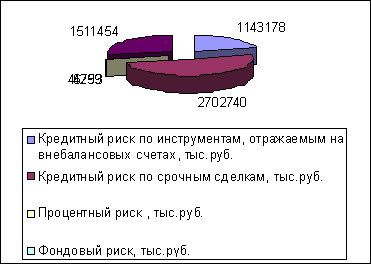

Стандартный подход оценки достаточности банковского капитала, основанный на использовании жестких оценочных рамок, является базовым и применяется всеми банками «по умолчанию». Норматив достаточности собственных средств (капитала) банка (Н1) регулирует риск несостоятельности банка и определяет требования по минимальной величине собственных средств (капитала) банка, необходимых для покрытия кредитного и рыночного рисков. Норматив достаточности собственных средств (капитала) банка определяется как отношение размера собственных средств (капитала) банка и суммы его активов, взвешенных по уровню риска. В расчет норматива достаточности собственных средств (капитала) банка включаются: величина кредитного риска по активам, отраженным на балансовых счетах бухгалтерского учета (активы за вычетом созданных резервов на возможные потери и резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности, взвешенные по уровню риска); величина кредитного риска по условным обязательствам кредитного характера; величина кредитного риска по срочным сделкам; величина рыночного риска. Норматив достаточности собственных средств (капитала) банка (Н1) рассчитывается по

К

Н1 = — ——————————————-x 100%,

∑ Кр i (Аi — Ркi ) + КРВ + КРС + РР

где К — собственные средства (капитал) банка;

Кр i — коэффициент риска i-го актива;

А i — i-й актив банка;

Рк i — величина резерва на возможные потери или резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности i-го актива;

- КРВ — величина кредитного риска по условным обязательствам кредитного характера;

- КРС — величина кредитного риска по срочным сделкам;

- РР — величина рыночного риска;

Минимально допустимое числовое значение норматива Н1 устанавливается в зависимости от размера собственных средств (капитала) банка:

- для банков с размером собственных средств (капитала) не менее суммы, эквивалентной 5 млн. евро, — 10 процентов;

- для банков с размером собственных средств (капитала) менее суммы, эквивалентной 5 млн. евро, — 11 процентов.

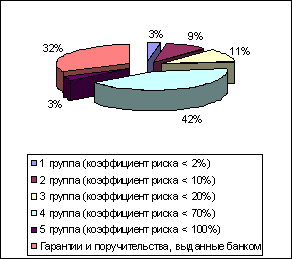

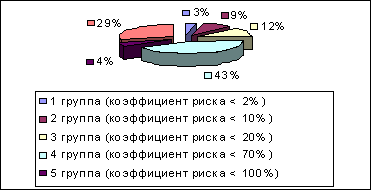

При расчете норматива Н1 банки оценивают активы на основании следующей классификации рисков:

средства на счетах участников расчетов в расчетных небанковских кредитных организациях, а также на счетах в расчетных центрах ОРЦБ, за исключением их части, на которую наложен арест

средства на корреспондентских счетах в кредитных организациях — нерезидентах (далее — банки) стран из числа “группы развитых стран”, а также стоимость драгоценных металлов, учет которых ведется на металлических счетах в указанных банках, за исключением их части, на которую наложен арест, а также за исключением средств на корреспондентских счетах в указанных банках с отозванной лицензией на осуществление банковских операций

кредитные требования к банкам стран из числа “группы развитых стран» на срок до 90 календарных дней, за исключением их части, на которую наложен арест, а также средств на счетах в указанных банках с отозванной лицензией на осуществление банковских операций

кредитные требования под гарантии (банковские гарантии), полученные от банков, являющихся основными обществами (признаваемыми таковыми в соответствии со статьей 105 Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1994, № 32, ст.3301), стран из числа “группы развитых стран”, имеющих инвестиционный рейтинг не ниже “ВВВ” по классификации S&P (Standard & Poor’s) и (или) не ниже аналогичного по классификациям “Fitch IBCA”, “Moody’s”, в части, под которую получены гарантии (банковские гарантии)

кредитные требования под гарантии (банковские гарантии), полученные от международных банков развития (Африканский банк развития, Азиатский банк развития, Банк развития стран Карибского бассейна, Совет Европейского фонда переселения, Европейский банк реконструкции и развития, Европейский инвестиционный банк, Межамериканский банк развития, Международный банк реконструкции и развития, Международная финансовая корпорация и Северный инвестиционный банк, Черноморский банк торговли и развития), в части, под которую получены гарантии (банковские гарантии), и кредитные требования под залог ценных бумаг указанных банков, в части, равной их рыночной стоимости

кредитные требования к международным банкам развития, код 8977

кредитные требования под залог государственных ценных бумаг Российской Федерации в части, равной рыночной стоимости указанных ценных бумаг

кредитные требования к органам государственной власти субъектов Российской Федерации и органам местного самоуправления, код 8923

кредитные требования, по которым надлежащее исполнение обязательств контрагента обеспечено гарантиями субъектов Российской Федерации в части, равной ответственности субъекта по гарантии

кредитные требования к страховым компаниям стран из числа “группы развитых стран”, а также кредитные требования, застрахованные указанными страховыми компаниями, за исключением сумм, на которые наложен арест

кредитные требования под залог долговых обязательств субъектов Российской Федерации и органов местного самоуправления в части, равной рыночной стоимости указанных бумаггруппа активов (%)

средства на корреспондентских счетах в банках — резидентах Российской Федерации и банках — нерезидентах стран, не входящих в число “группы развитых стран”, а также стоимость драгоценных металлов, учет которых ведется на металлических счетах в указанных банках, за исключением их части, на которую наложен арест, а также средств на счетах в указанных банках с отозванной лицензией на осуществление банковских операций

кредитные требования к банкам — резидентам Российской Федерации сроком размещения до 30 календарных дней, за исключением их части, на которую наложен арест50

кредитные требования к банкам стран из числа “группы развитых стран» на срок свыше 90 календарных дней, за исключением их части, на которую наложен арест

кредитные требования в части, исполнение обязательств по которой обеспечено гарантийным депозитом (вкладом), размещенным контрагентом — юридическим лицом в банке-кредиторе, и (или) залогом собственных долговых ценных бумаг банка-кредитора

вложения в ценные бумаги (акции и долговые обязательства) торгового портфеля, за исключением их части, на которую наложен арестгруппа активов

все прочие активы банка

В состав V группы активов включаются остатки (или их части) на активных балансовых счетах за минусом: остатков (или их частей) на балансовых счетах, которые вошли в расчет активов банка I-IV групп. Взвешивание активов по уровню риска производится путем умножения остатка (сумм остатков) средств на соответствующем балансовом счете (счетах) или его (их) части на коэффициент риска (в процентах) /38, с.11/. Порядок расчета размера рыночных рисков российскими кредитными организациями установлен Положением ЦБ РФ № 89-П от 24 сентября 1999г. Совокупный размер рыночного риска на основании данного положения рассчитывается по следующей формуле:

РР=12,5* (ПР+ФР+ВР),

где ПР — процентный риск, т.е. рыночный риск по финансовым инструментам, чувствительным к изменению процентных ставок;

- ФР — фондовый риск, т.е. рыночный риск по финансовым инструментам, чувствительным к изменению цен на фондовые ценности,

ВР — валютный риск, т.е. риск по открытым валютным позициям /37, с.7/.

При расчете процентного и фондового риска учитываются факторы, связанные с характером эмитента (специальный процентный и фондовый риски), и факторы, связанные с риском неблагоприятного изменения цен или процентной ставки (общий процентный и фондовый риски), что находит свое выражение в применяемой системе весовых коэффициентов. Величина валютного риска принимается равной величине показателя «Сумма открытых валютных позиций», отраженной в отчете по форме 0409634. В расчет показателей процентного риска (ПР) и фондового риска (ФР) включаются чистые позиции по финансовым инструментам, то есть позиции, представляющие собой разность между суммой всех длинных позиций (балансовые активы, внебалансовые требования) и суммой всех коротких позиций (балансовые пассивы, внебалансовые обязательства) по однородным финансовым инструментам. Размер валютного риска (ВР) принимается в расчет величины рыночного риска в случае когда на дату расчета величины рыночного риска процентное соотношение суммы открытых валютных позиций в отдельных иностранных валютах и отдельных драгоценных металлах, рассчитываемой в соответствии с Инструкцией Банка России N 124-И, и величины собственных средств (капитала) кредитной организации будет равно или превысит 2 процента. Расчет процентного риска производится по следующим финансовым инструментам: долговым ценным бумагам; долевым ценным бумагам с правом конверсии в долговые ценные бумаги; неконвертируемым привилегированным акциям, размер дивиденда по которым определен; производным финансовым инструментам (за исключением купленных опционов), базовым активом которых являются финансовые инструменты, приносящие процентный доход, индексы ценных бумаг, чувствительных к изменению процентных ставок, или контракты, по условиям которых соответствующие требования и (или) обязательства рассчитываются на основе процентных ставок. Процентный риск рассчитывается как сумма двух величин по формуле:

ПР = ОПР + СПР,

где ОПР — общий процентный риск, то есть риск неблагоприятного изменения текущей (справедливой) стоимости финансового инструмента, связанного с рыночными колебаниями процентных ставок;

— СПР — специальный процентный риск, то есть риск неблагоприятного изменения текущей (справедливой) стоимости финансового инструмента под влиянием факторов, связанных с эмитентом ценных бумаг, а также сроков, оставшихся до погашения финансовых инструментов, и валюты, в которой номинированы финансовые инструменты.

При расчете специального процентного риска (СПР) все чистые длинные и короткие позиции относятся к одной из следующих групп риска с соответствующими коэффициентами взвешивания:

- по финансовым инструментам без риска — 0 процентов;

- по финансовым инструментам с низким риском — 0,25 процента;

- по финансовым инструментам со средним риском — 1 процент;

- по финансовым инструментам с высоким риском — 1,6 процента;

- по финансовым инструментам с очень высоким риском — 8 процентов.

Общий процентный риск рассчитывается в следующем порядке. Определяются чистые (длинные и (или) короткие) позиции по каждому финансовому инструменту. Внутри каждого временного интервала суммируются чистые длинные и чистые короткие позиции. В результате для каждого временного интервала получается суммарная чистая длинная и (или) суммарная чистая короткая позиция. Суммарные чистые длинные и (или) суммарные короткие позиции каждого временного интервала взвешиваются на коэффициент взвешивания. В результате для каждого временного интервала получаются взвешенные длинные и (или) взвешенные короткие позиции. Определяются открытые и закрытые взвешенные позиции для каждого временного интервала в следующем порядке. В случае если внутри одного временного интервала имеются одновременно взвешенная длинная и взвешенная короткая позиции, то величина, на которую взвешенные длинная и короткая позиции полностью покрывают друг друга (компенсируют), составляет закрытую взвешенную позицию для данного временного интервала. Величина превышения взвешенной длинной позиции над взвешенной короткой позицией, или наоборот (то есть длинное или короткое сальдо), составляет открытую взвешенную позицию для данного временного интервала. На основе полученных величин открытых взвешенных позиций по каждому временному интервалу определяются взвешенные открытые и закрытые позиции для каждой из зон, в которые сгруппированы временные интервалы в следующем порядке. В случае если внутри одной зоны имеются одновременно открытая взвешенная длинная и открытая взвешенная короткая позиции, то величина, на которую данные позиции покрывают (компенсируют) друг друга, составляет закрытую взвешенную позицию для данной зоны. Величина превышения открытой взвешенной длинной позиции над открытой взвешенной короткой позицией, или наоборот (то есть длинное или короткое сальдо), составляет открытую взвешенную позицию для данной зоны. На основе полученных величин открытых взвешенных позиций для каждой зоны определяются открытые и закрытые взвешенные позиции между зонами в

а) величина, на которую открытая взвешенная длинная (короткая) позиция зоны 1 полностью покрывает (компенсирует) открытую взвешенную короткую (длинную) позицию зоны 2, составляет закрытую взвешенную позицию между зонами 1 и 2

б) величина, на которую открытая взвешенная длинная (короткая) позиция зоны 2 полностью покрывает (компенсирует) открытую взвешенную короткую (длинную) позицию зоны 3, составляет закрытую взвешенную позицию между зонами 2 и 3

в) величина, на которую открытая взвешенная длинная (короткая) позиция зоны 1 полностью покрывает (компенсирует) открытую взвешенную короткую (длинную) позицию зоны 3, составляет закрытую взвешенную позицию между зонами 1 и 3

Все оставшиеся (остаточные) открытые взвешенные позиции (полученные по результатам расчета закрытых позиций для каждого временного интервала, каждой зоны, между зонами) суммируются. Итоговая величина общего процентного риска составляет сумму следующих величин: 10 процентов суммарной величины закрытых взвешенных позиций для всех временных интервалов; 40 процентов величины закрытой взвешенной позиции зоны 1; 30 процентов величины закрытой взвешенной позиции зоны 2; 30 процентов величины закрытой взвешенной позиции зоны 3; 40 процентов величины закрытой взвешенной позиции между зонами 1 и 2; 40 процентов величины закрытой взвешенной позиции между зонами 2 и 3; 150 процентов величины закрытой взвешенной позиции между зонами 1 и 3; 100 процентов суммарной величины оставшихся (остаточных) открытых взвешенных позиций (итоговое сальдо оставшихся (остаточных) позиций берется в расчет без учета знака итоговой позиции).

Оценка фондового риска производится кредитной организацией в отношении следующих финансовых инструментов: обыкновенных акций; депозитарных расписок; конвертируемых ценных бумаг (облигаций и привилегированных акций), удовлетворяющих условиям конверсии в обыкновенные акции, производных финансовых инструментов, базовым активом которых являются ценные бумаги, а также фондовый индекс. Производные финансовые инструменты, базовым активом которых является фондовый индекс, рассматриваются как единая (длинная или короткая) позиция. Размер фондового риска определяется по формуле:

ФР = СФР + ОФР,

где СФР — специальный фондовый риск, то есть риск неблагоприятного изменения текущей (справедливой) стоимости финансового инструмента под влиянием факторов, связанных с эмитентом ценных бумаг;

- ОФР — общий фондовый риск, то есть риск неблагоприятного изменения текущей (справедливой) стоимости финансового инструмента, связанный с колебаниями цен на рынке ценных бумаг.

Для расчета специального фондового риска (СФР) сумма чистых длинных позиций и чистых коротких позиций (без учета знака позиций) взвешивается на коэффициент риска 2 процента либо 4 процента. Размером общего фондового риска является разность между чистыми длинными позициями и чистыми короткими позициями по финансовым инструментам (без учета знака позиций), взвешенная на коэффициент риска 8 процентов /17, с.12/. С середины 1990-х г. в Европе и США реализуется в жизнь радикально новая модель «стимулирующего» регулирования рисков банковской системы со стороны государства, известная как подход на основе внутренних моделей. В статье на основе документов Базельского комитета по банковскому надзору анализируются ключевые положения данного подхода. Особое внимание уделено нормативным критериям и методам оценки прогнозной точности внутренних моделей банков. За последние годы концепция рисковой стоимости (Value at Risk — VaR) прочно завоевала признание в финансовом мире не только как распространенный методологический стандарт для оценки рыночных рисков, но и как стандарт представления информации о совокупном риске компании в целом. В январе 1996 г. Базельский комитет по банковскому надзору опубликовал Дополнение к Базельскому соглашению по капиталу 1988 г., в котором были изложены основные положения данного подхода, вступившего в силу с января 1997 г. В соответствии с этим Дополнением, банкам разрешается использовать их внутренние модели количественной оценки рыночного риска, которая служит основанием для определения размера собственного капитала по методике органа надзора. В свою очередь, орган надзора устанавливает определенные качественные (для банка) и количественные (для применяемой модели) критерии, обязательные для соблюдения банками. Он также осуществляет постоянный контроль за соблюдением норматива собственного капитала и адекватностью внутренней модели банка с правом применения к нарушителям штрафных санкций. Качественные критерии регламентируют организационные и процедурные аспекты риск-менеджмента в банке. В рамках подхода на основе внутренних моделей банк должен создать независимое подразделение по контролю за рисками, в функции которого входят разработка и внедрение системы риск-менеджмента, а также подготовка ежедневных отчетов об уровне рыночного риска и рекомендуемых позиционных лимитах для высшего руководства банка. Подразделение риск-менеджмента должно быть организационно независимым от отдела торгов и подчиняться непосредственно высшему руководству банка. Внутренняя модель для расчета показателя VaR должна применяться не только для регулярного определения величины капитала, резервируемого под рыночный риск, но и как составная часть всего процесса риск-менеджмента в банке. Выходные данные модели должны реально использоваться в процессе повседневного анализа и контроля за рыночными рисками в банке, в частности, при установлении торговых лимитов. В качестве обязательного дополнения к ежедневной оценке рыночных рисков с помощью внутренних моделей банкам предписано регулярно проводить проверку на устойчивость к экстремальным изменениям рыночной конъюнктуры («стресс-тестирование»).

Результаты «стресс-тестирования» обязательно должны анализироваться высшим руководством банка и учитываться при выработке политики по управлению рисками и лимитами, утверждаемой советом директоров. «Стресс-тестирование» представляет собой форму сценарного анализа чувствительности банка к экстремальным изменениям рыночных факторов, т.е. к маловероятным кризисным событиям, трудно поддающимся прогнозированию и в силу этого способным привести к аномальным убыткам (или прибылям).

Эти сценарии должны охватывать все виды риска, включая рыночный, кредитный риски и риск ликвидности. Банкам предписывается предоставлять информацию о «стресс-тестировании» своих текущих портфелей по трем группам сценариев:

- а) наибольшие убытки, реально понесенные банком за последний отчетный период, в сопоставлении с полученным ранее прогнозными оценками убытков, рассчитанных с использованием внутренней модели банка;

- б) модели кризисных периодов, реально имевших место в прошлом и характеризовавшихся резкими колебаниями цен и ликвидности рынка, в частности, сценарии биржевого краха 19 октября 1987 г., обвал рынка облигаций в 1994 г. и др.

в) иные сценарии, разработанные самими банками, отражающие специфику их операций и особые характеристики их операций и торговых портфелей (например, проблемы с ликвидностью финансового рынка в важнейшем регионе и одновременное резкое падение цен на нефть).

Банки стран «большой десятки» обязаны предоставлять органам надзора подробную информацию об используемой методологии «стресс-тестирования», в том числе о методе идентификации и формализации сценариев. Еще одним условием участия банков в подходе на основе внутренних моделей является наличие подробной документации, описывающей их политику по управлению рисками, внутренние методики, правила и процедуры. Такая документация должна давать представление об основных принципах, лежащих в основе системы риск-менеджмента, а также давать обоснование эмпирическим методам, используемым для оценки рыночных рисков. Наконец, не реже одного раза в год должна проводиться комплексная проверка системы риск-менеджмента в ходе регулярного внутреннего аудита банка. Эта проверка включает все аспекты, связанные с управлением рисками в банке: от качества внутренней документации и степени охвата различных рыночных рисков до надежности используемых первичных данных и алгоритмов расчета стоимости позиций, адекватности внутренней модели расчета VaR и др. Не ограничивая банк в выборе типа модели (метода расчета рисковой стоимости), количественные критерии задают ее основные параметры. Расчет показателя VaR должен производиться отделом риск-менеджмента банка на ежедневной основе, с минимальным горизонтом прогнозирования в 10 дней (с возможностью масштабирования при использовании иных горизонтов прогнозирования), односторонним доверительным интервалом 99% и историческим периодом наблюдений не менее 250 дней торгов, т.е. около 1 года. При использовании в модели какой-либо схемы взвешивания, эффективный период наблюдений также должен составлять не менее года /29, с.47/. Ежедневно размер собственного капитала банка, резервируемого под рыночный риск, определяется как наибольшее из двух значений: а) текущего значения VaR (т.е. VaR предыдущего дня торгов) или б) среднего арифметического дневных значений VaR за предшествующие 60 дней торгов, умноженного на определенный коэффициент (m).

Минимальное значение этого коэффициента равно 3, однако орган надзора в качестве санкции может установить и большее значение множителя в зависимости от степени точности внутренней модели банка. Для начала нужно определить логарифмы однодневных изменений курсов акций для каждой позиции по формуле:

,

где F — курс акции на i-тую дату.

Затем рассчитывается стандартное отклонение для каждой позиции:

,

,

где N — количество дней.

При расчете значения VaR на период более одного дня данное выражение умножается еще и на корень их числа дней, на которое рассчитывается VaR. После этого уже рассчитывается сам показатель VaR по формуле:

![]() ,

,

где k — коэффициент, соответствующий каждому из доверительных уровней 90%, 95%, 97,5% и 99%;

- текущая стоимость финансового инструмента;

- количество финансовых инструментов данной позиции.

Обычно расчет VaR производится для доверительных уровней 90%, 95%, 97,5% и 99%. (Таблица 1).

Таблица 1 — Коэффициенты для каждого из доверительных уровней

|

Доверительный уровень |

Коэффициент |

|

90,0% |

1,28 |

|

95,0% |

1,65 |

|

97,5% |

1,96 |

|

99,0% |

2,33 |

Важнейшей аналитической функцией отдела риск-менеджмента является регулярная проверка адекватности внутренней модели банка, подразумевающая анализ отклонений прогнозных оценок рыночного риска от фактических изменений стоимости портфеля за определенный период времени в прошлом. Общие требования, предъявляемые к процедуре проверки адекватности моделей, изложены в специальной инструкции Базельского комитета. Сущность проверки адекватности модели заключается в сопоставлении прогнозного значения VaR на данный момент времени (день) и фактической прибыли или убытка, полученного в результате изменения стоимости торгового портфеля в этот день. На протяжении всего периода тестирования модели величина рисковой стоимости должна превосходить понесенные убытки с относительной частотой, задаваемой доверительным интервалом модели. С целью стандартизации данной процедуры, Базельский комитет предписывает банкам проводить ежеквартальную оценку точности внутренних моделей по выборке, состоящей из предшествующих 250 дней торгов, с использованием доверительного интервала в 99% и горизонта прогнозирования в 1 день в качестве нормативных параметров моделей. Процедура проверки точности модели по методике Базельского комитета представляет собой статистический тест на отклонение фактической частоты превышений убытками дневной величины VaR от заданной вероятности 1%, основанный на вычислении вероятностей ошибок I рода (отклонение адекватной модели) и II рода (принятие неадекватной модели).