Глобальный финансовый кризис оказал самое серьезное влияние на быстроразвивающийся рынок ипотечного кредитования в России. Складывающиеся на протяжении последних лет благоприятные внешнеэкономические факторы экспортной конъюнктуры, способствовали массовому притоку капитала в страну, расширяя тем самым, кредитные ресурсы российской банковской системы и увеличивая спрос на жилую недвижимость со стороны населения, которая стала выступать, в том числе и как инструмент сохранения и увеличения капитала.

Данные факторы, с одной стороны способствовали бурному развитию системы ипотечного кредитования, с другой стороны — не менее бурному, а во многом, даже беспрецедентному в мировой практике росту цен на жилую недвижимость, что все больше превращало ее в инструмент финансовых спекуляций. Многие банки, под влиянием быстро растущего рынка, перестали объективно оценивать риски выдаваемых кредитов, и мало обращали внимание на начавшийся рост т.н. «токсичных активов», связанных с ипотечным кредитованием.

В то же время, несмотря на ряд усилий, которые предпринимало правительство на протяжении последних лет, направленных на расширение доступности жилья, в частности: Федеральная жилищная программа и дополнения к ней, федеральные целевые программы по увеличению строительства жилья, программы по расширению доступности ипотечных кредитных ресурсов и т.д., для подавляющего большинства населения России (более 70%) жилье продолжало оставаться недоступным.

Мировой финансовый кризис, докатившийся до России в начале 2009 года, обнажил целый комплекс проблем в системе строительства жилой недвижимости: монополизм в сфере производства строительных материалов и строительства жилья, огромное количество посредников, спекулятивный характер реализации недвижимости, высокий уровень коррупции при выделении земельных участков и подключении внешних коммуникаций. А так же в системе ипотечного кредитования: недоступные для большинства населения ставки по ипотечным кредитам, падение стоимости залога, резкий рост просроченной задолженности по выданным кредитам, низкая эффективность работы Агентства по ипотечному и жилищному кредитованию.

Однако, несмотря на негативные факторы и условия, сопровождающие развитие российского рынка ипотечного кредитования, опыт промышленно развитых стран показывает, что в рыночной экономике ипотечное кредитование является одним из главных инструментов повышения доступности и обеспеченности населения жильем.

Разработка мер, направленных на повышение эффективности ипотечного кредитования и внедрение новых финансовых инструментов, направленных на расширение доступности жилья для основной массы населения в условиях посткризисного развития российской экономики и определила актуальность темы работы.

Ипотечное жилищное кредитование и пути его совершенствования ...

... ипотечного жилищного кредитования способствует формированию конкурентоспособной экономики, ее стабилизации и модернизации, снижению инфляционных процессов и общественной социальной напряженности в результате повышения доступности жилья для большей части населения, ... счет ипотечного кредита, но и другие виды недвижимости: дача, гараж, загородный дом и так далее. Жилье, купленное при помощи ипотечного ...

Целью данной работы является исследование рынка ипотечного банковского кредитования, его проблем и перспектив.

Поставленная цель конкретизируется рядом задач:

- Рассмотреть теоретические основы ипотечного кредитования

- Провести анализ рынка ипотечного кредитования в России

- Рассмотреть основные проблемы и перспективы рынка ипотечного кредитования в России

Объектом исследования являются процессы деятельности финансовых институтов, обеспечивающих функционирование системы ипотечного кредитования населения.

Предметом исследования являются источники и методы финансирования системы ипотечного кредитования в российской экономике.

Методологической и методической базой работы являлись труды российских и зарубежных ученых по проблемам теории кредита и финансового обеспечения процессов ипотечного кредитования, жилищного строительства, налогообложения, макроэкономического анализа, институциональной экономики, регионального развития.

Информационной базой исследования являлись отчетные данные Правительства России, Федеральной службы статистики, Минфина РФ, Министерства экономического развития и торговли РФ, ФНС России, Центра экономической конъюнктуры при Правительстве РФ, Рабочего центра экономических реформ при Правительстве РФ, материалы Фонда «Центр стратегических разработок», других российских учреждений, законодательные, правовые и нормативные документы, материалы периодической печати.

В работе использовались методы экономического анализа и синтеза, экономико-статистического анализа, системного анализа, аналогий, сопоставлений, обобщений, математических расчетов, экспертных оценок и др.

Структура работы состоит из введения, трех глав, заключения, списка литературы и приложений.

Практическая значимость исследования состоит в том, что содержащиеся в нем методологические и научно — практические положения по совершенствованию и модернизации системы ипотечного кредитования в банке.

ипотечный рынок рефинансирование кредитование

Ипотечное кредитование — это система отношений, возникающих в связи с выдачей и получением долгосрочной ссуды (ипотечного кредита), обеспеченной ипотекой (залогом недвижимого имущества).

В целом, систему жилищного ипотечного кредитования можно определить как совокупность кредитных институтов и элементов инфраструктуры, осуществляющих финансовое инвестирование в виде кредитования под залог жилья.

Ипотека — представляет собой залог недвижимости перед кредитором, с целью получения ипотечного займа у банка. При ипотечном кредитовании кредитор получает у банка денежные средства, обязательством при котором является погашение кредита, а в качестве обеспечения кредита банку в качестве залога остается недвижимость заемщика. Однако стоит уточнить тот факт, что заемщик не лишается недвижимости (участка, дома, дачи, квартиры) и может ее использовать в своих целях. Единственное, что не может сделать заемщик с залоговой недвижимостью — это передать свои права на нее третьему лицу (продать, заложить, подарить и т.д.).

Ипотечное кредитование Сбербанком РФ

... Объектом исследования дипломной работы стал Сбербанк РФ (Отделение СБ РФ №7, г. Гусиноозерск). Рассмотрены виды и условия ипотечных программ, предоставляемых банком, а также определены перспективные направления системы ипотечного кредитования РФ. ...

Ипотека является хорошим средством решения жилищного вопроса. На территории Российской Федерации ипотека наиболее распространена для приобретения квартир. При ипотечном кредитовании обычно закладывается вновь приобретаемая квартира, однако может быть заложена и другая недвижимость заемщика. Условия ипотечного кредитования во всех банках различны. Ипотечный заем предоставляется на индивидуальных условиях каждому заемщику. Ипотечный рынок регулируется законодательством в сфере ипотечного кредитования.

Оформление ипотечного займа долгая и сложная процедура, которая включает в себя следующие этапы:

- сбор документов для банка

- собеседование и одобрение банком

- поиск недвижимости

- оценка недвижимости

- страхование недвижимости

- страхование трудоспособности заемщика

- заключение договора на предоставление кредита

У ипотечного кредитования есть как свои «плюсы», так и «минусы». В начале, скажем несколько слов о преимуществах ипотечного кредитования. Самым главным преимуществом является то, что есть возможность быстро и оперативно решить жилищный вопрос, не откладывая его на долгие годы. Другим преимуществом ипотеки является наличие разных форм страхования — недвижимости и трудоспособности заемщика. Данные преимущества помогают сохранить уверенность заемщика в завтрашнем дне.

Однако несомненным минусом ипотечного кредитования является процентная ставка по займу, которая в отдельных случаях может достигать 100% от стоимости недвижимости. К тому же на плечи заемщика ложатся расходы на нотариуса, оценку приобретаемой недвижимости, которые в конечном итоге могут составить около 10% от стоимости приобретаемого жилья.

В основе развития ипотечного кредитования лежат следующие основные идеи:

- создать механизм, позволяющий трансформировать будущие доходы приобретателей недвижимости в их текущую платежеспособность;

- расширить ресурсную базу для финансирования развития и приобретения недвижимости;

- обеспечить надежность возврата и получения дохода инвесторам, средства которых вовлекаются в процесс ипотечного кредитования.

Для применения этих идей на практике необходимо решение

- создание гарантий для кредитных учреждений и инвесторов по возвратности кредита и уплате процентов;

- создание механизмов, позволяющих этим учреждениям привлекать широкие массы инвесторов;

- создание механизма, позволяющего заемщикам воспользоваться ипотечным кредитованием.

В зависимости от того, как решаются эти проблемы, можно выделить разновидности модели ипотечного кредитования (модели ипотеки), отличающиеся по следующим параметрам:

- характеру связи с финансовым рынком;

- источникам и масштабам привлечения финансовых ресурсов;

- наличию предварительных условий для получения кредита.

В зависимости от того, каким образом разрешаются эти вопросы, могут быть выделены следующие модели ипотеки:

- открытая (англо-американская) модель ипотеки, включенная в систему финансового рынка

- закрытая (германская) модель, предполагающая относительную автономность ипотечного кредитования от финансового рынка, где предоставлению ипотечного кредита предшествует этап накопления.

Открытая модель ипотечного кредитования предполагает, что средства, используемые для выдачи ипотечных кредитов, привлекаются с финансового рынка, что предполагает вступление в конкурентную борьбу за инвестиционные ресурсы.

Проблемы и перспективы развития ипотечного кредитования

... из путей решения этой проблемы является ипотечное жилищное кредитование. Будучи обеспечено реальной собственностью граждан на недвижимость, оно могло бы дать приток денежных средств на рынок жилья, оживить строительство с сопряженные ...

Закрытая модель основана на том, что источниками кредитных ресурсов являются накопления лиц, выступающих и в качестве заемщиков.

Закрытая и открытая модели ипотеки отличаются и по второму критерию — характеру условий, которые выдвигаются перед потенциальным заемщиком при решении вопроса о выдаче ипотечного кредита.

В закрытой модели этими условиями являются участие потенциального заемщика в предварительном (накопительном) этапе и аккумулирование определенной суммы для получения ипотечного кредита.

Наиболее яркий пример модели ипотеки — немецкая «система стройсбережений». Ее основные признаки:

- получение кредита предшествует этап накопления средств в специализированных учреждениях («строительные кассы») — примерно 40% от стоимости будущего жилья. На этапе накопления на вложенные средства начисляется процент более низкий, чем по обычным депозитам;

- после завершения этапа накопления (срок от 2 до 10 лет) появляется возможность:

- получения государственной дотации в размере примерно 10% от стоимости жилья;

- получения кредита для оплаты недостающей части стоимости жилья под пониженный процент по сравнению с рыночными ставками.

В свою очередь, открытая модель тоже может быть разделена на две разновидности:

- усеченная (английская) модель, при которой источники ресурсов формируются на уровне ипотечного банка, который привлекает средства для него с помощью обычных механизмов — средств, находящихся на его счетах, межбанковских кредитов и пр. При этой системе существует лишь первичный рынок закладных;

- расширенная (американская) модель, при которой первичный рынок закладных дополняется вторичным, на котором обращаются производные ценные бумаги, выпускаемые ипотечными посредниками, скупающими у ипотечных банков первые закладные.

Технология ипотечного кредитования в США предусматривает наличие двух документов:

- долгового обязательства (в нем фиксируются вопросы, относящиеся к задолженности: размер кредита, порядок платежей, ставка);

- договора об ипотеке (в нем излагаются условия залога недвижимости, права и обязанности сторон), в котором обязательно содержится указание на основное обязательство.

Вес процесс ипотечного кредитования в американской модели может быть разбит на три основные стадии: инициирование, посредничество, инвестирование.

Существуют различные виды ипотечных кредитов. Отличаются они между собой видом имущества, кредитными условиями и способами их получения. Кроме этого ипотечные кредиты делятся по рынку недвижимости. Существует первичный и вторичный рынок недвижимости.

При покупке недвижимости на первичном рынке банки выдают ссуду под залог приобретенной недвижимости. Отрицательным моментом в этой ситуации является длительное оформление в собственность.

Ведь не все квартиры в новостройках считаются достроенными, а значит не внесены в реестр Регистрационной палаты. А так же не все банки выдают кредит на покупку жилья в новостройках.

Если же покупка совершается на вторичном рынке, то покупатель сразу же становится собственником приобретаемого жилья. Требования к квартире такого рода у всех банков различны. К отрицательному решению по выдачи кредита может стань перепланировка, которая не была зарегистрирована. К тому же повлияет и юридическая «чистота» жилья.

Ипотечное кредитование на вторичном рынке жилья

... всем желающим; по объекту: на первичном или вторичном рынке ипотечного жилищного кредитования; по возможности досрочного погашения: с или без права досрочного погашения. Ипотечное жилищное кредитование соответствует принципам любого кредита: срочности, возвратности, платности, ...

Основные виды ипотечных кредитов:

- кредит под залог имеющейся недвижимости;

- социальная ипотека;

- ипотека молодой семье;

— Кредит под залог имеющейся недвижимости — это самый популярный вид ипотечных кредитов. Иначе о нем говорят, что это ломбардный вид кредитования. При котором заемщик продает имеющуюся у него собственность или вносит ее в качестве залога при необходимости получения ссуды. В ситуации, когда заемщик желает продать имеющееся жилье для последующего приобретения нового и более дорогого жилья, банки предлагают оформлять кредит под залог имеющегося жилья для покупки нового с последующей продажей существующего.

Немецкая модель ипотеки

При одноуровневой модели ипотечного кредитования, в отличие от двухуровневой, функции кредитора и инвестора выполняет один субъект, то есть банк, выдавший ипотечный кредит, самостоятельно выпускает и реализовывает ценные бумаги.

Такую схему ипотечного кредитования еще называют немецкой моделью. Она получила широкое распространение в Европе, а также ее стали использовать в развивающихся странах.

В Германии накопление средств на покупку жилья и выдачу ипотечных кредитов осуществляют специализированные кредитные учреждения, строительно-сберегательные кассы. То есть кредитование частных лиц производится за счет привлечения средств самих же граждан.

Физическое лицо открывает в кассе накопительный счет и копит на нем денежные средства до определенного уровня, около 50% от стоимости жилья. После чего получает льготный кредит на недостающую сумму и передает кредитному учреждению приобретенную недвижимость в залог до полного погашения займа. Стоит отметить, что заемщик получает еще и государственную дотацию в размере 10%.

Сегодня в России окончательно не сформировалась единая модель ипотечного кредитования. Применяется и американская, и немецкая схема ипотеки.

Жилищно-строительные кооперативы (ЖСК) функционируют по образу немецкой модели ипотеки, но с некоторыми нюансами, вытекающими из законодательства РФ.

На российской почве работа такой накопительной системы часто превращается в пирамиду.

Американская модель ипотеки

При двухуровневой (классической) модели ипотечного кредитования банками права требования по выданным ипотечным займам переуступаются специализированным ипотечным агентствам. Те, в свою очередь, объединяют права требования в закладные пулы и под их залог выпускают ипотечные ценные бумаги, которые продают на фондовом рынке. На полученные средства агентства опять покупают кредиты у банков. Основная отличительная черта данной схемы кредитования — разделение субъектов кредитора и инвестора.

Такую схему ипотечного кредитования еще называют американской, поскольку она изначально была создана и получила наибольшее распространение в США.

В Америке в 30-х годах прошлого века, во времена Великой депрессии, правительством было создано первое ипотечное агентство Fannie Мае (Federal National Mortgage Association).

Позднее сформировались еще две такие специализированные организации — Ginnie Mae (Government National Mortgage Association) и Freddie Mac (Federal Home Loan Mortgage Corporation).

Эти структуры занимаются выкупом у банков кредитов и выпуском ценных бумаг под государственную гарантию.

Ипотечное кредитование в России на примере банка ОАО «Сбербанк»

... собственно ипотечные кредиты. Цепочка банк - посредник - инвестор составляет содержание вторичного ипотечного рынка, инструментами которого являются ценные бумаги, обеспеченные ипотечными кредитами. 2. Реализация стратегий продвижения ипотечного кредитования в банке ОАО «Сбербанк России» 2.1 Характеристика банка ОАО «Сбербанк России» Сбербанк России является крупнейшим банком ...

Суть американской модели ипотеки состоит в том, что покупатель приобретает жилье, оплачивая из собственных средств лишь незначительную часть его стоимости. Недостающую сумму гасит ипотечный банк, которому заемщик в течение последующих 15-30 лет должен вернуть заемные средства. Банк, в свою очередь, переуступает кредит одному из специализированных ипотечных агентств. Последнее возмещает кредитной организации выданные заемщику деньги и выпускает ценные бумаги, выплатами по которым становятся платежи заемщиков. Ценные бумаги агентство реализует на фондовом рынке.

Сегодня в России окончательно не сформировалась единая модель ипотечного кредитования. Применяются и американская, и немецкая схемы ипотеки.

Так, за основу развития системы ипотечного жилищного кредитования принята двухуровневая модель ипотеки. Банки, осуществляющие выдачу ипотечных кредитов, работают по американской модели, адаптированной под российские условия. В роли специализированного агентства, созданного для выкупа кредитов, выступает ОАО «Агентство по ипотечному жилищному кредитованию» (АИЖК), которое привлекает для этих целей денежные средства путем выпуска ценных бумаг.

Жилищно-строительные кооперативы (ЖСК) функционируют по образу немецкой модели ипотеки.

Процедура получения ипотечного кредита состоит из:

- Подачи предварительной заявки;

- Подачи необходимых бумаг в банк;

- Подачи заявки на кредит и ожидания;

- Поиска квартиры, оценки и оформления

- Оформления договора купли-продажи и расчета.

Рассмотрим эти этапы более подробно.

- подача предварительной заявки

В зависимости от банка предварительную заявку можно подать двумя способами:

- на бумажном бланке,

- на сайте банка.

При подаче заявки не требуется ни одного документа, а сама форма заполняется стандартно: имя, возраст, число членов семьи и иждивенцев, место работы, стаж, размер дохода, способ его подтверждения, сумма, которую заемщик планирует внести в качестве первоначального взноса, предполагаемые сроки кредитования и контакты — адрес электронной почты и телефон. Иногда банк просит информацию о собственности или других кредитах.

Предварительная заявка обычно рассматривается в течение трех дней. Заявителю сообщают, какую сумму он может получить, на какой срок, под какие проценты и каков будет размер ежемесячного платежа.

Чтобы получить ипотечный кредит, нужно быть старше 18 лет (во многих банках верхним пределом для погашения кредита является достижение пенсионного возраста), иметь трудовой стаж (обычно — не менее года или 6 месяцев), источник постоянного дохода в регионе, где присутствует банк, и регистрацию.

- Сбор и подача необходимых бумаг

В банк нужно предоставить (копии):

- паспорт

- диплом об окончании учебного заведения

- трудовую книжку (заверенная работодателем копия)

- военный билет

- свидетельство о браке

- свидетельство о рождении детей

- водительское удостоверение (не обязательно)

- загранпаспорт (не обязательно)

- справку о доходах

Последний документ является самым важным. На его основе банк прикидывает, какой ежемесячный платеж сможет платить заемщик, и исходя из этой суммы рассчитывается размер кредита.

Современная система банковского кредитования и ее виды

... заемщиком банку. Учреждения банков могут предоставлять отсрочку возврата ссуды, взимая за это повышенный процент. Этот принцип считается выходным в системе банковского кредитования. Он ... *определить роль банковского кредита в современных условиях; *проанализировать тенденции развития рынка банковского кредитования; *сформулировать поэтапные инструкции по получению банковского кредита. В соответствии ...

В большинстве случаев документ подтверждают справкой по форме 2НДФЛ, составляемой бухгалтерией на основе облагаемых налогом заработках за последние месяцы. Это «белые» заемщики.

- Подача заявки на кредит и ожидание

На рассмотрение кредитным комитетом заявки обычно уходит до 14 дней. О положительном решении вам сообщат по телефону, электронной почте или в официальной бумаге. Если же решение будет принято не в вашу пользу, то вас могут просто не проинформировать об этом и даже не объяснить причины.

Для того чтобы купить квартиру, нужно ее оценить, собрать по ней комплект документов, заключить договор со страховой фирмой и уже тогда составлять договор купли-продажи.

- Требования к квартире, оформляемой в ипотеку

Недвижимость, покупаемая в ипотеку, является залогом, и она должна соответствовать ряду требований:

- не ветхое жилье,

- не подлежит сносу,

- узаконенная перепланировка,

- подключение к коммуникациям,

- имеет в исправном состоянии двери, окна и крышу (для последнего этажа),

- не подходит жилье в коммуналках, «деревяшках» и в некоторых «хрущевках»,

- в квартире никто не должен быть прописан.

Страховка при ипотечной сделке оформляется сразу по трем направлениям: жизнь и трудоспособность заемщика, объект недвижимости и титул — юридическая чистота сделки.

Предварительный договор страхования заключается до выдачи кредита. После того как банк одобрит недвижимость, страховка оформляется на год и продлевается каждый год до полной выплаты кредита.

- Оформление договора купли-продажи и расчет

После всех одобрений подписываются: кредитный договор, договор купли-продажи и договор страхования.

Для расчета с продавцом обычно используют аккредитив или сейфовую ячейку. Продавец получает к ним доступ после того, как банку предоставляются бумаги, что собственность полностью перешла к заемщику. В ряде банков существуют и другие способы расчетов, такие как «Расчет — в день сделки», не дожидаясь регистрации продажи в ФРС.

Исторические исследования на предмет развития ипотеки заостряют внимание на становлении ипотечного кредита в дореволюционной России.

Дореволюционная Россия располагала разветвленной кредитной инфраструктурой. Она включала такие элементы, как специализированные земельные банки, сельские банки, ссудосберегательные и кредитные товарищества, общество взаимного поземельного кредита. Эти учреждения, как правило, выдавали кредиты под залог земель. Поэтому, в дореволюционных изданиях такой кредит часто назывался поземельным, а не ипотечным.

Начало ипотечного кредитования в России можно отнести к царствованию императрицы Елизаветы Петровны. В это время (1754 год) были открыты дворянские банки в Москве и Санкт-Петербурге.

Но, в своей неорганизованной форме, ипотечный кредит существовал и гораздо ранее.

Например, еще в XV веке появился вторичный заклад имения в другие руки, а также появились оговорки о том, что имение не заложено в другие руки.

В XVI залог земли распространился настолько, что появились соблазн и возможность злоупотреблять ипотечными займами, закладывая одну и ту же землю разным лицам или обманно занимать деньги, выдавая чужое имение за свое. По мере развития крепостного права при залоге имений, начинает играть важную роль количество крестьян, принадлежащих имению. В закладных подробно перечислялось поименное количество крестьян, причем, ставилось условие, что если впоследствии кого-либо из перечисленных крестьян не окажется, то кредитор имеет право взыскать за каждую крестьянскую голову 50 рублей.

Страхование в ипотечном кредитовании

... Мировая практика Ипотечное страхование позволяет компенсировать негативные последствия реализации рисков ипотечного кредитования. В мировой практике сформировали два основных варианта реализации страхования ипотечных рисков: 1. Создание специализированной компании, в которой аккумулируются все взносы по ипотечному кредитованию ...

Как было Указано выше, в 1754 году были созданы государственные кредитные учреждения: Санкт-Петербургская и Московская конторы Государственного банка для дворянства при Сенате и Сенатской конторе. Пользоваться ссудами данных кредитных учреждений могли только русские дворяне и иностранцы, которые находились в русском подданстве и владели недвижимыми имениями в пределах России. Срок ссуды определялся в один год с допущением двух отсрочек и взысканием процентных денег вперед.

С 1776 года дворянские банки начали выдавать ссуды крестьянам.

Следующий этап развития ипотечного кредитования в России начался во времена правления Екатерины II. Сначала она начала свою деятельность с дальнейшего развития дворянских банков. Но вскоре обнаружился ряд их недостатков. В первую очередь, это плохая проверка предоставляемых заемщиками поручительств. Также, недостатком было плохое соизмерение и учет операций по выдачи денег и их получению от населения.

В связи с этим, 28 июня 1786 года был издан манифест об учреждении государственного заемного банка, упразднивший прежние дворянские банки. Это было первое чисто ипотечное кредитное учреждение долгосрочного кредита. Срок ссуды определялся: для дворянства — 20 лет под 8% годовых, для городов — 22 года под 7% годовых.

С 19 февраля 1861 года (после отмены крепостного права) в России начинается массовое распространение кредитных учреждений.

Ниже приведены некоторые даты и события, связанные с дальнейшим развитием ипотечного кредитования в России.

год — принятие устава первого после реформы специализированного земельного кредитного учреждения — Херсонского земельного банка.

год — открытие первого государственного поземельного кредитного учреждения — общества взаимного поземельного кредита всероссийского масштаба.

год — принятие устава сельских банков

год — принятие правительственных мер, ограничивающих образование новых институтов в ближайшие двадцать лет вследствие активного роста банковских структур и возникновения сильной конкуренции.

год — учреждение Крестьянского поземельного банка для выдачи ссуд крестьянам при покупке земли, находившихся в тяжелом экономическом положении.

год — открыт банк по кредитованию землевладельцев — Государственный банк Российской империи.

год — открытие Государственного Дворянского земельного банка для помощи дворянам на началах благотворительного кредита. Заемщикам предоставлялись различные льготы: процент по ссудам снижался с 5 до 4%, были установлены 9 различных сроков возврата ссуд (от 11 до 66,5 лет).

Потомственным дворянам могли выдаваться дополнительные ссуды.

К 1917 году в России уже существовало 21 земельный банк, Государственный Крестьянский поземельный банк, Дворянский банк, Особый отдел Государственного Дворянского банка и 18 частных банков.

Актуальность развития моделей рефинансирования ипотечных кредитов обусловлена особой социально-экономической ролью жилищного кредитования в России.

В зарубежной практике известен ряд моделей рефинансирования, которые отличаются друг от друга по составу участников, по источникам и используемым инструментам. В качестве основных можно назвать:

- модель, основанную на обновлении ресурсной базы за счет внутренних возможностей банка;

- модель контрактных сбережений;

- модель специализированного ипотечного банка;

- модель секьюритизации.

Сравнительный анализ показывает, что каждая модель имеет свои достоинства и недостатки, и все они при определенных условиях могут быть использованы в России. Рассмотрим эти условия.

Первая модель рефинансирования

Первая модель рефинансирования основана на возобновлении ресурсов для фондирования ипотечных ссуд за счет традиционных источников формирования пассивов. Она может быть реализована в рамках деятельности универсального коммерческого банка, у которого на счетах «до востребования» в ходе расчетного обслуживания накапливаются значительные неснижаемые остатки денежных средств.

Основная проблема данной модели — нестабильность ресурсной базы кредитных организаций, а также процентные риски. В случае возникновения паники или резкого оттока депозитов по иным причинам банк может потерять ликвидность, а при росте процентных ставок стоимость приобретения новых ресурсов снизит процентную маржу по ипотечным ссудам. Поэтому Банк России препятствует трансформации краткосрочных ресурсов в долгосрочные, устанавливая обязательные экономические нормативы мгновенной, текущей и долгосрочной ликвидности, что не позволяет кредитным организациям в большом объеме использовать краткосрочные источники фондирования ипотечных ссуд.

В современной экономике, к сожалению, практически нет источников длинных ресурсов. Ранее они формировались в секторе домашних хозяйств, которые делали накопления для покупки товаров длительного пользования и недвижимости. При сегодняшнем уровне развития кредитования физических лиц их поведение все меньше похоже на поведение нетто-кредиторов и только банковская система может увеличить срочность имеющихся ресурсов за счет эффекта диверсификации денежных потоков по депозитам «до востребования» и иным привлеченным средствам. Из-за того что клиенты держат в банках денежные средства для расчетов, которые используются несинхронно, в кредитных организациях образуются неснижаемые остатки на этих счетах.

Всемирный банк называет неснижаемые остатки на счетах коммерческих банков стержневыми депозитами и рассматривает их как основу фондирования кредитов, рекомендуя банкам формировать 70-75% привлеченных ресурсов именно из этих источников. Но в кризисные моменты из-за паники может наблюдаться сокращение неснижаемых остатков за счет их перетока в более спокойные секторы финансового рынка, а также в иные виды нефинансовых активов (недвижимость и иное имущество).

При этом в массе своей средства остаются в финансовой системе либо быстро возвращаются в нее.

Стержневые депозиты имеют прекрасные ценовые характеристики: в большинстве они представлены ресурсами «до востребования», по которым устанавливается очень невысокая и в основном постоянная процентная ставка. Поэтому банкам следует пользоваться данным источником для ипотечного кредитования в максимальном объеме. Для мотивации клиентов к размещению средств на депозитных счетах, целесообразно активно применять следующие инструменты:

- назначать дополнительную плату за неснижаемые остатки;

- создавать аналоги нау-счетов, позволяющих комбинировать срочный депозит и расчетный счет.

При условии поддержания значительного неснижаемого остатка на таком счете клиент может использовать остальные средства для текущих расчетов. Единая процентная ставка в отношении всех средств, размещенных на счете, будет сохранена;

- обеспечивать доступ клиентов, имеющих значительные и постоянные обороты по счету, к овердрафтному кредитованию и т.д.

Эффективному использованию стержневых депозитов н банковской системе обязан способствовать и ЦБ РФ. В частности, ввести корректировки в нормативы ликвидности, признавая данные депозиты в качестве источников длинных ресурсов и не требуя сохранения значительной их части в виде ликвидных активов. Признание неснижаемых остатков должно коррелировать со степенью стабильности и финансовой устойчивости кредитной организации.

Неснижаемые остатки могут образовываться не только на счетах депозитов «до востребования», но также и в хорошо диверсифицированных портфелях срочных депозитов. Считается, что они более нестабильны из-за конкуренции фондового и срочного денежного рынков, которая делает ставки денежного рынка сильно волатильными на длительных отрезках времени, и в процессе рефинансирования ипотечных ссуд может возникнуть процентный риск. Поэтому имеет смысл уделить внимание развитию депозитных продуктов, ставки по которым привязаны к доходности ипотечных ссуд. Данные продукты будут выполнять роль ипотечных бумаг для мелких инвесторов, которые не формируют финансовые портфели, а размещают свои сбережения в банках. Среди россиян таких — большинство.

Первая модель рефинансирования не приносит банку дополнительных затрат. Однако развитие ипотечного кредитования по этой модели будет зависеть от существующей конкуренции и ресурсного потенциала региона, в котором действует банк.

Вторая модель рефинансирования

Вторая модель рефинансирования ипотечных ссуд — модель контрактных сбережений — предполагает привлечение в специализированные организации на долгосрочной контрактной основе сбережений населения с предоставлением в дальнейшем ипотечного кредита. В этом случае образуется некая пирамида: долевые взносы будущих заемщиков рефинансируют иммобилизацию ресурсов банка в ипотечные ссуды.

Данная модель представлена в зарубежной практике различными видами сберегательных банков: в США — ссудно-сберегательными ассоциациями, в Германии — строительными сберегательными кассами, в Великобритании — строительными обществами.

Привлекательность этой модели для банка-кредитора заключается в долгосрочном характере накапливаемых сбережений, что снижает риски ликвидности, а для инвестора — будущего заемщика — в относительно низкой процентной ставке по ипотечной ссуде. Основной недостаток модели связан с риском инвесторов. Степень риска зависит от кредитоспособности должников по ипотечным ссудам, финансовой устойчивости строительной компании, степени поддержки государством проектов, спроса на жилье и т.д.

Применение такой модели предполагает наличие дополнительной государственной поддержки. В зарубежной практике система долгосрочных жилищных накоплений, как правило, предусматривает ежегодное выделение из бюджетных средств премий для вкладчиков, а также дотаций для заемщиков по процентным платежам, которые снижают риски инвестора. По мнению российских экспертов, «создание системы ссудно-сберегательных институтов (ССИ) — строительно-сберегательных касс (ССК) и строительно-сберегательных (жилищно-накопительных) кооперативов — необходимый этап в становлении массового рынка ипотечного кредитования.

Таким образом можно сделать следующие выводы: ипотечное кредитование — это система отношений, возникающих в связи с выдачей и получением долгосрочной ссуды (ипотечного кредита), обеспеченной ипотекой (залогом недвижимого имущества).

В целом, систему жилищного ипотечного кредитования можно определить как совокупность кредитных институтов и элементов инфраструктуры, осуществляющих финансовое инвестирование в виде кредитования под залог жилья.

Ипотека — представляет собой залог недвижимости перед кредитором, с целью получения ипотечного займа у банка. При ипотечном кредитовании кредитор получает у банка денежные средства, обязательством при котором является погашение кредита, а в качестве обеспечения кредита банку в качестве залога остается недвижимость заемщика. Однако стоит уточнить тот факт, что заемщик не лишается недвижимости (участка, дома, дачи, квартиры) и может ее использовать в своих целях. Единственное, что не может сделать заемщик с залоговой недвижимостью — это передать свои права на нее третьему лицу (продать, заложить, подарить и т.д.).

В зарубежной практике известен ряд моделей рефинансирования, которые отличаются друг от друга по составу участников, по источникам и используемым инструментам. В качестве основных можно назвать:

- модель, основанную на обновлении ресурсной базы за счет внутренних возможностей банка;

- модель контрактных сбережений;

- модель специализированного ипотечного банка;

- модель секьюритизации.

Сравнительный анализ показывает, что каждая модель имеет свои достоинства и недостатки, и все они при определенных условиях могут быть использованы в России.

Несмотря на благоприятную для России динамику мировых цен на энергоносители, основным фактором роста экономики в 2012 году стало внутреннее потребление населения. Однако постепенное замедление экономики в 2012 году (в целом за 2012 год прирост ВВП составил 3,4%, что является самым низким уровнем с 1999 года) к началу 2013 года значительно усилило риск снижения потребительской активности населения, в том числе на рынке жилья и ипотеки.

Этому способствовало также подорожание стоимости фондирования для банков на протяжении всего 2012 года на фоне сохраняющейся неопределенности перспектив в еврозоне, что, в свою очередь, ожидаемо привело к росту стоимости кредитования как для розничных, так и для корпоративных клиентов, и к охлаждению внутреннего спроса к концу года, наряду со снижением потребительской уверенности.

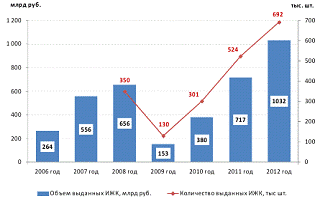

В течение почти всего 2012 года российский ипотечный рынок активно рос. В 2012 году населению предоставлено 691,7 тыс. ипотечных кредитов на общую сумму 1032 млрд рублей, что в 1,3 раза превышает уровень 2011 года в количественном и в 1,4 — в денежном выражении. Такие объемы выдачи являются максимальными не только в посткризисном периоде, но и за всю историю наблюдений показателя ежегодной выдачи ипотечных кредитов Банком России. Для сравнения, в предкризисном 2008 году было выдано 349,5 тыс. ипотечных кредитов на сумму 655,8 млрд рублей, что в два раза уступает уровню 2012 года в количественном и в 1,6 раза — в денежном выражении. Это свидетельствует о том, что рынок ипотечного кредитования полностью восстановился после кризиса.

Основным вопросом на текущий момент являются перспективы рынка ипотечного кредитования в 2013 году, поскольку рост рынка происходил в условиях повышения ставок по ипотечным кредитам. Анализ месячных ставок выдачи говорит о том, что в декабре ставка по ипотечным кредитам в рублях превысила уровень аналогичного периода 2011 года на 1,1 п.п. и составила 12,7%.

Таким образом, не исключено, что опережающее развитие рынка в 2012 году происходило за счет спроса будущих периодов, и потенциальные заемщики спешили приобрести жилье, пока ставки по ипотечным кредитам находились на относительно комфортном для них уровне. Это повышает риск стагнации ипотечного рынка в 2013 году.

Среди других значимых тенденций развития ипотечного рынка следует отметить рост ипотечного портфеля на балансах банков. Так, на 01.01.2013 года он составил 1 997,2 млрд рублей, что на 35% превышает уровень 2011 года. При этом анализ группировки ипотечных ссуд по срокам просроченной задолженности показывает стабильно хорошее качество портфеля. Это подтверждается тем, что в условиях значительного увеличения ипотечного портфеля банков объем дефолтных ссуд (с просрочкой от 90 дней и выше) сократился не только в относительном, но и в абсолютном выражении (2,5% и 50,3 млрд рублей на 01.01.2013 года против 4,1% и 60,0 млрд рублей на 01.01.2012).

Тем не менее, анализ поведения основных игроков ипотечного рынка говорит о росте риска ухудшения ипотечного портфеля банков в среднесрочной перспективе. Подорожавшее в целом фондирование ограничило возможности ценовой конкуренции среди банков. В этих условиях сформировался тренд существенного снижения требований к подтверждению дохода заемщика. По состоянию на конец года четыре банка из числа лидеров рынка предоставляли ипотечные программы без требования подтверждения дохода заемщиком отдельной справкой: Сбербанк, ВТБ24, ДельтаКредит и Росбанк.

Итоги 2012 года свидетельствуют также об активном развитии рынка жилья. Количество прав собственности, зарегистрированных в сделках с жильем, по итогам 2012 года достигло отметки в 4,2 млн, что на 8,5% превышает уровень 2011 года.

Одним из основных факторов развития жилищного рынка является увеличение доли ипотечных сделок. По данным Росреестра, каждое пятое право собственности (20,9%), зарегистрированное в сделках с жильем в 2012 г., приобреталось с использованием ипотечного кредитования. Этот показатель является рекордным за всю историю активного ипотечного кредитования в России (с 2006 года).

Следует отметить, что вместе с оживлением рынка цены на жилье в России перешли к росту в реальном выражении после длительной стагнации 2009-2011 годов. К концу 2012 года цены на жилье выросли по сравнению с концом 4 квартала 2011 г. на 12,9%, в то время как инфляция за этот период составила 5,1%. При этом рост цен на жилье в целом соответствовал росту доходов населения и не приводил к снижению доступности приобретения жилья — значения индекса доступности жилья на первичном и вторичном рынках практически не менялись с начала 2010 года.

Тем не менее, на протяжении всего года в строительном секторе восстановление шло достаточно вяло. По данным Росстата, в 2012 году введено в эксплуатацию 826,8 тысяч домов и квартир общей площадью 65,2 млн кв. метров, что на 4,9% и на 4,7% соответственно больше по сравнению с аналогичным периодом предыдущего года (в 2011 году — на 8,1% и на 4,6 соответственно).

Хотя данный объем строительства является максимальным за всю историю России с 1991 года, вклад индустриального домостроения в общие темпы роста жилищного строительства снизился (48% против 69% годом ранее).

Снизились темпы роста и других опережающих индикаторов строительного сектора — объемов выполняемых работ, кредитования девелоперов и количества зарегистрированных договоров долевого участия, что свидетельствует о неустойчивости роста строительного сектора.

Учитывая сложившуюся макроэкономическую ситуацию и прогнозы ее развития, АИЖК ожидает, что в 2013 году будет выдано порядка 650-800 тысяч ипотечных кредитов на сумму 1,0-1,2 трлн рублей. Средневзвешенная ставка по ипотечным кредитам в рублях не превысит 13,5%, а во втором полугодии 2013 года, при отсутствии внешних шоков есть вероятность изменения тренда и некоторого снижения ставок.

Тем не менее, обращаем внимание на существование риска роста объемов просроченных платежей ввиду имевшей место в 2012 году тенденции снижения требований к ипотечным заемщикам со стороны ведущих банков. В случае ухудшения макроэкономической ситуации и падения доходов заемщиков можно ожидать ухудшения качества ипотечных портфелей банков и рост просроченных платежей по таким высокорисковым кредитам.

Рост цен на рынке жилья продолжится и составит в реальном выражении порядка 3-5%.

Несмотря на тенденцию роста процентных ставок по ипотечным кредитам в России, российский рынок ипотечного жилищного кредитования в 2012 году активно рос, полностью преодолев последствия кризиса 2008 года.

По итогам 2012 года населению предоставлено 691,7 тыс. ипотечных кредитов на общую сумму 1032 млрд рублей, что в 1,3 раза превышает уровень 2011 года в количественном и в 1,4 раза в денежном выражении. Такие объемы выдачи являются максимальными не только в посткризисном периоде, но и за всю историю наблюдений показателя ежегодной выдачи ипотечных кредитов Банком России. Для сравнения, в предкризисном 2008 году было выдано 349,5 тыс. ипотечных кредитов на сумму 655,8 млрд рублей, что в два раза уступает уровню 2012 года в количественном и в 1,6 раза — в денежном выражении. (см. рис. 1)

Рисунок 1. Динамика объёма и количества выдачи ипотечных кредитов в 2006-2012 году

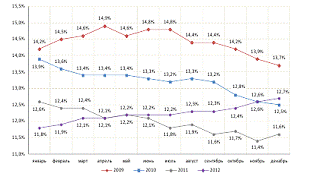

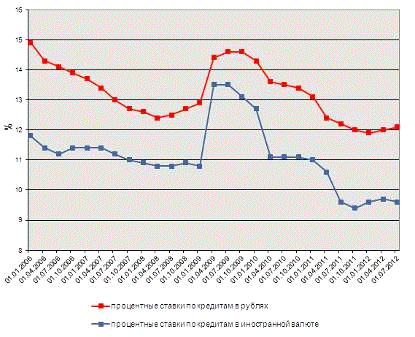

Основной тенденцией 2012 года стал рост рынка в условиях увеличения ставок по ипотечным кредитам. С января по декабрь 2012 года месячные ставки выдачи ипотечных кредитов в рублях выросли на 0,9 п.п. (с 11,8% до 12,7%).

Ставки по кредитам в рублях, выданным в декабре, на 1,1 п.п. выше уровня декабря 2011 года. Средневзвешенная ставка по ипотечным кредитам в рублях, выданным в 2012 году, составила 12,3% (11,9% за 2011 год), что на 7,2 п.п. (3,5 п.п. в 2011 году) выше инфляции за этот период.

При этом активная динамика ипотечного кредитования во многом была обеспечена значительно усилившейся конкуренцией среди участников рынка, стимулировавшей банки к смягчению требований к заемщикам. (см. рис. 2)

Рисунок 2. Ставки по ипотечным кредитам в рублях, выданным в течение месяца (2009-2012 гг.), %

АИЖК ожидает, что в 2013 году средневзвешенная ставка по выданным ипотечным кредитам не поднимется выше 13,5%, а во втором полугодии 2013 года при отсутствии внешних шоков есть вероятность изменения тренда и некоторого снижения ставок. Ожидается, что в первом квартале 2013 года средневзвешенная ставка составит 12,6 — 12,9%.

Следует отметить, что такая ситуация создает риски существенного замедления темпов ипотечного рынка в 2013 году, так как на фоне постоянно растущей стоимости ипотечных кредитов и негативных ожиданий в этой части, рост объемов ипотечного кредитования во многом был обусловлен досрочной реализацией спроса тех домохозяйств, которые изначально планировали отложить покупку жилья на более поздний срок. Так, по данным опроса домохозяйств, проведенного АИЖК в 3 кв. 2012 года, потенциальные ипотечные заемщики пересматривают планы приобретения жилья, в том числе для членов семьи и родственников. Наиболее вероятными причинами данных тенденций являются рост реальной стоимости жилья, наблюдаемый впервые с 2009 года, и рост ставок по ипотечным кредитам.

Мы ожидаем, что в 2013 году будет выдано порядка 650-800 тысяч ипотечных кредитов на сумму 1,0 — 1,2 трлн рублей, в том числе в первом квартале — 100 — 130 тысяч ипотечных кредитов на сумму 150 — 200 млрд рублей. Таким образом, темпы роста ипотечного рынка замедлятся до 20%, что, с одной стороны, обусловлено исчерпанием эффекта низкой базы предыдущих периодов, с другой — замедлением спроса на фоне снижения темпов роста экономики, повышения ставок по ипотечным жилищным кредитам и роста стоимости жилья. Тем не менее, такой рост является скорее нормой, т.к. иное свидетельствовало бы о перегреве рынка в сложившихся условиях.

Среди других значимых тенденций развития ипотечного рынка следует отметить рост ипотечного портфеля на балансах банков. Так, на 01.01.2013 года он составил 1 997,2 млрд рублей. Абсолютный прирост портфеля с 01.01.2012 по 01.01.2013 составил почти 518,2 млрд рублей, или 35% от объема совокупной накопленной ипотечной задолженности, на начало 2012 года.

Анализ структуры ипотечного портфеля показывает неуклонное снижение доли валютной задолженности. Так, по итогам 2012 года она составила всего 6%, снизившись с начала года на 5,1 п.п. Напомним, что в 2005 году доля валютной задолженности в портфеле превышала 50%, а в 2008-2009 гг. составляла не менее 20%. Доля валютной задолженности начала стремительно падать после кризиса 2008-2009 годов, когда выдача валютной ипотеки практически остановилась. Так, в 2012 году было выдано лишь 1 674 валютных кредитов против 690 050 рублевых.

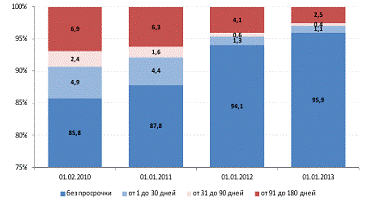

Анализ группировки ипотечных ссуд по срокам просроченной задолженности показывает стабильно хорошее качество портфеля. Это подтверждается тем, что в условиях значительного увеличения ипотечного портфеля банков объем дефолтных ссуд (с просрочкой от 90 дней и выше) сократился не только в относительном, но и в абсолютном выражении (2,5% и 50,3 млрд рублей на 01.01.2013 года против 4,1% и 60,0 млрд рублей на 01.01.2012).

(см. рис. 3)

Рисунок 3. Структура просроченной задолженности по срокам задержки платежей в 2010-2012 гг., %

По данным Банка России, на конец 2012 года объем задолженности по ипотечным кредитам, по которым не было допущено ни одного просроченного платежа либо срок просрочки не превышает 30 дней, составил 97,04% (95,35% — годом ранее).

(см. табл. 1)

Таблица 1. — Группировка задолженности по ипотечным кредитам по срокам задержки платежей

|

Общая сумма задолженности по ипотечным кредитам |

На 01.01.2012 |

На 01.01.2013 |

||

|

Сумма остатка основного долга, млн руб. |

% |

Сумма остатка основного долга, млн руб. |

% |

|

|

Всего закладных в портфеле, в том числе: |

1 478 892 |

100 |

1 997 204 |

100 |

|

С просрочкой аннуитетного платежа от 31 до 90 дней |

8 726 |

0,59 |

8 788 |

0,44 |

|

С просрочкой аннуитетного платежа от 91 до 180 дней |

5 916 |

0,4 |

5 193 |

0,26 |

|

С просрочкой аннуитетного платежа свыше 180 дней |

54 131 |

3,66 |

45 137 |

2,26 |

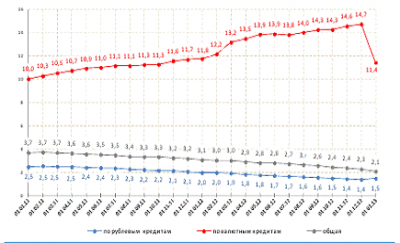

В условиях роста общего объема ипотечного портфеля на балансах банков сокращается и доля просроченных платежей в общем объеме накопленной ипотечной задолженности. Однако снижение доли проблемных кредитов происходит на фоне ослабления формальных требований банков к оценке платежеспособности заемщика, что увеличивает риски роста проблемной задолженности в среднесрочной перспективе. (см. рис. 4)

Рисунок 4. Доля просроченной задолженности в 2010-2012 гг.

Доля просроченных платежей в общем объеме накопленной ипотечной задолженности на 01.01.2013 составила 2,1%. Доля просроченных платежей по рублевой задолженности составила 1,5%, а по валютной — 11,4%. Объем просроченных валютных платежей составляет 14,0 млрд рублей (33,7% от всего объема просроченных платежей), при этом доля валютной задолженности в ипотечном портфеле банков всего 6,0%. Падение доли просроченной задолженности по ипотечным кредитам в иностранной валюте и рост по ипотечным кредитам в рублях в декабре 2012 года вызваны проведенной Сбербанком России конвертацией просроченной задолженности из иностранной валюты в рубли.

В 2013 году АИЖК ожидает, что доля просроченных платежей в совокупном ипотечном портфеле продолжит снижаться и не превысит 1,5 — 2%, в том числе в первом квартале — 1,95% — 2,08%.

Рынок ипотечных бумаг

Рост стоимости фондирования на протяжении 2012 года, рост объемов выдаваемых ипотечных кредитов в 2010-2011 годах и реализация программ АИЖК и Внешэкономбанка по рефинансированию ипотечных ценных бумаг повысили интерес банков к механизмам секьюритизации.

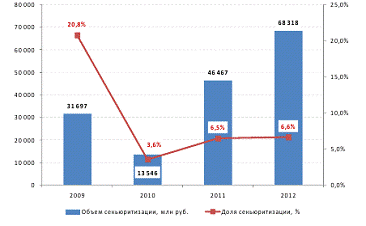

После затишья в первой половине 2012 года, во второй половине года 9 организаций осуществили 11 выпусков ипотечных ценных бумаг на сумму 68,3 млрд рублей, что на 47% больше, чем за весь 2011 год.

В состав ипотечного покрытия в 2012 году были включены 64,4 тыс. ипотечных кредитов.

По сравнению с уровнем 2011 года, в 68 регионах ставки выросли, снизились в 10, а не изменились — в 5. Во многом снижение разброса ставок объясняется снижением возможностей ценовой конкуренции у банков, что было безусловным трендом 2011 года. Направление изменения ставок в регионах зависит, прежде всего, от доминирующего в регионе банка и его ценовой политики.

Рост объемов выдачи кредитов наблюдался во всех регионах России. В 2012 году суммарный объем выдачи ипотечных кредитов пятеркой регионов-лидеров (Москва, Московская область, Тюменская область, Санкт-Петербург и Свердловская область) составил 347,3 млрд рублей (33,7% от общего объема выдачи).

Это практически столько же, сколько и в соответствующем периоде 2011 года (35,8%), что свидетельствует о стабильной концентрации рынка.

В Москве и Московской области в 2012 году было выдано 60 048 кредитов на общую сумму 195,3 млрд рублей, что в 1,4 раза превышает уровень 2011 года в количественном и в денежном выражении. Доля Москвы и области составляет 8,7% в количественном и 18,9% в денежном выражении от общего объема выданных в России ипотечных кредитов. Год назад доля Москвы и области составляла соответственно 8,3% и 19,9%. Ставки выдачи по ипотечным кредитам в рублях составили: в Московской области — 12,4%, в Москве — 12,2%, а сроки кредитования — 14,7 и 13,9 лет соответственно.

Тренды на рынках недвижимости Москвы и Московской области в 2012 году отражали эффект расширения с 1.07.2012 года административных границ Москвы и включения в состав Москвы территорий Московской области, на которых происходил активный оборот жилой недвижимости, а также особенности методологии заполнения и обработки форм отчетности Росреестра. Так, в течение первых 9 месяцев рынок Московской области активно развивался (+22,9% к соответствующему периоду 2011 года), в то время как рынок недвижимости Москвы практически стагнировал (+1,7%).

В четвертом квартале ситуация стала прямо противоположной: количество зарегистрированных прав на рынке жилья в Московской области сократилось на 12%, а на рынке Москвы — увеличилось на 29% по сравнению четвертым кварталом 2011 года. В целом за год оба субъекта РФ показали примерно одинаковые темпы роста: +11,2% в Московской области и +9,5% в Москве.

Доля прав, обремененных ипотекой, в сделках с жильем в Московской области составила в 2012 году 28,6%, по сравнению с 20,6% в Москве. Это объясняется, прежде всего, большей долей новостроек в Московской области, построенных в рамках 214 ФЗ «Об участии в долевом строительстве» в общем объеме продаж.

Перспективы роста рынка недвижимости Москвы могут быть связаны с активным развитием новых территорий (Новая Москва), а также редевелопментом крупных промышленных зон в центре (например, территории завода ЗИЛ).

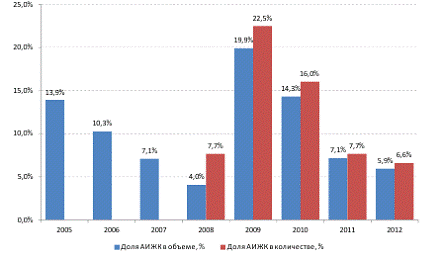

За счет выпуска ИЦБ в 2012 году было профинансировано 6,6% общей выдачи ипотечных кредитов (по сравнению с 6,5% годом ранее).

(см. рис. 5)

Рисунок 5. Объемы выпуска ипотечных бумаг в 2009-2012 гг.

Средневзвешенная ставка старшего транша по ИЦБ составила 8,81% годовых (без учета старших траншей, выпущенных в рамках программы Внешэкономбанка под ставку в 3%).

На долю двух крупнейших эмитентов (ВТБ24 и АИЖК) в 2012 году пришлось 63% совокупного объема выпуска ИЦБ (годом ранее — 55%), что свидетельствует о сохранении высокой концентрации рынка ИЦБ и присутствии на нем небольшого количества участников.

Общие тенденции развития рынка ипотечного жилищного кредитования, наблюдавшиеся по России в целом, были характерны и для большинства региональных ипотечных рынков. Рост объемов выдачи сопровождался повышением ставок выдачи ипотечных кредитов по сравнению с уровнем, достигнутым в конце 2011 года.

В 2012 году разброс ставок по регионам незначительно сократился (коэффициент вариации снизился с 3,4% в 2011 г. до 3,1%).

По итогам 2012 года самая высокая ставка по ипотечным кредитам в рублях зафиксирована в Кабардино-Балкарской республике — 13,1%, а самая низкая в Курганской области — 10,5%. Средние по России ставки 12,1-12,5% зафиксированы в 57 российских регионах, в том числе, в Москве, Санкт-Петербурге, Орловской и Рязанской областях, Краснодарском крае и Тюменской области.

Наибольшее количество ипотечных кредитов в 2012 году было выдано в Москве, Тюменской области, Республике Татарстан, Московской и Челябинской областях. В совокупности в этих регионах было выдано 22,1% всех ипотечных кредитов (годом ранее — 23,3%).

Отличия пятерки регионов-лидеров по количеству кредитов от лидеров рейтинга по объемам выдачи связаны с разным уровнем цен на жилье и долей заемных средств в стоимости приобретаемого жилья, что сказывается на стоимостных показателях выдачи ипотеки.

Самый значительный рост объемов выдачи произошел в Республике Северная Осетия — Алания (в 2,2 раза).

В 2012 году в этом регионе был выдан 1 301 ипотечный кредит на сумму 1,93 млрд рублей.

Рост в 1,57 раза и более (т.е. более чем на 30% выше среднероссийского) наблюдался в 26 регионах, в том числе в Республике Башкортостан, Калининградской, Новосибирской, Новгородской областях, Ставропольском крае.

Рост объема ипотечного кредитования в пределах 1,30-1,57 раза (+/ — 30% от среднероссийского уровня) наблюдался в большинстве регионов страны (всего в 52), в том числе, Москве — в 1,3 раза, Московской области — 1,44, Санкт-Петербурге — 1,47, Хабаровском крае — 1,55. (см. рис. 6)

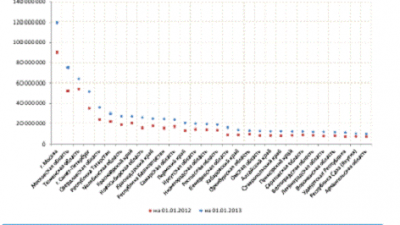

Рисунок 6. Т0П-30 регионов России с наибольшим объемом выдачи ипотечных кредитов в 2012 году (по убыванию), млн руб.

Среди особенностей ипотечного рынка столичного региона, прежде всего, следует отметить существенно более высокий размер среднего кредита — 3,3 млн рублей, причем в Москве это 3,6 млн рублей (см. рис. 7), а в Московской области — 2,5 млн. (см. рис. 8).

Средний размер кредита по РФ в 2012 году составил 1,49 млн рублей. Такая динамика объясняется, прежде всего, существенной разницей в цене недвижимости.

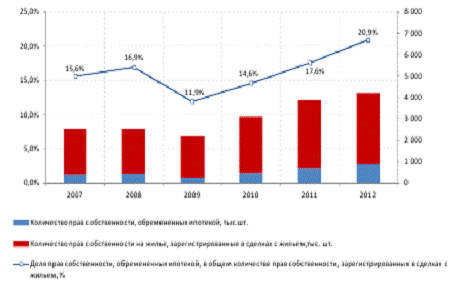

Рисунок 7. Количество прав, зарегистрированных в сделках с жильем, и доля прав, обремененных ипотекой в Москве

Рисунок 8. Количество прав, зарегистрированных в сделках с жильем, и доля прав, обремененных ипотекой в Московской области

Основные игроки

Рост процентных ставок по депозитам как физических лиц, так и нефинансовых организаций, создавал значительное давление на процентные ставки по долгосрочным кредитам в течение всего 2012 года. В итоге, по данным мониторинга Аналитического центра АИЖК, в 4 квартале 2012 года ставки повысили не менее 20 банков (помимо Сбербанка, повышавшего ставки дважды в 2012 году, их повысили Газпромбанк, Связь-банк, Уралсиб, Юникредит и Возрождение).

(см. табл. 2)

Таблица 2. — Изменение процентных ставок по ипотечным продуктам лидерами рынка в 4 квартале 2012 года

|

Банк |

Доля в объеме ипотечных кредитов выданных в 1П2012 г. |

Факты изменения процентных ставок по ипотечным продуктам в 4 квартале 2012 года |

|

Сбербанк |

45% |

Повышение ставок по всей линейке ипотечных кредитов, за исключением «Ипотеки с господдержкой», на 0,5 п.п. |

|

ВТБ24 |

14% |

Снижение ставок по основным рублевым ипотечным программам для клиентов Московского региона до 0,5 п.п. Повышение ставок на 2 п.п. для определённого сегмента |

|

Газпромбанк |

6% |

Повышение ставок по основным рублевым ипотечным программам на 0,25 п.п. |

|

Дельтакредит |

2% |

Снижение процентных ставок по рублевым ипотечным программам на 0,5 п.п. в рамках предновогодней акции. |

|

Росбанк |

2% |

Повышение ставок по основным рублевым ипотечным программам на 0,35 п.п. |

|

Уралсиб |

2% |

Повышение процентных ставок по рублевым ипотечным программам на первичном рынке на 0,5 п.п. |

В результате ставки по рублёвым ипотечным кредитам, выданным в течение месяца, как и ожидалось, неуклонно росли в течение 2012 года: с 11,8% в январе до 12,7% в декабре.

В то же время в конце 2012 года ряд банков (включая Абсолютбанк, БЖФ, ДельтаКредит, Запсибкомбанк и Уралсиб) снизил ставки. Такое снижение было вызвано либо проведением сезонных предновогодних акций, либо необходимостью повышения конкурентоспособности ипотечных программ. В последнем случае корректировке подверглись ставки, которые ранее превышали среднерыночный уровень и были близки к психологической границе ставок для потенциальных заемщиков, выше которой ставки воспринимались заемщиками как очень высокие. Так, в частности, Сбербанк с 1 марта 2013 года на 1 п.п. снизил ставки, которые до этого превышали среднерыночный уровень.

Падение темпов роста рынка на фоне снизившейся потребительской уверенности и роста процентных ставок заставило банки думать над ослаблением требований к заёмщикам — с начала 2012 года начал активно формироваться тренд к существенному снижению требований к подтверждению дохода заемщика (с начала года шесть банков из числа активных игроков рынка предусмотрели возможность получения ипотеки без справки о доходах).

По состоянию на конец 2012 четыре банка из числа лидеров рынка предоставляли ипотечные программы без требования подтверждения дохода заемщиком отдельной справкой: Сбербанк, ВТБ24, ДельтаКредит и Росбанк.

Такое ослабление требований, в дополнение к значительному числу банков, предлагающих ипотечные кредиты с минимальным первоначальным взносом в 10%, потенциально увеличивает риски банковской системы, поскольку широкое распространение такой практики среди остальных участников рынка может привести к увеличению доли высокорисковых кредитов в активах банковской системы и, при реализации пессимистического сценария развития экономики, к ощутимым убыткам для всего финансового сектора.

Динамика рынка жилья

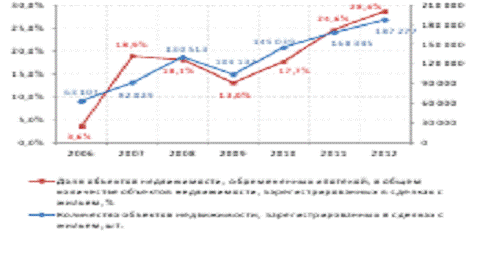

Количество прав собственности, зарегистрированных в сделках с жильем, по итогам 2012 года достигло отметки в 4,2 млн, что на 8,5% превышает уровень 2011 года. (см. рис. 9)

Рисунок 9. Динамика рынка недвижимости и доля ипотеки в сделках с жильем, поквартально, 2007-2012 гг.

Одним из основных факторов развития жилищного рынка является увеличение доли ипотечных сделок. По данным Росреестра, каждое пятое право собственности (20,9%), зарегистрированное в сделках с жильем в 2012 г., приобреталось с использованием ипотечного кредитования. Этот показатель является рекордным за всю историю активного ипотечного кредитования в России (с 2006 года).

По оценкам АИЖК, доля ипотечных кредитов на приобретение жилья в новостройках в 2012 году выше, чем на вторичном, и составляет до 25% от общего объема выданных ипотечных кредитов, что косвенно подтверждают данные Росреестра, согласно которым каждый четвертый зарегистрированный договор долевого участия был заключен с использованием кредитных средств.

Вторым важным фактором, определяющим динамику жилищного рынка, является преобладание на нем альтернативных сделок. Косвенно это подтверждают и данные Банка России. Несмотря на то, что в 2012 году количество выданных ипотечных кредитов является исторически максимальным за сравнимый период за всю историю развития ипотечного рынка, средний размер кредита все еще намного ниже — 1,49 млн рублей — чем в 2008 году (1,9 млн рублей).

В то же время значимую роль на рынке играло возвращение инвестиционного интереса к недвижимости, поскольку на фоне нестабильности на финансовых рынках жилье воспринималось как один из немногих надежных долгосрочных инструментов инвестирования.

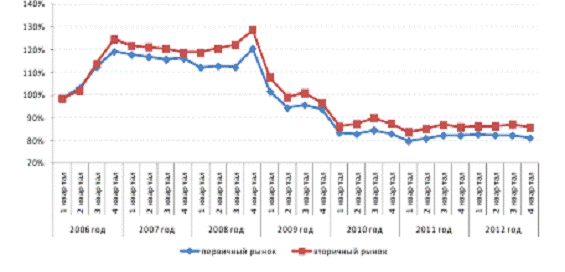

Следует отметить, что вместе с оживлением рынка цены на жилье в России перешли к росту в реальном выражении после длительной стагнации 2009-2011 годов. К концу 2012 года цены на жилье выросли по сравнению с концом 4 квартала 2011 г. на 12,9%, в то время как инфляция за этот период составила 5,1%. При этом рост цен на жилье в целом соответствовал росту доходов населения и не приводил к сокращению доступности приобретения жилья — значения индекса доступности жилья на первичном и вторичном рынках практически не менялись с начала 2010 года. (см. рис. 10)

Рисунок 10. Индекс доступности жилья в 2006-2012 гг. (2005 = 100%)

Деятельность Агентства по ипотечному жилищному кредитованию

В 2012 г. АИЖК рефинансировало 45489 кредитов на сумму 60,98 млрд рублей, что составляет 6,6% в количественном и 5,9% в денежном выражении от всех выданных за этот период ипотечных кредитов. (см. рис. 11)

Рисунок 11. Доля ипотечных кредитов, рефинансированных АИЖК, в общем количестве предоставленных ипотечных кредитов в 2009-2012 гг., %, поквартально

Уровень ставок по продуктам АИЖК в 2012 году оставался одним из самых низких на рынке. Ставка выкупа АИЖК за этот период составила 10,67% (по сравнению с рыночной средневзвешенной ставкой 12,3%, по данным Банка России).

По продуктам АИЖК превышение среднего уровня процентной ставки по отношению к инфляции составило в декабре 2012 г. 4,43 п.п., что соответствует значению предыдущего периода и на 1,67 п.п. ниже, чем в среднем по рынку. В среднем за 2012 год этот показатель по продуктам АИЖК составил 5,57 п.п., что на 0,56 п.п. ниже, чем в среднем по рынку (6,13 п.п.).

В целях содействия реализации государственных программ по повышению доступности жилья для отдельных категорий граждан, наряду со стандартными кредитными продуктами АИЖК развивает специальные кредитные предложения, ставки по которым существенно ниже среднерыночных.

На 01.01.2013 г. АИЖК рефинансировало 25,2 тыс. ипотечных кредитов, выданных по программе «Военная ипотека», на общую сумму 48,4 млрд рублей, а также 8,9 тыс. кредитов с использованием материнского (семейного) капитала на общую сумму 11,3 млрд рублей.

В 2012 году агентство активно поддерживало деятельность государства по формированию рынка арендного жилья, признанного одним из важнейших инструментов по обеспечению граждан РФ качественным и доступным жильем. Правовые основы для формирования арендного жилищного фонда заложены Перечнем поручений Президента Российской Федерации по итогам совещания о мерах по реализации жилищной политики от 14.02.2012 №Пр-534 и Указом Президента Российской Федерации от 07.05.2012 №600. Правительством Российской Федерации распоряжением от 29.08.2012 №1556-р утвержден Перечень мероприятий по формированию рынка доступного арендного жилья и развитию некоммерческого жилищного фонда для граждан, имеющих невысокий уровень доходов.

Региональная структура

Региональная структура российского рынка ипотечного кредитования остается достаточно стабильной уже четвертый год подряд. В пятерку лидеров (см. таблицу приложения 1) по объемам ипотечного кредитования в 1 полугодии 2012 года устойчиво входят Москва (доля на рынке составляет 12%), Московская область (7,4%), Тюменская область (6,4%), г. Санкт-Петербург (5,3%) и Свердловская область (3,5%).

«Серебряный призер» прошлогоднего рэнкинга (Тюменская область) сместился со 2 — го на 3 — е место, уступив Московской области с впечатляющими темпами прироста (63,3% относительно 1 полугодия 2011 года).

Такой результат вполне логичен: в преддверии создания «Новой Москвы» спрос на квартиры в Подмосковье, как и цены на них, резко пошли вверх. Агентство прогнозирует снижение темпов прироста ипотечного кредитования в Московской области в ближайший год в связи с физическим расширением границ Москвы. Лидером по темпам прироста в «пятерке» оказался г. Санкт-Петербург (+67,9%, до 22,5 млрд рублей).

По оценкам «Эксперта РА», в 50 регионах темпы прироста ипотечного кредитования составляли в среднем около 65%. Снижение темпов прироста выдачи ипотечных займов в сравнении с приростом за аналогичный период прошлого года (100% плюс-минус 10%) обусловлено эффектом низкой базы, характерной для 2010-го — начала 2011 года. Среди лидеров по темпам прироста в общем разрезе регионов оказались Республика Северная Осетия — Алания и Ингушетия (147 и 120%, соответственно), а в топ-50 регионов по объему выдачи максимальный прирост показал Хабаровский край (97,5%).

Пятерка лидеров по объему просроченной задолженности в ипотечном портфеле за прошедший год также не изменилась. По-прежнему ее возглавляют три лидера по общему объему выдачи: г. Москва, Московская область и г. Санкт-Петербург. Наиболее высокий уровень просроченной задолженности также демонстрируют регионы Северного Кавказа: Чеченская Республика (20,76%) и Республика Северная Осетия — Алания (11,73%).

Обладателем самого крупного портфеля должников в топ-20 регионов все еще является г. Москва (6,21%): ее доля в абсолютном выражении превышает ближайшего «конкурента» почти в 2 раза. В целом с июля 2011 года отмечается снижение доли просроченной задолженности в портфеле ипотечных жилищных кредитов. Один из лидеров по объемам выдачи — Тюменская область — при почти 30-процентном приросте портфеля демонстрирует даже небольшое снижение просроченной задолженности в абсолютном выражении и находится на 12-м месте нашего анти рэнкинга (0,55% — наименьшая доля в топ-20).

С учетом устойчивого снижения среднерыночного уровня просроченной задолженности в течение всего 1 полугодия 2012 года, неудивительно, что число регионов с низким уровнем проблемных кредитов заметно выросло. По состоянию на 01.07.2012 15 регионов имеют высокий уровень просроченной задолженности свыше 3-4% (против 21 региона периодом ранее), 32 региона имеют умеренный уровень просроченной задолженности в 1-3% (против 41 региона), и у 33 регионов этот показатель находится на минимальном уровне — менее 1% (против 18 регионов).

(см. приложение 2)

Ставки заметно выросли во втором полугодии. Как утверждает Владимир Лопатин, председатель совета директоров компании «ВСК-Ипотека», если в конце 2011 года проценты были самыми низкими в истории (некоторые банки откровенно демпинговали), то к концу 2012-го они вернулись к докризисному уровню. «На конец 2011 года средневзвешенная ставка составляла 11,9%, а на конец 2012-го — 12,3 — 12,5%», — говорит Наталья Коняхина, директор департамента ипотечного и потребительского кредитования СМП Банка. При этом в начале прошедшего года, как сообщает Антон Павлов, начальник управления по работе с сегментом розницы Абсолют Банка, она равнялась даже 11,8%. (см. табл. 3, 4)

Таблица 3. — Среднерыночные величины процентных ставок по ипотечным кредитам, выдаваемым в рублях, для заемщиков, подтверждающих доход справкой 2-НДФЛ (Москва, 18 ведущих банков).

|

Период |

Июль 2010 г. |

Июль 2011 г. |

Июль 2012 г. |

Декабрь 2012 г. |

|

Верхний предел ставок |

14,7 |

13,3 |

14,95 |

15 |

|

Нижний предел ставок |

12,5 |

10,3 |

9,9 |

11 |

|

Источник: «РЕЛАЙТ-Недвижимость» |

||||

Таблица 4. — Среднерыночные величины процентных ставок по ипотечным кредитам, выдаваемым в рублях, для заемщиков, не подтверждающих доход справкой 2-НДФЛ (Москва, 18 ведущих банков).

|

Период |

Июль 2010 г. |

Июль 2011 г. |

Июль 2012 г. |

|

|

Верхний предел ставок |

15,2 |

13,6* |

14,75 |

15,25 |

|

Нижний предел ставок |

13,16 |

10,7 |

9,9 |

11,5 |

|

Источник: «РЕЛАЙТ-Недвижимость» |

||||

Тактика увеличения ставок была различной. Большинство банков проводило обычное повышение — рост ставок по всем продуктам за счет небольших, но частых изменений через 1-2 месяца. Однако некоторые кредитные учреждения изменяли проценты только внутри коридора, то есть верхний и нижний пределы ставок оставались неизменными, а по самым востребованным условиям происходило повышение, причем кредиты по нижнему пределу становились доступными лишь небольшому количеству потенциальных заемщиков, так как ужесточались условия их выдачи.

Особенностью государственной ипотеки как вида кредитования является обязательное наличие залога, причем объект, являющийся обеспечением кредита, покупается заемщиком именно на ипотечные денежные средства. В связи с этим государственная ипотека очень выгодна тем гражданам, у которых нет собственной жилплощади или другого имущества, по стоимости способного стать залогом.

Выделяются две модели государственного ипотечного кредитования, различающихся по методам привлечения денежных средств. Первая называется американской моделью, в основе которой лежит значительный упор на поддержку государства. Именно по этой модели работает ипотечное кредитование в России. Второй вариант государственной ипотеки относится к европейской модели. Она основана на накопительно-сберегательных учреждениях (так называемых сберкассах), которые и инвестируют все ипотечные программы.

В рамках государственного кредитования России существует несколько программ, позволяющих лицам, имеющим постоянный доход (достаточный для погашения ипотеки, но не для покупки квартиры) приобрести собственное жилье. К сожалению, этот вид кредитования не позволяет купить что-то кроме жилья, т.е. дома, квартиры, участка с домом либо только земельный участка.

Выделяют две категории ипотечных программ. К первым можно отнести те государственные программы, в рамках которых заемщики заключают договора с банковскими учреждениями. Однако закладная на недвижимость остается не в банке, а выкупается Агентством Ипотечного Жилищного кредитования (АИЖК).

Денежные средства, выдаваемые в кредит, поступают на счет Агентства. По условиям программ второй категории закладные на недвижимое имущество, приобретаемое в ипотеку, остаются у банка.

Примером государственного ипотечного кредитования может послужить государственная ипотека для молодых семей. Участники Федеральной программы под названием «Обеспечение жильем молодой семьи» имеют право на социальную выплату (безвозмездную), размер которой зависит от состава семьи. Если детей нет, то выплата равняется 30 процентам расчетной цены покупаемого жилья. Для супругов с детьми размер социальной выплаты увеличивается до 35 процентов. Кроме того если за период погашения ипотеки в семье появился ребенок (родился или был усыновлен), то производится компенсация части расходов на приобретение (строительство) квартиры, размер компенсации — не менее пяти процентов от расчетной цены жилья. Расчетная стоимость покупаемой квартиры (дома) производится по установленным государством нормативам, т.е. на семью из двух человек положено 42 квадратных метра жилплощади, на трех и больше человек — 18 квадратных метров на каждого члена семьи.

Преимуществом покупки жилья по государственной ипотеке является то, что недвижимость сразу же оформляется в собственность заемщика. В квартире можно прописаться не только самому покупателю, но и членам его семьи.

Государственная ипотека имеет и ряд недостатков, среди которых — высокая процентная ставка, которая приводит до 100 и более процентов переплаты. Кроме этого квартира, являющаяся обеспечением государственной ипотеки, не может быть проданной либо переоформленной на другое лицо. Какие-либо операции с ней (обмен, продажа, дарение и т.п.) разрешается производить только после полной выплаты ипотеки. Минусом считается и большой перечень требований, предъявляемых банком к заемщику. Необходимо предоставить официальное подтверждение доходов, подтвердить гражданство и регистрацию, иметь определенный стаж на одном рабочем месте, положительную кредитную историю и т.д.

Ипотека для молодой семьи

Ипотека для молодой семьи давно стала верным помощником в приобретении жилья. Попробуем разобраться в способах покупки квартиры, которые доступны для молодых семей.

На сегодняшний день можно выделить три пути приобретения жилья молодыми семьями. Все они, несмотря на ряд кризисных явлений в экономике страны, сохранили свою актуальность и в нынешнем 2012 году.

. Покупка жилья молодой семьей в коммерческом банке

Данный вариант приобретения жилья можно рассмотреть на примере лидера по выдаче ипотечных кредитов — Сбербанке и его программы «Ипотека — молодой семье».

Сбербанковские программы «Ипотека — молодой семье» не являются самостоятельными программами, а расширяют возможности заемщиков (соответствующего возраста и семейного положения) по «Жилищным кредитам»:

- Кредиту на недвижимость;

- «Ипотечному» кредиту;

- Кредиту «Ипотечный +»

У программ «Ипотека — молодая семья» есть ряд особенностей, выгодно отличающих их от других кредитных программ Сбербанка:

. В качестве созаемщиков по кредиту «Молодая семья», могут рассматриваться доходы не только «молодых супругов» но и родителей каждого из супругов (что может оказаться важным при определении максимальной суммы кредита).

Причем: в случае, когда Созаемщиками являются супруги и Родитель (Родители), в расчет платежеспособности каждого из Созаемщиков-супругов кроме дохода по основному месту работы могут приниматься Дополнительные виды доходов, а в расчет платежеспособности каждого из Созаемщиков-Родителей может приниматься только доход, получаемый им по одному месту работы (пенсия);

в случае, когда Созаемщиками являются мать (отец) из неполной семьи и ее (его) Родитель (Родители), в расчет платежеспособности каждого из Созаемщиков кроме дохода по основному месту работы (пенсии), по программе «Ипотека — молодым семьям» могут учитываться дополнительные виды доходов.

. По желанию Заемщика / Созаемщиков по программе «Ипотека молодым семьям» может быть предоставлена отсрочка в погашении основного долга (с общим увеличением срока кредитования до 5 лет):

- на период строительства Объекта недвижимости, но не более чем на два года;

- при рождении ребенка (детей) в период действия кредитного договора до достижения им (ими) возраста трех лет.

Отсрочка по уплате процентов не предоставляется.

Если у «Молодой семьи» есть ребенок, то банк может предоставить кредит не до 80% от стоимости квартиры, а до 85%. То есть, заемщику достаточно иметь всего лишь 15% от стоимости недвижимого имущества.

Следует учитывать, в каждом конкретном отделении Сбербанка к заемщикам могут предъявляться дополнительные требования, не заявленные официально на главном сайте банка. Например, на усмотрение отделения банка остается вопрос о необходимости наличия поручителей у заемщиков и их количестве. Срок погашения кредита в зависимости от пакета собранных заемщиком документов, каждое отделение Сбербанка также назначает в индивидуальном порядке.

. Целевая федеральная программа: «Молодой семье — доступное жилье».

До 2008 года в России успешно действовала федеральная программа целевого назначения для помощи в приобретении жилья молодым семьям «Ипотека — молодой семье». За четыре года существования этой программы порядка 130 тысяч молодых семей смогли приобрести с ее помощью новое жилье. Помимо Москвы и Санкт-Петербурга к программе стали активно подключаться регионы РФ. Однако, в результате финансового кризиса 2008 года, ее действие было временно приостановлено.

Начало 2011 года можно назвать стартовым периодом второго этапа реализации данной ипотечной программы. Согласно планам Министерства регионального развития, новый этап продлится до 2015 года включительно. За этот период планируется обеспечить комфортным жильем около 172 тыс. молодых семей.

Участником программы может стать молодая семья, возраст супругов в которой не превышает 35 лет, или неполная семья, состоящая из одного молодого родителя (до 35 лет).

При этом помимо постановки на учет в качестве «нуждающихся», молодая семья должна иметь доходы, достаточные для получения ипотечного жилищного кредита или займа на рыночных условиях. Только в этом случае она может рассчитывать на участие в программе и получение государственной субсидии на жилье.

Субсидия может быть использована на:

- приобретение жилья;

- строительство индивидуального жилого дома;

- уплату первоначального взноса при получении ипотечного жилищного кредита;

- погашение основной суммы долга и уплату процентов по ипотечным кредитам, полученным раньше, чем была получена субсидия;

- осуществление последнего платежа в счет уплаты паевого взноса молодой семьей, которая является членом жилищного накопительного кооператива и для которой кооперативом приобретено жилое помещение.

Размер субсидии составляет не менее 35% расчетной стоимости жилья для молодой семьи, не имеющих детей, и не менее 40% для молодой семьи с детьми (в том числе для неполной молодой семьи, состоящих из 1 молодого родителя и 1 ребенка и более.