Вопросам необходимости проведение инвентаризации активов и обязательств организации придается важное значение в нормативном регулировании бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации.

Федеральный закон от 6 декабря 2011 года №402 ФЗ «О бухгалтерском учёте» рассматривает проведение инвентаризации имущества и обязательств организации как одно из обязательных условий, обеспечивающих достоверность данных бухгалтерского учёта и бухгалтерской отчётности.

Порядок проведение инвентаризации активов и обязательств организации подлежит утверждению одновременно с принятие учётной политики на следующий финансовый год, что также подчёркивает необходимость и значимость инвентаризации для подготовки достоверных данных при формировании показателей бухгалтерской о финансово-хозяйственной деятельности организации.

Если бухгалтерская отчётность организации, в соответствии с законодательством, должна в обязательном порядке подтверждаться независимой аудиторской организацией, то отсутствие документов о проведение инвентаризации имущества о финансовых обязательств перед годовой бухгалтерской отчётности в Российской Федерации.

Инвентаризация является также эффективным методом контроля за сохранностью имущества организации соблюдением финансовой дисциплины правильностью отражения операции на счетах бухгалтерского учёта своевременным обнаружением и исправлений расхождения между фактическими данными, полученными в результате проведения инвентаризации, и данными бухгалтерского учёта, что в конечном итоге способствует показателей о результате деятельности организации.

Всё это говорит об актуальности проведения инвентаризации в настоящее время. В стадии активных рыночных отношений вопросам инвентаризации уделяется большое внимание: разрабатываются новые программы, нормативные документы, методические указания, где предусматриваются меры по ужесточению правил проведения инвентаризации повышению материальной ответственности и контроля за правильным использованием и обеспечением сохранности имущества.

Цель написания данной дипломной работы является исследования порядка организации и ведение инвентаризации отдельных видов имущества финансовых обязательств, а так же её значение в сохранности собственности организации ООО «Рента».

Для достижения поставленной цели в дипломной работе были выявлены следующие задачи:

Определить роль инвентаризации в деятельности организации

Рассмотреть требования, предъявляемые к документации по учёту денежных и товароматериальных ценностей

Инвентаризация как элемент метода бухгалтерского учета

... за сохранностью хозяйственных средств и для полного соответствия данных учета фактическим остаткам, для обеспечения реальности показателей бухгалтерского учета используется элемент метода бухгалтерского учета - инвентаризация, т.е. установление фактического наличия средств и их источников, ...

Рассмотреть порядок проведения инвентаризации денежных средств и расчётов

Рассмотреть порядок выявления и учёта результатов инвентаризации

Для решения вышеперечисленных задач, а так же для анализа и обработки информации использовались материалы по проведению инвентаризации

ООО «Рента».

Объектом исследования в данной работе является ООО «Рента» основным видом, которого является продажа разновидной продукции.

Предмет исследования в данной работе является повышение эффективности проверки действительного соответствия фактического наличия имущества по данным учёта организации.

Теоретической и методической основой проведения исследования явились законодательные акты, нормативные документы по теме дипломной работы.

При этом были использованы источники учебной и периодической литературы, методические материалы по вопросам учета материально-производственных запасов. Широко использованы фактические материалы по учету и отчетности.

Структурно работа состоит из введения основной части и заключения.

В первой главе рассматриваются постановка инвентаризации на предприятии, графики проведения, цели, значение и необходимость проведения инвентаризации, виды и основные принципы проведения инвентаризации.

Во второй главе рассматривается анализ рентабельности деятельности предприятия ООО «Рента», а также краткая характеристика предприятия.

В третьей главе рассматривается предложение по совершенствованию проведения инвентаризации.

1. Инвентаризация — элемент метода бухгалтерского учета, .1 Постановка инвентаризации на предприятии, графики проведения

Для обеспечения контроля сохранности хозяйственных средств и для полного соответствия данных учета фактическим остаткам, для обеспечения реальности показателей бухгалтерского учета используется элемент метода бухгалтерского учета — инвентаризация — установление фактического наличия средств и сопоставление с данными бухгалтерского учета.

Правила проведения инвентаризации определены Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина РФ от 13 июня 1995г. №-49.

Основными целями инвентаризации являются:

Проверка правильности данных текущего учета и выявления допущенных ошибок.

Отражение неутонченных хозяйственных и финансовых операций.

3) Контроль сохранности имущества.

Контроль за полнотой и своевременностью расчетов по договорам и обязательствам, по уплате налогов и сборов.

Проверка условий и порядка хранения товаров.

Выявление залежавшихся, неходовых, устаревших товаров.

Проверка соблюдения принципа материальной ответственности.

Проверка состояния учета и организации движения товарных запасов.

Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации, кроме случаев, когда проведение инвентаризации обязательно.

Бухгалтерский учет имущества организации

... материалов, которые непригодны для производства. 2. Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации 2.1 Практические основы бухгалтерского учета источников формирования имущества организации При приеме на работу в ООО ...

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. В состав ее включаются представители администрации, организации, работники бухгалтерской службы, другие специалисты. Отсутствие хотя бы одного члена при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние к моменту проведения инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Материально-ответственные лица дают расписки в том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие — списаны в расход.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Для проведения инвентаризации руководителем организации издается приказ. Приказ регистрируют в книге контроля за выполнением приказов о проведении инвентаризации. Сведения о фактическом наличии имущества и реальности учетных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах.

В соответствии с Федеральным законом «О бухгалтерском учете» для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить периодическую проверку наличия числящегося на балансе имущества, его сохранности и правильности хранения, т.е. инвентаризацию, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Методической базой проведения инвентаризации являются:

- Федеральный закон «О бухгалтерском учете»;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации;

3. Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13 июня 1995 г. N 49.

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации предусмотрены следующие случаи обязательного проведения инвентаризации, в том числе и по основным средствам:

- при передаче имущества в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством, при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности, кроме объектов основных средств, инвентаризация которых проводилась не ранее 1 октября отчетного года. При этом инвентаризация может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет;

- при смене материально ответственных лиц (на день приемки-передачи дел);

- при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

— при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусмотренных законодательством Российской Федерации или нормативными актами Министерства финансов Российской Федерации.

Организация и ведение бухгалтерского учета и составление отчетности ...

... организации, учредители или их представители, а также третьи лица (представители государственных органов). Ликвидационная комиссия должна разработать и утвердить план ликвидации предприятия. Первым этапом является полная инвентаризация, при проведении ... статьи актива группируются в соответствии с фактической степенью ликвидности имущества, а статьи пассива - в соответствии с установленным законом ...

Организация сама решает, когда проводить инвентаризацию основных средств (определяет дату проведения, перечень объектов основных средств), и это должно быть предусмотрено в ее учетной политике.

Для проведения инвентаризации приказом руководителя организации (форма N ИНВ-22) назначается инвентаризационная комиссия в составе представителей администрации организации, работников бухгалтерской службы, других специалистов. Членами комиссии целесообразно назначать опытных работников, знающих инвентаризируемые объекты основных средств и первичный учет.

До начала инвентаризации рекомендуется проверить:

- наличие и состояние инвентарных карточек (инвентарных книг) и других ведущихся в организации регистров аналитического учета;

- наличие и состояние технических паспортов или другой технической документации;

- наличие документов на основные средства, сданные или принятые организацией в аренду, хозяйственное ведение или оперативное управление и на хранение. При отсутствии документов должно быть обеспечено их получение и оформление.

При инвентаризации основных средств комиссия в обязательном порядке производит осмотр объектов в натуре и заносит в инвентаризационные описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные характеристики.

При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих право собственности организации на указанные объекты. Проверяется также наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящиеся в собственности организации.

Если в процессе инвентаризации выявлены объекты, которые не были приняты к бухгалтерскому учету, а также объекты, по которым отсутствуют или приведены неправильные данные, характеризующие их, комиссия должна включить в инвентаризационную опись правильные сведения и технические показатели по указанным объектам. Например, по зданиям указать их назначение, основные материалы, из которых они построены, объем (по наружному или внутреннему обмеру), площадь (общая полезная площадь), число этажей (без подвалов, полуподвалов и т.д.), год постройки и др.

Неучтенные объекты, выявленные в ходе инвентаризации, оцениваются с учетом рыночных цен, а их износ может быть определен по действительному техническому состоянию объектов с оформлением сведений об оценке соответствующими актами. При этом следует исходить из положения, что в бухгалтерском учете физический и моральный износ как качественный показатель состояния объектов основных средств не будет находить отражения.

Основные средства вносятся в инвентаризационные описи по наименованиям в соответствии с основным назначением объекта. В случаях, когда имели место работы капитального характера (надстройка этажей, пристройка новых помещений, установление пожарной сигнализации и др.) или частичная ликвидация строений, сооружений (слом отдельных конструктивных элементов) и эти операции не были отражены в бухгалтерском учете, комиссия по соответствующим документам определяет сумму увеличения или снижения первоначальной стоимости и в описи указывает уточненные данные. Машины, оборудование и транспортные средства приводятся в инвентаризационной описи с указанием инвентарных номеров по техническому паспорту организации-изготовителя, года выпуска, назначения, мощности.

Организация методы проведения и стандарты оформления аудиторской проверки

... 1.Методы организации проведения аудиторских проверок Применяемые в настоящее время методы организации проведения аудита подразделяются: по степени охвата проверяемых данных (сплошная, выборочная, комбинированная проверки); в зависимости от метода проведения проверки (документальная или камеральная, фактическая проверки). Сплошная проверка ...

Если в ходе инвентаризации выявлены объекты основных средств, которые непригодны к эксплуатации и не подлежат восстановлению, комиссия составляет отдельную опись с указанием времени их принятия к бухгалтерскому учету, причин, приведших указанные объекты к непригодности (порча, полная изношенность и т.п.).

1.2 Цели, значение и основные принципы проведения инвентаризации

Цель инвентаризации — это выявление фактического наличия имущества; его сопоставление с данными учета; проверка полноты отражения обязательств.

Время проведения инвентаризации устанавливается руководителем организации.

Проведение инвентаризации обязательно:

- При пересдаче имущества организации в аренду, выкупе, продаже;

- Перед составлением годовой бухгалтерской отчетности;

- При смене материально ответственного лица (на день приемки-передачи дел);

- При выявлении фактов хищения, злоупотребления или порчи имущества;

- В случае стихийного бедствия, пожара или других чрезвычайных обстоятельств;

- При реорганизации или ликвидации организации;

- В случаях, предусмотренных законодательством Российской Федерации.

Бухгалтерские записи производятся на основании документов. По бухгалтерским записям имеется возможность, например, установить остатки, приход и расход товаров, вверенных материально ответственным лицам; остатки, приход и расход денег в кассе и т. д.

По периодам проведения инвентаризация делится на периодическую и разовую.

Периодическая инвентаризация проводится по плану, утверждаемому правлением кооперативных организаций. Она проводится в организациях потребительской кооперации на протяжении всего года, но не реже сроков, устанавливаемых правлением Центросоюза.

Разовая инвентаризация проводится по особым соображениям правления, при смене материально ответственных лиц, при стихийных бедствиях и в других случаях, а также по инициативе ревизионной комиссии и правления вышестоящей организации, например, при ревизиях.

При полной инвентаризации проверяются все средства данного предприятия или организации. Примерами полной инвентаризации может служить инвентаризация всех товароматериальных и других ценностей в лавках сельпо при смене материально ответственных лиц или инвентаризация в связи с составлением годовых отчетов.

При частичной инвентаризации, в отличие от полной, в предприятии проверяются отдельные виды ценностей. По распоряжению правления сельпо проверяются в лавке товары, тара и наличные деньги. Остальные ценности, как, например, хозяйственный инвентарь, проверке не подвергаются.

При осуществлении практической деятельности хозяйствующим субъектом возникает необходимость периодической проверки фактического наличия имущества, сопоставления фактического наличия имущества с данными бухгалтерского учёта, регулярной проверки полноты отражения в учете обязательств.

Ведение бухгалтерского учета источников формирования имущества, ...

... должность бухгалтера; )Передать ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту; )Вести бухгалтерский учет лично. Обычно эту работу выполняет бухгалтерия или бухгалтер, ... оборудованием, а предметы труда подаются к рабочему месту. инвентаризация учет имущество Подвижное рабочее место передвигается с соответствующим оборудованием по ...

Перечисленные задачи достигаются посредством проведения инвентаризаций.

Общие требования к порядку и срокам проведения инвентаризаций определены статьей 12 Закона о бухгалтерском учете и пунктами 26 — 28 Положения по ведению бухгалтерского учета.

В соответствии с перечисленными документами целью инвентаризации является обеспечение достоверности данных бухгалтерского учета и бухгалтерской отчетности организации.

Порядок и сроки проведения инвентаризации определяет руководитель организации, за исключением случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

при передаче имущества в аренду, выкупе, продаже, а также при

преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций;

- при реорганизации или ликвидации организации; в других случаях, предусмотренных законодательством Российской Федерации.

Объектами проверки при проведении инвентаризации являются: имущество организации, под которым понимаются основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы; финансовые обязательства — кредиторская задолженность, кредиты банков, займы и резервы.

Инвентаризация имущества производится по его местонахождению и в присутствии материально ответственного лица.

Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливает руководитель организации, кроме случаев, когда проведение инвентаризации обязательно.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии.

При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

Порядок работ и объем функций, возлагаемых на постоянно действующую инвентаризационную комиссию, целесообразно установить в специально разработанном и утверждённом положении, которое необходимо закрепить в качестве приложения к учётной политике организации. При разработке такого положения (или просто при определении функции такой комиссии) следует иметь в виду, что комиссия должна выполнять комплекс работ, который должен, как минимум, включать следующие элементы:

- выявление фактического имущества организации;

- проверка документального подтверждения размеров и сроков;

- обязательство организации;

- сопоставление фактического наличия имущества с данными бухгалтерского учета;

- документальное оформление фактов несоответствия количества, качества, ассортимента поступающих запасов соответствующим показателям (характеристикам), предусмотренным в договорах (поставки, купли-продажи) и других аналогичных документах;

- документальное оформление актов сверки взаиморасчётов с дебиторами и кредиторами организации;

- определение причин списания имущества и возможности использования материалов от такого списания;

- определение причин возникновения просроченной кредиторской и дебиторской задолженности;

- установление сумм стоимости излишествующего имущества и размера недостач;

- подготовка распорядительного документа и взысканий сумм недостач с виновных лиц или организаций либо о списании сумм недостач;

- разработка мероприятий, предупреждающих возникновение инвентаризационных разниц в будущем.

Персональный состав постоянно действующей и рабочих инвентаризационных комиссий утверждает руководитель организации, о чем издается распорядительный документ (приказ, распоряжение и т.п.)

В состав указанных комиссии целесообразно включать представителей:

- администрации организации (одного из заместителей руководителя организации или иного должностного лица, обладающего распорядительными правами);

- бухгалтерской службы (в крупных организациях целесообразно включать двух работников: бухгалтера, ведущего учет соответствующего вида имущества и обязательств, и бухгалтера, который по своим функциям с данным участком учета не связан, — как для обеспечения беспристрастности, так и для того, чтобы повысить эффективность проведения проверки);

- юридической службы (такой специалист может оказаться незаменимым в случаях, когда речь идет о недостачах материалов, поступивших от поставщиков, а также тогда, когда принимается решение о привлечении материально ответственных лиц и иных работников к материальной ответственности);

- инженеров (специалистов, обладающих необходимой квалификацией и опытом для того, чтобы оценить рациональность использования отдельных видов имущества);

- экономистов;

- техников;

— других специальностей, знания и опыт которых позволят обеспечить эффективность проведения проверок и инвентаризаций. Кроме того, в состав инвентаризационной комиссии целесообразно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «…» (дата)», что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально ответственные лица дают расписки в том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки: обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой.

1.3 Основные направления по улучшению проведения инвентаризации

имущество инвентаризация собственность

Инвентаризации бывают:

1. по объему — полная и частичная,

2. по методу проведения — выборочная и сплошная,

- по назначению — плановая, внеплановая, повторная, контрольная.

Полная инвентаризация проводится перед составлением годового отчёта и охватывает все материальные ценности, денежные средства и расчётные отношения с другими организациями и лицами.

Инвентаризация, охватывающая часть средств организации, называется частичной инвентаризацией. К ней относятся, например инвентаризация денежных средств, инвентаризация материальных ценностей и т. д. При выборочной инвентаризации у конкретного материально- ответственного лица проверяют только некоторые ценности на выбор. Сплошная инвентаризация проводится одновременно во всех структурных подразделениях к предприятию, которые принадлежат данной организации.

Плановая инвентаризация проводится по графику в указанные сроки, утверждённые руководителем, причём сроки проведения ее не подлежат разглашению.

Внеплановая инвентаризация проводится не по плану, а в силу сложившихся обстоятельств (смена материально-ответственного лица, после хищений).

Повторная инвентаризация проводится, если возникли сомнения в достоверности, объективности, качестве проведенной проверки.

Контрольная инвентаризация — контрольная проверка правильности проведения инвентаризации.

При полной инвентаризации проверке подлежат все виды имущества. Проводится она обязательно в конце года перед составлением годового отчёта, при аудиторской проверки или ревизии и охватывает все материальные ценности, денежные средства и расчетные отношения с другими организациями и лицами. При полной инвентаризации охватывают также все виды средств, в том числе ценности, не принадлежащие организации (арендованные основные средства; товарно-материальные ценности, принятые на ответственное хранение; материалы, принятые в переработку, и т. д.)

Каждая отдельная инвентаризация, охватывающая часть средств организации, называется частичной инвентаризацией. К ней относятся, например, инвентаризация денежных средств (ревизия кассы), инвентаризация материальных ценностей, связанная со сменой материалами но ответственных лиц, и т. д.

По методу проведения инвентаризация бывает выборочная и сплошная.

При выборочной инвентаризации у конкретного материально ответственного лица проверяют только некоторые ценности на выбор. Выборочная инвентаризация производится в организациях с большой номенклатурой ценностей.

Сплошная инвентаризация проводится одновременно во всех структурных подразделениях и предприятиях, которые принадлежат данной организации.

Плановые инвентаризации проводятся в соответствии с Положением о бухгалтерском учете и отчетности и Основными положениями по инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов.

Внеплановая инвентаризация проводится не по плану, а в силу сложившихся обстоятельств (при передаче дел материально ответственным лицом, после стихийных бедствий, хищений).

Внеплановые инвентаризации организуются по мере необходимости, в основном внезапно.

При внезапных инвентаризациях все товарно-материальные ценности подготавливаются к инвентаризации в присутствии инвентаризационной комиссии, а в остальных случаях — заблаговременно

Повторная инвентаризация проводится, если возникли сомнения в достоверности, объективности, качестве проведенной инвентаризации.

Контрольная инвентаризация. По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой секции и т. д., где проводилась инвентаризация.

при смене материально ответственного лица (при коллективной материальной ответственности — при уходе в отпуск бригадира и более половины членов бригады);

- при установлении фактов краж, ограблений, хищений, порчи ценностей, злоупотреблений;

- а также пожара, стихийных бедствий;

- при ликвидации, реорганизации предприятия, передаче имущества в аренду, выкупе, продаже и в других случаях, установленных законодательством.

Инвентаризации подлежат все имущество организации независимо от его местонахождения и все виды финансовых обязательств.

Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам.

Для проведения инвентаризации приказом руководителя создается центральная постоянно действующая инвентаризационная комиссия, возглавляемая руководителем или его заместителем в составе: главного бухгалтера, начальников структурных подразделений (служб), представителей общественности. Документ о составе комиссии регистрируют в книге контроля за выполнением приказов о проведении инвентаризаций. Центральная инвентаризационная комиссия осуществляет профилактическую работу по обеспечению сохранности ценностей, инструктажи членов рабочих комиссий, организует проведение инвентаризаций, контролирует правильность их проведения, осуществляет выборочные проверки и повторные сплошные инвентаризации (при необходимости), контрольные проверки правильности проведения инвентаризаций, проверяет правильность определения результатов инвентаризации. Комиссия рассматривает также объяснения материально ответственных лиц, допустивших недостачи (излишки), пересортицу товаров или их порчу, вносит предложения об упорядочении приема, хранения и отпуска товаров, улучшения их учета и контроля за сохранностью ценностей.

В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход.

К началу инвентаризации бухгалтерия обязана закончить проверку и обработку документов на складе, определить остатки на день инвентаризации по каждому наименованию товара. При этом в местах хранения товары должны быть уложены по наименованиям, сортам, размерам, ценам и т. п., в зависимости от применяемого в организации способа хранения. На товары должны быть заранее составлены ярлыки с необходимыми сведениями о количестве, массе, мере.

Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники так и ручным способом.

Описи заполняются чернилами или шариковой ручкой четко и ясно без помарок и подчисток. Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете.

По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.п., где проводилась инвентаризация.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом и регистрируются в книге учета контрольных проверок правильности проведении инвентаризаций.

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете. Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей. На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляются отдельные сличительные ведомости.

Инвентаризационная комиссия обязана выявить причины недостач или излишков, обнаруженных при инвентаризации. Выводы, предложения и решения комиссии оформляются протоколом, утвержденным руководителем предприятия. После утверждения результаты инвентаризации отражаются в учете.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

- а) излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации;

— б) недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или, обращения, сверх норм — на счет виновных лиц. Если виновные лица, не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации.

2. Проверка соответствия фактического наличия имущества данным бухгалтерского учёта, .1 Краткая организационная характеристика ООО «Рента»

Организация ООО «Рента» располагается в городе Пермь по адресу улица б-р Гагарина 10 офис 20.

ООО «Рента» была создана в 2004 году с Федеральным Законом РФ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» N 129-ФЗ/2/, а также отдельными постановлениями правительства РФ.

Режим работы: с 09:00 до 19:00 без обеда, суббота и воскресенье выходные.

Организация ООО «Рента» — это универсальный офис со средним количеством товарных наименовании. Пол — светлая плитка. Освещение — сочетание естественного и искусственного.

Организация постоянно пол заказчиков и покупателей, так как расположен в месте довольно большого скопления людей. Тут царит благоприятная атмосфера, что способствует стимулированию покупок.

Направления движения потоков покупателей и заказчиков ничем не ограничены, люди могут свободно переходить с одного участка офиса на другой, подходить к стеллажам, витринам, осматривать продукт в любой последовательности. Так же могут заказать. Большинству покупателей нравится свободная планировка, так как они предпочитают ощущать себя как в магазине непринужденно. Огромное значение имеет верная заполненность полок продуктов.

В организации ООО «Рента» заполненность полок ассортиментом равномерная, всё товары комплексно выложены и занимают свое место и всё без исключения являются необходимыми для потребителя. В офисе поступают товары различных групп.

Является юридическим лицом и строит свою деятельность на основании действующего законодательства Российской Федерации.

ООО «Рента» с 2005 года осуществляет оптово- розничную продажу товаров бытовой химии, косметических товаров, средств гигиены, хозяйственных товаров. За прошедшее время организации зарекомендовал себя стабильным и надежным партнёром.

Основные особенности данной организации постоянное наличие широкого ассортимента товаров, индивидуальный подход к каждому клиенту и гибкая ценная политика, обусловленная прямыми контрактами с крупнейшими производителями: Procter&Gamble (Проктер&Гембл), Colgate-Palmolive (Колгейт-Палмолив), ЗАО «Аист», ООО «Первое решение», ЗАО «Гигиена- Сервис», ООО «МЕДИА», ООО «ТЦ Красная Линия» и др.

Ассортимент в офисе насчитывает более 2000 наименований отечественного и импортного производства. Ассортимент постоянно расширяется и обновляется.

Для удобства на витринах представлен весь ассортимент продукции: туалетная бумага, стиральные порошки, моющие и чистящие средства, хозяйственное мыло, хозтовары, шампуни, жидкое мыло и прочая бытовая химия и косметические товары.

К каждому покупателю обеспечен индивидуальный подход. Продавец всегда поможет сориентироваться в ассортименте моющих средств и подобрать продукцию, интересующую покупателя.

Для постоянных покупателей существует гибкая система скидок.

Ведущим направлением деятельности организации ООО «Рента» была и остается розничная торговля. Оперируя в основном небольшим партиями товара и работая с населением, организация предлагает товары бытовой химии и привлекает покупателей высоким качеством товара и обслуживания, доступными ценами.

Принцип работы — обеспечить возможность для покупателя быстро и выгодно приобрести широкий спектр непродовольственных товаров. В целях удержания покупательской приверженности основного контингента потребителя и завоевания новых предпочтений на рынке в ООО «Рента» необходимо поддерживать широкий, достаточно разнообразный ассортимент товаров. В этом направлении идет постоянная работа коллектива магазина.

Анализ экономических показателей рассматривает:

Издержки обращения — это выраженные в денежной форме материальные, трудовые и финансовые затраты, возникающие в сфере товарного обращения при доведении товаров от производителя до потребителя. К издержкам обращения относятся расходы на транспортировку, хранение, упаковку, подсортировку и подготовку товаров к продаже, приобретению, кроме оплаты их покупной стоимости и реализацию, на управление торговыми предприятиями и организациями и другие расходы, связанные с обращением товаров, а также административные расходы.

Товарооборот — это объем продажи товаров и оказания услуг в денежном выражении за определенный период. Товарооборот как показатель статистики рынка используется в оценках его конъюнктуры (совокупности признаков, характеризующих текущее состояние экономики).

Товарооборот делится на оптовый и розничный. Основной функцией оптового товарооборота является снабжение розничной торговой сети товарами с наименьшими затратами труда.

Товарооборот характеризуется:

- масштаб деятельности организации;

- денежную выручку предприятия за реализованные товары;

- размер денежных расходов покупателей на приобретение товаров;

- потребление товарной массы;

- Таблица 2.1-Расходы и доходы ООО «Рента»

- встреча покупателя и выявление его намерения;

- предложение и показ товаров;

- помощь в выборе товаров и консультация;

- предложение сопутствующих и новых товаров;

- проведение операций, связанных с нарезкой, взвешиванием, отмериванием;

- расчетные операции;

- упаковка и выдача покупок.

- Распоряжение о проведении этой процедуры определяет:

- Сроки проведения;

- состав и Председателя Комиссии;

- закрепление подконтрольных складских зон за каждым членом, проводящим инвентаризацию.

- Начальник — проводит организацию проведения описи в соответствии с регламентом копании и не может входить в состав комиссии;

- Заместитель начальника — обеспечивает согласованную работу всех рабочих групп подразделения;

- Счетная палата — это орган, создающий на момент проведения процедуры, контрольный обсчет фактических остатков.

- Номер группы;

- Фамилия лица, который заполняет спецификацию;

- Наименование продукции;

- Баркод изделия.

- Дата обсчета;

- Номер группы;

- Баркод продукции;

- Название изделия;

- Количество мест на поддоне.

- НС счетной палаты совместно с Руководителем группы должны провести проверку документов, в которых были выявлены расхождения;

- Спецификации пересчитываются и сравниваются по количеству и метражу;

- Если расхождение вызвано арифметической ошибкой, она исправляется в том документе, где была допущена;

- Перевести физически и по БД 1С все изделия в хранилище;

- Председатель с членами комиссии подразделяет сотрудников на рабочие группы и проводит инструктаж;

- Руководитель группы распечатывает номенклатуру без количественных остатков из БД 1С с разбивкой по зонам склада. Копии реестра передаются НС. Оригинал же с подписью всех ответственных подшивается в Дело «Инвентаризация 2014 года»;

- НС обеспечивает копиями все рабочие группы;

- В случае крупномасштабных изменений в справочнике номенклатуры БД 1С к реестру остатков для определения баркода, обсчитываемой позиции, прилагается реестр, предоставляемый начальником отдела логистики.

- организацию проведения данной процедуры;

- соответствие результатов инвентаризации фактическим остаткам на складе.

- не оговорённое исправление цены, количества и суммы;

- подчистки записей, добавление и дописки цифр;

- неправильное сбалансирование единиц товаров по страницам инвентаризационных описей;

- не соответствие количества единиц товаров по странице описи количеству, указанному инвентаризационной комиссией;

- неправильный подсчёт итогов на отдельных страницах и в инвентаризационной описи в целом;

- указание в инвентаризационной описи завышенных остатков отдельных товаров;

- записи об остатках определённых ТМЦ в описи на конец отчётного периода в большем объёме, чем записи тех же ТМЦ в описи на начало периода (если по этим товарам не было движения).

- Гражданский кодекс Российской Федерации. Ч.I — IV. //М.: Омега-Л, 2013. -. 250 с.

- Нaлoгoвый кoдекc Рoccийcкoй Федерaции Ч.I — IV.

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. №402-ФЗ //Собрание законодательства Российской Федерации. — 2013. — 34 с.

|

Статьи затрат, руб. |

Статьи затрат, руб. |

|

Расходы: |

|

|

1 аренда помещения |

200.000 |

|

2 закупка товара |

1.000.000 |

|

3 зарплата персонала (продавец+бухгалтер) |

240.000 |

|

10.000 |

|

|

Итого |

1.450.000 |

|

Доходы: |

|

|

1 продажа бытовой химии |

2400.000 |

|

2 продажа сопутствующих товаров |

1200.000 |

|

Итого |

3.600.000 |

В январе 2013 года величина среднедневного розничного товарооборота организации ООО «Рента» по косметическим средствам по уходу за кожей лица составляла величину Тср=4875 руб. Среднедневное количество покупателей, посетивших и сделавших покупку из выбранной номенклатуры товаров, в этот период составило 150. Таким образом, величина средней покупки на одного посетителя по выбранным группам товаров составила ВПОК = 32,5 руб.

План товарооборота выполнен на 99,3%. По сравнению с прошлым годом его объем существенно не вырос.

Цены в офисе ООО «Рента» несколько ниже, чем у конкурентов, однако, это весьма важно для покупателей. Объем реализации данной группы товаров весьма чувствителен к разнице цен в виду высокой конкуренции. Более низкие цены организации удается устанавливать по причине устойчивых и долговременных связей организации с производителями бытовой химии, своевременной оплаты товара, крупных централизованных поставок.

Таблица 2.2-Структура фонда оплаты труда за 2013 г.

|

Вид оплаты |

Удельный вес в общем ФОТ, % |

|

1. Оплата по окладам |

75,2 |

|

2. Оплата по среднему заработку |

— |

|

3. Доплата за работу в выходные дни |

8,6 |

|

4. Доплата за заместительство |

10,3 |

|

5. Оплата очередных отпусков |

5,9 |

|

Итого ФОТ |

100,0 |

По итогам работы за год выплачиваются вознаграждения, которые рассчитываются с учетом непрерывного стажа работы и средней заработной платы в течение года. Данное вознаграждение может быть уменьшено до 50% в случае нарушения трудовой дисциплины и взысканий. В целом применяемая на предприятии система оплаты труда вполне эффективна — с ее помощью объективно оценивается деятельность работников.

Организация ООО «Рента» обладает полной хозяйственной самостоятельностью в вопросах определения формы управления, структуры, принятия хозяйственных решений, сбыта, цен, оплаты труда, распределения чистой прибыли.

Предприятие обеспечивает гарантированные законом, минимальный размер оплаты труда, условия труда и меры социальной защиты сотрудников. организация осуществляет учет результатов своей деятельности, ведет установленную бухгалтерскую и статистическую отчетность и несет ответственность за их достоверность. На каждого работника ведется лицевой счет, в котором заносятся все данные о работнике и сведения о начисленной заработной плате.

Учет используемого рабочего времени ведут в табеле учета и использования рабочего времени, который составляется по структурным подразделениям и категориям работающих. Это необходимо для контроля за соблюдением режима рабочего времени, для определения фактически отработанного времени, для расчетов с сотрудниками по заработной плате. Табель составляется в одном экземпляре и ведется соответствующим лицом (заведующим отделом).

Для оплаты сверхурочных часов ведется отдельный табель.

Таблица 2.3-Информация о движении покупательских потоков в течение недели в торговом предприятии за 2013 г.

|

Дни торговли |

Количество покупателей |

% к итогу |

|

Понедельник, утро, средняя касса |

244 |

11,84 |

|

Вторник, вечер, средняя касса |

315 |

15,2 |

|

Среда, утро, дальняя касса |

182 |

8,8 |

|

Четверг, вечер, средняя касса |

321 |

15,06 |

|

Пятница, утро, дальняя касса |

215 |

10,3 |

|

Суббота, вечер, ближняя касса |

412 |

19,7 |

|

Воскресенье, вечер, ближняя касса |

398 |

19,1 |

|

Всего |

2,087 |

100% |

Из таблицы можно наблюдать, что наибольшее количество покупателей проходит в офис в воскресенье, ближе к вечеру.

Организация ООО «Рента» осуществляет продажу товаров через прилавок. При продаже соблюдают все правила продажи через прилавок, а именно:

2.2 Анализ основных экономических показателей ООО «Рента»

Анализ финансового состояния проводится на оснований форм отчётности (№1 и №2)

Таблица 2.4 — Структура имущества и источники его формирования

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

|||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. (гр.4-гр.2) |

± % ((гр.4-гр.2) : гр.2) |

||||

|

31.12.2011 |

31.12.2012 |

31.12.2013 |

на начало анализируемого периода (31.12.2012) |

на конец анализируемого периода (31.12.2013) |

|||

|

Актив |

|||||||

|

1. Внеоборотные активы |

5 |

23 |

20 |

62,7 |

76,4 |

+188 |

+56,1 |

|

в том числе: основные средства |

351 |

331 |

323 |

0,7 |

0,5 |

-275 4 |

-7,8 |

|

нематериальные активы |

23 590 |

45 886 |

14261 |

<0,1 |

<0,1 |

+46 4 |

+72,7 |

|

2. Оборотные, всего |

266 |

591 |

2297 |

37,3 |

23,6 |

-362 |

-18,9 |

|

в том числе: запасы |

4 985 |

7 622 |

5 516 |

1 |

<0,1 |

-493 |

-98,9 |

|

дебиторская задолженность |

|||||||

|

денежные средства и краткосрочные финансовые вложения |

350 |

940 |

5,2 |

9,9 |

+38 |

+143 |

|

|

Пассив |

|||||||

|

1. Собственный капитал |

680 |

680 |

680 |

51,4 |

49,8 |

+642 |

+24,3 |

|

Справочно: Чистые активы |

2 527 |

2 895 |

3 138 |

49,2 |

47,6 |

+610 |

+24,2 |

|

2. Долгосрочные обязательства, всего |

8 229 |

8 505 |

2 644 |

16 |

4 |

-558 |

-67,9 |

|

в том числе: заемные средства |

802 |

816 |

252 |

15,6 |

3,8 |

-550 |

-68,5 |

|

3. Краткосрочные обязательства*, всего |

167 |

2120 |

3030 |

32,6 |

46,2 |

+136 |

+81,3 |

|

в том числе: заемные средства |

1 017 |

1 426 |

2 621 |

19,8 |

39,8 |

+160 |

+157,6 |

|

Валюта баланса |

54 993 |

110 426 |

143 759 |

100 |

100 |

+14 465 |

+28,1 |

* Без доходов будущих периодов, включенных в собственный капитал.

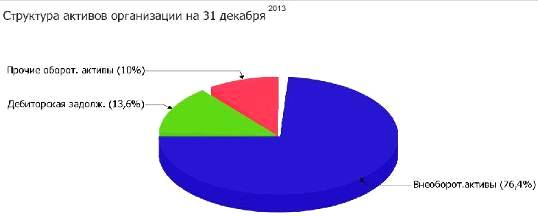

Из представленных в первой части таблицы данных видно, что на последний день анализируемого периода в активах организации доля текущих активов составляет одну четвертую, а внеоборотных средств — три четвертых. Активы организации за весь период увеличились на 14 465 тыс. руб. (на 28,1%).

Отмечая увеличение активов, необходимо учесть, что собственный капитал увеличился в меньшей степени — на 24,3%. Отстающее увеличение собственного капитала относительно общего изменения активов является негативным показателем.

На диаграмме ниже представлена структура активов организации в разрезе основных групп:

Рисунок 1- Структура активов организации на 31 декабря 2013 г.

Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

долгосрочные финансовые вложения — 18 511 тыс. руб. (81,7%)

краткосрочные финансовые вложения (за исключением денежных эквивалентов) — 23 566 тыс. руб. (10,4%)

денежные средства и денежные эквиваленты — 14 623 тыс. руб. (6,5%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

краткосрочные заемные средства — 16 038 тыс. руб. (70,8%)

нераспределённая прибыль (непокрытый убыток) — 6 566 тыс. руб. (29%)

Среди отрицательно изменившихся статей баланса можно выделить «дебиторская задолженность» в активе и «Долгосрочные заёмные средства» в пассиве (-58 360 тыс. руб. и -55 032 тыс. руб. соответственно).

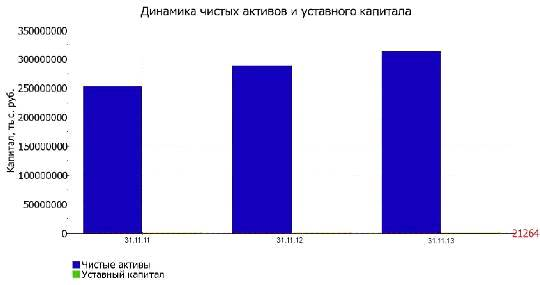

Собственный капитал организации на последний день анализируемого периода (31.12.2013) равнялся 32 818,0 тыс. руб. За весь анализируемый период прирост собственного капитала составил 64 227,0 тыс. руб.

Таблица 2.4 — Оценка стоимости чистых активов организации

|

Показатель |

Значение показателя |

Изменение |

||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. (гр.4-гр.2) |

||||

|

31.12.2011 |

31.12.2012 |

31.12.2013 |

на начало анализируемого периода (31.12.2011) |

на конец анализируемого периода (31.12.2013) |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Чистые активы |

2 527 |

2 895 |

31 380 |

49,2 |

47,6 |

+610 |

|

2.Уставный капитал |

2 126 |

2 126 |

2 126 |

<0,1 |

<0,1 |

— |

|

3.Превышение чистых активов над уставным капиталом (стр.1-стр.2) |

2 527 |

2 895 |

3 137 |

49,2 |

47,6 |

+610 |

Чистые активы организации на 31 декабря 2013 г. намного (в 1475,4 раза) превышают уставный капитал. Это положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же, определив текущее состояние показателя, необходимо отметить увеличение чистых активов на 24,2% за весь анализируемый период. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. На следующем графике наглядно представлена динамика чистых активов и уставного капитал организации.

Рисунок 2- Динамика чистых активов и уставного капитала

Коэффициент автономии организации на последний день анализируемого периода составил 0,5. Полученное значение показывает, что в соответствии с уровнем собственного капитала (50% от общего капитала организации) организация находится в приемлемой зависимости от кредиторов. За весь рассматриваемый период коэффициент автономии слабо снизился.

Таблица 2.5- Основные показатели финансовой устойчивости организации

|

Показатель |

Значение показателя |

Изменение показателя (гр.4-гр.2) |

Описание показателя и его нормативное значение |

||

|

31.12.2011 |

31.12.2012 |

31.12.2013 |

|||

|

1.Коэффициент автономии |

0,51 |

0,48 |

0,5 |

-0,01 |

Отношение собственного капитала к общей сумме капитала. Нормальное значение: 0,5 и более (оптимальное 0,6-0,7).

|

|

2. Коэффициент финансового левериджа |

0,95 |

1,1 |

1,01 |

+0,06 |

Отношение заемного капитала к собственному. Нормальное значение: 1 и менее (оптимальное 0,43-0,67).

|

|

3. Коэффициент обеспеченности собственными оборотными средствами |

-0,3 |

-0,58 |

-1,13 |

-0,83 |

Отношение собственных оборотных средств к оборотным активам. Нормальное значение: 0,1 и более. |

|

4. Индекс постоянного актива |

1,22 |

1,4 |

1,53 |

+0,31 |

Отношение стоимости внеоборотных активов к величине собственного капитала организации. |

|

5. Коэффициент покрытия инвестиций |

0,67 |

0,61 |

0,54 |

-0,13 |

Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. Нормальное значение для данной отрасли: 0,75 и более. |

|

6. Коэффициент маневренности собственного капитала |

-0,22 |

-0,4 |

-0,53 |

-0,31 |

Отношение собственных оборотных средств к источникам собственных средств. Нормальное значение: 0,05 и более. |

|

7. Коэффициент мобильности имущества |

0,37 |

0,33 |

0,24 |

-0,13 |

Отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику организации. |

|

8. Коэффициент мобильности оборотных средств |

0,14 |

0,14 |

0,42 |

+0,28 |

Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов. |

|

9. Коэффициент обеспеченности запасов |

-0,7 |

-0,65 |

-1,1 |

-0,91 |

Отношение собственных оборотных средств к стоимости запасов. Нормальное значение: 0,5 и более. |

|

10. Коэффициент краткосрочной задолженности |

0,67 |

0,74 |

0,92 |

+0,25 |

Отношение краткосрочной задолженности к общей сумме задолженности. |

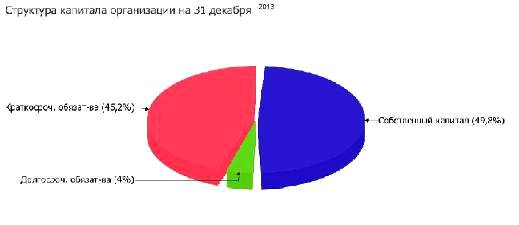

Ниже на диаграмме наглядно представлено соотношение собственного и заемного капитала организации:

Рисунок 3- Структура капитала организации на 31 декабря 2013 г.

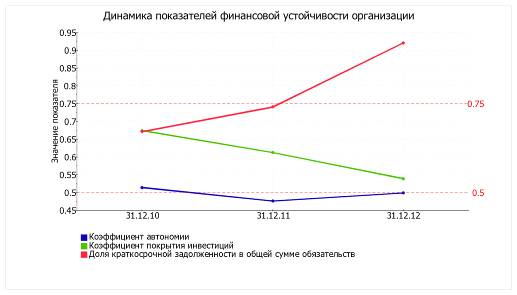

На последний день анализируемого периода коэффициент обеспеченности собственными оборотными средствами равнялся -1,13, однако на первый день анализируемого периода коэффициент обеспеченности собственными оборотными средствами был намного выше — -0,3 (снижение составило 0,83).

По состоянию на 31.12.2013 значение коэффициента является крайне негативным. В течение всего периода коэффициент обеспеченности собственными оборотными средствами сохранял значение, не соответствующее нормативному.

Коэффициент покрытия инвестиций за анализируемый период (31.12.11-31.12.13) снизился с 0,67 до 0,54 (т. е. на 0,13).

Значение коэффициента на последний день анализируемого периода ниже нормативного значения (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет только 54%).

По состоянию на 31.12.2013 коэффициент обеспеченности материальных запасов составил -311,06, что на 319,36 меньше, чем на 31 декабря 2010 г. Значения коэффициента в течение всего анализируемого периода не укладывались в нормативные. По состоянию на 31.12.2013 значение коэффициента обеспеченности материальных запасов не соответствует нормативному и находится в области критических значений.

По коэффициенту краткосрочной задолженности видно, что величина краткосрочной кредиторской задолженности организации значительно превосходит величину долгосрочной задолженности (92% и 8% соответственно).

При этом за весь анализируемый период доля долгосрочной задолженности уменьшилась на 24,9%.

Ниже на графике представлено изменение основных показателей финансовой устойчивости ООО «Рента» в течение анализируемого периода:

Рисунок 4 — Динамика показателей финансовой устойчивости организации

2.3 Анализ проведения инвентаризации на складе ООО «Рента»

Общие положения

1. Опись на складах проводится для проверки наличия и состояния товарно-материальных ценностей. В процессе выявляется соответствие наличия продукции на момент проведения процедуры и ее остаткам по БД 1С.

2. Инвентаризация инициируется приказом Генерального директора Компании.

1. Состав лиц, которые должны проводить опись:

Состоит из Председателя и счетоводов. Количество и состав счетоводов определяет сам Начальник счетной палаты.

Дата обсчета;

Ответственный кладовщик и контролер заполняют необходимые документы, опираясь на данные, считываемые менеджерами с ярлыков этикеток. Строго запрещаются исправления или пропуски в графах. Контролеры и кладовщики не подсчитывают итоги. После пересчета поддон упаковывается паллетной пленкой. Под пленку помещается отметка формата А 4 с информацией о поддоне:

Поддон возвращается на стеллаж. После пересчета одной позиции кладовщик и контролер подписывают свои экземпляры документов и передают их в комиссию, главному, кто отвечает за опись на данном участке. Тот в свою очередь подписывает спецификации и присваивает им порядковый номер. Документы, заполненные контролером, передает в счетную палату. Сотрудники счетной палаты должны провести итоги по спецификациям и заносят данные в БД 1С непосредственно после получения документов от лица, отвечающего за инвентаризацию на складе, НЕ ДОЖИДАЯСЬ пересчета всех позиций!

Правила консолидации результатов

Для консолидации результатов описи формируется счетная палата из ли, не являющихся сотрудниками склада. Счетная палата обсчитывает документы, заполненные контролерами, а итоговые данные по ним заносятся в документ «Факт инвентаризации «Счетная палата»». При наборе данных, документ необходимо сохранять не реже, чем 1 раз в 10 минут. После внесения результатов описи председатель счетной палаты делает отчет по БД 1С «Расхождения в данных счетной палаты и группы учета».

Если имеются расхождения:

— Если расхождения в данных документов, то спецификации отдаются обратно для фактического пересчета. Исправления в документе «Факт инвентаризации» вносятся после внесения исправлений за подписью члена комиссии, на участке которого были выявлены ошибки.

Для того чтобы проводить работу по выявлению ВСЕХ несоответствий в последние дни инвентаризации товаров на складе, проводятся промежуточные сверки. Работа по устранению несоответствий ведется на следующий день по аналогии с привлечением резервной группы под руководством лица, ответственного за опись соответствующего участка.

Подготовка инвентаризации

До 18:00 до начала проведения инвентаризации на складе, всем ответственным лицам необходимо:

Правила обсчета товара

Во время проведения инвентаризации на складе, строго запрещается приходовать товар. Поддон с продукцией снимается со стеллажа. Ответственный кладовщик считывает с ярлыка название изделия и определяет по реестру остатков. Если данная позиция не найдена, то старший группы заносит ее в «пустографку». До обсчета товарной позиции в спецификацию заносится:

При отсутствии или устранении расхождений представителем комиссии формируется Акт инвентаризации в БД 1С. После того, как члены Комиссии убедятся в отсутствии не обсчитанной продукции, Акт распечатывается в следующих формах в 2 экземплярах. Акты подписывает Председатель комиссии, а также представитель счетной палаты, руководители групп, начальник складского хозяйства, ответственный кладовщик/начальник зон. После подписания актов Председатель комиссии утверждает Акт в БД 1С. Один пакет актов с оригинальными подписями подшивается в Дело «Инвентаризация 2014 года».

Второй же пакет актов передается начальнику отдела логистики. Акты и Дело «Инвентаризация 2014 года» не являются документами строгой отчетности, поэтому подлежат хранению в делах инвентаризуемого подразделения до окончания следующей описи. Сроки хранения актов, Компания определяет сама. Инвентаризация считается оконченной после утверждения и проведения актов в БД 1С Начальником отдела логистики в срок не позднее 1 рабочего дня после принятия акта ответственными сотрудниками.

Ответственность

Председатель, отвечающий за инвентаризацию, несет ответственность за:

Председатель комиссии должен провести перед Генеральным директором Компании наложение административного взыскания на сотрудников, не исполняющих положение Регламента Компании и указаний.

3. Совершенствование проведения инвентаризации в ООО «Рента», .1 Мероприятия, рекомендуемые по совершенствованию проведения инвентаризации

По результатам проведения годовой инвентаризации на складе ООО обнаружена недостача приобретенных для перепродажи товаров на сумму 20 000 руб. (без НДС).

Сумма НДС, уплаченная при их приобретении, принята к вычету в полном объеме в момент оприходования товаров. С виновником недостачи кладовщиком заключен договор о полной материальной ответственности. Он согласился возместить причиненный ущерб из своей заработной платы. Как отразить операции в бухгалтерском учете.

Результаты инвентаризации отражаются на счетах бухгалтерского учета, согласно приказу руководителя.

Организации, осуществляющие розничную торговлю, может вести учете по одному из 2-ух вариантов: производить оценку приобретенных товаров по покупной стоимости или по продажной стоимости с отдельным учетом наценок на счете 42. Рассмотрим ситуацию, когда товар ведется по покупным ценам.

Таблица 3.1- Результаты инвентаризации

|

Содержание операции |

Д |

К |

Сумма |

|

1 |

2 |

3 |

4 |

|

Выявлена недостача товара |

94 |

41 |

20 000 |

|

Списана недостача товара, образовавшаяся по вине материально ответственного лица |

73.2 |

94 |

20 000 |

|

Погашение задолженности материально ответственным лицом путем удержания суммы недостачи с заработной платы. Погашение задолженности материально ответственным лицом путем удержания суммы недостачи с заработной платы. |

70 |

73.2 |

Размер удержания определяется исходя из суммы з/пл, оставшейся после удержания налогов и ограничений ТК РФ. |

Если сумма недостачи удерживается из заработной платы сотрудника, необходимо помнить о том, что размер всех удержаний при каждой выплате зарплаты не может превышать 20% (за исключением случаев, предусмотренных федеральными законами, когда удерживать можно 50%) заработной платы, причитающейся работнику (ст. 138 ТК РФ).

Размер удержаний определяется из суммы, оставшейся после удержания налогов (п. 1 ст. 99 Федерального закона от 02.10.2007 N 229-ФЗ Об исполнительном производстве).

Может быть принято решение удержать с работника стоимость товара по рыночной стоимости. В этом случае рассчитывается недостача, отнесенная на работника, на разницу между рыночной стоимостью недостающих ценностей и их учетной стоимостью. В учете разность между взыскиваемой суммой и стоимостью товаров по учетным ценам будет отражена проводкой: Д 73.2 К 98.4.

Вопрос, нужно ли восстанавливать НДС по списанным товарам, не имеет однозначного ответа. Минфин России считает, по товарам, в отношении которых выявлена недостача, налогоплательщик обязан восстановить «входной» НДС. Такая позиция отражена, в частности, в Письмах от 18.11.2005 N 03-04-11/308, от 14.08.2007 N 03-07-15/120 и от 15.05.2008 N 03-07-11/194. Восстанавливать НДС следует в том налоговом периоде, в котором недостающие или испорченные товары списаны с учета.

Но списание товаров по указанным причинам не предполагает их дальнейшего использования, для каких бы то ни было операций, в том числе для операций, перечисленных в п. 2 ст. 171 НК РФ, так как утраченные товары в принципе перестают использоваться. Значит, при наступлении указанных событий НДС пересчитывать не нужно.

Случаи, когда налогоплательщик обязан восстановить НДС, приведен в п. 3 ст. 170 НК РФ. Этот перечень является закрытым, и в нем не указаны такие основания, как уничтожение, порча, хищение имущества либо его недостача в силу иных обстоятельств.

В зависимости от того, какой товар хранится, могут быть установлены нормы естественной убыли. И в пределах этих норм естественной убыли недостача с материально ответственного лица не взыскивается.

Разработка и утверждение норм естественной убыли по отраслям экономики возложены на профильные министерства и ведомства (подп. 2 п. 7 ст. 254 НК РФ, Постановление Правительства РФ от 12.11.2002 ? 814).

Потери от недостачи и (или) порчи при хранении и транспортировке товарно-материальных ценностей в пределах норм естественной убыли приравниваются к материальным расходам для целей налогообложения прибыли (п.п. 2 п. 7 ст. 254 НК РФ).

3.2 Расчёт результата от введения рекомендуемых мероприятий по совершенствованию проведения инвентаризации

На качество, оперативность и экономичность проведения инвентаризации значительно влияет количественный и качественный состав инвентаризационных комиссий. К проведению инвентаризационной работы должны привлекаться руководители или их заместители, бухгалтеры и другие работники, хорошо знающие цены, учёт и отчётность, не маловажное значение имеет образование, а так же стаж работы, непосредственно и стаж работы на занимаемой должности. При проведении контроля материалы инвентаризаций, с целью их достоверности и качества инвентаризационной работы необходимо тщательно проанализировать все нарушения заполнения инвентаризационных описей, обращая особое внимание на признаки, свидетельствующие о хищениях. К ним относятся:

Для выявления хищений, характеризующиеся указанными признаками, необходимо провести их исследование путём тщательно проведённой проверки тех операций, которые содержат отдельные формальные признаки злоупотреблений, путём применения приёмов встречной проверки, взаимного контроля, контрольного сличения, с целью выявления факторов, указывающих на определённые способы сокрытия хищений и злоупотреблений. В целях пресечения злоупотреблений и нарушений при составлении инвентаризационных описей и сокращения сроков инвентаризационной работы необходимо совершенствовать технику её проведения.

Совершенствование методов проведения инвентаризаций должно быть направлено на применение многочисленных документов, в которые будут записываться данные о наличии ценностей специальным шрифтом, воспринимаемым как человеком, так и ЭВМ. Определение результата инвентаризации является одним из ответственных моментов бухгалтерской обработки материалов инвентаризации.

Между тем некоторые руководители не рассматривают инвентаризационные описи и не дают по ним своего заключения.

При тщательном изучении инвентаризационных описей представляется возможность определить ТМЦ в завышенных количествах и принять меры по рассмотрению или завозу отсутствующих ТМЦ. Таким образом, инвентаризационные ведомости дают информацию для управления запасами. Задача состоит в том, чтобы в наиболее краткие сроки обеспечить выведение результатов инвентаризации.

Следует рекомендовать инвентаризационной комиссии определить предварительные результаты на месте, немедленно по окончании инвентаризации и до открытия предприятия. Предварительные результаты определяются путём сравнения остатков по товарно-денежному отчёту с фактическими остатками по описи.

Предварительные результаты носят оперативный характер и документального отражения не находят. Улучшению качеству проводимых инвентаризаций и повышению отчётности членов инвентаризационной комиссии и работников способствуют контрольные проверки проведённых инвентаризаций. Поэтому необходимо проверять выполнение планов контрольных проверок, каковы их результаты, какие применяются меры к лицам, проводившим инвентаризацию на низком уровне.

Исследования показывают, что иногда они проводятся формально и не компетентными лицами. Контрольные проверки должны возглавлять авторитетные лица. Желательно, чтобы контрольные проверки осуществляли и вневедомственные органы.

Проверке должны подлежать ценности, количество которых вызывает сомнение у проверяющего. Рекомендуется проверять одноимённые ценности, находящиеся в одном помещении, но записанные в разных местах инвентаризационной описи, а также ценности, записанные в конце описи.

Имели место случаи, когда результаты инвентаризаций искажались по причине некачественной и несвоевременной проверки бухгалтером товарно-денежных отчётов материально ответственных лиц за инвентаризационный период.

Что свидетельствует о целесообразности проведения при необходимых обстоятельствах после инвентаризации документальной ревизии, анализа товарных запасов, поступления, реализации и внутреннего перемещения товаров, а так же своевременности и полноты оприходования товаров, отпущенных поставщиками по оплаченным и не оплаченным документам, сдачи выручки. Только при этом условии контрольные проверки будут действенны и достигнут. В настоящее время широкое распространение при обработке инвентаризационных документов получили самые разнообразные средства вычислительной и организационной техники.

Объясняется это прежде всего большим объёмом счётной технической работы, которую необходимо выполнить в сжатые сроки с наименьшими трудовыми запасами.

На что же следует обратить внимание при инвентаризации?

Состав комиссии. Руководитель комиссии должен хорошо знать порядок проведения инвентаризации. Возможно проведение инструктажа либо ознакомление с порядком под подпись. Не факт, что в состав комиссии должны входить руководители и сотрудники проверяемых подразделений организации, а также руководители организации высокого уровня.

Они могут оказать ненужное влияние на «рядовых» членов комиссии. Будет очень неплохо, если кто-либо из членов комиссии будет негласно помогать службе безопасности в контроле соблюдения порядка инвентаризации. Отдельные наблюдения могут дать много информации о фактическом обороте ТМЦ в организации.

Время проведения инвентаризации.

Понятно, что для успешного проведения инвентаризации необходимо, чтобы время проведения инвентаризации было удобным для членов комиссии, а продолжительность проведения инвентаризации соответствии реальному объему работы по инвентаризации. На время проведения инвентаризации члены комиссии не должны иметь высокую нагрузку на основной должности.

Прочие условия проведения инвентаризации. Немаловажным в ряде случаев является обеспечение инвентаризационной комиссии транспортом, измерительными средствами.

Исходя из вышесказанного, службе безопасности стоит проанализировать приказ об инвентаризации на предмет обеспечения условий инвентаризации (состав комиссии, время и продолжительность проведения инвентаризации, прочие условия).

Результаты анализа могут быть основанием для оценки отношения подписавшего приказ руководителя (и/или лиц, готовивших проект приказа) к инвентаризации.

Начало проведения инвентаризации.

Как правило, персонал подразделения, в котором проводится инвентаризация, не ждет от нее ничего хорошего.

По опыту, чаще всего атмосфера сдержанно-деловая, отношение в начале инвентаризации немного настороженное.

Если атмосфера слишком радушная, комиссию встречают как лучших друзей, долгожданных гостей, есть повод насторожиться. Также должно вызвать настороженность холодное, враждебное отношение к комиссии.

По началу проведения инвентаризации можно судить о том, каково отношение к инвентаризации и предполагать, чем оно может быть обусловлено.

В случае сопротивления проведению инвентаризации (явного или скрытого), службе безопасности следует принять надлежащие меры по обеспечению условий проведения инвентаризации.

Проведение инвентаризации и оформление итогов инвентаризации.

Порядок проведения инвентаризации и оформления итогов достаточно хорошо описан в «Методических указаниях», о которых мы упомянули в начале статьи, и ничуть не устарел с тех пор.

Формы соответствующих документов приложены к «Методическим указаниям». Любые отклонения от указанного порядка могут повлечь за собой нежелательные результаты (невыявление недостачи, излишков, отсутствие необходимых подписей, документов).

Поэтому необходимо следить, чтобы указанный порядок был соблюден в точности.

Если в силу каких-либо причин порядок проведения инвентаризации изменяется, то необходимо проанализировать изменения, как мы уже указывали выше.

Комплексный подход.

Как мы уже указывали, проведение одной только лишь инвентаризации может и не выявить существующие нарушения.

Необходим ряд сопутствующих мероприятий. В частности, сверка расчетов с контрагентами и некоторые другие.

О них наверняка знают опытные бухгалтеры и аудиторы, описывать их здесь смысла нет.

Контрольная проверка.

По окончании инвентаризации может проводиться контрольная проверка правильности проведения инвентаризации.

Однако нет необходимости обязательно проводить контрольные проверки по всем инвентаризациям. Достаточно проводить контрольную проверку в наиболее важных складах, а также там, где проведение инвентаризации вызывает определенные сомнения.

Сам факт проведения контрольных проверок заставит членов комиссий более ответственно относиться к инвентаризации. К проведению контрольной проверки целесообразно привлекать сотрудников службы безопасности.

Заключение

Инвентаризация на предприятиях представляет собой сложный и ответственный участок работы. Под действием различных факторов в бухгалтерском учете могут возникнуть несоответствия и расхождения. Таковыми могут являться различного рода ошибки, естественные изменения, злоупотребления материально-ответственных лиц. Чтобы выявить влияние данных факторов и проводится инвентаризация.

Основная цель инвентаризации — выявление фактического наличия имущества и сопоставление его с данными бухгалтерского учета, проверка полноты отражения обязательств в бухгалтерском учете. Правила проведения инвентаризации регулируются Положением о бухгалтерском учете и отчетности в Российской Федерации. В общем, инвентаризация выявляет правильность ведения бухгалтерского учета, материалы и оборудование пришедшее в негодность, своевременное их списание, ведет к правильности расчета налога на имущество, выявляет излишки материалов.

Цель написания данной дипломной работы является исследования порядка организации и ведение инвентаризации отдельных видов имущества финансовых обязательств, а так же её значение в сохранности собственности организации ООО «Рента».

Для достижения поставленной цели в дипломной работе были выявлены следующие задачи:

Определить роль инвентаризации в деятельности организации

Рассмотреть требования, предъявляемые к документации по учёту денежных и товароматериальных ценностей

Рассмотреть порядок проведения инвентаризации денежных средств и расчётов

Рассмотреть порядок выявления и учёта результатов инвентаризации

Для решения вышеперечисленных задач, а так же для анализа и обработки информации использовались материалы по проведению инвентаризации

ООО «Рента».

Объектом исследования в данной работе является ООО «Рента» основным видом, которого является продажа товаров народного потребления.

Инвентаризация является индикатором качественной работы всех звеньев организации. Плохие результаты показывают все недостатки работы отделов, управления организации или неспособности отдельных сотрудников. Это говорит о том, что такая деятельность может привести к плачевным результатам. И наоборот, инвентаризация, показавшая точность результатов с данными бухгалтерии, говорит о слаженной работе коллектива, что должно привести организацию к успеху.

В процессе работы было выявлено, что в организации в конце каждого отчетного периода проводится инвентаризация имущества и обязательств: основных средств, денежных средств, товарно-материальных ценностей, расчетов с дебиторами и кредиторами. Инвентаризация денежных средств в кассе проводится ежемесячно.

По итогам проведенной инвентаризации составляются ведомости по результатам инвентаризации, а в случае расхождений по результатам проверки составляются сличительные ведомости.

Список использованных источников

Нормативно-правовые акты

1. Конституция Российской Федерации. — М.: Омега — Л, 2010. — 50 с.

//М.: Oмегa-Л, 2013. — 315 с.

— Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации: Приказ Минфина РФ от 28.12.2010 №191Н // Собрание законодательства РФ. — 2013. — 866 с.

Литература

— Астахов, В.П. Бухгалтерский учет от А до Я: Учебное пособие / В.П. Астахов. — Рн/Д: Феникс, 2013. — 479 с.

— Бархатов, А.П. Бухгалтерский учет внешнеэкономической деятельности: Учебное пособие / А.П. Бархатов. — М.: Дашков и К, 2013. — 268 с.

— Богаченко, В.М. Бухгалтерский учет: Практикум: Учебное пособие / В.М. Богаченко, Н.А. Кириллова. — Рн/Д: Феникс, 2013. — 398 с.

— Бороненкова, С.А. Бухгалтерский учет и экономический анализ в страховых организациях: Учебник / С.А. Бороненкова, Т.И. Буянова. — М.: ИНФРА-М, 2013. — 478 с.

— Бреславцева, Н.А. Бухгалтерский учет: Учебное пособие / Н.А. Бреславцева, Н.В. Михайлова, О.Н. Гончаренко. — Рн/Д: Феникс, 2012. — 318 с.

— Варламов, С. Бухгалтерский учет в торговле / С. Варламов, М.В. Марчук. — СПб.: Питер, 2013. — 128 с.

— Васильчук, О.И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохина. — М.: Форум, НИЦ ИНФРА-М, 2013. — 496 с.

— Воронина, Л.И. Бухгалтерский учет: Учебник / Л.И. Воронина. — М.: Альфа-М, НИЦ ИНФРА-М, 2013. — 480 с.

— Гвелесиани, Т.В. Бухгалтерский учет и отчетность в банках: Учебное пособие / Т.В. Гвелесиани. — М.: ИД ГУ ВШЭ, 2011. — 392 с.

— Голикова, Е.И. Бухгалтерский учет и бухгалтерская отчетность: реформирование / Е.И. Голикова. — М.: ДиС, 2012. — 224 с.

— Горячих, С.П. Бухгалтерский учет в схемах и таблицах: Учебное пособие / А.В. Зонова, С.П. Горячих, Р.В. Зонова; Под ред. А.В. Зонова. — М.: Магистр, НИЦ ИНФРА-М, 2013. — 224 с.

— Гридасов, А.Ю. Бухгалтерский учет в программе 1С: Бухгалтерия 8.0. Лабораторный практикум: Учебное пособие / А.Ю. Гридасов, А.Г. Чурин, Л.И. Чурина. — М.: КноРус, 2011. — 216 с.