В современных условиях успешная деятельность предприятий невозможна без инноваций и инвестиций.

Рыночные условия развития экономики постоянно выдвигают требования не только количественных, но и качественных преобразовании.

Эти преобразования можно осуществлять, используя самую передовую технику, технологию, непрерывно развивая научно — исследовательскую базу в целях обеспечения высокого качества нововведений, для чего требуются значительные инвестиции. Можно использовать технологические, продукт — инновации, процесс инновации. Используя технологические инновации, предприятие связывает свою деятельность с разработкой и освоением новых технологических процессов. Используя продукт — инновации предприятие разрабатывает и внедряет новые или усовершенствует ранее выпускаемые продукты. При этом предприятие стремится к производству принципиально новой продукции, для которой предполагаемая область применения (или использования).

В настоящее время инновационные процессы в России характеризуются низкой степенью активности.

Объект данной дипломной работы — инновационная деятельность предприятия ФГУП «Гос. НИИ ОЧБ» ФМБА России.

Основная научная деятельность лаборатории направлена на изучение механизма действия цитокинов, природных и синтетических биологически активных соединений, а также на исследование роли иммунной системы и цитокинов в развитии заболеваний человека.

Актуальность темы определяется необходимостью повышения эффективности управления инвестициями в инновационной сфере экономики в условиях кризиса.

Основная цель инновационного проекта — обоснование экономической целесообразности объема и сроков проведения вложений, включая необходимую документацию, разрабатываемую в соответствии с принятыми стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес — план).

Для достижения поставленной цели в работе ставятся следующие задачи:

- рассмотреть теоретические основы эффективности функционирования предприятия;

- оценить эффективность функционирования конкретного промышленного предприятия: проанализировать динамику дифференциальных и интегральных показателей эффективности, финансовое состояние предприятия;

— разработать мероприятия по повышению эффективности функционирования предприятия по различным направлениям (производственно-техническая деятельность, маркетинг, управление персоналом), обосновать расширение существующих и создание новых производств с помощью показателей сравнительной экономической эффективности, спрогнозировать экономические последствия предлагаемых мероприятий.

Планирование финансовой деятельности предприятия

... принципы планирования финансовой деятельности. рассмотреть методику планирования финансовой деятельности; рассмотреть бюджетирование, как одну из основных задач финансового планирования; разработать пути совершенствования производственной структуры на исследуемом предприятии; Предмет исследования - планирование финансовой деятельности предприятия. Объект исследования - финансовая деятельность. При ...

При выполнении дипломной работы изучена специальная, учебная, научная литература, публикации в периодической печати по данной проблематике, а также нормативно-правовые документы. Базой для расчетов инновационного проекта послужил бухгалтерский баланс, и справка о доходах и расходах.

Принятие инновационного решения невозможно без учета ряда факторов: вид инвестиций, стоимость инновационного проекта, ограниченность финансовых ресурсов, доступных для инвестирования, риск, связанный с принятием решения и др.

Эффективность инновационного проекта может быть оценена с различных позиций, в том числе с технической, технологической, экологической, социальной, организационной. Однако важнейшим критерием для обоснования эффективности проекта служат экономические показатели. От правильной и объективной оценки эффективности реальных инвестиций зависят сроки возврата вложенного инвестором капитала и перспективы развития предприятия. Эффективность инвестирования определяется, прежде всего, соотношением результатов осуществления проекта и затрат, необходимых для достижения этих результатов. С этой целью в первой части работы проводится расчет капитальных вложений, издержек производства, дохода от реализации продукции, чистой прибыли предприятия (после выплаты налогов) и нераспределенной прибыли (после выплаты дивидендов).

Необходимым критерием принятия инновационного проекта является положительное значение накопленного потока наличности на любом шаге расчетного периода. Появление отри нательных значений свидетельствует о дефиците финансирования. Предметом исследования являются организационно-экономические отношения, возникающие в ходе проведения инновационной деятельности предприятия, повышения ее эффективности на основе мобилизации резервов инновационной деятельности. В первой главе описываются основные теоретические оценки инновационных проектов: определения инновации, сущность проекта, а так же методы оценки эффективности.

Во второй главе говорится о характеристике предприятия ФГУП «Гос. НИИ ОЧБ» ФМБА России, и о его финансово-хозяйственной деятельности. Так оценена ликвидность, рентабельность учреждения. Проведен вертикальный и горизонтальный анализ баланса.

В третей главе проведена оценка экономической эффективности инновационного проекта «Средства», в которой проанализирован инновационный проект, проведены расчеты его рентабельности и ликвидности. А так же инновационный проект был сравнен с проектом не инновационного плана.

1. Теоретические основы оценки инновационных проектов

По своему содержанию инновационный проект включает систему технико-технологических, организационных, расчетно-финансовых и правовых, целенаправленно подготовленных материалов, необходимых для формирования и последующего функционирования объекта предпринимательской деятельности. С помощью инновационного проекта решается важная задача по выяснению и обоснованию технической возможности и экономической целесообразности создания объекта предпринимательской деятельности.

Эффективность экономической деятельности

... списка литературы и приложений. 1. ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ: ТЕОРЕТИЧЕСКИЙ АСПЕКТ 1.1. Эффективность деятельности, как экономическая категория Эффективность деятельности относится к числу ключевых категорий ... связанных с разработкой мероприятия. Капитальные вложения создание технической базы проекта (затраты на приобретение оборудования, строительно-монтажные работы и ...

Определение приемлемого для инвестора уровня экономической эффективности инвестиций является наиболее сложной областью экономических расчетов, связанной с разработкой ТЭО, так как здесь надо свести воедино все множество факторов различных интересов потенциальных инвесторов, учесть трудно предсказуемые изменения во внешней среде по отношению к проекту, а также системы налогообложения в условиях нестабильной экономики. Все это многократно усложняется в связи с тем, что оценка эффективности должна базироваться на соответствующей информации за весьма длительный расчетный период.

Проблема оценки экономической эффективности инновационного проекта заключается в определении уровня его доходности в абсолютном и относительном выражении (т.е. в расчете на единицу инвестиционных затрат, капитала), что обычно характеризуется как норма дохода.

Оценку эффективности рекомендуется проводить по системе следующих взаимосвязанных показателей:

- чистый доход (ЧД);

- чистый дисконтированный доход (ЧДД) или интегральный эффект (другое, довольно широко используемое за рубежом название показателя — чистая приведенная (или текущая) стоимость, net present value (NPV));

- индекс доходности (или индекс прибыльности, profitability (PI));

- срок окупаемости (срок возврата единовременных затрат РВ);

- внутренняя норма дохода (или внутренняя норма прибыли, рентабельности, intemal rate of retum (IRR)).

В осуществлении и реализации инновационного проекта принимают участие ряд субъектов: акционеры, банки, бюджеты разных уровней. Поступающий в распоряжение общества доход (валовой внутренний продукт) от реализации эффективных проектов затем делится между ними.

Общественная эффективность характеризует социально-экономические последствия осуществления проекта для общества в целом, т.е. она учитывает не только непосредственные результаты и затраты проекта, но и «внешние» по отношению к проекту затраты и результаты в смежных секторах экономики, экономические, социальные и иные внеэкономические эффекты.

Общественную эффективность оценивают лишь для социально значимых инвестиционных проектов, затрагивающих интересы не одной

По проектам, где не нужно проведение экспертизы государственных органов управления, разработка показателей общественной эффективности не требуется.

Коммерческая эффективность проекта характеризует экономические последствия его осуществления для инициатора, исходя из весьма условного предположения, что он производит все необходимые для реализации проекта затраты и пользуется всеми его результатами. Коммерческую эффективность иногда трактуют как эффективность проекта в целом. Считается, что коммерческая эффективность характеризует с экономической точки зрения технические, технологические и организационные проектные решения.

1

Сущность инноваций, инновационного проекта

Существуют многочисленные определения инновации, некоторые из них звучат так:

Инновация — это такой общественный — технический — экономический процесс, который через практическое использование идей и изобретений приводит к созданию лучших по своим свойствам изделий, технологий.

Система управления и эффективность лизинговой деятельности

... эффективности деятельности ЗАО «Универсальная лизинговая компания». Предметом является деятельность ЗАО «Универсальная лизинговая компания». Объект дипломной работы: система управления деятельностью ЗАО «Универсальная лизинговая компания». Задачами являются: 1. Рассмотреть теоретические основы лизинговой деятельности, как финансового посредничества; 2. На ...

Инновация как результат творческого процесса в виде созданных (либо внедренных) новых потребительных стоимостей, применение которых требует от использующих их лиц либо организаций изменения привычных стереотипов деятельности и навыков. Понятие инновации распространяется на новый продукт или услугу, способ их производства, новшество в организационной, финансовой, научно-исследовательской и других сферах, любое усовершенствование, обеспечивающее экономию затрат или создающее условия для такой экономии.

Инновация — новая или улучшенная продукция (товар, работа, услуга), способ (технология) ее производства или применения, нововведение или усовершенствование в сфере организации и (или) экономики производства, и (или) реализации продукции, обеспечивающие экономическую выгоду, создающие условия для такой выгоды или улучшающие потребительские свойства продукции (товара, работы, услуги).

Инновационные проекты являются инструментальным воплощением инновационных процессов. Важнейшими отличительными признаками инновационности программ и проектов являются: целевые установки (конечный результат) и наличие нестандартных (инновационных) подходов и применяемых для их достижения средств. Естественно, оба признака должны присутствовать одновременно.

Высшим уровнем таких программ и проектов являются государственные программы, осуществляемые Федеральным Правительством и отличающиеся указанными признаками.

Инновационный проект — частная форма организации и управления инновационным процессом (инновационной деятельностью), результатом которой служит конкретная инновация (инновационный продукт).

Итогом разработки инновационного проекта служит документ, включающий в себя подробное описание инновационного продукта, обоснование его жизнеспособности, необходимость, возможность и формы привлечения инвестиций и учитывающий организационно-правовые моменты его продвижения.

Затяжной экономический кризис в России, в значительной степени снизивший заинтересованность реального производственного сектора в инновациях, одновременно обострил проблему эффективного использования выделяемых государством и отдельными предприятиями финансовых ресурсов при формировании и отборе инновационных проектов. Известно, что качество формирования отечественных инновационных проектов и подготовки на их основе инвестиционных проектов по освоению нововведений крайне невысока. Оно определяется используемой информационной технологией и квалификацией аналитиков при подготовке проектов.

Инновационный менеджмент сравнительно новое понятие для научной общественности и предпринимательских кругов России. Принято считать, что понятие «нововведение» является русским вариантом английского слова innovatoin. Буквальный перевод с английского означает «введение новаций» или в нашем понимании этого слова «введение новшеств». Под новшеством понимается новый порядок, новый обычай, новый метод, изобретение, новое явление. Русское словосочетание «нововведение» в буквальном смысле «введение нового» означает процесс использования новшества. В повседневной практике, как правило, отождествляют понятие новшество, новация, нововведение, инновация, что вполне объяснимо. Любые изобретения, новые явления, виды услуг или методы только тогда получают общественное признание, когда будут приняты к распространению (коммерциализации), и уже в новом качестве они выступают как нововведения (инновации).

Курсовая — Организация региональной инновационной политики

... инновационной политики являются: Региональная политика зародилась в качестве одного из направлений государственного регулирования рыночной экономики в годы мирового экономического кризиса 1929-1932 гг. и первоначально основывалась на известных работах ...

Содержание инновационной деятельности в экономической сфере является создание и распространение новшеств в материальном производстве. Она представляет собой звено между научной и производственной сферой, в результате взаимосвязи которых реализуются технико-экономические потребности общества..

Инновационную сферу от научной и производственной отличает наличие специфической маркетинговой функции, специфических методов финансирования, кредитования и методов правового регулирования, а также, что наиболее важно, особой системы мотивации инновационной деятельности. В конечном счете, эти методы предопределяются спецификой инновационного труда и кругооборота средств, получения экономического дохода и инновационного продукта.

Реализация инновационного проекта — процесс по созданию и выведению на рынок инновационного продукта.

Цель инновационного проекта — создание новой или изменение существующей системы — технической, технологической, информационной, социальной, экономической, организационной и достижение в результате снижения затрат ресурсов (производственных, финансовых, человеческих), коренного улучшения качества продукции, услуги и высокого коммерческого эффекта.

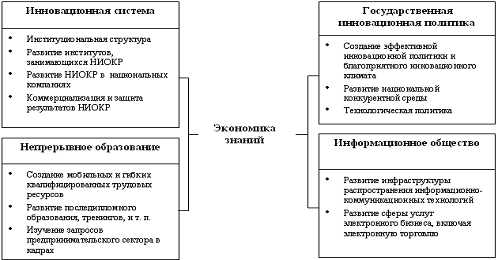

Инновационное развитие страны зависит в большой степени от того, насколько эффективно эти участники взаимодействуют между собой как элементы коллективной системы создания знаний и их использования в целях технологического прогресса и развития конкурентоспособности.

К участникам инновационного процесса относятся, прежде всего, частные предприятия (национальные компании), университеты, лаборатории, научно-исследовательские институты, а также люди, работающие в этих организациях. Взаимодействие участников может выливаться в совместные исследования, обмен информацией и работниками, кросс-патентование, коллективную закупку оборудования и другие виды совместной деятельности. Именно многообразие форм, видов и методов взаимодействия участников инновационного процесса затрудняет формулирование определения национальной инновационной системы. Однако, с практической точки зрения, главным остается то, что это система взаимосвязанных элементов, и влияние на эти элементы или взаимосвязь между ними, может позволить сделать процесс более эффективным, повышающим эффективность всей национальной инновационной системы.

Концепция национальной инновационной системы позволяет использовать системный подход к развитию и совершенствованию инновационного процесса в стране. Кроме того, ее ценность заключается в признании решающего значения знаний и инноваций для экономики, и возможности вовлекать в процесс создания, распространения и использования знаний все новые элементы и новых участников.

Экономика, основанная на знаниях, держится на четырех «опорах»: инновационная система, информационное общество, непрерывное образование, государственная инновационная политика (см. рис. 1)

Инновационные системы разных стран различны, так же как различны инновационные стратегии государств. Это объясняется различиями в уровне развития промышленности, технологического развития, в объемах инвестиций в инновационную деятельность, и другими факторами, включая исторические и национальные особенности. Не существует некоей оптимальной национальной инновационной системы, также как не существует единственной, наиболее эффективной инновационной стратегии государства. Между тем, национальные инновационные системы имеют определенные общие черты, и опыт экономически и технологически более конкурентоспособных стран может и должен приниматься на вооружение странами менее конкурентоспособными.

Система инновационного управления фирмой

... инновационной деятельности предприятия финансовыми средствами, материальными ресурсами и квалифицированным персоналом; анализ эффективности инвестиционного проекта как результата корректной организации системы инновационного управления ... долгие годы ... фирмы. Управление организацией должно идти в ногу с изменениями, реально происходящими в действительности. И фактором такого соответствия управления ...

2 Инновационная деятельность организаций

Инновационная деятельность — это практическое использование инновационно-научного и интеллектуального потенциала в массовом производстве с целью получения нового продукта, удовлетворяющего потребительский спрос в конкурентоспособных товарах и услугах. Важной характеристикой этой деятельности является инновационная активность — целенаправленная поддержка высокой восприимчивости персонала предприятия к нововведениям посредством целенаправленных структур и методов управления. Сама инновационная деятельность характеризуется ускорением темпов создания новшеств, их диффузии, что способствует углублению и расширению структурных сдвигов в экономике, увеличению размеров рынка и удовлетворению существующих и возникающих потребностей.

Инновационная деятельность представляет собой взаимосвязанную совокупность видов работ по созданию и распространению инноваций. Основными видами инновационной деятельности являются:

- научно-исследовательские опытно-конструкторские работы (НИОКР);

- технологические работы, подготовка производства и проведение промышленных испытаний;

- приобретение патентов, лицензий и ноу-хау;

- инвестиционная деятельность, необходимая для реализации инновационных проектов;

- сертификация и стандартизация инновационных продуктов и изделий, необходимых для их изготовления;

- маркетинг и организация рынков сбыта инновационной продукции;

- подготовка и переподготовка кадров для инновационной деятельности и др.

Инновационная деятельность, как правило, характеризуется достаточно высокой степенью неопределенности и риска, поэтому важными принципами системы финансирования инноваций являются множественность источников, гибкость и адаптивность к быстро меняющейся, турбулентной среде инновационных процессов.

Основными источниками финансирования инновационной деятельности являются:

- Бюджетные средства (средства федерального бюджета, бюджетов субъектов РФ и местных бюджетов).

- Внебюджетные средства, включая:

собственные средства организаций, осуществляющих инновационную деятельность, средства инвесторов.

3

Методы оценки эффективности инновационных проектов

Суть метода отбора инвестиционных проектов с помощью перечня критериев заключается в следующем: рассматривается соответствие проекта каждому из установленных критериев и по каждому критерию дается оценка проекту. Метод позволяет увидеть все достоинства и недостатки проекта и гарантирует, что ни один из критериев, которые необходимо принять во внимание не будет забыт, даже если возникнут трудности с первоначальной оценкой.

Критерии, необходимые для оценки инвестиционных проектов, могут различаться в зависимости от конкретных особенностей организации, ее отраслевой принадлежности и стратегической направленности. При составлении перечня критериев необходимо использовать лишь те из них, которые вытекают непосредственно из целей, стратегии и задач организации, ее ориентации долгосрочных планов. Проекты, получающие высокую оценку с позиции одних целей, стратегий и задач, могут не получить ее с точки зрения других.

Бухгалтерский учет и аудит денежных средств на примере бюджетной организации

... процессов. Цель дипломной работы – бухгалтерский учет и аудит движения денежных средств. Для достижения поставленной цели необходимо было решить следующие задачи: изучить принципы организации учёта денежных средств и ... расчетных, текущих и бюджетных счетах, открываемых в учереждениях Госбанка СССР. Утверждена Госбанком СССР 03 октября 1986 года (С изменениями от 21.06.03 года №1297-У); Методические ...

Основными критериями для оценки инвестиционных проектов являются:

А. Цели организации, стратегия, политика и ценности.

- Совместимость проекта с текущей стратегией организации и долгосрочным планом.

- Оправданность изменений в стратегии организации (в случае, если этого требует принятие проекта).

- Соответствие проекта отношению организации к риску.

- Соответствие проекта отношению организации к нововведениям.

- Соответствие проекта требованиям организации с учетом временного аспекта (долгосрочный или кратко срочный проект).

- Соответствие проекта потенциалу роста организации.

- Устойчивость положения организации.

— Степень диверсификации организации (т.е. количество отраслей, не имеющих производственной связи с основной отраслью, в которой осуществляет свою деятельность организация, и их доля в общем объеме ее производства), влияющая на устойчивость ее положения.

- Влияние больших финансовых затрат и отсрочки получения прибыли на современное состояние дел в организации.

- Влияние возможного отклонения времени, затрат и исполнения задач от запланированных, а также влияние неудачи проекта на состояние дел в организации.

Б. Финансовые критерии

- Размер инвестиций (вложения в производство, вложения в маркетинг; для проектов НИОКР затраты на проведение исследования и стоимость развития, если исследование успешно).

- Потенциальный годовой размер прибыли.

- Ожидаемая норма чистой прибыли.

- Соответствие проекта критериям экономической эффективности капиталовложений, принятым в организации.

- Стартовые затраты на осуществление проекта.

- Предполагаемое время, по истечении которого данный проект начнет приносить расходов и доходов.

- Наличие финансов в нужные моменты времени.

- Влияние принятия данного проекта на другие проекты, требующие финансовых средств.

- Необходимость привлечения заемного капитала (кредитов) для финансирования проекта, и его доля в инвестициях..Финансовый риск, связанный с осуществлением проекта.

- Стабильность поступления доходов от проекта (обеспечивает ли проект устойчивое повышение темпов роста доходов фирмы, или доход от года к году будет колебаться).

- Период времени, через который начнется выпуск продукции (услуг), а, следовательно, возмещение капитальных затрат.

- Возможности использования налогового законодательства (налоговых льгот).

- Фондоотдача, т.е.

отношение среднего годового валового дохода, полученного от проекта, к капитальным затратам (чем выше уровень фондоотдачи и, тем ниже в общих расходах организации доля постоянных издержек, не зависящих от изменения загрузки производственных мощностей, а, следовательно, тем меньше будут убытки в случае ухудшения экономической конъюнктуры; если уровень фондоотдачи в данной организации ниже среднеотраслевого, то в случае кризиса у нее больше шансов разориться одной из первых).

Основные направления государственного регулирования в сфере обращения ...

... развития здравоохранения до 2020 года. Данные меры должны поспособствовать улучшению ситуации с лекарственным обеспечением России. Итак, данная работа направлена на изучение основных государственных механизмов регулирования рынка лекарственных средств. В первой части ...

- Оптимальность структуры затрат на продукт, заложенный в проекте (использование наиболее дешевых и легко доступных производственных ресурсов).

В. Производственные критерии

- Необходимость технологических нововведений для осуществления проекта.

- Соответствие проекта имеющимся производственным мощностям (будет ли поддерживаться высокий уровень использования имеющихся в наличии производственных мощностей или с принятием проекта резко возрастут накладные расходы).

- Наличие производственного персонала (по численности и квалификации).

- Величина издержек производства. Сравнение ее с величиной издержек у конкурентов.

- Потребность в дополнительных производственных мощностях (дополнительном оборудовании).

Г. Внешние и экологические критерии.

- Возможное вредное воздействие продуктов и производственных процессов.

- Правовое обеспечение проекта, его непротиворечивость законодательству.

- Возможное влияние перспективного законодательства на проект.

- Возможная реакция общественного мнения на осуществление проекта.

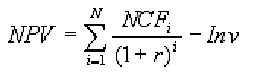

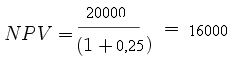

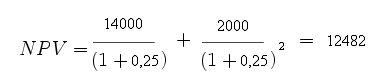

Чистая текущая стоимость (NPV) представляет собой величину равную разности результатов и затрат за расчетный период, приведенных к одному, обычно начальному, году, т.е. с учетом дисконтирования результатов и затрат. Напомним, что с течением времени под влиянием инфляции и конкуренции изменяется реальная покупательная способность денег: как для инвестора, так и для инноватора «сегодняшние» и «завтрашние» деньги не эквивалентны. Мерой соответствия при этом выступает дисконтный коэффициент, приводящий финансовые показатели, рассчитываемые для разных периодов времени, к сопоставимым значениям.

Так же важными показателями служат:

Чистая приведенная стоимость (NPV)

(1)

(1)

где NCFi — чистый денежный поток для i-го периода,- начальные инвестиции- ставка дисконтирования (стоимость капитала, привлеченного для инвестиционного проекта).

При положительном значении NPV считается, что данное вложение капитала является эффективным.

Коэффициент дисконтирования Р, определяющий настоящую стоимость платежа, который будет осуществлен через n лет при ставке дисконтирования i, определяется по формуле:

= 1 / (1+i)n (2)

Р — всегда меньше единицы и определяет количественную величину настоящей стоимости одного доллара, рубля или любой иной денежной единицы в будущем при соблюдении условий, принятых для его расчета. Общую сумму будущего платежа определяют умножением коэффициента дисконтирования на стоимость актива или обязательства, подвергающуюся дисконтированию.

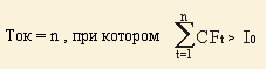

Срок окупаемости инвестиций, время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов.

(3)

(3)

Ток — срок окупаемости инвестиций;

- число периодов;

- приток денежных средств в период t;

- величина исходных инвестиций в нулевой период.

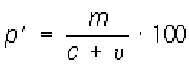

Норма прибыли — отношение прибавочной стоимости ко всему авансированному капиталу, выраженное в процентах. Характеризует эффективность использования капитала, доходность капиталистического предприятия.

![]() (4)

(4)

где m — масса прибавочной стоимости, с — постоянный капитал и υ — переменный капитал.

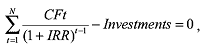

Внутренняя норма рентабельности, — это:

- такое положительное число, что при норме дисконта равной этому числу чистый дисконтированный доход (NPV) проекта обращается в 0;

- такая норма дисконта, при которой величина приведенных эффектов равна приведенным капиталовложениям.возникает, когда NPV проекта рассматривается как функция от нормы дисконта.

Для каких-то проектов IRR может не существовать.

Внутренняя норма рентабельности — IRR (internal rate of return) определяется из следующего соотношения:

(5)

(5)

где: Investments — начальные инвестиции; CFt — чистый денежный поток периода t; N — длительность проекта в периодах; IRR — внутренняя норма рентабельности.

Значения IRR:

- проект считается приемлемым, если рассчитанное значение IRR не ниже требуемой нормы рентабельности, которая определяется инвестиционной политикой компании;

- при IRR, равном ставке дисконта, NPV равен нулю;

- IRR сравнивается с требуемой инвестором нормой дохода на капитал, которая должна быть больше, чем в случае безрискового вложения капитала.

2. Макро- и микроэкономический обзор

1 Рынок инновационных услуг в России

Рынок лекарственных средств России является частью фармацевтического рынка. Российский рынок лекарственных средств за последние годы стал одним из крупнейших в мире. Лидером роста на российском рынке лекарств сейчас является государственный сегмент рынка, что связано с увеличением государственного финансирования программы дополнительного лекарственного обеспечения (ДЛО).

В рамках этой программы осуществляется обеспечение льготных категорий граждан препаратами, включенными в соответствующий Перечень лекарственных средств. Объем этой части рынка в первом полугодии 2010 года составил 2,51 млрд. долларов, что на 43% выше, чем за аналогичный период прошлого года.

Объем коммерческого рынка лекарственных средств в ценах закупки аптек в августе 2010 г. составил 13,6 млрд. руб. (с НДС), что на 18% больше, чем в июле 2009г.

Как известно, лекарственные препараты реализуются через сети аптечных пунктов. Аптечный рынок 2010 года развивался под знаком небывалого роста, причем рост происходит не столько за счет подорожания, сколько за счет увеличения продаж. Так, с января по июнь 2010 года объем коммерческого рынка ГЛС (готовых лекарственных средств) увеличился на 21% к аналогичному периоду 2009 года и составил 109 млрд. руб. Если в предыдущие годы продажи упаковок снижались, то в 2010 году только за 6 месяцев выросли на 14%.

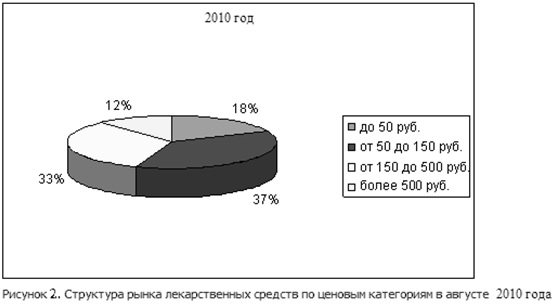

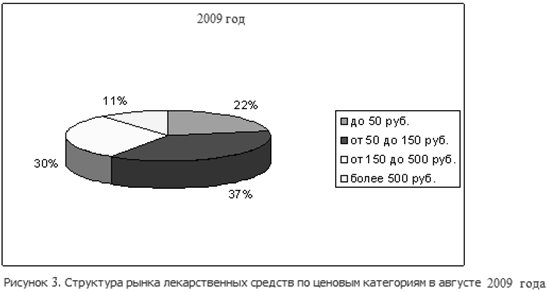

Население «съело» уже 2 млрд. упаковок лекарств. При этом средняя стоимость упаковки за январь-июнь 2010 года выросла на 6,6% по сравнению с этим же периодом 2009 года и составила около 55 рублей. Структура рынка по ценовым категориям в августе 2010 года изменилась в пользу сегмента препаратов от 50 до 150 руб. Наиболее емкими являлись сегменты препаратов с ценой от 50 до 150 руб. за упаковку (37,3% рынка) и от 150 до 500 руб. за упаковку (32,6%), что наглядно можно увидеть, сравнив в диаграммы на рисунках 2 и 3.

Как известно, большинство россиян оттягивают визит к врачу, стараясь справиться с общими недомоганиями самостоятельно, покупая безрецептурные препараты либо воспользовавшись народным средством. Самые распространенные жалобы россиян — головные боли, простуда и боли в спине. Однако здесь тоже важную роль играет сезонность.

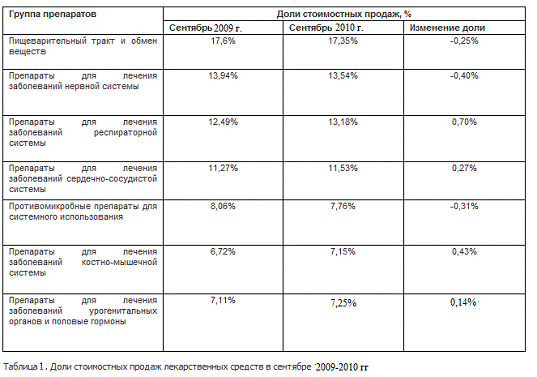

ТОП препаратов по группам по итогам сентября 2009 — 2010 гг. представлены в Таблице №1.

Наибольшее увеличение доли в сентябре 2010 года по сравнению с сентябрем 2009 года показали препараты группы «Препараты для лечения заболеваний респираторной системы» (их доля увеличилась на 0,7%).

Это произошло за счет увеличения продаж сезонных препаратов (назальных средств и средств от простуды и гриппа).

Максимальное же снижение доли в сентябре 2010 года по сравнению с сентябрем 2009 года показали «Препараты для лечения заболеваний нервной системы» (-0,4%), причем это связано с меньшим ростом по сравнению с увеличением рынка. В целом же из таблицы видно, что наибольшую долю в общем объеме продаж составляют препараты группы лечения заболеваний пищеварительного тракта и обмена веществ.

Что касается марок лекарств, то на первом месте по популярности у населения находится средство от гриппа и ОРВИ «Арбидол» — его продажи во втором полугодии 2010 года выросли на 75%. На втором — стимулятор мозговой деятельности «Актовегин», на третьем — «Линекс» и «Эссенциале» для лечения желудочно-кишечного тракта и стимулирования иммунной системы. Примечательно, что «Виагра» по итогам второго полугодия 2010 года потеряла 2 позиции и спустилась на пятое место, в то время как ранее стабильно входила в тройку лидеров по продажам. Следом идут «Терафлю» — жаропонижающее, «Пенталгин» — болеутоляющее, «Энап» — для нормализации сосудисто-сердечной деятельности, витамины «Витум». Замыкает десятку лидеров «Мезим Форте» — средство для нормализации пищеварения.

Увеличение продаж лекарств также можно связать с ежегодно увеличивающимися доходами населения на 15-25%, широкой рекламной кампания лекарственных средств в этом году и «модой» на здоровье у населения.

Производители лекарственных средств уделяют значительное внимание рекламе своей продукции. Из рисунка 3 видно, что лидером среди препаратов по затратам на рекламу является Афобазол компании Мастерфарм (рост 19%, бюджет — 349 тыс. долларов).

Препараты Нолицин и Мильгамма, занимавшие в 2008 году 2 и 3 место, в 2009 году в TOP10 не представлены. На 2-ом месте с ростом 63 % — препарат Нурофен (Рекитт-Бенкизер), на 3-ем — Небилет (рост 34%), поднявшийся с 5-ой позиции в 2009 году. Наиболее выражен рост затрат на рекламу препарата Беродуал (рост 92%) компании Берингер Ингельхайм.

В августе 2010 года большинство препаратов продающихся на российском рынке, являлись отечественными (67% натурального объема рынка), однако вследствие того, что препараты отечественного производства значительно дешевле импортных, то в стоимостном выражении они занимают 23%. Коммерческий сегмент рынка в августе 2010 года представлен на 54% рецептурными препаратами и на 46% безрецептурными.

Наибольшую долю в общем объеме продаж лекарственных средств в России среди производителей занимает российская компания «Фармстандарт» — 4,9%. При этом лидером среди корпораций стала компания «Novartis», удельный вес которой составил около 6% общего объема аптечных продаж ЛС.

И все же большую часть рынка лекарственных средств в России занимают импортные товары. Одним из факторов, оказавшим существенное влияние на динамику ввоза лекарственных средств, стала реализация в России национального проекта «Здоровье» и, в частности, программы дополнительного лекарственного обеспечения (ДЛО) как одной из его составляющих. В связи с этим, по мнению экспертов, на импортные лекарства России необходимо снизить пошлины с 15% до 5-6,5%, а на лекарственные субстанции, из которых в основном производят свою продукцию отечественные компании, до 2-3%. Импортеры, в свою очередь, получат в поставках настоек полную свободу. Отныне ввозимые медикаменты не требуют сертификации — вместо этого поставщик должен представлять таможенникам декларации соответствия качеству.

Таким образом, за качество будут отвечать сами производители. В натуральном выражении импортных лекарств в аптеках треть, а в ценовом — больше 70%. Многие лекарства в России просто не производятся, поэтому облегчение их доступа на российский рынок, окажет только положительное влияние. Однако снижение пошлин не отразится на цене товара в сторону уменьшения, так как растущий неудовлетворенный спрос (рынок растет на 30% в год), а также постепенное смещение потребительского спроса в сторону более дорогих препаратов является своего рода основополагающим фактором постепенного увеличения цены на лекарственные средства. Среди аптечных сетей по объёмам продаж лекарственных средств безоговорочным лидером является сеть «Аптеки 36,6». Однако в I полугодии 2009 года сеть аптек «Ригла» вошла в категорию «Национальные аптечные сети», до этого в неё входили лишь «Аптеки 36,6». Также к наиболее крупным можно отнести сети Мособлфармация, Фармакор, Имплозия, Столичные аптеки.

Продолжается активная экспансия ведущих аптечных сетей в регионах. Особенностью российского рынка лекарственных средств является то, что он достаточно сталкивается с фальсификацией. В России чаще всего подделываются наиболее эффективные лекарственные препараты, а именно антибактериальные средства (36%), противовоспалительные препараты (около 20%), а также инсулины. Среди наиболее подделываемых брэндов лидирующие позиции занимают широко рекламируемые лекарственные средства, такие как: Но-Шпа, Мезим, Супрастин, Тавегил и другие. По данным исследовательских компаний, мировой оборот фальсифицированных лекарственных средств оценивается в 2,5 млрд дол. США в год. Около 12% всех продаваемых в России лекарственных препаратов — фальсификат.

Несмотря на государственную поддержку и востребованность у населения, рынок лекарственных средств подвергся влиянию мирового финансово-экономического кризиса. Так, еженедельный мониторинг цен на фармацевтическую продукцию, проводимый DSM Group в период с 1 октября 2009 года по первую декаду января 2010 года показал, что цены на лекарства за этот период выросли на 7%. Эксперты DSM Group объясняют подобную тенденцию тем, что российский рынок лекарственных средств в основном представлен импортной продукцией, поэтому главной причиной подорожания стало ослабления рубля по отношению к доллару и евро. Тем не менее, финансовый кризис пока не оказал особого влияния на функционирование лекарственного рынка — доступность лекарственных средств для пациентов не снизилась. Однако влияние кризиса в дальнейшем может привести к снижению выпуска лекарственных препаратов, в основном недорогих, предназначенных для госпитального сектора. По мнению экспертов, рынок лекарственных средств в 2010 году ожидает бурный рост: при сохранении текущей тенденции слабого влияния кризиса на этот рынок, он может увеличиться на 27%. По мнению экспертов, основным фактором положительной динамики рынка станет подорожание лекарств на 23%. Подорожание связывают с ожидаемой девальвацией рубля относительно валютной корзины.

Фармацевтический рынок является наиболее защищенным от кризиса. Считается, что население начнет экономить на лекарствах в последнюю очередь, однако предполагается снижение потребительской активности, а это безусловно повлияет на рыночную ситуацию. Переход на более дорогие и эффективные лекарства остановится, а данный переход являлся основным фактором увеличения емкости рынка. Ожидается уменьшение роста потребления количества упаковок.

Специалисты отмечают, что он не превысит 3% в год, это намного меньше предположительных 13% .

Подводя итоги обзора, можно сделать следующие выводы:

— Российский рынок лекарственных средств за последние годы стал одним из крупнейших в мире. Лидером роста на российском рынке лекарств сейчас является государственный сегмент рынка, что связано с увеличением государственного финансирования программы дополнительного лекарственного обеспечения (ДЛО).

- Аптечный рынок этого года развивается под знаком небывалого роста, причем рост происходит не столько за счет подорожания, сколько за счет увеличения продаж.

- В последние годы растут доли дорогостоящих лекарств, что говорит о том, что доходы населения увеличились и россияне все большее предпочтение стали отдавать более дорогостоящим препаратам.

— На первом месте по популярности у населения осталось средство от гриппа и ОРВИ «Арбидол», на втором — стимулятор мозговой деятельности «Актовегин», на третьем — «Линекс» и «Эссенциале» для лечения желудочно-кишечного тракта и стимулирования иммунной системы.

- Коммерческий сегмент рынка лекарственных средств в августе 2009 года представлен на 54% рецептурными препаратами и на 46% безрецептурными.

- Увеличение продаж лекарств связано с ежегодно увеличивающимися доходами населения на 15-25%, широкой рекламной кампанией лекарственных средств и «модой» на здоровье у населения.

- Около 12% всех продаваемых в России лекарственных препаратов — фальсификат.

Среди наиболее подделываемых брэндов лидирующие позиции занимают широко рекламируемые лекарственные средства, такие как: Но-Шпа, Мезим, Супрастин, Тавегил и другие.

— Фармацевтический рынок является наиболее защищенным от кризиса. Население старается не экономить на лекарствах, однако предполагается снижение потребительской активности, а это безусловно повлияет на рыночную ситуацию. Кроме того, эксперты считают, что финансово-экономический кризис приведет к подорожанию лекарственных средств на 23%.

2 Характеристика организации ФГУП «Гос. НИИ ОЧБ » ФМБА России

Всесоюзный научно-исследовательский институт особо чистых биопрепаратов основан в 1974г. в целях разработки научных и технологических основ создания медицинских препаратов нового поколения, а также биопрепаратов для сельского хозяйства и решения экологических проблем.

Институт участвовал в реализации федеральных, региональных и международных программ, включая «Развитие медицинской промышленности и улучшение обеспечения лекарственными средствами», «Развитие промышленной биотехнологии», «Охрана материнства и детства», «Геном человека», «Вакцины нового поколения и медицинские диагностические системы будущего», «Экологическая безопасность России», «Космическая биотехнология» и другие.

В 1978 году ВНИИ ОЧБ занимает новое здание, спроектированное и построенное специально для него. Лаборатории были оснащены самыми современными аппаратами, приборами и оборудованием, позволяющим проводить исследования в области биотехнологии, микробиологии, генной инженерии, биохимии, вести работы по получению, выделению и очистке биологически активных веществ, и изучать их влияния на организм животных и человека.

год. Институт находится на подъеме творческих сил и реализации научных идей. Разрабатываются научные темы по самым перспективным направлениям биотехнологии, вот некоторые из них:

Разработка методов выделения и очистки вирусных и бактериальных антигенов. Участие в разработке гриппозной вакцины.

Начало работ по изучению цитокинов, их роли в регуляторных процессах, и создание на их основе лекарственных препаратов.

Начало работ по изучению системы комплемента человека.

Разработка и внедрение на базе Вышневолоцкого завода ферментных препаратов первого в СССР промышленной технологии производства очищенного лейкоцитарного интерферона человека, получившего название «Интерлок». Участие в создании первой отечественной технологии производства рекомбинантного интерферона человека «Реаферон», совместно с НПО «Фермент» (Вильнюсе) и НПО «Вектор» (Новосибирске).

Работы по разработке сорбентов для очистки препаратов Инсулина.

В 90-е годы в условиях сложной экономической ситуации, когда финансирование отечественной науки было практически сведено к минимуму, в институте принимается решение о создании на своей базе промышленного производства лекарственных препаратов на основе собственных разработок. Была проведена большая работа по организации производственного процесса, сертификации и лицензированию производственного участка и регистрации лекарственных препаратов. Начался новый этап в развитии Гос.НИИ ОЧБ, как производителя инновационных лекарственных препаратов. Основная научная деятельность ФГУП «Гос.НИИ ОЧБ» ФМБА России направлена на конструирование новых лекарственных препаратов на основе рекомбинантных и природных белков, клеток микроорганизмов и разработку технологий их получения, создание лекарственных средств и диагностических систем на основе синтетических пептидов и моноклональных антител; разработку новых эффективных лекарственных форм и медицинских изделий пролонгированного и направленного действия, исследование молекулярно-биологических основ патогенеза СПИД и разработку вакцины против ВИЧ-инфекции. Сегодня ФГУП «Гос.НИИ ОЧБ» ФМБА России подчиняется Министерству Здравоохранения Российской Федерации, с 2005 года входит в состав медико-биологического агентства России.

Организационная структура института представлена в Приложении №1

Директор института выбирается в Москве, по средствам голосования за одного из предложенных кандидатов, и исполняет свой срок 5 лет, с возможностью переизбрания в дальнейшем. Заместителей директор назначает лично. В институте на данный момент работают 11 лабораторий, по разным направлениям. Так же непрерывно работает производство над выпуском продукции собственной разработки. Штат персонала насчитывает порядка трехсот человек, некоторые из которых заняты в науке и по совместительству в производстве.

3 Анализ финансово-хозяйственной деятельности ФГУП «Гос. НИИ ОЧБ » ФМБА России

Анализ финансово-хозяйственной деятельности

В рамках анализа произведены вертикальный, горизонтальный анализы, анализ показателей рентабельности и ликвидности, и анализ показателей финансовой устойчивости. Ниже приведены расчеты анализов и выводы к ним.

Вертикальный и горизонтальный анализы баланса

Вертикальный анализ — структура средств предприятия и их источников. Вертикальный анализ делает вывод о структуре баланса и отчета о прибыли на данный момент. Общая сумма активов балансов предприятия по балансу и сумма выручки прибыли принимаются за 100%. Также каждая статья принимается в процентной доли от принятого базового значения.

Горизонтальный анализ баланса — это сопоставление всех финансовых данных за два года.

Мною проведены расчеты и проанализирован баланс института за 2007,2008,2009 года соответственно. Расчеты и таблица в Приложении №2.

Выводы.

Уменьшение денежных средств в 2008 году связано с увеличением дебиторской задолженности. В 2009 году дебиторская задолженность немного уменьшилась, а денежные средства увеличились. Увеличились сырье и материалы, что связанно с увеличением затрат на незавершенное производство. В целом оборотные активы с каждым годом увеличивались, что связано в целом с увеличением запасов, дебиторской задолженности. Нематериальные активы уменьшились — что связанно с завершением исследований по научным темам. Увеличились основные средства, приобретены за счет собственных средств института.

Также проведен анализ отчета о прибылях и убытках (Приложение №3)

Выручка от продажи товаров, и финансирование науки выросли, следствием чего послужило и увеличение себестоимости товаров. Уменьшилась валовая прибыль из-за увеличения себестоимости проданных товаров. Себестоимость же увеличилась из-за завершения незавершенного производства. Следствием всего вышеизложенного стало уменьшение чистой прибыли в 2009 году, по сравнению с 2008 и 2007 годами.

Для дальнейших расчетов относительных показателей были проанализированы основные статьи активов и пассивов.

Основные показатели активов и пассивов.

Активы

Пассивы

Расчеты показателей активов и пассивов

Активы

Пассивы

Анализы показателей рентабельности

Рентабельность представляет собой доходность (прибыльность) производственно-торгового процесса. Ее величина измеряется уровнем рентабельности. Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность.

Доходность хозяйствующего субъекта характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности — сумма прибыли (доходов).

Относительный показатель — уровень рентабельности.

Абсолютные показатели позволяют проанализировать динамику различных показателей прибыли за ряд лет. При этом следует отметить, что для получения более объективных результатов следует рассчитывать показатели с учетом инфляционных процессов.

Относительные показатели меньше подвержены влиянию инфляции, т.к. представляют собой различные соотношения прибыли и вложенного капитала, или прибыли и производственных затрат.

Если прибыль выражается в абсолютной сумме, то рентабельность — это относительный показатель интенсивности производства, так как отражает уровень прибыльности относительно определенной базы. Организация рентабельна, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли. Рентабельность может определяться по-разному.

Коэффициент рентабельности активов (Кра)

Кра=(стр190Ф2)/(стр.300)

|

2007 |

2008 |

2009 |

Г2/Г1 % |

Г3/Г1 % |

Г3/Г2 % |

Г2-Г1 |

Г3-Г1 |

Г3-Г2 |

|

|

Кра |

0,258541 |

0,228884 |

0,154608 |

88,53% |

59,80% |

67,55% |

-0,02966 |

-0,10393 |

-0,07428 |

Коэффициент рентабельности реализации (КРР)

Крр=(стр190ф2)/(стр10ф2)

|

2007 |

2008 |

2009 |

Г2/Г1 % |

Г3/Г1 % |

Г3/Г2 % |

Г2-Г1 |

Г3-Г1 |

Г3-Г2 |

|

|

Кра |

0,308241 |

0,142887 |

0,12847 |

-0,16535 |

-0,17977 |

-0,01442 |

-0,16535 |

-0,17977 |

-0,01442 |

Коэффициент рентабельности собственного капитала (Крск)

Крск=(стр190ф2)/(стр490)

|

2007 |

2008 |

2009 |

Г2/Г1 % |

Г3/Г1 % |

Г3/Г2 % |

Г2-Г1 |

Г3-Г1 |

Г3-Г2 |

|

|

Кра |

0,277859 |

0,256047 |

0,181136 |

92,15% |

65,19% |

70,74% |

-0,02181 |

-0,09672 |

-0,07491 |

Коэффициент прибыли от продаж (Кп)

Кп-(стр50ф2)/(стр10ф2)

|

2007 |

2008 |

2009 |

Г2/Г1 % |

Г3/Г1 % |

Г3/Г2 % |

Г2-Г1 |

Г3-Г1 |

Г3-Г2 |

|

|

Кра |

0,363888 |

0,1805 |

0,117046 |

49,60% |

32,17% |

64,85% |

-0,18339 |

-0,24684 |

-0,06345 |

Выводы: Анализ финансовых результатов работы предприятия за 2007,2008.2009 год показал, что, несмотря на рост выручки от реализации продукции себестоимость ее возросла. Удельный вес затрат в стоимости реализованной продукции увеличился. Как следствие, удельный вес прибыли в реализованной продукции сократился по сравнению с 2007 годом.

Балансовая прибыль также уменьшилась на по сравнению с предыдущим годом. Это произошло вследствие роста операционных и внереализационных расходов соответственно, а также вследствие сокращения внереализационных доходов.

В связи с увеличением общих затрат предприятия и налога на прибыль, чистая прибыль, остающаяся в распоряжения предприятия сократилось поnсравнению с предыдущим годом.

Понижение рентабельности предприятия вызвано уменьшением балансовой и чистой прибыли из-за увеличения внереализационных операционных расходов и недостаточностью прибыли от реализации продукции, в связи с увеличением доли затрат в стоимости реализованной продукции.

Из произведенных расчетов мы видим, что рентабельность продаж снизилась.

Рентабельность основной деятельности уменьшилась на конец 2009, по сравнению с 2007 годом, т.е. прибыль, получаемая с каждого рубля затраченного на производство и реализацию продукции, уменьшилась.

Понижение рентабельности продаж и основной деятельности говорит о том, что руководство предприятия следует пересмотреть отпускную цену продукции в сторону увеличения или пересмотреть в сторону уменьшения расходов связанных, с производством и реализацией продукции, отнесенные на себестоимость.

Рентабельность всего капитала предприятия за 2009 год уменьшилась по сравнению с прошлым годом и составила, т.е. прибыль с каждого рубля, вложенного в имущество в 2007 году, уменьшилась.

Рентабельность собственного капитала также понизилась. Прибыль, приходящаяся на один рубль собственного капитала, вложенного в производство, уменьшилась. Исходя из вышеизложенного, можно сделать вывод, что в 2009 году деятельность предприятия была менее эффективна по сравнению с предыдущим годом. Особенно существенно понизились показатели рентабельности собственного капитала.

Руководству предприятия следует принять меры по недопущению дальнейшего ухудшения финансового состояния и выработать мероприятия по более рациональному управлению капиталом предприятия с целью повышения эффективности финансово-экономической деятельности.

Анализ показателей ликвидности

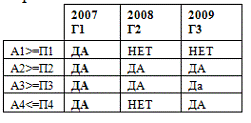

Баланс абсолютно ликвиден, если выполняются, четыре приведенных ниже, неравенства

Как мы видим из таблиц- 2007 год был абсолютно ликвиден.

Текущая ликвидность (ТП)

Свидетельствует о платежеспособности (+) и неплатежеспособности (-) организации к рассматриваемому моменту

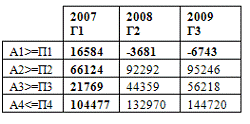

Тл=(А1+А2)-(П1+П2)

|

2007 |

2008 |

2009 |

Г2/Г1 % |

Г3/Г1 % |

Г3/Г2 % |

Г2-Г1 |

Г3-Г1 |

Г3-Г2 |

|

|

ТЛ |

82708 |

88611 |

88503 |

107,14% |

107,01% |

99,88% |

5903 |

5795 |

Вывод: С 2007 по 2009 года текущая ликвидность увеличилась. Институт может выдерживать быстротечные изменения в рыночной конъюнктуре и бизнес-среде, такие как задержки платежей со стороны покупателей, колебания продаж, непредвиденные расходы или требования немедленной уплаты задолженностей.

Перспективная ликвидность (ПЛ)

Прогноз на основании сравнения будущих поступлений и платежей

ПЛ=АЗ-ПЗ

|

2007 |

2008 |

2009 |

Г2/Г1 % |

Г3/Г1 % |

Г3/Г2 % |

Г2-Г1 |

Г3-Г1 |

Г3-Г2 |

|

|

ПЛ |

21769 |

44359 |

56218 |

203,77% |

258,25% |

126,73% |

22590 |

34449 |

11859 |

Вывод: перспективная ликвидность более чем хорошая. С каждым годом она увеличивается, причина тому- увеличение средств для погашения долгосрочных и краткосрочных обязательств.

Коэффициент текущей ликвидности (Ктл)

Дает общую оценку ликвидности предприятия

Ктл=(А1+А2+А3)/(П1+П2)

Ктл>2 Хорошая ликвидность

<Ктл<2 Промежуточная (недостаточная) ликвидность

Ктл<1 Неликвидность

|

2007 |

2008 |

2009 |

Г2/Г1 % |

Г3/Г1 % |

Г3/Г2 % |

Г2-Г1 |

Г3-Г1 |

Г3-Г2 |

|

|

Ктл |

10,57454 |

7,808682 |

6,547911 |

73,84% |

61,92% |

83,85% |

-2,76586 |

-4,02663 |

-1,26077 |

Вывод: как видно из таблицы- во всех исследуемых годах ликвидность хорошая, но к 2009 году показатель ликвидности уменьшается.

Общий показатель ликвидности (Кол).

Характеризует ликвидность баланса предприятия в целом. При этом различные группы активов и обязательств входят с разными весовыми коэффициентами, учитывающими сроки поступления средств и погашения обязательств.

Кол=(А1+0,5*А2+0,3*А3)/(П1+0,5*П2+0,3*П3)

|

2007 |

2008 |

2009 |

Г2/Г1 % |

Г3/Г1 % |

Г3/Г2 % |

Г2-Г1 |

Г3-Г1 |

Г3-Г2 |

|

|

Кол |

5,956389 |

3,671631 |

2,866627 |

61,64% |

48,13% |

78,08% |

-2,28476 |

-3,08976 |

-0,805 |

Вывод: Показатель общей ликвидности падает, но остается довольно высоким. Он должен быть больше 1.

Коэффициент быстрой ликвидности (Кбл)

Показывает, какую часть обязательств предприятия может погасить за счет наиболее ликвидных активов.

Кбл=(А1+А2)/(П1+П2)

Кбл>0,8

|

2007 |

2008 |

2009 |

Г2/Г1 % |

Г3/Г1 % |

Г3/Г2 % |

Г2-Г1 |

Г3-Г1 |

Г3-Г2 |

|

|

Кбл |

8,504582 |

5,436761 |

4,171469 |

63,93% |

49,05% |

76,73% |

-3,06782 |

-4,33311 |

-1,26529 |

Вывод: Институт может погасить все свои обязательства, но запас средств уменьшается.

Коэффициент абсолютной ликвидности(Кал)

Кал=(А1)/(П1+П2)

Кал>0,2

|

2007 |

2008 |

2009 |

Г2/Г1 % |

Г3/Г1 % |

Г3/Г2 % |

Г2-Г1 |

Г3-Г1 |

Г3-Г2 |

|

|

Кал |

2,504764 |

0,815692 |

0,758367 |

32,57% |

30,28% |

92,97% |

-1,68907 |

-1,7464 |

-0,05732 |

Вывод: Абсолютная ликвидность института резко упала, но запас присутствует. Показатели финансовой устойчивости

Собственные оборотные средства (СОС)

СОС=стр490-стр190

|

2007 |

2008 |

2009 |

Г2/Г1 % |

Г3/Г1 % |

Г3/Г2 % |

Г2-Г1 |

Г3-Г1 |

Г3-Г2 |

|

|

СОС |

104477 |

132970 |

144720 |

127,27% |

138,52% |

108,84% |

28493 |

40243 |

11750 |

Вывод: Увеличились собственные оборотные активы, в основном из-за нераспределенной прибыли, которую слабо используют.

Коэффициент обеспеченности собственными средствами (Косс)

Показывает степень обеспеченности собственными оборотными активами. Чем больше Косс, тем больше эта обеспеченность и тем лучше финансовая устойчивость.

Косс=(стр490-стр190)/(стр290)

Косс>0,1

|

2007 |

2008 |

2009 |

Г2/Г1 % |

Г3/Г1 % |

Г3/Г2 % |

Г2-Г1 |

Г3-Г1 |

Г3-Г2 |

|

|

Косс |

0,896483 |

0,852618 |

0,792006 |

95,11% |

88,35% |

92,89% |

-0,04387 |

-0,10448 |

-0,06061 |

Вывод: Показатель ненамного изменился за исследуемые 3 года и в среднем составляет 0,85. Это означает, что высокая финансовая устойчивость и высокая степень обеспечиваемости собственными оборотными активами.

Коэффициент обеспеченности материальных запасов собственными средствами (Комз)

Показывает какая доля запасов сформирована за счет собственных оборотных средств. Чем выше значение показателя, тем больше доля материальных запасов обеспечена собственными средствами, тем выше финансовая устойчивость.

Комз=(стр490-стр190)/(стр210)

Комз>0,6

|

2007 |

2008 |

2009 |

Г2/Г1 % |

Г3/Г1 % |

Г3/Г2 % |

Г2-Г1 |

Г3-Г1 |

Г3-Г2 |

|

|

Комз |

4,579914 |

2,806932 |

2,497455 |

61,29% |

54,53% |

88,97% |

-1,77298 |

-2,08246 |

-0,30948 |

Вывод: Показатель упал в 2008 году, в 2009 осталсяч почти неизменным. Значительно превышает норму показателя, что означает высокую финансовую устойчивость и независимость в материальных запасах.

Коэффициент маневренности собственного капитала (Кмк)

Показывает насколько мобильны собственные источники средств с финансовой точки зрения. Чем выше показатель, тем выше финансовая устойчивость.

Кмк=(стр490-стр190)/(стр490)

|

2007 |

2008 |

2009 |

Г2/Г1 % |

Г3/Г1 % |

Г3/Г2 % |

Г2-Г1 |

Г3-Г1 |

Г3-Г2 |

|

|

Кмк |

0,647093 |

0,686548 |

0,65334 |

106,10% |

100,97% |

95,16% |

0,039456 |

0,006247 |

-0,03321 |

Вывод: С 2007 года показатель остается довольно стабильным и положительным, что свидетельствует о финансовой устойчивости.

Коэффициент маневренности собственных оборотных средств (Кмс)

Показывает долю средств в СОС

Кмс=(стр250+стр260)/(стр490-стр190)

Кмс>0,5

|

2007 |

2008 |

2009 |

Г2/Г1 % |

Г3/Г1 % |

Г3/Г2 % |

Г2-Г1 |

Г3-Г1 |

Г3-Г2 |

|

|

Кмс |

0,264221 |

0,122516 |

0,146234 |

46,37% |

55,35% |

119,36% |

-0,1417 |

-0,11799 |

0,023718 |

Вывод: Доля собственного оборотного капитала уменьшилась, в свези с закрытие некоторых тем в научных исследованиях.

Коэффициент постоянного актива (кПа)

Показывает долю собственных средств, вложенных во внеоборотные активы. Чем ниже значение, тем выше финансовая устойчивость.

Кпа=(стр190)/(стр490)

|

2007 |

2008 |

2009 |

Г2/Г1 % |

Г3/Г1 % |

Г3/Г2 % |

Г2-Г1 |

Г3-Г1 |

Г3-Г2 |

|

|

Кпа |

0,352907 |

0,313452 |

0,34666 |

88,82% |

98,23% |

110,59% |

-0,03946 |

-0,00625 |

0,033209 |

Вывод: показатель постоянного актива уменьшился по отношению к 2007 году, что свидетельствует о улучшении финансовой устойчивости.

Коэффициент структуры заемного капитала (ксзк)

Показывает, из каких источников сформирован, и на какие цели направлен заемный капитал предприятия. Долгосрочные заемные средства обычно берутся на приобретение (восстановление) внеоборотных активов, а краткосрочные- на приобретение оборотных активов и осуществление текущей деятельности.

Ксзк=(стр590)/(стр590+стр690)

|

2007 |

2008 |

2009 |

Г2/Г1 % |

Г3/Г1 % |

Г3/Г2 % |

Г2-Г1 |

Г3-Г1 |

Г3-Г2 |

|

|

Ксзк |

0 |

0 |

0,000132 |

0,00% |

0,00% |

0,00% |

0 |

0,000132 |

0,000132 |

Вывод: Институт практически не зависит от заемного капитала.

Коэффициент долгосрочного привлечения заемных средств (Кд)

Показывает насколько интенсивно предприятие привлекает долгосрочные заемные средства. Низкое значение свидетельствует о низкой зависимости от привлекаемых заемных средствах, но и о том, что предприятие не использует эти средства для развития производства.

Кд=(стр590)/(стр590+стр490)

|

2007 |

2008 |

2009 |

Г2/Г1 % |

Г3/Г1 % |

Г3/Г2 % |

Г2-Г1 |

Г3-Г1 |

Г3-Г2 |

|

|

Кд |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

0 |

0 |

0 |

Вывод: Институт не зависим от привлекаемых заемных средств.

Коэффициент реальной стоимости имущества (Крси)

Показывает уровень производственного потенциала предприятия.

Крси=(стр120+стр211+стр213)/(стр300)

Крси>0,3

|

2007 |

2008 |

2009 |

Г2/Г1 % |

Г3/Г1 % |

Г3/Г2 % |

Г2-Г1 |

Г3-Г1 |

Г3-Г2 |

|

|

Крси |

0,406126 |

0,439898 |

0,464665 |

108,32% |

114,41% |

105,63% |

0,033772 |

0,058539 |

0,024767 |

Вывод: Уровень показателя увеличился, и находится выше минимальной отметки, что говорит о высоком потенциале производства.

Коэффициент автономности (финансовой независимости) (Ка)

Показывает, какую часть деятельности предприятия финансирует за счет собственных средств.

Ка-(стр490)/(стр700)

Ка>0,5

|

2007 |

2008 |

Г2/Г1 % |

Г3/Г1 % |

Г3/Г2 % |

Г2-Г1 |

Г3-Г1 |

Г3-Г2 |

||

|

Ка |

0,93047 |

0,893914 |

0,853553 |

96,07% |

91,73% |

95,48% |

-0,03656 |

-0,07692 |

-0,04036 |

Вывод: Показатели незначительно упали, но институт и дальше финансирует свою деятельность из собственных средств.

Коэффициент соотношения мобильных и иммобилизированных активов (Кми)

Отражает соотношение оборотный и внеоборотный активов.

Кми=(стр290)/(стр190)

|

2007 |

2008 |

2009 |

Г2/Г1 % |

Г3/Г1 % |

Г3/Г2 % |

Г2-Г1 |

Г3-Г1 |

Г3-Г2 |

|

|

Кми |

2,045332 |

2,568894 |

2,379617 |

125,60% |

116,34% |

92,63% |

0,523562 |

0,334284 |

-0,18928 |

Вывод: показывает, что оборотные активы в институте в 2007 г. в 2,04 раза превышали внеоборотные. В 2009 г. их соотношение равнялось 2,3 т.е. за период с 2007 по 2009 гг. стоимость оборотных средств росла незначительно быстрее, чем стоимость основных средств.

3. Оценка экономической эффективности инновационного проекта «Средства»

.1 Характеристика инновационного проекта «Средства»

Руководитель лаборатории — доктор медицинских наук, профессор Симбирцев Андрей Семенович.

Лаборатория иммунофармакологии организована в 1982 году ч.к. РАМН, доктором биологических наук, профессором С. А. Кетлинским.

Основная научная деятельность лаборатории направлена на изучение механизма действия цитокинов, природных и синтетических биологически активных соединений, а также на исследование роли иммунной системы и цитокинов в развитии заболеваний человека.

В лаборатории разрабатываются новые подходы к цитокиновой иммунокорригирующей терапии, часть из которых уже нашла применение в клинике. При непосредственном участии сотрудников лаборатории создан и внедрен в медицинскую практику генно-инженерный препарат Беталейкин® на основе рекомбинантного интерлейкина-1β, который является одним из ключевых провоспалительных цитокинов человека. Беталейкин® используется при терапии больных онкологическими и инфекционными заболеваниями; проводятся исследования по расширению сферы его применения.

Сотрудники лаборатории участвуют в разработке лекарственного препарата на основе рецепторного антагониста интерлейкина-1(ИЛ-1ра) Ралейкин, который прошел клинические испытания при лечении воспалительных и аутоиммунных заболеваний. В лаборатории проводятся исследования свойств рекомбинантного провоспалительного цитокина интерлейкина-8, изучается его иммуностимулирующее и ранозаживляющее действие.

Проводятся клинические испытания иммуномодулирующего препарата Бестим® на основе синтетического дипептида гамма-Glu-Trp, показавшие его эффективность при терапии инфекционных заболеваний, в частности туберкулеза, а также при лечении вторичных иммунодефицитных состояний.

Сроки выполнения работы 1 календарный год.

Место проведения работы: РФ, на территории ФГУП «Гос. НИИ ОЧБ» ФМБА России.

Соисполнители: ФГОУ ВПО Военно-медицинская академия им. С.М.Киров (г. Санкт-Петербург)

Цель работы НИР: Создание эффективных средств защиты населения от воздействия летальных доз ионизирующего излучения и от токсических и отравляющих веществ (циклофосфамид, 5-фторудоцил) при чрезвычайных ситуациях.

Задачи исследования НИР:

Изучить эффективность применения ИЛ-1бета и комбинированного препарата «ИГЛ-1» для профилактики и лечения токсической лейкопении, вызванной токсическими и отравляющими веществами.

Оценить на экспериментальных методик у лабораторных животных (мыши) эффективность использования ИЛ-1бета для лечения химических поражений кожи, вызванных кислотами.

Подготовить комплект нормативной документации для получения разрешения на проведение клинических испытаний лекарственной формы ИЛ-1бета для наружного применения: протокол клинического исследования лекарственной формы интерлейкина-1бета для наружного применения, брошюра исследователя, информация для пациента с формой информированного согласия, индивидуальная регистрационная карта.

Провести наработку и анализ опытных партий лекарственного препарата рекомбинантного ИЛ-1бета для наружного применения с целью обеспечения клинических испытаний.

Организовать проведение клинических испытаний лекарственной формы интерлекина-1бета для наружного применения при различных поражениях кожи.

Провести патентные исследования

Характеристика создаваемой научно-технической продукции (в соответствии с этапами НИР и НИР в целом): В результате выполнения проекта должны быть определены оптимальные схемы и дозы использования препаратов на основе рекомбинантного интерлейкина-1бета и синтетического дипептида, изучен механизм их радиозащитного действия, разработаны новые мазевые лекарственные формы для местного применения путем нанесения на область поражения кожных покровов. Вся научно-техническая продукции, разработанная в рамках научно-исследовательской работы, должна соответствовать требованиям действующих стандартов Российской Федерации.

Основное практическое назначение и область применения (внедрения) разрабатываемой научно-технической продукции: Внедрение в практику здравоохранения новых эффективных средств защиты от воздействия радиации, токсических и отравляющих веществ. Разработанные лекарственные формы препаратов могут быть использованы как табельные радиозащитные средства и как средства защиты от ожогов, химических и травматических поражений кожи в армии, на объектах ядерной энергетики, в лечебных учреждениях МЧС и ФМБА России.

Ожидаемый социальный и экономический эффект от внедрения разрабатываемой научно-технической продукции: Создание эффективных средств защиты населения от воздействия летальных доз ионизирующего излучения и от токсических и отравляющих веществ при чрезвычайных ситуациях. В случае защиты от радиации предполагается существенное увеличение доли людей, спасенных от гибели либо опасных для жизни проявления лучевой болезни. При использовании местных лекарственных форм — существенное улучшение результатов лечения ожогов и других поражений кожи, снижение тяжести осложнений.

.2 Финансовый план инновационного проекта

Финансовый план оценивает денежные ресурсы и потоки, необходимые бизнесу для выполнения бизнес-плана. Финансовый план также показывает, когда и насколько бизнес станет прибыльным. Наконец, финансовые отчеты многое говорят о предпринимателе с точки зрения взглядов на бизнес и необходимых для прибыльности и успеха бизнеса финансовых средств.

В дополнение к финансовым отчетам финансовый план включает в себя список допущений, на которых основываются эти отчеты. Четкое определение финансовых допущений служит двум целям: оно позволяет инвесторам понять, что скрывается за цифрами, и помогает Вам понять влияние на финансовое состояние бизнеса, если основания допущений изменяться.

Самую важную роль допущения играют в «мягких цифрах», таких, как планируемые продажи и прогнозы процентных ставок. Только по итогам исследования того или иного вопроса Вы можете оценить «твердые цифры», такие, как арендная плата, затраты на компьютеры и хостинг, достаточно точно. Секрет создания реалистичных, правдоподобных финансовых отчетов в умеренных и осторожных прогнозах «мягких цифр» и в понимании допущений, на которых они основаны.

Финансовый план должен также содержать ключевые финансовые коэффициенты. Цифр не всегда достаточно, чтобы убедить инвестора, что компания жизнеспособна. Инвесторы захотят сравнить Ваши прогнозы с реальными цифрами других фирм, которые добились успеха или пошли ко дну. Однако компании отличаются по размеру, и сложно сравнивать, если одна компания маленькая, а другая большая.

Чтобы избежать этих проблем, инвесторы пользуются финансовыми коэффициентами. Когда Вы делите одно число на другое, получаемый коэффициент или процент делает сравнение похожих, но разных по размеру компаний проще. В любом учебнике по бухучету или финансам Вы найдете полный список коэффициентов; вот несколько самых важных в оценке бизнес-плана:

- Соотношение заемных и собственных средств: Долгосрочные обязательства/Акционерный капитал

- Маржа чистой прибыли: Чистая прибыль/Валовой доход от продаж

- Рентабельность инвестиций: Чистая прибыль/Совокупные активы

- Рентабельность собственного капитала: Чистая прибыль/Собственный капитал

Инновационный проект «Средства» рассчитан на 1 календарный год.

Цена на научно-техническую продукцию, соответствующую требованиям заказчика, определена с учетом стоимости материалов и оборудования, необходимых для выполнения работ, и фонда оплаты труда.

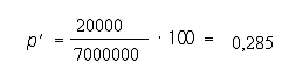

Себестоимость научно-технической продукции рассчитывалась методом прямого калькулирования в соответствии с «Типовыми методическими рекомендациями по учету, планированию и калькулированию себестоимости НТП» № ОР 22-2-46 от 15.06.94г и составила на 2011 год 7 000 000 рублей. Прибыль на работу не начислялась.

Фонд оплаты труда на 2011 год определен в размере 3280880. Заработная плата по должностям рассчитывалась на основании единой тарифной сетки по оплате труда работников бюджетной сферы с учетом коэффициента за работу в особо вредных условиях труда и надбавку за учетную степень.

Отчисления на социальное страхование составляют 26,7% и определены на 2011 год в размере 875955 рублей.

Стоимость материалов, необходимых для выполнения работ в соответствии с календарным планом 2011 год, составила 300 000 рублей.

Затраты на работы, выполняемые сторонними организациями, составляют 100 000 рублей.

Накладные расходы определены на 2011 год в размере 2297125 рублей, что составляет 70% от заработной платы работников, непосредственно занятых в создании научно-технической продукции

Из этой суммы израсходовать:

851 руб. — на оплату труда и начисления ФОТ АУП и работников общетехнических и общехозяйственных служб (40%)

994 руб. — на содержание и ремонт зданий, сооружений, оборудования, включая расходы на освещение, отопление здания и помещений, водоснабжение и канализации (35%)

руб. — на амортизацию на восстановление основных средств (5%)

руб. — на охрану(5%)

руб. — на абонентскую плату за пользование телефонами(2%)

руб. — на налоги, сборы и другие обязательные платежи(3%)

руб. — прочие расходы(10%)

Прочие прямые расходы составили 146000 рублей, включая расходы на командировки, определенные в соответствии с Постановлением Правительства Российской Федерации от 02 октября 2002 года №729 «О размерах возмещения расходов, связанных со служебными командировками на территории Российской Федерации», в размере 50 600 рублей, и расходы на оплату экспертизы нормативной документации Росздравнадзора и страхования участников клинических испытаний в размере 95 400 рублей. Запланированы командировки в Москву с целью представления отчетных материалов в ФМБА России и нормативной документации в Росздравнадзор. Кроме того, запланирована командировка руководителя работ в Пермь, для участия в IV конференции по иммунологии репродукции с докладом «Цитокины в защите от инфекций» и Новосибирск для участия в V конференции Российского цитокинового общества с докладом «Применение цитокинов в качестве радиозащитных средств».

|

Наименование статей |

Цена (руб.) |

|

|

1 |

Материалы |

300000 |

|

2 |

Спецоборудование для научных, экспериментальных работ |

0 |

|

3 |

Фонд оплаты труда |

3280880 |

|

4 |

Начисления на фонд оплаты труда |

875995 |

|

5 |

Затраты на работы, выполняемые сторонними организациями и предприятиями |

100000 |

|

6 |

Накладные расходы |

2297125 |

|

7 |

Прочие прямые расходы |

146000 |

|

8 |

Итого себестоимость |

7000000 |

|

9 |

Прибыль |

0 |

|

10 |

Всего |

7000000 |

Оборотный баланс

|

№счета |

Сальдо начальное |

Обороты |

Сальдо конечное |

|||

|

Д-т |

К-т |

Д-т |

К-т |

Д-т |

К-т |

|

|

Сч10 |

158000 |

300000 |

280000 |

178000 |

||

|

Сч20 |

6980000 |

6980000 |

||||

|

Сч50 |

146000 |

146000 |

||||

|

Сч51 |

400000 |

7000000 |

6772699 |

627301 |

||

|

Сч60 |

1778274 |

1778274 |

||||

|

Сч62 |

7000000 |

7000000 |

||||

|

Сч68/4 |

4000 |

4000 |

||||

|

Сч69 |

1009248 |

1069668 |

60420 |

|||

|

Сч70 |

3839177 |

4006058 |

166881 |

|||

|

Сч71 |

146000 |

146000 |

||||

|

Сч75 |

||||||

|

Сч80 |

550000 |

550000 |

||||

|

Сч84 |

8000 |

16000 |

24000 |

|||

|

Сч90 |

7000000 |

7000000 |

||||

|

Сч99 |

20000 |

20000 |

||||

|

ИТОГО |

558000 |

558000 |

35202699 |

35202699 |

805301 |

805301 |

Д60К51 300000- Оплачены материалы поставщикам

Д10К60 280000- Поступили материалы в институт по тов. накладным

Д20К10 280000- Списаны материалы на затраты по теме «Средства»

Д20К70 3280880- Начислена з/плата основных работников по теме «Средства»

Д70К51 3144177- Выплачена з/плата основным работникам по теме «Средства»

Д20К69 875995- Начисления на фонд оплаты труда основных работников по теме «Средства»

Д69К51 823683- Перечислены налоги на з/плату во все фонды

Д60К51 100000- Оплачены работы по к/а договору

Д20К60 100000- Списаны работы по к/а договору на затраты по теме «Средства»

Д50К51 146000- Сняты с р/счета деньги для выдачи подотчет на командировку

Д71К50 146000- Выдано в подотчет на командировку

Д20К71 146000- Авансовый отчет по командировке взят на затраты по теме «Средства»

Д60К51 1378274- Оплачены расходы по содержанию здания, сооружения, расходы на освещение, отопление, воду и т.д.

Д20К60 1378274- Взяты на затраты расходы по содержанию здания, сооружения, расходы на освещение, отопление, воду и т.д.

Д20К70 725178- Начислена з/плата работников, относящихся к «накладным»

Д70К51 695000- Выплачена з/плата работников, относящихся к «накладным»

Д20К69 193673- Начислены взносы на з/плату «накладников»

Д69К51 185565- Перечислены взносы на з/плату «накладников»

Д90К20 7000000- Списаны затраты на выполненные работы

Д51К62 7000000- Пришли деньги от вышестоящей инстанции

Д62К90 7000000- Пришли деньги от вышестоящей инстанции

Д20К99 20000- Получена прибыль

Д99К68/4 4000- Начислен налог на прибыль

.3 Расчёт экономической эффективности инвестиционного проекта

В этой части дипломной работы мы рассмотрим и сравним 2 проекта, первый проект «Средства» — инновационный проект, второй проект «Аналог»- будет выполнять ту же работу, но старыми методами и средствами.

Проект «Аналог» рассчитан на 2 календарных года, общий объем инвестиций так же составляет 7 000 000 рублей. Инвестиции заказчик выплачивает сразу на два календарных года.

На первый год выделено 4 500 000 рублей и на второй 2 500 000 рублей. Составлен оборотный баланс на 2011 и 2012 года.

Структура цены проекта «Аналог» на 2011 и 2012 года.

|

Наименование статей |

Цена (руб.) |

|||

|

2011 |

2012 |

Всего |

||

|

1 |

Материалы |

300000 |

200000 |

500000 |

|

2 |

Спецоборудование для научных, экспериментальных работ |

400000 |

0 |

400000 |

|

3 |

Фонд оплаты труда |

1855618 |

1042196 |

2897814 |

|

4 |

Начисления на фонд оплаты труда |

495450 |

278266 |

773716 |

|

5 |

Затраты на работы, выполняемые сторонними организациями и предприятиями |

100000 |

200000 |

300000 |

|

6 |

Накладные расходы |

1298932 |

729538 |

2028470 |

|

7 |

Прочие прямые расходы |

50000 |

50000 |

100000 |

|

8 |

Итого себестоимость |

4500000 |

2500000 |

7000000 |

|

9 |

Всего |

4500000 |

2500000 |

7000000 |

Оборотный баланс на 2011 год

|

№счета |