На территории РФ все виды земельных платежей определяются на основе кадастровой стоимости земель, в связи с чем возникает потребность получения объективного значения данной величины, рассчитанной с учетом всех влияющих на нее факторов. Особенно актуальной эта задача является для таких активно вовлеченных в экономический оборот земель как земли лесного и водного фондов.

Государственная кадастровая оценка земель лесного и водного фондов, в частности проводится на основе обширного перечня нормативно-правовой литературы.

Несмотря на многочисленные исследования по данной проблеме и наличие в нормативно — правовой литературе нестрогих указаний на необходимость учета обременений в процессе кадастровой оценки земельных участков, в настоящее таковой учет не производится. Более того, в методических указаниях не рассматриваются типы обременений, отсутствует методика учета зон их пересечения и не учитывается положение обременения на земельных участках. В то же время, вопрос о необходимости получения объективной величины кадастровой стоимости лесного и водного фонда, рассчитанной на основе всех влияющих на нее факторов, в том числе наличия на участке обременений, стоит очень остро, так как учет характеристик обременений позволяет повысить объективность кадастровой оценки. Очевидно, что научно и практически обоснованное корректирование методики кадастровой оценки земель лесного и водного фондов, является в современных социально-экономических условиях актуальной задачей.

Объектом исследования является кадастровая стоимость земельных участков лесного и водного фондов.

Предмет исследования — закономерности, определяющие изменение кадастровой стоимости земель лесного и водного фондов.

кадастровая оценка земля лесной водный

Цель работы заключается в изучении кадастровой оценки лесного ив одного фонда на территории РФ.

Исходя из поставленной цели и темы работы, возникают следующие задачи: сформулировать основы кадастровой оценки в РФ; рассмотреть кадастровую оценку земель лесного фонда; изучить кадастровую оценку земель водного фонда; дать краткую характеристику Ямало-Ненецкого автономного округа; провести количественную оценку земель; дать качественную оценку земель; выявить проблемы, возникающие в процессе оценки земель; разработать предложения по оптимизации процесса оценки.

Степень разработанности проблемы: проблематика оценки недвижимости в РФ исследовались в работах Свиридова А.В., Прорвича В.А., Ти — монова В.А., Севостьянова А.В., Ромма А.П., Сулина М. А, Шишова Д.А., Ярмоленко А.С., Поликарпов А.М., Сегединова AA., Кабаковой С.И., Акимовой И.С., Федорова В.П., Варламова А.А., Киселёва В.А., Быковой Е.Н., Трибуц О.А. и др. Основные теоретические и методические аспекты оценки недвижимости заложены в трудах таких зарубежных ученых, как Дж.К. Эккерт, В. Петти, А. Смит, Т. Коупленд, Дж. Муррин, Дж. Фридман. В качестве основных факторов, формирующих стоимость земли, данные авторы отмечали правовой статус, экологическое состояние земель и др. Методики учета обре — менений в процессе массовой оценки земель предлагались Севостьяновым А.В., Варламовым А.А., Козловой О.Ю., Рулевой Н.П. и др. Однако, с течением времени возникла необходимость в более детальной проработке этого вопроса и учета большего количества характеристик обременений.

Правовой режим лесного и водного фонда. Земли запаса

... сельскохозяйственное производство. 2. Правовой режим лесного и водного фонда. Земли запаса 1 Понятие и состав лесного фонда и земель лесного фонда Понятие леса является базовым, основным для лесного законодательства. В теории права вопрос ... В таком случае земли лесного фонда подпадают под действие лесного законодательства, однако, являясь по своей сущности землей в широком смысле не выходят из под ...

В соответствии со ст. 21.11 Федерального закона от 29.07.1998 № 135-Ф3 «Об оценочной деятельности в Российской Федерации», под государственной кадастровой оценкой понимается совокупность действий, включающая в себя:

- принятие решения о проведении государственной кадастровой оценки;

- формирование перечня объектов недвижимости, подлежащих государственной кадастровой оценке;

- отбор исполнителя работ по определению кадастровой стоимости и заключение с ним договора на проведение оценки;

- определение кадастровой стоимости и составление отчёта об определении кадастровой стоимости;

- экспертизу отчёта об определении

- утверждение результатов определения

- опубликование утверждённых результатов определения кадастровой стоимости;

- внесение результатов определения кадастровой стоимости в государственный кадастр недвижимости.

Рассмотрение споров о результатах определения кадастровой стоимости осуществляется с учётом особенностей, установленных ФЗ-135.

Государственная кадастровая оценка проводится по решению исполнительного органа государственной власти субъекта Российской Федерации или в случаях, установленных законодательством субъекта Российской Федерации, по решению органа местного самоуправления не реже чем один раз в пять лет с даты, по состоянию на которую была проведена государственная кадастровая оценка (ФЗ-135, ст.24.12).

Орган, принявший решение о проведении государственной кадастровой оценки, является заказчиком работ по определению кадастровой стоимости (ФЗ-135, ст.24.13).

В соответствии с Федеральным законом от 22.07.2010 №167-ФЗ «О внесении изменений в Федеральный закон «Об оценочной деятельности в Российской Федерации» и отдельные законодательные акты Российской Федерации», в редакции от 28.12.2010 установлено, что до 1 января 2013 года полномочия заказчика работ по определению кадастровой стоимости, установленные в ФЗ-135 (за исключением полномочий, установленных статьями 24.17 и 24.18 этого закона), также реализует орган, осуществляющий функции по государственной кадастровой оценке.

Данное положение нашло отражение в «Разъяснениях Департамента корпоративного управления Минэкономразвития России по вопросам определения кадастровой стоимости» от 27.05.2011. В нём указано, что в соответствии с текущей редакцией Федерального закона №167-ФЗ и Федерального закона №135-ФЗ заказчиком работ по определению кадастровой стоимости в период до 1 января 2013 года может выступать орган исполнительной власти субъекта Российской Федерации, в случаях, установленных законодательством субъекта Российской Федерации, — орган местного самоуправления, а также орган, осуществляющий функции по государственной кадастровой оценке (Росреестр).

Государственная кадастровая оценка проводится в отношении объектов недвижимости, учтённых в государственном кадастре недвижимости (ФЗ-135, ст.24.13) .

Перечень объектов недвижимости для целей проведения государственной кадастровой оценки формируется уполномоченным Федеральным органом исполнительной власти в области государственной регистрации прав на недвижимое имущество и сделок с ним, кадастрового учёта и ведения государственного кадастра недвижимости.

При формировании такого перечня объектов недвижимости указываются количественные и качественные характеристики объектов недвижимости, необходимые для проведения государственной кадастровой оценки и содержащиеся в государственном кадастре недвижимости (ФЗ-135, ст.24.13).

В соответствии с Федеральным стандартом оценки «Определение кадастровой стоимости (ФСО №4)» под кадастровой стоимостью понимается установленная в процессе государственной кадастровой оценки рыночная стоимость объекта недвижимости, определённая методами массовой оценки, или, при невозможности определения рыночной стоимости методами массовой оценки, рыночная стоимость, определённая индивидуально для конкретного объекта недвижимости в соответствии с законодательством об оценочной деятельности. Индивидуальная оценка конкретного объекта недвижимости осуществляется в случае недостаточности рыночной информации для построения модели оценки.

Ни ФЗ-135, ни ФСО-4 не дают специального определения кадастровой стоимости земельного участка. В то же время в соответствии со смыслом Технических рекомендаций по государственной кадастровой оценке земель населённых пунктов (утверждены приказом Роснедвижимости от 29 июня 2007 года № П/0152) участки оцениваются в состоянии условно свободных. При этом подразумевается, что участки свободны от капитальной застройки зданиями и сооружениями. Наличие на участке сетей инженерной инфраструктуры не подлежит учёту при кадастровой оценке земель населённых пунктов как улучшения, но может использоваться как ценообразующий фактор, повышающий стоимость участка.

Организация и проведение государственной кадастровой оценки земель в Российской Федерации регламентируется следующими документами (табл. 1.1) .

Таблица 1.1

Нормативно-правовые акты по кадастровой оценке земель в Российской Федерации

|

№ п/п |

Нормативный акт |

Комментарии |

|

1 |

Постановление Правительства РФ от 08.04.2000 №316 «Об утверждении Правил проведения государственной кадастровой оценки земель» (в ред. Постановлений Правительства РФ от 11.04.2006 № 206, от 14.12.2006 № 767, от 17.09.2007 № 590, от 30.06.2010 № 478) |

Устанавливает правила и общие положения проведения государственной кадастровой оценки земель |

|

2 |

Федеральный Закон от 29.07.1998 №135-ФЗ «Об оценочной деятельности в Российской Федерации» в ред. Федерального закона от 22.07.2010 №167-ФЗ «О внесении изменений в Федеральный закон «Об оценочной деятельности в Российской Федерации» и отдельные законодательные акты Российской Федерации»; №431-ФЗ «О внесении изменений в Федеральный закон «Об оценочной деятельности в Российской Федерации» и статью 5 Федерального закона «О внесении изменений в Федеральный закон «Об оценочной деятельности в Российской Федерации» и отдельные законодательные акты Российской Федерации» от 28.12.2010 г. |

Регламентирует основания для осуществления оценочной деятельности, условия её осуществления, регулирование оценочной деятельности, общие положения о государственной кадастровой оценке |

|

3 |

Приказы Минэкономразвития России от 20.07.2007 года №№256, 255, 254 (ФСО 1, 2,3) (с изменениями, внесёнными Приказом Минэкономразвития России от 22.10.2010 №509 «О внесении изменений в Федеральный стандарт оценки «Общие понятия оценки, подходы к оценке и требования к проведении оценки (ФСО №1)», утверждённый приказом Минэкономразвития России от 20.07.2007 №256, и Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО №2)», утверждённый приказом Минэкономразвития России от 20.07.2007 №255″); Приказ Минэкономразвития России «Об утверждении Федерального стандарта оценки «Определение кадастровой стоимости (ФСО №4)» от 22.10.2010 №508 |

Регламентируют требования осуществления оценочной деятельности, ФСО №4 содержит требования к определению кадастровой стоимости объектов недвижимости |

Общие положения, касающиеся определения кадастровой стоимости объектов недвижимости, содержатся в Федеральном стандарте оценки «Определение кадастровой стоимости объектов недвижимости (ФСО № 4)». Данный Федеральный стандарт оценки является обязательным к применению при определении кадастровой стоимости. Он формулирует дополнительные требования и (или) процедуры к проведению оценки кадастровой стоимости по отношению к требованиям и (или) процедурам, установленным другими федеральными стандартами оценки.

Методология определения кадастровой стоимости конкретных видов объектов недвижимости изложена в Методических указаниях, утверждённых приказами Минэкономразвития и Росземкадастра (табл. 1.2) .

Таблица 1.2

Перечень Методических указаний по кадастровой оценке объектов недвижимости

|

Объекты недвижимости |

Наименование методики |

Реквизиты приказов |

|

Земли населённых пунктов |

Методические указания по государственной кадастровой оценке земель населённых пунктов |

Приказ Минэкономразвития от 15.02.2007 №39 |

|

Земли промышленности и иного специального назначения |

Методика государственной кадастровой оценки земель промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земель для обеспечения космической деятельности, земель обороны, безопасности и земель иного специального назначения |

Приказ Росземкадастра от 20.03.2003 года №П/49 |

|

Земли лесного фонда |

Методика государственной кадастровой оценки земель лесного фонда Российской Федерации |

Приказ Росземкадастра от 17.10.2002 №П/336 |

|

Земли сельскохозяйственного назначения |

Методические рекомендации по кадастровой оценке земель сельскохозяйственного назначения |

Приказ Минэкономразвития от 04.07.2005 №145 |

|

Земли садоводческих, огороднических и дачных объединений |

Методика государственной кадастровой оценки земель садоводческих, огороднических и дачных объединений |

Приказ Росземкадастра от 26.08.2002 №П/307 |

|

Земли водного фонда |

Методические рекомендации по государственной кадастровой оценке земель водного фонда |

Приказ Минэкономразвития от 14.05.2005 №99 |

|

Земли особо охраняемых территорий |

Методические рекомендации по государственной кадастровой оценке особо охраняемых территорий и объектов |

Приказ Минэкономразвития от 23.06.2005 №138 |

|

Жилой фонд |

Методические рекомендации по определению кадастровой стоимости объектов недвижимости жилого фонда для целей налогообложения |

Приложение N 1 к Приказу Минэкономразвития России от 03.11.2006 №358 |

|

Нежилой фонд |

Методические рекомендации по определению кадастровой стоимости объектов недвижимости нежилого фонда для целей налогообложения |

Приложение N 2 к Приказу Минэкономразвития России от 03.11.2006 №358 |

Анализ нормативных документов, регламентирующих проведение кадастровой оценки объектов недвижимости, в том числе оценки земель населённых пунктов, свидетельствует о наличии в этой сфере ряда проблем юридического и методологического характера.

. Некорректное указание на объекты кадастровой оценки. Согласно своему названию ФСО-4 регулирует определение кадастровой стоимости объектов недвижимости. Из текста Стандартов следует, что под объектами недвижимости в неявном виде понимаются незастроенные или застроенные земельные участки. Вместе с тем, согласно Гражданскому кодексу РФ (ГК, ч.1, ст.130, п.1) к объектам недвижимости относятся также воздушные, морские и речные суда, космические объекты, в отношении которых говорить об установлении кадастровой стоимости не представляется возможным.

. Неоднозначное определение даты оценки. Федеральным стандартом «Определение кадастровой стоимости (ФСО №4)» предусматривается, что кадастровая стоимость объектов оценки определяется на дату формирования перечня объектов недвижимости для целей проведения государственной кадастровой оценки. В то же время в Методических указаниях датой, по состоянию на которую определяется кадастровая стоимость земельных участков в составе земель населённых пунктов, указано 1 января года проведения работ по государственной кадастровой оценке земель населённых пунктов в границах субъекта Российской Федерации. Эта же дата фигурирует и в Технических рекомендациях.

. Вид стоимости, подлежащий определению. В соответствии с ФСО-4 «под кадастровой стоимостью понимается установленная в процессе государственной кадастровой оценки рыночная стоимость объекта недвижимости, определённая методами массовой оценки, или, при невозможности определения рыночной стоимости методами массовой оценки, — рыночная стоимость, определённая индивидуально для конкретного объекта недвижимости в соответствии с законодательством об оценочной деятельности». То есть, Стандарт определяет кадастровую стоимость как рыночную стоимость.

Концепция рыночной стоимости основана на понятии наилучшего использования объекта недвижимости, которое подразумевает вариантность использования оцениваемого объекта. В то же время Методическими указаниями предусмотрена оценка земельного участка в соответствии с тем видом разрешённого использования, который указан в кадастровых документах на этот участок. Такой подход соответствует понятию «рыночная стоимость в существующем использовании». Следует отменить, что Федеральные Стандарты оценки (ФСО-2 «Виды стоимости») не содержат такого понятия.

В «Стандартах оценки, обязательных к применению субъектами оценочной деятельности» (утверждены Постановлением Правительства Российской Федерации от 6 июля 2001 года №519) содержалось понятие стоимости объекта оценки при существующем использовании. Она определялась как стоимость объекта оценки, определяемая исходя из существующих условий и цели его использования. В тоже время данный вид стоимости рассматривался как вид стоимости, отличный от рыночной стоимости.

Стандарты оценки Международного комитета по стандартам оценки имущества (МКСОИ) 1995 года содержат понятие рыночной стоимости при существующем использовании. «Рыночная стоимость имущества при существующем использовании базируется на предпосылке продолжения использования имущества таким же образом, как оно использовалось до настоящего момента. Рыночная стоимость при существующем использовании является специальным случаем определения рыночной стоимости».

Аналогичное понятие содержалось в Стандартах РОО 1998 года. «Рыночная стоимость при существующем использовании — это оцениваемая на основе продолжения существующего использования, но при допущении незанятости недвижимости сумма, за которую недвижимость следует обменивать на дату оценки между готовым купить покупателем и готовым продать продавцом в коммерческой сделке после должного маркетинга, во время которой стороны действовали компетентно, расчётливо и без принуждения». Однако в действующих редакциях обоих Стандартов такие понятия также отсутствуют.

Кроме этого, существует принципиальная проблема определения наилучшего использования земельного участка при массовой оценке. При индивидуальной оценке конкретного земельного участка выбор наилучшего использования происходит в предположении, что остальные участки, расположенные на территории, формирующей рынок земельных участков, будут использоваться известным (текущим или планируемым) образом.

При массовой оценке выбор наилучшего использования должен происходить в ситуации возможной смены вида использования сразу всеми участками. При этом невозможно спрогнозировать возникающий объём предложения недвижимости разных функций землепользования, а следовательно, и их рыночную стоимость, которая существенным образом зависит от соотношения спроса и предложения. Таким образом, реализация концепции наилучшего использования при массовой оценке недвижимости сталкивается с принципиальными сложностями.

. Учёт вида прав. Как было сказано выше Методическими указаниями, установлено, что при применении методов массовой оценки, в случае отсутствия у оценщика такой информации, не учитываются виды прав на объекты оценки. Как следует из данной формулировки, при наличии такой информации оценщик должен учитывать эти права. Зарегистрированными правами в отношении земельного участка могут выступать:

— право собственности,

— право аренды,

— право бессрочного пользования,

— право пожизненного наследуемого владения.

Т.е. для участков с различными зарегистрированными правами кадастровые стоимости должны различаться. В то же время даже участки с зарегистрированными правами аренды, бессрочного пользования, пожизненного наследуемого владения, строго говоря, находятся в собственности — государственной или муниципальной. Таким образом, и для них кадастровая стоимость должна быть определена в условиях права собственности. Представляется, что требование учёта вида прав на земельный участок (при наличии такой информации у оценщика) противоречит идее кадастровой оценки.

. Определение заказчика государственной кадастровой оценки. Федеральным законом об оценочной деятельности ФЗ-135 установлено, что заказчиком работ по определению кадастровой стоимости является орган, принявший решение о проведении государственной кадастровой оценки. В соответствии со ст.24.12 этого закона государственная кадастровая оценка проводится по решению исполнительного органа государственной власти субъекта Российской Федерации или в случаях, установленных законодательством субъекта Российской Федерации, по решению органа местного самоуправления.

В то же время Правилами проведения государственной кадастровой оценки земель (утверждены Постановлением Правительства Российской Федерации от 8 апреля 2000 г. №316) в ред. Постановления Правительства РФ от 11.04.2006 № 206, от 14.12.2006 № 767, от 17.09.2007 № 590, от 30.06.2010 № 478 организация проведения государственной кадастровой оценки земель возложена исключительно на Федеральное агентство кадастра объектов недвижимости и его территориальные органы.

. Применимость классификаторов. Техническими рекомендациями по государственной кадастровой оценке земель населённых пунктов при формировании перечня земельных участков, являющихся объектами оценки, предусматривается присвоение земельным участкам кода классификатора адресов России (код КЛАДР.), который также используется для расчёта кадастровой стоимости земельных участков.

Вместе с тем использование КЛАДР не всегда является адекватным.

. Ограничение возможности использования в качестве кадастровой стоимости результата индивидуальной оценки рыночной стоимости.

Земельным кодексом РФ предусмотрено, что в случаях определения рыночной стоимости земельного участка кадастровая стоимость этого земельного участка устанавливается равной его рыночной стоимости» (ЗК, ст.68, п.3).

В то же время ФСО-4 в определении кадастровой стоимости указано, что рыночная стоимость, определённая индивидуально для конкретного объекта недвижимости признаётся кадастровой стоимостью в случае невозможности определения рыночной стоимости методами массовой оценки (ФСО-4, ст.1, п.3).

Текущим Законодательством Российской Федерации не предусмотрено возможности установления кадастровой стоимости земельного участка в размере его рыночной стоимости путём, отличным от судебного и внесудебного оспаривания. Установление кадастровой стоимости в размере рыночной стоимости возможно путём подачи заявления о пересмотре кадастровой стоимости в комиссию по рассмотрению споров о результатах определения кадастровой стоимости.

Установление рыночной стоимости участка может быть основанием для подачи заявления о пересмотре кадастровой стоимости.

. Ограничение времени для проведения оценки семью месяцами. ФСО-4 предусматривает, что отчёт об определении кадастровой стоимости должен быть составлен не позднее семи месяцев с даты заключения договора на проведение кадастровой оценки. Учитывая сложность выполнения работ по кадастровой оценке, большой объём подготовительных работ, продолжительность административных процедур, сопровождающих заключение договора на проведение кадастровой оценки представляется целесообразным увеличить срок проведения кадастровой оценки до 1 года.

. Ограничение времени применения результатов оценки. В соответствии с ФСО-1 итоговая величина стоимости объекта оценки, указанная в отчёте об оценке, может быть признана рекомендуемой для целей совершения сделки с объектами оценки, если с даты составления отчёта об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.

Как было указано выше, результаты кадастровой оценки земельных участков используются, в частности, при продаже земельных участков, находящихся в государственной или муниципальной собственности, собственникам зданий, строений, сооружений. Поскольку период проведения кадастровой оценки может составлять до 5 лет данные сделки могут совершаться далеко за пределами 6-месячного срока с момента определения кадастровой стоимости. Для соблюдения легитимности таких сделок с точки зрения оценочного законодательства в него должно быть внесено изменение в виде оговорки, исключающей необходимость использования результатов кадастровой оценки в 6-месячный срок.

Анализ нормативно-правовой документации, связанной с оценкой лесных ресурсов, показал их единство с точки зрения подходов, используемых в оценочной деятельности для объектов недвижимости [2].

Сравнительный подход пока не может использоваться в полной мере для оценки лесных земель, т.к. сделки на данных землях ограничены и касаются, главным образом, аренды.

Затратный подход имеет ограниченное использование, т.к. предполагает долговременный учет затрат, связанный с длительным периодом выращивания леса. Кроме того, использование этого подхода затруднено в связи с проводимой административной реформой и разделением полномочий в лесном хозяйстве на управленческие и хозяйственные. В этом случае затраты поделены между разными субъектами, что создает трудности при сборе исходной информации для расчетов.

Доходный подход в настоящее время видится наиболее приемлемым для оценки лесов. Это подтверждают отраслевые методики. Однако вопросов по-прежнему остается много. Например, каким образом определить валовой доход при рекреации? Какой коэффициент капитализации использовать? Что принять за основу в норме прибыли? Многие из поставленных вопросов являются актуальными и пока не разрешимыми для многих отраслей экономики. В этом случае целесообразно обратиться к мнению ученых и практиков.

Профессора, доктора экономических наук Лукьянчиков Н.Н. и Потравный И.М. достаточно подробно рассматривают особенности экономической оценки лесных ресурсов. Авторы подразделяют экономическую оценку на два вида:

коммерческую;

народно-хозяйственную.

Коммерческая оценка связана с «определением максимальной величины чистого дисконтированного дохода от использования природных ресурсов, остающегося в распоряжении предприятия за расчетный период оценки». Такая оценка отражает интересы собственника (государства, муниципальных образований) и в общем виде соответствует основным теоретическим положениям по оценке земли и других природных ресурсов, которые были разработаны в 18 веке классиками экономической теории — Адамом Смитом, Давидом Рикардо, Иоганном Генрихом фон Тюненом и др. Более подробно анализ теории вопроса с сопоставлением различных формул был проведен нами ранее.

Народно-хозяйственная оценка производится с позиции интересов всего общества и учитывает затраты и доходы, выходящие за рамки финансовых потоков предприятия. В частности в затраты дополнительно будут входить расходы на охрану окружающей среды, ликвидационные затраты, страхование негативных рисков и т.д. По мере совершенствования

социально-экономических отношений коммерческая оценка должна приближаться к народно-хозяйственной.

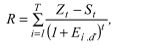

Лукьянчиков Н.Н. и Потравный И.М. напоминают, что в отечественной практике теория рентной оценки впервые была применена в 1979 г. во Временной типовой методике экономической оценки месторождений полезных ископаемых и отразилась в следующей формуле:

(1.1)

(1.1)

где N — расчетный период, исчисляемый от года проведения оценки месторождений (t = 1) до года обработки запасов (t = T);t — ценность годового выпуска продукции (включая все попутно извлекаемые компоненты), исчисленная в замыкающих затратах (или оптовых ценах) t — го года;t — сумма капитальных и эксплуатационных (без отчисления на реновацию) затрат, осуществляемых в t-м году эксплуатации (освоения месторождений);id . — норматив для приведения разновременных затрат (принимается равным 0,08) .

В приведенной формуле числитель, в основном, соответствует упрощенному понятию ренты (т.е. разницы между доходами и расходами), а знаменатель дается более подробно и представляет собой следующее математическое выражение:

![]() (1.2)

(1.2)

где Et — норматив для приведения разновременных затрат (в 1979г. равный 0,08), доли ед.;

- период времени, лет.

Таким образом, приведенное выше выражение (1.2) может соответствовать расчету коэффициента капитализации (e) в формуле по определению кадастровой стоимости 1 гектара участка лесных земель при условии использования только недревесных ресурсов без пользования древесиной.

Далее авторы Лукьянчиков Н.Н. и Потравный И.М. детализируют метод капитализации земельной ренты применительно к лесным ресурсам, как «определение дополнительного дохода, получаемого без затрат труда и предпринимательской деятельности в результате эксплуатации лучших лесных ресурсов (по качеству, местоположению)». Ученые подчеркивают, что трактовки теории ренты очень разнообразны, а предлагаемые способы расчета достаточно сложны. Такая неопределенность «затрудняет внедрение в практику рентных оценок и платежей».

В основу рентной оценки авторами учебника принимается годовой рентный доход (А), определяемый по формуле

![]() (1.3)

(1.3)

где Q — годовой объем продукции, получаемой в результате эксплуатации лесных ресурсов;

О — цена единицы продукции, р.;

V — затраты на получение продукции (в том числе амортизационные отчисления), р.;

eу — нормативный коэффициент эффективности затрат (труда и капитала).

Сопоставление формул приводит к выводу, что in — норма прибыли на основной и оборотный капитал (из формулы по определению кадастровой стоимости 1 гектара участка лесных земель при условии использования только недревесных ресурсов без пользования древесиной) есть ни что иное, как eу — нормативный коэффициент эффективности затрат (из формулы 1.3).

В качестве нормативного коэффициента эффективности часто используют либо сложившийся в отрасли уровень нормативной рентабельности (или нормативной прибыли), либо процентную ставку по банковским вкладам.

В соответствии с Приказом Рослесхоза от 31.01.2005 г. №8 «Об утверждении методических рекомендаций по формированию цен на производимые товары, выполняемые работы и услуги, оказываемые организациями, находящимися в ведении Федерального агентства лесного хозяйства, на платной основе и начальных (стартовых) цен на лесохозяйственные работы и услуги, закупаемые для государственных нужд» нормативную прибыль рекомендуется принимать равной 25 %. Минимальная предпринимательская прибыль — 3%.

Лукьянчиков Н.Н. и Потравный И.М. рекомендуют проводить расчет экономической оценки для эксплуатируемых лесных ресурсов (У) по

![]() (1.4)

(1.4)

где r — коэффициент перевода годового дохода в суммарный капитализированный (либо дисконтированный) доход за расчетный период оценки.

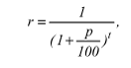

Если ежегодные доходы не постоянны во времени (t), то речь идет о дисконтированном доходе и коэффициенте дисконтирования (r), расчет которого осуществляется по формуле

(1.5)

(1.5)

где t — период времени, лет; p — норма (ставка) дисконта, %.

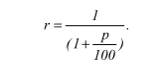

Если ежегодные доходы относительно постоянны во времени, то речь идет о капитализированном доходе и коэффициенте капитализации, который рассчитывается по той же формуле (1.5), но без учета времени. Расчет ведется в пределах одного года по формуле

(1.6)

(1.6)

Достаточно сложным в экономике является определение ставки дисконта (ставки капитализации).

В связи с этим рассмотрим научные разработки профессора, д. э. н., зав. кафедрой экономики и управления лесопользования и воспроизводства лесных ресурсов Санкт-Петербургской государственной лесотехнической академии им.С.М. Кирова Петрова В. Н.

По мнению Петрова В.Н. в лесном хозяйстве чаще востребован доходный подход, поскольку вычислить затраты на восстановление леса за 100-180 — летний период (затратный подход) или найти два аналогичных участка леса (сравнительный подход) оказывается практически невозможно. При создании лесных культур, в том числе на лесосеменных плантациях, допустимо применение затратного подхода.

При расчете стоимости недвижимости, прежде всего земли, необходимо методически правильно установить ставку капитализации. Не существует единых методик по определению процентных ставок: оценщик опирается на свою интуицию, применяя тот или иной метод определения процентной ставки. Поэтому любой расчет стоимости недвижимости с использованием процента носит субъективный характер.

Ставку капитализации довольно часто определяют кумулятивным методом. Сущность метода заключается в том, что за основу берут так называемый «обычно принятый в стране процент» или безрисковую ставку и корректируют ее в сторону увеличения и (или) уменьшения в зависимости от различных факторов. Искомая ставка капитализации находится путем надбавок к безрисковой ставке за различные виды риска (отраслевой, финансовый, управленческий, политический и т.д.) и скидок (по отношению к лесным участкам учитывается эффект их постоянного удорожания, древесина всегда будет нужна населению, и спрос на нее будет всегда расти).

На основе более чем двухсотлетней практики оценки леса в Германии, Петров В.Н. рекомендует следующие ставки:

безрисковая ставка равна 7 %;

надбавка за финансовый риск + 1 %;

управленческий риск + 1 %;

скидки за эффект постоянного удорожания — 3 %;

рост цен на древесину — 2 %.

Таким образом, ставка капитализации в лесном хозяйстве будет соответствовать 4 % или 0,04.

Германия в качестве примера выбрана не случайно. Во-первых, в этой стране впервые зародились и получили свое дальнейшее развитие различные методы оценки лесов. Достаточно сказать, что современные официальные наставления по оценке лесов основываются на методах, разрабатываемых немецкими лесоэкономистами с начала XIX столетия (Г. Кёнигом в 1813 г., М. Фаустманном в 1849 г., Г. Оетцелом в 1854 г., М.Р. Пресслером в 1858 г., Э.Ф. Крафтом в 1885 г., М. Ендресом в 1894 г. и другими учеными).

Во-вторых, в результате объединения восточной и западной частей Германии появилась возможность проследить, как функционирует рынок лесных участков, что в других западных странах встречается крайне редко, а в России не развито.

Интересным представляются и другие расчеты, приведенные профессором Петровым В.Н. «В качестве ставки капитализации на практике часто применяют так называемый «лесной процент», равный 3. В этом случае фактор капитализации будет равен: 1: 0,03 = 33,3. При оценке лесного предприятия в целом, т.е. при нахождении его единой стоимости берут процент капитализации, равный 5,56 (фактор капитализации: 1: 0,056 = 18).

Для отечественных условий методика государственной кадастровой оценки земель лесного фонда Российской Федерации принимает коэффициент капитализации, равный 0,02″.

Таким образом, ставка капитализации в лесном хозяйстве варьирует от 2% до 5,56 %. С учетом того, что при оценке объекта рекреационной деятельности не учитываются цены на древесину, то ставка капитализации может быть принята на уровне 6 % или 0,06 (рекреация более доходна, чем ведение лесного хозяйства) .

Можно также использовать и расширенный расчет.

В соответствии с «Методическими рекомендациями по оценке эффективности инвестиционных проектов» (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 г. № ВК 477) и современными тенденциями экономики норму прибыли на основной и оборотный капитал (in ) можно рассчитать по

![]() (1.7)

(1.7)

где Emin минимальная реальная норма прибыли (номинальная), %;темп инфляции, %;поправка, учитывающая уровень инвестиционного риска, %.

Практическая оценочная деятельность в отношении лесов, лесных участков и имущественных прав при их использовании недостаточно развита в России. Особенно это касается определения ставок платы за единицу лесных ресурсов, которые неоправданно занижены. Расчеты, проведенные по материалам финансовой отчетности лесничеств Кировской области, показали, что ставки платы, в частности за древесину, могут значительно увеличиться. Научно-практическая разработка, связанная с нашими исследованиями по оценке городских лесов г. Курска, также свидетельствует о реальной возможности повышения ставок платы за единицу лесопользования.

Результаты проведенных научно-практических исследований в области оценки лесов позволяют сделать следующие выводы:

) несмотря на большое количество научных исследований для отечественного лесного хозяйства, практическая деятельность в области оценки лесных ресурсов недостаточно развита и слабо адаптирована к современным условиям экономики.

) экономическую оценку лесов необходимо проводить методами доходного подхода;

) основной метод оценки связан с расчетом капитализированной ренты (а не дисконтированных денежных потоков), т.к. сложно прогнозировать доходы и расходы от лесопользования на длительный период (период аренды лесных участков от 1 года до 49 лет);

) кадастровая стоимость лесных участков приближается к рыночной стоимости, поэтому может быть использована в расчете арендной платы дифференцированно с учетом срока аренды (больше срок, меньше ежегодная арендная плата).

) для уточнения расчетов можно использовать критерий в виде абсолютного рентного дохода (арендной платы) в размере 1% от стоимости валовой продукции.

) проведенный анализ научно-практических разработок при оценке лесных ресурсов позволит разработать обоснованные подходы к расчету ставок платы за единицу лесных ресурсов.

) расчет ставки платы за единицу площади может быть проведен с использованием формулы по определению кадастровой стоимости 1 гектара участка лесных земель при условии использования только недревесных ресурсов без пользования древесиной, однако знаменатель изменится в соответствии с формулами 1.2, 1.6, 1.7, а числитель — в соответствии с формулой 1.3.

Адаптированная к современным условиям оценочная деятельность в отношении лесов, лесных участков и имущественных прав при их использовании будет способствовать увеличению лесного дохода собственника (государства) и одновременно с этим максимально удовлетворять интересы других участников лесных отношений (предпринимателей и граждан).

Для определения кадастровой стоимости земельных участков в составе земель водного фонда, занятых обособленными водными объектами, земельных участков в составе земель водоохранных зон водных объектов, а также земель, выделяемых для установления полос отвода и зон охраны водозаборов, гидротехнических сооружений и иных водохозяйственных сооружений и объектов используется Методика, утвержденная Минэкономразвития России 14.05.2005 (приказ №99).

Методика не применяется для определения кадастровой стоимости земельных участков в составе земель водного фонда, занятых:

— поверхностными водными объектами, за исключением обособленных водных объектов;

— подземными водными объектами;

— внутренними морскими водами;

— территориальным морем РФ.

Для целей определения кадастровой стоимости земельные участки в составе земель водного фонда подразделяются на:

) земельные участки, занятые обособленными водными объектами;

2) земельные участки в составе земель водоохранных зон водных объектов, а также земель, выделяемых для установления полос отвода и зон охраны водозаборов, гидротехнических сооружений и иных водохозяйственных сооружений и объектов:

— занятые объектами водоснабжения;

— занятые объектами рекреации;

— занятые объектами рыбного и охотничьего хозяйства;

— занятые водозаборными, портовыми, гидротехническими и иными водохозяйственными сооружениями и объектами;

— занятые древесно-кустарниковой или иной растительностью;

— предоставленные садоводческим, огородническим и дачным объединениям.

В зависимости от применяемых методических подходов к определению кадастровой стоимости земельные участки в составе земель водного фонда, объединяются в следующие группы.

Первая группа включает земельные участки, занятые обособленными водными объектами, находящимися в обороте в соответствии с законодательством РФ.

Вторая группа включает земельные участки занятые:

— обособленными водными объектами, изъятыми из оборота или ограниченными в обороте в соответствии с законодательством РФ;

— сооружениями, предназначенными для защиты от наводнений и разрушений берегов водохранилищ, берегов и дна русел рек;

— сооружениями (дамбами), ограждающими хранилища жидких отходов промышленных и сельскохозяйственных организаций;

— устройствами от размывов на каналах, а также другими сооружениями, предназначенными для предотвращения вредного воздействия вод и жидких отходов в составе земель водоохранных зон водных объектов, а также земель, выделяемых для установления полос отвода и зон охраны водозаборов, гидротехнических сооружений и иных водохозяйственных сооружений и объектов.

Третья группа включает земельные участки в составе земель водоохранных зон водных объектов, а также земель, выделяемых для установления полос отвода и зон охраны водозаборов, гидротехнических сооружений и иных водохозяйственных сооружений и объектов, занятые:

— объектами водоснабжения;

— объектами рыбного и охотничьего хозяйства;

— гидротехническими сооружениями (за исключением сооружений предназначенных для защиты от наводнений и разрушений берегов водохранилищ, берегов и дна русел рек; сооружений (дамб), ограждающими хранилища жидких отходов промышленных и сельскохозяйственных организаций;

— устройствами от размывов на каналах, а также других сооружений, предназначенных для предотвращения вредного воздействия вод и жидких отходов);

— водозаборными, портовыми и иными водохозяйственными сооружениями и объектами.

Четвертая группа включает земельные участки в составе земель водоохранных зон водных объектов, а также земель, выделяемых для установления полос отвода и зон охраны водозаборов, гидротехнических сооружений и иных водохозяйственных сооружений и объектов, занятые древесно-кустарниковой или иной растительностью.

Пятая группа включает земельные участки в составе земель водоохранных зон водных объектов, а также земель, выделяемых для установления полос отвода и зон охраны водозаборов, гидротехнических сооружений и иных водохозяйственных сооружений и объектов, предоставленные садоводческим, огородническим и дачным объединениям.

Шестая группа включает земельные участки в составе земель водоохранных зон водных объектов, а также земель, выделяемых для установления полос отвода и зон охраны водозаборов, гидротехнических сооружений и иных водохозяйственных сооружений и объектов, занятые объектами рекреации.

Кадастровая стоимость земельных участков, отнесенных к первой группе, устанавливается равной их рыночной стоимости. Рыночная стоимость указанных земельных участков определяется в соответствии с Методическими рекомендациями по определению рыночной стоимости земельных участков.

Определение кадастровой стоимости земельных участков, отнесенных ко второй группе, осуществляется в следующем порядке:

— определение удельных показателей кадастровой стоимости земельных участков, отнесенных ко второй группе;

— расчет кадастровой стоимости земельных участков, отнесенных ко второй группе.

Удельные показатели кадастровой стоимости земельных участков, отнесенных ко второй группе, в пределах административного района устанавливаются исходя из среднего значения удельных показателей кадастровой стоимости земельных участков сельскохозяйственного назначения в пределах территории того же административного района.

Кадастровая стоимость земельных участков, отнесенных ко второй группе, определяется путем умножения удельных показателей кадастровой стоимости указанных земельных участков на их площадь.

Определение кадастровой стоимости земельных участков, отнесенных к третьей группе, осуществляется в следующем порядке:

— определение удельных показателей кадастровой стоимости земельных участков, отнесенных к третьей группе;

— расчет кадастровой стоимости земельных участков, отнесенных к третьей группе.

Удельные показатели кадастровой стоимости земельных участков, отнесенных к третьей группе, в пределах территории административного района рассчитываются исходя из среднего для того же административного района значения удельных показателей кадастровой стоимости земельных участков промышленности и иного специального назначения, отнесенных Методикой государственной кадастровой оценки земель промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земель для обеспечения космической деятельности, земель обороны, безопасности и земель иного специального назначения, утвержденной приказом Росземкадастра от 20.03.2003 № П/19, к соответствующей группе.

В случае если земельные участки, отнесенные к третьей группе, расположены в границах прибрежных защитных полос, удельные показатели кадастровой стоимости указанных земельных участков рассчитываются исходя из максимального для того же административного района значения удельных показателей кадастровой стоимости земельных участков промышленности и иного специального назначения, отнесенных Методикой государственной кадастровой оценки земель промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земель для обеспечения космической деятельности, земель обороны, безопасности и земель иного специального назначения к соответствующей группе.

Кадастровая стоимость земельных участков, отнесенных к третьей группе, определяется путем умножения удельных показателей кадастровой стоимости указанных земельных участков на их площадь.

Определение кадастровой стоимости земельных участков, отнесенных к четвертой группе, осуществляется в следующем порядке:

— определение удельных показателей кадастровой стоимости земельных участков, отнесенных к четвертой группе;

— расчет кадастровой стоимости земельных участков, отнесенных к четвертой группе.

Удельные показатели кадастровой стоимости земельных участков, отнесенных к четвертой группе, в пределах территории административного района рассчитываются исходя из минимального для того же административного района значения удельных показателей кадастровой стоимости земельных участков сельскохозяйственного назначения по виду использования, наиболее близкому по функциональному назначению к оцениваемым земельным участкам.

Кадастровая стоимость земельных участков, отнесенных к четвертой группе, определяется путем умножения удельных показателей кадастровой стоимости указанных земельных участков на их площадь.

Определение кадастровой стоимости земельных участков, отнесенных к пятой группе, осуществляется в следующем порядке:

— определение удельных показателей кадастровой стоимости земельных участков, отнесенных к пятой группе;

— расчет кадастровой стоимости земельных участков, отнесенных к пятой группе.

Удельные показатели кадастровой стоимости земельных участков, отнесенных к пятой группе, в пределах территории административного района рассчитываются исходя из среднего для того же административного района значения удельных показателей кадастровой стоимости земельных участков садоводческих, огороднических и дачных объединений.

В случае если земельные участки, отнесенные к пятой группе, расположены в границах прибрежных защитных полос, удельные показатели кадастровой стоимости указанных земельных участков рассчитываются исходя из максимального для того же административного района значения удельных показателей кадастровой стоимости земельных участков садоводческих, огороднических и дачных объединений.

Кадастровая стоимость земельных участков, отнесенных к пятой группе, определяется путем умножения удельных показателей кадастровой стоимости указанных земельных участков на их площадь.

Определение кадастровой стоимости земельных участков, отнесенных к шестой группе, осуществляется в следующем порядке:

— определение удельных показателей кадастровой стоимости земельных участков, отнесенных к шестой группе;

— расчет кадастровой стоимости земельных участков, отнесенных к шестой группе.

Удельные показатели кадастровой стоимости земельных участков, отнесенных к шестой группе, в пределах территории административного района рассчитываются исходя из среднего для того же административного района значения удельных показателей кадастровой стоимости земельных участков особоохраняемых территорий и объектов, отнесенных Методикой государственной кадастровой оценки земель особоохраняемых территорий и объектов, утверждаемой Росземкадастром, к соответствующей группе.

В случае если земельные участки, отнесенные к шестой группе, расположены в границах прибрежных защитных полос, удельные показатели кадастровой стоимости указанных земельных участков рассчитываются исходя из максимального для того же административного района значения удельных показателей кадастровой стоимости земельных участков особоохраняемых территорий и объектов, отнесенных Методикой государственной кадастровой оценки земель осо — боохраняемых территорий и объектов (утверждены приказом Минэкономразвития России от 23.06.05 № 138), к соответствующей группе.

Ямало-Ненецкий автономный округ — становой хребет топливной экономики России: Эта фраза, часто повторяемая журналистами, как нельзя лучше отражает действительность. Индустриальное будущее автономного округа как главного топливно-энергетического комплекса страны определила новая отрасль — геология. Летом 1958 года в Салехарде была создана Ямало-Ненецкая комплексная геологоразведочная экспедиция. Начались интенсивные поиски углеводородных месторождений. 14 апреля 1962 года в Тазовской тундре забил первый газовый фонтан. С 1964 по 1966 на Ямале «заговорили» еще пять крупных месторождений, в том числе Губкинское с запасом 350 миллиардов кубометров газа и крупнейшее в мире — Уренгойское. 1967 год дал три месторождения, в том числе уникальное — Медвежье. Следующий год принес еще три нефтегазоносные площади. В 1972 году газ Медвежьего по трубопроводу пошел на Урал. В 1978 году заработал газопровод Уренгой-Надым. Газ Вынгапура влился в магистраль Уренгой — Тюмень — Челябинск. Ямальские газ и нефть стали реальностью. Названия небольших поселков, затерявшихся в бесконечных просторах тундры и тайги, — Надым, Новый Уренгой, Тарко-Сале, Ноябрьск — теперь известны во всем мире.

Сегодня на территории Ямала, которая составляет 750,3 тыс. кв.км, проживают около 546 тысяч человек, то есть, 0,7 человек на один квадратный километр. Но при этом автономный округ занимает III место в России по объему налогов, поступающих в федеральный бюджет. С 2000 года эта цифра увеличилась в 5 раз. Валовый региональный продукт ЯНАО растет в среднем на 14,5% в год.

На Ямале добывается 91% всего природного газа страны (23,7% мировой добычи) и более 14% российской нефти и газоконденсата. В общей сложности округ производит более 54% первичных энергетических ресурсов России. При этом гигантская часть природных запасов региона еще только ждет промышленного освоения.

Ямал сегодня — это стабильный, динамично развивающийся регион, где заложен прочный фундамент дальнейшего социально-экономического развития, позволяющий строить масштабные планы на будущее. Разработанная в Правительстве автономного округа стратегия развития ЯНАО до 2020 года увязывает развитие топливно-энергетического комплекса с формированием новых отраслей региональной экономики, необходимых для современной жизни.

Одним из глобальных долгосрочных проектов является освоение газовых запасов полуострова и шельфа Карского моря. Здесь открыты 11 газоносных и 15 нефтегазоконденсатных месторождений. Потенциальные ресурсы с учетом газа на шельфе оцениваются в 50,5 трлн. кубометров, жидких углеводородов — более 5 млрд. тонн.

Еще одно крупнейшее начинание — создание на территории Полярного Урала нового центра горнорудной промышленности, обеспечивающего сырьем металлургию соседних регионов. Уже сегодня на Полярном Урале ведется разработка богатейших месторождений хрома, марганца, бокситов, золота. По оценкам специалистов, общая стоимость запасов горного сырья оценивается в 220 млрд. долларов.

Совместно с Сибирским научным аналитическим центром и РАО «Российские железные дороги»администрация ЯНАО сейчас работает над развитием сети железных и автомобильных дорог и телекоммуникационных систем. Они должны связать арктический Ямал с крупными промышленными центрами Урала, начинается строительство железной дороги на Надым. Проект также предусматривает развитие энергетики и нефтегазохимии на базе попутного нефтяного и низконапорного газа, запасы которого на полуострове огромны. На полуострове Ямал планируется строительство завода по сжижению газа.

Одна из особенностей Ямала состоит в том, что на территории округа сошлись два совершенно разных типа хозяйствования: промышленная разработка недр и традиционные для коренного населения Крайнего Севера виды деятельности. В регионе выпасается самое большое в мире поголовье северного оленя — более 600 тысяч голов, в Обском бассейне добывается треть мировых запасов ценных сиговых пород рыбы. Десятая часть всей площади округа — около 8 миллионов гектаров — является особо охраняемой природной территорией. Промышленность и традиционные северные промыслы мирно уживаются на территории Ямала, а решение проблем коренных малочисленных народов Крайнего Севера находятся в зоне приоритетного внимания Губернатора и Правительства автономного округа.

Арктический регион России сегодня — комфортная для проживания территория, бюджет которой традиционно носит ярко выраженную социальную направленность: более 80% расходной части основного финансового документа направляется на решение социальных задач населения. В округе мощно развивается жилищное строительство, возводятся современные школы, больницы, спортивные сооружения (прежде всего в отдаленных районах) оказывается действенная социальная поддержка тем, кому она необходима. Округ по праву может гордиться своими успехами в области организации детского летнего отдыха: более 70 процентов юных ямальцев каждое лето отправляются на отдых и лечение в лучшие здравницы страны. В регионе сегодня реализуется более тридцати социальных программ.

Ямало-Ненецкий автономный округ — это, образно говоря, центральная часть арктического фасада России. Территория ЯНАО расположена в арктической зоне на севере крупнейшей в мире Западно-Сибирской равнины и занимает обширную площадь более 750 тысяч квадратных километров. Более ее половины расположено за Полярным округом, охватывая низовья Оби с притоками, бассейны рек Надыма, Пура и Таза, полуострова Ямал, Тазовский, Гыданский, группу островов в Карском море (Белый, Шокальский, Неупокоева, Олений и др.), а также восточные склоны Полярного Урала. Крайняя северная точка материковой части Ямала находится под 73° 30 минут северной широты, что полностью оправдывает ненецкое название полуострова — Край Земли.

Северная граница округа, омываемая водами Карского моря, имеет протяженность 5100 километров и является частью Государственной границы Российской Федерации (около 900 километров).

На западе по Уральскому хребту, Ямало-Ненецкий округ граничит с Ненецким автономным округом и Республикой Коми, на юге — с Ханты-Мансийским автономным округом, на востоке — с Красноярским краем.

Территория округа располагается в основном в трех климатических зонах: арктической, субарктической и зоне северной (таежной) полосы Западно-Сибирской низменности. Климат здесь характеризуется особенно резкими изменениями в течение года, длительной, холодной и суровой зимой с сильными бурями и частыми метелями; самая низкая температура — 56 С. Лето короткое — в среднем около 50 дней.

Зона арктической тундры охватывает острова, северную часть Ямальского и Гыданского полуостровов. Климат здесь характеризуется особенно резкими изменениями в течение года, длительной, холодной и суровой зимой с сильными бурями и частыми метелями; самая низкая температура — 56 С. Осадков зимой выпадает мало; снежный покров не превышает 40 сантиметров. Весна наступает медленно, температура воздуха поднимается выше нуля лишь в июне. Из-за частых туманов погода держится в основном пасмурная. За лето почва оттаивает всего на 40-50 сантиметров. Осенью пасмурно и ветрено; оттепели иногда продолжаются до ноября, но в основном уже в сентябре температура ниже нуля.

Субарктическая зона (зона тундры) занимает южные части Ямальского и Гыданского полуостровов, спускаясь к Северному полярному кругу. Климат континентальный: осадки в виде дождей, лето до 68 дней.

Климат северной (таежной) полосы Западно-Сибирской низменности характеризуется более резкой континентальностью: средняя температура выше, снежный покров достигает 60-80 сантиметров и лежит с половины октября до середины мая; лето довольно теплое и влажное до 100 дней; много осадков.

Рельеф округа представлен двумя частями: горной и равнинной. Равнинная часть почти на 90% лежит в пределах высот до 100 метров над уровнем моря; отсюда множество озер и болот. Левый берег Оби имеет повышенный и пересеченный рельеф. Правобережная, материковая часть представляет собой слегка всхолмленное плато с небольшим уклоном на север. Наиболее приподнятые участки низменности находятся на юге округа в пределах Сибирских увалов.

Горная часть округа занимает неширокую полосу вдоль Полярного Урала и представляет собой крупные горные массивы общей протяженностью свыше 200 километров. Средняя высота южных массивов 600-800 метров, а ширина 20-30. Наиболее высокими вершинами являются горы Колокольня — 1305 метров, Пай-Ер — 1499 метров. Севернее высота гор достигает 1000-1300 метров. Главный водораздельный хребет Полярного Урала извилист, его абсолютные высоты достигают 1200-1300 метров и выше.

Поверхностные водные ресурсы региона отличаются богатством и разнообразием. Они включают: побережье Карского моря, многочисленные заливы и губы, реки, озера, болота.

Одним из самых крупных водных объектов является Обская губа — залив Карского моря, крупнейший морской залив Российской Арктики. Её площадь достигает 44000 км2.

Речная сеть Ямало-Ненецкого автономного округа включает около 50 тыс. рек, ручьёв и проток и принадлежит к бассейну Карского моря, из них свыше 44 тыс. имеет длину менее 10 км.

В соответствии с приказом Минсельхоза Российской Федерации от 04.02.2009 г. № 37 «Об утверждении перечня лесорастительных зон и лесных районов Российской Федерации» леса Ямало-Ненецкого автономного округа отнесены к двум зонам, и в пределах зон — к двум лесным районам:

— к зоне притундровых лесов и редкостойной тайги, Западно-Сибирскому району притундровых лесов лесотундры и редкостойной тайги Сибири. В указанный район входят Красноселькупское, Таркосалинское, Ноябрьское, Надымское лесничества, Мужевское и Горковское участковые лесничества Ямальского лесничества;

— к таежной зоне, Северо-Уральскому лесному району Европейско — Уральской части Российской Федерации. В указанный район входит Приуральское участковое лесничество Ямальского лесничества.

Леса всех лесничеств отнесены к равнинным лесам.

Общая площадь земель лесного фонда Ямало-Ненецкого автономного округа составляет 31647670 га. В целях организации управления по использованию, охране, защите и воспроизводству лесов в соответствии с приказом Рослесхоза от 07.05.2008 № 140 «Об определении количества лесничеств на территории ЯНАО и установлении их границ» в лесном фонде ЯНАО образовано 5 лесничества (табл. 2.1) .

Таблица 2.1

Площадь земель лесного фонда и структура лесничеств ЯНАО

|

№ п/п |

Наименование лесничества |

Район |

Наименование участкового лесничества |

Площадь лесничества, га |

|

|

Ямальское |

Приуральский |

Приуральское |

2745070 |

||

|

Шурышкарский |

Горковское |

1996691 |

|||

|

Шурышкарский |

Мужевское |

2179445 |

|||

|

Итого: |

6921206 |

||||

|

Таркосалинское |

Пуровский |

Таркосалинское |

1753192 |

||

|

Уренгойское |

1276890 |

||||

|

Пурпейское |

1500875 |

||||

|

Итого: |

4530957 |

||||

|

3 |

Надымское |

Надымский |

Надымское |

2422093 |

|

|

Пангодинское |

1759800 |

||||

|

Лонг-Ю ганское |

2084664 |

||||

|

Итого: |

6266557 |

||||

|

4 |

Ноябрьское |

Пуровский |

Ноябрьское |

1084852 |

|

|

Муравленковское |

1200029 |

||||

|

Вьшгапуровское |

1736736 |

||||

|

Итого: |

4021617 |

||||

|

Красноселькупско е |

Красноселькупс кии |

Красноселькупское |

4626194 |

||

|

Раттинское |

2361746 |

||||

|

Толькинское |

2919393 |

||||

|

Итого: |

9907333 |

||||

|

Всего по Ямало-Ненецкому автономному округу: |

31 647 670 |

||||

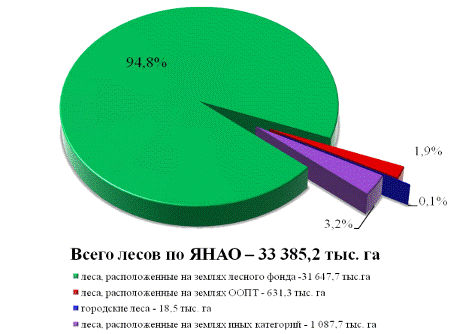

Кроме лесов на землях лесного фонда в округе лесоустроено 18,5 тыс. га городских лесов, а именно леса г. г. Ноябрьск и Муравленко. Лесоустроены в составе земель Красноселькупского лесничества 631,3 тыс. га. лесов на землях ООПТ — Верхне-Тазовский заповедник.

По данным земельного баланса на территории округа числится 1087,7 тыс. га лесов на землях иных категорий. Данные леса не лесоустроены.

Таким образом, общая площадь лесов округа на 01.01.2014 составляет 33385,2 тыс. га.

Из общей площади лесов округа на долю лесов на землях лесного фонда приходится 94,8 % площади. Приведенный показатель ни в коей мере не уменьшает природоохранных функций лесов, как главенствующих в условиях Крайнего Севера, на землях иных категорий (рис. 2.1) .

Рис. 2.1 Леса Ямало-Ненецкого автономного округа

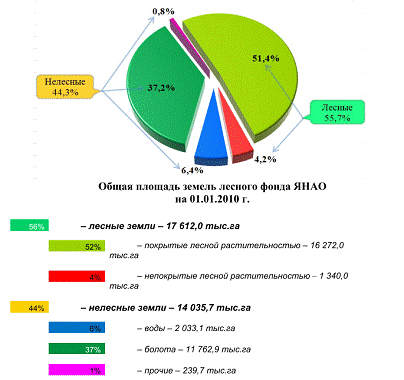

Общая площадь земель лесного фонда ЯНАО по данным учета лесного фонда на 01.01.2014 составляет 31647,7 тыс. га и в свою очередь распределяется на лесные земли — 17612,0 га и нелесные земли — 14035,7 га или 55,7 и 44,3%% соответственно.

Общая площадь земель лесного фонда ЯНАО по данным учета лесного фонда на 01.01.2014 составляет 31647,7 тыс. га и в свою очередь распределяется на лесные земли — 17612,0 га и нелесные земли — 14035,7 га или 55,7 и 44,3%% соответственно (рис. 2.2) .

Рис. 2.2 Распределение площади земель лесного фонда ЯНАО по категориям

Из общей площади лесных земель на долю покрытых лесной растительностью приходится 16272,0 тыс. га или 51,4% общей площади.

Покрытые лесной растительностью земли представлены насаждениями с преобладанием хвойных — 12658,4 тыс. га, мягколиственных пород — 2229,5 тыс. га и кустарников — 1384,0 тыс. га.

Непокрытые лесной растительностью земли занимают 1340,0 тыс. га или 4,2 % и представлены в основном естественными рединами — 1264,0 тыс. га или 94,4 % площади непокрыты лесной растительностью земель.

В площади нелесных земель преобладают болота 11762,9 тыс. га и воды 2033,1 тыс. га или 37,2 и 6,4 % соответственно. Приведенное распределение земель по категориям обусловлено их естественным распределением и характерно для условий Крайнего Севера.

— увеличение площади песков как естественных природных образований Крайнего Севера (раздувы);

— увеличение площади земель вовлеченных в хозяйственную, промышленную деятельность. Результат интенсификации развития нефтегазового комплекса.

Анализ запасов древесины на землях лесного фонда говорит, в целом, о естественно происходящих природных процессах.

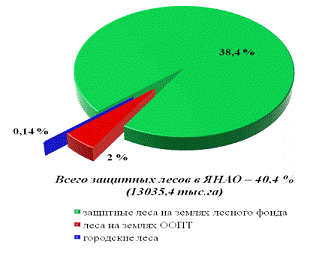

Общая площадь лесов округа, в которых проведено разделение по целевому назначению (лесоустройство) — 32297,5 тыс. га. Из них общая площадь защитных лесов округа 13035,4 тыс. га, или 40,4% от всей площади лесов округа (рис. 2.3).

Рис. 2.3 Распределение площади защитных лесов ЯНАО

Распределение площади защитных лесов по категориям следующее:

. Леса, расположенные на особо охраняемых природных территориях 631,3 тыс. га или 2,0 % общей площади лесов.

. Защитные леса на землях лесного фонда всего 12 385,6 тыс. га или 38,4% общей площади, в том числе:

) Леса выполняющие функции защиты природных и иных объектов — 51,3 тыс. га или 0,2% общей площади лесов, из них:

— защитные полосы лесов, расположенные вдоль железнодорожных путей общего пользования, автомобильных дорог общего пользования, находящихся в собственности субъекта РФ — 42,1 тыс. га или 0,2% общей площади лесов;

— зеленые зоны — 9,2 тыс. га общей площади лесов; 0,00%

2) Ценные леса всего — 12 334,3 тыс. га или 38,2 % общей площади лесов, в том числе:

— запретные полосы лесов, расположенные вдоль водных объектов — 80,6 тыс. га или 0,3% общей площади лесов;

— нерестоохранные полосы — 979,8 тыс. га или 3,0 % общей площади лесов;

— леса, расположенные в пустынных, полупустынных, лесостепных, лесотундровых зонах, степях, горах — 11273,9 тыс. га или 34,9% общей площади лесов.

3. Городские леса. Устроены леса на землях городов Ноябрьск — 11,1 тыс. га и Муравленко — 7,4 тыс. га.

Общая площадь лесоустроенных городских лесов — 18,5 тыс. га.

К эксплуатационным лесам отнесены леса, которые подлежат освоению по видам пользования, предусмотренным Лесным кодексом РФ. Общая площадь эксплуатационных лесов составляет 19262,1 тыс. га или 59,6% от всей площади лесов. Далее рассмотрим качественный состав земель водного фонда ЯНАО. Реки Ямало-Ненецкого автономного округа типично равнинные. Большинство из них характеризуются средней извилистостью. Меандрируя, они медленно текут в широких заболоченных долинах. Ширина долин больших рек изменяется в пределах от 200 — 300 м в истоках до 10 км и более в устьевых участках. Величины продольных уклонов незначительны, за исключением рек, протекающих в районах увалов и при редких перепадах высот на небольших участках. Русла рек обычно слабо врезаны и имеют (в следствии боковой эрозии) корытообразную форму. Особенно интенсивное разрушение берегов бывает в период весеннего половодья. В табл.2.2 представлен объем стока основных рек округа.

Таблица 2.2

Объем стока основных рек Ямало-Ненецкого автономного округа

|

наименование реки |

гидрологический створ |

объем стока, млн. м 3 |

|

|

среднемноголетний 50% обеспеченности |

минимальный 95% обеспеченности |

||

|

Обь |

п. Аксарка |

384739,0 |

73567,2 |

|

Таз |

п. Красноселькуп |

28382,4 |

5310,6 |

|

Пур |

п. Уренгой |

27972,4 |

4888,5 |

|

Надым |

г. Надым |

14285,8 |

3632,9 |

Река Обь — одна из крупнейших рек земного шара, одна из самых протяжённых в России, течёт в пределах округа двумя мощными рукавами. Длина составляет 4345 км, площадь бассейна — 2,99 млн. км2. Впадает в Обскую губу Карского моря. Ее годовой сток составляет 394 км3. Преобладает летний сток. Глубина реки в межень в среднем течении составляет 1 — 1,5 метров. Ширина реки в верхнем и среднем течении 60 — 100 метров, в нижнем — 250 метров, у самого устья — 900 метров. Питание реки смешанное, с преобладанием снегового. Средняя продолжительность половодья около 70 дней. Замерзает река в октябре, вскрывается в конце мая — первой половине июня. Средняя продолжительность ледостава около 7,5 месяцев. Толщина льда в конце зимы до 110 — 115 см.

Река Таз — берет начало на Сибирских Увалах, впадает в Тазовскую губу Карского моря несколькими рукавами. Течет среди болот по северо-восточной части Западно-Сибирской равнины. Долина широкая, русло сильно меандрирует и разветвляется на многочисленные рукава, в устье — мелководный бар. Длина реки — 1401 км, площадь бассейна 150 тысяч квадратных километров. Наиболее крупные притоки Таза — Худосей (длина 409 км, площадь бассейна 11,2 тыс. км2) и Толька (длина 391 км, площадь бассейна 13,3 тыс. км2).

Питание преимущественно снеговое (54 %) с большой долей грунтового (27 %).

Половодье в верхнем течении с конца апреля по сентябрь, в низовьях с конца мая по сентябрь. Средний расход воды в 357 км от устья — 930 м3/с (в устье около 1450 м3/с), наибольший — 6630 м3/с, наименьший — 157 м3/с. Сток весной — 60 %, летом и осенью — 21 %, зимой — 19 %. Река судоходна в низовьях.

Река Пур — образуется слиянием рек Пякупур и Айваседапур, истоки которых находятся на северных склонах Сибирских Увалов. Протекает строго с юга на север и впадает в Тазовскую губу. Длина Пура 389 км, площадь водосбора 112 тыс. км2. В бассейне реки насчитывается около 6350 водотоков, из которых 5500 имеют длину менее 10 км. Ширина долины реки изменяется от 5-10 км на верхнем участке до 10-12 км в среднем течении и до 20-25 км в нижнем. Берега обрывистые. Пойма в основном двухсторонняя. Перед впадением в Тазовскую губу русло реки делится на два рукава: левый — Большой Пур и правый — Малый Пур. На выходе реки в Тазовскую губу есть бар (отмель).

Половодье реки начинается в мае, в среднем в середине месяца, достигает пика через 20-30 дней, после чего начинается спад, который длится в среднем 55 дней. Река Пур судоходна. В ее бассейне обнаружены многие газовые и газоконденсатные месторождения, ведется промысел сиговых, частиковых и других рыб.

Река Надым — берет начало из оз. Нумто в Белоярском районе ХМАО, на возвышенности Сибирские Увалы. Течет с юга на север и впадает в южную часть Обской губы Карского моря, разветвляясь на рукава. Длина 545 км, площадь водосбора 64,0 тыс. км2. В бассейне много водотоков, озер и болот. Основные притоки — Левая Хетта, Ярудей, Правая Хетта, Большой Ярудей. Питание на 54 % снеговое. Средняя продолжительность половодья — 60-70 дней. Высший уровень воды наблюдается в нижнем течении чаще всего в конце мая — начале июня. При осеннем ледоходе в отдельные годы также отмечается повышение уровня воды в среднем на 50-70 см. В период ледостава уровень воды в реке устойчив. Диапазон многолетних колебаний уровня воды возле города Надым превышает 5,8 м. Средняя годовая амплитуда уровня составляет 3,6 — 3,7 м. В нижнем течении реки на расстоянии свыше 50 км от устья периодически наблюдаются существенные ветровые нагоны из Обской губы, во время которых уровень воды повышается на 1 м и более. Наблюдаются и сгоны, хотя и не столь значительные. Самый многоводный месяц на Надыме — июнь: на него приходится треть всего годового стока. Самый маловодный — март (только 2,7 % от годового уровня).

Река Надым судоходна. В ее бассейне обнаружены многие газовые и газоконденсатные месторождения, ведется промысел сиговых, частиковых и других рыб.

Река Полуй — является крупным притоком р. Обь, образуется слиянием рек Глубокого и Сухого Полуя. Длина реки 369 км, площадь водосбора 21 тыс. км2. Река Полуй имеет хорошо развитую, особенно в средней и нижних частях течения, гидрографическую сеть. Основные притоки — реки Хады-Яха, Някхобо, Тонога, Большой Еспедей, Янги — Юган. Ширина реки в верхнем и среднем течении равна 60-100 м, в нижнем течении в районе г. Салехарда — 250 м. Основным источником питания являются — талые воды, которые формируют почти 70% годового стока.

Река Щучья — берет начало на Полярном Урале из озера Большое Щучье и впадает в р. Обь на 16-м километре от ее устья. Длина реки 565 км., площадь водосбора 123000 км2. Средняя ширина реки 150-200 метров. Глубина русла 2,5-3,0 метров. Скорость течения от 0,2 до 3 м/с. Питание реки преимущественно снеговое. Водный режим характеризуется весенне-летним половодьем со средней продолжительностью 80-81 суток. Начинается оно обычно в конце мая и продолжается до конца июля — начала августа. Годовая амплитуда колебаний уровня достигает 5-7 метров. Замерзает река в первой половине октября, вскрывается в третьей декаде мая — первой половине июня.

Средняя продолжительность ледостава 230 дней. Толщина льда в конце апреля 100 — 185 см.

Река Собь — берет начало на Полярном Урале. Длина 185 км, площадь бассейна 5890 км2. В бассейне насчитывается свыше 400 водотоков, из которых около 50 имеют длину более 10 км. Основные притоки: слева — Ханмей и Большая Пайпудына, справа — Орехъеган и Хараматолоу. Питание смешанное, с преобладанием снегового. Половодье обычно начинается в конце мая и заканчивается в июле. Годовая амплитуда колебания уровня воды составляет 4,0-4,5 метров. Ледостав начинается во второй половине октября и продолжается от 180 до 240 дней. Толщина льда в конце зимы достигает 100125 см., в отдельные годы 200-220 см.

Река Пяку — Пур — образуется от слияния рек Янгъягун и Нючавотыяха, протекает по территории Пуровского района. Общая длина реки — 542 км, площадь бассейна — 31,4 тыс. км2. Слияние реки Пяку — Пур и реки Айваседо — Пур, образуют реку Пур. В бассейне реки насчитывается 1140 водотоков и около 32,6 тыс. озер.80 % водотоков имеет длину 10 км, только пять притоков — более 100 км. Основные притоки — Вэнгапур (справа) и Пурпе (слева).

Из озер около 12 % находятся на суходолах, а остальные — на болотах и заболоченных землях. Общая площадь озер более 3,6 тыс. км2. В питании реки основную роль играют талые снеговые воды. Половодье начинается обычно в мае и достигает пика спустя 2-3 недели и заканчивается в июле — августе.

Река Айваседапур — река в южной половине Пуровского района, правая составляющая р. Пур, сливается с р. Пяку-Пур. Образуется слиянием рек Етыпур и Еркалнадейпур. Длина составляет 178 км, площадь водосбора 26,1 тыс. км2. В бассейне реки насчитывается свыше 900 рек и ручьев и около 29 тыс. озер. Большинство водотоков (81 %) имеют длину менее 10 км, 11 рек длиной свыше 100 км. Около 6000 (21 %) озер находится на суходолах, а остальные на болотах и заболоченных землях. Общая площадь озер свыше 3800 км2. Озерность речного бассейна свыше 14 %, болотистость — 50 %. В питании рек основную роль играют талые снеговые воды. Половодье обычно начинается в мае и достигает пика в конце мая, завершается в июле — первой половине августа. Средний многолетний годовой расход воды в устье около 260 м3/с. Объем годового стока реки 8,2 км3. Самый многоводный месяц — июнь, самые маловодные — февраль, март, апрель.

Река Ныда — река на севере Надымского района. Образуется слиянием рек Левая Ныда и Правая Ныда, берущих начало на возвышенности Сатты. Течет с юго-востока на северо-запад, пересекая в низовьях Северный полярный круг, и впадает в Обскую губу. Длина реки 196 км, площадь водосбора 7710 км2. В бассейне реки много водотоков (около 540) и небольших озер. Около 70 водотоков имеют длину более 10 км, из них шесть притоков свыше 50 км. Питание реки преимущественно снеговое, доля грунтового питания вследствие наличия вечной мерзлоты не велика. Половодье весенне-летнее, характеризуется относительно высоким и быстрым подъемом уровня и сравнительно медленным спадом. Оно обычно начинается в мае и заканчивается в июле.

Река Сыня — река на юго-западе Шурышкарского района, левый приток р. Оби, впадает в протоку Малая Обь. Образуется слиянием рек Мокрая Сыня и Сухая Сыня, берущих начало на восточном склоне южной части Полярного Урала. Река сильно извилистая. Длина 217 км, площадь водосбора 13,5 тыс. км2. В бассейне насчитывается около 800 водотоков, из которых около 90 длиной более 10 км. 12 рек имеют длину свыше 50 км, из них четыре более 100 км. Питание реки преимущественно снеговое. Половодье имеет многовершинный гребенчатый вид. Оно начинается в середине апреля — мае, достигает пика спустя три недели. Река в низовьях судоходна. Ведется промысел сиговых и частиковых рыб.

Озёра. Ямало-Ненецкий автономный округ обладает большими ресурсами озерных вод, пригодных для бытовых и промышленных целей. На огромной территории округа насчитывается приблизительно 300 тыс. озер, площадь акватории которых более 0,01 км2. Общая площадь этих озер составляет более 44 тыс. км2. И хотя абсолютное большинство водоемов являются по площади менее 10 км2, озерность этой огромной территории достаточно высока — 5,9 %.

Суммарные запасы воды в озерах округа составляют ориентировочно 7075 км3. Качество озерных вод различно.

Озёрные котловины сравнительно глубоко врезаны в толщи многолетнемерзлых пород, имеют крутые невысокие берега, разнообразны по размеру, но преимущественно округлой формы. Глубины озёр составляют от 4 до 30 м, но, основной источник питания озер, как и рек, — талые воды; в меньшей степени питание осуществляется за счет дождей. Роль грунтовых вод в питании озёр незначительна, и для большинства из них подземное питание наблюдается только в теплый период года. Почти во все сточные и бессточные озера приток талых вод происходит с незначительных по площади водосборов, представленных склонами озерных котловин и поверхностью ледяного покрова самих водоемов. Исключением являются проточные озера — в них талые воды поступают из бассейнов впадающих в них рек.

Уровневый режим озер полностью соответствует источникам питания и водному балансу водоемов. Самые высокие уровни воды наблюдаются в период очищения озер от ледяного покрова. Затем происходит медленное понижение уровня, иногда прерываемое незначительными (до 1,5 — 2,0 см) повышениями, вызываемыми выпадением дождей. Амплитуды колебаний уровня в бессточных озерах не превышают 10 см. Значительно больше они на сточных озерах — до 50 см.

Химический состав и минерализация озерных вод определяется солевым балансом водоемов. Соли в озера поступают с поверхностными и подземными водами и с атмосферными осадками. Общая минерализация воды внутриболотных озер, которых в Ямало-Ненецкого автономного округа подавляющее большинство, вследствие крайне незначительных величин минерализации атмосферных осадков и болотных вод, питающих эти водоемы, очень мало. Она колеблется обычно в пределах 15-70 мг/л, составляя в среднем 20-25 мг/л. В водоемах, находящихся на суходолах, в питании которых наряду с атмосферными осадками участвуют речные и подземные воды, отличающихся более разнообразным химическим составом и повышенной концентрацией солей, минерализацией вод, как правило, заметно выше — до 100-150 мг/л и больше. Следовательно, все озера округа пресные, причем абсолютное большинство их ультрапресные (минерализация менее 100 мг/л).

Вода очень мягкая, преимущественно гидрокарбонатная, кальциевая, по концентрации водных ионов — от щелочной до кислой. Содержание биогенных веществ (соединений азота, фосфора, кремния), железа, растворенных газов, органических и загрязняющих веществ сильно колеблется по территории и во времени.

В Красноселькупском районе всего 41 озеро. Все озера средние по величине. Самые крупные из средних озер — Верхнее Чертово, Анато, Выркпокотылькыто, Кыпасылькыльпорыльту, Кэлыльто, Нумто, Ыпкыльто. Одно большое озеро — озеро Чёртово с преобладающими глубинами 1,0-1,5 м.

Общее количество озер в Надымском районе составляет около 55 тысяч (только в бассейне р. Надым — около 45 тысяч).

Абсолютное большинство водоемов (98,5 %) имеет площадь менее 1,0 км2. Озер площадью более 1,0 км2 насчитывается приблизительно 700. Подавляющее большинство озер находится на болотах и заболоченных землях, свыше 1200 озер — в поймах рек.

Примечательно, что Надымский район — единственный в автономном округе, где нет ни одного водоема площадью более 20 км2 и всего четыре средних по величине озера — Сор (Явонгто), Хомскутлор (Емынглор), Сипаттато (Сымпатато) и Ямбто.

В Приуральском районе насчитывается свыше 20 тыс. озер (только в бассейнах рек Полуй и Щучья — 12,7 тыс.).

Подавляющее большинство их (98,4 %) имеет площадь зеркала менее 1,0 км2, однако есть немало и крупных водоемов. Крупнейшими озерами, имеющими площадь свыше 25 км2, являются Большой Велемганский Сор, Бол. Полуйский Сор, Большой Собтыеганский Сор, Воронковский Сор, Неутинский Сор, Орьяхлор. По глубине озера самые различные — от очень мелких до очень глубоких (оз. Щучье — одно из самых глубоких озер Ямало-Ненецкого автономного округа и России).