Главной целью предприятия является поддержание, развитие и упрочение позиций выбранного бизнеса в сложных рыночных и политических условиях и увеличение собственного потенциала. Для этого необходимо определить стратегию предприятия.

Стратегическое планирование и стратегическое управление – наиболее важные и глобальные задачи менеджеров предприятия. Основными задачами стратегического управления является:

- видение предприятия в перспективе – представления его положения и состояния, как в разрезе внутреннего функционирования, так и в плане места в окружающей среде как элемента социальной, политической структуры общества и самостоятельной бизнес – единицы;

- планирование развития предприятия, направленное на усиление его конкурентоспособности и занятия доминирующих позиций на избранных в стратегии рыночных сегментах;

- планирование, направленное на достижение поставленных целей, формирования новой и коррекции старой стратегии.

Стратегическое развитие предприятия – это завоевание, удержание и укрепление рыночных конкурентных позиций предприятия в долгосрочной перспективе. Все вышеизложенное обуславливает актуальность выбранной темы.

Анализ финансово – хозяйственной деятельности предприятия можно считать важнейшим средством руководства и контроля производственно – хозяйственной деятельности предприятия любой организационно правовой формы, в любой из отраслей хозяйства. С его помощью вырабатывается стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Субъектом исследования выступает предприятие ООО «Бум — Офис».

Цель дипломного проекта – разработать стратегию развития предприятия в современных условиях на основе всестороннего анализа финансово – хозяйственной деятельности предприятия.

Структура работы определена целями и задачами работы. В первой части работы приведены теоретические аспекты стратегического менеджмента, принципы формирования стратегии, виды стратегий, а также технология и этапы разработки стратегических управленческих решений. Во второй части изучается и описывается структура предприятия, анализируются его слабые и сильные стороны, оценивается его финансовое положение, анализируется маркетинговая деятельность. В третьей главе описывается предполагаемая стратегия развития предприятия, потенциал, который необходим для внедрения предположенной стратегии, и экономическое обоснование предложенной стратегии развития предприятия.

Логистика и стратегическое планирование

... повышения надежности поставок, рациональности распределения запасов. 1. Логистика и стратегическое планирование Планирование, управление, контроль и осуществление логистической деятельности тесно переплетается с другими видами деятельности на предприятии. Зачастую логистическая функция «растаскивается» по различным службам. ...

Только применение комплекса методов из различных разделов экономики может дать сегодня тот необходимый экономический эффект и вывести российские предприятия на новый уровень развития. Это обусловило практическую необходимость написания данной работы, посвященной обобщению теоретических исследований и практических разработок стратегического управления в современных экономических условиях.

1. Стратегический менеджмент и его роль в системе управления организации

1.1 Стратегия и основные принципы ее формирования

Под управлением вообще понимается целенаправленное воздействие на объект управления с целью его перевода в новое состояние или поддержания в установившемся режиме.

Возможны два механизма воздействия: стихийный и сознательный. В первом случае управляющее воздействие формируется как усредненный результат различных, нередко противодействующих друг другу сил. Такое воздействие происходит без вмешательства людей, а если человек и пытается повлиять на объект управления, то безуспешно. Например, люди пока не научились регулировать погоду в своих интересах, и природа нередко преподносит нежелательные, а порой и катастрофические сюрпризы. В социально-экономических системах к этому механизму управления относят рыночные отношения. Сознательные факторы управления воздействуют на объекты управления целенаправленно.

В зависимости от преследуемой цели управление подразделяется на оперативное, тактическое и стратегическое.

Элементы стратегического управления использовались в практической деятельности человечества с незапамятных времен, по всей видимости, с тех пор, когда люди начали объединяться в организации для достижения очень понятных и жизненно необходимых целей.

Примером стратегических целей, ради достижения которых волей или неволей приходилось объединяться первобытному человеку, были такие цели, как «убить мамонта» или «отстоять от нападения неприятеля занятые племенем земли».

Со временем мотивы объединения людей в организации изменялись. Изменялись также стратегические цели, технологии, ресурсы и используемые системы управления, т.е. стратегии организаций.

Так, скажем, в античные времена под стратегией понималось искусство разворачивания войск в бою, хотя элементы стратегического управления использовались не только при ведении боевых действий, но и при постройке крупных сооружений, при борьбе за государственную власть и др.

Такое понимание стратегии говорит лишь о том, что в те времена стратегическое управление как самостоятельный раздел управленческой науки, впрочем, как и сама управленческая наука, еще не существовало.

Предпосылкой к осмыслению роли и задач стратегического управления послужило, с одной стороны, бурное промышленное и экономическое развитие передовых стран Европы и США, а с другой — широкое проникновение в практическую деятельность человека высоких интеллектоемких технологий. К числу таких технологий относятся и технологии управления набирающими силу и становящимися все более мощными организациями — фабриками, заводами, торговыми предприятиями, банками, концернами, войсками, государствами.

В экономическом развитии стран, занимающих сегодня передовые позиции, можно выделить три этапа.

Управление инновационной деятельностью в организации

... инновационного менеджмента, .1 Современная трактовка инновационной деятельности в организации. Её составляющие и стадии инновационный менеджмент управленческий Под инновацией подразумевают «новшество во всех сферах делового менеджмента (развитие, маркетинг, производство, собственно управление ...

США в этом смысле представляют характерный пример. Первый этап (с 80-х годов XIX в. по 30-е годы XX в.) — массового производства — характеризовался резким ростом объемов и формированием инфраструктуры массового производства, обеспечивающей этот рост.

С точки зрения стратегического управления характерен подход Генри Форда к решению управленческих проблем создания автомобилей и их реализации на рынках сбыта. Он наладил в огромных по тому времени объемах производство однотипных автомобилей модели «Т», впервые реализовав идею конвейера.

Рынок характеризовало практическое отсутствие предложения. Поэтому, как правило, все, что производилось и удовлетворяло потребительский спрос, находило сбыт. Этот период характеризовался высокой степенью предсказуемости динамики развития и перспективы, что, безусловно, наложило отпечаток и на используемые управленческие технологии, в том числе и на технологии стратегического управления. Его основой являлось долгосрочное планирование.

Вслед за этапом массового производства наступил этап массового сбыта (с 30-х по 50-е годы XX в.).

К числу его провозвестников можно отнести основного конкурента фирмы «Форд» — автомобильную фирму «Дженерал моторе», руководство которой в лице Альфреда П. Слоуна-младшего осознало необходимость большей ориентации на потребителя, целесообразность диверсификации производства и организовало выпуск часто изменяющихся моделей различного цвета и стиля.

«Дженерал моторе» избрала и другую стратегическую идею организации системы управления. В противовес авторитарному стилю руководства фирмой Генри Форда Альфредом П. Слоуном-младшим было использовано широкое делегирование полномочий менеджерам.

Наряду с правами и обязанностями, которые получили менеджеры, включая возможность принимать самостоятельные решения, была введена эффективная система контроля, позволявшая руководителю иметь четкое представление о том, что происходит на доверенном ему участке, во всей фирме в целом.

Именно на этапе массового сбыта возникает и начинает внедряться в практику бизнеса маркетинг, отражающий новый уровень взаимоотношений между производителем и потребителем, осознание того, что активным участником рыночного процесса является не только тот, кто продукцию производит, но и тот, кто эту продукцию потребляет.

В большей степени начинает учитываться, что у потребителя появился выбор и что право принятия окончательного решения при совершении покупки — за потребителем. При этом, как правило, важен не столько единичный, сколько массовый, «средний» потребитель и его предпочтения, за которыми стоят совершенные сделки и покупки. Рынок сбыта для фирм, представленных на нем, становится менее предсказуемым.

Стратегическое управление на этом этапе усложняется, его технологии становятся разнообразнее. Основой его остается долгосрочное планирование с элементами учета неопределенности и использования развивающихся методов исследования операций.

Третий этап, который начался в 50-е годы прошлого столетия и продолжается сейчас, получил название постиндустриального. Он характеризуется еще более возросшей сложностью ситуаций.

По мнению П. Друкера, одного из классиков современного менеджмента, этот этап не имеет закономерностей.

На этом этапе развития экономических отношений важным становится не столько создание новых предприятий или фирм, сколько поднятие уровня и качества управления, включающее в том числе стратегический и оперативный маркетинг.

Организация и управление инновационной деятельностью предприятия

... из основных направлений стратегического управления предприятием. Стратегия инновационной деятельности предприятия ориентирована на научно-технический прогресс (НТП), на использование его результатов для повышения эффективности производства и обеспечения конкурентоспособности ...

От того, насколько эффективно управление организацией, начинает зависеть не только достижение той или иной стратегической цели, но и выживание организации.

Не случайно стратегическое управление оформилось в самостоятельный раздел науки об управлении, сам термин «стратегическое управление» появился лишь в 60—70-х годах XX в.

Возросший уровень конкуренции, необходимость постоянного обновления продукции (как правило, период обновления выпускаемой продукции не превышает пяти лет), расширения ассортимента, предполагающего удовлетворение новых потребностей рынка, приводят к росту интеллектуализации производственных процессов, маркетинга, процессов управления (широкому использованию в производстве последних достижений техники, изобретений, эффективных систем управления качеством, автоматизированных компьютерных систем).

К концу XX в. мировой товарооборот продажи-покупки лицензий на использование патентов и ноу-хау стал составлять до 10%. В острой конкурентной борьбе побеждает и завоевывает рынок более совершенная продукция, вызывающая больший покупательский спрос.

На фирмах создаются собственные службы, основной задачей которых становится проектирование продукции и услуг, опережающих или, по крайней мере, не уступающих по техническому уровню и потребительскому спросу продукции и услугам, предлагаемым конкурентами.

Революционную роль в совершенствовании технологий управления организацией, в том числе стратегического, сыграло появление компьютерных технологий и разнообразных систем поддержки принятия решений, интегрированных систем управления предприятием, автоматизированных расчетов экономической эффективности проектов.

Отмечается разнообразие и сложность технологий, используемых при стратегическом управлении. Возрастает потребность в профессиональном подходе к принятию стратегических решений. Поэтому руководителю современного предприятия необходимо иметь представление об основах стратегического управления, чтобы возглавить процесс выработки и принятия стратегических решений, определяющих основные цели, направления и приоритеты функционирования и развития организации.

Сегодня «стратегия» является одним из основных понятий науки об управлении. Стратегическое управление — это не только установление параметров будущего состояния организации, но и прежде всего обеспечение возможности принятия эффективных стратегических решений сегодня, нацеленных на достижение выбранных целей.

В наше время ученые-экономисты в структуру стратегии включают:

—долговременные цели (планы, программы), определяющие

—деятельность организации на перспективу (стратегические цели);

—технологии, с помощью которых реализуется достижение

—стратегических целей;

- ресурсы, которые будут использованы при достижении стратегических целей;

- систему управления, обеспечивающую достижение стратегических целей, в том числе людей как основную составляющую часть системы управления.

Деятельность организаций различается как специализацией, так и целями, которых организация стремится достичь, обладая определенными ресурсами, технологиями и уровнем менеджмента. Этим и объясняется разнообразие классификационных признаков, лежащих в основе стратегического развития организации.

1.2 Виды стратегий предприятия

В практике управления стратегии бывают как определенными, четко сформулированными руководством организации, так и неопределенными, не существующими в виде хорошо продуманных и принятых руководством организации формулировок. В основании этой классификации лежит уровень проработанности и осознанности руководством стратегии организации.

По характеру изменений, происходящих в деятельности организации, стратегии подразделяются на стратегии ограниченного роста, роста, сокращения и их сочетания.

Стратегия ограниченного роста более характерна для уже сложившихся организаций. Такие организации обладают, как правило, ресурсами, технологиями, менеджментом, достаточными для осуществления их деятельности. Стратегические цели в них формируются по принципу «от достигнутого» и не предполагают резких изменений в деятельности. Она более характерна для успешных организаций, которые, следуя известной поговорке, «от добра добра не ищут».

Стратегия роста закладывается в стратегических целях организации и может предполагать достижение существенно более значительных объемов производства продукции или оказания услуг, изменение профиля деятельности, переход на новые или расширение существующих рынков сбыта, внедрение новых технологий, переоснащение предприятия, расширение производства, существенное изменение структуры управления организацией и т.д.

Стратегия сокращения используется в случаях, когда по тем или иным причинам для руководства организации более целесообразным представляется уменьшение объемов производства или оказываемых услуг, свертывание какого-либо из направлений деятельности, ликвидация организации. Для стратегии сокращения характерно снижение уровня целей по сравнению с тем, который ставился ранее. Эта стратегия используется, когда наблюдается общий экономический спад, возникают неблагоприятные обстоятельства для отдельного вида деятельности или отдельно взятой организации, а также в случае, когда принимается стратегическое решение о переориентации деятельности, об изменении ассортимента, о выходе на новые рынки сбыта. Часто целью стратегии сокращения могут быть преодоление финансовых трудностей, необходимость изыскания средств для создания новых производств, а также вложений в новые виды деятельности.

Стратегии развития организации различаются и по их предназначению, по уровню, на котором предполагается их использование. Так, первый уровень выработки стратегии — определение корпоративной стратегии, используемой при управлении развитием организаций, занятых в нескольких областях деятельности; компаний, занятых в нескольких сферах бизнеса, и т.д. Второй уровень — определение стратегии для организаций, занятых в одной области деятельности. Если, скажем, фирма входит в состав крупной компании, занятой в различных сферах бизнеса, то при выработке ее стратегии должна учитываться корпоративная стратегия компании. Третий уровень — определение стратегии для функциональных подразделений организации, занятых обеспечением одного из направлений реализации стратегии организации. К этому уровню относится, например, выработка стратегии разворачивания производства, маркетинга, обеспечения необходимого финансирования и т. д. Четвертый уровень — линейный. Здесь определяется стратегия основных подразделений организации, ее филиалов, представительств и т.д.

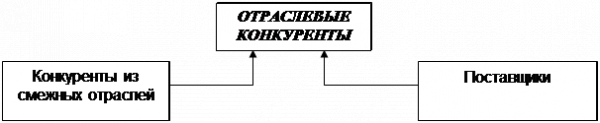

Различными могут быть стратегии организаций, занятых в сфере бизнеса, с точки зрения их поведения в конкурентной борьбе. Известный экономист М. Портер разработал модель «пяти сил конкуренции», определяющих возможность конкурентного воздействия на организацию, занятую в бизнесе (рис. 1.1).

Наиболее опасна «прямая» конкуренция — конкуренция со стороны организаций, занятых в той же сфере бизнеса, поскольку внутри одного бизнеса, как правило, происходит жесткая конкуренция за рынки сбыта продукции и услуг. Чтобы учесть возможные потери доли рынка за счет захвата его прямыми конкурентами, проводятся специальные расчеты. Целесообразно построение кривых замещения, позволяющих графически представить ожидаемое сокращение доли рынка за счет захвата его конкурентами.

Кроме того, необходимо принимать во внимание возможную конкуренцию со стороны товаров-заменителей, производимых в смежных сферах бизнеса, которые также могут отвоевать определенную долю рынка. Чтобы учесть возможные потери доли рынка с этой стороны, также проводятся специальные расчеты. Как и в случае потерь от прямой конкуренции, могут быть построены кривые замещения, позволяющие графически представить ожидаемое сокращение доли рынка за счет проникновения на него товаров-заменителей.

|

|

|

|

||

Рисунок 1.1. Модель «пяти сил конкуренции»

Воздействие поставщиков на конкурентную ситуацию может оказываться за счет возможного сокращения доли поставок сырья, материалов, комплектующих, оборудования, технологий, энергетических ресурсов и т.д. Это может повлечь за собой сокращение объема производства или объема оказываемых организацией услуг фирмы — получателя поставок.

Воздействие покупателей на конкурентную ситуацию заключается в том, что именно они формируют спрос на продукцию или услуги, оказываемые организацией.

Проводя анализ, необходимо использовать такие технологические приемы, которые помогут предпринимателю верно оценить именно ту конкурентную ситуацию, в которой оказалась руководимая им организация.

Стратегии организаций различаются по способам достижения конкурентных преимуществ — глобальные стратегии (I); по управлению различными сферами деятельности — корпоративные, или портфельные, стратегии (II); по способу реакции на изменение внешних и внутренних условий функционирования организации — функциональные стратегии (III).

I. Остановимся более детально на глобальных стратегиях ведения конкурентной борьбы. К этому виду относятся стратегии минимизации издержек, фокусирования, дифференциации, инноваций, быстрого реагирования.

Безусловно, каждый предприниматель при планировании производства стремится к тому, чтобы оно было рентабельным, приносило прибыль. Если же удельный вес затрат сравнительно велик, о рентабельной деятельности организации говорить трудно. Поэтому к числу глобальных стратегий конкурентной борьбы относится в первую очередь стратегия минимизации издержек. Как известно, определяющую роль при установлении удельной себестоимости производимой продукции или оказываемых услуг играет объем производства (услуг).

Чем больше объем производства, тем меньше издержек на производство единицы продукции или оказываемых услуг. Близкая закономерность характерна и для объемов затрат на продвижение и сбыт — на маркетинг, проводимый организацией. На снижение затрат могут влиять и внедрение новых эффективных технологий, установка более совершенного оборудования, реструктуризация. С нашей точки зрения, все мероприятия, приводящие к минимизации затрат, могут быть отнесены к стратегии минимизации издержек.

Концентрация усилий организации на обслуживании достаточно узкого сегмента рынка получила название стратегии фокусирования. С одной стороны, концентрация усилий организации в более узкой сфере деятельности позволяет добиться определенного конкурентного преимущества за счет возросшей специализации. С другой стороны, необходимо быть уверенным, что более узкая сфера деятельности организации позволит обеспечить необходимый уровень сбыта продукции или оказываемых услуг. Это обеспечивается как наличием достаточно большой группы потребителей, нуждающихся в продукции или услугах, оказываемых организацией, так и отсутствием достаточно мощных конкурирующих организаций, которые могут предложить потребителям аналогичную продукцию или услуги.

В противоположность стратегии фокусирования стратегия дифференциации предполагает производство более обширной номенклатуры продукции или расширение ассортимента оказываемых услуг при сохранении их общей функциональной направленности. Стратегия дифференциации предполагает более полное удовлетворение потребностей покупателей или клиентов и увеличение их контингента за счет большего разнообразия предлагаемых потребителю продукции или услуг. Вспомним, что именно дифференциация производимых фирмой «Дженерал моторе» автомобилей была одной из основных причин, позволивших ей потеснить на рынке сбыта компанию Г. Форда.

Следует отметить, что дифференциация может быть, по меньшей мере, двух видов — горизонтальная и вертикальная.

Горизонтальная дифференциация предполагает, что цены на продукцию или оказываемые услуги остаются примерно одинаковыми, меняются лишь их функциональные характеристики, как, например, в приведенном выше случае менялся в основном цвет автомобилей.

Вертикальная дифференциация предполагает изменение цен. Это может быть связано с более существенной разницей функциональных возможностей предлагаемой продукции или уровня и характера оказываемых услуг. В примере с автомобилями не следует забывать, что фирма «Дженерал моторе» предложила потребителю не только разные по цвету автомобили, но и автомобили, различающиеся по своему назначению и рассчитанные на различные слои покупателей.

Естественно, что при принятии стратегии дифференциации необходимо оценить основные плюсы и минусы, которые могут возникнуть при ее реализации.

Стратегия инноваций состоит в направлении усилий руководства организаций на совершенствование технологий, оборудования, производственного процесса, на включение в ассортимент принципиально новой продукции или услуг.

Подавляющее большинство венчурных фирм, т.е. фирм, деятельность которых связана с повышенным уровнем риска, ориентированы на внедрение инновационных идей: новых производств, технологий, видов продукции. Вместе с тем деятельность венчурных фирм сопряжена с высоким уровнем не только риска, но и прибыльности, поскольку успешно реализованные инновационные проекты нередко обеспечивают скачок в уровне используемых технологий и приводят к резкому снижению себестоимости продукции или оказываемых услуг. Это и стало причиной начавшегося в 90-х годах XX в. бума в развитых промышленных странах в области венчурного инвестирования.

Стратегия оперативного реагирования предполагает высокий уровень использования при управлении организацией принципа обратной связи. Она основана на быстрой адаптации производства или сферы услуг к изменяющемуся спросу на обслуживаемом организацией сегменте рынка сбыта. Быстрое реагирование на изменения рынка позволяет организациям, избравшим именно эту стратегию, первыми предлагать на рынке продукцию или услуги, удовлетворяющие только что возникший спрос. А в острой конкурентной борьбе нередко побеждает тот, чье предложение при прочих равных условиях было первым.

II. Стратегия диверсификации предполагает расширение сфер деятельности организации, пополнение портфеля сфер бизнеса новыми. Это может происходить за счет слияния, приобретения организаций, создания организаций «с нуля», создания совместных организаций. При диверсификации могут быть достигнуты так называемые эффекты стратегического соответствия за счет объединения возможностей различных организаций, входящих в состав объединенной организации. Это может иметь место в области управления, производства, маркетинга, финансов.

Стратегия диверсификации бывает двух видов — стратегия связанной и несвязанной диверсификации. Стратегия связанной диверсификации предполагает, что в объединенной организации имеет место значительный эффект стратегического соответствия. Стратегия несвязанной диверсификации предполагает, что в объединенной организации эффект стратегического соответствия незначителен. Объединенные организации первого вида принято называть концернами, а второго — конгломератами.

При неблагоприятном развитии ситуации концерны обладают меньшей степенью риска серьезных потерь, поскольку их деятельность в различных областях мало взаимосвязана. В то же время в конгломератах при неблагоприятном развитии ситуации могут включаться сглаживающие моменты, демпфирование потерь за счет эффективной перегруппировки сил внутри организации.

В практической деятельности также можно встретить: стратегию откачки капитала и ликвидации организации, когда ход событий неблагоприятен для нее, при этом организация может продаваться, ликвидироваться, подвергаться процедуре банкротства; стратегию изменения курса и реструктуризации организации, когда принимается стратегическое решение о ее преобразовании с целью повышения эффективности деятельности либо с целью спасения от серьезных экономических потрясений; стратегию международной диверсификации организации, когда ее деятельность распространяется на различные национальные рынки сбыта, что дает ей дополнительные возможности по варьированию деятельности и перераспределению сил в зависимости от экономической конъюнктуры на различных национальных рынках.

III. К числу функциональных стратегий относятся наступательные и оборонительные. Наступательные стратегии в сфере бизнеса предполагают активность организаций в конкурентной борьбе с применением различных способов и приемов, таких, как использование сильных сторон конкурента, давление на слабые стороны конкурента, захват стратегических рубежей, партизанские нападения и т.д. В наступательной стратегии организацией могут быть использованы снижение цен, реклама, производство продукции с качествами, привлекательными для сегмента рынка, занятого конкурентом.

Оборонительные стратегии состоят прежде всего в укреплении достигнутых ранее позиций и принятии адекватных мер при наступательной стратегии противника, а также в поддержании цен на свои продукты на уровне, не превышающем соответствующие цены конкурентов, в заключении эксклюзивных договоров с дистрибьюторами и дилерами, в обучении персонала организаций-потребителей на льготной основе, увеличении сроков гарантии, сокращении сроков поставок и т.д.

Так, помимо названных типов стратегий, существуют и другие. Стратегия вертикальной интеграции предполагает увеличение доли организации в цепочке от поставок сырья до поставок товаров потребителям. Чем большая часть этой цепочки будет контролироваться организацией, тем крепче окажутся ее позиции в конкурентной борьбе.

Различные стратегии используются организациями в зависимости от занимаемых ими позиций в своей области. Так, стратегия лидера отличается от стратегии аутсайдера. В частности, лидером могут использоваться стратегии ведения активной политики, стремление внедрять прогрессивные технологии, расширять производственную базу, увеличивать долю рынка, усложнять возможность входа в рынок потенциальным конкурентам, демонстрировать силу и оперативно реагировать на действия конкурентов и т.д.

Для небольших организаций, которым принадлежит незначительная доля на рынке, целесообразно придерживаться таких стратегий, как захват вакантных ниш, в которых нет серьезных конкурентов, специализация производства товаров или услуг, рассчитанных на узкий сегмент рынка, выделение преимуществ производимых ими товаров или услуг и т.д.

Функциональные стратегии организации должны также соответствовать тому этапу жизненного цикла, на котором организация находится.

Если появляется возможность выхода на другие национальные рынки сбыта, она также должна использоваться организацией.

Таким образом, мы видим, что спектр стратегий, используемых организациями в процессе их деятельности, достаточно разнообразен. При этом жесткая конкуренция в бизнесе вынуждает представленные в нем организации разнообразить стратегии их развития и ведения конкурентной борьбы. Как показывает практика, чаще всего побеждает та организация, которой удалось выбрать эффективную стратегию развития, соответствующую как изменениям внешней среды ее функционирования, так и собственным внутренним возможностям. Выбор стратегии, ведущей к успеху, требует профессионального владения технологиями стратегического управления. Только совершенное владение ими позволяет находить подчас единственно верные стратегии развития организации, обеспечивая тем самым возможность их успешной реализации.

1.3 Технология и этапы разработки стратегических управленческих решений

Специалисты в области стратегического управления выделяют семь взаимосвязанных управленческих процессов, которые логически вытекают (или следуют) один из другого. Однако существует устойчивая обратная связь и соответственно обратное влияние каждого процесса на остальные и на всю их совокупность. В этом заключена важная особенность структуры стратегического управления. Схематически структура стратегического управления изображена на рис. 1.2.

Рисунок 1.2. Структура стратегического управления

Анализ среды. Анализ среды обычно считается первичной операцией стратегического управления, так как он обеспечивает базу как для определения миссии, видения и целей фирмы, так и для выработки стратегии поведения, позволяющей фирме осуществить свою миссию и достичь своих целей.

Одной из ключевых задач любого управления является поддержание баланса во взаимодействии организации со средой. Каждая организация вовлечена в три процесса:

- получение ресурсов из внешней среды (вход);

- превращение ресурсов в продукт (преобразование);

- передача продукта во внешнюю среду (выход).

Управление призвано обеспечивать баланс входа и выхода. Как только в организации нарушается этот баланс, она встает на путь умирания. Современный рынок резко усилил значение процесса выхода в поддержании этого баланса. Это как раз и находит отражение в том, что в структуре стратегического управления первым блоком является блок анализа среды.

Анализ среды предполагает изучение двух ее составляющих:

- внешней среды организации;

- внутренней среды организации.

Анализ внешней среды направлен на то, чтобы выяснить, на что может рассчитывать фирма, если она успешно поведет работу, а также какие осложнения могут ее ждать, если она не сумеет вовремя и адекватно отреагировать на внезапные изменения ее окружения.

Анализ внешней среды включает в себя анализ макро- и непосредственного окружения. Анализ макроокружения включает изучение влияния экономики, правового регулирования и управления, политических процессов, природной среды и ресурсов, социальной и культурной составляющих общества, научно-технического и технологического развития общества, инфраструктуры и т.п. Непосредственное окружение анализируется по следующим основным компонентам: покупатели, поставщики, конкуренты, рынок рабочей силы. Анализ внутренней среды вскрывает те возможности, которыми располагает фирма в конкурентной борьбе при достижении своих целей. Анализ внутренней среды позволяет также лучше уяснить цели организации, точнее сформулировать миссию, т.е. определить смысл и направления деятельности фирмы. Исключительно важно всегда помнить, что организация не только производит продукцию для окружения, но и обеспечивает возможность существования своим членам, давая им работу, предоставляя возможность участия в прибылях, обеспечивая их социальными гарантиями и т.п.

Внутренняя среда анализируется по следующим направлениям:

- кадры фирмы, их потенциал, квалификация, интересы и т.п.;

- организация управления;

- производство, включающее организационные, операционные и технико-технологические характеристики и научные исследования и разработки;

- финансы фирмы;

- маркетинг;

- организационная культура.

Определение миссии, видения и целей организации. Миссия в концентрированной форме выражает смысл существования фирмы, ее предназначение. Миссия придает организации оригинальность, наполняет работу людей особым смыслом. С помощью миссии выбирается направление движения фирмы.

Миссия — основополагающий документ, в котором фирма описывает вид своей предпринимательской (коммерческой) деятельности, определяет целевой рынок (или его сегмент), излагает свои руководящие принципы и устанавливает целевые значения экономических, финансовых, социальных и экологических показателей, а также провозглашает свою систему общественных и общечеловеческих ценностей.

Этот документ необходим для осуществления как внутренней, так и внешней деятельности фирмы:

- внутри предприятия он дает персоналу четкое понимание

- подлежащих реализации целей, помогает выработке единой

- позиции, которая призвана способствовать формированию

- внутрифирменной культуры;

- во внешней сфере он способствует созданию целостного и привлекательного образа фирмы (имиджа), объясняя при этом ту экономическую и социальную роль в обществе, которую фирма намерена исполнять.

Миссия — это краткое и четкое формулирование целей и приоритетов фирмы, компании. Миссия отвечает на такие вопросы: чем конкретно занимается или будет заниматься фирма и как она будет расти и развиваться? Необходимость выбора миссии была признана выдающимися руководителями задолго до разработки теории систем. Генри Форд, руководитель, хорошо понимающий значение прибыли, определил миссию своей компании «Рогд» как предоставление людям дешевого транспорта. Он справедливо отмечал, что если кто-то это делает, то прибыль едва ли пройдет мимо него. Ясная и образная формулировка миссии — это визитная карточка фирмы, которая должна присутствовать везде: в рекламном ролике, в пресс-релизе, в письме, направляемом в органы местной власти. Все работники фирмы должны хорошо знать суть миссии, понимать и поддерживать ее.

В качестве достаточно удачно сформулированных стратегических миссий можно привести следующие.

«Цель компании «Motorola» — достойное служение интересам общества, предоставление нашим клиентам продукции и услуг высочайшего качества по доступным ценам, что позволяет зарабатывать прибыль, необходимую для роста предприятия, и предоставлять нашим служащим и акционерам возможности для достижения различных целей».

Миссия корпорации «Samsung» гласит: «Главная задача корпорации — получать прибыль, помогая улучшать качество жизни людей. Для достижения этой цели корпорация «Samsung» создает изделия и услуги, объединяющие в себе конкурентоспособность и высочайшее качество. Главной составляющей этого процесса являются человеческие знания и передовая технология».

Видение — это описание желаемого состояния фирмы в будущем, т.е. чтобы знать, куда двигаться, надо поставить себе цель. Видение фирмы обычно оформляется как документ на нескольких страницах, который подробно раскрывает следующую информацию:

- предлагаемые товары и услуги;

- клиенты;

- месторасположение;

- технологии;

- отличительные качества и конкурентные преимущества;

- философию фирмы;

- социальную ответственность;

- предварительные долгосрочные цели.

Завершается эта часть стратегического управления процессом установления стратегических целей.

Стратегические цели формируются на основе миссии, предпочтений (философии) руководства, позиций, занимаемых на рынке. Они задают направление развития фирмы и отражают желаемое состояние, которого необходимо достичь в ходе использования потенциала организации.

Цель без временных ограничений превращается просто в лозунг. Так, провозглашенная в бывшем СССР цель: «Догнать и перегнать Америку» — это просто лозунг. Современная декларация отечественных фермеров «Сами накормим Россию» — также не что иное, как лозунг.

Цель должна формулироваться предельно четко, однозначно и не оставлять возможностей для разночтений. Установление сроков, подробная конкретизация и количественное выражение целей обеспечивают руководящим менеджерам возможность контролировать достижение поставленных фирмой целей.

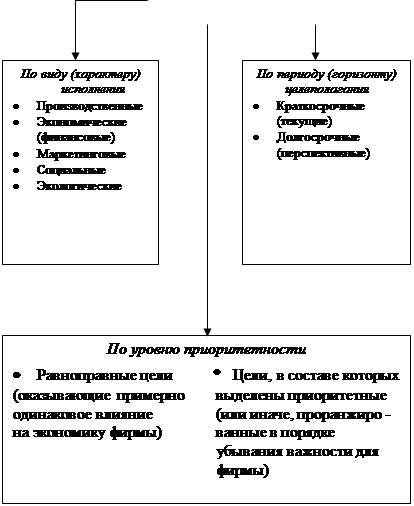

Реализуемые фирмой цели могут быть классифицированы по различным признакам (рис. 1.3).

|

|||

|

|

||

|

|||

Рисунок 1.3. Классификация целей организации

Приведенная выше классификация целей не является исчерпывающей, так как количество признаков может быть увеличено. Тем не менее она достаточно полно отражает состав основных разновидностей целей фирмы.

Стратегические цели — это основные направления деятельности фирмы, ведущие к выполнению ее миссии и видения. На практике их может быть от двух до десяти в зависимости от размера фирмы, объема имеющихся у нее необходимых ресурсов, качества менеджмента. Эти цели могут быль глобальными (общими) и локальными (частными).

Если в качестве цели ставится прибыль, то необходимо указать конкретные сроки и планируемые объемы ее получения. Нужно определить, что важнее: получить большую прибыль немедленно или в перспективе? То же самое относится и к цели, предусматривающей завоевание определенной доли целевого рынка. Известно, что чем выше доля, занимаемая фирмой на целевом товарном рынке, тем выше норма получаемой ею прибыли.

Сформулированные цели в последующем воплощаются в жизнь посредством реализации соответствующих задач. Получаемые решения задач призваны показать, «где фирма будет находиться через год и более на пути к осуществлению провозглашенной миссии». По существу, это те главные шаги, которые необходимо осуществить фирме для достижения поставленной цели (или сформулированного комплекса целей).

Задачи должны быть: конкретными; измеряемыми; направленными на совершение определенных практических действий; реалистичными; учитывающими ресурсы времени и финансов, которыми располагает фирма.

Формирование миссии, видения и установление целей фирмы приводят к тому, что становится ясным, для чего функционирует фирма и к чему она стремится.

Выбор стратегии. После того как определены миссия, видение и цели, наступает этап анализа и выбора стратегии. На этом этапе принимается решение по поводу того, как, какими средствами фирма будет добиваться достижения целей. Процесс выработки стратегии по праву считается сердцевиной стратегического управления. Определение стратегии — это отнюдь не составление плана действий. Определение стратегии — это принятие решения по поводу того, что делать с отдельным бизнесом или продуктами, как и в каком направлении развиваться организации, какое место занимать на рынке и т.п.

Выполнение стратегии. Особенность процесса выполнения стратегии состоит в том, что он не является процессом ее реализации, а лишь создает базу для реализации стратегии и достижения фирмой поставленных целей. Очень часто наблюдаются случаи, когда фирмы оказываются не в состоянии осуществить выбранную стратегию. Это происходит из-за того, что неверно был проведен анализ и сделаны неверные выводы либо произошли непредвиденные изменения во внешней среде. Однако часто стратегия не осуществляется и потому, что управление не может должным образом привлечь имеющийся у фирмы потенциал для реализации стратегии. В особенности это относится к использованию человеческого потенциала.

Основная задача этапа выполнения стратегии состоит в том, чтобы создать необходимые предпосылки для успешной реализации стратегии. Таким образом, выполнение стратегии — это проведение стратегических изменений в организации, переводящих ее в такое состояние, в котором организация будет готова к проведению стратегии в жизнь.

Оценка стратегии и контроль над ее реализацией. Оценка и контроль над выполнением стратегии являются логически завершающим процессом, осуществляемым в стратегическом управлении. Он обеспечивает устойчивую обратную связь между процессом достижения целей и собственно целями, стоящими перед организацией.

Основные задачи любого контроля следующие:

- определение того, что и по каким показателям проверять;

- оценка состояния контролируемого объекта в соответствии с принятыми стандартами, нормативами или другими эталонными показателями;

- выяснение причин отклонений, если таковые вскрываются в результате проведенной оценки;

- осуществление корректировки, если она необходима и возможна.

В случае контроля над реализацией стратегий эти задачи приобретают определенную специфику, обусловленную тем, что стратегический контроль направлен на выяснение того, в какой мере реализация стратегии приводит к достижению целей фирмы. Это принципиально отличает стратегический контроль от управленческого или оперативного контроля, так как его не интересует правильность осуществления стратегии или правильность выполнения отдельных работ, функций и операций. Стратегический контроль сфокусирован на выяснении вопросов: возможно ли в дальнейшем реализовывать принятую стратегию и приведет ли ее реализация к достижению поставленных целей? Корректировка по результатам стратегического контроля может касаться как реализуемой стратегии, так и целей фирмы.

Принципы стратегического управления. Стратегическое развитие фирмы должно базироваться на использовании следующих основополагающих принципов.

1. Принцип научно-аналитического предвидения и разработки стратегии говорит о том, что для разработки стратегического решения недостаточно одних лишь пожеланий и субъективных предвидений. Необходим анализ предшествующей деятельности организации, общей ситуации в области ее деятельности и динамики ее изменения. Необходим также прогноз, а возможно, и разработка сценариев развития организации в ближайшей и более отдаленной перспективе.

Выверенные, хорошо обоснованные стратегии могут быть разработаны лишь на базе тщательного анализа с выявлением основных факторов, определяющих развитие организации, и наиболее вероятных тенденций их изменения на базе установления основных сил и механизмов, способных оказать на них существенное влияние.

2. Принцип учета и согласования внешних и внутренних факторов развития организации предполагает, что стратегические решения, принятые на основании учета влияния только внешних или только внутренних факторов, будут неизбежно страдать недостаточной системностью, что, в свою очередь, может вести к ошибочно принятым решениям. А ведь стратегические решения должны быть выверенными и эффективными, поскольку за ними стоят направления развития и последующие результаты деятельности не только отдельно взятого человека, но целой организации, с судьбой которой не редко связаны судьбы многих работников.

Об отсутствии в организации стратегического управления можно судить и по тому, что, планируя свою деятельность на долгосрочную перспективу, организация предполагает неизменными условия ее функционирования в течение всего планируемого периода.

Осуществляя такое планирование «на века» и основываясь лишь на принципе экстраполяции, т.е. при прогнозировании будущего исходя лишь из тех тенденций и статистических данных, которые характеризуют деятельность в настоящее время и в прошлом, организация обрекает себя на достаточно высокую вероятность стратегической ошибки.

3.Принцип соответствия стратегии и тактики управления организацией утверждает, что для обеспечения успешной деятельности организации необходимы и выверенная стратегия, и эффективная тактика. При этом эффективная деятельность организации возможна при условии, когда тактика организации соответствует ее стратегии, а формирование стратегии учитывает реальные возможности решения тактических задач.

4.Принцип приоритетности человеческого фактора подчеркивает, что ни стратегия, ни тактика организации не могут быть реализованы, если они не будут восприняты в качестве руководства к действию ее персоналом, и в первую очередь ее менеджерами, которым делегировано право принятия управленческих решений на вверенном им участке. Кроме того, нужно, чтобы персонал организации обладал профессиональными качествами, необходимыми для реализации стратегических решений. Поэтому одна из основных задач, стоящих перед руководством организации, состоит в подборе кадров, способных обеспечить выполнение принятых управленческих решений, и в организации эффективного управления персоналом с целью реализации принятой стратегии.

Следует отметить также, что деятельность современной организации должна быть направлена, как правило, на удовлетворение рыночного спроса, формируемого потребителем. Это еще один аспект, подтверждающий приоритетность человеческого фактора в наше время.

5. Принцип определенности стратегии и организации стратегического учета и контроля указывает на то, что понимание персоналом стоящих перед ним задач должно вытекать из четких формулировок стратегии организации. Нечетко сформулированные стратегические цели организации могут приводить к неоднозначному ее толкованию различными службами организации. Планы деятельности организации, отражающие выработанную руководством стратегию, в этом случае не могут обеспечивать выполнение стратегических задач.

Как известно, один из основных принципов практического управления организацией — принцип обратной связи и адекватная реакция руководства организации на наметившиеся отклонения в ходе принятых организацией планов действий. Осуществление обратной связи невозможно без эффективного учета и контроля принятых в организации стратегических решений. Действенность такой системы учета и контроля также возможна лишь при наличии четко сформулированных стратегических целей и решений.

6. Принцип соответствия стратегии организации имеющимся ресурсам указывает на то, что без обеспечения ресурсами (которые включают не только сырье, материалы, комплектующие, энергию, но и персонал, информацию, деловых партнеров, имидж и т. д.) реализация стратегии, какой бы замечательной она ни была, оказывается частично или полностью под угрозой.

На стадии выработки стратегии не всегда представляется возможным точно оценить ресурсы, которыми может располагать организация в будущем. Однако укрупненные оценки тех ресурсов, с помощью которых принятая организацией стратегия может быть реализована, обязательны. Только будучи уверенным в том, что необходимые для достижения поставленных стратегических целей ресурсы окажутся в распоряжении организации, можно приступать к работе по их реализации.

7. Принцип соответствия стратегии организации имеющимся технологиям подчеркивает, что достижение любой цели, реализация любых замыслов возможны, только если в распоряжении организации имеются технологии, с помощью которых можно последовательно решить конкретные задачи, связанные со стратегической целью.

К числу упомянутых технологий относятся не только технологии производства продукции или оказания услуг, но и технологии продвижения их на рынки сбыта, их реализации, технологии получения необходимых инвестиций, организации финансовых потоков, создания стабильной финансовой ситуации на предприятии.

Даже если организация располагает необходимыми для достижения стратегической цели ресурсами, но отсутствуют способы, умения, навыки, знания, или, иными словами, технологии, без которых имеющиеся ресурсы не могут быть в полном объеме задействованы для получения конечного продукта или услуг, то достижение поставленных организацией стратегических целей окажется невозможным.

Сформулированные выше принципы стратегического управления организацией еще раз доказывают необходимость полномасштабного использования технологии выработки, принятия и реализации управленческих решений на стратегическом уровне.

При этом на вооружение должны быть взяты в первую очередь те технологии и методы, которые позволяют сделать процесс принятия стратегических решений более гибким, более полно и адекватно учитывающим те реальные ситуации, в которых приходится функционировать организации.

Нередко в борьбе с эффективно действующим конкурентом целесообразно использовать стратегический принцип «и я тоже». Он состоит в том, чтобы брать на вооружение достижения и методы, применяемые конкурентами, по возможности совершенствуя их.

Отказ от использования стратегического управления также является одним из стратегических принципов.

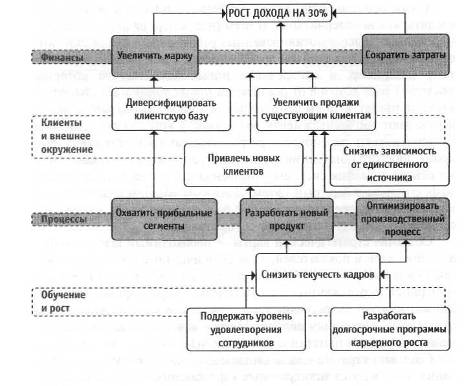

Для различных отраслей промышленности и любых стратегий можно разработать базовые стратегические карты, или так называемые шаблоны. Шаблон — это отправная точка при разработке стратегической карты, перекраиваемый впоследствии для конкретной организации.

Наличие шаблонов помогает менеджерам должным образом сформулировать стратегические цели и повысить степень их понимания сотрудниками. Шаблоны облегчают конкретизацию качественного предложения продукции организации ее потребителям, а также способствуют более глубокому осознанию того, что внутренние процессы и компетентность сотрудников должны быть взаимоувязаны с этим качественным предложением.

Рисунок 1.4. Шаблон стратегической карты

Шаблоны способствуют развитию причинно-следственного мышления руководителей, при котором поощряются более инновационные подходы к осуществлению стратегии. Они полезны также при анализе или перепроектировке уже разработанной стратегической карты (см. рис. 1.4).

В заключение отметим, что успешной стратегией деятельности организации будет являться своевременный учет возможности как положительного, так и отрицательного развития фирмы на целевом рынке и оценки вероятных последствий. Искусство менеджера состоит в том, чтобы в хорошем положении организации увидеть возможное плохое, а из плохой ситуации попытаться извлечь максимальную экономическую выгоду для себя. В этом случае определение профессионально разработанной эффективной стратегии развития организации является необходимым условием ее эффективной деятельности.

2. Социально – экономический анализ деятельности ООО «Бум – Офис»

2.1 Общая характеристика предприятия

Общество с ограниченной ответственностью «Бум — Офис» ведет свою деятельность с 1998 года.

Участники Общества: Седов С.А. — 49% уставного капитала, Седова А.Н. -51 % уставного капитала.

Высшим органом управления Общества является Общее собрание участников. Руководство текущей деятельностью Общества осуществляется исполнительным органом Общества — директором. Действующий в настоящее время директор Седов Сергей Александрович вступил в должность с 23.06.2003г.

ООО «Бум — Офис» осуществляет несколько видов деятельности:

- производство по нарезке и упаковке бумаги разного формата

- торговля (оптовая и розничная) офисной бумагой (в т.ч.

и собственного производства) и канцелярскими товарами. Предприятие работает на рынке 7 лет.

Компания имеет в собственности складские помещения площадью около 100 кв.м. за городом в с. Чесноковка, однако своих торговых и складских помещений в самом городе Уфе нет, поэтому свою деятельность компания осуществляет на арендуемых площадях по ул. Кирова, 45.

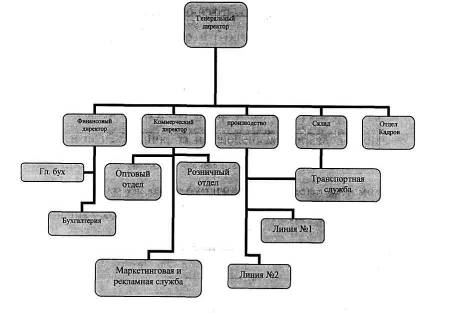

Среднесписочная численность компании (за 2006 год) — 40 человек. Компания состоит из 5 отделов: финансового, коммерческого, производственного, складского и отдел кадров. В финансовом отделе работают 5 человек: главный бухгалтер и бухгалтерия, в коммерческом отделе 9: по рознице — 5 человек, по оптовой торговле — 3 человека, по маркетингу и рекламе — 1 человек. На складе — 3 человека, в отделе кадров — 2 человека: юрист и инспектор по кадрам. На производстве работают 16 человек. Во главе каждого отдела начальник, за исключением производственного, где во главе стоит зав. производством. Производственный отдел состоит из двух линий: по нарезке бумаги и по упаковке бумаги. Работа идет в две смены, в каждой смене есть начальник смены.

Рисунок 2.1. Организационная структура предприятия

Как видно из рис. 2.1. организационная структура компании в настоящее время относится к типу линейно — функциональных и нуждается в реинжиниринге. Такой тип компании был, приемлем в первое время становления

компании. Но в данный период структура требует нововведений.

Проводить анализ начнем с организационной структуры предприятия (рис.2.).

Структуру можно отнести к типу линейно-функциональных. В настоящее время такой тип управления уже не считается эффективным, поэтому эта структура нуждается в ренжиниринге. Возможно введение центров прибылей.

Таблица.2.1.

Анализ внутренней среды предприятия

| Критерии | Краткое описание |

| Анализ продукции и ассортимента |

— не оптимизирован запас товара на складе — не упорядочен ассортимент — узкий ассортимент про хозяйственным товарам и по канцтоварам отечественного производства и хоз.товарам |

| Анализ клиентов | — меняется приоритет в предпочтении клиентов (в сторону более дорогих и качественных товаров) |

| Общие производственные условия |

— загрузка мощностей только на 30-40% — растут арендные, коммунальные платежи и платежи за э/э — оборудование требует модернизации |

| Финансовый анализ |

— дорогие заемные средства — падает объем производства — растет себестоимость — не хватает оборотных средств |

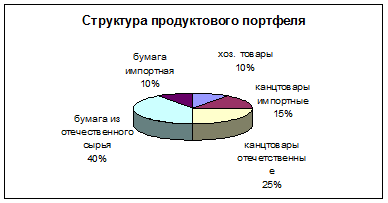

Анализируя внутреннюю структуру предприятия (см. табл.2.1.), а именно продуктовый портфель предприятия, наблюдаем работу принципа Парето -20% продаваемого товара дает 80% прибыли. Оптовая торговля бумагой дает нам 80% прибыли, розничная продажа и канцтовары, отнимают много времени и приносят мало доходов. Также не оптимизирован запас товара на складе, узкий ассортимент неупорядоченный ассортимент товаров, меняется приоритет в предпочтении клиентов (в сторону более дорогих и качественных товаров).

Поэтому над ассортиментом продаваемой продукции следует поработать. Общая структура портфеля (рис.2.2.):

- бумага из отечественного сырья

- 40%;

- бумага импортная — 10%;

- канцтовары отечественные -25%;

- канцтовары импортные — 15%

- хоз.товары- 10%.

Рисунок 2.2. Структура продуктового портфеля

Компания имеет прекрасный офис в очень удобном месте рядом с остановкой. Производство также прекрасно оборудовано, сотрудники имеют все условия для эффективной работы. Но объем производства падает. Кроме того загрузка производственных мощностей производится только на 30-40%), также растут арендные, коммунальные платежи и платежи за э/э.

2.2 Управленческий анализ деятельности предприятия

Средний фонд оплаты труда работников организации составляет 200 тыс.руб., средняя зарплата 5 тыс. руб. Основным принципом формирования фонда оплаты труда на ООО «Бум — Офис» является не оценка труда каждого отдельного работника, а итоговый результат деятельности. Это способствует тому, чтобы работа выполнялась максимально эффективно с наименьшими затратами. Формирование фонда оплаты труда осуществляется путем определения постоянной и переменной части. Размер постоянной части, то есть гарантированного минимума оплаты труда работников, определен штатным расписанием, установленными должностными окладами.

Формирование переменной части обусловлено эффективностью работы предприятия в целом и зависит от объема произведенной продукции либо от объема продаж. Поэтому, в те месяцы, когда планы объемов продаж или производства не выполняются, работники получают гарантированный минимум оплаты. Одновременно, эта мера является и средством экономии финансовых ресурсов.

Задержек по зарплате нет, все выплачивается в срок, иногда даже раньше за день-два перед праздниками и новым годом. В динамике по изменению фонда оплаты труда ситуация следующая: фонд оплаты постоянно растет, т.к. увеличилась численность работников, в этом году прибыло 5 человек, средняя зарплата увеличилась на 2 тыс.рублей.

ООО «Бум — Офис» работает с 2 000 контрагентов, в числе контрагентов — около 300 поставщиков и 1700 покупателей. Сырьем является бумага в больших рулонах, которую надо нарезать требуемого размера и упаковать в пачки. Бумага упаковывается под собственной маркой Star-Copy, Office -Line, Office -Copy. Поставщиками канцтоваров являются крупные московские фирмы.

Поставщиками бумаги являются не посредники, а непосредственно производители — целлюлозно-бумажные комбинаты: ЦБК Кама, Сыктывкарский целлюлозный комбинат, Вишерская бумажная компания, Туринский бумажный комбинат, Госзнак.

Товар приобретается по безналичному расчету на условиях 50% предоплаты либо с отсрочкой платежа до 10 дней. Транспортировка груза осуществляется автотранспортной привлекаемой службой. Конечно, дешевле и быстрее транспортировать сырье железной дорогой, но это возможно при объемах заказа свыше 40 тонн, наши объемы пока составляют около 20 тонн. Расчеты с покупателями осуществляются на различных условиях в зависимости от объема поставок, добросовестности покупателя (предоплата 50-100%, рассрочка платежа составляет 10-30 дней).

Структура реализуемой продукции:

- бумага для ксерокса (A3, А4) — 45%;

- бумага писчая (A3, А4) — 40%;

- канцтовары-15%.

Задолженность пред бюджетными и внебюджетными фондами в первом периоде была 367 тыс.р., последнем периоде составила -122 тыс.р., в динамике с начала года она уменьшилась.

Цены на сырье в среднем растут на 10% в год, на канцтовары на 5%.

Таблица.2.2.

Основные покупатели

| № | Группа | Наименование продукции и оказываемых услуг |

Доля в объеме поставок |

|

| 1. | Типографии, издательства, учебные заведения | Бумажная продукция, канцелярские товары | 30% | |

| 2. | Промышленные предприятия | Бумажная продукция, канцелярские товары | 25% | |

| 3. | Финансовые предприятия (банки, инвестиции компании, фонды) | Бумажная продукция, канцелярские товары | 25% | |

| 4. | Бюджетные организации (статистика, администрации по РБ) | Бумажная продукция, канцелярские товары | 10% | |

| 5. | Консалтинговые и рекламные предприятия | Бумажная продукция, канцелярские товары | 5% | |

| 6. | Другие предприятия | Бумажная продукция, канцелярские товары | 10% | |

ООО «Бум — Офис» на сегодняшний день загружает производственные мощности на 30%, ясно, что загрузить мощности на все 100% просто невозможно. Статистически максимальная загрузка мощности возможно от 70-80%. Предприятие готово увеличить объем своего производства, высвободить так называемые «спящие» мощности, при использовании которых можно производить до 200 тонн в год дополнительно. Плановая производственная мощность по нарезке и упаковке бумаги — 50-60%. Ведется работа по модернизации выпускаемой продукции. По продаже канцтоваров и бумаги планируется увеличить товарооборот на 20%.

2.3 Финансовый анализ деятельности предприятия

Финансовый анализ является существенным элементом финансового менеджмента и аудита, Практически все пользователи финансовых отчетов предприятий используют методы финансового анализа для принятия решений по оптимизации своих интересов.

Субъектами анализа выступает, как непосредственно, так и опосредованно, заинтересованные в деятельности предприятия пользователи информации. К первой группе пользователей относятся собственники средств предприятия, заимодавцы (банки и др.), поставщики, клиенты (покупатели), налоговые органы, персонал предприятия и руководство. Каждый субъект анализа изучает информацию исходя из своих интересов. Так, собственникам необходимо определить увеличение или уменьшение доли собственного капитала и оценить эффективность использования ресурсов администрацией предприятия; кредиторам и поставщикам — целесообразность продления кредита, условия кредитования, гарантии возврата кредита; потенциальным собственникам и кредиторам- выгодность помещения в предприятие своих капиталов и т.д. Следует отметить, что только руководство (администрация) предприятия может углубить анализ отчетности, используя данные производственного учета в рамках управленческого анализа, проводимого для целей управления.

Вторая группа пользователей финансовой отчетности — это субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности предприятия, но должны по договору защищать первой группы пользователей отчетности. Это аудиторские фирмы, консультанты, биржи юристы, пресса, ассоциации, профсоюзы.

В определенных случаях для реализации целей финансового анализа бывает недостаточно использовать лишь бухгалтерскую отчетность. Отдельные группы пользователей, например руководство и аудиторы, имеют возможность привлекать дополнительные источники (данные производственного и финансового учета).

Тем не менее чаще всего годовая и квартальная отчетность являются единственным источником внешнего финансового анализа.

Методика финансового анализа состоит из трех взаимосвязанных блоков:

- анализа финансовых результатов деятельности предприятия;

- анализа финансовых показателей;

- анализа финансово-хозяйственной деятельности.

Основным источником информации для анализа финансового состояния служит бухгалтерский баланс предприятия. Его значение настолько велико, что анализ финансового состояния нередко называют анализом баланса. Источником данных для анализа финансовых результатов является отчет о финансовых результатах и их использовании. Источником дополнительной информации для каждого из блоков финансового анализа служит приложение к балансу.

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния.

Анализ структуры бухгалтерского баланса проведен за три квартала 2006года.

Таблица 2.3.

Динамика состояния текущих расчетов с дебиторами и кредиторами

| Структура дебиторской задолженности | ||||

| 01.01.2006 | 01.04.2006 | 01.07.2006 | 01.10.2006 | |

|

Дебиторская задолженность не более 12 месяцев, в т.ч.: |

100,00% | 100,00% | 100,00% | 100,00% |

| покупатели и заказчики | 85,70% | 81,50% | 100,00% | 89,56% |

| векселя к получению | 0,00% | 0,00% | 0,00% | 0,00% |

| авансы выданные | 0,00% | 0,00% | 0,00% | 0,00% |

| прочие дебиторы | 14,30% | 18,50% | 0,00% | 10,44% |

Таблица 2.4.

| Структура кредиторской задолженности | ||||

| 01.01.2006 | 01.04.2006 | 01.07.2006 | 01.10.2006 | |

| Кредиторская задолженность, в т.ч. | 100,00% | 100,00% | 100,00% | 100,00% |

|

задолженность поставщикам и подрядчикам |

96,02% | 95,60% | 97,48% | 90,43% |

| задолженность перед персоналом | 2,63% | 2,83% | 1,80% | 1,41% |

|

задолженность перед внебюджетными фондами |

0,04% | 0,17% | 0,09% | 0,50% |

| задолженность перед бюджетом | 0,00% | 0,00% | 0,00% | 0,00% |

| векселя к уплате | 0,00% | 0,00% | 0,00% | 0,00% |

| авансы полученные | 0,00% | 0,00% | 0,00% | 0,00% |

| прочие кредиторы | 1,31% | 1,40% | 0,62% | 7,67% |

Анализ отчета о прибылях и убытках

Таблица 2.5.

Отчет о прибылях и убытках(поквартально)

| 1 кв. 06 | 2 кв. 06 | Зкв. 06 | |

| Выручка от реализации | 5676 | 5413 | 6624 |

|

Производственная себестоимость реализованной продукции |

5221 |

5085 |

6593 |

| Валовая прибыль | 455 | 328 | 31 |

| коммерческие расходы | 366 | 168 | 106 |

| управленческие расходы | 0 | 0 | 0 |

| Операционная прибыль | 89 | 160 | -75 |

| Проценты к получению | 0 | 0 | 0 |

| Проценты к уплате | 60 | 71 | 0 |

| Доход от участия в других организациях | 0 | 0 | 0 |

| Прочие операционные доходы | 6 | 0 | 0 |

| Прочие операционные расходы | 8 | 13 | 0 |

|

Прибыль от финансово-хозяйственной деятельности |

27 |

70 |

-75 |

| Доходы, не связанные с основной деятельностью | 0 | 6 | 0 |

| Расходы, не связанные с основной деятельностью | 0 | 6 | 0 |

| Прибыль до вычета налогов | 27 | 70 | -75 |

| Налоги | 8 | 10 | 0 |

| Прочие расходы | 0 | 0 | 0 |

| Чистая прибыль | 19,00 | 60,00 | -75,00 |

| Дивиденды | 0 | 0 | 0 |

| Реинвестированная прибыль | 19,00 | 60,00 | -75,00 |

| Реинвестированная прибыль | 19 | 79 | 4 |

Анализ данных показывает:

- В 1 кв. 2006г. — чистая прибыль — 19000 руб., выручка — 5676000 руб производственная себестоимость реализованной продукции составляет 91,98% в выручке, т.е. 5221000 руб.;

- валовая прибыль 455000 руб. или 8,02% от выручки;

- операционная прибыль 89000 руб или соответственно, 1,57%;

- дивиденды 0 руб.;

- вся чист;

- прибыль, а именно 19000 руб, реинвестируется в производство.

Во 2 кв 2006г — увеличение чистой прибыли до 79000 руб. по сравнению с 1 кв, что связано с уменьшением коммерческих расходов. При том что выручка упала до 5413000 руб, производственная себестоимость реализованной продукции составляет 93,94% в выручке, т.е. 5085000 руб., которая в долевом соотношении к выручке выросла на 2%; валовая прибыль 328000 руб. или 6,06% от выручки снизилась в долевом соотношении на 2% за счет сокращения коммерческих расходов на 3,3%; операционная прибыль 160000 руб. или соответственно 2,96% — увеличение на 1,4% в долях к выручке, дивиденды — 0 руб.; вся чистая прибыль, а именно 60000 руб. или 1,1% от выручки реинвестируется в производство.

В 3 кв. 2006г. — убыток 75000 руб., что связано с ростом себестоимости на 5,4%, выручка — 6624000 руб., валовая прибыль — 1095452 руб. или 0,47% от выручки уменьшилась на 62000 руб. в долевом соотношении на 5% за счет снижения себестоимости.

Вывод: в течение анализируемого периода, наблюдается снижение выручки от реализации к началу второго кв., а затем рост к началу третьего квартала, но параллельно происходит скачок по себестоимости. Как следствие мы получаем убыток. Во втором квартале за счет резкого снижения коммерческих расходов на 6% происходит рост по прибыли.

Возможные причины этого явления: сезонность товаров, появление более сильных конкурентов, слабая маркетинговая политика, увеличение коммерческих расходов, снижение эффективности работы, как руководства, так и розничной сети в целом.

Необходимо тщательно проработать систему оптовых закупок товара, отработать заказную систему. Следует так же проанализировать запросы покупателей, так же произвести анализ отдельных групп товаров.

Большое внимание так же необходимо уделить общему менеджменту предприятия, маркетингу, ценовой политики предприятия, обучению продавцов-консультантов, поработать с коммерческими издержками и увеличить объем реализованной продукции.

Анализ ликвидности и финансовой устойчивости

Показатели ликвидности ООО «Бум — Офис» представлены в таб.2.6.

Таблица 2.6.

Коэффициенты ликвидности

| 01.01.2006 | 01.04.2006 | 01.07.2006 | 01.10.2006 | |

| Текущие активы | 5209 | 5087 | 8177 | 4806 |

| Текущие обязательства | 3935 | 3793 | 6824 | 3504 |

|

Коэффициент общей ликвидности норма 1-2 |

1,32 | 1,34 | 1,20 | 1,37 |

| Денежные средства + | 73 | 40 | 26 | 59 |

|

Краткосрочные финансовые вложения + |

0 | 0 | 0 | 0 |

| Дебиторская задолженность не более 12 месяцев | 2245 | 2968 | 4406 | 2376 |

| Текущие обязательства | 3935 | 3793 | 6824 | 3504 |

| Коэффициент быстрой (срочной) ликвидности норма 0.3 -1 | 0,59 | 0,79 | 0,65 | 0,69 |

| Денежные средства + | 73 | 40 | 26 | 59 |

|

Краткосрочные финансовые вложения |

0 | 0 | 0 | 0 |

| Текущие обязательства | 3935 | 3793 | 6824 | 3504 |

|

Коэффициент абсолютной ликвидности норма 0.2-0.5 |

0,019 | 0,011 | 0,004 | 0,017 |

| Индекс Альтмана норма >2.67 | 1,99 | 3,16 | 2,76 | 0,94 |

За период с 01.01.06 по 01.04.06 показателя общей ликвидности с остается почти таким же, наблюдается небольшой рост 1,32 до 1,34 за счет более уменьшения денежных средств и готовой продукции, а также за счет уменьшения кредиторской задолженности. К 01.07.06 — происходит снижение показателя до 1,2 и в конечном итоге к 01.10.06 растет до 1,37. Снижение показателя говорит об увеличении риска в деятельности фирмы с точки зрения непогашенных долгов и снижения реального уровня платежеспособности.

Такая же тенденция изменения наблюдается у показателя быстрой ликвидности — рост с 0,59 до 0,79 за счет более интенсивного роста дебиторской задолженности, чем текущих обязательств и; 01.07.06 — снижение значения показателя быстрой ликвидности до 0,65 за счет более интенсивного роста текущих обязательств, и последующее увеличение к 01.10.06 до 0,69 за счет падения текущих обязательств. В связи с тем, что величина запасов в активе велика, коэффициенты быстрой ликвидности намного ниже (почти в два раза) коэффициентов общей ликвидности.

Коэффициент абсолютной ликвидности достаточно невысокий к концу 1 и 2 квартала — 0,019 и 0,011 соответственно. В 01.04.06 это объясняется резким снижение денежных средств — до 40000 руб. хотя к 01.07.06 значение этих элементов резко падает; а текущие обязательства напротив растут, что объясняет также низкое значение показателя абсолютной ликвидности — 0,004, то к 01.10.06 в показателе наметилась тенденция к увеличению, хотя он еще достаточно мал 0,017 даже увеличившиеся ликвидные активы до 59000 руб. не способны покрыть 3504000 руб. текущих обязательств.

Собственные оборотные средства фирмы выросли в течение 01.01.06 -01.10.06 на 28000 руб.

Таблица 2.7.

Собственные оборотные средства

| 01.01.2006 | 01.04.2006 | 01.07.2006 | 01.10.2006 | |

| Текущие активы — | 5209 | 5087 | 8177 | 4806 |

| Текущие обязательства | 3935 | 3793 | 6824 | 3504 |

| Собственные оборотные средства / | 1274 | 1294 | 1353 | 1302 |

| Активы всего | 5228 | 5106 | 8196 | 4829 |

| Доля собственных оборотных средств в активах | 24,37% | 25,34% | 16,51% | 26,96% |

| Собственные оборотные средства + | 1274 | 1294 | 1353 | 1302 |

| Задолженность поставщикам и подрядчикам | 2338 | 2192 | 5190 | 1993 |

| 3612 | 3486 | 6543 | 3295 | |

| Запасы | 2891 | 2079 | 3726 | 2371 |

| Излишек(+), дефицит(-) источников формирования запасов | 721 | 1407 | 2817 | 924 |

Текущих активов уменьшились на 0,017%,, текущих обязательств на 3% (на конец отчетного периода был произведен расчет с персоналом, поставщиками задолженность перед ними уменьшилась на 3%,), запасы уменьшились — был отгружен товар на 7% больше чем в начале периода. Доля собственных оборотных средств в активах к концу 2 квартала упала до 16,51%, к концу 3 квартала выросла до 26,96%.

Источники формирования запасов к 01.01.06 и 01.04.06 формируются в основном за счет — заемных средств (кредиты и займы -28,6%; 29,3% и задолженность поставщикам и подрядчикам — 44,7%; 42,9% соответственно).

К концу периода доля собственных оборотных средств в источниках формирования запасов растет с 1293000 до 1325000 руб., в 1,02 раза.

На предприятии отношение заемных средств к собственных составляет примерно 1 к 3, в связи с чем, руководству необходимо обратить внимание на возможность увеличении собственных средств.

Таблица 2.8.

Коэффициенты финансовой устойчивости

| 01.01.2006 | 01.04.2006 | 01.07.2006 | 01.10.2006 | |

| Собственные средства | 1293 | 1313 | 1372 | 1325 |

| Заемные средства | 3935 | 3793 | 6824 | 3504 |

| Коэффициент финансирования | 0,33 | 0,35 | 0,20 | 0,38 |

| Собственные средства | 1293 | 1313 | 1372 | 1325 |

| Активы всего | 5228 | 5106 | 8196 | 4829 |

|

Коэффициент автономии собственных средств |

0,25 | 0,26 | 0,17 | 0,27 |

| Собственные оборотные средства | 1274 | 1294 | 1353 | 1302 |

| Собственные средства | 1293 | 1313 | 1372 | 1325 |

|

Коэффициент маневренности собственных средств |

0,99 | 0,99 | 0,99 | 0,98 |

Индекс Альтмана

Коэффициент финансирования постепенно увеличивается в течение периода 01.01.06-01.04.06 с 0,33 до 0,35 за счет роста собственных средств и сокращение заемных; только к 01.07.06 коэффициент падает до 0,2 в связи с увеличением заемных средств, правда в дальнейшем опять наблюдаем рост до 0,38 за счет снижения заемных средств.

Коэффициент автономии собственных средств, отражая тенденцию изменения собственных средств в активах, остается без значительных изменений 0,25 (01.01.06), 0,26 (01.04.06), 0,17 (01.07.06) и 0,27 (01.10.06).

Коэффициент маневренности собственных средств определенно придерживается одного уровня 0,99 и 0,98.

Вывод: предприятие платежеспособно согласно пользователю общей ликвидности — достаточно средств для погашения кредиторской задолженности (выплаты работникам, поставщикам и подрядчикам, бюджету и т.д.).

Собственные оборотные средства — положительные величины один из факторов позволяющих судить о финансовой устойчивости предприятия. «Офис-лайн» работает в основном за счет заемных средств, представленных в балансе займами и кредитами банков и кредиторской задолженностью. Необходимо оптимизировать величину заемного капитала.

Анализ эффективности деятельности.

Для оценки эффективности использования собственных средств применяются коэффициенты оборачиваемости (табл.2.10.).

Таблица 2.9.

Оборачиваемость текущих активов и пассивов

Финансовый цикл

|

1 кв. 05 |

2 кв. 05 | 3 кв. 05 | ||

| Реализация | 5676 | 5413 | 6624 | |

| Дебиторская задолженность (среднее значение) | 2606,5 | 3687 | 3391 | |

| Оборачиваемость дебиторской задолженности | 2,18 | 1,47 | 1,95 | |

| Себестоимость | 5221 | 5085 | 6593 | |

| Запасы (среднее значение) | 2485 | 2902,5 | 3048,5 | |

| Оборачиваемость запасов | 2,10 | 1,75 | 2,16 | |

| Себестоимость | 5221 | 5085 | 6593 | |

| Кредиторская задолженность (среднее значение) | 2364 | 3808,5 | 3764 | |

| Оборачиваемость кредиторской задолженности | 2,21 | 1,34 | 1,75 | |

| 90 дней (период расчета; здесь 1 квартал) / | 90 | 90 | 90 | |

| Оборачиваемость дебиторской задолженности | 2,18 | 1,47 | 1,95 | |

| Период оборота дебиторской задолженности | 41 | 61 | 46 | |

| Период оборота запасов | 43 | 51 | 42 | |

| Период оборота кредиторской задолженности | 41 | 67 | 51 | |

| Финансовый цикл | 43 | 45 | 36 | |

Значение коэффициента «оборачиваемость запасов» увеличивается за счет увеличения себестоимости продукции. По причине увеличения дебиторской задолженности, снижается значение показателя «оборачиваемость дебиторской задолженности» с 2,18 (1 кв. 2006) до 1,95 (3 кв. 2006).

Во втором квартале оборачиваемость дебиторки упала до 1,47 в связи со снижением объемов реализации и увеличением себестоимости.

Во втором квартале значение показателя «оборачиваемость кредиторской задолженности» снизилось с 2,21 до 1,34 так же за счет резкого падения себестоимости, падение в 3 квартале до 1,75 произошел за счет роста себестоимости.

Финансовый цикл в 1 квартале — 43 дня.

Во втором квартале финансовый цикл 45 дней за счет увеличения периода оборота дебиторской задолженности с 41 до 61 дней, увеличение обращение товарно-материальных запасов за счет замедления реализации товаров со 43 до 51 дней и, соответственно, одновременной отсрочки платежей предприятия по своим обязательствам — увеличение периода оборота кредиторской задолженности. Финансовый цикл 45 — чистая отсрочка в получении денежных средств. Или в течение 45 дней предприятию придется финансировать закуп товара из собственных или заемных средств.

В третьем квартале финансовый цикл снизился до 36 дней. Главной причиной является: сокращение периода оборота дебиторской задолженности, а также сокращение периода оборота запасов.

Чем выше длительность финансового цикла, тем выше потребность в оборотных средствах.

Значение показателя «оборачиваемость активов» снижается в течение 1 кв. 2006 г. — 2 кв. 2006 г. на 0,29 за счет падения выручки от реализации и следовательно, растет период оборота активов (табл. 2.10).

Таблица 2.10.

Оборачиваемость активов

| 1 кв.06 | 2 кв. 06 | 3 кв. 06 | |

| Выручка от реализации | 5676 | 5413 | 6624 |

| Активы (среднее значение) | 5167,00 | 6451,0 | 6512,50 |

| Оборачиваемость активов | 1,10 | 0,81 | 1,02 |

| 90 дней (период расчета; здесь 1 квартал) | 90 | 90 | 90 |

| Оборачиваемость активов | 1,10 | 0,81 | 1,02 |

| Период оборота активов | 82 | 111 | 88 |

Эффективность деятельности фирмы снижается. В третьем квартале -увеличение значения показателя «оборачиваемость активов» до 1,02 за счет увеличения выручки от реализации на 29,89%, а также увеличение величины средних активов на 8,34%, т.е. данный рост говорит о сезонном увеличении объемов реализации и не означает увеличение эффективности деятельности фирмы. Необходима разработка маркетинговой программы для избегания столь резких сезонных падении покупательского спроса.

Доходность капитала, экономический рост

Рабочий капитал «Бум — Офис» растет на 39000 руб. за счет более интенсивного роста текущих активов к 01.07.04 их среднее значение достигло 6632000 руб., а к концу 2 квартала снижение на 34000 руб. за счет роста кредиторской задолженности и прочих текущих обязательств, чем текущих активов (таблица 2.11.).

Чистые активы увеличиваются весь отчетный период за счет роста постоянных активов и отчасти роста величины рабочего капитала.

Таблица 2.11.

Рабочий капитал и чистые активы

| . | 01.04.2006 | 01.07.2006 | 01.10.2006 |

| Текущие активы (среднее значение) — | 5148,00 | 6632,00 | 6491,50 |

| Кредиторская задолженность (сред. знач.)+ | 2364,00 | 3608,50 | 3764,00 |

| Прочие текущие обязательства (сред, знач.) | 0,00 | 0,00 | 0,00 |

| Рабочий капитал | 2784,00 | 2823,50 | 2727,50 |

| Рабочий капитал + | 2784,00 | 2823,50 | 2727,50 |

| Постоянные активы (сред, знач.) | 19,00 | 19,00 | 21,00 |

| Чистые активы | 2803,00 | 2842,50 | 2748,50 |

Значение показателя «оборачиваемость чистых активов» снижается во 2 квартале с 2,02 до 1,99 за счет снижения выручки от реализации. Следовательно, количество дней, за которые оборачиваются чистые активы, выросло в тот же период – 44 и 47 дней соответственно. В третьем квартале незначительный рост величины показателя «оборачиваемость чистых активов» до 2, 4 период оборота сокращается – 37,5 дней.