Для современной банковской системы Российской Федерации характерен переход на качественно новый этап развития, обусловленный возрастающей конкуренцией кредитных организаций и необходимостью сохранения или усиления рыночных позиций, что затрагивает все без исключения сферы деятельности банков. Количественное увеличение объемов осуществляемых операций и повышение рентабельности банковской деятельности требуют от кредитных организаций повышения качества управления депозитными ресурсами и пересмотра подходов, положенных в основу формирования депозитной политики, которая должна учитывать новые экономические условия и потребности субъектов экономики, соответствовать общей стратегии развития банка.

В последние годы специалисты банковского дела отмечают возрастающее влияние депозитной политики коммерческих банков на развитие их деятельности. Вместе с тем недостаточная разработанность теоретических основ формирования, проблем практической реализации и методов оценки депозитной политики ослабляет ее воздействие на улучшение количественных и качественных показателей функционирования коммерческих банков и банковской системы в целом.

В этих условиях особую актуальность приобретает комплексная разработка теоретических и практических вопросов, раскрывающих все аспекты депозитной политики коммерческого банка.

В своем исследовании автор опирался на теоретические разработки ряда видных ученых в области банковского дела: Ю.А. Бабичевой, Г.Н. Белоглазовой, Э.Н. Василишена, Е.П. Жарковской, Е.Ф. Жукова, Л.П. Кроливецкой, В.И. Колесникова, Г.Г. Коробовой, О.И. Лаврушина, Г.С. Пановой, А.М. Тавасиева, К.Р. Тагирбекова.

Изучены научные труды ведущих зарубежных исследователей, внесших значительный вклад в разработку теоретических основ организации банковского дела: Д.Д. Ван-Хуз, Э.Дж. Долан, Р. Коттер, Р. . Миллер, П.С. Роуз, Э. Рид, Дж. Ф. Синкимл. В отечественной литературе известны исследования кредитной политики коммерческих банков, сберегательной политики следующих ученых: Е.А. Бибиковой, Г.С. Пановой, В.Г. Чаплыгина, В.А. Шаповалова. Изучение работ этих и других авторов показало, что вопросы, связанные с исследованием теоретических основ депозитной политики коммерческого банка, сложившейся практики ее реализации разработаны недостаточно, отсутствуют методики оценки депозитной политики коммерческого банка и анализа его депозитного портфеля, позволяющие всесторонне рассмотреть и проанализировать депозитную деятельность банка, определить способы воздействия на депозитные ресурсы и отношения по поводу их формирования для реализации стратегических и тактических целей. Поэтому теоретическая и прикладная разработка проблемы формирования, реализации и оценки депозитной политики коммерческого банка определили выбор темы, цели и задачи исследования.

Депозитная политика коммерческого банка на примере ОАО «Сбербанк ...

... изучить теоретические аспекты осуществления депозитных операций российских коммерческих банков; проанализировать депозитную базу и депозитные операции в ОАО «Сбербанк России»; разработать мероприятия по повышению эффективности работы ОАО «Сбербанк России» по привлечению клиентов по депозитным операциям. Объект исследования - ОАО «Сбербанк России». Предмет ...

Цель настоящего исследования состоит в разработке основ формирования и реализации депозитной политики коммерческого банка.

Для реализации поставленной цели поставлены и реализованы следующие задачи:

- рассмотреть понятийный аппарат по проблематике исследования;

- определить цели и задачи депозитной политики коммерческого банка;

- выявить факторы, определяющие депозитную политику коммерческого банка;

- классифицировать депозиты в целях исследования предметной стороны реализации депозитной политики коммерческого банка;

- исследовать особенности формирования ресурсов коммерческими банками и основные тенденции развития депозитного рынка Российской Федерации;

- сформулировать принципы депозитной политики коммерческого банка;

- разработать порядок формирования депозитной политики коммерческого банка;

- разработать рекомендации по оценке депозитной политики коммерческого банка и проведению анализа депозитного портфеля.

Предмет исследования— экономические и организационные отношения, складывающиеся в процессе формирования, реализации и оценки депозитной политики коммерческого банка.

Объект исследования— действующая практика формирования и реализации коммерческими банками депозитной политики.

Теоретической и методологической основой дипломной работы стали труды ведущих отечественных и зарубежных специалистов, раскрывающие закономерность развития рыночной экономики, основы организации и управления деятельностью коммерческого банка, экономические и организационные аспекты формирования банковской политики.

В работе использовались федеральные законы, нормативно-правовые акты Российской Федерации, касающиеся деятельности коммерческих банков, материалы научных конференций и семинаров по изучаемой тематике, материалы периодических изданий, данные публикуемой и бухгалтерской отчетности коммерческих банков Тюменской области, а также информация официальных сайтов по вопросам социально-экономического развития Российской Федерации, банковской деятельности в сети Интернет.

Исследование базируется на применении статистических и аналитических выборок, а также на использовании метода группировки, стоимостного и сравнительного анализа по динамическому состоянию изучаемых показателей.

Научная новизнаполученных результатов заключается в комплексном исследовании депозитной политики коммерческого банка, целей и задач ее разработки и реализации, в развитии практических подходов к оценке депозитной политики и анализа депозитного портфеля коммерческого банка. Наиболее существенные элементы научной новизны состоят в следующем:

1) уточнено содержание понятий «депозит», «депозитная политика коммерческого банка» и «депозитный портфель коммерческого банка»; обоснована необходимость рассматривать депозит с учетом потребности вкладчиков, правовых норм, регулирующих отношения банка и вкладчика, характеристики денежных средств на депозитных счетах;

2) сформулированы специфические принципы депозитной политики коммерческого банка: достаточность ресурсов, стабильность и устойчивость депозитных источников, выгодность депозитных отношений, безопасность вложений, дифференцированный подход, отражающие его банковскую политику;

Банкротство и санация банков: целевые приоритеты и методы реализации

... уровень менеджмента, отсутствие стратегического планирования, ошибки в проводимой банками финансовой политики, мошенничество в банках и прочие внутрибанковские проблемы. Несомненно, перечисленные факторы ... рекомендательного, так и принудительного характера, однако часто на практике санация (финансовое оздоровление, восстановление платежеспособности) кредитной организации осуществляется на поздней, ...

3) предложен порядок действий при формировании депозитной политики коммерческого банка, включающий: постановку целей и задач депозитной политики коммерческого банка; создание (корректировку) организационной структуры коммерческого банка; организацию депозитного процесса; организацию управления и контроля в процессе осуществления депозитных операций;

4) разработана методика анализа депозитного портфеля коммерческого банка, учитывающая базовые характеристики депозита и депозитных операций, позволяющая оценить депозитный портфель с позиции диверсифицированности, стабильности и стоимости.

Практическая значимостьдипломной работы заключается в использовании результатов исследования в деятельности коммерческого банка с целью разработки основ формирования, реализации и оценки депозитной политики коммерческого банка. Основные идеи исследования, его выводы и рекомендации формулируются с учетом возможности их практической реализации.

Разработанная методика оценки депозитной политики и методика анализа депозитного портфеля коммерческого банка используется в работе самостоятельных банков Тюменской области — Ханты-Мансийский филиал ОАО «Запсибкомбанк».

Дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы, приложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ДЕПОЗИТНОЙ ПОЛИТИКИ КОММЕРЧЕСКОГО БАНКА

1.1 Сущность и роль депозитной политики коммерческого банка

Успешное развитие и эффективное функционирование коммерческого банка невозможно обеспечить без детально проработанной и экономически обоснованной депозитной политики, учитывающей особенности деятельности самой кредитной организации и ее клиентов, выбранные приоритеты дальнейшего роста и улучшения качественных показателей деятельности банка, социально-экономические условия, в которых осуществляется банковская деятельность.

Прежде чем раскрывать содержание понятия «депозитная политика коммерческого банка», необходимо рассмотреть как его составляющие части понятия «депозит», «депозитные операции» и «политика».

Депозит является базовой составляющей дефиниции «депозитная политика» — то, ради чего банк осуществляет депозитную деятельность и посредством появления которого возможен депозитный процесс, т. е. последовательно осуществляемые действия персоналом банка по привлечению денежных средств на депозитные счета.

Термин «депозит» происходит от латинского слова dep-situm, что в переводе означает вещь, отданная на хранение. В словаре экономических терминов депозит рассматривается очень широко, как:

1) денежные вклады в банки (банковские депозиты);

2) ценные бумаги и денежные средства, передаваемые на хранение в кредитное учреждение;

3) взносы денежных средств в различные учреждения, производимые в качестве платежей, для обеспечения требуемой оплаты;

4) записи в банковских книгах, содержащие или подтверждающие требования клиентов к банку [16. с. 59].

Депозит — это денежные средства, переданные юридическими и физическими лицами в национальной и иностранной валюте банку во временное пользование, с сохранением права вкладчиков по распоряжению ими в соответствии с режимом счета и банковским законодательством, по которым банк принимает на себя обязательства по возврату и уплате предусмотренных договором процентов.

Депозитные операции коммерческого банка Депозитная политика коммерческого банка

... депозитной политики коммерческого банка; 3. Дать технико-экономическую характеристику исследуемого банка; 4. Провести экспертизу депозитной политики исследуемого банка; 5. Проанализировать эффективность осуществления депозитных операций банка; 6. Разработать рекомендации по оптимизации депозитной политики банка; ... с тем, что спрос на банковские услуги значительно превышал предложение при высокой ...

Данное определение депозита позволяет говорить о депозитной политике в увязке с потребностями клиентов банка и формированием структуры депозитной базы с позиции необходимого соотношения депозитов разных видов.

Взаимоотношения банка с вкладчиками и владельцами банковских (расчетных, текущих) счетов имеют разную правовую основу; депозитные договором (по договору банковского вклада).

С учетом вышеизложенного, в данном исследовании при раскрытии понятия «депозитная политика коммерческого банка» в качестве инструментов привлечения денежных средств юридических и физических лиц будут рассматриваться исключительно депозиты, поступающие в банк при проведении депозитных операций.

Депозитная политика коммерческого банка является неотъемлемым элементом банковской политики в целом и должна рассматриваться не изолированно, а с учетом влияния, взаимообусловленности всех элементов банковской политики.

В современной экономической литературе, на наш взгляд, сложилось три подхода к определению понятия «депозитная политика коммерческого банка».

Первый подход предполагает рассмотрение депозитной политики как составной части системы управления пассивами (привлеченными средствами).

Так, по мнению О.М. Богдановой и Э.Н. Василишена депозитная политии процентными ставками [40, с. 245].

Данная точка зрения предполагает рассмотрение депозитной политики в системе мер по управлению пассивами и ликвидностью банка, целью которого является минимизация риска по формированию депозитного портфеля (диверсификация депозитов), процентного риска и риска ликвидности (сбалансированность депозитов и активов банка по срокам, суммам и процентным ставкам).

В научных исследованиях авторов, мнение которых прозвучало выше, не содержится детального анализа депозитной политики, но тот аспект управления пассивами банка, который они затронули в своих работах, заслуживает внимания и дополнительного изучения.

Рассмотрение депозитной политики, как одной из составных частей управления пассивами, не лишено оснований, поскольку, в широком смысле, управление пассивными операциями представляет собой деятельность, связанную с привлечением средств вкладчиков и других кредиторов и определением соответствующей комбинации источников средств для данного банка. В более узком смысле под управлением пассивными операциями понимают действия, направленные на удовлетворение нужд в ликвидности путем активного изыскания заемных средств по мере необходимости [34, с. 135].

Интересным представляется замечание П.С. Роуза по вопросу управления эффективности управления банком [37, с. 360].

Мнения экономистов, приведенные выше по управлению пассивными операциями (привлеченными средствами), хотя и не содержат понятия депозитной политики, но фактически обозначают ее цели, т. е. то, к чему стремятся банки, что надо осуществить.

Суть второго подхода состоит в рассмотрении депозитной политики как составной части кредитной политики банка. Данного подхода придерживается Г.С. Панова, внесшая наиболее значимый вклад в исследование теоретических и практических основ депозитной политики. Депозитная политика, по ее мнению, как неотъемлемая часть кредитной политики банка в целом [28, с. 104], представляет собой банковскую политику по привлечению средств в депозиты и эффективному управлению ими [28, с. 63]. Указание на то, что депозитная политика является частью кредитной политики банка, противоречит тому, какие элементы банковской политики она определяет. В качестве составных элементов банковской политики Г.С. Панова выделяет в том числе депозитную политику и кредитную политику [28, с. 16]. В соответствии с данным подходом сущность кредитной политики она раскрывает как стратегию и тактику банка по привлечению ресурсов на возвратной основе и их инвестированию в части кредитования клиентов банка [28, с. 21].

Организация операций коммерческих банков с ценными бумагами с целью продажи

... портфелей и бухгалтерского учета операций с ценными бумагами банка, и анализ операций с ценными бумагами на примере ОАО «МТБ» банка. Для достижения поставленной цели в работе решаются следующие задачи: изучить сущность, виды операций с ценными бумагами; дать характеристику и изучить ...

Попытаемся определить, на чем основан данный подход. Логика рассуждений исходит из общепринятого понимания кредита как движения ссуженной стоимости. На практике движение ссуженной стоимости может принимать либо вид займа, либо вид ссуды, то есть они как две разновидности одного целого — кредита, который имеет два разных проявления.

Таким образом, кредитная и депозитная политика банка имеют единую при этом служит ликвидность банка [28, с. 14].

Соглашаясь с Г.С. Пановой по вопросу единой родовой основы депозита и кредита, следует заметить, что депозитные и кредитные операции по существу — разные. Их отличия очевидны как в процессе организации операций, так и по роли в экономике и значении для банка.

Кроме того, при проведении депозитной и кредитной политики ставятся разные цели (если рассматривать отдельно каждую политику).

Глобально, все операции банка направлены либо на получение доходов, максимально возможных, либо должны содействовать получению доходов. Безусловно, следует согласиться с Г.С. Пановой, что депозитные и кредитные операции, в том числе их соответствие по срокам и суммам, влияют на ликвидность банка.

Нами было отмечено, что депозитные операции являются основой формирования банковских ресурсов, которые используются банком при проведении активных операций, а это не только кредитование, но и вложения в ценные бумаги, участие в капиталах различных предприятий и организаций и др. Поэтому увязка депозитной политики исключительно с кредитной политикой банка представляется однобокой. Рассматривая в данной работе банковскую политику, мы отметили взаимообусловленность всех ее элементов.

Третий подход — он нашел отражение в работах Г.Н. Белоглазовой,

Депозитная политика коммерческого банка, по мнению Л. А. Гуриной, представляет собой политику по привлечению денежных средств вкладчиков в депозиты и эффективному управлению процессом привлечения. Депозитная политика включает стратегию и тактику банка по привлечению банковских ресурсов [13, с. 351].

Данная точка зрения представляется наиболее точной, поскольку рассматривает депозитную политику в увязке с банковской политикой, т. е. с отдельным процессом привлечения банковских ресурсов, не показывая четкой взаимосвязи с политикой их размещения.

Необходимость разработки депозитной политики высказывает Л. П. Кроливецкая, по мнению которой депозитная политика банка является основным документом, регламентирующим в коммерческих банках процесс привлечения временно свободных денежных средств, предприятий, организаций и населения в различного рода депозиты (вклады).

Кредитно-денежная политика цели и инструменты

... кредитной политики. Разработка и проведение денежно-кредитной политики включает в себя: проведение исследований по проблемам экономики и состоянию денежно-кредитной сферы, образующих основу денежно-кредитной политики; определение направлений денежно-кредитной политики; выбор основных инструментов денежно-кредитного регулирования: рефинансирование банков, нормативы обязательных резервов, депозитные ...

Депозитная политика должна базироваться на документах, которые определяют основные направления и условия размещения привлеченных средств, таких как «Кредитная политика», «Инвестиционная политика» [27, с. 214].

Мнение вышеназванного автора представляется весьма разумным, поскольку стратегия банка по привлечению денежных средств должна соотноситься с политикой банка по проведению активных операций, прежде всего кредитных и инвестиционных. Кроме того, депозитная политика предполагает разработку регламентов по организации депозитных операций, постановку задач в области привлечения денежных средств юридических и физических лиц, принципы осуществления депозитных операций, сочетание методов привлечения и размещения денежных средств, достижение эффективной комбинации ресурсов.

С точки зрения автора настоящего исследования, депозитная политика должна рассматриваться:

В прикладном аспекте депозитная политика необходима для решения задач, определенных банковской политикой в целом.

Исходя из вышеизложенного, определение депозитной политики должно включать в себя следующие элементы:

Проведенное исследование позволяет автору дать следующее определение понятия «депозитная политика коммерческого банка».

Депозитная политика коммерческого банка представляет собой совокупность принципов, методов и способов осуществления, последовательно связанных действий по привлечению денежных средств в депозиты (вклады) на условиях возвратности и эффективному управлению ими в целях обеспечения функционирования и развития банка.

Данное определение позволяет рассматривать депозитную политику в широком и узком смысле. В широком смысле депозитная политика рассматривается с позиций коммерческого банка по отношению к клиентам, средствами которых он распоряжается на условиях возвратности (категории вкладчиков, на которых будет направлена депозитная политика; приоритетность работы с юридическими или физическими лицами и др.).

Депозитная политика позволяет банкам рационально организовывать и регулировать взаимоотношения с клиентами, управлять процессом привлечения денежных средств на депозитные счета. При разработке депозитной политики банк должен учитывать интересы различных групп клиентов: юридических и физических лиц. Развивая депозитные операции коммерческий банк должен ориентироваться на потребности клиентов в банковских услугах, при этом не забывая о собственных интересах.

1.2 Цели, задачи и факторы, определяющие депозитную политику коммерческого банка

Депозитная политика коммерческого банка, являясь неотъемлемым элементом банковской политики в целом, должна рассматриваться не отдельно, а с учетом влияния, взаимозависимости всех элементов банковской политики.

Основополагающим моментом при разработке банковской политики является точная постановка цели и выбор соответствующих элементов для ее реализации. Каждый банк должен ясно представлять, каковы его стратегические цели (стратегическая миссия банка).

Цели определяются высшим руководством коммерческого банка, а конкретные проекты реализации соответствующих программ и их альтернативы предлагаются подразделениями на основе решений заранее согласованных между ними и функциональными службами.

Основная цель кредитной организации — четко выраженная причина ее существования — обозначается как ее миссия. Цели деятельности банка вырабатываются для осуществления этой миссии и служат в качестве критериев для всего последующего процесса принятия управленческих решений. Однако с изменением рыночных условий миссия может пересматриваться. Как правило, экономической политики, действующим законодательством в банковской сфере и т. д. [13, с. 91].

На основе миссии разрабатывается система целей банка с учетом базовых стратегий, и формулируются задачи для их достижения. Цели деятельности коммерческого банка должны быть конкретными и измеримыми для того, чтобы можно было оценить ход работы и принять соответствующие решения для повышения ее эффективности. Представляется необходимым при определении цели деятельности банка установить срок, когда должен быть достигнут результат. Долгосрочные цели обычно имеют очень широкие рамки и банк, формулируя эти цели, в первую очередь затем вырабатывает средне- и краткосрочные цели.

Общая цель банка как коммерческой организации должна определять приоритеты его политики с позиции доходности, рентабельности, ликвидности, минимизации рисков, оптимизации портфеля (депозитного, кредитного, инвестиционного и др.), направлений его деятельности и как социального института с позиций обеспечения интересов акционеров, клиентов, персонала банка и органов банковского надзора.

Следует учитывать, что цели банка должны быть взаимно поддерживающими, т. е. действия и решения, необходимые для достижения одной цели, не должны мешать достижению других целей. Согласование целей при осуществлении разных направлений банковской деятельности представляет собой сложную задачу и если они правильно сформулированы, эффективно институционализированы, тогда они станут значимой частью процесса стратегического управления.

Таким образом, основной целью коммерческого банка является его развитие как коммерческой организации и социального института.

При рассмотрении депозитной политики банка как элемента банковской политики следует учитывать, что цели депозитной политики должны соответствовать для стабильной деятельности банка. Исходя из этого, можно определить цель депозитной политики коммерческого банка.

Целью депозитной политики банка является привлечение в достаточном объеме денежных средств с минимальными затратами, обеспечение такой комбинации ресурсов, которая создаст условия для эффективного (с точки зрения ликвидности, надежности и прибыльности) размещения привлеченных средств.

Достаточный объем привлеченных денежных средств основывается на базовых документах банка в сфере размещения ресурсов, поскольку депозитная политика находится во взаимосвязи с кредитной и инвестиционной политикой. Депозитные ресурсы несут в себе возможность получения максимальной прибыли только при их эффективном размещении. Наибольшая эффективность размещения привлеченных средств может быть достигнута в определенных обстоятельствах при условии знания и объективной оценки рынка, на котором осуществляется деятельность и используются финансовые инструменты, необходимого соотношения доходности и риска, формирования приемлемого резерва ликвидности, сбалансированности активов и пассивов по срокам, суммам и процентным ставкам.

В соответствии с целью депозитной политики банка могут быть поставлены следующие задачи:

При разработке депозитной политики, на наш взгляд, банк должен ориентироваться на две категории вкладчиков — физических и юридических лиц. При этом банку необходимо учитывать особенности каждой группы клиентов.

Вместе с этим банк может поставить и более конкретные цели/задачи при разработке депозитной политики, например, расширение спектра депозитных услуг, предоставляемых юридическим лицам; персонификация депозитных продуктов для особо значимых для банка клиентов и др.

Опираясь на определение цели и задачи депозитной политики необходимо разработать стратегию развития депозитной деятельности банка, которая служит ориентиром для принятия управленческих решений, касающихся будущих рынков, банковских продуктов и услуг, организационной структуры, рисков для руководителей (менеджеров) банка. Выбор стратегии предопределяет разработку плана мероприятий по ее реализации и систему контроля за его выполнением. Приоритетные цели и задачи, уточненные в стратегии, конкретизируются при разработке тактических приемов в области организации и осуществления депозитных операций, оказания услуг для достижения поставленной цели.

В первую очередь для определения и выработки стратегии необходимо провести ситуационный анализ, который позволит получить полное представление, с одной стороны, о состоянии окружающей среды, в которой функционирует банк (внешний анализ), а с другой стороны, дать характеристику его внутреннего потенциала (внутренний анализ).

Результаты ситуационного анализа дают возможность выявить сильные и слабые стороны банка, оценить реальные и потенциальные рыночные возможности банка и нежелательные для него обстоятельства. Сопоставление сильных и слабых сторон банка позволяет определить направления депозитной деятельности, предоставляющее банку устойчивое конкурентное преимущество (особенность банка, которой можно управлять и формировать) на рынке, за счет реализации которого будет обеспечено рентабельное и стабильное развитие кредитной организации.

При проведении внешнего анализа выделяются количественные и качественные факторы, характеризующие состояние экономики страны и отдельного региона, влияющие на банковскую систему, определяется степень их воздействия на показатели работы банка в ретроспективе и составляется прогноз их изменений в будущем, а также выявляются факторы, которые, могут существенно повлиять на результаты деятельности банка. Внешний анализ включает анализ конкуренции, т. е. выявление тенденций развития рынка, где действует банк, определение его позиции на этом рынке по сравнению с конкурентами.

В настоящее время, работая в конкурентной среде, банки могут преуспеть, не просто предлагая новые или усовершенствованные услуги, а разрабатывая комплекс мероприятий по реализации стратегии развития депозитной деятельности. Разработка данной стратегии банка опирается на так называемый комплекс маркетинга. Этот комплекс объединяет все факторы, посредством которых банк может оказывать воздействие на клиентов с целью достижения поставленных задач. При разработке стратегии развития депозитной деятельности банка следует учитывать четыре основные группы факторов: продукт, цена, методы распространения, комплекс стимулирования [43, с. 41]. Для каждой из этих групп вырабатывается уже своя стратегия.

Внутренний анализ затрагивает, прежде всего, вопросы анализа завоевания рынка количественно (существующая клиентская база, динамика ее изменения и объемы предоставляемых услуг) и качественно (качество услуг и продуктов, предлагаемых банком и их соответствие клиентскому спросу); финансового состояния банка (сбалансированность и эффективность проводимых операций); адекватности организационной структуры банка решаемым им задачам и достаточности уровня квалификации банковского персонала [36, с. 55].

Таким образом, ситуационный анализ дает возможность оценить соответствие поставленных целей и задач депозитной политики сложившимся и будущим условиям окружающей среды, в которой функционирует банк, и выработать стратегию развития депозитной деятельности, которая обосновывает перспективы получения прибыли банком при приемлемом уровне риска.

Стратегия развития депозитной деятельности банка включает в себя описание функциональных стратегий, к числу которых относятся стратегия маркетинга, стратегия управления рисками, стратегия развития организационной структуры и управления персоналом.

Итак, стабильное и поступательное развитие коммерческого банка возможно, прежде всего, благодаря качественному менеджменту и маркетингу.

Положительный результат депозитной политики во многом определяется.

Депозитной политики, единой для всех банков, не существует, поскольку все они находятся под влиянием экономических, политических и социальных факторов, а также факторов, характерных для экономики определенного региона. Поэтому разработка и реализация депозитной политики предполагает проведение анализа как общеэкономических факторов, так и внутренних факторов, которые в совокупности отражаются на деятельности конкретного банка.

Факторы, оказывающие непосредственное влияние на банковскую политику в целом и депозитную политику в частности можно разбить на две группы: 1) внешние факторы; 2) внутренние факторы

Анализ факторов, оказывающих влияние на депозитную политику банка, должен сопровождаться оценкой их влияния на его деятельность, что предполагает разработку (корректировку) экономически обоснованной политики.

Проведенный анализ факторов позволяет сделать вывод, что депозитная политика банка отражает приоритеты как общегосударственной, так и индивидуальной политики банка.

Одним из важных вопросов при разработке депозитной политики и организации депозитного процесса является вопрос об ограничениях депозитной политики коммерческого банка, под которыми понимается определенный допустимый предел привлечения банком временно свободных денежных средств юридических и физических лиц в депозиты.

Вопрос ограничений депозитной политики не вступает в противоречие

На наш взгляд, можно выделить следующие ограничения депозитной политики

Банки осуществляют свою деятельность в условиях изменяющейся конъюнктуры рынка и конкурентной среды, что предполагает наличие экономических ограничений, которые складываются под воздействием спроса и предложения на рынке депозитов, а также возможностей самого банка и приоритетов его депозитной политики.

Внутренние ограничения депозитной политики определяются категорией клиента, с которым банк устанавливает экономические отношения. Возможно выделение основной категории вкладчиков, для которой разрабатывается своя стратегия маркетинга. Для отдельных категорий вкладчиков (крупные корпоративные клиенты, участники банка) могут устанавливаться ограничения на привлечение депозитов по суммам, процентам. Определение лимитов на привлечение денежных средств по всем категориям клиентов или по отдельным группам, включая филиалы банка, позволяет минимизировать депозитный и процентный риски.

Классификация депозитов как основа формирования депозитной политики коммерческого банка

В основу классификации депозитов можно положить разные признаки, например, категория вкладчика, источники, срок, форма изъятия и т. д. В экономической литературе не сложилось единой и достаточно разработанной классификации депозитов, однако наиболее часто в качестве признаков выступают категория вкладчика и форма изъятия депозита. Так, Г.Н. Белоглазова, Л.П. Кроливецкая, исходя из категории вкладчиков, различают: депозиты юридических лиц [27, с. 203].

Классификацию депозитов по форме изъятия (в авторской трактовке — по форме востребования) проводят Н.Г. Антонов и М.А. Пессель.

Сходную позицию классификации депозитов по форме изъятия, называя данный признак классификации «по экономическому содержанию», занимает О.И. Лаврушин. Данный автор подразделяет депозиты на три группы [25, с. 194]:

В свою очередь каждая из этих групп классифицируется по разным признакам. Срочные депозиты делятся на депозиты сроком: до 3 месяцев, от 3 до 6 месяцев, от 6 до 9 месяцев, от 9 до 12 месяцев, свыше 12 месяцев.

Депозиты до востребования классифицируются в зависимости от характера и принадлежности средств, хранящихся на счетах: средства на расчетных, текущих, бюджетных счетах предприятий и организаций различных форм собственности; средства на специальных счетах по хранению различных по целевому назначению фондов; собственные средства предприятий, предназначенные для капитальных вложений; средства предприятий и организаций в расчетах; средства на корреспондентских счетах по расчетам с другими банками; средства местных бюджетов.

Сберегательные вклады в зависимости от особенностей их хранения подразделяются на: срочные; срочные с дополнительными взносами; выигрышные; денежно-вещевые выигрышные; молодежно-премиальные; условные; на предъявителя; до востребования; сберегательные сертификаты, пластиковые карточки (кредитные и пр.).

В приведенной классификации к сберегательным вкладам отнесены вклады на предъявителя, вклады до востребования и пластиковые карты, по своей сути являющиеся средствами до востребования, поэтому рассмотрение данных вкладов в составе сберегательных нам представляется не совсем обоснованным.

Г.Н. Белоглазова, Л.П. Кроливецкая по форме изъятия депозита различают:

Как можно заметить, в данной классификации, в отличие от классификации депозитов по данному признаку, предлагаемой О. И. Лаврушиным, выделяется такой вид как условные депозиты. Речь идет о депозитах, средства которых подлежат изъятию при наступлении заранее оговоренных условий, например достижение совершеннолетия, окончание школы, института, вступление в законный брак и пр. На наш взгляд, по своей экономической сути условные вклады являются срочными, т. к. наступление обозначенного условия имеет определенный временной промежуток.

Деление депозитов по способу их размещения в коммерческом банке проводит В.В. Иванов, который различает депозиты физических и юридических лиц, и депозиты последних классифицирует следующим образом [16, с. 141]:

Открытые депозиты — это деньги или ценные бумаги, переданные клиентом в банк на хранение. В свою очередь открытые депозиты подразделяются на три группы:

Депозиты до востребования, Срочные депозиты, Квазисрочные депозиты

Остановимся на отдельных видах депозитов в данной классификации. Представляется необоснованным отнесение к депозитам денег или ценных бумаг, переданных на хранение в банк в индивидуальном сейфе. Данная операция относится к услугам банка, связанным с предоставлением в аренду физическому или юридическому лицу специальных помещений или находящихся в них сейфов для хранения документов и ценностей [3, ст. 5]. Плата, взимаемая банком за данную услугу, подтверждает нашу точку зрения. То обстоятельство, что средства, привлеченные в результате проведения депозитных операций, могут использоваться банком при кредитовании, вложениях в ценные бумаги, не позволяет рассматривать в качестве таковых закрытые и сейфовые депозиты.

Наиболее детализированную классификацию видов депозитов дает Г.С. Панова, которая классифицирует виды депозитов (вкладов) по девяти признакам [28, с. 157]:

Таким образом, при классификации депозитов используются разные признаки, но, как можно заметить, все авторы выделяют такие депозиты, как депозиты до востребования, срочные и сберегательные депозиты. Назовем их видами депозитов. В русском толковом словаре слово «вид» определяется как «разновидность, тип, то или иное свойство, состояние предмета, воспринимаемое зрением» [38, с. 50].

По нашему мнению, классификация депозитов может быть более детализированной. Путем расширения спектра видов депозитов можно улучшить организацию депозитных операций и систему стимулирования вкладчиков. Это позволит полнее удовлетворить потребности клиентов, повысить качество их обслуживания и заинтересованность в размещении средств на депозитных счетах в банках.

В основе классификации депозитов, на наш взгляд, должны быть следующие признаки (табл. 1.1).

Первый признак классификации — категория вкладчиков. Виды депозитов вкладчиков чувствительна к изменению процентных ставок на денежном рынке, т. е. владелец депозита ориентирован на доход.

Таблица 1.1

Классификация видов депозитов

| Признак классификации | Виды депозитов |

|

|

|

|

|

|

| •срок | |

|

|

|

|

|

|

|

|

|

|

|

Если банк не пересматривает процентные ставки в соответствии с изменением ситуации на рынке, то владелец депозита может перевести денежные средства в другой банк, который предлагает более выгодный для вкладчика процентный доход или вложить средства в иной финансовый актив. Кроме того, при изъятии крупных депозитов до наступления установленного срока или в массовом порядке коммерческий банк может утратить ликвидность либо она значительно снизится. В данной ситуации проявляется действие депозитного риска, что предполагает разработку комплекса мер, направленных на недопущение риска или его минимизацию.

Но все же знание только теоретических основ депозитной политики и элементов, ее составляющих, недостаточно для ее внедрения в деятельность банка с целью его успешного развития. Их применение необходимо проводить с учетом анализа особенностей функционирования депозитного рынка в России.

Одним из этапов формирования депозитной политики коммерческого банка является организация управления и контроля в процессе осуществления депозитных операций. Данное обстоятельство предполагает проводить оценку депозитной политики коммерческого банка.

В экономической литературе вопросы оценки депозитной политики коммерческого банка относятся к числу неизученных, требующих своего теоретического осмысления и разработки практических приемов по оценке и анализу результатов деятельности банка по формированию депозитной базы, управлению депозитными ресурсами и определению эффективности их использования, а также выработке основных рекомендаций по дальнейшему совершенствованию депозитной политики в целях развития банка.

На наш взгляд, каждая кредитная организация должна разработать и утвердить руководящим органом специальный документ «Депозитная политика».

В приложении 2 Положения содержится перечень основных вопросов, связанных с осуществлением внутреннего контроля, по которым кредитная организация должна принять внутренние документы, к их числу отнесена и «Депозитная политика» [15].

Таким образом. Банк России, осознавая значимость вопросов формирования депозитной базы коммерческих банков, фактически обязывает последних принимать документ, определяющий депозитную политику.

Для коммерческих банков, которые разработали и утвердили такой документ, предлагается авторская методика «Оценка депозитной политики коммерческого банка». В основу данной методики были положены теоретические изыскания автора в первой главе дипломной работы относительно понятия депозитной политики банка и факторов, ее определяющих, а также порядок формирования депозитной политики коммерческого банка, представленный во второй главе.

При использовании данной методики пользователь — им может быть

Методика предусматривает проводить оценку депозитной политики коммерческого банка путем последовательного прохождения ряда этапов (рис. 4).

Содержание каждого этапа представлено в таблице 2.1.

На первом этапе — «Оценка организационных аспектов депозитной политики коммерческого банка» — оценивается наличие в банке:

- документа о депозитной политике, содержащего цели и задачи депозитной политики, стратегию банка и средства ее реализации;

- внутренних процедур и регламентов, сопровождающих процесс привлечения денежных средств на депозитные счета, а именно: положения о депозитах юридических лиц, положения о депозитах физических лиц, инструкции о порядке совершения депозитных операций с юридическими лицами, инструкция о порядке совершения депозитных операций с физическими лицами;

- подразделений и органов управления, принимающих участие в анализе депозитного портфеля и управлении депозитными ресурсами, осуществляющих контроль и отвечающих за выполнение соответствующих решений;

- информационной базы данных, на основе которой руководство банка и иные менеджеры (руководители подразделений) могут оценить последствия принимаемых решений, их адекватность потребностям банка и требованиям рынка.

Таблица 2.1

Характеристика отдельных этапов оценки депозитной политики коммерческого банка

| Наименование этапа | Характеристика |

| 1. Оценка организационных аспектов депозитной политики коммерческого банка | |

| 2. Анализ депозитного портфеля коммерческого банка | |

| 3. Оценка достаточности депозитных ресурсов, привлеченных коммерческим банком | |

| 4. Определение эффективности использования депозитных ресурсов коммерческого банка | |

| 5. Вынесение мотивированного суждения но оценке депозитной политики коммерческого банка |

Оценка организационных аспектов реализуемой депозитной политики коммерческого банка позволяет получить информацию о соответствии разработанной депозитной политики банка, представленной в виде пакета документов, именуемых «Руководство по депозитной политике», реально сложившейся на практике ситуации и решаемым задачам.

Оценка организационных аспектов реализуемой депозитной политики коммерческого банка проводится ежегодно под руководством заместителя Председателя правления банка, ответственного за привлечение ресурсов и ликвидность с назначением лиц (предпочтительно, включенных в комитет по управлению активами и пассивами, специалистов отдела внутреннего контроля), ответственных за сбор и обобщение информации, а также за предоставление отчета о результатах реализуемой депозитной политики Председателю правления банка (Правлению банка).

Оценка организационных аспектов реализуемой депозитной политики коммерческого банка осуществляется на основании ответов на следующие разработанные автором вопросы:

1. Имеется ли у коммерческого банка утвержденная Председателем правления (Правлением) стратегия в области депозитной деятельности банка (далее — Стратегия) и соответствует ли она общим стратегическим целям банка и его банковской политики?

2. Оценила ли кредитная организация при выработке Стратегии свои

Проведении SWОT — анализа и при выработке Стратегии?

3. Определены ли в Стратегии банковские продукты, операции, направления деятельности, в которых банк рассчитывает добиться преимуществ над конкурентами, а также последовательность реализации намеченных планов с учетом взаимосвязи стратегических решений в отношении:

4. Определены ли в документе о депозитной политике банка методы, при помощи которых кредитная организация предполагает достигнуть успеха (более эффективно использовать имеющиеся возможности, рост капитала, увеличение ресурсной базы, рост числа вкладчиков, развитие территориальной сети, в т. ч. путем создания филиалов, дополнительных офисов, вкладных касс (вне кассового узла) и т. д.)?

5. Учтены ли в документе о депозитной политике банка особенности функционирования филиалов (дополнительных офисов), находящихся вне месторасположения головного банка, отражающиеся на стратегии маркетинга?

6. Имеется ли у кредитной организации документированный план действий, определенных депозитной политикой?

7. Проводится ли кредитной организацией регулярный мониторинг степени достижения поставленных в депозитной политике целей и задач?

8. Выполняются ли планы, разработанные кредитной организацией для реализации целей, определенных депозитной политикой?

9. Разработаны ли в кредитной организации планы мероприятий на случай возникновения непредвиденных обстоятельств, способных спровоцировать потерю ликвидности и платежеспособности, оказать существенное негативное влияние на капитал и/или финансовые результаты деятельности?

10. Имеются ли в кредитной организации подразделения (должностные лица), ответственные за анализ депозитного портфеля и оценку депозитной политики банка?

11. Имеется ли у кредитной организации отчетность, используемая организацией, о состоянии кредитной организации, соотношении активов и пассивов, принятых рисках?

12. Имеются ли у кредитной организации внутренние документы по организации депозитного процесса, управлению рисками, присущими депозитной деятельности кредитной организации (депозитным, процентным, риском потери ликвидности, операционным), а также процедура контроля за соблюдением на ежедневной основе обязательных нормативов, внутренних ограничений по депозитным операциям?

13. Существует ли в кредитной организации формализованные процедуры оценки потенциального воздействия на депозитную деятельность кредитной организации ряда заданных изменений в факторах риска, которые соответствуют исключительным, но вероятным событиям (массовый отток денежных средств вкладчиков)?

Положительные ответы на вышеперечисленные вопросы позволяют говорить о хорошем организационном обеспечении реализуемой депозитной политики.

Отрицательные ответы на некоторые из вышеперечисленных вопросов являются основанием для руководства банка (руководителей подразделений) взять на контроль устранение выявленных недостатков и/или рассмотреть возможность внесения корректив в депозитную политику банка.

Первый этап заканчивается оформлением результатов оценки организационных аспектов депозитной политики в виде документа, содержащего выявленные в ходе оценки недостатки, а также планируемые меры по устранению этих недостатков с указанием конкретных сроков и лиц, ответственных за выполнение необходимых действий.

При формулировке вывода особое внимание следует уделить выяснению причин несоответствия фактически применяемых на практике внутрибанковских документов по организации депозитного процесса, выполняемых функций подразделениями банка разработанной банком депозитной политике.

Второй этап оценки депозитной политики коммерческого банка — анализ депозитного портфеля коммерческого банка.

Успешное функционирование и развитие банка во многом зависит от после принятия всех управленческих решений.

Следует отметить, что в российской практике анализа банковской деятельности не существует самостоятельных методик анализа депозитного портфеля банка. Есть методики анализа ресурсной базы, которые банки самостоятельно разрабатывают и в их рамках они могут определять направления анализа депозитного портфеля с учетом специфики деятельности и особенностей проводимых операций.

Как проводить анализ депозитного портфеля детально не исследовался и в экономической литературе. Так, М.А. Поморина затрагивает вопросы операциями [31, с. 144]. Ряд авторов показывают необходимость проведения анализа пассивных операций (ресурсной базы банка) и предлагают соответствующие методики [35, с. 55-69]. В рамках анализа ресурсов банка Г.С. Панова и О.В. Котина предлагают проводить анализ депозитного портфеля по субьектам привлечения и срочности вложения средств вкладчиками [28, с. 189]. Большинство авторов, среди них С.Ю. Буевич, О.Г. Королев, Е.Б. Ширинская, говоря об анализе пассивных или депозитных операций, делают акцент исключительно на стабильности и стоимости привлеченных средств (депозитов), а также эффективности использования ресурсов [45, с.159]. Однако, учитывая разнообразие депозитов и специфику экономических отношений, складывающихся при проведении депозитных операций, в исследовании банковской деятельности в целом и показателей, позволяющих оценить качество привлеченных средств (пассивов банка) в частности, особое место должен занимать анализ депозитного портфеля. Необходимость такого анализа подтверждается одним из основных выводов, полученного по результатам проведенного во второй главе исследования анализа ресурсной базы и депозитных операций кредитных организаций Российской Федерации, — доля депозитов в общем объеме пассивов банковского сектора увеличивается.

В теоретическом плане автор опирается также на выводы первой главы исследования относительно предметной стороны реализации депозитной политики банка, т. е. определение необходимой комбинации депозитов разных видов (уровень привлеченных депозитов, сроки их привлечения, стоимость депозитов) в увязке с управлением мобилизованных ресурсов, а в методическом плане — на ранее проведенные исследования специалистами в области банковского дела по поводу оценки ресурсной базы банка.

Методика анализа депозитного портфеля банка является результатом поиска наиболее приемлемого способа оценки точности реализуемых стратегических целевых установок и задач депозитной политики банка.

При разработке методики анализа депозитного портфеля банка автор исходил из следующих положений:

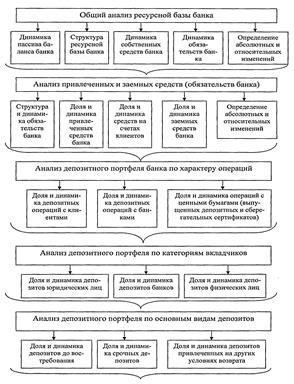

Анализ депозитного портфеля банка проводится с целью:

Анализ депозитного портфеля, исходя из базовых характеристик депозита и депозитных операций, проводится по следующим направлениям (рис. 1):

Анализ по вышеперечисленным направлениям можно проводить только при условии существования в банке отлаженной системы аналитической информации.

Рис. 1. Основные направления анализа депозитного портфеля коммерческого банка

Анализ стоимости депозитного портфеля начинается с изучения динамики процентных расходов банка по обязательствам (привлеченным и заемным средствам) в целом и по видам депозитных ресурсов, далее определяется номинальная и реальная стоимость депозитов по категориям вкладчиков.

Базой расчета реальной стоимости депозитных ресурсов является их номинальная стоимость.

Средняя номинальная стоимость депозитных ресурсов определяется как отношение расходов банка по счетам депозитов, выпущенных депозитных и сберегательных сертификатов (начисленные и уплаченные проценты) к средней величине остатков по соответствующим счетам депозитных ресурсов.

В завершении анализа депозитного портфеля, учитывая полученные в ходе его результаты, а также основные качественные характеристики депозитного портфеля, дается его оценка (табл. 2.12).

Таким образом, разработанная автором методика позволяет оценить депо

Объем и структура депозитного портфеля должны отвечать потребностям банка при размещении ресурсов, включая заданные параметры (плановые показатели) для дальнейшего управления ими.

Согласно методике оценки депозитной политики коммерческого банка оценка достаточности депозитных ресурсов, привлеченных коммерческим банком, дается на третьем этапе.

Таблица 2.2

Оценка депозитного портфеля коммерческого банка

| Депозитный портфель | Характеристика |

| «Хорошее» | |

| «Удовлетворительное» | |

| «Плохое» |

В целом оценка достаточности депозитных ресурсов осуществляется в ходе контроля за исполнением плановых показателей, установленных по депозитным операциям с учетом общих целей управления депозитными ресурсами.

Под управлением депозитными ресурсами, на наш взгляд, следует понимать совокупность действий, направленных на формирование депозитного портфеля, отвечающего потребностям банка в сфере размещения депозитных ресурсов, обеспечение ликвидности и приемлемого уровня рентабельности.

Важное значение при проведении оценки депозитной политики банка может иметь информация о влиянии состояния управления депозитными ресурсами на текущую деятельность в структурных подразделениях кредитной организации. Такая информация может предоставляться службой внутреннего контроля.

Основными целями определяющими потребность в депозитах на предстоящий период (год, полугодие, квартал, месяц), являются:

Первое, чем определяется потребность в депозитах, — обеспечить в полном объеме депозитными ресурсами процесс размещения денежных средств, иначе говоря, беспрерывное проведение активных операций, приносящих доход. С нашей точки зрения, для решения данного вопроса можно использовать два подхода. Один основывается на плановых показателях развития активных операций на предстоящий период и предполагает установление конкретных целевых ориентиров увеличения общего объема привлекаемых ресурсов и депозитных ресурсов в частности. При этом структура депозитного портфеля планируется заранее, что обуславливает некоторую корректировку тактических приемов, используемых банком в процессе организации и проведения депозитных операций, стратегии маркетинга.

Другой подход базируется на одной из важнейших задач банка — минимизации затрат по привлечению денежных средств на депозитные счета и одновременному обеспечению необходимой структуры депозитного портфеля по категориям клиентов, срокам и видам депозитов. В конечном итоге решается задача необходимого объема депозитных ресурсов для реализации планов развития операций банка при минимальных издержках.

Второе, от чего зависит потребность в депозитных ресурсах, — поддержание ликвидности банка, то есть его способности обеспечить своевременное и полное выполнение своих денежных и иных обязательств, вытекающих из сделок с использованием финансовых инструментов за счет имеющихся в распоряжении банка активов или путем получения займов на денежном рынке, в т. ч. межбанковском кредитном рынке.

В зависимости от того, на каких условиях заключен договор банковского вклада (депозита), банк должен быть готов вернуть денежные средства по первому требованию (депозиты до востребования и срочные депозиты физических лиц) или по истечении предусмотренного договором срока либо наступлении условий, обусловленных договором (депозиты, внесенные на иных условиях возврата).

Поддержание ликвидности на приемлемом для банка уровне может быть обеспечено посредством:

В теории и практике ликвидность банка рассматривается во взаимодействии с его прибыльностью. В процессе управления активами банки практически всегда сталкиваются с дилеммой «прибыльность — ликвидность». Речь идет об основном вопросе, который приходится решать любому экономическому агенту (в т. ч. банку) при заключении сделки, осуществлении какой-либо финансовой операции, а именно — выбор соотношения дохода и риска. Иными словами, банк может испытывать напряженность в ликвидности не только в связи с поведением вкладчиков (в данном случае это лишь одна из возможных проблемных ситуаций), но и в значительной степени от выбора наиболее приемлемого решения при постановке дилеммы «прибыльность — ликвидность» в разрезе банковской стратегии и тактики.

Таким образом, управление депозитными ресурсами коммерческого банка, привлеченными в достаточной сумме, призвано обеспечить максимальную эффективность их использования.

Четвертый этап оценки депозитной политики коммерческого банка — определение эффективности использования депозитных ресурсов.

Говорить о достижении эффективности использования депозитных ресурсов можно только, если: поддерживается ликвидность на приемлемом для банка уровне; используется вся совокупность депозитных ресурсов и обеспечивается высокий уровень рентабельности (прибыль на вложенные депозитные ресурсы).

Поддержание ликвидности на приемлемом для банка уровне позволяет банку:

Использование всей совокупности депозитных ресурсов как необходимое условие обеспечения эффективности использования депозитных ресурсов представляется крайне важным, поскольку депозитная база изначально предназначена для размещения в активы, приносящие доход. В этой связи особую остроту приобретает вопрос о сроках вложения депозитных ресурсов и процентных ставках по кредитам. Последнее обстоятельство непосредственным образом связано со стоимостью ресурсов, а также с определением планируемых расходов по обеспечению работы банка, планируемого уровня прибыльности кредитных операций банка с минимальным риском и премии за риск.

Как известно, сроки размещения ресурсов должны соответствовать срокам привлечения денежных средств на банковские и депозитные счета, что крайне важно для управления ресурсами и рисками, включая риск ликвидности. При стабильном функционировании экономики (следовательно, и всех экономических субъектов), банковской системы (исключается системный кризис), высоком уровне менеджмента в банке (управление активами и пассивами, рисками) и отлаженной системе анализа и информационного обеспечения деятельности различных подразделений банка допускается трансформация ресурсов, прежде всего, депозитных ресурсов (размещение ресурсов банка в активы с более длительными сроками, чем срок их привлечения).

Таким образом, депозитная политика банка может уточняться на основе анализа выполнения поставленных перед ним задач и постоянно меняющейся рыночной ситуации. Поэтому важно, чтобы способы и методы реализации депозитной политики (тактика банка) адекватно корректировались, конкретизируя и уточняя депозитную деятельность банка.

В последние годы в России сохранялась стабильная экономическая ситуация. Она характеризовалась продолжением роста производства товаров и услуг, реальных денежных доходов населения, инвестиций в основной капитал. Федеральный бюджет был сведен с профицитом. Несмотря на превышение в 2008 году установленного на год целевого ориентира по инфляции, рост цен на потребительском рынке был ниже, чем в 2007 году.

Объем ВВП увеличился по сравнению с предыдущим годом на 7,1%. Позитивному характеру экономических процессов способствовали как внешние, так и внутренние факторы.

В 2008 году, несмотря на устойчивый экономический рост и благоприятную конъюнктуру на мировых сырьевых рынках, темпы роста основных показателей банковской деятельности замедлились.

Вклады физических лиц — депозиты и прочие привлеченные средства, резидентов и нерезидентов в валюте Российской Федерации и иностранной валюте).

В расчет данного показателя не включаются средства индивидуальных предпринимателей, избирательных фондов физических лиц, переводы из Российской Федерации и в Российскую Федерацию, неисполненные обязательства по процентам, начисленные проценты по вкладам, учитываемые на отдельных счетах, а также счета, учет по которым ведется совместно для физических и для юридических лиц.

Аналитический обзор динамики средств на счетах физических лиц представлен в табл. 3.1.

Таблица 3.1

Динамика средств на счетах физических лиц, (млрд. руб.)

| Показатели | 1.01.06 | 1.01.07 | 1.01.08 | 1.01.09 | 1.08.09 | |

| Средства на счетах физических лиц — всего | ||||||

| — в рублях | ||||||

| — в иностранной валюте | ||||||

| 1 | Вклады физических лиц | |||||

| 1.1. | Вклады физических лиц до востребования и сроком | |||||

| до 30 дней | ||||||

| — в рублях | ||||||

| — в иностранной валюте | ||||||

| 1.2. | Вклады физических лиц сроком от 31 дня до 1 года | |||||

| — в рублях | ||||||

| — в иностранной валюте | ||||||

| 1.3. | Вклады физических лиц сроком свыше 1 года | |||||

| — в рублях | ||||||

| — в иностранной валюте | ||||||

| 2 | Иные средства на счетах | |||||

| В том числе: | ||||||

| 2.1 | Средства на счетах индивидуальных | |||||

| предпринимателей | ||||||

| Средства на счетах физических лиц-нерезидентов — | ||||||

| всего | ||||||

| В том числе: | ||||||

| Вклады физических лиц-нерезидентов | ||||||

В начале сентября 2009 года населением РФ было размещено на счетах российских банков 4551,6 млрд.руб. Это на 700 млрд.руб. (5%) больше, чем в начале года.

Анализируя динамику структуры вкладов физических лиц, наблюдаем, что среди краткосрочных вкладов до 30 дней, стремительный рост отмечен в 2008 году по рублевым вкладам. Он составил 232 млрд.руб., В первой половине 2009 года рост стабилизировался: к сентябрю было размещено только 681,7 падения. В 2008 году рост по сравнению с 2007 годом составил только 4,6 %.

Результаты анализа динамики по вкладам физических лиц на срок от 31 года – 709,9 млрд.руб., в то время как за весь 2008 году население положило на свой счет только 639,5 млрд.руб.

Анализируя динамику структуры вкладов физических лиц по долгосрочным вкладам, свыше одного года, также отмечен пропорциональный рост в иностранной валюте на длительные сроки в последние два года топчется на месте. В 2008 году наблюдается даже некоторое снижение на 2,8 млрд.руб. по сравнению с 2007 годом.

Подытоживая результаты анализа вкладов физических лиц можно сформулировать следующие выводы: население уверенно вкладывает свои сбережений среднесрочных вложений в рублях.

Одним из важнейших источников формирования ресурсной базы региональных банков остаются средства, привлеченные кредитными организациями от физических и юридических лиц. На 1 января 2009 года на депозитных счетах клиентов было размещено 265,6 млрд. рублей.

Более быстрыми темпами росли вклады и депозиты физических лиц, за 2008 год они увеличились на 30,7% и составили 155,9 млрд. рублей, из них 7,5 млрд. рублей привлечено региональными банками за пределами области (Рис. 8).

Аналитический обзор динамики вкладов физических лиц в региональных банках Тюменской области за 2002-2008 годы наглядно показывает, что из года в год идет уверенный рост банковских депозитов за счет вкладов населения (Табл. 3.2).

Таблица 3.2

Динамика вкладов физических лиц в региональных банках Тюменской области за 2002-2008 годы, (млн.рублей)

| Дата | Вклады физических лиц |

| 01.01.2002 г | |

| 01.01.2003 г | |

| темпы прироста(% за 2002 год) | |

| 01.01.2004 г | |

| темпы прироста (% за 2003 год) | |

| 01.01.2005 г | |

| темпы прироста (% за 2004 год) | |

| 01.01.2006 г | |

| темпы прироста(% за 2005 год) | |

| 01.01.2007 г | |

| темпы прироста (% за 2006 год) | |

| 01.01.2008 г | |

| темпы прироста (% за 2007 год) | |

| 01.01.2009 г | |

| темпы прироста (% за 2008 год) |

Если в 2002 г. вклады физических лиц составляли только 2634,3 млн. руб. то уже к началу 2009 года объемы вложений в региональные банки населением области составило уже 64315,6 млн.руб., что в почти в 25 раз больше, чем в 2002 году

Данная тенденция красноречиво свидетельствует о росте доверия населения Тюменской области к банкам. Наиболее стремительный рост такого доверия наблюдался в последние годы: 2006-2008 гг. Особенно в течении 2008 года населением было положено на депозиты 15554 млн.руб.

Анализ депозитов и вкладов физических лиц показал, что всего по области в 2008 году было проведено банковских операций по вкладам и депозитам на сумму 132, 813 млн.руб. Это на 14 млрд. руб. больше чем в 2007 году. На региональные банки приходится наибольшие объемы по данным операциям: 56810,8 млн.руб., несколько меньше приходится на Западно-Сибирский банк Сбербанка России – 48193,6 млн.руб. Традиционно, наименьшие долю занимают филиалы банков других регионов – 27809,2 млн.руб.

Анализируя структуру вкладов и депозитов по Тюменской области, на

Проанализируем депозитную политику региональных коммерческих банков. В 2008 году объемы вкладов в банков Тюменской области составили 130493 тыс.руб.

Это самый высокий показатель среди коммерческих банков УФО. В Свердловской области совокупные объемы вкладов составили на 26 % меньше, а в Челябинской области – почти в три раза меньше, что в Тюменской области. Данная статистика говорит о возрастающем доверии со стороны вкладчиков к местным банкам.

Таким образом, можно сделать прямой вывод о том, что

Финансисты прогнозируют, что 2009 год укрепит доверие россиян к банковским вкладам.

Ханты-Мансийский филиал ОАО «Запсибкомбанк» является региональной кредитной организацией. В настоящее время ему принадлежат следующие лицензии:

Руководство банка декларирует и придерживается в практике управления следующих принципов:

Ориентирование на указанные принципы свидетельствует о стремлении банка учесть баланс интересов общества и бизнеса, важность которого была нами рассмотрена в первой главе дипломной работы.

Стратегия развития Ханты-Мансийского филиала ОАО «Запсибкомбанк» на срок до 2009 года включительно направлена на решение главной цели – увеличение стоимости бизнеса, подразумевающей под собой рыночную стоимость банка, его капитала, и системный эффект (Гуд-вилл, goodwill).

В рамках утвержденной стратегии развития выделены следующие основные задачи:

Реализация выработанной стратегии потребовала от банка существенного повышения качества управления трудовыми ресурсами. На сегодняшний день кадровая политика банка базируется на формировании и развитии корпоративной культуры, основными принципами которой являются ориентация на клиентов, профессионализм персонала, лидерство, инновационность и командная работа. В основе кадровой политики банка лежит принцип подбора и расстановки сотрудников с учетом максимального использования личного потенциала и индивидуальных особенностей каждого сотрудника, создание условий для профессионального роста, задействование различных форм заинтересованности в результатах труда, поддержание и развитие корпоративных ценностей и традиций.

Основным инструментом активных операций Ханты-Мансийского филиала ОАО «Запсибкомбанк» является кредитование юридических и физических лиц в рублях и в иностранной валюте. Реализуя качественные банковские услуги. Ханты-Мансийский филиал ОАО «Запсибкомбанк», тем не менее, придерживается умеренной тарифной политики. Крупным корпоративным клиентам и VIP-клиентам банка предоставляется индивидуальное обслуживание.

Рыночная среда, в которой Ханты-Мансийский филиал ОАО «Запсибкомбанк» осуществляет свою деятельность характеризуется следующими условиями:

В настоящее время Банк позиционируется на региональном рынке как универсальный банк, оказывающий своим клиентам широкий спектр банковских услуг. Ханты-Мансийский филиал ОАО «Запсибкомбанк» не имеет узкой специализации по типу обслуживаемой отрасли или предприятия. Спектр клиентов Банка достаточно широк и включает как крупные по масштабу бизнеса предприятия г.Тюмени и г. Ханты-Мансийска, так и небольшие предприятия и организации Тюменской области. Основными клиентами Банка являются предприятия лесной и пищевой промышленности, предприятия транспорта, жилищно-коммунального хозяйства, торговли, индивидуальные предприниматели, физические лица.

Динамика основных параметров, характеризующих состояние деятельность ОАО «Запсибкомбанк» за рассматриваемый период, свидетельствует о закреплении положительных тенденций развития банковского сектора региона.

Таблица 3.3

Основные балансовые показатели ОАО «Запсибкомбанк», тыс. руб.

| Дата | Уставный капитал | Собственные средства (капитал) | Прибыль | Привлеченные средства | Рентабель ность (%) |

| 01.01.2005г. | |||||

| 01.01.2006г. | |||||

| 01.01.2007г. | |||||

| 01.01.2008г. | |||||

| 01.01.2009г. |

Показатель рентабельности рассчитан как отношение величины прибыли к величине собственного капитала банка.

Положительная динамика основных показателей самостоятельных ком развития экономики региона. Преобладающее место в общей сумме банковских ресурсов ОАО «Запсибкомбанк» занимают привлеченные ресурсы. При этом темпы роста привлеченных ресурсов за рассматриваемый период сопровождался одновременным снижением темпов роста собственного капитала. Следует отметить, что данный процесс соответствует мировой практике функционирования кредитных организаций, согласно которой 15-25 % ресурсов составляют собственные средства и 75-85 % — привлеченные.

Основной причиной увеличения объема привлеченных средств по ОАО «Запсибкомбанк» в структуре пассивов стал рост доверия к коммерческим банкам, ставший возможным благодаря смягчению денежно-кредитной политики Банка России (снижение ставки рефинансирования), улучшению экономической ситуации в регионе, изменению характера и приоритетов депозитной политики самих банков.

Рост привлеченных средств наблюдается по всем рассматриваемым кредитном банке 01.01.2008г. (табл.3.4).

Таблица 3.4

Темп роста привлеченных средств ОАО «Запсибкомбанк»

| Показатель | 01.01.2005г. | 01.01.2006г. | 01.01.2007г. | 01.01.2008г. | 01.01.2009г. | |||||

| Тыс руб. |

Темп роста. % |

Тыс руб. | Теми роста, % | Тыс руб. | Темп роста, % | Тыс руб. |

Темп роста, % |

Тыс руб. | ТТемп роста, % | |

|

Всего пассивов |

||||||||||

| Всего привлеченных средств | ||||||||||

Следует отметить, что ОАО «Запсибкомбанк» проводил наиболее агрессивную политику по наращиванию привлеченных средств за рассматриваемый период, что обусловлено желанием банка укрепить свои позиции на финансовом рынке региона, активным предложением новых банковских услуг, развитием филиальной сети, проведением маркетинговой политики.

Для оценки практики формирования депозитной политики ОАО «Запсиббанк» отделении удельного веса каждой подгруппы. Такой анализ дает возможность выявить роль каждого экономического субъекта в развитии пассивных операций банка.

Качество депозитного портфеля является основным показателем, характеризующим эффективность депозитной политики на микроуровне. К числу основных микроэкономических (внутрибанковских) критериев качества депозитного портфеля региональных коммерческих банков можно отнести следующие:

Основными факторами, определяющими депозитный портфель кредитной организации, являются виды привлеченных средств, их источники и стабильность. Для оценки структуры привлеченных средств необходимо определить удельный вес обязательств в общей структуре пассивов банков (табл.3.5).

Таблица 3.5

Структура пассивов ОАО «Запсибкомбанк», тыс. руб.

| Наименование статьи | 01.01.2005г | 01.01.2006г | 01.01.2007г | 01.01.2008г | 01.01.2009г. |

| 1.Собственные средства всего, тыс. руб. | |||||

| В том числе: 1.1. Фонды банков | |||||

| 1.2. Прибыль (убыток) с учетом финансовых результатов предшествующих лет | |||||

| 2. Кредиты, депозиты и иные привлеченные средства, полученные кредитными организациями от Банка России | |||||

| 3. Счета банков-корреспон-тов, всего | |||||

| В том числе: 3.1. Корреспондентские счета кредитных организаций — резидентов | |||||

| 3.2. Корреспондентские счета банков-нерезидентов | |||||

| 4. Кредиты, депозиты и иные средства, полученные от других банков, всего | |||||

| 5. Средства клиентов, всего | |||||

| В том числе: 5.1. Средства бюджетов на расчетных и текущих счетах | |||||

| 5.2. Средства государственных внебюджетных фондов на расчетных и текущих счетах | |||||

| 5.3. Средства предприятий и организаций на расчетных, текущих и прочих счетах | |||||

| 5.4. Средства клиентов в расчетах | |||||

| 5.5. Депозиты юридических лиц | |||||

| 5.6. Средства на счетах физических лиц | |||||

| 6. Выпущенные долговые обязательства, всего | |||||

| В том числе: 6.1. Облигации | |||||

| 6.2. Депозитные сертификаты | |||||

| 6.3. Сберегательные сертификаты | |||||

| 6.4. Векселя и банковские акцепты | |||||

| 7. Прочие пассивы, всего | |||||

| В том числе: 7.1. Резервы | |||||

| 7.2. Средства в расчетах | |||||

| Всего пассивов, тыс. руб. |

Анализ представленных данных показывает, что за рассматриваемый период до 3771938 тыс. руб. на 01.01.2008 года.

Совокупная структура привлеченных средств банков республики характеризуется динамичным развитием. Значительную часть привлеченных средств составил на 01.01.2008 г. 1067924 тыс. руб., средств физических лиц — 1504532 тыс. руб.

Также следует отметить рост средств и по другим источникам — ресурсы

В таблице 3.6 представлены основные виды привлеченных средств коммерческими банками республики.

Таблица 3.6

Основные виды привлеченных средств ОАО «Запсибкомбанк»

| Показатель | 01.01.2006г. | 01.01.2007 г. | 01.01.2008г. | 01.01.2009г. | ||||

| Всего пассивов | ||||||||

| Средства кредитных организаций | ||||||||

| Средства клиентов | ||||||||

| Выпущенные долговые обязательства | ||||||||

По данным табл. 3.6 видно, что доминирующим источником привлечения по ОАО «Запсибкомбанк» являются средства клиентов. При этом рост средств в регионе, что является положительным моментом для наращивания депозитной базы ОАО «Запсибкомбанк».

Следует отметить, что с развитием рыночных отношений структура привлеченных ресурсов ОАО «Запсибкомбанк» претерпела существенные изменения. Это обусловлено появлением новых, нетрадиционных для старой банковской системы способов аккумуляции временно свободных денежных средств физических и юридических лиц. В настоящее время приоритетными источниками для ОАО «Запсибкомбанк» являются такие виды капитала, как вклады физических лиц, ресурсы предприятий и организаций, а также депозиты юридических лиц (табл. 3.7).

Таблица 3.7

Средства клиентов по ОАО «Запсибкомбанк», тыс. руб.

| Дата |

Средства бюджетов |

Средства внебюджетных фондов | Средства предприятий и организаций | Депозиты юридических лиц | Депозиты физических лиц |

| 01.01.2006г. | |||||

| 01.01.2007г. | |||||

| 01.01.2008г. | |||||

| 01.01.2009г. |

Данные таблицы 3.7 показывают, что основная доля в привлеченных денежных средствах ОАО «Запсибкомбанк» принадлежит средствам предприятий и организаций на счетах, а также вкладам физических лиц. Для ОАО «Запсибкомбанк» приоритетными являются средства на счетах предприятий и организаций (на 01.01.2008г. — 536946 тыс. руб.), что свидетельствует о клиентских приоритетах анализируемого банка.

В рамках анализа характеристик ресурсной базы банка рассмотрим динамику депозитного портфеля региональных банков (табл.3.8).

Таблица 3.8

Динамика депозитного портфеля ОАО «Запсибкомбанк»

| 01.01.2006г. | 01.01.2007 г. | 01.01.2008г. | 01.01.2009г. | ||||

|

Тыс. руб. |

Темп роста, % |

Тыс. руб. |

Темп роста, % |

Тыс. руб. |

Темп роста, % |

Тыс. руб. |

Темп роста,% |

| Привлеченные средства, всего, в том числе: | |||||||

| Средства на счетах юридических лиц | |||||||

| Депозиты юридических лиц | |||||||

| Депозиты физических лиц | |||||||

Данные табл.3.7 и табл.3.8 свидетельствуют о том, что депозитная база ОАО «Запсибкомбанк» характеризуется стабильностью и динамичным развитием. Основную часть привлеченных ресурсов коммерческих банков составляют депозиты, что обусловлено стремлением банков в условиях сегментированного конкурентного рынка, наиболее полно удовлетворить спрос различных групп клиентов на банковские услуги и привлечь их сбережения и свободные денежные капиталы на банковские счета. В целом динамика привлеченных средств региональных коммерческих банков за рассматриваемый период характеризовалась следующими тенденциями:

Однако коммерческие банки региона по-прежнему уступают по объемам привлечения филиалам иногородних банков. Данное обстоятельство обусловлено тем, что банкам г. Когалыма, как правило, присуща излишняя консервативность в продвижении банковских продуктов и услуг, что обусловлено спецификой их функционирования, а также их клиентской базой (преимущественно средние и мелкие клиенты).

Качество депозитной базы во многом зависит от того, к какой категории экономических субъектов относятся основные клиенты кредитной организации. Поэтому рассмотрим структуру депозитного портфеля ОАО «Запсибкомбанк» в разрезе экономических субъектов, что позволит определить роль каждого субъекта в развитии депозитных операций конкретного банка, а также определить степень зависимости банка от конкретной категории клиентов (Табл. 3.9).

Таблица 3.9

Структура привлеченных средств

| Показатели | 01.01.2007г. | 01.01.2008г. | 01.01.2009 | |||

| Тыс руб. |

Уд. все, % |

Тыс. руб. | Уд. вес, % | Тыс. руб. |

Уд. вес, % |

|

| Привлеченные средства, всего | ||||||

| I. Средства на счетах юридических лиц | ||||||

| 1.Средства бюджетов | ||||||

| 2.Средства внебюджетных фондов | ||||||

| 3.Счета предприятий, находящихся в федеральной собственности | ||||||

| 4,Счета предприятий, находящихся в гос. собственности | ||||||

| 5.Счета негосударственных предприятий | ||||||

| 6.Счета предпринимателей без образования юридического лица | ||||||

| II. Депозиты юридических лиц | ||||||

| 1 .Коммерческих предприятий, находящихся в гос. собственности | ||||||

| 2.Негос. финансовых организаций | ||||||

| З.Негос. коммерческих предприятий. | ||||||

| 4.Негос. некоммерческих организаций | ||||||

| III. Вклады населения | ||||||

| IV. МБК и депозиты | ||||||

| V. Долговые обязательства | ||||||

По данным табл. 3.9 можно сделать вывод о том, что изменение структуры привлеченных средств ОАО «Запсибкомбанк» происходит в пользу предприятий (преимущественно негосударственных) и личного сектора, что является положительным моментом с точки зрения доходности, так как они обходятся дешевле, чем межбанковские кредиты.

Таким образом, сновным источником формирования депозитного портфеля ОАО «Запсибкомбанк» являются средства на счетах юридических лиц.

Одним из основных динамично растущих источников формирования депозитов коммерческим предприятиям.

Особый акцент целесообразно сделать на анализе депозитов клиентов банка. С одной стороны, перевод средств с расчетных счетов на срочные делает структуру привлеченных средств банка более стабильной и повышает ликвидность банка в целом. С другой стороны, это приводит к увеличению процент сматриваемых региональных банков доля данных ресурсов ОАО «Запсибкомбанк» на 01.01.2008г. составляет 34 %.

Средства на счетах юридических лиц привлеченных ресурсов региональных коммерческих банков являются одним из нестабильных элементом депозитной базы, поэтому высокая их доля в структуре депозитного портфеля ослабляет ликвидность банка и этим самым не позволяет банку проводить высокоприбыльные операции. Однако увеличение доли данного компонента в общем объеме привлеченных ресурсов снижает процентные расходы банка. Наибольший удельный вес в составе средств на счетах юридических лиц по ОАО «Запсибкомбанк» занимают средства негосударственных предприятий. За рассматриваемый период рост доли данного источника в общем объеме депозитного портфеля ОАО «Запсибкомбанк» составил 18,7 %.

Оптимальный уровень средств на счетах юридических лиц составляет по опыту зарубежных банков 30 %. В ОАО «Запсибкомбанк» доля средств на счетах юридических лиц на 01.01.2008г. составила 58 %.

Отдельное значение необходимо уделить зависимости кредитной организации от получения межбанковских кредитов. Совокупная задолженность по полученным МБК не должна превышать 20% суммы привлеченных средств. На 01.01.2008г. доля межбанковских кредитов и депозитов в составе привлеченных ресурсов составила 0,8 %.

Таким образом, основу формирования депозитного портфеля ОАО «Запсибкомбанк» составляют счета юридических лиц.