Деньги являются непременным атрибутом хозяйственной жизни. Все операции, связанные с поставкой товаров и оказанием услуг, завершаются денежными расчетами, которые могут принимать как наличную, так и безналичную форму.

Сменяя форму стоимости (товар на деньги, деньги на товар), деньги находятся в постоянном движении между тремя субъектами: физическими лицами, хозяйствующими субъектами и органами государственной власти. Движение денег при выполнении ими своих функций в наличной и безналичной формах представляет собой денежный оборот.

Налично-денежное движение осуществляется с помощью различных видов денег: банкнот, металлических монет, других кредитных инструментов. В России предпринимаются попытки ограничить налично-денежное обращение, т.к. оно позволяет уходить от контроля государства за деятельностью юридических и физических лиц, однако его значение в сфере хозяйственного оборота по-прежнему велико.

В настоящее время преобладающей формой денежных расчетов в экономике являются безналичные расчеты. В последние годы приобрела устойчивость тенденция опережающего роста безналичных средств в составе денежной массы.

Безналичные расчеты являются завершающей стадией выполнения хозяйственных договоров, представляют собой одну из форм хозяйственной самостоятельности хозрасчетных предприятий. Поэтому предприятия материально заинтересованы в нормальном и бесперебойном ходе реализации произведенной продукции, неотъемлемой составной частью которой является денежный оборот.

Актуальность темы работы не вызывает сомнения, т.к. в настоящее время Россия находится в уникальной экономической ситуации, когда быстрое и глобальное реформирование платежной системы совпало по времени со всемирным процессом автоматизации и компьютеризации всех сфер человеческой деятельности.

В процессе интеграции в мировую экономику Россия получила возможность воспользоваться банковскими технологиями, которые были созданы в результате достаточно длительного эволюционного развития мировой финансовой системы, что позволит значительно сократить время перехода от «бумажных платежей» и промежуточных схем автоматизированной обработки документов к наиболее прогрессивным методам электронных расчетов.

Деньги и денежная система

... место в денежном обращении заняли необеспеченные банкноты и разменная монета. В связи с этим появились принципиально новые денежные системы, которые формировались не на реальных деньгах, обладавших собственной ... менее, не избавляли торговцев от необходимости взвешивать слитки и их части при совершении расчетов. Рост товарного производства и расширение товарообмена, вовлечение в эти процессы все ...

Целью работы является изучение денежного оборота, его особенностей в современной экономике и тенденций его развития, разработка рекомендаций по совершенствованию и развитию в современной России.

В соответствии с указанной целью поставлены следующие задачи:

- рассмотреть экономическую сущность и значение денежного оборота;

- проанализировать основные принципы организации наличного и безналичного оборота;

- исследовать состояние денежного оборота в современной экономике;

- выявить современные тенденции развития денежного оборота;

- разработать рекомендации по совершенствованию и развитию денежного оборота в России в современных экономических условиях.

Объектом исследования являются денежный оборот и тенденции его развития. Предметом исследования выступает совокупность теоретических и методических вопросов, связанных с определением организационных механизмов совершенствования денежного оборота.

Значимость результатов исследования заключается в возможности использования разработанных рекомендаций, направленных на совершенствование денежного обращения в современной экономике при разработке программ развития наличного и безналичного оборота России.

Методологической и эмпирической базой исследования являлись труды отечественных и зарубежных ученых-экономистов, а так же публикации периодической печати, в том числе в журналах «Финансовый менеджмент», «Банковское дело», «Банковские услуги», «Проблемы прогнозирования», «Деньги и кредит».

Курсовая работа состоит из введения, двух глав и заключения.

Во введении обозначены основные цели работы, уточнены объект и предмет исследования, подчеркнута актуальность темы.

В первой главе детально рассматриваются различные аспекты денежного оборота, дается определение используемой терминологии, проведен теоретический обзор структуры денежного оборота, выяснено его значение и роль в современной экономике.

Во второй главе были рассмотрены имеющиеся проблемы денежного оборота в современной экономике. На основании анализа текущей ситуации были определены перспективы денежного оборота в России а так же описаны задачи по его развитию. Так же рассмотрены пути развития денежного оборота в России, и методы стабилизации текущей ситуации.

Современная экономика любого государства представляет собой широко развернутую сеть сложных отношений миллионов входящих в нее хозяйствующих субъектов между собой, а также с внешними агентами из других стран. Основой этих взаимосвязей выступают расчеты и платежи, в процессе которых удовлетворяются взаимные требования и обязательства.

С помощью потока денег в наличной и безналичной формах — денежного оборота как совокупности всех платежей, опосредующих движение стоимости в денежной форме между финансовыми и нефинансовыми агентами во внутреннем и внешнем экономических оборотах страны за определенный период, — обеспечиваются реализация валового продукта, использование национального дохода и все последующие перераспределительные процессы в экономике.

Денежный оборот представляет собой процесс непрерывного движения денежных знаков в наличной и безналичной формах.

Государственное регулирование денежного оборота

... ЦЕЛИ И ЗАДАЧИ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ДЕНЕЖНОГО ОБОРОТА 1.1 ПОНЯТИЕ ДЕНЕЖНОГО ОБОРОТА Денежный оборот - это экономический показатель, который необоснованно вытесняется новыми, более современными, например, денежными потоками. В частности, определение денежного оборота отсутствует в целом ряде экономических и финансово-кредитных словарей и ...

В условиях металлического обращения стоимостной оборот объединял как денежный, так и товарный обороты. Современный денежный оборот стоимостным не является, поскольку стоимость денежного знака как наличного, так и безналичного настолько ничтожна по сравнению с номиналом, что им можно пренебречь. Отсюда стоимостным можно считать только товарный оборот.

В экономической литературе часто смешиваются понятия “денежный оборот”, “платежный оборот”, “денежное обращение”, “денежно-платежный оборот”.

Между тем все эти понятия различаются между собой. Так, понятие денежный оборот более узкое, чем понятие платежный оборот.

Платежный оборот — процесс непрерывного движения средств платежа существующих в данной стране. Он включает не только движение денег, но и движение других средств платежа. Денежный оборот является, следовательно, составной частью платежного оборота. Денежное обращение, в свою очередь, служит составной частью денежного оборота. Обращение денежных знаков предполагает их постоянный переход от одних юридических и физических лиц к другим.

Обращаться могут только наличные деньги. Движение денежной единицы в безналичном обороте отражается в виде записей по счетам в банке. В подобной ситуации движение наличных денег замещается кредитными операциями, выполняемыми при участии банка, по счетам участников соответствующих операций. Поэтому понятие “денежное обращение» можно только к части денежного оборота, а именно — к налично-денежному обороту.

Под денежно-платежным оборотом понимается часть денежного оборота, где деньги функционируют как средство платежа независимо от того, безналичный это оборот или наличный.

Деньги, находящиеся в обороте, выполняют три функции: платежа, обращения и накопления. Последнюю функцию деньги осуществляют потому, что их движение невозможно без остановок. Когда же они временно прекращают свое движение, они и выполняют функцию накопления.

Функцию меры стоимости деньги, находящиеся в денежном обороте, не выполняют. Эту функцию деньги выполнили до вхождения в денежный оборот при установлении с их помощью цен на товары. Поэтому выполнение функции меры стоимости влияет только на потребность в деньгах для денежного оборота, следовательно, и на величину денежного оборота.

Денежный оборот складывается из отдельных каналов движения денег между: центральным банком и коммерческими банками; коммерческими банками; предприятиями и организациями; банками и предприятиями и организациями; банками и населением; предприятиями, организациями и населением; физическими лицами; банками и финансовыми институтами различного назначения; финансовыми институтами различного назначения и населением. По каждому из этих каналов деньги совершают встречное движение.

Одним из основных количественных показателей денежного обращения является денежная масса — совокупность покупательных, платежных и накопленных средств, обслуживающих различные связи и принадлежащих физическим и юридическим лицам и государству.

С развитием форм товарного обмена и платежно-расчетных отношений состав и структура денежной массы претерпели существенные изменения.

В начале XX в. при золотом обращении структура в развитых странах была такова: золотые монеты составляли 40%, банкноты и другие кредитные деньги — 50% и остатки на счетах в кредитных учреждениях — 10%. Накануне Первой мировой войны — соответственно 15,22 и 63%;

Деньги и денежное обращение в Киевской Руси

... заключается в изучении истории денег и денежного обращения в Киевской Руси. Предметом исследования выступает история обращения денег в Киевской Руси. Цель данной работы заключается в изучении основных аспектов возникновения и денежного обращения в анализируемый период. ...

— Уход золотых денег сначала из внутреннего, а затем из внешнего оборота оказал серьезное влияние на структуру денежной массы. Действительные деньги (золотые) полностью исчезли из обращения, господствующее положение заняли неразменные кредитные деньги (прежде всего банкноты), выступающие в наличной и безналичной формах.

В экономически развитых странах, а позднее и в нашей стране в финансовой статистике для анализа изменений денежной массы на определенную дату и за определенный период стали использоваться денежные агрегаты:

М0 включает наличные деньги, т.е. деньги вне банков — банкноты, металлические монеты, казначейские билеты (бумажные деньги, сохранившиеся в некоторых странах).

М1 состоит из агрегата М0 и средств на расчетных, текущих и специальных счетах в кредитных организациях, во вкладах населения и предприятий в банках, а также на депозитах до востребования населения в Сбербанке.

M2 содержит агрегат М1 и срочные вклады населения в Сбербанке,

М3 равен агрегату M2 плюс сертификаты и облигации госзайма.

М4 охватывает агрегат М3 и различные формы депозитов в кредитных учреждениях.

Для определения денежной массы страны применяют разное количество агрегатов (США — четыре, Франция — два).

В России для расчетов совокупной денежной массы пользуются тремя агрегатами — М0, М1, M2.

В настоящее время для характеристики денежной массы используется показатель денежная база. Он включает агрегат М0 плюс денежные средства в кассах коммерческих банков, обязательные резервы банков в Банке России и средства на корреспондентских счетах коммерческих банков в Банке России, таким образом денежная база по существу приравнивается к агрегату М2.

Денежная масса зависит от двух факторов: количества денег и скорости их оборота.

Количество денег, необходимое для выполнения ими своих функций, устанавливается экономическим законом денежного обращения, открытым К. Марксом.

Закон денежного обращения определяет: масса денег для обращения прямо пропорциональна количеству проданных на рынке товаров и услуг (связь прямая), а также уровню цен товаров и тарифов (связь прямая) и обратно пропорциональна скорости обращения денег (связь обратная).

Все факторы определяются условиями производства. Чем больше развито общественное разделение труда, тем больше объем продаваемых товаров и услуг на рынке; чем выше уровень производительности труда, тем ниже стоимость товаров и услуг, а также цены.

С появлением и развитием кредитных отношений возникает функция денег как средства платежа, товары продаются в кредит под долговые обязательства. Кредит приводит к сокращению общего количества денег в обращении, поскольку определенная часть долговых обязательств взаимно погашается.

Закон, определяющий количество денег в обращении с учетом двух функций — средства обращения и средства платежа, несколько видоизменяется и приобретает следующую форму:

КД= (СЦ-К+П-ВП) /О (1)

где КД — количество денег, необходимых в качестве средств обращения и платежа;

- СЦ — сумма цен реализуемых товаров и услуг;

- К — сумма проданных товаров и услуг в кредит, срок платежей по которым не наступил;

- П — сумма платежей но долговым обязательствам;

- О — среднее число оборотов денег как средство платежа и средство обращения.

При функционировании действительных денег (золотых) их количество поддерживалось на необходимом уровне стихийно, так как регулятором выступала функция сокровища. Соотношение между массой товара и массой денег поддерживалось относительно точное. Это обеспечивало устойчивость денежного обращения.

Контрольная работа: Эволюция форм денег и денежных систем

... деньги, не обладающие собственной стоимостью, что позволило эмитировать денежные знаки в соответствии с потребностью оборота, независимо от наличия золотого обеспечения. Самостоятельность функционирования денег значительно расширилась при появлении безналичных расчетов, ...

При отсутствии золотого стандарта стал действовать закон бумажно-денежного обращения, в соответствии с которым количество знаков стоимости приравнивалось к оценочному количеству золотых денег, потребных для обращения. При таком положении стабильность денег пошатнулась, стало возможными обесценение.

Ныне в условиях демонетизации золота, т.е. утраты им своих денежных функций, закон денежного обращения претерпел модификацию. Теперь уже нельзя оценивать количество денег с. точки зрения даже приблизительного их расчета через золото. Оно ушло из обращения и не выполняет функции не только средства обращения и средства платежа, но и меры стоимости.

Мерой стоимости товара и услуг стал денежный капитал, измеряющий стоимость не на рынке при обмене (как было раньше), а в процессе производства — товара к товару. Всякий товар, обмениваясь на неразменные кредитные деньги, выражает свою стоимость через приравнения его ко множеству товаров. В связи с этим товарная сделка, оцененная в определенной сумме неразменных кредитных денег, должна обеспечить предпринимателю такое количество потребительной стоимости, которое позволит ему после реализации потребительной стоимости начать новый производственный цикл. В силу этого деньги приобретают способность всеобщего эквивалента. Хотя стихийный регулятор общей величины денег при господстве знаков стоимости отсутствует, эта роль регулирования денежного обращения переходит к государству.

Неразменные кредитные деньги, приобретая черты бумажных денег, вводятся государственной властью, которая наделяет их принудительным курсом. Их эмиссия без учета стоимости произведенных товаров и оказанных услуг в стране неизбежно вызовет их излишек и в конечном счете приведет к обесценению.

В связи с этим большое значение приобретает вопрос о необходимости определения требуемого количества денег для обращения. Согласно классической теории А. Маршалла, и И. Фишера, количество денег определяется зависимостью уровня цен от денежной массы:

MY=PQ, (2)

где М — масса денег;

- P — цена товара;

- Y — скорость обращения денег;

- Q — количество товаров, представленных на рынке.

Росту денежной массы способствует денежный мультипликатор (от лат. multiplicator — умножающий), возникающий с развитием кредитной системы (в условиях двух и более уровней).

Суть его в том, что денежная масса в обороте увеличивается в результате расширения кредитных операций банков со своими клиентами за счет получения средств из централизованного резерва Банка России, образованного из обязательных отчислений банков. Теоретически коэффициент мультипликации равен величине обратной ставки обязательных резервов, установленной Банком России для банков страны. Банк России, управляя денежным мультипликатором, осуществляет денежно-кредитное регулирование в стране.

Скорость оборота денег — это второй фактор изменения денежной массы. Для расчета скорости обращения денег, т.е. их интенсивного движения при выполнении ими функций обращения и платежа, используются два показателя: скорость движения денег в кругообороте стоимости общественного продукта или кругообороте доходов и оборачиваемость денег в платежном обороте.

Скорость движения денег в кругообороте стоимости общественного продукта или кругообороте доходов:

О= (ВВП или НД) /Денежная масса (М1 или М2) (3)

Этот показатель свидетельствует о связи денежного обращения с процессами экономического развития.

Оборачиваемость денег в платежном обороте:

О=![]() /СДМ (4)

/СДМ (4)

где ![]() — сумма денег на банковских счетах;

— сумма денег на банковских счетах;

- СДМ — среднегодовая величина денежной массы в обращении.

Этот показатель свидетельствует о скорости безналичных расчетов. Применяются и другие показатели скорости оборота денег. На скорость обращения денег влияют как общеэкономические факторы — циклическое развитие производства, темпы его роста, движение цен, так и денежные (монетарные) факторы — структура платежного оборота (соотношение наличных и безналичных денег), развитие кредитных операций и взаимных расчетов, уровень процентных ставок за кредит на денежном рынке, внедрение компьютеров для операций в кредитных учреждениях, использование электронных денег в расчетах.

Скорость изменяется в зависимости от периодичности выплат доходов, равномерности расходования населением своих средств, уровня сбережения и накопления. Поскольку скорость обращения денег обратно пропорциональна количеству денег в обращении, то ускорение их оборачиваемости означает рост денежной массы. Увеличение денежной массы при том же объеме товаров и услуг на рынке ведет к обесценению денег, т.е. в конечном итоге является одним из факторов инфляционного процесса.

Эти факторы, а так же степень развития денежного оборота и его роль в современной экономике, определяют так же и его структуру.

Структуру денежного оборота можно определить по разным признакам. Наиболее распространенной является классификация денежного оборота в зависимости от формы функционирующих в нем денег. По этому признаку денежный оборот подразделяется на безналичный и налично-денежный обороты.

Налично-денежное обращение — движение наличных денег в сфере обращения и выполнение ими 2-х функций: средства платежа и средства обращения. Наличные деньги используются: для оплаты товаров, работ, услуг; для расчетов, не связанных с движением товаров и услуг (расчетов по выплате заработной платы, премий, пособий, стипендий, пенсий, по выплате страховых возмещений по договорам страхования, при оплате ценных бумаг и выплате дохода по ним, по платежам населения, на хозяйственные нужды, на оплату командировок, на представительские расходы, на закупку сельхозпродукции и т.д.).

Налично-денежное движение осуществляется с помощью различных видов денег: банкнот, металлических монет, других кредитных инструментов (векселей, чеков, кредитных карточек).

В России предпринимаются попытки ограничить налично-денежное обращение, т.к. оно позволяет уходить от контроля государства за деятельностью юридических и физических лиц.

Налично-денежный оборот организуется на основе следующих принципов:

- все предприятия и организации должны хранить наличные деньги (за исключением части, установленной лимитом) в коммерческих банках;

- банки устанавливают лимиты остатка наличных денег для предприятий всех форм собственности;

- обращение наличных денег служит объектом прогнозного планирования;

- управление денежным обращением осуществляется в централизованном порядке;

- организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения;

- наличные деньги предприятия могут получать только в обслуживающих их учреждениях банков.

Таким образом, сфера использования налично-денежных платежей ограничена, в основном, доходами населения.

Безналичное обращение — движение стоимости без участия наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения. Высокий уровень безналичных расчетов в любой стране говорит о правильной, грамотной организации всего денежного оборота.

Между наличным и безналичным обращением существует тесная взаимосвязь: деньги постоянно переходят из одной сферы обращения в другую, они образуют общий денежный оборот, в котором действуют единые деньги.

В зависимости от экономического содержания различают две группы безналичного обращения: по товарным операциям, т.е. безналичные расчеты за товары и услуги; по финансовым обязательствам, т.е. платежи в бюджет и во внебюджетные фонды, погашение банковских ссуд, уплата процентов за кредит, расчеты со страховыми компаниями. Значение безналичных расчетов состоит в том, что они ускоряют оборачиваемость средств, сокращают абсолютную величину наличных денег в обороте, сокращаются издержки на печатание и доставку наличных денег.

В 1993 г. ЦБ РФ начал работу по внедрению автоматической системы межбанковских расчетов на базе расчетно-кассовых центров РКЦ и коммерческих банков, что позволяет отказаться от пересылки бумажных документов и ускоряет расчеты (счет идет на часы и минуты, и в идеале работа может происходить в режиме реального времени).

Безналичный оборот в России характеризуется обязательным открытием расчетного или текущего счета в учреждении банка. Платежи производятся с согласия покупателя или по поручению плательщика. Основанием для перечисления средств являются финансовые платежные документы (платежные поручения, расчетные чеки, договора).

При нарушении условий договора существует возможность полного или частичного отказа от оплаты в соответствии и “Правилами осуществления безналичных расчетов”; наличные деньги в кассе предприятия находятся в пределах установленных лимитов; самостоятельность в расходовании средств на счетах в соответствии с “Порядком ведения кассовых операций в РФ” от 1993 г.

В России в соответствии с правилами Банка России определено, что расчеты предприятий по своим обязательствам, а также между юридическими и физическими лицами за товарно-материальные ценности производятся в безналичном порядке через учреждения банка.

Определены следующие формы безналичных расчетов:

- расчеты платежными поручениями;

- расчеты платежными требованиями-поручениями;

- инкассовые расчеты;

- расчеты с применением аккредитивов;

- расчеты с использованием чеков;

- расчеты с использованием векселей;

- клиринговые расчеты;

- расчеты с помощью пластиковых карточек.

Однако, несмотря на всю важность такой классификации, она не отражает экономического содержания отдельных частей денежного оборота. Поэтому наряду с данным признаком классификации денежного оборота следует использовать и другой признак — характер отношений, которые обслуживает та или иная части денежного оборота.

В зависимости от этого признака денежный оборот разбивается на три части:

- денежно-расчетный оборот, который обслуживает расчетные отношения за товары и услуги и по нетоварным обязательствам юридических и физических лиц;

- денежно-кредитный оборот, обслуживающий кредитные отношения в хозяйстве;

- денежно-финансовый оборот, обслуживающий финансовые отношения в хозяйстве.

Можно классифицировать денежный оборот в зависимости от субъектов, между которыми двигаются деньги. По этому признаку структура денежного оборота будет такова:

- межбанковский оборот;

- банковский оборот;

- оборот между юридическими лицами;

- оборот между юридическими и физическими лицами;

- оборот между физическими лицами.

Различные модели экономики так же накладывают свой отпечаток на характер денежного оборота. Это отражается на особенностях денежного оборота при административно-распределительной и рыночной моделях экономики.

В условиях административно-распределительной модели экономики денежному обороту были присущи следующие особенности:

- как наличный, так и безналичный обороты обслуживали распределительные отношения в хозяйстве. Весь общественный продукт в виде средств производства и в виде продуктов и услуг (предметов потребления) распределялся: в первом случае — через систему материально-технического снабжения;

- во втором — через систему государственных торговых точек в соответствии с жалованьем (заработной платой), получаемым членами общества;

- законодательно делился на безналичный и наличный обороты, причем государство устанавливало, какие отношения должны обслуживаться безналичным, а какие — налично-денежным оборотом. При этом безналичный оборот преимущественно обслуживал распределение средств производства, а наличный оборот — распределение предметов потребления;

- служил объектом директивного планирования государством;

- функционировал в рамках единой государственной формы собственности;

- был централизован — его исходный и завершающий этапы были сосредоточены в государственном банке;

- существовала монополия государственного банка на эмиссию как безналичных, так и наличных денежных знаков;

- не существовал механизм банковского мультипликатора.

В условиях рыночной модели экономики особенности денежного оборота следующие:

- служит объектом прогнозного планирования государством, коммерческими банками, юридическими и физическими лицами;

- функционирует в условиях существования различных форм собственности;

- децентрализован — его исходный и завершающий этапы рассредоточены в разных коммерческих и государственных банках;

- безналичный и налично-денежный обороты тесно связаны друг с другом, налично-денежный оборот совершается только на базе безналичного оборота;

- эмиссию безналичных денег осуществляет система коммерческих банков, эмиссию наличных денег — государственный банк.

В настоящее время структура денежного оборота РФ весьма нерациональна и характеризуется достаточно высокой долей наличных денег, в то время как в экономически развитых странах доля налично-денежных платежей существенно ниже и составляет не более 3-8 % совокупного денежного оборота. Поэтому создание стройной системы платежей, всемирное развитие системы безналичных расчетов имеет особую значимость для России и является одной из основных проблем проводимых в стране экономических преобразований.

Процессы глобализации в современной мировой экономике затрагивают и сферу денежного обращения, она давно уже стала международной. Вместе с тем состояние экономики любой страны во многом зависит от организации национального денежного обращения. Устойчивое состояние и стабильное развитие сферы денежного обращения являются необходимым условием развития экономики, а нарушение денежного баланса неминуемо приводит к экономическому кризису.

Именно поэтому центральные банки всех государств мира постоянно изучают международный опыт и тенденции развития денежного обращения, стремятся разрабатывать и внедрять новые схемы его организации исходя из национальных особенностей.

Экономический подъем в России (1999-2005 гг.) при умеренной инфляции создал условия для решения многих ее экономических проблем, которые невозможно было решить в условиях десятилетнего транзитивного кризиса. Макроэкономическая устойчивость устранила проблему внешнего долга, привела к повышению суверенного рейтинга страны и, безусловно, упрочила надежность банковской системы. Увеличились сбережения населения, резко вырос потребительский кредит, начала расширяться система ипотечного кредитования, соответственно многократно вырос платежный оборот.

На фоне макроэкономической стабилизации и 6-7-процентных темпов экономического роста в России стали реализовываться многие проекты, которые были невозможны или неэкономичны в ситуациях нестабильности или особенно высокой инфляции. Постепенный рост экономики, усиление надежности банковской системы, рост потребительского кредита явились условиями для развития безналичной платежной системы. Этому также способствовало укрепление рубля и сокращение использования населением иностранной наличной валюты в качестве резервного расчетного средства.

Сложные экономические процессы в народном хозяйстве привели к тому, что основные принципы организации безналичных расчетов не выдерживаются (такие как срочность, обеспеченность, акцепт).

Утратили свою значимость или не в полной мере используются некоторые формы расчетов (вексельная, аккредитивная, расчеты чеками).

Из общего безналичного платежного оборота расчеты платежными поручениями составляют 80%, аккредитивами 3%, инкассо 5%, чеки 1%, зачет взаимных требований 2%, платежными требованиями-поручениями 7%, векселями 2%; сократилась до минимума доля телеграфных и почтовых платежей. Большую часть денежной базы составляют наличные деньги. Структура денежной базы представлена в таблице 2.1.

Таблица 2.1.

Денежная база в широком определении в 2007-2009 гг.

|

01.01.2007 |

01.01.2008 |

01.01.2009 |

|

|

Денежная база, млрд. руб. |

4 122,4 |

5 513,3 |

5 578,7 |

|

наличные деньги в обращении с учетом остатков средств в кассах кредитных организаций, млрд. руб. |

3 062,1 |

4 118,6 |

4 372,1 |

|

корреспондентские счета кредитных организаций в Банке России, млрд. руб. |

638,1 |

802,2 |

1 027,6 |

|

обязательные резервы, млрд. руб. |

221,1 |

221,6 |

29,9 |

|

депозиты кредитных организаций в Банке России, млрд. руб. |

98,1 |

270,3 |

136,6 |

|

облигации Банка России у кредитных организаций, млрд. руб. |

103,1 |

100,7 |

12,5 |

В начале эпохи бурного развития электронных технологий (включая Интернет) многие предсказывали быстрый переход к «электронным деньгам» и к функционированию платежных систем в электронном виде почти полностью. Приводились доводы, что электронные системы денежных расчетов являются более удобными, более «чистыми и технологичными», более дешевыми, более безопасными и т.д. Однако в настоящее время профессионалы в области мирового денежного обращения относятся к энтузиазму приверженцев IT-платежей достаточно сдержано. Безусловно, электронные платежи имеют целый ряд достоинств, но заменить наличный денежный оборот полностью они не в состоянии. По этой проблеме развернулась достаточно острая полемика. Не вдаваясь в подробности дискуссии, попробуем разобраться и проанализировать основные факты, чтобы определить, какие факторы обусловливают роль и значение наличных денег в современно мире и каковы тенденции их развития.

На различных международных форумах и в публикациях, посвященных обработке наличных денег нередко звучит лозунг: «Cash Is a King!» («Наличные деньги — король!») Под этим подразумевается непреходящее значение использования банкнот и монет в качестве наиболее широко распространенного платежного средства. Использование современных схем денежного обращения позволяет существенно снизить расходы на обработку наличности. При этом стоимость наличных денег будет приблизительно соответствовать стоимости пользования дебетовых карт и электронного кошелька. Кроме того, центральные банки и государство должны думать о компенсации потери дохода в связи с выпуском денежных знаков, который составляет значительные суммы.

Даже в развитых странах, где электронные платежи существуют несколько десятилетий, потенциал наличных денег далеко не исчерпан. Так, например, доля наличных денег в структуре платежных инструментов, используемых населением при расчетах в сфере розничной торговли, исключительно велика: в США она составляет примерно 75%, в Европе — 76-86%о, в Японии — 90%. В России этот показатель намного выше и достигает 97%, что объясняется более поздним появлением электронных средств платежа (середина 90-х гг. прошлого века).

Российские граждане в настоящее время предпочитают использовать наличные деньги в качестве основного платежного средства. По оценкам независимых экспертов, в 2011 г. наличные деньги будут обслуживать более 2/3 розничных платежей во всем мире.

Доминирующее положение наличных денег в структуре платежных инструментов связано также с психологическим аспектом: население привыкло рассчитываться наличными деньгами и не представляет себе существования без них. По данным канадских исследователей, если размер трансакции сделки менее 10 дол. США, то 90% плательщиков предпочитают оплату наличными деньгами, и только когда размер трансакции превышает 50 дол. США, находится достаточное количество (65%)) желающих использовать платежные карты.

Рассмотрим преимущества и недостатки наличных денег и электронных средств платежа.

Удобство. Для покупателя, несомненно, удобнее иметь несколько платежных карт, чем большое количество банкнот и монеты, но следует иметь в виду, что электронные средства платежа, в отличие от наличных денег, не обладают официальным статусом законного платежного средства. Более того, осуществление платежей посредством электронных средств предполагает наличие специальных технических устройств, в работе которых не исключены сбои. Работа технических устройств невозможна также в периоды отключения электричества и на территориях, пострадавших от стихийных бедствий.

Легкость использования. При проведении расчетов использовать наличные деньги проще, чем электронные, так как в этом случае не имеет значения возраст, пол, уровень образования сторон, не требуется специальных технических устройств, а также отсутствует необходимость уведомлять третью сторону и ждать ее подтверждения на право сделки, а получатель средств может немедленно их потратить.

Простота расходования средств. Наличные деньги позволяют плательщику более экономно расходовать свои средства. По данным социологов, используя платежную карту, своего рода «виртуальное хранилище» денежных средств, человек гораздо легче расстается с ними, нежели имея их в наличности.

Анонимность. При оплате товара или услуги наличными деньгами покупатель имеет возможность сохранить свою анонимность, а при электронных расчетах личность плательщика идентифицируется с помощью технических устройств. В связи с этим покупатели, которые не желают, чтобы их сделки стали известны широкой общественности, предпочитают использовать наличные деньги.

Скорость расчетов. При осуществлении оплаты товаров и услуг посредством платежных карт в отличие от наличных денег, скорость обработки платежа замедляется, вследствие необходимости запрашивать подтверждение на осуществление оплаты у третьей стороны.

Безопасность. В случае потери или кражи кредитных и дебетовых карт их владелец может сохранить денежные средства, заблокировав операции по утраченным картам. Однако существует опасность взлома электронных систем хакерами, которые создают различные ловушки для хищения денег со счетов клиентов, поэтому обеспечение сохранности «электронных денег» все равно остается серьезной проблемой.

Экономичность. Для модернизации и совершенствования электронных систем платежей используются новейшие технологии, что неизбежно ведет к росту совокупных издержек, связанных с организацией платежного процесса. По оценкам зарубежных экспертов, затраты при совершении платежей с помощью банковских карт оказываются значительно выше, чем при оплате наличными деньгами.

Возможность государственного контроля эмиссии и обращения. Наличные деньги представляют собой обязательства центрального банка страны, который не может обанкротиться, по определению. В то время как электронные средства платежа — это обязательства кредитных организаций или коммерческих предприятий, в случае банкротства которых сохранность средств на счетах клиентов ставится под вопрос.

Для обеспечения стабильного денежного обращения и развития экономики страны большое значение имеет объем и структура денежной массы. Корректировка объема наличных денег со стороны центрального банка страны позволяет поддерживать в необходимых соотношениях базовые параметры денежной массы. Подобная корректировка в отношении совокупного объема электронных средств платежа по всем эмитентам представляется невозможной.

Таким образом, проведенный сравнительный анализ использования населением наличных денег и их электронных аналогов при оплате товаров и услуг позволяет сделать вывод о том, что в обозримом будущем наличные деньги будут оставаться основным средством платежа.

В России количество наличных денег в обращении по балансу (с учетом остатков в кассах банков) на 1 января 2008 г. составило в сумме 4,1 трлн. руб. и увеличилось за 2007 г. на 34,5%. Динамика количества денег в обращении представлена в таблице 2.2.

денежное обращение наличный безналичный

Таблица 2.2.

Количество денег в обращении в России в 2007-2008 гг.

|

Количество денег в обращении, млрд. руб. |

Прирост за год, млрд. руб. |

Прирост за год, % |

|

|

01.01.2007г. 01.01.2008г. |

3 066,4 4 124,3 |

867,2 1 057,9 |

39,4 34,5 |

Рост количества наличных денег в обращении повлек за собой и рост количества банкнот, причем как в России, так и в других странах. Изменение количества банкнот в обращении в отдельных странах отображено в таблице 2.3.

Таблица 2.3.

Количество банкнот в обращении в отдельных странах, в национальной валюте в 2005-2008 гг.

|

На 01.01.2006г. |

На 01.01.2007г. |

На 01.01.2008г. |

||

|

Россия, млрд. руб. |

1662 |

2186 |

3050 |

4104 |

|

США, млрд. дол. |

720 |

759 |

783 |

792 |

|

Великобритания, млрд. фунтов стерлингов. |

10 |

10 |

11 |

19 |

|

Ервозона, млрд. евро. |

501 |

565 |

628 |

677 |

Соответственно увеличивалось и количество банкнот, выпущенных в обращение. Эта тенденция прослеживается как в России, так и за рубежом. Динамика количества выпущенных банкнот представлена в таблице 2.4.

Таблица 2.4.

Количество банкнот, выпущенных в обращение в отдельных странах, млн. листов в 2006-2008 гг.

|

На 01.01.2006г |

На 01.01.2007г |

На 01.01.2008г. |

|

|

Россия |

5158 |

6083 |

6725 |

|

США |

25 600 |

26 400 |

26 900 |

|

Великобритания |

639 |

770 |

1231 |

|

Еврозона |

10 368 |

11 349 |

12 114 |

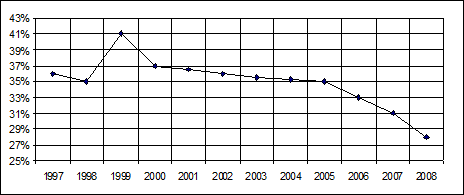

При этом доля наличных денег в обращении вне касс банков (по агрегату МО) в общей сумме денежной массы (по агрегату М2) постоянно снижается. За 2007 г. она снизилась на 3 процентных пункта, т.е. темпы роста денежной массы превышали темпы роста наличных денег в обращении. Изменение доли наличных денег в общей сумме денежной массы представлено на рисунке 2.1.

Рис.2.1 Доля наличных денег вне касс банков в общей сумме денежной массы в России с 1997 по 2008 гг.

Однако одновременно наблюдается и рост денежной массы М2, хотя темпы ее прироста постепенно снижаются. Если в 2008 г. она росла приблизительно на 12% в месяц, то в 2009 г. — на 2%. Изменение денежной массы отображено в таблице 2.5.

Таблица 2.5.

Денежная масса М2 в России в 2007-2009 гг.

|

Денежная масса М2, млрд. руб. |

Темпы прироста денежной массы, % к предыдущему месяцу |

|||

|

Всего |

в том числе |

|||

|

наличные деньги (M0) |

безналичные средства |

|||

|

01.01.2007 |

8 995,8 |

2 785,2 |

6 210,6 |

12,3 |

|

01.01.2008 |

13 272,1 |

3 702,2 |

9 569,9 |

9,1 |

|

01.01.2009 |

13 493,2 |

3 794,8 |

2,0 |

|

Уровень достаточности наличных денег в экономике, рассчитанный как отношение наличных денег в обращении (вне касс банков) к ВВП, за 2007 г., по предварительным данным, составил 11,2% (2006 г. — 10,4%), с учетом теневого сектора экономики — 8,6% (в 2006 г. — 8,0%).

В развитых странах этот показатель составляет 6 — 8%.

В 2007 г. изменилась структура распределения количества наличных денег в обращении. Увеличилась доля наличных денег на руках у населения с 57 до 61%. Только 5 — 7% текущих денежных доходов население направляет во вклады и ценные бумаги. Интерес населения к банковским вкладам и депозитам в 2007 г. приостановился в связи с низкими процентными ставками относительно уровня инфляции (свою роль сыграли также слухи о якобы предстоящей деноминации).

Незначительно возросла доля остатков наличных денег в кассах банков, в основном, в операционных кассах кредитных организаций — с 9 до 10%. Помимо объективных причин роста, связанных с расширением внутренних структурных подразделений кредитных организаций, привлечением на обслуживание новых клиентов, на рост остатков в операционных кассах повлияло накопление ими денежной наличности в целях сокращения своих транспортных расходов (из-за значительной удаленности структурных подразделений).

Удельный вес остатков наличных денег в кассах хозяйствующих субъектов сократился на 5 процентных пунктов и составил 29% (исчисляется как разница между общей суммой наличных денег в обращении и деньгами на руках у населения и в кассах банков).

Вместе с тем доля наличных денег в кассах хозяйствующих субъектов остается значительной, и зачастую это связано с нарушениями ими правил работы с денежной наличностью и порядка ведения кассовых операций в целях ускорения расчетов (и, возможно, уклонения от налогообложения).

Несмотря на рост безналичных расчетов путем применения различных видов платежных карт, на долю наличных денег приходится подавляющая часть расчетов с населением. По данным Банка России на начало 2008 г. на территории Российской Федерации было выпущено 103,5 млн. банковских карт. Подавляющая часть всех платежных карт в России (около 90%) выпускалась в рамках «зарплатных» проектов

Большинство наших сограждан предпочитают использовать банковские карты для снятия наличных в банкоматах, а не как платежное средство. Так, в 2005 г. через банкоматы граждане обналичили 2,62 трлн руб., что составляет 93,7% от общей суммы по всем операциям с картами, в 2006 г. граждане сняли 3,97 трлн руб., или 93,5% от общей суммы операций.

По мере преодоления последствий финансового кризиса 1998 г. началось все более широкое распространение платежных систем, основными из которых являются Visa и MasterCard, на которые приходится 62% всех выданных банковских карт (осень 2004 г.).

Универсальность и глобальный охват ведущих безналичных платежных систем являются большим преимуществом для российских банков и потребителей. Рост конкуренции на российском рынке уже привел к снижению тарифов, росту эффективности ненадежности работы систем.

Три десятилетия массового использования кредитных карт в расчетах в мире доказывают, что данное средство платежа резко упрощает процесс покупки товара или получения наличных средств. Для большинства стран это важный способ хранения и защиты сбережений. Пластиковая карта позволяет ее владельцу оперативно практически в большинстве стран мира осуществлять покупки пли получать наличные в любое время суток. Пластиковые карты стали мощным средством потребительского кредита, применительно к ним часто строится стратегия продавцов товаров и услуг в отношении скидок и программ лояльности покупателем. Наконец, данная система платежей позволяет населению контролировать размер и структуру своих расходов во времени.

Развитие российского рынка банковских карт проходит все обычные стадии, но имеет и особенности, отражающие специфику как переходного периода, так и менталитета населения страны. Этим объясняется высокая степень недоверия населения к финансовым институтам («финансовым пирамидам»).

Другие страны (особенно Болгария и Венгрия) также испытывали тяжелые банковские кризисы, но только в России пришлось заново создавать в течение последних пяти лет условия для возрождения доверия к финансовой системе. Соответственно пострадали и некоторые отечественные системы платежных карт, хотя некоторые даже пережили банки, бывшие на старте их эмитентами. Другой особенностью было довольно широкое стартовое распространение новых систем банковских карт.

С конца 90-х гг. началось все более широкое распространение двух основных платежных систем. Это обострило конкуренцию на российском рынке. Огромный рост экспорта в 2000-2004 гг. и увеличение в несколько раз доходов населения в номинальном выражении привлекли в Россию производителей потребительских товаров и создали объективные предпосылки для развития бизнеса. Расширение иностранного бизнеса в стране, рост зарубежного туризма россиян послужили дополнительным стимулом для спроса на банковские карты. Российские банки отреагировали достаточно быстрым развитием этого рынка в интересах потребителей. В настоящий момент — в преддверии вступления России в ВТО — более агрессивную политику ведут дочерние иностранные банки. Ситибанк, например, в начале 2005 г. провел кампанию, предлагая бесплатно кредитные банковские карты с целью опередить конкурирующие российские банки, явно запаздывающие с новыми подходами в охвате сегмента состоятельного населения. Более высокая поляризация доходов создала предпосылки к следующей стратегии эмитентов на российском рынке: параллельное развитие простых дешевых зарплатных систем и дорогих карточек для состоятельных слоев населения, которая обусловлена высоким неравенством в доходах населения. Наконец, следует учитывать не только социальную, но и территориальную составляющую страны — развитие конкуренции по регионам имеет в России своп особенности.

Последняя составляющая должна учитываться как важнейший параметр при оценке и перспектив развития безналичных систем, и характера конкуренции на внутреннем рынке. Дело в том, что внутренние системы, обычно основанные на нескольких банках, стремятся создавать достаточно полный ряд продуктов, а за счет знания местной специфики могут конкурировать с международными гигантами на рынке зарплатных карточек. В то же время замкнутость внутри страны объективно ограничивает использование таких карт мобильными слоями населения, которым важен выход за рубеж. Попытки создать местную (отечественную) систему предпринимаются достаточно регулярно, но создать новую международную систему, видимо, нереально.

Российские бизнесмены и верхние слои среднего класса хорошо знакомы со стандартами обслуживания в солидных зарубежных банках. Тем самым при выборе как банков, так и карточных систем они руководствуются критерием доступа к максимально большому числу торговых точек не только в стране, но и в мире при высокой надежности трансакции и защищенности информации. В силу этого на внутреннем рынке стоит рассматривать конкуренцию в двух сегментах: более простых (зарплатных по назначению) карт и классических с их большими функциональными возможностями.

Таким образом, можно сделать вывод о том, что в связи с развитием экономики наблюдается рост платежного оборота. Значительно выросла роль безналичного оборота. Широкое распространение получили электронные платежи. Они, безусловно, имеют целый ряд достоинств, но заменить наличный денежный оборот полностью они не в состоянии. У каждого есть свои преимущества и недостатки. Доминирующее положение наличных денег в структуре платежных инструментов связано также с психологическим аспектом: население привыкло рассчитываться наличными деньгами. Большинство наших сограждан предпочитают использовать банковские карты для снятия наличных в банкоматах. Однако развитие электронного обращения так же имеет большие перспективы, так как использование современных технологий экономит самый ценный ресурс — время. Рассмотрим подробнее основные задачи по развитию денежного оборота и его перспективы в современной экономике.

С развитием рыночных отношений в российской экономике произошли изменения в методах управления денежной наличностью, выразившиеся в отказе от жесткого административного регулирования наличного денежного оборота. Таким образом, в настоящее время приоритетной задачей в политике Банка России является не сокращение объема наличного денежного оборота, а его упорядочение.

Банк России не обладает правом ограничивать сумму подкрепления оборотной кассы учреждений Банка России, необходимую для обеспечения потребностей клиентов, при наличии денежных средств на их счетах. При этом кредитные организации, в соответствии с Гражданским кодексом Российской федерации (ст.845), не могут определять и контролировать направления использования денежных средств клиента и устанавливать другие, не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению.

В качестве меры воздействия Банка России на величину наличного денежного оборота можно назвать установление предельного размера расчетов наличными деньгами между юридическими лицами по одной сделке в рамках одного договора. На данный момент этот размер составляет 100 тыс. рублей.

За нарушение условий работы с денежной наличностью и порядка ведения кассовых операций к должностным и юридическим лицам применяются меры финансовой и административной ответственности, предусмотренные Кодексом Российской Федерации об административных правонарушениях.

В России количество наличных денег в обращении постоянно увеличивается. За пять лет (2002-2006 гг.) оно возросло почти в 5 раз и на начало 2007 г. составило 3066,4 млрд руб. (с учетом остатков в кассах банков).

Подобная тенденция наблюдается и в большинстве стран мира (США, страны Евросоюза).

Рост количества наличных денег в обращении в России носит объективный характер и связан с высокими темпами экономического развития, с тенденцией увеличения номинальных денежных доходов населения, с ростом розничного товарооборота, а также с повышением потребительских цен на товары и услуги.

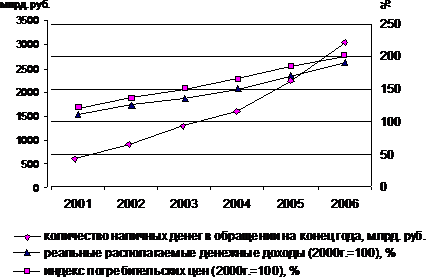

Увеличению спроса на наличные деньги со стороны населения способствует усиление процесса дедолларизации. По данным платежного баланса Российской Федерации, превышение продажи валюты населением и нефинансовыми предприятиями над ее покупкой в 2006 г. по сравнению с 2005 г. увеличилось в 9,4 раза. Влияние на количество наличных денег реальных денежных доходов и индекса цен представлено на рисунке 2.2.

Рис.2.2 Наличные деньги в обращении, доходы населения и инфляция в России в 2001-2006 гг.

Фактором роста наличных платежей также является большое количество операций, совершаемых населением в многочисленных мелких розничных магазинах, где наличность является единственным инструментом расчетов. Кроме того, значительная часть товаров в настоящее время реализуется на вещевых, смешанных и продовольственных рынках. Так, в 2006 г. доля продаж: на вещевых, смешанных и продовольственных рынках составила около 20% общего объема оборота розничной торговли. Склонность к покупкам на рынках объясняется относительно невысоким уровнем доходов населения. Так, в 2006 г. более половины российских граждан имели менее 8 тыс. руб. месячного среднедушевого дохода.

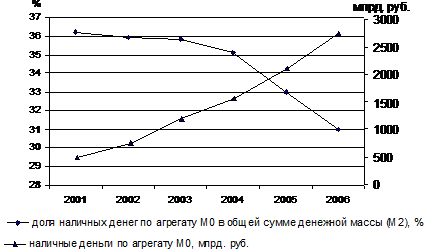

Росту наличных денег в обращении способствует также развитие сети банкоматов, которые в любое время обеспечивают клиентов необходимой наличностью, отсюда — система банкоматов постоянно нуждается в достаточном количестве наличных денег, чтобы она могла функционировать бесперебойно. За 2006 г. количество банкоматов в стране увеличилось на 56,9% и на 1 января 2007 г. составило 68 973 единицы. Следует отметить, что рост наличного денежного обращения опосредованно связан и с увеличением теневого денежного оборота в экономике, затрудняет борьбу с коррупцией, отмыванием денег, преступностью. Несмотря на увеличение наличного денежного оборота в последние годы, наметилась тенденция к снижению доли наличных денег (вне касс банков) по агрегату МО в общей сумме денежной массы (М2) за счет роста доли безналичных средств. На начало 2007 г. удельный вес наличных денег в структуре денежной массы составил 31,0% против 33,2% — на начало 2006 г. Сравнение динамики наличных денег и снижения их доли в общей сумме денежной массы представлено на рисунке 2.3.

Развитие электронных средств платежа будет способствовать оптимизации денежного обращения и сокращению темпов роста количества наличных денег в обращении.

Банк России проводит постоянную работу по расширению применения электронных средств платежа. В международной практике, помимо банковских карт, развиваются и другие средства безналичных платежей. В настоящее время все чаще используются «электронные кошельки», наиболее простые варианты которых имеются и в России (в том числе телефонные карты и карты для проезда в метро).

Рис.2.3 Денежный агрегат М0 и его доля в денежной массе М2 в России в 2001-2006гг.

В некоторых странах реализована концепция мобильного банкинга (оплата товаров и услуг с помощью мобильного телефона).

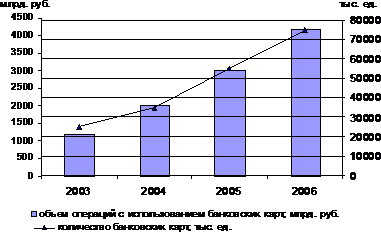

По данным Банка России, на начало 2007 г. на территории Российской Федерации действовало 1189 кредитных организаций, из них 723 организации (более 60%) осуществляли эмиссию и/или эквайринг платежных карт. Всего на 1 января 2007 г. было выпущено 74,8 млн. банковских карт, из них более 90% — дебетовые. Отдельно следует выделить тот факт, что подавляющая часть всех платежных карт в России (около 90%) выпускается в рамках «зарплатных» проектов. Синхронность роста количества банковских карт и объемов операций с их использованием очевидна из рисунка 2.4.

Рис.2.4 Количество банковских карт и объем операций с их использованием в России в 2001-2006 гг.

Несмотря на достаточно высокие темпы прироста количества банковских карт и объема операций, совершаемых с использованием платежных карт (в 2006 г. они составили 36,8 и 48,4% соответственно), доля безналичных расчетов по оплате товаров и услуг в общем объеме совершаемых операции использованием платежных карт юридическими и физическими лицами составила лишь 9,0% (в том числе 6,5% — физическими лицами).

В то время как остальные — 91,0% — это операции по снятию наличных денег. Таким образом, к сожалению, в России использование банковских карт способствует, основном автоматизации процесса выдачи заработной платы, а не развитию безналичной оплаты товаров и услуг.

Для развития безналичных платежей в сфере личного потребления необходимо создание благоприятных условий, что возможно при постепенном восстановлении доверия населения к банковскому сектору, действиям государства в финансовой сфере.

Кроме того, необходимо также совершенствование нормативной базы, регламентирующей операции по выпуску и обращению электронных средств платежа. Банком России совместно с министерствами и ведомствами Российской Федерации проводится работа по развитию правовой и методологической базы, которая будет способствовать внедрению безналичных инструментов платежа с использованием специальных средств, базирующихся на современных информационных технологиях, включая платежные карты.

Необходимо развитие инфраструктуры для совершения операций с использованием платежных карт (расширение сети приема платежных карт), оборудование предприятий розничной торговли электронными терминалами и импринтерами для оплаты товаров и услуг посредством платежных карт. За 2006 г. в России число организаций розничной торговли и услуг, принимающих при оплате товаров услуг банковские карты, возросло на 19,8%. Тем не менее в масштабах нашей страны количество данных организаций крайне мало (на начало 2007 г. их было всего 151,3 тыс. единиц).

Важнейший вопрос — обеспечение платежными системами безопасности электронных платежей защиты данных клиентов. В последние годы по всему миру участились случаи взлома банковских информационных систем, а также факты мошенничества и кражи данных держателей карт.

Необходимо и финансовое образование населения, ознакомление клиентов банков с новыми банковскими продуктами, а так же решение вопроса о том, кто будет нести затраты на продвижение безналичных платежей в тех местах, где объем операций незначителен и не дает сравнительно быстрой окупаемости понесенных затрат.

Банки более активно должны заниматься финансовым просвещением с целью повышения своего) имиджа и ознакомления клиентов с новыми банковскими продуктами, о существовании которым большинство физических лиц даже не знает. Так, например, родители могут завести пластиковую карту ребенку, уезжающему учиться в другой город или страну. На нее можно перечислять деньги, не пользуясь системой переводов, что удобнее, экономнее, надежнее. В то же время ни один банк или финансовый институт самостоятельно не в силах справиться с проблемой финансовой неграмотности населения в силу ее серьезности и масштабности. Просвещение граждан — задача не только финансовых структур, но и государства.

Хотелось бы отметить, что наличное денежное обращение остается важнейшей составной частью экономики страны и основой социальной стабильности. Увеличение наличного денежного оборота носит объективный характер и зависит от динамики основных макроэкономических показателей: ВВП, денежных доходов населения, оборота розничной торговли, индекса потребительских цен, обменного курса; а также связано с изменением Банком России методов регулирования количества наличных денег в обращении. В условиях развития информационных технологий возможности для расширения безналичных расчетов в сфере личного потребления имеются. Однако внедрение электронных средств платежа для оплаты товаров и услуг происходит постепенно, исходя из потребностей хозяйствующих субъектов.

Распространение электронного банковского дела и электронных денег особенно актуально в российских условиях, учитывая масштабы страны и неравномерную распределенность банковских офисов по ее территории. В ближайшем будущем электронные каналы доставки банковских продуктов должны стать самым перспективным направлением повышения доступности банковских услуг для населения. Тем более что задача повышения доступности банковских услуг для населения была поставлена Президентом РФ в ноябре 2006 г. Сегодня наиболее быстрым способом реализации этой задачи можно считать распространение в регионах электронных банковских услуг. Следует признать, что первичное внедрение электронных систем банковского обслуживания требует существенных вложений, однако они гораздо меньше тех затрат, которые необходимы для открытия полноценных физических банковских отделений с таким же охватом клиентов.

Однако задача расширения банковских услуг в регионах в рамках конкурентной борьбы за региональный рынок стоит не только перед банковским сообществом. Для внедрения технологий дистанционного банковского обслуживания нужно создать сетевую инфраструктуру и повышать финансовую и компьютерную грамотность населения, а здесь без поддержки государства частному сектору не обойтись. Целесообразно предусмотреть налоговые льготы для банков, внедряющих системы дистанционного банковского обслуживания, нацеленные на региональный рынок, а также применять более либеральную надзорную политику к этим банкам.

Осуществляя разумную монетарную и надзорную политику, с учетом развития электронного банковского дела и электронных денег, центральный банк и дальше сможет обеспечивать выполнение функции поддержания стабильности цен, сохранение функции денег как меры стоимости и бесперебойную деятельность банковской системы, а также развитие экономики страны в целом.

Когда электронные деньги выпущены в обращение путем конверсии банкнот или безналичных денег на банковских счетах, то они не меняют величину предложения денег и не влияют на стабильность цен. Однако если электронные деньги попадают в обращение в результате кредитования, тогда эмитенты стимулируют их дополнительное предложение на рынке.

Эмитент будет продолжать выпускать электронные деньги до тех пор, пока проценты за размещенные в электронных деньгах активы не начнут превышать расходы по обеспечению функционирования платежной системы и премию за риск неплатежа по кредиту (т.е. возможные потери, вызванные кредитным риском).

При низких предельных затратах на выпуск электронных денег их можно будет продолжать эмитировать, пока процентная ставка за кредит, предоставленный в электронных деньгах, не сравняется с премией за кредитный риск. Это повлечет снижение уровня процентных ставок в целом и может вызвать инфляционный всплеск. Таким образом, единственным ограничителем эмиссии электронных денег является экономическая целесообразность их выпуска, что должно насторожить регулятора.

Риск чрезмерного выпуска может быть ограничен тремя способами, которые увеличивают стоимость эмиссии электронных денег и тем самым ограничивают их предложение.

Первый — в конкурентной среде начисление процентов на дебетовые балансы в электронных деньгах становится необходимостью.

Второй — требование к обязательности немедленного погашения (обмен электронных денег на реальные по первому требованию клиента) может обязать эмитента иметь запас денег центрального банка. При дальнейшем развитии электронных денег можно будет применить более жесткие меры, в частности, требование достаточного покрытия (норматив достаточности реальных денег) к электронным деньгам, т.е. обязать их эмитентов обеспечивать часть своих обязательств живыми деньгами.

Третий способ смягчения риска сверхвыпуска — это требование со стороны регулятора немедленного клиринга транзакций, осуществленных в электронных деньгах, деньгами центрального банка.

Чрезмерная эмиссия электронных денег связана также с появлением угрозы для функции денег как меры стоимости. В условиях отсутствия какого-либо регулирования некоторые электронные продукты распространяются высокими темпами. При этом может возникнуть ситуация, когда электронные деньги, выпущенные разными эмитентами, в зависимости от кредитоспособности, рыночной доли и надежности эмитентов, начнут обращаться по различным курсам, создавая возможность для арбитража. Таким образом, необходимость сохранения функции денег как меры стоимости — это существенный аргумент для внедрения требования обязательного и немедленного погашения к электронным деньгам. Подобное требование, или норматив, будет гарантировать обеспечение роли денег как всеобщего финансового эквивалента в экономике.

По нашему мнению, электронные деньги станут значительно влиять на монетарную политику в ближайшем будущем. В связи с этим необходимо установить четкие правила и условия, при соблюдении которых такие деньги могут быть выпущены.

Технологии электронных денег позволяют существенно повысить эффективность использования платежных систем. Однако этой эффективности можно достичь только в случае применения достаточных мер по обеспечению безопасности. Высокий уровень безопасности станет гарантом для признания надежности электронных денег всеми участниками рынка. Неправильное управление свободным колебанием курса, появление поддельных электронных денег, серьезные технические сбои, и, в конечном счете, возможный крах эмитента, могут вызвать кризис недоверия к электронным деньгам.

Развитие электронных денег не должно препятствовать бесперебойному функционированию платежных систем. Распространение схем, основанных на электронных деньгах, может повлечь сокращение существующих банковских платежных систем. В таких условиях крах крупного эмитента электронных денег может пошатнуть устойчивость системы электронных платежей в целом, а мгновенный переход обратно к обычным и более традиционным платежным системам может оказаться невозможным.

Одна из важнейших задач кредиторов в рыночной экономике — определение кредитоспособности заемщиков. Однако многие клиенты кредитных организаций не могут оценить качество этих институтов по причине слабой финансовой грамотности, асимметричной информации, недостаточного понимания технических деталей и опций безопасности, которые предлагаются различными компаниями на рынке.

Электронные деньги представляют собой обязательства на балансе эмитента, возникающие при вложении клиентами реальных денег на электронный счет, которые затем принимаются к оплате по номиналу компаниями, признающими электронные деньги в качестве средства платежа.

Так же как и в случае с традиционными депозитами, предоплаченные эмитенту суммы инвестируются для получения прибыли. Значит, как и банковские депозиты, электронные деньги могут обесцениваться. В таких условиях, если обязательства эмитента превышают его активы, а проводимая им инвестиционная политика недостаточно устойчива, финансовая стабильность эмитента будет подвержена опасности. Риски для банков, скорее всего, станут выражаться в проблемах с ликвидностью.

Неадекватное управление операционным риском и недостаток технической безопасности приводят к тому, что электронные деньги зачастую подвергаются подделкам. Оборот фальшивых электронных денег влечет за собой увеличение обязательств эмитентов, которые не обеспечены доступными эмитенту активами. И тогда финансовая стабильность эмитента ставится под угрозу.

В среде быстрорастущих технических инноваций риск подделки электронных денег постоянно растет. По этой причине, если в системе не предусмотрены достаточные меры по своевременному выявлению подделок, то принятие необходимых контрмер может оказаться невозможным. Данная проблема менее значима для систем, где обработка транзакций с электронными деньгами производится таким же образом, как с банковскими счетами. Если система основана на принципе регистрации сделок, согласно которому каждая платежная операция приводит к открытию дебетового или кредитного сальдо на балансе эмитента, то мошеннические действия могут быть обнаружены и устранены на самой ранней стадии их проявления. Однако если в системе разрешено передавать единицы электронных денег от одного пользователя другому без их регистрации эмитентом или клиринговой системой, то из-за невозможности отследить все сделки, определить источник денег и их точное количество операционный риск возрастает в разы. Кроме того, если схемы электронных денег будут обеспечивать возможность осуществления анонимного перевода крупных сумм, то они станут широко использоваться в целях отмывания преступных доходов и уклонения от налогов.

Поскольку на практике пользователи не могут достаточно адекватно оценить платежеспособность эмитента, они могут быть излишне уверенными в его состоятельности до тех пор, пока не наступит кризис доверия, за которым последует массовое изъятие денежных средств. История банковского дела показывает, что паническое изъятие банковских вкладов может повлечь системный кризис и в конечном итоге затронуть реальный сектор экономики. Именно по этой причине избежание системных рисков и, следовательно, обеспечение стабильности финансовых рынков всегда было основной задачей регулирующих органов. С экономической точки зрения, электронные суммы, загруженные на предоплаченные карты или сохраненные в памяти компьютеров, аналогичны средствам на банковских счетах. В связи с этим стабильность рынка электронных денег так же значима для стабильности экономики, как и традиционный денежный рынок.

Как показывает опыт предыдущих форм финансовых инноваций, развитие электронных денег может создать дополнительные трудности для разграничения монетарных и немонетарных активов, тем самым размывая грань между денежными агрегатами.

Замена банкнот электронными деньгами, выпускаемыми частными эмитентами, приведет к сокращению базовых денег и сжатию баланса центрального банка, уменьшая тем самым его гибкость в поглощении шока ликвидности. Поэтому возникает опасность, что это нововведение подвергнет риску способность центрального банка контролировать процентную ставку на денежном рынке в краткосрочном временном отрезке.

Однако пока существует спрос на деньги, выпущенные центральным банком, и он занимает позицию монопольного поставщика денег на рынок, центральный банк сможет регулировать процентную ставку. При прочих равных условиях сокращение денежной базы будет означать сокращение возможностей центрального банка по поддержанию ликвидности.

Тем не менее это не уменьшит возможности регулятора контролировать состояние денежного рынка по следующим причинам:

центральный банк вполне может направлять показатели денежного рынка в необходимое русло даже в условиях избыточности денежного рынка. В этих целях он может выпустить долговые бумаги или начать аккумулировать депозиты на межбанковском рынке;

если же центральный банк не хочет выступать на открытом рынке в качестве заемщика, то для сглаживания воздействия электронных денег на его баланс могут быть задействованы нормативы резервирования. Можно предположить, что в условиях высоких темпов нарастания массы электронных денег целесообразно увеличить нормативы обязательного резервирования.

Основными аргументами в пользу сохранения статуса денег центрального банка при осуществлении межбанковских операций являются факторы доверия и отсутствия кредитного риска.

Несмотря на то, что в России схемы электронных денег пока не достигли пика своего развития, применение к ним либеральных надзорных норм и требований можно считать целесообразным и своевременным. Наряду с этим, развитие и распространение систем электронного банковского обслуживания должно поддерживаться и поощряться государством как одно из стратегических направлений развития банковской системы.

Таким образом, можно сделать вывод о необходимости упорядочения наличного денежного обращения и о стимулировании развития безналичного обращения. В свете вышеизложенного рассмотрим возможные пути стабилизации денежного обращения в России.

Банк России в настоящее время оценивает действующую (традиционную) модель организации наличного денежного обращения и, изучая мировой опыт, работает над созданием оптимальной модели управления наличным денежным обращением.

Кредитные организации, как правило, подкрепляют друг друга денежной наличностью. Развитие этого направления может стать создание межбанковских кассовых центров, которые организуют сами кредитные организации, кооперируясь между собой. Часть запаса наличных денег кредитных организаций может в перспективе депонироваться на счетах Центрального банка с возможностью подконтрольного подкрепления ими своих операционных касс.

отсутствие необходимости регулярной перевозки наличных денег для подкрепления касс кредитных организаций (особенно в условиях затруднений в транспортном сообщении); снижение объемов денежной наличности, хранимых в учреждениях эмиссионного банка;

возможность контроля эмиссионным банком качества сортировки банкнот в кредитных организациях.

Такой подход к решению проблемы хорошо себя зарекомендовал в ряде государств (Канада, Бразилия, Польша и др.).

Во многих странах центральные банки осуществляют кассовое обслуживание кредитных организаций на возмездной основе. Существуют варианты взимания платы с кредитных организаций за кассовое обслуживание их внутренних структурных подразделений в учреждениях центральных банков.

Советом директоров Банка России была рассмотрена Концепция совершенствования и развитии наличного денежного обращения в среднесрочной перспективе, предусматривающая следующие основные мероприятия:

совершенствование методологии наличного денежного обращения;

преобразование (оптимизацию) сети учреждений Банка России, осуществляющих кассовое обслуживание;

модернизацию технологических процессов работы с денежной наличностью в учреждениях Банка России;

оптимизацию перевозок ценностей резервных фондов Банка России;

повышение качества банкнот;

оптимизацию структуры наличных денег.

Организация наличного денежного обращения, эмиссионно-кассовые операции и перевозка ценностей — дело дорогостоящее. Вопросы снижения издержек Банка России по организации наличного денежного обращения, сокращения времени и уменьшения трудоемкости цикла обработки денежной наличности являются в настоящее время весьма актуальными. Банк России рассматривает вопросы сокращения расходов по этому направлению своей деятельности не как самоцель. Выполнение возложенных на него задач по обеспечению бесперебойного функционирования наличного денежного оборота в стране является безусловным. Для нашей страны характерна модель организации наличного денежного оборота, при которой обработка наличности на всех этапах движения денег находится под контролем Центрального банка.

Проблемы разработки новых схем наличного денежного обращения, совершенствования организационной структуры и технической базы обработки денег с целью снижения операционных расходов находятся в центре внимания специалистов Банка России. При решении вопросов оптимизации систем управления наличным денежным обращением центральными банками ряда стран привлекаются специализированные организации. Изучение такого опыта представляется весьма полезным.

Основной целью Банка России, как известно, является защита и обеспечение устойчивости рубля. Достижение этой цели невозможно без рациональной организации наличного денежного обращения. Банком России проводится работа по правовому регулированию порядка ведения кассовых операций в Учреждениях Банка России, кредитных организациях и хозяйствующих субъектах, а также правил хранения, перевозки и инкассации наличных денег для кредитных организаций.

Банк России разрабатывает новые и совершенствует действующие нормативные акты Банка России, что позволяет: создать необходимую правовую основу для оптимизации внебанковского оборота наличных денег; содействовать ускорению оборота наличных денег; способствовать обеспечению сохранности наличных денежных средств; внедрять передовые технологии при работе с денежной наличностью.

Так, в нормативном акте Банка России, определяющем порядок ведения эмиссионных и кассовых операций для учреждений Банка России, установлен порядок обработки, формирования и упаковки денежных знаков с учетом внедрения современного высокоскоростного счетно-сортировального оборудования, включая агрегатированные комплексы обработки банкнот, а также предусмотрено применение кассетно-контейнерных технологий работы с наличными деньгами, технологического телевидения при совершении операций с денежной наличностью, автоматизированной системы эмиссионно-кассовых работ, системы учета ценностей, программно-технических средств.

Кредитные организации при организации порядка ведения кассовых операций и правил хранения, перевозки и инкассации банкнот и монеты Банка России руководствуются нормативным актом Банка России, предметом регулирования которого является совершение операций с банкнотами и монетой Банка России, как единственным законным средством наличного платежа на территории Российской Федерации. В целях обеспечения сохранности перевозимой денежной наличности и жизни инкассаторских работников определены требования к автотранспорту, используемому для перевозки и инкассации наличных денег, а также предусмотрены возможность страхования наличных денег, перевозимых или инкассируемых в автотранспорте. С учетом опыта зарубежных банков предусматривается использование при перевозке и инкассации наличных денег специальных устройств для упаковки наличных денег, в случае несанкционированного вскрытия которых происходит окрашивание банкнот Банка России специальной краской. Кроме того, расширены возможности применения программно-технических средств, работающих на прием и выдачу наличных денег, а также установлены требования к счетно-сортировальной технике в части наличия функции распознавания машиночитаемых защитных признаков.

Во исполнение проводимой Банком России последовательной политики развития банковского сектора, направленной в том числе и на сокращение наличного денежного оборота, в настоящее время Банком России подготовлен нормативный акт, регламентирующий порядок ведения кассовых операций для хозяйствующих субъектов, индивидуальных предпринимателей и физических лиц, занимающихся в соответствии с законодательством Российской Федерации частной практикой, а также кредитных организаций, не имеющих лицензии на осуществление банковской операции по инкассации денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц, и у которых отозваны (аннулированы) лицензии на осуществление банковских операций с момента исключения их из Книги государственной регистрации кредитных организаций. Указанный нормативный акт устанавливает отдельные нормы, детализирующие порядок приема и выдачи наличных денег, применения перечисленными субъектами платежных терминалов, работающих на прием наличных денег от населения в качестве платы за коммунальные и другие услуги.

Вышеназванные хозяйствующие субъекты должны хранить наличные деньги в технически укрепленных и оборудованных помещениях согласно требованиям законодательства Российской Федерации, предусматривающим соответствующие стандарты к средствам хранения наличных денег.

Нормативным актом Банка России, устанавливающим правила организации наличного денежного обращения, на кредитные организации возложено не реже одного раза в два года проведение проверок соблюдения хозяйствующими субъектами порядка ведения кассовых операций и работы с денежной наличностью.

Поскольку согласно ст.58 Федерального закона «О Центральном банке Российской Федерации (Банке России)» Банк России не вправе требовать от кредитных организаций выполнения несвойственных им функций, а также требовать предоставления не предусмотренной федеральными законами информации о клиентах и об иных третьих лицах, не связанной с банковским обслуживанием указанных лиц, Банк России совместно с заинтересованными министерствами и ведомствами принимает участие в работе по освобождению кредитных организаций от такой функции контроля.

С учетом вышеизложенного, а также с целью актуализации, систематизации и унификации правил работы с наличными деньгами для банков, хозяйствующих субъектов и индивидуальных предпринимателей Банком России ведется усовершенствование нормативного акта Банка России, устанавливающего правила организации наличного денежного обращения.

В Российской Федерации учреждения Банка России с небольшим объемом обрабатываемой денежной наличности закрываются. За период 2003 — 2007 гг. было закрыто 389 расчетно-кассовых центров. На 1 января 2008 г. действовало 781 учреждение Банка России, на кассовом обслуживании которых находилось 7037 кредитных организаций и их подразделений и 129 568 организаций, не являющихся кредитными.