Материально-производственные запасы являются частью оборотного капитала, их грамотный, систематизированный учет является гарантией эффективного управления предприятием. Отсутствие достоверности данных о наличии и движении материально-производственных запасов может привести к неверному управленческому учету и как следствие, к убыткам.

Затраты на материально-производственные запасы служат основой и являются необходимым условием выполнения программы выпуска и реализации продукции, снижения ее себестоимости. Особо важное значение имеет использование материально-производственных запасов и их расход.

Объемы продукции и улучшение ее качества в значительной степени зависят от обеспеченности предприятия материально-производственными запасами и эффективности их использования.

От объективности и достоверности информации, формируемой на участке учета материально-производственных запасов, зависят сумма налога на добавленную стоимость, себестоимость продукции, финансовый результат, налогооблагаемая прибыль, сумма налога на прибыль.

Запасы представляют собой один из важнейших факторов обеспечения постоянства и непрерывности воспроизводства. Эту важную роль играют все составные части совокупного материального запаса, в том числе товарно-материальные ценности, находящиеся у предприятия отраслей обращения.

В данной дипломной работе при рассмотрении учета и анализа материально-производственных запасов основной акцент сделан на изучение учета сырья и материалов, т.к. они составляют значительную часть затрат предприятия в себестоимости продукции. Поэтому повышение эффективности их использования является одним из важнейших факторов снижения себестоимости продукции и роста прибыли. Рациональное использование сырья и материалов во многом определяется постановкой бухгалтерского учета и организации аналитических работ. В связи с приближением учета к международным стандартам, роль и значение учета материалов и сырья трудно переоценить, а обсуждение актуальных проблем учета весьма своевременно. Этот факт придает большое значение учету и анализу по сырью и материалам и позволяет сделать вывод об актуальности и необходимости изучения и исследования данной темы в настоящее время.

Непрерывность производства требует, чтобы постоянно находилось на складах достаточное количество сырья и материалов, для полного удовлетворения потребностей производства в любой момент их использования. Поэтому необходимость бесперебойного снабжения производства в условиях непрерывности спроса и дискретности поставок, обуславливает создание на предприятиях материальных запасов, то есть товарно-материальных ценностей.

Логистическое управление запасами на производственном предприятии

... эффективного использования производственных запасов. Одной из важных задач, эффективно решаемых с помощью заготовительной логистики, является управление запасами. Для достижения этой цели в курсовой работе поставлены следующие задачи: Анализ деятельности исследуемого предприятия. Выявление ...

Цель исследования в выпускной дипломной работе:

- Исследование сущности, классификации, оценки, нормативно-правового регулирования материально-производственных запасов как объекта учета и контроля;

- Изучение организации и ведения учета материально — производственных запасов на исследуемом предприятии;

- Анализ состава материально-производственных запасов, обеспеченности и использования их на исследуемом предприятии;

Для достижения целей исследования представляется целесообразным решить следующие задачи:

- рассмотреть роль материально — производственных запасов в производстве продукции;

- рассмотреть практику документального оформления и ведения учета поступления и отпуска материально — производственных запасов;

- совершенствование методов контроля за их использованием;

- рассмотреть методологию проведения анализа материально — производственных запасов и осуществить анализ эффективности использования материально — производственных запасов на практике ЗАО «ЧПКПСМ»;

- разработать рекомендации и внести предложения по совершенствованию учета материально — производственных запасов и контроль за и использованием.

Весь спектр этих вопросов и проблем делает тему дипломной работы весьма актуальной.

Особенность данной работы в том, что выбранный объект исследования рассматривается с разных позиций:

- с позиции учета;

- с позиций анализа проведения использования материально — производственных запасов.

При написании дипломной работы использовались источники учебной и научной литературы по теме дипломной работы, нормативно-правовые документы, фактические данные ЗАО «ЧПКПСМ».

1. МЕТОДИКА БУХГАЛТЕРСКОГО УЧЕТА МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

1.1 Понятие материально-производственных запасов, классификация, и их оценка

Материально-производственные запасы представляют собой различные вещественные элементы, используемые в качестве исходных предметов труда, потребляемых при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд. Материально-производственные запасы используются однократно в течение одного производственного цикла и полностью переносят свою стоимость на производимую продукцию (выполненные работы, оказанные услуги).

Ведение бухгалтерского учета материально-производственных запасов осуществляется в соответствии с нормативными документами, имеющими разный статус .

В зависимости от назначения и статуса нормативные документы (таблица 1.1) делятся на четыре уровня.

Основным документом, регламентирующим порядок отражения в бухгалтерском учете операций с МПЗ, является Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденным Приказом Минфина России от 09.06.2001 N 44н, помимо этого — Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными Приказом Минфина России от 28.12.2001 N 119н. Кроме того, вопросы учета и оценки в бухгалтерской отчетности сырья, материалов, готовой продукции, товаров и незавершенного производства рассматриваются в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и иных нормативных актах по бухгалтерскому учету.

Четырехуровневая система нормативного регулирования бухгалтерского учета в Российской Федерации

|

1-й уровень |

| Законодательные акты, указы Президента РФ и постановления Правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета и проведения аудита в организации |

| 2–й уровень |

| Стандарты (положения) по бухгалтерскому учету и отчетности |

| 3-й уровень |

| Методические рекомендации (указания), инструкции, комментарии, письма Минфина РФ и других ведомств |

| 4-й уровень |

| Рабочие документы по бухгалтерскому учету самого предприятия (учетная политика организации, рабочий план счетов, график документооборота и т.п.) |

Основным документом, регламентирующим порядок отражения в бухгалтерском учете операций с МПЗ, является Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденным Приказом Минфина России от 09.06.2001 N 44н, помимо этого — Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными Приказом Минфина России от 28.12.2001 N 119н. Кроме того, вопросы учета и оценки в бухгалтерской отчетности сырья, материалов, готовой продукции, товаров и незавершенного производства рассматриваются в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и иных нормативных актах по бухгалтерскому учету.

ПБУ 5/01 определяет понятие МПЗ: это активы,

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи;

- используемые для управленческих нужд организации.

— готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

- товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи .

При чем ПБУ 5/01 не применяется в отношении активов, характеризуемых как незавершенное производство.

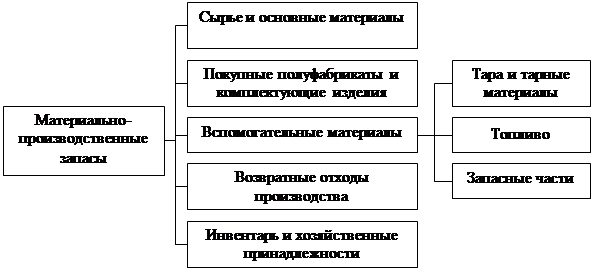

Классификация материально-производственных запасов по их назначению и способу использования в процессе производства представлена на рисунке 1.1

Классификация материально-производственных запасов

Материально-производственные запасы в зависимости от назначения и способа использования в процессе производства продукции подразделяются на следующие основные группы:

Сырье и основные материалы

Вспомогательные материалы

Покупные полуфабрикаты

Возвратные отходы производства

Из группы вспомогательных материалов отдельно выделяют в связи с особенностью их использования топливо, тару и тарные материалы, запасные части.

Топливо подразделяют на технологическое (для технологических целей), двигательное (горючее), и хозяйственное (на отопление).

Тара и тарные материалы – предметы, используемые для упаковки, транспортировки, хранения различных материалов и продукции (мешки, ящики, коробки).

Запасные части используют для ремонта и замены износившихся деталей машин и оборудования.

Инвентарь и хозяйственные принадлежности

Указанные классификации производственных запасов используют для построения синтетического и аналитического учета, а также составления статистического отчета об остатках, поступлении и расходе сырья и материалов в производственно-эксплуатационной деятельности.

Для учета МПЗ применяют следующие синтетические счета:

- Счет 10 «Материалы»;

Счет 11 «Животные на выращивании и откорме»

Счет 14 «Резервы под снижение стоимости материальных ценностей»

Счет 15 «Заготовление и приобретение материальных ценностей»

Счет 16 «Отклонения в стоимости материальных ценностей»

Счет 40 «Выпуск продукции, работ, услуг»

Счет 41 «Товары»

Счет 42 «Торговая наценка»

Счет 43 «Готовая продукция».

Забалансовый учет материальных ценностей ведется на счетах:

счет 002 «Товарно-материальные ценности, принятые на ответственное хранение»

счет 003 «Материалы, принятые в переработку»

счет 004 «Товары, принятые на комиссию».

К счету 10 «Материалы» могут быть открыты следующие субсчета:

1. Сырье и материалы

2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали

3. Топливо

4. Тара и тарные материалы

5. Запасные части

6. Прочие материалы

7. Материалы, переданные в переработку на сторону

8. Строительные материалы

9. Инвентарь и хозяйственные принадлежности

10. Специальная оснастка и специальная одежда на складе

11. Специальная оснастка и специальная одежда в эксплуатации.

На малых предприятиях все производственные запасы можно учитывать на одном синтетическом счете 10 «Материалы».

Внутри каждой из перечисленных групп материальные ценности подразделяются на виды, сорта, марки, типоразмеры. Каждому наименованию, сорту, размеру присваивают номенклатурный номер (шифр) и записывают их в специальный реестр, который называют номенклатурой-ценником. В номенклатуре-ценнике указывают также твердую учетную цену и единицу измерения материалов.

При использовании в учете ЭВМ содержание номенклатуры-ценника можно существенно расширить, вводя в него показатели нормы запаса, номеров синтетических счетов и субсчетов и некоторые другие постоянные признаки.

Оценка материально-производственных запасов.

В фактическую себестоимость МПЗ включаются также фактические затраты организации на доставку материально-производственных запасов и приведение их в состояние, пригодное для использования.

Фактическая себестоимость МПЗ, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации.

МПЗ, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в оценке, предусмотренной в договоре.

Определение фактической себестоимости материальных ресурсов, списываемых на производство, разрешается производить несколькими методами оценки запасов, приведенных на рисунке 1.2.

| Методы оценки материалов при списании в производство и ином выбытии | ||||||||||

| По себестоимости каждой единицы | По средней себестоимости | |||||||||

|

Должен применяться в случае, когда используемые запасы: — не могут обычным образом заменять друг друга — подлежат особому учету (драгоценные металлы (камни), радиоактивные вещества и т.п.) |

Определяется по каждой группе (виду) запасов, как частное от деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества по остатку на начало месяца и по поступившим запасам в этот месяц | |||||||||

| По способу ФИФО | ||||||||||

| Оценка материалов рассчитывается исходя из допущения того, что материалы используются в течение месяца или иного периода в последовательности их приобретения | Оценка материалов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретения материалов | |||||||||

| т. е. запасы, первыми поступающие в производство, должны быть оценены по себестоимости первых по времени приобретения | ||||||||||

Применение одного из этих методов по виду (группе) запасов производится исходя из допущения последовательности применения учетной политики.

Первый и второй способы оценки материальных ресурсов являются традиционными для отечественной учетной практики. В течение отчетного месяца материальные ресурсы списывают на производство (как правило, по учетным ценам), а в конце месяца списывают соответствующую долю отклонений фактической себестоимости материальных ресурсов от стоимости их по учетным ценам.

При методе ФИФО применяют правило: первая партия на приход – первая в расход. Это означает, что независимо от того, какая партия материалов отпущена в производство, сначала списывают материалы по цене (себестоимости) первой закупленной партии, затем по цене второй партии и т. д. в порядке очередности, пока не будет получен общий расход материалов за месяц.

Готовая продукция учитывается по фактическим затратам, связанным с ее изготовлением, — по фактической производственной себестоимости, включающей затраты связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и других затрат на производство продукции.

В аналитическом бухгалтерском учете и местах хранения готовой продукции разрешается применять учетные цены, в качестве которых могут быть применены: фактическая производственная себестоимость, нормативная себестоимость, договорные цены и другие виды цен, (рисунок 1.3)

| Учетные цены на готовую продукцию | ||||||||||

| Фактическая производственная себестоимость | Нормативная себестоимость | |||||||||

|

Применяется, как правило, при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры |

Применяется в отраслях с массовым и серийным характером производства и большой номенклатурой готовой продукции |

|||||||||

| Рассчитать фактическую себестоимость продукции можно только по окончании отчетного периода (месяца) | Удобство применения состоит в оперативности учета движения готовой продукции, стабильности учетных цен и единства оценки при планировании и в аналитическом учете | |||||||||

| Договорные цены | Другие виды цен | |||||||||

| Применяется преимущественно при стабильности учетных цен | ||||||||||

Учетные цены на готовую продукцию

Независимо от выбранного варианта учетной цены по окончании месяца нормативная себестоимость должна быть доведена до фактической путем расчета сумм и процентов отклонений по группам готовой продукции. Суммы и проценты отклонений рассчитываются исходя из остатка продукции на начало месяца и ее поступления за месяц.

1.2 Учет материалов в бухгалтерской службе

Движение МПЗ в организациях осуществляется в результате операций, связанных с поступлением, перемещением, отпуском и реализацией. Правильное и своевременное документальное оформление движения материалов позволяет предупредить различные нарушения, вскрыть злоупотребления, повышает дисциплинированность материально ответственных работников.

Первичные учетные документы по движению сырья и материалов принимаются к учету, если они составлены по формам, утвержденным постановлением Госкомстата России от 30 октября 1997 г. № 71а (см. таблицу 1.2.)

Таблица 1.2 – Перечень первичных учетных документов, утвержденным постановлением Госкомстата России от 30.10.1997 г. № 71а

| Номер унифицированной формы | Наименование формы |

| 1 | 2 |

| По учету материалов | |

| М-2 | Доверенность |

| М-2а | Доверенность |

| М-4 | Приходный ордер |

| М-7 | Акт о приемке материалов |

| М-8 | Лимитно-заборная карта |

| М-11 | Требование-накладная |

| М-15 | Накладная на отпуск материалов на сторону |

| М-17 | Карточка учета материалов |

| М-35 | Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений |

Документы, форма которых не предусмотрена в указанных перечнях, должны содержать следующие обязательные реквизиты: наименование документа; дату составления документа; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции в натуральном и денежном выражении; наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; личные подписи указанных лиц.

Материалы могут поступать в организацию различными способами: от поставщиков; из собственного производства; при внесении в счет вклада в уставный капитал организации; при получении материалов безвозмездно (включая договор дарения).

Материалы могут отпускаться со склада: на производство для изготовления продукции, на ремонтные и хозяйственные нужды, в переработку на другие предприятия; для реализации на сторону; для безвозмездной передачи другим предприятиям.

Аналитический учет материалов.

Полученные со складов первичные документы подвергаются в бухгалтерии контролю по существу операций (законность операции) и правильности их оформления (наличие необходимых реквизитов, в том числе полноты проставленных в документах шифров).

В бухгалтерии при ведении учета вручную применяются оборотный (количественно-суммовой) и сальдовый (оперативно-бухгалтерский) методы учета.

оборотном методе

При первом варианте в бухгалтерской службе одновременно ведется учет в количественном и денежном выражении (а на складах и в подразделениях — только количественный учет):

- в бухгалтерии организации на каждый вид МПЗ (номенклатурный номер) открываются карточки аналитического учета;

- в карточках бухгалтер отражает движение материалов (приход, расход) на основании первичных учетных документов (приходных, расходных, на внутренние перемещения), сдаваемых в бухгалтерскую службу складами и подразделениями;

- на основании карточек ежемесячно составляются оборотные ведомости материалов отдельно по каждому складу и подразделению. На основе оборотных ведомостей составляется сводная оборотная ведомость, в которую переносятся итоги оборотных ведомостей складов и подразделений по группам, субсчетам, синтетическим счетам, по складам и подразделениям в целом;

— движение (образование и распределение) и остатки транспортно- заготовительных расходов учитываются отдельно;

- сводные оборотные ведомости сверяются с данными синтетического учета материалов.

В случае использования второго варианта в бухгалтерской службе не ведутся карточки аналитического учета:

- все приходные и расходные документы группируются по номенклатурным номерам, по ним подсчитываются итоговые данные за месяц по приходу и отдельно по расходу, которые записываются в оборотную ведомость;

- оборотные ведомости и сводные оборотные ведомости ведутся так же, как в первом варианте;

- остатки в оборотных ведомостях сверяются с остатками, выведенными в карточках складов и подразделений.

Сальдовый метод

- учет движения материалов ведется в разрезе групп, субсчетов и балансовых счетов материалов только в денежном выражении, определяемом исходя, как правило, из учетных цен;

- движение (образование и распределение) и остатки транспортно- заготовительных расходов учитываются отдельно;

- в качестве регистров аналитического учета используются карточки учета материалов, ведущиеся на складе, которые не реже одного раза в неделю проверяет на правильность ведения работник бухгалтерии и данные на карточке удостоверяет своей подписью;

- на 1-е число месяца количественные данные об остатках переносятся по каждому номенклатурному номеру из карточек складского учета в сальдовую ведомость. В качестве сальдовой ведомости может использоваться ведомость остатков материалов, представляемых этими складами вместе с первичными учетными документами;

- остатки материалов, записанных в сальдовой ведомости, таксируются по каждому номенклатурному номеру, затем выводятся итоги по отдельным учетным группам материалов и в целом по складу.

При учете материалов с использованием компьютера все необходимые для учета и контроля регистры бухгалтерского учета составляются автоматизированным способом. В ведомостях отражаются обороты и остатки по каждому номенклатурному номеру материалов по количеству и сумме. Ведомости составляются в двух экземплярах — для бухгалтерской службы и склада (подразделения).

Применение организацией программ автоматизации учетных работ должно обеспечить формирование необходимых регистров бухгалтерского учета материалов, основными из которых могут быть:

- оборотная ведомость движения материалов по номенклатурным номерам в разрезе складов, подразделений, мест хранения;

- ведомость расхода материалов по заказам, сериям, переделам, другим калькуляционным единицам;

- оборотная ведомость по материалам, находящимся в пути;

- оборотная ведомость движения материалов, по которым отсутствуют расчетные документы (неотфактурованные поставки).

Синтетический учет материалов.

ведомостях движения материалов (накопительных ведомостях),

в сводную ведомость движения материалов.

Отражение операций по приобретению материальных ценностей в текущем бухгалтерском учете может строиться по-разному:

- непосредственно на счете 10 «Материалы» (без использования счетов 15 и 16) (рисунок 1.4);

- с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

- в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов на предприятие.

Этот вариант учета позволяет оценивать материалы как по фактической себестоимости их приобретения, так и по учетным ценам, а отклонения от фактической стоимости материалов выявляются не на синтетических счетах, а в регистрах текущего учета.

- в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов на предприятие.

Этот вариант учета позволяет оценивать материалы как по фактической себестоимости их приобретения, так и по учетным ценам, а отклонения от фактической стоимости материалов выявляются не на синтетических счетах, а в регистрах текущего учета.

| Счет 10 «Материалы» | |||||

| Дебет | Кредит | ||||

| Сальдо начальное | Остаток материалов по фактической себестоимости | ||||

| 60 | 20, 23, 29 | ||||

| Кредит | Отражена покупная стоимость материалов | Переданы материалы в производство | Дебет | ||

|

66,67 |

Отражено списание откло- нений фактической |

20, 23, 25, 26, 28, 44 |

|||

| Кредит | Отражены расходы по креди-там и займам, использованным на закупку материалов | себестоимости приобретен-ных материалов от их учетных цен | Дебет | ||

|

76 |

Отражена задолженность пе- ред другими организациями за |

Отражено выбытие мате- риалов в счет вкладов в |

58 |

||

| Кредит | транспортные услуги, услуги по заготовке и др. | уставный капитал других организаций | Дебет | ||

|

91 |

Отражена стоимость материа- |

Возвращены материалы |

60 |

||

| Кредит | лов, поступивших в связи с выбытием основных средств | поставщику при обнаружении дефектов | Дебет | ||

| Сальдо конечное |

Остаток материалов по фактической себестоимости |

||||

Счет 10 «Материалы»

Во втором случае на основании поступивших на предприятие расчетных документов поставщиков на всю сумму акцептованных счетов (принятых к оплате) делается запись по дебету счета 15 «Заготовление и приобретение материале ценностей» и дебету счета 19 «Налог на добавленную стоимость» (на сумму НДС, уплаченного поставщику), а в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов на предприятие по кредиту счетов:

60 «Расчеты с поставщиками и подрядчиками» — на стоимость поступивших материалов по ценам поставщиков со всеми наценками сбытовых и снабженческих организации и транспортно-заготовительными расходами,- включенными в счета поставщиков, включая оплату процентов за кредит, предоставленный поставщиками;

23 «Вспомогательные производства» — на расходы вспомогательных цехов, оказанные в процессе заготовления и доставки материальных ценностей;

71 «Расчеты с подотчетными лицами» — на сумму расходов, оплаченных подотчетными лицами по заготовке, приобретению и доставке материалов;

76 «Расчеты с разными дебиторами и кредиторами» — на стоимость услуг, оказанных различными организациями по заготовке и доставке материалов (транспортным организациям и др.), а также за приобретенные у них материалы, другие счета (см. таблицу 1.3).

Материальные ценности, принятые на ответственное хранение, учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Сырье и материалы заказчика, принятые предприятием в переработку (давальческое сырье), но не оплачиваемые, учитываются на забалансовом счете 003 «Материалы, принятые в переработку».

Хозяйственные операции отражающие поступление материально-производственных запасов на предприятие

| Первичный документ | Содержание операций |

Корреспонди- рующие счета |

||

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | |

| Приобретение сырья, материалов и запчастей для производственных и хозяйственных нужд организации | ||||

| Отгрузочные документы поставщика | Оприходовано сырье (материалы, запчасти и др.) | 10 | 60 | |

| Счет-фактура | Выделен НДС по приобретенным материальным ценностям | 19 | 60 | |

| Выписка банка по расчетному счету | Перечислены денежные средства поставщику | 60 | 51 | |

|

Счет-фактура |

НДС принят к возмещению из бюджета | 68 | 19 | |

| Товарно-транспортная накладная | Отражены транспортные расходы по приобретению материалов | 10 | 60, 76 | |

| Счет (накладная) | Отражены расходы по оплате услуг посредни-ческой организации по приобретению материалов | 10 | 60, 76 | |

| Товарно-транспортная накладная, счет-фактура | Выделен НДС по транспортным услугам и услугам посреднических организаций | 49 | 60, 76 | |

| Кредитный договор (договор займа), бухгалтерская справка-расчет | Начислены проценты за кредиты и займы, использованные на закупку материалов | 10 | 66, 67 | |

| Выписка банка по расчетному счету | Перечислены денежные средства за оказанные транспортные и посреднические услуги | 60 | 51 | |

| Счет-фактура | НДС принят к возмещению из бюджета | 68 | 19 | |

|

Требование- накладная |

Отражен отпуск материалов в производство (на хозяйственные нужды) | 20, 23, 25, 26, 29, 44 | 10 | |

| Учет безвозмездно полученных материалов (в том числе по договору дарения), а также остающихся после выбытия основных средств | ||||

| Акт приема-передачи, отгрузочные документы | Отражено безвозмездное -получение материалов по рыночной стоимости | 10 | 98-2 | |

| Требование-накладная | Материалы отпущены в производство | 20, 23, 29, 44 | 10 | |

| Бухгалтерская справка-расчет | Списывается на доходы рыночная стоимость материалов по мере передачи их в производство | 98-2 | 91-1 | |

| Учет материалов, изготовленных собственными силами | ||||

| Расчетно-платежная ведомость, бухгалтерская справка- расчет и др. | Списаны фактические расходы по изготовлению материалов | 23 | 25, 29, 10, 02, 70, 69 | |

| Калькуляция, бухгалтерская справка | Оприходованы изготовленные собственными силами материалы по фактической себестоимости | 10 | 23 | |

| Приобретение материалов по договорам, предусматривающим оплату неденежными средствами | ||||

| Договор, счет-фактура поставщика | Оприходованы материалы | 10 | 60 | |

| Счет-фактура | Выделен НДС | 19 | 60 | |

| Договор, счет-фактура организации | Согласно договору в счет оплаты за полученные материалы отгружены товары исходя из цены, по которой обычно реализуются данные товары (работы, услуги), в том числе НДС | 62 | 90 | |

| Счет-фактура | Начислен НДС на отгруженные товары (работы, услуги) (п. 2 ст. 154 НК РФ) | 90 | 68 | |

| Бухгалтерская справка | Списана фактическая себестоимость реализованных товаров (работ, услуг) | 90 | 41, 43, 20, 23, 29 | |

| Счет-фактура организации | Погашена кредиторская задолженность по поступившим материалам (в том числе НДС) | 60 | 62 | |

|

Приобретение материалов на условиях товарного кредита (с отсрочкой, рассрочкой платежа с начислением процентов) |

||||

| Отгрузочные документы поставщика | Отражены затраты на приобретение | 10 | 60 | |

| Счет-фактура | Выделен НДС по приобретенным материальным ценностям | 19 | 60 | |

| Кредитный договор, бухгалтерская справка-расчет | В случае начисления процентов за отсрочку платежа в том же месяце, в котором оприходованы материалы до момента списания их в производство | 10 | 76 | |

| Требование-накладная | После оформления по фактической стоимости приобретения материалы списаны на производственные и хозяйственные нужды |

20,23 25,26 29,44 |

10 | |

| Кредитный договор, бухгалтерская справка-расчет | В случае начисления процентов за отсрочку пла- тежа в том же месяце, в котором оприходованы материалы после их списания в производство | 91 | 76 | |

| Кредитный договор, выписка Банка по расчетному счету | Оплачены проценты по товарному кредиту поставщику | 76 | 51 | |

| Выписка банка по расчетному счету, отгрузочные доку- менты поставщика | Оплачен счет поставщика | 60 | 51 | |

1.3 Учет товаров в бухгалтерской службе

Счет 41 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Этот счет используется в основном организациями, осуществляющими торговую деятельность, а также организациями, оказывающими услуги общественного питания.

В организациях, осуществляющих промышленную и иную производственную деятельность, счет 41 «Товары» применяется в случаях, когда какие-либо изделия, материалы, продукты приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации, не включается в себестоимость проданной продукции, а подлежит возмещению покупателями отдельно.

Организации, осуществляющие торговую деятельность, на счете 41 «Товары» учитывают также покупную тару и тару собственного производства (кроме инвентарной, служащей для производственных или хозяйственных нужд и учитываемой на счете 01 «Основные средства» или 10 «Материалы»).

Товары, принятые на ответственное хранение, учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение», Товары, принятые на комиссию, учитываются на забалансовом счете 004 «Товары, принятые на комиссию».

К счету 41 «Товары» могут быть открыты субсчета:

41-1 «Товары на складах»;

41-2 «Товары в розничной торговле»;

41-3 «Тара под товаром и порожняя»;

41-4 «Покупные изделия» и др.

Оприходование прибывших на склад товаров и тары отражается по дебету счета 41 «Товары» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» по стоимости их приобретения. При учете организацией, занятой розничной торговлей, товаров по продажным ценам одновременно с этой записью делается запись по дебету счета 41 «Товары» и кредиту счета 42 «Торговая наценка» на разницу между стоимостью приобретения и стоимостью по продажным ценам (скидки, накидки).

Транспортные (по завозу) и другие расходы по заготовке и доставке товаров относятся с кредита счета 60 «Расчеты с поставщиками и подрядчиками» в дебет счета 44 «Расходы на продажу».

Поступление товаров и тары может быть отражено с использованием счета 15 «Заготовление и приобретение материальных ценностей» или без использования его в порядке, аналогичном порядку учета соответствующих операций с материалами.

При признании в бухгалтерском учете выручки от продажи товаров их стоимость списывается со счета 41 «Товары» в дебет счета 90 «Продажи».

Если выручка от продажи отпущенных (отгруженных) товаров определенное время не может быть признана в бухгалтерском учете, то до момента признания выручки эти товары учитываются на счете 45 «Товары отгруженные». При фактическом их отпуске (отгрузке) производится запись по кредиту счета 41 «Товары» в корреспонденции со счетом 45 «Товары отгруженные».

Товары, переданные для переработки другим организациям, не списываются со счета 41 «Товары», а учитываются обособленно.

Аналитический учет по счету 41 «Товары» ведется по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров.

1.4 Учет готовой продукции в бухгалтерии

При учете готовой продукции необходимо обеспечить формирование информации о наличии и движении готовой продукции по местам хранения и материально ответственным лицам.

Как правило, вся готовая продукция должна быть сдана на склад готовой продукции. Исключение допускается для крупногабаритных изделий и иной продукции, сдача на склад которых затруднена по техническим причинам. Они могут приниматься представителем покупателя (заказчика) на месте изготовления, комплектации или сборки либо отгружаться непосредственно с этих мест.

Учет движения готовой продукции на складе состоит из двух этапов:

- поступление готовой продукции на склад;

- отпуск готовой продукции со склада покупателям (заказчикам) в порядке реализации или при ином ее выбытии.

Унифицированные формы первичной учетной документации по учету продукции, товарно-материальных ценностей (ТМЦ) в местах хранения утверждены постановлением Госкомстата России от 9 августа 1999 г. № 66. (см. таблицу 1.4).

Таблица 1.4 – Перечень первичных учетных документов, утвержденным постановлением Госкомстата России от 09.08.1999 г. № 66

| Номер унифицированной формы | Наименование формы |

| 1 | 2 |

| МХ-5 | Журнал учета поступления продукции, товарно-материальных ценностей в места хранения |

| МХ-6 | Журнал учета расхода продукции, товарно-материальных ценностей в местах хранения |

| МХ-10 | Партионная карта |

| МХ-11 | Акт о расходе товаров по партии |

| МХ-12 | Акт о расходе товаров по партиям |

| МХ-14 | Акт о выборочной проверке наличия товарно-материальных ценностей в местах хранения |

| МХ-15 | Акт об уценке товарно-материальных ценностей |

| МХ-18 | Накладная на передачу готовой продукции в места хранения |

| МХ-19 | Ведомость учета остатков товарно-материальных ценностей в местах хранения |

| МХ-20 | Отчет о движении товарно-материальных ценностей в местах хранения |

Организации, осуществляющие производственную деятельность, для обобщения информации о наличии и движении готовой продукции используют счет 43 «Готовая продукция» (рисунок 1.5).

На счете 43 готовую продукцию можно учитывать одним из способов:

- по фактической производственной себестоимости;

- по нормативной (плановой) себестоимости с использованием счета 40 «Выпуск продукции (работ, услуг)» либо без его использования.

по фактической производственной себестоимости,

|

Счет 43 «Готовая продукция» (учет по фактической производственной себестоимости) |

|||||

| Дебет | Кредит | ||||

| Сальдо начальное | Остаток готовой продукции на складе | ||||

|

20 |

Оприходована на склад готовая продукция, изготовленная в основном |

Списана фактическая производственная |

90 |

||

| Кредит | производстве, по фактической производственной себестоимости | себестоимость реализованной готовой продукции | Дебет | ||

| Сальдо конечное | Остаток готовой продукции на складе | ||||

Счет 43 «Готовая продукция»

Сальдо счета показывает фактическую себестоимость остатка готовой продукции на складах предприятия, оборот по дебету — фактическую себестоимость выпущенной продукции основного производства, а оборот по кредиту — фактическую себестоимость отгруженной в отчетном месяце продукции.

по нормативной себестоимости с использованием счета 40 «Выпуск продукции (работ, услуг)»,

По окончании месяца на счете 40 формируется информация о выпущенной из производства продукции (сданных работах, оказанных услугах) в двух оценках:

- по дебету — фактическая производственна себестоимость;

- по кредиту — нормативная (плановая) себестоимость.

Сопоставлением дебетового и кредитового оборотов по счету 40 выявляется отклонение фактической производственной себестоимости от нормативной (плановой).

Превышение нормативной (плановой) себестоимости над фактической в части, относящейся к реализованной продукции (принятым работам, оказанным услугам), отражается сторнировочной записью по дебету счета 90 и кредиту счета 40. Превышение фактической себестоимости над нормативной (плановой) в части, относящейся к реализованной продукции (принятым работам, оказанным услугам), отражается по дебету счета 90 и кредиту счета 40 дополнительной записью (см. таблицу 1.5).

Хозяйственные операции отражающие учет движения готовой продукции

| Первичный документ | Содержание операций |

Корреспонди- рующие счета |

||

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | |

| Учет готовой продукции по нормативной себестоимости с применением счета 40 «Выпуск продукции (работ, услуг)» | ||||

| Нормативы себестои-мости, накладная на передачу готовой продукции в места хранения | Отражена нормативная себестоимость продукции | 43 | 40 | |

| Бухгалтерская справка | Списана нормативная себестоимость реализованной продукции | 90 | 43 | |

| Бухгалтерская справка — расчет | Отражена в конце месяца фактическая себестоимость готовой продукции | 40 | 20 | |

| Бухгалтерская справка — расчет | Списано отклонение фактической себестоимости реализованной продукции от нормативной | |||

| Экономия (при превышении нормативной себестоимости над фактической) – (сторнировачная запись) | 90 | 40 | ||

| Перерасход (при превышении фактической себестоимости над нормативной) | 90 | 40 | ||

Таким образом, вся сумма отклонения, относящаяся как к реализованной продукции, так и к готовой продукции на складе, будет списана на финансовый результат. Счет 40 на конец месяца сальдо не имеет, а по счету 43 остаток продукции на складе будет в оценке по нормативной себестоимости, и, следовательно, в бухгалтерском балансе остатки готовой продукции на конец отчетного периода будут отражаться по нормативной себестоимости.

учет готовой продукции ведут без применения счета 40,

Продажа продукции

Отгруженной продукцией считаются товары, отпущенные со склада покупателю. Моментом отгрузки считается дата документа, удостоверяющего факт приема груза к перевозке транспортной организацией, или дата сдачи продукции заказчику в месте ее изготовления.

Если выручка от продажи готовой продукции, отгруженной покупателю, определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), предприятие использует счет 45 «Товары отгруженные». На этом счете учитываются также готовые изделия, переданные другим организациям для продажи на комиссионных началах.

Товары отгруженные учитываются на счете 45 по стоимости, складывающейся из фактической производственной себестоимости и расходов по отгрузке продукции (товаров) (при их частичном списании).

Затраты предприятия, связанные с отгрузкой и реализацией продукции и учитываемые в составе полной себестоимости продукции, носят название коммерческих расходов. Расходы, связанные с продажей продукции, товаров, работ и услуг, учитывают на счете 44 «Расходы на продажу». В организациях, осуществляющих промышленную и иную производственную деятельность, на счете 44 могут быть отражены следующее ходы: на затаривание и упаковку изделий на складах готовой продукции; по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства; комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям; по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

Коммерческие расходы, собранные на счете 44, ежемесячно относятся на себестоимость отгруженной продукции (работ, услуг).

Списание коммерческих расходов отражается: кредит счета 44 «Расходы на продажу», дебет счета 90 «Продажи».

1.5 Инвентаризация материально-производственных запасов

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию запасов, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок проведения проверок, в том числе определение конкретных наименований, видов, групп, запасов, подлежащих проверке, сроки проведения проверки и т.п., устанавливается руководителем организации, а также руководителями подразделений организации по поручению руководителя организации.

Материально-производственные запасы (материалы, готовая продукция, товары) заносятся в описи по каждому отдельному наименованию с указанием вида группы, количества и других необходимых данных (артикула, сорта и др.).

Инвентаризация товарно-материальных ценностей (ТМЦ) должна, как правило, проводиться в порядке расположения ценностей в данном помещении.

При хранении товарно-материальных ценностей в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение не допускается (например, опломбировывается) и комиссия переходит для работы в следующее помещение.

Комиссия в присутствии заведующего складом (кладовой) и других материально ответственных лиц проверяет фактическое наличие товарно-материальных ценностей путем обязательного их пересчета, перевешивания или перемеривания. Не допускается вносить в описи данные об остатках ценностей со слов материально ответственных лиц или по данным учета без проверки их фактического наличия.

Товарно-материальные ценности, поступающие во время проведения инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии и приходуются по реестру или товарному отчету после инвентаризации.

Эти товарно-материальные ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, поступившие во время инвентаризации». В описи указываются дата поступления, наименование поставщика, дать и номер приходного документа, наименование товара, количество, цена и сумма. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по его поручению члена комиссии) делается отметка: «После инвентаризации» со ссылкой на дату описи, в которую записаны эти ценности.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии.

Эти ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, отпущенные во время инвентаризации». Оформляется опись по аналогии с документами на поступившие товарно-материальные ценности во время инвентаризации. В расходных документах делается отметка за подписью председателя инвентаризационной комиссии или по его поручению члена комиссии.

Инвентаризация товарно-материальных ценностей, находящихся в пути, отгруженных, не оплаченных в срок покупателями, находящихся на складах других организаций, заключается в проверке обоснованности числящихся сумм на соответствующих счетах бухгалтерского учета.

На счетах учета материальных ценностей, не находящихся в момент инвентаризации в подотчете материально ответственных лиц (в пути, товары отгруженные и др.), могут оставаться только суммы, подтвержденные надлежаще оформленными документами:

- по ТМЦ, находящимся в пути, — расчетными документами поставщиков или другими их заменяющими документами;

- по отгруженным ТМЦ — копиями предъявленных покупателям документов (платежных поручений, векселей и т. д.);

- по просроченным оплатой документам — обязательным подтверждением учреждением банка;

- по ТМЦ, находящимся на складах сторонних организаций, — сохранными расписками, переоформленными на дату, близкую к дате проведения инвентаризации.

Предварительно должна быть произведена сверка этих счетов с другими корреспондирующими счетами.

На товарно-материальные ценности составляются отдельные описи. Перечень форм описи представлен в таблице 1.6.

Данные заносятся в описи на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение.

Перечень форм описи

| Номер формы | Наименование формы | Приводимые в форме данные |

| 1 | 2 | 3 |

| ИНВ-3 | Инвентаризационная опись товарно-материальных ценностей | |

| ИНВ-4 | Акт инвентаризации товарно-материальных ценностей отгруженных | Данные приводятся по каждой отдельной отгрузке: наименование покупателя, наименование ТМЦ, сумма, дата отгрузки, дата выписки и номер расчетного документа |

| ИНВ-5 | Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение | Указываются данные на ТМЦ 1 , хранящиеся на складах других организаций: наименование, количество, сорт, стоимость (по данным учета), дата принятия груза на хранение, место хранения, номера и даты документов |

| ИНВ-6 | Акт инвентаризации товарно-материальных ценностей, находящихся в пути | По каждой отдельной отправке приводятся данные: наименование, количество и стоимость, дата отгрузки, перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета |

В описях на товарно-материальные ценности, переданные в переработку другой организации, указываются наименование перерабатывающей организации, наименование ценностей, количество, фактическая стоимость по данным учета, дата передачи ценностей в переработку, номера и даты документов.

Инвентарь и хозяйственные принадлежности, находящиеся в эксплуатации, инвентаризируются по местам их нахождения и материально ответственным лицам, на хранении у которых они находятся.

Инвентаризация проводится путем осмотра каждого предмета. В описи инвентарь и хозяйственные принадлежности заносятся по наименованиям в соответствии с номенклатурой, принятой в бухгалтерском учете.

Предметы спецодежды и столового белья, отправленные в стирку и ремонт, должны записываться в инвентаризационную опись на основании ведомостей — накладных или квитанций организаций, осуществляющих эти услуги.

Инвентарь и хозяйственные принадлежности, пришедшие в негодность и не списанные, в инвентаризационную опись не включаются, а составляется акт с указанием времени эксплуатации, причин негодности, возможности использования этих предметов в хозяйственных целях.

Тара заносится в описи по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и т.д.).

В результате инвентаризации ТМЦ могут быть выявлены недостача или излишек, а также порча или потеря ТМЦ своих качеств. Причинами недостачи материальных ценностей могут быть хищение и естественная убыль, причиной излишка – неоприходование вовремя ТМЦ и пересортица.

На счетах бухгалтерского учета результаты инвентаризации отражаются как показано в таблице 1.7.

Таблица 1.7 – Хозяйственные операции отражающие инвентаризацию материально-производственных запасов на предприятии

| Первичный документ | Содержание операций | Корреспондирующие счета | ||||||

| Дебет | Кредит | |||||||

| 1 | 2 | 3 | 4 | |||||

|

Недостача материалов в пределах и сверх норм естественной убыли, выявленная при инвентаризации, по которой не определены виновные лица либо не доказана вина материально ответственного лица |

||||||||

| Инвентаризационная опись товарно-материальных ценностей | Отражено списание недостающих материалов (фактической себестоимости или по учетным ценам либо по остаточной стоимости в отношении спецоснастки и спецодежды) | 94 | 10 | |||||

| Бухгалтерская справка | Если материалы отражаются по учетным ценам, списывается соответствующая часть отклонений в стоимости материалов (в конце месяца) | 94 | 16 | |||||

| Бухгалтерская справка | Списана недостача в пределах норм естественной убыли при отсутствии виновных лиц или отказе судом во взыскании с виновных лиц убытков (по фактической себестоимости либо по остаточной стоимости в отношении спецоснастки и спецодежды) | 20, 44 | 94 | |||||

| Бухгалтерская справка | Списание недостачи сверх норм естественной убыли при отсутствии виновных лиц или отказе судом во взыскании с виновных лиц убытков (по фактической себестоимости либо по остаточной стоимости в отношении спецоснастки и спецодежды) | 91 | 94 | |||||

| 1 | 2 | 3 | 4 | |||||

| Недостача материалов, выявленная при инвентаризации, по которой доказана вина материально ответственного лица и взыскана с него рыночная стоимость утраченных материалов | ||||||||

| Инвентаризационная опись товарно-материальных ценностей | Отражено списание недостающих материалов (фактической себестоимости или по учетным ценам либо по остаточной стоимости в отношении спецоснастки и спецодежды) | 94 | 10 | |||||

| Бухгалтерская справка | Если материалы отражаются по учетным ценам, списывается соответствующая часть отклонений в стоимости материалов (в конце месяца) | 94 | 16 | |||||

| Инвентаризационная опись товарно-материальных ценностей, решение суда, бухгалтерская справка |

После выявления виновного и доказания его вины производится формирование его задолженности по погашению стоимости недостающих материалов: — по фактической себестоимости материалов; — на разницу между фактической себестоимостью материалов и стоимостью этих материалов, подлежащей взысканию с виновного лица (как правило, рыночная стоимость); — НДС на стоимость материалов, подлежащую взысканию с виновного лица |

73-2 73-2 73-2 |

94 98-4 68 |

|||||

| Приходный кассовый ордер | Возмещение убытка виновным лицом на сумму (часть суммы), подлежащую взысканию (как правило, рыночная стоимость недостающих материалов) | 50 (70) | 73-2 | |||||

| Бухгалтерская справка | По мере возмещения убытка виновным лицом отражается доход организации | 98-4 | 91 | |||||

| Излишки материалов, выявленные в результате инвентаризации | ||||||||

| Инвентаризационная опись товарно-материальных ценностей | Оприходованы излишки материалов, выявленные в результате инвентаризации (по рыночной стоимости) | 10 | 94 | |||||

Резервы под снижение стоимости материальных ценностей.

Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов организации. Величина резерва определяется как разница между текущей рыночной стоимостью и фактической себестоимостью МПЗ, если последняя выше текущей рыночной стоимости.

Для учета снижения стоимости материалов используют счет 14 «Резервы под снижение стоимости материальных ценностей».

Информация о величине и движении резервов под снижение стоимости материальных ценностей подлежит раскрытию с учетом существенности в бухгалтерском отчетности организации (п. 27 ПБУ 5/01).

2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ В ЗАО «ЧПКПСМ»

2.1 Организационно – экономическая характеристика деятельности ЗАО «ЧПКПСМ»

Закрытое акционерное общество «Чалтырское производственно-коммерческое предприятие строительных материалов», в дальнейшем именуемое «Общество», является юридическим лицом и создается в соответствии с законодательством Российской Федерации и договором учредителей Общества. Сокращенное наименование Общества – ЗАО «ЧПКПСМ».

Место нахождения Общества – Ростовская область, Мясниковский район, село Чалтырь, ул. 9-я линия, 26.

Общество является коммерческой организацией, преследующей извлечение прибыли в качестве основной цели своей деятельности.

Основным видом производственной деятельности общества является производство кирпича.

Уставный капитал Общества складывается из номинальной стоимости акций Общества, приобретенных акционерами, и составляет 126 030 рублей.

Все акции Общества являются именными.

Номинальная стоимость всех обыкновенных акций является одинаковой.

Номинальная стоимость размещенных, привилегированных акций не должна превышать 25 процентов от уставного капитала Общества.

Уставный капитал разделен:

1) 7161 обыкновенных акций одинаковой номинальной стоимостью 15 рублей;

2) 1241 привилегированных акций первого выпуска одинаковой номинальной стоимостью 15 рублей.

В обществе, для покрытия его убытков, а также для погашения облигаций и выкупа акций Общества в случае отсутствия иных средств, создается резервный фонд в размере 15 процентов от его уставного капитала. Резервный фонд Общества не может быть использован для иных целей. Резервный фонд формируется путем обязательных ежегодных отчислений 5 процентов от чистой прибыли до достижения им установленного размера.

Общество формирует из чистой прибыли специальный фонд акционирования работников Общества, средства которого расходуются исключительно на приобретение акций общества для последующего размещения его работникам. При возмездной реализации работникам общества акций, приобретенных за счет средств фонда акционирования работников общества, вырученные средства направляются на формирование указанного фонда.

Высшим органом управления Общества является общее собрание акционеров. Общество ежегодно, не ранее чем через два и не позднее чем через шесть месяцев после окончания финансового года проводит годовое общее собрание акционеров.

На годовом общем собрании решаются вопросы об избрании совета директоров, ревизионной комиссии Общества, утверждении аудитора Общества, утверждение годовых отчетов, годовой бухгалтерской отчетности, в том числе отчетов о прибылях и убытках, а также распределение прибыли, в том числе выплата дивидендов, и убытков Общества по результатам финансового года. На годовом собрании рассматриваются иные вопросы компетенции общего собрания акционеров, включенные в установленном порядке в его повестку дня.

Общество обязано вести бухгалтерский учет и представлять финансовую отчетность в порядке, установленном федеральным законами и иными правовыми актами Российской Федерации.

Для осуществления контроля за финансово-хозяйственной деятельностью Общества общим собранием акционеров избирает ревизионная комиссия Общества.

Проверка финансово-хозяйственной деятельности Общества осуществляется по итогам деятельности Общества за год, а также во всякое время по инициативе ревизионной комиссии Общества, решению общего собрания акционеров, совета директоров Общества или по требованию акционера (акционеров) Общества, владеющего в совокупности не менее 10 процентов голосующих акций Общества.

Достоверность данных, содержащихся в годовом отчете Общества общему собранию акционеров Общества, бухгалтерском балансе, счете прибылей и убытков, должна быть подтверждена ревизионной комиссией Общества.

Члены ревизионной комиссии Общества не могут одновременно являться членами совета директоров Общества, а также занимать иные должности в органах управления Общества.

Общество вправе привлекать для ежегодной проверки и подтверждения годовой финансовой отчетности аудитора, не связанного имущественными интересами с Общее гном или его акционерами. Аудитор Общества осуществляет проверку финансово-хозяйственной деятельности Общества в соответствии с правовыми актами Российской федерации на основании заключенного с ним договора.

По итогам проверки финансово-хозяйственной деятельности Общества ревизионная комиссия или аудитор Общества составляют заключение.

В таблице 2.1 приведены основные экономические показатели деятельности предприятия за 2008г.

Производственные показатели и показатели по труду за 2008г. в сравнении с предыдущим годом.

| Наименование показателя | 2007г. | 2008г. | Откл-е |

| 1 | 2 | 3 | 4 |

| Выручка от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов), тыс. руб. |

148039 |

157546 |

9507 |

| Себестоимость проданных товаров, продукции, работ, услуг |

106458 |

118256 |

+11798 |

| Коммерческие расходы | 1459 | 1421 | -38 |

| Прибыль от продаж | 40122 | 37869 | -2253 |

| Проценты к получению | — | 10 | +10 |

| Прочие операционные доходы | 554 | 358 | -196 |

| Прочие операционные расходы | 2049 | 4875 | -2826 |

| Прибыль до налогообложения | 38627 | 33362 | -5265 |

| Налог на прибыль | 9984 | 10094 | +110 |

| Чистая прибыль (нераспределенная прибыль отчетного года) |

28643 |

23268 |

-5375 |

| Показатели по труду | |||

| Ср. списочная численность, чел. | 292 | 284 | -8 |

| Фонд з/платы, тыс. руб. | 50805 | 55356 | +4551 |

| Ср. месячная з/плата, руб. | 14499 | 16243 | +1744 |

Выручка от реализации продукции, товаров и услуг (за минусом НДС) составляет в 2008г. 157549 тыс. руб.

Производственная деятельность общества осуществляется по месту нахождения предприятия, с Чалтырской сельской администрацией заключен договор на аренду земельных площадей под карьер для добычи глины.

Рынок сбыта продукции ограничивается пределами Ростовской области. Основными конкурентами является Таганрогский, Сальский и АО «Кирпичный завод 2». Предприятию предстоит большая работа по расширению рынков сбыта, рекламе и маркетингу продукции.

В 2008г. общество сработало без заемных средств.

2.2 Анализ учетной политики ЗАО «ЧПКПСМ»

Бухгалтерский и налоговый учет на предприятии ведется: — централизованной бухгалтерской службой во главе с главным бухгалтером.

Учет осуществлять с применением компьютерной технологии обработки учетной информации (1С: Бухгалтерия) версия 4.

Все учетные документы хранятся на предприятии в электронной форме и на бумажных носителях в течение пяти лет.

Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях и копейках.

В целях обеспечения достоверности данных бухгалтерского учета и отчетности инвентаризации подлежит все имущество организации и все виды обязательств.

Инвентаризация проводится в следующие сроки:

- кассы — не реже одного раза в квартал, а также в случае передачи денежных средств другому материально-ответственному лицу;

- основных средств производить 1 раз в 3 года;

- остатков ГСМ ежеквартально на 1 рабочий день, при необходимости ежемесячно на первый рабочий день месяца;

- остатков товарно-материальных ценностей на складе ежегодно по состоянию на 1 октября;

- остатков готовой продукции и НЗП ежемесячно по состоянию на конец месяца;

- ежегодно по состоянию на 31 декабря: оборудования к установке, вложений во внеоборотные активы, расходов будущих периодов, денежных документов и бланков строгой отчетности;

- дебиторской задолженности и расчетов с кредиторами — по состоянию на конец года;

- расчетов по налогам и обязательным отчислениям в бюджет и внебюджетные фонды — ежегодно по состоянию на 31 декабря.

Порядок и сроки проведения инвентаризации утверждаются приказом директора.

Учет основных средств

Срок полезного использования по основным средствам определяется на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 1.01.02г. №1.

Амортизация основных средств в бухгалтерском и налоговом учете начисляется линейным способом без применения повышающих (понижающих) коэффициентов, кроме легковых автомобилей и микроавтобусов.

Учет материально — производственных запасов (МПЗ)

Материально-производственные запасы, приобретаемые для использования на предприятии и для продажи, учитываются по фактической покупной стоимости с учетом расходов, поименованных в ПБУ 5/01.

Отражение приобретения материалов в бухгалтерском учете:

- с применением счета 10 «Материалы», на котором формируется фактическая себестоимость материалов и отражается их движение.

Способ оценки МПЗ в бухгалтерском и налоговом учете при отпуске в производство и ином выбытии:

- по средней себестоимости.

Спецодежда в бухучете учитывается в составе МПЗ. Списание для целей бухгалтерского и налогового учета, стоимости спецодежды, относится в дебет соответствующих счетов учета затрат на производство производится единовременно в момент ее передачи сотрудникам организации. В связи со спецификой производства спецодежда включается в составе расходов по нормам установленным коллективным договором.

Расходы на ГСМ по автотранспорту списываются по нормам, утвержденным руководителем ЗАО «ЧПКПСМ». Сверхнормативные расходы учитываются в целях бухгалтерского и налогового учета при документальном обосновании.

Расходы на ГСМ по механизмам в карьере списываются по факту.

Учет затрат на производство

Учет затрат ведется с подразделением затрат на прямые (собираемые по дебету счета 20«Основное производство») и косвенные (затраты вспомогательного, общепроизводственного и общехозяйственного назначения, которые отражаются по дебету счета 23 «Вспомогательное производство» на отдельных субсчетах, дебету счета 25.2 «Общепроизводственные расходы» и дебету счета 26 «Общехозяйственные расходы»).

В конце отчетного периода все затраты, связанные с производством собираются на сч.20.2 «Основное производство» (формируется полная себестоимость).

Незавершенное производство в бухгалтерском балансе отражается по фактической производственной себестоимости (оценка остатка НЗП на конец текущего месяца рассчитывается, как количество кирпича в печи на конец текущего месяца умноженное на себестоимость 1 тыс. кирпича на начало месяца).

Списание технологических потерь (глина, шлам) производить по нормам установленным технологическим регламентом, разработанным ТОО «Испытатель». В осенне-зимний период списание технологических потерь (глина) по нормам утвержденным руководителем предприятия.

Учет готовой продукции

Выпуск готовой продукции осуществляется без применения счета 40

Готовая продукция отражается в бухгалтерском балансе по фактической производственной себестоимости.

Отпуск готовой продукции на нужды производства производится по средней фактической себестоимости на начало периода.

Для обобщения информации о расходах, связанных с реализацией собственной готовой продукции применяется сч.44.2 «Транспортные расходы». Расходы по доставке готовой продукции признаются в себестоимости проданной продукции полностью, в качестве расходов по обычным видам деятельности.

Учет добытого полезного ископаемого

Для определения объема добытого полезного ископаемого ведется раздельный учет с применением счетов 10.15 «Глиносборник» и 10.16 «Добычаглины».

Количество добытого полезного ископаемого (глины) в бухгалтерском и налоговом учете определяется косвенным методом.

Определение стоимости добытого полезного ископаемого в бухгалтерском учете, принимать по фактическим затратам и производить списание по средней стоимости.

Оценка стоимости добытого полезного ископаемого для налогового учета, определяется исходя из расчетной стоимости по фактическим затратам.

Методы учета доходов и расходов

Выручка от реализации продукции, товаров (работ, услуг) в целях бухгалтерского учета определяется по мере отгрузки товаров потребителям (оказания услуг, выполнения работ).

В налоговом учете доходы и расходы учитываются методом начисления.

Регистры налогового учета формируются с использованием компьютерной техники на основании данных регистров бухгалтерского учета.

Резерв предстоящих расходов не создавался.

Резерв по сомнительным долгам не создавался.

Резерв на гарантийный ремонт и гарантийное обслуживание не создавался.

Резерв расходов на ремонт основных средств не создавался.

Резерв под снижение стоимости материальных ценностей не создавался.

2.3 Учет материально-производственных запасов в ЗАО «ЧПКПСМ», Учет материалов.

- приобретения материалов за плату;

- изготовления материалов самой организацией;

- принятия материалов на ответственное хранение.

Для получения материалов со склада поставщика или от транспортной организации ЗАО «ЧПКПСМ» выдаются доверенность на получение материалов, платежные документы, подтверждающие факт оплаты, в некоторых случаях договорные копии договоров.

Оформление доверенностей производится в порядке, установленном действующим законодательством. Доверенность (форма № М-2) выдается за подписью руководителя, главного бухгалтера с печатью организации. Доверенность выдается под расписку. Выдачу доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей.

Поступающие в ЗАО «ЧПКПСМ» материалы направляются на склад. На материалы, поступающие по договорам поставки, ЗАО «ЧПКПСМ» получает от поставщика (грузоотправителя) расчетные и сопроводительные документы. Расчетные документы (счета-фактуры, платежные поручения, и др.) на поступающие материалы с приложенными к ним сопроводительными документами (спецификации, сертификаты, качественные удостоверения и др.) передаются на склад, как основание для приемки и принятия к бухгалтерскому учету материально-производственных запасов.

При приемке материалов документы на складе:

- регистрируются в журнале учета поступающих грузов;

- проверяются на соответствие данных этих документов договорам поставки по ассортименту, ценам и количеству материалов, способу и срокам отгрузки и другим условиям поставки, предусмотренным договором;

- проверяется правильность расчетов;

- устанавливается соответствие формы оплаты договорным условиям;

- далее передаются документы в бухгалтерию в сроки, предусмотренные правилами документооборота организации.

При приемке материально-производственные запасы подвергаются тщательной проверке в отношении соответствия ассортимента, количества и качества требованиям, предъявляемым к данному виду материально-производственных запасов.

На складе приемка и оприходование поступающих в ЗАО «ЧПКПСМ» материалов по сопроводительным документам оформляется путем составления приходных ордеров формы № М-4 при отсутствии расхождений между данными поставщика и фактическими данными (по количеству и качеству).

Приходный ордер формы № М-4 в одном экземпляре составляет материально-ответственное лицо (заведующий складом) в день поступления на склад.

Принятый в ЗАО «ЧПКПСМ» порядок оформления документов по приемке и оприходованию материалов закреплен в ее учетной политике.

В случае несоответствия поступивших материально-производственных запасов ассортименту, количеству и качеству, указанным в документах поставщика, а также в случаях, когда качество материально-производственных запасов не соответствует предъявляемым требованиям, приемку осуществляет приемочная комиссия, которая оформляет ее актом о приемке материально-производственных запасов формы № М-7.

После приемки материально-производственных запасов акты с приложением документов (транспортных накладных и т.д.) передают: один экземпляр – в бухгалтерию ЗАО «ЧПКПСМ» для учета движения материально-производственных запасов, другой – отделу снабжения или бухгалтерии для направления претензионного письма поставщику. В случае составления приемного акта формы № М-7 приходный ордер (форма № М-4) не оформляется.

Иногда в интересах производства материалы отправляются непосредственно в цех или подразделение организации, минуя склад, такие партии материалов отражаются в учете как поступившие на склад и переданные в цех или подразделение организации. В этих случаях в приходных и расходных документах склада и приходных документах подразделения организации делается отметка о том, что материально-производственные запасы получены от поставщика и выданы подразделению без завоза их на склад (транзитом).

На такой путь приемки материально-производственных запасов оформляется соответствующее распоряжение руководства.

Если производится сдача отходов, образующихся в процессе производства продукции, а также сдача брака, или осуществляется возврат материально-производственных запасов подразделениями организации на склад, то оформляется накладная на внутреннее перемещение материально-производственных запасов.

Документы на поступившие материалы содержат сведения о количестве и стоимости материально-производственных запасов, если же такие данные в документах отсутствуют, то такие документы не принимаются к учету.

Поступление материалов в ЗАО «ЧПКПСМ» отражают без использования счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

На основании поступивших в организацию расчетных документов поставщиков делается запись по дебету счета 10 «Материалы» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками»,20 «Основное производство», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п.

К счету 10 «Материалы» открываются следующие субсчета:

- 10-00 Центральный склад;

- 10-01 – 10-13 Ф.И.О.

материальных лиц;

- 10-15 Глиносборник;

- 10-16 Добыча глины.

В ЗАО «ЧПКПСМ» хозяйственные операции приобретения и поступления материально-производственных запасов в бухгалтерском учете отражаются на следующих счетах, представленных в таблицах 2.2 – 2.4.

Записи на счетах учета при поступлении материалов за плату у поставщиков

|

№ П/П |

Содержание хозяйственных операций | Корреспонди-рующие счета | Сумма, руб. | Документальное оформление | |

| Дебет | Кредит | ||||

| 1 | 2 | 3 | 4 | 5 | |

| 1 | Произведена оплата поставщику за материально-производственные запасы (включая НДС) |

60 |

51 |

41300 | Платежное поручение |

| 2 | Произведена оплата услуг по доставке материально-производственных запасов (включая НДС) |

60 |

51 |

5900 | Платежное поручение |

| 3 | Отражена сумма НДС с покупной стоимости материально-производственных запасов |

19-3 |

60 |

6300 | Счет-фактура, книга покупок |

| 4 | Отражена сумма НДС со стоимости услуг по доставке материально-производственных запасов |

19-3 |

60 |

900 | Счет-фактура, книга покупок |

| 5 | Поступили на склад Материально-производственные запасы от поставщика | 10 | 60 | 47200 | Счет-фактура, приходный ордер |

| 6 | Предъявлены к вычету суммы НДС, уплаченные по материалам и транспортным услугам |

68-1 |

19-3 |

7200 | Справка бухгалтера |

Таблица 2.3 — Записи на счетах учета поступления материально-производственных запасов изготовленных силами организации

|

№ п/п |

Содержание хозяйственных операций |

Корреспондирующие счета | Сумма, руб. | Документальное оформление | |

| Дебет | Кредит | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

|

1. |

Материально-производственные запасы отпущены в производство на изготовление новых материально-производственных запасов |

23 |

10 |

10150 | Требование-накладная, накладная на внутрен-нее перемещение, лимитно-заборная карта, Производс-твенный отчет |

Окончание таблицы 2.4

|

2. |

Отражены затраты вспомогательного производства на изготовление материально-производственных запасов: — начислена амортизация объекта основных средств, используемого при изготовлении материально-производственных запасов; — начислена заработная плата работникам, занятым изготовлением материально-производственных запасов; — начислен единый социальный налог от сумм оплаты труда работников |

23 23 23 |

02 70 69 |

1112 2000 712 |

Ведомость начисления амортизации Наряды, расчетно-платежная ведомость, справка о начисленной зарплате Справка расчет бухгалтера |

|

3. |

Приняты к учету материально-производственные запасы, изготовленные во вспомогательном производстве |

10 |

23 |

13977 | Приходный ордер, производственный отчет |

Записи на счетах учета недостач и порчи материально-производственных запасов

| № п/п | Содержание хозяйственных операций | Корреспондирующие счета | Сумма, руб. | Документальное оформление | |

| Дебет | Кредит | ||||

| 1 | Списана на затраты на производство (расходы на продажу) стоимость недостающих материально-производственных запасов в пределах норм естественной убыли |

20,23 |

94 |

860 | Справка бухгалтера |

| 2 | Списаны недостача и потери за счет должностных лиц, по вине которых они произошли | 94 | 91 | 326 | Справка бухгалтера |

| 3 | Произведен начет на виновное лицо в размере недостающего имущества | 73 | 94 | 326 | Справка бухгалтера |

| 4 | Отражен вычет из заработной платы сотрудника, виновного в недостачи материальных ценностей | 70 | 73 | 326 | Справка бухгалтера |

Таким образом, заканчивая рассмотрение документального оформления хозяйственных операций по поступлению в ЗАО «ЧПКПСМ» материалов мы видим, что хозяйственные операции приобретения и поступления материально-производственных запасов в бухгалтерском учете отражаются в надлежащем порядке.

Материалы отпускаются в производство непосредственно для изготовления продукции по нормам соответственно объемам материально-производственных заданий. Отпуск материально-производственных запасов сверх норм оформляется соответствующим распоряжением. При отпуске материально-производственные запасы измеряются в соответствующих единицах измерений (весовых, объемных, линейных, поштучно).

Отпуск материалов со складов организации осуществляется только выделенным для их получения работникам подразделений организации, списки которых согласовываются с главным бухгалтером.

Отпуск материально-производственных запасов со склада организации в подразделения организации оформляется требованием-накладной (форма № М-11), лимитно-заборными картами (форма № М-8), и накладной (форма № М-15).

Документальное оформление отпуска лимитно-заборными картами помогает осуществлять контроль над лимитами.

В случае отпуска материально-производственных запасов сверх лимита в первичных учетных документах (лимитно-заборных картах, требованиях-накладных) проставляется штамп (надпись) «Сверх лимита». Отпуск материально-производственных запасов сверх лимита производится при наличии разрешения руководителя или лиц, им на то уполномоченных. На документах указываются причины сверхлимитного отпуска материально-производственных запасов.

При получении материально-производственных запасов для производства продукции взамен забракованной и для исправления брака к лимитно-заборной карте или требованию — накладной прилагаются акты (извещения) о браке с указанием шифра изделия, детали или номера заказа, по которому изготовлена забракованная продукция.

Операции по передаче материально-производственных запасов из одного подразделения организации в другое оформляются накладными на внутреннее перемещение материально-производственных запасов.

Этими же накладными оформляются операции по сдаче на склад остатков из производства неизрасходованных материально-производственных запасов, если они ранее были получены, а также сдача отходов и брака. Накладную подписывают материально ответственные лица соответственно сдатчика и получателя. Первый экземпляр передают складу как основание для отпуска материально-производственных запасов, второй — получателю материально-производственных запасов.

Отходы, образующиеся в подразделениях организации, собираются в установленном порядке и сдаются на склады по сдаточным накладным с указанием их наименования и количества.

При отпуске материально-производственных запасов в производство и ином выбытии в ЗАО «ЧПКПСМ» их оценка производится по средней себестоимости. Средняя себестоимость определяется по каждому виду (группе) материально-производственных запасов как частное от деления общей себестоимости вида (группы) материально-производственных запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим материалам в этом месяце.

Применение способа средних оценок фактической себестоимости материально-производственных запасов, отпущенных в производство или списанных на иные цели, осуществляется путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество и стоимость материально-производственных запасов на начало месяца и все поступления до момента отпуска. Применение скользящей оценки экономически обосновано и обеспечено соответствующими средствами вычислительной техники. Вариант исчисления средних оценок фактической себестоимости раскрыт в учетной политике ЗАО «ЧПКПСМ».

В ЗАО «ЧПКПСМ» хозяйственные операции отпуска и выбытия материально-производственных запасов в бухгалтерском учете отражаются записями, которые приведены в таблицах 2.6 – 2.8.

Записи на счетах учета отпуска материалов на производство продукции

|

№ п/п |

Содержание хозяйственных операций | Корреспондирующие счета | Сумма, руб. | Документальное оформление | |