В современной экономической литературе наиболее распространенным определением бухгалтерского баланса является его представление как метода оценки имущественного состояния предприятия, с одной стороны, — по составу и размещению ресурсов, и, с другой стороны, — по источникам их формирования.

Бухгалтерскому балансу всегда отводилось центральное место в бухгалтерской отчетности организации, так как именно баланс наиболее полно характеризует экономическое состояние отдельной хозяйственной организации. Российский бухгалтерский учет в настоящее время сталкивается с большими сложностями, что вызвано переменами в экономических отношениях, внедрением международных стандартов отчетности, изменениями и противоречиями в нормативном регулировании бухгалтерского учета.

Деятельность современной организации характеризуется значительным увеличением факторов, оказывающих воздействие на нее, усложнением их оценки и, соответственно, необходимостью учета и мониторинга большого количества операций, процессов, явлений и всевозможных индикаторов.

В.Ф. Палий в своем учебнике «Международные стандарты учета и финансовой отчетности отмечает, что: «Глобализация рынков товаров капиталов в последние два десятилетия прошлого века существенно повысила требования к качеству публичной финансовой отчетности. Стала очевидной потребность всех участников рынка в прозрачной (более открытой) информации о финансовом положении и результатах деятельности каждого участника, выступающего на рынке. Прозрачная информация создает условия для прогнозирования отношений, возникающих на рынке, позволяет с меньшими затратами осознанно действовать для урегулирования кризисных ситуаций, характерных для любого рынка, на ранних стадиях предвидеть такие ситуации». [47]

Сегодня собственников и руководителей организации интересуют (волнуют) два главных вопроса:

- будет ли данный бизнес давать прибыль;

- в состоянии ли организация выполнить взятые обязательства и не приведет ли такое выполнение к закрытию дела в связи с недостатком ресурсов.

Возможность получить ответы на эти вопросы дает изучение бухгалтерской отчетности организации, анализ ее главной формы — бухгалтерского баланса.

Умение читать баланс — это знание содержания каждой его статьи, способа ее оценки, роли в деятельности предприятия, связи с другими статьями, характеристики этих изменений для экономики предприятия.

Отчетность малых предприятий: состав, содержание и порядок составления

... малых предприятий; Рассмотреть подготовительную работу по составлению отчётности малых предприятий; Проанализировать состав, структуру отчётности малых предприятий в отечественной и зарубежной практике. Бухгалтерская отчетность малых предприятий должна давать достоверное и полное представление о финансовом положении организации, финансовых ...

актуальность

В дипломной работе раскрывается сущность бухгалтерского баланса, его роль в управлении предприятием и оценка финансового положения конкретного предприятия ЗАО «Петрохим».

Целью данной дипломной работы является рассмотрение и раскрытие бухгалтерского баланса в теории и на практике.

Для достижения поставленной цели необходимо решить следующие задачи:

изучить нормативную базу и порядок составления бухгалтерского баланса, и процесс его реформации;

- рассмотреть теоретические основы бухгалтерского баланса в системе управления организацией;

дать оценку финансового состояния ЗАО «Петрохим» по данным его баланса

определить влияние баланса на управление предприятием;

- обобщить результаты исследования и разработать рекомендации.

Предметом

Объектом исследования дипломной работы является ЗАО «Петрохим». Основная деятельность ЗАО «Петрохим» является производство красок и лаков, полирующих и чистящих средств, восков, клея и желатина, химических продуктов для промышленности.

В настоящее время существует бесчисленное множество определений бухгалтерского учета. Эта множественность вызвана в большей степени сложностью определяемого объекта.

По мнению ведущих экономистов совершенно очевидно, что нет, и не может быть дефиниции, которая исчерпывающе отражала бы определяемый объект. История пяти столетий позволяет констатировать, что все авторы, давая определение, всегда акцентировали внимание или на методических, или на содержательных аспектах, или же подчеркивали значение конечных результатов, ради которых ведется учет.

По мнению М.Л. Пятова доктора экономических наук, профессора кафедры статистики, учета и аудита Санкт-Петербургского государственного университета: «История развития бухгалтерской мысли как область современной экономической науки в России фактически создана профессором Я.В. Соколовым». [46]

Наиболее известной работой профессора Я.В. Соколова в области теории учета является книга «Основы теории бухгалтерского учета». [47]

В своих трудах профессор Я.В. Соколов как практик и теоретик, дает по нашему мнению, самую понятную и обоснованную теорию бухгалтерского учета: «Бухгалтерский учет (счетоводство) — это практически организованный процесс наблюдения, регистрации, группировки, сводки, анализа и передачи данных о фактах хозяйственной жизни. Его задача — представление информации для принятия управленческих решений.

Практически организованный процесс предполагает создание информации, под которой в данном случае понимаются сведения о юридических и экономических отношениях, возникающих в хозяйстве.

Наблюдение за фактами хозяйственной жизни происходит или непосредственно (путем инвентаризации), или через документы.

История развития бухгалтерского учета свидетельствует, что первый способ вытесняется вторым.

Регистрация данных в бухгалтерском учете осуществляется путем фиксации информации на носителях.

Группировка данных — научная операция, так как предполагает заранее установленные классификационные признаки — счета.

Сводка включает в себя операцию по установлению тождества между взаимно контролируемыми итогами.

Бухгалтерский учет денежных средств и операций в иностранной валюте

... изучить бухгалтерский учет денежных средств и операций в иностранной валюте. Задачи работы: − изучить поступление и использование валюты и валютной выручки в бухгалтерском учете фирмы; −рассмотреть учет суммовых и курсовых ... и Плана счетов и Инструкции по его применению. Для обобщения информации о наличии и движении иностранной валюты на валютных счетах, открытых в уполномоченных банках России или в ...

Анализ — неотъемлемая составная и центральная часть счетоводства.

Только в результате анализа можно принимать продуманные управленческие решения, он же позволяет сделать эти решения оптимальными, т.е. наименее плохими.

Таким образом, между счетоведением (теорией) и счетоводством (практикой) существуют самые тесные отношения, но эти отношения могут быть рассмотрены с двух сторон:

- или теория трактуется как часть практики. В этом случае теоретик описывает методы, сложившиеся на практике, и выясняет, какие из этих методов хорошие, а какие нет;

- или практика рассматривается как часть теории. В этом случае логически формулируются т возможных решений. Из них n решений уже имеют место на практике, а m-n — это варианты новых решений.

Теоретик интерпретирует все решения и показывает их достоинства и недостатки с точки зрения всех пользователей данных счетоводства.

Однако во всех случаях, идет ли речь о счетоведении или счетоводстве, предмет бухгалтерского учета в виде фактов хозяйственной жизни или же их знаков (символов) не дан, а задан ему.

Это значит, что главная задача бухгалтера не в том, чтобы регистрировать факты и перебирать символы, а в том, чтобы решать задачи, возникающие в ходе хозяйственной деятельности, претворяя интеллектуальные представления в материальные результаты».

Я.В. Соколов со своей точки зрения дает определение бухгалтерского учета: «бухгалтерский учет это то, что согласно заданным правилам делает бухгалтер». [47]

В самом общем виде учет и отчетность можно охарактеризовать как предоставление людям количественной информации, свидетельствующей об их ресурсах.

Я.В. Соколов дает следующее определение бухгалтерской отчетности: «бухгалтерская отчетность — это система учетных показателей, отражающих хозяйственную деятельность фирмы за определенный период.

Финансовая отчетность отражает финансовые результаты операций и других событий, объединяя их в широкие категории в соответствии с их экономическим содержанием. Эти широкие категории называются элементами финансовой отчетности».

Элементы финансовой отчетности организации делятся на две группы:

- элементы, характеризующие финансовое положение, отражаются в бухгалтерском балансе — активы, обязательства и капитал;

- элементы, характеризующие результаты деятельности, отражаются в отчете о прибылях и убытках — доходы и расходы организации.

«Общие вопросы составления и представления бухгалтерской (финансовой) отчетности можно рассматривать как минимум на двух уровнях: концептуальном и уровне требований нормативной базы той или иной юрисдикции (в нашем случае действующего в Российской Федерации законодательства по бухгалтерскому учету)».

Бухгалтерская отчётность — единая система данных об имущественном и финансовом положении организации и о результатах её хозяйственной деятельности, составляемая на основе данных бухгалтерского учёта по установленным формам.

В бухгалтерском учете его нормативное регулирование играет важнейшую роль. Каждое незначительное изменение в тех или иных механизмах учета способны вызвать серьёзные изменения в итоговой бухгалтерской и налоговой отчетности. Переход экономики страны на рыночные отношения потребовал разработки целой системы нормативных документов, регламентирующих вопросы организации и ведения бухгалтерского учета в отраслях, а также определение роли государственных органов в ее создании.

О бухгалтерском учете и финансовой отчетности в Украине

... бухгалтерского учета, в понятия вкладывается иное содержание. 2. Содержание отчета о финансовых результатах Положение (стандарт) Бухгалтерского учета П(С)БУ 3 Применительно к отчету о финансовых результатах Законом Украины "О бухгалтерском учете и финансовой отчетности в Украине" ...

Действующая система нормативного регулирования бухгалтерского учета состоит из четырех уровней, на каждом из которых регулирование осуществляется наделенными соответствующими полномочиями организациями (Схема 1.1).

Схема 1.1 Нормативное регулирование бухгалтерского учета в РФ

Общие правила ведения бухгалтерского учета устанавливаются Правительством Российской Федерации, приоритетное право регулирования предоставлено Министерству финансов, которое непосредственно разрабатывает и утверждает пособия, Положения и рекомендации по ведению документов. Эти Положения и рекомендации являются правовой основой бухгалтерского учета и обязательны для исполнения.

Все другие, регулирующие бухгалтерскую отчетность, документы составляются с учетом их требований и не могут противоречить их нормам. При этом отдельные методические рекомендации и комментарии носят рекомендательный характер и к исполнению не обязательны.

Что касается законов и Положений, то требования этих документов обязательны для всех.

Рассмотрим более подробно содержание каждого уровня в представленной схеме 1.1 «Нормативное регулирование бухгалтерского учета в Российской Федерации».

Первый уровень — это постановления Правительства и указы Президента, законодательные акты. Причем не только те, которые непосредственно касаются бухгалтерского учета, но и те, которые затрагивают данный вопрос косвенно.

Второй уровень — Положения и стандарты по бухгалтерской отчетности.

Третий уровень — инструкции и методические рекомендации Министерства финансов и иных организаций.

Четвертый уровень — внутренние акты самого предприятия.

К первому уровню, относят закон «О бухгалтерском учете» — главный и основополагающий документ для любого бухгалтера любого предприятия или частного предпринимателя. Сегодня это новый Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», который вступил в силу с 1 января 2013 года. [5] К первому уровню относятся Гражданский кодекс РФ [3], Налоговый кодекс РФ [2], Трудовой кодекс РФ [4] и другие законодательные акты, регламентирующие порядок учета и налогообложения соответствующих видов имущества, обязательств и хозяйственных операций. Указы Президента РФ и постановления Правительства РФ — это также документы первого уровня системы нормативного регулирования.

Второй уровень составляют национальные стандарты — Положения по бухгалтерскому учету (ПБУ), устанавливающие принципы, базовые правила ведения бухгалтерского учета отдельных объектов и на отдельных его участках, возможные бухгалтерские приемы без раскрытия конкретного механизма применения их к определенному виду деятельности, порядок составления и представления бухгалтерской отчетности. На этом уровне регулирующим органом в настоящее время выступает только Министерство финансов РФ, и никакой другой орган из числа участвующих в разработке стандартов не может осуществлять регулирование с точки зрения конечного результата. При разработке ПБУ Министерство финансов ориентируется на международные стандарты финансовой отчетности (МСФО).

На данный момент принято 20 национальных стандартов.

Среди них можно выделить наиболее важные, такие как:

«Учетная политика организации». [17] ПБУ 1/98. Утверждено приказом Минфина РФ от 09.12.1998 г. № 60н. В нем изложены основные принципы бухгалтерского учета (непрерывности деятельности организации, осмотрительности, последовательности применения учетной политики и др.).

«Бухгалтерская отчетность организации» ПБУ 4/99. [23] Утверждено приказом Минфина РФ от 06.07.1999 г. № 43н. В Положении изложены требования к бухгалтерской отчетности: достоверность и полнота, нейтральность, целостность, последовательность, сопоставимость, соблюдение отчетного периода, правильность оформления.

Третий уровень — это методические рекомендации по ведению бухгалтерского учета, в том числе инструкции и указания.

Разрабатывают методические рекомендации те, кто заинтересован в интерпретации и детализации положений нормативных правовых актов первого и второго уровней (Министерство финансов, некоторые другие министерства и ведомства, объединения организаций, крупные компании, а также профессиональные объединения бухгалтеров, в частности Институт профессиональных бухгалтеров России).

Примеры таких документов:

- Методические указания по бухгалтерскому учету основных средств от 13.10.2003 г. № 91н (в редакции Приказов Минфина РФ от 27.11.2006 N 156н, от 25.10.2010 N 132н, от 24.12.2010 N 186н);

- [20]

Методические указания по инвентаризации имущества и финансовых обязательств от 14.06.1995 г. № 49 ( (в редакции Приказа Минфина РФ от 08.11.2010 N 142н); [27]

Методические указания по бухгалтерскому учету материально-производственных запасов от 28.12.2001 г. № 119н, (в редакции от 24.12.2010 N 186н) и другие. [26]

К важнейшим документам этого уровня относятся План счетов бухгалтерского учета финансово — хозяйственной деятельности организаций и Инструкция по его применению. Инструкция по применению Плана счетов бухгалтерского учета устанавливает единые подходы к применению Плана счетов и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов.

С 1 января 2001 г. в России действуют новые План счетов бухгалтерского учета и Инструкция по его применению, утвержденные Приказом Министерства финансов РФ от 31 октября 2000 г. № 94н. (Последняя редакция утверждена Приказом Министерства финансов РФ от 08.11.2010 N 142н).

[28]

Четвертый уровень составляют так называемые рабочие документы организаций, в которых на основе общеустановленных правил и принципов они формируют свою учетную политику, свои подходы к раскрытию бухгалтерской информации в отчетах, представляемых заинтересованным пользователям. «Учетная политика организации» (ПБУ 1/2008), действует в последней редакции Приказа Минфина России от 18.12.2012 N 164н. [17].

Документы четвертого уровня утверждаются руководителем, а формируются бухгалтерскими, финансовыми и экономическими службами организации и содержат: выбранные организацией способы бухгалтерского учета в соответствии с документами по регулированию бухгалтерского учета первого и второго уровней нормативных документов;

- способы бухгалтерского учета, описание которых отсутствует в документах вышестоящих уровней;

- особенности применения выбранных организацией способов бухгалтерского учета в соответствии со спецификой условий хозяйствования (отраслевой принадлежности, структуры, размеров и т.п.)

К документам четвертого уровня относятся различные внутренние документы, локальные нормативные акты.

В исследуемом обществе ЗАО «Петрохим» к внутренним документам относятся:

- график документооборота;

- формы внутренней отчетности;

- Положение о направлении работников в командировки;

- Положение о выдаче подотчетных сумм;

- Положение об оплате труда;

- Положение о премировании;

- Коллективный договор и другие.

Таким образом, рассмотрев вопрос нормативного регулирования бухгалтерского учета и отчетности, мы можем сделать вывод, что:

система регулирования бухгалтерского учета — это совокупность требований по его составлению и ведению.

Ведение бухгалтерского учета на различных предприятиях должно быть единообразным, своевременным и достоверным;

— общие правила ведения бухгалтерского учета устанавливаются Правительством РФ, приоритетное право регулирования предоставлено Министерству финансов, которое непосредственно разрабатывает и утверждает пособия, Положения и рекомендации по ведению документов.

В настоящее время эти Положения и рекомендации являются правовой основой бухгалтерского учета и обязательны для исполнения;

- все другие, регулирующие бухгалтерскую отчетность, документы должны составляться с учетом их требований и не могут противоречить их нормам.

Как уже отмечалось в нашей работе, в условиях рыночной экономики бухгалтерская отчетность удовлетворяет интересы пользователей в информации о деятельности организаций. В этой связи бухгалтерский баланс является центральным документом, так как выполняет ряд функций: (Схема 1.2.)

Роль бухгалтерского баланса в оценке имущественного и финансового положения организаций трудно переоценить. Используя показатели баланса можно проанализировать структуру и динамику имеющихся средств и оценить обеспеченность производства теми или иными ресурсами. Анализ структуры и динамики капитала и обязательств позволит оценить финансовую независимость предприятия от внешних источников финансирования. Сопоставляя определенные виды активов и обязательств можно сделать вывод о платежеспособности организации в краткосрочной и долгосрочной перспективе.

Схема 1.2 Функции бухгалтерского баланса

С помощью бухгалтерского баланса внешние пользователи могут принять решение о целесообразности и эффективности отношений с данным предприятием, оценить риски по своим вложениям.

Последние два десятилетия принесли нашему государству множество изменений в экономической жизни, и в первую очередь это активно развивающуюся рыночную экономику. Современная рыночная экономика требует немало знаний, усилий и виртуозности в ведении бизнеса. Для ведения бизнеса сегодня мало владеть научными подходами западного менеджмента, важно уметь грамотно адаптировать эти подходы к условиям нашего российского рынка.

В этой связи необходимо отметить, что управление современным предприятием невозможно представить без четко организованного финансового управления. В широком понятии это не только его финансовая составляющая, но и рыночная доля, эффективность бизнес-процессов, взаимоувязка данных нефинансовых и финансовых показателей деятельности компании.

Эффективная система управления сегодня подразумевает правильную постановку целей, задач и контроль их обязательного достижения. Для реализации этих целей и задач необходимо четкое понимание того, как взаимосвязаны стратегии компании, ее оперативные цели и бюджетирование.

Отсюда не трудно прийти к выводу: специфика финансового менеджмента, отличие его от других областей управленческой деятельности заключается в умении понимать и интерпретировать данные финансовой отчетности. Ведь именно в этом комплексе документов представляются данные об управляемых финансистом объектах потоках капитала, денежных доходах и фондах.

Аналогичного мнения придерживается профессор В.В. Ковалёв: «Одна из наиболее распространенных интерпретаций финансового менеджмента такова: он представляет собой систему отношений, возникающих на предприятии по поводу привлечения и использования финансовых ресурсов. Возможна и более широкая его трактовка, расширяющая предмет этого научного и практического направления — с финансовых ресурсов до всей совокупности отношений, ресурсов, обязательств и результатов деятельности предприятия, поддающихся стоимостной оценке.

Учитывая, что любые действия по реализации финансовых отношений (в частности в приложении к коммерческой организации) немедленно сказываются на ее имущественном и финансовом положении, напрашивается следующий очевидный вывод: финансовый менеджмент можно трактовать как систему действий по оптимизации финансовой модели фирмы. (Заметим, что наилучшей моделью является бухгалтерский баланс фирмы.)

Можно продолжить конкретизацию приведенного определения. Очевидно, что наилучшей финансовой моделью фирмы является ее отчетность и ее сущностное ядро — бухгалтерский баланс.

А потому возможно и такое определение: финансовый менеджмент — это система действий по оптимизации баланса хозяйствующего субъекта». [41]

Значимость бухгалтерской отчетности и в первую очередь баланса — как источника показателей финансового положения организации отмечается и в теории бухгалтерского учета профессора Я.В. Соколова. В своей работе «Основы теории бухгалтерского учета» он дает свое, научно обоснованное определение бухгалтерского баланса и его составляющих элементов: «Баланс есть модель, с помощью которой в интересах пользователей представляется на определенный момент времени финансовое положение организации (предприятия).

В этом определении присутствуют следующие элементы:

- баланс;

- модель;

- интересы пользователей;

- представление;

- определенный момент времени;

- финансовое положение;

- организация (предприятие)». [47]

Разберем подробнее каждую составляющую приведенных понятий (таблица 1.1), раскроем эти понятия путем перечисления их признаков.

Таблица 1.1.

Баланс — модель финансового положения организации

|

№ |

Элементы |

Определение, истолкование понятия |

|

1 |

Баланс |

Слово «баланс» происходит от двух латинских слов: bis — два и Ians — чаши, т.е. баланс в этимологическом смысле означает двух чашечные весы. Альберто Чичирелли указывал, что слово «баланс» впервые применено к бухгалтерским отчетным формам в 1427 г. независимо от того, были ли эти формы на самом деле балансами современном понимании этого термина или нет. |

|

2 |

Модель |

Упрощенное представление того, что имеет место в хозяйственном положении организации. Модель выступает обычно в виде группировки в зависимости от целей пользователей или средств и источников организации, или же движения ее капитала. Баланс — это не только бланк, который заполняет бухгалтер, а некая абстракция, категория, позволяющая упорядочить совокупности, часто находящиеся в хаотическом состоянии, объектов бухгалтерского учета. Как учетная категория должен рассматриваться не бланк баланса, а идеальный баланс. |

|

3 |

Интересы пользователей |

Каждый пользователь с помощью модели баланса стремится решать свои задачи. Отсюда и проистекают основные сложности, ибо противоречия между пользователями нарушают логическое развитие принятых исходных принципов и постулатов. |

|

4 |

Представление |

Модель баланса предусматривает два разреза: вертикальный и горизонтальный. Вертикальный разрез предполагает две части: актив и пассив. В зависимости от интересов пользователей актив можно истолковать как средства, а пассив как источники (статический баланс), весь баланс, актив и пассив, как различные стадии кругооборота капитала (динамический баланс). Горизонтальный разрез зависит от взаимосвязи между учетными объектами, представленными в балансе. Во всех случаях каждой статье баланса соответствует определенное сальдо счета. Дебетовое сальдо показывается в активе, кредитовое — в пассиве. Если сальдо отрицательное, то оно может быть показано со знаком минус как в активе, так и в пассиве в зависимости от принятого порядка заполнения бланка баланса. |

|

5 |

Определенный момент времени |

Обычно это 1-е число месяца, квартала, года. Если используется вычислительная техника и информационная система организации работает в реальном масштабе времени, то баланс поддерживается постоянно, и он может быть распечатан по первому требованию пользователя. |

|

6 |

Финансовое положение |

Имущество фирмы — это средства, ресурсы, которыми эта фирма располагает. Если стоимость имущества фирмы возрастает реально, то говорят о ее прибыли, если уменьшается, то об убытке. Однако решающей характеристикой финансового положения фирмы следует признать ее финансовый результат. Финансовый результат — это результат хозяйственной деятельности фирмы. Если из-за инфляции растет стоимость активов, то это не прибыль, а псевдо прибыль. Если предприятие безвозмездно получило активы, то это не прибыль, а только увеличение баланса, и т.д. |

|

7 |

Организация (предприятие) |

Под организацией понимается любой хозяйствующий субъект. Однако одни субъекты стремятся получить в результате своей хозяйственной деятельности прибыль, а другие такой задачи не ставят. Первые выступают как предприятия или фирмы, вторые представляют собой организации в собственном смысле слова. Все предприятия используют патримональную бухгалтерию, преимущественно в ее диграфическом варианте (малые предприятия могут использовать униграфический вариант). Таким образом, предприятия — это часть организаций. Или, что более точно, предприятие — это прибыльная организация. (От того, что предприятие получает прибыль со знаком минус, оно не перестает быть предприятием.) |

Приведенное определение должно отвечать множеству различных типов баланса. В зависимости от возникающих в хозяйственной жизни целей можно выделить восемь классификаций бухгалтерских балансов. (схема 1.3.)

Схема 1.3 Классификация бухгалтерских балансов

В нашей работе мы рассмотрим баланс самостоятельного общества ЗАО «Петрохим», включенный в состав годовой бухгалтерской отчетности за 2012 год. Такой баланс называется статическим. Статические балансы составляют на какую-либо дату или при наступлении какого-либо события.

Статический бухгалтерский баланс содержит наибольший объем информации, необходимой для анализа. Актив баланса характеризует имущество организации, его состав, структуру и состояние. По российским правилам бухгалтерского учета актив баланса строится в порядке возрастающей ликвидности средств.

Пассив баланса отражает состав и состояние прав на имущество организации со стороны акционеров, государства, инвесторов, банков, коммерческих клиентов, работников и других лиц. Все обязательства организации разделены между собственниками и третьими лицами. Обязательства перед собственниками состоят из капитала, которой получен от акционеров (участников) при учреждении и в ходе дальнейшего увеличения уставного капитала и из капитала, созданного путем реинвестирования прибыли.

Внешние обязательства могут быть долгосрочными и краткосрочными и представляют собой юридические права инвесторов или кредиторов на имущество организации. По российским правилам статьи пассива группируются по степени срочности погашения обязательств.

Бухгалтерский баланс позволяет оценить эффективность размещения капитала, обеспеченность им текущей хозяйственной деятельности и возможностей развития, состав, размер, структуру заемных средств и эффективность их использования. Баланс может быть построен вертикально (западные компании) или горизонтально (российские организации), актив может находится слева, пассив справа или наоборот.

В российской практике балансовое равенство определяется

Актив = Пассив

Обычно часть активов вносится кем-то другим, кто не является собственником, с учётом этого равенство имеет такой вид:

Активы = Капитал + Обязательства

Суммы из обеих частей уравнения совпадают, потому что они описывают одни и те же объекты, но с двух разных точек зрения:

Актив отвечает на вопрос: чем являются средства?

Пассив отвечает на вопрос: кто вложил эти средства?

Итоговую сумму актива (пассива) баланса называют «валютой баланса» или «цифрой баланса».

Форма современного баланса построена по принципу баланса-нетто, в котором основные средства, нематериальные активы, МБП, прибыль отражаются по остаточной величине, без указания данных по основным статьям и их регулятивам. Подробная информация о первоначальной стоимости, износе и амортизации, величине полученной в результате финансово-хозяйственной деятельности прибыли и ее использовании, представлена в пояснениях к балансу.

Адаптированная форма бухгалтерского баланса исследуемого предприятия ЗАО «Петрохим» приведена в табл.1.2.

Таблица 1.2.

Бухгалтерский баланс ЗАО «Петрохим» (тыс. руб.)

|

Актив |

На 31 декабря 2010 г. |

На 31 декабря 2011 г. |

На 31 декабря 2012 г. |

Пассив |

На 31 декабря 2010 г. |

На 31 декабря 2011 г. |

На 31 декабря 2012 г. |

|

1. Внеоборотные активы |

10269 |

7912 |

4599 |

3. Капитал и резервы |

95638 |

114945 |

125751 |

|

2. Оборотные активы, всего: |

93917 |

114234 |

128863 |

4. Долгосрочные обязательства |

299 |

281 |

268 |

|

в том числе: |

5. Краткосрочные обязательства Всего: |

8249 |

6020 |

7443 |

|||

|

запасы |

51277 |

60619 |

67970 |

в том числе: |

|||

|

дебиторская задолженность |

26504 |

30031 |

36207 |

кредиторская задолженность |

8249 |

6020 |

7443 |

|

денежные средства |

9979 |

19291 |

21926 |

||||

|

Баланс |

104186 |

121246 |

133462 |

Баланс |

104186 |

121246 |

133462 |

На основе имеющихся данных составим графические схемы изменения общей стоимости имущества (актив баланса) общества и источников их формирования (пассив баланса).

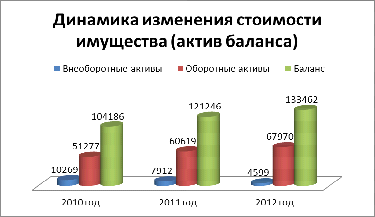

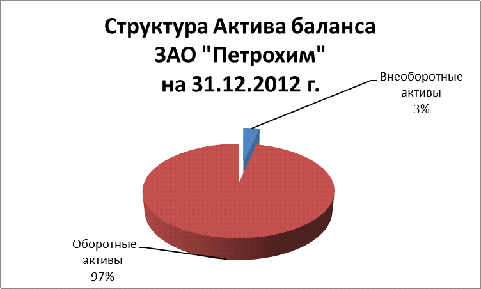

Диаграмма 1.1 Динамика изменения стоимости имущества ЗАО «Петрохим»

За анализируемый период общая стоимость имущества увеличилась на 29276 тыс. руб. Увеличение сложилось по оборотным активам и денежным средствам. Стоимость внеоборотных активов снизилась на 5670 тыс. руб. или 50%.

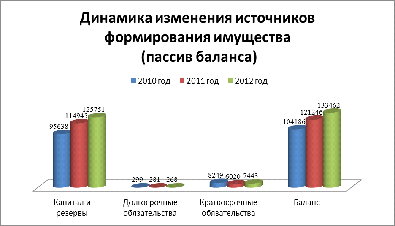

Диаграмма 1.2 Динамика изменения источников формирования имущества ЗАО «Петрохим»

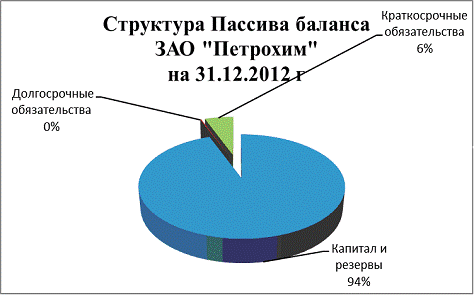

Пассив баланса по состоянию на 31.12.2012 г состоит из капитала и резервов, долгосрочных обязательств, краткосрочных обязательств.

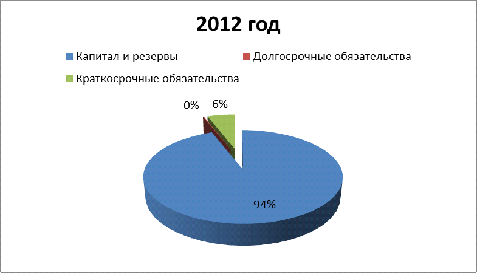

Диаграмма 1.3 Структура пассива баланса ЗАО «Петрохим за 2012 год

При этом капитал и резервы составляют 94%, краткосрочные обязательства 6%. Сумма долгосрочных обязательств не существенна и составляет 268 тыс. руб.

На основании приведенных общих показателях баланса можно сделать вывод, что исследуемое предприятие ЗАО «Петрохим» платежеспособное общество, финансово устойчивое, способное отвечать по своим обязательствам.

В настоящее время бухгалтерская информация все в большей мере превращается из средства учета и контроля в базу обоснования принимаемых решений, а от своевременности ее получения, качества и надежности в решающей мере все больше зависит эффективность деятельности предприятия.

Продолжающийся мировой финансовый кризис оказывает влияние на отечественных производителей, накладывает ряд существенных ограничений на развитие бизнеса, иногда ставя под угрозу его дальнейшее существование. Искусство финансового управления сегодня заключается в сочетании действий и решений по обеспечению устойчивого текущего финансового положения организации, ее платежеспособности и ликвидности, а также перспектив развития, подкрепленных долгосрочными источниками финансирования, формирующими структуру активов. Финансовый менеджмент, или управление финансами, заключается в действиях по приобретению, финансированию и управлению активами, направленных на реализацию определенной цели. Следовательно, управленческие решения в области финансового менеджмента можно отнести к следующим основным сферам операций с активами: инвестиции, финансирование и управление ими.

«Оптимальная величина и структура функционирующих активов, технико-экономические параметры, отражающие состояние и уровень использования основного капитала, а также оборачиваемость оборотного капитала определяют величину получаемого дохода.

При этом инвестирование капитала всегда потенциально содержит риск неполучения ожидаемого дохода, снижения рыночной стоимости акций (стоимости компании), который может быть обусловлен неверными стратегическими решениями и недостаточной эффективностью текущей деятельности.

Неоптимальные управленческие решения по выбору вариантов инвестирования капитала, так или иначе приводят к превышению средневзвешенной стоимости привлекаемого капитала по сравнению с уровнем отдачи инвестированного капитала.

Прибыль как прирост капитала формируется в процессе текущей деятельности по производству товара и реализуется после его продажи. При этом функционирование активов как инвестированного капитала является фактором, определяющим величину доходов.

Одновременно характер потребления ресурсов и величина заемных источников финансирования определяют уровень текущих производственных издержек и финансовых расходов. Поэтому в сферу управления включаются не только издержки по приобретению ресурсов (активов), но и доходы как результат инвестирования капитала, а также расходы как издержки по потреблению ресурсов.

Превышение доходов над расходами и уровень отдачи инвестированного капитала в конечном итоге определяют величину прибыли от операционной деятельности и прирост нераспределенной прибыли, а следовательно, и собственного (акционерного) капитала.

Прибыль является не только результатом функционирования активов, но и условием дальнейшего развития организации, экономическим обоснованием выплаты доходов собственникам на вложенный капитал».

Это выдержка из статьи » Финансовый анализ в системе менеджмента организации» Е.И. Бородиной, кандидата экономических наук, доцента Финансовой академии при Правительстве РФ. [32]

Рассматривая баланс как финансовую модель компании в контексте управленческих решений финансового менеджмента, Е.И. Бородина характеризует взаимосвязь баланса и управленческих решений по инвестированию и привлечению капитала (табл.1.3).

Таблица 1.3.

Баланс как финансовая модель организации

|

Актив |

Пассив |

||

|

Постоянный капитал |

Долгосрочные (внеоборотные активы) (основной капитал) основные средства нематериальные активы долгосрочные финансовые вложения |

Долгосрочные обязательства |

|

|

Капитал собственников: уставной капитал добавочный капитал резервный капитал и нераспределенная прибыль прошлых лет нераспределенная прибыль отчетного года как прирост капитала (убытки) |

Постоянный капитал |

||

|

Переменный капитал |

Текущие активы (оборотный капитал) запасы дебиторская задолженность денежные средства |

Текущие (краткосрочные) обязательства: краткосрочные кредиты и займы кредиторская задолженность |

|

|

Решения по выбору вариантов инвестирования капитала |

Решения по выбору источников финансирования активов |

||

|

Левосторонние риски |

Правосторонние риски |

||

|

Доходность капитала |

Стоимость капитала |

||

|

Рентабельность инвестированного капитала > Средневзвешенная стоимость капитала |

|||

«В приведенном балансе потребность в активах, величина, структура и качество которых позволяет реализовать стратегические цели компании, покрывается за счет собственных и заемных источников финансирования. Структура постоянного капитала хозяйствующего субъекта может быть оптимизирована с учетом следующих ограничений.

Ориентация на максимальную долю собственного капитала, с одной стороны, обеспечивает независимость от поставщиков заемного капитала, с другой — снижает возможности по инвестированию капитала, не способствует росту рентабельности инвестированного капитала и увеличивает средневзвешенную стоимость капитала.

Стремление чрезмерно увеличивать долю заемного капитала и тем самым снижать средневзвешенную стоимость капитала приводит к риску потери финансовой устойчивости, увеличивает финансовые расходы по обслуживанию долга, снижает прибыль после налогообложения и возможности выплаты дивидендов.

Прибыль как прирост капитала формируется в процессе текущей деятельности по производству товара и реализуется после его продажи.

При этом функционирование активов как инвестированного капитала является фактором, определяющим величину доходов.

Показатели прибыли, рентабельности инвестированного капитала, денежного потока являются ключевыми при обосновании управленческих решений и рассматриваются как факторы, определяющие достижение цели финансового менеджмента — увеличение благосостояния акционеров, а критерием эффективности реализуемых управленческих решений является стоимость, качественное и количественное определение которой представляет достаточно сложную задачу».

По нашему мнению этот вывод полностью соответствует сложившейся экономической ситуации в современной рыночной экономике.

В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования. На основании доступной им учетно-отчетной информации они стремятся оценить финансовое положение предприятия.

Основным инструментом для этого служит оценка финансового состояния, при помощи которой можно объективно оценить внутренние и внешние отношения анализируемого объекта, а за тем по результатам принять обоснованное решение.

Согласно действующим нормативным документам сегодня баланс составляется в оценке нетто.

Итог баланса дает ориентировочную оценку суммы средств, находящихся в распоряжении организации. Эта оценка является учетной и не отражает реальной суммы денежных средств, которую можно выручить за имущество.

Текущая цена активов определяется рыночной конъюнктурой и может отклоняться в любую сторону от учетной, особенно в период инфляции.

Инвестиционные риски имеют сложную структуру, поскольку каждая их составляющая неоднородна, поэтому насколько четко будут выявлены риски, проанализированы, оценены и при необходимости снижены, зависит, будет ли принято решение о финансировании инвестиционного проекта или нет.

В связи с этим особую актуальность приобрели методические и методологические аспекты экономической оценки риска и его влияния на доходность инвестиционного проекта.

В этой связи еще раз необходимо подчеркнуть, что специфика финансового менеджмента, в отличие его от других областей управленческой деятельности заключается в умении понимать и интерпретировать данные финансовой отчетности.

Ведь именно в этом комплексе документов представляются данные об управляемых финансистом объектах потоках капитала, денежных доходах и фондах.

Отсюда очевидный вывод: финансовый менеджмент можно трактовать как систему действий по оптимизации финансовой модели предприятия, а наилучшей финансовой моделью предприятия является ее отчетность и ее сущностное ядро — бухгалтерский баланс.

ЗАО «Петрохим» создано 14 февраля 1997 году, Свидетельство о регистрации № 42909. Основные реквизиты компании:

Организационно — правовая форма — Закрытое акционерное общество

Форма собственности — частная

ИНН 7814070923;

ОГРН1027804871588;

КПП781001001;

ОКПО 45539771

Дата регистрации 14 февраля 1997 года

Регистрирующий орган: Инспекция Министерства Российской Федерации по налогам и сборам по Московскому району Санкт-Петербурга.

Юридический адрес: 196084, г. Санкт-Петербург, Химический переулок, д.7.

Адрес места осуществления лицензируемого вида деятельности — г. Санкт-Петербург, Химический переулок, д.7.

Основным видом деятельности является: Производство красок и лаков; полирующих и чистящих средств, восков, клея и желатина, химических продуктов для промышленности.

Дополнительным видом деятельности является:

финансовое посредничество;

прочее финансовое посредничество;

финансовое посредничество, не включенное в другие группировки, капиталовложения в ценные бумаги;

оптовая торговля, включая торговлю через агентов, кроме торговли автотранспортными средствами и мотоциклами;

оптовая торговля несельскохозяйственными промежуточными продуктами, отходами и ломом;

операции с недвижимостью, в том числе аренда, субаренда, эксплуатация нежилого фонда.

На все виды выпускаемой продукции общество имеет Свидетельства о государственной регистрации на выпускаемый продукт.

Полное фирменное наименование Общества: Закрытое акционерное общество «Петрохим».

Сокращенное фирменное наименование Общества: ЗАО «Петрохим».

Устав в новой редакции утвержден решением общего собрания акционеров Общества (Протокол № 35) от 19.12.2011 г. в связи с приведением в соответствии с действующим законодательством Российской Федерации.

Общество имеет самостоятельный баланс, расчетный и иные счета, печать и штамп со своим полным фирменным наименованием и указанием на место нахождения Общества.

Имущество Общества принадлежит ему на праве собственности и образуется из средств, вырученных от размещения акций Общества, основных фондов и оборотных средств, движимого и недвижимого имущества, ценных бумаг, полученных доходов, а также иного имущества, приобретенного им по другим основаниям, не запрещенным законодательством.

Уставный капитал ЗАО «Петрохим» определяет минимальный размер имущества Общества, гарантирующего интересы кредиторов.

Уставный капитал составляет 10000 (десять тысяч) рублей, разделенных на 100 обыкновенных именных акций номинальной стоимостью 100 (сто) рублей каждая.

Общество создает Резервный фонд в размере 25% от Уставного капитала путем ежегодных отчислений 5% от чистой прибыли до достижения фондом указанного размера, а также фонды специального назначения, решения о назначении, порядке образования, использования, размерах отчислений в которые принимаются в зависимости от конкретной финансово — хозяйственной ситуации.

ЗАО «Петрохим» имеет свой товарный знак.

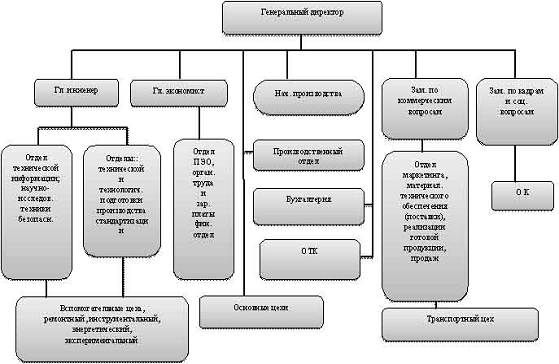

Для управления создан административно-управленческий аппарат, схема 1.4.

Схема 1.4 Организационная структура управления ЗАО «Петрохим»

В обществе работает три производственных цеха.

Возглавляет работу всех этих подразделений генеральный директор и его заместители.

Главный инженер является первым заместителем руководителя предприятия. Он руководит деятельностью технических служб организации, контролирует результаты их работы, состояние трудовой и производственной дисциплины. Определяет техническую политику, перспективы развития организации и пути реализации комплексных программ по совершенствованию, реконструкции и техническому перевооружению действующего производства. Организует разработку и выполнение планов внедрения новой техники и технологии, планов организационно — технических мероприятий, планов научно — исследовательских и опытно — конструкторских работ. Осуществляет контроль за соблюдением технологической дисциплины, правил и норм по охране труда, технике безопасности, производственной санитарии и пожарной безопасности, требований Госгортехнадзора, природоохранных, санитарных и других органов.

Главный экономист выполняет работу по осуществлению экономической деятельности предприятия, направленной на повышение эффективности и рентабельности производства, качества выпускаемой и освоение новых видов продукции, достижение высоких конечных результатов при оптимальном использовании материальных, трудовых и финансовых ресурсов. Подготавливает исходные данные для составления проектов хозяйственно-финансовой, производственной и коммерческой деятельности (бизнес-планов) предприятия в целях обеспечения роста объемов сбыта продукции и увеличения прибыли.

Выполняет расчеты по материальным, трудовым и финансовым затратам, необходимые для производства и реализации выпускаемой продукции, освоения новых видов продукции, прогрессивной техники и технологии.

Начальник производства организует техническую подготовку производства (строительства) или других видов основной деятельности предприятия.

Осуществляет руководство текущим и перспективным планированием технического развития предприятия, его производственной базы.

Заместитель по коммерческим вопросам осуществляет руководство финансово-хозяйственной деятельностью предприятия в области материально-технического обеспечения, заготовки и хранения сырья, сбыта продукции на рынке и по договорам поставки, транспортного и административно-хозяйственного обслуживания, обеспечивая эффективное и целевое использование материальных и финансовых ресурсов, снижение их потерь, ускорение оборачиваемости оборотных средств.

Заместитель по кадрам и социальным вопросам осуществляет формирование кадровой политики, определение ее основных направлений в соответствии со стратегией развития предприятия.

Организует проведения исследований, разработку и реализацию планов и программ по работе с персоналом с целью привлечения и закрепления на предприятии работников требуемых специальностей. Проводит работы по формированию и подготовке резерва кадров для выдвижения на руководящие должности, созданию системы непрерывной подготовки персонала.

За 16 лет своей деятельности компания значительно расширила круг своих потребителей и предприятий партнеров.

Это и розничные торговые предприятия и оптовые покупатели в разных регионах России и стран СНГ.

Основными партнерами по экспорту продукции являются страны СНГ — это Армения, Беларусь, Казахстан, Кыргызстан, Литва, Молдавия, Узбекистан, Украина.

Со всеми контрагентами в ЗАО «Петрохим» оформляются договора поставок, это основной документ, заключаемый при осуществлении сделок на поставку продукции.

В договоре поставки определены все существенные условия — наименование, количество, ассортимент поставляемых изделий, срок действия договора, сроки, периоды поставок, общая сумма договора, цены товара, форма и порядок расчетов, реквизиты участников договора, гарантии качества продукции, а также порядок разрешения спорных вопросов, которые могут возникнуть в процессе реализации договора.

ЗАО «Петрохим» является одним из лидеров предприятий экспортеров Санкт-Петербурга.

В ежегодном конкурсе на звание «Лучший экспортер Санкт-Петербурга», ЗАО «Петрохим» постоянно входит в число лидеров, в 2010 году это было первое место в 2011 году второе место.

Основные технико-экономические показатели деятельности ЗАО «Петрохим» представлены в таблице 1.4.

Таблица 1.4.

|

№ п/п |

Показатели |

2011 год |

2012 год |

Отклонение |

|

|

Абсол. + — |

Относ % |

||||

|

1 |

Выручка от продажи тыс. руб. |

350957 |

306130 |

-44827 |

-12,77 |

|

2 |

Активы |

121246 |

133462 |

+12216 |

+10,1 |

|

3 |

Собственные оборотные средства тыс. руб. |

107933 |

121152 |

+13219 |

+12,25 |

|

4 |

Доля основных средств в активах |

0,06 |

0,03 |

-0,03 |

-50 |

|

5 |

Фондоотдача |

51,87 |

69,91 |

+18,04 |

+34,78 |

|

6 |

Себестоимость реализованной продукции тыс. руб. |

230738 |

211525 |

19213 |

8,33 |

|

7 |

Валовый доход тыс. руб. |

120215 |

94605 |

-25610 |

-21,3 |

|

8 |

Прибыль от продаж тыс. руб. |

31246 |

20799 |

-10447 |

-33,43 |

|

9 |

Чистая прибыль тыс. руб. |

26475 |

15815 |

-10660 |

-40,27 |

|

10 |

Чистые активы тыс. руб. |

114945 |

125751 |

+10806 |

+9,4 |

|

11 |

Рентабельность собственного капитала % |

23 |

12,6 |

-10,4 |

-45,2 |

|

12 |

Рентабельность активов % |

21,8 |

11,85 |

-9,95 |

-45,65 |

|

13 |

Коэффициент чистой прибыльности % |

7,5 |

5,16 |

-2,34 |

-31,2 |

|

14 |

Рентабельность продукции (продаж) % |

8,9 |

6,79 |

-2,11 |

-23,71 |

|

15 |

Оборачиваемость капитала |

3,05 |

2,43 |

-0,62 |

-20,33 |

|

16 |

Кредиторская задолженность |

6020 |

7443 |

+1423 |

+23,6 |

|

17 |

Долгосрочные обязательства |

281 |

268 |

-13 |

-4,6 |

|

18 |

Дебиторская задолженность |

31031 |

36207 |

+5176 |

+16,7 |

|

19 |

Коэффициент текущей ликвидности |

19 |

17,3 |

-1,7 |

-9 |

Анализируя основные показатели по ЗАО «Петрохим» можно сделать выводы:

. Валюта баланса по сравнению с 2011 годом увеличилась на 12216 тыс. руб., это говорит о том, что потенциал предприятия сохраняется;

. Выручка от продажи снижена на 12,8 % или на 44827 тыс. руб. имеющийся потенциал, возможности предприятия не в полной мере реализованы;

. Уменьшается доля основных средств в активах, уменьшение составило 50 %, структура активов становится менее устойчивой к инфляции, так как снижается доля основных средств, которые в меньшей степени подвержены инфляции;

. Размер уставного капитала не изменился;

. Увеличилась величина собственного капитала общества на 10806 тыс. руб. — это положительная тенденция, направлена на повышение деловой активности общества;

. Снижены на 13 тыс. руб. долгосрочные обязательства;

. Кредиторская задолженность увеличилась на 1423 тыс. руб., это тенденция отрицательная;

. Отвлечено средств в дебиторскую задолженность на 5176 тыс. руб., коэффициент отвлечения оборотных средств составил 0,28, оборачиваемость капитала снижена на 20% — это происходит в основном за счет того, что товары отпускаются клиентам на реализацию с отсрочкой платежа, что позволяет предприятию привлечь новых покупателей;

. Коэффициент текущей ликвидности по сравнению с прошлым 2011 годом снижен на 1,7, но при этом остается достаточно высоким;

Бухгалтерский баланс служит основным источником финансовой информации для широкого круга пользователей отчетности. Пользователь финансовой отчетности, прежде всего, нуждается в балансе, так как именно баланс позволяет выявить изменение капитала организации в целом. По мнению ряда отечественных ученых, бухгалтерский баланс есть главная форма бухгалтерской отчетности, наряду с отчетом о финансовых результатах, тогда как остальные отчетные форы расшифровывают, уточняют и углубляют приведенные в них данные.

Для того чтобы бухгалтерская отчетность соответствовала предъявляемым к ней требованиям, при составлении бухгалтерских отчетов должно быть обеспечено соблюдение следующих условий: (схема 2.1.)

Схема 2.1 Основные условия, соблюдения которых необходимы при составлении бухгалтерских отчетов

Бухгалтерский баланс — это основная форма в составе годового отчета, отражающая имущественное и финансовое положение организации по состоянию на отчетную дату. Требования к информации, формируемой в бухгалтерской отчетности, определены Законом «О бухгалтерском учете» и ПБУ 4/99. [5] ПБУ 4/99, по сути, является фундаментом, основой системы нормативных актов, регламентирующих порядок формирования бухгалтерской отчетности организации. Составлению отчетности должна предшествовать значительная подготовительная работа, осуществляемая по заранее составленному специальному графику. Важным этапом подготовительной работы составления отчетности является закрытие в конце отчетного периода всех операционных счетов: калькуляционных, собирательно-распределительных, сопоставляющих, финансово-результативных. Очередность и последовательность закрытия счетов представим в таблице 2.1.

Таблица 2.1.

Последовательность закрытия счетов при составлении бухгалтерской отчетности

|

№ |

Этапы работ |

Проводимые работы |

|

1 |

Подготовительный этап |

Осуществить все бухгалтерские записи на синтетических и аналитических счетах (включая результаты инвентаризации), проверить правильность этих записей. |

|

2 |

Первая очередь |

Исчисляется себестоимость услуг вспомогательных производств и закрывается счет 23 «Вспомогательные производства» |

|

3 |

Вторая очередь |

Распределяются расходы будущих периодов, общепроизводственные и общехозяйственные расходы и закрываются следующие счета 97 «Расходы будущих периодов», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы». |

|

4 |

Третья очередь |

Калькулируют себестоимость продукции основных отраслей производства и списывают затраты со счета 20 «Основное производство». |

|

5 |

Четвертая очередь |

Осуществляют списание затрат со счета 29 «Обслуживающие производства и хозяйства» |

|

6 |

Пятая очередь |

Производятся записи на счетах по учету капитальных вложений |

|

7 |

В заключение |

Определяется финансовый результат от деятельности организации, и закрываются счета 90 «Продажи» и 91 «Прочие доходы и расходы», распределяется прибыль и закрывается счет 99 «Прибыли и убытки». |

При составлении форм бухгалтерской отчетности используются в основном данные Главной книги. При составлении бухгалтерской отчетности организации руководствуются Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. ПБУ 1/2008 «Учетная политика организации» в редакции приказа Минфина РФ от 18.12.2012 N 164н. [17]

Основополагающими законодательными и нормативными документами при формировании учетной политики являются:

Федеральный закон от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете»;

Положение по бухгалтерскому учету «Учетная политика организации (ПБУ 1/2008), утвержденное приказом Минфина России от 06.10.2008 г. №106н (в редакции от 18.12.2012 г. № 164н);

Приказ Минфина России от 02.07.2010г. №66н «О формах бухгалтерской отчетности организаций»;

План счетов бухгалтерского учета и инструкция по его применению (утвержденный приказами Минфина РФ №94н от 31 октября 2000 г., № 38н от 07.05.2003 г., № 115н от 18.09.2006 г., №142н от 08.11.2010);

ПБУ №1-24, действующие по состоянию на 01.01.2013 года.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Приказ Минфина РФ от 29.07.98 г. №34н с изменениями и дополнениями).

В 2008 году в работе «Учетная политика предприятия» А.С. Бакаев и Л.З. Шнейдман писали, что «термин «учетная политика предприятия» вошел в употребление в конце восьмидесятых годов в качестве вольного перевода на русский язык английского словосочетания «accounting policies», употребляемого в стандартах, издаваемых Комитетом по международным стандартам бухгалтерского учета. В начале 1992 года этот термин был закреплен в Положении о бухгалтерском учете и отчетности Российской Федерации и в настоящее время получил достаточно широкое распространение в учетной литературе и на практике». [33]

Позднее Л.З. Шнейдман писал, что хотя «в основе учетной политики лежат интересы конкретных пользователей учетной и отчетной информации, общим, объединяющим всех пользователей является требование достоверности информации о деятельности хозяйствующего субъекта».

В настоящее время, действующее ПБУ 1/2008, определяет учетную политику организации как «совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности» (п.2 ПБУ 1/2008).

При этом согласно этому же пункту «к способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, организации регистров бухгалтерского учета, обработки информации».

В учебнике «Бухгалтерский учет и аудит: современная теория и практика», вышедшем под редакцией Я.В. Соколова и Т.О. Терентьевой, дается определение учетной политики как «выбора методологических приемов, позволяющих отразить в отчетности финансовый результат деятельности хозяйствующего субъекта». [48]

В этом определении по нашему мнению очень важно то, что речь идет не о «меньшем» или «большем» финансовом результате, а о финансовом результате как таковом — том, который должен быть отражен в бухгалтерской отчетности предприятия.

Любой возможный вариант учетной политики — тот или иной метод начисления амортизации, оценки запасов и т.п. — определен правилами нормативных документов.

В новом Законе о бухгалтерском учете четко определено, что: «Экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами.

При формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами».

Перечень элементов учетной политики и их влияние на финансовую отчетность организации и результаты ее анализа приведен в таблице 2.2

Таблица 2.2.

Перечень элементов учетной политики значимо влияющих на содержание внешней финансовой отчетности организации и результаты ее анализа

|

Элемент учетной политики |

Вариант элемента УП (определяемый нормативными документами) |

Характер влияния на содержание внешней финансовой отчетности |

Характер влияния на результаты анализа содержания внешней финансовой отчетности заинтересованными пользователями |

|

1 |

2 |

3 |

4 |

|

1. Определение лимита стоимости основных средств |

Пункт 5 ПБУ 6/01 определяет стоимостной лимит отнесения материальных активов к ОС организации в размере 40 000 рублей. В учетной политике организация может выбрать лимит менее 40 000 рублей. |

Выбор меньшего лимита может повлиять на содержание отчетности в том случае, если объем используемых в деятельности фирмы материальных объектов, стоимостью менее 40 000 рублей, которые могут быть отнесены к ОС является существенным (значимым). Снижение размера лимита способно увеличить оценку внеоборотных активов фирмы и уменьшить величину ее текущих затрат, что временно приведет к росту величины отражаемой в отчетности прибыли. |

Рост показателей рентабельности, финансовой устойчивости, обеспеченности собственными источниками средств. При значимых величинах остатков запасов на конец отчетного периода — снижение показателей платежеспособности (ликвидности).

|

|

2. Выбор способа начисления амортизации основных средств |

Согласно пункту 18 ПБУ 6/01, начисление амортизации объектов ОС производится одним из следующих способов: (1) линейный способ; (2) способ уменьшаемого остатка; (3) способ списания стоимости по сумме чисел лет срока полезного использования; |

Начисление амортизации определяет оценку: остаточной стоимости ОС; запасов (в части НЗП, полуфабрикатов и готовой продукции); расходов, отражаемых в отчете о прибылях и убытках; прибыли. |

Рост величин начисляемой амортизации позволяет продемонстрировать улучшение показателей платежеспособности, ухудшая при этом значения показателей |

|

(4) способ списания стоимости пропорционально объему продукции (работ). Выбор способов начисления амортизации определяет суммы амортизационных отчислений, включаемых в себестоимость продукции (работ, услуг) или издержки обращения (расходы на продажу) торговых организаций, делая суммы расходов, соответственно меньше или больше по сравнению с альтернативными вариантами. |

Соответственно, увеличение сумм начисляемой амортизации уменьшает: остаточную стоимость ОС; прибыль, увеличивая:

|

рентабельности и финансовой устойчивости. Уменьшение величин начисляемой амортизации, наоборот, позволяет продемонстрировать ухудшение и обеспеченности собственными показателей платежеспособности, но показать рост рентабельности источниками финансирования. |

|

|

3. Выбор варианта оценки групп однородных объектов ОС |

Согласно пункту 15 ПБУ 6/01, коммерческая организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных объектов ОС по текущей (восстановительной) стоимости. Переоценка объекта ОС производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта. |

Переоценка ОС изменяет стоимость отражаемых в отчетности внеоборотных активов, собственных источников средств (капитал и резервы) и начисляемой в дальнейшем амортизации по соответствующим объектам ОС. Соответственно дооценка увеличивает указанные значения, уценка уменьшает. Влияние изменения сумм начисляемой амортизации было рассмотрено в пункте 2 (см. выше).

|

Рост стоимости отражаемых в балансе ОС может уменьшить значение показателя рентабельности активов, но при этом, так как переоценка увеличит отражаемый в балансе объем собственных источников средств (капитал и резервы), это может улучшить значения индикаторов финансовой устойчивости. |

|

4. Выбор способа начисления амортизации по НМА. |

В соответствии с пунктом 28 ПБУ 14/2007, исходя из расчета ожидаемого поступления будущих экономических выгод от использования актива, включая финансовый результат от его возможной продажи, определение ежемесячной суммы амортизационных отчислений по НМА может производиться одним из следующих способов: (1) линейный способ; (2) способ уменьшаемого остатка; (3) способ списания стоимости пропорционально объему продукции (работ).

|

Аналогично основным средствам (см. п.2) |

Аналогично основным средствам (см. п.2) |

|

5. Выбор варианта оценки НМА |

В соответствии с пунктом 17 ПБУ 14/2007, коммерческая организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных НМА по текущей рыночной стоимости, определяемой исключительно по данным активного рынка указанных НМА. |

Аналогично основным средствам (см. п.3) |

Аналогично основным средствам (см. п.3) |

|

6. Выбор способа оценки запасов |

В соответствии с пунктом 16. ПБУ 5/01, при отпуске МПЗ (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих способов: (1) по себестоимости каждой единицы; (2) по средней себестоимости; (3) по себестоимости первых по времени приобретения МПЗ (способ ФИФО); |

Выбор способа оценки запасов оказывает влияние на такие показатели отчетности организации как: оценка запасов по данным бухгалтерского баланса; величина финансового результата (прибыли или убытка); и сумму расходов отчетного периода, отражаемых в отчете о прибылях и |

Выбор метода ФИФО в условиях роста цен позволяет продемонстрировать большую рентабельность и улучшение показателей платежеспособности, а также финансовой устойчивости фирмы. |

|

убытках. При этом, наиболее характерное влияние на соответствующие показатели отчетности имеет метод ФИФО. Выбор метода ФИФО в условиях роста цен приводит к увеличению оценки запасов и прибыли и уменьшению суммы расходов компании, отражаемых в отчете о прибылях и убытках. В условиях снижения цен, выбор метода ФИФО, наоборот, позволяет продемонстрировать уменьшение стоимости запасов и прибыли и рост расходов, отражаемых в отчете о прибылях и убытках организации. При этом, чем существеннее будет изменение цен, тем заметнее будет влияние выбора метода ФИФО на содержание соответствующих показателей отчетности. |

В условиях снижения цен, ФИФО показывает соответствующее ухудшение всех названных индикаторов финансового состояния фирмы. |

||

|

7. Выбор способа списания условно-постоянных расходов |

Согласно пункту 9 ПБУ 10/99, для целей формирования организацией финансового результата деятельности от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг. Себестоимость формируется на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом |

Выбор способа списания условно — постоянных расходов определяет оценку запасов (при наличии у предприятия остатков незавершенного производства и непроданной готовой продукции), величину финансового результата и объем расходов периода, отражаемых в отчете о прибылях и убытках фирмы. Включение условно — постоянных расходов в себестоимость позволяет увеличить оценку запасов и величину прибыли, снизив объем |

Выбор способа списания условно — постоянных расходов, предполагающего их включение в себестоимость продукции (Дебет 20, Кредит 26) приведет к увеличению показателей рентабельности, платежеспособности и обеспеченности работы |

|

корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров. При этом коммерческие и управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности. |

расходов периода (себестоимости проданной продукции), отражаемых в отчете о прибылях и убытках фирмы. |

компании собственными источниками ее финансирования. Выбор способа списания условно-постоянных расходов, предполагающего их списание в полной сумме на расходы текущего отчетного периода (Дебет 90, Кредит 26), будет иметь обратный эффект — снижение значений показателей рентабельности, платежеспособности и обеспеченности работы компании собственными источниками ее финансирования. |

Приведенные в таблице элементы учетной политики, выбор способов начисления амортизации основных средств и нематериальных активов являются существенными для показателей финансовой отчетности. При применении принятых способов в бухгалтерском учете изменяются показатели по остаточной стоимость основных средств и нематериальных активов, стоимости материальных запасов, незавершенного производства и готовой продукции.

Меняется валюта баланса, изменяются показатели обеспеченности предприятия собственными оборотными средствами, показатели платежеспособности и финансовой устойчивости. Немало важную роль имеет выбор предприятия способа оценки ОС и НМА, а так же способа оценки запасов. Так, например, переоценка ОС изменяет стоимость отражаемых в отчетности внеоборотных активов, собственных источников средств (капитал и резервы) и начисляемой в дальнейшем амортизации по соответствующим объектам ОС.

Соответственно дооценка увеличивает указанные значения, уценка уменьшает. Выбор способа оценки запасов оказывает влияние на показатели оценки запасов по данным бухгалтерского баланса. Это показатели второго раздела баланса «Оборотные активы».

Выбор метода оценки запасов актуален в условиях изменения цен приобретения запасов компании (товаров, материалов и т.п.).

Изменение цен покупки и наличие остатков на конец периода создают проблему их оценки. Действительно, поступали запасы в течение периода по разным ценам, была продана (отпущена в производство) только часть запасов, и если партионный учет не велся, то как оценить остатки, по каким ценам? И это не единственный здесь вопрос. Ведь от того, как мы оценим остаток не проданных (не использованных) запасов на конец отчетного периода, будет зависеть и оценка реализованных или использованных при производстве продукции запасов, то есть оценка расходов периода, а значит, и прибыли. Итак, мы имеем три элемента отчетности, оценка которых зависит от выбираемых нами методов, — это:

) запасы компании в балансе как элемент ее оборотных активов;

) расходы периода в отчете о прибылях и убытках, и

) финансовый результат (прибыль или убыток) в отчете о прибылях и убытках, а, в дальнейшем (в части нераспределенной прибыли (непокрытого убытка) и в балансе.

Следовательно, от оценки запасов зависит то, как будут выглядеть в глазах пользователей отчетности показатели:

) платежеспособности фирмы;

) ее рентабельности и

) структуры источников финансирования ее деятельности.

В исследуемом предприятии ЗАО «Петрохим» «Учетная политика на 2013 год» принята и утверждена приказом № 94 по ЗАО «Петрохим» 28.12.2012 года. (Приложение 1).

Отчетным периодом для составления внутренней бухгалтерской отчетности определен квартал. В состав внутренней бухгалтерской отчетности входит бухгалтерский баланс и отчет о финансовых результатах. Для составления промежуточной внутренней и годовой бухгалтерской отчетности применяются формы бухгалтерского баланса и отчета о прибылях и убытках (отчета о финансовых результатах), согласно приложению № 1 Приказа МФ РФ от 02.07.2010 г № 66н.

В целях бухгалтерского учета в «Учетной политике» отражены способы начисления амортизации основных средств — в ЗАО это линейный способ исходя из срока службы в соответствии с Классификацией, утвержденной Постановлением Правительства РФ от 01.01.2002 г №1.

Линейным способом начисляется амортизация нематериальных активов. Срок полезного использования определяется при принятии к учету нематериальных активов.

Материальные запасы отражаются в учете по фактической стоимости их приобретения, а списание в производство производится по средней себестоимости.

Исследование «Учетной политики» ЗАО «Петрохим», по нашему мнению, показало, что принятые условия ведения бухгалтерского учета в ЗАО не оказывают существенного влияния на изменения показателей бухгалтерского баланса.

Все принятые условия равномерно влияют на изменение остатков как внеоборотных, так и оборотных активов.

В экономической литературе и учебных пособиях по бухгалтерскому учету бухгалтерскому балансу отводится центральное место, он является не только одной из основных форм финансовой отчетности, но и содержит в себе важные методологические предпосылки, определяющие методологию ведения бухгалтерского учета. Бухгалтерский баланс, по мнению большинства отечественных экономистов, является основополагающим методом современного бухгалтерского учета, который состоит в сопоставлении видов средств и источников их образования в денежном выражении на определенную дату.

Баланс (франц. balance — весы) — таблица, которая состоит из двух сторон.

Баланс является упрощенной моделью имущественного положения предприятия. Отчетная форма (бланк) баланса является практической реализацией модели, выведенной из множества хозяйственных операций, предварительно сгруппированных с помощью двойной записи на счетах бухгалтерского учета. Модель баланса предусматривает два разреза: вертикальный и горизонтальный.

Вертикальный разрез баланса предполагает две части: актив и пассив. В зависимости от интересов пользователей актив можно истолковывать как совокупность ресурсов для осуществления деятельности, а пассив как источники их образования (статический баланс) или весь актив и пассив как различные стадии кругооборота капитала (динамический баланс).

Горизонтальный разрез зависит от взаимосвязи между учетными объектами, представленными в балансе. В любом случае, каждой статье баланса соответствует сальдо определенного счета (счетов): дебетовые сальдо формируют актив, кредитовые сальдо — пассив бухгалтерского баланса.

Итог актива всегда равен итогу пассива баланса, поскольку дает оценку одних объектов, но с разных точек зрения.

Это правило является аксиомой бухгалтерии и лежит в ее основе.

В отечественной практике баланс обычно представляется в виде двусторонней таблицы, левая сторона которой называется активом, правая — пассивом баланса.

В бухгалтерском балансе активами считаются хозяйственные средства, контроль над которыми организация получила в результате хозяйственной деятельности и которые должны принести ей выгоду в будущем. Обязательством — существующая на отчетную дату задолженность, которая появилась в результате хозяйственной деятельности организации, и расчеты по которой должны привести к оттоку активов, то есть денежных средств или других материальных активов.

Активы и обязательства в балансе представляются в зависимости от срока обращения (погашения), как краткосрочные (запасы, дебиторы, денежные средства, кредиторы и др.) и долгосрочные (материальные активы, основные средства, долгосрочные инвестиции, займы и кредиты).

Требования к содержанию разделов Бухгалтерского баланса установлены в разделе IV Положения по бухгалтерскому учету «Бухгалтерская отчетность организация (ПБУ 4/99).

[23] В соответствии с классификацией по участию в обороте ПБУ 4/99 рекомендует объединять средства в активе баланса в следующие разделы: «Внеоборотные активы» (срок обращения (погашения) более 12-ти месяцев) и «Оборотные активы (срок обращения (погашения) не более 12-ти месяцев), а источники образования этих средств в пассиве в разделы: «Капитал и резервы», «Долгосрочные обязательства», «Краткосрочные обязательства».

Важнейшей финансовой характеристикой активов является ликвидность — способность отдельных их видов к быстрой конверсии в денежную форму без потери балансовой стоимости с целью обеспечения необходимого уровня платёжеспособности организации. В зависимости от степени ликвидности активы подразделяются на четыре группы:

) труднореализуемые активы — внеоборотные активы, которые используются в хозяйственной деятельности организации в течение продолжительного периода времени (более одного года).

Их обращение в денежные средства сопряжено со значительными трудностями и требует немало времени;

) средне реализуемые активы — материально-производственные запасы, долгосрочная дебиторская задолженность, налог на добавленную стоимость по приобретенным ценностям, прочие запасы и затраты. Для их обращения в денежные средства требуется определенное время (как правило, меньше одного года);

) быстрореализуемые активы — краткосрочная дебиторская задолженность, готовая продукция и товары. Для обращения этих активов в денежные средства требуется немного времени;

) наиболее ликвидные активы — денежные средства и краткосрочные финансовые вложения. Они могут быть использованы для погашения текущих финансовых обязательств, практически немедленно.

Имущество и обязательства в балансе отражаются в нетто-оценке, которая формируется, и показываются в балансе за вычетом регулирующих величин, которые должны раскрываться в пояснениях к Бухгалтерскому балансу и Отчету о прибылях и убытках.

Амортизируемое имущество (основные средства, нематериальные активы) отражается в балансе по остаточной стоимости, которая определяется как разница между первоначальной стоимостью (сальдо счетов 01 «Основные средства» и 04 «Нематериальные активы») и суммой начисленной амортизации (сальдо счетов 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов»).

Товары показываются в балансе по фактической себестоимости, которая определяется как разницу между сальдо счета 41/2 «Товары в розничной торговле» и счета 42 «Торговая наценка».

Материально-производственные запасы, которые полностью или частично потеряли свои первоначальные качества, либо текущая рыночная стоимость которых снизилась отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей. Резерв создается на отчетную дату и определяется как разница между текущей рыночной стоимостью и фактической себестоимостью материально-производственных запасов.

В балансе активы располагаются в порядке возрастания их ликвидности: сначала указываются труднореализуемые активы, затем средне-, быстро — и, наконец, наиболее ликвидные активы. Последние три группы вместе образуют оборотные активы, так как постоянно находятся в хозяйственном обороте, меняя свою форму в течение одного года.

Пассивы баланса как источники формирования активов представляют собой финансовые обязательства организации, которые в зависимости от сроков погашения также делятся на четыре группы:

) собственный капитал организации, называемый в балансе «капитал и резервы». Он состоит из уставного капитала, добавочного капитала, резервного капитала и нераспределённой прибыли;

) долгосрочные обязательства — долгосрочные кредиты и займы, срок погашения которых составляет более одного года с даты составления баланса;

) краткосрочные обязательства — краткосрочные кредиты, займы и прочие обязательства, подлежащие погашению в течение ближайших 12 месяцев;

) наиболее срочные обязательства — кредиторская задолженность и др.

Последние три группы пассивов вместе представляют собой внешние обязательства предприятия.

В пассиве баланса сначала указывается собственный капитал организации, а затем внешние обязательства в порядке убывания сроков их погашения: долгосрочные обязательства, краткосрочные обязательства, кредиторская задолженность.

Любое предприятие, осуществляя свою деятельность, совершает хозяйственные операции, которые должны быть оформлены соответствующими первичными документами, зарегистрированы в журнале регистрации хозяйственных операций и отражены на счетах бухгалтерского учета.

Хозяйственные операции отражаются на бухгалтерских счетах способом двойной записи, сущность которого заключается в том, что сумма хозяйственной операции отражается по дебету одного и кредиту другого счета. Связь счетов по дебету и кредиту называется корреспонденцией счетов, а сами счета — корреспондирующими.

Порядок составления корреспонденции следующий:

по содержанию хозяйственной операции устанавливаются корреспондирующие счета;

определяется структура этих счетов (активный или пассивный счет);