Ужесточающаяся конкуренция на рынке в настоящий момент стала главным стимулом, заставляющим банки вкладывать деньги в банковский маркетинг. У большинства кредитных организаций продуктовый ряд сегодня практически одинаков, поэтому вырваться вперед можно только за счет грамотно выстроенной маркетинговой политики. Она позволяет максимально точно узнать клиентов, на которых ориентируется банк, и их потребности, вовремя скорректировать существующие предложения, ввести новые продукты. Помимо этого необходимо постоянно поддерживать соответствующий имидж банка, его деловую репутацию и корпоративную культуру, так что маркетинговая составляющая деятельности каждого подразделения банка и каждого работника — это неотъемлемая часть прогресса банка.

Маркетинговая стратегия, являющаяся важнейшим условием планирования всех без исключения действий банка на рынке, по существу, устанавливает связь между банком и рынком: оттого, насколько прочной она окажется, зависит интенсивность роста доходов, получаемых банком.

Несомненно, банковский маркетинг существует как способ поиска новых продуктовых решений, их позиционирования и продвижения на рынке, а также оценки эффективности проведенных рекламных кампаний. Основа банковского маркетинга — ориентация на существующего (ведь удержать клиента намного дешевле, с точки зрения затрат банка, чем привлечь нового) и потенциального клиента, развитие и поддержание доверительных партнерских взаимоотношений клиент-банк. В настоящее время все крупные региональные банки предлагают стандартный набор услуг, который в процессе обслуживания клиента персонализируется под его потребности. Высокая конкуренция заставляет банкиров изучать механизмы поведения клиентов и использовать их для обеспечения конкурентоспособности банка.

Объектом исследования является филиал «Тамбовский» ООО КБ «РОСАВТОБАНК» (Регионально-отраслевой Специализированный Автопромышленный банк), который создан в городе Тамбове в 2007 году учредителями для предоставления качественных банковских услуг юридическим и физическим лицам с гарантией полной сохранности доверенных банку денежных средств. РОСАВТОБАНК имеет лицензию Банка России и проводит все виды банковских операций как в рублях, так и в иностранных валютах.

Предметом исследования является деятельность в сфере банковского маркетинга.

Целью дипломной работы является анализ эффективности банковского маркетинга. В соответствии с поставленной целью решались следующие задачи:

Дистанционное банковское обслуживание клиентов

... без его визита в банк), чаще всего с использованием компьютерных и телефонных сетей. Цель курсовой работы заключается в исследовании развития банковских операций на основе дистанционного банковского обслуживания клиентов. Для достижения цели ...

- характеристика банковского маркетинга и его сущности;

- анализ маркетинга и организации продаж банковских услуг РОСАВТОБАНКом;

- характеристика перспектив развития банковского маркетинга.

1. Теоретические положения банковского маркетинга

1 Понятие и сущность банковского маркетинга

Существует множество научных определений маркетинга, их обилие объясняется несколькими причинами. Одна из них — различия в самих подходах к маркетингу. Так, с одной стороны, он рассматривается как управленческая концепция («образ мышления»), своеобразная «философия» предпринимательства. Этот подход основывается на следующих основных принципах: систематизация в понимании рынка и его элементов, безусловный приоритет интересов покупателя, гибкая приспособляемость к требованиям рынка, активное воздействие на него и т.д. Другим распространенным подходом к маркетингу является его раскрытие как «образа действий», т.е. как системы практических приемов и мер, направленных на достижение успеха на рынке [1].

Понятие «маркетинг» впервые появилось в экономической литературе США на рубеже XIX-XX столетий и обязано своим происхождением английскому «market» (рынок) и в деловом обиходе означает деятельность в сфере рынка. Однако маркетинг, как система управленческой деятельности в экономической сфере, — более широкое понятие. В современном маркетинге ярко проявляется двойственный и взаимодополняющий подход. С одной стороны, это тщательное изучение рынка, потребностей и предпочтений потребителей и ориентация на них производителя. С другой − это активное воздействие производителя на рынок и существующий спрос, на формирование покупательских потребностей и предпочтений.

Ведущие американские маркетологи Дж. Эванс и Б. Берман определяют маркетинг как предвидение, управление и удовлетворение спроса на товары и услуги, организации людей, территории и идеи посредством обмена [2].

Филипп Котлер идет дальше и считает маркетинг одним из видов человеческой деятельности, состоящим в удовлетворении нужд и потребностей посредством обмена [3].

Связать изготовителя и потребителя, помочь им найти друг друга и тем самым сделать труд первого по-настоящему производительным — в этом состоит основной смысл маркетинговой деятельности [4].

Изучению и внедрению маркетинга в современной рыночной экономике уделяют большое внимание крупнейшие корпорации, банки, страховые, инвестиционные компании, пенсионные и иные фонды, видные фигуры бизнеса, и ведущие исследовательские институты и деятели науки Запада. С реформированием экономики в работах отечественных исследователей нарастает внимание к изучению маркетинга в целом и банковского, в частности.

Субъект хозяйствования, основывающий свою деятельность на маркетинге в условиях предпринимательства, преследует собственные цели, причем это может быть не только увеличение прибыли, так как, оставаясь конечной целью любого товарного производства, прибыль не является единственным критерием эффективной работы в современных условиях. Тактическими целями современного предприятия могут быть завоевание соответствующей репутации и положения, борьба с конкурентами, избежание риска максимальных убытков. Следовательно, генеральная направленность маркетинга состоит в достижении стратегических и тактических целей коммерческого предприятия, в том числе, максимизация собственной прибыли — посредством максимального удовлетворения спроса потребителей.

Маркетинг образовательных услуг

... теоретико-методологический анализ социального маркетинга; 2. Охарактеризовать рынок образовательных услуг; 3. Раскрыть сущность и содержание маркетинговой деятельности высших учебных заведений; 4. Дать общую характеристику маркетинговой деятельности вузов России; 5. Разработать методику ...

Основой деятельности экономических субъектов, использующих маркетинг, является:

- максимизация прибыли за счет удовлетворения запросов платежеспособных потребителей в рамках свободы выбора;

оптимизация ассортимента товаров и услуг (предложения), как

за счет новых, так и модернизацией привычных товаров, максимально

соответствующих запросам потребителей;

- исключение из производства и продажи товаров, противоречащих интересам потребителя (тех, которые могут привести к убыткам и неустойчивому положению на рынке);

- проявление подлинной заботы об удовлетворении запросов потребителей с целью формирования положительного имиджа и укрепления позиций на рынке.

Перечисленные принципы также справедливы к кредитным организациям, применяющим в своей деятельности банковский маркетинг.

Как показывает история индустриально развитых стран, прежде чем возникла концепция маркетинга, рыночная стратегия и политика фирм претерпела определенную эволюцию, непосредственно связанную с изменением рыночной конъюнктуры и интенсивности конкуренции.

Изначально центральной проблемой стратегии и политики фирмы была проблема эффективного использования имеющихся ресурсов и производства на этой основе как можно большего количества продуктов и услуг, что можно охарактеризовать как производственную концепцию конкурентной стратегии. Кратко ее суть можно выразить фразой: «Продавать то, что мы в состоянии произвести». Однако стратегия такого рода могла приносить успех в конкурентной борьбе только в условиях дефицитного рынка продавца, поскольку совершенно не принимала в расчет клиентов и их потребности.

Определенным шагом вперед стала товарная концепция конкурентной стратегии. В отличие от предыдущей концепции упор делался не на количество, а на качество производимых товаров и услуг. Однако направления повышения качества определялись не соответствием характеристик продукта или услуги потребностям клиентов, а производственными возможностями фирмы и ее представлениями о качественном продукте. Для банков товарная ориентация зачастую сводилась к расширению ассортимента услуг (например, к введению новых видов вкладов), внедрению современных технологий, изменению внешних атрибутов обслуживания. Достижение устойчивых конкурентных преимуществ на этой основе довольно проблематично.

Следующей ступенью в эволюции конкурентной стратегии явилась ее сбытовая концепция, выдвинувшая на первый план проблему продвижения товара. Ее основной идеей было предположение, что потребителей можно убедить приобретать товары и услуги (с помощью рекламы и других видов коммуникаций), даже если они не отвечают их потребностям. Хотя сама по себе идея воздействия на спрос довольно продуктивна, она может принести вред, если не основана на реальных покупательских потребностях. Действительно, отдельно взятого потребителя или целую их группу можно убедить приобрести то, что им на самом деле не нужно, но таким способом нельзя завоевать лояльность потребителей, сформировать потребительские предпочтения. Скорее, наоборот, это может оттолкнуть существующих и — в результате распространения негативной информации — потенциальных потребителей. Особенно это опасно для банков, деятельность и само существование которых зависят от доверия потребителей.

Интернет-реклама как эффективный способ привлечения клиента

... гаджетов, имеющих доступ в интернет-пространство. Рекламные кампании пользуются огромной популярностью в современном мире, тем самым дают развиваться сфере интернет-маркетинга, развивают маркетинг в целом. Появляются новые виды интернет-рекламы, новые методы ведения рекламных кампаний в сети, конечно, и ...

Впоследствии, по мере усиления конкуренции и превращения большинства рынков (в том числе банковских) в рынки покупателя, возникла концепция маркетинга, ориентированная, прежде всего на удовлетворение покупательских потребностей. В этой концепции впервые на первое место ставятся потребности не производителя (продавца), а потребности покупателя. Кратко ее суть можно сформулировать так: «Производить то, что нужно покупателям».

Идея маркетинга возникла в США в 1902 г., когда в некоторых университетах страны начали читать курсы рациональной организации обращения товаров. Маркетинг как рыночная теория управления предприятием развивается с 50-х годов, когда он стал широко внедряться в практику. В настоящее время совокупные расходы на маркетинг на рынках США, Японии и Западной Европы составляют более половины конечной цены многих товаров. Примерно с конца 60-х годов маркетинг начал использоваться и банковскими учреждениями.

Маркетинг затрагивает не только сбыт, но и производство, и поэтому более точным является следующее его определение. Маркетинг — это комплексная система организации производства и сбыта товаров, ориентированная на удовлетворение потребностей конкретных потребителей и получение прибыли на основе изучения и прогнозирования рынка [5].

Применение маркетинга любой организацией характеризуется наличием в ее деятельности следующих трех черт, являющихся сущностными признаками маркетинга:

- ориентации фирмы на потребности клиентов (маркетинговая философия);

- применения множества инструментов рыночной политики (маркетинг-микс);

- целенаправленной координации всех видов деятельности в сфере сбыта (маркетинговое управление) [5].

Выделение указанных аспектов важно для понимания сущности маркетинга, поскольку многие российские предприниматели (включая и банкиров) имеют весьма упрощенное представление о маркетинге, сводя его к комплексу инструментов рыночной политики.

Действительно, маркетинговый инструментарий (маркетинг-микс) является важной составной частью системы банковского маркетинга. В свою очередь, наиболее крупными его элементами являются:

- исследование рынка;

- разработка и реализация на этой основе рыночной (конкурентной) стратегии.

Каждый из этих элементов реализуется в совокупности маркетинговых инструментов, изображённых на рисунке 1.

Рисунок 1 — Инструменты банковского маркетинга

Если рассматривать маркетинг только с точки зрения инструментария рыночной политики, то окажется, что его банки применяли уже давно. Они всегда, так или иначе, занимались и разработкой продуктов (например, определяли размер кредита, срок кредитования, условия выдачи и погашения), и установлением цены (процентной ставки, комиссионного вознаграждения), и налаживанием системы сбыта (например, через собственную филиальную сеть или банки-партнеры), и, наконец, прилагали усилия по реализации (в основном посредством личной продажи).

Однако все эти действия были подчинены, прежде всего, стремлению банка к прибыли, потребности клиентов оставались в стороне.

Ориентация финансово-банковских институтов на потребности клиентов (маркетинговая философия) оформилась только в последнее время. До конца 50-х годов банковские рынки сбыта были по существу рынками продавца, чему в немалой степени способствовало государственное регулирование банковской конкуренции. Отмечавшийся рост благосостояния широких масс населения в 60-70-е годы и резкое обострение конкуренции привели к преобразованию в развитых странах Запада рынка продавца в рынок покупателя, в результате чего банкам пришлось перестроить свое «мышление» на позиции маркетинговой философии, осознать, что они не просто предлагают услуги, а занимаются удовлетворением потребностей своих клиентов.

Коммерческие банки как звено банковской системы государства

... имеется двухуровневая банковская система рыночного типа, которая представлена, прежде всего, банком России и совокупностью коммерческих банков. Они практически бесперебойно обеспечивают расчета между всеми звеньями экономики, ... должны были подчиняться правилам имперского Прусского банка (помещать средства в разрешенные операции, инвестировать половину основного и запасного капитала в ценные бумаги, ...

Преобразование банковских рынков сбыта в рынки покупателя и ориентация на потребности клиентов, в свою очередь, привели к необходимости изменения идеологии и организации банковского управления, возникло маркетинговое управление. Предпринимательские решения на все усложняющихся и требующих крупных инвестиций банковских рынках не могли больше приниматься только на основе личного опыта и интуиции руководителя, они должны были быть переведены на научную, плановую основу. Глубокие структурные изменения начались и в банковской организации.

Маркетинг становится одним из важных стратегических факторов успеха в банковском деле наряду с общим управлением, финансами и технологией. Поначалу банки рассматривали маркетинг лишь как средство изучения спроса, стимулирования и привлечения клиентов, а лишь в 80-е гг. сформировалась концепция банковского маркетинга. И сегодня на Западе банки входят в число крупнейших рекламодателей, а искусство управления, т.е. концепция маркетинга прочно вытеснила традиционные «банковские» методы управления.

Банковская деятельность является одной из самых технологически сложных. Именно поэтому становление этой сферы бизнеса сильно затянулось. Долгое время лидером оказывался тот банк, который быстрее внедрял у себя ту или иную услугу.

К числу важнейших факторов, обусловивших появление и развитие банковского маркетинга, относят:

- либерализацию и универсализацию банковской деятельности;

- появление финансово-кредитных институтов небанковского типа;

- изменения в технологии между банками и небанковскими кредитными институтами;

- повышение значимости качества банковского обслуживания клиентов;

- развитие информационных технологий и средств коммуникации;

- расширение региональной и национальной среды деятельности финансово-кредитных институтов;

- ограничение ценовой конкуренции на рынке банковских услуг, связанное с государственным регулированием;

- развитие конкуренции внутри банковской системы.

Маркетинг — это не только акт реализации продукта. Это стратегия и философия банка, требующая тщательной предварительной подготовки, анализа, активной работы многих подразделений банка.

Философия маркетинга качественно меняет отношения банка и клиента. Если раньше банк предлагал вкладчикам и заемщикам стандартный набор банковских продуктов, то сегодня он должен разрабатывать новые виды услуг, которые специально адресованы конкретным группам клиентов — крупным корпоративным фирмам, мелким предприятиям, отдельным категориям физических лиц. При этом в центре внимания банка должны всегда находиться реальные потребности клиентов. Если на данный продукт нет реального спроса, то его не следует предлагать, а тем более навязывать потребителям. Тактика «силового давления» (high pressure selling) может дать временный эффект и привести к увеличению оборотов банка, но, в конечном счете, банк потеряет клиентов. Так как деятельность банка базируется на повторяющихся операциях, его усилия должны быть направлены на то, чтобы сохранить и расширить клиентуру, стать центром финансового обслуживания людей на многие годы. Именно поэтому банк должен ориентироваться на удовлетворение действительных, а не вымышленных потребностей, дать клиенту то, что он действительно желает. Только так можно удержать клиентуру в условиях конкурентной экономики [6].

Банковский маркетинг (на примере КБ «Банк ВТБ»)

... активной работы многих подразделений банка. Философия маркетинга качественно меняет отношения банка и клиента. Если раньше банк предлагал вкладчикам и заемщикам стандартный набор банковских продуктов, то сегодня он должен разрабатывать новые виды услуг, ...

Внедрение маркетинга в банковскую деятельность не ограничивается только лишь активизацией рыночной политики (увеличением объемов рекламы), а предполагает изменение образа мышления банкиров и серьезные изменения банковской структуры. Главным стимулом этого процесса является обострение банковской конкуренции [5].

2 Классификация банковского маркетинга

Основными целями маркетинга в банке являются:

- формирование и стимулирование спроса;

- обеспечение обоснованности применяемых управленческих решений и планов работы банка;

- расширение объемов предоставляемых услуг, рыночной доли;

- увеличение прибыли.

В конечном счете, банковский маркетинг направляется на осуществление единой цели: радикальное использование доходов и временно высвобождающихся денежных средств в хозяйстве.

Предлагать клиенту то, что реализуется, а не пытается навязывать что-то иное — основа маркетингового подхода в управлении деятельностью банка.

Основные задачи маркетинга в банке.

обеспечение рентабельности банка в постоянно меняющихся условиях денежного рынка;

- гарантирование (обеспечение) ликвидности банка в целях соблюдения интересов кредиторов и вкладчиков, поддержание имиджа банка;

- максимальное удовлетворение запросов клиентов по объему, структуре и качеству услуг, оказываемых банком. Это создает условия для устойчивости деловых отношений;

- комплексное решение коммерческих, организационных и социальных проблем коллектива банка.

Исходя из задач, банковский маркетинг оперирует такими количественными, качественными и социальными показателями, как: количество клиентов; объем депозитов; объем кредитных вложений; объем инвестиций; размеры совершаемых банком операций и услуг; показатели доходов и расходов банка; данные о скорости оборота средств; объем затрат на совершение операций; сроки обработки документов; степень удовлетворения запросов клиентов по объему, структуре и качеству услуг; обеспечение сохранности конфиденциальной информации; развитие профессиональной подготовки работников банка; уровень решения социальных проблем.

Специфической чертой маркетинговой деятельности банка выступает широкая гамма факторов, которые постоянно приходится держать под контролем: денежный оборот и кредитные отношения на макро- и микро- уровнях, наличие немалого риска при выполнении денежных операций, вытекающего из сложного переплетения действий многочисленных внутренних и внешних обстоятельств, и другие.

Маркетинговая деятельность имеет ступенчатый характер.

Первая ступень включает такие категории как товар, цена, рынок, прибыль.

Вторая ступень включает систему маркетинговой информации, планирование и организацию маркетинговой работы, маркетинговый контроль.

Третья ступень включает посредников, конкурентов, «поставщиков», клиентуру, контактные аудитории.

В рамках маркетинга должны реализовываться следующие основные принципы:

- направленность действий всех банковских работников на достижение конкретных рыночных целей;

- комплексность процесса функционирования маркетинга;

- единство перспективного и текущего планирования маркетинга;

- контроль за реализацией решений;

- стимулирование творческой активности и инициативы каждого работника;

- обеспечение заинтересованности работников в повышении квалификации;

- создание благоприятного психологического климата в коллективе банка.

Основные приемами банковского маркетинга выступают:

- общение с клиентом;

- обеспечение рентабельной деятельности и дивидендов акционерам;

- создание преимущества для клиента при пользовании услугами банка;

- материальная заинтересованность работников банка в продаже услуг.

Различают активный и пассивный маркетинг.

Активный маркетинг включает в себя:

- прямой маркетинг (реклама, почта, ТВ, телефон), то есть упор делается на персональное обслуживание клиента;

- опрос широких групп населения;

- личное общение с потенциальным клиентом, изучение его потребностей (в том числе в процессе банковской работы);

- создание «фокус-групп», т.е.

своего рода дискуссионные клубы для обсуждения отдельных маркетинговых проблем.

Пассивный маркетинг: публикации в прессе материалов о деятельности банка и его положении, выгодах от его услуг.

Помимо этого выделяют следующие виды банковского маркетинга.

Стратегический маркетинг. Его суть выражается в такой политике банка, когда разработка, внедрение и освоение новых банковских продуктов осуществляется на базе предварительно проведенных маркетинговых исследованиях рыночной среды.

Тактический маркетинг определяет, как работать с потребителем банковских продуктов, как эффективно организовать продажу им банковских продуктов.

В зависимости от выбранной стратегии различают концентрированный, дифференцированный и недифференцированный маркетинг.

Концентрированный маркетинг осуществляется на одном из выбранных сегментов рынка, без привязки к конкретному банковскому продукту с целью выявления новых потребностей. Используется на рынках, которые плохо изучены.

Дифференцированный маркетинг заключается в том, что банк предлагает ряд родственных продуктов нескольким сегментам рынка, зная рамки спроса на те или иные виды услуг. Данный вид характерен для продвижения на рынок традиционных банковских услуг.

Недифференцированный маркетинг связан с продвижением наиболее освоенных банком продуктов с целью формирования спроса на свои услуги.

3 Особенности маркетинга в банковской сфере

По мере развития финансового рынка и других изменений во внешней среде, обострением конкурентной борьбы за клиентов, в банковской индустрии с конца 60-х г. г. произошли серьезные изменения. В банковской деятельности маркетинг стал применяться в 70-х г. г. Банки вторыми после авиакомпаний обратились к маркетингу в сфере услуг и вначале активно применяли отдельные элементы маркетинга, а затем и концепции маркетинга и стратегического планирования [4].

Важнейшими факторами, вызвавшими необходимость применения маркетинга в банковской сфере, являются следующие:

- интернационализация экономических процессов, которая сопровождается проникновением банков на зарубежные рынки и их конкуренцией с местными банками, глобализация банковской конкуренции;

- появление и развитие практически во всех странах огромного числа небанковских учреждений, составивших конкуренцию банкам.

В деле формирования новых услуг, модификации или замене существующих значительна роль службы маркетинга, которая на основе анализа ситуации на рынке, исследований, пожеланий и предпочтений клиентов должна рекомендовать развитие новых услуг, а также оценивать их целесообразность с точки зрения клиентов.

Зарубежные банки предоставляют своим клиентам порядка 300 различных услуг (в России около 100).

Введение каждой новой услуги требует значительных затрат, а олигополистический тип рынка снижает их эффективность из-за быстрой реакции конкурентов [4].

Специфика банковского маркетинга связана с особенностями банковского продукта — банковской услуги. Под услугой вообще в экономической литературе понимают любое мероприятие или выгоду, которые одна сторона может предложить другой и которые в основном неосязаемы и не приводят к завладению чем-либо. Специфическими характеристиками банковских услуг являются:

- абстрактность (неосязаемость и сложность для восприятия);

- неотделимость услуги от источника;

- непостоянство качества (неодинаковость) услуг;

- несохраняемость банковских услуг;

- договорный характер банковского обслуживания;

- связь банковского обслуживания с деньгами;

- протяженность обслуживания во времени;

вторичность удовлетворяемых банковскими услугами

потребностей [5].

Концепция абстрактности имеет две стороны: во-первых, ее можно понимать как неосязаемость, а во-вторых, как сложность для восприятия. Оба этих качества присущи банковским услугам.

Как и другие услуги, банковские услуги неосязаемы: их нельзя увидеть, потрогать, или как-то иначе воспринять человеческими органами чувств. Причина этого заключается в том, что услуги как таковые не имеют материальной субстанции. В связи с этим потребители проявляют повышенное внимание к видимым элементам обслуживания — банковскому оборудованию, внешнему виду обслуживающего персонала, банковской символике и всему тому, что может дать косвенную информацию о характере и качестве оказываемых банком услуг.

Особенностью банковских услуг является их сложность для восприятия. В отличие от многих других видов услуг обслуживание в банке требует от потребителей определенного культурного и образовательного уровня. Для того чтобы облегчить восприятие услуг для клиентов, банк может попытаться установить психологическую ассоциацию банковской услуги с каким-либо осязаемым и более простым для понимания объектом («у нас ваши деньги — в хороших руках», «вклад в нашем банке — ваш зонт в дождливый день», «наш банк надежен, как скала» и т.д.), или сфокусировать внимание на аспекте общения банка и клиента, сформировать облик банка как «хорошего соседа», «советчика» и т.п. Положительный результат для продвижения банковских услуг может также принести подчеркивание их выгод для потребителей [5].

Услуга не существует отдельно от того, кто ее оказывает, в отличие от товара, который в материальном виде существует независимо от присутствия или отсутствия его источника. Источниками услуг могут быть люди или машины. Традиционно банковские услуги оказывались банковскими служащими, имеющими соответствующую квалификацию. В последнее время, по мере роста технического оснащения современной банковской системы, источником банковских услуг все больше становятся машины, у клиентов появилась возможность отдавать распоряжения банку через электронные каналы (банкоматы, модемная связь, глобальная сеть Интернет).

Однако персональный контакт и сейчас остается необходимым условием для получения многих банковских услуг, в основном — сложных индивидуализированных, требующих высокой квалификации. Автоматизация охватывает, прежде всего, стандартизированные, рутинные услуги.

Дополнительной особенностью индивидуализированных услуг является неотделимость производства от потребления, предполагающая, что необходимым условием оказания услуги является личное присутствие клиента или его представителя. Однако с развитием средств связи и систем электронных расчетов доля банковских услуг, оказываемых в отсутствие клиентов, все больше увеличивается в общем их объеме.

Многие банковские учреждения предлагают клиентам сходный или даже одинаковый набор услуг, тем не менее, абсолютной идентичности банковских продуктов (такой, как при серийном производстве в промышленности) не достигается. Прежде всего, это относится к неавтоматизированным услугам, которые предполагают интенсивное общение клиентов с банковскими сотрудниками, имеющими разный уровень технических и коммуникационных навыков, по-разному относящихся к работе. Более того, один и тот же сотрудник может демонстрировать неодинаковый уровень обслуживания в зависимости от ситуации, настроения, самочувствия и т.д.

С внедрением средств автоматизации значение этой характеристики несколько снижается: банковский автомат оказывает услуги всем клиентам одинаково, не зависимо от времени суток, длины очереди, поведения или внешнего вида потребителя. Непостоянство качества автоматизированных услуг может возникать в основном в связи с различиями используемых банками технологий.

Банковские услуги не могут храниться, их нельзя «заготовить впрок» (что, однако, нельзя сказать о денежных и иных материальных активах, в операциях с которыми часто заключаются банковские услуги).

Эта характеристика особенно важна, если принять во внимание непостоянство спроса на банковские услуги. Объем спроса на них постоянно меняется, он может быть различен в разные дни недели и даже в разное время суток. Поэтому нередко банки предпринимают меры по сглаживанию флуктуаций спроса, стимулируя клиентов использовать для визита в банк определенное (менее загруженное) время дня или пользоваться средствами автоматизации.

Оказание абсолютного большинства банковских услуг предполагает заключение между их производителем и потребителем гражданско-правовых договоров (хотя иногда это может и не до конца осознаваться клиентом — как при помещении средств на депозит).

Это создает дополнительные сложности (а иногда психологический барьер) для клиентов. Договорный характер обслуживания вызывает необходимость обстоятельного разъяснения клиенту содержания банковских услуг и договорных условий их оказания. Тем самым маркетинговая деятельность банка приобретает своего рода «просветительский», образовательный характер.

Оказание основных банковских услуг связано с использованием денег в различных формах и качествах (деньги предприятий, деньги коммерческих банков, деньги центрального банка в форме наличности, бухгалтерских записей или платежно-расчетных документов).

А ко всему, что связано с деньгами, люди относятся с особенным вниманием. Это ставит деятельность банка в зависимость от доверия клиентов и требует усилий, направленных на укрепление этого доверия.

Купля-продажа большинства банковских услуг обладает протяженностью во времени. Как правило, сделка не ограничивается однократным актом. Клиент банка при осуществлении вклада, получении кредита, абонировании сейфа вступает в более или менее продолжительные отношения с банком. Протяженность акта купли-продажи во времени, как и тесная связь его с деньгами, придает особое значение доверительному характеру взаимоотношений банка и клиента. Например, при открытии счета клиент доверяет банку свои деньги и вступает в сделку, течение которой для него изначально неконтролируемо.

Финансовые потребности, удовлетворяемые банковскими услугами, являются вторичными, производными от первичных производственных и личных потребностей.

Разумеется, потребности, удовлетворению которых могут способствовать банковские услуги, весьма многообразны. Эго могут быть как производственные потребности (расширение производства на основе банковского кредита, обеспечение бесперебойного функционирования производства с помощью отлаженной системы расчетов с поставщиками и покупателями), так и личные (начиная от удовлетворения личных потребностей за счет доходов от активов, находящихся на депозитных счетах или в трастовом управлении банка, обеспечения безопасности денег и других ценностей посредством хранения их в банковском сейфе, и кончая удовлетворением потребности в общественном признании и приобретении социального статуса, путем обслуживания в «престижном» банке, пользования «золотой» или «платиновой» кредитной картой и т.п.).

Однако все названные потребности не могут быть удовлетворены непосредственно банковскими услугами. Банковские услуги удовлетворяют не первичные производственные и личные потребности, а производные от них финансовые потребности [6].

В результате банковские услуги проигрывают в привлекательности материальным благам и услугам, непосредственно удовлетворяющим нужды потребителей. Это осложняет задачу финансово-банковских институтов по продвижению своих продуктов на рынке и борьбе за деньги потребителей и требует дополнительных усилий в области маркетинга.

Специфической чертой маркетинговой деятельности банка выступает широкая гамма факторов, которые постоянно приходится держать под контролем: денежный оборот и кредитные отношения на макро- и микро- уровнях, наличие немалого риска при выполнении денежных операций, вытекающего из сложного переплетения действий многочисленных внутренних и внешних обстоятельств и другие.

Таким образом, специфика предлагаемых банком продуктов вытекает, с одной стороны из их принадлежности к сфере услуг и, с другой стороны, из особенностей банковской деятельности. А это, в свою очередь, определяет особенности банковского маркетинга.

Исходя из специфики, банковский маркетинг должен быть нацелен на:

- поиск и использование наиболее выгодных рынков сбыта банковских продуктов, работу в тех сегментах, где высок спрос и сравнительно низки издержки по оказанию услуг;

- ускорение денежного оборота за счет совершенствования и ускорения безналичных расчетов;

- изучение рынка кредитных ресурсов, анализ финансового состояния клиентов и прогнозирование возможностей привлечения вкладов в банк;

- стимулирование эффективного кредитования клиентов с одновременным поощрением накопления ими собственных финансовых ресурсов, являющихся базой для депозитов в коммерческих банках;

- обеспечение рентабельности работы банка в условиях изменяющейся внешней среды;

- соблюдение ликвидности банка для бесперебойного оказания услуг и поддержания имиджа банка;

- изучение спроса на услуги, его максимальное удовлетворение, как в общем объеме, так и по структуре;

- комплексное решение коммерческих, организационных, социальных, экономических и прочих проблем коллектива банка;

- эффективное управление банковскими рисками;

- применение во взаимосвязи всех элементов комплекса маркетинга и определение эффективности отдельных мероприятий [7].

В мировой практике банков все больше применяется интегрированный маркетинг, целью которого является не только привлечение клиентов, но и постоянное улучшение качества их обслуживания. Специфика интегрированного маркетинга заключается в том, что коммерческие банки заинтересованы не только в привлечении денежных средств клиентов, но и в активном их использовании с помощью эффективного кредитования предприятий, учреждений, государства, населения. Это обуславливает необходимость комплексного развития маркетинга как в сфере отношений банка с вкладчиками, так и в сфере кредитных вложений. Цели банка в этих двух сферах различны: в первой — привлечение клиентов в качестве вкладчиков денежных средств, а во второй — направить кредитные ресурсы банка таким предприятиям, которые использовали бы их с наибольшей пользой и были в состоянии возвратить кредит в установленные сроки [8].

Также, особенностью банковского маркетинга является то, что он объединяет в единое целое принципы маркетинга конечного продукта и маркетинга товаров промышленного назначения. Известно, что некоторые банки ориентируются только на крупных клиентов, в том числе и на другие банки, а некоторые — на мелких клиентов, которые являются конечными потребителями банковских услуг. В соответствии с этим разделением клиентов, происходит разделение маркетинга внутри банка. Однако банковский маркетинг необходимо рассматривать как одну систему, соединяющую в себе два различных подхода [9].

Качество банковских услуг, принятие решений и организация контроля зависят от технического оснащения банка и применения высоких банковских технологий. Поэтому в конкурентной борьбе больше шансов на успех у банков, располагающих соответствующей техникой и технологией, и у банков, имеющих навыки по их использованию.

Важным, хотя и нематериальным активом банка является имидж, сложившееся восприятие данного банка на рынке. Имидж банка, определяемый историей создания и развития кредитного учреждения, компетентностью работников, набором предлагаемых услуг, выступает как ценное средство в конкурентной борьбе [10].

Таким образом, банковский маркетинг представляет собой целостную концепцию управления деятельностью банка, основанную на его активном взаимодействии с клиентами и направленную на максимальное удовлетворение их потребностей и формирование особого климата доверия вокруг банка. При этом современный банковский маркетинг включает себя не просто стимулирование сбыта банковских продуктов, но и использование перспективных технологий обслуживания, построение особых, взаимовыгодных отношений банка с клиентами [11].

Своеобразие сегодняшнего состояния российской экономики влияет на стратегию, которую выбирают организации. Та или иная концепция маркетинга может быть задействована в зависимости, с одной стороны, от насыщенности конкретного сегмента рынка и с другой — от накала конкурентной борьбы. Таким образом, предприниматель должен получить соответствующую информацию и выбрать подходящую концепцию маркетинга, таблица 1.

Таблица 1 — Концепции банковского маркетинга

|

Вид концепции применительно к банковской сфере |

Содержание концепции |

|

Концепция производства или создания продуктов (услуг) |

Совершенствование технологии банковских услуг, снижение их себестоимости, что делает банк конкурентоспособным на рынке в ценовом отношении |

|

Концепция совершенствования банковского продукта |

Повышение качества услуге учетом наиболее полного удовлетворения потребностей клиентов. Под качеством понимаются: содержание услуги, срок выполнения, учет требований клиента |

|

Концепции интенсификации и коммерческих усилий |

Концентрация работы банка на стимулирование сбыта с помощью рекламы банковского продукта, использования различных методов при составлении прейскуранта цен на банковские услуги, выбора оптимальных форм банковских организаций |

|

Концепция маркетинга целевого рынка |

Сосредоточение работы банка в определенном сегменте рынка, детальное изучение потребностей покупателей данного целевого рынка, дифференциация на этой основе видов услуг, обеспечение их рентабельности, укрепление позиций в данном сегменте с точки зрения эффективности и качества всех видов услуг, доли рынка |

|

Концепция социально-этического маркетинга |

Удовлетворение потребностей клиентов целевых банковских рынков при одновременном учете интересов общества в целом, т.е. кредитование программ социального значения, развитие благотворительной деятельности, защита интересов вкладчиков и мелких держателей акций |

По сути, для российских условий подходят все пять концепций маркетинга. Серьезный менеджмент должен время от времени совершенствовать производство, чтобы устаревшие оборудование и технологии не сдерживали рост производительности труда и развитие бизнеса. Следует всегда помнить также и о совершенствовании товара и услуг, чтобы сохранять и развивать конкурентоспособность. Однако при всех остальных равных условиях выиграет тот, кто будет по мере необходимости совершенствовать усилия по продвижению и проталкиванию своих товаров и услуг на рынок. Для крупных компаний, которые уже укрепились на отечественном рынке, необходима стратегия социального маркетинга для наработки и поддержания имиджа корпоративной социальной ответственности. Общество должно видеть, что компания заботится не только о своих прибылях, но и о повышении благосостояния населения страны, об улучшении экологии окружающей среды и об удовлетворении интересов потребителей.

Соединение в банковском маркетинге двух начал — функции и концепции управления позволяет дать определение этой экономической категории как философии и стратегии банка, требующей тщательной предварительной подготовки, продумывания и анализа, активной работы во многих подразделениях банка, начиная с высших руководителей и кончая низовыми звеньями. Ориентация кредитных организаций на изучение и удовлетворение потребностей покупателей банковского продукта требует от банковского работника, обслуживающего клиентов, нового мышления: терпимости, способности слушать, простоты и доступности для клиента предлагаемых рекомендаций и принимаемых банкиром решений, творческого подхода к делу, знания основ методологии изучения рынка. Эти принципы ориентируют банковского работника на полное

выяснение требований клиента, выбор гибких вариантов решения вопроса, учитывающих индивидуальные особенности клиента, ситуацию и законы рыночных отношений. Таким образом, банковский маркетинг на низовом уровне представляет собой органическое сочетание конкретных приемов, способов изучения рынка и продажи услуг с новым мышлением банковского работника [12].

Возрастание роли социального фактора (сочетание технических приемов с проведением целенаправленной социальной политики и внедрением нового мышления банковского служащего) «Все для клиента» (терпимость, выдержка, простота и доступность для клиента, творческий подход к делу, глубокое освоение методологии изучения рынка) таковым должно быть современное мышление банковского служащего [4].

Предлагать клиенту то, что реализуется, а не пытается навязывать что-то иное — основа маркетингового подхода в управлении деятельностью банка.

По сути, все функции банковского маркетинга могут быть сведены к двум: аналитической (информационной) и управленческой. Первая из них предполагает, прежде всего, проведение маркетинговых исследований. Вторая охватывает планирование и практическое осуществление маркетинговой деятельности, ведущую роль в которых играет создаваемый и используемый компанией комплекс маркетинга.

Комплекс маркетинга (в зарубежной теории и практике — marketing-mix) — это набор поддающихся контролю функций маркетинга, совокупность которых компания использует для достижения желаемых изменений параметров целевого рынка [7].

Продукт является важнейшим элементом комплекса банковского маркетинга, поскольку все отношения между банком и клиентами возникают по поводу предлагаемых организацией продуктов. Особенности маркетинга банковских услуг обусловлены, прежде всего, спецификой предлагаемых услуг.

Для более точного понимания, следует дать определение банковскому продукту и банковской услуги.

Банковский продукт — способ оказания услуг клиенту банка, порядок взаимоотношений между специалистом банка и клиентом, т.е. комплекс взаимосвязанных организационных, информационных, финансовых, юридических и прочих мероприятий, объединенных единой технологией обслуживания клиента.

Банковская услуга представляет собой форму удовлетворения потребности (в кредите, расчетно-кассовом обслуживании, гарантиях, в покупке-продаже и хранении ценных бумаг, иностранной валюты и т.д.) клиента банка [1].

Можно также определить банковский продукт в качестве «денег и денежного выражения посреднических и консультационных услуг, возникающих по мере выполнения банком своих функций». При этом, возможно охарактеризовать банковскую услугу как «разновидность банковских продуктов, возникающих по мере выполнения непосредственных и посреднических операций с различными категориями клиентов» [8].

Банковские услуги, равно как и другие финансовые или страховые услуги, относятся к наиболее сложному классу услуг — неосязаемые действия с неосязаемыми активами.

В фактических услугах, предоставляемых банком, специалисты различают:

- базовый или основной ассортимент — это те услуги, на которых специализируется банк;

- текущий или измеряемый ассортимент, для которого характерно стремление банка предоставлять своим клиентам дополнительные виды как формальных, так и неформальных услуг.

Виды банковских продуктов соответствуют определенным направлениям деятельности кредитной организации — традиционным, дополнительным и нетрадиционным. К числу традиционных продуктов можно отнести кредитование, депозитные (открытие и ведение счета), расчетные, инвестиционные услуги, выпуск и обслуживание пластиковых карт. Дополнительные продукты соответствуют традиционным — инкассация, перевозка документов и ценностей, конвертация валюты, расчет и управление рисками, хеджирование рисков. К числу нетрадиционных продуктов относятся выполнение доверительных операций, факторинговые, форфейтинговые и лизинговые продукты, консультационные и информационные продукты, выдача гарантий, депозитарные продукты, хранение ценностей клиента и т.д.

Таким образом, банковский продукт призван удовлетворить специфические потребности участников финансового рынка. Как сегмент продуктов финансового рынка, банковский продукт испытывает конкурентное давление со стороны небанковских финансовых продуктов. Причем разделение на банковские и небанковские продукты в традиционном разрезе стало довольно условным — в современных условиях коммерческие банки стремятся к универсальности, все в большей степени реализуя продукты, связанные с рынком ценных бумаг, а в деятельности инвестиционных банков большую роль играют традиционно банковские продукты — например, кредитование. Этот закономерный процесс связан с максимальной степенью свободы, определяющей движение финансового капитала, вынуждающей финансовых посредников к гибкому и адаптивному совершенствованию механизмов клиентского обслуживания, на базе развития ассортимента представляемых финансовых продуктов.

Банковские услуги являются разновидностью конкретного нематериального банковского продукта и выражаются в действиях банка, направленных на удовлетворение конкретных потребностей клиента денежного характера.

В основе классификации услуг в рамках данного продукта может лежать характер услуги, определяемый инструментом денежного рынка, клиентский или валютный признак, форма цены на услугу и т.д. Здесь показана модель взаимосвязи между продуктами и услугами банка на примере пяти видов банковских продуктов.[9]

Продукция и услуги банка сопоставляются с предложениями конкурентов по ряду параметров: характеристики, особенности банковских продуктов, жизненный цикл отдельных продуктов и услуг, анализ рентабельности и формирование с этой точки зрения оптимального продуктового портфеля, предпочтения и ожидания клиентов в отношении продукции банка, оценка качества обслуживания, отношение банка к нетрадиционным видам продуктов, характеристика клиентов, которые предпочитают продукцию именно данного банка.

В повседневной банковской практике при определении цен в условиях развивающейся банковской системы специалисты банка используют политику расчленения цен. При этом банк не устанавливает окончательную единичную цену на продукт, а разделяет ее на ряд частных цен. Например, в случае кредита можно установить следующие частные цены: комиссионное вознаграждение за предоставление кредита, процентная ставка, комиссионный сбор за превышение суммы кредита над остатком на текущем счете, комиссионный сбор с оборота, возмещение накладных расходов. При работе с выгодными клиентами банк может отказаться от некоторых из частных цен и, тем самым, закрепить желание клиента заключить договор на обслуживание.

Достаточно часто в условиях всех типов банковских систем применяется метод дифференциации процентных ставок по выдаваемым кредитам и принимаемым депозитам. Основными критериями дифференциации процентных ставок по кредитам в зарубежных банках являются: степень риска, сроки кредита, характер заемщика с точки зрения его экономического положения и перспектив роста. По депозитным операциям такими критериями могут быть срочность вклада и характер вкладчика. В банковской практике часто устанавливаются гибкие процентные ставки в зависимости от системы взаимоотношений клиента и банка.

В практике США клиенту предоставляется возможность получать экономическую выгоду по вкладам до востребования в зависимости от средней величины его вклада, но не через выплату процентов, а путем снижения тарифов по ведению счета в случае повышения хранимой на нем денежной сумы. Другой вариант — это снижение тарифа по ведению счета в случае увеличения количества операций по счету до определенной величины за фиксированный временной интервал.

Достаточно часто используются ценовые механизмы, при которых банки стимулируют покупку определенных видов продуктов. В условиях Германии банки устанавливают уравновешивающие цены, предусматривающие, что недополученные прибыли на одних сегментах или продуктах будут компенсированы высокими прибылями на других сегментах или продуктах.

Уровень цен в банковской практике во многом зависит от степени развития банка, его ресурсов и имиджа.

Ценовая политика банка предполагает установление цен на различные банковские продукты и их изменения в соответствии с изменением рыночной ситуации. Ее объектами являются процентные ставки, тарифы, комиссионные, бонификации (премии), скидки, а также минимальный размер вклада. Ценовая политика является важной составляющей частью комплекса маркетинга в банке, способствует обеспечению соперничества между субъектами банковского рынка.

Политика доставки продуктов в банковской практике направлена на их доведение до конечных потребителей оптового и розничного рынка. Разработка политики доставки продуктов — это сложный, комплексный вопрос. В данном случае, следует изучить систему доставки банковских продуктов, доступность их для клиентов с точки зрения размещения сети филиалов, их количества, типа (полный комплекс услуг, ограниченное обслуживание, передвижные пункты), интенсивности посещения клиентами, наличия и достаточности резервов для развития сети филиалов, режима работы.

Выделяют несколько типов систем доставки. Наиболее распространенными и насчитывающими длительную историю считаются отделения, предоставляющие полный комплекс услуг. Однако банковская отрасль и в том числе система доставки развивалась неодинаково в различных зарубежных странах, что было обусловлено различиями во внешней и внутренней среде. В связи с этим, в настоящее время существуют отделения, предоставляющие полный комплекс услуг, построенные по американскому, открытому, принципу и по западноевропейскому, закрытому, принципу.

Специализированные отделения также являются альтернативой отделениям с полным комплексом обслуживания. Они могут иметь еще более узкую специализацию, чем отделения с ограниченным комплексом обслуживания и специализироваться на осуществлении отдельных операций.

Все большее распространение на Западе получают полностью автоматизированные отделения. Они имеют минимум обслуживающего персонала. Банковские служащие, в данном случае, занимаются обслуживанием машин и предоставляют консультации клиентам по совершению операций.

В связи с тем, что занятость возрастает, темп жизни все увеличивается в последнее десятилетие, существенное распространение получила система home banking (банковские услуги на дому), телемаркетинг, интернет-банкинг и дистанционные системы доставки.

Исходя из специфики банковских продуктов и услуг, банки используют в основном прямой сбыт. Среди прямых каналов сбыта выступают:

- централизованный сбыт с использованием контактов по телефону или по почте;

- централизованный сбыт с использованием автоматов (денежные автоматы и многофункциональные терминалы);

- централизованный сбыт с использованием собственных точек сбыта.

Среди косвенных каналов сбыта можно выделить:

- децентрализованный сбыт через дочерние фирмы;

- децентрализованный сбыт посредством заключения договоров о кооперации с другими предприятиями (например, страховыми);

- децентрализованный сбыт с подключением представителей свободных профессий.

Сбытовая политика коммерческого банка (товародвижение) направлена на доведение товара до потенциального покупателя. В ней можно выделить два основных аспекта — пространственный (выбор местоположения и каналов сбыта) и временной (установление часов работы и срочности обслуживания).

Таким образом, доставка банковских продуктов (каналы распределения) — это сложный процесс, основанный на использовании различных систем. Система доставки банковских учреждений имеет некоторые отличия по сравнению со сбытом на товарном рынке, обусловленные спецификой банковской отрасли.

Продвижение банковской услуги представляет собой коммуникационную функцию маркетинга. Это означает, что в основе любого мероприятия по продвижению услуг банка, будь то реклама, или профессиональный кодекс работы операциониста, всегда лежит коммуникация банка со своими нынешними клиентами, с будущими клиентами и общественностью в целом. Однако продвижение — это не просто общение или обмен информацией, это целенаправленные коммуникационные действия для того, чтобы убедить клиента в необходимости обратиться в банк за финансовой услугой. Именно поэтому продвижение занимает одно из центральных мест среди арсенала средств маркетинга для достижения стратегических целей банка и заслуживает самого тщательного внимания, как на этапе создания маркетинговой стратегии, так и при управлении маркетингом в банке [10].

Инструментами коммуникационной политики служат: личная продажа, реклама, работа с общественностью и стимулирование сбыта.

При подготовке рекламной кампании банк должен, прежде всего, разработать план рекламной кампании. Такой план включает ряд стандартных разделов, а именно: ситуационный анализ, разработка стратегии рекламы, творческий план, план СМИ, определение фаз рекламной кампании, разработка бюджета, оценка эффективности рекламы.

При выборе средств рекламы следует также обратить внимание на тип рекламы. Отечественная практика показывает, что в банковской отрасли чаще других используется имиджевая реклама. Аудитория, в данном случае, может находиться на различных стадиях с точки зрения осведомленности об имидже банка. Если имидж банка известен и необходимо осуществлять периодическое напоминание о продукте, в большей степени для распространения информации подходят местное телевидение, радио, газеты и журналы.

Основная функция рекламы — вызвать интерес у потенциальных клиентов и подвести их к мысли о необходимости и целесообразности приобретения услуг банка. В то же время ей присуща информационная направленность — создание доступных описаний возможностей банковского сервиса, помощь в поиске необходимых продуктов и услуг. От обычного информационного сообщения реклама отличается заинтересованностью банка в конечном результате.

Элементы банковского маркетинга имеют много схожего с маркетингом других товаров и услуг. В анализе рынка, положения конкурентов и в выборе общей маркетинговой стратегии применяются одни и те же подходы. Однако специфичность банковской услуги проявляется в выборе коммуникационной политики — политики продвижения товара. Именно здесь и заключается основная трудность для банка — ему в отличие от остальных рыночных институтов нужно привлечь и удержать клиента невидимой и неосязаемой услугой. Поэтому продвижение товара является наиболее сложным элементом банковского маркетинга, и именно ему стоит уделить основное внимание при развитии маркетинга в банках.

Н.П. Радковская, рассматривая комплекс маркетинга банковских услуг, обосновывает необходимость его расширения с традиционных четырех элементов (продукт, цена, продвижение, сбыт) до пяти, дополнив его еще одной составляющей — стандартом обслуживания, рисунок 2. Стандарт обслуживания включает в себя такие категории, как процесс и скорость облуживания, соответствие продуктов и услуг стандартам и нормам, квалифицированные консультанты, квалифицированный и вежливый персонал, культура обслуживания, удобное расположение, удобный режим работы, широкий ассортимент услуг [11].

Рисунок 2 — Расширенный комплекс маркетинга

В числе основных задач банка в данном направлении должны быть следующие:

- поддержание высокого уровня профессионализма сотрудников банка и обеспечение доступности услуг, в том числе удобный режим работы банка;

- повышение скорости обслуживания клиентов и предоставление возможности получения необходимой консультативной помощи.

Для того чтобы маркетинговая деятельность в банке приносила прибыль, банкам нужно следить за изменениями, происходящими в этой сфере, идти в ногу со временем.

В целях расширения уже существующих рынков сбыта и завоевания новых банки совершенствуют предоставление имеющихся услуг и внедряют новые, согласовывая их с требованиями рынка и времени. Но, чтобы получить новых клиентов, банкам необходимо изучить потребительский спрос, проанализировать рынок конкурентов и составить план действий по продвижению своего товара — маркетинговую стратегию.

2. Анализ оценки деятельности банка на рынке

1 Маркетинговые стратегии развития банка

Для достижения успеха банки должны применять новые формы работы. Но прежде чем принять решение о начале новой деятельности, необходимо все проанализировать (исследовать рынок) и спланировать (разработать маркетинговую стратегию).

Финансовый рынок, так же как и любой другой, требует маркетингового подхода. Банковский маркетинг занимается исследованием рынка, оценкой собственной позиции банка на рынке, разработкой маркетинговой стратегии по продвижению на рынок своего товара.

Банковский маркетинг является составной частью менеджмента банка, поэтому, в первую очередь, связан со стратегией развития. Суть стратегического маркетинга выражается в такой политике банка, когда разработка, внедрение и освоение новых банковских продуктов осуществляются на базе предварительно проведенных маркетинговых исследований. Маркетинг в тактическом плане определяет, как работать с потребителем банковских продуктов, как правильно оценить конкурентов на рынке банковских продуктов — их силу и слабость, как выбрать сегменты и «ниши» для услуг банка и расширить сферу своего влияния. Маркетинговая стратегия предполагает первоочередную ориентацию банка не на свой продукт, как таковой, а на реальные потребности клиентуры. Поэтому маркетинг предполагает тщательное изучение рынка, анализ меняющихся склонностей, вкусов и предпочтений потребителей банковских услуг.[14]

Разработано немало подходов к классификации продуктовых стратегий. Остановимся на наиболее известных их них.

При принятии стратегических решений, лежащих в основе корпоративной банковской стратегии, целесообразно руководствоваться ставшей классической концепцией М. Портера, получившей известность как общая стратегическая модель Портера. Представим её в таблице 2 [15].

Таблица 2 — Матрица М. Портера

|

Целевой рынок сбыта |

Стратегическое преимущество |

|

|

Низкие издержки |

Дифференциация продукта |

|

|

Широкий |

Стратегия лидерства в снижении издержек |

Стратегия дифференциации |

|

Узкий |

Стратегия фокусирования с акцентом на снижение издержек |

Стратегия фокусирования с акцентом на дифференциацию |

В данной модели автор выделил три вида типовых стратегий, направленных на повышение конкурентоспособности:

стратегия лидерства в снижении издержек;

стратегия дифференциации;

стратегия фокусирования (концентрации).

Стратегия лидерства в снижении издержек предполагает стремление к минимизации текущих затрат. Стратегия целесообразна, когда банки находятся в одном рыночном сегменте, предоставляют клиентам примерно одинаковый спектр услуг, требования клиентов к продуктам однообразны и ограничены возможности специализации. Такая стратегия популярна среди крупных банков, реализующих эффект масштаба [15].

Стратегия дифференциации состоит в том, что компания пытается занять уникальное положение в той или иной индустрии, придавая продукту такие характеристики или атрибуты, которые будут по достоинству оценены большим количеством покупателей. Эта стратегия создает дополнительную ценность для клиента, обеспечивает дополнительную защиту от копирования (так называемое преимущество первопроходца).

Стратегия фокусирования предполагает, что банк сосредотачивает свое внимание на узком рынке или рыночном сегменте (на определенной группе покупателей, определенном виде услуг, на определенном регионе).

Стратегия целесообразна, когда выбранный банком сегмент рынка не интересен для конкурентов (например, в силу специфики обслуживания или высокого риска), требования разных групп клиентов к продуктам различны, а банк не может работать на широком рынке. В качестве примера могут выступать банки-участники ФПГ. Если первые две стратегии могут быть использованы, в первую очередь, универсальными банками, то эта стратегия приемлема для специализированных кредитно-финансовых институтов [16].

В соответствии с классификацией Питера Друкера, тот или иной вид стратегии для компании определяется сочетанием возможностей, которыми располагает компания, с риском, на который она готова идти и может принять на себя. Три типа возможностей (дополняющие, дополнительные и обеспечивающие провыв) сочетаются с четырьмя типами риска (риск, который следует принимать как должное; риск, который можно позволить себе взять; риск, который нельзя позволить себе взять; риск, который нельзя не брать).

Сочетание возможностей и риска определяет экономические критерии и экономические последствия стратегии [17].

Интересная классификация предложена авторами Balance Scorecard (система сбалансированных показателей) Нортоном и Капланом:

стратегия лидерства продукта, требующая постоянных инновационных процессов, направленных на разработку и продвижение на рынок новых продуктов;

стратегия доверительных отношений с клиентами, требующая постоянных процессов управления клиентами, решения их финансовых и нефинансовых проблем, динамических способностей банка реагировать на изменения потребностей клиентов;

стратегия операционного совершенствования, делающая упор на показатели затрат, качества, времени реализации операционных процессов и услуг. Данная стратегия характерна для большинства средних и региональных банков [28].

Существуют различные варианты стратегии роста. Наиболее удачным подходом к их систематизации является матрица «товары — рынки» американского экономиста И. Ансоффа, отражённая в таблице 3 [5].

Она предусматривает использование четырех альтернативных стратегий для сохранения или увеличения сбыта:

проникновение на рынок;

развитие рынка;

разработка товара;

диверсификация.

Таблица 3 — Матрица И. Ансоффа

|

Товары |

Рынки |

|

|

Старый (Существующий) |

Новый |

|

|

Старый (Существующий) |

Проникновение на рынок |

Развитие рынка |

|

Новый |

Разработка товара |

Диверсификация |

Стратегия проникновения на рынок предполагает, что банк проникает на уже сложившийся рынок и предлагает на нем тот же самый продукт (услугу), что и конкуренты. Такая стратегия широко распространена в нашей стране, во-первых, в связи с проникновением вновь создаваемых банков на уже занятые рынки, а во-вторых, в связи с постепенным освоением существующими банками видов операций, которые для них являются новыми, но уже имеются на рынке (например, валютные услуги, пластиковые карты).

Она предпочтительна в том случае, когда целевой рынок растет или еще не насыщен. Возможны три варианта этой стратегии:

увеличение существующих масштабов использования продукта;

переманивание клиентов у конкурентов;

привлечение новых клиентов.

Стратегия развития рынка означает, что банк стремится расширить рынок сбыта оказываемых услуг, но не за счет проникновения на уже существующие рынки, а за счет создания новых рынков или рыночных сегментов. В применении этой стратегии можно выделить:

выявление новых областей применения банковских продуктов;

продвижение существующих продуктов в новые сегменты рынка;

географическую экспансию [17].

Стратегия разработки товара осуществляется посредством создания принципиально новых, но чаще — модификации уже имеющихся товаров (услуг) и реализации их на старых рынках. Этот тип стратегии особенно активно используется банками в условиях господства неценовой конкуренции, когда на первый план выходят качественные параметры. Применяется он и российскими банками, например, при разработке новых видов вкладов населения. Вариантами этой стратегии являются: 1) модификация существующих услуг; 2) дифференциация качества услуг; 3) создание новых услуг.

Стратегия диверсификации означает, что банк стремится выйти на новые для него рынки и для этого вводит в свой ассортимент новые услуги. Именно применение этой стратегии привело к универсализации банковской деятельности, значительному стиранию граней между различными кредитно-финансовыми институтами и возникновению финансовых конгломератов [15].

Выбор варианта стратегии роста по матрице Ансоффа зависит от степени насыщенности рынка и возможности банка обновлять свой ассортимент.

К числу классических концепций портфельного анализа относится матрица Бостонской консультативной группы (Boston Consulting group), отобразим её в таблице 4. Эта модель делит все товары, продаваемые на рынке, на четыре типа [5].

Таблица 4 — Матрица Бостонской группы

|

Темпы роста Отрасли |

Относительная доля на рынке |

|

|

Высокая |

Низкая |

|

|

Высокие |

«Звезда» |

«Трудный ребенок» |

|

Низкие |

«Дойная корова» |

«Собака» |

Типы продуктов (услуг) определяются в зависимости от темпов роста отрасли (рынка сбыта того или иного продукта) и относительной доли банка в сравнении с ведущими конкурентами на финансовом рынке. Каждому из этих типов соответствует определенная стратегия.

«Звезда» характеризуется лидирующим положением в развивающейся отрасли, и типовой рыночной стратегией банка по отношению к нему является интенсификация маркетинговых усилий для поддержания или увеличения доли рынка (наступательная стратегия).

«Звезда» дает значительные прибыли, но требует больших объемов ресурсов для финансирования продолжающегося роста. По мере того, как развитие отрасли замедляется, «звезда» превращается в «дойную корову».

«Дойная корова» занимает лидирующее положение в относительно зрелой или сокращающейся отрасли. Ее стратегия — использование прибыли для поддержания доли на финансовом рынке и помощи растущим подразделениям (стратегия консолидации).

Поскольку сбыт у банка относительно стабилен, без значительных затрат на маркетинг, «дойная корова» дает прибыли больше, чем необходимо для поддержания ее доли на рынке, и избыточные средства могут быть использованы, например, для финансирования развития товара — «звезды».

«Трудный ребенок» («теленок» или «вопросительный знак») занимает незначительную долю на развивающемся отраслевом рынке. В случае наличия в ассортименте такого товара банку необходимо сделать выбор из двух альтернативных стратегий — расширение инвестиций и интенсификация маркетинговых усилий (наступательная стратегия) или сокращение инвестиций и уход с рынка (дезинвестиционная стратегия).

Иногда такое разветвление называют селективной стратегией. Решение зависит от того, насколько велики шансы на улучшение конкурентной позиции банка и превращения товара (услуги) в «звезду», а также от наличия достаточных финансовых ресурсов (например, в лице «дойной коровы»).

«Собака» занимает незначительную долю рынка в малоперспективной отрасли. Стратегия в отношении такого продукта (услуги) может быть только одна — уход с рынка (дезинвестиционная стратегия).

Несмотря на достаточно длительное присутствие на рынке, этому продукту не удалось привлечь к себе достаточное количество клиентов, и он существенно отстает от конкурентов по сбыту, имиджу, уровню издержек и т.д. [18].

Необходимо отметить, что типов коммуникационных стратегий может быть несколько в зависимости от стратегических задач банка и используемого маркетингового инструментария. Исследуя опыт маркетинговых коммуникаций в банке, можно выделить две основные задачи, поставленные в рамках коммуникационной стратегии: формирование и совершенствование имиджа, а также продвижение банковских продуктов и увеличение продаж.

Исходя из обозначенных целей, следует различать три основных типа коммуникационных стратегий банка: стратегию популяризации, стратегию продвижения и интегративную стратегию.

Стратегия популяризации нацелена на формирование и совершенствование имиджа, формирование и продвижение определенного бренда банка, и создание в дальнейшем франшизной стоимости банковских продуктов. Продвижение продуктов ставится в зависимость от сложившегося у потребителя имиджа банка, руководство банка исходит из предположения, что клиент готов заплатить брэнд-премию (оплатить франшизную стоимость) за продукт именно данного банка. Такая стратегия предполагает наиболее активное использование методов PR (организации общественного мнения), реклама носит преимущественно имиджевый характер, личная продажа отходит на второй план.

Стратегия продвижения, наоборот, ориентирована, в первую очередь, на продукт. Все коммуникации носят преимущественно информационный характер, т.е. информируют потребителя о качестве, цене и иных характеристиках предлагаемых банком продуктов. Руководство банка исходит из предположения, что покупатель разумен и выберет наиболее выгодное предложение. Основными инструментами такой стратегии являются реклама, ориентированная на продукт, а также личная продажа [19].

Интегративная стратегия исходит из того, что руководство банка не отдает предпочтение ни имиджу, ни продвижению продукта. Она является стратегией смешанного типа. Банк использует все инструменты в равной степени и сочетает политику продвижения с брэндингом.

Помимо вышеприведенной классификации следует выделить типологию стратегий, в основу которой положен вектор влияния коммуникации на потребителя.

Если же основное воздействие на потребителя происходит через обращение к его чувствам, переживаниям, эмоциям, то можно говорить об использовании эмпирической стратегии, которая предполагает активное использование различных приемов психологии. Данная стратегия ориентирована на использование коммуникационных инструментов, воздействующих на подсознание [20].

На основе классификаций видов стратегий можно сформулировать общие принципы работы по созданию и внедрению стратегии:

разработка и внедрение стратегии не разовое мероприятие, а процесс, процедура, составляющая системы управления современным банком;

основополагающий момент в стратегии — обеспечить рост стоимости банка путем создания ценностей (эффекта) для клиента и новых возможностей для банка;

реализация стратегии требует адекватных внутренних изменений в банке (бизнес-процессов, оргструктуры, персонала);

универсальных стратегий не существует, стратегия должна быть уникальной, исходить из особенностей и опираться на возможности и потенциал конкретного банка;

содержание стратегии непрерывно адаптируется к изменениям рынка;

стратегия должна быть гибкой. Точная, неизменная стратегия — угроза гибкости бизнеса [7].

Стратегия — сложное и потенциально мощное орудие, с помощью которого современная организация может противостоять меняющимся условиям, поэтому стратегия заслуживает самого серьезного внимания в коммерческом банке. Стратегия является важным инструментом не только управления, но и рекламы, она делает банк прозрачным и понятным. Наличие у банка четной стратегии, а у клиентов — уверенности, что он ее жестко придерживается, со временем станет ключевым фактором выбора банка клиентами. Исходя из данного определения формируется вывод.

Подводя итог, следует отметить, что продуманная стратегия банка создает основы для совершенствования банковского продукта, повышения его конкурентоспособности на финансовом рынке [20].

2.2 Планирование и способы развития банковских продуктов

Современная экономическая ситуация в России характеризуется динамизмом и в ряде случаев непредсказуемостью. Для того чтобы иметь перспективы в таких условиях, руководство и специалисты банка должны четко представлять себе, в какой среде они действуют, кто их конкуренты и насколько они сильны, в каком направлении развиваются конкуренты и собственный банк, какие действия нужно предпринять в ближайшей и более отдаленной перспективе, чтобы достичь целей банка. На эти и ряд других сложных вопросов можно ответить в том случае, если банк будет основывать свою деятельность на четко разработанном плане. Такой план может быть рассчитан на длительную перспективу — 3-5 лет и более, а так же и на менее продолжительный период — 1 год. В первом случае речь идет о стратегическом плане, а во втором — о текущем или оперативном [6].

Планирование значительно уменьшает риск принятия неверных решений, повышает готовность банка к внезапным изменениям рыночной ситуации. Особую значимость банковское планирование приобретает в условиях усиливающейся банковской конкуренции и при стремлении банков повысить эффективность своих операций [13].

В связи с тем, что планирование является многоуровневой деятельностью, различают следующие виды планирования:

стратегическое планирование;

тактическое или оперативное планирование;

финансовое планирование.

Стратегическое планирование — это деятельность верхнего уровня. Она отражается в идеях, концепциях, задачах, подходах. Стратегическое планирование формулирует широкие идеи и цели, развивает стратегии (определяет пути и средства достижения целей).

Благодаря стратегическому планированию определяется перспектива развития организации, разрабатывается концептуальная основа для принятия кардинальных решений в части будущих рынков, продукции, структуры, прибыльности и профиля риска банка [1].

Роль стратегического планирования возрастает в

если среда быстро меняется, особенно после длительного периода стабильности;

если банки должны изменить конкурентную позицию и финансовый профиль, пытаясь диверсифицировать операции по традиционному бизнесу и внедрить операции по новому бизнесу;

если банк реконструировался и намерен изменить характер своих рынков, операций и управления [13].

Тактическое или оперативное планирование ориентируется на конкретные мероприятия, представляет собой второй уровень планирования. Оно реализуется в форме конкретного плана действий (мероприятий) для достижения конкретной цели и является поддержкой стратегического плана.

На третьем уровне планирования осуществляется финансовое планирование и разработка бюджетов, где определяются финансовые показатели для конкретизации целей, стратегий и заданий плана. Эти показатели служат надежным средством контроля над показателями деятельности банка в предстоящем году [6].

Подбирать информацию о состоянии рынка, характеристиках клиентов, тенденциях демографических показателей, состоянии кредитного и депозитного потенциала, изменении количества и типов предприятий, потенциале промышленности, торговли, размерах и тенденциях деловой активности основных товаропроизводителей следует на постоянной основе. Однако, для этого нужно иметь отлаженную систему маркетинговой информации и маркетинговых исследований [7].

Основой системы маркетинговой информации являются надежные источники информации, среди которых наиболее важными служат собственная база данных, газеты и другие периодические издания, экономические обзоры, правительственные документы и нормативная база, отчеты Банка России и конкурентов о своей деятельности, отчеты по странам, которые составляет Европейский банк реконструкции и развития и Международный Валютный Фонд; данные, полученные из маркетинговых исследований, проводимых самим банком, информация об экономическом состоянии, тенденциях деловой активности банков-клиентов, которые они предоставляют в бизнес-планах, отчетах, сведения от консультантов. Далее, необходимо отобрать банковские продукты, которые наиболее интересны выбранным сегментам [7].

Значимость планирования в банковской сфере обуславливается в готовности банка к внезапным изменениям рыночной ситуации, уменьшении риска принятия неверных решений в условиях усиливающейся банковской конкуренции и при стремлении банков повысить эффективность своих операций [13].

Управление коммерческим банком должно осуществляться на основе повышенного внимания к маркетингу, основная идея которого заключается в том, что маркетинговые службы банка изучают рынок предполагаемых к выпуску продуктов, типы клиентов-покупателей, конкурентов, предлагающих аналогичные продукты, а затем организовывают их производство и реализацию. При этом в центре внимания должны всегда находиться реальные потребности клиентов, которые банк должен удовлетворять. Специфика банковского маркетинга исходит из особенностей банковских продуктов, которые являются абстрактными и не имеют материальной субстанции.

Являясь частью менеджмента банка, банковский маркетинг связан со стратегией развития банка. Суть стратегического подхода маркетинга выражается в такой политике банка, когда разработка, внедрение и освоение новых банковских продуктов осуществляются на базе предварительно проведенных маркетинговых исследований.

.3 Выявление маркетинговых возможностей РОСАВТОБАНКа

В экономической литературе в настоящий момент еще нет достаточного количества апробированных схем проведения маркетинговых исследований, наиболее полно учитывающих передовой маркетинговый инструментарий [11].

В этих условиях опыт РОСАВТОБАНКа, который периодически проводит оценку рыночной ситуации и корректировку маркетинговых программ, целесообразно проанализировать для возможной адаптации к деятельности других банков.

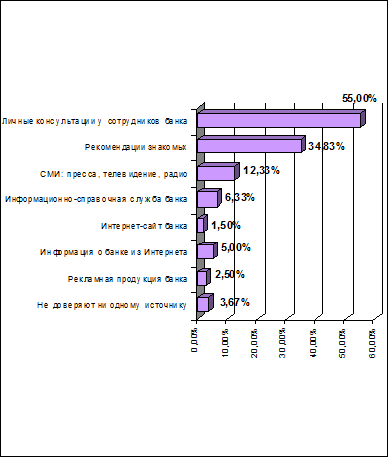

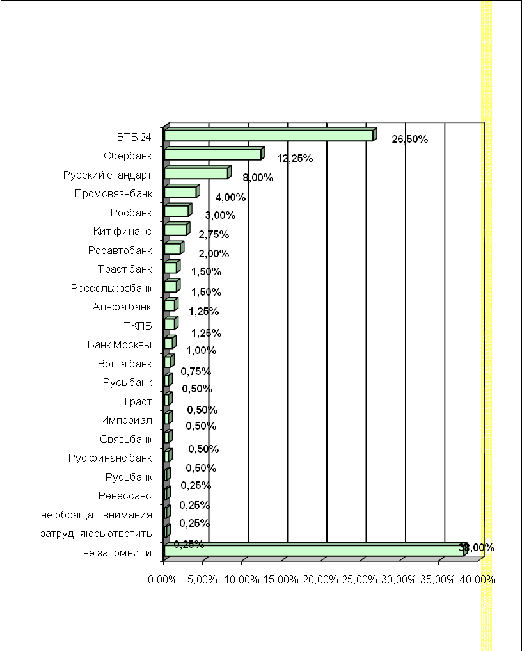

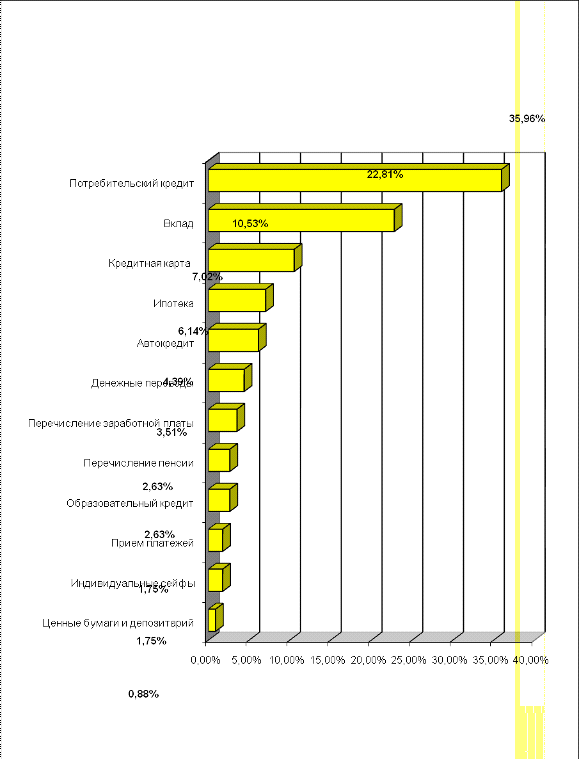

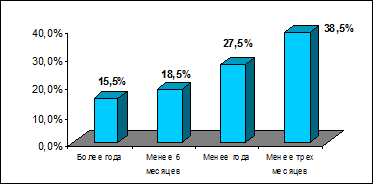

Маркетинговое исследование потребительских предпочтений на рынке банковских услуг и продуктов проводилось весной 2013 г. в несколько этапов.

На 1 этапе разрабатывалась методология исследования, общей проблемой которого стал сбор информации, необходимой для стратегического планирования деятельности и укрепления лояльности клиентов к Филиалу «Тамбовский» ООО КБ «РОСАВТОБАНК».

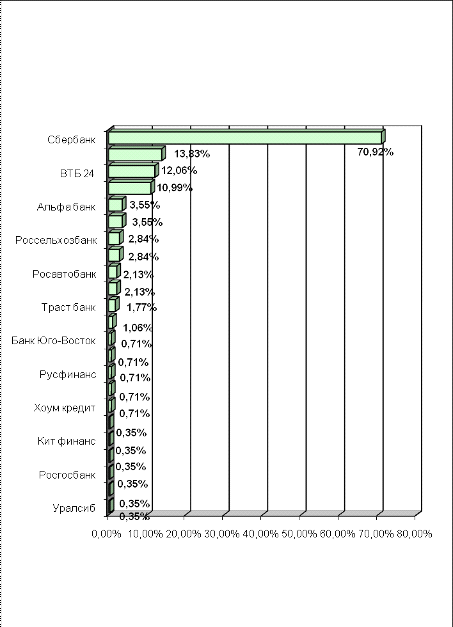

Назначение анализа — определение уровня известности бренда РОСАВТОБАНКа в сравнении с брендами банков-конкурентов, оценка лояльности клиентов РОСАВТОБАНКа, обзор информации по потребительскому поведению на рынке банковских услуг г.Тамбова.

Объектом маркетингового исследования стали жители г.Тамбова в возрасте старше 23 лет. Выборка составила 400 респондентов для опроса в городе и 200 респондентов для опроса в банке.