Глава 1. Теоретические аспекты аудита, учета и анализа движения товаров в розничной торговле

1.1 Задачи и значение бухгалтерского учета в торговле

Для правильного руководства деятельностью торгового предприятия необходимо располагать полной, точной, объективной, своевременной и достаточно детальной экономической информацией. Это достигается ведением хозяйственного учета. В зависимости от характера данных, методов их получения и способов группировки хозяйственный учет делится на три вида: оперативный, статистический и бухгалтерский.

Оперативный учет организуется на местах совершения хозяйственных операций (филиал, склад).

Соответствующая информация может поступать непосредственно во время совершения хозяйственной операции, как по телефону, так и в устной форме, на дисплее без документального оформления. Полученные данные используются для повседневного, текущего руководства и управления деятельностью предприятия (выполнение договоров, прием и отгрузка товара, реализация).

Для статистического учета используется информация о структуре основных средств, доходах и численности работающих и другие сведения с целью анализа и прогнозирования. Статистика применяет выборочный метод наблюдения и регистрации, использует результаты оперативного и бухгалтерского учета.

В отличие от оперативного и статистического бухгалтерский учет представляет собой сплошное, непрерывное, взаимосвязанное отражение хозяйственной деятельности предприятия на основе документов. В случае бухгалтерского учета хозяйственные средства и операции с ними регистрируются все без исключения (сплошной учет), изменение состояния хозяйственных средств и процессов отражается непрерывно и в хронологической последовательности (непрерывный учет), все хозяйственные операции своевременно оформляются документами.

В основе хозяйственной деятельности торгового предприятия лежат процессы приобретения, хранения и реализации товаров. Поэтому основными целями бухгалтерского учета в торговле являются: контроль за сохранностью товаров, своевременное представление руководству предприятия информации о товарообороте и валовом доходе, о состоянии товарных запасов и эффективности их использования.

Для достижения этих целей решается целый комплекс бухгалтерских задач:

- проверка правильности документального оформления товарных операций, своевременное и правильное отражение их в учете;

- контроль за товарными запасами, выявление неходовых, залежалых и недоброкачественных товаров;

- контроль за финансовыми показателями (размер прибыли, источники поступления средств и порядок их расходования, оборотные средства, капитальные вложения, отчисления от прибыли и т.д.), за правильностью расчетов с поставщиками и покупателями, за своевременным поступлением платежей в бюджет, за правильностью использования банковских кредитов;

- учет расходования фонда заработной платы, выявление соотношения между ростом эффективности труда и средней заработной платой;

- выявление возможности для снижения издержек обращения и повышения рентабельности производства (издержки обращения покрываются за счет торговых наценок, включаемых в цену товара, но за счет наценки образуется и прибыль;

- поэтому, чем ниже уровень издержек обращения, тем большая часть торговой наценки идет на образование прибыли);

— контроль за наличием и движением материальных ценностей и денежных средств. Для правильного и своевременного учета должны быть установлены четкие разграничения материальной ответственности должностных лиц за вверенные им ценности, а также своевременно и качественно необходимо проводить инвентаризации и ревизии.

Учет реализации товаров в оптовой торговле

... документы по отгрузке и реализации товаров делятся на товарные (коммерческие), расчетные, транспортные. В бухгалтерском учете реализации товаров в оптовой торговле следует различать понятия: момент ... даты реализации товаров (работ, услуг) (см. табл.). Вид реализации Дата реализации Реализация на безвозмездной основе День отгрузки товара (выполнения работ, оказания услуг) Реализация товаров, ...

Задачи, стоящие перед бухгалтерским учетом в торговом предприятии, могут быть выполнены только при правильной его организации. Недостатки в организации бухгалтерского учета вызывают отставание учета, запаздывание представления отчетности и другой информации. Наличие больших разрывов во времени между моментом возникновения учетно-экономической информации и моментом ее использования препятствует повышению экономической эффективности деятельности торговых предприятий. Недостатки в организации учета приводят к его запутанности, созданию условий для хищения материальных ценностей и других злоупотреблений, увеличению расходов на содержание учетного персонала.

На предприятиях торговли бухгалтерский учет осуществляется особым подразделением – бухгалтерией. Если предприятия небольшие, то бухгалтерский учет в них ведут работники, на которых возложены соответствующие обязанности.

В организации, не имеющей бухгалтерской службы или бухгалтера, бухгалтерский учет может осуществляться специализированной организацией или специалистом на договорных началах. Кроме того, руководитель при небольшом объеме учетной работы может вести учет лично.

Главный бухгалтер (финансовый директор, бухгалтер малого предприятия), возглавляющий бухгалтерскую службу, действует в соответствии с Положением о бухгалтерском учете и отчетности в РФ. Он подчиняется руководителю предприятия и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операции законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств. Требования его по документальному оформлению операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации. Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении финансово-хозяйственных операций возлагается на руководителя предприятия торговли.

Роль и назначение международных стандартов учета (финансовой) отчетности

... учетные правила, но и повышают уровень профессии бухгалтера. 3. Роль и значение международных стандартов финансовой отчетности. Совет по МСФО 3.1 Роль и значение международных стандартов финансовой отчетности в гармонизации системы бухгалтерского учета Последние десятилетия XX в. и начало XXI в. ...

Назначение на должность и освобождение от должности главного бухгалтера производится в порядке, установленном руководителем торгового предприятия. При этом на соответствующую должность назначаются, как правило, лица, имеющие высшее специальное образование или стаж работы по специальности не менее трех лет.

Прием и сдача дел при назначении и освобождении главного бухгалтера оформляются актом проверки состояния бухгалтерского учета и отчетности на предприятии.

Следует отметить, что на главного бухгалтера не могут быть возложены обязанности связанные с непосредственной материальной ответственностью за ценности и денежные средства, он не может сам получать по чекам денежные средства и товарно-материальные ценности для предприятия. Вместе с тем для малых предприятий сделано исключение: по согласованию с учреждением банка главный бухгалтер имеет право выполнять обязанности кассира.

На время отсутствия главного бухгалтера его функции переходят к заместителю или другому должностному лицу, о чем объявляется приказом по предприятию.

Главный бухгалтер подписывает документы, связанные с приемом и выдачей денежных средств, товарно-материальных ценностей, кредитные расчетные и денежные обязательства. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. Бухгалтерия предприятия обеспечивает обработку документов, рациональное ведение записей в учетных регистрах, составление отчетности. Структура бухгалтерии зависит от объема и сложности учетной работы.

1.2 Необходимость и значение анализа в розничной торговле

Обеспечение эффективного функционирования организаций требует экономически грамотного управления их деятельностью, которое во многом определяется умением ее анализировать. С помощью анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития.

Анализ хозяйственной деятельности является научной базой принятия управленческих решений в бизнесе. Для их обоснования необходимо выявлять и прогнозировать существующие и потенциальные проблемы, производственные и финансовые риски, определять воздействие принимаемых решений на уровень рисков и доходов субъекта хозяйствования. Поэтому овладение методикой микроэкономического анализа руководителями всех уровней является составной частью их профессиональной подготовки.

Поэтому столь актуальным является своевременное выявление негативных тенденций в финансово-хозяйственной деятельности предприятий и принятие соответствующих мер, чтобы не допустить полного краха предприятия.

Развитие и углубление экономического анализа является необходимым условием стабильной работы предприятия и позволяет предвидеть хозяйственную ситуацию для достижения конечной цели, как правило — получение максимальной прибыли. В условиях рыночной экономики приобретают особую важность конкуренция и обострение проблемы выживаемости, надежности предприятия как партнера.

Состояние и деятельность коммерческих банков в условиях мирового ...

... большей финансовой устойчивости, а не стимулировать дальнейший рост объемов бизнеса. Вторая тенденция системного кризиса, которая проявилась в отношении российской банковской системы — паника среди вкладчиков . Осенью банкам ... роста следует скорректировать на инфляцию, которая достигла 13,6%. В последние три месяца 2008 г. средства предприятий в банковской системе сократились на 4%, а вклады ...

Квалифицированный экономист, финансист, бухгалтер, аудитор и другие специалисты экономического профиля должны хорошо владеть современными методами экономических исследований, чтобы легко адаптироваться к изменениям рыночной ситуации и принимать верные решения, направленные на процветание бизнеса.

Розничный товарооборот является одним из основных показателей, по которому оценивается хозяйственная деятельность торгового предприятия, осуществляющего розничную торговлю. Он включает продажу товаров населению для личного потребления, а также предприятиям и учреждениям для коллективного потребления и текущих хозяйственных нужд. Объем реализации продукции и объем производства являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса приоритет отдается объему производства продукции, который определяет объем продаж. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а наоборот, возможный объем продаж является основой разработки производственной программы.

Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке) и может выражаться в сопоставимых, плановых или текущих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение. От того, как продается продукция, какой спрос на нее на рынке, зависит и объем ее производства.

В условиях формирования рыночных отношений, когда велика инфляция, значимость розничного товарооборота для оценки социального развития общества, материального и культурного уровня жизни людей значительно снизилась. В этих условиях розничный товарооборот должен изучаться как в действующих, так и в сопоставимых ценах. Для определения розничного товарооборота в сопоставимых ценах необходимо фактический его объем за период, с которого изменились цены, разделить на индекс розничных цен на товары. Проводя анализ следует установить, как развивается розничный товарооборот, как удовлетворяется спрос на товары, как торговое предприятие улучшает структуру товарооборота, обеспечивает повышение в нем доли высококачественных товаров, активно воздействует на формирование разумных потребностей, эстетических вкусов и их благосостояния. Исходя из этого, основные задачи анализа розничного товарооборота могут быть сведены к следующим:

- проверка выполнения планов (прогнозов) товарооборота, удовлетворения покупательского спроса на отдельные товары, освоения долгосрочных нормативов по показателям торговой деятельности;

- определение тенденций экономического и социального развития предприятий розничной торговли, а также установление обоснованности, напряженности и оптимальности планов;

- изучение, количественное измерение и обобщение влияния факторов на выполнение плана и динамику розничного товарооборота;

- комплексная оценка торговой деятельности предприятия;

- выявление путей, возможностей и резервов роста товарооборота, повышения качества обслуживания покупателей, эффективности использования материально-технической базы торговли, товарных и трудовых ресурсов;

- разработка оптимальных стратегических и тактических управленческих решений по развитию розничного товарооборота торговой деятельности предприятия.

Важнейшей функцией государственного финансового управления является финансовый контроль. Его роль особенно значительна в период формирования рыночных отношений и проведения реформ, так как особая специфика этого вида управленческой деятельности позволяет активно воздействовать на интенсивность перестроечных процессов.

Учет продажи продукции, работ, услуг

... следует рассмотреть в курсовой работе: Целью данной работы является углубление, закрепление и обобщение знаний по ведению бухгалтерского учета продаж продукции, а также ... работ, услуг, возмещаемых договорной (контрактной) ценой. Товары - часть материально-производственных запасов, приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи. на счете 41 «Товары» ...

Назначение финансового контроля — содействие успешной реализации финансовой политики, эффективному использованию финансовых ресурсов.

Финансовый контроль осуществляется путем применения научно обоснованных методов установления степени соответствия практики управления финансовыми ресурсами во всех сферах производства и распределения общественного продукта задачам финансовой политики. Институт финансового контроля представляет собой составной элемент общей структуры контрольных органов государства и вместе с тем выступает как важнейший составной элемент финансового механизма.

Истекшее десятилетие рыночных преобразований в России заставило экономически активное население по — новому взглянуть на многие проблемы управления и контроля. Руководители различного уровня, учётный персонал предприятий и практикующие аудиторы чётко осознали, что необходимы не только изучение различных элементов «передовых технологий» западной экономики (в том числе международного опыта аудита), но и их адаптация к реальным условиям нашего отечественного рынка. А поскольку рынок России возрождается не на пустом месте, то нужно максимально использовать наши собственные достижения, наш немалый опыт в области управления и контроля.

В нашей стране аудит зародился в конце 80-х годов и стал быстро развиваться. Аудитор превратился в весьма важную и престижную фигуру на возрождающемся рынке России. Аудиторы напряжённо работают, сами проводят к рынку через российскую правовую и учётную трясину не без оснований колеблющихся акционеров, а также более энергичных предпринимателей и представителей властных структур всех уровней управления страной.

Потребность в услугах аудитора возникла в связи с обособлением интересов тех, кто непосредственно занимается управлением предприятием (администрация, менеджеры), кто вкладывает средства в его деятельность (собственники, акционеры, инвесторы), а также государства как потребителя информации о результатах деятельности предприятий.

Наличие достоверной информации позволяет повысить эффективность функционирования рынка капитала и дает возможность оценивать и прогнозировать последствия принятия экономических решений.

В условиях рынка предприятия, кредитные учреждения, другие хозяйствующие субъекты вступают в договорные отношения по использованию имущества, денежных средств, проведению коммерческих операций и инвестиций. Достоверность этих отношений должна подкрепляться возможностью получать и использовать финансовую информацию всеми участниками сделок. Достоверность информации подтверждается независимым аудитором.

Собственники и прежде всего коллективные собственники – акционеры, пайщики, а также кредиторы не в состоянии самостоятельно убедиться в том, что все операции предприятия, многочисленные и зачастую очень сложные, законны и правильно отражены в отчетности, так как они обычно не имеют доступа к учетным записям и соответствующего опыта, а поэтому нуждаются в услугах аудиторов.

Организация, оформление и учет безналичных расчетов

... и осветить вопросы использования безналичных расчетов в современных экономических условиях с точки зрения бухгалтерского учета. Задачи данной курсовой работы рассмотреть безналичные расчеты, их основные формы, принципы организации и учет безналичных расчетов в бухгалтерском учете, а так же практические расчёты и оформление ...

Независимое подтверждение информации о результатах деятельности предприятий и соблюдение ими законодательства необходимо государству для принятия решений в области экономики и налогообложения [8, c. 6].

Аудиторские проверки необходимы и государственным органам, судьям, прокурорам и следователям для подтверждения достоверности интересующей их финансовой отчетности.

Аудиторы (аудиторские фирмы) в процессе своей деятельности решают ряд задач, связанных с оказанием аудиторских услуг:

- проверка ведения бухгалтерского учета и составления отчетности, законности хозяйственных операций;

- помощь в организации бухгалтерского учета;

- помощь в восстановлении и ведении учета, составлении бухгалтерской (финансовой) отчетности;

- помощь в налоговом планировании и расчете налогов;

- консультирование по отдельным вопросам ведения учета и составления отчетности;

- экспертные оценки и анализ результатов хозяйственной деятельности;

- консультирование по широкому кругу финансовых и правовых вопросов, маркетингу, менеджменту, технологическое и экологическое консультирование и др.;

- разработка учредительных документов и др.;

- предоставление информации о будущих партнерах;

- информационное обслуживание клиентов;

- другие услуги.

Аудиторские проверки просто незаменимы в условиях рыночной экономики и на переходном этапе развития России. Аудитор не только выявляет ошибки в бухгалтерском учете и налогообложении, не только вскрывает недостатки в системе управления и организационной структуре предприятия, но способен дать самую квалифицированную консультацию по этим вопросам, Будучи независимой, аудиторская деятельность способствует не только улучшению всей работы экономического субъекта, защищает интересы его собственников, но и стоит на страже интересов государства, соблюдения законов и нормативных актов. Отсюда выявлению и решению проблем, способных помешать полноценному развитию и становлению аудита в нашей стране, должно уделяться большое внимание.

Аудиторская проверка товаров является частью общего аудита организации – клиента.

Ее целью является формирование мнения о достоверности бухгалтерской отчетности и установление соответствия применяемой в организации методики учета операций связанных с движением товаров с действующим в Российской Федерации нормативным документам.

Задачами аудита движения товаров являются:

- обеспечение контроля за наличием и сохранностью товаров (правильность отнесения к товарам;

- правильность товаров;

- вопросы организации аналитического учета и материальной ответственности за товары;

- инвентаризация товаров;

- соответствие данных отчетности, синтетического и аналитического учета);

- документальное оформление и отражение в учете операций поступления и выбытия товаров (использование унифицированных форм первичной учетной документации; отражение операций поступления и выбытия товаров в регистрах синтетического учета).

Глава 2. Методологические аспекты аудита, учета и анализа движения товаров в розничной торговле

Бухгалтерский учет операций, связанных с покупкой и продажей иностранной валюты

... бухгалтерский учет операций, связанных с покупкой и продажей иностранной валюты. Целью написания данной работы является изучение бухгалтерского учета операций по покупке и продаже иностранной валюты. Для ... и расчетов с иностранными партнерами. Для осуществления сделок, предусматривающих использование в качестве средства платежа иностранной валюты, организации-резиденты вправе иметь валютные счета в ...

2.1 Методологические основы бухгалтерского учета в розничной торговле

Понятие и оценка товаров. Товары — являются частью материально — производственных запасов, приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи.

Порядок оценки товаров определен ПБУ 5/01 «Учет материально — производственных запасов», в соответствии с которым товары принимаются на учет по фактической себестоимости.

Фактической себестоимостью товаров, приобретенных за плату, признается сумма фактических затрат организации на приобретение (с учетом суммовых разниц) за исключением НДС и иных возмещаемых налогов; полученных по договору дарении или безвозмездно — их рыночная стоимость; полученных по договорам, предусматривающим исполнение обязательств неденежными средствами, — стоимость активов, переданных или подлежащих передаче организацией.

Организации, осуществляющие торговую деятельность, могут затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включать в состав расходов на продажу.

Организации, осуществляющие розничную торговлю, могут производить оценку приобретенных товаров по продажной стоимости с отдельным учетом наценок (скидок).

При отпуске товаров в продажу или ином выбытии (кроме товаров, учитываемых по продажной стоимости) их оценка производится одним из следующих способов: по себестоимости единицы; по средней себестоимости; по себестоимости первых по времени приобретения товаров (способ ФИФО); по себестоимости последних по времени приобретения товаров (способ ЛИФО).

Учет в производственных организациях товаров, приобретенных для комплектации готовой продукции и перепродажи. Для обобщения информации о наличии и движении товаров используют синтетический счет 41 «Товары». В организациях, осуществляющих промышленную и иную производственную деятельность, счет 41 «Товары» применяют для учета материалов, изделий, продуктов, приобретенных специально для продажи, или когда стоимость готовых изделий, приобретенных для комплектации, не включается в себестоимость проданной продукции, а возмещается покупателем отдельно.

Приобретенные товары и тара принимаются на учет по счету 41 «Товары» по стоимости их приобретения. Принятые на учет товары отражают по дебету счета 41 и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» и других счетов.

Поступление товаров можно отражать с использованием счета 15 «Заготовление и приобретение материальных ценностей» в порядке, аналогичном для учета соответствующих операций с материалами.

Порядок учета продажи товаров зависит от момента признания выручки от продажи товаров. При признании выручки от продажи товаров проданные товары списывают в дебет счета 90 «Продажи» с кредита счета 41 «Товары». Если выручка от продажи отгруженных (отпущенных) товаров определенное время не может быть признана в бухгалтерском учете, то до момента признания выручки отпущенные товары учитывают на счете 45 «Товары отгруженные» (дебетуется счет 45 и кредитуется счет 41).

В момент признания выручки от продажи товаров их стоимость списывают с кредита счета 45 в дебет счета 90 «Продажи».

Европейские планы счетов

... системе бухгалтерского учета всех стран природа экономических влияний хозяйственных операций может иметь два направления: увеличение (+) или уменьшение (-). В связи с этим счет разбивается на ... 3) запасы (Материалы, Готовая продукция, Товары); 4) расчеты; 5) счета собственника (Капиталы, Резервы, Прибыли и ... а также различий построения планов счетов в европейских странах. На сегодняшний день в мире не ...

Готовые изделия, приобретенные для комплектации и не включаемые в себестоимость проданной продукции, при их использовании списываются с кредита счета 41 в зависимости от момента признании выручки в дебет счета 45 или 90.

В момент признания выручки указанные готовые изделия списывают со счета 45 на счет 90.

Аналитический учет материалов, изделий, продуктов, приобретенных специально для продажи, или стоимость готовых изделий, приобретенных для комплектации и не включаемых в себестоимость проданной продукции, ведется в порядке, предусмотренном для учета производственных запасов.

Учет товаров в оптовой и розничной торговле. Способы оценки товаров. Организации, осуществляющие торговую деятельность, на счете 41 «Товары» помимо товарно — материальных ценностей, приобретенных в качестве товаров для продажи, учитывают также покупную тару и тару собственного производства (кроме инвентарной, служащей для производственных или хозяйственных нужд и учитываемой на счетах 01 «Основные средства» или 10″Материалы»).

К счету 41 «Товары» могут быть открыты субсчета:

41-1 «Товары на складах»;

41-2 «Товары в розничной торговле»;

41-3 «Тара под товаром и порожняя» и др.

На субсчете 41-1 «Товары на складах» учитывают наличие и движение товаров, находящихся на оптовых и распределительных базах, складах, в кладовых организаций, оказывающих услуги общественного питания, в овощехранилищах, холодильниках и т.п.

На субсчете 41-2 «Товары в розничной торговле» учитывают наличие и движение товаров в организациях розничной торговли (магазинах, палатках, ларьках, киосках и т.п.), а также в буфетах организаций общественного питания. На этом же субсчете указанные организации учитывают наличие и движение стеклянной посуды (бутылок, банок и др.).

На субсчете 41-3 «Тара под товаром и порожняя» учитывают наличие и движение тары под товарами и тары порожней (кроме стеклянной посуды в организациях розничной торговли и буфетах организаций общественного питания).

Приобретенные товары и тара принимаются организациями торговли на учет по счету 41 «Товары» по стоимости их приобретения. Принятые на учет товары отражают по дебету счета 41 и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» и других счетов. Поступление товаров можно отражать с использованием счета 15 «Заготовление и приобретение материальных ценностей» в порядке, аналогичном для учета соответствующих операций с материалами.

В соответствии с ПБУ 5/01 (п.13) организации торговли могут включать затраты по заготовке и доставке товаров до центральных складов (баз), произведенных до передачи товаров в продажу, в состав расходов на продажу.

Организациям розничной торговли разрешается оценивать приобретенные товары по продажным (розничным) ценам с отдельным учетом наценок (скидок).

В этом случае поступившие товары приходуют по стоимости приобретения по дебету счета 41 и кредиту счета 60 и других счетов. Одновременно на разницу между стоимостью приобретения товаров и их стоимостью по продажным ценам дебетуют счет 41 и кредитуют счет 42 «Торговая наценка».

Учет расчетов с бюджетом по налогам

... учет на счете 68 « Расчеты по налогам и сборам » налог учет бюджет Счет 68 "Расчеты по налогам и сборам" предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками этой организации. Счет 68 "Расчеты по налогам ...

Порядок учета продажи товаров торговыми организациями осуществляется так же, как и в производственных организациях.

Бухгалтерский учет реализации товаров осуществляется на сопоставляющем операционно — результатном счете 90 «Продажи», который предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, и определения финансового результата по ним. [7,96]

Доходами и расходами от обычных видов деятельности являются:

- доходами — выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг;

- расходами — затраты, связанные с изготовлением продукции и ее продажей, приобретением и продажей товаров, выполнением работ, оказанием услуг.

Согласно п.12 Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденного Приказом Минфина России от 06.05.1999 N 32н, выручка от реализации товаров в бухгалтерском учете признается при следующих условиях:

- а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- б) сумма выручки может быть определена;

- в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации;

- г) право собственности (владения, пользования и распоряжения) на товар перешло от организации к покупателю;

- д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка.

Расходы признаются в бухгалтерском учете при наличии следующих условий:

1) расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

2) сумма расходов может быть определена;

3) имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается деКрузарусорская задолженность. [5,91]

Если при реализации со склада учетной политикой оптовой организации предусмотрен момент реализации товаров по их отгрузке и предъявлению покупателям расчетных документов к оплате, то делают следующие учетные записи:

Д-т сч. 62 «Расчеты с покупателями и заказчиками»,

К-т сч. 90 «Продажи», субсч. 1 «Выручка»

отгружены товары покупателям по продажной стоимости;

- Д-т сч. 62 «Расчеты с покупателями и заказчиками»,

К-т сч. 41 «Товары», субсч. 3 «Тара под товаром и порожняя»

отгружена тара под товаром;

- Д-т сч. 90 «Продажи», субсч. 2 «Себестоимость продаж»,

К-т сч. 41 «Товары», субсч. 1 «Товары на складах»

одновременно списаны реализованные товары с материально ответственных лиц по покупной стоимости (согласно одному из методов: средней, ФИФО, ЛИФО);

- Д-т сч. 90 «Продажи», субсч. 3 «Налог на добавленную стоимость»,

К-т сч. 68 «Расчеты по налогам и сборам»

начислен налог на добавленную стоимость по проданным товарам (выделяется в документах на реализацию отдельной строкой);

- Д-т сч. 62 «Расчеты с покупателями и заказчиками»,

К-т сч. 76 «Расчеты с разными деКрузарусорами и кредиторами» (лицевой счет транспортной организации)

отнесены за счет покупателя согласно договору транспортные расходы;

- Д-т сч. 76 «Расчеты с разными деКрузарусорами и кредиторами» (лицевой счет транспортной организации),

К-т сч. 51 «Расчетные счета»

оплачены транспортные расходы с расчетного счета;

- Д-т сч. 90 «Продажи», субсч. 2 «Себестоимость продаж»,

К-т сч. 44 «Расходы на продажу»

списаны расходы, относящиеся к реализованным товарам.

Для определения суммы расходов на продажу, относящихся к реализованным товарам, в конце отчетного периода (месяца, квартала) по статье «Расходы на транспортировку» расходы, приходящиеся на остаток товаров, рассчитывают следующим образом:

1) суммируют транспортные расходы на остаток товаров на начало месяца и произведенные в отчетном месяце;

2) определяют сумму товаров, проданных в отчетном месяце, и остатка товаров на конец месяца;

3) отношением суммы расходов, отраженных в п.1, к сумме проданных и оставшихся товаров (п.2) устанавливают средний процент расходов к общей стоимости товаров;

4) умножив сумму остатка товаров на конец месяца на средний процент указанных расходов (п.3), рассчитывают их сумму, относящуюся к остатку нереализованных товаров на конец месяца.

Для определения расходов, относящихся к проданным товарам, следует к расходам на остаток товаров на начало месяца (сальдо начальное по счету 44 «Расходы на продажу») прибавить все расходы за месяц (оборот по дебету) и вычесть расходы на остаток товаров на конец месяца (сальдо конечное, т.е. п.4).

На счете 90 «Продажи» в конце месяца (отчетного периода) выявляют финансовый результат. Записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» ведутся накопительно в течение отчетного года. Ежемесячно путем сопоставления совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» и кредитового оборота по субсчету 90-1 «Выручка» определяют финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывают с субсчета 90-9 «Прибыль / убыток от продаж» на счет 99 «Прибыли и убытки».[4,56]

Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет. По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9 «Прибыль / убыток от продаж»), закрывают внутренними записями на субсчет 90-9 «Прибыль / убыток от продаж»:

Д-т сч. 90 «Продажи», субсч. 1 «Выручка»,

К-т сч. 90 «Продажи», субсч. 9 «Прибыль / убыток от продаж» на сумму выручки;

- Д-т сч. 90 «Продажи», субсч. 9 «Прибыль / убыток от продаж»,

К-т сч. 90 «Продажи», субсч. 2 «Себестоимость продаж» на сумму себестоимости продаж;

- Д-т сч. 90 «Продажи», субсч. 9 «Прибыль / убыток от продаж»,

К-т сч. 90 «Продажи», субсч. 3 «Налог на добавленную стоимость» на сумму налога на добавленную стоимость;

- Д-т сч. 90 «Продажи», субсч. 9 «Прибыль / убыток от продаж»,

К-т сч. 90 «Продажи», субсч. 4 «Акцизы» на сумму акцизов;

- Д-т сч. 90 «Продажи», субсч. 9 «Прибыль / убыток от продаж»,

К-т сч. 90 «Продажи», субсч. 5 «Экспортные пошлины» на сумму экспортных пошлин.

Аналитический учет по счету 90 «Продажи» ведут по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет по данному счету можно вести по регионам продаж и другим направлениям, необходимым для управления организацией.

При поступлении денег от покупателей наличными (в пределах лимита) или на расчетный счет за проданные товары составляют запись:

Д-т сч. 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета»,

К-т сч. 62 «Расчеты с покупателями и заказчиками».

Если при отгрузке товаров оптовая организация получила от покупателя вексель, то задолженность покупателя учитывают на счете 62 «Расчеты с покупателями и заказчиками», субсчет «Векселя полученные». На сумму процентов по векселю, если они предусмотрены, делают запись:

Д-т сч. 62 «Расчеты с покупателями и заказчиками», субсч. «Векселя полученные»,

К-т сч. 98 «Доходы будущих периодов» или 91 «Прочие доходы и расходы».

Оптовая организация, получив вексель, может:

а) хранить его до наступления срока платежа, предъявить к оплате и получить деньги на расчетный счет:

Д-т сч. 51 «Расчетные счета»,

К-т сч. 62 «Расчеты с покупателями и заказчиками», субсч. «Векселя полученные» на сумму векселя;

- Д-т сч. 98 «Доходы будущих периодов»,

К-т сч. 91 «Прочие доходы и расходы» на сумму процентов.

При получении процентов по векселям и товарным кредитам организация начисляет НДС на ту часть процентов, которая превышает ставку рефинансирования, установленную ЦБ РФ;

б) учесть вексель в банке:

Д-т сч. 51 «Расчетные счета»,

К-т сч. 62 «Расчеты с покупателями и заказчиками», субсч. «Векселя полученные»;

в) передать вексель поставщику или кредитору в погашение долга:

Д-т сч. 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными деКрузарусорами и кредиторами» и др.,

К-т сч. 62 «Расчеты с покупателями и заказчиками», субсч. «Векселя полученные»;

г) получить кредит (заем) под залог векселя:

Д-т сч. 51 «Расчетные счета»,

К-т сч. 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»; одновременно на сумму векселя:

- Д-т сч. 009 «Обеспечения обязательств и платежей выданные»; при погашении кредита (займа):

Д-т сч. 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»,

К-т сч. 51 «Расчетные счета»;

одновременно на сумму векселя, возвращенного залогодержателем:

Д-т сч. 009 «Обеспечения обязательств и платежей выданные».

При отказе покупателя оплатить вексель оптовая организация предъявляет ему претензию:

Д-т сч. 76 «Расчеты с разными деКрузарусорами и кредиторами», субсч. 2 «Расчеты по претензиям»,

К-т сч. 62 «Расчеты с покупателями и заказчиками», субсч. «Векселя полученные».

Задолженность по векселям, безнадежную к получению, списывают на убытки:

Д-т сч. 91 «Прочие доходы и расходы» или 63 «Резервы по сомнительным долгам»,

К-т сч. 62 «Расчеты с покупателями и заказчиками», субсч. «Векселя полученные» или счет 76 «Расчеты с разными деКрузарусорами и кредиторами», субсч. 2 «Расчеты по претензиям».

Аналитический учет векселей, полученных оптовой организацией за проданные покупателям товары, ведут по каждому векселю с подразделением на векселя: срок поступления денежных средств по которым не наступил; просроченные и т.д.

Оптовая организация может под поставку товара получать от покупателей аванс или предоплату (на всю стоимость поставляемых в будущем товаров).

Полученные авансы учитывают на счете 62 «Расчеты с покупателями и заказчиками». При поступлении суммы аванса на расчетный счет или в кассу делают запись:

Д-т сч. 51 «Расчетные счета», 50 «Касса», 52 «Валютные счета»,

К-т сч. 62 «Расчеты с покупателями и заказчиками».

С суммы полученного аванса взимается НДС, который начисляют бюджету такой записью:

Д-т сч. 62 «Расчеты с покупателями и заказчиками»,

К-т сч. 68 «Расчеты по налогам и сборам».

После отгрузки товаров и отражения их и НДС на счете 90 «Продажи» делают запись, уменьшающую задолженность перед бюджетом на сумму НДС, относящегося к полученному авансу:

Д-т сч. 68 «Расчеты по налогам и сборам»,

К-т сч. 62 «Расчеты с покупателями и заказчиками».

Оптовая организация, получая авансы от покупателей, должна в установленном порядке выписывать счета — фактуры и регистрировать их в книге продаж не позднее 5 дней с момента получения аванса.

Если учетной политикой организации предусмотрено, что реализация определяется по оплате, то независимо от времени отгрузки или отпуска товаров они считаются проданными с момента оплаты их покупателем и зачисления денежных средств на расчетный счет или поступления денег в кассу поставщика. Рассмотрим хозяйственные операции и корреспонденцию счетов при этом варианте учета продаж:

- Д-т сч. 62 «Расчеты с покупателями и заказчиками»;

- К-т сч. 90 «Продажи», субсч. 1 «Выручка» отгружены товары покупателям по продажной стоимости, включая НДС;

- Д-т сч. 90 «Продажи», субсч. 2 «Себестоимость продаж»,

К-т сч. 41 «Товары», субсч. 1 «Товары на складах» одновременно списаны с материально ответственных лиц отгруженные товары по покупной стоимости;

- Д-т сч. 90 «Продажи», субсч. 3 «Налог на добавленную стоимость»,

К-т сч. 68 «Расчеты по налогам и сборам» начислен НДС по отгруженным и оплаченным товарам;

- Д-т сч. 90 «Продажи», субсч. 3 «Налог на добавленную стоимость»,

К-т сч. 76 «Расчеты с разными деКрузарусорами и кредиторами», субсч. «Расчеты по неоплаченному покупателями налогу на добавленную стоимость по отгруженным товарам»

отражен НДС по отгруженным, но не оплаченным покупателями на конец месяца (отчетного периода) товарам;

- Д-т сч. 90 «Продажи», субсч. 2 «Себестоимость продаж»,

К-т сч. 44 «Расходы на продажу» списаны расходы, относящиеся к проданным товарам;

- Д-т сч. 90 «Продажи», субсч. 9 «Прибыль / убыток от продаж»,

К-т сч. 99 «Прибыли и убытки» выявлена прибыль от реализации товаров;

- Д-т сч. 99 «Прибыли и убытки»,

К-т сч. 90 «Продажи», субсч. 9 «Прибыль / убыток от продаж» выявлен убыток от реализации товаров;

- Д-т сч. 51 «Расчетные счета», 50 «Касса», 52 «Валютные счета»,

К-т сч. 62 «Расчеты с покупателями и заказчиками» получены денежные средства от покупателя в следующем месяце (отчетном периоде) за ранее отгруженные товары;

- Д-т сч. 76 «Расчеты с разными деКрузарусорами и кредиторами», субсч. «Расчеты по неоплаченному покупателями налогу на добавленную стоимость по отгруженным товарам»,

К-т сч. 68 «Расчеты по налогам и сборам» одновременно на сумму НДС, приходящуюся на оплаченные покупателями товары, отгруженные в предыдущие месяцы;

- Д-т сч. 68 «Расчеты по налогам и сборам»,

К-т сч. 51 «Расчетные счета» перечислена с расчетного счета бюджету сумма НДС, полученная путем умножения налоговой базы на ставку налога и уменьшенная на сумму налоговых вычетов.

Все организации уплачивают НДС ежемесячно не позднее 20 числа месяца, следующего за отчетным. В те же сроки предъявляют и налоговую декларацию. Для организаций, у которых ежемесячная выручка от реализации товаров не превышает 1 000 000 руб., срок уплаты установлен раз в квартал не позднее 20 числа месяца, следующего за отчетным кварталом. [9,83]

Если договором поставки обусловлен отличный от общего порядка момент перехода права собственности (владения, пользования и распоряжения) на отгруженные товары и риска их случайной гибели (например, при их экспорте), то при учете реализации применяется счет 45 «Товары отгруженные». На этом счете учитывают также готовые изделия (товары), переданные другим организациям для продажи на комиссионных началах. Товары отгруженные учитывают на счете 45 «Товары отгруженные» по покупной стоимости, а в аналитическом учете — еще и по продажной стоимости с выделением НДС. Отгрузку и продажу товаров покупателям в этом случае оптовая организация отражает следующими записями:

отгружены покупателю товары и тара, право собственности на которые переходит в момент оплаты и выручка от продажи которых определенное время не может быть признана в бухгалтерском учете:

Д-т сч. 45 «Товары отгруженные»,

К-т сч. 41 «Товары», субсч. 1 «Товары на складах» на покупную стоимость товара;

- Д-т сч. 45 «Товары отгруженные»,

К-т сч. 41 «Товары», субсч. 3 «Тара под товаром и порожняя» на стоимость отгруженной тары;

поступили деньги на расчетный счет или в кассу наличными (в пределах установленного лимита) от покупателя:

Д-т сч. 51 «Расчетные счета», 50 «Касса», 52 «Валютные счета»,

К-т сч. 90 «Продажи», субсч. 1 «Выручка» за отгруженные товары по продажной стоимости, включая НДС;

- Д-т сч. 51 «Расчетные счета», 50 «Касса», 52 «Валютные счета»,

К-т сч. 45 «Товары отгруженные» за отгруженную тару по учетным (покупным) ценам;

- Д-т сч. 90 «Продажи», субсч. 2 «Себестоимость продаж»,

К-т сч. 45 «Товары отгруженные» списана покупная стоимость отгруженных и проданных товаров;

- Д-т сч. 90 «Продажи», субсч. 3 «Налог на добавленную стоимость»,

К-т сч. 68 «Расчеты по налогам и сборам» начислен НДС на проданные товары;

- Д-т сч. 90 «Продажи», субсч. 2 «Себестоимость продаж»,

К-т сч. 44 «Расходы на продажу» списаны в конце месяца (отчетного периода) расходы, приходящиеся на проданные товары;

определен финансовый результат от реализации:

Д-т сч. 90 «Продажи», субсч. 9 «Прибыль / убыток от продаж»,

К-т сч. 99 «Прибыли и убытки» прибыль;

- Д-т сч. 99 «Прибыли и убытки»,

К-т сч. 90 «Продажи», субсч. 9 «Прибыль / убыток от продаж» убыток.

В этом варианте учета можно также использовать счет 62 «Расчеты с покупателями и заказчиками». Поскольку право собственности на товары переходит к покупателю в момент оплаты, то в этот же момент оптовая организация отражает их продажу и регистрирует в книге продаж счет — фактуру.

Продажа товаров транзитом с участием базы в расчетах характеризуется тем, что товары не поступают на склады оптовых организаций, и следовательно, счет 41 «Товары», субсчет 1 «Товары на складах» не применяется, а моменты покупки и отгрузки отражаются в учете одновременно. Продажа товаров транзитом без участия в расчетах предполагает получение оптовой организацией от покупателей только суммы торговой надбавки за организацию оборота.

Синтетический учет продажи товаров транзитом с участием в расчетах осуществляется на счете 90 «Продажи» аналогично учету складской реализации. Хозяйственные операции при продаже товаров по моменту отгрузки отражаются на счетах бухгалтерского учета оптовой организации следующим образом:

Д-т сч. 62 «Расчеты с покупателями и заказчиками»,

К-т сч. 90 «Продажи», субсч. 1 «Выручка» отгружены товары покупателям по продажной стоимости, включая налог на добавленную стоимость;

- Д-т сч. 90 «Продажи», субсч. 2 «Себестоимость продаж»,

К-т сч. 60 «Расчет с поставщиками и подрядчиками» отражена задолженность поставщику в части продажи транзитом товаров на покупную стоимость;

- Д-т сч. 62 «Расчеты с покупателями и заказчиками»,

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»

отражена задолженность поставщику в части продажи транзитом тары, указанной в счете поставщика и отнесенной на увеличение суммы долга покупателей;

- Д-т сч. 90 «Продажи», субсч. 3 «Налог на добавленную стоимость»,

К-т сч. 68 «Расчеты по налогам и сборам» начислен НДС по проданным товарам;

- Д-т сч. 90 «Продажи», субсч. 2 «Себестоимость продаж»,

К-т сч. 44 «Расходы на продажу» списаны расходы, относящиеся к проданным товарам;

- Д-т сч. 90 «Продажи», субсч. 9 «Прибыль / убыток от продаж»,

К-т сч. 99 «Прибыли и убытки» определена прибыль от продажи товаров;

- Д-т сч. 99 «Прибыли и убытки»,

К-т сч. 90 «Продажи», субсч. 9 «Прибыль / убыток от продаж» отражен убыток от продажи товаров;

- Д-т сч. 51 «Расчетные счета», 50 «Касса», 52 «Валютные счета»,

К-т сч. 62 «Расчеты с покупателями и заказчиками» поступили деньги на расчетный (валютный) счет или в кассу наличными от покупателей.

Если покупатель при приемке товаров обнаружил их недостачу, порчу и предъявил претензию оптовой организации, которую она согласна удовлетворить, то составляют следующие учетные записи:

Д-т сч. 62 «Расчеты с покупателями и заказчиками»,

К-т сч. 90 «Продажи», субсч. 1 «Выручка»

уменьшается задолженность покупателей и выручка от продажи (сторнировочная запись);

- Д-т сч. 90 «Продажи», субсч. 2 «Себестоимость продаж»,

К-т сч. 41 «Товары», субсч. 1 «Товары на складах» одновременно увеличивается стоимость товаров на складах и уменьшается покупная стоимость проданных товаров (сторнировочная запись);

- Д-т сч. 90 «Продажи», субсч. 3 «Налог на добавленную стоимость»,

К-т сч. 68 «Расчеты по налогам и сборам» уменьшается начисленный бюджету НДС (сторнировочная запись);

- Д-т сч. 94 «Недостачи и потери от порчи ценностей»,

К-т сч. 41 «Товары», субсч. 1 «Товары на складах» списывается сумма недостающих товаров на счет по учету недостач, если на складе не обнаружены их излишки.

Аналитический учет отгруженных и проданных товаров ведут на счетах 45 «Товары отгруженные» (если он применяется) и 62 «Расчеты с покупателями и заказчиками». По счету 45 «Товары отгруженные» учет ведут с указанием: покупной и продажной стоимости, суммы тары, налога на добавленную стоимость и т.д. по местам нахождения и отдельным видам отгруженных товаров. По счету 62 «Расчеты с покупателями и заказчиками» учет ведут линейным позиционным методом по каждому покупателю и счету с расшифровкой сумм отдельно по товарам, таре, налогу на добавленную стоимость, а расчетов плановыми платежами — по каждому покупателю. При этом построение аналитического учета должно обеспечивать возможность получения данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по неоплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Аналитический учет по счету 90 «Продажи» ведут по каждому виду проданных товаров. Кроме того, аналитический учет по этому счету можно вести по валютам, регионам продаж и другим направлениям, необходимым для управления организацией.

2.2 Методика проведения анализа движения товаров

Под анализом движения товаров на торговом предприятии следует понимать анализ розничного товарооборота.

Розничный товарооборот торгового предприятия является составной частью товарооборота города и в определенной мере покрывает покупательные фонды населения. В связи с этим динамику товарооборота предприятия следует изучать во взаимосвязи с анализом развития розничного товарооборота города и покупательной способности населения. Такой анализ помогает выявить положительные и отрицательные стороны в торговой деятельности предприятия и разработать меры по росту товарооборота, улучшению ассортимента реализуемых товаров, повышению качества обслуживания покупателей. Одновременно исследуют закономерности развития розничного товарооборота на душу населения. Сравнение фактических объемов среднедушевой реализации с физиологическими нормами потребления на душу населения по продовольственным товарам и рациональным нормам – по непродовольственным позволяет оценить степень удовлетворения потребностей населения в материальных благах.

Анализ динамики товарооборота проводят не только в сравнении с данными прошлого года, но и с фактическими показателями за ряд лет (в действующей и сопоставимой оценке).

При анализе динамики товарооборота необходимо определить и изучить среднегодовой темп его роста, который может быть исчислен с помощью логарифмов по формуле средней геометрической:

(2.1)

(2.1)

где Трост – среднегодовой темп роста изучаемого показателя за п лет; Хп – изучаемый показатель в отчетном периоде; Х0 – изучаемый показатель в базисном периоде; п – число периодов.

Если в изучаемом периоде произошли организационно-структурные изменения в сети торговой организации, то необходимо внести соответствующую корректировку в объем розничного товарооборота и анализ должен проводиться также по сопоставимому числу предприятий. Это позволяет определить прирост товарооборота за счет повышения эффективности использования материально-технической базы торговли.

При анализе динамики товарооборота предприятия важно правильно определить базисный год. Он, в частности, может быть начальным для развития определенных тенденций, оказывающих значительное влияние на изучаемые показатели, или годом, в котором произошли организационно-структурные изменения в составе предприятия. Анализ динамики розничного товарооборота проводят не только за год, но и по кварталам, месяцам и за более короткие промежутки времени. Это помогает установить, как ритмично развивается розничная реализация, как равномерно удовлетворяется спрос покупателей на товары. Для оценки равномерности и ритмичности развития товарооборота следует изучить его динамику по декадам, составив специальные аналитические таблицы.

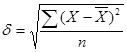

Для определения равномерности развития розничного товарооборота целесообразно также составить графики выполнения плана по месяцам, исчислить и проанализировать коэффициенты ритмичности и равномерности выполнения плана реализации товаров. Коэффициент ритмичности определяют отношением числа периодов, за которые выполнен план, к общему их количеству.

Для определения коэффициента равномерности необходимо по следующим формулам предварительно рассчитать среднее квадратическое отклонение (δ) и коэффициент вариации, или неравномерности (ν):

; (2.2)

; (2.2) ![]() (2.3)

(2.3)

где ![]() – процент выполнения плана или темп изменения в динамике по изучаемому показателю за каждый месяц (квартал);

– процент выполнения плана или темп изменения в динамике по изучаемому показателю за каждый месяц (квартал); ![]() – процент выполнения плана или темп повышения (снижения) в динамике по анализируемому показателю за год; п – число месяцев (кварталов) изучаемого периода. [10, c.19]

– процент выполнения плана или темп повышения (снижения) в динамике по анализируемому показателю за год; п – число месяцев (кварталов) изучаемого периода. [10, c.19]

Среднее квадратическое отклонение позволяет оценить колебание в развитии анализируемого показателя. По коэффициенту вариации можно проанализировать неравномерность изменения исследуемого показателя. Коэффициент равномерности рассчитывают по следующей формуле: Кравн = 100 – ν. (2.4)

После изучения общего объема розничного товарооборота необходимо проанализировать его состав. По составу розничный товарооборот подразделяется на продажу товаров населению, мелкооптовый отпуск и другие виды розничной реализации. Продажа товаров населению включает их реализацию за наличный и безналичный расчет и в кредит. Розничный товарооборот также детализируется по применяемым формам торговли (продажа товаров по методу самообслуживания, с использованием традиционных методов торговли и других прогрессивных форм обслуживания покупателей), по месту реализации товаров (продажа через магазины, платки, ларьки, киоски и т.д.).

Анализ состава товарооборота проводится в абсолютных (стоимостных) и относительных показателях. Относительным показателем, в частности, является доля (удельный вес) отдельных видов реализации в общем объеме розничного товарооборота.

Изучение продажи товаров населению в кредит, кроме того, проводят с использованием натуральных измерителей. Изменение в розничном товарообороте доли продажи товаров населению и мелкооптового отпуска оказывает определенное влияние на издержки обращения и финансовые результаты. [7, c.20]

Розничные торговые предприятия должны обеспечивать население всеми необходимыми продовольственными и непродовольственными товарами. Поэтому следует изучить динамику розничной реализации по отдельным товарам и товарным группам, обеспечение бесперебойной торговли, соблюдение ассортиментного перечня в отделах и секциях магазинов, удовлетворение спроса покупателей на отдельные товары.

Большое влияние на результаты хозяйственной деятельности оказывают ассортимент (номенклатура) и структура реализации продукции. Своевременное обновление ассортимента продукции с учетом изменения конъюнктуры рынка является одним из важнейших индикаторов деловой активности предприятия и его конкурентоспособности.

При формировании ассортимента и структуры продукции организация должна учитывать, с одной стороны, спрос на данные виды продукции, а с другой – наиболее эффективное использование трудовых, технических, финансовых и иных ресурсов, имеющихся в ее распоряжении. Система формирования ассортимента включает в себя: определение текущих и перспективных потребностей покупателей; оценка уровня конкурентоспособности реализуемой или планируемой к реализации продукции; изучение жизненного цикла изделий на рынках, принятие своевременных мер по внедрению новых, более совершенных видов продукции; оценку экономической эффективности и степени риска изменений в ассортименте продукции.

Обобщающую характеристику изменений ассортимента продукции дает одноименный коэффициент, уровень которого определяется следующим образом:

![]() . (2.5)

. (2.5)

Для характеристики интенсивности структурных преобразований на предприятии можно использовать коэффициент структурной активности, который рассчитывается следующим образом:

![]() (2.6)

(2.6)

где ![]() – изменение удельного веса i-го вида (номенклатурной группы) продукции в общем объеме продаж за исследуемый период; п – число номенклатурных групп продукции.

– изменение удельного веса i-го вида (номенклатурной группы) продукции в общем объеме продаж за исследуемый период; п – число номенклатурных групп продукции.

Чем активнее структурные преобразования на предприятии, тем выше уровень данного коэффициента. Это свидетельствует о том, что администрация предприятия активно реагирует на изменение конъюнктуры рынка, своевременно обновляя ассортимент продукции.

Изменение оборота розничной торговли зависит от трех основных групп факторов: обеспеченность товарными ресурсами, правильность их распределения и использования; обеспеченность трудовыми ресурсами и эффективность труда торговых работников; состояние, развитие и эффективность использования материально-технической базы торговли.

Главный фактор успешного развития товарооборота является обеспеченность и рациональность использования товарных ресурсов. Проводя анализ, прежде всего, проверяют как товарные ресурсы обеспечивали успешное выполнение плана и динамику развития розничного товарооборота, удовлетворение спроса покупателей на отдельные товары. Розничный товарооборот зависит от поступления товаров и состояния товарных запасов. На его объем оказывает влияние прочее выбытие товаров. Эта зависимость может быть выражена формулой товарного баланса:

Зн + П = Р + В + Зк (2.7)

где Зн – запасы товаров на начало отчетного периода; П – поступление товаров; Р – розничный товарооборот; В – прочее выбытие товаров; Зк – запасы товаров на конец отчетного периода.

Влияние показателей товарного баланса на объем розничного товарооборота определяется по следующей формуле:

Р = Зн + П – В – Зк. (2.8)

Следовательно, на изменение розничного товарооборота положительное влияние оказывают завышенные (сверхнормативные) товары запаса на начало изучаемого периода и рост поступления товаров, а отрицательное – увеличение прочего выбытия товаров и завышенные товарные запасы на конец анализируемого периода.

Анализ товарных ресурсов торгового предприятия начинают с составления и изучения товарного баланса. Причем все показатели отражаются в товарном балансе по розничной стоимости. В товарный баланс должны включаться все запасы товаров (текущие, сезонные и досрочного завоза).

За плановые товарные запасы на начало года берут их нормативы за четвертый квартал прошлого года; на конец года – нормативы четвертого квартала отчетного года. Если отсутствуют плановые или фактические данные о поступлении товаров, то их можно определить по следующей формуле:

П = Р + В + Зк – Зн. (2.9)

Важным вопросом анализа является изучение эффективности использования товарных ресурсов, правильности их распределения между магазинами и другими подразделениями. Основным показателем оценки эффективности использования товарных ресурсов является объем товарооборота на один рубль товарных ресурсов (Этов), который определяют по формуле

![]() (2.10)

(2.10)

Он показывает, сколько рублей товарооборота приходится на каждый рубль товарных ресурсов. При анализе могут определяться обратный показатель эффективности товарных ресурсов, т.е. объем товарных ресурсов на один рубль розничного товарооборота.

Еще одним из факторов успешного развития розничного товарооборота являются обеспеченность трудовыми ресурсами, правильность установления режима труда, эффективность использования рабочего времени, рост производительности труда. Анализ влияния трудовых ресурсов на торговую деятельность обычно начинают с изучения обеспеченности ими розничного предприятия, укомплектованности штатов продавцов, кассиров, контролеров, других работников и эффективности использования рабочего времени. Также изучают качественный состав работников, т.е. обеспеченность специалистами с высшим и средним специальным образованием, стаж работы. Проверяют правильность распределения продавцов по категориям в соответствии со штатами и производственной необходимостью.

В розничной торговле производительность труда в стоимостном выражении характеризуется выработкой (суммой товарооборота) на одного торгового работника и выработкой на одного торгово-оперативного работника. Применив прием абсолютных разниц, можно количественно измерить влияние изменения среднесписочной численности торгово-оперативных работников и их выработки на выполнение плана товарооборота. Для этого отклонение от плана по численности торгово-оперативных работников умножают на плановую их выработку, а отклонение от плана – на фактическую среднесписочную численность торгово-оперативных работников.

Выработка работников торговли в стоимостном выражении во многом зависит от изменения розничных цен на товары. При повышении розничных цен растет товарооборот, а следовательно, и производительность труда торговых работников в стоимостном выражении. Для измерения влияния ценового фактора на выработку торговых работников необходимо ее рассчитать к товарообороту в действующих и сопоставимых ценах и сравнить полученные результаты.

Среднегодовую выработку на одного торгового работника можно представить как произведение среднечасовой их выработки на среднюю продолжительность рабочего дня и на среднее число дней, отработанных одним работником за год. Отсюда на выполнение плана и динамику розничного товарооборота можно изучить влияние четырех трудовых факторов: среднесписочной численности торговых работников; среднего количества дней, отработанных одним торговым работником за год; средней продолжительности рабочего дня и среднечасовой выработки на одного торгового работника.

Используя данные план, бухгалтерского и статистического учета и отчетности по труду, проводят анализ эффективности использования календарного времени. В частности, выявляют потери рабочего времени по болезни и другим причинам. Для измерения влияния роста целодневных потерь рабочего времени на выполнение плана розничного товарооборота необходимо сверхплановое их количество умножить на плановую среднедневную выработку на одного торгового работника.

Далее проводят анализ режима труда и рациональности использования рабочего времени. Повышение эффективности труда можно доКрузарусься путем разделения труда, совмещения профессий, должностей, функций, расширения хон обслуживания; сокращения текучести кадров; привлечения на роботу лиц на неполный рабочий день; внедрения достижения НТП, научной организации труда, самообслуживания; совершенствования оплаты труда и т.д.

Производительность труда торговых работников определяется техническими, технологическими, организационными, экономическими и социальными факторами. Комплексное и глубокое их изучение позволяет полнее выявить и реализовать резервы повышения эффективности труда. Так как в розничной торговле выработка на одного работника обычно исчисляется в стоимостном выражении, то на ее размер оказывает влияние изменение розничных цен на товары. При повышении розничных цен выработка растет, хотя в действительности эффективность труда работников не изменяется. Для измерения влияния ценового фактора на производительность труда торговых работников необходимо определить их выработку к товарообороту в действующих и сопоставимых ценах и сравнить полученные результаты.

На выполнение плана и динамику товарооборота большое влияние оказывают состояние, развитие и эффективность использования материально-технической базы торговли.

При планировании аудита товаров, прежде всего составляется рабочая программа. В ней содержатся юридическая и экономическая характеристики организации, перечень источников аудиторских доказательств, тесты системы внутреннего контроля и аудиторские процедуры. Характеристика организации должна включать информацию о правовом статусе, степени технической оснащенности, объеме деятельности, месторасположении и т.д.

К источникам аудиторских доказательств относятся:

- Устав организации;

- учетная политика;

- бухгалтерский баланс и приложения к нему;

- документы по учету товаров (акты, карточки, ведомости и др.);

- материалы предыдущих аудиторских проверок;

- сведения, полученные из бесед с руководством организации;

- сведения, полученные от третьих лиц;

- информация, полученная от службы внутреннего аудита.

При проверке операций по учету товаров аудитору целесообразно использовать тест внутреннего контроля (табл.1).

Это позволит не только оценить его надежность, но и скорректировать программу проведения проверки.

Процедуры тестирования заключаются в оценке системы внутреннего контроля, которая состоит из среды контроля (отношение руководства к системе контроля, к созданию условий контроля), средств контроля и системы бухгалтерского учета.

Таблица 1

Тест внутреннего контроля

| Вопросы | Да | Нет | примечание |

| 1. Использует ли организация унифицированные формы первичных документов | |||

| 2. Разработан ли график документооборота по учету товаров | |||

| 3. Осуществляет ли главный бухгалтер контроль за соблюдением графика документооборота | |||

| 4. Организован ли раздельный синтетический и аналитический учет в организации | |||

| 5. Применяются ли типовые формы аналитического учета товаров | |||

| 6. Все ли наименования групп товаров отражены в аналитическом учете | |||

| 7. Имеется ли приказ о создании комиссии по списанию товаров | |||

| 8. Определены ли сроки проведения инвентаризации товаров в приказе по учетной политике | |||

| 9. Проводятся ли инвентаризации товаров | |||

| 10. Создается ли для проведения инвентаризации комиссия | |||

| 11. Когда была проведена последняя инвентаризация товаров | |||

| 12. Отражены ли результаты инвентаризации в учете | |||

| 13. Заключены ли договоры о полной материальной ответственности с лицами, ответственными за сохранность товаров | |||

| 14. Осуществляется ли контроль за операциями с товарами со стороны руководства организации | |||

| 15. Утверждаются ли документы на списание товаров руководителем | |||

| 16. Застрахованы ли товары на случай пожара, стихийных бедствий | |||

| 17. Имеет ли организация филиалы, выделенные на отдельные балансы | |||

|

18. Контролирует ли главный бухгалтер организацию учета товаров в филиалах:

использует данные бухгалтерского баланса |

Поскольку многие организации применяют автоматизированную форму бухгалтерского учета возникает необходимость тестирования системы автоматизации учета.

Приведенный перечень тестов средств контроля может быть изменен, сокращен или расширен в зависимости от отраслевой принадлежности конкретной организации, вида деятельности и т.д.

С помощью аудиторских процедур осуществляется проверка достоверности данных бухгалтерского учета и отчетности. При обнаружении нарушения аудитор определяет их характер и суть, а также уровень существенности. При этом аудитор описывает аудиторские процедуры или методы обнаружения нарушений, порядок построения аудиторской выборки при ее применении, т.е. обосновывает достаточность аудиторских доказательств. По результатам проведенных аудиторских процедур аудитор может разработать рекомендации по устранению ошибок в бухгалтерском учете и совершенствованию системы бухгалтерского учета.

Таблица 2

| Содержание процедуры | Используемые документы | Выводы аудитора |

| Проверка соблюдения положений учетной политики в отношении товаров | Учетная политика, документы 2-го уровня | Применяемые методы в области учета товаров средств соответствуют (не соответствуют) положениям учетной политики |

| Проверка соответствия отчетных показателей (ф. №№ 1 и 5) соответствующим показателям в Главной книге, регистрам синтетического и аналитического учета | Квартальный, полугодовой и годовой балансы, форма № 5, приложение к балансу, | Отчетные показатели соответствуют (не соответствуют) учетным данным регистров синтетического и аналитического учета |

| Проверка источников поступления товаров | Накладные, счета — фактуры | Источники поступления соответствуют (не соответствуют) источникам в счетах – фактурах |

| Проверка правильности оформления приобретенных товаров | Акты приемки – поступления, акты оприходования товаров | Поступающие товары в соответствии с нормативными актами оформляются (не оформляются) актами приемки – передачи |

| Проверка правильности выделения НДС при приобретении товаров | Нормативные документы, счета – фактуры, данные по счетам 19 и 68 | НДС в финансовых документах выделяется (не выделяется) отдельной строкой |

| Проверка правильности оформления документов при различных вариантах поступления товаров | Нормативные документы, акты, учредительный договор | Проверка учетных регистров показала наличие (отсутствие) документов, составляемых при поступлении товаров от различных источников |

| Проверка правильности использования типовых форм по учету товаров | Учетная политика, нормативные документы, формы по учету товаров | В предприятии используются (не используются) унифицированные формы отчетности |

| Проверка правильности оформления операций по выбытию товаров | Акты на списание или продажу товаров | Проверенные акты выбытия товаров ошибок не содержат (содержат) |

| Проверка правильности уплаты налогов по реализованным товарам | Журналы учета хозяйственных операций, акты на списание товаров, расчеты | Аудиторская проверка не выявила (выявила) существенных нарушений по уплате налогов по реализованным товарам |

| Проверка правильности привязки товаров к материально ответственным лицам | Справочная документация, данные устных опросов, договоры материальной ответственности | Аудиторская проверка выявила правильность (не правильность) привязки товаров к материально ответственным лицам |

| Проверка правильности ведения учета товаров в условиях автоматизированной формы учета | Учетная политика, руководство по работе с программами бухгалтерского учета | В организации применяется (не применяется) современное программное обеспечение, соответствующее системе учета товаров |

Приведенный перечень аудиторских процедур, по существу, позволяет получить полную информацию о достоверности данных бухгалтерского учета и отчетности товаров и системы внутреннего контроля. Однако в каждом конкретном случае разрабатывается свой перечень тестов и аудиторских процедур, поскольку организации различных отраслей и правовых форм имеют определенную специфику. При проведении аудита товаров в крупных организациях целесообразно разбивать ряд аудиторских процедур на блоки (например, проверка наличия товаров и др.).

В условиях автоматизированной формы бухгалтерского учета аудит следует проводить с учетом специфики применяемых бухгалтерских программ. Кроме того, необходимо разработать ряд аудиторских процедур в целях проверки состояния автоматизации учета в организации.

Для подтверждения наличия товаров проводится проверка организации аналитического учета и результатов инвентаризации товаров.

Проверка проведения инвентаризации товаров осуществляется аудитором с привлечением первичных документов – инвентаризационных описей, протоколов заседаний инвентаризационных комиссий, решений руководства организации по итогам проведения инвентаризации.

Проверка результатов инвентаризации необходима аудитору для того, чтобы убедиться, насколько можно доверять результатам внутреннего контроля, чтобы скорректировать аудиторский риск и аудиторские процедуры.

С помощью процедуры прослеживания проводится проверка соответствия показателей форм бухгалтерской отчетности по товарам; показателей отчетности и Главной книги; показателей Главной книги и регистров синтетического и аналитического учета.

Программа аудита на ООО «Крузарус»

| № п/п | Планируемые виды работ | Период проведения | Исполнитель |

| 1 | Аудит состояния аналитического учета товаров и наличия товаров на складах |

02-08 августа 2004 |

Мень И.К. |

| 2 | Аудит отражения в учете операций по поступлению товаров |

09-13 августа 2004 |

Мень И.К. |

| 3 | Аудит отражения в учете операций по выбытию товаров |

16-20 августа 2004 |

Мень И.К. |

| 4 | Аудит соответствия данных учета бухгалтерской отчетности |

27-28 августа 2004 |

Мень И.К. |

Глава 3. Учет, аудит и анализ движения товаров на материалах ООО «Крузарус»

3.1 Краткая технико-экономическая характеристика ООО «Крузарус»

| Полное наименование: | Общество с ограниченной ответственностью «Крузарус» |

| Сокращенное наименование: | ООО «Крузарус» |

| Место нахождения и почтовый адрес: |

Российская Федерация, г. Новосибирск, ул. Мира, д.101, Российская Федерация, г. Новосибирск, ул. Мира, д.101, |

| Генеральный директор: |

Иванова Ольга Михайловна, Трудовой договор с руководителем от 10.10.02 № 1/02 заключен сроком на пять лет, во исполнении решений Совета директоров Общества от 10.10.02. |

|

Главный бухгалтер: |

Куликова Ирина Валерьевна, имеет аттестат профессионального бухгалтера № 100238 от 11.02.03, действительный до 11.02.08, Трудовой договор (контракт) от 15.06.04 № 1/01 заключен сроком на пять лет, подписан Генеральным директором ООО «Крузарус» Ивановой Ольгой Михайловной |

|

Уставный Крузарус на 01.01.04: |

14 111 тыс. руб. |

| Среднесписочная численность: | 730 чел. |

Инспекция МНС России по г. Новосибирску в соответствии с Федеральным законом РФ «О государственной регистрации юридических лиц» 10.10.99 внесла запись в единый государственный реестр юридических лиц о создании юридического лица и выдала Обществу свидетельство.

В соответствии с положениями части первой Налогового кодекса РФ Инспекция МНС России по г. Новосибирску подтвердила постановку Общества на налоговый учет по месту нахождения на территории Российской Федерации 10.10.99 с присвоением идентификационного номера налогоплательщика.

Областной комитет государственной статистики Госкомстата России информационным письмом от 20.10.99 № 10-123 сообщил о включении Общества в состав Единого государственного регистра предприятий и организаций (ЕГРПО) и его идентификации по общероссийским классификаторам.

Филиал Фонда социального страхования РФ 15.10.99 выдал Обществу Страховое свидетельство о регистрации юридического лица в качестве страхователя по месту нахождения и одновременно вручил Уведомление о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, где определил размер страховых взносов в 0,5 процентов к начисленной оплате труда по всем основаниям (доходу) застрахованных, а в соответствующих случаях к сумме вознаграждения по гражданско-правовому договору.

Государственное учреждение – Управление Пенсионного фонда РФ в г. 16.10.99 выдало Обществу Извещение о регистрации его в качестве страхователя-организации по месту нахождения с датой уплаты страховых взносов 15 числа каждого месяца.

Область деятельности ООО «Крузарус» включает в себя несколько аспектов, поскольку фирма является многопрофильной: это прежде всего торговля и различные виды услуг. В сфере торговли его составляет мебель и аксессуары; в сфере услуг это доставка мебели, сборка, разборка, ремонт.

Формы продажи, осуществляемые данным предприятием, включают опт, мелкий опт и розницу и предполагают как наличную, так и безналичную форму оплаты.

ООО «Крузарус» снимает помещения по договору субаренды.

ООО «Крузарус» осуществляет оперативный и бухгалтерский учет, ведет статистическую отчетность и несет ответственность за их достоверность в соответствии с действующим законодательством.

Предприятие является юридическим лицом, имеет в собственности обособленное имущество, расчетный и иные счета в банках, печать со своим наименованием, штамп, бланк, товарный знак. Предприятие от своего имени приобретает и осуществляет имущественные и личные неимущественные права, несет обязанности, выступает в качестве истца и ответчика в суде. Предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом. Предприятие не несет ответственности по обязательствам учредителя, учредитель не отвечает по обязательствам предприятия. Права и обязанности юридического лица предприятие приобретает с момента его государственной регистрации.

Целью создания предприятия ООО «Крузарус» является организация торговой деятельности и получение прибыли.

Для осуществления указанных целей предприятие осуществляет следующие основные виды деятельности:

- торгово-закупочная деятельность;

- оказание услуг по доставке, сборке, разборке, ремонту мебели для населения или промышленных предприятий.

Уставный фонд предприятия может быть увеличен или уменьшен Учредителем в случаях и в порядке, предусмотренных Гражданским Кодексом Российской Федерации.

Источником формирования имущества предприятия в денежной или иной форме являются:

- имущество, переданное Учредителем;

- Крузарусьные вложения;

- прибыль, полученная от реализации товаров, работ и услуг;

- заемные средства, кредиты банков;

- амортизационные отчисления.

Средства, полученные ООО «Крузарус» в виде амортизационных отчислений, могут быть направлены (использованы) только на цели воспроизводства основных фондов предприятия.

ООО «Крузарус» строит свои взаимоотношения с другими учреждениями, предприятиями, организациями и гражданами во всех сферах хозяйственной деятельности на основе хозяйственных договоров. Предприятие свободно в выборе форм и предмета хозяйственных договоров, и обязательств с другими учреждениями, предприятиями, организациями, и гражданами, если эти взаимоотношения не противоречат законодательству РФ.

ООО «Крузарус» вправе:

- самостоятельно осуществлять свою деятельность в пределах, определяемых ГКРФ, федеральными законами и иными правовыми актами;

- устанавливать цены и тарифы на производимые работы, услуги, продукцию в соответствии с действующим законодательством, нормативными актами, утвержденными администрацией г.

Новосибирска;

- заключать договоры с юридическими и физическими лицами на предоставление работ и услуг;

- приобретать и/или арендовать при осуществлении хозяйственной деятельности основные и оборотные средства;

- осуществлять материально-техническое обеспечение производства и развитие собственной социальной сферы, планировать свою деятельность, и определять перспективы развития, исходя из спроса потребителей на выполняемые работы и услуги.