Актуальность темы выпускной квалификационной работы обусловлена тем, что в современных условиях ведения бизнеса для любого предприятия крайне необходимо и важно уделять вопросу финансовой стабильности особое внимание. Эффективное управление финансами предприятия невозможно без проведения систематического и качественного финансового анализа и аудита, целью которого является всестороннее и комплексное изучение финансового состояния предприятия и влияющих на него факторов. Такой анализ дает возможность получать необходимую информацию для принятия управленческих решений.

В постоянно изменяющейся внутренней и внешней предпринимательской среде в условиях рыночной экономики именно способность предприятия успешно функционировать и развиваться, сохранять платежеспособность и финансовую устойчивость свидетельствует о его стабильном финансовом положении и реальной перспективе дальнейшего функционирования.

Финансовый анализ и аудит необходим для оценки ретроспективного и перспективного финансового состояния предприятия, который проводится на основе изучения зависимости и динамики экономических показателей, полученных из данных финансовой информации. Именно экономический анализ финансового состояния способен исследовать в комплексе и оценить все аспекты и результаты осуществления хозяйственных операций, а также возможную финансовую устойчивость предприятия.

Экономический анализ хозяйственной деятельности является одним из существенных элементов менеджмента любого предприятия, поскольку служит реальным средством не только для выявления резервов и обоснования бизнес-планов, но и для результативного контроля за их выполнением с ориентированием на конечную цель бизнеса – получение прибыли. В результатах экономического анализа заинтересованы как внутренние пользователи (для выработки рациональных управленческих решений), так и внешние (для принятия решений инвестирования, кредитования, сотрудничества).

В условиях глобализации и интеграции экономики существенно возрастает роль достоверности, оперативности и объективности финансовой информации, которая позволяют всем участникам хозяйственного оборота представить и понять финансовое состояние и финансовые результаты хозяйственной деятельности конкретного предприятия.

На базе результатов качественного экономического анализа финансовой информации конкретного предприятия субъекты предпринимательской деятельности и другие заинтересованные пользователи имеют возможность адекватно оценивать как экономические перспективы, так и связанные с ними финансовые риски и принимать оптимальные управленческие решения.

Анализ финансовой деятельности предприятия ОАО «Лукойл»

... Практически все пользователи финансовых отчетов предприятий применяют методы финансового анализа принятия решений. Анализ финансовой деятельности предприятия необходим для определения степени финансовой устойчивости предприятия, оценки деловой активности и эффективности предпринимательской деятельности. Целью данной работы является анализ финансовой деятельности предприятия ОАО «ЛУКОЙЛ» за период ...

Эффективность принятия управленческих решений определяется качеством аналитических исследований финансово-экономического состояния хозяйствующего субъекта. Финансово-экономическое состояние является важнейшим критерием деловой активности и надежности предприятия, определяющим его конкурентоспособность и эффективность реализации экономических интересов всех участников хозяйственной деятельности.

Исходя из этого, можно сказать, что вопрос качественного экономического анализа предприятия подлежит всестороннему рассмотрению, поскольку решение этого вопроса ведет к стабильной экономике, улучшению социально — экономического состояния экономической системы страны. Практическое значение не менее весомо, поскольку решение основных проблем, связанных с достоверной оценкой платежеспособности и финансовой устойчивости предприятия на практике, позволяет поддерживать стабильность и нормальное функционирование экономической системы страны.

Степень разработанности проблемы. Научные исследования в области теории и практики экономического анализа финансового состояния предприятий нашли отражение в трудах таких российских ученых, как О. В. Грищенко Г.В. Савицкая, И.А. Бланк, Е.В. Быкова, A.B. Грачев, B.C. Золотарев, В.В. Ковалев, М.Н. Крейнина, Е.С. Стоянова, М.А. Федотова, Э.А. Уткин и других.

Проблемы анализа финансового состояния предприятий рассматриваются в работах таких отечественных ученых-экономистов, как В.В. Ковалев, Н.П. Кондраков, Э.А. Маркарьян, Е.В. Негашев, Г.В. Савицкая, P.C. Сайфулин, А.Д. Шеремет и других.

Опыт зарубежных специалистов в области финансового менеджмента, их приемы и методы применения финансового менеджмента на коммерческих предприятиях представлены в работах Р. Брейли, Е. Бригхема, Дж. К. Ван Хорна, JT. Гапенски, Ф. Ченг Ли, С. Майерса, Э. Хелферта и других.

Теоретическая значимость результатов дипломной работы обусловлена универсальностью применяемого методического подхода к повышению инвестиционной привлекательности предприятий, работающих на рынке строительных материалов, которая направлена на снижение уровня рисков и повышению нормы доходности на инвестированный капитал.

Информационной базой и юридически-правовой основой при разработке дипломной работы, послужили законодательные акты и нормативно-правовые документов РФ, регламентирующие основные аспекты финансово–хозяйственной деятельности российских предприятий, научные труды отечественных и зарубежных авторов, посвященные проблемам оценки платежеспособности и финансовой устойчивости коммерческих предприятий, данные бухгалтерской и финансовой отчетности ОАО «Газпром» за 2012 -2014 годы, его статистические и другие данные

Объектом исследования являются финансово — экономические аспекты деятельности ОАО «Газпром».

Предметом исследования являются методы и приёмы экономико – финансового анализа результатов хозяйственной деятельности ОАО «Газпром» и организационно – экономические отношения, возникающие в процессе применения этих методов для определения платежеспособности и финансовой устойчивости предприятия.

Цель работы – анализ и аудит финансового состояния ОАО «Газпром».

Цель исследования обусловила постановку и решение следующих конкретных задач:

Анализ деятельности сельскохозяйственного предприятия

... отражает экономический эффект, полученный в результате деятельности предприятия. Прибыль одновременно является и финансовым результатом и основным элементом финансовых ресурсов предприятия. Именно поэтому анализ финансовых результатов деятельности предприятия приобретает особую актуальность. Актуальность выбранной темы данной дипломной работы ...

- Рассмотреть теоретические и методологические основы анализа и аудита финансовой отчетности предприятия;

- Изучить методические аспекты анализа и аудита финансовой отчетности;

- Рассмотреть применение методики анализа и аудита финансовой отчетности в ОАО «Газпром»

Методологическая и теоретическая основа исследования. В ходе исследования были использованы абстрактно-логический, аналитический, статистический, типологический и другие методы познания, применялись также общенаучные методы познания: диалектический, исторический, системный, формально-юридический, сравнительно-правовой, формально-логический, системно – структурный и др. Работа построена на критическом анализе теоретического материала и подчинена логике правоприменительного процесса.

Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованной литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ АНАЛИЗА И АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ ПРЕДПРИЯТИЯ

1.1. Нормативно-правовая основа анализа и аудита финансовой отчетности

При проведении аудиторской проверки бухгалтерской (финансовой) отчетности нормативно-правовой базой аудитора является значительное количество законодательных и нормативно-методических актов, к основным из которых можно отнести следующие:

1 Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности».

2 Федеральный закон от 30 ноября 1994 г. № 51-ФЗ. Гражданский Кодекс Российской Федерации.

3 Федеральный закон от 5 августа 2000 г. № 117-ФЗ. Налоговый кодекс Российской Федерации. Часть вторая.

4 Федеральный закон от 21 ноября 1996 г. №129-ФЗ «О бухгалтерском учете».

5 Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете».

6 Приказ Минфина РФ от 29.07.1998 № 34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

7 Положение по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98).

8 Положение по бухгалтерскому учету «Информация об участии в совместной деятельности» (ПБУ 20/03).

10 Положение по бухгалтерскому учету «Бухгалтерская отчетность организации ПБУ 4/99».

11 Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008».

12 Федеральные стандарты аудиторской деятельности (ФСАД).

Проверяя бухгалтерскую отчетность организации, аудитор особое внимание акцентирует на выполнении норм следующих актов:

1 Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина РФ от 29.07.1998 № 34н (в ред. от 24.12.2010 г.), в котором отражены:

- состав бухгалтерской отчетности организаций;

- порядок и сроки формирования отчетности – бухгалтерская отчетность составляется за отчетный год. Отчетным годом считается период с 1 января по 31 декабря календарного года включительно;

— – порядок и правила опубликования отчетности – годовая бухгалтерская отчетность организации является открытой для заинтересованных пользователей: банков, инвесторов кредиторов, покупателей, поставщиков и др., которые могут знакомиться с годовой бухгалтерской отчетностью и получать ее копии с возмещением затрат на копирование. В случаях, предусмотренных законодательством РФ, организация публикует бухгалтерскую отчетность и итоговую часть аудиторского заключения.

Материальные, трудовые и финансовые ресурсы предприятия. Показатели ...

... финансовых ресурсов, тем эффективнее предприятие работает. В реальной жизни равенства финансовых ресурсов и капитала у работающего предприятия не бывает. Финансовая отчетность строится так, что разницу между финансовыми ресурсами и капиталом нельзя обнаружить. В стандартной отчетности представлены не финансовые ресурсы ...

2 ПБУ 4/99 «Бухгалтерская отчетность организации» (утверждено приказом Минфина РФ №43н от 6 июля 1999 г. ( в ред. от 08.11.2010г.) в котором представлены [14]:

- состав бухгалтерской отчетности и общие требования к ней;

- содержание бухгалтерского баланса;

- содержание отчета о финансовых результатах;

- правила оценки статей бухгалтерской отчетности;

- аудит бухгалтерской отчетности;

- публичность бухгалтерской отчетности и др.

Источниками информации для проверки бухгалтерской (финансовой) отчетности являются:

1) формы бухгалтерской отчетности:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к бухгалтерскому балансу и отчету о прибылях и убытках;

2) пояснительная записка к годовому отчету;

3) все формы промежуточной отчетности предприятия за год;

4) Главная книга;

5) учетные регистры;

6) положение (приказы) об учетной политике предприятия;

7) налоговые декларации;

8) регистры налогового учета;

9) разработочные таблицы;

10) бухгалтерские справки.

При планировании аудита аудитор должен, исходя из особенностей проверяемого экономического субъекта, определить требования законодательства, которым должна удовлетворять деятельность этого субъекта, а также получить достоверное представление о том, в какой степени экономическим субъектом выполняются эти требования. Аудитор должен обратить особое внимание на такие нормативные акты, невыполнение которых может стать причиной прекращения или приостановления деятельности экономического субъекта. Как и в других вопросах, в части, касающейся проверки соблюдения экономическим субъектом требований нормативных актов, аудитор должен планировать и проводить аудит с достаточной степенью профессионального скептицизма.

При выяснении аудитором того, выполняет ли экономический субъект требования нормативных актов, аудитор при необходимости может использовать в ходе проверки экспертов, владеющих юридическими и другими специальными знаниями в областях, не относящихся к профессиональной компетенции аудитора.

Аудитор должен добиваться того, чтобы руководство экономического субъекта принимало меры по выявлению, предупреждению и устранению нарушений требований нормативных актов, которые могут исказить бухгалтерскую отчетность экономического субъекта.

В ходе проверки предприятия аудитор должен соблюдать последовательность проверки бухгалтерской отчетности предприятия [23]:

- Проверить соответствие отчетности предприятия требованиям нормативных актов РФ.

- Проверить состав и формы бухгалтерской отчетности:

- изучить состав и содержание форм бухгалтерской отчетности предприятия;

- проверить их соответствие требованиям нормативных документов: наличие всех установленных форм, полноту их заполнения, присутствие необходимых реквизитов;

– осуществить арифметический контроль показателей и проверить их взаимосвязь

Учет и ревизия доходов, расходов, финансовых результатов деятельности ...

... отражения в учете и отчетности финансовых результатов, достижение которых является главной целью деятельности организации. Однако в системе нормативного регулирования не определены четкие понятия данных бухгалтерских категорий. По нашему ...

- Проанализировать увязку основных показателей отчетности между собой.

- Проверить правильность оценки статей отчетности, для этого нужно:

- проверить правильность отражения в отчетности стоимости имущества и обязательств организации;

- проверить правильность оценки имущества и обязательств;

- проверить правильность отражения в «Бухгалтерском балансе» числовых показателей, которые должны осуществляться в нетто оценке, то есть за вычетом регулирующих величин;

- проверить правильность методики формирования показателей отчетности.

- Подтвердить достоверность показателей отчетности:

- изучить результаты инвентаризации, проводимой перед составлением годового отчета;

- проконтролировать соответствие данных по счетам Главной книги показателей форм бухгалтерской отчетности.

- Проверить отражения операций в системе бухгалтерского учета.

В результате проведения аудиторской проверки бухгалтерской отчетности аудитор может выявить следующие типичные ошибки:

1) неполное заполнение всех обязательных реквизитов отчетности;

2) не раскрытие в отчетности существенных показателей деятельности предприятия за отчетный период;

3) показатели отчетности не подтверждены результатами инвентаризации;

4) несопоставимость показателей отчетности с данными предыдущих периодов;

5) отсутствие взаимоувязки отдельных форм отчетности;

6) неправильное формирование показателей бухгалтерской отчетности;

7) наличие арифметических ошибок при подсчете показателей отчетности, округление значений показателей;

8) наличие помарок и исправлений в отчетности;

9) не составление промежуточной отчетности;

10) недостаточные пояснения к бухгалтерской отчетности и др.

Выявленные аудитором нарушения могут влиять[20]:

- существенно на величину показателей бухгалтерской отчетности;

- несущественно на величину показателей бухгалтерской отчетности, но могут нанести ущерб экономическому субъекту, его участникам, государству или третьим лицам.

1.2. Бухгалтерская (финансовая) отчетность как источник информации для анализа и аудита

Анализ финансовой отчетности – это процесс, при помощи которого оценивают прошлое и текущее финансовое положение и результаты деятельности предприятия.

Для определения финансового положения предприятия используется ряд характеристик, которые наиболее полно и точно показывают ее состояние.

Экономический анализ финансового состояния предприятия, как правило, проводят при помощи инструментов финансового анализа, таких, как анализ структуры баланса, расчет коэффициентов ликвидности, рентабельности, деловой активности, финансовой устойчивости, вероятности банкротства.

Анализ финансового состояния предприятия преследует несколько целей:

- определение финансового положения предприятия

- выявление изменений в финансовом состоянии в пространственно-временном разрезе

- выявление основных факторов, вызывающих изменения в финансовом состоянии

- прогноз основных тенденций финансового состояния организации.

Все показатели необходимо рассчитывать в совокупности за ряд периодов и анализировать в динамике.

Годовая бухгалтерская отчетность организации: порядок составления ...

... финансово-хозяйственной деятельности конкретного предприятия. С помощью бухгалтерской отчетности должны выявляться любые факты, содержание которых может оказать влияние на оценку пользователями информации о состоянии собственности, финансовой ситуации, прибылей и убытков. Целью исследования является – формирование годовой бухгалтерской отчетности в организации и анализа ...

Основным источником информации для проведения финансового состояния предприятия является его бухгалтерская отчетность, которая представляет собой отчетные формы, показатели и пояснительные материалы к ним и в которых отражаются результаты хозяйственной деятельности предприятия. Бухгалтерская отчетность составляется на основе документально подтвержденных и выверенных записей на счетах бухгалтерского учета предприятия. Для сравнения в бухгалтерской отчетности приводятся показатели предыдущего периода функционирования предприятия.

Бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности.

В настоящее время отчетность составляется на основе данных бухгалтерского учета по установленным формам, утвержденным Приказом Минфина России от 02.07.2010 № 66н.

В общем случае годовая бухгалтерская отчетность коммерческих предприятий (кроме страховых и кредитных) включает:

- форму № 1 «Бухгалтерский баланс» (форма ОКУД 0710001)

- форму № 2 «Отчет о финансовых результатах» (форма ОКУД 0710002)

- форму № 3 «Отчет об изменениях капитала» (форма ОКУД 0710003)

- форму № 4 «Отчет о движении денежных средств» (форма ОКУД 0710004)

- пояснительную записку

Системность и комплексность сведений, содержащихся в бухгалтерской отчетности, — это следствие выполнения таких требований, как:

- полнота отражения в учете за отчетный год всех хозяйственных операций, осуществляемых в текущем году;

- правильность отнесения доходов к отчетному периоду в соответствии с Планом счетов бухгалтерского учета и Положением о бухгалтерском учете и отчетности в РФ;

- тождественность данных аналитического учета оборотам и остаткам по счетам синтетического учета на дату проведения годовой инвентаризации;

- соблюдение в течение отчетного года принятой учетной политики.

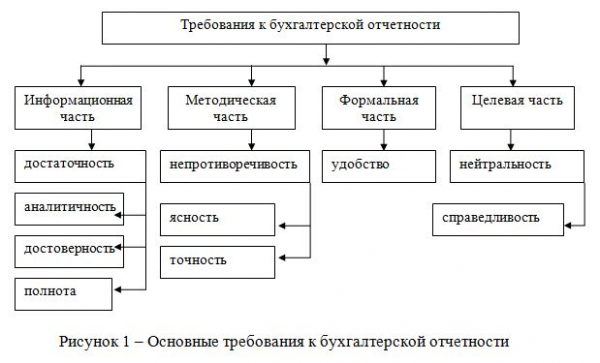

Основные требования, которым должна удовлетворять бухгалтерская отчетность, представлены на рисунке 1.

Бухгалтерская отчетность должна давать достоверное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Информация о финансовом положении формируется главным образом в виде Бухгалтерского баланса, информация о финансовых результатах деятельности организации – в виде Отчета о финансовых результатах, информация об изменениях в финансовом положении организации – в виде Отчета о движении денежных средств.

Анализ организации финансового планирования деятельности компании ОАО ТРК ТВТ

... условиям деятельности. Актуальность исследования финансового планирования деятельности предприятия объясняется спецификой предоставляемых на рынке Телерадиокомпанией ОАО "ТРК "ТВТ" услуг: кабельное аналоговое и цифровое телевидение, скоростной Интернет. Количество видов телекоммуникационных услуг ...

Для обеспечения достоверности данных бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Перед составлением годовой бухгалтерской отчетности проведение инвентаризации является обязательным (кроме имущества, инвентаризация которого производилась не ранее 1 октября отчетного года).

Информация считается полезной, если она уместна, надежна, сравнима и своевременна.

Информация уместна, если наличие или отсутствие ее оказывает или способно оказать влияние на решения (включая управленческие) пользователей отчетности, помогая им оценить прошлые, настоящие или будущие события, подтверждая или изменяя ранее сделанные оценки.

Информация надежна, если она не содержит существенных ошибок. Чтобы быть надежной, информация должна объективно отражать факты хозяйственной деятельности, к которым она фактически или предположительно относится.

Сравнимость информации означает возможность для пользователей отчетности сравнивать показатели деятельности за разные периоды времени, чтобы определить тенденции в финансовом положении организации и финансовых результатах ее деятельности.

Пользователи должны также иметь возможность сопоставлять информацию о разных организациях, чтобы сравнить их финансовое положение, финансовые результаты деятельности и изменения в финансовом положении.

Информация своевременна, если она способна наилучшим образом удовлетворить потребности пользователей, связанные с принятием решений, т.е. если достигнут баланс между ее уместностью и надежностью.

Полнота обеспечивается единством указанных выше отчетов, а также соответствующими дополнительными данными.

Существенность. В бухгалтерскую отчетность должны включаться существенные показатели. Показатель считается существенным, если его не раскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации.

Решение организацией вопроса, является ли данный показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения. То есть существенность показателя при формировании бухгалтерской отчетности определяется совокупностью качественных и количественных факторов.

При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

Организация должна при составлении отчетности придерживаться принятых ею содержания и форм отчетности последовательно от одного отчетного периода к другому. Изменение принятых содержания и формы Бухгалтерского баланса, Отчета о прибылях и убытках и Пояснений к ним допускается в исключительных случаях, например при изменении вида деятельности.

При условии соблюдения всех требований, предъявляемых к бухгалтерской отчетности, она имеет достаточно широкие аналитические возможности.

По данным Бухгалтерского баланса можно осуществить следующие аналитические процедуры:

Анализ величины сил конкуренции в отрасли на материалах ООО «ПРОСТАРИНЖИНИРИНГ», ...

... и анализ конкурентных сил в отрасли на примере ООО «Простаринжинириг». Для выполнения поставленной цели необходимо осуществить следующие задачи: дать краткую оценку общей деятельности ... -сопреников; оценить степень влияния поставщиков и потребителей. 1. ФОРМИРОВАНИЕ КОНКУРЕНТНЫХ СИЛ ОТРАСЛИ. МОДЕЛЬ КОНКУРЕНЦИИ М. ПОРТЕРА Конкуренция – (от лат. Concurrence – «сталкиваться») – борьба независимых ...

- проанализировать состав, структуру и динамику активов (имущества) и источников их формирования (собственных и заемных);

- путем сопоставления отдельных статей актива и пассива Баланса оценить ликвидность баланса и платежеспособность организации;

- на основе изучения соотношения величины собственного и заемного капитала оценить финансовую устойчивость предприятия;

- оценить вероятность банкротства.

По данным Отчета о финансовых результатах можно оценить и проанализировать:

- состав, структуру и динамику финансовых результатов

- выявить влияния факторов на показатели прибыли (от продаж, до налогообложения, чистой)

- систему показателей рентабельности;

- динамику показателей деловой активности.

По данным Отчета об изменениях капитала проводится:

- анализ динамики всех основных составляющих собственного капитала (уставного, добавочного, резервного капитала, нераспределенной прибыли)

- оценка изменения резервов, создаваемых организацией

- оценка чистых активов и средств, полученных из бюджета и внебюджетных фондов на финансирование расходов по обычным видам деятельности и вложений во внеоборотные активы.

Отчет о движении денежных средств позволяет изучить денежные потоки организации в виде поступлений (притоков) и расходования (оттоков) денежных средств в разрезе текущей (обычной), инвестиционной и финансовой деятельности за ряд периодов.

Данные Пояснения к Бухгалтерскому балансу и Отчета о финансовых результатах дают возможность проанализировать изменение величины:

- амортизируемого имущества (нематериальных активов, основных средств)

- доходных вложений в материальные ценности

- отдельных видов финансовых вложений

- дебиторской и кредиторской задолженности

- структуру и динамику расходов по обычным видам деятельности

- расходов на НИОКР и освоение природных ресурсов

- выданных и полученных обеспечений, а также средств целевого финансирования и бюджетных кредитов.

Пользователь финансовой отчётности – юридическое (физическое) лицо, заинтересованное в информации об организации (ПБУ 4/2009).

Перечень вопросов, исследуемых в процессе анализа финансовой отчетности, зависит от сферы экономических интересов основных групп пользователей информации о различных аспектах деятельности организации.

Исходя из интересов информационных потребностей пользователей бухгалтерской отчётности можно на две категории: внешние и внутренние.

- внутренние (управленческий персонал, менеджеры, руководители и специалисты подразделений, учредители, участники, собственники)

- внешние: непосредственно заинтересованные (государство, в лице налоговых органов, существующие и потенциальные кредиторы, поставщики и покупатели, собственники средств и др.);

- косвенно заинтересованные (аудиторские службы, биржи ценных бумаг, консультанты по финансовым вопросам, законодательные органы, юристы, банки, инвесторы, пресса и СМИ, государственные органы статистики, профсоюзы).

Бухгалтерская отчетность предприятия служит основным источником информации о ее деятельности. Тщательное изучение бухгалтерских отчетов раскрывает причины достигнутых успехов, а также недостатков в работе предприятия, помогает наметить пути совершенствования его деятельности.

Финансовые основы деятельности страховых организаций

... Принцип финансовой эквивалентности, Роль страхования обеспечении социальной и экономической стабильности в обществе за счет полноты и своевременности возмещения ущерба; участии временно свободных средств страхового фонда в инвестиционной деятельности страховых организаций; показателях ...

ГЛАВА 2. МЕТОДИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА И АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ

2.1. Методика анализа финансовой отчетности

Проведение экономического анализа хозяйственной деятельности бюджетного учреждения возможно при условии применения научного метода познания и соответствующих ему методов исследования.

Метод экономического анализа – это способ комплексного изучения хозяйственной деятельности бюджетного учреждения, обеспечивающий выявление, измерение и обобщение влияния отдельных факторов на динамику хозяйственного их развития путем специальной аналитической обработки плановых и отчетных показателей. В этом определении кратко отражены общие принципы и особенности изучения экономики бюджетного учреждения. Более углубленная характеристика метода связана с рассмотрением его по двум основным направлениям.

Во-первых, метод изучения хозяйственной деятельности бюджетного учреждения характеризуется определенным порядком, последовательностью ее рассмотрения. Обусловлено это тем, что процесс познания экономических явлений сложный и протекает прежде всего во времени. В связи с этим процесс ее познания подразделяют на следующие временные этапы: предварительная ориентация в хозяйственной деятельности, раскрытие содержания предмета анализа, описание предмета анализа и формирование выводов и предложений по результатам анализа. Перечисленные этапы охватывают действия по восприятию явлений деятельности учреждений, последовательному их изучению, рассмотрению их сущности и обобщению результатов.

Во – вторых, метод анализа хозяйственной деятельности бюджетного учреждения характеризуется различными подходами к рассмотрению объектов анализа. Они позволяют применять определенные математические, статистические и другие процедуры (приемы).

В анализе применяются традиционные методы экономической статистики, средних, абсолютных и относительных величин, наблюдение, группировки, графический, эксперимент, индексный, моделирование, формализация, абстрагирование, элементарные методы обработки рядов динамики и т.д.

Так, под наблюдением понимается систематическое целенаправленное восприятие объекта; под сравнением – установление сходства и различия предметов и явлений в действительности; под экспериментом – сознательное изменение течения естественных процессов путем создания искусственных условий; под анализом (синтезом) – совокупность приемов и закономерностей расчленения (соединения) предмета исследования; под моделированием – процесс познания с использованием моделей, которые заменяют оригинал; под формализацией – изучение объектов и процессов путем отображения их содержания с использованием специальной символики; под абстрагированием – мысленное отвлечение от несуществующих свойств, связей и одновременное выделение интересующих сторон объекта.

Анализ тех или иных показателей, экономических явлений, процессов, ситуаций начинается с использования абсолютных величин (объем производства по стоимости или в натуральных измерителях, объем товарооборота, сумма производственных затрат и издержек обращения, сумма валового дохода и сумма прибыли).

Без абсолютных величин в анализе, как в бухгалтерском учете и статистике, обойтись нельзя. Но если в бухгалтерии они являются основным измерителем, то в анализе они используются в большей мере в качестве базы для исчисления средних и относительных величин.

Относительные величины незаменимы при анализе явлений динамики. Относительные величины динамики исчисляются путем построения временного ряда, т. е. они характеризуют изменение того или иного показателя, явления во времени (отношение, например, выпуска промышленной продукции за ряд лет к базисному периоду, принятому за 100).

Относителъные величины интенсивности — это величины, получаемые в результате сравнения двух, связанных между собой, показателей (фондоотдача и рентабельность, производительность труда и объем выпуска и т.д.).

Относительные величины сравнения имеют важное значение в отраслевом анализе, а также при анализе и оценке конкурентных преимуществ, когда сравниваются одни и те же характеристики двух разных совокупностей, групп, единиц (доли рынка конкурирующих фирм).

Аналитичность относительных величин хорошо проявляется и при изучении показателей структурного порядка. Отражая отношение части совокупности к совокупности, взятой в целом, они наглядно иллюстрируют как всю совокупность, так и ее часть (например, удельный вес в валовой продукции готовых изделий основного назначения, вспомогательных изделий и незавершенного производства).

Не менее важное значение, если не более, имеют в процессе анализа средние величины. Их «аналитическая сила» состоит в обобщении соответствующей совокупности типичных, родных показателей, явлений, процессов. Они позволяют переходить от единичного к общему, от случайного — к закономерному; без них невозможно сравнение изучаемого признака по разным совокупностям, невозможна характеристика изменения варьирующего показателя во времени; они позволяют абстрагироваться от случайности отдельных значений и колебаний.

В средней величине сглаживаются количественные колебания отдельных объектов исследования. Исчисляется новый самостоятельный показатель, который может выявить качественную сторону исследуемого явления. В средней величине случайные отклонения индивидуальных величин взаимно погашаются. Без средних величин невозможно сравнение изучаемого признака по разным совокупностям, невозможна характеристика изменения варьирующего показателя во времени.

1