Современный коммерческий банк представляет собой универсальную кредитную организацию, предоставляющую клиентам огромный спектр услуг. В настоящее время в условиях жесткой конкуренции банков и небанковских кредитных учреждений, коммерческий банк вынужден расширять диапазон выполняемых операций с целью получения достаточной для нормального функционирования прибыли. Современные банки являются главными участниками рынка ценных бумаг, валютного рынка, они предлагают клиентам различные виды трастовых и консалтинговых услуг, предоставляют страховые услуги через связанные с ними страховые компании, расширяют операции, связанные с пластиковыми картами, выполняют через представителей операции с недвижимостью и т.д.

Актуальность темы работы состоит в том, что кредитная операция является одной из главных банковских операций. Кредит как экономическая категория играет важную роль в рыночной экономике, являясь основным источником финансирования субъектов хозяйствования дополнительными денежными средствами. В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском, то есть риском неуплаты заёмщиком суммы основного долга и процентов, причитающихся кредитору. Для каждого вида кредитной сделки характерны свои причины и факторы, определяющие степень кредитного риска.

Кредитный риск может возникнуть при ухудшении финансового положения заёмщика, возникновении непредвиденных осложнений в его планах, не застрахованном залоговом имуществе, отсутствии необходимых организаторских качеств или опыта у руководителя и т.д. Эти и многие другие факторы учитываются работниками банка при оценке кредитоспособности предприятия и обеспечения, предложенного в залог.

Задачи улучшения функционирования кредитного механизма выдвигают необходимость использования экономических методов управления кредитом, ориентированных на соблюдение экономических границ кредита. Это позволит предотвратить неоправданные кредитные вложения, обеспечить своевременный и полный возврат ссуд, снизить риск неплатежа.

Одним из основных путей снижения кредитного риска является всесторонний и тщательный анализ кредитный операций. Проведение такого анализа позволит предоставить руководству банка информацию о качестве кредитного портфеля для принятия решения о выдаче кредитов.

Актуальность вопросов банковского кредитования в современных условиях связана с несколькими факторами. Во-первых, успешное осуществление кредитных операций приводит к получению банками прибыли, способствующей повышению надежности и устойчивости кредитной организации.

Анализ особенностей организации финансов кредитных учреждений

... данной курсовой работы - рассмотрение особенностей организации финансов кредитных учреждений. Для реализации поставленной цели необходимо решить следующие задачи: - раскрыть понятие кредитных учреждений и их виды; дать определение сущности финансов кредитных организаций; выявить главные особенности организации финансов кредитных ...

Во-вторых, банковскому кредиту присуще важное достоинство, заключающееся в гибком удовлетворении меняющихся потребностей заемщиков в средствах. Таким образом, в развитии системы банковского кредитования заинтересованы как сами банки, так и заемщики.

Поэтому любой банк при определении стратегии своей деятельности формирует такую систему мероприятий, которая с одной стороны, направлена на получение прибыли, а, с другой стороны, максимально учитывает возможности предотвращения потерь при осуществлении банковской деятельности. Для формирования оптимального кредитного портфеля банку важно выработать соответствующую кредитную политику — правильно выбрать рыночные сегменты, определить структуру деятельности.

Цель работы разработать рекомендации по совершенствованию методики анализа кредитных операций банка.

Объектом исследования является совокупность экономических отношений, которые возникают в банке в процессе организации кредитных операций.

Предметом исследования являются кредитные операции ПАО КБ «Приватбанк».

Для достижения поставленной цели в работе необходимо решить следующие задачи:

Изучить теоретические и методические аспекты банковского кредитования.

Дать характеристику классификации банковских кредитов по различным признакам.

Рассмотреть особенности нормативно-правового регулирования кредитной деятельности банков в Украине.

Исследовать особенности кредитной деятельности банков в условиях финансового кризиса.

Провести анализ эффективности кредитных операций банка.

Предложить рекомендации по совершенствованию методики анализа кредитных операций.

Объектом исследования является коммерческий банк АО Банк «Финансы и Кредит».

Предметом исследования являются кредитные операции банка.

Информационной базой исследования послужили труды, посвященные проблемам анализа кредитных операций и их применение в практической деятельности коммерческого банка в современных условиях хозяйствования. К числу основных экспертов в рамках рассматриваемой темы можно отнести значительное число отечественных и зарубежных специалистов в области организации кредитных операций банка: Алексеенко М. Д., Бланк И. А., Дмитриенко М. Г., Кочетков В. Н., Примостка Л. А., Ковбасюк М. Р., Барановкий А. И., Денисенко М. П. и другие.

1. Кредитные операции банка как основное направление формирования доходов

1 Экономическая сущность банковского кредитования

В рыночной экономике кредитные отношения реализуются путем деятельности независимых конкурирующих между собой коммерческих кредитных учреждений, существование которых прямо зависит от кредитоспособности их клиентов. Важным стимулом для банков является конкурентная борьба за привлечение кредитных средств на рынке кредитных ресурсов. Покупая ресурсы на свободном рынке кредитных ресурсов, и продавая их предприятиям, коммерческие банки осуществляют прямое воздействие на развитие рыночной экономики.

Под термином кредит понимаются средства, предоставляемые банком, которые предоставляются резидентами или нерезидентами в пользование юридическим или физическим лицам на определённый срок, для целевого использования под процент на условиях возвратности и платности (приложение А) [12, 14, 26, 27, 31].

Организация кредитной деятельности банка ОАО ‘Сбербанк России’

... убытков; контроль за управлением кредитом В выполнении кредитных операций принимают участие следующие подразделения банка: кредитования, безопасности, юридическое, операционное, бухгалтерии (или ... 50% финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными ...

Субъекты кредитных отношений в области банковского кредита: предпринимательские структуры, население, государство и сами банки. В кредитной сделке субъекты кредитных отношений всегда выступают как кредитор, так и заемщик. Что касается банковского кредита, то банки как субъекты кредитных сделок обязательно выступают в двух лицах — как кредитор и как заемщик. Банки работают в основном на привлеченных средствах, следовательно, по отношению к вкладчикам выступают в качестве заемщиков. Перераспределяя сосредоточенные у них ресурсы, банки выступают как кредиторы. Банки предоставляют кредиты субъектам хозяйства, частным лицам, органам власти, а также банкам. Банковское кредитование всегда выступает в денежной форме на любую сумму, на разные сроки и используются заемщиками на различные цели.

Место и роль кредита как экономической категории в экономической системе определяется выполняемыми им функциями:

а) Перераспределительная функция. В условиях рыночной экономики рынок ссудных капиталов перераспределяет временно свободные финансовые ресурсы из одних сфер хозяйственной деятельности в другие, обеспечивая более высокую прибыль. Ориентируясь на дифференцированный ее уровень в различных отраслях или регионах, кредит выступает в роли макрорегулятора экономики, обеспечивая удовлетворение потребностей динамично развивающихся объектов приложения капитала в дополнительных финансовых ресурсах.

б) Экономия издержек обращения. Практическая реализация этой функции непосредственно вытекает из экономической сущности кредита, источником которого выступают финансовые ресурсы, временно высвобождающиеся в процессе кругооборота промышленного и торгового капиталов. Временной разрыв между поступлением и расходованием денежных средств субъектов хозяйствования может определить не только избыток, но и недостаток финансовых ресурсов.

в) Ускорение концентрации капитала. Процесс концентрации капитала является необходимым условием стабильности развития экономики и приоритетной целью любого субъекта хозяйствования. Реальную помощь в решении этой задачи оказывают заемные средства, позволяющие расширить масштаб производства (или иной хозяйственной операции) и, таким образом, обеспечить дополнительную массу прибыли.

г) Обслуживание товарооборота. В процессе реализации этой функции кредит активно воздействует на ускорение не только товарного, но и денежного обращения, вытесняя из него наличные деньги. Вводя в сферу денежного обращения такие инструменты, как векселя, чеки, кредитные карточки и т.д., он обеспечивает замену наличных расчетов безналичными операциями, что упрощает и ускоряет механизм экономических отношений на внутреннем и международном рынках. Наиболее активную, роль в решении этой задачи играют коммерческий кредит как необходимый элемент современных отношений товарообмена.

д) Ускорение научно-технического прогресса. Наиболее наглядно роль кредита в его ускорении может быть отслежена на примере процесса финансирования деятельности научно-технических организаций, спецификой которых всегда являлся больший, чем в других отраслях, временной разрыв между первоначальным вложением капитала и реализацией готовой продукции.

Банковское кредитование осуществляется при строгом соблюдении принципов кредитования, которые предоставляют собой требования к организации кредитного процесса. В зависимости от конкретной стадии процесса кредитования принципы кредитования необходимо увязывать со спецификой каждого этапа. Например, на стадии предоставления — с целевым характером ссуд; на стадии контроля за использованием — с эффективностью проводимой заемщиком работы; на стадии возврата- с поступлением выручки, погашен. Изолированность в применении принципов кредитование дает однобокость в оценке кредитного процесса, что может вызвать ошибки в принятии решений и возникновении проблемных ссуд [12, c. 268].

Денежно-кредитная система Германии

... звеном, банковский, потребительский, коммерческий, государственный, межгосударственный кредиты со своими формами отношений и методами кредитования». Современная денежно-кредитная система включает два основных понятия: совокупность кредитно-расчетных отношений, базирующихся на определенных формах ...

К принципам кредитования относятся:

Возвратность является той особенностью, которая отличает кредит как экономическую категорию от других экономических категорий товарно-денежных отношений. Без возвратности кредит не может существовать, поэтому возвратность является неотъемлемой частью кредита, его атрибутом.

Возвратность и срочность кредитования обусловлена тем, что банки мобилизуют для кредитования временно свободные денежные средства предприятий, учреждений и населения. Эти средства не принадлежат банкам, и, придя в банк с различных сегментов рынка они в них и уходят (потребительское, коммерческое кредитование и т.д.).

Главная особенность таких средств состоит в том, что они подлежат возврату владельцам, вложившим их в банк на условиях срочных депозитов. Поэтому «золотое» банковское правило гласит, что величина и сроки финансовых требований банка должны соответствовать размерам и срокам его обязательств. Нарушение этого основополагающего принципа и приводит к банкротству банка.

Срочность кредитования представляет собой необходимую форму достижения возвратности кредита. Принцип срочности означает, что кредит должен быть не просто возвращен, а возвращен в строго определенный срок, т.е. в нем находит конкретное выражение фактор времени. И, следовательно, срочность есть временная определенность возвратности кредита. Срок кредитования является предельным временем нахождения ссуженных средств в хозяйстве заемщика и выступает той мерой, за пределами которой количественные изменения во времени переходят в качественные. Если нарушается срок пользования ссудой, то искажается сущность кредита, он теряет свое подлинное назначение.

Дифференцированность кредитования означает, что коммерческие банки не должны однозначно подходить к вопросу о выдаче кредита своим клиентам, претендующим на его получение. Ссуда должна предоставляться только тем хозорганам, которые в состоянии его своевременно вернуть. Поэтому дифференциация кредитования должна осуществляться на основе показателей кредитования, под которой понимается финансовое состояния предприятия, дающее уверенность в способности и готовности заемщика возвратить кредит в обусловленный договором срок. Эти качества потенциальных заемщиков оцениваются посредством анализа их баланса на ликвидность, обеспеченность хозяйства собственными источниками, уровень рентабельности на текущий момент и в перспективе.

Степень кредитоспособности (или уровень кредитоспособности) клиента является показателем индивидуального или частного кредитного риска для банка, связанного с конкретным клиентом, конкретной ссудой, выданной клиенту.

Обеспеченность кредита закрывает один из основных кредитных рисков — риск непогашения ссуды. Если бы не принимался во внимание этот принцип, то банковское дело превратилось бы в спекулятивное занятие, где высокий риск ведения операций привел бы к резкому росту процентных ставок.

Валютные кредиты и анализ кредитных рисков

... активов. Кредитный риск - непогашение заемщиком основного долга и процентов по кредиту, риск процентных ставок. Избежать кредитный риск позволяет тщательный отбор заемщиков, анализ условий выдачи кредита, постоянный контроль за финансовым состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение ...

Платность банковских ссуд означает внесение получателями кредита определенной платы за временное пользование для своих нужд денежными средствами. Реализация этого принципа на практике осуществляется через механизм банковского процента. Ставка банковского процента — это своего рода «цена» кредита. Платность кредита призвана оказывать стимулирующее воздействие на хозяйственный (коммерческий) расчет предприятий, побуждая их на увеличение собственных ресурсов и экономное расходование привлеченных средств. Банку платность кредита обеспечивает покрытие его затрат, связанных с уплатой процентов за привлеченные в депозиты чужие средства, затрат по содержанию своего аппарата, а также обеспечивает получение прибыли для увеличения ресурсных фондов кредитования (резервного, уставного) и использования их на собственные и другие нужды [25, c. 147].

Процесс банковского кредитования состоит из определенных этапов (рисунок 1.1) [14, . 112].

Главная задача первого этапа — собрать наиболее полную информацию о потенциальном заемщике. В состав пакета сопроводительных документов, представляемых в банк вместе с заявкой, входят следующие: финансовый отчет заемщика, отчет о движении кассовых поступлений, внутренние управленческие отчеты, прогноз финансирования, налоговые декларации, бизнес-планы.

Рисунок 1.1 — Основные этапы механизма кредитования

Второй этап процесса кредитования состоит в оценке кредитоспособности потенциального заемщика и оценке риска по кредиту. Кредитный работник проводит финансовый анализ заемщика и оценивает его возможность и способность возвратить кредит.

Третий этап процесса кредитования состоит в подготовке к составлению кредитного соглашения (структурированием кредита).

В процессе структурирования банк определяет основные характеристики ссуды: вид кредита, сумма, срок, способ погашения, обеспечение, цену кредита, прочие условия.

Четвертый этап — подготовка кредитного договора. Кредитный комитет банка рассматривает заявление на кредит и заключение кредитного работника и принимает решение относительно целесообразности кредитования.

Пятый этап характеризуется тем, что на основании распоряжения, подписанного руководителем банка, и кредитного договора, открывается счет и выдается кредит.

На шестом этапе осуществляется надзор и контроль за выполнением заемщиком условий кредитного договора. Кредитный работник проводит проверки целевого использования кредита, наличия имущества, переданного в залог, отслеживает и фиксирует изменения финансового положения заемщика.

Седьмой этап кредитного процесса — полный возврат кредита и процентов в назначенный срок, закрытие кредитного дела. Цель управления кредитованием состоит в ограничении кредитного риска в рамках общей стратегии по предоставлению кредитов [21, c. 322].

1.2 Классификация банковских кредитов по различным признакам

кредит банк риск

Классификация банковских кредитов определяется тому признаку, которая положена в основу разграничения кредитов. Прежде все кредиты разграничивают по срокам их использования. По этому признаку в Украине выделяют следующие кредиты:

Краткосрочные — это кредиты, которые выдаются на срок до 1 года. Как правило, они связаны с необходимостью решения временных финансовых проблем, возникающих у предприятия в процессе производства.

Особенности и перспективы развития регионального ипотечного кредитования ...

... Содержание бакалаврской работы Введение; Теоретические и методические основы ипотечного кредитования, . Становление ипотеки как современного финансового института, .2 Понятия, виды, процедуры и модели ипотечного кредитования; 2 Проблемы и перспективы ипотеки в России на ...

Среднесрочные кредиты выдаются на срок до 3 лет. Как правило, эти кредиты связаны с оплатой приобретенного оборудования, финансированием капитальных вложений, покупкой технологий или патентов.

Долгосрочные кредиты предоставляются на срок более 3 лет. Обычно они связаны с реконструкцией предприятия, расширением производства, новым

Второе важное классификационный признак — обеспеченность кредита. По этому признаку выделяют два вида кредитов:

- Обеспеченные — выдаются под залог имущества, ценных бумаг, имущественных прав. К ним также относятся кредиты, обеспеченные гарантиями банка, поручительством и имуществом третьих лиц, свидетельством страховой организации и т.д.;

— Необеспеченные (бланковые) — выдаются под обязательства заемщика своевременно погасить взятый кредит. Такие кредиты менее распространены. Они связаны с повышенным риском, и плата за такие кредиты, конечно, выше тех ссуд, что любым способом обеспечены.

Кредиты различаются также по методу предоставления и способами их погашения. Это такие виды кредитов:

- Кредиты, предоставленные в разовом порядке. За ними обычно принимаются отдельные решения банка;

- Ссуды, предоставление которых осуществляется в пределах заранее установленного лимита в соответствии с кредитной линии.

Такой кредит реализуется обычно через оплату расчетных документов (чеков, платежных поручений и т.п.), предоставляемых заемщиком к оплате;

— Гарантийные кредиты, которые еще называют резервными. их отличие от рассмотренных выше заключается в том, что заранее оговаривается дата предоставления кредита, или же банком выдается гарантия о предоставлении заемщику ссуды, если у него возникнет такая необходимость.

Важна также классификация кредитов по срокам их погашения:

- Кредиты, погашение которых осуществляется одновременно с истечением срока, на который они были выданы;

- Кредиты, возврат которых проходит по истечении некоего условного срока (например, месяца или квартала);

— Кредиты, которые погашаются в соответствии с особым условиям, оговоренных в кредитном соглашении. Такими условиями могут быть возможность досрочного погашения по требованию кредитора или по желанию заемщика, погашение в рассрочку, с регрессом платежей и др.

Несколько особое место занимает классификация кредитов, построенная по такому признаку, как характер и способ уплаты процентов. Согласно данной классификационного признака выделяют кредиты:

- С фиксированной процентной ставкой, не изменяется в течение всего срока действия кредитного договора;

- Переменной (плавающей) ставкой процента. Условия и пределы изменений обычно обсуждаются в соглашении о кредите;

- С уплатой процента по мере использования займа. Этот вид кредита встречается достаточно часто;

- Дисконтные кредиты, то есть такие, по которым уплата процента происходит одновременно с получением ссуды [26, c.

178].

Более конкретно базовые услуги кредитования, предоставляемые коммерческими банками своим клиентам (как юридическим, так и физическим лицам), можно представить в виде следующей классификации (приложение Б) [21, c. 163].

- По экономическому назначению кредита

1. Связанный (целевой):. платежные (на проведение конкретной коммерческой сделки или удовлетворение временной нужды):

на оплату расчетных (платежных) документов контрагентов клиента,

на приобретение ценных бумаг;

- на авансовые платежи;

- на платежи в бюджеты;

- на заработную плату (выдача денег по чеку со ссудного счета заемщика);

- другие..

на финансирование производственных затрат, т.е. на:

- формирование запасов товарно-материальных ценностей;

- финансирование текущих производственных затрат;

- финансирование инвестиционных затрат, включая кредиты на лизинговые и т.п.

операции (промежуточные);. учет (покупка) векселей, включая операции репо (покупка с обязательством обратной продажи);. потребительские кредиты (физическим лицам).

2. Несвязанный (без указания конкретной цели).

- По форме предоставления кредита

1. В безналичной форме:. зачисление безналичных денег на соответствующий счет заемщика, в том числе реструктуризация ранее выданного кредита и предоставление нового;. кредитование с использованием векселей банка;. в смешанной форме (сочетание 2-х предыдущих вариантов).

2. В налично-денежной форме (как правило, физическим лицам)

- По технике предоставления кредита

1. Одной суммой.

2. С овердрафтом (схема кредитования, дающая клиенту право оплачивать с расчетного счета товары, работы, услуги своих контрагентов в сумме, превышающей объем кредитовых поступлений на его счет, т.е. иметь на этом счете дебетовое сальдо, максимально допустимые размер и срок которого устанавливаются в кредитном договоре между банком и данным клиентом; различают краткосрочный, продленный, сезонный виды овердрафта).

3. В виде кредитной линии:

- простая (невозобновляемая) кредитная линия;

возобновляемая (револьверная) кредитная линия, включая:

- онкольную (до востребования) кредитную линию;

- контокоррентную кредитную линию;

— Онкольная кредитная линия означает такую схему, при которой кредитование ведется в пределах согласованного лимита суммы (обусловленного, к примеру, величиной оценки векселей заемщика, заложенных им в банке) и в рамках согласованного периода времени, причем таким образом, что по мере погашения взятых ранее кредитов лимит может непрерывно и автоматически (без заключения дополнительного договора/соглашения) восстанавливаться.

Контокоррентная кредитная линия предполагает такое кредитование текущих производственных нужд заемщика (в пределах оговоренного лимита сумм и установленного срока действия соглашения), когда кредиты непрерывно и автоматически выдаются и погашаются, отражаясь на едином контокоррентном счете, сочетающем в себе свойства ссудного и расчетного счетов (дебетовое его сальдо показывает сумму долга заемщика банку, кредитовое — наличие у заемщика свободных средств); лимит при этом каждый раз восстанавливается. Контокоррентный кредит погашается путем зачисления в кредит счета любых поступлений в адрес заемщика.

4. Комбинированные варианты.

- По способу предоставления кредита

1. Индивидуальный (предоставляемый заемщику одним банком).

2. Синдицированный.

- По времени и технике погашения кредита

1. Погашаемые одной суммой в конце срока.

2. Погашаемые равными долями через равные промежутки времени (этот вариант, как и следующий, предполагает согласование графика погашения основной суммы долга и процентов с указанием конкретных дат и сумм).

Фактически это так называемый простой кредит (с ежемесячными равными суммами платежей).

3. Погашаемые неравными долями через различные промежутки времени:

- сложный кредит (с выплатой от 20 до 50% суммы кредита в конце срока);

- прогрессивный кредит (с прогрессивно нарастающими к концу срока действия кредитного договора выплатами);

- сезонный кредит (кредит для сезонных производств с выплатами только в те месяцы, на которые приходятся максимальные суммы выручки).

Отдельно можно выделить гарантийные операции банков в части кредитования своих клиентов, а также консультационные услуги по вопросам кредитования.

Для классификации кредитов на те или иные группы и виды могут использоваться и другие критерии.

Банковское кредитование очень разнообразное и осуществляется в различных формах. При этом банковское кредитование может возникнуть на основе уже реализованного кредита. Примером может служить коммерческий кредит, который представляет собой кредитные отношения, которые складываются между хозяйствующими субъектами. Банк включается в эту форму кредита уже на основе движения векселя как формы коммерческого кредита. В этой связи возникают следующие формы банковского кредитования, как учетный кредит и кредит под залог векселей.

Учетный кредит связан с движением векселей и представляет собой покупку коммерческим банком векселя с последующим получением по ним суммы вексельного долга. Принятие векселя на учет делается под определенную ставку, которая называется учетной, или дисконтной ставке.

С векселем связан и кредит, выдаваемый под залог векселей. Кредит под залог векселя {или других ценных бумаг) — это такая форма банковского кредитования, в которой обеспечением выступают ценные бумаги. При этом доля банковского кредита обычно ниже номинальной стоимости векселя и зависит от различных условий, прежде всего от надежности векселя. Кредит под залог векселя может быть выгодным как клиенту, так и для банка. Для клиента это может быть связано с различными ситуациями. Если, например, у него нет потребности в кредите по размеру, близким к номинальной стоимости векселя, но нужная сумма составляет половину этой стоимости, то выгоднее не учитывать вексель в банке, а отдать его в залог. Для банка залог векселя (если он надежный) гарантирует возврат кредита и процентов и дает в руки банкира инструмент с точно определенным сроком ликвидности.

Использование векселя в качестве залога представляет собой лишь одну из разновидностей кредита под залог ценных бумаг, то есть акций и облигаций предприятий, а также ценных бумаг государства. Есть некоторые особенности предоставления таких кредитов, но по экономическому содержанию все эти операции идентичны.

В качестве залога могут использоваться не только ценные бумаги, но и другие материальные ценности. Когда кредит обеспечивается высоколиквидным движимым имуществом или правами, его называют ломбардным кредитом. Таким залогом выступают драгоценные металлы, высоколиквидные ценные бумаги и другие ценности, которые не требуют больших затрат на их хранение. Ломбардный кредит обычно является краткосрочным и фиксированным по размерам [24, c. 117].

В тех случаях, когда залогом выступает недвижимость (земля, квартиры, производственные объекты и т.д.), Имеет место ипотечный кредит. Этот вид кредита, как правило, долгосрочный, в связи с чем расходы на его организацию включают расходы на хранение залога, обеспечения ее целостности, а также расходы, возможные в связи с реализацией заложенных ценностей в случае не возврата займа.

В Украине залоговые операции регулируются прежде законом «О залоге». Он регламентирует основные моменты в организации залоговых операций, однако в практике его применения возникают проблемы, которые еще сдерживают данные операции. К числу таких проблем можно отнести, например, проблему правильной оценки залога. Это обусловлено новизной залоговых операций и отсутствием коммерческих структур, специализирующихся на оценке различных видов материальных ценностей. Соглашение залога составляется в письменной форме.

Наряду с учетными и залоговым операциям банка, возникающие на основе существующей формы кредитных отношений, в банковской практике очень распространен кредит, связанный с предоставлением товаров и услуг в рассрочку. Это так называемый потребительский кредит, который сопровождается заключением договора между покупателем и дилером на приобретение автомобилей, мебели и других товаров длительного пользования. Эти соглашения и становятся объектом купли для банков, поскольку они дают дилерам соответствующий кредит. Процентная ставка по такому кредиту изменяется в зависимости от срока кредитования, качества обеспечения кредита, возможных рисков и их степени подобное. Часто банк, обеспечивая покрытие возможных убытков, резервирует часть процентных выплат, возникающих при частичной оплате (погашении) проданных в рассрочку товаров. По мере завершения сделки часть процентных платежей, предназначенная дилеру и указана в соглашении, возвращается этом торговому агенту.

В практике банковского кредитования достаточно широко используются кредиты, предоставленные на текущий счет клиента. Такие кредиты называются овердрафт. Они предоставляются в случае отсутствия денег на счете клиента. Банк покрывает отрицательное сальдо по текущему счету клиента в пределах заранее установленного лимита.

Развитие предпринимательства способствует появлению широкого спектра услуг, связанных с банковским кредитованием предпринимательской деятельности. В числе наиболее распространенных кредитов такого характера можно назвать кредиты под строительство и расширение производства, кредиты под оборотный капитал, кредиты для приобретения других фирм, кредиты под долгосрочные проекты. Последние особенно рискованны, так как они выдаются на большие сроки, зависящие от множества факторов, влияние которых зачастую очень трудно, а иногда и невозможно прогнозировать.Такие кредиты очень часто предоставляются несколькими банками (консорциумные кредиты).

Новым видом банковского кредитования, который широко распространен в западных странах, является лизинг. Он осуществляется в форме передачи в аренду машин, оборудования, транспортных средств, иных средств производственного назначения. По существу, лизинг не является банковской операцией и часто осуществляется специальными лизинговыми компаниями. Однако банки достаточно широко используют лизинговый кредит. Как правило, банк финансирует закупку товаров, в которых заинтересован арендатор.

К числу новых кредитных операций коммерческого банка следует отнести также факторинговые операции и форфейтинг.

Факторинг — операция по кредитованию, смысл которой сводится к покупке банком краткосрочной дебиторской задолженности. Факторинг возник в 1960-е гг. в США и используется для закупки товарно-материальных ценностей. Его часто применяют в отраслях, сбыт продукции которых зависит от сезонных колебаний. Например, производитель зимней одежды нуждается в дополнительном капитале в осенний период, чтобы к началу зимы и увеличения спроса на зимнюю одежду поставить его на рынок. Как правило, факторинг имеет обеспечением или товарно-материальные ценности, которые находят документальный отражение в счетах-фактурах, или дебиторской задолженности. Собственно говоря, имеет место инкассирование дебиторской задолженности. При этом степень риска и затраты, которые несет банк, отражаются на процентной ставке по кредиту и ведут к относительному уменьшению или увеличению суммы кредита по банковской стоимости дебиторской задолженности клиента [24, c. 223].

Таким образом, банковское кредитование осуществляет на условиях возвратности платности кредита. Кредиты коммерческих банков классифицируются по критериям: основные категории заемщиков, по целевому направлению, по срокам пользования, от обеспечения, методам предоставления, порядка погашения, по характеру и способу уплаты процентов, по степени риска. Процесс банковского кредитования состоит из этапов: рассмотрение кредитной заявки, оценка кредитоспособности, структурирование кредита, подготовка кредитного договора, открытие текущего счета и выдача кредита, банковский мониторинг, процедура возврата кредита и выплата.

1.3 Нормативно-правовое регулирование кредитной деятельности банков в Украине

Закон Украины «О банках и банковской деятельности» обеспечивает правовое обеспечение стабильного развития и деятельности банков в Украине и создание надлежащей конкурентной среды на финансовом рынке, обеспечение защиты законных интересов вкладчиков и клиентов банков, создание благоприятных условий для развития экономики Украины и поддержки отечественного товаропроизводителя. Указанным законом в отношении кредитной деятельности банков установлены следующие условия и ограничения:

Банк обязан иметь подразделение, функциями которого является предоставление кредитов и управление операциями, связанными с кредитованием. Банкам запрещается прямо или косвенно предоставлять кредиты для приобретения собственных ценных бумаг. Использование ценных бумаг собственной эмиссии для обеспечения кредитов возможно с разрешения Национального банка Украины. Банк обязан при предоставлении кредитов соблюдать основные принципы кредитования, в том числе проверять кредитоспособность заемщиков и наличие обеспечения кредитов, соблюдать установленные Национальным банком Украины требования по концентрации рисков.

Банк не может предоставлять кредиты под процент, ставка которого ниже процентной ставки по кредитам, которые берет сам банк, и процентной ставки, которая выплачивается им по депозитам. Исключение можно делать лишь в случае, если при осуществлении такой операции банк не будет иметь убытков.

Банк имеет право выдавать бланковые кредиты при условии соблюдения экономических нормативов. Предоставление беспроцентных кредитов запрещается, за исключением предусмотренных законом случаев. При несвоевременном погашении кредита или процентов за его пользование банк имеет право издавать приказ о принудительной оплате долгового обязательства, если это предусмотрено соглашением [2].

В Украине на макроуровне основным регулятором деятельности банков выступает Национальный банк Украины. Его регулирующая функция состоит в создании системы норм, которые регулируют деятельность банков, определяют общие принципы банковской деятельности, порядок осуществления банковского надзора, ответственность за нарушение банковского законодательства. Реализация этой функции НБУ обеспечивается на основе административной и индикативной формы воздействия центрального банка на деятельность банков второго уровня.

Инструкция «О порядке регулирования деятельности банков в Украине», утвержденной постановлением Правления НБУ № 368 от 28. 08. 01 г. введена с целью предоставления коммерческим банкам Украины помощи относительно обеспечения ими своей надежности и своевременного выполнения обязательств перед их вкладчиками и акционерами. Действие этой Инструкции распространяется на все коммерческие банки Украины независимо от форм собственности. В соответствии с Законом Украины «О банках и банковской деятельности» с целью защиты интересов клиентов и обеспечении финансовой надежности банков Национальный банк Украины устанавливает для всех коммерческих банков экономические нормативы.

Национальным банком Украины установлены следующие требования относительно порядка предоставления кредитов, резервы для возмещения возможных потерь по кредитным операциям и обязательные нормативы кредитного риска.

Резерв для возмещения возможных потерь по кредитным операциям банков является специальным резервом, необходимость формирования которого обусловлена кредитными рисками. С целью расчета резерва под кредитные риски банки должны осуществлять классификацию кредитного портфеля по каждой кредитной операции в зависимости от финансового состояния заемщика, состояния обслуживания заемщиком кредитной задолженности и с учетом уровня обеспечения кредитной операции.

В соответствии с оценкой финансового состояния заемщика и перспектив его развития кредиты относятся к таким категориям:

Исходя из погашения заемщиком кредитной задолженности по основному долгу и процентов по ней, погашение является:

- хорошим — если задолженность по кредиту и процентам выплачивается в установленные сроки;

- слабым — если просроченная задолженность по кредитам и процентам по ним составляет не более 90 дней;

- недостаточным — если просроченная задолженность по кредитам и процентам по ним составляет более 90 дней.

В соответствии с перечисленными критериями кредитный портфель банка классифицируется по группам, указанным в таблице 1.1.

Таблица 1.1 — Классификация кредитного портфеля по степени риска

|

Погашение задолженности, финансовое состояние (класс) |

Обслуживание долга заемщиком |

||

|

хорошее |

слабое |

недостаточное |

|

|

А |

стандартная |

под контролем |

субстандартная |

|

Б |

стандартная |

субстандартная |

субстандартная |

|

В |

субстандартная |

субстандартная |

сомнительная |

|

Г |

сомнительная |

сомнительная |

безнадежная |

|

Д |

сомнительная |

безнадежная |

безнадежная |

На основе классификации кредитов коммерческий банк создает резерв, относительно каждой группы кредитов. Резерв должен быть сформирован в полном объеме соответственно с суммами фактической кредитной задолженности по группам риска и установленного уровня резерва с разделением по видам валют (таблица 1.2).

Таблица 1.2 — Расчет резерва под кредитные риски

|

Группы кредитов |

Уровень резерва (степень риска), % |

|

стандартные |

1 |

|

под контролем |

5 |

|

субстандартные |

20 |

|

сомнительные |

50 |

|

безнадежные |

100 |

Коммерческий банк формирует резерв под задолженность по кредитам в полном объеме ежеквартально. При определении чистого кредитного риска для расчета резерва сумма валового кредитного риска по каждой кредитной операции отдельно может уменьшаться на стоимость принятого обеспечения (гарантий и залога имущества и имущественных прав).

Предметы залога (имущество и имущественные права заемщика или третьих лиц — имущественных поручителей), которые берутся в расчет резерва под кредитные риски:

- имущественные права на денежные депозиты;

- именные сберегательные сертификаты;

- драгоценные металлы, которые принадлежат заемщику и находятся на хранении в банке-кредиторе;

- негосударственные ценные бумаги — облигации и акции предприятий, сберегательные сертификаты на предъявителя, инвестиционные сертификаты;

- зарегистрированное недвижимое имущество;

- движимое имущество;

- другие имущественные права.

Норматив максимального размера кредитного риска на один контрагента (Н7) определяется как отношение суммы всех требований банка (за минусом фактически сформированных резервов) и всех внебалансовых обязательств относительно этого контрагента, к регулятивному капиталу банка. Нормативное значение не должны превышать 25 % (приведенные нормативные значения касаются универсальных банков, для специализированных банков нормативные значения устанавливаются дифференцированно).

Норматив больших кредитных рисков (Н8) определяется как отношение суммы всех больших кредитов (за минусом фактически сформированных резервов) к регулятивному капиталу банка. Нормативное значение Н8 не имеет 8-превышать кратный размер регулятивного капитала банка. Если норматив больших кредитных рисков 8-превышает кратный размер регулятивного капитала банка, то автоматически повышаются требования к адекватности регулятивного капитала. Кредитный риск считается большим, если сумма всех требований и внебалансовых обязательств относительно одного контрагента (или группы связанных контрагентов) составляет 10 % и больше от величины регулятивного капитала банка.

Норматив максимального размера кредитов, гарантий и поручительств, предоставленных одному инсайдеру (Н9), определяется как соотношение суммы всех обязательств относительно этого инсайдера перед банком (за минусом фактически сформированных резервов) и всех внебалансовых обязательств, выданных банком относительно этого инсайдера, и регулятивного капитала банка. Нормативное значение Н9 не должны превышать 5 %.

Норматив максимального совокупного размера кредитов, гарантий и поручительств, предоставленных инсайдерам (Н10), определяется как соотношение суммы совокупных обязательств всех инсайдеров перед банком (за минусом фактически сформированных резервов) и 100 % суммы всех внебалансовых обязательств, выданных банком относительно всех инсайдеров, и регулятивного капитала банка. Нормативное значение Н9 не должны превышать 40 % [3, c. 5].

В Положении о процентной политике Национального банка Украины от 18 августа 2004г. № 389, Нацбанк упорядочил нормативно действующую практику применения не единой учетной ставки НБУ, а дифференцированных ставок по операциям НБУ на денежном рынке и для регулирования деятельности коммерческих банков. Нацбанк устанавливает размер учетной ставки ориентируясь на:

- прогнозируемый и фактический уровень инфляции в соответствующем периоде и уровень изменения индекса цен производителей промышленной продукции;

- средний уровень инфляции и среднюю учетную ставку за предыдущие 12 месяцев;

- темпы прироста денежной массы в обращении;

- структуру прогнозируемых и фактически выпущенных в оборот Национальным банком платежных средств;

- динамику процентных ставок на межбанковском рынке кредитных ресурсов, по кредитам и депозитам банков [2, c. 235].

В Украине учетная ставка функционально должна влиять на стоимость кредитов overnight, которые выдает НБУ на межбанковском денежном рынке; ставку рефинансирования, которая зависит от сроков и вида рефинансирования и не может быть меньше учетной; а также процентный доход по операциям репо; на основе учетной ставки рассчитываются штрафные санкции по некоторым налогам и пеня за просрочку платежей

Таким образом, основным регулятором кредитных операций является Национальный банк Украины, который устанавливает размер учетной ставки, обязательные нормативы кредитного риска.

1.4 Особенности кредитной деятельности банков в условиях финансового кризиса

Рыночная модель экономики предполагает, что прибыльность выступает важнейшим стимулом работы банков. Однако развитие рыночных отношений всегда связано с некоторой нестабильностью различных экономических параметров, что соответственно порождает серию банковских рисков. Постоянно меняются спрос и предложение, финансовые условия заключения сделок, платежеспособность клиентов и т. п. Поэтому коммерческий банк при совершении определенной сделки никогда не может быть до конца уверен в ее результате или, другими словами, несет риск финансового результата сделки. Кризисная ситуация мировой экономики еще более усиливает риски деятельности банков, ставит под угрозу возможность существования ряда банков. Мировой финансовый кризис напрямую связан с кредитной деятельностью финансовых институтов. Основной статьей активных операций коммерческих банков является кредитование. Кредитная деятельность приносит основную часть прибыли банков, тем самым влияет на эффективность деятельности данного коммерческого института. На данный момент кредитование в Украине, фактически, в состоянии стагнации. Коммерческие банки испытывают кризис ликвидности и кризис прибыльности — с одной стороны, и вынуждены платить по разнообразным обязательствам (как внутренним, так и внешним) — с другой.

Крупнейшие банки Украины показали большие убытки по результатам деятельности за 4 квартал 2011 года. Группа крупнейших банков сработала с чистым убытком 1,25 млрд. грн. (на крупные банки пришлось почти 61% общего отрицательного результата банковской системы за этот период).

Банковский сектор работает убыточно третий год подряд из-за ухудшения качества кредитного портфеля и падения объемов кредитования в условиях финансово-экономического кризиса 2008- 2009 годов. Кстати, именно в 2009 году были сформированы рекордные за 15 лет убытки — 38,4 млрд. грн.

Прогноз Национального банка Украины о том, что в 2012 году украинская банковская система выйдет на устойчивую прибыльную деятельность, пока не оправдывается. По данным регулятора, сегодня почти каждый пятый украинский банк — убыточный. Причина, по словам банкиров, в том, что многие финансово-кредитные учреждения совсем недавно начали формировать резервы под проблемные кредиты в полном объеме, это-то и сохранило убыточность всей системы.

Исследование рынка кредитования малого и среднего бизнеса по 25 банкам-лидерам на рынке услуг для юридических лиц показало, что в апреле 2012 года финансовые учреждения не очень активно кредитовали предприятия МСБ — портфель займов вырос всего на 0,4%, а количество банков, которые работают в данном сегменте, или не изменилось, или снизилось в зависимости от вида финансирования. При этом, по прогнозам экспертов, в ближайшее время несколько игроков могут пересмотреть свои стратегии деятельности в сегменте МСБ и даже частично отказаться от работы в этой сфере, в то же время другие — активизировать деятельность на рынке, в частности за счет выдачи микрокредитов, предполагающих небольшой объем финансирования и оперативность в принятии решения о выдаче ссуды.

Основными итогами развития рынка кредитования юридических лиц в 1 квартале 2012 года стали:

- количество банков, предлагающих займы в гривне, снизилось на 1 учреждение по микрокредитам и ссудам на пополнение оборотных средств (Альфа-Банк прекратил работать с клиентами МСБ) до 8 и 17 финансовых организаций соответственно, тогда как по кредитам на покупку коммерческого автотранспорта, недвижимости и оборудования количество кредитующих банков не изменилось и осталось на уровне 12, 8 и 11 учреждений соответственно;

- сокращение количества банков, предлагающих займы в валюте, на 1 учреждение по кредитам на приобретение коммерческого автотранспорта (банк Credit Agricole вышел с рынка) до 6 организаций, а также микрокредитам и ссудам на пополнение оборотных средств (Альфа-Банк), тогда как в сегментах кредитования на покупку коммерческой недвижимости и оборудования количество банков не изменилось, зафиксировавшись на уровне 5 и 7 организаций соответственно;

- средние эффективные ставки по займам в гривне в зависимости от типа кредита или не изменились, или понизились на 0,05 п.п. — 0,88 п.п.;

- в долларах США данный показатель снизился по всем видам ссуд на 0,07 п.п. — 0,21 п.п., а в евро снижение ставок было зафиксировано только по микрокредитам на 0,19 п.п., тогда как по остальным видам займов повышение составило от 0,08 п.п. до 0,2 п.п.;

- аналогично динамике эффективных ставок средние номинальные ставки в гривне в зависимости от типа кредита или не изменились, или понизились на 0,04 п.п. — 0,92 п.п.;

- в американской валюте данный индикатор понизился по всем видам займов на 0,07 п.п. — 0,22 п.п., а в евро снижение ставок было зафиксировано только по микрокредитам на 0,2 п.п., тогда как по остальным видам займов повышение ставок составило от 0,12 п.п. до 0,2 п.п.;

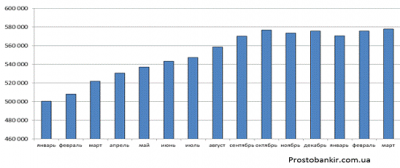

- в марте 2012 года портфель кредитов юридических лиц вырос на 2,26 млрд. грн. (или 0,4%) до 578,03 млрд. грн., что вызвано незначительным повышением деловой активности субъектов экономики.

Банки продолжают постепенно наращивать объемы кредитования предприятий малого бизнеса (МБ).

Основной ссудной валютой для предприятий МБ является гривна. Ее положение на текущий момент стабильно, есть тенденции к уменьшению стоимости. Конкуренция, небольшое снижение стоимости ресурсов — именно эти факторы повлияли на стоимость кредитов. Незначительный рост ставок по ссудам в евро также обусловлен общерыночными колебаниями стоимости привлечения валютных ресурсов для банков. В то же время стоимость займов для МБ, выданных в евро, не имеет существенного влияния на динамику кредитования в целом, т.к. удельный вес кредитов в евро небольшой. На протяжении 2012 года разу несколько банков снизили их стоимость до номинальных 19-20% годовых, демонстрируя тем самым готовность активно привлекать на кредитование представителей сегмента МСБ.

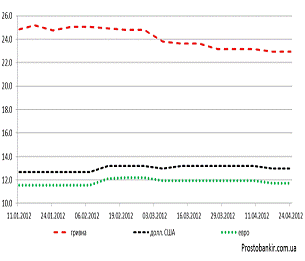

В 1 квартале 2012 года можно видеть незначительное снижение стоимости финансирования для предприятий малого и среднего бизнеса. Это обусловлено определенным запасом в цене, который был заложен банками в период наращивания уровня ликвидности вследствие неопределенности прогнозов относительно развития ситуации в конце 2011 года. Также можно выделить развитие отдельных целевых направлений кредитования представителей МСБ, а именно: автокредитование и покупка оборудования. В марте 2012 года портфель займов юридических лиц вырос на 2,26 млрд. грн. (или 0,4%) до 578,03 млрд. грн. по состоянию на 31.03.2012г. (рисунок )

Рисунок 1.2 — Динамика портфеля кредитов, предоставленных банками юридическим лицам в январе 2011 г. — марте 2012 г., млн. грн. (по данным НБУ)

В 1 квартале 2012 года количество банков, выдающих кредиты представителям малого и среднего бизнеса на покупку коммерческих автомобилей в гривне, оставалось на прежнем уровне в размере 12 учреждений, а в долларах и евро уменьшилось на 1 организацию до 7 банков (с рынка ушел Кредитпромбанк) (таблица 1.3).

Таблица 1.3 — Количество банков по программам кредитования

|

Программа кредитования |

01/01/2012 |

31/03/ 2012 |

Относит. изменения |

Абсол. изменения |

|

кредиты представителям малого и среднего бизнеса на покупку коммерческих автомобилей в гривне |

12 |

12 |

0 |

100 |

|

кредиты представителям малого и среднего бизнеса на покупку коммерческих автомобилей в гривне в долларах США и евро |

8 |

7 |

-1 |

87,5 |

|

кредиты на покупку коммерческой недвижимости в гривне |

8 |

8 |

0 |

100 |

|

кредиты на покупку коммерческой недвижимости долларах США и евро |

6 |

5 |

-1 |

83,33 |

|

кредиты на приобретение оборудования в гривне |

11 |

11 |

0 |

100 |

|

кредиты на приобретение оборудования в долларах США и евро |

8 |

7 |

-1 |

87,5 |

|

микрокредиты в гривне |

9 |

8 |

-1 |

88,89 |

|

микрокредиты в долларах США и евро |

8 |

6 |

-2 |

75 |

Количество банков, предлагающих займы представителям МСБ на покупку коммерческой недвижимости в гривне не изменилось, закрепившись на уровне 8 организаций, а по займам в валюте снизилось на 1 организацию до 5 учреждений (рынок покинул Кредитпромбанк).

При этом в 1 квартале количество кредитующих банков — сегмент кредитования на приобретение оборудования в гривне не изменилось по сравнению с 2011 годом оставшись на уровне 11 организаций. В валюте уменьшилось на 1 организацию составив 7 учреждений (рынок покинул Кредитпромбанк).

Количество банков, которые предлагали субъектам МСБ микрокредиты в апреле 2012 года во всех валютах снизилось на 1 банк до 8 организаций по займам в гривне и до 5 учреждений в долларах США и евро (Альфа-Банк покинул рынок).

При этом в январе-марте количество банков, выдающих микрокредиты в гривне, также снизилось на 1 организацию до 9 учреждений (ВТБ Банк и банк «Кредит-Днепр» прекратили выдавать такие ссуды, а Сбербанк России вышел на рынок).

Что касается кредитования в иностранной валюте, то в 1 квартале 2012 года количество активных банков сократилось на 2 учреждения до 6 организаций — рынок покинули Брокбизнесбанк, Кредитпромбанк и УкрСиббанк, но возобновил финансирование Сбербанк России.

Количество банков, которые выдавали кредиты на пополнение оборотных средств, в отчетном месяце снизилось на 1 организацию во всех валютах — до 17 банков по займам в гривне и 10 учреждений в долларах США и евро (Альфа-Банк прекратил кредитование).

При этом в 1 квартале количество банков, кредитующих в национальной валюте, выросло на 2 учреждения до 18 организаций (на рынок вышли Сбербанк России и Укрэксимбанк), тогда как в валюте не изменилось, закрепившись на уровне 11 организаций.

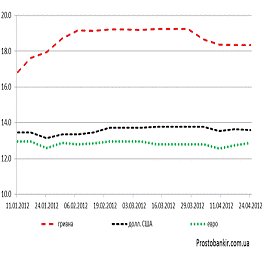

В апреле 2012 года средняя эффективная ставка по кредитам на покупку коммерческого авто в гривне и долларах США снизилась на 0,88 п.п. и 0,2 п.п. до 18,35% и 13,58% годовых соответственно, в то время как в евро увеличилась на 0,08 п.п. до 12,89% годовых. На рынке кредитования МСБ на покупку коммерческой недвижимости в апреле отчетного года средняя эффективная ставка в гривне не изменилась и осталась на уровне 23,38% годовых, в долларах США снизилась на 0,1 п.п. до 13,92%, а в евро выросла на 0,2 п.п. до 12,75% годовых (рисунок 1.3).

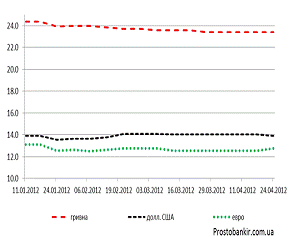

За исследуемый месяц средняя эффективная ставка по займам субъектам МСБ на покупку оборудования в гривне не изменилась и осталась на уровне 23,28% годовых, тогда как в долларах США снизилась на 0,07 п.п. до 13,94% годовых, а в евро выросла на 0,14 п.п. до 12,96% годовых. На рынке микрокредитования МСБ в апреле 2012 года средняя эффективная ставка снизилась во всех валютах: в гривне на 0,24 п.п. до 22,92% годовых, в долларах США на 0,21 п.п. до 12,96% годовых, а в евро на 0,19 п.п. до 11,73% годовых (рисунок 1.4)

|

|

Рисунок 1.3 — Динамика эффективных ставок по кредитам в январе-апреле 2012 года, % годовых

|

|

Рисунок 1.4 — Динамика эффективных ставок по кредитам в январе-апреле 2012 года, % годовых

Структурные характеристики кредитования МСБ, то по состоянию на 31.03.2012 г. 63,6% займов юридическим лицам приходилось на национальную валюту, 30,9% — на доллар США, 4,7% — на евро, тогда как доля кредитов в российских рублях и других валютах не превышала 1% от кредитного портфеля банков предприятиям (0,6% и 0,2% соответственно).

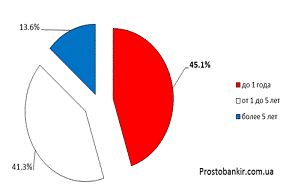

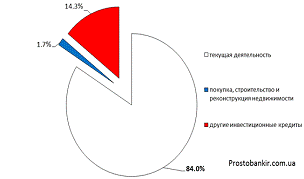

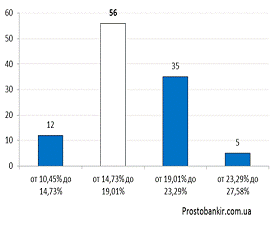

Наибольшая доля займов юридическим лицам по состоянию на 31.03.2012 г. была выдана на период до 1 года — 45,1% от размера кредитного портфеля юридических лиц банков Украины, немного менее (41,3%) — на срок от 1 до 5 лет, и только 13,6% — на период от 5 лет. По состоянию на 31.03.2012 г. 84% кредитного портфеля юридических лиц в банках Украины было направлено на кредитование текущей деятельности, и только 1,7% на покупку, строительство и реконструкцию недвижимости, тогда как прочие инвестиционные займы составили 14,3% от кредитного портфеля банковских учреждений. Эффективная ставка по наибольшей доле кредитных предложений на покупку автотранспорта сроком на 3 года в гривне по состоянию на 27.03.2012 г. находилась в диапазоне от 14,73% до 19,01% годовых — 56 (или 51,6%) из 102 предложений на рынке, при этом только по 5 программам процентная ставка превышала 23,29% годовых (рисунок 1.5).

|

|

Рисунок 1.5 -Распределение доли кредитов, предоставленных юридическим лицам по состоянию на 31.03.2012 г. (по данным НБУ)

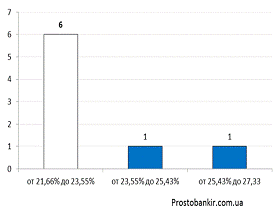

По большинству предложений на рынке по ссудам на приобретение коммерческой недвижимости сроком 5 лет на конец апреля 2012 года эффективная ставка находилась в диапазоне от 21,66% до 23,55% годовых — 6 (или 75%) из 8 программ на рынке, при этом по 1 предложению ставки были в диапазонах от 23,55% до 25,43% (кредит от Брокбизнесбанка) и от 25,43% до 27,33% (предложение от Кредитпромбанка) (рисунок 1.6).

В сегменте кредитования на покупку оборудования сроком на 3 года в гривне, эффективная ставка по большинству предложений находилась в пределах от 22,91% до 25,25% годовых — 5 (или 45,5%) из 11 программ на рынке, по 4 займам (или 36,4%) в диапазоне от 20,58% до 22,91% годовых, и по 2 ссудам — от 25,24% до 27,58% годовых (предложения от банков Форум и Кредитпромбанк).

|

|

Рисунок 1.6- Распределение количества кредитных предложений МСБ в гривне на в зависимости от размера эффективной ставки, по состоянию на 24.04.2012 г

Эффективная ставка по 55,2% микрокредитов сроком на 3 года по состоянию на 24.04.2012 г. находилась в диапазоне от 20,79% до 23,05% годовых — 16 из 29 программ на рынке, по 9 предложениям (или 31%) в пределах от 23,05% до 25,31% годовых и только по 4 программам от 25,31% до 27,56% годовых. По займам на пополнение оборотных средств в гривне сроком на 1 год по состоянию на 24.04.2012 г. эффективная ставка по 25 предложениям (или 64,1%) из 39 на рынке находилась в диапазоне от 20,84% до 23,88% годовых, и только по 1 программе в пределах от 17,8% до 20,84% и от 26,91% до 29,96% годовых (займы от Ощадбанка и Брокбизнесбанка соотвественно).

Учитывая тот факт, что рынок кредитования малого и среднего бизнеса — один из самых уязвимых рынков банковского кредитования, в условиях финансового кризиса банкиры готовы финансировать далеко не все отрасли экономики. В этом контексте кредитование таких видов деятельности как грузовые перевозки, строительство, предоставление ремонтных услуг, деятельность, связанная с куплей-продажей недвижимости, производство непродовольственных товаров с узким рынком сбыта, туризм, является наиболее рисковым и, как следствие, менее привлекательным для банков. В условиях финансового кризиса желанными клиентами для банка являются те предприятия сферы торговли, производства, услуг, которые имеют широкий рынок сбыта, реализуют продукцию/услуги розничного потребления, спрос на которые будет всегда, или, как минимум, снижается незначительно.

Наиболее приоритетным сегментом кредитования МСБ осталось кредитование сельского хозяйства, пополнение оборотных средств, микрокредитование, а также целевые кредиты (кредит на покупку недвижимости, транспортных средств, оборудования и пр).

Самые желанные заёмщики для банков — это компании, спрос на товары/услуги которых стабилен и не вызывает опасений. В первую очередь, это сфера торговли продуктами питания, медицинскими товарами и лекарственными препаратами, одеждой и прочими товарами широкого потребления. Кроме того, сейчас одной из наиболее инвестиционно-привлекательных отраслей является сфера отельно-ресторанного бизнеса и транспорта в связи с приближением ЕВРО 2012. Данные отрасли стабильно являются приоритетными для банковского кредитования и причин их изменения на будущий квартал нет.

В течение 1 квартала 2012 года в сегменте кредитования МСБ ситуация была стабильной в отношении процентных ставок и количества кредитующих банков. Приоритеты в кредитовании МСБ не изменились, это в основном выдача краткосрочных займов на пополнение оборотных средств. Во 2 квартале резкого развития рынка кредитования ожидать не стоит, будет обычный сезонный всплеск бизнес-активности.

В 1 квартале 2012 года на банковском рынке ситуация с ликвидностью улучшилась по сравнению с концом 2011 г. и банки кредитовали активнее, в т.ч. сегмент МСБ. В следующем квартале динамика останется слабо позитивной. Преобладать будут краткосрочные кредиты в национальной валюте в связи с рыночной неопределенностью в среднесрочной перспективе (от года).

В сложных условиях экономического кризиса НБУ осуществил ряд важных мероприятий для недопущения краха банковской системы страны, а именно:

- поддержка ликвидности банковской системы (программы финансового оздоровления банков и поддержка их ликвидности в оперативном порядке);

- стабилизация ситуации на валютном рынке (ограничение кредитования в иностранной валюте контрагентов, которые не имеют валютной выручки;

- проведение валютных интервенций, валютных аукционов;

- ограничение на наличном валютном рынке);

- другие мероприятия (временный мораторий на досрочное снятие депозитов;

- введение временных администраций и финансовое оздоровление банков;

- увеличение суммы гарантирования вкладов и тому подобное) [34, c. 2].

Договор между Национальным банком Украины и банком о поддержании ликвидности через соответствующие инструменты рефинансирования (в том числе при предоставлении стабилизационного кредита) заключается с учетом следующих особенностей:

- а) если банк имеет в составе кредитного портфеля задолженность заемщиков — сельскохозяйственных товаропроизводителей, то такая задолженность считается добровольно пролонгированной этим банком на срок, не меньший срока, на который предоставляется такое рефинансирование (но не менее 365 дней).

Нормы пункта распространяются на задолженность, которая классифицируется Национальным банком Украины как субстандартная или сомнительная, которая возникла по состоянию на 1 января 2009 года;

- б) достаточным обеспечением рефинансирования (в части субстандартной или сомнительной задолженности) считается двойное складское свидетельство, закладные, а также залог имущества и имущественных прав сельскохозяйственного товаропроизводителя такому банку;

— в) при получении рефинансирования от Национального банка Украины банк в течение последующих пяти рабочих дней обязан уведомить заемщика о возможности внесения изменений в кредитный договор (заключение дополнительного договора) с целью его пролонгации (реструктуризации) по условиям этого пункта. Независимо от фактической даты внесения таких изменений (заключение дополнительного договора) кредит считается пролонгированным с момента получения банком соответствующего рефинансирования от Национального банка Украины.

Нарушение банком сроков предоставления такого сообщения или отказ внести соответствующие изменения в кредитный договор (заключить с заемщиком дополнительный договор) в течение 30 рабочих дней с момента получения соответствующего рефинансирования считается нарушением важных условий договора между Национальным банком Украины и таким банком о поддержании ликвидности через соответствующие инструменты рефинансирования (в том числе при предоставлении стабилизационного кредита), что влечет за собой безусловное досрочное возвращение такого рефинансирования Национальному банку Украины в общей сумме.

Не считается основанием для увеличения категории риска по кредиту, который был пролонгирован или реструктуризирован путем уменьшения размера процентов или основной суммы задолженности сельскохозяйственного товаропроизводителя.

Банк, который имеет в составе кредитного портфеля задолженность заемщиков — сельскохозяйственных товаропроизводителей, но не обращался в Национальный банк Украины за получением рефинансирования, обязан предложить таким заемщикам внести изменения в кредитный договор (заключить дополнительный договор) на условиях пролонгации, определенных настоящим пунктом. Наличие таких изменений (дополнительных договоров) является основанием для предоставления такому банку соответствующего рефинансирования от Национального банка Украины.

Рекомендовано банкам предоставить торговле и перерабатывающим предприятиям целевые кредиты для расчетов с поставщиками молочной и мясной продукции и с крестьянами за сырье.

Важным этапом в развитии денежно-кредитной политики стало утверждение 30 апреля 2009 года постановлением Правления Национального банка Украины № 259 «Положение о регулировании Национальным банком Украины ликвидности банков Украины» (Положение), в котором внедрен целый ряд новых подходов, которые обеспечивают сближение нормативной базы регулирования ликвидности с мировой практикой, в частности с механизмами Федеральной резервной системы (ФРС) и Европейского центрального банка (ЕЦБ).

НБУ, согласно выше указанному Положению, для обеспечения регулирования ликвидности банков и во исполнение функции кредитора последней инстанции с учетом текущей ситуации на денежном рынке может применять такие инструменты:

- операции по рефинансированию (постоянно действующая линия рефинансирования для предоставления банкам кредитов овернайт и кредитов рефинансирования сроком до 90 дней);

- операции репо (операции прямого и обратного репо);

- операции с собственными долговыми обязательствами (депозитные сертификаты Национального банка овернайт и сертификаты сроком до 90 дней);

- операции с государственными облигациями Украины.

При этом объем предоставленных Национальным банком конкретному банку кредитов рефинансирования (кроме кредита овернайт) и средств по операциям прямого репо, в том числе с учетом представленной заявки, не должен превышать 50 % размера регулятивного капитала банка, рассчитанного по данным баланса на последнюю отчетную дату [28, c. 59].

Для гарантирования возвращения займов банки могут предоставить соответствующее обеспечение. В обеспечение кредитов рефинансирования могут приниматься:

- государственные облигации Украины (облигации внутреннего и внешнего государственного займа, а также целевые облигации внутреннего государственного займа);

- государственные облигации Украины, которые находятся в доверительной собственности банка;

- депозитные сертификаты;

- ценные бумаги государственного ипотечного учреждения, в том числе те, размещение которых осуществлено под гарантию Кабинета Министров Украины и подтверждено средствами в Государственном бюджете Украины;

- иностранная валюта (доллары США, евро, английские фунты стерлингов, швейцарские франки, японские иены);

- обычные ипотечные облигации;

- облигации местных займов;

- облигации предприятий (кроме целевых), в том числе размещенные под гарантию Кабинета Министров Украины;

- векселя субъектов хозяйствования — резидентов Украины. В отдельных случаях НБУ может осуществлять рефинансирование банков под обеспечение векселями нерезидента;

- векселя банков, авалированные другим банком;

- гарантии другого банки-резидента [6, c. 5].

июня 2011 года с целью эффективного использования монетарных инструментов регулирования ликвидности банков Правление Национального банка Украины внесло изменения постановлением за № 134 «О внесении изменений в Положение о регулировании Национальным банком Украины ликвидности банков Украины». Указанным постановлением Национальный банк упорядочил свою работу с банками в части предоставления кредитов рефинансирования.

В случае невыполнения банком условий, предусмотренных договорами по кредитам рефинансирования, операциям прямого репо, в том числе неуплаты процентов (процентной платы) по ним, Национальный банк со следующего рабочего дня:

- относит эту задолженность на счета по учету просроченной задолженности и просроченных начисленных доходов;

- применяет право по списанию в бесспорном порядке всей задолженности с корреспондентского счета этого банка и его филиалов, работающих в Системе электронных платежей (СЭП) Нацбанка по отдельным корреспондентским счетам.

До вступления в силу постановления, НБУ сначала списывал задолженность с корсчета, а затем, в случае необходимости, переносил задолженность на соответствующие счета.

Банк начисляет пеню в размере 0,5% от суммы задолженности за каждый день просрочки, но не более двойной учетной ставки НБУ, действовавшей в период просрочки исполнения обязательства. Установлено право НБУ со дня возникновения просроченной задолженности банка осуществлять списание средств с корреспондентского счета банка до ее полного погашения. В случае отсутствия средств на корреспондентском счете банка, НБУ имеет право через 10 рабочих дней со дня возникновения просроченной задолженности принять меры относительно:

- продаж гособлигаций Украины, ценных бумаг ГИУ, иностранной валюты, ипотечных облигаций, облигаций местных займов, облигаций предприятий, векселей третьим лицам, и за счет полученных средств удовлетворить свои требования в соответствии с кредитным договором;

- погашения государственных облигаций Украины, государственных облигаций Украины, находящихся в доверительной собственности, ценных бумаг ГИУ, ипотечных облигаций, облигаций местных займов, облигаций предприятий, или получить платеж по векселям и за счет этих средств удовлетворить свои требования в соответствии с кредитным договором;

- досрочного погашения депозитных сертификатов;

- предъявления требования к банку, который предоставил гарантию (поручительство) или авалировал вексель;

- продаж банковских металлов, являющихся предметом сделок репо.

В случае невозможности реализации предмета залога, регулятор вправе оставить на балансе данный залог до срока его погашения по справедливой стоимости, а не по балансовой.

Ранее обязательным условием получения банками кредитов рефинансирования либо же участия в тендере по размещению депозитных сертификатов Национального банка являлось заключение генерального договора на календарный год. На сегодняшний момент ежегодное заключение договора не требуется, что в свою очередь может облегчить работу банкам с регулятором, при условии заключения данных договоров на длительный срок [8, c. 5].

Таким образом, в сложных условиях экономического кризиса НБУ осуществил ряд важных мероприятий для недопущения краха банковской системы страны, а именно:

- поддержка ликвидности банковской системы (программы финансового оздоровления банков и поддержка их ликвидности в оперативном порядке);

- стабилизация ситуации на валютном рынке (ограничение кредитования в иностранной валюте контрагентов, которые не имеют валютной выручки;

- проведение валютных интервенций, валютных аукционов;

- ограничение на наличном валютном рынке);

- другие мероприятия (временный мораторий на досрочное снятие депозитов;

- введение временных администраций и финансовое оздоровление банков;

- увеличение суммы гарантирования вкладов и тому подобное).

Активизация кредитного рынка Украины в условиях финансового кризиса невозможна без разработки комплексной государственной стратегии его развития, задачами которой должны являться:

- разработка государственной стратегии стимулирования экономического роста в Украине, в которой важное место следует предоставить инновационному развитию национальной экономики на основании более широкого использования кредитного потенциала отечественной банковской системы;

- расширение государственной поддержки кредитной деятельности отечественных банков (имеется в виду возможность предоставления государственных гарантий для кредитования приоритетных секторов или отраслей экономики, разделения банками кредитных рисков с государством, или же создание государственных специализированных банков);

— стимулирование роста доверия в обществе к национальной банковской системе на основании возрастания открытости и прозрачности в деятельности Национального банка Украины, а также социальной ответственности всех ветвей власти перед обществом за реализацию экономической политики и преодоления экономического кризиса в стране.

2.

Анализ кредитных операций банка АО Банк «Финансы и Кредит»

2.1 Структурно-логическая схема и последовательность проведения анализа

В структуре активных операций традиционно наибольший удельный вес имеют кредитные операции. Это связано с закономерным свойством капитала направляться в сферы, где самая высокая норма прибыли. Именно анализ кредитных операций с точки зрения степени риска, обеспеченности и доходности лежит в основе анализа качества активов банка. Ссудные операции являются одним из наиболее эффективных, т.е. прибыльных способов размещения ресурсов банка. Вместе с тем кредитные операции является наиболее рискованным видом операций коммерческого банка. Кредитные операции банка формируют его кредитный портфель.

Кредитные вложения, или кредитный портфель, коммерческого банка, — это совокупность всех займов, предоставленных банком с целью получения дохода. Кредитный портфель банка включает агрегированный балансовую стоимость всех кредитов, в том числе просроченных, пролонгированных и сомнительных к возвращению.

Главная цель процесса анализ кредитных операций банка заключается в оценки доходности кредитных операций банка при допустимом уровне риска.

Анализ кредитных операций банка предусматривает решение следующих задач:

Определения степени и типа концентрации риска кредитного портфеля, его соответствия внешнему покрытию и достаточности созданных резервов покрытия фактических и потенциальных убытков.

Оценка адекватности кредитного риска сумме ожидаемого прибыли.

Определения кредитоспособности заемщиков с целью снижения кредитного риска.

Определения эффективности кредитных операций, что дает возможность выбрать целесообразный вариант размещения ресурсов.

Для анализа кредитной деятельности важным источником информации являются данные четов аналитического учета, кредитных дел, которые позволяют детализировать (расшифровать) определенные балансовые счета), баланс и отчет о финансовых результатах [25, c. 336].

Для проведения анализа кредитной деятельности банка используются

а) Метод сравнения. Предполагает сопоставление неизвестного (изучаемого) явления, предметов с известными, изученными ранее, с целью определения их общих черт либо различий.

сопоставление фактических показателей с нормативными, которое позволяет проконтролировать соблюдение банком различных нормативов, установленных НБУ;

- сравнение фактических показателей кредитного портфеля с показателями прошлых лет (отчетных периодов) для определения тенденций развития, как банка, так и экономических процессов, влияющих на его деятельность.

б) Метод приведения показателей в сопоставимый вид. Например, чтобы сгруппировать все выданные банком кредиты, необходимо привести их суммы в сопоставимый вид (поскольку банк выдает кредиты как в национальной, так и в иностранной валюте); для этого суммы кредитов в иностранной валюте трансформируются в гривенный эквивалент путем умножения на соответствующий валютно-обменный кур и только после этого суммируются все выданные банком кредиты (гривневые кредиты и гривневые эквиваленты кредитов в иностранной валюте).

в) Метод использования абсолютных и относительных показателей. Абсолютные показатели характеризуют количественные размеры выданных кредитов, привлеченных вкладов, капитала банка и т.д., а относительные отражают соотношение каких-либо абсолютных показателей путем их деления один на другой. Относительные показатели выражаются в форме коэффициентов (при базе 1) или процентов (при базе 100).

К ним относятся показатели динамики, структуры (удельный вес), эффективности и др. С его помощью (через различные коэффициенты) оцениваются показатели ликвидности, платежеспособности, прибыльности банка.

г) Метод группировок. Позволяет путем систематизации данных баланса разобраться в сущности анализируемых явлений и процессов. В ходе анализа кредитных операций применяются группировки долго- и краткосрочных кредитов, группировка кредитного портфеля банка в разрезе отраслей экономики, по срокам кредитования, по видам кредита, по валюте кредита и т.д. Статьи баланса банка могут быть сгруппированы также по степени ликвидности, экономической сущности банковских операций, уровню доходности (по активу) и стоимости (по пассиву).

д) Балансовый метод служит главным образом для отражения отношений, пропорций взаимосвязанных и уравновешенных экономических показателей, итоги которых должны быть тождественны. Этот метод помогает понять экономический смысл функционирования банка.

е) Графический метод. Графики представляют собой масштабное изображение показателей с помощью геометрических знаков (линий, прямоугольников, кругов) или условно художественных фигур и имеют иллюстрированное значение.

ж) Метод табличного отражения аналитических данных. Результаты анализа обычно подаются в виде таблиц. Это наиболее рациональная и удобная для восприятия форма представления аналитической информации об изучаемых явлениях с помощью цифр, расположенных в определенном порядке. С помощью таблиц прослеживаются связи между изучаемыми показателями [24, c. 86].

Анализ кредитных операций целесообразно проводить в следующей последовательности (приложение В):

- Оцениваются масштабы кредитной деятельности банка по сравнению с предыдущими периодами и другими банками;

- Анализ резервов под задолженность по кредитам.

Анализ состава и структуры процентных доходов и расходов.

Анализ доходности и эффективности кредитных операций.

2 Макроанализ кредитных операций банка на примере 5 банков

В начале 2012 года сегмент беззалогового потребительского кредитования физлиц терял участников, а средние ставки по займам снижались, хотя еще месяц назад ситуация была совершенно противоположной. При этом сегмент нецелевой ипотеки сохраняет завидное постоянство ставок и участников

По состоянию на 31 марта 2012 года, девять банков из числа 50-ти лидеров по активам <#»584783.files/image010.gif»>

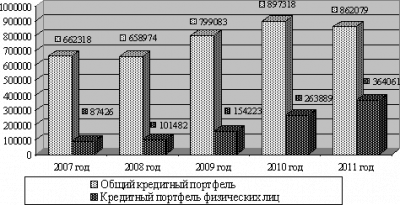

- Рисунок 2.4 Динамика кредитного портфеля АО Банк «Финансы и Кредит» за период с 2007 по 2011 годы, тыс. грн.

В 2010 году АО Банк «Финансы и Кредит» предложил рынку ряд актуальных кредитных продуктов, что позволило охватить новые сегменты рынка и предоставить доступ к ресурсам широкому кругу клиентов. В 2011 году наблюдается снижение спроса на кредитные ресурсы банка. Данный факт связан с тем, что возросший спрос на ресурсы заставил вырасти в цене кредиты банка.

Рассмотрим структуру кредитного портфеля по видам потребителей кредитов (таблица 2.5 и рисунок 2.5).

В структуре кредитного портфеля основной удельный вес занимают корпоративные кредиты. В течение исследуемого периода корпоративные кредиты находятся в тенденции снижения. Так, например в 2007 году удельный вес корпоративных кредитов в структуре кредитного портфеля составлял 86,8%, а в 2011 году значение показателя составило 57,8%.

Таблица 2.5 — Структура кредитного портфеля АО Банк «Финансы и Кредит» за 2007 — 2011 годы

|

Наименование показателя |

2007 год |

2008 год |

2009 год |

2010 год |

2011 год |

|||||

|

тыс. грн. |

% |

тыс. грн. |

% |

тыс. грн. |

% |

тыс. грн. |

% |

тыс. грн. |

% |

|

|

Кредитный портфель |

662318 |

100 |

658974 |

100 |

799083 |

100 |

897318 |

100 |

862079 |

100 |

|

В т.ч. частные клиенты |

87426 |

13,2 |

101482 |

15,4 |

154223 |

19,3 |

263889 |

29,4 |

364061 |

42,2 |

|

Корпоративные клиенты |

574892 |

86,8 |

557492 |

84,6 |

644860 |

80,7 |

633429 |

70,6 |

498018 |

57,8 |

Рисунок 2.5 Структура кредитного портфеля АО Банк «Финансы и Кредит» по видам потребителей кредитов, тыс. грн.

Динамика роста кредитного портфеля физических лиц находится в тенденции роста. В 2007 году удельный вес кредитования физических лиц в структуре кредитного портфеля составляло 13,2% или в сумме 87426 тыс. грн., в 2008 году показатель составил 19,3% или в сумме 154223,0 тыс. грн., а в 2011 году 42,2% или в сумме 364061 тыс. грн. (рисунок 2.5).

По сравнению с 2007 годом в 2011 году рост по структуре составил16,2% (42,2-13,2) или в сумме 276635 тыс. грн. (364061 — 87426).

Темп роста показателя в 2011 году по сравнению с 2007 годом 416,4% [27, c. 402].