Список использованной литературы

Организация финансово-кредитного обслуживания предприятий, организаций и населения, функционирование кредитной системы играют исключительно важную роль в развитии хозяйственных структур. От эффективности и бесперебойности функционирования финансового механизма зависят не только своевременное получение средств отдельными хозяйственными единицами, но и темпы экономического развития страны в целом. Вместе с тем, эволюция банковской системы и кредитного дела в полной мере определяется экономической ситуацией в стране, господствующими формами и механизмом хозяйствования. Каждому этапу историко-экономического развития народного хозяйства соответствуют свой тип организации банковского дела, своя структура банковской системы, отвечающие соответствующим потребностям в кредитно-финансовом обслуживании отдельных звеньев экономики.

Механизм функционирования банковской системы постоянно меняется под влиянием изменений ее оргструктуры, организационно-правовых форм осуществления кредитных операций, форм и методов кредитования и кредитно-расчетных отношений.

Коммерческий статус дает банку значительную самостоятельность в определении целей и условий обслуживания клиентов, уровня процентных ставок, развитии разнообразных форм банковской деятельности, в использовании полученной прибыли, определении штатов и уровня оплаты труда своих работников, укреплении материально-технической базы и решении других вопросов.

В ходе банковской реформы реорганизовалась не только структура банков, но и произошли глубокие изменения в характере кредитных отношений, утвердились новые методы работы по обслуживанию предприятий.

Целью курсовой работы является проведение анализа и оценка банковского обслуживания предприятий на примере Сбербанка России.

Для решения поставленной цели были выявлены следующие задачи:

- Дать понятие банковской услуги и ее основные характеристики;

- Определить организацию расчетно-кассового обслуживания;

- Изучить кредитные операции и их организацию;

- Изучить прочие обслуживающие операции коммерческого банка;

- Дать организационно-экономическую характеристику банка;

- Провести анализ расчетно-кассового обслуживания предприятий;

- Провести анализ кредитования предприятий;

- Провести анализ и оценка общих услуг по обслуживанию предприятий;

- Определить организацию обслуживания предприятий в современных условиях;

- Охарактеризовать системное управление банковского обслуживания банка с предприятиями.

Современные коммерческие банки — банки, непосредственно обслуживающие предприятия и организации, а также население — своих клиентов. Коммерческие банки выступают основным звеном банковской системы. Независимо от формы собственности коммерческие банки являются самостоятельными субъектами экономики. Их отношения с клиентами носят коммерческий характер. Основная цель функционирования коммерческих банков — получение максимальной прибыли.

«Базель III» и его влияние на современную банковскую ...

... банковской деятельности было синхронизировано с Европейским союзом и США. На данный момент требования, установленные Банком России почти соответствуют требованиям "Базель III". Сравним действующие требования достаточности капитала, сформированные Банком России и ... банковских систем. Новый проект, получивший название "Базель II": "Международная конвергенция измерения капитала и стандартов капитала: ...

Согласно банковскому законодательству банк — это кредитная организация, которая имеет право привлекать денежные средства физических и юридических лиц, размещать их от своего имени и за свой счет на условиях возвратности, платности, срочности и осуществлять расчетные операции по поручению клиентов. Таким образом, коммерческие банки осуществляют (должны осуществлять) комплексное обслуживание клиентов, что отличает их от специальных кредитных организаций небанковского типа, выполняющих ограниченный круг финансовых операций и услуг. В отличие от банка кредитные организации производят лишь отдельные банковские операции. Коммерческий банк, как и любой другой банк, выполняет функции:

- аккумуляции (привлечения) средств в депозиты;

- их размещения (инвестиционная функция);

- расчетно-кассового обслуживания клиентов.

Коммерческие банки выступают прежде всего как специфические кредитные институты, которые, с одной стороны, привлекают временно свободные средства хозяйства; с другой — удовлетворяют за счет этих привлеченных средств разнообразные финансовые потребности предприятий, организаций и населения.

Экономическую основу операций банка по аккумуляции и размещению кредитных ресурсов составляет движение денежных средств как объективного процесса, оказывающего влияние на формирование и использование ссужаемых стоимостей. Организуя этот процесс, коммерческий банк выступает коммерческим предприятием, обеспечивающим выгодное помещение аккумулированных кредитных ресурсов.

В последние годы, как в нашей стране, так и в мировой банковской практике, эксперты отмечают наличие двух, на первый взгляд взаимоисключающих, тенденций: универсализацию и специализацию банковской деятельности, подчеркивая, что со специализацией банков усиливаются тенденции к универсализации их деятельности. Традиционно занимавшиеся в большей степени тем или иным кругом операций, коммерческие банки вторгаются в смежные сферы деятельности. Следовательно, вид коммерческого банка (универсальный, отраслевой, специального назначения, региональный и т. п.) определяется наряду с содержанием его операций также степенью развития экономики страны, кредитных отношений, денежного и финансового рынков.

Коммерческие банки большинства западных стран выполняют сейчас различные операции для удовлетворения финансовых потребностей всех типов клиентов от мелкого вкладчика до крупной компании. Крупные учреждения банков осуществляют для своих клиентов по некоторым оценкам до 300 видов операций и услуг. К ним относятся: ведение депозитных счетов, безналичные переводы средств, прием сбережений, выдача разнообразных ссуд, купля-продажа ценных бумаг, операции по доверенности, хранение ценностей в сейфах и др. Благодаря этому коммерческие банки постоянно и неразрывно связаны практически всеми звеньями воспроизводственного процесса.

Оценка кредитоспособности клиентов коммерческого банка (на примере Сбербанка РФ)

... влияния различных факторов на уровень кредитоспособности заемщика и дается оценка возможных способов снижения рисков кредитования. Целью данной дипломной работы является изучение теории и практики оценки кредитоспособности клиентов коммерческого банка, а также методик ее ...

Операции коммерческого банка представляют собой конкретное проявление банковских функций на практике. По российскому законодательству к основным банковским операциям относят следующие:

- привлечение денежных средств юридических и физических лиц во вклады до востребования и на определенный срок;

- предоставление кредитов от своего имени за счет собственных и привлеченных средств;

- открытие и ведение счетов физических и юридических лиц;

- осуществление расчетов по поручению клиентов, в том числе банков-корреспондентов;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание клиентов;

- управление денежными средствами по договору с собственником или распорядителем средств;

- покупка у юридических и физических лиц и продажа им иностранной валюты в наличной и безналичной формах;

- осуществление операций с драгоценными металлами в соответствии с действующим законодательством;

- выдача банковских гарантий.

Кроме того, услуги коммерческих банков можно определить как проведение банковских операций по поручению клиента в пользу последнего за определенную плату. К основным характеристикам банковской услуги относятся:

- нематериальная сущность услуг;

- продукт не складируется, но в банках создаются запасы денежных средств, которыми управляет банкир;

- проведение банковских операций и услуг регламентируется в законодательном порядке;

- система сбыта (предоставления банковских операций и услуг) эксклюзивна и интегрирована, поскольку все филиалы одного банка выполняют одинаковый набор банковских операций и услуг.

Важно отметить, что в соответствии с российским банковским законодательством кредитным организациям запрещается заключать соглашения и выполнять согласованные действия, направленные на монополизацию рынка банковских услуг, а также на ограничение конкуренции в банковском деле. Приобретение акций (долей) уставных капиталов кредитных организаций, а также заключение соглашений, предусматривающих контроль за деятельностью кредитных организаций (их объединений), не должно противоречить антимонопольным правилам.

В соответствии с российским банковским законодательством при заключении сделки кредитная организация обязана по требованию физического или юридического лица предоставить информацию о своей финансовой отчетности, в том числе бухгалтерский баланс, и аудиторское заключение за предыдущий год и ежемесячные бухгалтерские балансы за текущий год. За нарушение порядка раскрытия информации и введение клиентов и инвесторов в заблуждение с помощью недостоверной информации кредитная организация несет ответственность в соответствии с действующим законодательством.

Итак, многие коммерческие банки в современных условиях предлагают своим клиентам широкий круг операций и услуг. Коммерческие банки универсального типа выполняют функции по аккумуляции денежных средств населения, хозяйственных организаций, фирм, компаний; по размещению кредитных ресурсов; организации и проведению денежных расчетов; предлагают клиентам различные банковские операции и услуги.

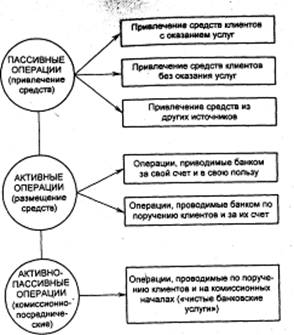

В условиях рыночной экономики все операции коммерческого банка можно условно разделить на три основные группы:

Активные и пассивные операции банков: современная практика

... капитал. Классификация депозитов коммерческих банков. Активные операции коммерческих банков. Классификация активов по доходности и ликвидности. реферат [23,4 K], добавлен 15.01.2009 Характеристика сущности и роли пассивных операций в формировании ресурсов коммерческих банков. Депозитная политика коммерческих банков Республики Казахстан. ...

- пассивные операции (привлечение средств);

- активные операции (размещение средств);

- активно-пассивные (посреднические, трастовые и пр.) операции (рис1.)

Рис. 1. Структура основных операций коммерческого банка

Кассовыми операциями называют операции по ведению счетов физических и юридических лиц.

Согласно российскому законодательству, клиент имеет право открывать столько счетов, сколько ему необходимо.

Виды счетов:

— расчетный счет. Открывается коммерческим организациям и гражданам, имеющим статус предпринимателя. По этому счету осуществляются все операции, связанные с реализацией товаров и услуг, обеспечением производства, расходами. На него зачисляется выручка. Со счетов списываются деньги для выдачи заработной платы, оплаты стоимости сырья, уплачиваются налоги. Счет позволяет совершать практически любые операции, поскольку владелец сам определяет направления использования средств. Существует две разновидности расчетного счета:

— счет для осуществления совместной деятельности, особенностью которого является множественный состав его владельцев. Но совместное распоряжение счетом не распространено, поскольку предполагает получение согласия всех владельцев по отдельным платежам, что крайне не удобно.

— счет для выполнения работ по соглашению о разделе продукции. Его особенность – счет используется исключительно для выполнения определенных работ. Может открываться как в рублях, так и в иностранной валюте. Если выручка на этот счет поступает в инвалюте, то правила об обязательной продаже 50 % не действуют.

— текущий счет – счет для финансирования некоммерческих юридических лиц, представительств, не осуществляющих предпринимательскую деятельность. Он предназначен для хранения денег, расчетных операций. По сравнению с владельцами расчетного счета, самостоятельность владельцев текущего счета существенно ограничена, они распоряжаются деньгами в строгом соответствии со сметой, утвержденной вышестоящей организацией. Разновидности текущего счета:

— бюджетный счет – счет, который открывается предприятиям при выделении им денежных средств из Федерального, региональных или местных бюджетов для осуществления определенных видов деятельности. Это могут быть субсидии, дотации. Особенность бюджетного счета проявляется, во-первых, в целевом назначении зачисленных денег, контролировать которые должен собственник (либо доверенное лицо) и во-вторых, в ограниченном сроке существования счета, составляющим 1 год, поскольку бюджет в России утверждается ежегодно, следовательно в конце года счета должны быть закрыты, а остатки по ним перечислены в бюджет.

- инвестиционные и конверсионные счета – счета по учету средств Федерального бюджета, предоставляемых на возвратной и платной основе на финансирование инвестиций и конверсионных программ. Владельцами таких счетов являются предприятия.

Кассовые операции занимают большой объем работы в банковской деятельности. Коммерческие банки строят свои отношения с клиентами на договорной основе, в том числе и при осуществлении их кассового обслуживания.

Инвестирование денег

... вложить деньги, а также варианты и способы вложения денег. А вот советы, куда вложить деньги я нашла на сайте http://www.profvest.com. 1. Термины, употребляемые в работе, Инвестирование денег Капитал - стоимость, являющаяся средством ... друга.[1] 2. Инвестирование денег в банки 2.1 Виды вкладов Самый распространенный в России вариант вложения денег - вложить деньги в банк на депозит. Банковские вклады ...

По договору банковского счета банки не могут отказать клиентам в открытии счета, если он согласен с объявленными условиями и если у банка есть техническая возможность принять данного клиента на обслуживание.

Для открытия счета клиент предоставляет следующие документы:

- заявление на открытие счета (для оповещения банка о возникновении потребности в этом);

- копии Устава, учредительного договора и протокола общего собрания (для подтверждения юридической дееспособности, т.е. правомочности открытия счета);

- справка о постановке на учет из ИФНС;

- копии документов, подтверждающих регистрацию в Пенсионном фонде, Фонде занятости, Фонде обязательного мед.

страхования, Фонде социального страхования (для удостоверения выполнения клиентом всех обязательств перед бюджетом);

- 2 карточки с образцами подписей уполномоченных лиц и оттиска печатей (для их сличения при дальнейшем использовании счета).

После открытия счета банк предоставляет следующий набор услуг:

- ведение счета;

- организация и проведение безналичных расчетов;

- выполнение операций с наличными деньгами;

— Прием от клиентов юридических лиц денежной наличности производится по объявлению на взнос наличными с зачислением суммы на его расчетный (текущий) счет. Выдача и списание денег производится по денежным чекам, при проведении расчетов в безналичном порядке используются расчетные чеки. Прием и выдача денежной наличности гражданам осуществляется по приходным и расходным кассовым ордерам.

В соответствии с договором банк принимает на себя обязательства:

- проводить по счету клиента все виды банковских операций, предусмотренных законодательством;

- обеспечивать сохранность и конфиденциальность всех денежных средств на счете;

- зачислять и списывать средства по поручению клиента не позже дня, следующего за днем поступления платежных документов;

- выдавать выписки по счету, информирующие клиента об остатках.

Закрытие счета может быть осуществлено, во-первых, по решению владельца (в любое время без каких-либо претензий и условий); во-вторых, по решению банка (при несоблюдении условий договора, например, требования минимального размера остатка по счету, а также при отсутствии операций по счету в течение 1 года); и в-третьих, по решению арбитражного суда (при признании предприятия – клиента банка банкротом).

Все предприятия и организации обязаны хранить свободные денежные средства в кредитных учреждениях. В своих кассах они могут иметь наличность в пределах установленных банком лимитов. Сверхлимитный остаток должен сдаваться в банк.

Для установления лимита остатка наличных денег в кассе, порядка и сроков сдачи выручки, предприятия предоставляют в банк специальный расчет (заявку).

В данной заявке предприятия показывают:

- 3-х месячный объем денежных поступлений

- предполагаемый расход из выручки наличными деньгами

- сумму среднедневной выручки

Лимит устанавливается исходя из указанных расчетов и особенностей предприятия. Тем из них, которые имеют постоянную выручку и сдают ее в конце рабочего дня, лимит устанавливается в размере, необходимом для нормальной работы с утра следующего дня. Для предприятий, не имеющих постоянной выручки, лимит устанавливается в пределах среднедневного расхода.

Коммерческие банки и их операции

... охарактеризовать активные операции коммерческих банков; исследовать пассивные операции коммерческих банков; проанализировать комиссионные операции коммерческих банков; рассмотреть коммерческие банки как элемент банковской системы РФ; сформулировать основные направления совершенствования деятельности коммерческих банков РФ. Основными методами исследования в курсовой работе послужили: ...

Лимит кассы может быть превышен лишь в дни выдачи заработной платы (в течение 3-х дней).

При несоблюдении условий кассовой дисциплины взимаются штрафы:

- за неоприходование в кассу денежной наличности – штраф в 3-х кратном размере не оприходованных сумм;

- за расчеты наличными деньгами сверхустановленных сумм – 2-х кратный размер произведенных платежей;

- за накопление сверхлимитных денег – 3-х кратный штраф сверхлимитной наличности.

Сумма штрафов перечисляется в Федеральный бюджет.

После установления лимита кассы все предприятия предоставляют в банк кассовые заявки, на основе которых коммерческий банки составляют расчет кассового прогноза и осуществляет кассовое обслуживание предприятий.

Принципы организации расчетных операций:

1. Все расчеты осуществляются: только через банк; под контролем всех его участников.

— Через банк потому что государство, таким образом, контролирует объем денег в обращении.. Как известно, денежная масса может быть как в наличной, так и в безналичной форме. Принуждая предприятия держать средства в безналичном виде, государство получает возможность контролировать больший объем денег (наличность практически бесконтрольна).

- Под контролем всех участников, чтобы исключить возможность ошибки и разбазаривания денег.

2. Платежи со счета осуществляются по распоряжению владельцев, и это право клиента не может быть ограничено (исключение: деньги могут быть списаны по решению суда).

Если денег на счете достаточно, чтобы удовлетворить все требования, предъявленные к счету, то списание средств осуществляется в порядке поступления распоряжений клиента на списание (календарная очередность).

Если же денег не достаточно, то списание происходит в очередности согласно Гражданскому Кодексу. При недостатке средств для оплаты расчетных документов, банк, в редких случаях (если клиент первоклассный, а недостаток денег – явление краткосрочное) может предоставить кредит, т.е. оплатить документы за счет собственных ресурсов, а при поступлении денег на счет, взыскать эту сумму.

3. Срочность платежей. Соблюдение этого принципа позволяет субъектам безналичных расчетов более рационально построить свой денежный оборот, точно определить потребность в заемных средствах и, таким образом, управлять ликвидностью своего баланса. Различают:

- досрочный платеж (предоплата, аванс) – платеж до отгрузки товаров;

- платеж после отгрузки товаров;

- пролонгированный (отсроченный) – платеж осуществляется через определенный срок после завершения торговой операции;

- просроченный (при отсутствии у плательщика средств).

Обеспеченность платежей, т.е. наличие у плательщика ликвидных средств, которые могут быть использованы для погашения обязательств перед получателем.

Учет кредитов банка, заемных средств организации

... денежных средств. Таким образом, высокая значимость проблемы учета кредитов банка и заемных средств организации определяет несомненную актуальность данного исследования в современных условиях. Целью курсовой работы является исследование системы учета кредитов банка и заемных средств организации. ...

Формы безналичных расчетов:

1) Акцептная форма расчетов (инкассовая форма, расчеты платежными требованиями).

2) Расчеты платежными поручениями

3) Аккредитивная форма расчетов – поручение покупателя банку осуществить оплату на условиях, которые определены в аккредитивном заявлении.

4) Чековая форма расчетов. Чек – это письменное распоряжение чекодателя банку заплатить чекодержателю сумму, указанную в чеке.

Кредитные операции — это отношения между кредитором и дебитором (заемщиком) по поводу предоставления (получения) во временное пользование денежных средств, их возврата и оплаты. Имеется в виду содержание действий участников отношений — работников банка. Кредитные операции делятся на активные и пассивные. В первом случае банк является кредитором, т.е. стороной, дающей кредит, ссужающей деньги и размещающей их в форме ссуд. Во втором случае банк является дебитором, т.е. стороной, берущей кредит и принимающей денежные средства в форме депозитов (вкладов).

И активные, и пассивные кредитные операции предполагают возникновение кредиторской и дебиторской задолженности и выступают в виде ссуд и займов (депозитов).

Предмет кредитных операций — кредит или ссуда, как определенная сумма денег; она выдается или получается, возвращается, оплачивается.

В основе осуществления банком кредитных операций лежит кредитная политика.

Кредитная политика — стратегия и тактика банка в области кредитных операций. Не существует единой кредитной политики для всех банков. Каждый банк формирует свою собственную кредитную политику, учитывая экономические, политические, организационные и иные факторы, влияющие на его деятельность. Отсутствие или невыполнение кредитной политики повышает банковский риск.

Кредитная политика в части стратегии включает в себя приоритеты, принципы и цели банка на кредитном рынке. Стратегия кредитной политики определяется Советом директоров банка, который, в свою очередь, делегирует функции по ее практической реализации на более низкие уровни управления: Правление банка, Кредитный комитет, кредитный отдел (управление), конкретный работник (кредитный инспектор).

Кредитная политика в части тактики определяет:

- финансовый и иной инструментарий, используемый банком для реализации его целей при осуществлении кредитных сделок,

- правила их совершения,

- порядок организации кредитного процесса,

- уровень компетенции руководителей и сотрудников банка,

- установление лимитов кредитования отдельным категориям клиентов,

- предпочтительный круг клиентов-заемщиков,

- нежелательный для банка контингент заемщиков,

- управление кредитными рисками,

- систему контроля за исполнением сделок,

- организацию сопровождения кредитов и др. вопросы.

Таким образом, кредитная политика определяет общие предпосылки эффективной кредитной работы в банке и минимизации кредитного риска.

Процесс кредитования можно разделить на несколько этапов. Каждый из них вносит свой вклад в качественные характеристики кредита и определяет степень его надежности и прибыльности.

Можно выделить следующие этапы кредитования:

1) рассмотрение заявки на получение кредита и интервью с будущим заемщиком;

2) изучение кредитоспособности клиента и оценка риска по ссуде;

3) подготовка и заключение кредитного соглашения;

4) сопровождение кредита;

5) погашение кредита.

Для получения кредита клиент представляет в банк заявку, где содержатся исходные сведения о требуемой ссуде: цель, размер кредита, вид и сроки ссуды, обеспечение ее возврата. К заявке должен быть приложен минимальный набор документов:

1) заявка на получение кредита;

2) нотариально заверенные копии учредительных документов;

3) свидетельство о регистрации предприятия;

4) нотариально заверенные банковские карточки с образцами подписей руководителя, главного бухгалтера и печати;

5) баланс на отчетную дату, заверенный в налоговой инспекции;

6) Бизнес-План и/или ТЭО проекта;

7) копии контрактов, договоров;

8) гарантии возврата ссуды.

Представленные в банк документы изучаются инспектором кредитного отдела. С заемщиком проводится интервью о предстоящей сделке, источниках погашения кредита, обеспечении возврата ссуды, связях клиента с другими контрагентами и банками. Беседа имеет большое значение для решения вопроса о будущей ссуде, позволяет выяснить многие важные детали кредитной заявки и составить психологический портрет заемщика, выяснить профессиональную подготовленность руководителей предприятия, реалистичность его оценок положения и перспектив развития фирмы. Заявки, связанные с финансированием новых предприятий, не имеющих финансовых отчетов и другой документации, требуют изучения бизнес-плана и технико-экономического обоснования возврата ссуды. После первичного изучения документов и проведенной беседы кредитный инспектор должен принять решение: продолжать ли работу с данным клиентом, или ответить ему отказом. Если предложения клиентов расходятся с какими-то аспектами кредитной политики банка, заявку следует отклонить. При этом необходимо аргументировано объяснить клиенту причины, по которым кредит не может быть предоставлен. Если кредитный инспектор принимает решение о возможности дальнейшей работы с клиентом, документы передаются юристам и другим специалистам банка в целях контроля за кредитными рисками и их минимизации. На их основе изучается кредитная история заемщика, определяется законность проводимой клиентом сделки, его имущественные права и другие вопросы.

При анализе кредитоспособности клиента используются данные финансовой отчетности, представленные предприятием, и материалы, имеющиеся у других контрагентов. Сведения о потенциальном заемщике можно получить у банков и других финансовых учреждений, с которыми имел дело заявитель. Они могут представить материалы о размерах депозитов предприятия, непогашенной задолженности, своевременности платежей и другую информацию. Торговые партнеры могут сообщить данные о размерах предоставленного коммерческого кредита. Поставщики — о ценах и условиях поставки товаров. В процессе анализа кредитоспособности определяются статус заемщика, его финансовое положение, возможность погашения ссуды и выплаты процентов по ней.

При принятии решения о возможности дальнейшей работы с данным клиентом пакет документов с расчетами и аргументированными выводами всех специалистов банка передается на рассмотрение на кредитный комитет. На нем повторно проводится экспертиза документов и сделки и принимается коллегиальное решение о целесообразности, или нецелесообразности выдачи кредита данному заемщику. В случае принятия положительного решения с клиентом заключается кредитный договор. В нем предусматриваются:

- сущность кредитной сделки;

- сумма и срок предоставления кредита;

- вид обеспечения возврата ссуды;

- вид кредита и способ его предоставления;

- права и обязанности заемщика;

- права и обязанности банка;

- ответственность сторон;

- порядок разрешения споров;

- срок действия договора;

- юридические адреса сторон.

После подписания кредитного договора и приложений к нему (график гашения ссуды, договор страхования, договор залога, поручительство, гарантия, опись залогового имущества и т.д.) кредитная сделка приобретает юридическую силу. Денежные средства согласно условиям договора переводятся на расчетный счет клиента и/или иным образом поступают в его распоряжение.

Далее осуществляется сопровождение кредита. Оно включает начисление и взимание процентов, контроль за наличием и сохранностью предмета залога, формирование резерва на возможные потери по ссуде, оценка текущего финансового положения предприятия-заемщика, гашение ссуды в соответствие с условиями договора (графика), списание резерва, возврат залога и другие мероприятия.

Важным элементом кредитной политики банка является используемый им инструментарий для удовлетворения потребностей клиентов в заемных средствах, выраженный в видах выдаваемых банком ссуд (кредитов).

Чем разнообразнее этот инструментарий, тем полнее могут быть удовлетворены индивидуальные потребности клиентов. Вместе с тем на выбор банком кредитного инструментария оказывают влияние не только потребности клиентов, но и его особенности (финансовое положение, надежность, статус по отношению к банку и др.), а также возможности и интересы самого банка.

Форма предоставления:

Налично-денежная («живые кредиты»).

Кредит предоставляется заемщику в наличной (через кассу банка) или безналичной форме путем перечисления денежных средств на расчетный счет клиента. В этом случае происходит одновременное увеличение обязательств (пассива баланса) и требований (актива баланса) банка.

Переоформление. Переоформление ссудной задолженности клиента перед банком осуществляется двумя путями:

- реструктуризация задолженности;

- предоставление нового займа.

По технике предоставления:

- Кредит, выданный одной суммой. Осуществляется в виде единовременного платежа на счет заемщика или его контрагента.

- Открытая кредитная линия.

- Кредиты «standby» — возникают как реализация права заемщика обратиться к кредитору за получением кредита в заранее оговоренной сумме, но на условиях, подлежащих более позднему согласованию.

- Контокоррентный кредит (от итал.

contocorrente — текущий счет).

Это единый счет, на котором учитываются все операции банка с клиентом.

- Овердрафт (англ. overdraft — текущий счет).

Это счет, по которому на основании соглашения между клиентом и банком допускается превышение суммы списания денежных средств по счету свыше имеющегося остатка на нем.

- Срок пользования кредитом:

- Краткосрочные.

- Среднесрочные.

- Долгосрочные.

— Онкольные, то есть без установления четкого срока пользования кредитом. Такой кредит должен быть возвращен по первому требованию банка-кредитора. Онкольные кредиты распространены в зарубежной банковской практике и редко встречаются у нас в стране. Хотя в последнее время банки стали обращаться к подобной практике выдачи кредитов в целях регулирования ликвидности баланса.

Кроме кредитных и расчетно-кассовых операций банк выполняет большое количество специфических присущих ему услуг.

К таким услугам относятся следующие сделки:

- операции с ценными бумагами (доверительное управление, работа на фондовом рынке);

- лизинговые операции;

- факторинговые операции;

- трастовые операции.

Операции с ценными бумагами, осуществляемые коммерческими банками, концентрируются в рамках фондового (инвестиционного) отдела каждого банка, покупающего и продающего их как за счет средств банка, так и по поручениям клиентов.

Кроме того, фондовые отделы могут заниматься организацией эмиссии (выпуска) и реализации ценных бумаг предприятий, организаций, ведомств, осуществлять хранение или управление портфелем ценных бумаг клиента за соответствующее комиссионное вознаграждение.

В зависимости от видов ценных бумаг, которые участвуют в сделке, все банковские операции с ними подразделяются на фондовые и коммерческие (с коммерческими ценными бумагами).

Исходя из их функционального назначения — на эмиссионные; торговые (купля-продажа); сохранные (по хранению); доверительные (по доверительному управлению); залоговые; гарантийные. При этом к инвестиционным операциям банков относятся только торгово-комиссионные операции с фондовыми ценными бумагами.

Можно выделить как чисто инвестиционные банковские операции (для которых характерно наличие двух основных характеристик: вложения средств и получения прибыли), так и квазиинвестиционные операции, для которых характерно наличие лишь одной из указанных характеристик.

Инвестиционными операциями банков считаются операции с ценными бумагами третьих лиц по их купле-продаже, причем покупки банком собственных акций могут рассматриваться как квазиинвестиции, поскольку присутствует только один из характерных признаков — факт сложения средств, так как обычно дивиденды по акциям, находящимся в обственности акционерного общества, не начисляются. В качестве другого вида квазиинвестиционных операций выступают те операции, в которых банк является эмитентом ценных бумаг. В этом случае присутствует также только один из характерных признаков — наличие прибыли как результата данных операций, а факт вложения средств осуществляется тем, кто покупает ценные бумаги, выпущенные банком.

В зависимости от характера осуществления все инвестиционные операции с ценными бумагами подразделяются на добровольные и принудительные (обязательные).

К последним, например, относятся операции с государственными ценными бумагами, когда от покупки ценных бумаг банк уклониться не имеет права. Среди добровольных инвестиций можно условно выделить активные и пассивные. Активные инвестиционные операции направлены на быстрое извлечение прибыли от изменения курса ценных бумаг и носят спекулятивный характер, пассивные — наоборот, ориентированы на длительные сроки хранения ценных бумаг в целях получения доходов от процентов по ним.

Все инвестиционные банковские операции также классифицируются как собственные (проводимые за счет банка) и клиентские (доверительные), осуществляемые за счет средств и по поручению клиентов.

В основе совершения сделок с ценными бумагами может лежать не только желание приобрести определенные ценные бумаги (или желание избавится от них), но и желание совершить с бумагами спекулятивную операцию. Кратко напомним ее суть. Спекулятивная операция предполагает так называемую игру разнице курсов ценных бумаг. Курсом (курсовой стоимостью) ценной бумаги признается цена купли-продажи ценной бумаги в определенный момент. Спекулятивная операция предполагает, что от продажи (покупки, перепродажи, нескольких операций купли-продажи) можно получить определенный доход; при этом качества самой бумаги, хотя и признаются в общем случае важными, отходят на второй план. Курс меняется под влиянием многих причин — и часто непредсказуемо.

Принято считать, что сделки с ценными бумагами в основном совершаются на фондовой бирже (или в фондовом отделе биржи по иного типа).

Однако в России в настоящее время основное количество сделок совершается на внебиржевом рынке и, более того, многие бирже влачат жалкое существование, обороты торговли на них незначительны. Биржевые и внебиржевые сделки существенно различаются по форме и незначительно, по сути.

Среди нетрадиционных операций коммерческих банков существенную роль играет лизинг. Единого понятия категории лизинг в современной литературе не существует, но большинство экономистов под лизингом понимает аренду машин, оборудования и сооружений производственного назначения.

На практике при проведении лизинговой операции участвуют три экономических субъекта:

- лизингодатель — банк или любое кредитное учреждение, в уставе которого предусмотрен данный вид деятельности;

- лизингополучатель — любое юридическое лицо;

- поставщик — продавец предмета лизинга.

Лизинг — это, по сути, предоставляемый лизингодателем лизингополучателю в форме передаваемого имущества, т.е. в товарной форме на условиях срочности, возвратности и платности.

Лизинговые операции делятся на два вида:

- оперативный лизинг;

- финансовый лизинг.

К оперативному лизингу относятся сделки, по которым срок аренды меньше срока службы имущества, т.е. лизингодатель сдает имущество в лизинг несколько раз.

Разновидностью лизинговых операций, осуществляемых коммерческими банками, является финансовый лизинг, т.е. лизинг с полной окупаемостью. Финансовый лизинг предусматривает получение в течение всего срока данной операции твердо установленной платы, достаточной для полной амортизации оборудования и способной дать банку фиксированную прибыль. Все права банка-лизингодателя фиксируются в договоре лизинга.

Факторинг является достаточно распространенной формой кредитования в зарубежной банковской практике.

Операция факторинга представляет собой покупку банком или специализированной факторинговой компанией денежных требований поставщика к покупателю и их инкассацию за определенное вознаграждение. Это способ кредитования поставщика с условием возврата кредита в форме правопреемства или уступки права требования к покупателю.

В мировой практике существуют следующие виды факторинговых операций:

- покупка счетов со скидкой и с уплатой фактору;

- принятие фирмой-фактором на себя всех операций по учету продаж компании с ведением всех счетов ее дебиторов и инкассацией долга;

- предоставление гарантии полной оплаты товара даже в том случае, если покупатель просрочит или вообще не выплатит долг.

Факторинг дает поставщику следующие преимущества:

- досрочную реализацию долговых требований;

- освобождение от риска неплатежа;

- упрощение структуры баланса;

- экономию на административных и бухгалтерских расходах.

Все это способствует ускорению оборота капитала поставщика, снижению издержек обращения и росту прибыли.

Процентная ставка по факторинговому кредиту обычно на несколько процентных пунктов превышает текущую банковскую ставку по обычным кредитам.

Форфейтинг – это кредитование экспортера посредством покупки векселей или других долговых требований, форма трансформации коммерческого кредита в банковский.

Продавцом выступает экспортер, покупателем (форфейтором) — банк или специализированная компания. Покупатель (банк) берет на себя коммерческие риски, связанные с неплатежеспособностью импортеров, без права регресса этих документов на экспортера.

Усиливающаяся конкуренция между коммерческими банками и другими кредитно-финансовыми институтами за привлечение клиентов привела к развитию трастовых, или доверительных операций.

Под трастом в банковской практике понимаются доверительные отношения между сторонами, одна из которых принимает на себя ответственность за распоряжение собственностью доверителя в пользу доверителя.

Цели различных видов трастов могут быть разными, но в основном это получение доходов не только для байка, но и для доверителя.

В трастовых операциях действуют три субъекта:

- доверитель — юридическое или физическое лицо, доверяющее имущество в управление;

- доверительное лицо — банк иди специальная трастовая компания, которой доверяется управление имуществом;

- выгодоприобретатель лицо, в пользу которого создан траст и начисляются доходы на него.

Трастовые услуги оказываются как юридическим, так и физическим лицам.

Российские коммерческие банки осуществляют такие виды трастовых услуг, как управление ценными бумагами клиента и первичное их размещение.

Сбербанк России является юридическим лицом и со своими филиалами (территориальные банки и отделения) и их внутренними структурными подразделениями составляет единую систему Сбербанка России.

Филиальная сеть Сбербанка России расположена на всей территории страны. По состоянию на 01 января 2008г. сеть Сбербанка России состояла из 71 территориальных банков, 2511 отделений, 32250 внутренних структурных подразделений.

Филиалы Сбербанка России не наделены правами юридических лиц и действуют на основании Положений, утверждаемых Правлением Сбербанка России, имеют баланс, который входит в баланс Сбербанка России, имеют символику Сбербанка России.

Структура Сбербанка России представлена на рисунке №2.

| Сбербанк России |

| Управление Сбербанка России |

|

| |

|

| Отделения Сбербанка России |

| Валютный отдел |

| Отдел ценных бумаг |

| Экономический отдел |

| Юридический отдел |

| Бухгалтерия |

| Отдел кадров |

| Отдел пластиковых карточек |

| Отдел службы безопасности |

| Коммунальный отдел |

| Отдел вкладов |

| Отдел валютного контроля |

| Отдел расчетов и переводов |

| Филиалы Сбербанка России |

Рисунок №2. Структура Сбербанка России.

Положительные тенденции в экономике страны создали основу для расширения операций Сбербанка России.

Рост числа корпоративных клиентов существенно изменил структуру пассивов Банка. Средства на рублёвых счетах юридических лиц составили четверть от суммарных остатков средств корпоративных клиентов в российских коммерческих банках. По состоянию на 1 января 2008 года каждое четвёртое российское предприятие находилось на обслуживание в Банке.

Таблица 1 Структура акционеров на 01.01.2008 года (%)

|

Из диаграммы видно, что наибольший удельный вес в структуре акционеров занимает банковский сектор, также немалую роль играют инвестиционные компании и физические лица, соответственно 21,4 и 11,9%. Поэтому основная управляющая роль находится в руках банковского сектора, куда также входит и Центральный банк РФ.

В 2001-2007 году работа по продвижению на рынок конкурентоспособных банковских продуктов. Предлагаемые Банком вклады учитывают потребности всех социальных групп граждан – работающих и пенсионеров, молодёжи и людей среднего возраста, они рассчитаны как на малообеспеченные слои населения, так и на людей со средним и высоким уровнем дохода. Это позволило Банку упрочить свои позиции на рынке привлечения средств физических лиц. За 2007 год его доля в объёме рублёвых вкладов населения в коммерческих банках страны увеличилась с 84,7% до 87,0%.

Таблица 2

|

Валюта баланса (млрд. руб.)

Динамично растет валюта баланса Сбербанка, которая к 01.01.2008 года превысила 1,0 трлн. руб. против 646 млрд. руб. на начало 2007 года. Продолжает наращиваться собственный капитал Банка. Размер капитала на начало 2008 года достиг 29,6 млрд. руб. Полученная Банком прибыль способствовала увеличению капитала в 1,4 раза.

Около 40 % валюты баланса Сбербанка России приходится на 10 крупных территориальных банков — Московский (60 трлн. руб.), Московский областной, Санкт-Петербургский, Краснодарский (по 11 — 16 трлн. руб.), Нижегородский, Самарский, Ростовский, Екатеринбургский, Воронежский, Банк Татарстан (по 6 — 8 трлн. руб.).

При этом 5 из приведенных десяти крупнейших банков (Московский, Санкт-Петербургский, Краснодарский, Самарский и Воронежский) обеспечили около 50 % суммы прибыли, полученной всеми территориальными банками (без учета прибыли Центрального Аппарата Банка) и 30 % собственного капитала Банка.

Приоритетным направлением размещения средств банка является кредитование реального сектора российской экономики. Объём кредитного портфеля Банка вырос за год в 2,5 раза. При предоставлении ресурсов соблюдается принцип разумной консервативности: доля просроченной кредитной задолженности в портфеле Банка составляет 4,1%, в то время как в целом по банковской системе этот показатель достигает 7%.

Таблица 3

|

Собственный капитал (млрд. руб.)

В период с 2004 года по 2007 год наблюдается заметный рост собственного капитала, это говорит о правильном ведении экономической деятельности банка.

Универсальный характер деятельности Банка проявился в развитие всех направлений современного банковского бизнеса. Активно наращивая своё присутствие на российском рынке драгоценных металлов, он стал крупнейшим оператором этого рынка. Существенно укрепились позиции Банка на рынке международных и российских банковских карт.

Банк стабильно и неукоснительно соблюдает критерии банковской надёжности. На конец 2007 года все экономические нормативы, установленные Банком России, выполнялись с запасом. Сбербанк России продолжал наращивать объёмы собственных средств, не прибегая к дополнительным эмиссиям акций. Полученная прибыль за 2007 год способствовала увеличению его капитала на 40%. Уставной капитал Банка составил 750,1 млн. руб.

Таблица 4 Прибыль (млрд. руб.)

Отдел по работе с юридическим лицами является самостоятельной структурной единицей отделения банка, возглавляются начальником отдела и подчиняется управляющему.

Отдел осуществляет по поручениям клиентов расчетные и кассовые операции, предусмотренные действующим законодательством и нормативными документами, регулирующими данный вид отношений банка и клиентов. Работа отдела строится на локальном балансе, который ежегодно передается в отдел бухучета и отчетности отделения.

Отдел создан для комплексного расчетно-кассового обслуживания юридических лиц и осуществляет все виды такого обслуживания. Отдел осуществляет открытие и закрытие расчетных счетов на основании письменного разрешения управляющего.

Основными задачами отдела являются:

1) создание благоприятных условий для увеличения постоянных остатков на расчетных счетах клиентов;

2) предоставление овердрафтных кредитов клиентов с целью получения дополнительной прибыли;

3) создание разветвленной системы «Банк-Клиент» с целью увеличения скорости прохождения платежных документов и улучшения условий обслуживания клиентов;

4) создание информационной базы о клиентах, денежных потоках, которая могла бы использоваться руководством отделения в процессе принятия решений и формировании политики отделения на кредитном рынке;

5) привлечение юридических лиц на расчетно-кассовое обслуживание.

Отдел оказывает разнообразные консультационные услуги, информационные и др.

Отдел имеет следующую структуру:

- начальник отдела;

- заместитель начальника отдела;

- два главных инспектора.

Сберегательный банк заключает договора банковского счёта с клиентом, обратившимся с предложением открыть счёт на объявленных банком (для счетов данного вида) условиях, соответствующих требованиям, предусмотренных законом и установленными в соответствии с ним банковскими правилами.

По договору банковского счёта (как в рублях, так и в иностранной валюте) банк обязуется принимать и зачислять поступающие на счёт, открытый клиенту, денежные средства, выполнять его распоряжения о перечислении и выдаче соответствующих сумм со счёта и проведении других операций по счёту.

В договоре даётся исчерпывающий перечень документов, необходимых для открытия и ведения счёта конкретного клиента в соответствии с его правовым статусом и видом открываемого счёта. В договоре закрепляются также основные положения, касающиеся порядка ведения счёта. Пункты Типового договора о проведении платежей в порядке очерёдности, установленной законодательством, и о плате за услуги в соответствии с действующими тарифами банка не конкретизируются, т. к. законодательство и тарифы могут изменяться, но действующие тарифы обязательно оформляются приложением к договору.

В соответствии с договором банк вправе отказать клиенту в совершении операций по счёту в случаях:

1. представления платёжных поручений на проведение банковских операций при отсутствии средств на счёте клиента;

2. представления в банк ненадлежащим образом оформленных платёжных поручений и иных, необходимых для проведения банковских операций, документов;

3. нарушения сроков представления расчётных документов (если такие сроки предусмотрены договором или дополнительным соглашением);

4. не уведомления или несвоевременного уведомления банка о намерении осуществить платёж свыше суммы, предусмотренной договором (если данное условие включено в договор);

5. в других случаях, предусмотренных договором и не противоречащих действующему законодательству.

На основании данных бухгалтерского учёта отделения составляют ежедневный, оперативный, ежемесячный и годовой отчёты о кассовом исполнении Государственного бюджета в объёме и по формам, установленным ЦБ РФ по согласованию с Министерством финансов РФ.

Для открытия расчётных, текущих и бюджетных средств клиент предоставляет в банк следующие документы:

1) Заявление на открытие счёта, подписанное руководителем и главным бухгалтером юридического лица;

2) Свидетельство о государственной регистрации;

3) Учредительные документы, подтверждающие статус юридического лица (заверенное нотариально);

4) Справка из органов статистики о присвоении кодов по ОГПО и классификационных признаков;

5) Справка из налоговой инспекции;

6) Справка из внебюджетных фондов о постановке на учёт;

7) Карточка с образцами подписей и оттиска печати в 2-х экземплярах;

8) Документ, подтверждающий полномочия должностных лиц на распоряжение счётом.

Операции по счетам клиентов в отделениях Сбербанка выполняются:

1) операционно-кассовым работником, или операционистом;

2) кассиром – по операциям с наличными денежными средствами.

Все расчётные отношения в Российской Федерации построены на общих принципах, совершаются по единым правилам, которые устанавливаются законодательством и нормативными актами Банка России. Расчёты между юридическими лицами осуществляются в безналичном порядке. Общий срок безналичных расчётов не должен превышать двух операционных дней.

Сбербанк России уделяет первостепенное внимание быстрому и качественному выполнению поручений своих клиентов, используя для этого систему межбанковских расчётов. Она объединяет Расчётный Центр в г. Москве и территориальные расчётные центры, охватывающие все регионы страны.

В расчётной системе Сбербанка используются только электронные платёжные документы, что позволяет максимально сократить срок прохождения расчётов благодаря применению передовых банковских технологий передачи, защиты и обработки информации.

Все расчётные операции осуществляются в режиме реального времени и в целом в рамках Сбербанка России – круглосуточно. Расчёты между клиентами, имеющими счета в отделениях или подразделениях банка на территории России – в течение суток.

При осуществлении безналичных расчётов допускаются следующие формы расчётов:

1) платёжными поручениями;

2) чеками;

3) аккредитивами;

4) расчёты по инкассо (платёжные требования, требования-поручения, инкассовые поручения), а также расчёты в иных формах, предусмотренных законом.

Предприятия могут выбирать любую из установленных форм расчётов, исходя из собственных интересов. Банк не вправе препятствовать осуществлению расчётов по формам, предусмотренным в договоре контрагентов. Платежи производятся только при наличии на счетах плательщиков собственных средств, если иное не оговорено между банком и владельцем счёта. Помарки и подчистки в расчётных документах не допускаются.

Расчёты между предприятиями и организациями осуществляются, как правило, в безналичном порядке, в установленных формах, путём перечисления средств со счёта плательщика на счёт получателя в банке.

Наиболее распространённой формой расчётов являются расчёты платёжными поручениями.

Клиент самостоятельно заполняет платёжные поручения и представляет в банк операционисту, ведущему его расчётный счёт.

Первый экземпляр платёжного поручения, подписанный лицами, имеющими право распоряжаться счётом и заверенный оттиском печати, используется для списания средств со счёта клиента.

Второй экземпляр платёжного поручения, если:

- а) перечисленная сумма подлежит зачислению на счёт в другом банке – предназначается соответствующему учреждению другого банка;

- б) счёт получателя ведётся в том же учреждении банка – используется как мемориальный ордер для зачисления на этот счёт;

— в) счёт получателя ведётся в другом учреждении банка – то он прилагается к реестру-ордеру (ф.167) или служит основанием для зачисления на счёт, открытый в учреждении (ОПЕРУ).

В этом случае на поручении должна быть разрешительная подпись главного бухгалтера.

Третий экземпляр платёжного поручения предназначен получателю платежа при выписке из его лицевого счёта.

Четвёртый экземпляр платёжного поручения, заверенный печатью банка и подписью специалиста банка в приёме поручения, возвращается клиенту.На всех экземплярах платёжного поручения операционист банка проставляет дату и свою подпись, а на первом экземпляре (также на втором, когда поручение служит ордером на зачисление); кроме того, указывает остаток средств по счёту после совершения операции. Сумма поручения записывается в лицевой счёт и операционный дневник.

Предельные суммы расчётов между юридическими лицами наличными денежными средствами на территории Российской Федерации устанавливаются действующим законодательством. В настоящее время предельный размер расчётов наличными деньгами – 10000 рублей.

Юридические лица, не имеющие задолженности по платежам в бюджеты всех уровней и государственные внебюджетные фонды, по согласованию с банком могут расходовать поступающую в их кассу выручку на заработную плату и выплаты социального характера, закупку сельскохозяйственной продукции у населения, скупку тары и вещей у населения, а также на командировочные расходы, покупку канцелярских принадлежностей и хозяйственного инвентаря, оплату срочных ремонтных работ и горюче-смазочных материалов.

Банку запрещено производить операции, связанные с выплатой наличных денежных средств предприятиям, без зачисления на соответствующий банковский счёт. Банк не вправе принимать в свою кассу от юридических лиц наличные деньги для зачисления их на счета третьих лиц. Приём наличных денежных средств от клиентов для зачисления на счёт производится по объявлению на взнос наличными, состоящему из объявления, ордера и квитанции.

Операционист банка записывает операцию по приёму наличных денег в лицевой счёт и операционный дневник, указывает на обороте объявления остаток средств на счёте после совершения операции, дату и ставит свою подпись, отделяет ордер от объявления и присоединяет его к лицевому счёту для выдачи владельцу при выписке, а объявление и квитанцию передаёт кассиру. Кассир проверяет правильность заполнения документов, подписывает их и выдаёт вносителю квитанцию. Объявление в составе отчёта передаётся в бухгалтерию для контроля.

Суммы кассовых документов отражаются в операционном дневнике в тот же рабочий день. Исправления и помарки в кассовых документах не допускаются. Получение наличных денежных средств юридическими лицами осуществляется только со своего расчётного (текущего) и (или) бюджетного счёта в размере, необходимом на оплату труда, выплаты социального характера, стипендии, пенсии, пособия, закупку сельскохозяйственной продукции у населения, страховых возмещений, а также на другие расчёты с физическими лицами, текущие хозяйственные нужды и командировочные расходы в пределах средств на своих счетах.

Наличные деньги, полученные в банке, расходуются строго по целевому назначению. Организации (за исключением предприятий-недоимщиков), независимо от их организационно-правовой формы, могут иметь в своей кассе наличные деньги в пределах лимитов, установленных банком по согласованию с руководителями предприятий, и обязаны сдавать в банк всю денежную наличность сверх установленных лимитов в порядке и сроки, согласованные с банком, в соответствии с правилами ведения кассовых операций. При необходимости лимит остатка кассы может быть пересмотрен банком.

Выдача денежных средств по чеку производится лицу, которое указано в чеке. Денежный чек действителен в течение 10 дней, не считая дня выписки. При выдаче наличных денег операционист банка:

1) поверяет правильность заполнения реквизитов, указанных в чеке, сличает суммы прописью и цифрами, подписи, оттиск печати на чеке и его номер с образцами подписей, печатью и номерами чеков в карточке;

2) удостоверяется в личности получателя денег, предлагает ему расписаться на обороте чека и сличает эту подпись с образцом подписи, имеющимся в предъявленном паспорте или документе, его заменяющем, записывает на обороте чека данные паспорта или заменяющего его документа (если сведения о документе заполнены получателем, сверяет их с предъявленным документом) и ставит свою подпись;

3) списывает сумму чека со счёта клиента, проставляет на обороте чека остаток средств на счёте после совершения операции, дату и свою подпись, записывает операцию в операционный дневник и передаёт документы в кассу.

Кассир проверяет:

1) наличие на обороте чека данных о предъявленном документе, удостоверяющем личность получателя;

2) сверяет расписку в получении денег на обороте чека с образцом подписи в паспорте или документе, его заменяющем;

3) наличие на чеке подписи операциониста;

4) подписывает чек;

5) выдаёт получателю деньги и возвращает документ, удостоверяющий личность получателя.

Учёт средств клиентов, открывших счета в банке в качестве предпринимателей без юридического лица, может осуществляться для их удобства на бланках лицевых счетов с выдачей сберегательной книжки. Лицевые счета таких клиентов хранятся в отдельной картотеке. Лимит кассы и предельный размер расчётов наличными деньгами для предпринимателей без образования юридического лица не устанавливается и проверка кассовой дисциплины не проводится.

В случае несвоевременного зачисления на счёт поступивших клиенту денежных средств либо их необоснованного списания банком со счёта, а также невыполнения указаний клиента о перечислении денежных средств со счёта либо их выдаче со счёта банк обязан уплатить на эту сумму проценты в размере существующей учётной ставки банковского процента на день исполнения обязательств за каждый день просрочки.

Активно овладевать новой клиентурой – юридическими лицами – банк начал в 1995 году.

Сегодня Промышленное отделение Сбербанка РФ №8231 г. Екатеринбурга удерживает лидирующие позиции на региональном рынке расчётно-кассового обслуживания юридических лиц и бюджетов. Отделение совершенствует ведение наличных и безналичных операций в национальной валюте, стремится обеспечить высокую скорость прохождения платежей. В банке применяются различные формы расчётов и гибкая тарифная политика, повышается качественный уровень работы с клиентами. Решён ряд технических проблем: отделы и службы банка обеспечены современными технологиями с использованием средств автоматизации, что позволило повысить безопасность банковских операций, скорость проведения платежей. Больше двадцати предприятий и организаций осуществляют свой электронный документооборот с использованием системы электронной связи «Банк – Клиент».

Важным компонентом во взаимодействии с клиентурой менеджеры банка считают способность банка предложить клиентам комплексное банковское обслуживание и наибольшее число услуг с помощью дочерних структур и предприятий-партнёров. Чем больше услуг получает клиент, тем теснее его связь с банком. Усилия по расширению количества услуг уже позволили банку увеличить доходы от обслуживания юридических лиц.

Исходя из полученных данных по расчетно-кассовому обслуживанию (РКО) юридических лиц в Промышленном отделении Сбербанка РФ видно, что среднедневные остатки (тыс. руб.) постоянно растут – это говорит о постоянном повышении количества совершаемых операций по расчетно-кассовому обслуживанию среди юридических лиц и следовательно о повышении доходов банка. Также на доходы банка влияет количество счетов (штук) юридических лиц по РКО, что исходя из таблицы тоже увеличивается с каждым кварталом (кв.), а далее с каждым годом. Рассматривая далее таблицу с данными по РКО юридических лиц в данном отделении Сбербанка РФ четко заметно увеличение доли остатков на счетах юридических лиц в пассивах (в %) ,что указывает на аспект постоянного увеличения массы расчетно-кассовых операций вообще, в случае чего возрастает уровень используемых средств юридических лиц банком среди других известных пассивов банка. К тому же доходы от расчетно-кассового обслуживания являются самыми дешевыми пассивами (источниками) ресурсов банка. Динамику остатков на расчетных счетах клиентов по расчетно-кассовому обслуживанию таблица 5.

Таблица 5 Динамика остатков на расчетных счетах клиентов.

| Среднедневные остатки(тыс. руб.) | 2006 год | 2007 год | ||||||

| I кв. |

II кв. |

III кв. |

IV кв. |

I кв. |

II кв. |

III кв. |

IV кв. |

|

| 90000 | 95900 | 120300 | 150000 | 153000 | 169500 | 180700 | 200000 | |

| Количество счетов (штук).

|

1850 | 1990 | 2300 | 2700 | 2890 | 3112 | 3357 | 3500 |

| Доля остатков на счетах юридических лиц в пассивах (в %).

|

9% | 9,3 | 12% | 14,3% | 14,5% | 17% | 17,5% | 20% |

Рассматривая динамику доходов от расчетно-кассового обслуживания юридических лиц вполне четко заметно ее постоянный рост, особенно – это характерно при переходе со второго на третий квартал 2007 года, данный период в экономике нашей области подразумевает экономический рост в сфере бизнеса. Соответственно доля доходов на данный период в общей сумме доходов резко начинает расти в процентном соотношении, не только в Сбербанке РФ, но и в других коммерческих банках страны. Динамика доходов от расчетно-кассового обслуживания юридических лиц представлена в таблице 6.

Таблица 6 Динамика доходов от расчетно-кассового обслуживания юридических лиц

| Доходы от расчетно-кассового обслуживания (тыс. руб.).

|

2006 год | 2007 год | ||||||

| I кв. |

II кв. |

III кв. |

IV кв. |

I кв. |

II кв. |

III кв. |

IV кв. |

|

| 210 | 390 | 750 | 800 | 875 | 930 | 1010 | 1250 | |

| Доля доходов в общей сумме доходов (в %).

|

0,7% | 1,1% | 1,5% | 1,9% | 2% | 2,5% | 3,7% | 4,0% |

Расходы от расчетно-кассового обслуживания в Сбербанке РФ показывают ее рост, однако если сопоставить их с доходами по РКО то это незначительно, так как их соотношение два к одному, доходы по расчетно-кассовому обслуживанию в два раза превышают их расходы это характерно только в 2007 году, когда назревает рост в экономике области, а следовательно и увеличение количества операций и рост массы счетов юридических лиц в сфере расчетно-кассового обслуживания. Пик преобладания доходов над расходами однако приходится к 2008 году, здесь доходы по расчетно-кассовому обслуживанию в три раза превышают расходы по РКО, что говорит о выгодности работы в этом направлении. Рассматривая же долю расходов в общей сумме расходов по отношению к доходной части можно сказать с уверенностью о том, что с каждым моментом времени все выгоднее и выгоднее работать в области РКО и что доля расходов в общей сумме расходов не так велика, а лучше сказать даже низка. Динамика расходов от расчетно-кассового обслуживания юридических лиц представлена в таблице 7.

Таблица 7 Динамика расходов от расчетно-кассового обслуживания юридических лиц

| Расходы от расчетно-кассового обслуживания (тыс. руб.).

|

2006 год | 2007 год | ||||||

| I кв. |

II кв. |

III кв. |

IV кв. |

I кв. |

II кв. |

III кв. |

IV кв. |

|

| 115 | 170 | 250 | 300 | 310 | 350 | 370 | 375 | |

| Доля расходов в общей сумме расходов (в %).

|

0,1% | 0,3% | 0,5% | 0,7% | 0,7% | 0,8% | 1,10% | 1,25% |

В 2007 году объём кредитных вложений Сбербанка России в реальный сектор экономики вырос на 70,6 млрд. руб., или в 2,8 раз, и на 1 января 2008 года составил 108,9 млрд. руб., что качественно изменило структуру кредитного портфеля Банка.

Банк занимает ведущие позиции по общей сумме вложений в экономику России, по максимальным размерам предоставляемых кредитов на одного заёмщика, а также по срокам, на которые выдаются кредиты.

Расширяя спектр предоставляемых услуг на основе использования современных банковских технологий, Банк осуществляет кредитование предприятий и организаций всех сфер экономики по следующим направлениям:

- Коммерческие и производственные программы;

- Внешнеторговые операции, в том числе с использованием аккредитивной формы расчётов;

- Инвестиционное кредитование на цели технического перевооружения, модернизации и расширения производства;

- Кредитование предприятий золотодобывающей отрасли;

- Проектное финансирование;

- Предэкспортное финансирование;

- Синдицированное кредитование;

- Лизинговое финансирование через дочерние компании Банка.

В целях удовлетворения потребности своих клиентов в современных кредитных продуктах Банк предлагал различные виды кредитов, включая овердрафтные, вексельные кредиты, кредитные линии на выгодных для клиентов условиях; предоставлял все виды банковских гарантий, в том числе гарантии надлежащего исполнения контракта, возврата аванса, таможенные и.т.д.

В течение года Банк выдал кредитов юридическим лицам на сумму 286,2 млрд. руб. и 19,8 млрд. долл. США. Общий остаток ссудной задолженности на конец 2007 года составил 163,5 млрд. руб.

Банк неуклонно наращивает объёмы вложений в промышленность. Кредиты предоставляются предприятиям всех отраслей народного хозяйства, в том числе нефтяным и газовым компаниям, предприятиям цветной и чёрной металлургии, машиностроения, энергетики и транспорта, пищевой промышленности, телекоммуникационным и строительным компаниям.

Между Банком и крупнейшей нефтяной компанией России – ОАО «НК Лукойл» установились стабильные партнёрские взаимоотношения, что явилось основой для подписания сторонами в истекшем году Генерального соглашения о сотрудничестве, направленного на реализацию программ организации комплексного расчетно-кассового обслуживания, оптимизации финансовых потоков, а также кредитования различных инвестиционных и коммерческих программ компании.

Таблица 8 Объем кредитного портфеля

Начиная с 2007 года Банк принимает участие в финансировании производственных программ ОАО «ТНК», целью которых является реализация основных направлений её развития, в том числе по увеличению добычи и запасов нефти, освоению Самотлорского Месторождения и реконструкции Рязанского нефтеперерабатывающего завода.

В минувшем году Банк продолжил осуществление программ сотрудничества в области кредитования с такими крупнейшими предприятиями металлургической отрасли России, как ОАО «Норильский горно-металлургический комбинат имени А.П.Завенягина», ОАО «Северсталь».

Банк активно кредитовал проекты, связанные со строительством и реконструкцией жилья, бизнес – центров, магазинов и других объектов коммерческого строительства. За год им выданы кредиты на финансирование жилищного строительства на сумму 3,7 млрд. руб. и 98 млн. долл. США.

Особое внимание уделялось созданию банковских продуктов по кредитованию, учитывающих отраслевую специфику кредитуемых предприятий.

Банк принял участие в реализации программы государственной поддержки лизинга сельскохозяйственной техники и оборудования, направленной на повышение материально – технического оснащённости агропромышленного комплекса Российской Федерации и развитие отечественного сельскохозяйственного машиностроения. Банк предоставлял кредитные ресурсы лизинговой компании «Росагроснаб» для закупки сельскохозяйственной техники и оборудования для нужд организаций агропромышленного комплекса.

В качестве приоритетного направления инвестиций Сбербанком выбрано и успешно реализуется кредитование реального сектора российской экономики. За 2007 год Банк увеличил объемы инвестиций в 2,8 раза и по существу стал главным кредитором реальной экономики. Объем кредитного портфеля Сбербанка увеличился за год почти в 3 раза и на 01.01.2008 г. составил 163,5 млрд. рублей. В 2007 году было выдано кредитов юридическим лицам на сумму 286,2 млрд. руб. и 19,8 млрд. долларов США.

Таблица 9 Структура кредитного портфеля по направлениям кредитования на 01.01.2008 года (%)

Среди крупных заемщиков 2007 года: ОАО “Центральная топливная компания” (г.Москва), АК “АЛРОСА” (синдицированный кредит, Республика Саха Якутия), ОАО “Нижнекамскнефтехим” (Республика Татарстан), ОАО “Ростелеком” и ЗАО “РТК-Лизинг” (г.Москва), ЗАО “Первый контейнерный терминал” (г. Санкт-Петербург), ЗАО “Северная нефть” (Республика Коми), ЗАО “Геотерм”(г. Петропавловск-Камчатский), ГП “Космическая связь” (г.Москва).

Основное направление кредитования является промышленность на которую приходится 39,47% соответственно, это показывает основную стратегию кредитной политики проводимой Сбербанком, на второе место можно поставить строительство, торгово-посредническую деятельность и коммерческие банки, на которые в совокупности приходится 30,33%. Меньше всего уделяется внимание сельскому хозяйству, так как в этой отрасли наиболее тяжелая ситуация и низкая возможность возврата кредита.

Комплексное обслуживание золотодобывающих предприятий. Включающее операции по предсезонному кредитованию недропользователей с одновременным заключением договоров купли – продажи драгоценных металлов, позволило золотодобытчикам – клиентам Сбербанка России обеспечить нормальный ход выполнения производственных планов и реализовать ему в 2007 году 20 т золота и 30 т серебра.

Развивались операции на международном рынке драгоценных металлов. На конец 2007 года на «металлических» счетах Банка в зарубежных банках находилось 4,3 т золота и 14,8 т серебра.

Таблица 10 Приобретение золота в слитках у недропользователей

(тонн)

Заметно расширились объёмы операций с драгоценными металлами для юридических лиц. Продажа золотых мерных слитков предприятиям осуществлялась в филиалах Банка, расположенных в 37 регионах России. Значительный рост числа филиалов, выполняющих эти операции, позволил почти вдвое по сравнению с 1996 годом увеличить объём реализации золота предприятиям, который на 1 января 2008 года превысил 400 кг. Более чем на треть увеличилось число филиалов Банка, осуществляющих продажу населению памятных монет из драгоценных металлов, выпускаемых Банком России.

В 2007 году Сбербанк России упрочил свои позиции на всех сегментах валютного и денежного рынков. Банк сохранил за собой статус одного из ведущих маркет-мейкеров как на рынке рубль/доллар, так и на межбанковском рынке денежных ресурсов. На внутреннем валютном рынке на долю Банка приходилось около 20 % биржевого оборота.

На международном рынке валют, несмотря на резкое сокращение круга внешних контрагентов и ухудшение условий работы из-за ухода ряда нерезидентов от работы с Россией, Банк увеличил в 2007 году количество совершаемых сделок.

Возросла его роль в сфере банкнотных операций, в обеспечении потребностей своих клиентов и коммерческих банков в наличной и иностранной валюте. На долю Банка приходится более 20; объёма ввозимой в Россию наличной валюты и около 50 % объёма вывозимой валюты.

Расширился круг ограниченно конвертируемых валют, по которым Банком проводились конверсионные операции и удовлетворялись потребности клиентов. Наряду с традиционными операциями по украинской гривне, белорусскому рублю, казахскому тенге стали впервые проводиться операции с эстонской кроной, латвийским латом, литовским литом, чешской кроной и польским злотым. Банк остался фактически единственным кредитным институтом в России, способным предложить своим клиентам услуги на этом рынке в столь широком спектре ограниченно конвертируемых валют. Это позволило ему в 2007 году значительно увеличить объём операций, проводимых по заявкам клиентов.

кредитный коммерческий банк кассовый

На настоящий момент Сбербанком активно развиваются самые современные формы банковского обслуживания. Более чем у 16 тыс. клиентов установлены терминалы системы удалённого управления средствами на счетах — «Клиент – Сбербанк». За год число клиентов, работающих через систему «Клиент – Сбербанк», увеличилось в 1,5 раза.

Также Сбербанк активно проводит экспортно-импортные операции для предприятий занимающихся внешнеторговой деятельностью.

Таблица 11 Доля Сбербанка в общем количестве оформляемым коммерческими банками импортных паспортных сделок (%)

Для комплексного обслуживания клиентов создана и действует собственная служба инкассации Банка. Объём перевезённых её подразделениями ценностей составил в 2007 году 1968,3 млрд. руб., или в 1,6 раза увеличилось число клиентов Банка, которые пользуются услугами по инкассации денежной выручки, а также количество инкассируемых точек.

Преимуществом Сбербанка России, заметно выделяющим его среди других банков и особенно привлекающим клиентов, является наличие большой филиальной сети, интегрированной в единую расчётную сеть, позволяющую осуществлять платежи практически в любую точку России. По состоянию на 1 января 2008 года в систему межфилиальных расчётов Банка входили 71 территориальный банк и 2511 отделений.

За 2007 год через расчётную систему Сбербанка России было проведено 16,6 млн. платежей по поручениям клиентов Банка в иностранной валюте. Использование современных электронных технологий, чёткая организация работы расчётной системы обеспечили исполнение платежей в сроки, установленные законодательством.

Для обслуживания корпоративных клиентов, ориентированных на внешний рынок, Банк имеет широкую сеть корреспондентских отношений в зарубежных банках. Им установлены корреспондентские отношения с 280 зарубежными банками в 60 странах мира.

В 2007 году была оптимизирована сеть Банка, в результате чего число иностранных банков, в которых открыты корреспондентские счета «Ностро», по состоянию на 1 января 2007 года составило 69 банков. В настоящее время основными банками – корреспондентами Сбербанка России являются: TheBankofNewYork, NewYork; CommerzbankAG, Frankfurt-am-Main; ChaseManhattanBankAG; Frankfurt-am-Main; HSBCBankPlc., London; UBSAG, Zurich; TheBankofTokyo-Mitsubishi, Tokyo и др.

Свидетельством успешного развития банковского обслуживания Банка и укрепления его авторитета как финансового партнёра является постоянный рост числа кредитных организаций (резидентов и нерезидентов), открывающих корреспондентские счета «Лоро» в Сбербанке России. На 1 января 2008 года их количество увеличилось до 955 счетов по сравнению с более чем 700 на начало 2007 года.

Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Сегодня коммерческий банк в развитой рыночной экономике способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Широкая диверсификация операций позволяет банкам сохранять клиентов и оставаться рентабельными даже при весьма неблагоприятной конъюнктуре. Не случайно во всех странах с рыночной экономикой они остаются главным операционным звеном кредитной системы.

Следует учитывать, что далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения (например, выполнение международных расчетов или трастовые операции).

Но есть определенный базовый «набор», без которого банк не может существовать и нормально функционировать. К таким конституирующим операциям банка относятся:

- прием депозитов;

- осуществление денежных платежей и расчетов;

- выдача кредитов.

Систематическое выполнение указанных функций и создает тот фундамент, на котором зиждется работа банка. И хотя выполнение каждого вида операций сосредоточено в специальных отделах банках и осуществляется особой «командой» сотрудников, они теснейшим образом переплетаются между собой.

1. Федеральный закон «О банках и банковской деятельности»

2. Инструкция «О порядке регулирования деятельности кредитной организации»

3. Банки и банковские операции: Учебник для вузов / под редакцией проф. Жукова Е.Ф..- М.: Банки и биржи, ЮНИТИ, 2004 г.

4. Банковское дело / под редакцией Лаврушина О.И., М.:«Финансы и статистика»,2003 г.

5. Банковское дело. Под редакцией В.И. Колесникова, Л.П. Кроливецкой М., «Финансы и статистика» 2006 г..

6. Батракова Л.Г.,Экономический анализ деятельности коммерческого банка, М.: Логос, 2008 г .

7. Деньги, кредит, банки: Учебник/ О.И. Лаврушина. – 4-е изд., перераб. и доп. – М.: Финансы и статистика, 2005.- 464 с.

8. Иванов В.В., Анализ надежности банка, М.: «РДЛ», 20066 г.

9. Маркова О.М.. Сахарова Л.С., Сидоров В.Н., Коммерческие банки и их операции: Учеб. пособие.- М.: Банки и биржи, ЮНИТИ, 2005 г.

10. Мехряков В.Д., Методологические основы конкуренции на региональном рынке финансовых услуг. //Банковское дело, №7,2007 г.

11. Усоскин В.М., Современный коммерческий банк. Управление и операции., М.: «АНТИДОР», 2008 г.

12. Челноков В.А. «Банки: Букварь кредитования. Технологии банковских ссуд. Околобанковское рыночное пространство» М., АОЗТ «Антедор» 1996 г..

13. Черкасов В.Е., Финансовый анализ в коммерческом банке, М.: «ИНФА-М», 2005 г.