Управление активами и пассивами банка является одним из важнейших направлений финансового менеджмента. Суть управления заключается в формировании и последующем регулировании структуры активов и пассивов баланса, которая обеспечивает достижение поставленных перед банком целей и задач.

Основными задачами управления являются: управление кратко — и долгосрочной ликвидностью банка; поддержание и повышение рентабельности банка; управление достаточностью и структурой капитала, затратами банка, качеством активов; стабилизация или увеличение рыночной стоимости банка.

Цель управления активами и пассивами состоит в предотвращении или исправлении дисбаланса и защите от рисков банковской деятельности путем анализа последствий генеральной стратегии банка по структуре баланса и его рентабельности.

Отправной точкой управления активами и пассивами является анализ источников ресурсной базы банка и направлений вложения средств, а также связанных с этим рисков.

Постановка эффективной системы управления активами и пассивами банка актуальна как в периоды кризиса, так и экономического подъема.

Управление активами и пассивами − это постоянное сопоставление и регулирование показателей баланса кредитной организации с целью поддержания прибыльности и минимизации неоправданных рисков.

Необходимость и возможность создания и эффективного функционирования механизмов комплексного управления активами и пассивами, а соответственно доходами, ликвидностью и рисками коммерческих банков связаны с процессами оптимизации структуры иерархии банковской системы в целом, ее денежных и информационных потоков.

Объектом исследования является акционерное общество «ОТП Банк».

Предмет исследования — определение подходов к управлению активами и пассивами коммерческого банка АО «ОТП Банк».

Цель дипломной работы заключается в рассмотрении теоретических основ и методических схем формирования системы комплексного управления активами и пассивами коммерческого банка АО «ОТП Банк».

В соответствии с выбранной целью исследования поставлены следующие задачи:

- Изучить сущность и содержание банковских операций;

- Изучить состав и структуру банковских активов и пассивов;

- Рассмотреть методы управления активами и пассивами банков;

- Проанализировать состав, динамику активов и пассивов банка АО «ОТП Банк»;

- Предложить основные направления для совершенствования активных и пассивных операций.

В экономической литературе проблемы исследования управления активами и пассивами коммерческих банков нашли свое отражение в работах Н.В. Зайцевой, В.И. Колесникова, О.И. Лаврушина, Г.Н. Белоглазовой и других.

Управление доходами и расходами коммерческого банка

... рисков коммерческого банка. В качестве объекта исследования выбраны активные и пассивные операции коммерческого банка. Предмет работы - управление доходами и расходами коммерческих банков. банк активы пассивы управление Глава 1. Теоретические аспекты управления доходами и расходами коммерческого банка 1.1 Сущность и значение управления доходами и расходами коммерческого банка Управление ...

Несмотря на разработку в научной литературе вопросов, касающихся управления активами и пассивами коммерческих банков, данная проблема отражена недостаточно. Наблюдается явный недостаток работ, посвященных системным исследованиям в области управления активами и пассивами, анализу форм и методов практического применения.

Методологическую и теоретическую основу работы составили фундаментальные концепции и гипотезы, теоретические положения, обоснованные и представленные в работах отечественных и зарубежных ученых, посвященных проблемам управления активами и пассивами коммерческих банков. В работе использовалась существующая нормативно-правовая база Российской Федерации.

В дипломной работе применялись следующие методы исследования: историко-логический, функционально-структурный анализ, экономико- статистический анализ, методы научной абстракции, сравнения и группировок, а также элементы системного подхода.

Информационную базу исследования составили статистические и аналитические материалы Госкомстата РФ; результаты статистических исследований, проведенных на территории РФ, опубликованные в научной и периодической печати; информационные ресурсы, размещенные в сети Интернет.

В первой главе дипломной работы изучены теоретические основы управления активами и пассивами в банковской индустрии.

Во второй главе дипломной работы проанализирована деятельность АО «ОТП Банк» на основе представленных финансовых документов.

Третья глава посвящена проблемам управления активами и пассивами коммерческого банка. Предоставлены предложения по их решению.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ АКТИВАМИ И ПАССИВАМИ КОММЕРЧЕСКОГО БАНКА

1.1 Общая характеристика основных видов банковских активов

банковский актив пассив ликвидность

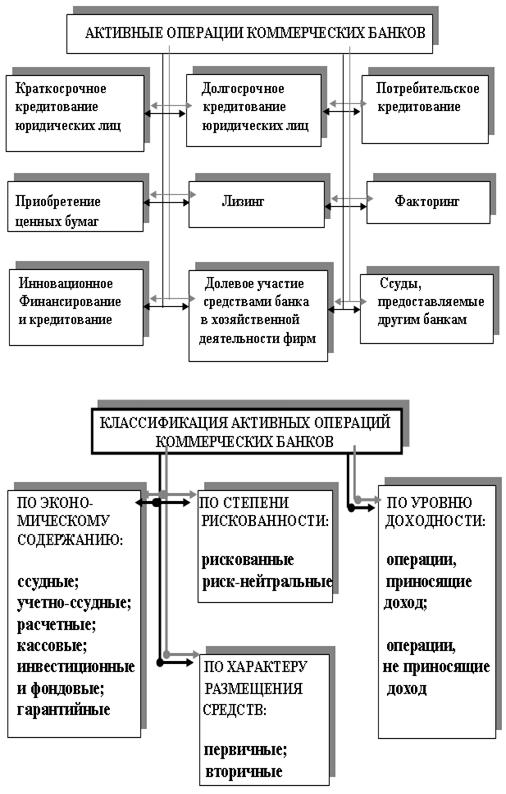

Основными видами активных операций коммерческого банка являются: предоставление кредитов юридическим и физическим лицам на различных условиях и на различный срок; операции с ценными бумагами от своего имени и за свой счет; инвестирование; операции РЕПО; валютные дилинговые операции.

Активные операции осуществляются коммерческими банками с целью получения прибыли при одновременном поддержании необходимого уровня ликвидности банка и оптимального распределения рисков по отдельным видам операций. Необходимость соблюдения данных требований заставляет банки размешать часть своих активов во вложения, не приносящие дохода.

По экономическому содержанию все активы коммерческого банка можно разделить на 4 группы:

Свободные резервы — это наличные деньги в кассе. Свободные резервы — самый ликвидный вид активов банка. Но, как правило, эти активы или не приносят дохода, или дают минимальный доход.

Кредиты и средства, размешенные в виде депозитов в других кредитных организациях.

При размещении ресурсов в форме кредитов или депозитов у банка возникают фиксированные по суммам требования к заемщикам. Доход банка по этим операциям устанавливается при заключении сделки. Он выплачивается в виде процента.

Инвестиции — это вложение ресурсов банка в ценные бумаги и другие финансовые активы, а также долевое участие в совместной деятельности.

Управления активами и пассивами коммерческих

... данной работе выполняются следующие задачи: изучить понятие управления активами и пассивами коммерческих банков; рассмотреть методы управления активами и пассивами коммерческих банков; изучить особенности формирования активов и пассивов коммерческих банков; проанализировать методы и инструменты управления активами и пассивами в ПАО «Сбербанк». ...

Инвестируя средства в различные ценные бумаги и другие финансовые активы, коммерческие банки преследуют разные цели. Так. покупая иностранную валюту, золото или государственные ценные бумаги, коммерческие банки увеличивают резерв своей ликвидности, так как указанные ценности могут быть быстро обращены в необходимые банку денежные средства. Осуществляя так называемые портфельные инвестиции (покупая акции, облигации, другие виды ценных бумаг), коммерческие банки рассчитывают на получение дополнительных доходов в форме дивидендов, процентов и прироста курсовой стоимости [11].

Для участия в управлении предприятием банки приобретают контрольные пакеты акций, делают прямые производственные инвестиции.

Материальные и нематериальные активы самого банка (внутренние инвестиции).

К ним относится стоимость банковского здания, оборудования, другого имущества, необходимого для работы банка. Следует отметить, что успешное развитие банка, укрепление его позиций на рынке ссудных капиталов требует постоянного увеличения расходов на расширение и совершенствование материальном базы банка. Этот вид активов не только не приносит банку доходов, но и постоянно связан с расходами. Кроме того, он характеризуется очень низкой ликвидностью.

Активные операции коммерческих банков, с учетом их направленности на получение прибыли можно условно разделить на следующие виды: •кредитование юридических и физических лиц; •инвестиционные проекты; валютные дилинговые операции; нетрадиционные операции коммерческих банков. Кредитование юридических и физических лиц есть основной вид активных операций коммерческого банка.

В зависимости от субъекта кредитования кредиты бывают: государственные; коммерческие; личные; международные.

Помимо данных форм кредита выделяется банковский кредит как основная форма современного кредита.

Однако виды кредитов различаются не только по субъектам их получения, но и по другим критериям. К ним относятся: связь кредита с движением капитала; сфера применения кредита; срок кредита; платность кредита; обеспеченность кредита.

По связи кредита с движением капиталов его можно разделить на два типа: ссуду денег и ссуду капитала. Ссуда денег связана, как правило, с потребительскими или иными целями, когда кредит не приносит приращения общественного продукта, а затрачивается и погашается за счет уже созданных накоплений. Ссуда капитала, напротив, предполагает не проедание продукта, а его увеличение: заемщик в этом случае обязан так использовать кредит, чтобы с его помощью получить новую стоимость, и не только возвратить кредит, но и заплатить ссудный процент.

По сфере применения кредиты подразделяются на кредиты в сферу производства и в сферу обращения.

В зависимости от срока банковские кредиты делятся на краткосрочные, долгосрочные и среднесрочные.

В разряде критериев классификации банковских ссуд не последнее место занимает платность кредита. Исходя из этого критерия можно выделить банковские ссуды с рыночной процентной ставкой, повышенной и льготной. Рыночная цена кредита — это та его цена, которая складывается на рынке в данный момент, исходя из спроса и предложения, по различным видам банковских ссуд.

Ссуды с повышенной процентной ставкой, как правило, возникают в связи с большим риском кредитования клиента, нарушением им условий кредитования, прогнозом увеличения стоимости кредитных ресурсов и др. кредитов эмиссионного банка, кредитовании сотрудников банка.

Бюджетные кредиты,их влияние на экономику страны

... Химичева, С.О. Шохин и другие. Объектом работы являются бюджетные кредиты. Предметом исследования являются финансовые отношения, возникающие при бюджетном кредитовании. Целью - исследовать тенденцию формирования бюджетного кредита и его роль в экономике РФ. ...

Обеспечение кредита. Важным элементом кредитования и критерием классификации банковских ссуд выступает их обеспеченность. В этой связи ссуды могут иметь прямое обеспечение, косвенное обеспечение и не иметь его. В международной практике кредиты зачастую подразделяются на обеспеченные, необеспеченные и имеющие частичное обеспечение [18].

В мировой банковской практике можно увидеть и другие критерии классификации. Так, в большинстве стран ссуды подразделяются на два блока: кредиты юридическим и ссуды физическим лицам. Если кредиты первого блока предоставляются на производственные цели, то кредиты второго блока обслуживают личные потребности населения. Подобная классификация оказывается важной как для диверсификации риска кредитных вложений, так и для организации кредитования (порядка выдачи, оформления, погашения, обеспечения кредита и др.).

Серьезным основанием для выделения специальной группы кредитов является их размер. В мировой и отечественной банковской практике регламентируются так называемые крупные кредиты. Осуществление инвестиционных проектов с коммерческими банками предполагает мероприятия, направленные на разработку и реализацию стратегий по управлению портфелем инвестиций, достижения оптимального сочетания прямых и портфельных инвестиций в целях получения прибыли, поддержания допустимого уровня банковского риска и ликвидности баланса банка.

Прямые инвестиции представляют собой непосредственное вложение средств в производство, приобретение реальных активов.

Портфельные инвестиции осуществляются в форме покупки ценных бумаг или предоставления денежных средств в долгосрочную ссуду.

Доходы банка от инвестиционных операций складываются из процентов по ценным бумагам, увеличения их курсовой стоимости, комиссионных, а также разницы между ценой покупки и ценой продажи ценной бумаги.

Валютный дилинг. Естественным посредником между спросом и предложением иностранной валюты являются коммерческие банки. Поэтому задачей банка в данной области является предоставление своим клиентам возможности конвертировать их активы, выраженные в одной из валют, в авуары в другой валюте. Такая конвертация осуществляется путем операций на условиях спот и форвард, т.е. на протяжении каждого рабочего дня банк стремится приобрести иностранную валюту по наиболее выгодным, с его точки зрения, курсовым соотношениям с целью последующей ее реализации для получения прибыли.

К нетрадиционным операциям коммерческих банков относятся операции, которые могут выполнять и другие организации, кроме коммерческих банков. К ним можно отнести: расчетно-кассовое обслуживание; трастовые операции; лизинг; выдачу гарантий и поручительств; услуги по инкассации и т. д.

Доход по данным операциям банки получают либо в виде комиссионных, либо в виде платы за обслуживание.Операции с наличностью.

Коммерческие банки строят свои отношения с клиентами на договорной основе, в том числе и при осуществлении кассового обслуживания.

Предприятия могут иметь в своих кассах наличные деньги в пределах установленной суммы. Всю денежную наличность сверх лимита в кассе предприятие обязано сдавать в банк в порядке и сроки, согласованные с банком.

Для установления лимита остатка наличных денег в кассе, порядка и срока сдачи выручки в банк предприятия в начале первого квартала представляют в банк специальный расчет на установление предприятию лимита остатка кассы и оформление расходования наличных денег из выручки, поступающей в кассу предприятия.

Трастовые операции коммерческих банков. Сущность и преимущества

... и клиентом и получает целый ряд выгод от их совершения. Благодаря трастовым операциям коммерческий банк получает: более широкий доступ к дополнительным финансовым ресурсам, которые могут ... организации, например такие как пенсионные, корпоративные и правительственные фонды. Трастовые отделы банков стремятся к управлению средствами указанных организаций, выполняя агентские функции. При этом данные ...

В этой заявке предприятие показывает: трехмесячный объем денежных поступлений; предполагаемый расход из выручки наличными деньгами; сумму среднедневной выручки; порядок и сроки сдачи выручки в банк; лимит остатка кассы. Наличные деньги сдаются в дневные и вечерние кассы банка.

При несоблюдении условий работы с денежной наличностью, а также ведения кассовых операций применяются меры финансовой ответственности: за осуществление расчетов наличными денежными средствами сверх установленных сумм; за неоприходование в кассу денежной наличности; за несоблюдение действующего порядка при хранении денежных средств и за сверхлимитное накопление.

Для оприходования всех поступлений наличных сумм в банк и выполнения расходных операций коммерческий банк имеет оборотную кассу. Все поступившие до окончания операционного дня наличные деньги должны быть оприходованы в оборотную кассу и зачислены на соответствующие счета в тот же рабочий день. Из оборотной кассы производится выдача наличных денег предприятиям.

Трастовые операции — операции банка по управлению имуществом и выполнению иных услуг в интересах и по поручению клиентов на правах доверенного лица.

К ним относятся функции агента для Акционерного Общества; функции депозитария; временное управление делами компании в случае реорганизации и банкротства; обслуживание облигационного займа с передачей банку права распоряжения имуществом, служащим обеспечением займа [21].

Активные операции заключаются в размещении имеющихся у банка денежных средств, вложении их в дело, предоставлении другим организациям, лицам. Активные операции банков можно охарактеризовать как деятельность, направленную на размещение имеющихся у банка ресурсов. Основным направлением использования средств является предоставление кредитов государству, населению, то есть банковское кредитование.

Операции коммерческих банков отражаются в их балансах. Баланс коммерческого банка позволяет судить о структуре его активов и пассивов, их величине, взаимном соответствии, собственных и привлеченных средствах банка на определенный период времени (рис.1.1).

Рисунок 1.1- Формы активных операций коммерческих банков

2 Общая характеристика основных видов банковских пассивов

банковский актив пассив ликвидность

Пассивные операции коммерческих банков направлены на формирование банковских ресурсов. В практике российских коммерческих банков к пассивным операциям относят: прием вкладов (депозитов); открытие и ведение счетов клиентов, в том числе банков-корреспондентов; выпуск собственных ценных бумаг (акций; облигаций), финансовых инструментов (векселей, депозитных и сберегательных сертификатов); получение межбанковских кредитов; получение централизованных кредитных ресурсов.

Центральные банки, их функции и операции

... настоящее время теоретические аспекты функционирования центрального банка. Во-вторых, исследовать функции центрального банка. В-третьих, проанализировать операции центрального банка, их экономическое содержание и взаимосвязь. При записи, оставленные курсовой работы использовались следующие методы: наблюдение, группировка, ...

Особой формой банковских ресурсов является собственный капитал банка. В составе собственного капитала банка выделяют: уставный, резервный и другие специальные фонды. Уставный фонд — основной элемент собственного капитала банка. Он формируется в зависимости от организационно-правового статуса банка, или формы собственности.

Банки могут образовываться на основе любой из форм собственности: государственной, частной, коллективной, акционерной, смешанной, совместной.

В РФ исключается возможность создания банка одним лицом (юридическим или физическим), так как уставный фонд коммерческого банка должен быть сформирован средствами трех или более участников.

Коммерческие банки могут создаваться как паевые — в форме товариществ с ограниченной ответственностью, так и акционерные — в форме акционерных обществ открытого и закрытого типа. Размер уставного фонда, порядок его формирования и изменения определяется Уставом банка.

Резервный фонд предназначен для покрытия возможных убытков банка по проводимым им операциям. Размер его устанавливается в процентах от величины уставного фонда. Источником формирования резервного фонда является прибыль банка.

Банки формируют также специальные фонды. Они могут формироваться за счет амортизационных отчислений, а также из прибыли — например, фонды экономического стимулирования и развития. Собственный капитал в составе ресурсов банка составляет малую величину, как правило, не более 10-15%.

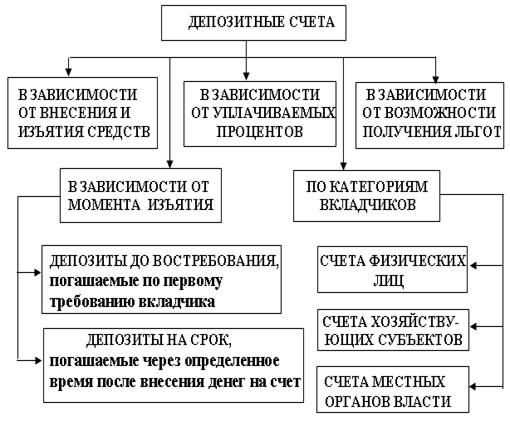

Основная часть заемных ресурсов большинства банков — это депозиты (вклады).

Термин «депозит» имеет несколько значений. В банковской практике под депозитом чаще всего понимают, во-первых, денежные средства, внесенные в банк физическими и юридическими лицами в форме вкладов на определенных условиях, закрепленных в договоре банковского вклада, и во-вторых, записи в банковских книгах, подтверждающие денежные требования владельцев депозита к банку. Депозиты коммерческих банков можно классифицировать по ряду критериев: условиям внесения, использования и изъятия средств; по категориям вкладчиков; по виду процентной ставки; срокам; валюте депозита; указаниям получателей средств [30].

Для пополнения ликвидности коммерческие банки обращаются за кредитом (в основном краткосрочным) к банкам-корреспондентам или к центральному банку. Межбанковские кредиты могут быть получены как на национальном, так и на международном рынках. К источникам заемных ресурсов коммерческих банков относится также выпуск последними на национальном и международном рынках долговых ценных бумаг: облигаций, векселей, депозитных и сберегательных сертификатов. Пассивные операции играют важную роль в деятельности коммерческих банков. Именно с их помощью банки приобретают кредитные ресурсы на рынке.

Существует четыре формы пассивных операций коммерческих банков (рис. 1.2): 1. первичная эмиссия ценных бумаг коммерческого банка; 2. отчисления от прибыли банка на формирование или увеличение фондов; 3. получение кредитов от других юридических лиц; 4. депозитные операции.

Рисунок 1.2- Формы пассивных операций коммерческих банков

Пассивные операции позволяют привлекать в банки денежные средства, уже находящиеся в обороте. Новые же ресурсы создаются банковской системой в результате активных кредитных операций.

Финансовый анализ рентабельности и ликвидности предприятия

... средств в обороте. Совокупное влияние факторов дает общее изменение рентабельности активов. Совокупное влияние факторов рассчитывается по формуле (…): (…) где - совокупное влияние факторов. 2. Анализ ликвидности предприятия Платежеспособностью или ликвидностью ... и др. Предприятие считается рентабельным, если доходы от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и, ...

С помощью первых двух форм пассивных операций создается первая крупная группа кредитных ресурсов — собственные ресурсы. Следующие две формы пассивных операций создают вторую крупную группу ресурсов — заемные, или привлеченные, кредитные ресурсы.

Под активными банковскими операциями понимаются операции, направленные на предоставление денежных средств банками и небанковскими кредитно-финансовыми организациями.

Под посредническими банковскими операциями понимаются операции, содействующие осуществлению банковской деятельности банками и небанковскими кредитно-финансовыми организациями.

1.3 Определение подходов к управлению активами и пассивами коммерческого банка

Связь между активными и пассивными операциями коммерческого банка чрезвычайно сложна. Поэтому необходим четкий анализ всех сфер банковской деятельности.

Совместное управление активами и пассивами дает банку инструментарий для защиты депозитов и займов от воздействия колебаний циклов деловой активности и сезонных колебаний, а также средства для формирования портфелей активов, которые способствуют реализации целей банка. Суть управления активами и пассивами заключается в формировании стратегий и осуществлении мероприятий, которые приводят структуру баланса банка в соответствие с его стратегическими программами. Обычно основная цель управления активами и пассивами состоит в максимизации величины маржи при приемлемом уровне риска [20].

Управление активами и пассивами (УАП) — это постоянное сопоставление и урегулирование показателей баланса кредитной организации с целью поддержания прибыльности и минимизации неоправданных рисков. УАП помогает четко решить следующие проблемы: привлечения средств (в том числе определения сроков и ставок); распределения свободных средств; вложений в основные средства; поддержания собственного капитала и т.п.

Основная цель управления активами и пассивами состоит в поддержании процентных доходов и валютного положения банка в заданных диапазонах, с условием сохранения ликвидных средств в разумных пределах. Задачи УАП следующие: подборка и очистка исходных данных; систематизация баланса; моделирование финансовых характеристик текущих счетов; моделирование роста и развития баланса в зависимости от бизнес-стратегий и внешних факторов.

Аналитическая задача УАП состоит в оценке чувствительности подверженности баланса к различным изменениям одного или нескольких факторов, а также в количественной оценке влияния непредвиденных колебаний в одном или нескольких факторах.

Наконец, результатом операций управления активами и пассивами можно считать создание эффективных страховых стратегий для реализации задач управления рисками и обеспечения согласованной, четкой и надежной отчетности.

Ликвидность активов — способность активов трансформироваться в денежную наличность посредством их реализации или погашения обязательств должником. По степени ликвидности активы банка распределяются на несколько групп:

- первоклассные ликвидные активы (денежные средства банка в кассе или на корреспондентских счетах, а также государственные ценные бумаги в инвестиционном портфеле банка).

Поддержание объёма первой группы активов на необходимом уровне — неотъемлемое условие обеспечения ликвидности банка;

- вторая группа активов (вторичные активы) по степени ликвидности — это краткосрочные ссуды юридическим и физическим лицам, межбанковские кредиты, факторинговые операции, ценные бумаги акционерных обществ.

Их трансформация в наличную форму требует более продолжительного времени;

- третья группа активов представляет собой долгосрочные вложения и инвестиции банка (долгосрочные ссуды, инвестиционные ценные бумаги банка);

— четвёртая группа выделяет неликвидные активы, которые фактически не оказывают влияние на уровень ликвидности банка, поскольку их преобразование в денежную форму затруднено и занимает значительное время. К этой группе относятся просроченные ссуды, основные средства банка.

Степень ликвидности актива должна соотноситься с рискованностью актива. Под рискованностью понимается потенциальная возможность потерь при превращении актива в денежную форму. Например, риск вложения в ценные бумаги определяется финансовой устойчивостью эмитента, механизмом выпуска ценной бумаги, возможностью котировки на бирже. Рискованность активов определяется соответствующими коэффициентами риска [10].

В соответствии с международными стандартами активы обычно классифицируются по следующим категориям:

- Стандартные. «Активы называются стандартными, когда способность заемщика обслуживать свои долги, вне всякого сомнения находится на должном уровне»;

- Наблюдаемые. «Это активы с потенциальными слабостями»;

- Ниже стандарта.

«Данная категория свидетельствует о явно выраженных недостатках, которые подвергают опасности обслуживание долга, в частности, когда первичных источников средств, направленных на погашение кредита, недостаточно и банку необходимо оценить возможность использования вторичных источников погашения»;

- Сомнительные. Данные активы имеют такие же недостатки, что и нестандартные активы, но исходя из существующих данных, полное их погашение находится под вопросом. Существует вероятность убытков, но наличие определенных факторов, которые могут улучшить положение, откладывает их перевод в класс убыточных, пока картина не станет окончательно ясной;

- Убыточные. «Это активы, которые считаются безнадежными и имеют настолько низкую стоимость, что дальнейшее их содержание на балансе неоправданно».

Сочетание степени ликвидности и рискованности актива позволяет прогнозировать возможные потери по данным активам (риск убытков) и формировать необходимые резервы.

С помощью пассивных операций банки формируют свои ресурсы. Суть их состоит в привлечении различных видов вкладов, получении кредитов от других банков, эмиссии собственных ценных бумаг, а также проведении иных операций, в результате которых увеличиваются банковские ресурсы. К пассивным операциям относят: прием вкладов (депозитов); открытие и ведение счетов клиентов, в том числе банков-корреспондентов; выпуск собственных ценных бумаг (облигаций, векселей, депозитных и сберегательных сертификатов); получение межбанковских кредитов, в том числе централизованных кредитных ресурсов; операции репо; евровалютные кредиты.

Особую форму банковских ресурсов представляют собственные средства (капитал) банка. Собственный капитал, имея четко выраженную правовую основу и функциональную определенность, является финансовой базой развития банка. Он позволяет осуществлять компенсационные выплаты вкладчикам и кредиторам в случае возникновения убытков и банкротства банков; поддерживать объем и виды операций в соответствии с задачами банков.

В составе собственных средств банка выделяют: уставный, резервный и другие специальные фонды, а также нераспределенную в течение года прибыль.

Современная структура ресурсной базы коммерческих банков, как правило, характеризуется незначительной долей собственных средств.

Основную часть ресурсов банков формируют привлеченные средства, которые покрывают от 80 до 90 % всей потребности в денежных средствах для осуществления активных банковских операций. Максимальный размер привлеченных средств зависит от собственного капитала банка. В разных странах существуют различные нормативы соотношения между собственным капиталом и привлеченными средствами.

Коммерческий банк имеет возможность привлекать средства предприятий, организаций, учреждений, населения и других банков.

По фиксированности срока привлеченные ресурсы подразделяются на управляемые ресурсы и текущие пассивы. Управляемые ресурсы включают срочные депозиты, привлеченные банком, и межбанковские кредиты. Текущие пассивы формируются остатками средств на расчетных, текущих и корреспондентских счетах.

УАП (Управление активами и пассивами) предполагает использование нескольких методов, наиболее известные среди них: унификация активов и пассивов по срокам погашения; совмещение по срокам; хеджирование; секьюритизация.

В начале развития основными методами оценки рисков активов и пассивов стали анализ несовпадений (гэп-анализ) и анализ дьюраций. Оба подхода хорошо работали, если активы и пассивы охватывали фиксированные денежные потоки. В особых случаях, таких как ипотечные кредиты и отзывные долговые обязательства, гэп-анализ не работает. Анализ дьюраций теоретически мог бы дать результат, но расчет очень сложных показателей создавал множество проблем. В итоге банки и страховые компании стали внедрять сценарный анализ. Этот метод подразумевает рассмотрение нескольких сценариев изменения процентных ставок на 5-10 лет. Можно задавать снижающиеся ставки, нарастающие ставки, постепенное понижение, за которым последует неожиданный скачок и т.п. Сценарии могут задавать поведение всей кривой доходности. Количество сценариев может достигать десяти и более. Кроме того, необходимо оценить эффективность компании. Далее, на основе этих данных можно рассчитать эффективность баланса компании при каждом из сценариев. Если предполагаемая эффективность оказывается низкой по данному сценарию, то отдел УАП должен предпринять меры по корректировке активов и пассивов, чтобы сократить возможные риски. Очевидный недостаток сценарного анализа — зависимость от выбора конкретных параметров, а также необходимость множества предположений о поведении активов и пассивов при конкретном сценарии.

По сути, УАП это замена учета на основе рыночных показателей в контексте учета методом начисления. Однако, это еще не окончательное решение проблемы. Доходы, полученные от переоценки портфеля ценных бумаг на основе текущих цен могут оказаться существенными, но при этом компания способна потерпеть крах в результате неадекватных потоков денежной наличности. Некоторые методы УАП, такие как анализ дьюраций, не решают вопросов ликвидности. Другие совместимы с анализом денежных потоков (в частности, небольшая модификация гэп-анализа дает такое решение).

Для оценки рисков ликвидности с успехом применяется сценарный анализ.

Финансовые организации вовремя осознали, что потенциал ликвидных рисков может быть недооценен в УАП анализе. Кроме того, выяснилось, что ряд инструментов, применяемых в УАП отделах, можно применить для оценки рисков ликвидности. В результате оценка и управления рисками ликвидности (УРЛ) стала второй функцией УАП подразделений. Сегодня УРЛ считается составляющей УАП. Теории управления активами и пассивами для поддержания ликвидности банка появились практически одновременно с организацией коммерческих банков.

Первоначально вопрос о банковской ликвидности имел два теоретических подхода. Первый подход был основан на том, что структура активов банка по срокам должна точно соответствовать структуре его пассивов, а это практически исключало возможность проведения коммерческими банками активной политики управления своей ликвидностью. На данной теоретической основе было выработано так называемое золотое банковское правило, состоящее в том, что величина и сроки финансовых требований банка должны соответствовать размерам и срокам его обязательств [9].

Второй подход базировался на реальном несоответствии структур активов и пассивов баланса, поскольку ни один даже самый мощный коммерческий банк не застрахован от последствий финансово-кредитных явлений, постоянно происходящих в социально-экономических системах.

Проблема управления активами и пассивами с целью поддержания ликвидности является одной из ключевых для российских банков. В банковской практике имеются многочисленные подходы к измерению ликвидности. Но, с другой стороны, это разнообразие указывает на то, что до сих пор нет доступной и приемлемой формулы для расчета потребностей банка в ликвидных средствах. Согласие достигнуто только в определении того, что сумма ликвидных средств отдельно взятого банка зависит от колебаний общей суммы вкладов и спроса на кредит. И для проведения сбалансированной активной или пассивной политики сотрудники, ответственные за управление состоянием ликвидности баланса банка, опираются на одну или несколько теорий управления.

В настоящее время различают четыре особые теории: коммерческих ссуд, перемещения, ожидаемого дохода — они связаны с управлением активами и теория управления пассивами. На практике в той или иной степени используются все теории, но в разных банках одной из них придается большее значение.

Теория коммерческих ссуд — эта теория уходит корнями в английскую банковскую практику XVIII в. Защитники этой теории утверждают, что коммерческий банк сохраняет свою ликвидность, пока его активы размещены в краткосрочные ссуды, своевременно погашаемые при нормальном состоянии деловой активности. Иными словами, банкам следует финансировать последовательные стадии движения товаров от производства к потреблению. На протяжении почти всей истории банковского дела считалось, что банки не должны кредитовать покупку ценных бумаг, недвижимости или потребительских товаров или предоставлять долгосрочные кредиты сельскому хозяйству.

Эта теория также не смогла учесть относительную стабильность банковских вкладов. Банковские вклады могут быть изъяты по требованию, но вряд ли все вкладчики одновременно снимут свои средства.

Стабильность вкладов позволяет банку размещать средства на умеренно длительные сроки без ущерба для ликвидности. Далее, теория исходила из того, что при нормальном ходе дел все ссуды будут погашены своевременно, В периоды высокой деловой активности торговые и промышленные компании не встречают трудностей при погашении своих обязательств. Однако в периоды экономического спада или финансовой паники цепочка «наличные — товарные запасы — реализация — дебиторы по расчетам — наличные» нарушается, и фирме становится затруднительно, а порой и невозможно погасить банковскую ссуду.

Теория перемещения (shiftability theory) основана на утверждении, что банк может быть ликвидным, если его активы можно переместить или продать другим кредиторам или инвесторам за наличные. Если кредиты не погашаются в срок, переданные в обеспечение ссуды товароматериальные ценности (например, рыночные ценные бумаги) могут быть проданы на рынке за наличные; в случае нужды в средствах ссуды могут 6ыть рефинансированы в Центральном банке. Таким образом, условием покрытия потребностей отдельного коммерческого банка в ликвидных ресурсах является постоянное наличие активов, которые можно продать. Аналогичным образом банковская система будет ликвидной, если Центральный банк будет свободно покупать предлагаемые для переучета активы.

Более реалистичным считается такой подход, при котором воздействие риска изменения номинальных ставок будет незначительным. Нормальным для включения первоклассных легкореализуемых ценных бумаг в резервы второй очереди многие банкиры считают срок погашения в один год меньше. Однако этот приближенный ориентир может меняться под влиянием номинальных ставок денежного рынка. Если же ставки подвержены сильным колебаниям или повышаются, потребуются бумаги с меньшим сроком. При этом они становятся документом на предъявителя и могут передаваться из рук в руки без последующих индоссаментов.

Коммерческие бумаги часто хранятся в банке до истечения срока, хотя дилеры могут их выкупить по предварительному соглашению.

Хотя теория перемещения в известной степени обоснована, сотни банков, следовавших ее указаниям, не избежали проблемы ликвидности в 20-е и 30-е годы. Некоторые банки чрезмерно полагались на ликвидность онкольных ссуд, обеспеченных ценными бумагами, рассчитывая на то, что эти ссуды могут быть отозваны в течение, 24 часов. К сожалению, когда рыночная стоимость ценных бумаг покатилась вниз, банки обнаружили, что погашение этих ссуд несет убытки.

Теория ожидаемого дохода. Согласно этой теории, банковскую ликвидность можно планировать, если в основу графика платежей в погашение кредитов положить будущие доходы заемщика. Она не отрицает рассмотренных выше теорий, но подчеркивает, что увязка доходов заемщика с погашением ссуды предпочтительнее, чем акцент на обеспечении кредита. Данная теория утверждает далее, что на банковскую ликвидность можно воздействовать, изменяя структуру сроков погашения кредитов и инвестиций. Краткосрочные кредиты промышленности более ликвидны, чем срочные ссуды, а кредиты потребителям на оплату покупок в рассрочку более ликвидны, чем ипотечные ссуды под жилые

Достоинство теории ожидаемого дохода в том, что она признает необходимость быстрого роста средне- и долгосрочных кредитов предприятиям, потребительских кредитов и кредитов на недвижимость. Отличительным признаком таких кредитов является то, что они погашаются периодически, что повышает их ликвидность. Кроме того, это позволяет планировать регулярные поступления денег и регулировать ликвидность.

Теория ожидаемого дохода содействовала тому, что многие банки положили в основу формирования портфеля инвестиций эффект ступенчатости: ценные бумаги так подбираются по срокам погашения, чтобы поступления были регулярными и предсказуемыми.

В этом случае портфель инвестиций по показателю регулярности платежей наличными приближается к портфелю кредитов с регулярным погашением долга и процентов.

Однако, основываясь на этом подходе и не ограничиваясь естественным ожиданием потока входящих средств, банки могут пытаться ускорить поток поступающих средств, продавая или ссужая свои активы до наступления сроков их погашения. Основной риск такого «предполагаемого» перемещения активов — возможность потерь капитала вследствие неблагоприятного изменения процентных ставок.

Коммерческие банки широко привлекают заемные средства. За счет них формируется больше 80% общей суммы активов. Благодаря использованию довольно дешевых заемных средств, в том числе депозитов, относительно небольшая прибыль от банковских операций, в конечном счете.

В широком смысле управление пассивными операциями представляет собой деятельность, связанную с привлечением средств вкладчиков и других кредиторов и определением соответствующей комбинации источников средств для данного банка. В более узком смысле под управлением пассивными операциями стали понимать действия, направленные на удовлетворение нужд в ликвидности путем активного изыскания заемных средств по мере необходимости. Способность размещать депозитные сертификаты и занимать средства в Центральном банке позволяет банку в меньшей степени зависеть от низкодоходных вторичных резервных активов, а это расширяет его возможности получать прибыль. Однако эти операции сопряжены с риском. В управлении пассивными операциями необходимо учитывать и этот добавочный риск и, кроме того, отношение между расходами на привлечение средств и доходом, который можно получить от вложения этих средств в займы или ценные бумаги. Следовательно, взаимосвязь между управлением активами и управлением пассивными операциями имеет решающее значение для прибыльности банка.

В последние годы банки прибегают к обширным займам для обеспечения своей ликвидности. Такие займы стали называть управлением пассивами. Расширение масштабов использования заемных средств обусловлено увеличением спроса на банковские кредиты и относительно медленным ростом вкладов до востребования в последние годы. Усиление экономической активности и повышение темпов инфляции означали рост потребности хозяйственных фирм в кредите. Кроме того, как фирмы, так и частные лица стали более чувствительны к процентным ставкам, в связи с которыми, как уже указывалось, замедлился прирост вкладов до востребования. Увеличение расходов побудило банки более полно использовать свои ресурсы. Это привело к росту коэффициента ссуды/депозиты по сравнению с прошлыми годами.

В следствии этого, в банках время от времени возрастает потребность в средствах. В международной практике эту временную потребность банки удовлетворяют с помощью межбанковских кредитов, резервных фондов, сделок РЕПО или займов на рынке евродолларов.

Основной вклад теории управления пассивами заключается в том, что она стимулировала у банков большую гибкость в управлении, так как рассматриваются обе стороны баланса как потенциальные инструменты регулирования ликвидности. Теория управления пассивами опирается на возможности привлечения с денежного рынка дополнительных ресурсов для поддержания ликвидности банка.

В широком смысле управление пассивами представляет собой деятельность банка, связанную с привлечением средств вкладчиков и других кредиторов и регулировании структуры источников соответствующих средств. В более узком смысле — это действия банка, направленные на поддержание его ликвидности путем активного поиска привлеченных средств по мере необходимости. Каждая из этих четырех теорий имеет свои достоинства и недостатки. Ни одна из них в отдельности не в состоянии полностью объяснить способы обеспечения ликвидности банка.

Поэтому банки вынуждены опираться на рекомендации всех этих теорий, отдавая предпочтение той или иной из них исходя из собственного понимания специфики условий на конкретном этапе развития.

Оценить запас банковской ликвидности можно с помощью двух независимых признаков: качественного и временного, сделав важное допущение — активы, которые обычно в банковской практике считаются высоколиквидными, не будут учитываться.

В процессе управления активами и пассивами банка менеджеры должны одновременно решать задачи, называемые функциями управления банком:

- удовлетворение спроса на кредиты;

- удовлетворение пожеланий вкладчиков по изъятию депозитов;

- демонстрация рынку надежности банка;

- неутрата средств за счет неприбыльной продажи активов;

- ограничение стоимости привлекаемых на рынке ресурсов;

- оптимизация совокупной прибыли банка.

На основе анализа существующих теорий управления активами и пассивами и реальной банковской практики можно определить альтернативные подходы к поддержанию платежеспособности банка: его менеджеры должны либо иметь всегда в запасе необходимый объем платежных средств (ликвидных активов), либо возможность привлечь их в любой момент, когда это потребуется, на финансовых рынках. Данные альтернативы определяют содержание основных стратегий управления активами и пассивами:

Управление активами — это накопление банком ликвидных средств в виде денежных средств и легкореализуемых ценных бумаг. Свойства ликвидных активов:

- наличие рынка для их быстрого превращения в деньги;

- стабильность цен на рынке;

- обратимость, т.е.

возможность возмещения первоначальных инвестиций с минимальным риском.

Управление пассивами — заем быстрореализуемых средств в количестве, необходимом для покрытия спроса на ликвидные средства. Источники привлечения таких ресурсов: займы на межбанковском рынке; сделки «РЕПО»; учет и получение займов в Центральном Банке; продажа банковских акцептов; выпуск коммерческих бумаг; получение займов на рынке евродолларов; выпуск капитальных нот и облигаций.

Управление пассивами и активами — это накопление ликвидных средств для удовлетворения ожидаемого спроса на них. И покупка активов на рынке в случае возникновения неожиданных потребностей в ликвидности.

Главная проблема управления активами и пассивами состоит в том, что кризисное состояние экономики, на которое не могут повлиять менеджеры банка, приводит одновременно как к недостатку покупной ликвидности: денежное предложение сокращается, так и накопленной ликвидности: нарушаются графики обслуживания кредитов, клиенты нуждаются в их пролонгации. Одновременно с этим растет спрос на новые кредиты, так как клиенты также испытывают недостаток денежных средств, а цены на рынке ценных бумаг падают.

При разработке стратегии управления активами и пассивами банка с целью поддержания ликвидности менеджеры должны заранее предвидеть возможные ситуации развития внешней среды и выработать более или менее жесткие критерии создания резервов ликвидности и их отдельных составляющих. Кроме этого, стратегия управления активами и пассивами должна предусматривать сознательное изменение активов и пассивов и их основных соотношений в сторону формирования более стабильной структуры банковских операций.

УПРАВЛЕНИЕ АКТИВАМИ И ПАССИВАМИ АО «ОТП БАНК»

2.1 Анализ коммерческой деятельности АО «ОТП Банк»

АО «ОТП Банк» является акционерным обществом и осуществляет свою деятельность на территории Российской Федерации с 1994 года. Деятельность Банка регулируется Центральным банком Российской Федерации и осуществляется на основании генеральной лицензии номер 2766 от 27 ноября 2014 года. Основным видом деятельности Банка являются коммерческие и розничные банковские операции. Данные операции включают прием средств во вклады и предоставление кредитов корпоративным клиентам, малому бизнесу и физическим лицам, предоставление гарантий, предоставление услуг клиентам при осуществлении ими экспортных/импортных операций, расчетно-кассовое обслуживание, операции с ценными бумагами, иностранной валютой, производными финансовыми инструментами, привлечение и размещение средств на межбанковском рынке.

В 2014 году Банк поменял организационно- правовую форму с ОАО «ОТП Банк» на АО «ОТП Банк».

Банк является материнской компанией банковской группы, в которую входят следующие компании ( табл. 2.1):

Таблица 2.1- Материнские компании АО «ОТП Банк»

|

Компания |

Страна операционной деятельности |

Доля участия, % 2014 год 2013 год |

Вид деятельности |

|

|

Акционерное общество «ОТП Банк» |

РФ |

Материнская компания |

Материнская компания |

Коммерческий банк |

|

Общество с ограниченной ответственностью «Гамаюн» |

РФ |

100.00 |

100.00 |

Общественное питание |

Чистые активы и прибыль ООО «Гамаюн» за 2014 и 2013 гг. не превышают 5% капитала и (убытка) /прибыли Группы за 2014 и 2013 гг. соответственно. Консолидация ООО «Гамаюн» не оказывает влияния на политику Группы по управлению рисками и капиталом.

В 2013 году ООО «Гамаюн» не было консолидировано, так как его влияние на финансовую отчетность было незначительным. В 2014 году ООО «Гамаюн» было консолидировано с целью выполнения требования ЦБ РФ.

По состоянию на 31 декабря 2014 и 2013 года акциями Банка владели следующие акционеры ( табл. 1.2):

Таблица 1.2- Акционеры банка

|

31 декабря 2014 года,% |

31 декабря 2013 года,% |

|

|

Акционеры первого уровня: OTP BANK PLC ООО «АльянсРезерв» Прочее |

66.15 31.71 |

66.12 31.71 |

|

Итого |

100.00 |

100.00 |

В связи с тем, что OTP BANK PLC является единоличным владельцем ООО «Альянсрезерв», OTP BANK PLC владеет 97,86% акций Банка по состоянию на 31 декабря 2014 года (на 31 декабря 2013 года: 97,83%).

Таким образом, Банк является дочерним предприятием OTP BANK PLC, а OTP BANK PLC является конечной контролирующей стороной Банка.

Международное рейтинговое агентство FitchRatings 28 октября 2014 года подтвердило рейтинги Банка:

- Долгосрочный РДЭ в иностранной валюте — BB, прогноз «стабильный»;

- Краткосрочный РДЭ в иностранной валюте — B;

- Долгосрочный РДЭ в национальной валюте — BB, прогноз «стабильный»;

- Национальный долгосрочный рейтинг — AA-(rus), прогноз «стабильный»;

- Рейтинг устойчивости b+;

- Рейтинг поддержки — 3;

- Приоритетный необеспеченный долг: долгосрочный рейтинг — BB.

Международное рейтинговое агентство Moody’sInvestorsService 10 октября 2014 года пересмотрело и подтвердило

Долгосрочный рейтинг депозитов в иностранной валюте понижен с Ba2 до Ba3, прогноз «негативный»;

- Долгосрочный рейтинг депозитов в национальной валюте понижен сдо Ba3, прогноз «негативный»;

- Рейтинг финансовой устойчивости понижен с D-до E+, прогноз «стабильный»;

- Краткосрочный рейтинг депозитов в иностранной валюте -NP;

- Краткосрочный рейтинг депозитов в национальной валюте -NP;

- Долгосрочный кредитный рейтинг по национальной шкале понижен с Aa2.ru до Aa3.ru

По данным FrankResearchGroupпо итогам 2014 года Банк занимал следующие позиции на рынке розничного кредитования:

2-ое место по объему кредитов в точках продаж (POS-кредитование) с долей рынка 18,5%;

7-ое место по объему портфеля кредитных карт с долей рынка 3,1%;

15-ое место по объему беззалоговых розничных кредитов.

В рэнкинге банков «Интерфакс-100» Банк по итогам 2014 года занял 27-ое место по капиталу и 45-ое место по активам.

Банк ведет свою деятельность в следующих основных операционных направлениях:

- Работа с физическими лицами -предоставление банковских услуг физическими лицам, ведение текущих счетов физических лиц, прием вкладов, предоставление инвестиционных сберегательных продуктов, услуги ответственного хранения, обслуживание кредитных и дебетовых карт;

- Обслуживание корпоративных клиентов -открытие и ведение текущих и расчетных счетов, прием депозитов, предоставление овердрафтов, ссуд и других услуг по кредитованию, проведение операций с иностранной валютой и производными финансовыми инструментами;

- Торговая деятельность -операции на финансовых рынках (привлечение и размещение средств на рынке МБК, конверсионные операции, операции СВОП, банкнотные операции).

Банк является универсальном кредитным учреждением, предоставляют широкий спектр услуг как физическим, так и юридическим лицам. Основными направлениями деятельности Банка являются: розничный бизнес, корпоративный бизнес и операции на финансовых рынках.

В розничном кредитовании Банк фокусируется на высокомаржинальных сегментах, в которых у Банка накоплена наибольшая компетенция и опыт: кредитование в торговых точках, кредитные карты и кредиты наличными. Приоритетными задачами Банка в этом бизнесе являются повышение операционной эффективности и дальнейшее развитие сети продаж, запуск разноформатных офисов, совершенствование существующей продуктовой линейки, разработка и внедрение новых продуктов, максимально адаптированных под текущие потребности клиентов и являющихся оптимальными для Банка с точки зрения соотношения доходности и принимаемых рисков. Одним из ключевых направлений развития розничного бизнеса также является разработка и внедрение новых депозитных продуктов и услуг, а также оптимизация существующей линейки вкладов в целях поддержания ресурсной базы Банка. [6]

Корпоративный бизнес Банка направлен на реализацию стратегии «транзакционного корпоративного банкинга», активное развитие документарных операций и операций торгового финансирования, расширение продуктов и услуг по управлению ликвидностью и увеличение объема привлекаемых от корпоративных клиентов средств.

В части клиентской базы Банк фокусируется на обслуживании, в первую очередь, трансграничного бизнеса клиентов банков ОТП Группы, включающего операции их дочерних компаний в России.

Особое внимание уделяется диверсификации бизнеса путем привлечения клиентов из различных отраслей экономики, а также развитию перекрестных продаж. В части операций на финансовых рынках приоритетными направлениями Банка являются работа на межбанковском рынке, развитие клиентских операций и реализация собственных торговых стратегий с целью увеличения прибыли в данном сегменте.

2.2 Анализ активов и пассивов, оказывающих влияние на финансовое состояние АО «ОТП Банк»

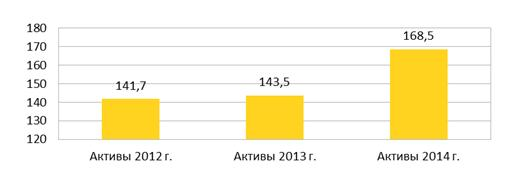

За 2014 год активы АО «ОТП Банк» увеличились на 17,4% со 143,5 млрд. руб. До 168,5 млрд. руб (рис. 2.1)

Рисунок 2.1- Активы АО «ОТП Банк» (млрд.руб)

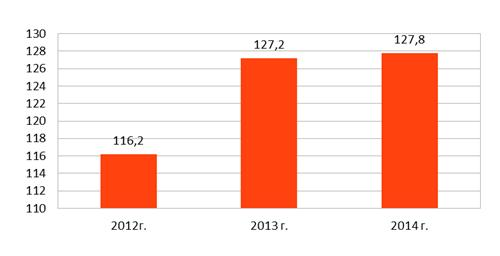

Кредитный портфель Банка вырос на 0,5% и составил 127,8 млрд. руб. Сдержанный рост кредитного портфеля был обусловлен ужесточением внутренней политики в области принятия и управления кредитными рисками, связанным с ухудшением общей макроэкономической ситуации в стране, а также реализацией в течение 2014 года ряда сделок по продаже и списанию проблемной ссудной задолженности с баланса Банка (рис. 2.2)

Рисунок 2.2- Кредитный портфель АО «ОТП Банк» (млрд.руб)

В 2014 году портфель ценных бумаг Банка увеличился более чем в 2 раза с 14 млрд. руб. до 28,7 млрд. руб. Средства, привлеченные от кредитных организаций, увеличились по сравнению с 2013 годом в 2,8 раза с 8,6 млрд. руб. до 24,1 млрд. руб. Средства, размещенные в кредитных организациях, напротив, уменьшились почти в 2 раза с 8,7 млрд. руб. до 4,5 млрд. Руб (рис. 2.3

Рисунок 2.3- Собственные средства АО «ОТП Банк»

Объем привлеченных средств клиентов за год увеличился на 6,9% с 84,7 млрд. руб. До 90,5 млрд. руб. При этом средства физических лиц продемонстрировали прирост на 10,5% с 56,2 млрд. руб. до 62,1 млрд. руб., а средства корпоративных клиентов — на 3,8% с 19,4 млрд. руб. до 20,1 млрд. руб. В то же время остатки на счетах клиентов среднего и малого бизнеса снизились на 9,1% с 9,1 млрд. руб. до 8,3 млрд. Руб. Объём выпущенных долговых обязательств сократился на 93,3% (или на 14 млрд. руб.) с 15 млрд. руб. на начало года до 1 млрд. руб. на конец отчетного периода.

Данное снижение было связано с исполнением Банком оферты по облигациям серии БО-02, а также погашением облигаций серий 02, БО-01 и БО-03.

По итогам отчетного года чистый убыток АО «ОТП Банк» составил 2,1 млрд. руб. Основным фактором, повлиявшим на получение Банком отрицательного финансового результата в 2014 году, стало досоздание резервов в размере 19,3 млрд. руб. (прирост на 11,7% по сравнению с 2013 годом).

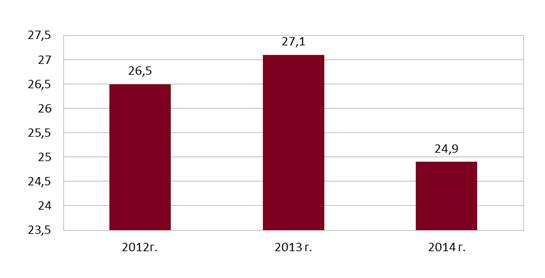

Собственные средства Банка сократились на 8,1% с 27,1 млрд. руб. до 24,9 млрд. руб. (Приложение 1)

В 2014 году операционные доходы Банка уменьшились на 2,2% по сравнению с 2013 годом и составили 29,5 млрд. руб. Процентные доходы уменьшились на 3,7% по сравнению с 2013 годом и составили 33,5 млрд. руб. Снижение процентных доходов было обусловлено уменьшением доходов по операциям на финансовых рынках. Одновременно процентные расходы сократились на 13,6% до 6,5 млрд. руб. против 7,6 млрд. руб.в 2013 году, что было вызвано уменьшением на 14 млрд. руб. объема выпущенных долгвых обязательств вследствие исполнения оферты по облигациям серии БО-02 и пога- шения выпусков облигаций серий 02, БО-01 и БО-03.

В результате чистые процентные доходы Банка за отчетный период сократились по сравнению с 2013 годом на 0,9% и составили 25,9 млрд. руб.

Чистые комиссионные доходы АО «ОТП Банк» увеличились на 11,9% до 3,6 млрд. руб. против 3,2 млрд. руб., полученных в 2013 году. Увеличение чистых комиссионных доходов было вызвано ростом доходов по нецелевым кредитам и расчетным операциям клиентов, а также снижением расходов на выплаты торговым сетям.

Объем резервов под обесценение финансовых активов, созданных в 2014 году, составил 19,3 млрд. руб., что на 11,7% больше аналогичного показателя 2013 года. Рост резервов был вызван снижением качества кредитного портфеля, в том числе вследствие ухудшения макроэкономической ситуации в стране и замедления темпов роста экономики.

Операционные расходы банка за 2014 год выросли на 7,9% по сравнению с показателем 2013 года и составили 12,8 млрд. руб. Увеличение операционных расходов было обусловлено ростом затрат на персонал, связанных, в том числе, с увеличением филиальной сети Банка в 2013 году. (табл. 2.1)

Таблица 2.1 — Показатели качества кредитного портфеля АО «ОТП Банк»

|

Показатели качества кредитного портфеля |

2014 |

2013 |

Изменение за год |

|

Доля просроченных свыше 90 дней кредитов в кредитном портфеле |

14,7% |

18,1% |

3,4 п.п. |

|

Отношение резервов под обесценение кредитного портфеля к кредитному портфелю |

17,3% |

19,3% |

-2,0 п.п. |

|

Коэффициент покрытия просроченных свыше 90 дней кредитов резервами |

117,5% |

106,6% |

10,9 п.п. |

В результате реализации комплекса мероприятий, направленных на улучшение качества кредитного портфеля, повышение эффективности работы с просроченной задолженностью, включая меры по ее взысканию, доля просроченных свыше 90 дней кредитов в кредитном портфеле снизилась на 3,4 п.п. с 18,1% до 14,7%. Общий объем резервов по кредитному портфелю уменьшился по итогам 2014 года на 10,0% с 24,6 млрд. руб. на конец 2013 года до 22,1 млрд. руб. Одновременно уровень покрытия резервами просроченной более чем на 90 дней задол- женности вырос на 10,9 п.п. до 117,5% с 106,6% на конец 2013 года. Процентная маржа в 2014 году увеличилась на 140 базисных пунктов с 17,7% до 19,1%. (табл. 2.2)

Таблица 2.2 — Показатели эффективности бизнеса АО «ОТП Банк»

|

Показатели эффективности бизнеса |

2014 |

2013 |

Изменение за год |

|

Чистая процентная маржа |

19,1% |

17,7% |

1,4 п.п. |

|

Рентабельность средних активов (ROAA) |

-1,5% |

0,6% |

-2,1 п.п . |

|

Рентабельность среднего капитала (ROAE ) |

-8,0% |

3,3% |

-11,3 п.п. |

|

Коэффициент отношения операционных расходов к средним активам (Cost / Assets ratio) |

9,4% |

8,0% |

1,4 п.п. |

|

Коэффициент отношения операционных расходов к чистым доходам (Cost / Income ratio) |

43,4% |

39,3% |

4,1 п.п . |

Достаточность общего капитала Банка (Базель I) на конец 2014 года составила 20,3%, а достаточность капитала первого уровня — 17,1%. Норматив достаточности собственных средств (капитала) в соответствии с требованиями Банка России (норматив Н 1.0) на 1 января 2015 года превысил 12% (при минимально допус- тимом уровне 10%).

В конце 2014 года мате- ринский банк — OTP Bank Plc. — предоставил АО «ОТП Банк» субординированный кре- дит в размере 3 млрд. руб. сроком на 10 лет. (табл.2.3)

Таблица 2.3- Показатели достаточности капитала АО «ОТП Банк»

|

Показатели достаточности капитала |

2014 |

2013 |

Изменеение за год |

|

Коэффициент достаточности основного капитала (Базель I) |

17,1% |

22,0% |

-4,9 п.п. |

|

Коэффициент достаточности общего капитала (Базель I) |

20,3% |

23,0% |

-2,7 п.п. |

|

Нормативы, установленные Банком России: |

|||

|

Норматив достаточности собственных средств (капитала) (Н 1.0) |

12,1% |

14,2% |

-2,1 п.п |

|

Норматив достаточности базового капитала (H 1.1) |

10,0% |

— |

— |

|

Норматив достаточности основного капитала (H 1.2) |

10,0% |

— |

— |

Итак мы видим, что по итогам 2014 года нетто-активы кредитной организации увеличились на 17,6% и на 1 января 2015 года составили 202,89 млрд рублей. В пассивной части баланса наблюдается рост собственного капитала, средств физ. лиц и депозитов корпоративных клиентов, а также увеличение привлечения средств от банков (по МБК).

Значительно сократились вложения в выпущенные ценные бумаги (облигации, векселя).

В активах вновь привлеченные средства, освободившиеся ресурсы от сокращения размещения на рынке МБК и частичной продажи ценных бумаг были перераспределены в кредитный портфель и производные финансовые инструменты.

Структура пассивов банка умеренно диверсифицирована и на 31% представлена средствами физлиц, еще по 15% формируют собственный капитал и средства корпоративных клиентов (остатки на счетах, депозиты), 13% приходится на привлеченные средства на рынке межбанковского кредитования, 9% — на производные финансовые инструменты. Клиентская база достаточно большая, обороты по счетам клиентов составляют 73-111 млрд рублей ежемесячно. Зависимость от средств физических лиц умеренная. [19]

Основу нетто-активов формирует кредитный портфель с долей в 68%, еще 10% занимают вложения в производные финансовые инструменты, 5% — высоколиквидные активы, 4% — портфель ценных бумаг, 2% — выданные межбанковские кредиты.

Кредитный портфель, на 94% представленный розничным кредитованием, за 2014 год увеличился на 8,3 млрд рублей и на начало 2015 года составил 138,3 млрд. Уровень просроченной задолженности и резервирования достаточно высокие (10,7% и 25,5%, соответственно).

Кредитный портфель достаточно хорошо диверсифицирован по срокам размещения средств. Стоит отметить низкую долю обеспечения кредитов залогом имущества — всего на 17% (предположительно в силу специфики розничного бизнеса).

Портфель ценных бумаг за 2014 год сократился на 45,5% и на 1 января 2015 года составил 7,6 млрд рублей. Вложения в векселя банков занимают 62% портфеля, остальное — вложения в облигации. Стоит отметить, что порядка 50-80% облигаций ежемесячно передается в РЕПО в целях получения недостающей ликвидности от ЦБ. Обороты по портфелю косвенно позволяют сделать вывод о наличии в банке котируемых ценных бумаг.

На рынке межбанковского кредитования кредитная организация работает в обе стороны, но в большей мере привлекая недостающую ликвидность, в том числе от ЦБ по РЕПО и от материнского банка. ОТП Банк выступает маркетмейкером на валютном рынке, также активен на фондовых биржах.

По итогам 2013 года кредитная организация получила прибыль в размере 2,8 млрд рублей по РСБУ (аналогичный показатель за 2012 год — 6,5 млрд).

За 2014 год прибыль банка составила 1,04 млрд рублей.

2.3 Анализ ликвидности АО «ОТП Банк» по предоставленной отчетности

Несмотря на критически трудные времена для банковской системы и всей страны, АО «ОТП Банк», один из немногих, продолжает стабильную работу, справляясь с трудностями исключительно собственными силами, обладая достаточным капиталом и ликвидностью и не обращаясь за финансовой помощью от регулятора.

По состоянию на 01.01.2014 г., ОТП Банк по уровню капитализации занимает 7 место среди ведущих финансовых учреждений страны. У ОТП Банка показатель адекватности капитала более чем в 2 раза превышает установленный НБУ норматив 10%. Показатель текущей ликвидности у ОТП оставляет 63,99%, более чем в 1,5 раза превышая норматив НБУ (не ниже 40%).

(табл.3.1)

Таблица 3.1 — Структура высоколиквидных активов АО «ОТП Банк»

|

Наименование показателя |

01 Мая 2014 г., тыс.руб |

01 Мая 2015 г., тыс.руб |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

средств в кассе |

2 803 819 <http://analizbankov.ru/bank.php?BankRegn=2766&BankMenu=check&PokId=4385&Date=2014-05-01>(30.36%)3 086 599 <http://analizbankov.ru/bank.php?BankRegn=2766&BankMenu=check&PokId=4385&Date=2015-05-01>(32.33%) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

средств на счетах в Банке России |

2 229 817 <http://analizbankov.ru/bank.php?BankRegn=2766&BankMenu=check&PokId=4523&Date=2014-05-01>(24.14%)2 296 260 <http://analizbankov.ru/bank.php?BankRegn=2766&BankMenu=check&PokId=4523&Date=2015-05-01>(24.05%) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

корсчетов |

567 186 <http://analizbankov.ru/bank.php?BankRegn=2766&BankMenu=check&PokId=4541&Date=2014-05-01>(6.14%)241 952 <http://analizbankov.ru/bank.php?BankRegn=2766&BankMenu=check&PokId=4541&Date=2015-05-01>(2.53%) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

межбанковских кредитов, размещенных на срок до 30 дней |

732 000 <http://analizbankov.ru/bank.php?BankRegn=2766&BankMenu=check&PokId=6674&Date=2014-05-01>(7.93%)1 925 088 <http://analizbankov.ru/bank.php?BankRegn=2766&BankMenu=check&PokId=6674&Date=2015-05-01>(20.16%) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

высоколиквидных ценных бумаг РФ |

940 518 <http://analizbankov.ru/bank.php?BankRegn=2766&BankMenu=check&PokId=6607&Date=2014-05-01>(10.18%)1 091 729 <http://analizbankov.ru/bank.php?BankRegn=2766&BankMenu=check&PokId=6607&Date=2015-05-01>(11.43%) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

высоколиквидных ценных бумаг банков и государств |

2 308 561 <http://analizbankov.ru/bank.php?BankRegn=2766&BankMenu=check&PokId=6608&Date=2014-05-01>(25.00%)1 065 938 <http://analizbankov.ru/bank.php?BankRegn=2766&BankMenu=check&PokId=6608&Date=2015-05-01>(11.16%) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

высоколиквидных активов с учетом дисконтов и корректировок (на основе Указания №3269-У от 31.05.2014) 9 235 617 <http://analizbankov.ru/bank.php?BankRegn=2766&BankMenu=check&PokId=6611&Date=2014-05-01>

Таблица 3.2 — Структура текущих обязательств АО «ОТП Банк»

За рассматриваемый период с ресурсной базой произошло то, что незначительно изменились суммы вкладов физ. лиц со сроком свыше года, депозитов и прочих средств юр. лиц, сильно увеличились суммы остальных вкладов физ. лиц, межбанковских кредитов, полученных на срок до 30 дней, сильно уменьшились суммы собственных ценных бумаг, при этом ожидаемый отток денежных средств увеличился за год с 13.54 до 18.04 млрд.руб. На рассматриваемый момент соотношение высоколиквидных активов (средств, которые легко доступны для банка в течение ближайшего месяца) и предполагаемого оттока текущих обязательств дает нам значение 52,94%, что означает недостаточный запаспрочности для преодоления возможного оттока клиентов, однако банк является крупными такой значительный отток маловероятен (ПРИЛОЖЕНИЕ 2).

В корреляции с этим важны для рассмотрения нормативы мгновенной (Н2) и текущей (Н3) ликвидности , минимальные значения которых установлены в 15% и 50% соответственно. Тут мы видим, что нормативы Н2 и Н3 сейчас на достаточном уровне. Таблица 3.3 — Динамика изменения ликвидности в течение года

По медианному методу : сумма норматива мгновенной ликвидности Н2 в течение года и последнего полугодия неустойчива и имеет тенденцию к значительному росту, сумма норматива текущей ликвидности Н3 в течение годаимеет тенденцию к значительному росту, однако за последнее полугодие имеет тенденцию к увеличению, а экспертная надежность банка в течение года имеет тенденцию к уменьшению, однако за последнее полугодие имеет тенденцию к значительному падению [33]. На 2015 год запланирован запуск нового канала привлечения ликвидности — оформление депозитных продуктов на сайте Банка без посещения клиентом офиса продаж. Для снижения нагрузки на Контакт-Центр и повышения платежной дисциплины планируется запуск двух мобильных приложений, которые позволят клиенту получить всю информацию по его продуктам прямо на экран смартфона. Внедрение новой СМС платформы позволит оптимизировать затраты Банка за счет применения более умного подхода к отправке исходящих коммуникаций. Запуск этих и многих других электронных сервисов позволит Банку повысить эффективность бизнеса, снизить затраты на привлечение клиентов, диверсифицировать риски, а так же расширить присутствие Банка в регионах за счет онлайн привлечения и предоставления удаленных сервисов оплаты и информирования. В области управления рисками приоритетной задачей для Банка в 2015 году будет являться минимизация рисков потребительского кредитования, а также сохранение качества кредитного портфеля с целью поддержания оптимального баланса рисков и доходности. Банком запланированы мероприятия во всех значимых направлениях, связанных с процес- сами кредитования. Кроме того, значительное внимание будет уделяться программам под- держки заемщиков, в части автоматизации процессов, разработки и внедрении новых продуктов. [17] В области корпоративного бизнеса основными задачами Банка будут являться сохранение высокого уровня качества портфеля корпоративных кредитов и гарантий, а также доходности операций. В виду ухудшения макроэкономической ситуации в стране будет усилен мониторинг корпоративных клиентов, а также ужесточены требования, предъявляемые к обеспечению по кредитным сделкам. Планируется увеличить продажи продуктов торгового финансирования (гарантии, аккредитивы) и управления ликвидностью. Линейка продуктов управления ликвидностью будет расширена за счет запуска новых предложений, удовлетворяющих потребностям корпоративных клиентов.

3.1 Обоснование направлений повышения качества управления активами и пассивами АО «ОТП Банк» В процессе проведения анализа качества управления активами и пассивами в АО «ОТП Банк» за 2012-2014 гг. выявлены проблемы. Наличие проблем несёт в себе определённые риски. В этой связи необходимо разработать мероприятия по повышению качества управления активными и пассивными операциями АО «ОТП Банк» В настоящее время банки сталкиваются с серьёзными проблемами на макроэкономическом уровне, проявляющимися в платёжном кризисе, инфляции. Финансовый кризис обостряет сложившуюся ситуацию. Банки существенно сократили вложения в торговые и инвестиционные ценные бумаги, а следовательно, ликвидных активов в коммерческих банках стало меньше. Банки пытаются решать возникшие проблемы, бороться с трудностями, что-то коренным образом менять в управлении активами и пассивами, в организационно-управленческой работе самого банка, отделы банка активнее взаимодействуют друг с другом, находят общие решения. Банкам необходимо поддерживать качество управления активами — целесообразно размещать собственные и привлечённые средства, сохранять стабильность и устойчивость активов. Качество управления активами неразрывно связано с ликвидностью. Если ликвидность снижается — у банков сокращается ликвидный резерв для удовлетворения непредвиденных финансовых нужд, которые непременно возникают при финансовом кризисе. Снижается количество высоколиквидных и ликвидных активов в структуре банков — повышается рискованность. Необходимо рассмотреть направления, вызывающие отрицательные тенденции в банке, и определить как свести их воздействие к минимуму: Экономическая и политическая обстановка в стране. Нестабильность общей политической и экономической обстановки в стране оказывает прямое воздействие на нестабильность банковской системы в целом и коммерческого банка как его составляющего звена. Эффективность государственного регулирования и контроля. Коммерческие банки испытывают на себе весь спектр воздействия государственных мер денежно-кредитного регулирования. Непосредственное влияние на ликвидность и платежеспособность оказывают следующие моменты:

— операции центрального банка на открытом рынке с государственными ценными бумагами и иностранной валютой. Для поддержания ликвидности коммерческого банка, а соответственно и их кредитной активности центральный банк выступает покупателем на открытом рынке. Состояние денежного рынка и рынка ценных бумаг. Этот фактор показывает характер перераспределения временно свободных денежных средств между участниками финансового рынка и, в частности, между банками. Так, высокий уровень развития рынка дает возможность банкам быстро привлечь средства в целях поддержания ликвидности, а стабильное состояние рынка ценных бумаг обеспечивает возможность быстрой реализации ценных бумаг при необходимости. Возможность поддержки со стороны государства. Этот фактор проявляется через проводимую денежно-кредитную политику правительства и центрального банка, например, возможность получения государственных кредитов из ресурсов центрального банка. Совершенство законодательства (если в законе есть указание на то, что каждый коммерческий банк должен иметь денежные средства в центральном банке, это обеспечит хотя бы минимальную ликвидность).

Надежность клиентов и партнеров банка. С одной стороны, уменьшение счетов до востребования в пользу срочных приводит к повышению ликвидности, так как у банка появляется большая уверенность, что в определенный период времени выплат по обязательствам не будет. С другой стороны, надежность банков-партнеров приводит к тому, что они в любой момент могут помочь с денежными средствами при помощи предоставления межбанковского кредита. Качество управления деятельностью банка. Профессионализм и уровень квалификации руководителей и работников банка оказывает воздействие на состояние ликвидности коммерческого банка. Данный фактор является ключевым в обеспечении ликвидности банка. Достаточность собственного капитала банка. Значительная величина капитальной базы банка положительно сказывается на уровне его ликвидности, поскольку собственный капитал выполняет роль амортизатора в случае возникновения непредвиденных обстоятельств, которые повлекут изъятие средств и как следствие вызовут кризис ликвидности или платежеспособности. Качество и устойчивость ресурсной базы банка. Степень зависимости от внешних источников заимствования. Чем сильнее выражена у банка такая зависимость, тем серьезнее могут оказаться проблемы в случае возникновения даже временной неплатежеспособности. Сбалансированность активов и пассивов по суммам и срокам. Чем более краткосрочны активы, тем выше ликвидность и соответственно наоборот. Степень риска отдельных активных операций. Означает вероятность потерь при реализации активов или риск невозврата вложенных средств. Рискованность активов зависит от факторов внутреннего и внешнего порядка, таких как:

Чем выше риск активных операций банка, тем больше вероятность возникновения потерь при трансформации активов в денежные средства, а это отрицательно скажется и на его ликвидности. Доходность активов банка. Чем больше доля работающих активов в балансе банка и выше их эффективность, доходность, тем устойчивее финансовое состояние банка. Структура и диверсификация активов. В процессе управления ликвидностью особое внимание следует уделять структуре активов. Для осуществления расчетно-кассового обслуживания клиентов, возврата средств до востребования банку необходимо иметь определенный запас высоколиквидных активов. Диверсификация активов, т. е. размещение их по различным направлениям, оказывает положительное воздействие на уровень ликвидности, поскольку совокупный риск активов снижается. Коммерческий банк, таким образом, базируется на постоянном поддержании посредством оперативного управления объективно необходимого соотношения между тремя составляющими: собственным капиталом банка и привлеченными средствами, с одной стороны, и размещенными средствами — с другой. Осуществление этой цели предполагает анализ, контроль и управление активами и пассивами банка. Таким образом, основные направления повышения качества управления активами и пассивами АО «ОТП Банк» заключаются в рамках:

3.2 Разработка мероприятий по повышению качества управления актива и пассивами в АО «ОТП Банк» На основании финансового анализа АО «ОТП Банк» и представленных направлений можно провести ряд мероприятий по повышению качества управления активными и пассивными операциями банка:

Формирование российской банковской системы происходило в весьма короткие сроки и совпало с периодом общеэкономического кризиса. Чрезвычайно бурный рост числа банков происходил в условиях острого дефицита квалифицированных банковских специалистов, что вело к снижению требовательности к профессиональной подготовке банковских кадров. Это не могло не сказаться на качестве управления кредитными организациями, а в конечном счёте на уровне выполнения банками своих функций [32]. Диверсификация — это наиболее выгодное распределение активов и пассивов банка в кредитном портфеле. Диверсификация кредитов — это распределение вкладываемых или кредитуемых в экономику денежных капиталов между разными объектами с целью снижения риска потерь и в надежде получить более высокий доход. Особое внимание при размещении средств банку следует уделять первичным активам, которые могут быть немедленно использованы для выплаты изымаемых вкладов. К первичным резервам относятся наличные деньги в сейфе и чеки, платёжные документы в процессе инкассирования, средства на корреспондентских счетах в других банках, средства на резервном счёте самого банка. Вторичные резервы включают в себя высоколиквидные доходные активы, которые с минимальной задержкой и небольшим риском можно превратить в наличные средства. К ним относятся активы, составляющие портфель ценных бумаг и средства на ссудных счетах. При секьюритизации происходит оформление части доходных активов векселями и долговыми расписками клиентов с последующей продажей таких ценных бумаг на открытом рынке. По мере оплаты доходных активов поток дохода устремляется к держателям ценных бумаг. Другими словами, банковские займы трансформируются в свободно продаваемые на фондовом рынке ценные бумаги. Банк со своей стороны, возвращает денежные средства, затраченные на приобретение активов, и использует новые средства для предоставления новых займов или для покрытия операционных расходов. В сущности, секьюритизация — это процесс превращения неликвидных займов в ликвидные активы. После определения размеров первичных и вторичных резервов банк может предоставлять клиентам ссуды. Ссуды — это самая главная часть банковских активов, а доходы по ссудам — самая крупная составляющая банковской прибыли. В последнюю очередь при размещении средств определяется состав портфеля ценных бумаг. Назначение портфеля инвестиций — приносить банку доход и быть дополнением резерва второй очереди по мере приближения срока погашения долгосрочных ценных бумаг. Таковы некоторые возможные пути совершенствования депозитной политики коммерческого банка и повышения ее роли в обеспечении его устойчивости. Депозитную политику каждый банк разрабатывает сам. Также руководством кредитной организации самостоятельно определяется степень важности названных направлений, первостепенность того или иного вида политики банка. В первую очередь это будет зависеть от области функционирования конкретного банка, его специализации или универсализации. В работе показано, что организационно финансовый поток может быть представлен в виде последовательности ограниченных по времени процессов, являющихся объектами управления: процесс привлечения, процесс внутреннего оборота и перераспределения, а также процесс размещения финансовых ресурсов (денежных средств).