В мире нет государства, которое в те или иные периоды своей истории не сталкивалось бы с проблемой растущей задолженности. Сегодня значительный государственный долг имеют такие высокоразвитые страны, как США, Япония, Канада, Германия. Великобритания. При этом основная его часть — это задолженность, возникшая в последние два-три десятилетия и связанная с проведением долгосрочной дефицитной бюджетной политики. Как справедливо отметил Лоренц фон Штейн: «государство без задолженности или слишком мало делает для своего будущего или слишком много требует от современности». Подтверждая это мнение, специалисты признают, что действительно заимствования необходимы любому государству, и наличие рынка государственных ценных бумаг с развитой инфраструктурой — это большая ценность.

Актуальность темы исследования заключается, прежде всего, в том, что основная доля государственных заимствований приходится на государственные ценные бумаги. Этот способ заимствования, как показывает практика большинства стран, является наиболее удобным, а так же и самым дешёвым из всех применяемых методов заимствования. Так утверждают большинство специалистов в области экономики и финансов, к ним относятся: Б.И. Алехин, Д. Яковони, Л.В. Стахович, Нарделли, Торштейн, А. Нечаев, Ю.И. Данилов, Ф.И. Харисова и многие другие. В нашей же стране актуальность данной темы появляется с возникновением новой системы отношений в области государственного заимствования, связанной с финансированием государства.

В этих условиях реорганизация системы государственного заимствования на рыночных принципах предопределяет использование государством особых финансовых инструментов, в частности, облигаций, обращение которых строится на условиях возвратности, срочности, платности; на условиях, устраивающих как государство, так и его кредиторов (инвесторов).

Государственные ценные бумаги привлекательны не только самому государству, как их эмитенту, то есть как получателю денежных средств в обмен на государственные ценные бумаги, но и тем лицам, которые приобретают эти ценные бумаги. Их привлекательность состоит в гарантированном доходе, выраженном в том или ином виде, то есть в процентах, в превышении стоимости продажи или стоимости выкупа этих ценных бумаг самим государством у их владельцев и в иных формах.

Целью работы является исследование вопроса государственного заимствования путём выпуска государственных ценных бумаг.

Рынок государственных ценных бумаг

... рынок государственных ценных бумаг является важнейшим элементом фондового рынка любой страны. В странах с развитой рыночной экономикой рынок государственных ценных бумаг осуществляет централизованное заимствование ... обязательства (КО) облигации внутреннего государственного займа (ОВВЗ) Актуальность темы дипломного проекта «Рынок государственных ценных бумаг в экономике современной России» обусловлена ...

Задачи исследования заключаются:

- в определении необходимости и целей государственных заимствований;

- в определении сущности государственных ценных бумаг и их классификации;

- в определении механизма государственных заимствований путём эмиссии ценных бумаг;

- в анализе государственных ценных бумаг Российской Федерации;

- в анализе и оценке облигационных займов субъектов Российской Федерации;

- в выявлении проблем, связанных с государственными ценными бумагами и предложении рекомендаций к их решению.

При написании работы был использованы труды ведущих специалистов в вопросах экономики таких как: А. Шадрин, В. Киселёв, Д.Л. Головачёв, С.С. Носова, Б.А. Райзберг, Л.В. Казакова, Нарделли, Д. Яковони и многие другие.

1.

Экономическое содержание государственных ценных бумаг

1 Необходимость и цели государственных заимствований

Государственное заимствование — это процесс, включающий в себя процедуры принятия решения о необходимости привлечения заемных средств; определение порядка и условий привлечения, использования, погашения и обслуживания займа; процедуры переговоров; гарантий исполнения обязательств; оформление и подписание соответствующих документов по займу; ратификацию договора займа (при государственном внешнем заимствовании); получение, использование средств займа; погашение и обслуживание займа, включая процедуры учета, контроля и анализа исполнения обязательств сторонами [31, с. 34].

В соответствии с Гражданским Кодексом Российской Федерации договор государственного займа — это приобретение займодавцем выпущенных государственных облигаций или иных государственных ценных бумаг, удостоверяющих право займодавца на получение от заемщика предоставленных ему взаймы денежных средств или, в зависимости от условий займа, иного имущества, установленных процентов либо иных имущественных прав в сроки, предусмотренные условиями выпуска займа в обращение [1, ст.817].

По мнению С.С. Носовой, государственные займы — это разновидность кредитных отношений, в которых государство выступает заёмщиком или кредитором [26, с.389]. Здесь займ определяется как договор, так как существует запрет на изменение условий выпущенного в обращение займа. Данные правила имеют и исторические корни: в послевоенные годы облигации государственных займов размещались среди граждан СССР в обязательном порядке, а в 1950-х годах власти во изменение условий займов приняли решение об отсрочке выплат по ним на 20 лет. Договор государственного займа реальный, так как он заключается путем добровольного приобретения займодавцем облигаций или иных государственных ценных бумаг, как всякий заем, он односторонне обязывающий.

В Бюджетном кодексе Российской Федерации под государственными заимствованиями субъектов Российской Федерации понимаются государственные займы, осуществляемые путем выпуска государственных ценных бумаг от имени субъекта Российской Федерации, и кредиты, привлекаемые в соответствии с положениями Бюджетного Кодекса в бюджет субъекта Российской Федерации от других бюджетов бюджетной системы Российской Федерации, кредитных организаций, иностранных банков и международных финансовых организаций, по которым возникают долговые обязательства субъекта Российской Федерации [2, ст.103].

Государственные ценные бумаги

... стал быстро развиваться российский рынок государственных ценных бумаг. В этой связи стоит ещё раз напомнить об оригинальной версии государственных ценных бумаг в виде принудительного распределявшихся в СССР облигаций государственных займов, а также о ...

Согласно Бюджетному кодексу Российской Федерации — государственные внутренние заимствования субъектов Российской Федерации — это государственные займы, осуществляемые путем выпуска государственных ценных бумаг от имени субъекта Российской Федерации, и кредиты, привлекаемые в соответствии с положениями Бюджетного кодекса в бюджет субъекта Российской Федерации от других бюджетов бюджетной системы Российской Федерации, кредитных организаций, международных финансовых организаций, по которым возникают долговые обязательства субъекта Российской Федерации, выраженные в валюте Российской Федерации.

Государственные внешние заимствования субъектов Российской Федерации — это государственные займы, осуществляемые путем выпуска государственных ценных бумаг от имени субъекта Российской Федерации, и кредиты, привлекаемые в соответствии с положениями Бюджетного кодекса в бюджет субъекта Российской Федерации от иностранных банков, по которым возникают долговые обязательства субъекта Российской Федерации, выраженные в иностранной валюте.

Более полное и точное определение, по нашему мнению, дано в современном российском экономическом словаре: «Государственные займы — форма получения кредита государством, при которой государство получает взаймы денежные средства, но становится должником, представляют важный, значимый способ получения государственных доходов, однако приводят одновременно к образованию государственного долга, могут быть как внутренними, размещаемыми среди банков, граждан, так и внешними, получаемыми от внешних кредиторов» [30, с.154].

Таким образом, государственные займы — это форма государственного кредита, которая характеризуются тем, что временно свободные денежные средства населения, организаций и предприятий привлекаются на финансирование общественных потребностей путем выпуска и реализации облигаций, казначейских обязательств и других видов государственных ценных бумаг.

Основной целью государственных внешних займов является содействие укреплению экономического потенциала, преодоление финансовых трудностей страны-получателя, оказание продовольственной помощи. Государственное заимствование может осуществляться для следующих целей [29, с.24]:

- а) финансирование дефицита государственного бюджета;

- б) финансирование государственных инвестиций;

- в) покрытие затрат, относящихся к государственному долгу, и возврат государственного долга.

Эмитентом государственных ценных бумаг является государство, чаще всего в лице казначейства. Во всем мире централизованный выпуск ценных бумаг используется в широком плане в качестве инструмента государственного регулирования экономики, а в плане более узком — как рычаг воздействия на денежное обращение и управление объемом денежной массы, средство не эмиссионного покрытия дефицита государственного и местного бюджетов, способ привлечения денежных средств предприятий и населения для решения тех или иных конкретных задач. Накоплен богатый опыт моделирования и выпуска разнообразных финансовых гособязательств, отвечающих потребностям и запросам различных инвесторов — потенциальных вкладчиков в государственные ценные бумаги.

Исследуя иностранный опыт, можно насчитать около 10 механизмов финансирования общественно-значимых проектов с использованием долговых бумаг с прямой или косвенной поддержкой государства, многие из которых могут быть чрезвычайно полезны для России — те же ипотечные бумаги; долговые дорожные обязательства; проектные облигации, гарантированные международными финансовыми организациями. Прежде всего, за счет внедрения инвестиционных инструментов на рынке государственных ценных бумаг можно добиться нужного разнообразия инструментов. В то же время и для финансирования дефицита бюджета можно выпускать самые разнообразные инструменты, в том числе валютно-индексируемые ценные бумаги, золотые сертификаты [27, с. 12].

Влияние государственного долга на экономику Российской Федерации

... США и многие развитые европейские страны предпочитает выпускать множество долговых ценных бумаг для привлечения инвестиций в экономику, то правительство Российской Федерации предпочитает минимизировать долг. Проблема обслуживания государственного внешнего долга – один из ключевых факторов ...

Выпуск государственных ценных бумаг, средства от размещения которых будут направлены на инвестиционные цели, в сегодняшней российской ситуации поможет преодолеть дефицит инвестиционных ресурсов в отдельных секторах экономики, реализация инвестиционных проектов в которых невозможна без помощи государства. Прежде всего, это жилищно-коммунальное хозяйство. Во многих странах коммунальное хозяйство финансируется, в значительной мере, за счет выпуска ценных бумаг. За счет выпуска ценных бумаг, на которые распространяются гарантии государства, в условиях рыночной экономики финансируется строительство больниц, автодорог, аэропортов, предоставление кредитов студентам на оплату образования.

В настоящее время государственные заимствования на внутреннем рынке долговых обязательств могут быть более дешевыми и не повлекут чрезмерных рисков федерального бюджета по увеличению текущих долговых платежей и объемов обязательств, в том числе в связи с непредсказуемыми колебаниями курсов мировых иностранных валют. По сути, рынок государственного внутреннего долга фактически способен выполнять функции аккумулирования источников бюджетного дефицита, стабилизации денежного оборота и инструмента регулирования ликвидности банковской системы. Вместе с тем он пока не стал инструментом поддержки экономического роста и инвестиционной активности [35, с. 38].

В настоящее время в экономически развитых странах государственные ценные бумаги являются главным источником заимствования. Эмиссии государственных ценных бумаг в неоплаченных внутренних задолженностях колеблются в разных странах от 20 до 90%. Так, в Германии они достигают 40%, в США — 70%, Великобритании — 90%, а в Российской Федерации — 35%.

Уже в царской России выпуск государственных ценных бумаг не был редкостью. Первый их выпуск был проведен в 1812 г. Министерство финансов выпустило облигации государственного казначейства на общую сумму 10 млн. руб., которые в то время главным образом предназначались для оплаты продуктов питания, приобретаемых для войск. Этот первый опыт разработки и адаптации новых форм государственной задолженности посредством выпуска ценных бумаг нашел свое дальнейшее развитие [7, с.56].

Мировая практика показывает, что выпуск государственных ценных бумаг для покрытия дефицитов бюджетов является наиболее приоритетным направлением по отношению к другим, применяемым в эмиссионных системах развитых стран, так как способствует снижению темпов роста инфляции, росту текущих резервов, создаваемых в центральных банках для регулирования рынков ссудных капиталов и ценных бумаг, финансирования развития различных отраслей экономики.

Так же одним из методов государственного заимствования является государственный кредит, выраженный совокупностью кредитных отношений государства с юридическими и физическими лицами. В этих отношениях государство выступает в роли либо заемщика, либо гаранта, либо кредитора. Такой способ заимствования развит во многих странах, но всё же наиболее широко и часто используемым является заимствование путём эмиссии государственных ценных бумаг.

Проблемы государственного долга и бюджетного дефицита

Целью курсовой работы является исследование теоретических аспектов, анализ особенностей бюджетной системы в РФ, выявление основных проблем, связанных с наличием в стране бюджетного дефицита и государственного долга, а также исследование путей решения данной проблемы. Для реализации ...

Итогом государственного заимствования является образование государственного долга, и как было уже сказано, государственный долг делится на внешний и внутренний. В соответствии с Бюджетным Кодексом Российской Федерации внешний долг — это обязательства, возникающие в иностранной валюте, за исключением обязательств субъектов Российской Федерации и муниципальных образований перед Российской Федерацией, возникающих в иностранной валюте в рамках использования целевых иностранных кредитов (заимствований); внутренний долг — это обязательства, возникающие в валюте Российской Федерации, а также обязательства субъектов Российской Федерации и муниципальных образований перед Российской Федерацией, возникающие в иностранной валюте в рамках использования целевых иностранных кредитов (заимствований) [2, ст.6].

Объем непогашенных долговых обязательств государства называется государственным долгом. Под государственным долгом РФ понимают долговые обязательства российской Федерации перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права. Государственный долг Российской Федерации полностью и без условий обеспечивается всем находящимся в федеральной собственности имуществом, составляющим государственную казну. В зависимости от заемщика он может быть публичным долгом Российской Федерации, государственным долгом субъекта РФ и муниципальным долгом. Каждый бюджетный уровень отвечает только по своим обязательствам и не отвечает по долгам других уровней, если они не были им гарантированы.

Государство, широко используя свои возможности для привлечения дополнительных финансовых ресурсов, постепенно накапливает задолженность, как внутреннюю, так и иностранным кредиторам, что ведет к росту государственного долга, как внутреннего, так и внешнего.

Основная доля долгов представлена в форме кредитов правительств иностранных государств и кредитов иностранных банков и фирм и лишь около 16% долгов — в виде государственных ценных бумаг, где эмитенту (должнику) принадлежит инициатива в плане заимствований и обслуживания долга.

В системе действий по управлению государственным кредитом важнейшим является обслуживание и погашение государственного долга, поскольку все затраты такого рода осуществляются за счет бюджетных средств, создавая для него дополнительную нагрузку, а несвоевременность выплат ведет к увеличению суммы долга за счет штрафных санкций. Лишь в случае инвестиционных займов обслуживание и погашение обязательств осуществляются за счет доходов от проекта.

Обслуживание государственного долга предполагает, во-первых, осуществление операций по размещению долговых, обязательств, во-вторых, выплату доходом по ним и, в-третьих, погашение долга полностью или частично согласно плану или осуществление взносов и фонд погашения. Погашение долга предполагает полный возврат основной суммы долга и процентов по нему, а также штрафов и иных платежей, связанных с несвоевременным возвратом долга.

Обслуживание государственного долга РФ производится Банком России и его учреждениями, если иное не предусмотрено Правительством РФ. Банк России осуществляет функции генерального агента по обслуживанию государственного долга безвозмездно. Оплата услуг агентов по размещению и обслуживанию государственного долга осуществляется за счет средств федерального бюджета.

Государственный долг России

... выпуска государственных ценных бумаг, выдачей государственных кредитов и гарантий. Для того чтобы верно оценить ситуацию на рынке внешнего и внутреннего долга необходимо в полной мере изучить накопленный опыт по его формированию и развитию. Государственный долг ...

Основная задача управления государственным долгом России — изменение долговой стратегии и переход от курса на отсрочку платежей к курсу на сокращение долга [29, с.24]. В силу сложившихся обстоятельств в наибольшей степени это относится к внешнему долгу.

Итак, государственные заимствования являются неотъемлемой частью экономики любой страны. Заимствования — один из способов привлечения инвестиций в экономику, и в последние пол века они всё чаще стали применяться, соответственно и объёмы заимствований значительно возросли.

Государственные займы как форма государственного кредита характеризуются тем, что временно свободные денежные средства населения, организаций и предприятий привлекаются на финансирование общественных потребностей путем выпуска и реализации облигаций, казначейских обязательств и других видов государственных ценных бумаг.

1.2 Сущность и классификация государственных ценных бумаг

В Гражданском Кодексе Российской Федерации дано определение ценной бумаге. Под ценной бумагой подразумевает документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении [1, ст.142].

В словаре «Рыночная экономика» под редакцией Г.Я. Кипермана ценные бумаги представлены как «надлежащим образом оформленные документы, выражающие имущественные отношения между членами общества, подтверждающие право («титул») на какое-то имущество или денежную сумму, которые не могут быть реализованы или переданы другому лицу без наличия и предъявления соответствующего документа» [20, с.54]. По мнению С.С. Носовой государственные ценные бумаги — это те ценные бумаги, эмитентом которых является государство [26, с. 387].

Сущность государственных ценных бумаг заключается в том, что они представляют собой совокупность финансово-кредитных отношений, в которых государство, выступает как заёмщик, мобилизует денежные ресурсы, в основном из частного сектора экономики на заёмной основе. То есть государственные ценные бумаги выступают в качестве одного из основных механизмов привлечения государством — эмитентом дополнительных средств для финансирования своих функций. Государственные долговые обязательства — самые надёжные среди всех долговых ценных бумаг, в этом их особая привлекательность для инвесторов. Риски по этим бумагам минимальны, правда и доходность, как правило, ниже, чем у корпоративных облигаций. Особая надёжность государственных ценных бумаг связана с тем, что они обеспечены всем достоянием государства, которое в условиях равновесной экономики обычно всегда может изыскать средства для погашения своих обязательств.

Государственная или муниципальная ценная бумага — это ценная бумага, эмитентом которой является государство или муниципальное образование; это один из видов долговых бумаг, удостоверяющих отношения займа, в которых должником является орган государственной власти РФ, субъекта РФ либо орган местного самоуправления. При этом все государственные ценные бумаги можно условно разделить на два основных вида:

- казначейские ценные бумаги — это непосредственные (прямые) ценные бумаги, выпускаемые Правительством РФ (главой органов исполнительной власти субъекта РФ);

— гарантированные ценные бумаги — это ценные бумаги, выпускаемые отраслевыми исполнительными органами государственной власти — министерствами, ведомствами РФ (субъектов РФ) и обеспечиваемые гарантией Правительства РФ (главой органов исполнительной власти субъекта РФ).

Финансовые инвестиции предприятия: виды ценных бумаг и определение их доходности

... дать понятие финансовым инвестициям; 2) рассмотреть ценные бумаги; 3) определить доходность ценных бумаг; 4) выявить проблемы при определении доходности ценных бумаг. Объект исследования – финансовые инвестиции. Предмет исследования – ценные бумаги российских предприятий как разновидность финансовых ...

Применительно к федеральным государственным ценным бумагам проводится следующая классификация: государственные краткосрочные бескупонные облигации, облигации федерального займа с переменным купонным доходом, облигации государственного сберегательного займа, облигации внутреннего государственного валютного займа и золотые сертификаты.

Эмитентом ценных бумаг Российской Федерации выступает федеральный орган исполнительной власти, являющийся юридическим лицом.

Основная классификация государственных ценных бумаг представлена в приложении 1. В разных странах выделяют различные виды государственных ценных бумаг, но признаки классификации являются едиными для всех. Основные же виды государственных ценных бумаг используемых в мировой практике представлены в приложении 2.

Многие экономисты, к которым относится и Е.А. Крашенников, приравнивают два понятия — займ и государственная ценная бумага, исходя из этого, применяют приведённую ниже классификацию займов или государственных ценных бумаг [21, с. 178].

По месту размещения, а также по валютному критерию займы могут быть подразделены на внешние и внутренние. При разделении займов по месту размещения под внешними понимаются займы, приводящие к возникновению обязательств государства перед нерезидентами, а под внутренними — перед резидентами. По валютному критерию, используемому в Российской Федерации, согласно Бюджетному кодексу РФ внешний долг представляет собой обязательства, возникающие в иностранной валюте, а внутренний долг — в валюте Российской Федерации [2, ст.6].

По субъекту эмиссии государственные займы подразделяются на выпускаемые Правительством РФ, правительствами субъектов РФ и органами местного самоуправления. В зависимости от субъектов — держателей ценных бумаг различают государственные займы, которые могут реализовываться только среди населения, среди юридических лиц, размещаться среди физических и юридических лиц.

В зависимости от методов размещения государственные займы делятся на добровольные, размещаемые по подписке, и принудительные. Последние два вида займов практиковались в нашей стране в первоначальный период развития государственного кредита вплоть до 1950-х годов. В настоящее время применяется только добровольный принцип размещения государственных и муниципальных займов [31, с. 34].

По форме займы могут быть облигационными и безоблигационными. Облигационные займы связаны с эмиссией ценных бумаг. Безоблигационные займы оформляются подписанием соглашений, договоров, а также путем записей в долговых книгах и выдачи особых обязательств.

По способу обращения займы могут быть подразделены на рыночные и нерыночные. Рыночные займы оформляются в такие ценные бумаги, которые свободно обращаются и перепродаются после их первичного размещения на рынке. В индустриальных странах доля таких займов составляет до 70% всех долговых обязательств государства. Нерыночные государственные займы оформляются в фондовые инструменты, не имеющие вторичного фондового рынка, то есть они покупаются инвестором у правительства и только ему могут быть проданы. Такие бумаги не котируются на фондовой бирже. Основная цель, которую преследует эмитент, выпуская в обращение нерыночные бумаги, заключается в привлечении в качестве кредитных ресурсов мелких сбережений населения. С помощью таких ценных бумаг правительства индустриальных стран оказывают влияние на депозитную политику коммерческих банков по отношению к населению, поскольку нерыночные ценные бумаги государства выступают альтернативой вложению средств на депозиты частных кредитных учреждении.

Правовой статус ценной бумаги

... не противоречит их специфическим статусам, обусловленным обязательственно-правовой природой данных объектов. «Ценные бумаги-документы» были трансформированы в «ценные бумаги-вещи» искусственно. Когда ... общей теории ценных бумаг). Предъявительские ценные бумаги много раз становились предметом научных исследований. Анализировалось происхождение, особенности правового статуса и места этих бумаг в ...

В трехуровневой финансовой системе России государственные займы могут быть подразделены по уровню размещающего заем государственного органа — уровню эмитента — на федеральные, региональные и местные. По форме выплаты дохода государственные займы можно подразделить на

- процентные займы: доход по данному типу займа устанавливается в виде фиксированного процента от номинала. Этот тип займа является основным, именно в процентных бумагах размещается большая часть государственного долга;

- дисконтные займы: доход по данному типу займа инвестор получает за счет приобретения долговых обязательств с дисконтом и последующим их погашением по номинальной стоимости по окончании срока, на которой средства были предоставлены заемщику;

- выигрышные займы: доход по данному типу займа выплачивается на основе тиражей выигрыша. Они наименее привлекательны для инвестора, поскольку не предоставляют гарантированного дохода к определенному моменту;

- индексационные займы: доход по этому типу займа выплачивается посредством индексирования номинальной стоимости первоначально приобретенных инвестором ценных бумаг.

Кроме того, в качестве меры, стимулирующей инвестиции в государственные ценные бумаги, органы власти и управления государства могут установить льготы по налогообложению доходов, полученных от государственных ценных бумаг.

По наличию обязанности заемщика соблюдать сроки погашения займа, эмитированные им обязательства можно подразделить на обязательства без права и с правом досрочного погашения. Выпуск обязательств с правом досрочного погашения означает наличие у заемщика прав на досрочный выкуп своих долговых обязательств. Такое право может быть выгодно эмитенту в случае значительного снижения стоимости заемных ресурсов на рынке ссудного капитала. В этом случае эмитент имеет возможность разместить новый заем, обслуживание которого будет более дешевым, и за счет полученных средств выкупить ранее эмитированные обязательства. При этом достигается экономия средств, направляемых на обслуживание долга. Если обязательства были выпущены без права их досрочного погашения, при снижении рыночной цены заимствований эмитент не имеет возможности выкупа своих долговых обязательств, несет в связи с этим обстоятельством определенные потери, а инвестор, наоборот, получает дополнительную выгоду.

По способу погашения задолженности займы разделяют на две категории: подлежащие оплате единовременно и частями. При условии, что эмитированный заем подлежит оплате частями, заемное соглашение может предусматривать следующие три варианта его погашения: равными долями на протяжении оговоренного срока; увеличивающимися долями на протяжении оговоренного срока; уменьшающимися долями на протяжении оговоренного срока [28, с.14].

Банковские ценные бумаги на российском РЦБ

... рынка ценных бумаг (ФКЦБ), принимаются основополагающие законы (“О рынке ценных бумаг”, “Об акционерных обществах”). 1. Банковские ценные бумаги на российском РЦБ В настоящее время одним из наиболее гибких финансовых инструментов рынка является использование ценных бумаг. Ценные бумаги - неизбежный ...

По способу определения предлагаемого инвестору дохода эмитент — государство может предложить займы с постоянным фиксированным и переменным уровнем дохода. Заключение сделок по займам с постоянным фиксированным доходом обеспечивает инвестору гарантированный доход, а эмитенту — заранее известную стоимость обслуживания долга. При необходимости размещения долгосрочных займов и низких возможностей прогнозирования ситуации на рынке ссудного капитала государство может испытывать трудности в финансировании дефицита бюджета посредством размещения займов среди инвесторов. Эта проблема возникает, когда инвесторы опасаются изменения конъюнктуры на рынке. Некой страховкой для инвесторов в подобной ситуации и выступает заем с переменным уровнем дохода, который изменяется в привязке к какому-либо экономическому индикатору, например к ставке по межбанковским кредитам в стране.

По направлениям использования заемных средств займы могут быть подразделены на целевые и нецелевые. Средства, привлеченные по целевым займам, должны быть использованы только для финансирования отдельных конкретных программ, для реализации которых и размещается заем. Средства, полученные от размещения нецелевых займов, могут быть направлены на покрытие текущих бюджетных расходов, рефинансирование текущей задолженности или другие нужды, согласно решению уполномоченных органов власти и управления.

По виду эмитента государственные займы делят на казначейские, субфедеральные и муниципальные ценные бумаги, выпускаемые соответственно федеральным правительством, властями регионов и местными органами самоуправления [18, с. 156].

Большинство видов государственных ценных бумаг выражены государственными облигациями и векселями. Государственные и муниципальные займы могут оформляться не только облигациями, но и другими ценными бумагами, например казначейскими обязательствами, казначейскими векселями или «золотыми сертификатами» Минфина России, что не меняет ни юридической, ни экономической природы соответствующих отношений. В соответствии с Гражданским кодексом Российской Федерации Отношения государственного займа могут также оформляться и путем признания за заимодавцем некоторых специальных обязательственных прав требования, как это было сделано для «владельцев» государственных краткосрочных бескупонных облигаций (ГКО), «эмитированных в безбумажной форме», т.е. являвшихся «бездокументарными ценными бумагами» с особыми способами фиксации определенных обязательственных прав требования [1, ст.147].

Облигация — долговая эмиссионная обращаемая ценная бумага, предоставляющая ее владельцу право получать по истечении определенного срока) ее номинальную стоимость — обозначенную на ней сумму, или какой-либо ее эквивалент. Облигации могут быть именными и на предъявителя и существовать как в документарной, так и в бездокументарной форме. По типам эмитентов облигации подразделяются на государственные — в России федеральных и субъектов Федерации, и муниципальные займы, а также на корпоративные. По срокам погашения — выплаты эмитентом номинальной стоимости облигации, различают краткосрочные — до 1 года, среднесрочные — от 1 года до 5 лет и долгосрочные — свыше 5 лет. Государственные и муниципальные облигации эмитируются, прежде всего, для покрытия дефицита соответствующих бюджетов — безинфляционного финансирования расходов; корпоративные — для привлечения инвестиций. Экономическим основанием эмиссии облигаций являются:

- а) желание ее эмитента получить, занять на определенный срок какую-либо сумму денег;

- б) желание инвестора поместить инвестиционные средства в ценные бумаги, приносящие доход [10, с. 146].

Доход, приносимый облигацией, может выражаться в виде процента, устанавливаемого к её номинальной стоимости и выплачиваемого её держателю через определенный промежутки времени — месяц, квартал, год. К таким облигациям, как правило, прикрепляются специальные отрывные талоны или купоны, на которых обозначен выплачиваемый процент. Их отрезают при выплате. Эти облигации часто называют купонными. Другой вид дохода — разница между ценой, по которой куплена облигация, и её номинальной стоимостью, выплачиваемой при погашении, когда цена покупки облигации ниже ее номинальной стоимости. Положительная разница между номинальной стоимостью облигации и ценой покупки (продажи) называется дисконтом, а отрицательная — ажио. Дисконт и ажио определяются в процентах к номинальной стоимости облигации. Облигация может также приносить доход в виде выигрыша, когда в условия размещения займа входит периодический розыгрыш облигаций данного выпуска, как лотерейных билетов.

Надежность облигаций определяется, прежде всего, по ее эмитенту. С этой точки зрения наиболее надежными считаются облигации государственных займов, так как теоретически государство не может оказаться банкротом. В целом, чем короче срок, на который эмитирована облигация, тем она более надежна.

Доходность облигации определяется в процентах как отношение цены ее приобретения к её номинальной стоимости с учетом времени, оставшегося до ее погашения, приносимого процента и возможностей его реинвестирования в Центральном Банке, это в случае процентной облигации. Для определения доходности облигации существуют специальные таблицы, учитывающие названные параметры. Ликвидность же облигаций определяется сочетанием их надежности и доходности [12, с. 98].

Вексель — долговая, ордерная, именная, обращаемая, неэмиссионная ценная бумага, существующая исключительно в документарной форме. Представляет собой простое абстрактное безусловное обязательство обозначенного на плательщика по векселю уплатить законному векселедержателю в определенный на нем срок указанную на векселе сумму — вексельная сумма. При этом возможно только четыре варианта срока платежа по векселю: по предъявлении, в такой-то срок от составления векселя, в такой-то срок от предъявления векселя и в определенную дату.

Экономическая природа векселя находится в сфере обслуживания отношений займа либо непосредственно в денежной форме, либо в форме товарного кредита. Плательщик по векселю привлекает денежные средства или получает товарный кредит на срок действия векселя. Абстрактность и безусловность вексельного обязательства делает вексель удобным платежным средством, когда векселедержатель покрывает им свои денежные обязательства, передавая его своим кредиторам с помощью передаточной надписи — индоссамента, а также в качестве залогового инструмента для получения кредита.

Вексель также можно превратить в деньги, продав его банку — та операция называется учетом векселя. Указанные качества векселя требуют его строгой формализации как набора его реквизитов, так и их содержания, а также процедур, связанных с его обращением. Формализация установлена в 1930-е гг. международными соглашениями, участником которых является и Россия. Отступления от этих правил лишают вексель векселеспособности, придавая ему в лучшем случае силу долговой расписки.

Различают два вида векселя: простой и переводный. Простой вексель — обязательство векселедателя уплатить законному векселедержателю указанную на нём сумму в сроки, обозначенные там же. Переводный вексель — обязательство указанного на векселе плательщика уплатить законному векселедержателю указанную в нём вексельную сумму в сроки, обозначенные там же. Переводный вексель составляется кредитором плательщика по векселю, как правило, для погашения собственной кредиторской задолженности, то есть векселедатель переводит свою кредиторскую задолженность на плательщика по векселю. Обязательство плательщика по векселю выражается в производимом им акцепте векселя — согласие платить, выраженное в письменной форме в виде соответствующей надписи на векселе. В качестве гаранта платежа по векселю может выступать третье лицо — авалист. Его гарантия выражается в проставлении на векселе соответствующей надписи — аваля [22, с. 254].

Итак, сравнивая эти две основные государственные ценные бумаги можно отметить, что каждая из них имеет свои преимущества и недостатки друг перед другом. Но всё же облигации являются наиболее выигрышными, как для государства, так и для покупателей государственных облигаций. Они надёжнее, могут дольше векселя обращаться на рынке, соответственно даёт возможность владельцам облигаций получить больший выигрыш, чем по векселю. Именно благодаря большей привлекательности облигаций для обеих сторон, то есть для эмитента — государства и инвестора — покупателя, большинство стран чаще и больше используют облигационные займы, а не вексельные.

Данная классификация не является обще используемой, а значит отсюда вытекает проблема отсутствия единой классификации государственных ценных бумаг для всех стран мира, что влечёт за собой сложность в сравнении тех или иных государственных ценных бумаг различных стран. А это в свою очередь затрудняет сравнительную оценку экономического состояния различных

1.3 Механизм государственных заимствований путем выпуска государственных ценных бумаг

Эмиссия ценных бумаг — это процедура выпуска их в обращение на рынке ценных бумаг или среди населения [10, с. 64]. Эмиссия государственных ценных бумаг — это процедура выпуска их в обращение на рынок ценных бумаг или среди населения, эмитентом выступает Правительство страны в лице его федеральных органов исполнительной власти.

Порядок, условия выпуска, обращения и погашения государственных ценных бумаг Российской Федерации, субъектов Российской Федерации, а так же муниципальных ценных бумаг регулируется федеральным законом «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг».

Процедура эмиссии государственных ценных бумаг, как и любых других, имеет под собой законодательную базу, в которой оговорены все условия проведения эмиссии, определён порядок эмиссии и обращения государственных ценных бумаг.

В соответствии с генеральными условиями эмиссии и обращения государственных ценных бумаг эмитентом государственных ценных бумаг является государственный орган власти, в России им является Министерство финансов Российской Федерации.

Так же в условиях определены владельцы государственных ценных бумаг, по каждому виду государственных ценных бумаг владельцы могут быть разными [23, с. 148]:

- негосударственные пенсионные фонды;

- акционерные инвестиционные фонды;

— Пенсионный фонд Российской Федерации и иные государственные внебюджетные фонды Российской Федерации в случае, если инвестирование средств фондов в государственные ценные бумаги Российской Федерации предусмотрено законодательством Российской Федерации.

физические лица.

В зарубежных странах, в отличие от России, где основными покупателями и владельцами государственных ценных бумаг являются физические лица, когда в России — юридические лица. В соответствии с договорами с Пенсионным фондом Российской Федерации управляющие компании, осуществляющие доверительное управление средствами пенсионных накоплений, вправе размещать пенсионные накопления в государственных ценных бумагах.

Управляющие компании, осуществляющие доверительное управление средствами акционерных инвестиционных фондов, вправе приобретать государственные ценные бумаги за счет имущества указанных фондов в случае их соответствия требованиям к составу и структуре активов акционерных инвестиционных фондов, установленным законодательством Российской Федерации.

В соответствии с договорами доверительного управления с негосударственными пенсионными фондами управляющие компании, осуществляющие доверительное управление средствами пенсионных накоплений, вправе размещать указанные средства в государственные ценные бумаги. Владельцы государственных ценных бумаг и управляющие компании, указанные в условиях, являются инвесторами.

В законах об эмиссии государственных ценных бумаг обязательно указывается следующее [24, с.44]:

- форма и валюта эмиссии, то есть количество выпускаемых государственных ценных бумаг и их номинальная стоимость, выраженная в денежной единице Российской Федерации, и сопоставимая стоимость в долларах США, либо в евро, если ценная бумага продаётся зарубежным инвесторам;

- дата эмиссии и проценты по государственным ценным бумагам или иные условия вознаграждения по ним;

- порядок размещения государственных ценных бумаг, то есть указывается для внутреннего или внешнего размещения рассчитаны конкретные государственные ценные бумаги;

- порядок платежей по конкретным видам государственных ценных бумаг;

- порядок погашения конкретных государственных ценных бумаг, то указываются сроки и способы погашения;

- гарантия платежей, то есть эмитент берет на себя обязательства своевременно и в полном объеме погашать платёжные обязательства по выпущенным государственным ценным бумагам;

- регулирующее право, подсудность, это означает, что данные государственные ценные бумаги будут регулироваться правом Российской Федерации.

Любые споры, возникающие в отношении или в связи с данными государственными ценными бумагами, подлежат разрешению исключительно в судах Российской Федерации;

- уведомления, то есть все уведомления в отношении государственных ценных бумаг будут публично публиковаться.

Так же в условиях эмиссии государственных ценных бумаг оговорено обслуживание рынка государственных ценных бумаг, которое осуществляют следующие организации: Агент, Депозитарий и Организатор торговли.

Агентом по размещению государственных ценных бумаг, их выкупу, обмену, погашению и выплате доходов в виде процентов, начисляемых исходя из номинальной стоимости государственных ценных бумаг, является кредитная организация, заключившая соглашение с эмитентом на осуществление определённых функций [25, с. 97].

Агент выполняет следующие функции: осуществляет проверку документов, подтверждающих право инвестора на владение государственных ценных бумаг; открывает и осуществляет обслуживание лицевых (денежных) счетов инвесторов; по поручению эмитента осуществляет размещение государственных ценных бумаг на аукционе и проводит дополнительное размещение не размещенных на аукционе государственных ценных бумаг путем их продажи по установленной эмитентом цене через организатора торговли; осуществляет сбор заявок инвесторов на проведение операций с государственных ценных бумаг; по поручению эмитента осуществляет размещение государственных ценных бумаг по закрытой подписке (с некоторыми видами государственных ценных бумаг); по поручению эмитента осуществляет обмен государственных ценных бумаг на другие выпуски федеральных государственных ценных бумаг; по поручению эмитента за счет средств федерального бюджета осуществляет погашение и выкуп государственных ценных бумаг, а также выплату процентного дохода путем перечисления денежных средств на счета инвесторов; по поручению и от имени эмитента производит обслуживание эмиссионного счета-депо эмитента, открытого в депозитарии; осуществляет иные операции, определенные соглашением с эмитентом на оказание функций агента [34, с. 12].

Депозитарием является профессиональный участник рынка ценных бумаг, имеющий лицензию на осуществление депозитарной деятельности, а также заключивший соглашение с эмитентом на осуществление определённых функций.

Депозитарий выполняет следующие функции: открывает и осуществляет обслуживание эмиссионного счета-депо эмитента; открывает и осуществляет обслуживание счетов-депо инвесторов; хранит глобальные сертификаты выпусков государственных ценных бумаг; осуществляет иные операции, определенные соглашением с эмитентом на оказание функций депозитария.

Организатором торговли является профессиональный участник рынка ценных бумаг, имеющий лицензию на осуществление деятельности по организации торговли на рынке ценных бумаг или лицензию фондовой биржи, и заключивший соглашение с эмитентом на проведение аукционов по размещению государственных ценных бумаг и иных операций с ними, предусмотренных условиями. Допускается совмещение функций агента и депозитария, обслуживающих рынок государственных ценных бумаг.

Так же в статье 8 Федерального закона №136-ФЗ определён порядок размещения государственных ценных бумаг:

- эмиссия государственных ценных бумаг осуществляется в форме отдельных выпусков в сроки, устанавливаемые эмитентом, каждый выпуск имеет государственный регистрационный номер;

- государственные ценные бумаги с одинаковым объемом прав и датой погашения имеют одинаковый государственный регистрационный номер;

- выпуск государственных ценных бумаг может быть разделен на транши;

- эмитент принимает решение о выпуске, решение принимается эмитентом в виде приказа и содержит условия выпуска; в нем должна содержаться дополнительная информация, имеющая значение для размещения и обращения государственных ценных бумаг: установленные даты осуществления выкупа государственных ценных бумаг; объем выкупаемых у инвесторов государственных ценных бумаг на каждую установленную дату, объем подлежащих выкупу государственных ценных бумаг может устанавливаться как доля от общего их количества, находящихся у инвестора; цены выкупа государственных ценных бумаг на каждую установленную дату; порядок расчета цены выкупа государственных ценных бумаг в неустановленные даты; даты осуществления обмена государственных ценных бумаг.

Условия отдельного выпуска государственных ценных бумаг фиксируются в глобальном сертификате.

Законодательством Российской Федерации определены генеральные условия эмиссии и обращения государственных или муниципальных ценных бумаг поделены по видам и существуют в форме нормативных правовых актов. Но указания, которые должны включать генеральные условия, даны в статье 8 Федерального закона «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг».

Генеральные условия должны включать указание на: вид ценных бумаг; форму выпуска ценных бумаг; срочность данного вида ценных бумаг (краткосрочные, долгосрочные, среднесрочные); валюту обязательств; особенности исполнения обязательств, предусматривающих право на получение иного, чем денежные средства, имущественного эквивалента; ограничения (при наличии таковых) оборотоспособности ценных бумаг, а также на ограничение круга лиц, которым данные ценные бумаги могут принадлежать на праве собственности или ином вещном праве.

размещение осуществляется в форме аукциона, который проводится организатором торговли, а в случае разделения выпуска на транши размещение проводится путем проведения аукционов в даты, определенные в решении о выпуске;

- по закрытой подписке, то есть размещение государственных ценных бумаг осуществляется без участия организатора торговли путем заключения договоров между эмитентом и организациями, имеющими право приобретать государственные ценные бумаги;

- государственные ценные бумаги, не размещенные на аукционе, могут быть дополнительно размещены эмитентом путем продажи государственных ценных бумаг по установленной им цене через организатора торговли, то есть дополнительной продажей;

- в аукционе по размещению государственных ценных бумаг и в размещении государственных ценных бумаг при дополнительной продаже вправе принимать участие инвесторы: предоставившие агенту информацию, подтверждающую их право участвовать в аукционе, и получившие соответствующее подтверждение агента;

- открывшие лицевой (денежный) счет у агента;

- открывшие счет «депо» в депозитарии;

- заявки на участие в аукционе по размещению государственных ценных бумаг и на участие в размещении государственных ценных бумаг при дополнительной продаже подаются инвесторами агенту.

Эмитент вправе проводить следующие виды аукционов по размещению государственных ценных бумаг: аукцион с размещением по различным ценам и аукцион с размещением по единой цене. В первом случае допускается выставление инвесторами конкурентных заявок с указанием цены покупки государственных ценных бумаг и неконкурентных заявок, предусматривающих приобретение государственных ценных бумаг на условиях средневзвешенной цены аукциона. Минимальная цена продажи государственных ценных бумаг (цена отсечения) и средневзвешенная цена определяются эмитентом. Эмитент вправе ограничивать объем неконкурентных заявок. При размещении по единой цене допускается выставление инвесторами конкурентных заявок с указанием цены покупки государственных ценных бумаг. Эмитент на аукционе с размещением по единой цене размещает все государственные ценные бумаги одного вида по цене отсечения [37, с. 39].

Выпуск считается состоявшимся, если на аукционе размещено не менее двадцати процентов государственных ценных бумаг от объявленного объема эмиссии данного выпуска. В случае разделения выпуска на транши эмитент должен разместить на аукционе не менее двадцати процентов от объема транша. В случае, если размещение транша признано несостоявшимся, эмитент вправе установить иную дату в течение периода обращения государственных ценных бумаг для проведения повторного размещения указанного транша. Процедура размещения государственных ценных бумаг определяется Положениями об обслуживании конкретных видов государственных ценных бумаг. В России Положение об обслуживании государственных ценных бумаг утверждается приказом Министерства финансов Российской Федерации.

Следует отметить, что эмиссия государственных ценных бумаг является основным инструментом государственного заимствования на современном этапе развития экономики, а значит, существует необходимость разрабатывать и искать методы по улучшению ситуации на рынке государственных ценных бумаг многих стран, в том числе и России. Необходимо повышать привлекательность государственных ценных бумаг, как для государства — эмитента, так и для потенциальных инвесторов, то есть покупателей тех же государственных ценных бумаг.

Сложность механизма эмиссии заключается в том, что в этом процессе участвует много органов власти, то есть необходима слаженность и чёткость их работы, чтобы определить необходимый объём и сроки эмиссии, а так же сам процесс эмиссии является довольно сложным в плане объёма проделанной работы для того, чтобы определить точные сроку и объёмы эмиссии. Чтобы решить эту сложность необходимо унифицировать и упразднить процедуру эмиссии и создать более чёткую и жёсткую законодательную базу.

Так же есть проблема, связанная с постоянной необходимостью эмиссии, основная причина этому служит необходимость погашения старых долговых обязательств, для этих целей и производятся всё новые выпуски государственных ценных бумаг. Правда новые выпуски имеют тенденцию к снижению благодаря тому, что в стране благоприятная экономическая ситуация и имеются собственные средства, направляемые на погашение части государственного долга.

2. Современное состояние и перспективы развития рынка государственных ценных бумаг

1 Современное состояние рынка государственных ценных бумаг в Российской Федерации

Развитие российского рынка ценных бумаг шло благодаря формированию рынка государственных долговых обязательств; благодаря им идет интенсивное формирование всех элементов инфраструктуры, обеспечивающее оборот фондовых ценностей. Их выпуск осуществляется на преследование следующих целей: финансирование дефицита государственного бюджета на неинфляционной основе, погашение ранее размещенных займов, обеспечение кассового исполнения государственного бюджета, сглаживание неравномерности поступления налоговых платежей, обеспечение коммерческих банков ликвидными резервными активами, финансирование целевых программ, поддержка социально-значимых учреждений, регулирование экономической активности. Преимущества государственных ценных бумаг в том, что они обладают самым высоким относительным уровнем надежности и к ним применяется льготное налогообложение.

Исходя из деления государственного долга на внешний и внутренний, государственные ценные бумаги так же можно поделить на обращаемые внутри страны и за её пределами, то есть внешние и внутренние.

В России к внешним государственным ценным бумагам относятся еврооблигации — долговые обязательства, выпускаемые на еврорынке и ОВГВЗ — облигации внешнего государственного валютного займа, а к внутренним относят 10 видов облигаций, которые будут рассмотрены ниже [33, с. 22].

Еврооблигация — это разновидность ценных бумаг в виде купонных облигаций, выпускаемых эмитентом в целях получения долгосрочного займа на еврорынке. Рынок еврооблигаций возник в начале 1970-х гг., их выпуск осуществили крупные международные банки. Гарантирование и размещение этих облигаций в ряде стран осуществляется обычно международным банковским синдикатом.

ОВГВЗ — это облигации внутреннего государственного валютного займа, эмитированные Министерством финансов РФ в 1993 г. для компенсации валютных средств предприятий, которые находились на счетах Внешэкономбанка СССР, объявленного в то время банкротом. Облигации выпущены в бумажной форме номиналом 1000, 10 000 и 100 000 долл. в виде семи серий (траншей) со сроками погашения соответственно 14 мая 1994, 1996, 1999, 2012, 2014, 2016 и 2011 гг. Облигации имеют купоны на предъявителя. По облигациям начисляется 3% годовых начиная с 14 мая 1993 г. Проценты уплачиваются держателями облигаций один раз в год 14 мая после предъявления ими соответствующего купона.

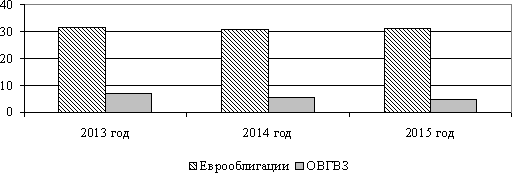

Государственные ценные бумаги во внешнем долге РФ за 2005-2015 гг. представлены на рис. 2.1.1.

Рис. 2.1.1 Государственные ценные бумаги во внешнем долге РФ за 2005-2015 гг., млрд. долларов США [43]

Исходя из данных рисунка 2.1.1, следует отметить тенденцию значительного снижения ОВГВЗ на 1,4 млрд. долларов США и незначительное снижение задолженности по еврооблигационным займам. Следует отметить, что причиной этого стали благоприятные условия с ценами на нефть и нефтепродукты, а так же стабильный рост экономики России. Эти же причины позволили более чем вдвое сократить государственный внешний долг Российской Федерации (включая обязательства бывшего Союза ССР, принятые Российской Федерацией), а также значительно сокращена задолженность странам — участницам Парижского клуба кредиторов.

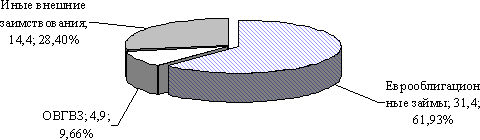

Для анализа массовой доли или значимости государственных ценных бумаг во внешнем долге Российской Федерации необходимо обратиться к рисунку 2.1.2.

Рис. 2.1.2. Доля государственных ценных бумаг Российской Федерации в структуре внешнего долга по состоянию на 1 января 2015 года, в млрд. долларов США и % [43]

Как видно из рисунка 2.1.2 еврооблигационные займы занимают во внешнем долге Российской Федерации более 60 %, то есть свыше половины всего внешнего долга России выражены именно в еврооблигациях, соответственно их значимость для нашей страны находится на очень высоком уровне. На третьем месте по значимости во внешнем долге России после обязательств бывшего СССР, принятых на себя Российской Федерацией, стоят ОВГВЗ — облигации внутреннего государственного валютного займа.

В целом по всему внешнему долгу намечена положительная тенденция к сокращению внешнего долга, в том числе долге, выраженном в государственных ценных бумагах.

В связи с делением государственного долга на внешний и внутренний следует так же рассмотреть структуру государственного внутреннего долга Российской Федерации, выраженного в государственных ценных бумагах, которая представлена в таблице 2.1.1, в ней даны данные за период за 2005-2015гг.

Таблица 2.1.1 Государственный внутренний долг Российской Федерации, выраженный в государственных ценных бумагах [40] в млрд. руб.

|

Виды ценных бумаг |

ГКО |

ОФЗ-ПК |

ОФЗ-ПД |

ОФЗ-ФК |

ОФЗ-АД |

ГСО-ППС |

ГСО-ФПС |

ОГНЗ |

ОРВВЗ 1992 года |

ОГСЗ |

Итого внутренний долг |

|

2005 год |

0,02 |

0,001 |

43,31 |

171,22 |

542,24 |

— |

— |

— |

0,03 |

0,0002 |

756,82 |

|

Уд. вес, % |

0,0026 |

0,0001 |

5,72 |

22,61 |

71,66 |

— |

— |

— |

0,004 |

0,00003 |

100 |

|

2014 год |

0,02 |

0,001 |

123,64 |

131,13 |

596,33 |

— |

— |

— |

0,03 |

— |

851,15 |

|

Уд. вес, % |

0,002 |

0,0001 |

14,52 |

15,41 |

70,06 |

— |

— |

— |

0,0035 |

— |

100 |

|

на 01.01.08 |

— |

— |

205,62 |

94,83 |

675,16 |

0,42 |

52,00 |

— |

0,03 |

— |

1028,06 |

|

2015 год |

— |

— |

20,00 |

9,22 |

65,67 |

0,042 |

5,057 |

— |

0,003 |

— |

100 |

ГКО — это государственные краткосрочные облигации, В РФ дисконтные ценные бумаги, периодически эмитировавшиеся в бездокументарной форме Министерством финансов с гарантией Центрального банка погашения в срок. Погашение облигаций производилось перечислением номинальной стоимости ГКО на расчетный счет владельца, а доход формировался как разница между ценой погашения (номиналом) и ценой покупки.

Правительство РФ перестало с 1 января 2015 года использовать ГКО в качестве инструмента заимствования на внутреннем рынке государственного заимствования, причиной тому является малая продолжительность оборота их на рынке государственных займов, то есть они не успевают нормально поработать на государство — эмитента. Денежные средства, полученные в результате их размещения делают гораздо меньше оборотов, чем денежные средства, полученные от размещения других видов государственных ценных бумаг.

ОФЗ — это облигации, выпускаемые в бездокументарной форме. Эмитент — Министерство финансов РФ. Облигации выпущены номинальной стоимостью 1 млн. рублей. Первый выпуск имеет срок обращения, равный 378 дням. Параметры отдельного выпуска облигаций определяет эмитент в глобальном сертификате и объявляет их за 7 дней до начала размещения. Это процентная ценная бумага, то есть владелец облигации имеет право на получение суммы основного долга (номинальной стоимости), выплачиваемой при погашении выпуска, и на доход в виде процента (купонного дохода), начисляемого к номинальной стоимости облигации.

ОФЗ-ПК — это облигации федерального займа с купонным периодом, то есть установлены периоды выплат и ставки по данным ОФЗ [15, с. 156].

Правительство РФ перестало использовать ОФЗ-ПК в качестве инструмента заимствования на внутреннем рынке государственного заимствования, это связано с практически полным отсутствием спроса на данный вид облигаций и в сравнении с другими видами государственных облигаций они менее доходные.

ОФЗ-ПД — это облигации федерального займа с постоянным купонным доходом, форма выпуска обязательная и документарная. В отличие от ОФЗ-ПК является более надёжной и более прибыльной.

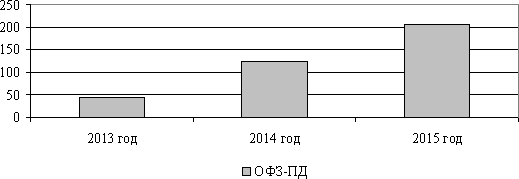

На рисунке 2.1.3 представлена ситуация по размещению ОФЗ-ПД на внутреннем рынке государственных заимствований Российской Федерации за 2005-2015 гг.

Из рисунка 2.1.3 видно, что объём ОФЗ-ПД имеет тенденцию к постоянному и значительному росту. Это связано с их привлекательностью как для государства — эмитента и инвесторов — покупателей данного вида государственных облигаций.

Рис. 2.1.3. ОФЗ-ПД во внутреннем рынке государственного долга Российской Федерации, выраженные в млрд. рублей [47]

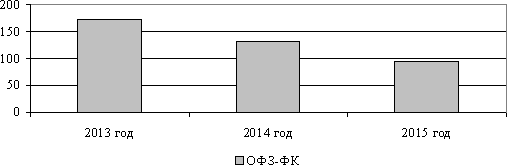

ОФЗ-ФК — это облигации федерального займа с фиксированным купоном. Отличается от других видов ОФЗ тем, что установлено количество купонов, всего 15, и разные ставки, в зависимости от номера купона. На рисунке 2.1.4 представлена тенденция по размещению ОФЗ-ФК на внутреннем рынке государственных заимствований Российской Федерации за 2005-2015 гг.

Рис. 2.1.4. ОФЗ-ФК во внутреннем рынке государственного долга Российской Федерации, выраженные в млрд. рублей [47]

Исходя из данных рисунка 2.1.4 видно, что объём ОФЗ-ФК во внутреннем рынке государственного долга Российской Федерации имеет тенденцию к ежегодному значительному снижению. Причиной тому является меньшая по сравнению с некоторыми видами государственных облигаций доходность, в связи с этим государство ведет политику по уменьшению объёмов выпуска этого вида и постепенно погашает ранее выпущенные облигации этого вида.

ОФЗ-АД — это облигации федерального займа с амортизацией долга. Главные отличия от других видов ОФЗ состоит в том, что они предназначены для амортизации долга, то есть его обновления для выкупа старых государственных ценных бумаг, и размещаются путём проведения аукциона.

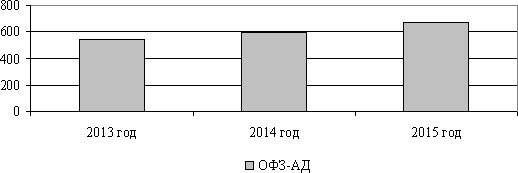

На рисунке 2.1.5 представлена тенденция по размещению ОФЗ-АД на внутреннем рынке государственных заимствований Российской Федерации за 2005-2015 гг.

Рис. 2.1.5. ОФЗ-АД во внутреннем рынке государственного долга Российской Федерации, выраженные в млрд. рублей [47]

Из рисунка 2.1.5 видно, что объём ОФЗ-АД на внутреннем рынке государственного заимствования с каждым годом растёт, это связано их привлекательностью, а так же переводом внешнего долга во внутренний.

ГСО-ППС — это государственные сберегательные облигации с постоянной процентной ставкой купонного дохода, размещаются в форме аукциона. ГСО-ППС — это совершенно новый вид государственных облигаций, которые появились на внутреннем рынке государственного займа в России только в 2014 году, их первое размещение состоялось 21 декабря 2014 года и планируется закончить их размещение 21 июля 2009 года.

ГСО-ФПС — это государственные сберегательные облигации с фиксированной процентной ставкой купонного дохода, размещаются по закрытой подписке, имеют 32 полугодовых купонных периода, ставки купона определены по убывающей в зависимости от номера купона, начиная с 8,5%, заканчивая 6%, шаг — 0,5%. ГСО-ФПС — это совершенно новый вид государственных облигаций, которые появились на внутреннем рынке государственного займа в России только в 2014 году, их первое размещение состоялось 28 июля 2014 года и планируется закончить в 2012 году.

ОГНЗ — это облигации, выпускаемые Министерством финансов РФ для оформления задолженности федерального бюджета Пенсионному фонду РФ (ПФР).

Форма выпуска — бездокументарная. На весь объем выпуска ОГНЗ оформляется глобальный сертификат в двух подлинных экземплярах, по одному экземпляру для Министерства финансов и ПФР. Владельцем ОГНЗ является ПФР. ОГНЗ не обращаются на вторичном рынке. Процентная ставка дохода — 10% годовых, выплата дохода осуществляется одновременно с погашением ОГНЗ. Последние несколько лет такой вид государственных ценных бумаг больше не используется Российской Федерацией для привлечения внутренних заимствований. Это связано с их непривлекательностью для государства — эмитента и для покупателей — инвесторов.

ОРВВЗ 1992 года — облигации республиканского внутреннего валютного займа, был выпущен взамен выигрышного займа 1982 года. Объём ОРВВЗ 1992 года на внутреннем рынке государственного заимствования РФ не меняется последние годы, но в ближайшее время государство планирует окончательно их погасить.

ОГСЗ — это облигации государственного сберегательного займа, выпущены в документарной форме, кроме того, это купонные бумаги, купоны выплачиваются раз в пол года. ОСГЗ полностью были погашены в 2005 году и больше не присутствуют на внутреннем рынке государственного займа Российской Федерации [35, с. 38-39].

На сегодняшний день весь внутренний долг, выраженный в государственных ценных бумагах, представлен только различными облигациями и среди них можно выделить следующие значительные изменения:

Во-первых, по состоянию на 1 января 2016 года полностью отсутствуют следующие виды государственных облигаций: ГКО, ОФЗ-ПК, ОГНЗ и ОГСЗ, причина заключается в больших потерях государства — эмитента на выплате вознаграждений по ним, в сравнении с другими видами облигаций.

Во-вторых, появляются новые виды облигаций, это ГСО-ППС и ГСО-ФПС, связано это с тем, что они среднесрочные и выплаты по ним ниже, да и период обращения выше, чем у краткосрочных.

В-третьих, значительно увеличились объёмы ОФЗ-ПД на 81,98 млрд. рублей и ОФЗ-АД на 78,83 млрд. рублей. Это связано с постепенным переходом России от внешних заимствований к внутренним. А значит, эту тенденцию можно отнести в актив Правительству Российской Федерации, так как оно заставляет работать внутренние накопления граждан. И, в-четвёртых, снижение объёма на 36,3 млрд. рублей ОФЗ-ФК, здесь речь идёт о плановом погашении облигаций федерального займа прошлых лет.

Таким образом, можно сделать вывод, что, несмотря на увеличение внутреннего государственного долга РФ на 176,91 млрд. рублей Российское Правительство идёт верным путём, путём конверсии внешнего долга во внутренний, а стабильный рост российской экономики способствует тому, что снижается потребность в заёмных средствах.

.2 Облигационные займы субъектов Российской Федерации

Изменение структуры накопленного долга: величина накопленного долга консолидированного регионального бюджета увеличилась в 2015 году до 54777,75 млн. рублей или до 0,21% ВВП, а в 2014 — до 20163,43 млн. рублей, или 0,09% ВВП. Увеличение долга было обеспечено ростом внутренней задолженности.

Внешняя задолженность региональных консолидированных бюджетов сократилась в 2015 году на 496,2 млн. рублей, в 2014 — на 2168,8 млн. рублей, внутренняя возросла в 2015 году на 54981,5 млн. рублей, а в 2014 — на 22332,2 млн. рублей. При этом, как и в прошлые годы, сочетание профицита консолидированного регионального бюджета с увеличением объёма накопленного долга объясняется общим увеличением остатков средств на бюджетных счетах и ростом иных активов территориальных органов власти.

Как и в масштабах Российской Федерации, так и в регионах основным видом региональных ценных бумаг являются облигации, различия в региональных облигационных займах заключаются лишь в уровне процента платежей по ним, сроке выпуска и периоде обращения. Классифицируются облигационные займы по порядковому номеру их выпуска, то есть первый облигационный займ, второй облигационный займ и т.д. Так же впервые планируется выпуск «сельских» облигаций такими субъектами Российской Федерации как Оренбургская область, Калмыкия и еще несколько регионов.

Структура заимствований в 2015 году: общий объем заимствований регионального консолидированного бюджета составил 264166,1 млн. рублей, из них внешних заимствований проведено на сумму 14964,1 млн. рублей. Как и в 2014 году среди регионов получателями внешних займов стали Москва — 13,7 млрд. рублей и Республика Башкортостан — 1,2 млрд. рублей, которые рефинансировали ранее полученные внешние кредиты [43].

Суммарный объем внутренних заимствований регионов и муниципалитетов в 2015 году составил 249202,0 млн. рублей. Крупнейшими заемщиками на внутреннем рынке стали: Московская область — 48,1 млрд. рублей, Москва — 17,9 млрд. рублей, Омская область — 14,7 млрд. рублей, Новосибирская область — 11,7 млрд. рублей. По сравнению с 2005 годом объём внутренних заимствований в номинальном выражении вырос на 23,5 млрд. рублей или на 10,6%, что практически соответствует уровню инфляции.

Тенденция в региональных и муниципальных облигационных займах непостоянна, но всё же последние 4 года они составляют подавляющую массу во всей структуре чистых заимствований региональных и местных бюджетов.

Тенденция региональных облигационных займов не стабильна, это в основном связано с кризисом 1998 года и с бюджетной реформой 2005 года. Так же на облигационные займы влияет ситуация на рынке субфедеральных облигаций и цены на сырьё, экспортируемое различными регионами.

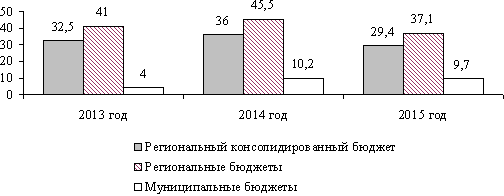

На рисунке 2.2.1 представлены данные по эмиссии субнациональных ценных бумаг на внутреннем рынке с 2005 по 2015 года.

Рис. 2.2.1. Эмиссии субнациональных ценных бумаг на внутреннем рынке за 2005-2015 гг., в % от общей суммы заимствований [43]

По данным рисунка 2.2.1 следует, что в общем объеме внутренних заимствований консолидированного регионального бюджета на эмиссию ценных бумаг в 2015 году пришлось 29,4%, на ссуды из федерального бюджета — 4,4%, на прочие заимствования (в первую очередь на банковские кредиты) — 66,2%. В условиях абсолютного сокращения объёма эмиссии ценных бумаг несколько снизился уровень секьюритизации заимствований регионов и муниципалитетов — с 36,0% в 2014 году до 29,4% в 2015 году.

Следует отметить, что значительное снижение удельного веса региональных ценных бумаг в структуре внутренних заимствований обусловлено благоприятной обстановкой с ценами на энергоносители на мировом рынке сырья.

Наибольшее отношение чистых заимствований к доходам бюджета продемонстрировали: Астраханская область — 8,2%, Хабаровский край — 7,9%, Московская область — 6,5%, Костромская область -6,3%, Камчатская область — 5,7%, Белгородская область — 5,3%.

Наибольшее отношение чистых заимствований к доходам бюджета в 2014 году продемонстрировали: Московская область — 16,5%, Астраханская область — 12,8%, Костромская область — 9,4%, Калужская область — 8,8%, Ярославская область — 7,9% [39, ст. 80].

Крупнейшими чистыми заемщиками в 2015 году стали: Московская область — 28,9 млрд. рублей, Москва — 8,9 млрд. рублей, Самарская область — 3,6 млрд. рублей, Иркутская область — 2,6 млрд. рублей, Ярославская область и Саратовская область — 2,0 млрд. рублей. Видно, что в составе произошли изменения, эти изменения связаны с укреплением данных регионов — необходимостью дополнительных инвестиций в усиление экономики этих регионов.

Выпуск ценных бумаг под силу далеко не всем поволжским регионам: инвесторов привлекают лишь те эмитенты, которые показывают хорошую динамику развития и общую экономическую стабильность.

Облигационные займы выпускают семь из двенадцати поволжских республик и областей (Приложение 3), а их суммарный объем — более 27 млрд рублей — обеспечивает Приволжскому федеральному округу (ПФО) второе место в рейтинге долговой активности — сразу вслед за Центральным, на который приходится 11 эмитентов и 128 млрд рублей заимствований (см. таблицу 2.2.1).

По уровню долговой активности регионов ПФО занимает второе место среди федеральных округов России.

Состав эмитентов субфедеральных облигаций на протяжении последних лет остается практически неизменным: в Поволжье это Ярославская область, выпустившая семь займов (Приложение 3), Чувашия (пять займов), Нижегородская и Самарская области (по четыре займа).

Таблица 2.2.1 Долговая активность федеральных округов РФ [43]

|

Федеральный округ |

Количество эмитентов субфедеральных облигаций |

Объем средств, привлеченных по субфедеральным облигациям, млрд руб. |

|

Центральный |

11 |

128,2 |

|

Приволжский |

7 |

27,4 |

|

Северо-Западный |

5 |

13,7 |

|

Сибирский |

4 |

14,9 |

|

Уральский |

3 |

3,9 |

|

Южный |

2 |

3,1 |

|

Дальневосточный |

1 |

1,0 |

Однако условия размещения этих бумаг существенно различаются. Так, купонный доход по облигациям Нижегородской области, выпущенным 13 апреля 2005 года, составил 10,5%, а по облигациям Самарской области, представленным биржевым игрокам спустя пять месяцев, — 6,82%. Дело в том, что для выпуска самарского займа был выбран лучший момент: на фоне стабильно растущего рынка, когда индекс rux Cbondsmini имел значение 107, — против 104,2 в момент размещения нижегородских бумаг.

Кроме конъюнктуры долгового рынка, цену конкретного заимствования определяет кредитное качество эмитента. Речь идет о таких факторах, как политические риски, динамика валового регионального продукта, степень диверсификации источников бюджетных доходов, финансовая обеспеченность региона эмитента, а также долговая нагрузка.

Опираясь на эти факторы, можно понять, почему условия размещения займа Чувашии от 28 марта 2005 года (12,33%) отличаются от таковых уже упомянутого нами займа Самарской области от 15 сентября 2005 года. Бюджет Самарской области превышает бюджет Чувашии почти в четыре раза. Кроме того, первая — региондонор, а вторая — регионреципиент, доходы которого на 55% формируются за счет поступлений из федерального центра. Другая причина разницы условий — параметры самого займа, его объем, срок и порядок погашения. Облигации Самарской области номинальным объемом два миллиарда рублей изначально более ликвидны, чем бумаги Республики Чувашия, выпущенные на сумму 750 млн руб.

При оценке кредитного качества нужно учитывать, что задолженность региона имеет гораздо более мягкий режим обслуживания, чем корпоративный долг. Ни один факт регионального дефолта пока не зафиксирован, более того, в критических ситуациях субъекты РФ могут рассчитывать на помощь из федеральной казны, и именно поэтому ценные бумаги субфедеральных эмитентов так

Источником бюджетного дефицита регионов может стать, например, консервативный прогноз доходов или увеличение расходной части инвестиционными затратами. А в ряде случаев местные власти манипулируют соотношением региональных доходов и расходов. Так, в 2014 году план по доходам самарского областного бюджета был перевыполнен на 30,8%, в результате чего реальные доходы составили 53,3 млрд рублей против запланированных 40,7 млрд, а бюджетный дефицит снизился с плановых 10,5% до фактических 6%. Тем не менее в областном бюджете на 2015 год снова заложен дефицит в размере 12,5% за счет превышения расходов (62,9 млрд рублей) над доходами (55 млрд) [43].

Однако планировать такой дефицит можно лишь в том случае, когда есть твердая уверенность в возможности его погашения и четкое представление об источниках привлечения средств. Поэтому чем выше финансовая привлекательность региона, тем больший разрыв в доходах и расходах он может себе позволить.

Ресурсы на покрытие дефицита могут собираться внутри региона — за счет увеличения собираемой части налогов (что, в свою очередь, связано с увеличением налогооблагаемой базы), или привлекаться извне с помощью кредитов и займов. Практически все субъекты РФ идут сегодня по второму пути, предпочитая поиск заемных средств наращиванию собственных доходов. Единственное исключение составляет Республика Татарстан (РТ), стремящаяся заработать на использовании региональных активов.

Региональная инвестиционно заемная система Татарстана (РИЗС) дает возможность привлекать финансовые средства в результате использования республиканской собственности. Организатором и координатором инвестиционных процессов выступает частногосударственная коммерческая структура, называемая «системным интегратором» (в настоящее время ее функции выполняет ОАО «Связьинвестнефтехим»).

В ее уставный капитал внесены пакеты акций региональных предприятий, а также денежные средства и имущество республики — то есть активы, которые при традиционном подходе работают весьма неэффективно.

Будучи по сути госхолдингом, «системный интегратор» выстраивает свою деятельность как коммерческое предприятие, стремящееся к повышению капитализации и прибыли. Решения здесь принимают не чиновники, а менеджеры, умеющие работать в рыночных условиях. И результат их работы налицо: если до 2005 года дивиденды по акциям, находящимся в собственности РТ, составляли порядка 0,6% всех бюджетных доходов (на уровне других областей Поволжья), то в 2005 году в результате привлечения 250 млн долларов еврооблигационного займа этот показатель увеличился до 17%. Никаких других заимствований ОАО «Связьинвестнефтехим» больше пока не осуществляло, хотя представители компании говорят о возросшей инвестиционной активности других резидентов республики (к примеру, успешно размещаются на внешнем рынке «Татнефть» и банк «АК Барс»), в заемной деятельности которых «системный интегратор» нередко выступает посредником.

К сожалению, подобный путь открыт далеко не для всех регионов России, все дело в особенностях приватизации РТ. Ряд ключевых для региональной экономики предприятий, в отличие от других субъектов РФ, долгое время не выставлялись на торги с тем, чтобы закрепить за Татарстаном крупные доли в их акционерном капитале. Однако признаки качественного изменения подходов к управлению региональным имуществом уже прослеживаются. В Самарской области, например, ведется активная работа по его инвентаризации и группированию в имущественные субкомплексы. При использовании РИЗС — это первый шаг к превращению региональной собственности в полноценные бизнесактивы [28, с. 14-15].

Пока заработать на имуществе не получается, использование субфедеральных облигаций — самый правильный путь. Механизм выпуска облигаций сложнее кредитного: он требует более тонкой и грамотной работы по подготовке займа, больших затрат времени и большей финансовой дисциплины. Потенциальные инвесторы стремятся получить максимум информации о регионе эмитенте, от которого в связи с этим требуется максимальная открытость. Причем такой режим стоит соблюдать на протяжении всего срока жизни ценных бумаг. Это поможет организатору займа создать качественный вторичный рынок, где число инвесторов постоянно растет, а расходы на обслуживание займа сокращаются. Прозрачность же, как известно, тоже является движением в сторону цивилизованного рынка.

Учитывая столь благотворное влияние заемной деятельности, к ней как ко второму этапу развития инвестиционной политики должны переходить регионы, находящиеся сейчас на стадии бюджетных кредитов. Тем же субъектам РФ, которые уже выпускают облигационные займы, стоит стремиться на следующую ступень — к использованию региональных активов для получения собственных доходов.

В последнее время наметилась тенденция значительного сокращения отношения наколенного суверенного долга к ВВП, связанное с высокими темпами экономического роста в России, досрочным погашением внешнего долга федеральным правительством, реальным укреплением курса рубля, а также наращивания объемов Стабилизационного фонда и величины золотовалютных резервов на протяжении последних лет, что обеспечило неуклонное повышение кредитного рейтинга страны.

Следует отметить, что регионы активно используют облигационные займы, как источник покрытия нехватки денежных средств на покрытие дефицита бюджета, а так же как источник дополнительных инвестиций в экономику региона с целью его развития. Естественно привлекательность регионов складывается в основном из того, является ли регион нефтедобывающим, газодобывающим и так далее, правда в последние три года эта тенденция значительно изменилась и стала постепенно выравниваться, за исключением, конечно же, Москвы и Санкт-Петербурга.

2.3 Перспективы развития российского рынка государственных ценных бумаг