Список использованной литературы

коммерческий банк ликвидность

Банковская система сегодня — одна из важнейших и неотъемлемых структур рыночной экономики. Влияние ее на развитие страны огромно, т.к. она обеспечивает движение ссудного капитала, обслуживание населения и предприятий, оказывает влияние на количество денег в обращении. Современная банковская система включает в себя два основных уровня: центральный банк и коммерческие банки. Если ЦБ — ось банковской системы, то коммерческие банки составляют ее основу. Они находятся в центре экономической жизни, обслуживают интересы производителей, связывая денежным потоком промышленность, торговлю, сельское хозяйство и население.

Актуальность темы работы подтверждается исключительным положением и ролью банка в экономике, огромным влиянием банковской системы как совокупности банков на развитие как одной страны, так и на мировую экономику в целом.

Целью данной работы является изучение роли банка в экономике, его функций, видов, организационной структуры. Также значительное внимание будет уделено ликвидности коммерческого банка, влияющим на нее факторам и методам управления ею.

Объектом изучения является банковская система и банки как ее компоненты, предметом исследования — коммерческий банк как отдельный институт.

Теоретической основой контрольной работы послужили работы отечественных авторов по вопросам банковского дела. Исследовали банки и банковскую систему в своих работах следующие отечественные и зарубежные авторы: Долан Э., Жуков Е.Ф., Красавина Л.Н., Лаврушин О.И., Миллер Р.Л., Сидоров В.Н и другие.

Информационной базой послужили статистические данные Федеральной службы государственной статистики РФ, публикации отечественных авторов, а также действующая нормативно-правовая база.

Коммерческий банк – это институт, организующий движение ссудного капитала и платежный оборот в целях получения прибыли. В соответствие с Федеральным законом РФ «О банках и банковской деятельности», «банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц». [2, гл. I, ст. 1]

Роль Центрального банка в банковской системе

... независимы центральные банки Австрии, Германии и Нидерландов. II. Задачи и функции центральных банков Центральные банки являются регулирующим звеном в банковской системе. ПОЭТОМУ их ... государством и коммерческими банками, проводника денежно-кредитной политики государства. Будучи коммерческими, центральные банки были национализированы, и в настоящее время капитал центральных банков полностью ...

Кроме перечисленных операций банк может выполнять любые другие операции в соответствии с действующим законодательством. Их выбор определяется учредителями и акционерами. Это могут быть операции с ценными бумагами и валютой, консалтинговые услуги и др.

Коммерческий банк, как и любая коммерческая организация, создается и функционирует ради получения его собственниками (пайщиками, акционерами) максимальной прибыли на вложенный в него капитал, выступая как самостоятельный хозяйствующий субъект в статусе юридического лица. Для легализации своей деятельности коммерческий банк обязан получить лицензию на осуществление банковских операций и зарегистрироваться в качестве банка в ЦБ РФ.

В соответствии с законодательством управление всеми кредитными организациями страны осуществляет ЦБ РФ, который занимается выдачей лицензий, установлением обязательных для кредитных организаций правил проведения банковских операций, бухгалтерского учета и отчетности, обязательных экономических нормативов деятельности банков. Одной из основных задач ЦБ является развитие и укрепление банковской системы.

Для осуществления своих функций ЦБ РФ имеет право запрашивать и получать у кредитных организаций необходимую информацию об их деятельности. ЦБ РФ анализирует ее, контролирует соответствие деятельности банка нормам законодательства и выполнение им обязательных нормативов, принимает меры в случае их невыполнения, и затем публикует сводную статистическую и аналитическую информацию о банковской системе Российской Федерации. Поступившая от кредитных организаций информация по конкретным операциям не подлежит разглашению без согласия соответствующего юридического лица, за исключением случаев, предусмотренных федеральными законами. В случае невыполнения требований федеральных законов и нормативов, установленных ЦБ РФ, банк могут оштрафовать или отозвать его лицензию.

Коммерческие банки в России начали создаваться в начале 1990-х гг., и к началу 1995 г. их было более 2500, преимущественно мелких. После 1998 года шло сокращение числа кредитных организаций: в 2001 — 2018 банков [8, с. 189]; в 2008 — 1136 коммерческих банков. [4, с. 659] Тульская область не стала исключением: 2001 — 12 кредитных организаций и 2008 — 5 кредитных организаций, из которых 5 — коммерческие банки. [5, с. 287]

Коммерческий банк выполняет определенные функции. «Функция — специфическое взаимодействие банка (в целом и отдельных заемщиков) с внешней средой, направленное на сохранение банка как целостного образования». [7, с. 370] «Функция банка — это то, что характерно именно для банка в отличие от других экономических субъектов».[7, с. 371]

Коммерческие банки выполняют пять основных функций:

1. Функцию аккумуляции и мобилизации временно свободных денежных средств. Коммерческим банкам принадлежит ведущая роль в привлечении свободных денежных средств всех экономических агентов – населения, предприятий и государства и превращения их в капитал с целью получения прибыли.

2. Выполняя функцию посредничества в кредите, коммерческий банк выступает посредником между субъектами, имеющими свободные денежные средства, и субъектами, в них нуждающимися. Денежные средства могут перемещаться от кредиторов к заемщикам и без посредничества банков, однако при этом резко возрастают риски потери денежных средств, отдаваемых в ссуду, и возрастают общие издержки по их перемещению. Выполнение функции посредничества в кредите способствует расширению производства, финансированию промышленности, облегчению создания запасов, расширению потребительского спроса, облегчению финансовой деятельности правительства.

Учет кредитов банка, заемных средств организации

... денежных средств. Таким образом, высокая значимость проблемы учета кредитов банка и заемных средств организации определяет несомненную актуальность данного исследования в современных условиях. Целью курсовой работы является исследование системы учета кредитов банка и заемных средств организации. ...

3. Функцию посредничества в осуществлении платежей и расчетов. Выполняя данную функцию, коммерческие банки обеспечивают функционирование платежной системы, осуществляя перевод денежных средств. Централизация платежей в банках способствует уменьшению издержек обращения, приводит к постепенному сокращению наличного денежного оборота.

4. Функцию создания платежных средств. Банковская система обеспечивает соответствие количества денег в обращении реальной потребности в них. Осуществляют эту функцию путем создания кредитных деньг в безналичной форме (депозитных денег в виде остатков на банковских счетах).

Выделяют два основных способа создания депозитных денег — предоставление ссуды в безналичной форме, то есть зачисление суммы ссуды на счёт заёмщика; и приём наличных денег во вклады. Также, банки выпускают кредитные орудия обращения: чеки, векселя, банковские карты.

5. Функцию посредничества в выпуске и размещении ценных бумаг. Коммерческие банки организуют для своих клиентов эмиссию и размещение ценных бумаг, в частности акций и облигаций. По поручению предприятий, нуждающихся в ресурсах, банки берут на себя определение объема, условий, сроков эмиссии, выбор типа ценных бумаг, а также обязанности по их размещению. Банки гарантируют покупку выпущенных ценных бумаг, приобретая и продавая их за свой счет или организуя для этого банковские синдикаты, предоставляют ссуды покупателям акций и облигаций.

Есть и другой подход к определению функций коммерческих банков. В соответствии с ним выделяют функции аккумулирования денежных средств, регулирования денежного обращения — осуществляется путем эмитирования платежных средств, кредитования различных субъектов производства и обращения, массового обслуживания хозяйства и населения; посредническую функцию — банк трансформирует ресурсы, обеспечивая взаимодействие между экономическими субъектами и сокращая риск. В данной концепции выделенные функции коммерческого банка рассматриваются применительно к банку как единому целому и характеризуют его сущность как денежно-кредитного института, тогда как в предыдущем подходе функции выделены в основном по операциям, которые может выполнять банк.

Таким образом, банк — это хозяйствующий субъект, часть денежно-кредитной системы страны, осуществляющий банковские операции с целью получения прибыли и выполняющий функции аккумуляции и мобилизации денежных средств, посредничества в платежах и кредите, выпуске и размещении ценных бумаг, также, банк может создавать платежные средства в виде депозитных денег и кредитных орудий обращения.

Рассмотрим виды банков, выделяемые в зависимости от различных признаков.

Коммерческие банки можно классифицировать:

1. По форме собственности. В зависимости от принадлежности капитала выделяют:

— государственные банки, если капитал коммерческого банка принадлежит государству. Различают два вида государственных банков — центральные банки, которые осуществляют свои операции и политику в соответствии с требованиями экономики, не ставя своей целью получение прибыли. Государственные коммерческие банки производят обслуживание отраслей хозяйства, кредитование которых невыгодно частному капиталу, обеспечивая проведение политики государства в области кредитования хозяйства, оказывая влияние на инвестиционные, посреднические и расчетные операции.

Трастовые операции в деятельности коммерческого банка

... видов имущества. Объект исследования – ЗАО «Газпромбанк»., Предмет исследования: трастовые операции в деятельности коммерческого банка. Актуальность выбора темы работы связана с важностью активизации трастовых операций, для совершенствования структуры финансового рынка и развития новых ...

— акционерные банки — самая распространенная форма собственности банков на данный момент. Собственный капитал таких банков формируется за счет продажи акций. Различают открытые акционерные общества (ОАО) и закрытые акционерные общества (ЗАО).

В первом случае акции продаются всем желающие, во втором — распространяются только среди учредителей или иного, заранее определенного круга лиц. Основной учредительный документ акционерных банков — Устав.

- кооперативные (паевые) банки, капитал которых формируется за счет реализации паев. Встречаются на практике редко.

- муниципальные банки — формируются за счет муниципальной собственности или находящиеся в управлении города.

- смешанные банки, когда собственный капитал банка объединяет разные формы собственности.

— совместные банки, или банки с участием иностранного капитала, если их уставный капитал принадлежит иностранным участникам или филиалам банков других стран. Например, в России в 2008 году насчитывалось 202 банка с участием иностранного капитала. [4, с. 659]

В соответствии с Федеральным Законом №395-1 «О банках и банковской деятельности» банки в России могут создаваться как общество с ограниченной или дополнительной ответственностью [1, ст. 87-95], акционерное общество (открытое или закрытое).

[1, ст. 96-104]

2. По характеру экономической деятельности различают эмиссионные, коммерческие, специализированные банковские учреждения. Эмиссионный банк осуществляет выпуск банкнот, соответственно, в роли эмиссионного банка выступает центральный банк страны. Коммерческие банки — кредитные организации, производящие кредитно-расчетное обслуживание промышленных, торговых и других предприятий и организаций, населения. Специализированные банковские учреждения занимаются кредитованием определенного вида деятельности (например, ипотечные, инвестиционные, сберегательные, отраслевые и прочие банки).

3. По срокам выдаваемых кредитов различаются банки краткосрочного — выдают кредиты на срок до трех лет, и долгосрочного кредитования — выдают долгосрочные кредиты (свыше трех лет, например, ипотечные).

4. По хозяйственному признаку различают в зависимости от обслуживаемой отрасли — промышленные, торговые, сельскохозяйственные банки.

5. По территории банки делятся на местные (региональные), федеральные, республиканские и международные.

6. По размеру выделяют крупные, средние и мелкие банки.

7. По объему и разнообразию операций банки делятся на универсальные (выполняют все виды операций) и специализированные (ипотечные, инвестиционные, инновационные, сберегательные и др. банки).

Перечень выполняемых операций определяется лицензией.

8. По наличию филиальной сети различают банки с филиалами и без филиалов. Например, в РФ по итогам 2008 года насчитывалось 809 филиалов Сбербанка России — сама обширная филиальная сеть. [4, с. 659]

Несмотря существующие различные виды коммерческих банков, все они имеют в своем составе органы, осуществляющие управление их деятельностью. Рассмотрим организационную структуру управления коммерческим банком на примере акционерного банка.

Роль межбанковаских кредитных операций в деятельности комерческого банка

... системы, предполагавшая национализацию частных коммерческих банков и иных кредитных учреждений, а также запрет на деятельность иностранных банков. К 1925 г. В России функционировали: Государственный банк, Внешторгбанк (образован в 1924 г.), Промбанк ...

В этом случае организационная структура определяется Уставом, в котором содержатся положения об органах управления банка, их полномочиях, ответственности и взаимосвязях.

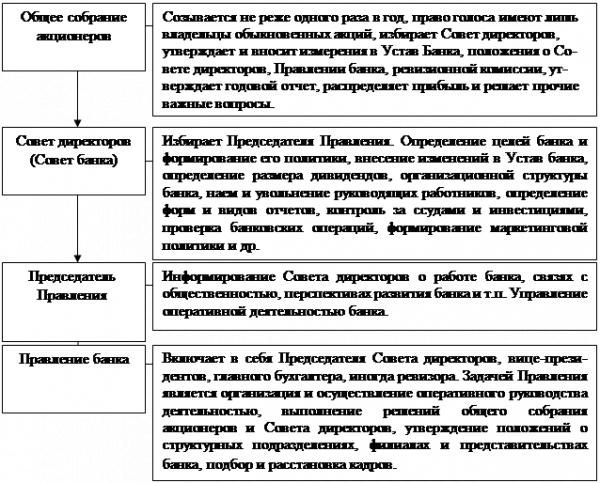

Типовая схема управления акционерным банком представлена на рисунке 1.

Типовая схема управления акционерным банком представлена на рисунке 1.

Рис. 1. Типовая схема управления коммерческим банком акционерной формы собственности.

Типовая организационная структура включает функциональные подразделения и службы, число которых определяется экономическим содержанием и объемом выполняемых банком операций. По функциональному назначению могут быть сформированы следующие управления банка:

- Кредитный комитет — разрабатывает кредитную политику банка;

- Ревизионный комитет — проводит внешний обзор и оценку деятельности банка;

- Управление планирования — занимается организацией коммерческой деятельности и управлением банковской ликвидностью, рентабельностью, экономическим анализом и изучением кредитоспособности клиента, разработкой основ и планов коммерческой деятельности, маркетингом и связями с общественностью;

- Управление депозитных операций — проводит депозитные операции и занимается эмиссией и размещением собственных ценных бумаг (акций, облигаций, векселей, сертификатов);

- Управление кредитных операций — занимается краткосрочным и долгосрочным кредитованием, лизингом, факторингом;

- Управление посреднических и других операций — связано с проведением гарантийных операций и операций по доверенности, комиссионных операций, факторинговых и посреднических услуг, операций с ценными бумагами.

Управление организации международных банковских операций осуществляет валютные и кредитные операции с привлечением валютных вкладов, покупку валюты, предоставление валютных кредитов, проведение международных расчетов;

- Учетно-операционное управление — включает операционный отдел, отдел кассовых операций, расчетный отдел, занимается проведением расчетно-кассового обслуживания клиентов.

Для обеспечения деятельности управлений в банке формируются службы, включающие административно-хозяйственный отдел, юридический отдел, где проверяется правильность документов, договоров; отдел кадров; отдел эксплуатации и внедрения вычислительной техники, обеспечивающий функционирование локальной сети банка; бухгалтерию.

Организационную структуру банка разрабатывает Совет директоров, она является индивидуальной для каждого банка и зависит от совокупности выполняемых банком операций. Основным требованием к организационной структуре является то, чтобы она способствовала эффективному управлению деятельностью банка. Также организационная структура может строиться по отраслевому или территориальному признаку.

Таким образом, банки можно классифицировать по форме собственности, характеру экономической деятельности, срокам выдаваемых кредитов, хозяйственному признаку, территории, размеру, объему и разнообразию операций, наличию филиальной сети. Деятельностью коммерческого банка акционерной формы собственности управляет общее собрание акционеров, однако фактически оно делегирует свои полномочия путем избрания Совета директоров, который как раз и руководит банком.

Рассмотрим ликвидность и ее влияние на устойчивость, стабильность и надежность коммерческого банка.

Европейский центральный банк: принципы организации и особенности ...

... дипломной работы является изучение принципов организации и особенностей деятельности Европейского центрального банка в современных условиях. Для достижения этой цели при выполнении дипломной работы ... операциям; Комитет по денежно-кредитной политике; Комитет международных отношений; Статистический комитет; Комитет банковского надзора; Комитет информационных систем; Комитет платежно-расчетных систем. ...

Ликвидность характеризует степень надежности банка и его возможность своевременно выполнять обязательства перед своими клиентами и определяется степенью покрытия обязательств ликвидными активами. Ликвидность банковских активов определяется как возможность использования некого актива в качестве наличных денежных средств или быстрого превращения его в таковые по мере поступления обязательств к оплате, а также как способность актива сохранять при этом свою номинальную стоимость неизменной.

В отечественной экономической литературе часто смешивают два понятия ликвидность и платежеспособность, однако между ними существуют различия. В мировой экономической литературе платежеспособность банка основывается на капитале банка как гарантийном фонде покрытия взятых обязательств. Различия между ликвидностью и платежеспособностью выражаются в том, что банк в отдельные периоды может быть неплатежеспособным, но оставаться ликвидным, утрата же ликвидности предполагает систематическую неплатежеспособность банка. Неплатежеспособность, вытекающая из утраты банком ликвидности, означает, во-первых, неспособность банка изыскать внутренние источники для погашения взятых на себя обязательств; во-вторых, невозможность привлечь для этой цели внешние источники. Таким образом, в обеспечении высокого уровня стабильности, устойчивости и надежности коммерческого банка ликвидность — первична, а платежеспособность — вторична.

Ликвидность оценивается при помощи коэффициентов, которые отражают соотношение различных статей актива баланса банка с определенными статьями пассива с учетом сроков, сумм и видов активов и пассивов. Оценка ликвидности коммерческого банка осуществляется на основе сравнения расчетных показателей ликвидности с их нормативными значениями. «Чем выше доходность активов банка, тем больше риск операций по ним, но тем ниже уровень ликвидности баланса, а, следовательно, и платежеспособность банка в целом, и наоборот». [6, с. 256]

Для расчета коэффициентов ликвидности выделяют ликвидные активы, а из них высоколиквидные.

Высоколиквидными активами являются кассовая наличность и приравненные к ней средства (драгоценные металлы, средства на корреспондентских счетах), а также быстрореализуемые активы (государственные ценные бумаги, краткосрочные ссуды, гарантированные государством, и т.п.) К активам средней реализуемости относят ссуды, выданные предприятиям и организациям. К медленно реализуемым активам — вложения в ценные бумаги других предприятий и паевое участие в их деятельности. К низколиквидным активам относят основные фонды банка.

Структура и соотношение между группами активов в значительной степени определяют ликвидность и платежеспособность банка, а, следовательно, его надежность.

В соответствии с инструкцией ЦБ РФ от 16.01.2004 «Об обязательных нормативах банков» N 110-И установлены обязательные экономические нормативы деятельности банков, к которым относятся нормативы ликвидности банка. В эту группу нормативов включают:

Норматив мгновенной ликвидности (Н2) определяется как соотношение суммы высоколиквидных активов банка (ЛАМ), которые могут быть получены в течение ближайшего календарного дня, к сумме обязательств банка по счетам до востребования (ОВМ):

Условные активы и обязательства в российском учете и МСФО

... регулирующих учет условных активов и условных обязательств, в том числе правила оценки величины данных статей, правила бухгалтерского и налогового учета в соответствии с российскими и международными стандартами; рассмотреть порядок отражения условных активов и условных обязательств в бухгалтерском учете и отчетности в соответствии с российскими и международными ...

![]()

Этот коэффициент показывает, в какой мере ликвидная часть активов банка может быть использована для единовременного погашения обязательств банка до востребования, по которым вкладчики могут потребовать возврата средств в любое время. Минимально допустимое значение этого коэффициента (норматива) устанавливается в размере 15%. [3, п. 3.2]

Этот норматив ограничивает риск потери банком ликвидности в течение одного операционного дня.

Норматив текущей ликвидности (Н3) рассчитывается как отношение суммы ликвидных активов (ЛАТ), которые могут быть получены в течение ближайших 30 дней, к сумме обязательств банка до востребования и сроком исполнения до 30 дней (ОВТ):

![]()

Этот норматив ограничивает риск потери ликвидности в течение ближайших 30 дней. Минимально допустимое значение коэффициента текущей ликвидности установлено в размере 50%. [3, п. 3.3]

Выполнение этого требования означает, что банк способен исполнить свои обязательства на текущий момент времени и им соблюдаются сроки привлечения вкладов и их размещения на финансовом рынке. Расчет этого норматива позволяет оценить оптимальность соотношения между активами и пассивами в целях укрепления ликвидности банка.

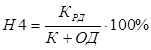

Норматив долгосрочной ликвидности (Н4) регулирует риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяется отношением всей долгосрочной задолженности банку сроком свыше года, включая выданные кредиты (КРД) к капиталу банка и его обязательствам по депозитным счетам, полученным кредитам и другим долговым обязательствам на срок свыше одного года (ОД).

Максимально допустимое значение этого норматива установлено ЦБ РФ в размере 120%. [3, п. 3.5]

Если фактическое значение постоянно превышает норматив, то банку необходимо активизировать депозитную политику. Причем приоритетными должны являться средства, привлеченные на долгосрочной основе.

Норматив общей ликвидности (Н5) банка определяется соотношением ликвидных активов к общей сумме активов за минусом обязательных резервов (РО):

![]()

ЦБ РФ устанавливал минимально допустимое значение этого коэффициента в размере 20%. [6, с. 360]

Соблюдение этого соотношения показывало минимальную долю ликвидных активов, при которых одновременно был обеспечен достаточный уровень ликвидности банка. Значение коэффициента ниже 20% свидетельствовало о потере банком ликвидности, а при повышении коэффициента банк нес потери по доходам от активных операций. Однако норматив общей ликвидности банка (Н5), определяемый в соответствии с Инструкцией ЦБ РФ от 16.01.2004 N 110-И, утратил силу в связи с изданием Указаний ЦБ РФ от 18.02.2005 N 1549-У и N 1550-У. На данный момент в практической деятельности этот показатель не рассчитывают.

Регулирование деятельности коммерческих банков посредством нормативов

... за деятельностью коммерческих банков путем установления нормативов деятельности, методология расчетов экономических нормативов и достоверность оценки деятельности банков с помощью нормативов. Цель работы - изучить порядок регулирования деятельности коммерческих банков с помощью контроля за их деятельностью путём установления нормативных соотношений показателей деятельности. Задачи курсовой работы: ...

Банк считается ликвидным, если сумма его денежных средств, которые он имеет возможность быстро мобилизовать, позволяет полностью и своевременно выполнять свои обязательства по пассиву.

Роль Центрального Банка в регулировании ликвидности коммерческих банков заключается в установлении обязательных нормативов ликвидности коммерческих банков, а также контроль соблюдением этих нормативов. В результате обеспечивается поддержание деятельности банков на относительно устойчивом, надежном, ликвидном, доходном, платежеспособном уровнях, которые гарантировали бы сбалансированность интересов всех участников: банка, его клиентов и государства.

Ликвидность банка зависит от стратегии одновременного управления активными и пассивными операциями. Для регулирования ликвидности в мировой практике широко используется портфельный подход. Управление портфелем — это одновременное управление и активами, и пассивами банка с целью достижения ликвидности, прибыльности и платежеспособности, обеспечивающих устойчивость и надежность его работы в целом. Портфельный принцип управления активами банка основан на образовании резервов и управлении ими. Резервы представляют собой группы активов банка по уровню их ликвидности.

Первая группа активов — первичные резервы — абсолютно ликвидны, не приносят доходов и имеют нулевой или минимальный риск.

Вторая группа активов — вторичные резервы — активы с небольшим доходом, но высоколиквидные, которые могут быть превращены с минимальной задержкой по времени и незначительным риском потерь своей стоимости в наличные деньги или средства платежа для погашения банком долговых обязательств. Вторичные резервы служат источниками пополнения первичных резервов.

Третья группа — банковские активы, связанные с банковскими ссудами, приносят основную массу прибыли, имеют самый высокий уровень риска и обладают средней степенью ликвидности.

Четвертая группа — прочие банковские активы. Это ценные бумаги, не обладающие достаточной ликвидностью, приносящие меньшие доходы, чем ссуды по кредитам, но большие, чем вторичные резервы.

Деятельность банка по обеспечению доходности и ликвидности при минимальном риске вложений в ценные бумаги называется инвестиционной политикой. Уменьшению инвестиционного риска способствует диверсификация инвестиционного портфеля.

Смысл портфельного подхода к управлению активами банка заключается в поддержании такого соотношения между группами активов, которое бы обеспечивало приемлемые для банка уровни ликвидности, доходности, риска.

Рассмотрим управление пассивами коммерческого банка. Основным методом обеспечения ликвидности банка является использование управляемых пассивов. Суть метода заключается в активном поиске дополнительных источников средств банками, нуждающимися в ликвидных средствах для погашения своих обязательств. В этом случае под управляемыми пассивами понимаются источники денежных средств, которые банк в состоянии привлечь самостоятельно с использованием финансовых инструментов. Это могут быть депозитные сертификаты, облигации, займы, евровалютные кредиты. Также, важную роль играют ценные бумаги, продаваемые с обязательством обратного выкупа (репо), соглашения в этом случае обладают высоким уровнем ликвидности и могут приносить доход.

Ликвидность активов залог финансовой безопасности корпорации

... краткосрочных обязательств. Показатели ликвидности: - коэффициент текущей ликвидности (Оборотные активы / Краткосрочные пассивы); - коэффициент быстрой ликвидности (Дебиторская задолженность + денежные средства + краткосрочные финансовые вложения / Краткосрочные пассивы); - коэффициент абсолютной ликвидности (Денежные средства + краткосрочные финансовые вложения / Краткосрочные пассивы). ...

На ликвидность, надежность и устойчивость банка влияет его собственный капитал, включающий акционерный, резервный и нераспределенную прибыль. Его влияние очень велико, поэтому банки должны поддерживать определенный уровень собственного капитала. Собственный капитал банка не относится к управляемым пассивам.

Таким образом, ликвидность коммерческого банка — это способность его активов быстро превращаться в платежные средства без больших потерь доходности и дополнительных затрат. Ликвидность влияет на платежеспособность. Для регулирования деятельности коммерческих банков центральные банки устанавливают обязательные нормативы, среди которых важную роль играют нормативы ликвидности. Для управления ликвидностью банка используется портфельный подход к управлению активами и пассивами.

На основании материала, изложенного в данной работе можно сделать следующие выводы:

Коммерческий банк — это юридическое лицо, осуществляющее банковские операции в соответствии со своей лицензией с целью получения прибыли. Банк выполняет функции аккумулирования и мобилизации денежных средств, посредничества в кредите, выпуске и размещении ценных бумаг, осуществления платежей и расчетов, создания платежных средств. Дополнительно выделяют функцию регулирования денежного обращения и посредническую.

Различают классификации банков по форме собственности, характеру экономической деятельности, срокам выдаваемых кредитов, хозяйственному признаку, территории, размеру, объему и разнообразию операций, наличию филиальной сети. Несмотря на существующие различия, организационные структуры управления различных коммерческих банков имеют общие черты: особенности всех существующих органов управления фиксируются в Уставе банка, управление банком осуществляет общее собрание акционеров через Совет директоров.

Ликвидность характеризует степень надежности банка и его возможность своевременно выполнять обязательства перед своими клиентами и определяется степенью покрытия обязательств ликвидными активами. Ликвидность банковских активов — возможность их использования в качестве наличных денежных средств или быстрого превращения их в таковые без больших потерь доходности или дополнительных затрат по мере поступления обязательств к оплате. ЦБ регулирует ликвидность банков, устанавливая обязательные нормативы ликвидности — мгновенной, текущей, долгосрочной. Для регулирования ликвидности в мировой практике широко используется портфельный подход, который означает одновременное управление активом и пассивом банка с целью достижения приемлемых уровней ликвидности, прибыльности, риска и платежеспособности банка.

1. «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (ред. от 01.09.2008)// ПБД Консультант Плюс.

2. Федеральный закон от 02.12.1990 N 395-1 «О банках и банковской деятельности» (в ред. от 08.04.2008)// ПБД Консультант Плюс.

3. Инструкция ЦБ РФ от 16.01.2004 № 110-И «Об обязательных нормативах банков» ( в ред. от 31.03.2008)// ПБД Консультант Плюс.

4. Российский статистический ежегодник: Стат.сб. /Росстат. — М.: Финансы и статистика, 2008.

5. Тульский статистический ежегодник 2008: Стат. сб./Туластат. — 2009.

6. Деньги, кредит, банки: учебник/ под ред. Е.Ф. Жукова. — М.: ЮНИТИ, 2003.

7. Деньги, кредит, банки: учебник/ под ред. Лаврушина О.И. — М.: КНОРУС, 2009.

8. Финансовая статистика: учебное пособие/ под ред. Теймуровой Т. Ю. — Калуга: Изд. дом «Эйдос», 2003.